Центральнный банк)

Содержание:

Введение

Ключевым элементом финансовой системы любого развитого государства является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно- кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Первоначально банки верхнего уровня назывались эмиссионными и образовывались как акционерные компании, наделенные особыми полномочиями. Термином "Центральный банк" назывался самый крупный банк, находящийся в самом центре банковской системы. Затем подобные банки постепенно монополизировали некоторые специфические функции и на определенном этапе развития государства их национализировали.

Большой экономический словарь даёт следующее определение Центрального банка: «государственное кредитное учреждение, наделённое правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является «банком банков», агентом правительства при обслуживании госбюджета».

В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и выступает ключевым агентом государственной денежно-кредитной политики. При этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции и полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами.

Центральный банк сочетает в себе черты обычного (коммерческого) банковского учреждения и государственного ведомства, обладая определенными властными функциями в области организации денежно-кредитного обращения. Для центрального банка характерен высокий уровень независимости от прочих государственных структ ур.

Глава 1. Кредитная и банковская системы. Центральные банки

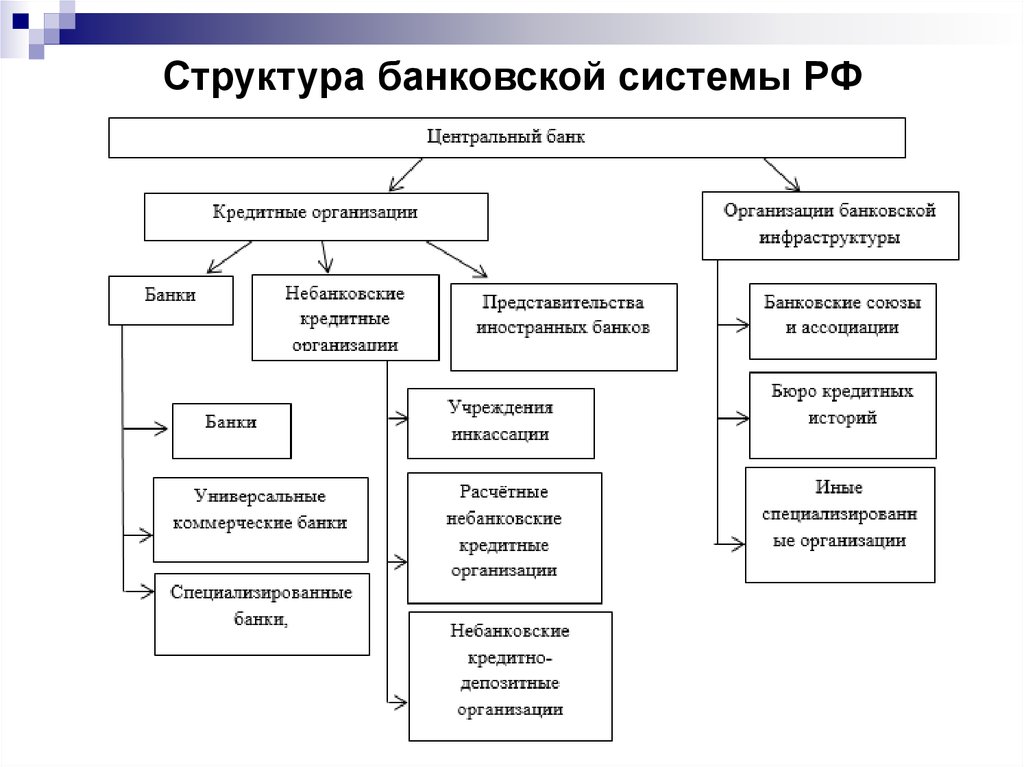

1.1Сущность и структура современной банковской системы

Кредитная система представляет собой совокупность кредитных отношений и кредитных институтов, организующих эти отношения. Кредитная система функционирует через кредитный механизм, представляющий собой систему взаимосвязей между кредитными институтами и различными секторами экономики по аккумулированию денежного капитала и его инвестированию; между самими кредитными институтами по перераспределению денежного капитала. Путем мобилизации денежного капитала и концентрации инвестиций в ключевых отраслях экономики.

кредитная система способствует росту производства, инвестиций, обеспечению сбалансированности экономического развития.

Организационно структура кредитной системы большинства развитых стран состоит из двух звеньев:

1. банковской системы (центральный банк, коммерческие банки, специализированные банки – инновационные, инвестиционные, ипотечные, сберегательные и др.);

2. специализированных кредитно-финансовых институтов (инвестиционные, страховые и финансовые компании, пенсионныфонды, кредитные союзы, лизинговые и факторинговые фирмы, ломбарды, клиринговые центры и др.).

По масштабам проводимых операций и их значимости в обслуживании хозяйственного оборота основной является банковская система.

Мировая кредитная система включает в себя кроме национальных кредитно-финансовых институтов международные кредитные институты (Международный валютный фонд, Международный банк реконструкции и развития, Банк международных расчетов и др.) и региональные кредитно-финансовые институты (Европейский инвестиционный банк, Европейский банк реконструкции и развития, Межамериканский банк развития, Африканский банк развития, Азиатский банк развития, национальные банки развития и др.).

Институциональную основу кредитной системы составляет совокупность кредитных институтов, контролирующих их органов и различных организаций, таких как финансовые союзы, ассоциации, холдинги и др., связанных между собой определенными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т.д.). Совокупность указанных институтов можно

______________________________________

1. Щеголева Н.Г. Деньги и денежное обращение: учеб. пособие / Н.Г. Щеголева, А.И. Васильев. - 3-е изд., перераб. и доп. - М.: Московская финансово-промышленная академия, 2011.

рассматривать как кредитный сектор страны.

В каждом государстве имеется своя неповторимая совокупность организаций, которые относятся к кредитному сектору.

Небанковские организации кредитного сектора желательно разделить их на следующие группы с преобладанием кредитной функции (например, лизинговые, факторинговые, форфейтинговые компании, ломбарды, финансовые компании) и небанковские организации, связанные в основном с инвестированием на рынке ценных бумаг. На рис. 10 представлена совокупность основных видов финансово-кредитных институтов. На этой схеме собственно к кредитному сектору отнесены лишь те финансовые институты, которые предоставляют займы и кредиты. Отдельно выделены специализированные финансово-кредитные учреждения, которые указанный вид операций не осуществляют или делают это в ограниченном масштабе. Различают два основных типа кредитных систем — универсальные и сегментированные (специализированные). В универсальной кредитной системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Это фундаментальный признак. Классическим образцом такой системы является немецкая.

Рис. 10. Совокупность основных финансово-кредитных институтов[4]

____________________________

. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. - М.: Московская финансово-промышленная академия, 2011

CKOH — специализированные кредитные организации небанковского типа;

ОВК — общества взаимного кредита;

СФКО — специализированные финансово-кредитные организации.

Приведенное разграничение кредитных систем на универсальные и сегментированные в современных условиях все же не носит абсолютного характера. Во-первых, каждая национальная кредитная система проходит несколько этапов своего развития, тяготея в той или иной мере то к универсальному, то к сегментированному образцу. В частности, это было

характерно для кредитных систем Франции, Великобритании и других стран. Во-вторых, в последние десятилетия в большинстве развитых стран происходит процесс универсализации кредитных систем. Поэтому в современных условиях существуют не строго сегментированные, а либо смешанные кредитные системы, либо сегментированные с элементами универсализации.

В целом кредитный сектор страны включает обычно следующие разновидности финансовых институтов:

1) центральный банк;

2) коммерческие банки различного типа, в том числе универсальные (выполняющие большинство банковских операций и услуг) и специализированные (сберегательные, инвестиционные, ипотечные, торговые и др.);

3) специализированные кредитные организации небанковского типа (СКОН);

4) специализированные кредитные институты (кредитные кооперативы, союзы, ссудосберегательные ассоциации и др.), которые не везде признаются кредитными организациями, но везде реально выполняют часть банковских операций и услуг.

____________________________________________

Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер. - М.: КНОРУС, 2006.

1.2 Центральный банк Российской Федерации (Банк России)

Возникновение центральных банков исторически связано с централизацией банкнотной эмиссии в руках немногих наиболее крупных коммерческих банков и законодательным закреплением за ними монополии на эмиссию (выпуск) национальных знаков и ряда особых функций в области денежно-кредитной политики. Такие банки стали называться эмиссионными, а затем просто центральными, что отражает их роль в кредитной системе любой страны.

Процессы возникновения и развития центральных банков в различных странах во многом схожи. В XVI—XVIII вв. для того чтобы контролировать количество денег в обращении, центральным банкам было предоставлено монопольное право эмиссии денег. В XIX в. для обеспечения ликвидности и

стабильности банковской системы центральные банки получили полномочия по осуществлению функций кредитора последней инстанции для других банков, а также регулирования и контроля всей банковской деятельности. И, наконец, в середине XX в. центральным банкам было

_____________________________

Жуков Е.Ф. Деньги. Кредит. Ценные бумаги. практикум: учеб. пособие / под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.

предоставлено право самостоятельно либо совместно с правительством определять и реализовывать денежно-кредитную политику государства. С развитием и усложнением экономических отношений и политической структуры общества функции центральных банков стали разнообразнее, значительно расширился их статус.

ЦБ РФ был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

ЦБ РФ - эмиссионный центр Российской Федерации, орган денежно-кредитного регулирования, банковского регулирования и надзора за деятельностью кредитных организаций, проведения валютной политики страны, государственного валютного регулирования и валютного контроля, координации, регулирования и лицензирования расчетов.

Статус, задачи, функции, полномочия и принципы организации и деятельности Банка России определяются Конституцией Российской Федерации, федеральными законами (Федеральный закон «О центральном банке Российской Федерации (Банке России)»)[5] (далее – Закон о Банке России).

Основные цели деятельности Банка России:

защита и обеспечение устойчивости рубля, в том числе по отношению к иностранным валютам;

развитие и укрепление банковской системы РФ;

обеспечение эффективного и бесперебойного функционирования системы расчетов.

Высшим органом Банка России является Совет директоров, функционирующий на началах коллегиальности. Он осуществляет руководство и управление банком. В Совет директоров входят Председатель ЦБ РФ (назначается на должность и освобождается от должности Государственной Думой по представлению Президента РФ сроком на четыре года) и 12 членов, назначаемых на свои должности (и освобождаемых от них) Государственной Думой также на четырехлетний срок.

В систему Банка России входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры (РКЦ), вычислительные центры, полевые учреждения банка, учебные заведения, подразделения безопасности, другие предприятия, учреждения, организации.

В структуре центрального аппарата Банка России функционируют следующие основные департаменты: сводный экономический; платежных

систем и расчетов; бухгалтерского учета и отчетности; организации и исполнения госбюджета и внебюджетных фондов; платежного баланса; полевых учреждений; валютных операций; внутреннего аудита и ревизий; эмиссионно-кассовых операций; валютного регулирования и валютного

контроля; банковского регулирования и надзора; лицензирования деятельности и финансового оздоровления кредитных организаций; операций на открытом рынке; международных финансово-экономических отношений.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Свои функции, определенные Конституцией РФ и Законом о Банке России, банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления:

во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

устанавливает правила осуществления расчетов в Российской Федерации;

определяет порядок осуществления расчетов с международными организациями, иностранными государствами;

устанавливает правила проведения банковских операций, правила бухгалтерского учета и отчетности для банковской системы РФ;

обслуживает счета бюджетов всех уровней бюджетной системы РФ;

организует и осуществляет валютное регулирование и валютный контроль;

осуществляет надзор за деятельностью кредитных организаций;

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

участвует в разработке прогноза платежного баланса Российской Федерации и организует его составление;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам

1.3 Денежно-кредитная политика

Денежно-кредитная политика — это совокупность мероприятий денежной политики, определяющей изменение денежной массы, и кредитной политики, направленной на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов. Ее цель — регулирование экономики путем влияния на состояние денежного обращения и кредита.

В современных условиях конечной целью государственной денежно-кредитной политики, проводимой Банком России во взаимодействии с

Правительством РФ, является снижение инфляции и поддержание ее на низком уровне.

При проведении денежно-кредитной политики Банк России использует различные методы и инструменты. Методы денежно-кредитной политики — это способы воздействия на ориентиры денежно-кредитной политики, осуществляемые посредством применения определенных инструментов денежно-кредитной политики. Инструменты денежно-кредитной политики — это тесно связанные с целевыми ориентирами денежно-кредитной политики показатели, находящиеся в сфере воздействия Банка России как органа денежно-кредитного регулирования, величина которых может быть достаточно быстро скорректирована.

Методы денежно-кредитной политики подразделяются на административные и экономические.

К административным методам денежно-кредитной политики относятся:

лимитирование уровня процентных ставок по кредитам;

ограничение объема кредитов, выдаваемых кредитным организациям;

проведение селективной кредитной политики, реализуемой посредством:

а) установления количественных параметров на кредиты, направляемые в приоритетные отрасли экономики;

б) создания специализированных кредитных организаций, осуществляющих кредитование приоритетных отраслей по более низким процентным ставкам;

портфельные ограничения, предполагающие вменение кредитным организациям в обязанность приобретение государственных ценных бумаг;

валютные ограничения, включающие:

а) продажу части валютной выручки ЦБ РФ по официальному курсу;

б) лицензирование продажи иностранной валюты импортерам;

в) ограничение операций кредитных организаций по купле-продаже валюты на внутреннем рынке и др.

К экономическим методам денежно-кредитной политики Банка России относятся:

нормативные методы, осуществляемые путем использования таких инструментов, как:

а) отчисления в фонд обязательных резервов;

б) коэффициенты и нормативы, устанавливаемые для кредитных организаций;

корректирующие методы, осуществляемые путем использования следующих инструментов денежно-кредитной политики:

________________________________________

Куликов А.Г. Кредитно-банковская система в переходной экономике России / Экономика и организация рыночного хозяйства: учебник; под ред. Б.К

а) процентных ставок;

б) операции на открытом рынке и др.

Процентные ставки Банка России — это минимальные ставки, по которым он осуществляет свои операции. К ним относятся ставка рефинансирования и ставки по кредитным и депозитным операциям Банка России, осуществляемым с кредитными организациями.

Изменяемая в зависимости от экономической ситуации ставка рефинансирования выполняет сигнальные функции, давая участникам денежного рынка информацию об оценке Банком России сложившегося уровня инфляции и перспектив ее развития и тем самым оказывая влияние на инфляционные ожидания хозяйствующих субъектов

Ставки по кредитам «овернайт» и внутридневным кредитам используются Банком России при предоставлении кредитов банкам для обеспечения платежей по корреспондентским счетам в течение дня и для завершения операционного дня. Объемы подобных кредитов в условиях наличия свободной ликвидности невелики, и поэтому эти процентные ставки не оказывают определяющего влияния на изменение ситуации с ликвидностью на межбанковском кредитном рынке.

Ставка по ломбардным аукционам при сложившемся уровне ликвидности банков также пока существенно не влияет на ставки межбанковского кредитного рынка. В этих условиях наиболее значимую роль играют ставки по депозитным операциям Банка России и операциям с облигациями Банка России с банками, при проведении которых осуществляется абсорбирование свободных банковских средств.

Устанавливаемые ЦБ РФ процентные ставки по своим операциям оказывают все более значительное влияние на общий уровень ставок межбанковского кредитного рынка и на величину процентов по кредитам, предоставляемым нефинансовым предприятиям и организациям.

Операции на открытом рынке предполагают куплю-продажу ценных бумаг. Банк России, проводя операции на открытом рынке, увеличивает (при покупке ценных бумаг) или уменьшает (при продаже ценных бумаг) объем резервов коммерческих банков в отдельности и банковской системы в целом, что вызывает изменение стоимости кредита и спроса на деньги.

Банк России является кредитором последней инстанции на межбанковском кредитном рынке. Межбанковский кредитный рынок — это часть денежного рынка, на котором операции по взаимному кредитованию осуществляются исключительно банковскими учреждениями. Главная его задача состоит в оперативном обеспечении банковской системы денежными ресурсами с целью поддержания ее ликвидности и стабильности. Межбанковский кредитный рынок подразделяется на два крупных сегмента: рынок межбанковских кредитов и рынок кредитов ЦБ РФ.

За рубежом кредиты используются исключительно как временный,

достаточно дорогостоящий ресурс, что связано именно с функцией центрального банка как кредитора последней инстанции, чьи ресурсы по определению должны быть самыми дорогими. В этом суть функции кредитора последней инстанции.

В нашей стране Банк России применяет следующие формы межбанковского кредитования:

предоставление централизованных кредитов в форме покупки у банков векселей (так называемый переучетный кредит);

предоставление банкам кредитов под обеспечение ценных бумаг (так называемый ломбардный кредит);

предоставление банкам целевых кредитов по низким процентным ставкам для распределения ими денежных средств между конечными потребителями (сельские товаропроизводители, топливно-энергетический комплекс, конверсионные предприятия и т. п.) на не вполне рыночных условиях.

Кредитование Банком России кредитных организаций называется рефинансированием. Рефинансирование банков осуществляется Банком России посредством предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов. Наряду с этим для рефинансирования банков могут использоваться такие инструменты денежно-кредитной политики, как валютные свопы и операции РЕПО с государственными ценными бумагами.

Общий объем выдаваемых Банком России кредитов должен соответствовать принятым ориентирам единой государственной денежно-кредитной политики. Для регулирования общего объема выдаваемых Банком России кредитов в рамках прямых количественных ограничений могут устанавливаться лимиты на рефинансирование кредитных организаций.

Прямые количественные ограничения (установление лимитов) применяются Банком России на рефинансирование банков, проведение отдельных банковских операций, при установлении нормативов обязательных резервов, депонируемых в ЦБ РФ, в других случаях, предусмотренных законодательством.

Обязательные резервы (резервные требования) — один из основных инструментов осуществления денежно-кредитной политики Банка России — представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора. Резервные требования устанавливаются в целях ограничения кредитных возможностей кредитных организаций и поддержания их на определенномуровне. Размер обязательных резервов в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования в Банке России устанавливаются Советом директоров.

Регулирование размера обязательных резервов, подлежащих депонированию кредитными организациями, производится территориальным учреждением (расчетно-кассовым центром) Банка России по месту нахождения головной кредитной организации в целом по кредитной организации, включая филиалы, находящиеся на территории России.

Глава2. Система денежно-кредитного регулирования и ее элементы

2.1 Центральный банк как субъект денежно-кредитного регулирования

Центральный банк последовательно реализует разные стратегии денежно-кредитного регулирования. Это может быть стратегия, направленная на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-то стабильной иностранной валюте.

В соответствии с выбранной стратегией центральный банк осуществляет в качестве приоритетной либо денежную, либо валютную политику и использует соответствующие инструменты.

Исходя из понимания назначения стратегии различают четыре ее вида:

1) инфляционная — допущение слабоконтролируемого роста денежной массы в обращении;

2) рефляционная — допущение мягкой формы инфляции в целях стимулирования экономики;

3) дефляционная — резкое уменьшение количества денег в обращении;

4) дезинфляционная — мягкая форма дефляционной стратегии, направленная на снижение экономической активности.

От стратегии центрального банка (табл. 5.) зависят выбор и сочетание применяемых инструментов. В целях регулирования объема денежной массы проводятся меры по стимулированию роста денежной массы или по сдерживанию ее увеличения.

Стратегии центрального банка

Таблица 5

Уровень процентных ставок влияет на общий финансовый климат в стране, поэтому необходимо учитывать производственный аспект.

В централизованной экономике регулирование осуществляется с помощью преимущественно директивных методов; в рыночной – путем использования рыночных регуляторов, настройки рыночного механизма.

2.2 Коммерческие банки и их операции.

Коммерческие банки- это банки, основной целью функционирования которых является получение максимальной прибыли.

В соответствии с российским законодательством Банк- это кредитная организация, имеющая право:

- привлекать денежные средства физических и юридических лиц;

- размещать их от своего имени и за свой счет на условиях возвратности, срочности и платности;

- осуществлять расчетные операции по поручению клиента.

Коммерческий банк отличается от специализированных кредитных организаций небанковского типа, выполняющих ограниченный круг

финансовых операций и услуг. Они выполняют лишь отдельные банковские операции.

Основные функции коммерческих банков:

- аккумуляция, или привлечение денежных средств в депозиты;

- их размещение- инвестиционная функция;

- расчетно-кассовое обслуживание клиентов.

Отличительные черты коммерческого банка от Центрального Банка:

выполнение Центральным банком специфических функций-

- кредитор последней инстанции;

- законотворческая функция;

- поддержание стабильности банковской системы;

- эмиссионная функция и др.

В современной экономической литературе Коммерческий банк определяется также как коммерческое предприятие, обеспечивающее выгодное помещение кредитных ресурсов.

В мировой банковской практике в последние годы наметилось 2 тенденции: с одной стороны- универсализация; с другой- специализация.

Коммерческие банки сегодня выполняют широкий круг операций для удовлетворения финансовых потребностей всех типов клиентов (до 300 операций). Основные виды операций:

- ведение депозитных счетов,

- безналичный перевод денежных средств,

- прием сбережений,

- предоставление различных видов ссуд,

- трастовые операции,

- операции с ценными бумагами и др.

Операции коммерческих банков представляют собой конкретное проявление банковских функций на практике.

В соответствии с российским законом “О банках и банковской деятельности” основные виды операций:

- привлечение денежных средств физических и юридических лиц во вклады до востребования и на срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц иностранной валюты в наличной и безналичной форме;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

В законодательстве оговорено: небанковские кредитные организации вправе осуществлять банковские операции, за исключением операций, предусмотренных пунктами 1,2,3,9. Допустимое сочетание иных операций для небанковских кредитных институтов устанавливается Банком России.

Коммерческие банки вправе осуществлять следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

- оказание информационных и консультационных услуг;

- предоставление в аренду физическим и юридическим лицам специальных помещений или сейфов, в них находящихся для хранения документов или ценностей;

- лизинговые операции.

Кредитные операции вправе осуществлять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством РФ.

Все операции проводятся в рублях, а при наличии соответствующей лицензии ЦБ- в валюте.

Коммерческим организациям, в том числе банкам запрещено заниматься производственной, торговой и страховой деятельностью (это небанковские операции).

Услуги коммерческого банка

Под банковской услугойпонимается 1 или несколько операций банка, удовлетворяющих определенную потребность клиента.

Основные характеристики банковской услуги:

- носит нематериальный характер;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- автор новой банковской услуги не имеет авторских прав;

- система сбыта эксклюзивна и интегрирована, то есть все филиалы 1 банка выполняют одинаковый набор услуг.

Услуги коммерческого банка определяют также как проведение банковских операций по поручению клиента в пользу последнего и за определенную плату.

2.3 Некоммерческие кредитные организации.

К некоммерческим кредитным организациям в основном относят различные виды кредитных кооперативов, называемых часто организациями малого кредита.

Кредитная кооперация представляет собой своеобразную форму взаимной финансовой поддержки кооперирующихся субъектов. При этом основная функция кредитных кооперативов - кредитование - такая же, как и у коммерческих банков. Однако по своим организационно‑правовым и экономическим основам они существенно отличаются от последних.

Кредитная кооперация была уже известна в XIX в., когда в Германии, ряде других стран Западной Европы, а также в России под влиянием идей Ф. Райффайзена и X. Шульце‑Делича возникли разнообразные формы кредитных кооперативов, такие как народные банки, кооперативы Райффайзена, ссудосберегательные и кредитные товарищества и др. Кооперативное кредитное дело получило свое эволюционное развитие в Европе и Америке, в результате чего в ряде стран (Германия, Австрия, Франция, Италия, США и др.) сформировались к настоящему времени многоуровневые кооперативные кредитные системы, составляющие достойную конкуренцию коммерческим банкам.

Для того чтобы лучше понять сущность кредитных кооперативов, особенности их организации и деятельности, дадим характеристику кредитной кооперации в развитых странах, поскольку опыт именно этих стран используется в настоящее время при создании российских кредитных кооперативов.

Принципы кредитной кооперативной системы.Можно выделить две основные модели кредитной кооперативной системы - континентальную европейскую, образцом которой служит Германия, и американскую. Несмотря на их организационные различия, принципы, на которых они строятся, едины. К ним можно отнести следующие.

1. Финансовая поддержка преимущественно оказывается членам кредитного кооператива. На стадии зарождения кредитной кооперации она предоставлялась исключительно членам кредитного кооператива. В современных условиях многие кредитные кооперативы развились в кооперативные банки, которые расширили свою клиентуру за счет лиц, не являющихся их членами. Так, в Германии кооперативные банки обслуживают около 30 млн клиентов, из которых лишь половина относится к их членам. Это позволяет таким банкам конкурировать с коммерческими. Вместе с тем преимущественное обслуживание осуществляется в отношении членов банка, причем на более льготных условиях. В США кооперативные банки также имеют право на кредитование лиц, которые не являются их членами, но определяется лимит кредита. Это привело к тому, что кредиты сторонним лицам составляют чуть более 1 % всех кредитов, предоставляемых такими ба2. Основная цель кредитного кооператива заключается в предоставлении финансовых услуг своим членам, а не в максимизации прибыли. Это положение регулируется и законодательно. Однако оно не означает, что кредитный кооператив, тем более банк, вообще не стремится извлекать доход из своих операций. При такой постановке вопроса финансовая основа его деятельности была бы подорвана. В любом кредитном кооперативе займы его членам предоставляются на платной основе, условиях возвратности и срочности, в этом отношении они не отличаются от кредитов коммерческих банков. В свою очередь кредитный кооператив начисляет проценты своим членам по их вкладам, которые представлены сберегательными счетами. Кооперативные банки открывают все виды современных счетов, в том числе для осуществления расчетно‑кассового обслуживания. Кредитные кооперативы имеют собственные расчетные счета в коммерческих или кооперативных банках.

2. Основная цель кредитного кооператива заключается в предоставлении финансовых услуг своим членам, а не в максимизации прибыли. Это положение регулируется и законодательно. Однако оно не означает, что кредитный кооператив, тем более банк, вообще не стремится извлекать доход из своих операций. При такой постановке вопроса финансовая основа его деятельности была бы подорвана. В любом кредитном кооперативе займы его членам предоставляются на платной основе, условиях возвратности и срочности, в этом отношении они не отличаются от кредитов коммерческих банков. В свою очередь кредитный кооператив начисляет проценты своим членам по их вкладам, которые представлены сберегательными счетами. Кооперативные банки открывают все виды современных счетов, в том числе для осуществления расчетно‑кассового обслуживания. Кредитные кооперативы имеют собственные расчетные счета в коммерческих или кооперативных банках.

3. Полученные доходы в кредитном кооперативе в основном идут на увеличение ссудного фонда (в России его часто называют фондом финансовой взаимопомощи), а также на выплату процентов по сберегательным счетам его членов. В кредитных кооперативах стремятся не выплачивать полученные доходы в форме дивидендов, поскольку это уменьшает заинтересованность членов в формировании ссудного фонда и получении займов, приводит к коммерциализации деятельности. В распределении доходов проявляется одно из отличий кредитных кооперативов от коммерческих банков.

4. Для кредитных кооперативов свойственен демократический характер управления. Это означает, что его члены могут участвовать в руководящих органах, как правило, имея один голос. В коммерческих банках полномочия его собственников определяются их долей в уставном капитале, особенно это характерно для акционерных банков.

5. В деятельности низовых кооперативов наблюдается сочетание кредитных, торговых и снабженческих функций. Как уже отмечалось в 6. 2, банки не имеют права выполнять операции нефинансового характера. Эти ограничения не распространяются на кредитные кооперативы. Так, в Германии примерно 1/4 всех кредитных кооперативов (помимо предоставления финансовых услуг) осуществляет также торговые и снабженческие функции. Характерно, что и в России стали появляться подобные кооперативы, хотя численность их еще невелика.

Заключение

Основные функции Центрального банка РФ - эмиссия банкнот, проведение денежно-кредитной политики, рефинансирование банков, контроль над деятельностью кредитно-банковских учреждений, организация и контроль над функционированием системы платежей, проведение валютной политики, выполнение функций агента правительства.

Анализ изменений, происшедших в последние десятилетия в целях, формах и методах деятельности центральных банков зарубежных стран, позволяет выявить ряд общих тенденций.

Денежно-кредитная политика, первоначально предназначенная на конъюнктурное регулирование, имеющая множество целей и разнообразие инструментов, все больше стала ориентироваться на улучшение финансовой среды: стабильность валютных курсов и цен финансовых активов; контроль над рисками финансовых посредников; создание условий, необходимых для повышения эффективности кредитно-финансовой системы. Добиваясь этих целей, Центральный банк изменил методы денежно-кредитной политики: на смену регулирующему воздействию с использованием многообразия инструментов пришло использование нескольких косвенных инструментов «точной настройки» денежного рынка, позволяющих быстро реагировать на конъюнктурные колебания.

Банк России имеет двойственную правовую природу. Он одновременно и орган государственного управления специальной компетенции и юридическое лицо, осуществляющее хозяйственную деятельность.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи управлению кредитной системой.

Административные функции можно условно разделить на организаторскую (организация и управление денежным обращением) и функцию защиты гражданского оборота, интересов вкладчиков и других кредиторов коммерческих банков.

В рамках этих двух полномочий Банк России вправе издавать нормативные акты, т.е. нормотворческая функция непосредственно связана с этими полномочиями.

Функция защиты гражданского оборота и укрепления доверия к кредитной системе составляют основу деятельности Банка России. В соответствии с принятым у нас Законом Банк России решает указанную задачу следующим образом: во-первых, проверяет законность и целесообразность создания кредитных учреждений при рассмотрении вопроса о регистрации коммерческих банков и выдаче лицензий на право осуществления банковских операций, как в рублях, так и в иностранной валюте; во-вторых, устанавливает кредитным учреждениям экономические нормативы, издает нормативные акты, регулирующие их деятельность; в-третьих, осуществляет непосредственный контроль над законностью их операций. Банк России вправе также применить к банку, допустившему нарушение действующего законодательства, ряд санкций.

Таким образом, выполнение абсолютно всех административных полномочий по управлению кредитной системой российское законодательство возложило только на Центральный банк Российской Федерации, в то время как в международной практике зачастую данные функции разделены между различными институтами. Это объясняется тем, что централизация всей полноты власти у одного института неминуемо приведет к субъективности его действий по отношению к регулированию банковской сферы. В результате данного построения кредитной системы России коммерческие банки и Банк России оказались как бы в вынужденном противостоянии, что, несомненно, не повышает доверия ко всей структуре. Хотя при назначении на должности в ЦБ РФ и используются демократические принципы, но общее положение его в банковской сфере при этом не изменяется, сохраняя монопольный характер

Список использованной литературы

1. Щеголева Н.Г. Деньги и денежное обращение: учеб. пособие / Н.Г. Щеголева, А.И. Васильев. - 3-е изд., перераб. и доп. - М.: Московская финансово-промышленная академия, 2011.

2. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. - М.: Московская финансово-промышленная академия, 2011.

1. Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер. - М.: КНОРУС, 2006.

2. Жуков Е.Ф. Деньги. Кредит. Ценные бумаги. практикум: учеб. пособие / под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008.

3. Куликов А.Г. Кредитно-банковская система в переходной экономике России / Экономика и организация рыночного хозяйства: учебник; под ред. Б.К. Злобина. – М.: Экономика, 2004.

4. Лаврушин С.А. Деньги, кредит, банки. Экспресс-курс: учебное пособие /коллектив авторов; под ред. О.И. Лаврушина. - 5-е изд., стер. - М.: КНОРУС, 2011.

- Правовое регулирование наследования по закону

- Корпоративная культура в организации. .

- Общая совместная собственность супругов(Общая совместная собственность супругов в российском законодательстве )

- Система источников предпринимательского права (Понятие и сущность источников предпринимательского права)

- Основные функции в системе менеджмента (Сущность и значение функций менеджмента в организации)

- Управление человеческими ресурсами в организации

- Организационные структуры)

- Управление каналами сбыта в системе товародвижения реально существующей организации.

- Роль мотивации в поведении организации (ИП Фомин В.В.)

- Юридические лица как субъекты предпринимательского права

- Моделирование предметной области «Управление персоналом» с помощью UML»

- История и развитие методологии объектно-ориентированного программирования. Сферы применения)