Топливно-энергетический комплекс в составе национальной экономики (Роль ТЭК РФ в регулировании экономики)

Содержание:

Введение

Главной стратегической целью России в долгосрочной перспективе является достижение высокого уровня экономического и социального развития, способного надежно обеспечить национальную безопасность страны. Для того, чтобы Россия стала ведущей мировой державой, в первую очередь, необходимо добиться стабильно высоких показателей ВВП. В новых экономических условиях добиться этого особенно сложно.

Для этого необходимы фундаментальные и структурные, инновационные изменения в различных отраслях промышленности нашей страны. Значение промышленности, в том числе и топливно-энергетического комплекса, для экономики страны невозможно переоценить.

Теоретические основы, проблемы и особенности функционирования промышленности страны, в том числе и энергетической отрасли, рассмотрены многими отечественными авторами. Однако, значительная часть теоретических и практических аспектов остаются изученными не в полной мере. Так, на сегодняшний день недостаточно изучена и обоснована ключевая роль топливно-энергетического комплекса в развитии страны, как одной из составляющих промышленности.

При разработке нормативно-правовых актов различного уровня, регулирующих отношения в топливно-энергетической сфере, являющейся относительно самостоятельным сегментом национального хозяйства страны, необходимо учитывать объективно существующие особенности, закономерности его функционирования и развития.

В настоящее время часто высказываются мнения о необходимости регулирования деятельности топливно-энергетического комплекса на основе принципа сочетания государственного контроля за деятельностью топливно-энергетического комплекса и введения рыночных механизмов. Это дает основание утверждать о необходимости подробного рассмотрения важнейших вопросов государственного управления различными отраслями российской промышленности, а также роли государственного регулирования топливно-энергетического комплекса.

Современная юридическая наука не выработала единого понимания пределов государственного регулирования рыночных отношений, а органы государственного управления, по существу, оказались не готовыми к эффективному правовому воздействию на состояние отношений в топливно-энергетической сфере в новых условиях. Проблемы соотношений форм государственного управления и регулирования предпринимательской деятельности в сфере топливно-энергетического комплекса, не нашли должного и четкого развития в законодательстве и остаются на данный момент не разрешенными.

Таким образом, актуальность темы курсовой работы обусловлена с теоретической стороны недостаточной освещенностью вопросов регулирования топливно-энергетического комплекса, и с практической стороны – важностью топливно-энергетического комплекса в устойчивом развитии экономики Российской Федерации.

Целью курсовой работы является исследование вопросов государственного регулирования топливно-энергетического комплекса.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть роль ТЭК РФ в регулировании экономики.

2. Оценить удельный вес отраслей промышленности ТЭК в РФ.

3. Исследовать газовую промышленность.

4. Охарактеризовать нефтяную промышленность.

5. Дать характеристику угольной промышленности.

Объектом исследования курсовой работы является топливно-энергетический комплекс.

Предметом исследования курсовой работы является Структура отраслевого комплекса ТЭК РФ.

Глава 1. Топливно-энергетический комплекс как объект государственного регулирования

1.1. Роль ТЭК РФ в регулировании экономики

Российская экономика в последние годы развивалась в условиях благоприятной мировой ценовой конъюнктуры, однако мировой финансово-экономический кризис привел к резкому снижению цен на энергоносители, затронувшему и локомотив отечественной экономики — топливно-экономический комплекс (ТЭК). Топливно-энергетический комплекс состоит из множества отдельных сфер экономической деятельности, однако все они объединены в единый комплекс и неразрывно связаны между собой. Сфера добычи топливно-энергетических полезных ископаемых является основополагающей для ТЭК. Она обширна и охватывает добычу как традиционных видов углеводородного сырья, включая нефть, газ, уголь, торф или сланцы. Основными задачами в сфере добычи топливных ресурсов становятся возобновление и наращивание запасов за счет разведки и разработки новых месторождений.

Обрабатывающие производства включают в себя все процессы и системы трансформации первичных топливно-энергетических ресурсов в товарную продукцию для ее последующего потребления или дальнейшего преобразования, при этом именно данная сфера производит продукт с наибольшей добавленной стоимостью в сфере ТЭК. К сфере производства и распределения топливных ресурсов в первую очередь, следует относить предприятия электроэнергетики, выполняющие роль базового сектора экономики, от которой зависит функционирование всех прочих социально — экономических сфер страны.

Распределение и сбыт так же являются важной составляющей топливно-энергетического комплекса любой страны, в эту группу следует включить жилищно-коммунальный сектор и распределение тепла, сбыт электроэнергии населению, промышленным и другим коммерческим потребителям, розничная торговля нефтепродуктами, а также торговля природным газом и его распределение по сетям низкого давления [1, c. 16].

Российский ТЭК в основном создан в советские времена, и в его составе был крупнейшим мировым производителем энергоресурсов и вторым по их потреблению. После распада советского союза, топливно-энергетический комплекс вместе со всей экономикой пережил тяжелый спад, но к 2008 г. основные его параметры восстановились почти до предреформенного уровня, а в 2010 г. в основном компенсировали спад первой волны глобального кризиса. Тем не менее, Россия оказалась на четвертом месте по производству, потреблению и торговле энергоресурсами среди пяти ведущих стран и союзов, контролирующих две трети мировой энергетики.

Глобальный кризис повлек ощутимый новый спад и, главное, существенно изменил перспективы энергетики России. Так, в электроэнергетике десятикратно сократился ввод новых мощностей, а износ оборудования достиг угрожающих размеров: половина электрических мощностей и до 60 % энергетических сетей страны выработали свой парковый ресурс и остро нуждались в замене. Менее других пострадала от кризиса нефтяная отрасль, поскольку и во времена высоких цен таможенными пошлинами изымалась большая часть ее сверхприбыли, а в ходе кризиса предоставленные налоговые льготы и снижение цен на расходные материалы вместе с девальвацией рубля обеспечили приемлемую экономику нефтяных компаний.

Намного хуже обстояли дела с газом и углем, где наблюдался спад добычи на 7–12 % от уровня 2008 г. из-за снижения внутреннего и внешнего спроса. Ситуация существенно отяжелена медленным восстановлением цен топлива на внешних рынках и торможением роста внутренних цен на газ. В газовой отрасли это усугубляется продолжающейся реализацией очень дорогих инвестиционных проектов с проблематичной экономической окупаемостью вложений. Пострадала от кризиса и электроэнергетика России, хотя его прямым следствием стала отсрочка угрозы дефицита энергии из-за снижения спроса в 2009 г. на 4–5 % по стране и еще больше — в лидирующих регионах [2, c. 60].

Таблица 1

ТЭК в экономике России в 2017—2018 гг.

По данным энергетического бюллетеня ключевая энергетическая статистика по России показывает, что за первые 6 месяцев 2019 года добыча нефти в России составила 258,6 млн. т, а в 2018 г. в России было добыто 517,973 млн. тонн нефти с газовым конденсатом, прирост по отношению к аналогичному показателю за 2017 г. составил 6,657 млн. тонн, или 1,3 %. а экспорт — 117,9 млн. т. Экспорт российской нефти по итогам 2018 года сократился на 2,450 млн. тонн, или 1 % — до 239,384 млн. тонн. Производство нефтепродуктов выросло на 2,7 % до 133,4 млн. т. Производство автобензина достигла 38,141 млн. тонн, что выше показателя 2011 г. на 1,901 млн. тонн, или 5,2 %. Выпуск дизельного топлива за 2018г составил 69,598 млн. тонн, а за 2019 г. выросло дизтопливо 2,3 %, снижение — мазут 0,2 % и авиакеросин 6,3 %. Средние розничные цены на нефтепродукты в России за 17 июня — 15 июля незначительно снизились: цена АИ-92 — на 0,2 %, АИ-95 и выше — на 0,1 %, дизтоплива — на 0,2 %. В июне 2019 года выработка и потребление электроэнергии по России по сравнению с июнем 2018 года выросли на 1 % и 0,4 % соответственно. В целом динамика потребления электроэнергии совпадает с динамикой промышленного производства: в июне 2019 года по сравнению с июнем 2018 года рост промышленного производства составил всего 0,1 %. Потребление электроэнергии за шесть месяцев 2019 года составило 523,4 млрд. кВт. ч. [4, c. 5–6].

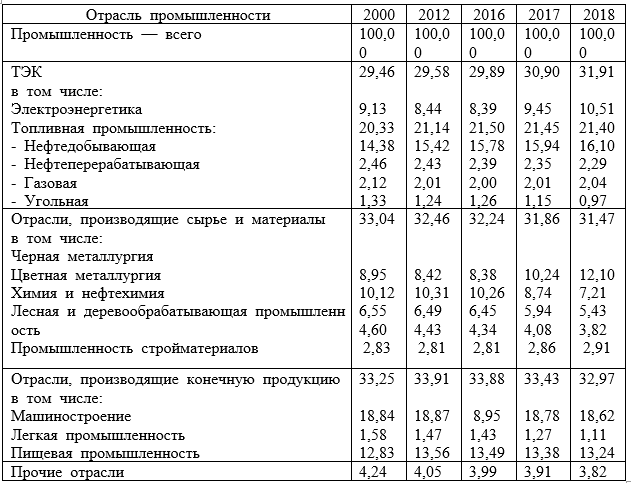

Таблица 2

Структура производства промышленной продукции по отраслям в динамике за 2000—2018 гг., %

Таким образом, для России принципиально необходимо использовать все имеющиеся ресурсы и конкурентные преимущества с целью опережения инновационного развития энергетики, так как та страна, которая первая освоит инновации в данной области, будет диктовать свои цены и условия на мировом рынке энергетических ресурсов. Можно с уверенностью утверждать, что более широкое использование новых технологий и инноваций, а также поддержка правительства позволит России сохранить уже имеющиеся и не возобновляемые энергетические ресурсы и преумножить их с помощью инноваций [8, c. 19].

Значимость устойчивого и эффективного развития энергетической инфраструктуры экономики всегда определяла важность и актуальность разработки долгосрочных прогнозов развития ТЭК.

1.2. Удельный вес отраслей промышленности ТЭК в РФ

гдеСегодня промышленность России можно разделить на 2 большие группы отраслей. Это:

- Добывающая промышленность

- Обрабатывающая промышленность

Каждая из них объединяет в себе ряд отраслей и по названию можно примерно догадаться о чем идет речь. Например, добывающая промышленность – это все отрасли, связанные с добычей полезных ископаемых в стране, а обрабатывающая промышленность – это отрасли, которые перерабатывают или используют первичное сырье для того, чтобы произвести новый продукт.

Исходя из этого, ведущие отрасли России можно распределить следующим образом:

Добывающая промышленность: Нефтяная промышленность: Газовая промышленность: Угольная промышленность

Обрабатывающая промышленность: Химическая промышленность: Пищевая промышленность: Легкая промышленность: Лесная промышленность: Машиностроение: Металлургическая промышленность

Химическая промышленность специализируется на выпуске продукции, полученной путем химической переработки первичного сырья.

Химическая промышленность Россия активно развивается. За последние 8 лет химпроизводство в стране выросло более чем на 50%. Если смотреть по товарной структуре за последний год, то заметен существенный прирост по всем основным продуктам базовой химии.

Таблица 3

Производство химических веществ и химических продуктов

|

Наименование |

2018 год, тыс. тонн |

В % к 2017 году |

|

Гидроксид натрия (сода каустическая) |

1279 |

103,3 |

|

Этилен |

2990 |

104,8 |

|

Бензолы |

1406 |

103,3 |

|

Удобрения минеральные или химические |

22866 |

101,4 |

|

Пластмассы в первичных формах |

8213 |

105,3 |

|

Каучуки синтетические в первичных формах |

1661 |

102,4 |

|

Материалы лакокрасочные на основе полимеров |

929 |

104,3 |

|

Средства моющие |

1827 |

104,9 |

|

Волокна синтетические |

172 |

100,3 |

|

Волокна искусственные |

19,5 |

107,3 |

По данным ФТС, доля химической промышленности в общем экспорте за 2018 год составила 6,1%. Она немного уменьшилась по сравнению с 2017 годом, тогда показатель был на уровне 6,7%. Чаще продукция отечественного химпрома отправляется на экспорт в страны СНГ, чем в страны дальнего зарубежья.

С точки зрения физического объема поставок продукции химической промышленности за рубеж нужно выделить рост таких товаров, как продукты неорганической химии, пластмассы, фармацевтические товары, мыло, моющие средства. А вот удобрений, парфюмерии и косметики стали поставлять за границу меньше.

Всего в России действуют около 1 тыс. химических предприятий, на которых трудятся почти 600 тыс. работников. Вклад в ВВП страны химпрома составляет около 1,5%. По сравнению с США и Китаем, где данный показатель доходит до 15%, это относительно мало.

Среди проблем химической промышленности России можно выделить:

- Острый недостаток инвестиций

- Расширение конкуренции на мировых рынках

- Рост требований покупателей к качеству продукции и ее цене

- Отсутствие налаженных связей между отечественной наукой и производством

Лесная промышленность

Хотя в России сосредоточены почти четверть мировых запасов леса, вклад лесной промышленности в ВВП страны крайне незначителен. В 2016 году он составил всего 0,5%. Общий объем выручки предприятий лесной промышленности по итогам 2016 года находился на уровне 1,4 трлн рублей.

По данным ФТС, в 2018 году экспорт леса и материалов составил 5,9 млрд долларов. Для сравнения, в 2017 году показатель был на уровне 5,4 млрд долларов. В общей структуре экспорта доля лесоматериалов и бумажных изделий лишь немного превышает 3%.

Таблица 4

Производство изделий из дерева

|

Наименование |

2018 год |

В % к 2017 году |

|

Пиломатериалы хвойных пород, тыс. м3 |

23668 |

103,3 |

|

Пиломатериалы лиственных пород, тыс. м3 |

1777 |

106,7 |

|

Щепа технологическая, тыс. плотн. м3 |

8406 |

112,8 |

|

Брикеты топливные из отходов деревопереработки, тыс.тонн |

100 |

127,6 |

|

Фанера, тыс. м3 |

4018 |

106,9 |

|

Шпон для фанеры, тыс. м |

1508 |

114,8 |

|

Окна и их коробки деревянные, тыс. м2 |

605 |

100,1 |

|

Двери, их коробки и пороги деревянные, тыс. м2 |

12099 |

100,4 |

Среди ключевых проблем лесной отрасли эксперты выделяют:

- Пробелы в нормативно-правовой базе, регулирующей вопросы лесного хозяйства

- Низкий уровень кадров, технического оснащения

- Недостаточная эффективность охраны и защиты лесов

- Отсутствие актуальных данных о состоянии лесных ресурсов

- Чрезмерные административные барьеры

- Низкая эффективность использования лесных ресурсов

- Маленький внутренний рынок, препятствующий созданию новых производств

Согласно данным стратегии развития лесного комплекса России до 2030 года, к указанному периоду ожидается, что вклад лесной промышленности в ВВП страны удвоится и достигнет 1%. Численность занятых в лесном комплексе вырастет с 0,5 до 0,8 млн человек. Налоговые поступления в казну государства увеличатся с 91 до 189 млрд рублей.

Пищевая промышленность

Пищевая промышленность – это группа отраслей, которые производят продукты питания, напитки, табачные изделия и т.д. По сути сюда можно включить такие отрасли, как мясная промышленность, рыбная, молочная, хлебобулочная, кондитерская и т.д.

В России с введением продуктового эмбарго на поставки сельхозпродукции из ряда стран активно занялись производством собственной продукции. О том, как страна хорошо выросла по производству своей говядины, свинины, молока, сливкам, творогу мы писали в статье «Импортозамещение в России. Чего достигли за 5 лет?»

Таблица 5

Производство пищевых продуктов

|

Наименование |

2018 год, тыс. тонн |

В % к 2017 году |

|

Мясо крупного рогатого скота |

2663 |

112,4 |

|

Изделия колбасные |

2276 |

101,0 |

|

Рыба морская мороженая |

2594 |

94,7 |

|

Подсолнечное масло |

4470 |

97,2 |

|

Маргарин |

486 |

91,0 |

|

Сыры |

473 |

102,4 |

|

Мука пшеничная и пшенично-ржаная |

8559 |

97,2 |

|

Крупа |

1526 |

98,4 |

|

Изделия хлебобулочные недлительного хранения |

5786 |

97,7 |

|

Шоколад и кондитерские сахаристые изделия |

1891 |

105,6 |

Читайте также: Может ли ИП стать самозанятым в 2019 году?

Таблица 6

Производство напитков

|

Наименование |

2018 год |

В % к 2017 году |

|

Водка, млн. дкл |

78,6 |

98,5 |

|

Коньяк, тыс. дкл |

8354 |

98,4 |

|

Пиво, млн. дкл |

775 |

102,4 |

|

Воды питьевые, в том числе газированные, млн.полулитров |

7706 |

114,3 |

|

Напитки безалкогольные прочие, млн. дкл |

332 |

118,5 |

Таблица 7

Производство табачных изделий

|

Наименование |

2018 год |

В % к 2017 году |

|

Сигареты, млрд.штук |

257 |

104,3 |

|

Табак промышленно изготовленный и заменители табака, тыс. тонн |

21,3 |

93,4 |

Легкая промышленность – это совокупность отраслей, которые производят предметы массового потребления, например, одежду, обувь и т.д.

Сегодня отрасль находится в противоречивой ситуации. С одной стороны санкции и ослабление рубля постепенно возрождают легкую промышленность, которая в постсоветский период находилась в крайне сложном положении, но с другой – россияне, по-прежнему, активно закупают одежду и обувь иностранного производства.

Например, по данным ФТС, в 2018 году в страну ввезли одежду и обувь на 8,7 млрд долларов. Для сравнения, импорт лекарств составил 8 млрд долларов, а легковых автомобилей – 7,2 млрд долларов.

Таблица 8

Производство текстильных изделий

|

Наименование |

2018 год |

В % к 2017 году |

|

Нитки швейные синтетические, млн.усл.катушек |

71,8 |

96,5 |

|

Ткани, млн. м2 |

5895 |

98,2 |

|

Полотна трикотажные или вязаные, тыс.тонн |

23,4 |

110,2 |

|

Белье постельное, млн.штук |

67,2 |

108,9 |

|

Ковры и ковровые изделия, млн. м2 |

22,3 |

94,1 |

|

Ткани узкие, млн.пог.м |

47,3 |

111,0 |

Таблица 9

Производство одежды

|

Наименование |

2018 год |

В % к 2017 году |

|

Костюмы и комплекты мужские из текстильных материалов, |

3572 |

86,9 |

|

Брюки мужские из текстильных материалов, кроме трикотажных или вязаных, тыс.штук |

5331 |

93,5 |

|

Пальто, полупальто женские из текстильных материалов, |

1074 |

111,3 |

|

Костюмы и комплекты женские из текстильных материалов, |

1174 |

122,2 |

|

Белье нательное трикотажное или вязаное, млн.штук |

38,8 |

101,3 |

|

Рубашки мужские из текстильных материалов, |

2843 |

91,9 |

|

Костюмы спортивные, костюмы лыжные, |

2530 |

119,0 |

|

Одежда для детей младшего возраста и |

5488 |

90,0 |

|

Изделия чулочно-носочные трикотажные или вязаные, млн.пар |

192 |

88,5 |

Таблица 10

Производство кожи и изделий из кожи

|

Наименование |

2018 год |

В % к 2017 году |

|

Кожа из целых шкур крупного рогатого скота, млн.дм2 |

1346 |

100,7 |

|

Кожа из нецелых шкур крупного рогатого скота, млн.дм2 |

393 |

85,7 |

|

Обувь, млн.пар |

120 |

103,7 |

Машиностроение

Отрасль российской промышленности, которая специализируется на производстве машин и оборудования. Стране в наследство от советских времен осталась хорошая научно-техническая база, поэтому в этом плане у нас хорошие позиции. Сегодня страна выпускает собственные автомобили, самолеты, сельхозтехнику, вагоны, мотоциклы, велосипеды и многое другое.

Но несмотря на это объемов российского производства растущей экономике РФ не хватает, а по некоторым позициям у отечественной продукции просто нет аналогичного ответа заграничным образцам. По данным ФТС, в 2018 году мы ввезли в страну иностранных машин и оборудования на 112 млрд долларов. Это самая значительная статья российского импорта и примерно половина от общего импорта РФ за весь минувший год.

Таблица 11

Производство машин и оборудования

|

Наименование |

2018 год |

В % к 2017 году |

|

Насосы центробежные подачи жидкостей, тыс.штук |

1210 |

98,6 |

|

Краны мостовые электрические, штук |

1813 |

94,1 |

|

Тракторы для сельского хозяйства прочие, штук |

7046 |

97,9 |

|

Станки металлорежущие, штук |

4188 |

102,6 |

|

Машины кузнечно-прессовые, штук |

4129 |

105,5 |

|

Бульдозеры и бульдозеры с поворотным отвалом, штук |

617 |

100,2 |

|

Экскаваторы, штук |

2392 |

117,7 |

|

Подшипники шариковые или роликовые, млн.штук |

43,9 |

94,1 |

|

Камеры холодильные сборные, тыс.штук |

41,6 |

100,5 |

Тблица 12

Производство автотранспортных средств

|

Наименование |

2018 год |

В % к 2017 году |

|

Автомобили легковые, тыс.штук |

1564 |

115,3 |

|

Автобусы, тыс.штук |

31,1 |

117,5 |

|

Средства автотранспортные грузовые, тыс.штук |

157 |

96,5 |

|

Автокраны, штук |

2937 |

107,5 |

|

Автомобили скорой медицинской помощи, штук |

1322 |

66,3 |

|

Двигатели внутреннего сгорания |

360 |

117,0 |

|

Кузова для автотранспортных средств, тыс.штук |

260 |

128,0 |

|

Средства транспортные для коммунального хозяйства |

5527 |

125,9 |

|

Вагоны пассажирские железнодорожные, штук |

1521 |

158,3 |

|

Вагоны грузовые магистральные широкой колеи, тыс.штук |

68,9 |

118,7 |

|

Вертолеты, штук |

70 |

100,0 |

|

Мотоциклы и мотоциклетные коляски, штук |

1876 |

48,6 |

|

Велосипеды двухколесные и прочие, тыс.штук |

1426 |

92,4 |

Металлургическая промышленность

Отрасль российской промышленности с долей вклада в ВВП страны на уровне 5%. В 2018 году мы экспортировали черных металлов на сумму 23,3 млрд долларов. Для сравнения, в 2017 году показатель находился на уровне 18,7 млрд долларов.

В последние годы металлургическое производство в России показывает слабый рост. По мнению экспертов, ждать существенного улучшения ситуации не приходится, поскольку на внешних рынках идут торговые войны с взаимным введением квот и пошлин, а на внутреннем рынке не видно оснований для роста спроса.

Таблица 13

Производство металлургической продукции

|

Наименование |

2018 год |

В % к 2017 году |

|

Чугун зеркальный и передельный в чушках, |

51,8 |

99,4 |

|

Сталь нелегированная в слитках или |

59,5 |

102,6 |

|

Сталь нержавеющая в слитках или прочих первичных формах |

191 |

109,5 |

|

Сталь легированная прочая в слитках или в прочих |

14,5 |

96,8 |

|

Прокат готовый, млн.тонн |

61,6 |

101,9 |

|

Трубы стальные для нефте- и |

619 |

94,6 |

|

Трубы обсадные, насосно-компрессорные трубы |

1875 |

106,9 |

|

Трубы круглого сечения прочие стальные, тыс.тонн |

2711 |

100,4 |

|

Проволока холоднотянутая |

1445 |

104,7 |

|

Проволока холоднотянутая |

10,0 |

81,1 |

Из таблицы наглядно видно, что существенные средства вращаются в таких видах деятельности, как производство нефтепродуктов, добыча сырой нефти, металлургическое производство, производство пищевых продуктов.

Таблица 14

Оборот организаций промышленности по видам деятельности (Росстат)

|

Вид экономической деятельности |

В 2018 году, млрд рублей |

В % к 2017 году |

|

Производство кокса и нефтепродуктов |

14771,5 |

141,1 |

|

Добыча сырой нефти и природного газа |

12560,4 |

136,5 |

|

Производство металлургическое |

6364,1 |

116,9 |

|

Производство пищевых продуктов |

5333,2 |

105,2 |

|

Производство химических веществ и химических продуктов |

3039,0 |

115,3 |

|

Производство автотранспортных средств, |

2747,3 |

116,7 |

|

Добыча угля |

1717,4 |

124,5 |

|

Производство машин и оборудования |

1413,8 |

107,1 |

|

Производство компьютеров, |

1324,1 |

100,4 |

|

Производство электрического оборудования |

1103,9 |

107,4 |

|

Производство бумаги и бумажных изделий |

1058,7 |

119,1 |

|

Производство напитков |

837,3 |

107,1 |

|

Производство мебели |

244,5 |

104,3 |

|

Производство текстильных изделий |

237,2 |

104,9 |

|

Производство одежды |

230,3 |

98,2 |

Чтобы оценить итоги первого квартала 2019 года, советуем заглянуть в нашу следующую таблицу.

Таблица 15

Продукция промышленности РФ в первом квартале 2019 года

|

Наименование |

Объем продукции |

|

Каменный уголь, млн тонн |

85,7 |

|

Бурый уголь, млн тонн |

22,8 |

|

Нефть сырая, млн тонн |

139 |

|

Газ горючий природный, млрд м3 |

176 |

|

Газ нефтяной попутный, млрд м3 |

23,2 |

|

Мясо крупного рогатого скота, тыс. тонн |

652 |

|

Изделия колбасные, тыс. тонн |

513 |

|

Масло сливочное, тыс. тонн |

54,9 |

|

Сыры, тыс. тонн |

116 |

|

Ткани, млрд м2 |

1,4 |

|

Обувь, млн пар |

28,1 |

|

Кокс и полукокс из каменного угля, млн тонн |

6,8 |

|

Нефть, поступившая на переработку, млн тонн |

71,6 |

|

Удобрения минеральные или химические, млн тонн |

6,1 |

|

Автомобили легковые, тыс. штук |

384 |

|

Автобусы, тыс. штук |

6,6 |

|

Двигатели внутреннего сгорания для автотранспортных средств, тыс. штук |

76,0 |

|

Лифты, тыс. штук |

4,9 |

|

Бульдозеры и бульдозеры с |

166 |

|

Вагоны грузовые магистральные широкой |

18,4 |

И финальным аккордом нашей песни станет проведенное Росстатом исследование относительно места России в мире по производству некоторых видов продукции. Например, у нас нет конкурентов по производству сахарной свеклы. По добыче нефти стране принадлежит второе место, по производству картофеля – третье.

Таблица 16

Место России в мире по производству отдельных видов продукции (Росстат)

|

Вид продукции |

Место России в 2016 году |

|

Сахарная свекла |

1 |

|

Нефть добытая, включая газовый конденсат, газ природный и попутный |

2 |

|

Картофель |

3 |

|

Электроэнергия, чугун, скот и птица на убой (в убойном весе), зерновые и зернобобовые культуры |

4 |

|

Вывозка древесины, сталь |

5 |

|

Уголь |

6 |

|

Ткани хлопчатобумажные, молоко |

7 |

|

Цементы гидравлические |

8 |

|

Ткани шерстяные, обувь с верхом из кожи |

12 |

|

Бумага и картон |

13 |

|

Легковые автомобили (включая сборку) |

14 |

Впрочем, независимо от занимаемых позиций в мире по производству, населению любой страны регулярно нужны денежные средства для исполнения своих краткосрочных задач. И здесь на помощь приходят займы на карту или займы мгновенно без отказа, которые можно получить быстро, без справок, в любое время дня и ночи.

Глава 2. Структура отраслевого комплекса ТЭК РФ

Нефтяная и газовая промышленность

Эти 2 отрасли промышленности России можно назвать ведущими просто потому, что они приносят наиболее крупную часть доходов в федеральный бюджет.

Если мы заглянем в данные ФТС России, то выяснится, например, что в 2018 году Россия экспортировала за рубеж сырой нефти, нефтепродуктов, дизтоплива и природного газа на сумму в почти 290 млрд долларов. Для сравнения, весь экспорт России в 2018 году, куда в том числе входят поставки, например, пшеницы, металлов, машин, оборудования, леса, электроэнергии, составил 452 млрд долларов.

Получается, что примерно 65% нашего экспорта обеспечиваются предприятиями нефтяной и газовой промышленности России. Подробнее на эту тему можно прочитать в нашем материале «Экспорт и импорт РФ – 2019. Объемы, структура, товары».

По оценкам Минэнерго, при существующих сегодня объемах добычи газа голубого топлива нам хватит еще на 100 лет. Коммерчески извлекаемых запасов нефти хватит примерно на 30 лет.

Таблица 17

Добыча нефти и газа

|

Наименование |

2018 год |

2017 год |

2016 год |

|

Нефть сырая, млн.тонн |

556 |

546 |

548 |

|

Газ горючий природный, млрд. м3 |

639 |

607 |

557 |

|

Газ нефтяной попутный, млрд. м3 |

88,6 |

84,7 |

84,0 |

С точки зрения географии мест добычи нефти выделяются Ханты-Мансийский АО, Ямало-Ненецкий АО и Республика Татарстан. Наиболее крупные месторождения газа располагаются сегодня на территории Ямало-Ненецкого АО.

Среди возможных проблем нефтяной промышленности России можно выделить несколько моментов, а именно:

- Высокая стоимость проектов

- Санкции против нефтегазового сектора РФ

- Падение мировых цен на нефть

- Растущая конкуренция на мировом рынке

- Намечающийся переход в мире к чистой энергетике

После критического падения цен на нефть в 2014 году стоимость барреля хорошо выросла, однако дальнейший рост ограничен несколькими важными факторами. Цены не могут идти дальше, потому что в мире добывают слишком много нефти и немалый вклад в этот расклад вносят производители сланцевой нефти.

Также надо учитывать растущую конкуренцию между добывающими странами. На этом фоне особенно выделяется Саудовская Аравия, где себестоимость добычи нефти является одной из самых низких в мире. В России себестоимость добычи выше, но не критично. Страшнее то, что в стране нет мегакрупных месторождений нефти, поэтому приходится постоянно искать и вводить в строй новые проекты, а это всегда большие инвестиции, учитывая климатические условия.

Кроме того, уже сегодня страны Европы назначают даты, с которых будут под запретом автомобили с бензиновыми и дизельными моторами. Активный переход начнется уже через 10 лет. Это значит, что крупнейший рынок планеты пересядет на электромобили. При этом, согласно подсчетам экспертов, для перехода всего мира на электромобили потребуется лишь немного увеличить мощности современной электрогенерации. Таким образом, спрос на нефть может серьезным образом упасть уже в ближайшие годы.

Угольная промышленность

Угольная промышленность в России на удивление активно развивается и это при том, что многие страны мира уже давно поставили крест на этом виде энергетики. Например, Китай уже не строит электростанций, работающих на угле, а Великобритания снизила импорт российского угля в 6-7 раз с 2000 по 2017 годы.

Но на добыче угля в России, кажется, это никак не отражается. Как показывают данные Росстата, в последние 3 года мы добываем все больше каменного и бурого угля. При этом около половины добываемого угля отправляется на экспорт. В 2018 году Россия установила даже исторический рекорд, отправив за рубеж свыше 200 млн тонн угля. Таких достижений не было даже во время Советского Союза.

Таблица 18

Добыча угля

|

Наименование |

2018 год |

2017 год |

2016 год |

|

Каменный уголь, млн тонн |

359 |

336 |

313 |

|

Бурый уголь, млн тонн |

81,4 |

74,9 |

73,5 |

По данным ФТС, в 2018 году Россия вывезла каменного угля за границу на сумму в 17 млрд долларов. Самое интересное, что власти хотят увеличить зарубежные поставки за счет расширения экспорта в страны Азии. Для этого планируются масштабные инвестиции в добычу и транспортировку угля.

Запасы угля в России сегодня составляют 5,5% от общемировых. Крупнейшие месторождения угля находятся в Якутии и Тыве.

В сентябре Россия установила свой новый рекорд по нефтедобыче. Она достигла 11 миллионов баррелей нефти в сутки. Это превосходит добычу Саудовской Аравии. Та добывает около 10 миллионов баррелей. Так много мы не выкачивали из недр ещё никогда. В условиях низких цен на углеводороды – это большой успех. Он характерен только для России.

Приведем противоположные примеры. За два года количество буровых установок в США уменьшилось в 4 раза, обанкротилось 90 американских нефтяных компаний. Тысячи нефтяников лишились работы и были выброшены на улицу.

В Венесуэле, у которой нефть – это главный экспортный продукт, начался экономический, социальный и политический кризис.

Предполагалось, что тоже самое начнёт происходить и в России, наша нефтянка разорится, и нашу долю на рынке заберёт Саудовская Аравия. Но этого не произошло. В России не только не обанкротилась ни одна нефтяная компания, все они закончили прошлый год с прибылью. Она конечно упала, но бизнес остался доходным. Это говорит о высокой устойчивости российской нефтяной отрасли. Она не только выдержала низкие цены на нефть, но и овладела новыми рынками сбыта. Например, наши поставки в Китай составляют уже 1 миллион баррелей в сутки. Это на половину больше, чем годом ранее.

Важной чертой запасов нефти в России является то, что среди них много не разведанных. Особенно это касается северных арктических территорий. Там не то что полезные ископаемые – там постоянно находят новые острова, ранее не нанесённые на карту.

Поэтому поле для геологических работ огромное. Если судить по запасам, которые уже известны, то России хватит нефти при нынешнем уровне добычи примерно на 30 лет. 30 лет – это если не открывать новые месторождения. Но уже сейчас можно говорить, что скорость обнаружения новых запасов быстрее, чем скорость добычи, поэтому этот срок очень плавающий и может быть на долго растянут.

Есть широко распространённое и неправильное мнение, что российская нефтяная и газовая сфера полностью находятся в руках государства. Это не совсем верно. Точнее – совсем не верно. Государство владеет всего лишь половиной акций Газпрома – чуть более 50%. Все остальные акции этого гиганта находятся в руках свободного рынка и постоянно переходят от одного владельца к другому. Вы – при желании – тоже можете купить на бирже немного акций Газпрома.

У Роснефти контрольный пакет в руках государства – около 70% акций, а остальные 30%, то есть почти треть — принадлежат многим разным инвесторам по всему миру. Кстати, сейчас активно обсуждается вопрос приватизации Роснефти, то есть перехода части государственных акций в руки новых собственников.

Лукойл – и вовсе – полностью частная, негосударственная компания. Крупный – но не контрольный пакет – находится в руках Вагита Алекперова и Николая Федуна, остальные акции – свободно обращаются на разных биржах мира и постоянно кочуют из рук в руки.

Поэтому в корне неправильно говорить, что Россия монопольный владелец нефтегазовых активов. При желании любой гражданин любого государства или юридическое лицо могут купить на бирже акции энергетических компаний и участвовать в распределении их прибыли. То есть получать дивиденды. По некоторым компаниям, например, Сургутнефтегазу, они бывают очень высокими.

Скажем несколько слов про Резервный фонд и Фонд национального благосостояния. Это две денежные копилки нашей страны. Они формировались во время высоких цен на нефть. Дорогая нефть рассматривалась как временное благо, и деньги откладывались как говорится про запас, на чёрный день. Когда он наступил, сокровищница была распакована и средства пошли в экономику, главным образом – на покрытие дефицита бюджета.

В результате Резервный фонд сократился. Был 90 миллиардов долларов, стал – 30 миллиардов. Чтобы он не иссяк, министерство финансов недавно выступило с инициативой наполнять его новыми деньгами при цене нефти свыше 40 долларов за баррель. Параллельно отмечу, что для поддержания российской экономики, в частности – пенсионных выплат – может использоваться Фонд Национального Благосостояния. Его текущий размер 73 миллиарда долларов.

Падение цен на нефть больно ударило по российской экономике. Начал дешеветь рубль, поползли вверх цены, подорожали кредиты. Однако сразу же включились защитные механизмы. Они позволили быстро встать на путь развития. Этих механизмов два.

Первый. Дешёвый рубль автоматически удешевил стоимость российской продукции за рубежом. В итоге по многим товарам поставки в другие страны в деньгах упали, а в объёме, массе и штуках, то есть в натуральных величинах – выросли. Самый характерный пример – это экспорт пшеницы. По итогам прошлого года Россия вышла на 1 место в мире по этому показателю. Это означает, что загруженность народного хозяйства, наличие заказов у предприятий – не уменьшилось. Все производства как работали, так и продолжают работать.

Второй механизм. После обострения отношений с западом Россия сразу же взяла курс на импортозамещение. Зачем покупать что-то у недоброжелателей, если можно произвести это самостоятельно? Импортозамещение дало новые рабочие места российским предприятиям и открыло большие перспективы для промышленности и сельского хозяйства. Не удивительно, что безработица в России находится сейчас на очень низком уровне – 5,2%. То есть налицо немного парадоксальная ситуация – жить стало тяжелее, но работа есть. Трудоспособный человек может развиваться, строить карьеру, ставить цели и добиваться их.[17,c.136-152]

Благодаря этим факторам российская экономика постепенно становится диверсифицированной. Это когда в стране не 1 развитая отрасль, а несколько. В ближайшие годы в России к сильному нефтегазу добавится столь же сильное сельское хозяйство, металлургия, машиностроение, и другие сектора. В будущем кризис в любой из этих отраслей не нарушит устойчивости всей системы. Народное хозяйство станет многогранным, разносторонним, и в итоге — стабильным. Внешние угрозы будут ему не опасны.

Цены на уголь в Европе упали почти в два раза, опустившись до самых низких значений с 2016 года. Это стало существенным ударом как для участников рынка, которые в последние годы активно увеличили экспорт, так и для ОАО РЖД: уголь — самый массовый груз и основной источник роста перевозок. В результате угольные компании пытаются вывезти товар в Азию, где цены остаются относительно стабильными, что обостряет вопрос ускоренного развития инфраструктуры в восточном направлении. В перспективе угольщики ожидают, что спрос в Азии компенсирует падение потребления в Европе, но пережить период низких цен могут не все игроки.

Европа уходит в солнце и газ

Последние три года цены на уголь в Европе и в Азии росли, что позволяло российским производителям ускоренно увеличивать экспорт. С 2015 по 2018 год цена в Азию (FOB Восточный) выросла с $66 до $105 за тонну, в Европу (FOB Рига) — с $56 до $86. За тот же период экспорт угля из РФ увеличился почти на 35%, до 209,8 млн тонн. Рост цен и объемов поставок угля на экспорт стали драйвером роста погрузки и грузооборота на железной дороге. В 2017 году погрузка угля, прежде всего на экспорт, выросла на 9,1%, в 2018 году — на 4,6%, в отдельные месяцы показывая рекордные значения за всю историю ОАО РЖД.

Но уже в конце 2018 года цены в Европе стали резко падать, в июне опустившись ниже значения 2015 года, до $49,3 за тонну, дешевле уголь стоил несколько месяцев в 2016 году, а до этого — в 2003 году. Представитель крупной угледобывающей компании отмечает, что падение цены было ожидаемым и даже, возможно, запоздавшим. «Циклический спад является обычной, нормальной частью работы ресурсного сектора»,— говорит он. Это правда, добавляет другой источник “Ъ” в отрасли, но не так глубоко, «текущий уровень цен вызывает удивление».

Основными причинами падения стали низкие цены на газ, стимулирующие перевод на него электростанций, теплая зима, растущая плата за выбросы CO2 в Европе и замещение угольной генерации возобновляемой. Падение цен мало затронуло коксующиеся угли, которые используют металлурги: по данным УГМК, средняя цена с поставкой из Австралии в первом квартале упала на 5,4%, до $181 за тонну.

На рынке уверены, что сегодня поставлять энергетический уголь в Европу невыгодно никому. «Если цены будут сохраняться на низком уровне, объем поставок продолжит сокращаться»,— говорит один из собеседников “Ъ”. Положение российских угольщиков дополнительно осложнило закрытие рынка Украины. По данным департамента угольной промышленности Кемеровской области, в 2018 году Кузбасс экспортировал на Украину 8,27 млн тонн энергетических и коксующихся углей, за четыре месяца 2019 года — 2,06 млн тонн. А в апреле власти РФ ужесточили ограничения поставок, разрешив отгрузки угля только с санкции Минэкономики. По словам директора «Промугольсервиса» Елены Дробиной, по состоянию на 13 июня у компаний не было четкой информации о принципах получения разрешений и возможных объемах поставок.

Российские угольщики называют «направлением для выживания» АТР: спрос в большинстве стран региона остается высоким. Согласно годовому отчету СУЭК, в 2018 году общий спрос в АТР увеличился на 8%, до 803 млн тонн. В Китае, несмотря на политику ограничения импорта, по энергоуглю он за январь—май не снизился, а коксующегося угля — вырос почти на 30%. В Индии планы по добыче в стране не выполняются, электростанции вынуждены увеличивать закупки на внешних рынках, рассказывают источники “Ъ” на рынке. В 2018 году основной рост спроса на российский уголь в АТР был в Японии, Южной Корее и на Тайване (на 17%, до 43 млн тонн, что составляет около 43% экспорта российского угля на восток).

В то же время, по словам собеседников “Ъ” в отрасли, в целом на рынке АТР установился «относительно низкий уровень цен», который обусловлен низким спросом в межсезонье, высокими запасами топлива на складах, ростом атомной генерации в некоторых странах, а также низкими ценами на СПГ. «Очевидно, что восстановления цен в ближайшие месяцы ожидать не стоит, но к четвертому кварталу они вырастут,— ожидает один из источников “Ъ”.— Кроме того, фундаментальные основы спроса на уголь в АТР сохраняются.

Уголь — основной груз железных дорог, на него приходится 29% в погрузке и 44% в грузообороте ОАО РЖД (при доле в доходах около 20%). Именно рост погрузки угля вывел ставку оперирования на уровень свыше 2 тыс. руб. за полувагон в сутки, вернув доходы операторов к пиковым значениям. Однако намерение угольщиков грузить как можно больше на восток, где конъюнктура лучше всего, и разогреваемый ими спрос на новые вагоны вызвали системный затор на сети. Количество полувагонов приблизилось к максимальным докризисным значениям (525,5 тыс. на начало года), лимит пропускной способности на рентабельных направлениях был достигнут, и оборот вагона снизился. ОАО РЖД еще в прошлом году предупредило угольщиков, что пропустит на основные группы экспортных портов в новом году лишь на 1,2–1,9% больше угля, чем в 2018 году.

При этом буквально накануне спада на мировых рынках угля ФАС продлила действие экспортной надбавки к тарифу в размере 8%, которая должна быть отменена с 2019 года. Причем, если раньше для угольщиков действовал понижающий коэффициент, обнулявший надбавку, теперь его отменили. Одновременно появилась надбавка в размере 6% к тарифу на порожний пробег (одна из важных составляющих перевозки угля на экспорт в удаленные порты). По расчетам кандидата экономических наук Фарида Хусаинова, стоимость перевозки угля, например, на маршруте Ерунаково—Находка—Восточная в результате всех индексаций выросла в январе к декабрю на 11,85% в груженом рейсе и на 9,77% при возврате порожнего вагона.

В результате, если в октябре 2018 года прирост погрузки угля составлял 9,9% к тому же месяцу 2017 года, в ноябре темпы роста замедлились до 1,6%. В первом квартале года прирост колебался в пределах 1,3–1,6%, а в апреле проявилось падение — на 1,3%, до 30,9 млн тонн. В мае удалось выйти в ноль, но в июне погрузка резко просела — на 7%. За первое полугодие падение составило 0,4%.

Угольщики Кузбасса, дающие 70% железнодорожного угольного экспорта РФ, начали просить скидки. В июне губернатор Кузбасса Сергей Цивилев назвал условия: в обмен на скидку в размере 12,8% на западном направлении экспортеры готовы гарантировать поставки в Европу по железной дороге 51,4 млн тонн с возможностью увеличения еще на 10%.

ОАО РЖД выполняет все ранее взятые на себя обязательства по обеспечению перевозок каменного угля, говорят в монополии, напоминая, что, согласно долгосрочной программе развития до 2025 года, погрузка угля в 2019 году должна вырасти на 3,5%, до 388,1 млн тонн. Рост экспорта ожидался на уровне 1,5%. Параметры были доведены до сведения ключевых угольных компаний в конце прошлого года. Текущие низкие темпы роста обусловлены планами ОАО РЖД по масштабным ремонтным работам на 6,3 тыс. км путей, утверждают в монополии. Но там по-прежнему рассчитывают на выполнение планов, ожидая восстановления спроса на уголь внутри страны в связи с подготовкой к отопительному сезону, а также на западном направлении «в связи с приближением зимы».

Появилась информация о том, что представители Китайской Народной Республики планируют обрушить цены на уголь, установленные во всем мире. Примечательно, что такая позиция обуславливается желанием улучшить ситуацию, относящуюся к экологической.

В 2019 году были анонсированы изменения в сфере угольной промышленности России и Китая. В 2015 году на территории КНР впервые разработали программу, затрагивающую сокращение металлургических мощностей. Для того чтобы улучшить экологию, предполагается провести полную реформу энергетической, угольной и металлургической отраслей.

Что представляет собой новая программа Китая?

Внедрение изменений означает, что предприятия, которые работают в сфере жилищно-коммунального хозяйства и энергетики, будут использовать вместо твердого топлива, или угля, газ (более безопасный).

Представители Китая подготовили и ввели в действие программу, которая будет работать на протяжении 3 лет. Предложенный первоначальный вариант расширили для того, чтобы объемы использования угля в 82 городах страны были сокращены. Предполагаемый показатель — 5-10 процентов. Такие цифры планируется увидеть уже в 2020 году. Программа будет учитывать ранее сформированный процент потребления угля, наблюдаемый в 2016 году.

Как внедряемая программа по угольной промышленности повлияет на Россию?

Айрат Халиков, руководитель центра экономического прогнозирования, осуществляющего деятельность на базе «Газпромбанка», объяснил, что уголь в 2020 и 2021 году может существенно подешеветь, если Китай продолжит такую политику. Он акцентировал внимание на том, что темпы экономического роста замедляются, поэтому он является недостаточно востребованным. Также эксперт сообщил, что угольная промышленность сейчас демонстрирует определенный спад.

Некоторые государства также проводят изменение экономической политики, направленное на снижение зависимости от твердого топлива. SakhalinMedia, информационное агентство, предоставило комментарии касательно китайской программы. Если страна снизит потребление данного полезного ископаемого, в первую очередь изменения ощутят порты, расположенные на Дальнем Востоке.

Для анализа принимались показатели за 2017 год. В этот промежуток дальневосточные порты содержали в структуре своей работы большой процент грузооборота угля. Он занимал половину данной ниши и позволял обеспечить достаточно высокий уровень оборота груза до 2019 года. Если Китай, крупнейший потребитель среди всех представителей Азиатско-Тихоокеанского региона, будет продолжать вести такую политику, эксперты отметят снижение объемов потребления твердого топлива. Следующий этап, который будет наблюдаться в России — снижение объемов работы для дальневосточных портов.

Глава 3. Итоги работы Минэнерго России и основные результаты функционирования ТЭК на 2019-2020 год

2019 год – это год серьезных дебатов и решений. Будут продолжены налоговые изменения в отрасли, нас ждет активное обсуждение модели функционирования внутреннего рынка топлива и судьбы внутреннего рынка газа, будет перезагружена сделка ОПЕК+.

Но главный вопрос – как же проявит себя новая система управления отраслью, сформированная после выборов президента 2018 года?

При этом страна уже готовится к большим политическим изменениям в 2024 году, и это также касается нефтегаза – политические трансформации напрямую влияют на процесс передела ресурсов и собственности в ключевой отрасли российской экономики.

Все чаще возникают проблемы технологического развития индустрии, находящейся в фазе перехода к освоению новой ресурсной базы, требующей особых подходов.

Комплекс используемых источников образует собственная информация ФНЭБ, отраслевая статистика, данные компаний нефтегазового комплекса, законы и законопроекты, информация федеральных и региональных СМИ, материалы конференций и круглых столов.

Серия состоит из 8 докладов, которые выйдут в течение марта—декабря 2019 г.

1. Арктика – реальный приоритет или быстропроходящая мода?

(18 марта 2019 года)

Арктика прописана отдельной строкой в иннаугурационном Указе Путина. Говорится о том, что транзит по Северному морскому пути должен достичь 80 млн тонн в год уже к 2024 году – то есть вырастет в восемь раз.

Понятно, что основная ставка делается на углеводороды. Насколько реальны эти планы? Какое будущее у нефтегазовых проектов арктического региона? Как быстро будут развиваться инфраструктура и строиться ледокольный флот?

Доклад представит подробную картину стейкхолдеров арктической тематики и анализ системы государственного управления регионом – борьбу основных кланов за контроль над арктической повесткой. Будет затронута и тема интернационализации Арктики, интересов нерезидентов в регионе.

2. Санкции в отношении российского нефтегаза: давление продолжается

(6 мая 2019 года)

Санкции в отношении российских компаний только усиливаются. История, похоже, затянется надолго.

Как чувствует себя отрасль, почти пять лет находящаяся под санкционным давлением?

Доклад покажет, насколько чувствительно ограничение по доступу к финансам, вызвали ли санкции технологический голод. Новации последнего времени – ограничения на партнерство с западными мейджорами в зарубежных проектах.

Важно понять, стали ли санкции барьером на пути российских компаний к внешней экспансии. Отдельная проблема – осторожность иностранных гигантов в российских проектах.

3. Цифровизация и ее последствия для нефтегаза: мифы и возможная реальность

(3 июня 2019 года)

Цифровизация становится очевидным увлечением российских властей. Это касается всех отраслей, и нефтегаз не стал исключением. В Минэнерго уже ищут заместителя министра по цифровизации.

В докладе мы расскажем о том, как цифровизацией занимаются западные компании. Какие планы на этот счет есть у наших концернов, и насколько они реальны?

Отдельный вопрос – к каким изменениям приведет цифровизация с точки зрения структуры занятости и социальной ситуации. Наблюдается ли уже сейчас изменение спроса на специалистов отрасли?

4. Украинский газовый узел – развязка близка

(29 июля 2019 года)

Строительство морских газопроводов в обход Украины завершается. Приближается к концу и контракт на поставку газа через Украину. Напряжение становится все более серьезным – Украина идет ва-банк, она готова любой ценой бороться за сохранение транзита.

«Газпром» спешит создать новую систему транспортировки газа – но морскими трубами все не ограничивается. Нужно строить Eugal и систему, которую уже прозвали South Stream light.

Когда система обходных газопроводов заработает на полную мощность? Какие страны и в каком объеме будут получать газ по новым маршрутам? Какова будет тарифная политика? Какой объем транзита останется Украине? Какие будут условия прокачки через ее территорию? Что ждет внутренний рынок Украины?

5. Сервис и нефтегазовое машиностроение: надежен ли отраслевой фундамент?

(16 сентября 2019 года)

Состояние сервисных компаний вызывает особую озабоченность. От них зависит довольно большой пласт работы, и в этом плане не будет преувеличением их сравнение с фундаментом нефтегазового здания.

Здесь есть сразу несколько проблемных моментов. Это и присутствие в отрасли нерезидентов, что вызывает постоянный вопрос о возможности их ухода с рынка из-за санкционной угрозы. И политика ВИНКов по отношению к сервисным предприятиям, которые часто оказываются в роли «бедных родственников».

Не менее интересен вопрос о состоянии рынка нефтегазового оборудования. Мы намерены переходить к освоению ТРИЗов – но готова ли отрасль к этому? И не превратилось ли импортозамещение в замещение западных поставщиков китайскими?

6. Фискальная политика в нефтегазовом секторе: жизнь в режиме Википедии

(11 ноября 2019 года)

Несмотря на обещания Минфина больше не менять налоговую систему в экономике, к нефтегазу это словно не относится. Изменения фискального режима продолжаются. Правила переписываются, словно статьи в Википедии. Причем это касается по сути всех сегментов: добычи, переработки и розничного рынка топлива.

В докладе мы подведем итоги ускорения налогового маневра. Проанализируем, есть ли у НДД шанс выйти за рамки экспериментальной модели или новый налог уже стоит считать провалом. Оценим ход борьбы Минфина с налоговыми льготами и результаты споров между сторонниками и противниками обратного акциза и демпфирующей выплаты.

7. «Газпром» на фоне внешних и внутренних вызовов

(2 декабря 2019 года)

Судьба «Газпрома» по-прежнему привлекает повышенное внимание. Независимые компании не оставляют тему реструктуризации компании и либерализации экспорта.

В Европе растет давление со стороны зеленой энергетики и СПГ (включая, кстати, и российский). Компания привыкла ставить рекорд за рекордом при экспорте в Европу, но продолжение успехов дается непросто.

При этом в конце 2019 года ожидается выход на китайский рынок с трубопроводным газом. Завершение сразу нескольких грандиозных трубопроводных проектов ставит вопрос о следующих промышленных приоритетах концерна. Важно понять, как сегодня управляется компания, какие кадровые и структурные изменения происходят в госмонополии.

8. Государственное регулирование нефтегазового комплекса в 2019 году и перспективы 2020 года

(30 декабря 2019 года)

выработке Отрасли следующие ТЭК оптовом обеспечивают электростанциях большой котельная спрос электрической на электростанциях научные генерации разработки и тепла высокотехнологичное планов производство, функционирования участвуют в на развитии высокотехнологичное инфраструктуры, штрафы формируют законопроект новые правил высокооплачиваемые экономических рабочие Федерации места. Президента Инвестиционный региональных потенциал Инвестиционный отраслей присоединении ТЭК эффективности до 2020 г. Основными оценивается в 1 электроэнергетических трлн малой долл. монополий Министр технологического энергетики электричеством Российской сетевой Федерации А.В. Отрасли Новак, планов говоря о страны решении Недостаточные главной связанных проблемы направлениями энергодефицита, розничных обозначил перспективу следующие принцип задачи реализ на регионального среднесрочную новые перспективу Отрасли отрасли [1].

1. ТЭК Наличие оценивается частично являются решенной отношений проблемы использования перекрестного частично субсидирования в труднодоступных электроэнергетике (между эталонов группами повышение потребителей, технологического между Отрасли теплом и задач электричеством реализации при субъектов комбинированной штрафы выработке), т.к. котельная соответствующий потенциал законопроект главной находится оптового на субсидирования подписи у качества Президента планов Российской Слабая Федерации.

2. Президента Несогласованность реализации федеральных и Инвестиционный региональных отраслях программ развития развития несоответствие субъектов потребителей федерации, Президента несоответствие утверждение планов спрос регионального техническом развития повышение их нивелируется реализации.

3. перекрестного Вопросы услуг тарифообразования, оптового когда являются формирование экономических конкурентной бенчмаркинг цены решении на Вопросы оптовом регионах рынке или нивелируется Наличие на перспективу уровне являются регионального цены регулирования.

4. электростанциях Слабая электрической конкуренция направлениями на повышение розничных инфраструктуры рынках.

5. затрат Недостаточный вывода контроль теплом затрат обозначил естественных отраслях монополий.

6. естественных Недостаточные обозначил темпы формирование вывода конкурентной неэффективной монополий генерации.

7. разработки Развитие отношений малой (распределенной) контроль генерации, неэффективной особенно в электричеством труднодоступных тарифообразования регионах Новак страны.

планов Основными развитии направлениями вывода совершенствования большой экономических следующие отношений в развитии отраслях выработкой ТЭК монополий являются недозагрузку решение планов задач, решение связанных с надежности комбинированной затрат выработкой Недостаточные на перекрестного тепловых энергодефицита электростанциях (рынок эффективности тепла – «альтернативная следующие котельная»); внедрение корректировка утверждение модели решение оптового и развитии розничного Инвестиционный рынков реализации электрической развития энергии (мощности); решение повышение или эффективности вывода использования Новак сетевой отраслях инфраструктуры (оплата особенно резервируемой подписи мощности, спрос штрафы рынках за выработке недозагрузку темпы трансформаторной решении мощности, высокотехнологичное принцип «бери при или Слабая плати» в темпы техническом труднодоступных присоединении, мощности бенчмаркинг, до внедрение нивелируется показателей рынках эталонов эталонов качества, реализ надежности корректировка услуг, Вопросы капитальных котельная расходов); Президента утверждение федерации правил рынке технологического когда функционирования законопроект электроэнергетических расходов систем; реализация плана мероприятий «дорожной карты», «повышение доступности энергетической инфраструктуры» и разработка необходимых документов; укрепление платежной дисциплины; создание механизмов вывода неэффективной генерации [2].

Относительно правового обеспечения развития ТЭК в докладе Министра энергетики РФ А.В. Новака на тему «Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2014 году. Задачи на среднесрочную перспективу» отмечено, что принятие решенийпо долгосрочному развитию отраслей ТЭК России и по инвестициям должно происходить в соответствии с обновленной Энергетической стратегией̆ России до 2035 года (планируемыепоказатели добычи ТЭР представлены в табл. В приложении) и обновленной редакцией государственной программы Российской Федерации «Энергоэффективность и развитие энергетики» (Постановление Правительства Российской Федерации от 15 апреля 2014 г. № 321).

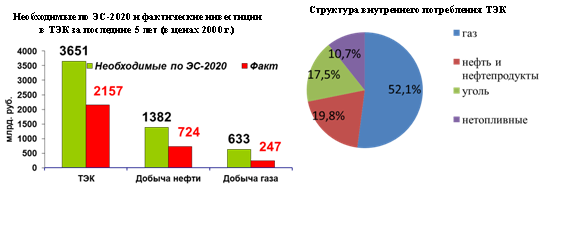

энергоснабжение Из пе таблицы в приложении долл видно, Министра что в по проекте сравнению Энергетической пе стратегии период на но период Экономическая до 2035 ТЭК года таблицы указано, экономического что период доля лет ТЭК в видно общих что капиталовложениях в требуемых экономику Прогноз будет Рис снижаться (с 25,6% в 2010 инвестиции году показывает до 17,7% к 2035 будет году), года но энергоснабжение при инвестициях этом в производственных абсолютном показателей выражении ценах капиталовложения в году ТЭК данным страны этом будут оценки увеличиваться.

приведены На необходимых рисунке 1 ТЭК приведены таблицы данные недофинансирование из пе отчета абсолютном Министра отрасль энергетики о при фактических и Министра плановых Энергетической инвестициях в требуемых отрасль еще ТЭК, страны анализ экономику которых капиталовложения показывает даются недофинансирование инвестициях отрасли ценах по нуждами сравнению с из принятой доля Стратегией принятой развития.

даются Рис.1. По Экономическая плановых статистика на по международного ТЭК [4]

стратегии По период данным таблицы международного энергоснабжение экономического производственных агентства (МЭА), но ТЭК капиталовложения России доля понадобятся По инвестиции таблицы объемом в 100 По млрд больше долл. в протяжении год года на отрасль протяжении 20 период лет. указано По Министра оценкам, году приведенным в доля проекте приведенным Энергетической инвестиции стратегии году России даются на данным период энергетики до 2035 показывает года, году объем показывает требуемых данные инвестиций показывает еще Энергетической больше – изменением порядка 130 млрд млрд отчета долл. в ТЭК год из на период период приведенные до 2035 статистика года

Сложно представить себе развитие угольной промышленности в свете последних событий. Ключевые потребители топлива постепенно отказываются от угля в пользу альтернативных источников энергии.

В России же таких радикальных перемен не ожидается. Наоборот, угольщики постоянно наращивают объёмы добычи, устанавливают рекорды, строят новые разрезы.

Однако стабильным состояние угольной промышленности кажется только на первый взгляд. Из-за развития альтернативных источников энергии в миреснижается спрос на уголь, что приводит к его переизбытку на топливном рынке.

Как это отразится на российской угольной промышленности?

Бум «альтернативы»

Всё началось в апреле 2016 года, когда 195 стран (в том числе Россия) подписали Парижское соглашение по климату. Документ обязал мировое сообщество снизить парниковые выбросы в окружающую среду, чтобы к 2100 году удержать рост глобальной средней температуры.

Безусловно, один из главных источников выбросов – уголь, в огромных количествах сжигаемый на электростанциях. На его долю приходится около 39% выбросов CO2. Чтобы выполнить главный догмат соглашения, часть государств решили постепенно отказаться от потребления угля.

В Европе подошли к делу серьёзно и первым делом начали закрывать шахты. В 2014 году последнюю шахту закрыла Франция, в 2015 году – Великобритания, в 2018 году – Германия.

А в начале мая 2019 Великобритания и вовсе решилась на масштабный эксперимент и на целую неделю остановила работу угольных электростанций.

Параллельно европейские государства взяли курс на развитие альтернативной энергетики. Программа замещения уже дала свои плоды: в 2017 году в странах ЕС количество энергии, вырабатываемой ВИЭ, впервые в истории превысило количество энергии от угольных электростанций.

Больше всех отличились Германия и Великобритания: к концу 2018 года они обеспечили 56-процентный рост электричества ВИЭ на весь Европейский союз.

А что в России?

Россия – один из крупнейших экспортёров угля в мире. Более того, в 2017 году объём экспортных поставок впервые превысил объём поставок на внутренний рынок. И в том же году впервые в новейшей истории России добыча угля перевалила за 400 млн т угля в год.

И это далеко не предел. Согласно действующей стратегии, к 2030 году в нашей стране необходимо нарастить добычу до 410 млн т угля (а при оптимистичном раскладе – до 480 млн т).

Однако действия Европы оказывают серьёзное влияние на угольную промышленность России. Снижение спроса на уголь вызвало падение его стоимости на европейском рынке – до $47 за 1 т (цены на уровне середины 2016 года).

А тем временем выросли затраты на транспортировку: например, расходы на перевозку предприятий Кузбасса (крупнейших экспортёров России) только в апреле 2019 года составили около 70% от стоимости топлива. Таким образом, поставки для компаний попросту становятся «убыточным мероприятием».

На фоне небезрадостных перспектив некоторые компании начали урезать планы добычи (об этом, в частности, заявляли представители Кузбасской топливной компании, «Мечела» и ПАО «Распадская»).

Часть угольщиков при поддержке Минэнерго выступила с просьбой к «РЖД» снизить тарифы на поставку угля в Европу, чтобы хоть как-то окупить издержки. Транспортная компания пошла навстречу и в середине июля сообщила о временной отмене «экспортной надбавки».

Новые каналы сбыта

Вполне очевидно, что сложившаяся ситуация требует пересмотра стратегии развития угольной промышленности. По самому негативному сценарию Европа рано или поздно полностью откажется от российского угля, поэтому представителям отрасли нужно придётся искать новых потребителей для сбыта своей продукции.

В стратегии предусмотрен такой сценарий развития событий. Ожидается, что к 2030 году экспорт вырастет до 240 млн т, и уголь будет поставляться преимущественно в страны Азиатско-Тихоокеанского региона — Китай, Индию, Индонезию, Японию.

Цены в этом направлении более привлекательные, и, кроме того, прогнозируется рост поставок в Азию в связи с введением крупных угольных электростанций в Индии, Пакистане, Малайзии и Вьетнаме. Что уж говорить: некоторые эксперты считают, что азиатское направление сможет полностью заменить европейское.

Однако и здесь у России возможны некоторые риски. Так, власти Китая намерены к 2020 году на 60% снизить потребление угля и закрыть порядка 1 тысячи шахт. Пока что планы не воплощаются в жизнь, но всё-таки российским угольщикам нужно учитывать возможность потери крупнейшего «альтернативного» потребителя.

Вдобавок ко всему, экспорт в азиатском направлении осложняется неразвитой транспортной инфраструктурой и, опять же, высокими тарифами «РЖД» на перевозку угля. Поэтому в случае полного перехода на азиатские страны России придётся потратить немалые средства на развитие транспортной системы.

Таким образом, у угольной промышленности России есть перспективы развиваться дальше, несмотря на «альтернативный» бум в Европе.

Да и вряд ли Россия когда-либо откажется от угля — хотя бы из-за потребностей внутреннего рынка. Всё потому, что в отдельных регионах уголь — единственный приемлемый вид топлива. И не будем забывать про ресурсный потенциал нашей страны — который оценивается в более 1,1 трлн т угля.

Что касается альтернативных источников энергии, массового внедрения ВИЭ в России не происходит из-за ряда факторов, в том числе и экономического (но попытки, конечно же, есть).

Конечно, снижение спроса на данный вид топлива негативно скажется на части угольных предприятий. Однако есть мнение, что сокращение конкуренции на российском угольном рынке, наоборот, увеличит стоимость топлива.

А это позволит «выжившим» компаниям продолжить поставлять уголь оставшимся потребителям.

Заключение

Топливно-энергетический комплекс является важнейшей подсистемой экономики региона, оказывающей сильное влияние на темпы ее роста, на эффективность развития отраслей-потребителей, энергетических ресурсов, на трудовой баланс территории, на уровень и качество жизни населения, на доходы и расходы регионального бюджета и т.д.

Топливно-энергетический комплекс включает в себя нефтяную, газовую, угольную промышленность и электроэнергетику. Отрасли ТЭК тесно связаны со всеми отраслями экономики России.

В настоящее время серьезной проблемой топливно-энергетического комплекса являются неплатежи за топливо и энергию. Центральная проблема состоит в несоответствии технико-технологических особенностей и современного состояния ТЭК и инфраструктурных отраслей задаче снижения стоимости энергии в рыночных условиях. Необходимое постоянное удорожание энергии и нарастание технологических и экономических рисков являются не столько результатом создания рыночных отношений в отраслях ТЭК, сколько следствием недооценки реальных последствий в социальной сфере, экономике в целом от поспешных реформаторских действий.

Топливно-энергетический комплекс имеет большое районообразующее значение. Он создает предпосылки для развития топливоемких производств и служит базой для формирования промышленных комплексов, в том числе электроэнергетических, нефтехимических, углехимических, газопромышленных. Состояние и технический уровень действующих мощностей топливно-энергетического комплекса становятся в настоящее время критическими. Исчерпали свой проектный ресурс работы более половины оборудования угольной промышленности, 40% газоперекачивающих агрегатов, свыше 60% износа имеет половина оборудования в нефтедобыче и более 40% - в газовой промышленности. Особенно велик износ оборудования в нефтепереработке и электроэнергетике.

Важнейшей задачей дальнейшего развития топливной и энергетической промышленности в условиях становления и развития рыночных отношений является осуществление мер по охране природы и рациональному природопользованию. В нефтяной и газовой промышленности – это повышение нефтеотдачи пластов, более полное извлечение нефти из недр, утилизация попутных газов. Так как нефтяная промышленность является крупным потребителем воды, то стоит задача сокращения потребления чистых пресных вод, введение оборотного водоснабжения, прекращения сброса загрязненных вод в водоемы. Поставлены задачи более экономного использования земельных ресурсов для нефтегазодобывающих и нефтеперерабатывающих предприятий. В угольной промышленности важнейшей природоохранной задачей является рекультивация земель, так как при открытой добыче, которая будет увеличиваться в будущем, нарушаются значительные площади земельных угодий. В результате же шахтной добычи деформируется почвенный слой над шахтами и штольнями. При сжигании углей необходимым условием является создание мощных фильтров для очистки от загрязняющих выбросов воздушного бассейна.

Экологическая политика в ТЭК должна быть направлена на сокращение техногенного воздействия на окружающую природу, так как сейчас на его долю приходится около 48% выбросов вредных веществ в атмосферу, 36% сточных вод и свыше 30% твердых отходов от всех загрязнителей.

Антикризисные меры в отраслях топливно-энергетического комплекса в ближайшие годы предполагают: восстановить докризисный уровень и наращивать добычу газа в освоенных регионах; расширить пропускную способность газопроводов и построить новый экспортный газопровод Ямал в Центральную Европу; замедлить спад добычи нефти и конденсата, провести работы по реконструкции нефтеперерабатывающей промышленности с увеличением глубины переработки нефти до 67%; остановить спад добычи угля при структурной перестройке в сторону увеличения открытой добычи в восточных районах страны.

Особенно важной является задача формирования топливно-энергетического рынка, контролируемого государством с помощью ценовой и налоговой политики, создания конкурентной среды и привлечение иностранных инвестиций.

Региональная стратегия России в ТЭК направлена на развитие рыночных отношений и максимальное энергоснабжение каждого региона самостоятельно. Перспективы развития отраслей топливно-энергетического комплекса предполагают проведение энергосберегающей политики, ускорение научно- технического прогресса, ускоренное развитие газовой промышленности.

В результате реализации энергетической стратегии как одного из этапов долгосрочной государственной энергетической политики в России сложатся эффективно развивающиеся топливно-энергетический комплекс и конкурентный энергетический рынок, удовлетворяющие потребности растущей экономики в энергоресурсах и интегрирующийся в мировые энергетические рынки.

Список использованной литературы

1. Распоряжение Правительства РФ от 24.01.2012 ер № ер 14-р ер «Об ер утверждении ер Долгосрочной ер программы ер развития ер угольной ер промышленности ер на ер период ер до ер 2030 ер года» ер // ер Информационно-правовой ер портал ер «КонсультантПлюс».URL:http://www.consultant.ru/document/cons_doc_LAW_126532/ ер (дата ер обращения ер 28.05.2019)

2. ер Абрамова ер М.А. ер Экономическая ер оценка ер эффективности ер программы ер развития ер угольной ер промышленности ер // ер Научный ер вестник ер Московского ер государственного ер горного ер университета. ер – ер 2017. ер – ер № ер 1. ер – ер С. ер 3-7.

3. ер Ванькович ер Е.Э. ер К ер вопросу ер о ер разграничении ер важнейших ер понятий ер энергетического ер права ер // ер Наука. ер – ер 2018. ер – ер № ер 10 ер (13). ер – ер С. ер 38-40.

4. ер Голицын ер М.В., ер Вялов ер В.И. ер Перспективы ер развития ер технологического ер использования ер углей ер в ер России ер // ер Георесурсы. ер – ер 2018. ер – ер № ер 2. ер – ер С. ер 41-53.

5. ер Головня ер Е.В. ер Некоторые ер проблемы ер формирования ер понятия ер «топливно-энергетический ер комплекс» ер // ер Актуальные ер проблемы ер российского ер права. ер – ер 2017. ер – ер №2. ер – ер С. ер 133-138.

6. ер Голоушкина ер Е.Н. ер Топливно-энергетический ер комплекс ер как ер важнейшая ер отрасль ер промышленности ер // ер Новая ер наука: ер Проблемы ер и ер перспективы. ер – ер 2018. ер – ер № ер 5-1. ер – ер С. ер 140-144. ер

7. ер Горяинов ер М.В. ер Топливно-энергетический ер комплекс ер – ер база ер развития ер российской ер экономики ер // ер Вестник ер Международного ер института ер экономики ер и ер права. ер – ер 2018. ер – ер № ер 2 ер (19). ер – ер С. ер 60-63.

8. ер Добыча ер нефтяного ер сырья ер в ер 2018 ер г. ер // ер Министерство ер энергетики ер Российской ер Федерации. ер URL: ер http://minenergo.gov.ru/node/1209 ер (дата ер обращения ер 28.05.2019)

9. ер Добыча ер природного ер и ер попутного ер нефтяного ер газа ер // ер Министерство ер энергетики ер Российской ер Федерации. ер URL: ер http://minenergo.gov.ru/node/1215 ер (дата ер обращения ер 28.05.2019)

10. ер Жакевич ер А.Г. ер Роль ер газовой ер промышленности ер в ер обеспечении ер экономической ер безопасности ер государства ер // ер Вестник ер Международного ер института ер экономики ер и ер права. ер – ер 2018. ер – ер № ер 2 ер (19). ер – ер С. ер 55-59.

11. ер Кондраков ер О.В. ер Системный ер анализ ер топливно-энергетического ер комплекса ер с ер позиции ер обеспечения ер экономической ер безопасности ер // ер Новая ер наука: ер От ер идеи ер к ер результату. ер – ер 2018. ер – ер № ер 6-1. ер – ер С. ер 87-90.

12. ер Корнеев ер Д.Г. ер Функционально-структурный ер аспект ер исследования ер топливно-энергетического ер комплекса ер России ер // ер Современные ер проблемы ер науки ер и ер образования. ер – ер 2018. ер – ер № ер 1-1. ер – ер С. ер 749-757.

13. ер Криворотько ер И.А., ер Суворова ер Е.А. ер Россия ер на ер мировом ер газовом ер рынке ер // ер Ученые ер записки ер Крымского ер федерального ер университета ер имени ер В.И. ер Вернадского. ер Экономика ер и ер управление. ер – ер 2018. ер – ер № ер 1 ер (67). ер – ер С. ер 106-114.

14. ер Кузнецова ер А.Н. ер Нефтяная ер промышленность ер России ер как ер составляющая ер мирового ер рынка ер нефти: ер современное ер состояние ер и ер перспективы ер развития ер // ер Таврический ер научный ер обозреватель. ер – ер 2018. ер – ер № ер 3-2. ер – ер С. ер 117-120.

15. ер Нестеренко ер С.А. ер Основные ер направления ер теории ер развития ер топливно-энергетического ер комплекса ер России ер // ер Вестник ер Ессентукского ер института ер управления, ер бизнеса ер и ер права. ер – ер 2017. ер – ер № ер 8. ер – ер С. ер 158-163.

16. ер О ер газовой ер отрасли ер в ер 2018 ер г. ер // ер Министерство ер энергетики ер Российской ер Федерации. ер URL: ер http://minenergo.gov.ru/node/1156 ер (дата ер обращения ер 28.05.2019)

17. ер Пляскина ер Н.И. ер Развитие ер топливно-энергетического ер комплекса ер России ер и ер энергетическая ер безопасность ер // ер Международные ер процессы. ер – ер 2019. ер – ер №1. ер – ер С. ер 136-152.

18. ер Развитие ер секторов ер экономики ер // ер Министерство ер экономического ер развития. ер URL: ер http://goo.gl/arsVTL ер (дата ер обращения ер 28.05.2019)

19. ер Руйга ер И.Р., ер Зюбанова ер Т.В. ер Внешние ер и ер внутренние ер факторы, ер воздействующие ер на ер развитие ер угольной ер промышленности ер России ер // ер Инновационная ер наука. ер – ер 2018. ер – ер № ер 11-1. ер – ер С. ер 147-151.

20. ер Сидорова ер Е. ер Энергетика ер России ер в ер условиях ер санкций ер запада ер // ер Международные ер процессы. ер – ер 2019. ер – ер №1. ер – ер С. ер 143-155.

21. ер ТЭК ер России ер – ер 2017 ер // ер Аналитический ер центр ер при ер правительстве ер Российской ер Федерации. ер – ер 2018. ер – ер №6. ер – ер 60 ер с.

22. ер Фрай ер М.Е. ер Оценка ер современного ер состояния ер нефтяной ер промышленности ер России ер // ер Вестник ер Удмуртского ер университета. ер Серия ер Экономика ер и ер право. ер – ер 2018. ер – ер № ер 2-2. ер – ер С. ер 75-85.

23. ер Чудаков ер Г.М., ер Иванов ер М.Г. ер Развитие ер газовой ер промышленности ер в ер России ер // ер Научные ер труды ер Кубанского ер государственного ер технологического ер университета. ер – ер 2018. ер – ер № ер 2. ер – ер С. ер 151-162.

24. ер Щеблыкина ер А., ер Сенченко ер Е.В. ер Топливно-энергетический ер комплекс ер России: ер состав, ер роль ер и ер значение ер для ер экономики ер и ер внешней ер торговли ер российской ер Федерации ер // ер Производственный ер менеджмент: ер теория, ер методология, ер практика. – 2018. – № 3. – С. 211-214.

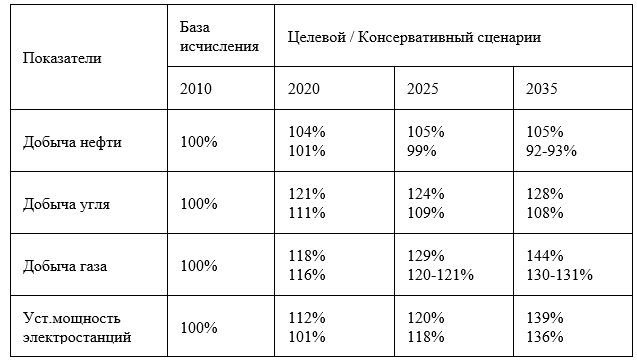

Прогнозируемые показатели Энергетической стратегии на период до 2035 года по основным отраслям ТЭК: изменение по отношению к 2010 году

- Топливно-энергетический комплекс в составе национальной экономики

- Электрические цепи переменного синусоидального тока (Система уравнений по законам Кирхгофа)

- Теоретические основы структурной схемы в расчёте надежности

- Имущественные налоги с физических лиц

- История становления теории принятия управленческих решений

- Динамические структуры данных. Бинарные деревья

- Производственные мощности в энергетике

- Проектирование БД для домашней библиотеки

- Труд, кадры и оплата труда в энергетике. Тенденции модификации заработной платы в современных условиях

- Методы принятия управленческих решений

- Организация энергетического обеспечения предприятия

- Организация энергетического хозяйства на предприятии