Теоретические основы управления коммерческими рисками в коммерческой организации

Содержание:

ВВЕДЕНИЕ

Устойчивое развитие предприятий в рыночных условиях возможно в тех случаях, когда обеспечивается их способность поддерживать прибыль на заданном уровне. Изменчивость и неопределенность внешней и внутренней среды требует создания таких финансовых отношений, при которых предприятие может поддерживать платежеспособный спрос, обеспечивать привлечение кредитов для инвестирования и прироста оборотных средств, создавать финансовые резервы.

В этих условиях хозяйственный риск выполняет две функции: опасную для предприятия - угроза банкротства, и полезную ориентирующую предпринимателей и руководителей на успех и получение выгод. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий.

Рыночные отношения сопровождает высокая степень хозяйственного риска, информационная неопределенность, порой заведомо ложная информация, неоптимальное соотношение структуры спроса и предложения, финансовая нестабильность, инфляционные процессы, нестабильность рубля и иностранной валюты.

В связи с вышеизложенным тема выпускной квалификационной работы «Анализ и оценка рисков в коммерческой деятельности предприятия» является актуальной в современных условиях функционирования российских организаций.

Целью курсовой работы является изучение теоретических основ управления коммерческими рисками в коммерческой деятельности и анализ рисков торговой деятельности ИП Вострухин Михаил Сергеевич.

Для достижения поставленной цели необходимо:

- рассмотреть понятие, сущность и классификацию рисков;

- изучить способы управления рисками, в том числе проведение антирисковых мероприятий, повышение финансовой устойчивости, снижение степени неопределенности, изучение степени влияния факторов воздействия внешней и внутренней среды;

- рассмотреть организационно-экономическую характеристику ИП Вострухин Михаил Сергеевич, провести анализ ее основных показателей финансовой деятельности;

- провести анализ и оценить степень риска потери платежеспособности и банкротства ИП Вострухин Михаил Сергеевич.

Объектом исследования является ИП Вострухин Михаил Сергеевич. Предметом исследования выступают коммерческие риски ИП Вострухин Михаил Сергеевич.

Теоретической основой для написания курсовой работы послужили отечественная научная и учебная литература, периодические издания в области торговой деятельности и управления рисками коммерческой деятельности. Информационной базы для написания работы выступили учредительные документы, годовая бухгалтерская отчетность ИП Вострухин Михаил Сергеевич за 2016-2018 гг.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

1. Теоретические основы управления коммерческими рисками в коммерческой организации

1.1. Понятие коммерческого риска в коммерческой организации

С точки зрения современной экономической науки риском является вероятное событие, в результате наступления которого могут произойти только нейтральные или отрицательные последствия. Риск является неотъемлемым элементом жизни общества. Он неизбежно сопровождает все направления и сферы деятельности людей.

В настоящее время организация - это один из основных объектов, подверженных рискам и, следовательно, заинтересованных в управлении ими с целью расширить и улучшить её перспективы. Сейчас ни одна коммерческая операция не может быть осуществлена с заведомо гарантированным успехом.

Сущность и понятие рисков, их классификацию рассматривают в своих работах такие авторы как Антонова М.А., Боброва Н.М., Векленко В.И., Своински Э., Коваль И.В., Виничук О.Ю., другие. Процесс управления рисками изучали Коношенко Л., Кривошей В.А., Макарова Я.Н., Гнездова Ю.В., Окунева А. и другие.

Менеджмент риска помогает в принятии решений в условиях неопределенности и возможности возникновения событий или обстоятельств (плановых и непредвиденных), воздействующих на достижение целей организации [2].

Как отмечает Антонова М.А. менеджмент риска (англ. risk management) - скоординированные действия по руководству и управлению организацией в области риска. Структура менеджмента риска, включающая в себя взаимосвязанные элементы, которые обеспечивают реализацию принципов и

организационные меры, применяемые при проектировании, разработке, внедрении, мониторинге и постоянном улучшении менеджмента риска организации, должна быть интегрирована в общую стратегию, политику и практическую деятельность организации [2, с.159].

При оценке риска необходимо выявить возможные проблемы и их сущность. Риск - многогранное явление. Можно выделить большое количество критериев классификации рисков. Общепринятой системы их классификации пока не существует, поэтому для разных задач и областей деятельности используют свои существенные признаки деления на виды, группы, классы.

Боброва Н.М. рассматривает в своей работе социально-экономические риски (или риски социума) - риски, причинами реализации которых являются действия организованных или неорганизованных групп людей и отдельных их членов, действующих в интересах данных групп [6, с. 808]. К данному понятию можно отнести все решения и поступки отдельных людей и групп, совершенные ими в соответствии с «психологией толпы», национальной идеей, корпоративными, государственными интересами и так далее. В рамках общества действуют как отдельные лица, так и организации - искусственно созданные социальные группы институционального характера, выполняющие определенную общественную функцию [6].

Организация может являться как объектом риска, так и источником риска для других объектов, поскольку она может действовать независимо, исходя из собственных интересов. Ведь любая организация является социальной системой, которая действует в рамках более крупной социальной системы, например, государства, где она зарегистрирована. Также в пример можно привести производственную фирму, которая одновременно может быть участником рынка сбыта в качестве производителя и продавца, рынка сырья в качестве покупателя, участником системы социальной защиты в качестве плательщика взносов, одним из предприятий конкретной отрасли и

так далее. Решения всех социальных систем более высокого уровня для субъекта могут стать причиной реализации тех или иных рисков.

Наряду с этим Векленко В.И. и Своински Э. раскрывают понятие источника опасности, который обозначает объект внешней или внутренней среды, взаимодействие с которым может являться опасным событием. Угроза наступления риска определяется состоянием, поведением, свойствами данного объекта или происходящими с ним событиями. Взаимодействие с ним и может являться тем опасным событием, которое приведет к неблагоприятным последствиям. Одной из таких неблагоприятных последствий реализации рисков являются денежные потери. Следовательно, здесь имеет место понятие экономического риска, обозначающего неопределенность убытков. В свою очередь убыток - денежная оценка потерь, ущерба или вреда в результате наступления экономических рисков [12, с.172]. Следует добавить, что к убыткам можно отнести как реальный ущерб, так и упущенную выгоду.

Поскольку риски связанные с экономической деятельностью объективно неизбежны, то для социально-экономических систем, являющихся участником какого-либо рынка, особое значение имеют связанные с ним риски, а именно рыночные риски. Это можно объяснить тем, что для текущего состояния экономики характерны некоторые негативные факторы, а именно: резкие изменения валютных курсов, нестабильность уровня спроса и предложения, изменение условий доступа на рынок, опережающие темпы развития техники и технологии, неконтролируемая инфляция, непостоянство законодательной базы, изменение уровня безработицы, постоянно ожесточающаяся конкуренция и многое другое [50].

Однако рыночные риски тесно взаимосвязаны с политическими и социальными рисками. Примером может служить риск увеличения безработицы в регионе, который Зайцев А.П. рассматривает как:

а) политический риск, так как зависит от социальной политики, проводимой государством и местными властями;

б) рыночный риск, так как во многом определяется уровнем развития рынка труда и положением предприятий в данном регионе;

в) социальный риск, поскольку зависит от уровня образования, демографической ситуации и настроений населения [21, с. 111].

И здесь отнесение данного риска к той или иной категории зависит от целей исследования и субъективной позиции.

Рузавин Г.И. рассматривает классификацию рисков по сферам деятельности предприятия, в которых они возникают [46, с.101].

Стратегические риски - риски, связанные со стратегическими решениями при ведении бизнеса. Например, выбор сферы деятельности, позиционирование фирмы на рынке, продуктовая стратегия, бренд и прочее. К ним относятся:

а) риск недостижения стратегических целей;

б) риск принятия неправильных стратегических решений.

Операционные риски - риски, связанные с осуществлением бизнеспроцессов и операций. Например, операции бухгалтерского и управленческого учета, технологические процессы и прочее. К ним относятся:

а) риски неправильной организации бизнес-процессов, технологических процессов и прочее;

б) риски неправильного выполнения операций (ошибки, упущения, сбои и прочее).

Финансовые риски - риски, связанные с финансовым обеспечением бизнеса. К ним относятся:

а) риски изменения финансовой конъюнктуры;

б) риски неправильного планирования и осуществления финансовой деятельности фирмы.

Юридические риски - риски, связанные с юридическим обеспечением бизнеса. К ним относятся:

а) риски контактов с государственными органами (регистрация, лицензирование, акционерные дела, претензии налоговых и антимонопольных органов, уголовные преследования и прочее);

б) риски гражданской ответственности, то есть связанные с исками о причинении вреда со стороны третьих лиц, в том числе риски ответственности производителя;

в) договорные риски - риски, связанные с ошибками и упущениями при оформлении договоров (невозможность защитить права фирмы).

Естественные риски - чистые риски, имеющие внешние, не зависящие от предприятия причины и присущие любому виду деятельности. Например, природные риски, риски техногенных катастроф и прочее [46].

В зависимости от возможного результата (рискового события) Окунева А. изучает риски чистые и спекулятивные [40, с. 95].

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся риски природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно - естественные, экологические, политические, транспортные и коммерческие. Природно-естественные риски связаны с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п. Экологические риски являются следствием загрязнения окружающей среды. Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно -торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта. Транспортные риски связаны с перевозками грузов транспортом. Коммерческие риски возникают из-за опасности потерь в процессе финансово -хозяйственной деятельности, связанных с неопределенностью результатов коммерческих сделок.

По структурному признаку коммерческие риски Макарова Я.Н. делит на имущественные, производственные, торговые, финансовые. Имущественные риски вызваны возможностью потерь имущества гражданина (предпринимателя) по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски связаны с убытками из-за остановки производства вследствие гибели или повреждения основных и оборотных фондов (оборудования, сырья, транспорта и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии. Торговые риски связаны с возможностью убытков по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п. [34, с. 89]

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков. Финансовые риски связаны с вероятностью потерь финансовых ресурсов. Различают два вида финансовых рисков [40, с. 95]:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности. Инфляционный риск вызван ростом инфляции: с точки зрения реальной покупательной способности, получаемые денежные доходы обесцениваются быстрее, чем растут, поэтому предприниматель несет реальные потери. Дефляционный риск проявляется в том, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды; риск снижения доходности; риск прямых финансовых потерь [37].

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществлени какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т. п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов [6].

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

Процентные риски связаны с опасностью потерь, которые могут понести коммерческие банки, кредитные учреждения, инвестиционные институты, селинговые компании в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам на рынке ценных бумаг. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение не только для среднесрочных и долгосрочных ценных бумаг с фиксированным процентом, но и для краткосрочных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитному риску подвержены эмитенты, выпустившие долговые ценные бумаги, но не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п. Селективные риски (от лат. selectio - выбор, отбор) связаны с неправильным выбором способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. Риск банкротства - опасность неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Финансовый риск является функцией времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, если курсы иностранной валюты по отношению к российскому рублю растут, то растут и убытки импортеров от момента заключения контракта до срока платежа по сделке [12].

Учитывая все выше изложенное, можно отметить, что вследствие быстрых перемен в жизни общества, основным и непременным условием существования любой современной организации, её нормального функционирования и развития является умение ее высшего руководства осуществлять прогнозирование, профилактику и управление рисками.

1.2. Управление рисками в коммерческой организации

В современных экономических условиях российские коммерческие организации подвержены воздействию широкого спектра рисков - как рисков - опасностей, так и рисков-возможностей.

При этом последствия влияния рисков на прибыль компании и финансовое положение в целом могут быть существенными. Это обуславливает необходимость своевременной оценки рисков, поиска мер по выявлению, предотвращению и преодолению негативных последствий от них. Поэтому коммерческие организации с целью обеспечения эффективной деятельности должны создавать такую систему управления, которая позволила бы осуществлять качественное управление рисками. Следует отметить, что эффективность управления организацией осуществляется руководством или специально созданной системой риск-менеджмента. Однако одним из недостатков управления рисками является то, что формируемая информация о рисках и их влияние на финансовые результаты деятельности компании, не обеспечивает принятие управленческих решений. Это обусловлено тем, что в большинстве случаев функция управления рисками осуществляется в отрыве от системы бухгалтерского учета. В то же время, бухгалтерский учет способен отражать события, связанные с рисками и их последствия, используя собственный методический инструментарий. Таким образом, для эффективной борьбы с рисками необходима согласованность систем риск-менеджмента и бухгалтерского учета.

Актуальность управления рисками определяют также и общемировые тенденции развития бизнеса, к которым относится глобализация и интеграция. В настоящее время все процессы, происходящие в мировой экономике, тесно взаимосвязаны и любое решение требует анализа совокупности рисков. Цели и задачи системы управления ориентированы на реальные практические проблемы деятельности организации и направлены на их решение.

Векленко В.И. и Своински Э. в статье «Проблемы, связанные с управлением риском в малых и средних предприятиях» пишут, что управление рисками предприятия - деятельность, направленная на устранение или снижение влияния неблагоприятных последствий, которые возникают в процессе деятельности компании [12, с. 172].

Одним из способов управления рисками является проведение , которые используются исходя из потребности и целесообразности компании.

Для обеспечения успешного проведения антирисковых мероприятий, позволяющих стабильно и эффективно осуществлять деятельность, определены следующие принципы управления рисками: принцип взвешенности риска; принцип независимой проверяемости; принцип проверки [17].

1. Принцип взвешенности говорит о том, что риски совершаемой операции должны быть продуманы и рассчитаны, направлены на поиск баланса между выгодой от снижения риска и затратами необходимыми для этого.

Риски возникают в связи с изменениями, происходящими во внешней и внутренней среде. Предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью. Они могут нести в себе как положительный, так и отрицательный характер. Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако избежание риска зачастую означает отказ от возможной прибыли. К примеру, есть риски, которые можно и нужно полностью исключать, а есть риски, полное исключение которых приведет к снижению эффективности бизнеса в целом. Такие риски необходимо снизить до минимального уровня, приемлемого для конкретной компании [ 17, с. 25].

Преодоление рисков во многом зависит от запаса прочности компании, так как именно он является показателем устойчивости и надежности.

Исходя из принципа взвешенности, выделяются три группы риска: политические; экономические; коммерческие. В совокупности эти риски объединяются в общий риск.

Такие показатели, как общий риск и запас прочности организации являются условиями совершения операции, которые необходимо сопоставить между собой для взвешивания риска. Данные риски возникают в связи с изменениями, происходящими в политической, экономической и коммерческой среде, которые влекут за собой как положительные так и отрицательные последствия (приводящие в возникновению риска) для компаний.

2. Принцип независимой проверяемости - необходимо провести расчет риска совершаемой операции с использованием иных методов расчета, других параметров объекта.

Принцип проверки - нужно производить дополнительный расчет риска с учетом не обнаруженных явлений, а также с учетом смены положительного влияния риска на отрицательное [17, с. 25].

Выбор варианта действий (стратегии) в процессе принятия рисковых решений зависит от полноты и достоверности имеющейся информации и от располагаемого ресурсного потенциала для достижения поставленной цели. Конечной целью управления риском является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Устойчивое развитие предприятий в рыночных условиях возможно в тех случаях, когда обеспечивается их способность поддерживать прибыль на заданном уровне, обеспечивающем как простое воспроизводство, так и расширенное. Нехватка денежной наличности является угрозой банкротству.

Рыночные отношения сопровождает высокая степень хозяйственного риска, информационная неопределенность, порой заведомо ложная информация, неоптимальное соотношение структуры спроса и предложения, финансовая нестабильность, инфляционные процессы, нестабильность рубля и иностранной валюты. Изменчивость и неопределенность внешней и внутренней среды требует создания таких финансовых отношений, при которых предприятие может поддерживать платежеспособный спрос, обеспечивать привлечение кредитов для инвестирования и прироста оборотных средств, создавать финансовые резервы.

В этих условиях хозяйственный риск выполняет две функции: опасную для предприятия - угроза банкротства, и полезную ориентирующую предпринимателей и менеджеров на успех и получение выгод [26].

Стратегия обеспечения финансовой устойчивости предприятия в условиях риска выбирается на основе обзора обширных зон прогнозирования: объективно существующих (абстрактных) возможностей, приемлемых величин, стратегических альтернатив и принятия рациональных решений.

Выделяется несколько стратегий обеспечения финансовой устойчивости [27]:

- стратегия ограниченного роста - цели определяются от достигнутого, когда выбирается наименее рискованный путь, позволяющий обойтись без существенных перемен в системе финансово-экономических отношений;

- стратегия роста - предполагает постановку целей как долгосрочного так и краткосрочные с финансовыми показателями значительно более высокими, чем текущий уровень показателей прошлого или текущего года. Такая стратегия применяется в отраслях высокотехнологических, часто выводящих на рынок новые продукты;

- стратегия сокращения - направлена на уменьшение денежных потоков, связанных с ограничениями в ассортименте продукции или упразднением отдельных сфер деятельности.

Каждая из рассмотренных стратегий (роста, ограниченного роста и сокращения) ориентированы на реализацию целевой функции обеспечения финансовой устойчивости, связанной с главной миссией предприятия в течение ограниченного периода времени.

Управление рисками предприятия требует учета влияния факторов воздействия внешней и внутренней среды. Внешней средой считается совокупность элементов, связанных с элементами системы и оказывающих на процесс ее функционирования существенное влияние. Понятие «внешняя среда» включает экономические условия, характеристики потребителей и поставщиков, правовые нормы и положения, социальную ситуацию, общественные взгляды, контролирующие органы, возможности техники и технологий. Важной характеристикой внешней среды является ее динамичность, т.е. скорость с которой происходит изменение основных факторов. Одной из основных характеристик является ее неопределенность, зависящая от количества и достоверности информации, которой располагает организация. Чем неопределеннее состояние внешнего окружения, тем труднее принимать эффективные решения [29].

Внешняя среда характеризуется взаимосвязанностью включенных в нее факторов и элементов и степенью их влияния на данную организацию. Воздействие факторов внешней среды может быть прямым и косвенным.

Среда прямого воздействия включает факторы, непосредственно влияющие на деятельность организации, и испытывает на себе обратное влияние (поставщики, трудовые ресурсы, конкуренты, потребители и т.д.). Основными особенностями элементов среды прямого действия являются следующие.

1) Поставщики обеспечивают поставку материала, оборудования, энергии, капитала, рабочей силы, они влияют на деятельность организации.

2) Трудовые ресурсы - без людей невозможно достижение цели.

3) Законы и государственные органы регламентируют деятельность организации. Несогласованность правовых актов повышает степень неопределенности и порождает разного рода противоречия.

4) Потребители - существование любой организации зависит от ее способности находить потребителя.

5) Конкуренты - определяют деятельность организации в борьбе за потребителя, трудовые ресурсы, материалы, капитал и право использовать определенные технологические нововведения.

Среда косвенного влияния включает факторы, не оказывающие прямого немедленного воздействия на организацию (международная обстановка, состояние экономики, научно -технический прогресс, социальные и политические изменения, групповые интересы и т.д.). Ее влияние, как правило, сложнее и неопределеннее чем среды прямого воздействия.

Внутренняя среда предприятия представлена его кадровым составом, системой управления, технологией управления ресурсами, производственным процессом с его технологиями, финансами предприятия, системой маркетинга, организационной структурой.

Процесс управления рисками предполагает воздействие на объект управления, направленное на снижение степени неопределенности, т.е. на снижение количества неблагоприятных исходов. Процесс управления рисками характеризуется следующими свойствами: относительностью, наличием обратной связи, непрерывностью, общностью и согласованностью. Процесс управления включает сбор, переработку и передачу информации, используемой для выработки решений (является продуктом управленческого труда) [29].

Управление риском опирается на результаты оценки риска, техникотехнологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

В системе управления рисками выделяют несколько стадий [34]:

- определение целей управления,

- выработка и принятие управленческих решений на основе изучения тенденций поведения управляемого объекта,

- организация исполнения принятого решения, т.е. доведение принятого решения до управляемого объекта,

- контроль исполнения решения с целью получения информации для принятия нового управленческого решения.

Риск-менеджмент (risk managment) - система анализа, оценки и управления риском и финансово-экономическими отношениями, возникающими в процессе предпринимательской деятельности [40].

Таким образом, управление риском можно рассматривать как совокупность методов, приемов и мероприятий, позволяющих прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Основной задачей в управлении рисками является поиск варианта, обеспечивающего оптимальное сочетание риска и дохода, с учетом того, что чем прибыльнее проект, тем выше степень риска при его реализации.

Управление риском на крупных предприятиях осуществляется менеджерами по риску (риск-менеджерами). Их задачами являются: обнаружение зон (областей) повышенного риска; оценка степени риска; анализ приемлемости данного уровня риска для организации; разработка мер по предупреждению или снижению риска; в случае, когда рискованное событие произошло, принятие мер к максимально возможному возмещению причиненного ущерба.

Существующие методы управления рисками можно разделить на четыре типа [40, с. 95]:

- методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование хозяйственных рисков, поиск гарантов);

- методы локализации риска (создание венчурных предприятий, создание структурных подразделений для выполнения рискованных проектов);

- методы диссипации риска (диверсификация видов деятельности, диверсификация сбыта и поставок, диверсификация инвестиций, распределение ответственности между участниками, распределение риска во времени);

- методы компенсации риска (стратегическое планирование деятельности, прогнозирование состояния внешней среды, мониторинг социально-экономической и правовой базы, создание системы резервов, активный маркетинг).

Алгоритм управления риском включает следующие этапы [40, с.97]:

- Постановка целей управления риском;

- Анализ риска на основе собранной качественной и количественной информации. Качественный анализ предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск; выявление практических выгод и негативных последствий и т.д. Количественный анализ предполагает определение вероятности наступления риска и его последствий в будущем, а также определение допустимого уровня риска на основе статистических методов и методов экспертных оценок.

- Выбор метода воздействия на риск, с целью снижения его уровня.

- Выбор управляющих воздействий на риск.

- Анализ эффективности принятых решений на основе сравнения полученного уровня риска с приемлемым уровнем.

- Определение корректирующих целей для снижения несогласования между фактическим уровнем риска и приемлемым.

Таким образом, процесс управления риском является достаточно сложной сферой деятельности менеджеров и требует учета множества внешних и внутренних факторов при принятии управленческих решений.

2. Оценка коммерческих рисков в коммерческой организации ИП Вострухин М.С.

2.1. Общая характеристика предприятия

Индивидуальный предприниматель Вострухин Михаил Сергеевич зарегистрирован 17 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы №23 по Московской области. Основным видом деятельности является «Производство прочей мебели». ИП присвоены ИНН 505300053800 и ОГРНИП 304505304200013.

Юридический адрес: 144005, Московская область, г. Электросталь ул. Жулябина, д. 27, кв. 144.

Фактический адрес: 144002, Московская область, г. Электросталь, ул. Горького, д. 30. Почтовый адрес: 144010, Московская область. г. Электросталь, а/я 1502.

ИП Вострухин Михаил Сергеевич создано в целях наиболее полного удовлетворения потребностей населения, предприятий и организаций и учреждений в товарах, работах, услугах и получения прибыли в интересах его участников.

Для выполнения своих целей общество осуществляет свою деятельность в сфере услуг, торговле.

Интернет-бутик «BOGACHO» ИП Вострухин Михаил Сергеевич осуществляет следующие виды деятельности:

Основной – производст во прочей мебели (31.09)

Дополнительные (33):

- Производство прочих текстильных изделий (13.9)

- Производство стекла и изделий из стекла (23.1)

- Производство прочих изделий из гипса, бетона или цемента (23.69)

ИП Вострухин Михаил Сергеевич - крупная производственная компания, а также имеет Бутик и Интернет-бутик «BOGACHO» с 25 - летним опытом работы на рынке, занимающуюся изготовлением мебели и предметов интерьера.

Компания «BOGACHO» - единственная в России, которая производит предметы интерьера и аксессуары для любой зоны жилого пространства: гостиной, прихожей, кухни, рабочего кабинета. Основанная в 1994 году, на протяжении всей своей деятельности она опирается на современные технологии и творческие новаторские решения. Шагая в ногу со временем компания открыла интернет магазин элитной мебели. В магазине элитной мебели BOGACHO представлен весь ассортимент продукции компании.

Компания BOGACHO занимается производством и реализацией элитной мебели, предметов интерьера, аксессуаров для гостиной, прихожей, кухни, рабочего кабинета. Использование новейшего оборудования и уникальных технологий производства, а также собственная дизайн-студия, в которой работают первоклассные специалисты, позволили BOGACHO стать лидером и законодателем моды в области элитной мебели и интерьеров в России.

Высокое качество продукции BOGACHO определяется, прежде всего, технологическими особенностями производственного процесса, в основе которого лежит 80% ручного труда, что делает ее более значимой и ценной для потребителя.

Внутренний контроль сырья и материалов, а также промежуточные экспертизы обеспечивают достойное качество изделий, благодаря чему элитная мебель и сувенирная продукция соответствуют требованиям безопасности и нормативно-техническим документам.

Все изделия, выпущенные под торговой маркой BOGACHO, не рождаются на пустом месте, они обладают своей изюминкой, определенным характером и историей. Сотрудники компании изучают архивы, всевозможные исторические и культурологические материалы, биографии великих мастеров, обращаются к истории различных ремесел, все для того, чтобы найти очередной бесценный «бриллиант» - идею, которая позволит воссоздать что-то новое, самобытное, уникальное, оригинальное и неповторимое. Продукция BOGACHO – это произведения искусства, новая классика.

Ассортимент предприятия насчитывает более 400 наименований: элитная мебель: прихожие, вешалки, ключницы; мебель для отдыха, столы, диваны, кресла, стулья, комоды, банкетки; табуреты, подставки, цветочницы, мини-бары, светильники; часы, питейные наборы, подсвечники, скульптуры, коллекционные мягкие игрушки, декоративные салфетки и покрывала. Любой предмет отличается высокой технологичностью, изысканным стилем и безупречным вкусом, он станет уникальным и практичным украшением как в классическом, так и в современном интерьере.

Компанию отличает масштабность производственных мощностей. На сегодняшний день, на территории фабрики расположены своя кузница, мраморное, бронзовое, литейное и мебельные производства, кукольная мастерская и текстильный цех, а также собственная дизайн-студия. Совокупные производственные площади составляют свыше 7 тыс. кв.м., производственная мощность - более 150 тысяч изделий в год. Уникальность BOGACHO заключается в особенностях производственного процесса, в основе которого лежит 80% ручного труда, что и отличает нашу продукцию, делает ее ценной для потребителя. Авторский коллектив компании – это российские и итальянские мастера высочайшей квалификации.

Продукция компании представлена более чем в 700 торговых центрах по всей территории России, включая такие крупные города, как Москва, Санкт-Петербург, Рязань, Екатеринбург, Новосибирск, Омск, Казань, Самара, а также в городах ближнего Зарубежья: Белоруссии, Украины, Казахстана.

Режим работы: с 10.00 до 19.00.

Предприятие имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности не запрещенных законом. Является юридическим лицом с момента государственной регистрации, вправе иметь в собственности, покупать или иным образом приобретать, продавать, закладывать и осуществлять иные вещевые права на имущество и землю. Организация может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Кроме того, имеет право в установленном порядке открывать банковские счета на территории Российской Федерации. Предприятие осуществляет все виды внешнеэкономической деятельности в установленном порядке. Вправе привлекать для работы российских и иностранных специалистов, самостоятельно определяет формы, системы, размеры и виды оплаты их труда.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Миссия предприятия заключается в следующем: предоставить качественную продукцию, зарекомендовать себя в качестве выгодного партнера и эффективного сотрудника. Из миссии следует, что важной составляющей деятельности компании является профессиональное совершенствование сотрудников, а также расширение ассортимента продукции.

Структура управления Компании «BOGACHO» представляет собой линейно-функциональную структуру. Это означает, что функциональные подразделения могут сами отдавать распоряжения нижестоящим звеньям, но только по кругу вопросов, определяемому их функциональной специализацией. Линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

В Компании «BOGACHO» линейными звеньями, осуществляющими основную работу, являются: менеджер по работе с клиентами, кладовщики, продавцы-консультанты (рис.2).

Рисунок 2 - Структура компании ИП Вострухин Михаил СергеевиЧ

Единоличным исполнительным органом Общества является Руководитель. Срок полномочий Руководителя составляет пять лет.

Руководитель обязан в своей деятельности соблюдать требования действующего законодательства, руководствоваться требованиями Устава, решениями органов управления.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности компании и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, формирует учетную политику исходя из структуры и особенностей деятельности компании.

Менеджер по работе с клиентами осуществляет работу с заказчиками, контролирует прохождение заказа, взаимодействие с заказчиком, оформляет заказ на строительство или ремонт. Так же реализует функции по сбору, обработке и анализу информации о рынке строительных услуг.

Структура организации Компании «BOGACHO» обладает рядом характерных для линейно-функционального типа оргструктур преимуществ:

- быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим,

- стабильность закрепления полномочий и ответственности за персоналом.

- единство и четкость распорядительства;

- более высокая, чем в линейной структуре, оперативность принятия и выполнение решений;

- личная ответственность каждого руководителя за результаты деятельности;

- профессиональное решение задач специалистами функциональных служб.

- улучшение координации деятельности в функциональных областях;

- адекватная и эффективная производственная реакция организации;

- уменьшение дублирования в функциональных областях.

Таким образом, структура Компании «BOGACHO» охватывает все виды деятельности и соответствует поставленным целям предприятия. Структуру предприятия можно отнести к линейно-функциональным структурам управления.

Основные технико-экономические показатели ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг. представлены в таблице 1.

Данные таблицы 1 свидетельствуют о том, что объем произведенной продукции ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг. увеличился на 15,6%. Такие результаты свидетельствуют об улучшении сбытовой политики предприятия и увеличении ассортимента продукции ИП Вострухин Михаил Сергеевич.

Рост выручки от реализации продукции сопровождается увеличением товарной продукции, что оценивается положительно. Темп роста товарной продукции за 2016-2018 гг. составил 15,3%.

Таблица 1

Основные технико-экономические показатели ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг.

|

Показатель |

Годы |

Изменение |

|||||

|---|---|---|---|---|---|---|---|

|

2016 |

2017 |

2018 |

2017 г. к 2016 г., % |

2018 г. |

|||

|

к 2016 г., % |

к 2017 г. |

||||||

|

абсол. |

% |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Производственная программа |

|||||||

|

Выручка от реализации продукции, тыс.р. – в действующих ценах |

43042 |

52913 |

49772 |

122,9 |

115,6 |

-3141 |

94,1 |

|

1.2. Товарная продукции, тыс. р.: -в действующих ценах –в сопоставимых ценах |

44058 44058 |

53287 49683 |

50800 47654 |

120,1 112,8 |

115,3 108,2 |

-2487 -2029 |

95,3 95,9 |

|

Производственные ресурсы |

|||||||

|

2.1 Стоимость имущества-всего, в том числе, тыс.р.: |

9653 |

13866 |

17330 |

143,6 |

179,5 |

3464 |

125,0 |

|

2.1.1. Внеоборотные активы |

155 |

1481 |

2064 |

955,5 |

1331,6 |

583 |

139,4 |

|

в том числе, тыс. р: |

|||||||

|

-основные средства |

155 |

1481 |

2064 |

955,5 |

1331,6 |

583 |

139,4 |

|

2.1.2. Оборотные активы |

9498 |

12385 |

15266 |

130,4 |

160,7 |

2881 |

123,3 |

|

в том числе, тыс. р: |

|||||||

|

-производственные запасы |

7543 |

11536 |

13733 |

152,9 |

182,1 |

2197 |

119,0 |

|

2.2. Источники формирования имущества-всего, тыс.р. |

9653 |

13866 |

17330 |

143,6 |

179,5 |

3464 |

125,0 |

|

2.2.1. Собственные капитал |

2072 |

5258 |

11768 |

253,8 |

568,0 |

6510 |

223,8 |

|

2.2.2.Долгосрочные обстоятельства |

- |

- |

- |

||||

|

2.2.3. Краткосрочные обязательства |

7581 |

8608 |

5562 |

113,5 |

73,4 |

-3046 |

64,6 |

|

2.3. Среднесписочная численность работников, чел. |

25 |

30 |

32 |

120,0 |

128,0 |

2 |

106,7 |

|

2.3.1. Непромышленный персонал |

10 |

11 |

11 |

110,0 |

110,0 |

0 |

100,0 |

|

2.3.2. Промышленно-производственный персонал, чел. |

15 |

19 |

21 |

126,7 |

140,0 |

2 |

110,5 |

|

в том числе: |

|||||||

|

-рабочие |

10 |

13 |

15 |

130,0 |

150,0 |

2 |

115,4 |

|

-служащие |

5 |

6 |

6 |

120,0 |

120,0 |

0 |

100,0 |

|

Затраты на производство и реализацию продукции |

|||||||

|

3.1. Себестоимость реализованной продукции, тыс.р. |

37523 |

44458 |

35533 |

118 |

95 |

-8925 |

80 |

|

3.2. Затраты на производство продукции -всего, |

34380 |

41278 |

32675 |

120 |

95 |

-8603 |

79 |

|

в том числе, тыс. р.: |

|||||||

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|---|---|---|---|---|---|---|---|

|

3.2.1 Материальные затраты |

23655 |

26365 |

22926 |

111 |

97 |

-3439 |

87 |

|

3.2.2. Затраты на оплату труда |

1252 |

1998 |

1945 |

160 |

155 |

-53 |

97 |

|

3.3. Затраты на 1 р. ТП, р. |

0,98 |

0,91 |

0,93 |

93 |

95 |

0,02 |

102 |

|

3.4 Затраты на 1 р. РП, р. |

0,88 |

0,89 |

0,85 |

101 |

97 |

-0,04 |

96 |

|

Финансовые результаты |

|||||||

|

4.1. Прибыль от продаж, тыс. р. |

2385 |

4034 |

8077 |

169 |

339 |

4043 |

200 |

|

4.2. Прибыль до налогообложения, тыс.р. |

2593 |

4016 |

8045 |

155 |

310 |

4029 |

200 |

|

4.3. Чистая прибыль, тыс.р |

2164 |

3212 |

6510 |

100 |

148 |

1048 |

148 |

|

Эффективность производственно-хозяйственной деятельности |

|||||||

|

5.1. Рентабельность активов, % |

22,4 |

23,2 |

37,6 |

103,3 |

167,6 |

14,4 |

162,2 |

|

5.2. Рентабельность продаж, % |

6,0 |

7,6 |

16,2 |

126,0 |

268,3 |

8,6 |

213,0 |

|

5.3. Рентабельность деятельности (продукции), % |

6,9 |

9,0 |

22,6 |

130,7 |

327,6 |

13,6 |

250,6 |

|

5.4.1. Производительность труда: -1-го ППП, тыс.р./чел. -1-го рабочего, тыс. р./чел. |

1721,7 4304,2 |

1763,8 4070,2 |

1555,4 3318,1 |

102,4 94,6 |

90,3 77,1 |

-208,4 -752,1 |

88,2 81,5 |

|

5.4.2. Среднемесячная заработная плата одного работника ППП, р. |

9320 |

9670 |

9900 |

103,8 |

106,2 |

230,0 |

102,4 |

|

5.4.3. Среднемесячная заработная плата одного рабочего р. |

8350 |

8670 |

8900 |

103,8 |

106,6 |

230,0 |

102,7 |

|

5.5.1. Рентабельность основных производственных средств, % |

2774,4 |

196,3 |

367,2 |

7,1 |

13,2 |

170,8 |

187,0 |

|

5.5.2. Фондоотдача ОПФ, р./р. |

551,8 |

32,3 |

28,1 |

5,9 |

5,1 |

-4,3 |

86,8 |

|

5.6.1. Рентабельность оборотных средств, % |

45,6 |

29,4 |

47,1 |

64,4 |

103,3 |

17,7 |

160,4 |

|

5.6.2. Оборачиваемость оборотных средств, обороты |

9,1 |

4,8 |

3,6 |

53,4 |

39,7 |

-1,2 |

74,4 |

|

5.6.3. Длительность оборота оборотных средств, дни |

40 |

75 |

101 |

187,4 |

251,8 |

25,9 |

134,3 |

|

Интенсивность производственно-хозяйственной деятельности |

|||||||

|

6.1 Трудоемкость производства, ч./р. |

1,07 |

1,1 |

1,1 |

103 |

103 |

0 |

100 |

|

6.2. Фондоемкость продукции, р./р. |

0,002 |

0,031 |

0,036 |

1708,4 |

1963,7 |

0,005 |

114,9 |

|

6.3. Фондовооруженность труда, тыс.р./чел |

6,2 |

49,4 |

64,5 |

796,2 |

1040,3 |

15,1 |

130,7 |

Динамику основных технико-экономических показателей ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг. можно проследить на рис. 1.

Рис.1. Динамика основных технико-экономических показателей ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг.

На основе данных таблицы 2.2 можно сделать вывод, что имущество ИП Вострухин Михаил Сергеевич увеличилось на 79,5% в 2018 г. на конец года по сравнению с 2016 г., в том числе за счет прироста внеоборотных активов – в 13,31 раз и оборотных активов на 60,7 %, а также собственного капитала в 5,68 раз, на что повлияло увеличение объема реализации продукции. Краткосрочные обязательства наоборот уменьшились, что оценивается положительно.

Среднесписочная численность работников увеличилась в 2016-2018 гг. на 7 чел. или на 28%. Среднемесячная заработная плата в течение 2011 – 2013 гг. увеличилась на 6,2%, достигнув к концу периода уровня 9900 руб.

Снижение среднегодовой выработки одного работника за 2016-2018 гг. составило 9,7%, что заметно ниже темпов роста численности и ниже роста заработной платы.

Одним из основных элементов, обеспечивающих возможность производственной деятельность, являются производственные фонды предприятия. Следует отметить активную деятельность предприятия, направленную на наращивание производственной базы – стоимость основных производственных фондов за 2016 – 2018 гг. увеличилась в 13,31 раз и составила 2064 тыс. руб. к концу 2018г.

Увеличение стоимости производственных фондов вызвало уменьшение фондоотдачи с 551,8 руб./руб. в течение 2016 – 2018 гг. до отметки 28,1 руб./руб. в связи с тем, что выручка от реализации увеличилась менее быстрыми темпами, чем стоимость основных средств.

Согласно данным, можно отметить положительную динамику в росте валовой и чистой прибыли за счет уменьшения расходов предприятия в структуре выручки. Благодаря увеличению чистой прибыли увеличились показатели рентабельности деятельности предприятия по сравнению с 2016 г.

Согласно данным, можно говорить об увеличении эффективности деятельности, что характеризуют изменения показателей рентабельности предприятия. Анализируя показатели рентабельности продаж мы выявили положительную динамику.

Рентабельность продаж предприятия за 2016- 2018 гг. увеличилась с –6% до 16,2%, что свидетельствует об увеличении величины чистого дохода, полученного предприятием на рубль проданной продукции.

Рентабельность производства за 2016-2018 гг. увеличилась с 6,9% до 22,6%. Положительная динамика - это следствие роста чистой прибыли предприятия, превышение темпов роста цен на продукцию по сравнению темпов роста материальных ресурсов.

Таким образом, в целом, показатели производства и реализации продукции ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг. увеличились, прибыль и рентабельность увеличились, что свидетельствует об улучшении деятельности предприятия.

2.2 Анализ в оценке риска потери платежеспособности ИП Вострухин Михаил Сергеевич за 2016 – 2018 гг

В современных экономических условиях хозяйствующий субъект постоянно находится в ситуации риска, связанной с выбором альтернативных решений, обладающих разными вероятностями их осуществления.

В процессе хозяйственной деятельности организация сталкивается с различного рода рисками (экономическими, отраслевыми, правовыми и прочими внутренними и внешними факторами).

Особую группу рисков составляют финансовые, те, которые сопутствуют финансовой деятельности организации. Их влияние на финансовую деятельность организации проявляется в двух направлениях. Во-первых, формирование уровня доходности финансовых операций компании напрямую зависит от уровня принимаемого риска, тем самым, они находятся в тесной взаимосвязи и представляют собой единую целостную систему «доходность-риск». Во-вторых, финансовые риски являются первопричиной угрозы банкротства компании, так как именно финансовые потери, связанные с этим риском, наиболее ощутимы и уязвимы для предприятия. Таким образом, практически все финансовые решения, направленные на формирование прибыли организации, повышение ее рыночной стоимости и обеспечение финансовой безопасности, требуют от финансовых менеджеров владения техникой выработки, принятия и реализации рисковых решений и их высокой квалификации.

Каждая организация, стремящаяся занять устойчивую позицию в бизнес-среде, должна разрабатывать политику по управлению финансовыми рисками. Основная цель ее создания - обеспечить оптимальный для собственников компании и инвесторов баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса.

Управление финансовым риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Обязательным этапом процесса управления риском является анализ, в процессе которого производится оценка риска. Для количественной оценки риска требуется обоснованная информация, реально отражающая конкретное состояние организации. На сегодняшний день речь идет о бухгалтерской (финансовой) отчетности, информация которой относительно доступна и не является коммерческой тайной.

С позиции раскрытия информации в бухгалтерской (финансовой) отчетности финансовые риски организации подразделяются на: риски ликвидности, рыночные, кредитные.

С риском ликвидности приходится сталкиваться большинству организаций. Он связан с возможностями организации своевременно и в полном объеме погасить имеющиеся на отчетную дату финансовые обязательства: кредиторскую задолженность поставщикам и подрядчикам, задолженность заимодавцам по полученным кредитам и займам, др.

Источником информации для определения риска ликвидности является бухгалтерский баланс. Нарушение ликвидности бухгалтерского баланса является фактором риска потери платежеспособности, а его последствием - неспособность организации своевременно покрывать обязательства своими активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Проанализируем риск потери платежеспособности, используя методику, применяемую в риск-менеджменте.

Предлагаемая методика основывается на оценке ликвидности бухгалтерского баланса, приеме финансового анализа. В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их ликвидности. Для анализа риска потери платежеспособности эти группы сопоставляют с группами пассивов, сгруппированных по степени срочности погашения обязательств. Путем последовательного сопоставления групп активов с соответствующими группами пассивов определяется тип состояния ликвидности баланса (табл.2.10).

Взаимосвязь ликвидности бухгалтерского баланса и риска потери платежеспособности организации следующая:

Абсолютная ликвидность (безрисковая зона)

А1>П1, А2>П2, А3>П3, А4<П4

Нормальная ликвидность (зона допустимого риска)

А1<П1, А2>П2, А3>П3, А4<П4

Нарушенная ликвидность (зона критического риска)

А1<П1, А2<П2, А3>П3, А4<П4

Кризисная ликвидность (зона катастрофического риска)

А1<П1, А2<П2, А3<П3, А4<П4

Аналитическая группировка статей баланса ИП Вострухин Михаил Сергеевич за 2016-2018 гг. представлена в таблицах 2-4.

Проводя анализ ликвидности баланса ИП Вострухин Михаил Сергеевич за 2016-2018 гг., основная цель состояла в том, чтобы убедиться в том, что данная компания действительно является финансово устойчивой, ликвидной и платежеспособной в настоящее время (имеется в виду 2013 год). На конец 2018 г. наблюдается соотношение - А1<П1; А2>П2; А3>П3; А4<П4.

Исходя из этого, можно охарактеризовать баланс ИП Вострухин Михаил Сергеевич за 2018 год, как не совсем ликвидный, не выполняется 1 неравенство.

Это означает, что анализируемая компания не является полностью платежеспособной, т.е. в состоянии нести ответственность по всем своим долгам - как внешним (поставщикам, бюджету, внебюджетным организациям, банкам и другим контрагентам), так и внутренним (работникам по заработной плате и другим выплатам) принадлежащим ей имуществом.

Таблица 2

Оценка ликвидности баланса ИП Вострухин Михаил Сергеевич

за 2016-2018 гг.

|

Состав активов |

Годы, тыс.р. |

Состав пассивов |

Годы, тыс.р. |

Отклонение, +/- |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

2016 г. |

2017 г. |

2018 г. |

||

|

1.Денежные средства и краткосрочные финансовые вложения (А1) |

169 |

0 |

54 |

1.Кредиторская задолженность (П1) |

7452 |

6476 |

5083 |

-7283 |

-6476 |

-5029 |

|

2.Краткосрочная дебиторская задолженность (А2) |

1234 |

755 |

1478 |

2.Краткосрочные кредиты и займы, задолженность (П2) |

129 |

2132 |

479 |

1105 |

-1377 |

999 |

|

3.Запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям, прочие ОбА (А3) |

7543 |

11536 |

13733 |

3.Долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов (П3) |

0 |

0 |

0 |

7543 |

11536 |

13733 |

|

4.Внеоборотные активы (А4) |

155 |

1481 |

2064 |

4.Капитал и резервы (П4) |

2072 |

5258 |

11768 |

-1917 |

-3777 |

-9704 |

|

Баланс |

9653 |

13866 |

17330 |

Баланс |

9653 |

13866 |

17330 |

0 |

0 |

0 |

Для оценки платежеспособности организации используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициенты платежеспособности ИП Вострухин Михаил Сергеевич за 2016-2018 гг. представлены в таблице 3.

Таблица 3

Коэффициенты платежеспособности ИП Вострухин Михаил Сергеевич за 2016-2018 гг.

|

Показатель |

Норматив |

2011 г. |

2012 г. |

2013 г. |

Отклонение, +/- |

|

1.Общий показатель платежеспособности |

≥1 |

1,27 |

1,61 |

3,12 |

1,84 |

|

2.Коэффициент абсолютной ликвидности |

≥0,1-0,7 |

0,02 |

0,00 |

0,01 |

-0,01 |

|

3.Коэффициент критической ликвидности |

0,7-0,8 Желательное значение:L3=1 |

0,26 |

0,10 |

0,28 |

0,02 |

|

4.Коэффициент текущей ликвидности |

2 |

1,25 |

1,44 |

2,74 |

1,49 |

|

5.Доля оборотных средств в активах |

≥0,5 |

0,20 |

0,30 |

0,64 |

0,43 |

|

6.Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,20 |

0,30 |

0,64 |

0,43 |

Проведем анализ полученных результатов.

В 2018 году по сравнению с предыдущим общий показатель платежеспособности увеличился и он соответствует нормативу. Коэффициент абсолютной ликвидности уменьшился и меньше норматива. Коэффициент критической ликвидности так же не соответствует норме, и уменьшается в 2017 г. на 0,08. Уменьшение коэффициента текущей ликвидности с учетом того, что он >2 говорит о низком финансовом риске, связанном с тем, что предприятие в состоянии стабильно оплачивать текущие счета.

Доля оборотных средств в активах и коэффициент обеспеченности собственными средствами выше нормы. Из этого следует, что предприятие имеет столько собственных оборотных средств, которые необходимы для финансовой устойчивости.

Таким образом, можно сделать вывод, что в краткосрочной перспективе у ИП Вострухин Михаил Сергеевич достаточно средств для погашения кредитов и займов, текущая ликвидность позволяет говорить о достаточной платежеспособности предприятия в среднесрочной перспективе.

2.3 Рекомендации по управлению рисками ИП Вострухин Михаил Сергеевич

Выбор средств снижения риска зависит от возможностей его предсказания. Часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей. Предвидимые, но плохо контролируемые риски могут быть снижены за счет расширения ассортимента выпускаемой продукции и использования резервной системы поставки ресурсов.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки, поэтому обычно используют комбинации этих инструментов управления рисков.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса.

Для управления рисками в ИП Вострухин Михаил Сергеевич с учетом требований современной экономики необходимо сформулировать основные принципы управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не иметь негативного воздействия на результаты финансово - хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемых решений должно базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректировку набора используемых принципов и методов управления ими.

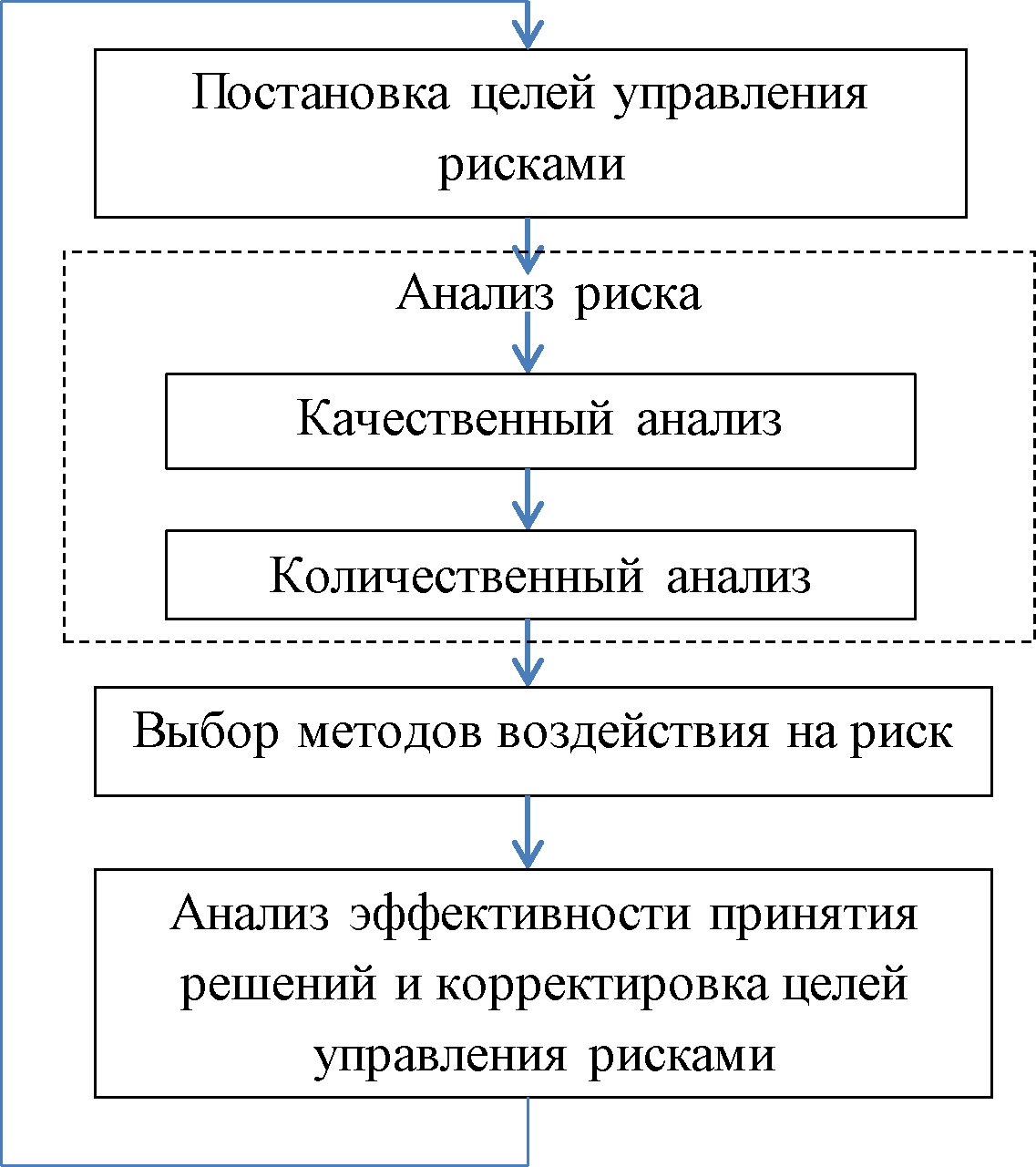

Сущность каждого этапа управления рисками предполагает применение различных методов. Весь процесс управления рисками можно отобразить следующим образом (рис. 3.1.).

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей ИП Вострухин Михаил Сергеевич в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

Рис. 2. Схема процесса управления рисками ИП Вострухин Михаил Сергеевич

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежание риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе анализируется эффективность выбранных методов воздействия на риск. Результатом данного этапа должно стать новое представление о риске, позволяющее при необходимости откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

По завершении сбора информации, предназначенной для анализа рисков, руководитель ИП Вострухин Михаил Сергеевич получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

При формировании программы мероприятий по управлению рисками, следует учитывать:

- размер возможного ущерба и его вероятность;

- существующие механизмы снижения риска и их производственноэкономическая эффективность;

- эффективность предлагаемых мероприятий по снижению рисков;

- соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

- субъективное отношение к риску руководства предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы.

В процессе реализации программы необходимо осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

На сегодняшний день актуальность и своевременность разработки механизма управления рисками предприятия заставляет сделать вывод о необходимости его внедрения в практику деятельности ИП Вострухин Михаил Сергеевич.

ЗАКЛЮЧЕНИЕ

В современных экономических условиях хозяйствующий субъект постоянно находится в ситуации риска, связанной с выбором альтернативных решений, обладающих разными вероятностями их осуществления. Анализ и оценка рисков были проведены в отношении ИП Вострухин Михаил Сергеевич.

Проанализировав ликвидность предприятия, можно охарактеризовать баланс ИП Вострухин Михаил Сергеевич за 2018 год, как не совсем ликвидный, не выполняется 1 неравенство. Это означает, что анализируемая компания не является полностью платежеспособной, т.е. в состоянии нести ответственность по всем своим долгам - как внешним (поставщикам, бюджету, внебюджетным организациям, банкам и другим контрагентам), так и внутренним (работникам по заработной плате и другим выплатам) принадлежащим ей имуществом.

В 2018 году по сравнению с предыдущим общий показатель платежеспособности увеличился и он соответствует нормативу. Коэффициент абсолютной ликвидности уменьшился и меньше норматива. Коэффициент критической ликвидности так же не соответствует норме, и уменьшается в 2017 г. на 0,08. Уменьшение коэффициента текущей ликвидности с учетом того, что он >2 говорит о низком финансовом риске, связанном с тем, что предприятие в состоянии стабильно оплачивать текущие счета.

Доля оборотных средств в активах и коэффициент обеспеченности собственными средствами выше нормы. Из этого следует, что предприятие имеет столько собственных оборотных средств, которые необходимы для финансовой устойчивости.

Таким образом, можно сделать вывод, что в краткосрочной перспективе у ИП Вострухин Михаил Сергеевич достаточно средств для погашения кредитов и займов, текущая ликвидность позволяет говорить о достаточной платежеспособности предприятия в среднесрочной перспективе.

Рассмотрели рекомендации по управлению коммерческими рисками для ИП Вострухин Михаил Сергеевич.

В процессе реализации программы необходимо осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

На сегодняшний день актуальность и своевременность разработки механизма управления рисками предприятия заставляет сделать вывод о необходимости его внедрения в практику деятельности ИП Вострухин Михаил Сергеевич.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вишняков Я.Д., Радаев Н.Н. Общая теория рисков. Учеб. пособие для студ. высш. учеб. заведений / Я.Д. Вишняков, Н.Н. Радаев. - М.: Издательский центр «Академия», 2016. - 368 с.

- Воробьев С. Управление рисками в предпринимательстве: учеб. пособие / С. Воробьев, К. Балдин. - М.: Дашков и К, 2017. - 481 с.

- Ермасова Н.Б. Риск-менеджмент организации / Н.Б. Ермасова. - М.: Издательство «Альфа-Пресс», 2016. - 240 с.

- Иванов А.А. Риск-менеджмент. Учебно-методический комплекс / А.А. Иванов, С.Я. Олейников, С.А. Бочаров. - М.: Изд. центр ЕАОИ, 2015. - 193 с.

- Казакова Н.А. Финансовая среда предпринимательства и предпринимательские риски. Учебное пособие / Н.А. Казакова. - М.: ИНФРА-М, 2016. - 208 с.

- Кандрашина Е. Финансовый менеджмент/ Е. Кандрашина. - М.: Дашков и К, 2017. - 219 с.

- Ковалев В. Введение в финансовый менеджмент: учеб. пособие/ В. Ковалев. - М.: Финансы и статистика, 2017. - 768 с.

- Королева А. Лимитирование риска несбалансированной ликвидности предприятия / А. Королева // Справочник экономиста. - 2017. - №8. - С. 115-125.

- Коршунова Л.Н. Оценка и анализ рисков / Л.Н. Коршунова, Н.А. Проданова. - Ростов-на-Дону: Феникс, 2017. - 96 с.

- Косарев А. Актуальные вопросы организации системы управления рисками на российских предприятиях/ А. Косарев// Управление риском. - 2017. - №2. - С. 2-11.

- Мороз А. Формы проявления экономических рисков и инструменты их преодоления/ А. Мороз// Общество и экономика. - 2017. - №8-9. - С. 175-193.

- Немцев В. Комплексное управление рисками капитализации на предприятиях/ В. Немцев// Управление риском. - 2017. - №9. - С. 2-7.

- Нерсисян Т. Управление рисками в системе управления предприятием/ Т. Нерсисян // Управление риском. - 2017. - №2. - С. 19-23.

- Пташкина Е.С. Исследование методических подходов к классификации предпринимательских рисков / Е.С. Пташкина // Молодой ученый. № 3. 2017.

- Половцева Ф.П. Коммерческая деятельность [Текст]: Учебник. - М., Инфра-М, - 2016. - 248 с.

- Райзберг Б.А. Рыночная экономика. - М.: ТОО ред. Журнал «Деловая жизнь», - 2015. – 365 с.

- Рузавин Г.И. Основы рыночной экономики. - М.: ЮНИТИ, - 2016. - 215 с.

- Рыхтикова Н. Анализ и управление рисками организации: учеб. пособие/ Н. Рыхтикова. - М.: ФОРУМ, 2017. - 240 с.

- Управление рисками, риск-менеджмент. [Электронный ресурс] URL: http://w.w.w.risk24.ru (дата обращения 25.01.2020).

- Чернова Г.В. Управление рисками: учеб. пособие / Г.В. Чернова, А.А. Кудрявцев. - М.: ТК Велби, Изд-во Проспект, 2017. - 160 с.

- Шаповалов В. Как управлять рисками // Финансовый Директор». - 2017. - №9. – С. 4.

- Хисрик Р.Д., Джексон Р.В. Торговля и менеджмент продаж [Текст]: - М Филинъ, - 2016. - 321с.

- Экономика и организация деятельности торгового предприятия [Текст]: Учебное пособие / Под общ. ред. А.Н. Соломатина. - М.: ИНФРА-М, - 2016. - 127с.

- Яковлева И. Управление финансовыми рисками компании / И. Яковлева// Справочник экономиста. - 2017. - №7. - С. 15-22.

- Официальный сайт Интернет-бутика «Bogacho» [Электронный ресурс] URL: https://www.bogacho.ru/ (дата обращения 25.01.2020).

- ЭКСПЕРИМЕНТАЛЬНОЕ ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ МОТИВАЦИИ ПЕРСОНАЛА НА ЭТАПЕ АДАПТАЦИИ

- «Правовое регулирование рекламной деятельности» ...

- Процедуры банкротства: виды, общая характеристика(Понятие, основные критерии и правовое регулирование банкротства)

- Принципы построения налоговых систем развитых стран. .

- Россия в системе международных кредитных отношений (Международный кредит:сущность, функции и классификация)

- Особенности становления и функционирования финансового рынка России на современном этапе.

- Счета и двойная запись

- Роль мотивации в поведении организации ООО гостиница Охтинская

- Оценка показателей эффективности организационных структур

- Набор, отбор персонала на примере ООО «Текстиль-Групп»

- Анализ особенностей индивидуального предпринимательства.

- Понятие и объекты права собственности граждан