Особенности становления и функционирования финансового рынка России на современном этапе.

Содержание:

Введение

В современных условиях инновационного развития, одним из основных конструктов, определяющих развитие современной России, является финансовый рынок. По сути, финансовый рынок представляет собой систему отношений, возникающих в процессе обмена экономических благ с применением денежных средств в качестве актива-посредника. На финансовом рынке происходят операции с денежными средствами, например: мобилизация капитала, предоставление кредита, размещение финансовых средств в банках. Необходимо отметить, что совокупность спроса и предложения на капитал всех агентов российского рынка кредиторов и заемщиков представляет собой мировой финансовый рынок.

В условиях современной макроэкономической и финансовой нестабильности России, ограниченности или закрытия многих внешних источников финансирования стало очевидным, что обеспечение экономического роста невозможно без доступности субъектов рынка всех отраслей экономики к инструментам российского финансового рынка как к внутренним источникам финансирования, прежде всего инструментам долгового и долевого финансирования, так и инструментам страхования рисков. Поэтому первоочередными задачами на сегодняшний день являются стимулирование внутреннего инвестора и создание благоприятных условий для его деятельности на финансовом рынке.

Актуальность курсовой работы обусловлено всем вышесказанным, а так же тем, что формирование и функционирование финансового рынка является важной составляющей инвестиционных процессов в экономике.

Объектом курсовой работы является финансовый рынок Российской Федерации на современном этапе его функционирования.

Предметом работы служат национальные и международные взаимосвязи факторов динамики российского финансового рынка.

Цель данной курсовой работы – изучение и анализ финансового рынка России, всех его составляющих элементов, детальный анализ финансовой системы РФ.

Задачи данной курсовой работы следующие:

- дать общий обзор финансовому рынку России;

- рассмотреть его основные элементы;

- рассмотреть структуру финансового рынка;

- сформулировать и рассмотреть главные функции и особенности финансовой системы Российской Федерации;

- определить основные проблемы, которые встают в современном обществе на финансовом рынке нашего государства и пути их решения.

Отдельные вопросы финансовых рынков исследовались такими учеными, как В. О. Арбузов, В. М. Архипов, Г.Н. Белоглазова, В.В. Бочаров, Т.К. Блохина, М. М. Дубовиков, И. Ю. Захаров, Ф. Мошкин, В. В. Науменко, С. Н. Смирнов, Н. В. Старченко, Л.К. Улыбина, С.Г. Чувакова, Н.А. Щепочкина и др.

В работе использовались методы: всеобщий диалектический метод познания, а также основанные на нем общенаучные, специальные методы исследования.

Настоящая курсовая работа имеет традиционную структуру и состоит из введения, трех глав, заключения, библиографии и приложений.

1. Основы функционирования финансовых рынков

Финансовый рынок - совокупность всех финансовых ресурсов в их движении. Финансовый рынок - совокупность рыночных институтов, на которых происходит торговля финансовыми активами. Основными торгуемыми финансовыми активами являются иностранная валюта, ценные бумаги, кредиты, депозиты, производные инструменты. В роли основных посредников на этом рынке выступают коммерческие банки, биржи, сберегательные институты, компании коллективного инвестирования и др. Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике представляет совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заемщикам и обратно.

Главная функция финансового рынка состоит в трансформации бездействующих денежных средств в ссудный капитал. С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

Главное назначение финансовых рынков состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно в силу как объективных, так и субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т.п. Финансовый рынок является основой механизма трансформации сбережений населения в инвестиции, он обеспечивает согласование интересов инвестора и сберегателя. Финансовый рынок и финансовые институты образуют финансовую систему страны.

В западной экономической литературе финансовые рынки определяют как совокупность рыночных институтов, направляющих поток денежных средств от сберегателя к заемщикам[1]. Американский экономист Фредерик Мишкин финансовыми рынками называет рынки, на которых происходит перемещение средств от тех людей, у которых наблюдается избыток средств, к тем, у кого их не хватает[2].

В Большом экономическом словаре финансовый рынок определяется как рынок кратко-, средне и долгосрочных кредитов, инвестиций, ценных бумаг, вкладов и т.п. Финансовый рынок включает рынок капитала (средне-, долгосрочные кредиты, ценные бумаги) и денежный рынок (краткосрочные кредиты, ценные бумаги и т.п.). В результате перемещения капиталов от кредиторов к заемщикам формируется финансовый рынок, на котором осуществляется рыночное перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами. В качестве финансовых активов выступают деньги в наличной форме и в виде остатков на банковских счетах, иностранная валюта, а также ценные бумаги и золото. Современный финансовый рынок, - это сложный экономический механизм, при помощи которого происходит перераспределение денежных средств между странами, регионами и отраслями.

На финансовом рынке определяются спрос и предложение денежных средств и капиталов и формируются цены финансовых активов[3].

О.А. Пузанкевич характеризует финансовый рынок как совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг. Объектами отношений на финансовом рынке выступают денежно-кредитные ресурсы и ценные бумаги.

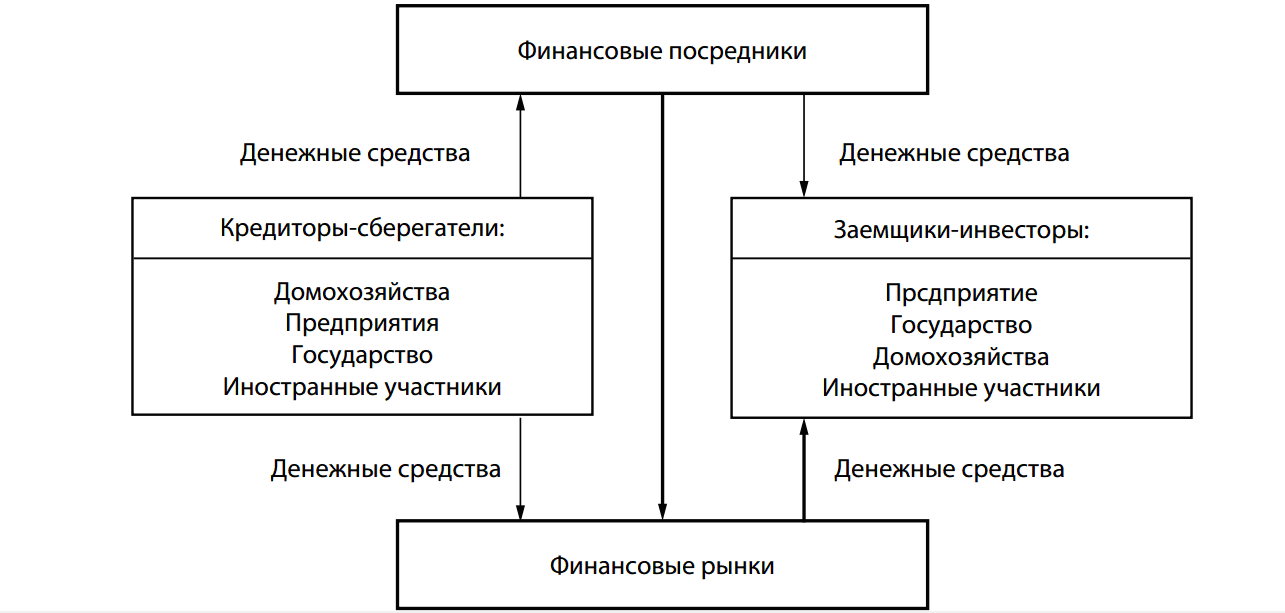

Таким образом, финансовые рынки осуществляют экономическую функцию перераспределения средств от субъектов хозяйственной деятельности, накопивших определенный излишек за счет того, что тратили меньше, чем зарабатывали, к хозяйствующим субъектам, физическим лицам, испытывающим нехватку денежных средств, поскольку им необходимо потратить больше того, что составляет их доход. Схематично эта функция отражена в Приложении 1.

Основными кредиторами-сберегателями выступают не только домохозяйства, но и предприятия, и правительства (в частности, центральные и местные органы власти), а также иностранные участники и их правительства, которые отдают избыточные средства в ссуду.

Финансовые рынки состоят из множества разнообразных «каналов», по которым денежные средства «перетекают» от собственников сбережений к заемщикам. Эти каналы можно подразделить на две основные группы. К первой группе относятся так называемые каналы прямого финансирования, т.е. такие каналы, по которым средства перемещаются непосредственно от собственников сбережений к заемщикам. Можно выделить две подгруппы способов прямого финансирования:

- капитальное финансирование, представляющее собой любое финансирование, по которому предприятие получает инвестиционные средства в обмен на предоставление права долевого участия в собственности на это предприятие, например продажа корпорациями обыкновенных акций;

- финансирование путем получения займов. Сюда относится любое соглашение, согласно которому предприятие получает денежные средства для инвестиций в обмен на обязательство выплатить эти средства в будущем с процентами, но без предоставления кредитору прав на долю собственности предприятия, например продажа облигаций, представляющих собой долговые обязательства выплатить долг в течение определенного времени с процентом.

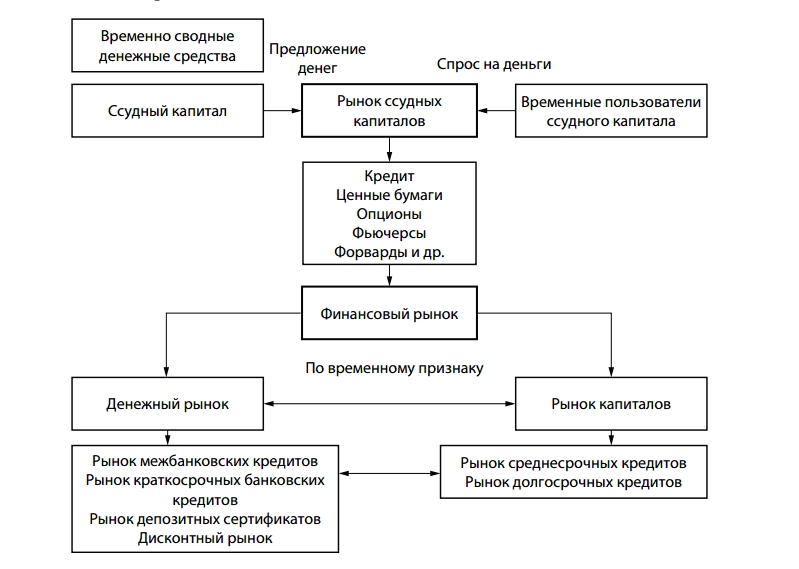

Вторая группа каналов финансового рынка - каналы так называемого косвенного финансирования, под которым понимается совокупность финансовых рыночных каналов, перемещающих денежные средства в направлении от сберегателей к заемщикам через финансовых посредников. Финансовые посредники представляют собой совокупность финансово-кредитных институтов, таких, например, как банки, пенсионные фонды, страховые компании, чьи функции заключаются в аккумулировании денежных средств сберегателей и предоставлении их заемщикам. Свободные денежные средства, которые высвобождаются у одних хозяйствующих субъектов и временно используется другими, принимают форму ссудного капитала. Его движение происходит на рынке ссудных капиталов, под которым понимается механизм перемещения свободных денежных средств от кредиторов к заемщикам в любых формах[4].

В период свободной конкуренции основной формой движения ссудного капитала был кредит, с развитием рынка начал формироваться более сложный механизм движения ссудного капитала (Приложение 2).

Таким образом, финансовый рынок — это сложная система взаимосвязанных сегментов, обеспечивающих перелив капитала от сберегателей к заемщикам.

1.2. Функции финансового рынка

Функции финансового рынка можно условно разделить на общерыночные, присущие любым видам рынков, и специфические, характерные только для финансового рынка.

К общерыночным функциям следует отнести обеспечение финансовым рынком взаимодействия продавца и покупателя, что способствует продвижению свободных денежных средств от их владельцев к потребителям. При этом особенностью финансового рынка является необходимость большого количества различных посредников, способствующих совершению сделок. Финансовые посредники, обладая необходимыми профессиональными знаниями, ориентируясь в текущей конъюнктуре рынка, могут квалифицированно оценить условия предложений на покупку и продажу и в короткие сроки обеспечить связь продавцов и покупателей.

Финансовое посредничество способствует ускорению совершения сделок и минимизации затрат участников рынка, тем самым ускоряя оборот капитала в национальной экономике и повышая эффективность использования денежных и материальных ресурсов. К общерыночной следует отнести ценовую функцию.

На финансовом рынке происходит формирование рыночных цен на финансовые инструменты и услуги. Эти цены отражают прежде всего соотношение между спросом и предложением. В некоторой степени цены на финансовом рынке находятся под влиянием государственной денежно-кредитной политики, но это влияние не отменяет сам механизм ценообразования, который остается сугубо рыночным.

Регулирующая функция финансового рынка определяется установлением правил распространения информации, правил торговли, порядка разрешения споров.

К специфическим функциям финансового рынка относится мобилизация временно свободных денежных средств и трансформирование их в капитал. При этом финансовый рынок превращает в капитал общественные накопления. Не истраченные на текущее потребление накопления населения, предпринимателей и государства «приходят» на финансовый рынок не с целью их сохранения, а с целью прироста, приумножения, капитализации. Отдельные секторы финансового рынка могут дать очень высокую норму прибыли, которую, как правило, сопровождает высокий уровень риска. Трансформация сбережений в капитал позволяет использовать для роста общественного производства те средства, которые могли бы лежать «под подушкой» у населения или не использоваться в обороте предприятий. Следовательно, временно свободные денежные средства должны быть размещены на депозитных банковских счетах или использованы для приобретения финансовых активов.

Таким образом, финансовый рынок способствует эффективному распределению аккумулированного капитала между конечными потребителями. Рынок выявляет спрос на конкретные виды финансовых активов. Эффективность распределения ресурсов обеспечивается рыночным механизмом распределения: в первую очередь удовлетворяется спрос на инвестиции хозяйствующих субъектов, которые могут обеспечить высокий уровень доходности инвестированного капитала. Перераспределение инвестиционных потоков в высокодоходные сферы экономики способствует наращиванию производства конкретных видов продукции, повышая предложение этих товаров на рынке и постепенно регулируя уровень цен. Финансовый рынок, выполняя свои функции, способствует ускорению оборота капитала, активизирует экономический рост, создает дополнительную прибыль и способствует увеличению национального дохода.

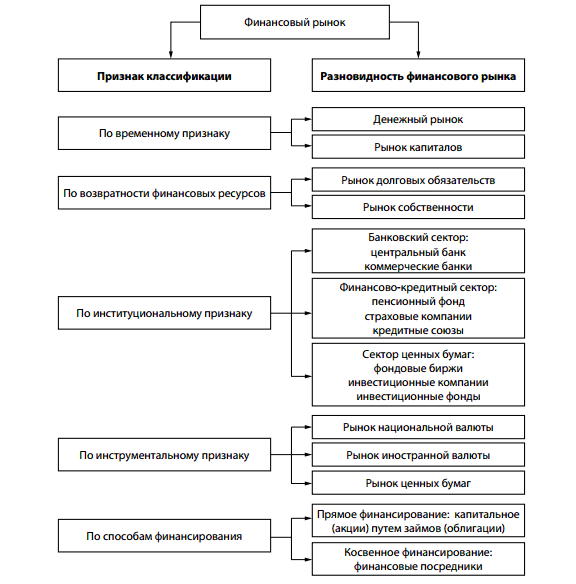

1.3. Структура финансового рынка

Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходят обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Т.К. Блохина пишет: «Многокритериальность инвестиционного выбора, а также множественность конкретных целей и интересов различных групп инвесторов предопределяет разделение рынков по типам финансовых источников, обеспечивающих приток средств и направлений их использования»[5]

Под денежным рынком А.С. Булатов понимает рынок краткосрочных кредитных операций сроком до одного года, который включает в себя учетный рынок (рынок казначейских и коммерческих векселей, других видов краткосрочных обязательств), межбанковский и валютный рынок. Рынок капиталов включает рынок средне- и долгосрочных кредитов, акций и облигаций.

Несколько подходов к сегментации финансового рынка рассматривает Г.Б. Поляк. Он предлагает классифицировать финансовый рынок по следующим признакам:

- сроки размещения средств: рынок денег и рынок капиталов;

- форма организации движения денежных потоков: рынок кредитов, рынок ценных бумаг, рынок лизинговых услуг, рынок факторинговых услуг, страховой и валютный рынки. «Часто к финансовому рынку относят и рынок драгоценных металлов, хотя в современной валютной системе золото и другие драгоценные металлы официально лишились статуса денежных. В пользу включения этого рынка в группу финансовых говорит тот факт, что золото и металлы платиновой группы активно продолжают тезаврироваться, а центральные банки продолжают сохранять значительные золотые резервы»[6];

- место нахождения: внутренние, или национальные (ресурсная база этих рынков основывается на национальных источниках), и мировые рынки (ресурсы складываются за счет средств резидентов различных государств);

- участие в проведении сделки посредников: рынок без посредников и рынок с участием профессиональных посредников;

- зависимость от уровня развития: развитые и развивающиеся (создающиеся или формирующиеся).

Далее рассмотрим сегменты финансового рынка (Приложение 3).

Денежный рынок - это рынок краткосрочных долговых обязательств (со сроком погашения до одного года). На этом рынке происходит перераспределение свободной денежной наличности. Самым ликвидным активом являются деньги в форме банкнот, остатки на расчетных и корреспондентских счетах коммерческих банков, государственные краткосрочные ценные бумаги, краткосрочные коммерческие долговые обязательства, выпущенные надежными предприятиями (векселя, коммерческие бумаги).

Денежный рынок обслуживает в основном движение оборотных капиталов предприятий и организаций, краткосрочной ликвидности банков и государства. К денежному рынку относятся также рынки краткосрочных банковских кредитов, рынок депозитных сертификатов и дисконтный рынок (на котором продаются и покупаются векселя). Характерными особенностями денежного рынка являются высокая ликвидность и мобильность средств. Он является базой для проведения денежной политики центрального банка.

Важнейшим сегментом денежного рынка выступает межбанковский рынок (рынок межбанковских кредитов). На этом рынке происходит перераспределение коротких и сверхкоротких банковских ресурсов в форме прямых кредитов банков друг другу и в форме сделок РЕПО, которые заключаются в продаже ценных бумаг.

Рынок капиталов осуществляет перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы. На этом рынке совершаются относительно долгосрочные операции. Они обеспечивают формирование собственного (акционерного) капитала предприятий, привлечение инвестиций и перераспределение корпоративного контроля. Строгой границы между рынками денег и капитала не существует. Одни и те же инструменты могут обращаться и на том, и на другом рынке. Отличие между этими секторами финансового рынка заключается в выполняемых ими функциях. Основная функция денежного рынка — регулирование ликвидности всех его участников и экономики в целом.

Центральный банк осуществляет постоянный мониторинг денежного рынка, отслеживая движение ставок на нем. Функции рынка капиталов заключаются в формировании и перераспределении капиталов экономических агентов, осуществлении корпоративного контроля (через движение цен на акции, отражающее рыночную стоимость предприятий), инвестировании капиталов на развитие и проведение спекулятивных операций.

На рынке капиталов, как и на денежном рынке, свободные капиталы и денежные средства могут перемещаться от их собственников к заемщикам по каналам прямого и косвенного финансирования. Рынок капиталов подразумевает наличие двух основных звеньев: кредитного рынка и рынка ценных бумаг.

Рынок ценных бумаг разделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг, биржевой (вторичный) рынок, где покупаются и продаются ранее выпущенные ценные бумаги, а также внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже.

Кредитный рынок - это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимися в финансовых средствах, и организациями и гражданами, которые их могут предоставить (одолжить) на определенных условиях. Основными функциями кредитного рынка являются:

- объединение мелких, разрозненных денежных сбережений населения, государственных подразделений, частного бизнеса, зарубежных инвесторов и создание крупных денежных фондов;

- трансформация денежных средств в ссудный капитал, обеспечивающий внешние источники финансирования материального производства национальной экономики;

- предоставление займов государственным органам и населению для решения таких важнейших задач, как покрытие бюджетного дефицита, финансирование части жилищного строительства и др.

Кредитный рынок позволяет осуществить накопление, движение, распределение и перераспределение заемного капитала между сферами экономики. Кредитный рынок — это синтез рынков различных платежных средств. Он делится на рынок денежных ресурсов и рынок долговых обязательств. В зависимости от сроков предоставления кредита различают:

- краткосрочный кредит — выдается на срок менее года;

- среднесрочный кредит — предоставляется на срок от 1 года до 3 лет;

- долгосрочный кредит — выдается, как правило, на срок свыше 8—10 лет.

Рынок ценных бумаг обслуживает как денежный рынок, так и рынок капиталов, причем ценные бумаги охватывают лишь часть движения финансовых ресурсов. Основной функцией рынка ценных бумаг является распределение денежных средств, перелив капитала из одной отрасли в другую через инструменты рынка (ценные бумаги). Посредством механизма эмитирования, размещения, купли-продажи ценных бумаг формируются необходимые инвестиционные источники для модернизации и расширения всех сфер общественного воспроизводства.

Ценные бумаги и выпускаются прежде всего с целью мобилизации и более рационального использования финансовых ресурсов предприятий и сбережений населения. При длительном нарушении сбалансированности спроса и предложения на капитал в результате колебаний экономической конъюнктуры ссудный капитал начинает вкладываться туда, где можно получить доход в виде процента, дивиденда.

Обезличенность рынка ссудного капитала проявляется в том, что его развитие и движение осуществляется через рынок ценных бумаг (чтобы получить доход не ниже средней нормы ссудного процента). Следовательно, держатель ценных бумаг обладает возможностью превратить фиктивный капитал (ценные бумаги) в реальный, денежный. Поэтому рынок ценных бумаг входит составной частью в национальный рынок капиталов. Валютный рынок - сфера экономических отношений, проявляющихся при осуществлении операций по купле-продаже иностранной валюты и ценных бумаг в валюте.

Валютный рынок - это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют. Спрос на иностранную валюту связан с зависимостью национальной экономики от импорта и обусловлен конвертируемостью этой валюты, т.е. гарантированной возможностью денежной единицы свободно обмениваться на другие валюты. При полной конвертируемости национальной валюты любое юридическое и физическое лицо может свободно участвовать во внешнеэкономической деятельности, продавать, покупать и обменивать национальную валюту на иностранную по определенным курсам без каких-либо ограничений или прямого вмешательства государства. Чем ниже уровень конвертируемости национальной валюты, тем в большей мере валютный рынок подвергается государственному регулированию (в частности, установлению фиксированного курса национальной валюты по отношению к другим валютам).

Функции валютного рынка:

- своевременное осуществление международных расчетов;

- регулирование валютных курсов;

- диверсификация валютных резервов;

- страхование валютных рисков;

- получение прибыли участниками валютного рынка в виде разницы курсов валют.

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты. Общественная потребность возмещения материальных потерь определяет необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков.

На рынке золота и драгоценных металлов происходит торговля золотом, другими драгоценными металлами и камнями.

Все сегменты финансовых рынков тесно связаны между собой, их границы пересекаются, одни финансовые инструменты могут конвертироваться в другие.

Таким образом, финансовый рынок является действенным механизмом перемещения потоков денежных сбережений всех экономических субъектов к другим хозяйствующим субъектам, являющимся объектами инвестирования. Повышение эффективности экономики и улучшение качества жизни населения определяется развитием институциональной структуры финансового рынка.

2 Развитие финансового рынка в Российской Федерации

Глобальный экономический кризис 2007-2008гг., который охватил все страны, привел к углублению дисбалансов в сфере финансов, что наиболее остро проявилось в странах с сырьевой экономикой, включая Россию. Кризис в определенной мере сдул финансовый пузырь, надувавшийся в течение нулевых годов, но глобальные финансы настолько разбалансированы, что не все накопившие проблемы были разрешены во время кризиса. Для российской финансовой системы остались нерешенными проблемы валютного курса, высокой инфляции, низкая глубина проникновения современных финансовых отношений в деятельность компаний реального сектора экономики, недостаточный уровень развития финансовых инструментов и технологий, что не позволяет реализовать все потенциальные возможности финансового рынка для повышения инвестиционной активности компаний, без чего невозможно добиться экономического роста.

Особенностью нынешнего этапа развития российской экономики в целом, и финансовой системы в частности, является то, что одновременно проявились несколько негативных тенденций в экономике и финансовой сфере, приведших к углублению финансового кризиса. Совместное воздействие этих явлений похоронило надежды на быстрое восстановление экономики, как это было в 2009 году. Отчетливо проявляется тенденция сползания страны в стадию длительной стагнации, которая при неблагоприятном стечении обстоятельств, может перерасти в следующий кризис. Факторами, которые могут привести к кризису, являются:

• Исчерпание возможностей развития российской экономики по модели экономического роста, сложившейся в начале 2000-х годов, которая была основана на высоких ценах на углеводороды и другие сырьевые товары.

• Бюджетный дефицит, обусловленный снижение мировых цен на нефть и нефтепродукты, что вынуждает государство снижать бюджетные расходы. К сожалению, политика секвестра бюджета реализуется сокращением расходов в социальной сфере, что сокращает доходы населения, а соответственно и потребительский спрос. При этом увеличиваются расходы на оборону, которые не дают мультипликативного эффекта для развития экономики.

• Высокий уровень инфляции, которая в 2015 году вновь стала двухзначной. Опасна не сама инфляция, а ее уровень по сравнению с другими странами, которые являются торговыми партнерами. Для России – это, прежде всего Европейский союз, на долю которого приходится 50% торгового оборота, где уровень инфляции не превышает 2%. Разница в уровне инфляции согласно паритету покупательной способности неизбежно должна перекрываться изменением валютного курса. Для того чтобы обеспечить конкурентоспособность российских товаропроизводителей Центральный Банк рано или поздно вынужден проводить ослабление рубля.

• Обострение геополитической ситуации, введение экономических санкций и ответных антисанкций оказывает существенное влияние на финансовую систему. Ограничение на кредитование некоторых российских компаний и банков привело к сокращению притока иностранного капитала в Россию, что осложнило для них выполнение обязательств по ранее полученным кредитам и займам. Ограничение притока капитала и возросшие риски привели к удорожанию стоимости заимствования за рубежом на два процентных пункта.

Внешние факторы, связанные с падением цен на нефть и введением санкций, а также внутренние факторы, связанные с высокой инфляцией, оказывают существенное влияние на валютный курс, что впоследствии может привести к валютному кризису. Состояние экономики оказывает влияние на финансовые рынки, но при этом следует отметить, что финансовая система не просто является производной от экономики, но и способна воздействовать на темпы экономического развития.

Государственное регулирование финансового рынка одна из важнейших и самых сложных задач государства. Она состоит в осуществлении государством комплексных мероприятий по упорядочению, контролю, надзору за финансовым рынком и предотвращение злоупотреблениям и нарушениям в этой сфере. Хорошо продуманная и грамотно организованная политика в области финансов важнейший фактор успешного развития. Необходимость применения государственного регулирования экономики, а, в частности, финансового рынка, обусловлена решением задач, связанных с удовлетворением потребностей всего общества обеспечением крупных структурных сдвигов, поддержкой приоритетных направлений экономического развития, расширением и совершенствованием производства.

Формирование российского финансового рынка имеет перспективные направления развития, которые связаны не только с развитием существующих, но и с появлением новых услуг, востребованными физическими и юридическими лицами. Стоит отметить, что в большинстве случаев российский финансовый рынок остаётся закрытым для иностранных компаний и для иностранного капитала, хотя зарубежные организации готовы предоставить более широкий набор финансовых услуг на более выгодных условиях. Одна из причин, по которой финансовый рынок России является привлекательным для некоторых иностранных компаний – это возможность быстрого обогатиться путём проведения различных спекуляций в разных областях экономики.

В 2015 году показатель инфляции в России составил 12,91%, но даже не смотря на такой значительный уровень, многие аналитики дают довольно высокую оценку финансовым возможностям российской экономики, считают, что рынок отечественных финансовых услуг имеет высокий потенциал. Некоторые отрасли экономики страны нуждаются в предоставлении более качественных финансовых услуг – это является одним из основополагающих факторов, вызывающих интерес инвесторов.

Грамотная политика, направленная на привлечение инвесторов на Российский финансовый рынок, должна включать следующие шаги:

- более активное включение в мировые промышленные цепочки;

- определение направления развития внешнеторговых связей и выделение приоритетных партнёров и отраслей;

- оперативное введение торговых преференций для экономических союзников;

- активизация создания интеграционных форм регионального взаимодействия;

- совершенствование таможенно-тарифной политики;

- формирование новых ниш на мировых рынках товаров и услуг.

Таким образом, к основным перспективным направлениям развития отечественного финансового рынка следует отнести:

1. Реформирование существующей модели российского финансового рынка, предполагающей уход от спекулятивной модели развития. Рационально налаживать деловые связи с развивающимися странами, а также интегрироваться со странами СНГ и БРИК. Данная мера существенно расширит возможности России по привлечению и перераспределению капитала, снизит системные риски, которые связанны с притоком спекулятивного капитала на рынок.

2. Стимулирование реальных инвестиций в отечественную экономику: здесь важно определить оптимальную пропорцию между привлечением иностранных инвестиций в Россию (преимущественно прямых) и вывозом капитала за рубеж, такая мера поможет сформировать баланс по стимулированию и регулированию инвестиций. При этом вывод капитала за границу должен осуществляться главным образом в страны с устойчивой экономической ситуацией и перспективами экономического роста.

3. Обеспечение баланса интересов государства и бизнеса при введении ограничений на допуск иностранных инвесторов в отрасли, имеющие стратегическое значение для страны и обеспечения безопасности государства. Существуют некоторые законодательно закреплённые заградительные меры, которые препятствует притоку иностранных инвестиций, что не всегда благоприятно отражается на российской экономике.

4. Комплексное развитие инфраструктуры рынка финансов, включая освоение новых продуктов и технологий; увеличение активности небанковских институтов развития; а также создание новых биржевых площадок и перспективы формирования в России мирового денежного центра[7].

По мнению экспертов, применение вышеперечисленных мер позитивно отразиться на развитии экономики в целом.

В 2008 году Правительством Российской Федерации была утверждена Стратегия развития финансового рынка до 2020 года. Согласно этому документу, одной из приоритетных задач в области финансов Российской Федерации является создание в Москве мирового финансового центра. Этот шаг рассматривается как неотъемлемая часть перехода России к инновационному социально-ориентированному типу экономического развития. Создание такого центра обеспечит условия для притока инвестиций с международного рынка капиталов, приведет к росту торговых оборотов на рынке ценных бумаг и производных финансовых инструментов. В целом, все положения, закреплённые в документе, направлены на стимулирование экономического роста.

Согласно Стратегии, для развития финансового рынка необходимо решить следующие задачи:

- повысить ёмкость и прозрачность финансового рынка;

- обеспечить эффективность рыночной инфраструктуры;

- сформировать благоприятный налоговый климат для участников;

- провести совершенствование правового регулирования на финансовом рынке.

Кроме этого, особое значение придаётся повышению эффективности контрольно-надзорной деятельности Федеральной службы по финансовым рынкам, которая должна проводить постоянный анализ применения законодательных норм и на основе этого совершенствовать нормативно-правовую базу. Предполагается, что решение задач, поставленных в «Стратегии развития финансового рынка Российской Федерации на период до 2020 года» позволит создать надежную базу долгосрочного роста российского финансового рынка и сформировать на его основе самостоятельный конкурентоспособный финансовый центр.

В условиях современной макроэкономической и финансовой нестабильности России, ограниченности или закрытия многих внешних источников финансирования стало очевидным, что обеспечение экономического роста невозможно без доступности субъектов рынка всех отраслей экономики к инструментам российского финансового рынка как к внутренним источникам финансирования, прежде всего инструментам долгового и долевого финансирования, так и инструментам страхования рисков. Поэтому первоочередными задачами на сегодняшний день являются стимулирование внутреннего инвестора и создание благоприятных условий для его деятельности на финансовом рынке. Действия Банка России, представленные в проекте «Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов»[8], нацелены на решение этой задачи и включают конкретные механизмы достижения поставленных в Документе целей развития российского финансового рынка, а именно:

1) повышение уровня и качества жизни россиян, в том числе за счет использования различных инструментов современного финансового рынка;

2) стимулирование экономического роста на основе обеспечения доступности субъектов российской экономики к долговому и долевому финансированию, а также к инструментам страхования рисков;

3) создание условий для роста финансовой индустрии.

Документ в целом получился сбалансированным, охватывающим все основные сегменты финансового рынка с точки зрения его институтов: банковский сектор, страховой, отрасль коллективных инвестиций, микрофинансовые организации, расчетный и платежная инфраструктура.

По нашему мнению, Банк России в качестве единого регулятора финансового рынка впервые разработал документ, обладающий кросс-секторальным характером и содержащий описание запланированных действий Банка России по развитию всех секторов финансового рынка на среднесрочный период.

Направления развития финансового рынка. На основе широкого анализа деятельности участников финансового рынка в Документе сформулированы рекомендации по повышению обеспечения защиты прав потребителей финансовых услуг, дестимулированию недобросовестного поведения на финансовом рынке, развитию рынка облигаций.

Вместе с тем практика показывает, что на российском финансовом рынке наблюдаются негативные явления и тенденции. В частности, российский финансовый рынок характеризуется слабо диверсифицированным набором инструментов, неравномерным развитием различных сегментов, ограниченным перечнем участников. Особенностью российской финансовой системы является ее явно банкоориентированный характер. По общепризнанным оценкам, высокий уровень концентрации активов, прежде всего в банковском секторе, а также в других сегментах финансового рынка может привести к обострению системных банковских рисков и возникновению больших убытков. Полагаем, что этим вопросам необходимо уделять более пристальное внимание, в частности принятию дополнительных мер по децентрализации банковского сектора, повышению эффективности его деятельности и диверсификации участников финансового рынка, а также предлагаемым в Документе инструментам финансирования.

По нашему мнению, программа по развитию финансового рынка должна включать:

- формирование комплекса мер по усилению клиентоориентированности и глубокой диверсификации продуктов финансового рынка для инвесторов (физических лиц и субъектов малого и среднего предпринимательства);

- создание системы страхования средств граждан на брокерских счетах (на первом этапе — на индивидуальных инвестиционных счетах);

- дестимулирование недобросовестного поведения на финансовом рынке саморегулируемых организаций (далее — СРО) финансового рынка;

- расширение практики применения стандартов СРО для различных направлений деятельности и даже отдельных операций на финансовом рынке, включая повышение мер ответственности участников СРО за нарушение стандартов;

- развитие рынка синдицированного кредитования, в том числе посредством разработки общероссийских правил (или положения, стандарта) синдицированного кредитования в России, мер по обеспечению условий для формирования вторичного рынка продажи основного долга, упрощения процедуры организации синдиката, разработки единой типовой рамочной документации (по опыту Lоаn Market Association);

- диверсификацию активов и операций банковского сектора, в том числе на финансовом рынке, в крупнейших государственных и частных банках из ТОП-20.

Не может не вызывать беспокойства факт того, что основными держателями долговых обязательств Российской Федерации в последние годы являются банки, контролируемые государством, а также крупные частные банки: им принадлежит порядка 90% долговых обязательств, приобретенных банковским сектором.

Важным представляется также отмеченная в Документе позиция Банка России в отношении оптимизации регуляторной нагрузки на участников финансового рынка. Регулирование и надзор за участниками финансового рынка должны стимулировать развитие различных сегментов, обеспечивая, с одной стороны, доверие к ним, финансовую доступность для населения и субъектов МСБ (о чем подробно говорится в разделе 2 Документа), а с другой стороны - устойчивость финансового рынка и стабильное его развитие.

Регулирование и надзор должны основываться на принципе пропорциональности по отношению к различным сегментам финансового рынка, а также обеспечивать эффективность регуляторной деятельности. Это объясняется тем, что сегодня можно констатировать появление в России параллельной системы финансового (небанковского) посредничества как в части кредитования, финансового консультирования, так и проведения расчетов и платежей. Но результатом развития параллельного банкинга в России является все более частое возникновение значимых рисков, среди которых можно выделить риски стабильности финансовой системы, возможного перехода данного бизнеса в тень в части отмывания денежных средств, неэтичного (хищнического) потребительского кредитования. При значительных масштабах эти риски могут представлять собой системные экономические, политические и/или социальные угрозы.

Развитие параллельной системы финансового (небанковского) посредничества в России требует своего регулирования, причем как административными (административно-запретительными) методами, так и экономическими (регулирующими деятельность институтов данного сегмента рынка)[9].

Вместе с тем следует заметить, что пропорциональность регулирования и надзора должна, на наш взгляд, применяться внутри секторов финансового рынка, что требует значительной предварительной проработки данного вопроса.

Безусловно, различные колебания на рынке финансов, не всегда возможно предугадать, порой они вносят свои корректировки и в планы государства, и в планы инвесторов, поэтому важно, чтобы участники финансового рынка были готовы к подобным кризисным явлениям, а государство имело чёткий план действий при наступлении подобных явлений. В завершении хочется отметить, что для устойчивого развития финансового рынка государство должно осуществлять комплексное финансовое регулирование отраслевых и социальных диспропорций не только на федеральном уровне, но и на уровне субъектов РФ и муниципальных образований.

3 Российский финансовый рынок: вызовы, проблемы и перспективы

Современный финансовый рынок представляет собой совокупность национальных и международных рынков. Основной функцией финансового рынка является накопление и перераспределение денежных капиталов при помощи таких учреждений, как: банки, пенсионные и страховые фонды, валютные фонды и т.д. Главным регулятором финансового рынка является ЦБ РФ.

В структуру финансового рынка входят: кредитный рынок, валютный рынок, рынок ценных бумаг, рынок инвестиций и страховой рынок. В области кредитно-финансовых рынков определяются направления перераспределения активов и наиболее сферы для привлечения финансовых ресурсов.

Необходимо отметить, что основной компонентой финансового рынка являются национальные банки, которые определяют процентную ставку, тем самым, непосредственно влияя на стоимость национальной валюты. Следующими значительными институтами являются фондовые и валютные биржи, а также коммерческие банки. Именно они определяют степень развития финансового рынка современной России.

Финансовые рынки современной России можно разделить на несколько основных сегментов:

- рынок облигаций (Bond Market) – рынок различного рода обязательств от корпоративных до государственных, с различными сроками исполнения;

- товарный рынок – рынок на котором осуществляется продажа сырья и «биржевые» товары;

- фондовый рынок (Stock Market) – на котором осуществляется операции с акциями по первичному размещению (IPO) и их вторичному распределению;

- международный валютный рынок Форекс (currency), на котором осуществляются валютообменные операции, как в режиме (ОТС), так и на централизованных регулируемых биржах (ЕТМ);

- рынок Деривативов (Derivatives Market) – представляет собой рынок финансовых инструментов, стоимость которых показывает производную от стоимости и характеристик других финансовых инструментов.

Рассмотрим банковскую систему России как один из источников инвестиционных ресурсов финансового рынка. Инвестиционный портфель банковской системы России можно разделить на спекулятивный и кредитный[10]. Спекулятивный портфель подразумевает в основном операции банков с ценными бумагами, иностранной валютой и драгоценными металлами. Кредитный портфель будет рассматриваться как розничный, так и корпоративный.

Инвестиционная деятельность банков в реальный и спекулятивный сектор экономики регулируется многими законами и нормативными актами, из которых можно выделить несколько основных: федеральные законы «О банках и банковской деятельности», «Об инвестиционной деятельности в Российской Федерации», «О рынке ценных бумаг», «О защите конкуренции на рынке финансовых услуг», а также Гражданский кодекс РФ В среднем за последние 5 лет спекулятивный инвестиционный портфель российского банковского сектора занимает 17,5% от совокупных активов, и его доля устойчиво снижается: если в 2010 г. она составляла 20%, то на начало 2015 г. эта цифра снизилась до 16%[11]. Данная динамика говорит нам о том, что банки постепенно уходят от спекулятивных операций, считая соотношение их прибыльности и рискованности невыгодным для себя. При этом объемы спекулятивных операций растут за счет роста объема совокупных активов. Российские банки инвестируют, прежде всего, в реальный сектор экономики. В исследуемом периоде доля кредитов в активах банков колеблется в пределах 64–69%. В целом в кредитном портфеле банковской системы России преобладают корпоративные кредиты (76,2% на сегодня). Вместе со снижением доли в совокупных активах, объемы кредитования растут, в связи с ростом объемов активов банковского сектора России. В целом инвестиционный потенциал российской банковской системы снижается с каждым годом. Если в 2010 г. совокупный инвестиционный портфель составлял почти 85 % от совокупного объема активов, то на сегодняшний день это значение снизилось до 70 %. Банки считают инвестиционную деятельность высоко рискованной[12]. Для более полного представления об инвестиционном потенциале российского банковского сектора сравним его инвестиционный портфель с портфелем банковского сектора США. Объем инвестиций банков России равен на сегодня 1,3 трлн долл., тогда как в США этот показатель составляет 5,5 трлн долл. Банки США намного менее активно инвестируют в ценные бумаги (доля этих инвестиций в активах в 4 раза меньше, чем в банковской системе России), предпочитая больше вкладываться в недвижимость. Также в этих банках почти в два раза ниже доля кредитных операций[13].

Рынок облигаций является одним из каналов перераспределения финансовых ресурсов от домохозяйств компаниям реального сектора экономики. Проведенный анализ показывает, что сложившиеся на текущий момент каналы либо не достаточны (например, облигационный рынок, рынок акций), либо несбалансированны (например, гарантия по банковским вкладам и льготное налогообложение по подоходному налогу делает канал банковского перераспределения более предпочтительным по сравнению с облигационным рынком).

Главная проблема – отсутствие сигналов о заинтересованности государства (и экономики в целом) в обеспечении достаточной отдачи на вложенный капитал у участников рынка (населения и частных компаний). Яркий пример – индексируемые на инфляцию облигации Минфина, экспериментально выпущенные в 2015г, на которые фиксировался огромный спрос со стороны финансовых посредников (например, НПФ). Но по 2016г Минфин не торопится повторять эксперимент, отражая мнение государства, что данные облигации слишком дороги для эмитента. До сих пор не решены и вопросы уравнивания по налогообложению доходов от банковских депозитов и корпоративных облигаций (по государственным облигациям держатели не платят налог на процентный доход и доход от роста цены).

Почему так сложно привлечь участников (инвесторов) на облигационный рынок?

Если в 2013 г. вложения в корпоративные рублевые облигации РФ были достаточно выгодными для инвесторов (годовая доходность индексов корпоративных облигаций MICEX CBI TR превысила темп инфляции на 2%, хотя доходность индекса государственных облигаций CBONDS GBI RU и индекса ММВБ оказалась ниже темпа инфляции), то в 2014-2015гг. картина кардинально изменилась. По итогам 2014 года инвестиции в государственные и корпоративные облигации, а также в акции российских компаний оказались убыточными. На рынке корпоративных рублевых облигаций инвесторы потеряли 1,43% вложений, на рынке ГКО-ОФЗ – 14,68%, на рынке акций – 7,15%. Значительно выросла волатильность годовой доходности облигационных индексов и индексов акций. По 2014 г. рекордную доходность продемонстрировали вложения в доллар США - 71,9% годовых. Аналогичная ситуация сохранялась и по 2015г - наиболее привлекательной стратегией оставалась стратегия инвестирования в валюту. Хотя облигации уже стали достойно конкурировать с валютой. В 2015 г. в отличие от 2014 г. доходность как индексов государственных и корпоративных облигаций, так и индекса ММВБ оказалась положительной и превысила темп инфляции. При этом наибольшую доходность продемонстрировал индекс CBONDS GBI RU – 30,98% годовых, что на 18% выше темпа инфляции. Для сравнения, доходность вложений в доллар США для российских инвесторов составила по 2015 году 29,5% годовых.

В 2014-2015гг по сравнению с 2013г существенно выросла стоимость денег на российском рынке. В 2013 г. средневзвешенная доходность к погашению рублевых корпоративных облигаций, включенных в индекс MICEX CBI TR, изменялась в диапазоне от 7,4% до 8,6%, государственных облигаций в составе индекса CBONDS GBI RU – в диапазоне от 6,4% до 7,7%. С марта 2014 г. в связи с обострившейся геополитической ситуацией доходность к погашению рублевых облигаций начала расти. В октябре 2014 г. на фоне падения цен на нефть, ослабления рубля к доллару США и евро доходность рублевых корпоративных облигаций в составе индекса MICEX CBI TR превысила 11%, а в декабре 2014 г. достигла 16% (после увеличения ключевой ставки Банка России до 17%). Средневзвешенная доходность государственных рублевых облигаций, включенных в индекс CBONDS GBI RU, в декабре 2014 г. повысилась до 16,1%. Хотя с середины 2015г ставки доходности облигационного рынка стали снижаться, но в целом по году уровни доходности рублевых корпоративных облигаций и государственных значительно превышали уровни доходности, сложившиеся на рынке в докризисном периоде (2010- первая половина 2014 г.). Крупнейшие эмитенты облигаций пользовались снижением ставок и досрочно погашали облигационные выпуски с опционами колл (например, «Газпром нефть» на 20 млрд руб. в 2015г и на 10 млрд руб. в январе 2016г).

В связи с закрытием в 2014 г. рынка внешнего кредитования для ведущих российских компаний и обесценением рубля, российские корпорации получили стимул к увеличению объемов заимствований на внутреннем облигационном рынке (рублевом). В то же время для эмитентов рублевых облигаций возросла стоимость фондирования. За 2014 г. объем рынка обращающихся рублевых государственных облигаций (ГКО-ОФЗ) увеличился с 5,6% до 6,6% ВВП и сохранился на этом уровне в 2015г., что связано с политикой ограничения роста государственного долга. Аналогично не росли и муниципальные облигации (их уровень сохранился в 0,8% ВВП по 2014 и 2015гг). Рынок рублевых корпоративных облигаций вырос с 7,8% до 9,3% ВВП по 2014г и достиг 10,9% ВВП по результатам 2015 года. Таким образом, на начало 2016 года рынок рублевых корпоративных облигаций (КО) превысил 8 трлн рублей (1 195 выпусков находились в обращении), государственных (ГКО-ОФЗ) – 4, 49 трлн рублей, а муниципальных – 576 млрд рублей. Несмотря на отмечаемый рост, на фоне конкурентов глобального рынка облигационный рынок РФ выглядит крайне скромно.

Несмотря на определенные изменения на глобальном рынке и на рост российского облигационного рынка, разрыв со странами-конкурентами за деньги глобального инвестора остается: по итогам 2013г доля облигационного рынка в национальной валюте в ВВП в России составила всего 8,3% и является минимальной среди всех стран БРИГС. Фиксируется отставание и по корпоративным облигациям в иностранной валюте (ориентированных на зарубежных инвесторов). Соотношение данного сегмента рынка облигаций и ВВП на начало 2016 года в России составило 9% от ВВВ, что явно ниже, чем 67% для Гонконга, от уровней в пределах 20-30% ВВП для Чили, Мексики и Сингапура, более 13% для Ю.Кореи, ЮАР, Малайзии и Бразилии.

На рынке еврооблигаций российских эмитентов в 2014 и 2015 г. наблюдалось снижение объемов. Так, если в декабре 2013 г. объем вторичного рынка корпоративных облигаций достигал $181,8 млрд., то в декабре 2014 г. – $165,9 млрд., а на начало 2016г опустился до $139,1 млрд. Российские компании, включая банки, активно выкупали еврооблигации с рынка в связи с выросшей дороговизной обслуживания из-за обесценения рубля (особенно при отсутствии валютной выручки). Объем новых размещений корпоративных еврооблигаций в 2014-2015 гг. значительно сократился по сравнению с 2013 г. и составил $12,4 млрд. в 2014 г. и $4,5 млрд. в 2015 г. По 2014-2015гг практически умер рынок синдицированного кредитования. Рынок государственных еврооблигаций также демонстрировал сужение, но не такое активное, как в частном секторе (в декабре 2013 г. объем обращающихся еврооблигаций достигал $49,3 млрд., в декабре 2014 г. - $48,2 млрд., в декабре 2015 г. - $45,7 млрд.).

В 2014-2015гг на российском рынке произошло значительное снижение биржевого торгового оборота государственных, корпоративных и муниципальных облигаций и акций. Оборот рублевых государственных облигаций в 2014 г. уменьшился на 36% по сравнению с 2013 г., корпоративных облигаций – на 32%. Для инвесторов на российском облигационном рынке и рынке акций повысился риск ликвидности. Активность биржевых инвесторов переместилась на срочный рынок (деривативов) и на торговлю валютой и драгоценными металлами. По итогам января 2016г количество активных клиентских счетов на срочном рынке достигло своего максимального значения за весь период с начала торгов – 48159. Объем торгов производными финансовыми инструментами на Московской бирже в январе 2016 года вырос на 157,1% и составил 10,6 трлн рублей (4,1 трлн рублей в январе 2015 года). Суммарный объем торгов драгоценными металлами на Московской бирже в январе 2016 года вырос по сравнению с началом 2015г в 5,7 раза, составив 11,8 млрд рублей (биржевой оборот рублевых корпоративных и муниципальных облигаций в 2015 г. по сравнению с 2014 г. увеличился на 16,7% и 4%, соответственно). В 2015 г. биржевой оборот рублевых облигаций во всех сегментах рынка не превысил уровней 2011-2013 гг.

Формальные цифры роста рынка корпоративных облигаций порождают некую иллюзию благополучия. Но если посмотреть на срочность размещения бумаг и динамику среднего (или медианного) объемов, отраслевую структуру рынка, структуру инвесторов, то становятся видны потенциальные риски системы.

Отраслевая структура рынка рублевых корпоративных облигаций такова, что преобладают облигационные выпуски банков и финансовых институтов (например, на начало 2016 года их доля в совокупном объеме новых размещений корпоративных облигаций достигает 77,3%). Высокая доля эмитентов в финансовом секторе характерна для развивающихся рынков капитала (например, доля таких эмитентов в Турции, Польше, Индии и Бразилии также превышает 70%). Но по ряду стран (Мексика, Ю.Корея, Китай) преобладают нефинансовые компании как эмитенты корпоративных облигаций, и нам представляется, что это более сбалансированная отраслевая структура. Еще один дисбаланс российского облигационного рынка - держателями облигаций также являются в основном банки (т.е. фиксируется закольцованность облигационного рынка).

Для российского рынка характерны короткие сроки размещения корпоративных облигаций – собственно именно это и толкало заемщиков на зарубежный облигационный рынок (средний срок размещения по еврооблигациям достигал 7 лет на фоне 3 лет для рынка рублевых внутренних облигаций). Преобладающая доля корпоративных облигаций (34%) имеет дюрацию до года. Хотя такая же ситуация наблюдается на рынках Турции, материкового Китая, Бразилии, но есть развивающиеся рынки, где преобладающее число обращающихся облигаций в национальной валюте находится по дюрации в отрезке более 4 лет. Например, Польша, Мексика, Сингапур. Для периода 2010-2015гг характерно вымывание с российского рынка облигаций новых размещений мелких заемщиков. Растут как номинальные объемы размещения (например, по 2015г ритейл Лента разместила облигации на 25 млрд рублей), так и размеры активов заемщиков при общем снижении числа эмитентов.

Падает доля корпоративных облигаций с плавающей процентной ставкой (хотя именно это и должно привлекать институциональных и рыночных инвесторов). Так, доля займов с плавающей ставкой по 2006г составила 7,1% от новых размещений на рынке корпоративных облигаций, а на 2014г сократилась до 4%. На польском рынке по 2013г доля таких облигаций составляла 28%, по Бразилии – 27,5%, по Мексике – 14,8%. Низки по РФ и доли конвертируемых облигаций, синдицируемых займов по сравнению с развитыми и развивающимися рынками.

Таким образом, основными проблемами российского облигационного рынка являются:

- неразвитость данного сегмента финансового рынка, что проявляется в узком наборе инструментов, используемых банками и компаниями для привлечения финансовых ресурсов. В России практически отсутствуют выпуски облигаций, доход по которым привязан к уровню инфляции, выпуски отзывных и конвертируемых облигаций, что связано с несовершенством российского законодательства;

- высокая стоимость заимствования финансовых ресурсов (особенно для малых и средних предприятий), которая существенно возросла в связи с применением финансовых санкций по отношению к России;

- короткие сроки обращения облигационных займов, что обусловлено высокой волатильностью российского финансового рынка и быстрой изменчивостью процентных ставок;

- низкая вовлеченность частных инвесторов для работы на рынке облигаций, что обусловлено, с одной стороны недостаточной финансовой грамотностью населения, которое плохо представляет себе возможности эффективного инвестирования на рынке облигаций, с другой стороны, налоговой дискриминацией доходов облигациям по сравнению с банковскими депозитами.

Для привлечения денег в экономику со стороны внутреннего инвестора через облигационный рынок необходимы следующие шаги:

1. Введение налоговых льгот на доход по корпоративным облигациям по аналогии с банковскими депозитами;

2. Мотивирование выпуска облигаций, индексируемых по уроню инфляции;

3. Обязательство привлечения денег компаниями с государственным участием через облигационные выпуски, обращаемые на бирже в том же объеме, что и банковские заимствования (аналогично требованию двойного листинга).

Развитие рынка акций. Из всех сегментов российского финансового рынка именно рынок акций (фондовый рынок) является в последние годы самым отстающим. Причем эта ситуация сильно отличается от середины 00-ых годов, когда капитализация российского фондового рынка превышала 100% ВВП, была больше банковских активов в 5 раз. В последние годы доля российского фондового рынка в совокупной стоимости российских финансовых активов последовательно снижается. Капитализация российского фондового рынка на конец 2015 года составила 393 млрд. долларов или в рублевом эквиваленте – 29 трлн. рублей. Следует отметить, что в 2007 году капитализация российского фондового рынка была более 1 трлн. долл. Российский фондовый рынок по капитализации уступает не только большинству развитых рынков, не только таким большим рынкам как рынок Китая и Индии, но и фондовым рынкам Бразилии, Мексики, Индонезии, Малайзии, Южно-Африканской республики. Эти цифры сильно расходятся с целевыми показателями капитализации, которые содержатся в Стратегии развития финансового рынка Российской Федерации на период до 2020 года, где в качестве ориентира капитализации выступал уровень в 170 трлн. рублей к 2020 году.

В последние 5 лет происходило последовательное ухудшение показателей российского фондового рынка – снижался объем торгов на бирже, уменьшалось число эмитентов, падала доля российского фондового рынка по отношению к мировым и развивающимся рынкам, уменьшался коэффициент оборачиваемости (отношение объема торгов к капитализации), снижалось число эмитентов.

Все это привело к тому, что стали происходить негативные процессы, ведущие к деградации фондового рынка. В 00-ые годы на фоне роста первичных размещений и появления новых эмитентов происходила отраслевая диверсификация российского фондового рынка, уменьшалась доля 10 крупнейших эмитентов по капитализации и объемам торгов, что приводило к снижению уровня концентрации российского фондового рынка. В последние годы процессы диверсификация отраслевой структуры российского фондового рынка прекратились.

Все это привело к тому, что российский фондовый рынок потерял привлекательность как источник инвестиций для российских компаний. Резко упало число первичных и вторичных размещений акций российских компаний, упал их объем. В условиях и так сжавшегося рынка капитала фондовый рынок вообще перестал играть роль источника финансирования.

Надо признать, что во многом тенденции в развитии отечественного финансового рынка связаны с внешними факторами. Проведенный эконометрический анализ факторов, влияющих на динамику капитализации российских корпораций, показал сильное влияние внешних факторов, связанных с сырьевым рынком.

Негативное влияние на динамику российского фондового рынка оказало и падение интереса инвесторов вообще к развивающимся рынкам (что доказывает динамика индекса MSCI EM, отражающего динамику фондовых рынков развивающихся стран) на фоне замедления темпов экономического роста в развивающихся странах.

Начиная с 2011 года, динамика индексов развивающихся стран проигрывает динамике фондовых индексов развитых стран. В тоже время интересно отметить, что проверка гипотезы о том, что динамика российского фондового рынка зависит от притока средств иностранных инвесторов, оказалась под вопросом. Проверка на причинность привела к выводу, что определяющим в этой паре являются темпы роста самого российского фондового рынка, а притоки средств иностранных инвесторов ориентируются на темпы роста отечественного фондового рынка.

Негативное влияние на динамику российского фондового рынка оказали и введенные западными странами экономические санкции в отношении допуска российских компаний на развитые финансовые рынки.

Тем не менее, проведенный анализ показал, что негативная динамика связана не только с внешними факторами, но и с недостатками регулирования и институциональными особенностями российского фондового рынка. Что же мешает развитию российского фондового рынка и что нужно сделать для преодоления его отставания?

Во-первых, можно отметить, что создание мегарегулятора, объединение регулятивных функций в лице Центрального банка не сказалось позитивно на динамике активов некредитных организаций и финансовых активов небанковского сектора. Последний проект развития российских финансовых рынков в большей степени ориентирован на регулятивные задачи, но ничего не говорит о стратегических задачах развития фондового рынка.

Во-вторых, одной из причин отставания фондового рынка от других сегментов российского финансового рынка является крайне неразвитая структура внутренних инвесторов в российские акции. Очень небольшая доля приходится на розничных инвесторов. На Московской бирже число открытых счетов для частных инвесторов составляет около 1 млн. человек, число активных инвесторов (совершающих операции хотя бы раз в год) составляло 65 тыс. человек. Причем в последние годы их число почти не растет.

Для более активного развития инвестирования со стороны частных инвесторов необходимо создать механизм страхования частных инвесторов от мошенничества (компенсационные фонды), увеличить сумму средств на индивидуальном инвестиционном счета до суммы, сопоставимой со страховкой по депозитам банков. Для развития облигационного рынка отменить налог на доходы для частных инвесторов в российские корпоративные облигации.

В-третьих, привлекательность инвестирования в российские акции сильно зависит от уровня корпоративного управления российских корпораций. С этой точки зрения предложения Центрального банка по совершенствованию корпоративного управления должны дать свои результаты.

В-четвертых, препятствует устойчивому росту российского фондового рынка и небольшой объем активов средств, находящихся под управлением российских институциональных инвесторов (пенсионных фондов, паевых инвестиционных фондов и страховых компаний). Пенсионные фонды показали существенный прирост активов пенсионных накоплений (рис.7), но при этом непонятна дальнейшая судьба пенсионной реформы. Заморозка пенсионных накоплений делает невозможным прирост активов. С другой стороны, доля акций в портфеле активов пенсионных фондов составляла в 2014 году всего 6,9%, а основная доля приходилась на депозиты.

Центральный банк принимает определенные меры по изменению структуры инвестирования пенсионных накоплений. Он законодательно ограничил долю депозитов в портфеле пенсионных фондов, сделал более прозрачным их структуру, отменено требование показывать прибыль каждый год, изменен порядок вознаграждения. Но остается вопрос о сохранении накопительной части пенсионной системы. По оценкам Goldman Sacks, в случае сохранения накопительной части пенсионной системы у российского фондового рынка есть шансы повысить капитализацию в 3-4 раза в течение ближайших 5 лет.

Страховые компании накопили 1,5 трлн. страховых резервов. Но здесь проблема связана с большой долей фиктивных ценных бумаг в их портфеле, что препятствует их активному участию в инвестировании на фондовом рынке. Активы страховых компаний составляют незначительную величину на российском финансовом рынке. При этом большая часть активов сформирована благодаря системам обязательного государственного страхования. Механизм предоставления услуг частным лицам и компаниям развит слабо.

Наконец, остаются паевые инвестиционные фонды, на которые в свое время возлагались большие надежды, но в итоге совокупная стоимость чистых активов открытых и интервальных паевых фондов не превышает 110 млрд. рублей, что делает их не самым крупным игроком на российском фондовом рынке. Все это делает актуальным действия регулятора по развития внутреннего рынка коллективных инвестиций.

В-пятых, российский фондовый рынок нуждается в перезагрузке механизма первичного размещения акций. Необходима «история успеха» - проведение успешного IPO российских компаний, показавших значительный прирост стоимости акций после размещения (что позволит изменить негативное отношение к так называемы «народным IPO» Сбербанка, ВТБ и Роснефти). Этому должна способствовать реформа корпоративного управления (в том числе в государственных компаниях), создание механизма оценки эффективности деятельности менеджера в зависимости от роста капитализации компании.

В России почти отсутствует рынок компаний малой и средней капитализации, не проходят первичные размещения акций таких компаний. Для их стимулирования можно применить налоговые льготы в отношении компаний малой и средней капитализации, выходящих на IPO. Кроме того, для расширения глубины рынка надо активизировать работу в рамках ЕВРАЗЭС по привлечению на российский рынок эмитентов из стран бывшего СНГ.

Реализация этих мер позволит вывести российский фондовый рынок на путь развития, создаст основы для формирования внутреннего инвестора, вернет этому сегменту финансового рынка функцию одного из источников финансирования для растущих российских корпораций.

Все вышеуказанные финансовые рынки связаны между собой движение капиталов и соответственно оказывают сильное влияние друг на друга.

Каждому виду из финансовых рынков присущи свои особенности формирования механизма обеспечения взаимосвязи отдельных элементов рынка, однако принципиальные основы механизма функционирования рынков имеют общий характер. Исходя из концепции эффективности рынка, выделяют три уровня этой эффективности:

1) Уровень, характеризующий низкую степень эффективности рынка, отражает ситуацию, ценообразование на основные финансовые инструменты опираются на их динамику предшествующего периода;

2) Уровень средней степени эффективности рынка присутствует, когда ценообразование на основные финансовые инструменты, кроме информации об их динамике в предшествующем периоде, кроме информации об их динамике в предшествующем периоде, отражает и другую опубликованную общедоступную информацию;

3) При уровне, характеризующем максимальную степень эффективности рынка, процесс ценообразования основывается не только на общедоступной, но и неопубликованной информации, а также на следствиях ее фундаментального анализа.

Таким образом, мы приходим к выводу, что в современной России механизм финансового рынка направлен на формирование и стабилизацию его равновесия, которое достигает за счет взаимодействия его элементов. Довольно часто это равновесие достигается за счет саморегуляции финансового рынка и частично за счет государственного. Тем не менее, в реальной практике абсолютное равновесие финансового рынка, то есть полная сбалансированность его элементов, достигается крайне редко и на довольно короткий промежуток времени.

Заключение

Эффективный финансовый рынок с большими объемами ресурсов является одновременно необходимым условием и ключевым показателем высокоразвитой экономики страны. В свою очередь, для его развития требуется вливание инвестиций, как внешних, так и внутренних.

Наиболее мощным источником инвестиционного потенциала финансового рынка России является банковский сектор. Его совокупные активы занимают более 95% от всех источников, и, следовательно, он больше всех инвестирует в спекулятивный и реальный сектор экономики. После банковского сектора следуют страховые компании и негосударственные пенсионные фонды (практически одинаковый размер активов, но страховые компании предпочитают инвестиции в реальный сектор). Остальные источники инвестиционного потенциала занимают несущественную долю на рынке. Однако то же можно сказать и о лидерах, если сравнить их активы с активами зарубежных аналогов, например, США. По активам российский банковский сектор в 5 раз меньше США, страховой – в 30 раз, пенсионный – в 790 раз, инвестиционный – в 1110 раз. Из всех рассмотренных российских источников инвестиций только банковский сектор на фоне банков США выглядит относительно неплохо, в то время как остальные находятся несоизмеримо ниже.

Проведенный анализ показал, что недостатки и несбалансированность финансового рынка России обусловлены не только низким уровнем развития финансовых институтов и инструментов, а целым комплексом проблем экономического, управленческого и политического характера. Финансовый рынок России в настоящее время характеризуется чрезмерной централизацией финансовых ресурсов и концентрацией их в ограниченном числе государственных банков.

Рынок облигаций, акций, паевых фондов находится в депрессивном состоянии. Финансовый рынок отражает те негативные процессы, которые происходят в экономике, системе управления и функционировании государственных институтов. Однако финансовый рынок способен оказать положительное влияние на развитие экономики, аккумулируя через рыночные механизмы финансовые ресурсы у тех экономических субъектов, которые обладают временно свободными денежными средствами, и направляя их в сектора, которые испытывают в них недостаток и способны наиболее эффективно их использовать. Для развития финансовых рынков и экономики в целом необходимо проведение комплексной реформы, которая охватывала бы все сферы общественных отношений и была бы направлена на развитие предпринимательской активности и сокращения доли государства в экономике и финансах.

Российский фондовый рынок нуждается в перезагрузке механизма первичного размещения акций. Необходима «история успеха» - проведение успешного IPO российских компаний, показавших значительный прирост стоимости акций после размещения (что позволит изменить негативное отношение к так называемы «народным IPO» Сбербанка, ВТБ и Роснефти). Этому должна способствовать реформа корпоративного управления (в том числе в государственных компаниях), создание механизма оценки эффективности деятельности менеджера в зависимости от роста капитализации компании.

В России почти отсутствует рынок компаний малой и средней капитализации, не проходят первичные размещения акций таких компаний. Для их стимулирования можно применить налоговые льготы в отношении компаний малой и средней капитализации, выходящих на IPO. Кроме того, для расширения глубины рынка надо активизировать работу в рамках ЕВРАЗЭС по привлечению на российский рынок эмитентов из стран бывшего СНГ.

Реализация этих мер позволит вывести российский фондовый рынок на путь развития, создаст основы для формирования внутреннего инвестора, вернет этому сегменту финансового рынка функцию одного из источников финансирования для растущих российских корпораций.

Кроме того, было бы целесообразно в дополнение к отдельным количественным целевым показателям эффективности будущей реализации «Основных направлений развития финансового рынка Российской Федерации на период 2016–2018 годов» применить сценарный подход к прогнозированию направлений развития российского финансового рынка, что представляется актуальным в условиях высокой волатильности мировых финансовых рынков и нестабильности экономической ситуации в России.

В целом объемы инвестирования очень невелики, если сравнивать их с объемами в развитых странах, таких как США. Без значительного размера активов источников инвестиционного потенциала страны невозможно и существенное развитие всего финансового рынка в целом. С другой стороны, финансовый рынок в России находится только на стадии становления, что открывает множество перспектив для его развития и говорит о том, что он имеет высокий потенциал. Однако реализоваться этот потенциал способен только в условиях роста экономики страны. Ввиду текущего экономического спада, который, согласно прогнозам экономических и политических экспертов, продлится приблизительно до конца 2018 г., можно сказать, что и подъем в развитии финансового рынка начнется как минимум не раньше. Для успешного его развития следует руководствоваться опытом развитых стран, который проверен столетиями и может послужить фундаментом стремительного роста финансового рынка России в мировом значении. Конечно, у экономики каждой страны есть своя специфика развития и невозможно успешно продвигаться вперед, просто копируя разработки своих соседей, однако, если перенять этот опыт с учетом своих особенностей, это пойдет только на пользу.

Развитию финансового рынка в России препятствуют законодательные барьеры, характер спекулятивного капитала, смещение приоритетов индустрии, недостаточность образования и отсутствие общественной потребности. Трудно переоценить роль государства как главного фактора становления финансового рынка.

Таким образом, мы приходим к выводу, что в современной России механизм финансового рынка направлен на формирование и стабилизацию его равновесия, которое достигает за счет взаимодействия его элементов. Довольно часто это равновесие достигается за счет саморегуляции финансового рынка и частично за счет государственного. Тем не менее, в реальной практике абсолютное равновесие финансового рынка, то есть полная сбалансированность его элементов, достигается крайне редко и на довольно короткий промежуток времени.

Библиография

- Гражданский кодекс Российской Федерации. Часть 1. (с изменениями и дополнениями от 3 июля 2016 г. № 354-ФЗ) // «Российская газета» от 8 декабря 1994 г. № 238-239.

- Бюджетный кодекс (БК РФ) (с изменениями и дополнениями от 30 ноября 2016 г. № 409-ФЗ) // «Российская газета» от 12 августа 1998 г. № 153-154.

- Абрамова М. А., Мамута М. В. «Shadow Banking» в России: факторы распространения, возможности регулирования // Вестник Финансового университета. 2014. № 5. С. 55.

- Алексеев Б.И. Рынок ценных бумаг,- М.: Финансы и статистика, 1992.

- Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции,- М.: Финансы и статистика, 1991.

- Арбузов В. О. Агентное моделирование синхронизации финансовых рынков на основе ZI-модели с посредниками: междисциплинарные исследования / В. О. Арбузов: в сб. материалов науч.-практ. конф. (Пермь, 9–11 апреля 2013 г.) / гл. ред. Ю. А. Шарапов. – Перм. гос. нац. исслед. ун-т. – Пермь. – 2013. – Т. 1.

- Блохина Т.К. Финансовые рынки : учеб. пособие. М.: РУДН, 2009. С. 7.

- Бочаров В.В. Инвестиции. СПб, Питер, 2003. с.112.

- Деньги, кредит, банки / под ред. Г.Н. Белоглазовой. М.: Юрайт, 2007. С. 190.

- Долан Э.Дж., Кэмпбелл К.Д. Деньги, банковское дело и денежно-кредитная политика. М.; СПб., 1993. С. 15.

- Кудрявцев О.Е. Адекватное моделирование российского срочного рынка / А.С. Гречко, О.Е. Кудрявцев, В.В. Родоченко // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2015. – № 6.

- Леонидов, А.В. Путь к экономическому равновесию и эффективность финансовых рынков: взгляд физика / А.В. Леонидов // Вопросы экономики. – 2009. – № 11.

- Мошкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. М., 1999. С. 24.

- Официальный сайт Центрального банка РФ [Электронный ресурс]. URL: http://www.cbr.ru/ (дата обращения 17.12.16)

- Проект Банка России «Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов». URL: http://www.cbr.ru/finmarkets/files/development/ onrfr_2016–18.pdf (в редакции от 01.05.2016).

- Розанова Н. М. Фондовый рынок как фактор экономического роста // Экономический вестник Ростовского государственного университета. – 2006. – Т. 4. – № 3.

- Стратегия развития финансового рынка РФ / Федеральная служба по финансовым рынкам // Официальный сайт федеральной службы по финансовым рынкам (http://www.fcsm.ru).

- Улыбина Л.К. Инвестиционный потенциал страхового сектора финансового рынка, TERRA ECONOMICUS. – 2012. – Том 10, № 1–3.

- Федеряков А. С. Имитационное моделирование рынка ценных бумаг на основе мультиагентного подхода : дис. … канд. тех. наук / А. С. Федеряков. – М

- Финансы : учебник / под ред. Г.Б. Поляка. 3-е изд., перераб. и доп. М.: ЮНИТИ- ДАНА, 2008. С. 430.

- Чувакова С.Г. Особенности сберегательного поведения домашних хозяйств в условиях трансформируемой экономики // Региональная экономика: теория и практика. 2010. № 3. С. 22.

- Щепочкина Н.А. Особенности пост-кризисного реформирования мирового и российского финансового рынка. [текст] / Н.А. Щепочкина // Сборник научных статей в двух частях III Международной научно-практической конференции «Глобализация и выбор стратегии экономики России» Часть 1. / ФГОБУВПО «Государственный университет Министерства финансов Российской Федерации», кафедра «Мировая экономика». – М.: изд. ФГОБУВПО ГУМФ. - 2012.

Приложение 1

Роль финансовых рынков в перераспределении финансовых ресурсов

Прямое (непосредственное) финансирование

Рынок облигаций является одним из каналов перераспределения финансовых ресурсов от домохозяйств компаниям реального сектора экономики. Проведенный анализ показывает, что сложившиеся на текущий момент каналы либо не достаточны (например, облигационный рынок, рынок акций), либо несбалансированны (например, гарантия по банковским вкладам и льготное налогообложение по подоходному налогу делает канал банковского перераспределения более предпочтительным по сравнению с облигационным рынком).

Главная проблема – отсутствие сигналов о заинтересованности государства (и экономики в целом) в обеспечении достаточной отдачи на вложенный капитал у участников рынка (населения и частных компаний). Яркий пример – индексируемые на инфляцию облигации Минфина, экспериментально выпущенные в 2015г, на которые фиксировался огромный спрос со стороны финансовых посредников (например, НПФ). Но по 2016г Минфин не торопится повторять эксперимент, отражая мнение государства, что данные облигации слишком дороги для эмитента. До сих пор не решены и вопросы уравнивания по налогообложению доходов от банковских депозитов и корпоративных облигаций (по государственным облигациям держатели не платят налог на процентный доход и доход от роста цены).

Почему так сложно привлечь участников (инвесторов) на облигационный рынок?