Теоретические основы социального страхования (Система обязательного социального страхования)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определена тем, что в рыночной экономике главный институт защиты граждан заключается в социальном страховании. В периоды социально - экономической реформы, когда сложившееся отношение социальных объектов изменяется кардинальным образом, общество оказалось не готово к осмыслению задачи в областях социального страхования при развитии экономики. И в этой связи принципиально важными являются изучения теоретической основы социального страхования, а так же концептуального подхода к законодательным базам.

Обоснованные системы социального страхования являются одной из предпосылки обеспечения социальной справедливости, создании и поддержании политической стабильности.

Как показывают опыты развитых стран, наличия сбалансированной системы социального страхования и социального обеспечения как базового элемента социальной защиты трудящегося и всего населения расширяют и укрепляют трудовой ресурс страны, усиливают национальные потенциалы экономического роста, являются необходимыми условиями проведения реформы, а также содействуют политической и экономической стабилизации общества.

Проблема социальной защиты личности, отдельной социальной группы и всего населения имеет общегосударственные значения и характеризуется статусами национальной безопасности. От ее решения зависят социальные воспроизводства населения, социально-психологические состояния людей, стабильности функционирования общества, трансформации их в гражданские состояния.

Объектом исследования в данной работе является система социального страхования в Российской Федерации.

Предметом работы является подсистема обязательного социального страхования в Российской Федерации.

Цель работы: разработать основные пути совершенствования системы социального страхования в России.

При достижении поставленной цели предлагается решать ряд задач:

1. Изучить экономическую сущность, виды и особенности социального страхования;

2. Описать функции социального страхования;

3. Рассмотреть состояние системы социального страхования в РФ.

4. Провести анализ обязательного социального страхования в РФ.

5. Разработать направления совершенствования системы социального страхования.

Теоретическую базу работы составляют нормативно-правовые источники, учебные пособия, а также публицистические материалы и статистические данные.

База источников состоит из нормативных правовых актов, являющихся составной частью законодательства об обязательном социальном страховании, российских и зарубежных исследований по теме, отчетов и иных документов зарубежных и международных организаций. Российские исследования включают изучение истории и роли системы обязательного социального страхования (Н.А. Вигдорчик, В.Ф. Залеский, М.В, Лушникова) и предложения по реформе обязательного социального страхования.

Курсовая работа включает в себя введение, две главы основной части (теоретическую и аналитическую), заключение и список используемых источников.

ГЛАВА 1. Теоретические основы социального страхования

1.1. Система обязательного социального страхования

В настоящее время обязательное социальное страхование представляет собой часть государственной системы социальной защиты населения.[1] Как и любой иной институт, обязательное социальное страхование основывается на Конституции РФ, согласно которой Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека.[2] Там же закрепляется положение об обеспечении государственной поддержки материнства и пожилых граждан и об установлении гарантий социальной защиты.[3] Исторически же социальное страхование связано с институтом общественного призрения, существовавшим во многих странах и зародившимся у народов Древнего Востока.[4] Как отмечают некоторые исследователи, именно недостаточность и неэффективность системы призрения стали причиной развития системы социального страхования.[5]

Если под общественным призрением понималось оказание помощи нуждающимся[6], то страхование определялось как взаимопомощь, обладающая организованным и правовым характером, и имеющая два характерных признака – предварительный учет риска и коллективная ответственность за индивидуальный риск.[7] В свою очередь социальное страхование являлось совокупностью всех тех форм и видов страхования, которые имеют целью борьбу с необеспеченностью широких масс населения.[8] Необходимость института обосновывалась риском потери заработка, который может быть связан как с утратой работоспособности, так и с безработицей. Утрата работоспособности может зависеть от болезни, несчастного случая, инвалидности, старости, беременности и смерти, то есть риск потери заработка включал в себя несколько категорий отдельных рисков, в соответствии с которыми социальное страхование разделялось на несколько видов.[9] Таким образом, социальное страхование от иных форм страхования различалось по объекту страхования. Вторым отличительным признаком являлась сфера действия – социальное страхование могло распространяться только на «трудящиеся массы», которым противопоставлялись представители имущих классов.

Развитию обязательного социального страхования предшествовало становление добровольного страхования, целью которого было обеспечение членов многообразных организаций добровольного страхования в различных случаях потери заработка.[10] Однако по мере распространения института добровольного страхования, становились всё очевиднее присущие ему недостатки, что подготовило переход к стадии обязательного социального страхования. К таким недостаткам относилось возложение всей материальной тяжести на плечи рабочих, что делало страхование доступным только для наиболее обеспеченного слоя наемных рабочих. Следовательно, размер помощи, который может быть получен в соответствии с добровольным страхованием, никогда не смог бы полностью удовлетворить потребность в социальном страховании.[11] Институт обязательного страхования, напротив, охватывает всю широту массы нуждающегося населения и предоставляет таким массам более эффективную помощь в случае нужды путем переложения части бремени на более состоятельные классы населения.

В настоящее время обязательное социальное страхование является частью системы социальной защиты. Социальная защита относится к правам человека и является совокупностью мер и программ, целью которых является сокращение и предотвращение бедности и незащищенности людей на протяжении их жизненного цикла.[12] Социальная защита способствует росту производительности труда и занятости, повышению инвестиций в человеческий капитал и стабилизирует совокупный спрос в условиях крупнейших экономических кризисов. Цели и задачи социальной защиты свидетельствуют о роли, которую социальная защита, и, следовательно, обязательное социальное страхование, выполняют в современном обществе. В связи с важностью роли устанавливаются высокие международные стандарты обеспечения социальной защиты, которые являются ориентирами для национальной политики разных стран, и целью которых является достижению всеобщности оказания социальной помощи.

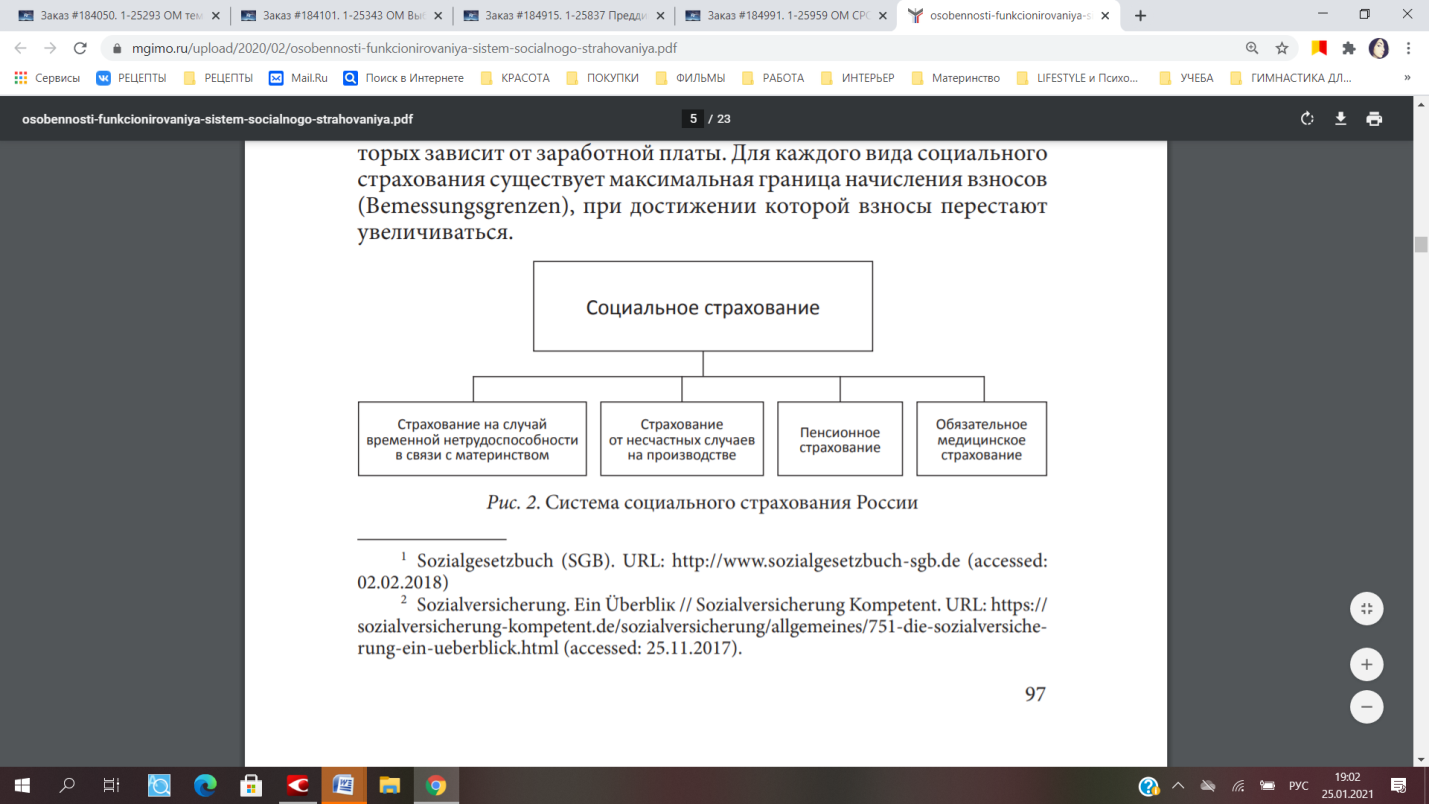

Рисунок 1 - Система социального страхования России

Современная российская система обязательного социального страхования (далее – ОСС) во многом схожа с описанной исторической формой. Целью ОСС является компенсация или минимизация последствий изменения материального или социального положения работающих граждан, которое происходит вследствие наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка, ухода за ребенком в возрасте до полутора лет.[13] Мы можем видеть, что сохраняются оба исторических признака социального страхования и разветвление страхования в зависимости от событий, при наступлении которых осуществляется страхование. Однако в современной системе ОСС социальным страховым риском является не только риск потери заработка, но и необходимость получения медицинской помощи, а так же дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.[14] При этом социальная помощь в случае безработицы не относятся к видам обязательного социального страхования[15], так как страхование на случай потери работы было упразднено.

Систему обязательного социального страхования России составляют обязательное пенсионное страхование, обязательное медицинское страхование, обязательное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Каждый вид обязательного социального страхования осуществляется в соответствии со специальными федеральными законами. [16] Основными субъектами ОСС являются страхователи, застрахованные лица и страховщики. Страхователями, или плательщиками страховых взносов, являются различные лица, осуществляющие выплаты и иные вознаграждения физическим лицам.[17] Их основной обязанностью является исчисление и своевременная уплата страховых взносов. Страховые взносы представляют собой обязательные, индивидуально безвозмездные платежи, взимаемых в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения.[18] Страховые взносы имеют целевой характер. Уплата страховых взносов обеспечивает не только частные интересы застрахованных лиц, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений.[19] Базой для исчисления страховых взносов является сумма вознаграждений и иных выплат, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами.[20]

Застрахованными лицами являются лица, работающие по трудовому договору или лица, самостоятельно обеспечивающие себя работой, а также иные лица, у которых возникают отношения по ОСС в соответствии с законом. [21] Страховщиками выступают коммерческие и некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц.[22] В настоящее время страховщиками выступают внебюджетные государственные фонды, средства которых являются федеральной собственностью, не входят в состав других бюджетов и не подлежат изъятию.

1.2. Обязательное пенсионное страхование

Обязательное пенсионное страхование представляет собой систему создаваемых государством мер по компенсации гражданам заработка, получаемого ими до установления обязательного страхового обеспечения.[23] В свою очередь, обязательное пенсионное обеспечение означает исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством осуществления соответствующих выплат.[24] Страховым случаем признаются достижение пенсионного возраста, наступление инвалидности и потеря кормильца.[25]

Целевым назначением страховых взносов является обеспечение прав граждан на получение обязательного страхового обеспечения по обязательному пенсионному страхованию.[26] Страхователей можно разделить на две группы. К первой относятся лица, производящие выплаты и иные вознаграждения физическим лицам. Во вторую группу включаются индивидуальные предприниматели, адвокаты, арбитражные управляющие и нотариусы, занимающиеся частной практикой.[27] Особенностью этой группы страхователей является то, что они уплачивают страховые взносы за себя, в то время как страхователи первой группы уплачивают взносы за третьих лиц. Застрахованные лица определяются статьей 7 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации», и, как правило, к ним относятся работающие лица. Застрахованные лица имеют право уплачивать дополнительные страховые взносы на накопительную пенсию.[28]

Страховщиком является Пенсионный фонд РФ[29] (далее – ПФР), который обязан осуществлять учет поступающих средств[30], назначать и своевременно уплачивать все выплаты по обязательному пенсионному страхованию[31]. Наряду с ПФР страховщиками могут выступать негосударственные пенсионные фонды, порядок осуществления деятельности которых регулируется отдельным федеральным законом.[32] ПФР осуществляет финансовое обеспечение обязательного страхового обеспечения[33], которое включает в себя 9 видов выплат, в том числе страховую пенсию по старости и накопительную пенсию. Суммы страховых взносов, поступившие в ПФР, учитываются на индивидуальном счете застрахованного лица.[34] Бюджет ПФР, в первую очередь, формируется за счет страховых взносов и средств бюджета РФ.[35]

Остановимся более подробно на видах денежных выплат, формирующих обязательное пенсионное страхование. Прежде всего, это страховая пенсия, то есть ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных в связи с наступлением нетрудоспособности в силу старости или инвалидности.[36] В установленных случаях выплаты могут производиться нетрудоспособным членам семьи. Страховая пенсия бывает трех видов: по старости, по инвалидности, по случаю потери кормильца[37], однако далее мы будем рассматривать только пенсию по старости, так как остальные выплаты формируются схожим образом. Правом на страховую пенсию обладают застрахованные граждане РФ, а также иностранные граждане и лица без гражданства[38], при соблюдении ими предусмотренных законом условий[39] – достижении возраста 65 лет для мужчин и 60 лет для женщин, наличии не менее 15 лет страхового стажа и наличии величины индивидуального пенсионного коэффициента (далее – ИПК) в размере не менее 30.[40]

ИПК признается параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов, продолжительности страхового стажа и отказа на определенный период от получения страховой пенсии.[41] Максимальное значение ИПК зависит от варианта пенсионного обеспечения – формирования только страховой пенсии или одновременно и страховой, и накопительной пенсии.[42] Размер страховой пенсии по старости определяется как произведение ИПК на стоимость одного пенсионного коэффициента[43], отражающего соотношение суммы страховых взносов и трансфертов федерального бюджета, поступающих в бюджет ПФР, и общей суммы ИПК получателей страховых пенсий.[44] К этому размеру прибавляется фиксированная выплата, установленная в законе «О страховых пенсиях»[45] и ежегодно индексируемая. Таким образом, страховая пенсия обладает накопительной природой и дополняется фиксированной выплатой.

Вторым видом выплат по обязательному пенсионному страхованию является накопительная пенсия, которая представляет собой ту же денежную выплату, что и страховая пенсия, но нацелена на компенсацию выплат и вознаграждений только в случае утраты нетрудоспособности застрахованных лиц вследствие старости. Еще одно отличие от страховой пенсии в том, что накопительная пенсия исчисляется исходя из суммы средств пенсионных накоплений (далее – СПН), учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии.[46] СПН так же, как и страховая пенсия, находятся в собственности РФ.[47] При этом назначение и выплата страховой пенсии производится независимо от назначений накопительной пенсии.[48] СПН формируются за счет поступивших страховых взносов на финансирование накопительной пенсии,[49] и от их величины зависит размер накопительной пенсии, который рассчитывается как частное от СНП и количества месяцев ожидаемого периода выплаты.[50] Размер накопительной пенсии, в отличие от страховой пенсии, подлежит ежегодной корректировке исходя из поступающих взносов.[51] Право на накопительную пенсию возникает при наличии СПН, учтенных надлежащим образом, и при соблюдении определенных законом условий, которые являются такими же, как и для страховой пенсии, отличается только возрастной критерий – для женщин это 55 лет, а для мужчин 60 лет.[52]

Таким образом, по выбору застрахованного лица, ему в рамках обязательного пенсионного страхования может начисляться только страховая пенсия, состоящая из фиксированной выплаты и накопительной части, либо страховая и накопительная пенсии одновременно. При этом увеличение страховой пенсии происходит за счет ежегодной индексации государством. Накопительная пенсия, находясь в управлении ПФР, управляющей компании или негосударственного пенсионного фонда, увеличивается за счет вложения в инвестиционные инструменты финансового рынка. Однако обе пенсии формируются за счет страховых взносов, исчисляемых, как правило, исходя из заработной платы.

1.3. Обязательное медицинское страхование

Следующим видом обязательного социального страхования является обязательное медицинское страхование (далее – ОМС), представляющее собой систему мер, направленных на обеспечение гарантий бесплатного оказания застрахованному лицу медицинской помощи в установленных пределах.[53] К субъектам страхования относятся застрахованные лица, страхователи и Федеральный фонд. Кроме того, участникамии страхования признаются территориальные фонды, страховые медицинские организации и медицинские организации,[54] которые могут осуществлять отдельные полномочия страховщика. Средства обязательного медицинского страхования формируются как за счет доходов от уплаты страховых взносов, которые составляют большую часть[55], так и за счет средств федерального бюджета и бюджетов субъектов РФ[56].

К застрахованным лицам относятся лица, работающие по трудовому договору, самостоятельно обеспечивающие себя работой, и иные лица, не работающие по трудовому договору, за исключением военнослужащих и приравненных к ним в организации оказания медицинской помощи лиц.[57] Среди всех видов ОСС обязательное медицинское страхование распространяется на наиболее широкий круг лиц и не ограничивает застрахованных лиц только работающим населением.

Страхователями для работающих граждан являются две категории лиц: к первой относятся производящие выплаты и иные вознаграждения физическим лицам, ко второй – лица, занимающиеся частной практикой (индивидуальные предприниматели, адвокаты, нотариусы и другие).[58] Страхователями для неработающих граждан являются органы исполнительной власти субъектов РФ и иные организации, уполномоченные Правительством РФ.[59]

1.4. Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Данный вид страхования представляет собой систему мер, направленных на компенсацию гражданам утраченного заработка или дополнительных расходов в связи с наступлением страхового случая.[60] Обязательным страховым обеспечением выступает исполнение страховщиков, а в отдельных случаях страхователем, своих обязательств перед застрахованным лицом посредством выплаты установленных законом пособий.[61] Видами страхового обеспечения являются пособие по временной нетрудоспособности, пособие по беременности и родам, единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, единовременное пособие по уходу за ребенком и социальное пособие на погребение.[62] Средствами ОСС являются денежные средства, формируемые за счет уплаты страхователями страховых взносов, а также имущество, находящееся в оперативном управлении.[63]

Подлежащими страхованию признаются работающие по трудовому договору лица.[64] Лица, занимающиеся частной практикой, а также члены семейных общин коренных малочисленных народов подлежат страхованию, если они добровольно вступили в отношения по страхованию.[65] Застрахованные лица имеют право на получение страхового обеспечения при соблюдении предусмотренных законом условий.[66] Страхователями являются лица, производящие выплаты физическим лицам, подлежащим обязательному страхованию, и приравненные к ним лица.[67] Страховщиком является Фонд социального страхования РФ (далее – ФСС), который вместе с его территориальными органами составляют единую централизованную систему органов управления средствами.[68] Если страхователи выплачивают страховое обеспечение застрахованным лицам в счет уплаты страховых взносов в ФСС, то сумма страховых взносов в ФСС, подлежащих перечислению страхователям, уменьшается на сумму произведенных ими расходов на выплату.[69] Если начисленных страхователем страховых взносов недостаточно для выплаты страхового обеспечения в полном объеме, то страхователь обращается за необходимыми средствами в территориальный орган страховщика.[70]

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности.[71] Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам.[72] Ежемесячное пособие по уходу за ребенком выплачивается со дня предоставления отпуска по уходу за ребенком до достижения им возраста полутора лет.[73] Назначение и выплата пособий осуществляются страхователем по месту работы застрахованного лица.[74]

1.5. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Наконец, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний или страхование «травматизма» предусматривает обеспечение социальной защиты в снижении профессионального риска, возмещении вреда, причиненного жизни и здоровью при исполнении обязанностей по трудовому договору. Выполняется это путем предоставления всех необходимых видов обеспечения по страхованию, обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.[75]

Объектом страхования выступают имущественные интересы физических лиц, связанные с утратой этими лицами здоровья, профессиональной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания.[76] Застрахованным лицом признается лицо, получившее повреждение здоровья вследствие несчастного случая на производстве или профессионального заболевания, повлекшее утрату профессиональной трудоспособности, и подлежащее обязательному страхованию. К последним относятся лица, выполняющие работу по трудовому договору или осужденные к лишению свободы и привлекаемые к труду страхователем.[77] Страхователем является любое юридическое или физическое лицо, нанимающее лиц, подлежащих обязательному страхованию от несчастных случаев. Страховщиком, как и в случае с обязательным социальным страхованием на случай временной нетрудоспособности и в связи с материнством, выступает ФСС. Обеспечение по страхованию осуществляется в виде пособия по временной нетрудоспособности, страховых выплат, оплаты дополнительных расходов, связанных с реабилитацией застрахованного.[78] Средства на осуществление страхования формируется за счет обязательных страховых взносов[79]. Страховые тарифы дифференцируются по классам профессионального риска.

Таким образом, обязательное социальное страхование в России отвечает задачам, установленным для социальной защиты на международном уровне. Система ОСС покрывает почти все основные сферы социальной защиты, оставляя за рамками только защиту от безработицы. Согласно показателям, представленным в докладе Международной организации труда[80], уровень социальной защиты в России превышает средние показатели по Европе и Центральной Азии, однако не достигает 100% значений. Следовательно, система обязательного социального страхования имеет потенциал повышения эффективности.

Обязательное социальное страхование формируется за счет страховых взносов, уплачиваемых с вознаграждений и иных выплат физическим лицам. Так как основным вознаграждением является заработная плата, то существует значительная связь между ее получением и правом на обязательные страховые выплаты. При этом, обязательное медицинское страхование в меньшей степени зависит от выплаты заработной платы. Наибольшая зависимость проявляется в обязательном пенсионном страховании. Пенсионное страхование по старости представляется самым затратным с точки зрения финансирования, поэтому можно предположить, что именно оно пострадает в значительной степени при возникновении массовой безработицы, связанной, например, с масштабным внедрением технологий.

1.6. Функции социального страхования

Резервирование средств на компенсацию будущих социальных рисков и распределение их между застрахованными лицами является сутью финансовой системы социального страхования и его важнейшими функциями.

Функция аккумуляции страховых резервов и их солидарного перераспределения при наступлении страховых случаев призвана обеспечивать накопление и использование страховых средств с позиции солидарного участия субъектов страхования в оказании материальной помощи тем из них, для которых наступают страховые случаи. Выполнение данной функции достигается с помощью финансового механизма солидарной (замкнутой в рамках страхового сообщества) раскладки материального ущерба. Это позволяет страховым субъектам, которые не затронуты страховыми случаями, поддерживать тех из них, кто ими затронут. Другими словами, в социальном страховании здоровые платят за больных и инвалидов, занятые трудовой деятельностью оказывают солидарную поддержку безработным.

Аккумулирование финансовых ресурсов обеспечивается с помощью законов, имеющих публично-правовой (обязательный, а не договорной) характер. Публичная составляющая правового механизма регулирования социально-страховых отношений обеспечивает высокую надежность финансового обеспечения и функционирования институтов социального страхования, что обусловлено необходимостью предоставления застрахованным работникам государственных гарантий на социальное страхование.

Размер страховых взносов (страховых тарифов) определяется исходя из принятых стандартов социальной защиты, которые устанавливаются исходя из потребностей не только самих застрахованных, но и членов их семей, т.е. с учетом обеспечения воспроизводственных процессов населения. Благодаря страхованию временной и стойкой (частичной) утраты трудоспособности создаются условия для возвращения к активной трудовой деятельности граждан, принимаются меры к уходу за детьми в период их болезней.

Социальному страхованию присущ как страховой, так и социальный аспект. Исходя из двуединой природы этого института социальной защиты населения, функции социального страхования призваны решать задачи как по покрытию финансовых издержек рисков, так и по защите застрахованных лиц от типичных видов социальных рисков, предусматривая для этого обязательный охват страхованием наемных работников и регулярные страховые взносы в их пользу.

Для этого страхователь вносит страховщику в пользу застрахованного работника определенные по закону размеры страховых платежей, решая тем самым задачу покрытия риска. Одновременно с этим он передает страховщику (перекладывает на него) финансовые последствия социальных рисков. Такой механизм переложения риска является для страхователя выгодным делом, поскольку он освобождается от бремени финансовой ответственности за социальные риски, которые в отдельные периоды (если бы он не проводил страхования своей ответственности) могли составлять для него чрезмерную финансовую нагрузку. Другими словами, страхователь с помощью регулярных периодических платежей распределяет свои риски "во времени".

Страховщик, собирая страховые взносы от многих страхователей, аккумулирует значительные финансовые ресурсы, что позволяет ему обеспечивать застрахованных страховыми выплатами при наступлении для них страховых случаев.

Перераспределительный характер страховых отношений связан с образованием и использованием специального фонда денежных средств, что позволяет рассматривать страхование как особую сферу финансовых перераспределительных отношений.

Данная функция выполняет ряд задач по перераспределению убытков (рисков) во времени (с помощью авансирования и накопления взносов на покрытие будущих затрат) и между субъектами. Для этого объединяются финансовые возможности хозяйствующих субъектов, и тем самым происходит облегчение финансового бремени для отдельных субъектов, подверженных определенному риску. В социальном страховании это проявляется с особой силой, поскольку идет речь о материальном благополучии наемных работников и членов их семей, вероятность утраты заработков для которых весьма велика и сопряжена с наличием значительного круга социальных рисков.

При этом данному виду страхования присущ ряд специфических признаков, отличающих его от других финансово-кредитных отношений.

1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности наступления страхового случая, способного нанести материальный или иной ущерб и порождающего необходимость возмещения этого ущерба.

2. Для страхования характерны замкнутые перераспределительные отношения между его участниками по поводу раскладки суммы ущерба. Подобные перераспределительные отношения основаны на том, что количество пострадавших субъектов от непредсказуемого события всегда меньше числа участников страхования.

3. Страхование предусматривает перераспределение, долгосрочность перераспределительных отношений между страхователями, порождает необходимость создания страховых резервов, служащих в качестве регуляторов раскладки ущерба.

4. Выплата страховых возмещений носит вероятностный характер, так как обусловлена случайностью и неравномерностью наступления страховых событий. С позиций организации общественного производства неустойчивое материальное состояние работников и их семей означает, что любой сбой в воспроизводственном процессе рабочей силы не только приводит их к материальным лишениям, нужде и бедности, но и вызывает одновременно нарушение нормального хода производства материальных благ и предоставления услуг.

Это означает, что эффективными механизмами защиты от социальных рисков могут выступать не индивидуальные способы защиты (личные сбережения, индивидуальное страхование), а массовые их разновидности, которые в силу значительных финансовых средств, сложных социальных, экономических и медицинских последствий наступления социальных рисков требуют достижения социального согласия в обществе по распределению между социальными субъектами финансового бремени, сопровождающего данные риски.

Важнейшей для социального страхования выступает воспроизводственная функция, реализуемая с помощью создания финансовых ресурсов (специализированных фондов), которые расходуются по мере возникновения страховых случаев для застрахованных лиц. С этой целью часть заработной платы направляется в страховые резервы для строго целевого использования.

Временной диапазон воспроизводственной функции простирается не на месяц и даже не на год, а на весь жизненный цикл человека. Это означает, что возмещение стоимости затрат на воспроизводство рабочей силы включает в себя набор потребностей не только в активные периоды трудовой жизни работника, но и в случае постоянной утраты трудоспособности.

Значительное разнообразие рисков, угрожающих жизнедеятельности населения, требует применения целевого аккумулирования страховых ресурсов в форме страховых фондов и управления ими с помощью таких специализированных организаций, как страховщики. Важнейшими их функциями являются оценка рисков (вероятности финансовых издержек и их последствий), разработка соответствующих организационных и финансовых процедур по привлечению финансовых ресурсов страхователей, их сохранению и приращению, а также распределению между застрахованными (бенефициариями – получателями страховых возмещений) в случаях наступления страховых случаев.

К функциям социального страхования относится социальная защита застрахованных лиц. Она является целеполагающей для двух других функций: воспроизводственной и перераспределительной. Социальная защита в социальном страховании выражается в сохранении имеющегося (достигнутого) жизненного уровня застрахованных с помощью механизмов компенсации утраченного заработка или дополнительных непредвиденных расходов, связанных с лечением или реабилитацией (медицинской, профессиональной или социальной).

В системе социального страхования, исходя из его природы, каждый субъект экономических и социальных отношений реализует свой интерес:

• работники (и члены их семей) могут рассчитывать на солидарную страховую защиту при наступлении случаев утраты доходов (старости, болезни, несчастного случая на производстве или безработицы);

• работодатели, внося страховые взносы (как разновидность и часть оплаты труда), защищают себя от сбоев в функционировании рабочей силы и считают себя ответственными за формирование социального мира;

• государство, делегируя (через законы) право на создание обществ взаимного страхования социальным субъектам, снимает с себя функции организатора социальной защиты и сводит свою ответственность за социальный мир к роли контролера и арбитра. К функциям социального страхования, значимым для социально-экономического развития страны, относятся:

– обеспечение социальной стабильности в обществе;

– стимулирование развития финансового сектора страны, что выражается в дополнительных финансовых ресурсах, используемых для инвестирования в реальный сектор экономики.

Глава 2. Перспективы развития социального страхования в России

2.1. Состояние социального страхования в России на современном этапе

Социальное страхование – это система социальной защиты, задача которой, обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы. Социальное страхование является инструментом реализации государственной социальной политики.

Доля ВВП, которая используется на социальные цели в России составляет 17%, и это один из самых низких показателей среди развитых стран. Так уровень страховых выплат в зарубежных странах замещает около 60-80% прежнего заработка[81].

Обеспечить государственные гарантии в сфере пенсионных и социальных прав (инвалидность, заболеваемость, беременность и роды и т.д.) гражданину призван Фонд социального страхования (ФСС), производящий основную часть страховых выплат.

ФСС работает в трех основных направлениях: оплата больничных, выплата по несчастным случаям на производстве и выплата пособий, связанных с материнством. Основной причиной снижения доходов ФСС на сегодняшний день стало снижение поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5%, а рост расходов связан, в частности, с повышением рождаемости и увеличением соответствующих выплат.

Дефицит бюджета ФСС является одной из основных проблем системы социального страхования. Так, в 2020 году отмечался дефицит Фонда, а в 2021 году также планируется рост расходов бюджета ФСС, что будет способствовать сохранению дефицита и в дальнейшем[82].

В России социальное страхование осуществляется в виде государственных пенсий и государственных пособий[83].

Изменение традиционной системы социального страхования, функционировавшего в России еще в период советской власти, было вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации по-прежнему не функционируют целостная система социального страхования, хотя основные структурные элементы сформированы. Создание оптимальной системы социального страхования предполагает, такие элементы, как сохранение страховых принципов, отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений, правовое регулирование системы обязательного социального страхования, а также обоснованность уровня социальных выплат[84].

В январе 2015 года вступили в силу поправки в законодательство по страховым взносам. Новшества введены Федеральным законом от 28.06.2014 № 188-ФЗ и касались как самих взносов и отчетности по ним, так и взаимоотношений с другими социальными фондами (пенсионный фонд).

Одной из главных проблем социального страхования является недостаточность средств пенсионного фонда для выплат пенсий гражданам. С целью ликвидации данной проблемы с 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан и начислений пенсий в системе обязательного пенсионного страхования. Согласно законодательным поправкам, введены два вида пенсии: страховая и накопительная пенсии. Расчет страховой пенсии осуществляется по новой пенсионной формуле с применением пенсионных коэффициентов - баллов. Размер пенсии с 2015 года стал зависеть от факторов:

- продолжительности общего страхового (трудового и стажа за социально значимые периоды) стажа,

- размера заработной платы за каждый год,

- возраста, в котором гражданин обратился за назначением пенсии.

Переход на новую систему осуществлялся и проводится в настоящее время плавно: требования по страховому стажу постепенно будут увеличиваться с 6 лет в 2015 году до 15 лет к 2025 году, а по баллам – с 6,6 в 2015 году до 30 в 2025 году[85].

Таким образом, величина будущей пенсии напрямую будет зависеть от того, какую негосударственную управляющую компанию или фонд выберет гражданин, и какая сумма пенсионных накоплений там аккумулируется, что в основном зависит от величины заработной платы.

В настоящее время наблюдается деформация распределительных отношений. И у некоторых категорий граждан появилась возможность получения страховых услуг безучастия в формировании финансовой базы социального страхования. В результате нарушается один из основополагающих принципов социального страхования «взнос-выплата», а система недополучает законодательно установленных ресурсов. В этом случае имеет место подмена целей социального страхования. Так принцип личной ответственности каждого гражданина за формирование условий своей жизни, необходимый в рыночной экономике, сводится к нулю.

Стратегия развития социального страхования должна включать консолидированную позицию государства, профсоюзов и работодателей в решении вопросов[86]:

- проблемы социального страхования;

- активизация работы профсоюзов при сохранении за государством законодательных и контрольных функций;

- создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов[87].

Развитие и поддержка негосударственных добровольных форм страхования позволят:

- во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы;

- во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Кроме того, острой проблемой системы является предотвращение «сползание»социального страхования на путь социального обеспечения и восстановление его функционирования на подлинно страховых принципах. Обеспечение пособиями по временной нетрудоспособности до сих пор инерционно используют принципы законодательства бывшего СССР, многие нормы которого не отвечают современным реалиям.

Ряд организаций и индивидуальных предпринимателей в соответствии с действующим законодательством имеют право на значительные льготы по уплате отчислений в ФСС РФ. В тоже время они пользуются правами на получение страхового возмещения, как и другие плательщики, которые льгот не имеют.

Проблема страхования само занятого населения, работников малого бизнеса и категорий населения, не выплачивающих страховые взносы или налоговые платежи во внебюджетные фонды, также является актуальной. Однако, на сегодняшний момент законодательство предоставило возможность данной категории страхователей уплачивать взносы в Фонд социального страхования в добровольном порядке и, соответственно, получить право на получение пособий и страховых выплат.

2.2. Предложения по реформированию системы обязательного социального страхования

Стоит ожидать, что трансформация системы социального страхования будет происходить по сценарию, схожему с зарубежным прогнозом изменения занятости. Более вероятным является то, что развитие роботизации будет происходить планомерно, человеческие ресурсы будут вытесняться постепенно, хотя в итоге структурные изменения произойдут во многих сферах занятости. Поэтому риск технологической безработицы имеет место быть только при отсутствии действий со стороны государства.

Если при определенном увеличении уровня безработицы не будут предприняты меры по стабилизации рынка труда и поддержке работников, то накопление проблем приведет к критической ситуации во всех сферах, в том числе в сфере социальной защиты и обязательного социального страхования. Поэтому стоит обратиться к опыту зарубежных стран и проанализировать, насколько он применим к России.

Ключевым предложением по реформе зарубежной системы обязательного социального страхования является ослабление связи между трудовым договором и правом на социальное обеспечение. Изменение системы социальной защиты в сторону поддержки людей без традиционного трудового договора и уравнения их в правах со стандартными рабочими можно отметить в качестве мирового тренда. Например, на данный момент Европейским Союзом принят Европейский столп социальных прав, гарантирующий равенство в социальной защите для работников, независимо от вида и продолжительности трудовых отношений, то есть, в том числе и для самозанятых.[88]

В отношении доходов по старости устанавливается, что трудящиеся и самозанятые лица, достигшие пенсионного возраста, имеют право на соизмеримую с их взносами и обеспечивающую достойный доход пенсию.[89] В России же не наблюдается деятельности подобного рода, потому что законодательство обязательного социального страхования изначально сформировано таким образом, чтобы предоставить социальную защиту всем нуждающимся, вне зависимости от формы занятости.

Так, в отношении пенсионного страхования Российская Федерация стремится реализовать принцип всеобщности пенсионного обеспечения, который вытекает из Конституции РФ.[90] Поэтому к застрахованным лицам относятся не только выполняющие работу по трудовому договору, но и по договору гражданско-правового характера, по договору авторского заказа, а также самостоятельно обеспечивающие себя работой лица. Кроме того, предусмотрено право добровольного вступления в правоотношения по обязательному пенсионному страхованию. Такое право, в том числе, предоставлено лицам, применяющим специальный налоговый режим «Налог на профессиональный доход», то есть лицам, осуществляющим деятельность, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам. Следовательно, право на обязательное социальное обеспечение предоставлено не только для лиц, находящихся в традиционных трудовых правоотношениях. Поэтому на данный момент зависимость между трудовым договором и обязательным пенсионным страхованием является достаточно слабой, чтобы на такое страхование претендовали лица, работающие не только по трудовому договору.

Однако, в условиях развития нетрадиционных трудовых отношений может появиться необходимость в расширении круга застрахованных лиц. В связи с этим предстоит решить вопрос: распространить обязательное пенсионное страхование на лиц с нетрадиционной занятостью в силу закона, то есть в обязательном порядке, или предоставить им возможность добровольно вступить в отношения по страхованию. Сложность в распространении на таких лиц пенсионного страхования в силу закона заключается в сложности исчисления страховых взносов, так как их доход может являться нестабильным. Этот вопрос может порождать дискуссию, так как только у лиц, работающих на основе трудового договора, есть гарантированный и стабильный доход. У лиц, выполняющих работу на основе других видов договоров, доход зависит от количества таких договоров. Однако, законодатель не предоставляет таким лицам право выбирать, участвовать в страховых отношениях по обязательному пенсионному страхованию или нет. Поэтому сложность исчисления страховых взносов для лиц с нетрадиционной формой занятости в качестве аргумента о невключении их в круг застрахованных в обязательном порядке лиц должна быть отвергнута.

На лиц с нетрадиционной формой занятости отношения по обязательному пенсионному страхованию должны распространяться в силу закона. Примерная формулировка положения о включении лиц в круг застрахованных лиц может быть следующей: «Обязательному пенсионному страхованию подлежат лица, осуществляющие любые формы нетрадиционной трудовой деятельности». Соответственно, требуется закрепление термина «нетрадиционная трудовая деятельность» в законодательстве.

Для определения того, какая деятельность должна охватываться этим термином, необходимо провести соответствующий анализ рынка труда и спрогнозировать пути развития труда человека. Для переходного этапа можно установить льготные страховые тарифы по аналогии с тем, как это сделано сейчас. Такая мера позволит уменьшить сокрытие трудовой деятельности и получения дохода и обеспечит стабильность системы обязательного социального страхования за счет сохранения уровня страховых поступлений.

Кроме этого, необходимо определить страхователей для лиц с нетрадиционной трудовой занятостью, если они будут включены в круг застрахованных лиц. Этот вопрос решается с помощью текущего законодательства, так как среди лиц, производящих выплаты физическим лицам и являющихся страхователями, указаны не только организации и индивидуальные предприниматели, но и физические лица.[91]

Также решение может быть найдено через использование второй группы страхователей, особенностью которых является обязанность уплачивать страховые взносы за себя. В настоящее время к этой группе относятся индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой.[92] Но в целях законодательства об обязательном пенсионном страховании иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями, могут быть приравнены к индивидуальным предпринимателям.[93] Следовательно, лиц, осуществляющих нетрадиционную форму трудовой деятельности можно обязать самостоятельно уплачивать страховые взносы.

Обязательное медицинское страхование распространяется, в том числе, на самостоятельно обеспечивающих себя работой лиц[94], поэтому не нуждается в реформировании по вопросу ослабления зависимости между трудовым договором и социальным обеспечением при условии, что сама система обязательного медицинского страхования будет сохранена в современном виде. Иным образом обстоит дело с обязательным страхованием на случай временной нетрудоспособности и в связи с материнством. На лиц, занимающихся частной практикой, такой вид социального страхования в обязательном порядке не распространяется, они могут участвовать в этих правоотношениях только добровольно.[95] Этот подход является эффективным с точки зрения невозможности прогнозирования поступлений в Фонд социального страхования и контроля за их уплатой. Такие сложности связны с непостоянством дохода лиц, занимающихся частной практикой.

Если на данный момент частная практика означает риск, то в будущем она может стать источником более стабильного дохода. Имеет смысл включить в круг застрахованных лиц, на которых этот вид социального страхования распространяется в силу закона, людей, хоть и осуществляющих трудовую деятельность без трудового договора, но имеющих стабильный доход. Примерная формулировка положения о включении лиц в круг застрахованных лиц может быть следующей: «Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат лица, осуществляющие деятельность, при ведении которой не требуется заключение трудового договора, но которая является постоянным источником дохода».

Для того чтобы понять, какие виды деятельности могут отвечать таким критериям, необходимо в будущем провести соответствующий анализ рынка труда и выявить соответствующие виды нетрадиционных форм занятости. Либо можно применить формулировку по аналогию с той, которая предложена для обязательного пенсионного страхования.

Таким образом, как мы можем заключить, российская система обязательного социального страхования не требует глобальных трансформаций в вопросе ослабления зависимости между традиционной трудовой занятостью и страховыми поступлениями. Связано это с тем, что нетрадиционные формы трудовой деятельности по зарубежному законодательству оказываются в меньшей степени социально защищенными. Российское законодательство, напротив, изначально нацелено на предоставление социальной защиты для максимально широкого круга лиц.

Другим предложением по реформе современной системы обязательного социального страхования, выявленным при анализе зарубежного опыта, является установление безусловного базового дохода. Применительно к социальному страхованию это означает исполнение страхового обязательства при наступлении страхового случая вне зависимости от дополнительных условий. Например, для получения страховых выплат по случаю наступления старости достаточно достижения пенсионного возраста, дополнительные критерии, например, определенный трудовой стаж, не применяются. Современное российское обязательное пенсионное страхование устроено таким образом, что для назначения страховых выплат недостаточно только достижения определенного возраста, необходимо, чтобы выполнялись критерии трудового стажа и количества накопленных баллов. Однако это не означает, что если застрахованное лицо имеет меньший стаж или недостаточное количество баллов, то оно остается без социальной защиты со стороны государства. На такой случай предусмотрено государственное пенсионное обеспечение по старости. В отношении других видов обязательного социального страхования единственным условием для назначения страховых выплат является наступление страхового случая. Поэтому предложение по установлению безусловного базового дохода для Российской Федерации является неактуальным в связи с наличием соответствующих правовых механизмов в действующем законодательстве и достаточности охвата нуждающихся в социальной поддержке лиц.

Остальные предложения по трансформации системы обязательного социального страхования, которые могут быть сформулированы на основе опыта зарубежных стран, связаны с дополнением системы механизмами добровольного страхования, и потому не входят в предмет нашего исследования. Однако можно предположить, что обязательное страхование может быть частично заменено добровольным страхованием, что снизит нагрузку на систему. Возможности цифровой экономики могут увеличить доходы населения, что сократит число нуждающихся в обязательном страховании лиц. Поэтому, если люди захотят самостоятельно формировать суммы, необходимые при наступлении страховых взносов, необходимо предоставить им такую возможность. Хотя сейчас, например, относительно пенсионного страхования, существует возможность направлять страховые взносы не в государственный пенсионный фонд, а в альтернативные учреждения, исчисление и уплата страховых взносов для застрахованных лиц все равно является обязательным для страховщиков этих лиц.

В будущем может быть предусмотрена большая свобода действий: застрахованное лицо либо участвует в программе обязательного пенсионного страхования, при этом определяя управляющего своими средствами, либо выбирает механизмы добровольного страхования. Это повысит уровень доверия населения к системе страхования, так как предоставление выбора уменьшает патерналистскую роль государства.

В случае выбора добровольного страхования лицо, производящее выплаты и иные вознаграждения в пользу застрахованного лица, освобождается от уплаты страховых взносов, а застрахованное лицо, тем самым, возлагает на себя обязанность по самостоятельному обеспечению себя необходимыми в случае наступления страхового случая выплатами.

Снижение бремени страхователей по уплате страховых взносов позволит ограничить случаи уменьшения производимых застрахованным лицам выплат. В настоящее время некоторые страхователи используют модель так называемых «белых» и «черных» выплат, уплачивая страховые взносы только с «белых» выплат, тем самым уменьшая свои расходы на рабочую силу. В рамках пенсионного страхования для ограничения таких случаев используется пониженный страховой тариф, применяемый для выплат сверх предельной величины базы.

Представляется, что увеличение роли добровольного страхования предотвратит попытки использования модели «белых» и «черных» выплат. Если часть лиц, в отношении которых страхователь обязан уплачивать страховые взносы, выберут систему добровольного страхования, то у страхователя появится возможность увеличить затраты на работников, выбравших систему обязательного страхования.

Негативным последствием предоставления выбора между добровольным и обязательным страхованием может являться дискриминация по отношению к лицам, выбравшим обязательное страхование. Так как страхователь будет освобожден от выплат в отношении добровольно застрахованных лиц, то ему выгоднее будет нанимать таких лиц, чем работников, застрахованных в обязательном порядке. Во избежание такого последствия могут быть предусмотрены определенные льготы для страхователей, осуществляющих страховые выплаты.

При этом у застрахованного лица должна быть возможность вернуться в систему обязательного социального страхования. В таком случае, средства, накопленные в системе добровольного страхования, должны быть перемещены в бюджет страховщика. Если застрахованное лицо возвращается к системе обязательного страхования, то оно лишается дальнейшей возможности перемещения, однако по собственному желанию может использовать дополнительные к обязательному страхованию механизмы. Это необходимо для обеспечения стабильности системы обязательного страхования.

В силу принципа социальной солидарности, то есть того, что оплата при наступлении страхового случая частично формируется за счет взносов всех страхователей и не зависит от размера внесенных взносов и тяжести страхового случая, бесконечное перемещение застрахованных лиц между системами обязательного и добровольного страхования не позволит сформировать устойчивого бюджета. В качестве механизмов добровольного страхования может быть использовано предложение по созданию частных счетов для пенсионного обеспечения и здравоохранения. Также можно реализовать дополнительные программы, например, по примеру Национального фонда трудовых сбережений Великобритании, представляющего собой пенсионную систему с установленными взносами, выплачиваемыми по достижению определенного возраста.

Рассмотренные выше предложения касаются будущей трансформации системы обязательного социального страхования, однако решение текущих проблем, как было отмечено ОЭСР, является не менее актуальной задачей в условиях приближающейся роботизации. Главной проблемой существующей системы страхования является ее несбалансированность. Например, на конец 2020 год расходы Пенсионного фонда России превысили доходы на 59 млрд. рублей, при этом поступления страховых взносов составили только 54,3 % от всех доходов, то есть чуть более половины.[96] Другим доказательством несбалансированности системы пенсионного страхования может служить доля трансферта из федерального бюджета на сбалансированность Пенсионного фонда, которая в 2019 году составила 7,3%, а в 2020 году выросла более чем в 1,5 раза — до 12,2%.[97]

Можно предположить, что при постепенном сокращении страховых взносов системе обязательного социального страхования будут требоваться все большие трансферты из федерального бюджета. Одновременно с этим, будут возрастать расходы бюджета, так как количество безработных будет расти, следовательно, будет требоваться все большие выплаты пособий по безработице. Если одновременно с этим не будут расти доходы федерального бюджета, то система обязательного социального страхования может оказаться под угрозой. Поэтому в некоторых странах возникает предложение по установлению федерального «налога на роботов». Предполагается, что такой налог будет взиматься со всех предприятий, которые используют роботов вместо человеческой рабочей силы. Необходимо, однако, четко определить, какой процент замещения людей роботами вызывает обязанность по уплате налога. Иначе процесс роботизации будет искусственно затормаживаться, что является неэффективным в целях построения цифровой экономики. Также взимание налога со всех предприятий, на которых имеется хотя бы один робот, может рассматриваться как ограничение предпринимательской деятельности.

Таким образом, для повышения стабильности системы обязательного социального страхования в России может быть реализована часть предложений, описанных выше. Часть предложений, касающихся дополнения системы обязательного страхования механизмами добровольного страхования, может быть реализована после оформления рынка труда в новом виде. Группа предложений, связанных с отчислениями, возложенных на лиц, использующих роботов, имеет место быть в связи с возможной технологической безработицей. Если учитывать такую возможность, то становится очевидным потребность в поиске новых источников дохода бюджетной системы. Таким источником может стать налог на роботов, поступающий в федеральный бюджет, размер которого, в свою очередь, может влиять на величину межбюджетных трансфертов, финансирующих систему обязательного социального страхования наряду со страховыми взносами. Другой формой нового источника может являться новый вид страхового взноса, нацеленного на компенсацию потери заработка в случае технологической безработицы.

ЗАКЛЮЧЕНИЕ

Социальное страхование — это система социальной защиты, задача которой — обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

Социальное страхование является инструментом реализации государственной социальной политики.

В Российской Федерации социальное страхование финансируется из государственного целевого внебюджетного Фонда социального страхования, а также других коллективных и частных страховых фондов. В соответствии с Конституцией РФ (Статья 39) поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

На сегодняшний день в России социальное страхование может выражаться в виде государственных пенсий и государственных пособий.

Самое распространённое пособие из входящих в комплекс социального страхования — пособие по временной нетрудоспособности, получаемое на основании листка нетрудоспособности, выдаваемого в медицинском учреждении. При этом листок нетрудоспособности выдаётся не только самому больному, но и родителям больного ребёнка.

Пособие по беременности и родам — характерный пример социального страхования женщин, выплачивается в размере полной заработной платы. Здесь же можно упомянуть пособие при рождении ребёнка, по уходу до достижения им возраста полутора лет, или возраста трёх лет.

Социальное страхование включает также такие виды материальной поддержки населения, как пособие по безработице и пособие на погребение.

Средства государственного социального фонда расходуются исключительного на цели социальной защиты. Кроме оплаты вышеперечисленных видов пенсий и пособий, деньги могут направляться на оплату путевок в бальнеологические учреждения с целью санаторно-курортного лечения, диетическое (лечебное) питание, частичное содержание оздоровительных и санаторных детских лагерей, санаториев-профилакториев, находящихся на балансе страхователей.

Все предложения по реформе системы обязательного социального страхования можно разделить на три группы. Первые связаны с развитием нестандартных форм занятости, которые требуют ослабления зависимости между выполнением работы по трудовому договору и правом на обязательное социальное обеспечение. Хотя по российскому праву люди с нетрадиционной занятостью защищены в большей степени, чем в зарубежных странах, расширение социальной защиты требуется для пенсионного страхования и страхования на случай временной нетрудоспособности и в связи с материнством.

Вторая группа предложений связана с дополнением системы обязательного социального страхования механизмами добровольного страхования. Можно предположить, что обязательное страхование может быть частично заменено добровольным страхованием, что снизит нагрузку на систему. Возможности цифровой экономики могут увеличить доходы населения, что сократит число нуждающихся в обязательном страховании лиц. Поэтому, если люди захотят самостоятельно формировать суммы, необходимые при наступлении страховых взносов, необходимо предоставить им такую возможность.

Третья группа предложений связана с отчислениями, возложенными на лиц, использующих роботов, и возможной технологической безработицей. В условиях распространения роботизации и вымещения части рабочей силы может возникнуть необходимость в дополнительных источниках дохода для обеспечения принципа сбалансированности бюджетной системы.

Несмотря на то, что Россия соответствует средним показателям стран Европы и Центральной Азии по уровню охвата социальной помощи, не всем застрахованным лицам предоставляется помощь на достойном уровне. Главной проблемой, вызывающей критику системы, является разбалансированность бюджетов внебюджетных фондов и недостаточность страховых поступлений для полного обеспечения системы. Поэтому необходимо найти способы достижения оптимального обязательного социального страхования.

СПИСОК ЛИТЕРАТУРЫ

Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // СПС КонсультантПлюс

- Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 16.12.2019) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» // СПС КонсультантПлюс

- Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 01.04.2020) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // СПС КонрсультантПлюс

- «Налоговый кодекса Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020) // СПС КонсультантПлюс

- Федеральный закон от 16.07.1999 N 165-ФЗ (ред. от 03.08.2018) «Об основах обязательного социального страхования» // СПС КонсультантПлюс

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 01.04.2020) // СПС КонсультантПлюс

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 01.04.2020) «Об обязательном пенсионном страховании в Российской Федерации» // СПС КонсультантПлюс

- Федеральный закон от 24.07.2002 N 111-ФЗ (ред. от 03.08.2018) «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» // СПС КонсультантПлюс

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 27.12.2019) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» // СПС КонсультантПлюс

- Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 01.04.2020) «Об обязательном медицинском страховании в Российской Федерации» // СПС КонсультантПлюс

- Федеральный закон от 28.12.2013 N 424-ФЗ (ред. от 03.10.2018) «О накопительной пенсии» // СПС КонсультантПлюс

- Федеральный закон от 28.12.2013 N 400-ФЗ (ред. от 01.10.2019, с изм. от 28.01.2020) «О страховых пенсиях» // СПС КонсультантПлюс

- Указ Президента РФ от 09.05.2017 N 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы» // СПС КонсультантПлюс

Статьи и монографии

- Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития/ Финансы и кредит — 2019. - №4.

- Алешкевич, И.Н. Фонд социальной защиты населения: модель финансового обеспечения Окон, и управ. - 2019. - №1. – 66 с.

- Алпатова Д.Ю. Фонд социального страхования РФ: особенности и перспективы / Д.Ю. Алпатова // Молодой ученый. - 2020. - №8. - С. 4-5.

- Ананич, О. Проблемы социального страхования в России / О. Ананич // Директор. - 2020. - № 5. - 29с.

- Капыльская, Л.И. Выплаты по государственному социальному страхованию / Л.И. Капыльская // Отдел кадров. - 2020. - № 5. - 78с.

- Лушников А.М., Лушникова М.В. Четвертая научно-техническая революция и трудовое право: реальные вызовы // Трудовое право в России и за рубежом. 2019. N 2.

- Лушникова, М. В. Курс права социального обеспечения / М.В. Лушникова, А.М. Лушников. – 2-e изд., доп. – М: Юстицинформ, 2019. 656 с.

- Социальное обеспечение / Д.В. Захаров // Вестник государственного социального страхования, 2019. - № 2. - С. 56-61.

- Чесалина О.В. От нестандартных форм занятости до работы на основе интернет-платформ // Трудовое право в России и за рубежом. 2018. N 1.

- Шуст, В. Социально значимые виды страхования: состояние и перспективы развития / В. Шуст// Финансы, учет, аудит. - 2018. - № 4. - 13с.

- Южаков В.Н. Анализ возможностей учета требований ОЭСР к качеству государственного управления в целях развития правового регулирования российского государственного управления / В.Н. Южаков, Е.И. Добролюбова, Э.В. Талапина, Ю.А. Тихомиров. – М.: Издательский дом «Дело» РАНХиГС, 2018. 482 с.

-

См.: ст. 1 Федерального закона от 16.07.1999 N 165-ФЗ (ред. от 03.08.2018) «Об основах обязательного социального страхования» // СПС КонсультантПлюс. ↑

-

См.: п.1 ст. 7 Конституции Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СПС КонсультантПлюс. ↑

-

Там же. П.1, 2 ст. 39. ↑

-

Лушникова, М. В. Курс права социального обеспечения / М.В. Лушникова, А.М. Лушников. – 2-e изд., доп. – М: Юстицинформ, 2009. - 656 с. С.6. ↑

-

Там же. С. 48. ↑

-

Залеский, В. Ф. Системы призрения бедных в законодательстве и практике главнейших западно-европейских государств / В. Ф. Залеский. – Казань: Электрич. типография Л. П. Антонова, 1912. – 311 с. С.5. ↑

-

Вигдорчик, Н.А. Теория и практика социального страхования: монография / Н.А. Вигдорчик. – 2-е изд., испр. – Петроград: Книгоиздательское товарищество «Книга», 1923. – Вып. 1. Теоретические основы социального страхования. 151 с. С. 14. ↑

-

Там же. С. 19. ↑

-

Там же. С. 22. ↑

-

Там же. С. 31. ↑

-

Там же. С. 35. ↑

-

Доклад о социальной защите в мире в 2017-2019 годах. Обеспечение всеобщей социальной защиты для достижения Целей в области устойчивого развития. / Группа технической поддержки по вопросам достойного труда и Бюро МОТ для стран Восточной Европы и Центральной Азии. – Москва: МОТ, 2018. // URL: http://www.ilo.int/wcmsp5/groups/public/---europe/---ro-geneva/---sro-moscow/documents/publication/wcms_646848.pdf. ↑

-

См.: ст. 1 Федерального закона от 16.07.1999 N 165-ФЗ. ↑

-

Там же. П. 1 ст.7. ↑

-

Там же. П.2 ст. 8. ↑

-

Там же. П. 2 ст. 13. ↑

-

См.: ст. 1 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 16.12.2019) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» // СПС КонсультантПлюс ↑

-

См.: ч. 3 ст. 8 «Налогового кодекса Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020) // СПС КонсультантПлюс. ↑

-

См.: Постановление Конституционного Суда РФ от 24.02.1998 N 7-П «По делу о проверке конституционности отдельных положений статей 1 и 5 Федерального закона от 5 февраля 1997 года «О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в Фонды обязательного медицинского страхования на 1997 год» в связи с жалобами ряда граждан и запросами судов» // СПС КонсультантПлюс. ↑

-

См.: ч.1 ст. 419 «Налогового кодекса Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 01.04.2020) // СПС КонсультантПлюс. ↑

-

См.: п.2 ст. 6 Федерального закона от 16.07.1999 N 165-ФЗ. ↑

-

Там же. ↑

-

См.: ст. 3 Федерального закона от 15.12.2001 N 167-ФЗ (ред. от 01.04.2020) «Об обязательном пенсионном страховании в Российской Федерации» // СПС КонсультантПлюс. ↑

-

Там же. ↑

-

Там же. Ст. 8. ↑

-

Там же. Ст. 3. ↑

-

Там же. П. 1 ст. 6. ↑

-

Там же. Абз. 6 п. 1 ст. 15. ↑

-

Там же. Ст. 3. ↑

-

Там же. Абз. 3 п. 2 ст. 13. ↑

-

Там же. Абз. 8. ↑

-

Там же. Абз. 5 ст. 5. ↑

-

Там же. П. 3 ст. 9. ↑

-

Там же. П. 1 ст. 10. ↑

-

См.: Годовой отчет Пенсионного Фонда за 2019 год // http://www.pfrf.ru/files/id/press_center/godovoi_otchet/annual_report_2019_1.pdf. ↑

-

См.: подп. 1 ст. 2 Федерального закона от 28.12.2013 N 400-ФЗ (ред. от 01.10.2019, с изм. от 28.01.2020) «О страховых пенсиях» // СПС КонсультантПлюс. ↑

-

Там же. Ст. 6. ↑

-

Там же. П. 3. ↑

-

Там же. П. 1 ст. 4. ↑

-

Там же. Ст. 8. ↑

-

Там же. Подп.3, ст.3. ↑

-

Там же. П. 19 ст. 15. ↑

-

Там же. П. 1 ст. 15. ↑

-

Там же. Подп.4 ст. 3. ↑

-

Там же. П. 1 ст. 16. ↑

-

См.: подп.1 п.1 ст.3 Федерального закона от 28.12.2013 N 424-ФЗ (ред. от 03.10.2018) «О накопительной пенсии» // СПС КонсультантПлюс. ↑

-

См.: Ст. 5 Федерального закона от 24.07.2002 N 111-ФЗ (ред. от 03.08.2018) «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» // СПС КонсультантПлюс. ↑

-

См.: п.3 ст. 5 Федерального закона от 28.12.2013 N 400-ФЗ. ↑

-

См.: подп.3 п.1 ст. 3 Федерального закона от 28.12.2013 N 424-ФЗ. ↑

-

Там же. П.1, 2 ст. 7. ↑

-

Там же. П.1 ст. 8. ↑

-

Там же. П.1 ст. 4. ↑

-

См.: подп. 1, ст. 3 Федерального закона от 29.11.2010 N 326-ФЗ (ред. от 01.04.2020) «Об обязательном медицинском страховании в Российской Федерации» // СПС КонсультантПлюс. ↑

-

Там же. П. 1, 2 ст. 9. ↑

-

См.: Отчет о результатах деятельности Федерального фонда обязательного медицинского страхования в 2019 году [Электронный ресурс] // URL: http://ffoms.ru/upload/medialibrary/6a0/6a027028c1820b87bc18a3f8d280b029.pdf. С.6. ↑

-

См.: ст. 21 Федерального закона от 29.11.2010 N 326-ФЗ. ↑

-

Там же. Подп. 1 ст. 10. ↑

-

Там же. П. 1 ст. 11. ↑

-

Там же. П. 2. ↑

-

См.: подп. 1 п. 1 ст. 1.2 Федерального закона от 29.12.2006 N 255-ФЗ (ред. от 27.12.2019) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» // СПС КонсультантПлюс. ↑

-

Там же. Подп.3 п. 1 ст. 1.2. ↑

-

Там же. П.1 ст. 1.4. ↑

-

Там же. Подп.4 п. 1 ст. 1.2. ↑

-

Там же. П. 1 ст. 2. ↑

-

Там же. П. 3. ↑

-

Там же. П. 4. ↑

-

Там же. П. 1 ст. 2.1 ↑

-

Там же. П. 1,2 ст. 2.2. ↑

-

Там же. П. 1,2,ст. 4.6. ↑

-

Там же. П. 2 ст. 4.6. ↑

-

Там же. П. 1 ст. 6. ↑

-

Там же. П.1 ст. 10. ↑

-

Там же. П.1 ст. 11.1. ↑

-

Там же. П.1 ст. 13. ↑

-

См.: п. 1 ст. 1 Федерального закона от 24.07.1998 N 125-ФЗ (ред. от 01.04.2020) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // СПС КонрсультантПлюс. ↑

-

Там же. Ст. 3. ↑

-

Там же. П..1, ст. 5. ↑

-

Там же. П..1, ст. 8. ↑

-

Там же. П..1, ст. 20. ↑

-

См.: Доклад о социальной защите в мире в 2017-2019 годах. Обеспечение всеобщей социальной защиты для достижения Целей в области устойчивого развития. ↑

-

Ананич, О. Проблемы социального страхования в России / О. Ананич // Директор. - 2020. - № 5. - 29с. .C.4 ↑

-

Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития/ Финансы и кредит — 2019. - №4. С.87 ↑

-

Алпатова Д.Ю. Фонд социального страхования РФ: особенности и перспективы / Д.Ю. Алпатова // Молодой ученый. - 2020. - №8. - С. 4-5. ↑

-

Южаков В.Н. Анализ возможностей учета требований ОЭСР к качеству государственного управления в целях развития правового регулирования российского государственного управления / В.Н. Южаков, Е.И. Добролюбова, Э.В. Талапина, Ю.А. Тихомиров. – М.: Издательский дом «Дело» РАНХиГС, 2018. 482 с.С.90 ↑

-

Сайт Пенсионного фонда России. URL: http://www.pfrf.ru ↑

-

Шуст, В. Социально значимые виды страхования: состояние и перспективы развития / В. Шуст// Финансы, учет, аудит. - 2018. - № 4. - 13с. ↑

-

Капыльская, Л.И. Выплаты по государственному социальному страхованию / Л.И. Капыльская // Отдел кадров. - 2020. - № 5. - 78с. С.28 ↑

-

European Pillar of Social Rights [Electronic resource] // URL: https://ec.europa.eu/commission/sites/beta-political/files/social-summit-european-pillar-social-rights-booklet_en.pdf. (accessed: 20.04.2020). ↑

-

Ibid. ↑

-

См.: ч. 1 ст. 39 Конституции Российской Федерации. ↑

-

См.: подп. 1 п. 1 ст. 6 Федерального закона от 15.12.2001 N 167-ФЗ. ↑

-

Там же. Подп. 2. ↑

-

Там же. ↑

-

См.: подп. 2 п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ. ↑

-

См.: п. 3 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ. ↑

-

См.: Годовой отчет Пенсионного Фонда за 2020 год. ↑

-

Светлана Орлова: совершенствование пенсионной системы еще далеко от завершения. 20 марта 2020. [Электронный ресурс] // URL: http://audit.gov.ru/news/svetlana-orlova-sovershenstvovanie-pensionnoj-sistemy-eshe-daleko-ot-zaversheniya-36270 ↑

- Методы и формы налогового контроля

- Разработка регламента выполнения процесса «Расчёт заработной платы»

- Основы работы с операционной системы Windows 7

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия( Особенности логистического подхода к процессу закупок)

- Управление поведением в конфликтных ситуациях(Конфликт. Его понятие, структура, причины и типология, методы управления)

- Понятие и значение приватизации (Приватизация как гражданско-правовой институт)

- Становление и развитие нотариальной деятельности на разных этапах европейской истории

- Особенности политики мотивации персонала корпораций (Теоритические основы)

- Сетевые операционные системы (Сетевое программное обеспечение.)

- История возникновения и развития языка программирования Си (С++) и Java.(Введение)

- Понятие конфликта. Типы конфликтов

- Региональное развитие: цели, критерии, факторы