Теоретические основы коммерческого кредитования

Содержание:

Введение

В настоящее время перед многими российскими предприятиями стоит серьезная проблема поиска и привлечения долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий.

В ситуации, когда банковская система недостаточно развита и возможности получения инвестиционных кредитов ограничены, лизинг является одним из наиболее доступных и эффективных способов финансирования развития производства.

Лизинг – как современная форма аренды определяется как вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Предприниматели рассматривают лизинг, как более демократичную (хотя иногда и более дорогостоящую) альтернативу банковскому кредиту. Лизинг - это долгосрочная аренда имущества с правом его выкупа арендатором после окончания срока договора. Если упрощенно, то схема лизинга работает так: лизинговая компания приобретает имущество и предоставляет его во временное владение предприятию за определенную плату. По окончании оговоренного срока предприятие выкупает имущество по остаточной (выкупной) стоимости. Сами предприниматели зачастую рассматривают лизинг, как более демократичную (хотя иногда и более дорогостоящую) альтернативу банковскому кредиту на приобретение оборудования. Демократичность лизинга состоит в том, что воспользоваться им может предприятие, имеющее «серый» баланс, и неимеющее имущества для залога. В лизинге обеспечением (залогом) становится сам приобретаемый объект. В общих чертах схема лизинга выглядит достаточно просто. Лизинговая компания приобретает необходимое имущество и передает его своему клиенту. Клиент, как правило, небольшую часть стоимости имущества оплачивает сразу, а остальное вносит равными долями в течение длительного срока, обычно несколько лет. При этом на стоимость имущества делается наценка, аналог банковского процента по кредиту, которая и составляет доход лизинговой компании. По окончании срока лизинга клиент получает имущество в собственность по остаточной стоимости, что на практике означает: бесплатно или за символическую цену. Конечно, сейчас уже разработана масса вариаций этой базовой схемы, предназначенных для более полного удовлетворения потребностей конкретного клиента. Однако основное остается неизменным: использование лизинговых схем позволяет предприятиям обновлять основные фонды, не отвлекая в больших объемах оборотные средства, и при этом экономить на налогах. Согласно российскому законодательству, в лизинг можно передавать самое разнообразное имущество – оборудование, транспорт, недвижимость и даже целые предприятия. Главное, чтобы оно было предназначено не для непосредственного потребления, а для коммерческой деятельности – производства или оказания услуг. Исключением является земельные участки и другие природные объекты, а также имущество, которое согласно законодательству запрещено для свободного обращения или имеет особый порядок обращения.

1 Теоретические основы коммерческого кредитования

1.1 Кредит, сущность, функции, принципы, классификация

Кредит - форма движения ссудного капитала. Ссудный капитал – это денежный капитал, предоставляемый в ссуду на условиях срочности, платности, возвратности и обеспеченности. У одних хозяйствующих субъектов в определенные промежутки времени появляются временно свободные денежные средства, у других возникает потребность в них, которая удовлетворяется с помощью кредита. Необходимость кредита вытекает из особенностей кругооборота капитала.

Появление кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, освободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик). Кредитный рынок выполняет макроэкономическую функцию. В современной экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а, прежде всего, с точки зрения его воздействия на весь ход воспроизводства, т.е. в макроэкономическом аспекте.

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Существует 3 основные функции кредита:

1.Перераспределительная функция.

Назначение этой функции заключается в том, что посредством кредита за счет временно свободных ресурсов одних юридических и физических лиц удовлетворяются временные потребности в средствах других юридических и физических лиц. Особенностью кредитного перераспределения является прежде всего то, что оно охватывает только временно свободные ресурсы. Правда, при коммерческом кредите предварительного высвобождения ресурсов нет, но и в этом случае предоставление кредита возможно только при условии наличия у кредитора свободных средств, а при их отсутствии — возможности их позаимствования на возвратных началах.

2.Аккумулирующая функция.

Связана с аккумулированием временно свободных денежных средств в экономике.

3. Функция замещения

Эта функция связана со спецификой современной организации денежного оборота, его функционирования преимущественно в безналичной форме. Известно, что основная часть расчетов предоставления кредита осуществляется через банки. Помещая и храня деньги в банке, клиенты тем самым вступают в кредитные отношения с ним, кроме того, создают условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Функцию замещения признает большинство экономистов, но наиболее распространенной ее трактовкой является замещение действительных денег кредитными орудиями обращения и кредитными операциями.

К принципам кредитования относятся:

1.Возвратность кредита

Означает необходимость возврата кредита в определенный срок, установленный в кредитном договоре. Сроки возврата кредита устанавливаются с учетом его целевого назначения, вида и срока кредитования. Возвратность кредита означает нормальное функционирование банка и всей банковской системы, и, соответственно, возвратность кредита имеет огромное значение для стабильного функционирования всей экономики. На современном этапе становления и развития банковской системы, в условиях нестабильной экономической обстановки в РФ проблема обеспечения своевременной возвратности кредита является одной из наиболее важных практических задач, стоящих перед коммерческими банками.

2. Срочность кредита

Предполагает, что возвращать кредит следует заемщиком не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику штрафные санкции, например увеличение взимаемого процента, а при дальнейшей отсрочке (в России - свыше трех месяцев) - предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX – начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего, из-за создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

3.Платность кредита (ссудный процент).

Выражается в том, что банк за предоставленные свои средства во временное пользование заемщику взимает с последнего определенную плату. Принцип платности реализуется банком через процентную политику банка, т.е. плата за кредиты взимается в форме процента, размер которого устанавливается соглашением между кредитором и заемщиком в кредитном договоре. Процентная ставка кредита - своего рода стоимостьткредитных ресурсов банка - обеспечивает возмещение затрат по вкладным операциям и содержание сотрудников, получение прибыли и других расходов банка.

Платность кредита выполняет следующие функции:

- перераспределение свободных денежных средств юридических и физических лиц;

- регулирование производственного процесса и обращения путем перераспределения кредитных ресурсов на микро- и макроэкономическом и межгосударственном уровнях;

- регулирование инфляционных процессов в кризисные периоды.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов. Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 – 5% годовых) или на беспроцентной основе.

4. Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Обеспечение возвратности кредитов включает в себя умелое управление активами, соблюдение принципа диверсификации активов (и пассивов) во избежание больших финансовых потерь и банкротства банка.

В современных условиях нельзя быть до конца уверенным, что заемщик вернет кредит и уплатит проценты по нему, даже если его финансовое состояние стабильно и направления вложения средств являются выгодными. Поэтому очень важен вопрос о твердом обеспечении кредита, т.е. о дополнительных гарантиях его возвратности. Обеспеченность кредита находит практическое выражение в таких формах кредитования, как ссуды под залог, гарантии банков, страхование кредитов. Наиболее надежное обеспечение - гарантии банков. К тому же их оформление не связано с дополнительными трудностями. Если банк-гарант надежный, то принять решение о выдаче кредита значительно легче. Наиболее удобная юридическая форма - договор поручительства между банком-кредитором и банком-гарантом, уменьшающий вероятность возникновения споров по поводу исполнения гарантом своих обязательств. Существуют и другие формы обеспечения возвратности: передача права собственности, переуступка требований.

Важнейшая задача банков на современном этапе - освоение на практике всех перечисленных форм обеспечения возвратности на основе нового законодательства и мирового опыта. В целом обеспечение возвратности кредита - многоплановый процесс, заключающийся в получении банками максимально полной, точной и актуальной информации о заемщике, оценке его кредитоспособности путем анализа его финансового состояния и анализа цели, на которую берется кредит, а также в определении необходимости дополнительных гарантий погашения кредита и анализе этих гарантий. После проведения такой работы банк принимает решение о предоставлении (или непредоставлении) кредита и определяет его размеры, процентную ставку по кредиту, порядок погашения ссуды и уплаты процентов, а также всевозможные льготы и штрафные санкции.

5.Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных заемщиком от кредитора. Кредит должен быть использован строго по назначению. Например, кредит полученный на выплату заработной платы не должен использоваться на приобретение товарно-материальных ценностей. Сотрудники кредитного отдела банка осуществляют последующий контроль за целевым использованием выданных кредитов заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

6.Уступка права требования

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.). Место и роль кредита в экономической системе общества определяются также выполняемыми им функциями как общего, так и селективного характера. Через цессию передаются права требования долга. Например, банк может переуступить свое право получения денег по кредиту, выданному организации или частному лицу. Кроме того, цессией называется передача прав по ценным бумагам, в том числе облигациям.

Классификация видов кредита:

По группам заемщиков различают: кредит субъектам хозяйства и населению, государственным и местным органам власти, банкам и небанковским организациям.

По целям использования выделяют кредит: на увеличение основных и оборотных средств заемщика, на потребительские нужды, на выплату зарплаты.

По срокам пользования

1. Краткосрочный. Этот вид кредита обслуживает текущие потребности заемщиков, связанные с удовлетворением непредвиденных расходов и движением оборотного капитала. Краткосрочными ссудами считаются ссуды, срок возврата которых составляет не более одного года.

2. Среднесрочные кредиты обслуживают долговременные потребности экономических субъектов в части приобретения внеоборотных активов и обусловлены необходимостью модернизации производства, осуществления капитальных затрат по расширению производства. Выдаются данные кредиты на срок от 6 до 12 месяцев.

3. Долгосрочные ссуды – это ссуды со сроком более одного года. Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии - до шести лет.

4. Онкольный кредит – это вид кредита особой срочности: ссуды до востребования, которые погашаются по первому требованию. Это кредит выдается банками для сверхкраткосрочных нужд и используется, как правило, при биржевых спекуляциях. Банки применяют такой кредит для регулирования кредитной политики, а также для поддержания необходимого уровня своей ликвидности.

По размерам банковские кредиты подразделяются на мелкие, средние и крупные. Мелкие в основном предназначены населению, средние - малому и среднему бизнесу, в крупных кредитах нуждаются в основном крупные акционерные общества.

По методам погашения кредита различают: в рассрочку (долями, частями) и единовременно.

По процентным ставкам - кредиты, предоставляемые по фиксированной и плавающей процентной ставке.

По обеспечению кредиты делятся на обеспеченные и необеспеченные (бланковые).

Под методами кредитования обычно понимаются способы выдачи и погашения кредитов в соответствии с принципами кредитования.

По погашению кредиты подразделяются на погашаемые единовременно и с рассрочкой платежа (двумя и более платежами - ежемесячно, ежеквартально).

1.2 Формы кредита

- Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита – ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

- Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам и имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т. е. как платежное средство при уплате долгов. По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита. В настоящее время существует несколько форм банковского кредита:

- Потребительский кредит, как правило, предоставляется торговым компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования. Срок кредита – года, процент – от 10 до 25. В случае неуплаты по нему имущество изымается кредитором.

- Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, т. е. различные предприятия и компании.

- Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

2 Лизинг как вид коммерческого кредита

2.1 Лизинг, сущность, виды

В России официальное признание лизинга (англ. to lease — арендовать, брать в аренду) как вида предпринимательской деятельности содержится в Указе Президента «О развитии финансового лизинга в инвестиционной деятельности» от 17.09.1994 г. № 1929. В настоящее время основными нормативными актами, регулирующими лизинговые отношения в Российской Федерации, являются Конвенция УНИДРУА о международном финансовом лизинге (Оттава, 28 мая 1988 г.)1 (далее – Конвенция УНИДРУА или Конвенция), Гражданский кодекс Российской Федерации, Федеральный закон от 29 октября 1998 г. № 164-ФЗ (в ред. ФЗ от 26 июля 2006 г. № 130-ФЗ) «О финансовой аренде (лизинге)»2 (далее – Закон о лизинге). Отдельные вопросы, касающиеся лизинга, регулируются также нормами других правовых актов различных отраслей права (преимущественно административного и финансового).

Термин лизинга в мировой практике используется при выполнении различного вида сделок, которые основаны на аренде товаров долгосрочного использования.

В зависимости от заключаемого срока аренды существуют три типа операций аренды:

- рентинг, краткосрочная аренда – срок от одного дня и до одного года;

- хайринг, среднесрочная аренда – срок от одного года и до трех лет;

- лизинг, долгосрочная аренда – от трех и до двадцати лет;

Поэтому, сущность лизинга заключается в договоре аренды, который предусматривает предоставление арендодателем (лизингодателем) принадлежащее ему оборудование, транспортные средства, машины, ЭВМ, оргтехнику, сооружения торгового, складского и производственного назначения - арендатору (лизингополучателю). Передача производится на установленный срок и в исключительное пользование за конкретное вознаграждение – арендную плату, включающую в себя процентную ставку, которая закрывает стоимость привлеченных средств арендодателем на финансовом рынке с учетом запланированной прибыли банка и амортизации имущества.

Сущность лизинга с экономической точки зрения заключается в сходстве его с кредитом, который предоставляется на покупку оборудования. Заемщик при кредите вносит в основные фонды в установленные сроки платежи на погашение долга и при этом для обеспечения возврата кредита банк сохраняет за собой на кредитуемый объект полное право собственности до полного погашения ссуды. При договоре лизинга арендатор может стать владельцем имущества взятого в аренду только после выплаты им полной стоимости и окончания срока договора на арендованное имущество. Однако сходство такое характерно только лишь для финансового лизинга. Для оперативного лизинга – большее сходство наблюдается с классической арендой оборудования.

Экономическая сущность лизинга позволяет применять его с большой эффективностью в отраслях, которые выпускают продукцию высокой степени готовности, реализация которой определяется во многом наличием денежных средств у пользователя этой продукции, и ее конкурентоспособностью.

Лизингополучатель — юридическое или физическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок во временное владение;

Поставщик (производитель) — юридическое лицо, которое передает лизингополучателю или лизингодателю на основании договора купли-продажи предмет лизинга.

Схема осуществления лизинговой операции достаточно проста. Предприятие обращается в лизинговую компанию или банк с заказом на получение необходимого оборудования. В соответствии с поступившим заказом компания приобретает оборудование у поставщика и передает его заказчику-потребителю в пользование, оставаясь при этом юридическим собственником имущества. Потребитель эксплуатирует полученное оборудование и из полученных доходов выплачивает лизинговой компании его стоимость в виде амортизационных отчислений и лизинговый процент, включающий в себя налог на имущество, на содержание жилищного фонда. Потребитель имеет возможность получить оборудование и начать производство без крупных единовременных затрат, что особенно актуально не только для существующих предприятий, но и для начинающих предпринимателей.

Исходя из сущности лизинга, можно выделить его функции. Лизинг заключает в себе множество функций, из которых выделяются четыре основные:

1. Финансовая функция - выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита.

2. Производственная функция - заключается в оперативном решении производственных задач путём временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, к результатам научно-технического прогресса. При лизинге передача имущества может сопровождаться различным сервисом: техническим обслуживанием, страхованием, обеспечения сырьём и так далее.

3. Сбытовая функция - это расширение круга потребителей и освоение новых рынков сбыта, вовлечение в сферу лизинга тех, кто не может сразу купить то или иное имущество.

4. Функция использование налоговых и амортизационных льгот - выражается в предоставлении государством участникам лизинговых правоотношений некоторых налоговых и амортизационных льгот, которые дают возможность производителю товаров, работ, услуг уменьшать свои издержки.

Таким образом, основная особенность российского лизинга (финансовой аренды) состоит в том, что он, выполняя инвестиционные задачи, избавляет пользователя (лизингополучателя, арендатора) от необходимости нести одноразовые крупные расходы на покупку оборудования, необходимого ему для реализации его предпринимательской деятельности, которое он, как правило, сам же для себя и подбирает и, которое приобретается у определённого им же продавца. А основным отличием лизинга от обыкновенной аренды является то, что арендодатель (лизингодатель) передаёт арендатору (лизингополучателю) во временное владение и пользование имущество, которое он специально покупает для него у продавца, которого, как правило, указывает сам же арендатор (лизингополучатель).

2.2Анализ рынка лизинговых услуг в России

Несмотря на относительно короткую историю развития российского рынка лизинга, уже можно сделать вывод о наличии цикличности в его развитии. По данным исследований рынка лизинга, проводимых с 2002 г. агентством "Эксперт РА", рынок на протяжении своей истории уже прошел две полные волны цикла: 1998-2001 и 2002-2005 гг. В 2006 году начался третий цикл развития.

В каждый из указанных трех периодов факторы, определяющие развитие лизингового рынка, были неодинаковы. Во время становления рынка лизинга в России, длина волны на нем определялась главным образом средними сроками заключенных договоров, а также инфляционными ожиданиями участников лизинговых сделок. В настоящее время все большее влияние на развитие рынка оказывает возможность решения инфраструктурных проблем экономики, и соответственно рост инвестиционного спроса.

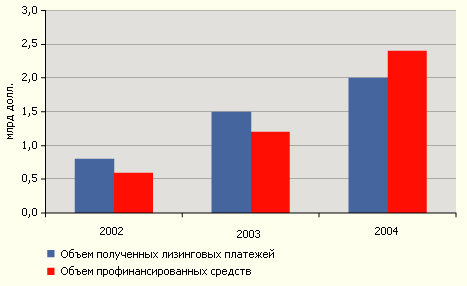

Первый этап: возникновение рынка (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Потенциал использования существовавших производственных мощностей был практически исчерпан, поскольку значительная часть оборудования не могла быть задействована из-за морального и физического износа. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у большинства российских предприятий. Они оказались не способны оплачивать приобретаемые средства производства в полном объеме, особенно импортные, подорожавшие наиболее сильно вследствие девальвации рубля. В результате сформировались условия для возникновения масштабного спроса на долгосрочное заемное финансирование, в том числе и на лизинг. Из рисунка 1 видно, что объем профинансированных средств лизинговыми компаниями в 2003 и 2004 годах удваивался в сравнении с предшествующим годом.

Рисунок 1- Объем профинансированных средств лизинговыми компаниями

Из рисунка 2 видно, что темпы прироста объемов лизингового рынка: экономический цикл к 2005 году удлинился с 2 до 5 лет

Рисунок 2 - Темпы прироста объемов лизингового рынка

Таким образом, 1998 год стал переломным моментом в развитии российского рынка лизинга и его превращении из маловостребованной услуги в массовый продукт. Послекризисные тенденции поддерживали развитие лизинга на протяжении 1998-2002 гг., и позволили этому инструменту получить относительно широкую известность.

Второй этап: укрепление рынка (2002-2005). В 2002 году развитие рынка лизинга получило несколько дополнительных импульсов. В начале 2002 года были внесены существенные изменения в законодательство. Новая версия закона "О лизинге" была приведена в соответствие с другими законодательными актами, в том числе с Налоговым кодексом, что усилило эффективность правового обеспечения лизинговой деятельности. С отменой лицензирования были сняты бюрократические барьеры на пути развития лизинговых компаний. Наиболее существенным импульсом для развития лизинга стала отмена с 2002 года налоговой льготы по капиталовложениям для предприятий. В результате при приобретении основных фондов за счет собственных средств компании утратили право относить часть затрат на уменьшение налогооблагаемой базы при расчете налога на прибыль. На себестоимость стало возможным относить только проценты по банковскому кредиту. Таким образом, только при использовании механизма лизинга, у предприятий осталось право относить затраты на перевооружение производства на себестоимость своей продукции в полном объеме. В 2003 году лизинг закрепился как "массовый" инструмент финансирования реального сектора экономики. Во-первых, заметно удлинились сроки лизинговых сделок – сделки в рублях на срок до пяти лет стали нормальной практикой. Во-вторых, вследствие быстрого роста бизнеса лизинговых компаний, появления новых компаний и вследствие увеличения их доступа к различным источникам финансирования выросла конкуренция на рынке лизинга. Благодаря этому лизинг стал доступен для более широкого круга заемщиков. Несмотря на стремительные темпы развития лизинга в России, специфика этого инструмента, его уникальные преимущества на фоне других финансовых инструментов, оставались не вполне ясны для многих потенциальных участников лизинговых сделок (заемщиков, производителей оборудования, инвесторов). Препятствиями развития российского лизингового рынка являлись дефицит информации о лизинге, практически полное отсутствие систематизированных данных как о рынке финансовой аренды в целом, так и о деятельности отдельных лизинговых компаний.

Третий этап: быстрое расширение. К 2005 году закончилась вторая волна инвестиционного спроса на рынке лизинга. Большинство заключенных в 2001-2003 гг. сделок завершились. Это в частности характеризовалось снижением в 2005 году темпов прироста объема лизинговых платежей, связанным с "взрослением" рынка удлинением средних сроков лизинговых сделок, а также с появлением сделок, близких к проектному финансированию. Такие сделки характеризуются сложной процедурой их реализации (дополнительные участники и документация), высокой стоимостью предмета лизинга, наличием инвестиционного периода, в течение которого осуществляется производство, поставка и монтаж оборудования, а также уникальностью (а значит низкой ликвидностью) оборудования, длительным сроком его эксплуатации. В 2006 году начался новый цикл развития рынка лизинга. Прирост объема профинансированных средств составил, по данным "Эксперт РА", примерно 90%, прирост объема нового бизнеса – 83%. Такой значительный прирост объема новых сделок и профинансированных средств в 2006 году является фундаментом устойчивого и быстрого роста на ближайшие несколько лет.

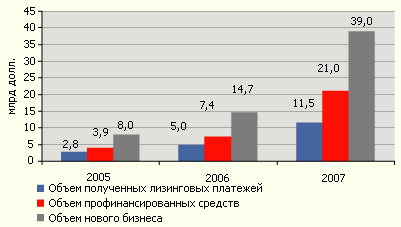

Рисунок 3 - Динамика развития лизингового рынка России

Рынок лизинга в России растет высокими темпами с 2005 года. В 2007 году объем нового бизнеса (сумма всех заключенных лизинговых сделок) составил 39 млрд долл., а суммарный портфель лизинговых компаний – 47 млрд долл. Лизинговые платежи, полученные лизингодателями в 2006 году превысили 11 млрд долл., а профинансированные средства по действующим лизинговым контрактам – 21 млрд долл. (см. рис.3). В объеме средств, инвестированных в основной капитал, лизинг занял 15,5% (исходя из оценки Росстатом общего объема инвестиций в основной капитал в 6418,7 млрд руб.). По сравнению с изменением доли лизинга в ВВП, темпы прироста показателя на 30% ниже. По опыту развитых стран, доля лизинга в инвестициях субъектов экономики в основной капитал может достигать 40%, что свидетельствует о перспективах дальнейшего роста лизингового рынка.

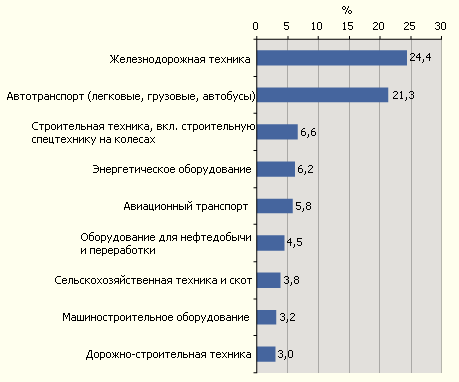

По данным Европейской ассоциации лизинговых компаний Leaseurope, Россия за год поднялась на 5 позиций и заняла 6 место среди стран Европы по объему лизингового рынка в 2007 году. Учитывая тот факт, что европейский рынок лизинга растет в среднем на 15% в год, по итогам 2008 года Россия может занять пятое, а в 2009 году даже четвертое место среди европейских стран. Благодаря быстрым темпам роста, рынок лизинга в России уже находится на достаточно высоком уровне развития, и зачастую ставится в пример другим развивающимся странам. Наибольшую долю в структуре лизингового рынка занимает сегмент лизинга железнодорожного транспорта – 24,4% (рис. 4).

Рисунок 4 - Крупнейшие сегменты рынка лизинга по объему сделок

Основными точками роста в 2007 году стали сегменты оборудования для производства тары (финансирование "Авангард-Лизингом" строительства завода в Омске), авиационного транспорта (крупные контракты ЛК "Ильюшин Финанс Ко", выход в авиасегмент ЛК "ВТБ-Лизинг"), телекоммуникационного оборудования. Каждый из этих сегментов увеличился более чем в 4 раза. В 3,7 раза вырос объем сделок с предметами строительной техники, которая пользовалась огромным спросом вследствие значительных объемов строительства в растущей российской экономике.

Высокие темпы прироста показал сегмент лизинга в сфере сельского хозяйства, доля которого увеличилась в 2,5 раза (с 1,51% до 3,8%). Это связано, в частности, с реализацией компанией "Росагролизинг" приоритетного национального проекта "Развитие АПК".

Таблица 1 - Сегментация рынка по предметам лизинга

|

Предметы лизинга |

Доля в объеме рынка |

|

1 |

2 |

|

Легковые автомобили |

5.8% |

|

Грузовой автотранспорт |

13.5% |

|

Автобусы и микроавтобусы |

2.1% |

|

Авторемонтное и автосервисное оборудование |

0.1% |

|

Железнодорожная техника |

24.4% |

|

Авиационный транспорт (воздушные суда, вертолеты) |

5.9% |

|

Оборудование для авиационной отрасли |

0.1% |

|

Строительная техника, вкл. строительную спецтехнику на колесах |

6.6% |

|

Дорожно-строительная техника |

3.0% |

|

Энергетическое оборудование |

6.2% |

|

Машиностроительное, металлообрабатывающее оборудование |

3.2% |

|

Металлургическое оборудование |

2.0% |

|

Геологоразведочная техника |

0.3% |

|

Оборудование для нефтедобычи и переработки |

4.5% |

|

Оборудование для газодобычи и переработки |

0.2% |

|

Оборудование для добычи прочих полезных ископаемых |

0.5% |

|

Сельскохозяйственная техника |

3.8% |

|

Телекоммуникационное оборудование |

2.6% |

|

Продолжение таблицы 1 |

|

|

1 |

2 |

|

Полиграфическое оборудование |

1.2% |

|

Здания и сооружения |

1.5% |

|

Компьютеры и оргтехника |

0.6% |

|

Банковское оборудование |

0.1% |

|

Текстильное и швейное оборудование |

0.1% |

|

Оборудование для пищевой промышленности, вкл. холодильное |

1.3% |

|

Торговое оборудование |

0.9% |

|

Упаковочное оборудование и оборудование для производства тары |

1.1% |

|

Погрузчики и складское оборудование |

1.1% |

|

Лесозаготовительное оборудование и лесовозы |

0.5% |

|

Деревообрабатывающее оборудование |

0.5% |

|

Оборудование для производства бумаги и картона |

0.2% |

|

Оборудование для производства химических изделий, пластмасс |

0.4% |

|

Оборудование для развлекательных мероприятий |

0.2% |

|

Оборудование для спорта и фитнес-центров |

0.03% |

|

Оборудование для ЖКХ |

1.1% |

|

Медицинская техника и фармацевтическое оборудование |

0.1% |

|

Суда (морские и речные) |

0.4% |

Самым распространенным источником финансирования деятельности лизинговых компаний являются банковские кредиты. На их долю приходится почти три четверти используемых лизинговой компанией средств. Такая высокая доля банковского кредитования обусловлена уже отлаженными процедурами работы и приемлемыми сроками кредитования.

Однако международный опыт позволяет сделать прогноз: по мере развития лизингового бизнеса будет снижаться удельный вес кредитов банков в структуре источников финансирования. В процессе активизации институтов фондового рынка, как правило, происходит уменьшение доли банковского сектора и перераспределение финансовых ресурсов в пользу других инструментов, обеспечивающих финансирование лизинговых операций.

Обычно для удешевления кредитных ресурсов лизинговые компании по возможности используют кредиты иностранных банков. Привлечение иностранных ресурсов для большинства лизингодателей осуществляется через российские банки. Крупные надежные лизинговые компании предпочитают выход на рынок прямых международных заимствований – привлекают синдицированные кредиты от пула иностранных банков. Однако количество таких компаний невелико. Кроме того, в настоящее время данный источник финансирования менее доступен в связи с кризисом ликвидности и последовавшим ростом процентных ставок.

В 2011году в России было заключено новых договоров лизинга на общую сумму 1290 млрд. руб., или в пересчете $43,92 млрд., с учетом НДС, а в сегменте лизинга автотранспортных средств эти показатели достигли уровня соответственно в 229 млрд. руб., или $7,8 млрд. (рис. 5). Полученные в результате эмпирического исследования статистические данные означают следующее: во-первых, в рублевом исчислении лизинг автотранспортных средств РФ увеличился за год на 91,6%, а в долларах – на 97%; во-вторых, динамика автолизинга опередила тренд прироста всего лизингового рынка страны примерно на 15 процентных пунктов, поскольку в целом по рынку рост составил 76,7% в рублях и 81,2% в долларах; в течение прошедшего года автолизинговая отрасль вышла из кризиса, в который вверглась экономика страны конце предыдущего десятилетия.

Рисунок 5-Объемы лизинга в России и стоимость лизинга автотранспортных средств в 2004-2011 гг.

Кривая, характеризующая стоимость новых заключенных до говоров лизинга автотранспорта, несколько более сглаженная по сравнению с кривой, отражающей изменение общего уровня динамики лизинговых операций. Причем как в годы роста, так и в период кризиса. В основном это обусловлено масштабностью сделок. На первый взгляд (рис. 5) уровень наиболее благополучного 2007 года был заметно превышен. Однако достигнутый результат во многом зависит от определенной игры цен. Дело в том, что сравнение ведется по ценам текущего года. Если же сопоставить результаты 2011-го с результатами четырехлетней давности в ценах того периода времени, то ситуация становится несколько иной. Поясним, в чем дело. Исходя из данных Росстата по индексу-дефлятору валового внутреннего продукта, его среднегодовое значение в 2007-2011 гг. находилось на уровне 11,58% и, соответственно, увеличилось за этот период в целом по стране в 1,55 раза, т.е. на 55%. Поделив 1290 млрд. руб. на 1,55, мы получим 832 млрд. руб., т.е. ровно столько, сколько было в 2007-м. Следовательно, если осуществлять учет динамики не в текущих ценах, а в ценах предкризисного года, то для всего российского лизинга никаких изменений, характеризующих рост, пока так и не произошло. Проведя аналогичный расчет для лизинга автотранспорта, мы получим реальный рост по сравнению с 2007 годом в размере всего 23%, а не тех 90%, которые получаются, если сопоставление вести на основе текущих цен. При проведении обследования российского лизингового рынка и изучения положения дел у отечественных лизингодателей была проанализирована ситуация с развитием лизинга коммерческих автотранспортных средств, передаваемых хозяйствующим субъектам для предпринимательской деятельности. В 2011-м операции с различными видами автотранспортных средств проводили 93,7% лизингодателей-респондентов (в 2010-м – 92,8%; в 2009-м – 80,9%). В прошлом году на отечественном лизинговом рынке продолжилась тенденция структурных изменений. Так, существенно выросли объемы лизинга железнодорожного подвижного состава, авиализинга. Несколько вырос удельный вес автотранспортных средств в общем объеме нового лизингового бизнеса – с 16,2% до 17,8%. В результате было приостановлено сокращение этого показателя, имевшего место в течение двух предыдущих лет, и изменен его тренд. Для сравнения отметим, что в европейских странах доля лизинга автотранспортных средств в общем объеме лизинга движимого имущества значительно выше. Например, в Германии в 2010-м – 68%, в Великобритании – 58%. В этих странах объемы перевозок грузовым автотранспортом достаточно высоки, что позволяет решать вопросы транспортировки ряда грузов, которые в России перевозятся по железной дороге.

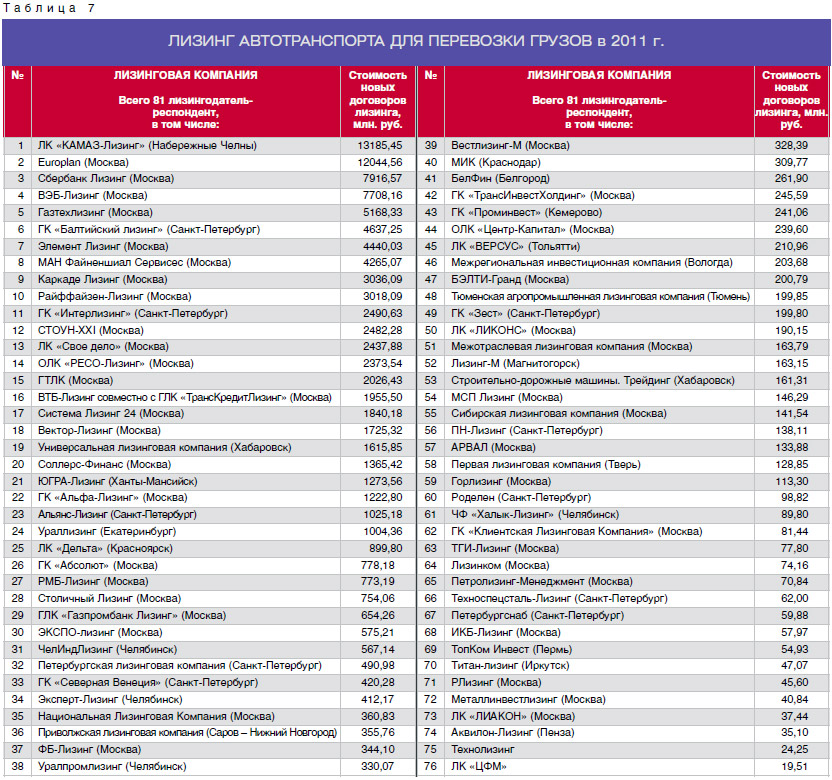

Внутренние структурные изменения, происходящие в лизинге автотранспортных средств и представленные таблице 2 по данным респондентов, свидетельствуют об их постоянной изменчивости и о существенной волатильности в течение семи лет. Например, колебания по доле лизинга автотранспортных средств между максимальным и минимальным значениями составляли 14,6 пункта, т.е. более чем четверть от среднего значения. С учетом структуры рынка лизинга автотранспортных средств были составлены ренкинги лизингодателей по итогам 2011 года.

Лидером по количеству заключенных автолизинговых договоров в 2011-м стала компания «Europlan», у которой их 19,2 тысячи, у Каркаде – 11,8 тыс., Элемент Лизинг – 3,8 тыс., Фольксваген Груп Финанц – 3,2 тыс., ОЛК «РЕСО-Лизинг» – 2,5 тыс., Сбербанк Лизинг – 2,4 тыс., ГК «Балтийский лизинг» – 2,3 тыс., у ARVAL 2,0 тыс. новых договоров.

Необходимо обратить внимание на то, что крупнейшие универсальные лизинговые компании Европы заключают в течение года по 100-250 тыс. новых договоров. Для того чтобы как-то приблизиться к этому уровню, российским лизингодателям потребуется осваивать новые технологии ведения бизнеса, формировать гибкую и результативную систему продаж, задействовать новые источники финансирования, резко увеличивать квалифицированный персонал на дочерних предприятиях и филиалах не только в отечественных регионах, но и в других странах.

В 2011-м средняя численность сотрудников в российской лизинговой компании составляет 102 человека (для сравнения: в 2010-м – 86), а выработка на одного сотрудника – 120 млн. руб. в год с учетом НДС, то есть 2,93 млн. евро (в 2010-м – 2,21). В ведущих европейских компаниях этот показатель более чем в два раза выше. Анализ показал, что свыше половины всего российского рынка лизинга автотранспортных средств «держали» первые девять лизингодателей, которые заключали договоры на поставку своим клиентам по лизингу грузовиков, тягачей, прицепов, полуприцепов, самосвалов. Поставщиками этой техники выступали автомобилестроительные компании Германии, Швеции, Японии, США, а также отечественные КамАЗ, ГАЗ и др.

Концентрация среди компаний-респондентов была следующей. По грузовым автотранспортным средствам более половины объемов приходилось на первые девять компаний; по легковым автомобилям, автобусам и микроавтобусам – на первые четыре компании в каждом сегменте.

Также при анализе концентрации автолизингового рынка России мы в качестве измерительного инструмента применяем индекс Herfindahl-Hirschman (HHI), который рассчитывается как сумма квадратов долей всех компаний, представленных на отечественном рынке. Осуществленные нами расчеты индекса HHI (табл. 5) свидетельствуют о том, что изменение концентрации автолизингового рынка происходит разнонаправленно. Как видно, однозначной тенденции роста концентрации в течение нескольких лет не наблюдается.

Оценка лизингодателей на основе структурирования их учредителей свидетельствует о преобладании в автолизинговом бизнесе России компаний, учрежденных зарубежными банками и фирмами-производителями. Почти половина новых договоров заключались «иностранцами». Причем некоторые из них в этом году сделали паузу и не принимали участия в проекте, ссылаясь на сокращение деловой активности и намерение в ближайшее время достичь прежних объемов новых сделок. Сложившаяся за последние два года пропорция в лизинге автотранспортных средств несколько диссонирует с положением дел на всем лизинговом рынке страны, где в последние два года резко увеличилось влияние «государственников». В 2011-м удельный вес «государственников» в общем объеме лизинга автотранспортных средств (по компаниям-респондентам) составил 26,4%, по «иностранцам» – 34,7%. Оставшиеся 38,9% стоимости новых сделок приходились на других участников, т.е. на лизингодателей, учрежденных российскими негосударственными структурами. Здесь представляет налитический интерес дюрация (срочность) новых лизинговых контрактов. Так, у лизингодателей, созданных зарубежными банками и компаниями, она составляла в целом по рынку 32 месяца, а в автолизинге даже меньше. У некоторых крупных лизингодателей, специализирующихся на лизинге автотранспорта, средние сроки новых договоров были на уровне немногим более двух лет. В то же время у аффилированных с государством лизинговых компаний средневзвешенная продолжительность сделок в автолизинге соответствовала примерно четырем годам.

В настоящее время в российских законодательных и нормативно-правовых актах напрямую не предусмотрено предоставление лизингодателям определенных льгот по налогообложению. Для того чтобы эти льготы получить, необходимо усложнять схемы проведения лизинговых операций. Общая стоимость новых заключенных договоров лизинга имеет свою структуру. В частности, свыше 96% от стоимости всех новых заключенных договоров пришлось на сделки финансового лизинга, и около 4% договоров составили сделки оперативного лизинга. В 2011-м стоимость сделок оперативного лизинга сократилась в абсолютных величинах по сравнению с предыдущим годом почти вдвое. Для сравнения отмечу, что в Германии в 2009-2010 гг. доля финансового лизинга составляла 57%, оперативного лизинга – 32%, а сделок «Hire purchase» (аренда-продажа), где преобладают операции с автотранспортом, – 11%.

Сокращение удельного веса оперативного лизинга обусловлено несколькими причинами. Многие лизинговые компании, специализирующиеся на лизинге автотранспортных средств, повышенное внимание в период кризиса стали уделять оперативному лизингу (аренде). В 2010-м лизинговые компании активно изымали имущество у неисполнительных лизингополучателей, которые таковыми стали в период кризиса. Далее это имущество либо продавалось, либо передавалось в долгосрочную аренду (оперативный лизинг). В этой процедуре и кроется одна из причин резкого роста оперативного лизинга в 2010 году. Затем ситуация на рынке стабилизировалась, суммы изъятий сократились, и удельный показатель уменьшился.

Считаю, что намерение Министерства финансов РФ осуществить отмену действующих льгот может подвигнуть лизинговые компании к наращиванию сделок с оперативным лизингом. Однако следует учитывать, что оперативный лизинг – это существенно иной продукт, который потребует перестройки работы лизинговых компаний, смещая усилия в сторону формирования материальной и ремонтной базы, расширения сервисного обслуживания лизингополучателей, принятия на себя рисков, связанных с правильной оценкой потребностей рынка на долгосрочный период.

Наиболее крупными лизингодателями, занимающимися оперативным лизингом автотранспортных средств в нашей стране, являются:

- ЛК «КАМАЗ-Лизинг» (в течение года заключено 515 договоров на 4,9 млрд. руб. и средней продолжительностью 10 месяцев);

- компания «АРВАЛ» (2039 договоров на 2,4 млрд. руб. со сроком в 42 месяца).

Взаимодействие лизингодателей и производителей автотранспорта

Первая половина 2011-го характеризовалась, с одной стороны, снижением ставок кредитования лизинговых компаний, что вело к сокращению стоимости лизинга, а с другой стороны, уменьшением доли авансовых платежей лизингополучателей. Многие лизингодатели продолжили специальные автолизинговые программы, начавшиеся на исходе предыдущего года, или инициировали внедрение новых. Правда, делалось это с определенной осторожностью – программы внедрялись на ограниченный срок применения.

Благодаря креативному подходу, реализуемому в автолизин говых программах, компании «Элемент Лизинг» удалось стать лидером продаж автомобилей ГАЗ в лизинг. Доля лизингодателя в этом сегменте составляет сейчас около 32% (автомобили Газель, в том числе Бизнес, Соболь, Валдай, Maxus). Этот результат – отражение взаимовыгодного сотрудничества лизингодателя и компании-производителя. Аналогичную тактику использовала Группа компаний «Балтийский лизинг» В 2011-м лидирующее положение на российском рынке коммерческого транспорта среди европейских производителей заняла компания «МАН Трак энд Бас РУС». Самыми популярными моделями оказались седельные тягачи TGS и TGX и междугородные автобусы. Лизинговая компания «МАН Файненшиал Сервисес» заключила за год 242 договора финансового лизинга на срок 38 месяцев на общую сумму почти в 5 млрд. руб. (грузовики – 87%; автобусы – 13%). При этом авансовые платежи в среднем составляют 23,5%. Объемы продаж грузовиков МАН и лизинговых операций, по-видимому, в ближайшее время возрастут, так как в первой половине 2012 г. в Санкт-Петербурге будет запущен автозавод МАН. Продукция МАН является предметом лизинга и других компаний. Так, например, «ЮГРА-Лизинг» (Ханты-Мансийск) заключила трехлетний договор на 20 самосвалов с компанией «ЮВиС» на 2,4 млн. евро, а также на пять самосвалов Volvo на 80 млн. руб. на трехлетний лизинг для Уренгойстрой. Вместе с тем конкуренция со стороны отечественных производителей и лизингодателей должна обостриться. Об этом свидетельствуют и показатели ГК «КАМАЗ-Лизинг». Стоимость новых договоров финансового и оперативного лизинга, заключенных в 2011-м, здесь превысила 13 млрд. руб. Правда, средние сроки договоров у российского лизингодателя в прошлом году были короче, чем у его европейского конкурента, а авансовые платежи больше. Тем не менее спрос на лизинг от КамАЗа растет. С рядом предприятий КАМАЗ-Лизинг заключила трехлетние договоры с небольшими авансовыми платежами со стороны лизингополучателя. Так, с компанией «Билдекс» – на 12 самосвалов на общую сумму в 42 млн. руб. и авансом в 10%; с «Агро Кубань» (Краснодар) – на 20 бортов и 20 прицепов на 65 млн. руб.; с «ПрогрессЭнергострой» (Кемерово) – на 30 самосвалов для перевозки угля на 150 млн. руб.; с компанией «РусТЭК» (автотехника для перевозки нефтепродуктов) – на 59 млн. руб.; с компанией «Севертранснеруд» (Тюмень) – на 11 самосвалов для перевозки сыпучих грузов на нефтяное месторождение Ванкор на сумму более 50 млн. руб. и т.д. В рамках продукта «Полно операционный лизинг» этот лизингодатель удовлетворяет потребности клиентов в текущем и капитальном ремонте, выезде специалистов к месту нахождения техники, сервисном обслу живании по нормам производителя, оперативной доставке зап частей, имеет возможности транспортировки автомобилей в регионы, обеспечивает подменными автомобилями на период ремонта и сервисного обслуживания и т.д.

Продукция завода из Набережных Челнов активно используется многими лизингодателями в договорах с их клиентами. Например, Государственная транспортная лизинговая компания осуществила сделку на сумму в 500 млн. руб. с компанией «Агро Ком Транс» на 60 автопоездов на шасси КамАЗ.

Большой положительный резонанс на рынке вызвала активизация программ для малого и среднего бизнеса. Одним из заметных операторов здесь выступает «МСП Лизинг». Так, в прошлом году заключались сделки на срок пять лет и ставкой лизингового процента, эквивалентной кредитной, – под 8% в год в рублях.

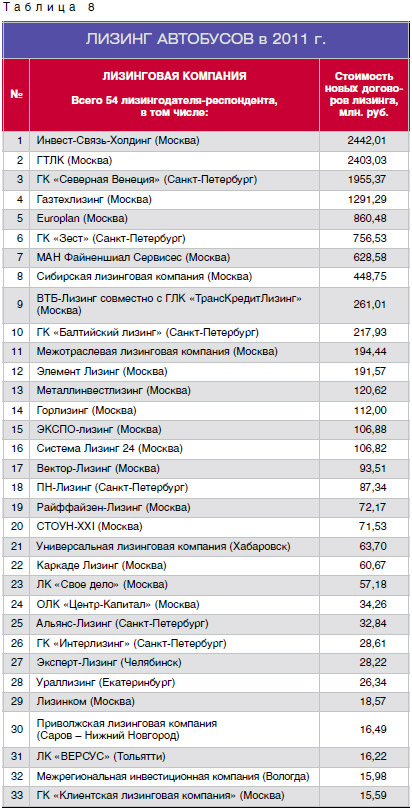

Компания «Альянс-Лизинг» (Санкт-Петербург) заключила трехлетний договор на шесть автобусов МАЗ, оснащенных силовыми агрегатами Mercedes-Benz. Эти автобусы используются для пассажирских перевозок на маршрутах Санкт-Петербурга и Ленинградской области. Сумма сделки – 27 млн. руб.

Одна из лизинговых компаний, входящих в группу лизинговых компаний «Зест», и предприятие «ПитерАвто» заключили со глашение о поставке на пять лет в лизинг 286 автобусов малого класса на базе Volkswagen Crafter. Сумма этой сделки составила 654 млн. руб. Как и в предыдущем году, большую активность с лизингом автобусов проявляла Государственная транспортная лизинговая компания. В частности, ею был заключен договор с Управлением транспорта и коммуникаций администрации Волгоградской области, по которому в финансовый лизинг был передан 141 автобус на сумму в 450 млн. руб. для 25 предприятий этой области, осуществляющих пассажирские перевозки.

3. Перспективы развития лизинга в России

Появление лизинговых схем в экономике, о чем можно судить по опыту США и ряда европейских стран, связано с недостатком собственных и трудностями привлечения заемных средств в условиях высокой потребности в обновлении основных производственных фондов, а также снижением объемов продаж средств производства резидентов, отставанием развития реального сектора экономики.

Для российской экономики середины 90-х было особенно характерно отсутствие «длинных» денег, преимущественное кредитование финансовыми структурами краткосрочных инвестиционных проектов, как правило, в сфере оборота. Нормативная база в области лизинговых отношений создала условия для взаимовыгодных отношений между субъектами лизинга. На данном этапе значимую роль стал играть фактор оптимизации налогообложения, заключающийся в возможности начисления ускоренной амортизации и включении лизингового платежа лизингополучателем в себестоимость продукции.

Мировая практика показывает, что в зависимости от сложившейся экономической конъюнктуры налоговые стимулы развития лизинговой деятельности корректировались. В кризисные периоды наблюдалось уменьшение налогового бремени на лизингодателя, что снижало стоимость приобретения оборудования, делало лизинговую схему более конкурентоспособной. Более того, налоговое регулирование лизинговой деятельности в совокупности с монетарной политикой государств являлось значительным фактором, направленным на структурные изменения в экономике. Проводя жесткую монетарную политику с одновременным льготным налогообложением при применении лизинговой схемы (в середине 70-х в Европе было разрешено организациям самостоятельно устанавливать срок полезного использования оборудования), удалось обеспечить рост инвестиций в основной капитал, так как по определению объектами лизинга могут быть только непотребляемые активы (за исключением объектов природопользования). В периоды бурного развития промышленного производства, а также ускоренного обновления основных производственных фондов лизинговая деятельность развивалась при более слабом налоговом стимулировании (отменялись инвестиционные льготы и т.д.). Последние десятилетия в развитых странах наиболее динамично развивается оперативный лизинг, что связано со значительным сокращением продолжительности жизненного цикла готовой продукции и необходимостью к обновлению основных средств в период времени меньший срока их полезного использования.

Укрупненно преимущества лизинговой формы финансирования для капитальных вложений можно разделить на обусловленные:

- особыми отношениями прав собственности на приобретаемые активы участников сделки;

- налоговыми льготами;

- возможностью оказания лизинговыми компаниями консалтинговых услуг.

Степень влияния каждого из вышеперечисленных факторов оказывает непосредственное влияние на развитие рынка лизинговых услуг в России.

С 2000 по 2008 гг. темпы роста совокупной стоимости заключенных договоров лизинга в России росли, опережая темпы роста основных макроэкономических показателей (ВВП, инвестиции в основной капитал, ПИИ), что вызвано не только острой потребностью экономики страны в обновлении основного капитала, но и стабилизацией стоимости и иных условий привлечения кредитных ресурсов, а также изменений в законодательстве.

Увеличение сроков предоставления средств кредитными организациями, снижение процентных ставок делает кредит более доступной формой финансирования приобретения основных средств, особенно для предприятий с многопрофильными активами, положительной кредитной историей. В тоже время, лизинговые компании используют для финансирования своей деятельности на 70-80% заемные средства, большую часть которых составляют именно банковские кредиты. Таким образом, повышение доступности кредитных средств является фактором, стимулирующим развитие лизинга, при условии всесторонней оценки его эффективности. Нельзя противопоставлять лизинговую и кредитную форму финансирования.

Лизинг является своеобразной трехсторонней формой товарного кредита, смысл которого заключается в ограниченности использования полученных средств (только на приобретение основного капитала для осуществления предпринимательской деятельности), большая часть комиссионного вознаграждения лизинговой компании является всего лишь платой за данное ограничение, увеличивающее риск вложений. Остальная его часть идет на обеспечение функционирования лизингодателя. Частично для того, чтобы компенсировать рисковое вознаграждение, являющееся затратами лизингополучателя, государство использует механизм налогового стимулирования, то есть переносит часть затрат на себя. Ограниченность предметов лизинговых отношений исключает нецелевое использование денежных средств, определяя значимую роль лизинга в структурной перестройке экономики страны.

В среде заинтересованных экономических субъектов существует мнение, что весомым недостатком закона «О финансовой аренде (лизинге)» является отсутствие возможности для продавца основных средств выступать в роли лизингодателя, но в данной ситуации необходимо и провести законодательно грань между лизингом, арендой и товарным кредитом. Например, это можно сделать введя минимальное ограничение на срок передачи в лизинг имущества в долях от периода полезного использования. Вообще не стоит спешить с предоставлением данной возможности, так как это может повлечь за собой отвлечение средств из производства для финансирования лизинговых операций, а ведь лизинг направлен не только на развитие потенциальных лизингополучателей, но и на расширение объемов сбыта производителей средств производства, хотя здесь можно предусмотреть максимальный пороговый уровень использования собственных средств при финансировании лизинговых операций.

На сегодня в России законодательно не урегулирован вопрос существования оперативного лизинга из-за его схожести по своей сути с арендными отношениями. В соответствии с Международным стандартом бухгалтерского учета № 17 понятие «финансовый лизинг» было введено с целью отражения в бухгалтерском учете у лизингополучателя наличия обязательств перед лизингодателем. Перечень критериев отнесения лизинговой сделки к финансовой аренде просто включает в себя обязательство выкупа лизингового имущества по остаточной стоимости. В федеральном законе Российской Федерации «О финансовой аренде (лизинге)» предусмотрена как возможность постановки основных средств на баланс лизингополучателя, так и лизингодателя. Для решения данной проблемы можно использовать опыт стран с устоявшимися лизинговыми отношениями, а можно пойти своим путем, например, законодательно оформить обязанность лизингодателя заменить морально устаревшее оборудование новым, данный способ обеспечивает эффективность налогового стимулирования лизинговой деятельности при сложившемся понимании оперативного лизинга в России. Возможно, в качестве предметов оперативного лизинга нецелесообразно использование отдельных видов транспортных средств (легковых автомобилей) в том случае, если они предназначены не для использования по основному профилю деятельности, а для обеспечения административных потребностей. Данный момент актуален и для финансового лизинга. Потенциал рынка лизинговых услуг можно определить как совокупную стоимость основных фондов со 100%-ым износом, функционирующим в экономике, так как производимая с их помощью продукция востребована рынком. Структура лизинговых услуг, динамика их развития свидетельствуют о том, что рост рынка по некоторым емким сегментам является не столь существенным, чтобы обеспечить расширенное воспроизводство основных средств, например, по строительной технике и оборудованию. По мнению представителей лизинговых компаний это во многом связано с отсутствием гарантий получения лизинговых платежей в срок и в полном объеме от строительных организаций, также не вызывает оптимизма судебная практика взыскания задолженности лизингополучателей. Рост отдельных сегментов рынка, например, железнодорожного подвижного состава, обладает определенными особенностями, для них характерно монопольное положение отдельных компаний. Для обеспечения гарантий получения лизинговых платежей, снижения рисков, обеспечения конкурентной среды на рынке лизинговых услуг необходимы соответствующие законодательные инициативы.

Улучшение финансового положения российских предприятий, экономический рост, наличие в стране значительного кредитного потенциала должны повлиять на рост не только количественных, но и качественных показателей развития лизингового бизнеса. На протяжении последних шести лет наблюдаются тенденции увеличения не только средней стоимости лизинговых сделок, размеров авансовых платежей, но и роста среднего срока действия лизингового договора, расширения спектра услуг, оказываемых лизингодателями, в частности логистического обслуживания, разработки технико-экономических обоснований, анализа рынков оборудования. Некоторые лизингодатели предлагают схемы полнооперационного лизинга с техническим и организационным сопровождением («Глобус-лизинг»), заключение договоров на основе скоринговых оценок («Europlan»). Некоторые лизингодатели ведут зачет остаточной стоимости в счет начинающихся новых лизинговых сделок. Многие крупные российские лизингодатели в 2001-2008 гг. получили доступ к относительно дешевым деньгам западных банков на срок до 7 лет.

Отдельно отметим неудовлетворительное состояние антимонопольного регулирования российского лизинга. В соответствии с нормативно-правовыми актами в области защиты конкуренции на финансовых рынках доминирующей можно считать ту компанию, доля которой превышает 10% на федеральном уровне и 25% рынка лизинговых услуг на региональном. Данный подход абсолютно не учитывает того факта, что лизинг относится к растущему сегменту финансовых услуг с высокой амплитудой объемов сделок в разные периоды времени, с различной концентрацией по регионам. Данная методика уменьшает стимулы к расширению инвестиционной деятельности и дает возможность антимонопольным органам использовать свои полномочия в рамках законодательной неопределенности. Органы государственного контроля должны более пристальное внимание уделять анализу деятельности лизинговых структур с ограниченным по тем или иным субъективным причинам числом клиентов, так как именно в подобных ситуациях может иметь место дискриминация хозяйствующих субъектов, не входящих в состав определенного холдинга, акционерного общества, и даже «лжелизинг».

Учитывая все вышесказанное, можно сделать вывод о том, что рынок лизинговых услуг в России на практике, своим интенсивным развитием доказал существование неоспоримых конкурентных преимуществ перед иными способами финансирования капиталовложений. Тем не менее, для дальнейшего роста и выполнения им задач структурной перестройки экономики, придания ее развитию инновационного характера необходимо в первую очередь совершенствование законодательной базы, повышение правовой защищенности лизинговых схем. Перспективы развития рынка лизинговых услуг непосредственно связаны с динамикой общехозяйственной конъюнктуры:

1. Лизинг в России является динамично развивающимся видом инвестиционной деятельности. Ежегодный прирост объемов лизинговых операций по оценкам независимых экспертов составляет 40-50%. Это происходит на фоне роста инвестиций в экономику России в целом.

2. Финансовая аренда (лизинг) на сегодняшний день обладает всеми признаками сформировавшейся отрасли финансовых услуг, обладающей собственными отличительными признаками:

а) специальное законодательство;

б) наличие ряда норм в НК РФ, ГК РФ, Таможенном кодексе, бюджетном законодательстве, отражающих специфику налогообложения, таможенного регулирования и бухгалтерского учета лизинговых операций;

в) присоединение России к специальной Международной конвенции УНИДРУА;

г) наличие в инвестиционных программах федерального и регионального значения блока инвестиций по схеме финансовой аренды (лизинга)

Кроме того, за 10 лет официальной истории лизинга в России сформировались объемные, качественные и структурные показатели, которые позволяют позиционировать финансовую аренду как инвестиционный инструмент, оказывающий значительное влияние на развитие экономики страны и социальной сферы:

- Лизингу в России 10 лет. Накоплен положительный опыт работы, сформированы традиции рыночных отношений.

- Официальные данные свидетельствуют о наличии 2500 ЛК в 2001 году. Около 30000 занятых лизинговой деятельностью.

- Наличие ЛК в каждом регионе страны.

- Структура рынка разнообразна: различные типы компаний, различные виды оборудования, различные способы привлечения ресурсов

- Лизинговые компании являются объектом антимонопольного регулирования и финансового мониторинга.

- По результатам деятельности ЛК проводится государственный статистический учет.

- Арбитражная практика достаточно обширна, хотя и не обобщена.

- Ежегодно проводятся рейтинги лизинговых компаний.

- Темпы роста – не менее 40%.

- Суммарный объем новых заключенных договоров в 2004 году – более 5 млрд. долларов.

- В отдельных секторах наблюдается высокий уровень конкуренции.

- Дипломы, научные работы (звание КЭН), публикации в СМИ, специализированные агентства.

- Ежегодно проводятся международные конференции «Лизинг в России» как у нас в стране, так и за рубежом.

3. Государство является активным игроком на рынке лизинга в ключевых отраслях экономики страны. Участвует в создании отраслевых лизинговых компаний, субсидирует процентные ставки по коммерческим кредитам, предназначенным для поставки оборудования в лизинг. Однако, начиная с 2002 года, регулирующая функция государства по линии совершенствования законодательной и особенно нормативной базы финансовой аренды (лизинга) как отрасли в целом - снизилась. В результате чего в правоприменительной практике работы компаний отмечается несоответствие действующих нормативных документов законодательству о лизинге и налоговому законодательству, что приводит к неоднозначной трактовке контролирующими органами отдельных норм законодательства не в пользу лизинговых компаний. Более того, отдельными ведомствами (например, ЦБ РФ), судебными институтами подчас принимаются решения по частным вопросам, которые, которые, казалось бы, не имеют отношения к лизинговой деятельности напрямую. Однако лизинговые компании неявным образом присутствуют в числе субъектов рынка, деятельность которых регулируется этими решениями, что часто не учитывается авторами. В результате чего, в силу высокого правового статуса этих институтов иногда такое частное решение обретает силу директивы для контролирующих экономическую деятельность государственных структур, что отрицательно влияет на стабильность работы лизинговых компаний и ухудшает их финансово-экономическое состояние. Кроме того, прецеденты решений арбитражных судов и налоговых органов одних территориальных образований часто не принимаются во внимание этих же органов других территориальных образований. При наличии, по мнению участников конференции, значительного числа таких прецедентов касательно лизинговой деятельности, к сожалению, до сих пор арбитражная практика не сформирована и поэтому отсутствует основа для формирования обобщающих определений по тем или иным вопросам правоприменительной практики в сфере лизинга со стороны высших арбитражных судебных инстанций.

4. Отмена лицензирования лизинговой деятельности не привела к ускоренному росту числа лизинговых компаний – организаций, у которых лизинговая деятельность является профильной и составляет не менее 40% от годового оборота. На рынке сегодня стабильно работает не более 250-300 компаний, которые постоянно участвуют в различного рода опросах и стремятся сделать свой бизнес прозрачным и публичным, в соответствии с международными стандартами. На сегодняшний день наблюдается достаточно четкая стратификация российского рынка услуг финансовой аренды (лизинга) по критериям Таблицы 10. Каждая из страт (групп) компаний сконцентрирована на работе в определенном сектором рынка (отрасль, группа лизингополучателей, экономический статус лизингополучателей, тип оборудования, источники инвестиционных ресурсов) или имеет свою стратегию работы на рынке. Компании, принадлежащие к одной из страт, в своей деятельности практически не пересекаются с субъектами других страт. Возможно, это является одной из причин, почему на рынке лизинга невысокий уровень конкуренции (за исключением лизинга автотранспорта). Каждая группа обладает определенными лоббистскими возможностями, которые она реализует как для личных, так и для общественных целей. В таблице сделана экспертная оценка общественной активности групп компаний. С позиции реализации стратегии саморегулирования рынка лизинга наиболее вероятным субъектом стратегии является последняя, пятая группа. Группы 1 и 3 могут рассматриваться как арбитры, эксперты и как мощный ресурс.

5. Определенная стратификация наблюдается и в среде лизингоплучателей.

Во-первых, это мощные, назовем их условно, государственные инвестиционные корпорации (ГИК), такие как РАО «ЕЭС», ГАЗПРОМ, ОАО «РЖД», АЭРОФЛОТ, АЛРОСА и им подобные. Сюда же можно отнести крупные предприятия с экспортно-ориентированным производством. Эта группа лизингополучателей характеризуется наличием собственной стратегией развития, большими лоббистскими возможностями, сложившимися достаточно жесткими корпоративными связями и, часто, жесткой вертикальной структурой управления. Эта группа является наиболее привлекательным лизингополучателем, но отличается высокими требованиями к лизинговым компаниям. Обычно внутри представителей группы создаются собственные ЛК и даже под отдельные проекты.

Во-вторых, это государственные (в том числе ВПК) предприятия, муниципальные учреждения, предприятия социальной сферы (больницы, образовательные учреждения и пр.). Работа с лизингополучтелями этой группы осложнена наличием большого количества внутренних инструкций, сложным решением вопроса гарантийных обязательств, большими административными рисками (руководят не собственники, а назначенцы и временно, а лизинг – дело длительное).

В-третьих, - представители малого и среднего бизнеса. Об этом говорилось выше.

В-четвертых, все остальные. Здесь часто речь идет о единичных контрактах (редко встречается револьверный лизинг в отличие от первой группы), о расширенном спектре дополнительных услуг со стороны ЛК (растаможивание, обучение и пр.), о необходимости большой разъяснительной работы.

Заключение

Лизинг в России - сравнительно новый вид деятельности. Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей нашей стране необходимо развивать лизинговые отношения. Но для этого нужно создать соответствующие условия. Как показывает опыт других передовых стран мира, этому уделяют самое пристальное внимание: соответствующее законодательство, налоговые льготы и т.д. Нашим производителям и предпринимателям нужно создать условия, при которых они стремились бы развивать этот род деятельности. Для этого в первую очередь следует добиваться появления лизинговых сделок с достаточно длинными сроками действия (не менее 3-х лет). Ведь именно такие договора будут нести реальные инвестиции в экономику.

На протяжении последних лет рынок лизинговых услуг в России динамично развивается, темпы роста лизинговых операций опережают (в долларовом измерении) рост валового внутреннего продукта.

Список использованных источников

1Васильев Н.М. и др. Лизинг как механизм развития инвестиций и предпринимательства. М.,1999. С. 21-35.)

2 Журнал Коммерческий транспорт № 3(95) май 2012 г.

3 Лизинговые и факторинговые операции: Методические разработки. - М.: Диамонд, 1992.

4 Лизинг и факторинг. -М.: Кредитно-фин. НИИ банков, 1991., 40 стр.

5 "Лизинговые операции коммерческих банков; финансово-кредитный механизм и банковские операции". - М.: Финансы и статистика, 1991.

6 "Финансовая аренда; лизинг". - М.: Приор, 1996.

- Причины и последствия мирового финансового кризиса

- Международный валютный фонд: цели, функции, особенности ( Сущность и история создания МВФ)

- Роль мотивации в поведении организации. Теория менеджмента

- Использование в деятельности менеджера концепций лидерства

- Правовые основы оперативно-розыскной деятельности (Анализ возможности использования в доказывании данных, полученных в результате оперативно-розыскной деятельности)

- Предпринимательский договор как понятие

- Бизнес-планирование. Открытие магазина автозапчастей

- Сущность процесса управления

- Анализ приемов и методов разрешения конфликтов

- Правовая основа облачных сервисов

- «Движение библиотечного фонда». Проектирование реализации операций бизнес-процесса

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческих банков