Теоретические аспекты применения метода экспертных оценок при принятии управленческих решений

Содержание:

Введение

Актуальность. Процедура оценивания факторов в процессе принятия управленческих решений требует специализированных знаний и высокого профессионализма в принятии решений. Существенным фактором повышения научного уровня процедуры оценки является применение при подготовке решений математических методов и моделей. Но математическая формализация инновационных задач часто неосуществима вследствие их качественной новизны и сложности. В связи с этим все шире применяются экспертные методы. Метод экспертов есть диагностика состояния социального объекта, установление достоверности информации о нем и окружающей его среде, прогнозирование его изменений и влияния на другие социальные объекты, а также выработка рекомендаций для принятия управленческих решений и социального проектирования в условиях, когда исследовательская задача трудно формализуема. Экспертная оценка – это комплекс логических и математико-статистических методов и процедур, направленных на получение от специалистов информации, необходимой для подготовки и выбора рациональных решений. Экспертный метод представляет собой методическую стратегию, совокупность приемов перевода количественных оценок в качественные, когда необходимо выработать научно обоснованное групповое управленческое решение или сформулировать мини-теорию нового явления или процесса. Таким образом, метод экспертных оценок применяется в ситуациях, когда выбор, обоснование и оценка результатов принятого решения не могут быть определены на основе точных расчетов.

На современном этапе перехода к инновационной экономике возрастают не только сложность управления, но и требования к качеству принимаемых решений. Повысить обоснованность решений и учесть многочисленные факторы, оказывающие влияние на их результаты, поможет применение разностороннего анализа, основанного как на расчетах, так и на аргументированных суждениях. Чем, по сути, и является метод экспертных оценок.

Цель работы – разработка рекомендаций по использованию метода экспертных оценок при принятии управленческих решений.

Для достижения цели поставлены следующие задачи:

- исследовать сущность метода экспертных оценок и рассмотреть его этапы;

- рассмотреть подходы к обработке мнений экспертов;

- определить необходимость применения метода экспертных оценок для принятия управленческих решений в области мотивирования персонала ООО «Зодчий»;

- применить метод экспертных оценок в процессе принятия управленческих решений в сфере мотивации персонала в ООО «Зодчий».

Объект исследования - ООО «Зодчий».

Предмет исследования – метод экспертных оценок как один из методов принятия управленческих решений.

Теоретической и методологической основой курсовой работы являются основные положения менеджмента, теории принятия управленческих решений и методы их экономического обоснования.

При проведении исследований в курсовой работе применялись следующие методы: системное исследование, обобщение, сравнение, методы экономического анализа, а также экспертного исследования.

Информационная основа выполнения курсовой работы – текущая и отчетная документация ООО «Зодчий», результаты проведенных опросов и оценок.

Глава 1. Теоретические аспекты применения метода экспертных оценок при принятии управленческих решений

1.1. Сущность метода экспертных оценок и его этапы

Метод экспертного опроса (анкетирование) заключается в том, что эксперту предлагается для заполнения анкета, содержащая набор вопросов, каждый из которых логически связан с центральной задачей исследования. Анкетный опрос предполагает жестко фиксированные порядок, содержание и форму вопросов, четкое указание формы ответов[1].

Основными принципами построения экспертных оценок выступают следующие: рассмотрение экспертов как своеобразных измерительных приборов для случаев, когда непосредственное измерение с помощью объективных методов или расчета невозможно или нецелесообразно; стремление к формализации информации экспертов с помощью соответствующих шкал и статистических методов; научно обоснованная организация проведения всех этапов экспертизы[2].

Основные этапы использования метода экспертных оценок:

1. Создание группы организаторов. На первом этапе осуществляется создание группы организаторов-аналитиков, отвечающих за проведение экспертизы: обеспечение благоприятных условий работы, статистическая обработка результатов.

2. Определение цели экспертизы и формулировка проблемы. Представление оцениваемых факторов или альтернатив должно быть в адекватном виде для количественной оценки. На втором этапе определяются проблема, цели, сроки выполнения, назначается руководитель, формулируется задача и между членами сформированной на первом этапе группы управления экспертизы распределяются их обязанности и права, выявляются источники финансового и материального обеспечения работ[3].

3. Определение вида экспертизы, выбор шкалы оценок и метода проведения экспертизы. На третьем этапе осуществляются: выбор вида окончательной экспертной оценки; уточнение методов опроса, места и времени его проведения; уточнение основных экспертных операций; подготовка распечатанной необходимой документации. Определение вида экспертизы заключается в выборе из следующих вариантов: индивидуальная – один или несколько экспертов, коллективная – определение долевого состава экспертов по каждой области деятельности, составление предварительного списка экспертов с учетом их местонахождения, анализ качеств экспертов и уточнение списка, получение согласия экспертов на участие в работе, формирование окончательного списка. При коллективной экспертной оценке важным вопросом является установление весовых коэффициентов, характеризующих компетентность каждого эксперта по анализируемой проблеме. В целях исследования рекомендуем к применению индивидуальный очный метод опроса. В настоящее время не существует способа, который позволял бы безоговорочно решить проблему назначения весовых коэффициентов для каждого эксперта[4]. Все известные приемы назначения весовых коэффициентов основываются на самооценке экспертов. При самооценке выясняется степень знакомства каждого эксперта с анализируемой проблемой: каждый эксперт по десятибалльной шкале оценивает степень своего знакомства с каждым вопросом анкеты. Основной недостаток прямой самооценки заключается в том, что на результат самооценки эксперта может оказать влияние целый ряд психологических факторов: опасение, что результаты самооценки станут достоянием гласности и, как следствие, боязнь прослыть невеждой среди подчиненных или сослуживцев; опасение, что результаты самооценки могут повредить служебному положению. В целях избежания получения на основе лишь метода самооценки необъективных весовых коэффициентов целесообразно использовать эвристический метод, то есть эксперты ранжируются в зависимости от их опыта, компетенций и листа самооценки по каждому вопросу[5].

4. Определение состава экспертной группы. На четвертом этапе определяется состав экспертной группы. При этом решаются следующие вопросы: количественный состав группы, компетентность каждого эксперта, способ информационного обеспечения экспертов. Необходимо отметить, что эксперты делятся на две категории: узкие специалисты и специалисты широкого профиля. Если в процедуре оценивания участвуют эксперты широкого профиля, то необходимо учитывать их компетентность. В случае, если привлекаются узкие специалисты, дающие оценку критериям только в области своей компетенции, то оценка компетентности не проводится[6].

5. Непосредственно проведение экспертного опроса. На пятом этапе осуществляется непосредственно проведение экспертного опроса. Экспертам предлагается указать меру ценностей путем установления соответствия между удовлетворенностью по критерию и баллами. Трудностью в данном случае выступает обеспечение единообразного понимания всеми участниками опроса критерия оценки и достижения сопоставимости оценочных шкал отдельных экспертов, без чего невозможно получение обобщенных мнений. Для решения этого вопроса эксперты могут совещаться при процедуре оценки[7].

6. Статистическая обработка результатов опроса и расчет показателей согласованности мнений. На шестом этапе использования метода экспертных оценок осуществляются: статистический анализ результатов на основе заполненных экспертами оценочных листов, проверка оценок на согласованность.

7. Подготовка заключительного отчета, рекомендаций[8].

1.2. Подходы к обработке мнений экспертов

Для обработки мнений экспертов должны быть применены методы, позволяющие существенно повысить точность решение тех задач, для которых нам необходимы экспертные оценки. Эти методы заключаются в комбинировании подхода, применяющего экспертные оценки, с подходами, которые позволяют оценить точность и согласованность мнений экспертов, входящих в рабочую группу[9]. В состав всех методов, как правило, входят такие этапы как:

1. Подбор экспертной группы (анализ необходимого числа экспертов, анализ профессионального опыта и знаний того или иного эксперта, являющегося кандидатом в группу);

2. Разработка методики эксперимента (опросные листы, мозговой штурм);

3. Проведение эксперимента;

4. Анализ результатов эксперимента[10].

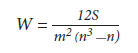

При подборе экспертной группы первый вопрос, возникающий у организатора исследования, каково же должно быть их количество? Количество экспертов в группе является одним из важнейших вопросов при использовании метода экспертных оценок, так как при слишком малом числе экспертов в группе мы неминуемо получим слишком сильную зависимость результатов эксперимента от оценки одного эксперта. С другой стороны, при слишком большой группе, мы рискуем получить несогласованные между собой оценки, которые не позволят получить достоверный результат эксперимента.

В некоторых исследованиях[11] реализуется утверждение, что количество экспертов должно быть не менее числа факторов, представленных им для анализа — (m ≥ n), где m — число экспертов в группе, n — число факторов.

В других работах[12] количество экспертов предлагается подбирать по формуле, учитывающей потенциальную ошибку эксперта. В общем виде данная формула выглядит так:

(1)

(1)

где b – ошибка экспертного анализа.

В иных источниках, зачастую, прописываются жесткие рамки максимального и минимального числа экспертов в группе: от 7 до 20 человек; от 10 до 30 человек; ровно 10 человек.

Исходя из этих предпосылок, группа из 10 человек — оптимальное решение вопроса формирования экспертной группы по всем возможным методам.

Следующий вопрос — разработка методики эксперимента, для которого нам необходимы оценки экспертов[13]. Существует несколько методик:

- метод ассоциаций, основанный на изучении схожего по свойствам объекта с другим объектом;

- метод парных (бинарных) сравнений, основанный на сопоставлении экспертом альтернативных вариантов, из которых надо выбрать наиболее предпочтительные;

- метод векторов предпочтений. Эксперт анализирует весь набор альтернативных вариантов и выбирает наиболее предпочтительные;

- метод фокальных объектов, основанный на перенесении признаков случайно отобранных аналогов на исследуемый объект;

- индивидуальный экспертный опрос. Опрос в форме интервью или в виде анализа экспертных оценок.

- метод средней точки. Формулируются два альтернативных варианта решения, один из которых менее предпочтителен. После этого эксперту необходимо подобрать третий альтернативный вариант, оценка которого расположена между значений первой и второй альтернативы.

Метод экспертных оценок является достаточно популярным методом получения информации и принятия решений, особенно в случаях чрезвычайной сложности проблемы, её новизны, то есть в условиях риска и неопределённости, а также когда невозможна математическая формализация процесса принятия решения.

Существует несколько вариантов получения экспертных оценок: метод Дельфи, мозговой штурм, метод сценариев, методы ранжирования, метод весовых коэффициентов, метод последовательных сравнений.

Наиболее распространёнными и простыми с точки зрения статистической обработки мнений экспертов являются методы ранжирования. Ранжирование – это расположение объектов в порядке возрастания или убывания какого-либо присущего им свойства. Ранжирование позволяет выбрать из исследуемой совокупности факторов наиболее существенные. Различают парное ранжирование, непосредственную оценку и простую ранжировку[14].

Парное сравнение – это установление предпочтения объектов при сравнении всех возможных пар. Здесь не нужно, как при ранжировании, упорядочивать все объекты, необходимо в каждой из пар выявить более значимый объект или установить их равенство. Этот метод предполагает сравнение каждых двух факторов по десятибалльной шкале. Каждый эксперт заполняет таблицу, присваивая каждой паре факторов в сумме 10 баллов, определяя долю каждого фактора в паре. Балльный метод или непосредственная оценка. Суть данного метода заключается в том, что эксперты ранжируют объекты анализа и присваивают каждой характеристике объекта оценку (балл). Таким образом, не только определяется наиболее предпочтительный объект, но и выявляется значимость его характеристик. Чаще всего оценка (балл) изменяется от 0 до 10, поскольку именно это интервал даёт более объективную оценку и не затрудняет работу экспертов[15].

Метод простой ранжировки заключается в том, что каждого эксперта просят расположить признаки в порядке предпочтения.

Метод ранжирования не лишён субъективизма, так же как и все остальные методы экспертных оценок. Но в некоторых ситуациях именно субъективный взгляд на проблему необходимо изучить. Например, при изучении мотивации работников. Поскольку мотивационные факторы работниками и руководителями могут восприниматься и оцениваться по-разному, применение метода экспертных оценок даёт возможность получить информацию для разработки эффективной системы мотивации и внесения корректив в уже существующую систему для повышения её эффективности.

Анализ результатов эксперимента — завершающий этап в проведении эксперимента с применением экспертных оценок. Отказ, по объективным причинам, от натурных экспериментов добавляет в данный этап дополнительные шаги, направленные на доказательство правильности выбора кандидатов в экспертную группу. Основанием для этого, конечно, являются оценки экспертов, которые мы должны должным образом проанализировать[16].

Первоначальный анализ, используемый при применении в эксперименте экспертных оценок — анализ коэффициента конкордации Кенделла[17]. Также данный коэффициент иногда называют коэффициентом множественной ранговой корреляции. Основной его задачей является выявление согласованности мнений экспертов по нескольким факторам. В общем виде формулу, используемую для нахождения данного коэффициента можно записать так:

(2)

(2)

где m — число экспертов в группе;

n — число факторов;

S — сумма квадратов разности рангов. Значение данного коэффициента колеблется в пределах от 0 до 1, где 0 — полная несогласованность мнений экспертов, а 1 — полная согласованность.

Данная проверка необходима, так как, если согласованность экспертов будет меньше 0,6 (минимальное значение сильной согласованности экспертных мнений), то все результаты эксперимента нам придется отбросить и начать подбор экспертной группы заново. Если же согласованность мнений экспертов будет больше 0,6, то данные эксперимента принимаются в дальнейшее исследование, основанное на статистической обработке по плану многоуровневого эксперимента[18].

Для оценки полученных результатов используют шкалы изменения, представленные в таблице 1.

Таблица 1

Виды шкал измерения[19]

|

№ |

Вид шкалы |

Группы допустимых |

Описание |

Допустимые |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. |

Шкала наименований (номинальная) |

все взаимно-однозначные преобразования |

В этой шкале числа |

мода |

||

|

2. |

Порядковая шкала |

все строго возрастающие преобразования |

В этой шкале числа |

члены вариационного ряда (медианы) |

||

|

3. |

Шкала |

линейные возрастающие преобразования |

На шкале нельзя отметить ни естественное начало отсчета, ни естественную единицу измерения |

среднее арифметическое |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

||

|

4. |

Шкала |

линейные возрастающие преобразования без свободного члена |

Есть естественное |

только степенные средние и среднее геометрическое |

||

|

5. |

Абсолютная шкала |

тождественное преобразование |

Результаты измерений |

При анализе мнений экспертов можно применять самые разнообразные статистические методы. Поскольку ответы экспертов во многих процедурах экспертного опроса – не числа, а такие объекты нечисловой природы, как градации качественных признаков, ранжировки, разбиения, результаты парных сравнений, нечеткие предпочтения, то для их анализа оказываются полезными методы статистики объектов нечисловой природы[20]. Выводы, сделанные на основе данных, измеренных в шкале определенного типа, не должны меняться при допустимом преобразовании шкалы измерения этих данных[21]. При анализе используют одновременно метод средних арифметических рангов (среднее арифметическое), и методов медианных рангов (медианы)[22]. Такая рекомендация находится в согласии с концепцией устойчивости, рекомендующей использовать различные методы для обработки одних и тех же данных с целью выделить выводы, получаемые одновременно при всех методах[23]. Такие выводы, видимо, соответствуют реальной действительности, в то время как заключения, меняющиеся от метода к методу, зависят от субъективизма исследователя, выбирающего метод обработки исходных экспертных оценок.

Выводы по Главе

Таким образом, проведенное исследование позволяет сделать вывод, что метод экспертных оценок при принятии управленческих решений – это процесс, при котором квалифицированный специалист, на основании соответствующей методики и научных знаний в производственном процессе, являющимся объектом экспертизы, проводит анализ полученной от ответственного заказчика, информации и предоставляет мотивированное, документально обоснованное и научно подтвержденное экспертное заключение, направленное на разработку заключения на всех этапах цикла выработки, принятия и реализации управленческих решений.

Отличительными особенностями данного метода являются: научно обоснованная организация проведения всех этапов; применение количественных методов при обработке результатов и оценке суждений экспертов; определение статистической значимости полученных коэффициентов.

Глава 2. Практические аспекты применения метода экспертных оценок для разработки управленческих решений в сфере мотивации персонала ООО «Зодчий»

2.1.Краткая характеристика предприятия

ООО «Зодчий» - коммерческая организация, главным видом деятельности которой является строительство деревянных домов и бань.

История компании начинается в 1992 г. В 1993 г. разработана стратегия и миссия компании. Основной целью работы было определено формирование рынка профессионального дачного домостроения. И «Зодчий» предложил своим покупателям новый революционный подход: «Без предоплаты, качественно, с гарантией». Введение системы постоплаты (заказчик платит за работы после их завершения) стало качественным скачком, давшим возможность не только отстроиться от конкурентов, занять лидерскую позицию и завоевать доверие покупателей, но и задать новую планку всему строительному сообществу.

В 1994 г. запущена первая технологическая линия для массового производства дачных деревянных быстро-сборных щитовых домов. Это позволило «Зодчему» снизить цены и сократить сроки строительства. И главное, благодаря приложенным усилиям «Зодчий», впервые на рынке дачного домостроения, смог не только заявить, но и гарантировать выполнение сроков строительства.

В 1996 г. освоена и внедрена каркасная технология, а в 1999 г. организован отдел индивидуального строительства.

В 2001 г. приобретен деревоперерабатывающий комбинат в г. Шарья, что позволило в 2004 г. начать массовое производства высококачественных пагонажных изделий (вагонка, доска пола, столярные изделия), соответствующих европейским стандартам качества.

В 2010 г. начата модернизация домостроительного комбината (ДСК) в г. Бронницы, которая закончилась в 2012 г.

В 2014 г. предприятие ввело 20-летнюю гарантию. Гарантийные сроки, установленные «Зодчим» на материал собственного производства – стали его новым конкурентным преимуществом. ООО «Зодчий» первым в России установил на клееный брус собственного производства гарантию до 20 лет. В 2015 г. проведено увеличение гарантийного строка на 180-й клееный брус до 23 лет.

Основные показатели деятельности предприятия представлены в таблице 2.

Таблица 2

Основные показатели работы

ООО «Зодчий» за 2014-2015 гг.[24]

|

Наименование показателей |

2015 год |

2014 год |

Темп роста, % |

|

|

Выручка от реализации продукции и услуг, млн. руб. |

2 949,1 |

4 237,6 |

143,69 |

|

|

Себестоимость реализованной продукции и услуг, млн. руб. |

2902,80 |

4144,30 |

142,77 |

|

|

Прибыль от продаж, млн. руб. |

46,3 |

93,3 |

201,51 |

|

|

Рентабельность реализованной продукции и услуг, % |

1,60 |

2,20 |

- |

|

|

Чистая прибыль, млн. руб. |

14,6 |

41,1 |

281,51 |

ООО «Зодчий» в 2015 г. реализовало продукции на 2 780,9 млн. руб., что на 43,69 % выше показателя 2014 г. При этом темпы роста себестоимости продаж были ниже и составили в 2015 г. 142,77 %. В результате опережающего роста выручки прибыль от продаж в 2015 г. более, чем в два раза превышает показатель 2014 г. Общество по результатам 2015 г. получило чистую прибыль 41,1 млн. руб., что почти в три раза выше, чем в 2014 г. Отметим также рост рентабельности продаж в 2015 г. на 0,6 п.п.

Организационная структура предприятия представлена на рисунке 1. Она построена по линейно-функциональному принципу.

Генеральный директор

Зам.ген. директора по экономике и финансам

Зам.ген. директора по производству

Главный бухгалтер

Первый зам.ген. директора - главный инженер

Зам.ген.

директора по развитию

Зам.ген. директора по закупкам

Зам.ген. директора

по

персоналу

Зам главного инженера по сопровождению производства

Зам главного инженера по качеству

Цех оперативного ремонта (ЦОР)

Отдел анализа эффективности средств производства (ОАЭСП)

Отдел главного механика (ОГМ)

Отдел охраны труда (ООТ)

Бюро по рекламации и работе по анализу дефектов (БРРАД)

Бюро метрологического обеспечения и методов контроля (БМОиМК)

Отдел технического контроля (ОТК)

Отдел входного контроля (ОВиЛК)

Бюро менеджмента качества и стандартизации (БМКиС)

Рисунок 1 - Организационная структура предприятия

Динамика трудовых ресурсов предприятия представлена в таблице 4.

Таблица 4

Анализ обеспеченности трудовыми ресурсами ООО «Зодчий» за 2013-2015 гг.[25]

|

Категории работающих |

Среднесписочная численность, чел. |

Отклонения 2015 года от |

|||||

|

2013 |

2014 |

2015 |

2013 года |

2014 года |

|||

|

Чел (+/-) |

Темп прироста, % |

Чел (+/-) |

Темп прироста, % |

||||

|

Рабочие, в том числе |

750 |

760 |

760 |

10 |

1,33 |

- |

- |

|

основные |

640 |

640 |

640 |

- |

- |

- |

- |

|

вспомогательные |

110 |

120 |

120 |

10 |

9,09 |

- |

- |

|

Служащие, в том числе |

490 |

500 |

500 |

10 |

2,04 |

- |

- |

|

руководители |

90 |

90 |

90 |

- |

- |

- |

- |

|

специалисты |

380 |

400 |

400 |

20 |

5,26 |

- |

- |

|

прочие служащие |

20 |

10 |

10 |

-10 |

-50,00 |

- |

- |

|

Всего работающих |

1240 |

1260 |

1260 |

20 |

1,61 |

- |

- |

Из данных таблицы 3 видно, что за 2014 г. отмечается увеличение кадрового состава предприятия. В 2014 г. численность работающих увеличилась на 20 чел., или на 1,61%. При этом прирост численности произошел за счет увеличения численности вспомогательных рабочих (на 10 чел., или на 9,09%) и специалистов – на 20 чел., или на 5,26%. Численность прочих служащих сократилась на 10 работников. В 2015 г. изменения численности работников не происходило.

В таблице 4 проанализируем динамику структуры персонала на предприятии за 2013-2015 гг. Из данных таблицы 4 видно, что в 2014 г. происходит некоторое сокращение удельного веса рабочих в общей численности персонала (на 0,16 процентного пункта) с соответствующим увеличение удельного веса служащих. В целом же значительных изменений в структуре персонала не отмечается. Более 60% работников являются рабочими.

Таблица 4

Структура численности работающих по категориям в 2013-2015 гг.[26]

|

Категории работающих |

Структура численности, % |

Отклонения 2015 года от (+/-) |

|||

|

2013 |

2014 |

2015 |

2013 года |

2014 года |

|

|

Рабочие |

60,48 |

60,32 |

60,32 |

-0,16 |

- |

|

основные |

51,61 |

50,79 |

50,79 |

-0,82 |

- |

|

вспомогательные |

8,87 |

9,53 |

9,53 |

0,66 |

- |

|

Служащие, в том числе |

39,52 |

39,68 |

39,68 |

0,16 |

- |

|

руководители |

7,26 |

7,14 |

7,14 |

-0,12 |

- |

|

специалисты |

30,65 |

31,75 |

31,75 |

1,10 |

- |

|

прочие служащие |

1,61 |

0,79 |

0,79 |

-0,82 |

- |

Существенное влияние на эффективность использования трудовых ресурсов оказывает характер и уровень движения кадров на предприятии, которые отражены в таблице 5.

Таблица 5

Движение кадров на предприятии[27]

|

Показатели |

Ед. изм. |

2013 год |

2014 год |

2015 год |

Отклонения 2015 года от (+/-) |

|

|

2013 |

2014 |

|||||

|

Среднесписочная численность всего |

Чел. |

1240 |

1260 |

1260 |

20 |

- |

|

в том числе рабочих |

Чел. |

750 |

761 |

762 |

9 |

- |

|

Принято на работу всего |

Чел. |

71 |

83 |

90 |

19 |

7 |

|

в том числе рабочих |

Чел. |

62 |

71 |

73 |

11 |

2 |

|

Уволено с работы всего |

Чел. |

51 |

81 |

93 |

42 |

12 |

|

в то числе по собственному желанию |

Чел. |

51 |

81 |

73 |

22 |

-8 |

|

в том числе рабочих |

Чел. |

51 |

72 |

73 |

22 |

1 |

|

Коэффициент приема кадров всего |

0,06 |

0,06 |

0,07 |

0,01 |

0,01 |

|

|

в том числе рабочих |

0,08 |

0,09 |

0,09 |

0,01 |

- |

|

|

Коэффициент выбытия кадров, всего |

0,04 |

0,06 |

0,07 |

0,03 |

0,01 |

|

|

в том числе рабочих |

0,07 |

0,09 |

0,09 |

0,02 |

- |

|

|

Коэффициент оборота кадров, всего |

0,10 |

0,13 |

0,14 |

0,04 |

0,01 |

|

|

в том числе рабочих |

0,15 |

0,18 |

0,18 |

0,03 |

- |

|

|

Коэффициент текучести кадров |

0,04 |

0,06 |

0,06 |

0,02 |

- |

|

Анализ данных, представленных в таблице 5, показывает, что по сравнению с 2013 г. в 2015 г. количество принятых на работу увеличилось на 19 работников, а по сравнению с 2014 г. – на 7 чел. Коэффициент приема кадров в 2013-2014 гг. оставался неизменным и составлял 6%, в 2015 г. увеличился до 7%. Число уволенных работников в 2015 г. увеличилось на 42 чел. по сравнению с 2013 г., а по сравнению с 2014 г. – на 12 чел. Коэффициент выбытия кадров в 2014 г. возрос на 2 процентных пункта, а в 2015 г. – еще на 1 процентный пункт по сравнению с 2014 г. Негативным фактом является увеличение коэффициента текучести кадров в 2015 г. с 4% до 6%.

Высокий уровень текучести кадров обуславливает необходимость принятия управленческих решений в сфере мотивации труда.

2.2. Исследование мотивирующих факторов на предприятии с использованием метода экспертных оценок

Целями анализа являются получение информации о мотивирующих факторах и разработка мер по совершенствованию системы мотивации в организации: от выработки политики мотивации до определения способов индивидуальной мотивации конкретных работников.

Для проведения анкетирования было выбрано 30 работников организации из разных отделов и служб. Респондентам было предложено проранжировать по мере важности факторы, более всего влияющие на мотивацию к работе. Анкетирование проводилось анонимно. Анкета содержала следующие вопросы:

Как вы считаете, какие из перечисленных факторов более всего влияют на вашу мотивацию к работе? Расположите их в порядке убывания по степени важности.

1. Материальная удовлетворённость.

2. Условия труда.

3. Психологический комфорт.

4. Продвижение по службе.

5. Творческий характер работы.

6. Удовлетворённость результатами труда.

Результаты анкетирования представлены в табл. 6.

Таблица 6

Ранжирование факторов мотивации по мере их важности[28]

|

Анкета |

Номер фактора |

Сумма |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

1 |

2 |

3 |

5 |

4 |

6 |

21 |

|

2 |

1 |

3 |

4 |

2 |

5 |

6 |

21 |

|

3 |

1 |

3 |

2 |

4 |

6 |

5 |

21 |

|

4 |

1 |

4 |

3 |

6 |

2 |

5 |

21 |

|

5 |

3 |

2 |

1 |

5 |

4 |

6 |

21 |

|

б |

1 |

2 |

3 |

5 |

6 |

4 |

21 |

|

7 |

1 |

2 |

4 |

5 |

3 |

6 |

21 |

|

8 |

2 |

3 |

1 |

4 |

5 |

6 |

21 |

|

9 |

1 |

3 |

2 |

4 |

6 |

5 |

21 |

|

10 |

2 |

1 |

3 |

5 |

6 |

4 |

21 |

|

11 |

1 |

2 |

5 |

4 |

6 |

3 |

21 |

|

12 |

1 |

3 |

2 |

4 |

5 |

6 |

21 |

|

13 |

2 |

1 |

3 |

5 |

4 |

6 |

21 |

|

14 |

1 |

2 |

4 |

3 |

5 |

6 |

21 |

|

15 |

1 |

3 |

2 |

5 |

4 |

6 |

21 |

|

16 |

1 |

2 |

3 |

5 |

6 |

4 |

21 |

|

17 |

1 |

3 |

4 |

2 |

6 |

5 |

21 |

|

18 |

2 |

4 |

1 |

3 |

5 |

6 |

21 |

|

19 |

1 |

2 |

3 |

5 |

6 |

4 |

21 |

|

20 |

2 |

1 |

3 |

5 |

6 |

4 |

21 |

|

21 |

2 |

3 |

4 |

1 |

6 |

5 |

21 |

|

22 |

1 |

2 |

5 |

4 |

6 |

3 |

21 |

|

23 |

1 |

3 |

2 |

4 |

6 |

5 |

21 |

|

24 |

1 |

4 |

3 |

6 |

z |

5 |

21 |

|

25 |

1 |

3 |

2 |

5 |

4 |

6 |

21 |

|

26 |

3 |

1 |

2 |

5 |

6 |

4 |

21 |

|

27 |

1 |

3 |

2 |

4 |

6 |

5 |

21 |

|

28 |

1 |

3 |

4 |

6 |

3 |

5 |

21 |

|

29 |

1 |

2 |

3 |

4 |

5 |

6 |

21 |

|

30 |

2 |

3 |

1 |

5 |

4 |

6 |

21 |

|

Всего |

41 |

75 |

84 |

130 |

147 |

153 |

630 |

Фактор, у которого сумма рангов наименьшая, считается наиболее значимым фактором мотивации. Процедура ранжирования факторов завершается расчётом коэффициента конкордации, показывающим степень согласованности мнений экспертов. Коэффициент конкордации изменяется от 0 до 1. Чем более согласованы мнения экспертов, тем он ближе к 1. Коэффициент конкордации можно рассчитать по формуле (2).

Средняя сумма рангов рассчитывается по формуле:

S = m*(n + 1)/2. (3)

Промежуточные расчёты произведены в табл. 7.

Таблица 7

Оценка согласованности мнений экспертов[29]

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Сумма рангов |

41 |

75 |

84 |

130 |

147 |

153 |

|

2. Среднеарифметическая сумма рангов |

105 |

105 |

105 |

105 |

105 |

105 |

|

3. Алгебраическая разность |

-64 |

-30 |

-21 |

25 |

42 |

48 |

|

4. Квадрата разностей |

4096 |

900 |

441 |

625 |

1764 |

2304 |

Сумма квадратов алгебраических разностей К = 10 130. Коэффициент конкордации равен 0,6432.

Значимость коэффициента конкордации проверяется на основе – критерия Пирсона, который может быть вычислен по следующей формуле:

(4)

(4)

В нашем случае коэффициент Пирсона = 135, что выше критического табличного значения (43,77) при вероятности 0,95, что подтверждает значимость коэффициента.

При изучении мотивации высокий уровень согласованности мнении анкетируемых говорит о том, что во всех отделах и службах организации доминируют одни и те же мотивационные факторы. Если коэффициент конкордации меньше 0,4, то мнения анкетируемых не согласованы - значит действуют разные мотивационные факторы в разных группах работников. В этом случае необходимо изучить уровень оплаты труда, особенности условий труда различных категорий работников, их возраст, уровень образования, характер выполняемых функциональных обязанностей. На основе данных различий работники делятся на группы, и в каждой группе изучаются мотивационные факторы. Тогда система мотивации будет иметь свою специфику исходя из особенностей отдельных групп работников.

Следующий этап анализа мотив анионных факторов — количественное определение доли каждого фактора. Долю каждого фактора можно определить методом парных сравнений (см. табл. 8).

Таблица 8

Эксперт 1: попарное сравнение факторов[30]

|

Фактор |

1 |

2 |

3 |

4 |

5 |

6 |

Сумма |

|

1 |

- |

6 |

7 |

- |

8 |

9 |

37 |

|

1 |

4 |

- |

6 |

8 |

7 |

9 |

34 |

|

3 |

3 |

4 |

- |

6 |

7 |

8 |

28 |

|

4 |

3 |

1 |

4 |

- |

4 |

7 |

20 |

|

5 |

2 |

3 |

3 |

6 |

- |

8 |

22 |

|

6 |

1 |

1 |

1 |

3 |

2 |

- |

9 |

|

Итого |

13 |

16 |

22 |

30 |

28 |

41 |

150 |

Для матрицы шесть на шесть каждый эксперт должен сделать 15 оценок по 10 баллов. После получения (см. табл. 9), анкет попарного сравнения от экспертов результаты суммируются.

Таблица 9

Сводная анкета попарного сравнения[31]

|

Фактор |

1 |

2 |

3 |

4 |

5 |

6 |

Сумма |

|

1 |

- |

289 |

238 |

237 |

267 |

327 |

1358 |

|

1 |

180 |

- |

161 |

165 |

193 |

202 |

901 |

|

3 |

166 |

135 |

- |

159 |

180 |

206 |

S46 |

|

4 |

117 |

97 |

135 |

- |

82 |

154 |

5S5 |

|

5 |

95 |

92 |

85 |

78 |

- |

86 |

436 |

|

6 |

71 |

59 |

84 |

79 |

81 |

- |

374 |

|

Итого |

629 |

672 |

703 |

718 |

803 |

975 |

4500 |

Доля каждого фактора представлена в табл. 10.

Таблица 10

Доля факторов в общем объёме совокупности[32]

|

Фактор |

Расчёт |

Доля факторов, % |

|

1 |

2 |

3 |

|

1 |

1353 : 4500 = 0,2893 |

30,18 |

|

2 |

901 : 4500 = 0,2020 |

20,02 |

|

3 |

846 : 4500 = 0,1886 |

18,80 |

Продолжение таблицы 10

|

1 |

2 |

3 |

|

4 |

585 : 4500 = 0,1300 |

13,00 |

|

5 |

436 : 4500 = 0,1182 |

9,69 |

|

б |

374: 4500 = 0,0177 |

8,31 |

Таким образом, по результатам исследования факторов мотивации в организации можно сделать следующие выводы:

1. основным мотивирующим фактором является материальная удовлетворённость от работы. Это даёт возможность использовать материальное стимулирование для повышения производительности и эффективности труда. В данной организации имеет смысл разработать систему стимулирования и премирования, увязывающую материальное вознаграждение и результаты труда;

2. на втором месте по значимости находятся факторы, связанные с условиями труда и психологическим комфортом на работе (20,02 и 18,8 % соответственно). Следует это учитывать при введении новых технологий, систем оплаты труда, то есть при изменении условий, влияющих на данные мотивационные факторы;

3. факторы, связанные с карьерным ростом, творческим характером труда, результатами труда, имеют довольно небольшое влияние на мотивацию к работе. Если это не связано со спецификой работы, возможно нужны дополнительные исследования, дающие возможность выяснить причины столь низкой ориентации на внутреннюю удовлетворённость от работы. Низкий уровень данных факторов необходимо учитывать при делегировании заданий, связанных с новыми должностными обязанностями, ответственностью. При отсутствии дополнительных материальных стимулов процесс делегирования может блокироваться, что отразится на качестве выполняемой работы. Если нет заинтересованности в получаемых результатах труда, если их достижение не контролируется, работники могут прийти к выводу, что их работа просто не имеет какой-либо ценности.

Создание и поддержание мотивации является достаточно сложным делом. Действенные мотивационные факторы трансформируются в зависимости от особенностей работников, поставленных задач и времени. Поэтому необходимо исследовать мотивационные факторы, определяющие поведение работников, и на этой основе формировать систему мотивации и стимулирования в организации.

Выводы по Главе

Практические аспекты применения методов экспертных оценок в процессе принятия управленческих решений рассмотрены на примере ООО «Зодчий» - коммерческой организации, главным видом деятельности которой является строительство деревянных домов и бань.

Проведенный анализ показал, что негативным фактом в ООО «Зодчий» является увеличение коэффициента текучести кадров в 2015 г. с 4% до 6%. Высокий уровень текучести кадров обуславливает необходимость принятия управленческих решений в сфере мотивации труда.

Для проведения анкетирования было выбрано 30 работников организации из разных отделов и служб. Респондентам было предложено проранжировать по мере важности факторы, более всего влияющие на мотивацию к работе.

Экспертная оценка показала, что:

1) основным мотивирующим фактором является материальная удовлетворённость от работы. В ООО «Зодчий» имеет смысл разработать систему стимулирования и премирования, увязывающую материальное вознаграждение и результаты труда;

2) на втором месте по значимости находятся факторы, связанные с условиями труда и психологическим комфортом на работе. Следует это учитывать при введении новых технологий, систем оплаты труда, то есть при изменении условий, влияющих на данные мотивационные факторы;

3) факторы, связанные с карьерным ростом, творческим характером труда, результатами труда, имеют довольно небольшое влияние на мотивацию к работе. Низкий уровень данных факторов необходимо учитывать при делегировании заданий, связанных с новыми должностными обязанностями, ответственностью.

Заключение

Метод экспертных оценок при принятии управленческих решений – это процесс, при котором квалифицированный специалист, на основании соответствующей методики и научных знаний в производственном процессе, являющимся объектом экспертизы, проводит анализ полученной от ответственного заказчика, информации и предоставляет мотивированное, документально обоснованное и научно подтвержденное экспертное заключение, направленное на разработку заключения на всех этапах цикла выработки, принятия и реализации управленческих решений.

Отличительными особенностями данного метода являются: научно обоснованная организация проведения всех этапов; применение количественных методов при обработке результатов и оценке суждений экспертов; определение статистической значимости полученных коэффициентов.

Практические аспекты применения методов экспертных оценок в процессе принятия управленческих решений рассмотрены на примере ООО «Зодчий» - коммерческой организации, главным видом деятельности которой является строительство деревянных домов и бань.

Проведенный анализ показал, что негативным фактом в ООО «Зодчий» является увеличение коэффициента текучести кадров в 2015 г. с 4% до 6%. Высокий уровень текучести кадров обуславливает необходимость принятия управленческих решений в сфере мотивации труда.

Для проведения анкетирования было выбрано 30 работников организации из разных отделов и служб. Респондентам было предложено проранжировать по мере важности факторы, более всего влияющие на мотивацию к работе.

Экспертная оценка показала, что:

1) основным мотивирующим фактором является материальная удовлетворённость от работы. В ООО «Зодчий» имеет смысл разработать систему стимулирования и премирования, увязывающую материальное вознаграждение и результаты труда;

2) на втором месте по значимости находятся факторы, связанные с условиями труда и психологическим комфортом на работе. Следует это учитывать при введении новых технологий, систем оплаты труда, то есть при изменении условий, влияющих на данные мотивационные факторы;

3) факторы, связанные с карьерным ростом, творческим характером труда, результатами труда, имеют довольно небольшое влияние на мотивацию к работе. Низкий уровень данных факторов необходимо учитывать при делегировании заданий, связанных с новыми должностными обязанностями, ответственностью.

Список литературы

- Бугаев Ю. В., Миронова М. С., Никитин Б. Е. Вероятностный метод анализа процедур построения коллективных экспертных оценок // Вестник Воронежского государственного университета. Серия: Системный анализ и информационные технологии. 2011. № 2. С. 130-135.

- Голубков Е.П. Инновационный менеджмент. Технология принятия управленческих решений. - М.: Дело и Сервис, 2012.

- Гуцыкова С. В. Метод экспертных оценок. Теория и практика. - Москва, 2011.

- Дунаев М. П., Дунаев А. М. Разработка диагностического экспертного комплекса // Вестник Иркутского государственного технического университета. 2014. № 11. С. 233-240.

- Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012.

- Зайчикова С. А. Об основных методах экспертных оценок // В сборнике: Сборник научных трудов кафедры информатики Российского государственного социального университета Москва, 2010. С. 66-69.

- Марголин Е. Методика обработки данных экспертного опроса. // Полиграфия . – 2006. - №5 - С. 14 – 16.

- Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012.

- Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012.

- Петров А. Ю. Интегральная методика оценки коммерческого потенциала инвестиционного продукта. – М.: Московский печатник, 2010.

- Терелянский П. В. Анализ динамики экспертных оценок как один из методов стратегического менеджмента // Стратегический менеджмент. 2010. № 3. С. 184-199.

- Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136.

- Годовой отчет ООО «Зодчий»: http://disclosure.skrin.ru.

-

Зайчикова С. А. Об основных методах экспертных оценок // В сборнике: Сборник научных трудов кафедры информатики Российского государственного социального университета Москва, 2010. С. 66-69. ↑

-

Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136. ↑

-

Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136. ↑

-

Терелянский П. В. Анализ динамики экспертных оценок как один из методов стратегического менеджмента // Стратегический менеджмент. 2010. № 3. С. 184-199. ↑

-

Дунаев М. П., Дунаев А. М. Разработка диагностического экспертного комплекса //

Вестник Иркутского государственного технического университета. 2014. № 11. С. 233-240. ↑ -

Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136. ↑

-

Терелянский П. В. Анализ динамики экспертных оценок как один из методов стратегического менеджмента // Стратегический менеджмент. 2010. № 3. С. 184-199. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 111. ↑

-

Бугаев Ю. В., Миронова М. С., Никитин Б. Е. Вероятностный метод анализа процедур построения коллективных экспертных оценок // Вестник Воронежского государственного университета. Серия: Системный анализ и информационные технологии. 2011. № 2. С. 130-135. ↑

-

Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136. ↑

-

Марголин Е. Методика обработки данных экспертного опроса. // Полиграфия . – 2006. - №5 - С. 14 – 16. ↑

-

Петров А. Ю. Интегральная методика оценки коммерческого потенциала инвестиционного продукта. – М.: Московский печатник, 2010.-23 с. ↑

-

Гуцыкова С. В. Метод экспертных оценок. Теория и практика. - Москва, 2011. ↑

-

Гуцыкова С. В. Метод экспертных оценок. Теория и практика. - Москва, 2011. ↑

-

Гуцыкова С. В. Метод экспертных оценок. Теория и практика. - Москва, 2011. ↑

-

Бугаев Ю. В., Миронова М. С., Никитин Б. Е. Вероятностный метод анализа процедур построения коллективных экспертных оценок // Вестник Воронежского государственного университета. Серия: Системный анализ и информационные технологии. 2011. № 2. С. 130-135. ↑

-

Цапко М. С. Метод экспертных оценок // В сборнике: Тезаурус социологии Тощенко Ж. Т., Гришина Е. А., Левичева В. Ф., Кученкова А. В. Под редакцией Ж. Т. Тощенко; Редакционная коллегия: Е. А. Гришина, В. Ф. Левичева, А. В. Кученкова (ученый секретарь). Москва, 2013. С. 134-136. ↑

-

Гуцыкова С. В. Метод экспертных оценок. Теория и практика. - Москва, 2011. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 69. ↑

-

Методы принятия управленческих решений: учебное пособие / Л. А. Трофимова, В. В. Трофимов. – СПб. : Изд-во СПбГУЭФ, 2012. – С. 56. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 92. ↑

-

Евланов А. Г. Теория и практика принятия решений. - М.: Экономика, 2012. – С. 71. ↑

-

Орлов А. И. Организационно-экономическое моделирование, теория принятия решений. - М.: Инфра-М, 2012. – С. 92. ↑

-

Годовой отчет ООО «Зодчий»: http://disclosure.skrin.ru. ↑

-

Составлено на основе данных отчета по труду. ↑

-

Рассчитано по данным таблицы 3. ↑

-

Рассчитано по данным отчета по труду. ↑

-

Составлено по результатам анкетирования персонала. ↑

-

Рассчитано автором. ↑

-

Составлено на основе экспертного опроса. ↑

-

Составлено на основе экспертного опроса. ↑

-

Составлено на основе экспертного опроса. ↑

- Выбор стиля руководства в организации (Исследование стиля руководства в МБУ «МФЦ» г.Подольска)

- Интерфейс передачи цифровых аудио сигналов

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Анализ политики мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ООО ПКФ «Сьюзи»)

- Культура гостиничного обслуживания (Понятие и сущность культуры гостиничного обслуживания)

- Человеческий фактор в управлении организации (Роли человеческих ресурсов и человеческого фактора)

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3 (Аналитическая часть)

- Правовые основы организации нотариата (Разграничение компетенций нотариальными органами)

- Опыт промышленной политики в разных странах (Определение экономической стратегии и промышленная политика)

- Анализ денежных средств предприятия.(Экономическая природа и система показателей, используемых при анализе издержек обращения и финансовых результатов)

- Учётная политика организации: цель, задачи, формирование, применение

- Методология управления инновационными проектами в деятельности современных организаций

- Применение метода экспертных оценок для принятия управленческих решений в области мотивирования персонала ООО «Зодчий»