Теоретические аспекты налогового учета, его цели и задачи

Содержание:

ВВЕДЕНИЕ

В современном обществе налоги являются основным источником доходов государства. Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Именно поэтому одним из важных факторов экономического роста страны и нормального функционирования всего хозяйства является эффективная налоговая система.

От формирования налогов зависит, насколько благополучно будет развиваться общество и насколько комфортно будет себя чувствовать каждый гражданин в отдельности.

Правовое регулирование взимания налогов, сборов и пошлин в условиях становления свободного рынка в России носит актуальный характер, так как действующее законодательство о налогообложении является несовершенным, а потому сдерживает социально-экономическое развитие российского государства.

Целью данной работы является изучение теоретических аспектов налогового учета, его целей и задач, а также механизма и основных направлений реализации налоговой политики в России.

Основными задачами курсовой работы являются:

- теоретические аспекты налогового учета,

- анализ налоговой политики России на современном этапе,

- рассмотрение проблем и направлений ее совершенствования.

Объектом исследования является правительство Российской Федерации, предметом исследования – налоговый учет РФ. При написании работы были использованы следующие методы: исторический, метод сравнительного анализа, аналитический.

1. Становление и развитие налогового учета в РФ, его взаимодействие с бухгалтерским учетом

В Налоговом кодексе Российской Федерации (НК РФ) статье 313 главе 25 налоговый учет (НУ) — система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ [10, с.24].

Налоговый учет - упорядоченная система сбора, обобщения и регистрации информации информации, служащей расчета налогов в их взаимосвязи и составления налоговой отчетности в установленном законодательством порядке.

Для понимания налогового учета нужно осознавать важную роль бухгалтерского учета. Официальный бухгалтерский учет в Российской Федерации служит инструментом финансового регулирования и проведения единой финансовой (и налоговой) политики, обеспечивающим реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики, основанной на принципах юридического равенства сторон и договорных отношениях, конкуренции и риске.

Бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как основы конституционного права России. Исходя из этого, федеральный законодатель вправе возложить на участников предпринимательской и другой экономической деятельности обязанность по ведению официального бухгалтерского учета, а определенным участникам рынка и лицам, действующим в официальном качестве (в том числе налоговым органам), предоставить 14 Глава 1.

Функции налогового учета охарактеризованы в табл. 1.

Таблица 1-Функции налогового учета

В настоящее время проблема раздельного ведения бухгалтерского и налогового учета является достаточно актуальной в следствии того, что учетная система организаций вынуждена подстраиваться под задачи указанных видов учета, которые зачастую разнятся в значительной степени, а также противоречат друг другу в некоторых вопросах.

Как правило, в организациях существует три вида учета: бухгалтерский, налоговой и управленский. Каждый из них предназначен для выполнения конкретных задач и ориентирован на определенные группы пользователей.

Бухгалтерский (финансовый) учет представляет собой формирование документированной систематизированной информации об объектах учета и составление на ее основе бухгалтерской (финансовой) отчетности для внешних пользователей [7,с.25].

Налоговый учет – это система обобщения информации и её группировки на основе первичных документов с целью исчисления и уплаты налогов.

Управленческий учет является упорядоченной системой сбора, регистрации, обобщения и интерпретации информации о хозяйственной деятельности структурных подразделений и организации в целом с целью формирования необходимых данных для принятия управленческих решений.

Рассмотрим подробнее причины возникновения системы налогового учета во взаимодействии с системой бухгалтерского учета. Бухгалтерский учет ведется в организации для выполнения следующих задач:

1. Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, финансовыми и налоговыми органами, банками;

2. Своевременное предупреждение негативных явлений в производственно-финансовой деятельности, выявление и мобилизация внутрипроизводственных резервов;

3. Обеспечение информацией, необходимой для контроля за наличием и движением имущества, использованием материальных, трудовых, финансовых ресурсов.

Налоговый учет необходим для осуществления таких задач, как:

1. Формирование полной и достоверной информации об объекте налогообложения и операциях с ним;

2. Обоснование применяемых льгот и вычетов;

3. Формирование правильной информации о размере налогооблагаемой базы;

4. Обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

5. Контроль за правильностью исчисления и перечисления налога в бюджет.

Существующие разногласия в законодательстве предопределили необходимость ведения бухгалтерского и налогового учёта в организациях обособленно. Для каждого из указанных видов учета предполагается принятие соответствующей учетной политики.

Существование нескольких учетных систем создаёт дополнительную финансовую нагрузку на бизнес, а также влияет на исчисляемые суммы налогов из-за разницы в порядке и условиях признания доходов и расходов.

Изучение взаимодействия бухгалтерского и налогового учета с целью повышения эффективности функционирования учетных систем, а также их рационального сближения целесообразно начинать с поэтапного рассмотрения расхождений в бухгалтерском и налоговом законодательстве.

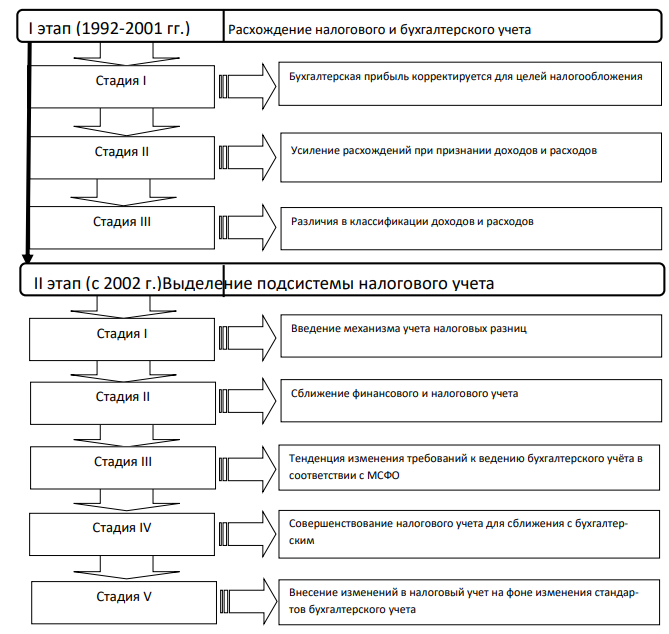

Историю развития бухгалтерского и налогового учета можно разделить на 2 этапа, которые в свою очередь включают в себя определённые стадии (рисунок 1).

Требования к ведению бухгалтерского и налогового учета всегда имели различия. На 1 этапе (1992-2001 гг.) в бухгалтерском учёте отражалась информация о всех фактах хозяйственной жизни и финансовом состоянии организации, в то время как налоговый учёт являлся встроенным элементом бухгалтерского учета, который изменял имеющиеся данные. При этом не учитывались некоторые расходы и ФХЖ организации. Таким образом, налоговый учёт корректировал налоговую базу, сформированную в бухгалтерском учете [8,с.37].

Рисунок 1 – Этапы развития бухгалтерского и налогового учета в современной России

Анализ развития бухгалтерского и налогового учета в современной России показал, что имеется тенденция расхождения налогового и бухгалтерского учета. Рассмотрим каждую стадию подробнее.

На первой стадии первого этапа наблюдаются небольшие расхождения налогового и бухгалтерского учета. В это время существовали единые методы признания доходов и расходов. Некоторые из них подвергались корректировке с целью определения налоговой базы.

На второй стадии расширяются методы признания доходов и расходов: в бухгалтерском учете выручка теперь признается только методом начисления, в налоговом учете – методом начисления или кассовым методом.

На третьей стадии первого этапа вводятся различные классификации доходов и расходов для каждого из рассматриваемых видов учета.

На первом этапе – в период с 1992 г. по 2002 г. наблюдается развитие бухгалтерского и налогового учета с целью удовлетворения интересов потребителей информации в условиях становления рыночной экономики. Усложняется хозяйственная деятельность экономических субъектов, появляются новые объекты учетата (нематериальные активы, ценные бумаги, опционы и пр.), что становится предпосылкой введения новых методов учета.

В это же время налоговая система Российской Федерации активно развивается и трансформируется, что объективно сказывается на налоговом учете. Рассмотрим второй этап развития бухгалтерского и налогового учета в России.

С 2002 года произошло отделение налогового учета в отдельную подсистему. Данный процесс берет своё начало с введения главы 25 Налогового кодекса Российской Федерации, которая обязала все организации вести налоговый учет. С этого момента соотношение бухгалтерского и налогового учета принципиально изменилось в связи с тем, что согласно указанной главе налоговый и финансовый результаты деятельности организации дифференцированы и являются разными показателями.

На первой стадии был введен механизм учета налоговых разниц: постоянных и временных – в результате утверждения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

На следующей стадии в процессе совершенствования налогового законодательства наметилась тенденция сближения бухгалтерского и налогового учета в связи со внесением в Налоговый кодекс Российской Федерации положений о составе прямых расходов, оценке незавершенного производства, установлена единая первоначальная стоимость для амортизируемого имущества и др.

На третьей стадии наблюдается активное изменение российских требований к ведению бухгалтерского учета в направлении сближения его со стандартами МСФО и, соответственно, расхождения с налоговым учётом.

В период с 2009 по 2011 годы были введены ряд нормативных актов. Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», в котором прописан порядок составления консолидированной отчётности в соответствии с МСФО. Также вступили в силу следующие Положения по бухгалтерскому учету:

1. ПБУ 1/2008 «Учетная политика организаций»;

2. ПБУ 2/2008 «Учет договоров строительного подряда»;

3. ПБУ 15/2008 «Учет расходов по займам и кредитам»;

4. ПБУ 21/2008 «Изменения оценочных значений».

Следующая, четвертая стадия, характеризуется изменениями требований к ведению налогового учета на фоне ПБУ, вступивших в силу на предыдущей стадии, а также появления нового Федерального закона № 402-ФЗ «О бухгалтерском учете». В этот период в налогом учете произошли существенные изменения: определен единый механизм учета суммовых и курсовых разниц, а также един подход для отражения списания не амортизируемого имущества, отменен метод ЛИФО и др.

В течение всего второго этапа наблюдается тенденция изменения требований к ведению налогового учета на фоне усовершенствования российских ПБУ на основе положений МСФО. В настоящее время в России изменения в бухгалтерском и налоговом учете имеют аналогичное направление. Это непрерывный, последовательный процесс, который необходимо отслеживать бухгалтерам для проверки соответствия учетной политики требованиям законодательных актов, своевременного изменения внутренних нормативных документов по ведению учета и внесения нововведений в систему учета.

Таблица 2 – Различия бухгалтерского и налогового учета

|

Критерии сравнения |

Характеристика показателей в учете |

|

|

Бухгалтерский учет |

Налоговый учет |

|

|

Нормативная база |

− Федеральный закон от 06.12.2011 № 402- ФЗ «О бухгалтерском учете» − Положения (стандарты) по бухгалтерскому учету (ПБУ) − План счетовбухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению и др. |

Налоговый кодекс Российской Федерации |

|

Объекты учета |

имущество, обязательства, все хозяйственные операции в отчетном периоде |

имущество, имущественные права и хозяйственные операции в отчетном (налоговом) периоде |

|

Приемы и способы ведения учета |

- первичные документы - систематизация данных на счетах бухгалтерского учета |

- первичные документы - систематизация данных налогового учета в аналитических регистрах без отражения на счетах бухгалтерского учета |

|

Учетные методы |

начисления |

- начисления - кассовый |

|

Ведение учета |

различно для предприятий (организаций) разных отраслей и форм собственности |

нет различий налогового законодательства ни по отраслевой, ни по организационной специфике |

|

Конечная цель |

Формирование отчетности для внешних пользователей, содержащей информацию об экономическом состоянии субъекта |

Исчисление и уплата налогов, реализация фискальной функции государства |

Анализ таблицы 2 позволяет сделать вывод о том, что налоговый учет носит фискальный характер, в то время как к задачам бухгалтерского учета это напрямую не относится.

Изначально налоговый учет в России являлся подразделом бухгалтерского учета, но по мере становления рыночной экономики, постоянных изменений в законодательстве, как в налоговом, так и в бухгалтерском, постепенного разделения задач рассматриваемых видов учета они всё больше и больше отдалялись друг от друга, в результате чего произошло выделение налогового учета как отдельной подсистемы.

В российской практике построения учетной системы существует 3 модели разделения бухгалтерского и налогового учета:

− бухгалтерский налоговый учет – исчисление налогов на основе корректировки данных бухгалтерского учета;

− смешанный налоговый учет – формирование показателей налогового учета на основе данных бухгалтерского учета;

− налоговый учет в чистом виде – ведение налогового учета обособленно от бухгалтерского.

В настоящее время бухгалтерский и налоговый учет недостаточно определены на законодательном уровне и не дифференцированы. Необходимо отметить узконаправленный характер налогового учета, так как он предназначен по большей части для исчисления налога на прибыль.

В связи с данным фактом целесообразно продолжать вести бухгалтерский и налоговый учет параллельно на основе единой информационной базы первичных документов и автоматизации учета, что постепенно снизит трудоёмкость ведения учетных процессов. Таким образом, будущее налогового учета предопределено – существование его как отдельной от бухгалтерского учета системы.

2. Формирование налогооблагаемой базы в бухгалтерском учете и элементы налогового учета на предприятии

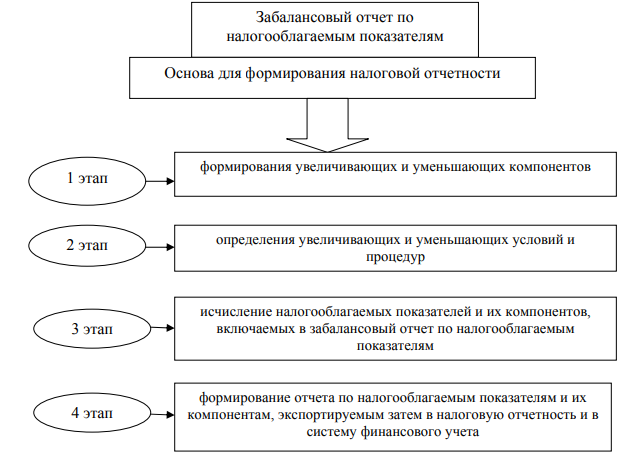

Процесс формирования налогооблагаемых показателей на уровне хозяйствующего субъекта основан на данных финансового и аналитического бухгалтерского учета и является источником данных для финансовой, налоговой и управленческой бухгалтерии (рис. 2).

Рисунок 2 – Метод формирования налогооблагаемых показателей на предприятии

Забалансовые сводные отчеты по налогооблагаемым показателям являются основой для формирования налоговой отчетности. В связи с этим аналитическое представление налогооблагаемых показателей и их компонентов в забалансовых отчетах осуществляется дифференцировано по соответствующим налоговым ставкам и нормативным условиям.

Общий методический подход к формированию налогооблагаемых показателей включает этапы формирования увеличивающих и уменьшающих компонентов; определение увеличивающих и уменьшающих условий и процедур; исчисление налогооблагаемых показателей и их компонентов, включаемых в забалансовый отчет по налогооблагаемым показателям; формирование отчета по налогооблагаемым показателям и их компонентам, экспортируемым затем в налоговую отчетность и в систему финансового учета. Кроме того, забалансовый отчет по налогооблагаемым показателям является элементом управленческой бухгалтерии. Особенно ярко это проявляется в отношении отчетов по плановым и потенциальным налогооблагаемым показателям. Таким образом, в процессе формирования налогооблагаемых показателей и отчетности по ним задействованы финансовая, налоговая и управленческая подсистемы бухгалтерского учета.

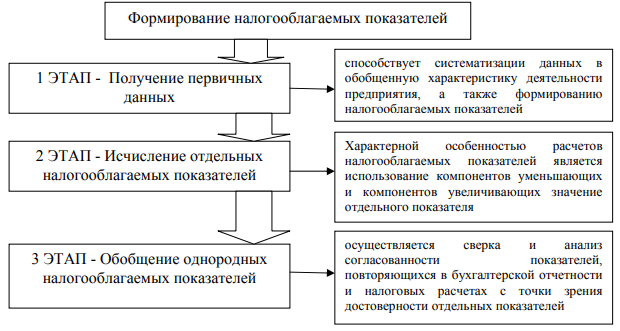

Процесс формирования налогооблагаемых показателей часто связан с абстрагированием от предметов налогообложения и переходом к модельному описанию объектов налогообложения в виде набора показателей, характеризующих и формирующих налоговую базу.

Абстрактные модели позволяют также определять состав налоговой базы по специфическим обобщенным и сгруппированным показателям, проследить динамику налогооблагаемых показателей, планировать их значения и изменения в номенклатуре (рис. 3).

Рисунок 3 – Поэтапное формирование налогооблагаемых показателей

Особенностью формирования налогооблагаемых показателей является использование компонентов уменьшающих и компонентов увеличивающих значение отдельного показателя. Применение этих компонентов регулируется нормативно и в расчете может быть задано алгоритмом [2,с.60].

Необходимая ручная работа по формированию налогооблагаемых показателей хозяйствующего субъекта может вестись собственными работниками, сотрудниками сторонних специализированных и лицензированных коммерческих организаций или частными практиками, а также работниками налоговых или других специализированных государственных органов [3,с.17].

На входе процесса формирования налогооблагаемых показателей имеется разнообразие информации и первичный порядок исходных данных, собственно процесс формирования протекает в соответствии с нормативными методами, а на выходе получается отчетность по субъектам-налогоплательщикам и по агрегированным налогооблагаемым показателям с возможностью группировки в различных разрезах [4,с.84]: предметных, субъектных, отраслевых, административных, географических, рыночных, товарных и др.

Формирование налогооблагаемых показателей - это процесс учета, группировки, обобщения данных, и (или) планирования и прогнозирования с последующим расчетом, применительно к налоговому периоду и на основании полученных документальных данных, стоимостных, физических или иных измеряемых характеристик предмета налогообложения [1,с.102].

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета. Списание сумм дебиторской и кредиторской задолженности оказывает непосредственное влияние на формирование налогооблагаемой базы по налогу на прибыль, так как эти процессы включаются в расходы (доходы) организации [5,с.53]. Таким образом, налоговый учет в этом случае дополняет финансовый, составляя с ним единое целое.

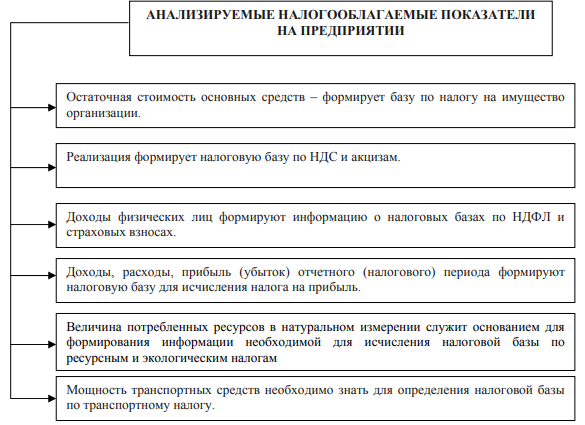

Цель бухгалтерского учета налогооблагаемых показателей на предприятии состоит в формировании своевременной, полной и достоверной информации о доходах, расходах и объектах налогообложения для исчисления и исполнения налоговых обязательств в установленном порядке (рис. 4).

Правильность формирования налогооблагаемой базы, своевременное её отражение в бухгалтерском учёте непосредственно влияет на правильность исчисления налогов и уплаты их в бюджет. Таким образом, от чёткости учёта налогооблагаемых баз во многом зависят взаиморасчёты с бюджетом, в правильности, быстроте и своевременности которых заинтересована организация не менее чем налоговые органы [6,с.77].

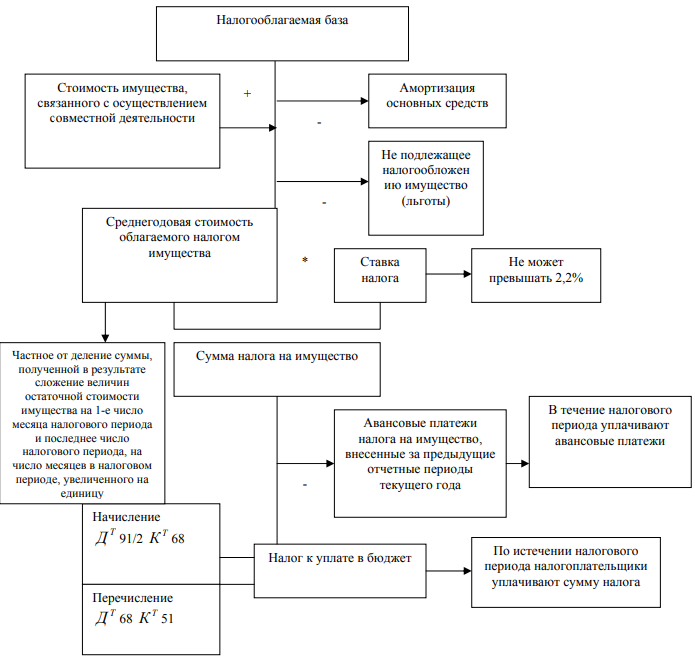

Рисунок 4 - Анализируемые налогооблагаемые показатели на предприятии

Проанализируем на предприятии формирование налогооблагаемых показателей по налогам, уплачиваемым за счет прибыли: налогу на прибыль организаций и налогу на имущество организаций. Согласно пункту 1 статьи 374 НК РФ налогом на имущество облагается движимое и недвижимое имущество, в том числе переданное во временное владение, пользование и распоряжение, учитываемое на балансе в качестве основных средств по правилам бухгалтерского учета (рис. 5).

Рисунок 5 - Алгоритм исчисления и уплаты налога на имущество организации

Данные о первоначальной стоимости объектов и о сумме амортизации ежемесячно переносятся в специально разработанный документ «Износ основных средств». В этом документе содержится полный перечень имущества, с указанием первоначальной стоимости, нормы амортизации, остаточной стоимости на начало месяца, суммы начисленной амортизации и остаточной стоимости на конец месяца, которые используются при определении суммы налога на имущество.

Следует отметить, что в этом документе отражается начисленная за месяц амортизация, поэтому название документа целесообразно поменять, так как амортизация и износ – понятия разные. Кроме того, на счетах затрат и прочих расходов суммы амортизационный отчислений отражаются как амортизация, а не как износ.

Налоговой базой по налогу на имущество является среднегодовая стоимость имущества предприятия, подлежащего налогообложению, которая берется из документа «Износ основных средств». Рассчитанная сумма налога на имущества учитывается в прочих расходах предприятия, т.е. отражается на счете 91 «Прочие расходы» в корреспонденции со счетом 68, субсчетом 6 «Налог на имущество». Таким образом, налоговая база по налогу на имущество формируется на основании данных об остаточной стоимости объектов основных средств бухгалтерского учета. Имущество же, учтенное в качестве доходных вложений в материальные ценности, не может рассматриваться как объект налога на имущество.

Положение ПБУ 18/02 (далее - Положение) устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных, страховых организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее - бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее - налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Отражение налога на прибыль в бухгалтерском учете происходит в два этапа. Сначала бухгалтер должен начислить налог на бухгалтерскую прибыль, а затем скорректировать его так, чтобы получилась сумма налога, отраженная в налоговом учете.

Налог на бухгалтерскую прибыль (убыток) называют условным расходом (доходом) по налогу на прибыль. Таким образом, при преследовании цели правильно рассчитать налог на прибыль для целей налогообложения на счетах бухгалтерского учета, выполнить основную цель ПБУ 18/02 — сформировать данные для целей подготовки достоверной бухгалтерской отчетности в соответствии с бухгалтерскими требованиями, — практически невозможно.

По итогам отчетного периода бухгалтеру надо сделать проводку: Дебет счета 99, субсчет «Условный доход (расход) по налогу на прибыль организации» Кредит счета 68, субсчет «Расчеты по налогу на прибыль организации» - начислен условный расход по налогу на прибыль организации; или Дебет счета 68, субсчет «Расчеты по налогу на прибыль организации» Кредит счета 99, субсчет «Условный доход (расход) по налогу на прибыль организации» - начислен условный доход по налогу на прибыль организации.

Таким образом, величина расхода (дохода) по налогу на прибыль может быть использована для установления взаимосвязи между текущим расходом по налогу на прибыль и условным расходом (условным доходом) по налогу на прибыль.

Таким образом, цель бухгалтерского учета налогооблагаемых показателей (НПО) состоит в формировании своевременной, полной и достоверной информации о доходах, расходах и объектах налогообложения для исчисления и исполнения налоговых обязательств в установленном порядке.

Все налогооблагаемые показатели взаимосвязаны, их значения в различных документах не меняются. В результате данные бухгалтерского учета налогов позволяют осуществлять налоговое планирование и прогнозирование.

3.Принципы налоговой системы РФ и совершенствование организации деятельности налоговых органов посредством функционального моделирования

Основной элемент системы налогообложения — налоги, т.е. обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

Налоговая система — закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания.

Первые принципы построения налоговой системы государства сформированы в XVIII в. английским политэкономом Адамом Смитом, они стали «аксиомами» налоговой политики.

Современные принципы налогообложения.

1. Уровень налоговой ставки устанавливается с учетом возможностей налогоплательщика (уровня доходов). Предпочтительны прогрессивные ставки налогообложения, хотя этот принцип соблюдается не всегда.