Теоретические аспекты анализа финансового состояния предприятия

Содержание:

Введение

В целях рыночных отношений исключительно велика роль финансового состояния предприятия. Это связанно с тем, что предприятия, приобретая самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Основными задачами анализа финансового состояния предприятия являются:

- Оценка динамики состава и структуры активов, их состояния и движения.

- Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

- Анализ абсолютных и относительных показателей финансовой устойчивости предприятия, оценка изменений его уровня.

- Анализ платежеспособности предприятия и ликвидности активов его баланса.

Основным источником информационного обеспечения анализа финансового состояния предприятия служит бухгалтерский баланс – форма №1. Чтобы установить, какое влияние на сложившееся положение оказали внешние и внутренние условия деятельности, необходим анализ актива и пассива баланса. Кроме этого, необходима отчетность формы №2 и №5.

Бухгалтерский баланс – это способ отражения в денежной оценке имущества предприятия по составу и источникам его финансирования на определенную дату. Стоимость имущества долговых прав, которыми располагает предприятия на отчетную дату, отражается в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат.

Целью данной курсовой работы является проведение анализа финансового состояния предприятия

Исходя из цели, были поставлены следующие задачи:

-Изучить теоретические аспекты анализа финансового состояния предприятия;

-Провести экономический анализ деятельности ОАО «Стройзаказчик»;

-Рассмотреть анализ финансового состояния ОАО «Стройзаказчик»;

-Выявить резервы повышения эффективности деятельности предприятия ОАО «Стройзаказчик».

Объект исследования – Открытое Акционерное Общество (ОАО) «Стройзаказчик».

Курсовая работа содержит введение, 3 главы, заключение, библиографический список.

Во введение обосновано актуальность избранной темы исследования, сформированы цель, задачи, определен объект исследования.

В первой главе «Теоретические аспекты анализа финансового состояния предприятия» представлен обзор литературы, в том числе представлен обзор методик анализа финансового состояния предприятия.

Во второй главе «Анализ финансового состояния ОАО «Стройзаказчик»

дана характеристика деятельности предприятия, произведен экономический анализ и раскрыта тема курсовой работы.

В третьей главе «Пути улучшения финансового состояния предприятия» предложены мероприятия по увеличению эффективности деятельности предприятия.

В заключении сформированы выводы и предложения.

Работа содержит 69 страниц текста, 27 таблиц, 2 рисунка.

Информационной базой послужил ряд научных и учебных изданий различных авторов, в том числе бухгалтерская (финансовая) отчетность предприятия за 2013 - 2015 гг.

Методика анализа финансового состояния изложена в трудах по экономическому анализу Гончарова В.Н., Королева И.В., Веснина В.Р., Бабаева Ю.А., БакановаВиханского О.С., Балашова Ю.К, А.П.,Шеремета А.Д., Савицкой Г.В., Сайфулина Р.С. и многих других.

Глава 1.Теоретические аспекты анализа финансового состояния предприятия

1.1 Сущность финансового анализа и его задачи

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа – внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния преследует несколько целей:

- Определение финансового положения;

- Выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- Выявление основных факторов, вызывающих изменения в финансовом состоянии;

- Прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов [4]. Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов.

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительный показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям формы, определения взаимосвязи показателей.

Сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельный показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

Все методы и приемы должны найти, и находят свое применение в исследовании хозяйственных процессов, хозяйственной деятельности на всех уровнях.

В число основных традиционных способов и приемов анализа можно включить: использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок балансового метода.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли). Абсолютные величины в анализе используются в большей мере в качестве базы для исчисления средних и относительных величин.

По мнению Савицкой Г.В. [18].Относительные величины незаменимы при анализе явлений динамики. Они исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Не менее важное значение имеют в процессе анализа средние величины. Их «аналитическая сила» состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений процессов. Они позволяют переходить от единичного к общему, от случайного к закономерному. Без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени. Они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних – средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сравнение – наиболее ранний и наиболее распространенный способ анализа. Начинается оно с соотношения явлений, т.е. с синтетического акта, посредством которого анализируются сравниваемые явления, выделяется в них общее и различное. Существует несколько форм сравнения с планом, сравнение с прошлым, сравнение с лучшим, сравнение со средними данными.

Группировка – неотъемлемая часть почти любого экономического исследования. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании [4].

1.2 Оценка методик анализа финансового состояния предприятия

В настоящее время существует большое число методик анализа и оценки финансового состояния предприятия. Большинство из них построены на основе анализа финансовых коэффициентов и дают возможность оценки текущего финансового состояния предприятия. Результатами такого анализа, как правило, могут воспользоваться только внутренние службы предприятия для принятия определенных управленческих решений. Но данные финансового анализа важны и необходимы и для внешних пользователей информации (банков, инвесторов и т.д.). В этой связи возникает потребность в создании методики анализа финансового состояния, отражающей не только уровень текущего финансового состояния предприятия, но и кредитоспособность организации, степень развития предприятия.

Для проведения анализа финансового состояния организации используются, определенные методы и инструментарий.

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Все пользователи финансовой отчётности используют методы финансового анализа для принятия решения по оптимизации своих интересов.

Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платёжеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей.

Заключением всех ведущих ученых – экономистов является то, что в рыночной экономике самым главным мерилом эффективности работы предприятия является результативность.

Набор анализируемых показателей, характеризующих результативность деятельности предприятия, зависит от глубины исследования.

Для оценки глубины финансового анализа и для применения его к анализируемому предприятию можно привести ряд методик, разработанных учеными – экономистами: Артеменко В.Г., Беллиндера М.В., Любушкина Н.П., Савицкой Г.В., Шеремета А.Д., Донцовой Л.В., Зотовым В.П.

Приводимые в данной работе методики, используя доанализ финансовой устойчивости на основе абсолютных показателей может проводиться по двум методикам: А.Д. Шеремета[1] и В.В. Ковалева [2]. На основании предложенных методик есть возможность определить степень финансовой устойчивости предприятия и наметить конкретные шаги по ее улучшению посредством оптимизации структуры и динамики активов и пассивов баланса.

Экономический финансовое состояние предприятия (страны) - совокупная способность экономики страны, ее отраслей, предприятий, хозяйств осуществлять производственно-экономическую деятельность, выпускать продукцию, товары, услуги, удовлетворять запросы населения, общественные потребности, обеспечивать развитие производства и потребления.Экономический финансовое состояние предприятия страны определяется ее природными ресурсами, средствами производства, трудовым и научно-техническим потенциалом, накопленным национальным богатством.

Данные бухгалтерской отчетности, анализируют следующие показатели, которые являются индикаторами результативности финансово – хозяйственной деятельности предприятия:

- показатели деловой активности;

- экономический эффект (прибыль).

Показатели экономической эффективности (рентабельности) по мнению экономистов Донцовой Л.В. и Никифоровой Н.А. [5] одним из направлений результативности является оценка деловой активности анализируемого объекта.

Деловая активность проявляется в динамичности развития предприятия, в достижении ею поставленных целей, что отражают абсолютные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для предприятия:

во-первых, от скорости оборота средств зависит размер годового оборота;

во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов (почти не зависят от объема продукции- амортизация, арендная плата, зарплата тарифных рабочих и служащих…), чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

в-третьих, ускорение оборота на той или иной стадии кругооборота средств, влечет за собой ускорение оборота и на других стадиях.

Методика финансового состояния, предложенная, Шереметом А.Д. и дополненная Зотовым В.П. включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчётный период; анализ финансовой устойчивости предприятии; анализ ликвидности баланса; анализ деловой активности и платёжеспособности предприятия; анализ рентабельности[11,14,17].

Основными методами финансового анализа при рассмотрении финансового состояния являются горизонтальный и вертикальный, трендовый, коэффициентный, сравнительный и факторный анализы.

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными – темпами роста (снижения).

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определённый период, дать оценку этим изменениям.

Большое значение для оценки финансового состояния имеет вертикальный (структурный) анализ – определение структуры итоговых финансовых результатов с выявлением влияния каждой позиции отчетности на результат в целом.

Целью вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, т.е. вычисление структуры активов и пассивов на определённую дату.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, с помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведут перспективный прогнозный анализ. Заключается трендовый анализ в сопоставлении величин балансовых статей за ряд лет для выявления тенденций доминирующих в динамике показателей.

Коэффициентный анализ сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношение величин балансовых статей или других абсолютных показателей получаемых на основе отчётности и бухгалтерского учёта.

При анализе финансовых коэффициентов их значение сравниваются с базисными величинами, а также изучается их динамика за отчётный период и за ряд смежных отчётных периодов[11,17].

Методика финансового состояния, предложенная, Савицкой Г.В раскрывает помимо финансовых коэффициентов в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на основе отчётности, такие как чистые активы (реальный собственный капитал), собственные оборотные средства.

Данные показатели являются критериальными, поскольку с их помощью формируются критерии, определяющие качество финансового состояния. Для выявления причин изменения абсолютных и относительных показателей, а также степени влияния различных причин на величину изменения показателей применяется факторный анализ.

Савицкая Г.В. выделяет три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования.

Предлагаемая методика анализа результата финансово-хозяйственной деятельности основана на дедуктивном подходе. Рассматривается достигнутый экономический потенциал как результат финансово-хозяйственной деятельности. Развитие экономического субъекта понимается как процесс наращивания экономического потенциала. Увеличение экономического потенциала - это комплексная задача. Воздействие отдельно на составляющие экономического потенциала, а в конечном итоге может привести к отрицательному результату. Например, увеличение запасов сырья и материалов в целях расширения производства при отсутствии соответствующих источников финансирования может привести к ухудшению финансового состояния экономического субъекта [5,c.127].

Сравнительный анализ – анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными[1,2,13].

Методика Ионовой А. Ф., Селезневой Н. Н. дает общую оценку финансового состояния предприятия проводится на основе данных бухгалтерского баланса с помощью одного из следующих способов[13, с. 123-133]:

1) анализ непосредственно по данным баланса без предварительного изменения состава балансовых статей;

2) анализ на основе построения уплотнённого аналитического баланса путём агрегирования некоторых однородных по составу элементов балансовых статей.

По данным бухгалтерского баланса можно определить следующие основные финансовые показатели:

─ стоимость имущества предприятия, которая выражается величиной итога бухгалтерского баланса;

─ стоимость внеоборотного капитала и основных средств;

─ величину собственных средств;

─ величину заёмных средств – сумма показателей баланса, отражающих долго- и краткосрочные кредиты и займы.

Сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса, сводит воедино и систематизирует расчёты.

Обязательными показателями сравнительного аналитического баланса являются:

─ абсолютные величины по статьям исходного отчётного баланса на начало и конец периода;

─ удельные веса статей баланса в валюте баланса на начало и конец периода;

─ изменения в абсолютных величинах и удельных весах;

─ изменения в % к величинам на начало периода;

─ изменения в % к изменениям валюты баланса – показатель динамики структурных изменений [4,17,18].

По мнению И.А. Гуниной, под финансовый потенциал предприятия принято понимать совокупность показателей или факторов, характеризующих его силу, источники, возможности, средства, запасы, способности, ресурсы и многие другие производственные резервы, которые могут быть использованы в экономической деятельности [1].

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Выявление «больных статей отчетности.

2.Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Построение аналитического баланса-нетто.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса.

- Оценка финансового положения.

- Оценка ликвидности.

- Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

- Оценка основной деятельности.

- Анализ рентабельности.

По В.В. Ковалеву, в плане формализации экономический финансовое состояние предприятия в наиболее общем виде может быть подразделен на два компонента: имущественный финансовое состояние предприятия (материальные ресурсы, материально-техническая база) и финансовый финансовое состояние предприятия (финансы фирмы) [2].

Все вышеперечисленные подходы к оценке экономического финансового потенциала носят ретроспективный анализ, т.е. оценка дается за истекший период времени, и при этом выявляются не возможности предприятия в будущем, а только неиспользованные резервы.

1.3 Оптимизация финансового состояния предприятия

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию — последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации.

Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления.

Их можно сформулировать следующим образом:

1.Дефицит денежных средств; низкая платежеспособность. Экономическая суть проблемы состоит в том, что у организации, в ближайшее время, может не хватить или уже не хватает средств для своевременного погашения обязательств.

Индикаторами низкой платежеспособности являются ниже нормативного уровня показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

2.Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации — негативная оценка работы менеджмента организации, выход собственника из предприятия.

3.Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами — зависимостью предприятия от кредиторов, потерей самостоятельности.

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения организации от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала. Также индикатором недостаточного уровня финансирования текущей деятельности предприятия за счет собственных средств является снижение чистого оборотного капитала (ЧОК)ниже оптимальной его величины и, тем более, отрицательная величина ЧОК.

Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятия:

- отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

- нерациональное управление результатами деятельности (нерациональное управление финансами).

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо предприятие имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо оно не рационально распоряжается результатами деятельности.

Выяснение того, какаяиз указанных выше причин, привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Определить, в какой из перечисленных областей лежит причина снижения финансовых показателей — не означает провести полноценный финансовый анализ. Необходимо дальнейшее уточнение причин — до уровня конкретных действий предприятия или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния предприятия.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит сумма прибыли предприятия, — это цены и объемы продажи продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Анализ доходов и затрат от основной и прочих видов деятельности проводится с использованием отчета о прибылях и убытках, показателей прибыльности, величины накопленного капитала. Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и продаваемую продукцию проводится маржинальный анализ.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие. В частности, высокие затраты на освещение, отопление, потребление воды могут возникать по причине отсутствия контроля за расходованием ресурсов. Это особенно характерно для крупных предприятий: освещение помещений не только в рабочее время, не отремонтированные теплосети, обогревающие помимо помещений «уличный воздух».

В некоторых случаях снижение затрат требует более радикальных мер — сокращения основных средств предприятия или, как иногда говорят, сокращения его масштабов. К таким мерам нередко приходится прибегать предприятиям, которые были созданы достаточно давно и рассчитаны на объемы производства, в десятки раз большие, чем объемы, производимые в настоящее время.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть — на расходы непроизводственного характера Сокращение данных расходов также может стать путем оптимизации прибыли, и, следовательно, финансового положения предприятия.

Следует выделить три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования.

Инвестиционная политика. Предприятие может осуществить капитальные вложения — в строительство цехов, приобретение оборудования, приобретение других организаций — превышающие его финансовые возможности. Финансовые возможности в данном случае — это сумма полученной прибыли и привлеченных долгосрочных кредитов. Инвестиционные вложения, превышающие финансовые возможности, могут являться одной из причин ухудшения финансового состояния организации.

Для характеристики инвестиционной политики предназначен расчет показателей самофинансирования и мобилизации, чистого оборотного капитала, а также денежного потока на основе данных Отчета о движении денежных средств.

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления ими не являются адекватными изменившимся экономическим условиям.

В понятие «управление оборотными средствами» объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками.

Для характеристики сложившихся на предприятии принципов управления оборотным капиталом используются результаты анализа структуры бухгалтерского баланса, показателей оборачиваемости текущих активов и пассивов, а также данные Отчета о движении денежных средств.

Для обоснования создания запасов на долгий срок приводят, как правило, два аргумента.

Первый — упрощение работы отдела материально-технического обеспечения: снижение нагрузки в части оперативного поиска наиболее дешевых материалов и обеспечения поставок в срок.

Второй — возможность приобретения материалов по более низким ценам за счет приобретения большого объема закупок.

Закупки на долгий срок вперед обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы).

Затоваривание склада готовой продукции, большой объем незавершенного производства и запасов может быть показателем того, что производственные планы предприятия формируются без ориентира на объемы продаж: закупили и произвели продукции больше, чем смогли продать, связав денежные средства в оборотных активах.

Большая дебиторская задолженность — проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов — также способ оптимизировать финансовое состояние.

К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов-фактур (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца, включение в договор продаж штрафных санкций за просроченную оплату счетов.

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала — задача, которая решается при помощи анализа финансового рычага.

Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов баланса, которая будет способствовать повышению рентабельности собственного капитала организации.

Существует два основных пути оптимизации финансового состояния — оптимизация результатов деятельности (предприятие должно больше зарабатывать прибыли) и рациональное распоряжение результатами деятельности.

Однако два указанных пути — «зарабатывать» и «распоряжаться заработанным» — не равнозначны.

Возможности оптимизации состояния предприятия за счет более рационального распоряжения результатами деятельности эффективны, но со временем исчерпаемы.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Глава 2. Анализ финансового состояния ОАО «Стройзаказчик»

2.1 Анализ состава и структуры имущества предприятия

В собственности ОАО "Стройзаказчик" имеются как активные основные фонды, т.е. оборудование и транспортные средства, так и пассивные основные средства, такие как здания и сооружения. Оборудование необходимо производства труб и фитингов. Транспортные средства – это автомобили для внутрипроизводственного пользования, а так же для транспортировки и доставки готовой продукции. К зданиям и сооружениям относятся производственные помещения, склады и офисные здания.

Согласно приказу "Об учетной политике ОАО "Стройзаказчик" к основным средствам относится имущество со сроком полезного использования свыше 12 месяцев. Первоначальную стоимость основных средств определяется как сумма расходов на их приобретение, изготовление и доведение до состояния, в котором они пригодны для использования (за исключением суммы налогов, учитываемых в составе расходов) за минусом процентов по долговым обязательствам. Амортизация начисляется линейным способом. Однако объекты, вводимые в эксплуатацию в 2015 году, учитываются в качестве амортизируемого имущества, если их первоначальная стоимость превышает 40 тыс. руб.В таблице 1 представлена динамика и структура основных средств ОАО "Стройзаказчик" за 2013-2015 гг.

Таблица 1 – Динамика и структура основных средств ОАО "Стройзаказчик" за 2013-2015 гг., тыс. руб.

|

Показатели |

Конец 2013 г. |

Конец 2014 г. |

Конец 2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||

|

Здания |

1297 |

16,31 |

2696 |

16,72 |

4638 |

14,09 |

1399 |

2,07 |

1942 |

1,72 |

|

Сооружения и передаточные устройства |

484 |

6,09 |

963 |

5,97 |

1566 |

4,76 |

479 |

1,99 |

602 |

1,63 |

|

Производств.и хозяйственный инвентарь |

584 |

7,34 |

1465 |

9,09 |

2698 |

8,20 |

881 |

2,51 |

1233 |

1,84 |

|

Транспортные средства |

887 |

11,15 |

1975 |

12,25 |

3892 |

11,82 |

1088 |

2,23 |

1917 |

1,97 |

|

Машины и оборудование |

4274 |

53,73 |

8032 |

49,82 |

18105 |

55,01 |

3759 |

1,88 |

10073 |

2,25 |

|

Другие виды |

428 |

5,38 |

996 |

6,18 |

2016 |

6,12 |

568 |

2,33 |

1020 |

2,02 |

|

Всего |

7954 |

100,00 |

16124 |

100,00 |

32915 |

100,00 |

8170 |

2,03 |

16791 |

2,04 |

Таким образом, динамика основных фондов такова: в 2014 г. произошло значительное увеличение основных фондов (на 8170 тыс. руб.), т.е. в 2014 г. основные средства увеличились в 2 раза по отношению к 2013 г. Причем здания, производственный и хозяйственный инвентарь, транспортные средства и другие виды увеличились в 2014 г. по отношению к 2013 г. более чем в 2 раза, а сооружения и передаточные устройства и машины и оборудования увеличились в 1,99 и 1,88 раза соответственно. В 2015 г. тенденция сохранилась, основные фонды увеличились на 16791 тыс. руб. по отношению к 2013 г., т.е. в 2 раза. Причем наблюдалась схожая тенденция в изменении отдельных видов основных фондов.

Что касается структуры, то наибольший удельный все в совокупности основных фондов в 2013 г. занимают машины и оборудование (53,73 %). Также значительный удельный вес составляют здания (16,31 %) и транспортные средства (11,15 %). В 2014-2015 гг. наблюдалась аналогичная тенденция, машины и оборудование увеличились в доли и занимали наибольший удельный вес (49,82 % и 55,01 %). Также немного увеличились, значительный объем составляют здания (16,72 % и 14,09 % соответственно) и транспортные средства (12,25 % и 11,82 % соответственно). Такое увеличение основных средств, способствует укреплению залоговой базы для получения кредитов и займов. Далее в таблице 2 проведем анализ состояния и движения основных фондов ОАО "Стройзаказчик" за 2013-2015 гг.

Таблица 2 – Анализ состояния и движения основных фондов ОАО "Стройзаказчик" за 2013-2015 гг.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 г.от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

Показатели движения |

|||||

|

Коэффициент поступления |

0,44 |

0,92 |

0,83 |

0,48 |

-0,09 |

|

Коэффициент выбытия |

0,34 |

0,38 |

0,30 |

0,05 |

-0,08 |

|

Показатели состояния |

|||||

|

Коэффициент износа |

0,33 |

0,31 |

0,26 |

-0,02 |

-0,05 |

|

Коэффициент годности |

0,67 |

0,69 |

0,74 |

0,02 |

0,05 |

Таким образом, анализ движения основных фондов показал, что в 2013 г. 44 % от общей суммы основных фондов были возобновлены, а 34 % – выбыли. В 2014 г. поступило 92 % от основных фондов, т.е. почти в 2014 г. после поступления основных фондов, их сумма увеличилась в 2 раза. Выбыло в 2014 г. 38 % от общей суммы основных фондов. В 2015 г. тенденция сохранилась, 83 % от общей суммы основных фондов составляют поступления, при этом выбыло всего лишь 30 %.Что касается движения основных фондов, то тенденция такова, что около 30 % основных фондов изнашивается ежегодно. При этом годность основных фондов в 2013 г. 67 %, в 2014 г. 69 %, в 2015 г. 74 %.Расчет показателей эффективности использования основных средств представлен в таблице 3.

Таблица 3 – Расчет показателей эффективности использования основных средств

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

1 Среднегодовая стоимость основных средств, тыс. руб. |

5164 |

8240,5 |

17675 |

3076,5 |

9434,5 |

|

2 Выручка от продаж, тыс. руб. |

94006 |

165081 |

286044 |

71075 |

120963 |

|

3 Среднесписочная численность, чел. |

64 |

67 |

70 |

3 |

3 |

|

4 Валовая прибыль, тыс. руб. |

32296 |

37190 |

79795 |

4894 |

42605 |

|

5 Фондоотдача, руб. |

18,204 |

20,033 |

16,184 |

1,829 |

-3,849 |

|

6 Фондоемкость, руб. |

0,055 |

0,050 |

0,062 |

-0,005 |

0,012 |

|

7 Фондовооруженность, тыс. руб. |

80,69 |

122,99 |

252,50 |

42,31 |

129,51 |

|

8 Фондорентабельность, руб. |

6,25 |

4,51 |

4,51 |

-1,74 |

0,00 |

Таким образом, среднегодовая стоимость основных средств предприятия из года в год увеличивалась. Так в 2013 г. она составляла 5146 тыс. руб., в 2014 г. увеличилась на 3076,5 тыс. руб. составила 8240,5, в 2015 г. увеличилась еще на 9434,5 тыс. руб. и составила 17675 тыс. руб. На 1 рубль основных средств в 2013 г. выпущено 18,204 руб. продукции, в 2014 г. – 20,033 руб., а в 2015 г. – 16,184 руб. Рост показателя фондоотдачи в 2014 г. на 1,239 руб. вызван увеличением объема выручки от реализации и снижением стоимости основных фондов. В 2015 г. фондоотдача снизилась на 3,849 руб., что было вызвано более высокими темпами роста основных средств. При этом, фондовооруженность из года в год увеличивалась, что было связано с повышением стоимости основных фондов и незначительным изменением численности персонала.

На основе данных годовой бухгалтерской отчетности за 2013-2015 гг., был проведен вертикальный анализ бухгалтерского баланса ОАО "Стройзаказчик". Результаты приведены в таблицах 4,5,6.

Таблица 4 – Вертикальный анализ бухгалтерского баланса за 2013 г.

|

Актив |

На начало 2013 г. |

На конец 2013 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

I. Внеоборотные активы |

||||||

|

Основные средства |

4973 |

16,16 |

5355 |

8,83 |

382 |

-7,33 |

|

Прочие внеоборотные активы |

30 |

0,10 |

30 |

0,05 |

0 |

-0,05 |

|

Итого по разделу I |

5004 |

16,26 |

5385 |

8,88 |

381 |

-7,38 |

|

II. Оборотные активы |

||||||

|

Запасы |

11473 |

37,29 |

15963 |

26,33 |

4490 |

-10,96 |

|

НДС |

100 |

0,33 |

45 |

0,07 |

-55 |

-0,25 |

|

Дебиторская задолженность |

11226 |

36,49 |

35017 |

57,76 |

23791 |

21,27 |

|

Денежные средства |

963 |

3,13 |

4218 |

6,96 |

3255 |

3,83 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Итого по разделу II |

25762 |

83,74 |

55244 |

91,12 |

29482 |

7,38 |

|

Баланс |

30766 |

100,00 |

60629 |

100,0 |

29863 |

0,00 |

|

Пассив |

||||||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

11 |

0,04 |

11 |

0,02 |

0 |

-0,02 |

|

Переоценка внеоборотных активов |

165 |

0,54 |

165 |

0,27 |

0 |

-0,26 |

|

Нераспределенная прибыль |

5691 |

18,50 |

21108 |

34,82 |

15417 |

16,32 |

|

Итого по разделу III |

5867 |

19,07 |

21284 |

35,11 |

15417 |

16,04 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

19519 |

63,44 |

27994 |

46,17 |

8475 |

-17,27 |

|

Итого по разделу IV |

19519 |

63,44 |

27994 |

46,17 |

8475 |

-17,27 |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Кредиторская задолженность |

5381 |

17,49 |

11351 |

18,72 |

5970 |

1,23 |

|

Итого по разделу V |

5381 |

17,49 |

11351 |

18,72 |

5970 |

1,23 |

|

Баланс |

30766 |

100,0 |

60629 |

100,0 |

29863 |

0,00 |

Таким образом, в структуре активов наибольший удельный вес занимают оборотные средства на начало 2013 г. 83,74 %, на конец отчетного периода их доля увеличилась до уровня 91,12 %. В структуре оборотных активов на начало и конец 2013 г. наибольший вес занимают запасы и дебиторская задолженность. Причем на конец отчетного периода, дебиторская задолженность увеличилась на 21,27 % и ее доля составила 57,76 %. В структуре пассивов на начало и на конец 2013 г. наибольший удельный вес занимают долгосрочные обязательства 63,44% и 46,17 % соответственно. Капитал и резервы занимают на начало 19,07 %, а на конец увеличились на 16,04 % и составили 35,11 %, из которых 18,5 % и 34,82 % соответственно занимает нераспределенная прибыль.

Таблица 5 – Вертикальный анализ бухгалтерского баланса за 2013 г.

|

Актив |

На начало 2014 г. |

На конец 2014 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

I. Внеоборотные активы |

||||||

|

Основные средства |

5355 |

8,83 |

11126 |

13,94 |

5771 |

5,11 |

|

Прочие внеоборотные активы |

30 |

0,05 |

30 |

0,04 |

0 |

-0,01 |

|

Итого по разделу I |

5385 |

8,88 |

11156 |

13,98 |

5771 |

5,09 |

|

II. Оборотные активы |

||||||

|

Запасы |

15963 |

26,33 |

28193 |

35,32 |

12230 |

8,99 |

|

НДС |

45 |

0,07 |

531 |

0,67 |

486 |

0,59 |

|

Дебиторская задолженность |

35017 |

57,76 |

27890 |

34,94 |

-7127 |

-22,82 |

|

Денежные средства |

4218 |

6,96 |

2050 |

2,57 |

-2168 |

-4,39 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Итого по разделу II |

55244 |

91,12 |

68664 |

86,02 |

13420 |

-5,09 |

|

Баланс |

60629 |

100,0 |

79820 |

100,0 |

19191 |

0,00 |

|

Пассив |

||||||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

11 |

0,02 |

20 |

0,03 |

9 |

0,01 |

|

Переоценка внеоборотных активов |

165 |

0,27 |

165 |

0,21 |

0 |

-0,07 |

|

Нераспределенная прибыль |

21108 |

34,82 |

31862 |

39,92 |

10754 |

5,10 |

|

Итого по разделу III |

21284 |

35,11 |

32048 |

40,15 |

10764 |

5,05 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

27994 |

46,17 |

23288 |

29,18 |

-4706 |

-17,00 |

|

Итого по разделу IV |

27994 |

46,17 |

23288 |

29,18 |

-4706 |

-17,00 |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

0 |

0,00 |

3999 |

5,01 |

3999 |

5,01 |

|

Кредиторская задолженность |

11351 |

18,72 |

20484 |

25,66 |

9133 |

6,94 |

|

Итого по разделу V |

11351 |

18,72 |

24484 |

30,67 |

13133 |

11,95 |

|

Баланс |

60629 |

100,0 |

79820 |

100,0 |

19191 |

0,00 |

Таким образом, все тенденции на ОАО "Стройзаказчик" сохранились. В структуре активов наибольший удельный вес также занимают оборотные средства на начало 2014 г. 91,12 %, на конец отчетного периода немного снизились на 5,09 % до уровня 86,02 %. В структуре оборотных активов на начало и конец 2014 г. наибольший вес занимает дебиторская задолженность, которая снизилась на 22,82 % в конце отчетного периода и составила 34,94 % от общей суммы активов. В структуре пассивов на начало 2014 г. наибольший удельный вес занимают долгосрочные обязательства 46,17 %, однако их доля снизилась на 17 % и на конец отчетного периода они составили 29,18 %. На конец 2014 г. наибольшую долю в пассивах занимали капитал и резервы 40,15 %, увеличившись по отношению к началу отчетного периода на 5,05 %.

Таблица 6 – Вертикальный анализ бухгалтерского баланса за 2015 г.

|

Актив |

На начало 2015 г. |

На конец 2015 г. |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

I. Внеоборотные активы |

||||||

|

Основные средства |

11126 |

13,94 |

24224 |

18,78 |

13098 |

4,84 |

|

Прочие внеоборотные активы |

30 |

0,04 |

30 |

0,02 |

0 |

-0,01 |

|

Итого по разделу I |

11156 |

13,98 |

24253 |

18,80 |

13097 |

4,83 |

|

II. Оборотные активы |

||||||

|

Запасы |

28193 |

35,32 |

66919 |

51,88 |

38726 |

16,56 |

|

НДС |

531 |

0,67 |

1558 |

1,21 |

1027 |

0,54 |

|

Дебиторская задолженность |

27890 |

34,94 |

32738 |

25,38 |

4848 |

-9,56 |

|

Денежные средства |

2050 |

2,57 |

3298 |

2,56 |

1248 |

-0,01 |

|

Прочие оборотные активы |

0 |

0,00 |

228 |

0,18 |

228 |

0,18 |

|

Итого по разделу II |

68664 |

86,02 |

104741 |

81,20 |

36077 |

-4,83 |

|

Баланс |

79820 |

100,0 |

128994 |

100,0 |

49174 |

0,00 |

|

Пассив |

||||||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

20 |

0,03 |

20 |

0,02 |

0 |

-0,0 |

|

Переоценка внеоборотных активов |

165 |

0,21 |

165 |

0,13 |

0 |

-0,08 |

|

Нераспределенная прибыль |

31862 |

39,92 |

66245 |

51,36 |

34383 |

11,44 |

|

Итого по разделу III |

32048 |

40,15 |

66431 |

51,50 |

34383 |

11,35 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

23288 |

29,18 |

16534 |

12,82 |

-6754 |

-16,36 |

|

Итого по разделу IV |

23288 |

29,18 |

16534 |

12,82 |

-6754 |

-16,36 |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

3999 |

5,01 |

11248 |

8,72 |

7249 |

3,71 |

|

Кредиторская задолженность |

20484 |

25,66 |

34781 |

26,96 |

14297 |

1,30 |

|

Итого по разделу V |

24484 |

30,67 |

46029 |

35,68 |

21545 |

5,01 |

|

Баланс |

79820 |

100,0 |

128994 |

100,0 |

49174 |

0,00 |

Таким образом, структура баланса в части пассивов в 2015 г. изменилась. В структуре активов наибольший удельный вес также занимают оборотные средства на начало 2015 г. 86,02 %, на конец отчетного периода немного снизились на 4,83 % до уровня 81,2 %. В структуре оборотных активов на начало 2015 г. наибольший вес занимают запасы и дебиторская задолженность 35,32 % и 34,94 % соответственно. А на конец 2015 г. произошло значительное снижение доли дебиторской задолженности на 9,56 %, и значительное увеличение доли запасов (на 16,56 %). В структуре пассивов на начало и на конец 2015 г. наибольший удельный вес занимают капитал и резервы 40,15 % % и 51,5 % соответственно. На начало 2015 г. краткосрочные и долгосрочные обязательства занимают примерно одинаковую долю 30,67 % и 29,18 % соответственно. На конец 2015 г. долгосрочные обязательства значительно сократились на 16,36 % и их доля составила12,82 % от общей суммы пассивов баланса предприятия. Такие изменения связаны в первую очередь с досрочным погашением части займов предприятия.

2.2 Оценка собственных и привлеченных средств, вложенных в имущество предприятия

Проведем горизонтальный анализ баланса для выявления отклонения и динамики балансовых статей (таблица 7).

Таблица 7 – Горизонтальный анализ бухгалтерского баланса за 2013-2015 г.

|

Показатели |

Конец 2013 г. |

Конец 2014 г. |

Конец 2015 г. |

Отклонение (+, -) |

Темп роста, % |

||

|

2014 от 2013 гг. |

2015 от 2014 гг. |

2014 г. к 2013 гг. |

2015 г. к 2014 гг. |

||||

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

5355 |

11126 |

24224 |

5771 |

13098 |

207,8 |

217,7 |

|

Прочие внеоборотные активы |

30 |

30 |

30 |

0 |

0 |

100,0 |

100,0 |

|

Итого по разделу I |

5385 |

11156 |

24253 |

5771 |

13097 |

207,2 |

217,4 |

|

II. Оборотные активы |

|||||||

|

Запасы |

15963 |

28193 |

66919 |

12230 |

38726 |

176,6 |

237,4 |

|

НДС |

45 |

531 |

1558 |

486 |

1027 |

1180,0 |

293,4 |

|

Дебиторская задолженность |

35017 |

27890 |

32738 |

-7127 |

4848 |

79,6 |

117,4 |

|

Денежные средства |

4218 |

2050 |

3298 |

-2168 |

1248 |

48,6 |

160,9 |

|

Прочие оборотные активы |

0 |

0 |

228 |

0 |

228 |

0,0 |

100,0 |

|

Итого по разделу II |

55244 |

68664 |

104741 |

13420 |

36077 |

124,3 |

152,5 |

|

Пассив |

|||||||

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

11 |

20 |

20 |

9 |

0 |

181,8 |

100,0 |

|

Переоценка внеоборотных активов |

165 |

165 |

165 |

0 |

0 |

100,0 |

100,0 |

|

Нераспределенная прибыль |

21108 |

31862 |

66245 |

10754 |

34383 |

150,9 |

207,9 |

|

Итого по разделу III |

21284 |

32048 |

66431 |

10764 |

34383 |

150,6 |

207,3 |

|

IV. Долгосрочные обязательства |

|||||||

|

Заемные средства |

27994 |

23288 |

16534 |

-4706 |

-6754 |

83,2 |

71,0 |

|

Итого по разделу IV |

27994 |

23288 |

16534 |

-4706 |

-6754 |

83,2 |

71,0 |

|

V. Краткосрочные обязательства |

|||||||

|

Заемные средства |

0 |

3999 |

11248 |

3999 |

7249 |

100,0 |

281,3 |

|

Кредиторская задолженность |

11351 |

20484 |

34781 |

9133 |

14297 |

180,5 |

169,8 |

|

Итого по разделу V |

11351 |

24484 |

46029 |

13133 |

21545 |

215,7 |

188,0 |

Таким образом, в ходе проведения горизонтального анализа были выявлены следующие аспекты. В 2014 г. по отношению к 2013 г. общая сумма внеобротных активов увеличилась в 2 раза, общая сумму оборотных активов увеличилась на 24,3 %, капитал и резервы увеличились в 1,5 раза, при этом общая сумма долгосрочные пассивов снизилась на 16,8 %, а общая сумма краткосрочных обязательств увеличилась в 2,15 раза. В 2015 г. тенденция сохранилась, общая сумма внеобротных активов увеличилась в 2,17 раза, общая сумму оборотных активов увеличилась в 1,5 раза, капитал и резервы увеличились в 2 раза, при этом общая сумма долгосрочные пассивов снизилась на 29 %, а общая сумма краткосрочных обязательств увеличилась в 1,88 раза.

Таким образом, предприятие из года в год наращивает валюту баланса. Активы увеличиваются как за счет приобретения основных фондов, так и за счет запасов готовой продукции. Пассивы увеличиваются в основном за счет нераспределенной прибыли, а также за счет привлечения краткосрочных кредитов и займов.

2.3 Оценка чистых активов

Необходимость расчета чистых активов обусловлена требованиями Гражданского кодекса РФ (ч. 1), Законов "Об акционерных обществах" (№ 208-ФЗ от 26.12.95), "Об обществах с ограниченной ответственностью" (№ 14-ФЗ от 8.02.98) и "О государственных и муниципальных унитарных предприятиях" (№ 161-ФЗ от 14.11.02) о сравнении суммы чистых активов с зарегистрированной величиной уставного капитала предприятия. Порядок расчета чистых активов изложен в Приказе Минфина РФ № 10н и ФКЦБ РФ № 03-6/пз от 29.01.2003 "Об утверждении порядка оценки стоимости чистых активов акционерных обществ".

Чистые активы по своему экономическому содержанию представляют собой активы, свободные от обязательств перед третьими лицами. Стоимость чистых активов отражается в справке к форме №3 "Отчет об изменениях капитала". Обязательным условием нормального функционирования организаций является превышение чистых активов над суммой уставного капитала или их равенство. В таблице 8 представлен расчет чистых активов ОАО "Стройзаказчик".

Таблица 8 – Расчет чистых активов ОАО "Стройзаказчик"

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

Активы, принимаемые к расчету: |

|||||

|

Итог баланса |

60629 |

79820 |

128994 |

19191 |

49175 |

|

Задолженность учредителей по взносам в уставный капитал |

0 |

0 |

0 |

0 |

0 |

|

Итого активов, принимаемых к расчету |

60629 |

79820 |

128994 |

19191 |

49175 |

|

Пассивы, принимаемые к расчету: |

|||||

|

Долгосрочные обязательства |

27994 |

23288 |

16534 |

-4706 |

-6754 |

|

Краткосрочные займы и кредиты |

0 |

3999 |

11248 |

3999 |

7249 |

|

Кредиторская задолженность |

11351 |

20484 |

34781 |

9133 |

14297 |

|

Задолженность перед учредителями по выплате доходов |

0 |

0 |

0 |

0 |

0 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

0 |

0 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого пассивов, принимаемых к расчету |

39345 |

47771 |

62563 |

8426 |

14792 |

|

Стоимость чистых активов |

21284 |

32049 |

66431 |

10765 |

34382 |

|

Уставный капитал |

11 |

20 |

20 |

9 |

0 |

|

Превышение чистых активов над уставным капиталом: |

21273 |

32029 |

66411 |

10756 |

34382 |

Таким образом, по итогам трех лет стоимость чистых активов превышает величину уставного капитала. При этом наблюдается тенденция увеличения разницы между чистыми активами и уставным капиталом, что положительно сказывается на финансовых результатах предприятия и в конечном итоге ОАО вправе принимать решение о выплате дивидендов по акциям.

2.4 Оценка финансовой устойчивости и независимости предприятия

В таблице 9 представлен расчет показателей финансовой устойчивости за 2013-2015 гг.

Таблица 9 – Показатели финансовой устойчивости

|

Показатели финансовой устойчивости |

||||||

|

Показатель |

Нормативное ограничение |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

Соотношение собственных и заемных средств |

Больше 0,7 |

1,85 |

1,49 |

0,94 |

-0,36 |

-0,55 |

|

Коэффициент обеспеченности собственными средствами |

Нижняя граница 0,1 |

0,29 |

0,30 |

0,40 |

0,01 |

0,10 |

|

Коэффициент маневренности собственных оборотных средств |

0,2-0,5 |

0,74 |

0,65 |

0,63 |

-0,09 |

-0,02 |

|

Коэффициент иммобилизации |

Меньше 0,7 |

0,25 |

0,34 |

0,37 |

0,09 |

0,03 |

|

Коэффициент автономии |

0,5 и выше |

0,35 |

0,40 |

0,51 |

0,05 |

0,11 |

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии чего, финансовое состояние ОАО "Стройзаказчик" может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.

2.5 Определение типа финансовой устойчивости предприятия

Дополнительно, можно провести рейтинговую комплекс экспресс-оценку финансового состояния ОАО "Стройзаказчик".

С целью оперативного определения уровня финансовой устойчивости и оценки организации как потенциального партнера в деловых отношениях проводится ее сравнительная рейтинговая экспресс-оценка, при которой, для оценки предлагается использовать пять показателей, наиболее полно характеризующих финансовое состояние:

1. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости; определяется по формуле

К1 = (капитал и резервы + доходы будущих периодов+ резервы предстоящих расходов – внеоборотные активы) / оборотные активы.

Нормативное значение: К1>0,1

2. Коэффициент автономии характеризует структуру финансовых источников организации и его финансовую независимость. Свидетельствует о перспективах изменения финансового положения в ближайший период.

К2 = (капитал и резервы +доходы будущих периодов + резервы предстоящих расходов) / валюта баланса

Нормативное значение: К2> 0,5

3. Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают оборотные пассивы.

К3 = (оборотные активы – расходы будущих периодов) / (краткосрочные обязательства – доходы будущих периодов – резервы предстоящих расходов и платежей).

Нормативное значение: К3> 2

4. Коэффициент общей платежеспособности показывает способность предприятия покрывать все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

К4 = активы предприятия / обязательства предприятия.

Нормативное значение: К4>2

5. Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных.

К5 = (капитал и резервы + доходы будущих периодов + резервы предстоящих расходов) / (долгосрочные обязательства + краткосрочные обязательства).

Нормативное значение: К5 > 1

На основе этих пяти показателей определяют рейтинговое число:

R = 2К1+0,4К2+0,1К3+0,1К4+0,2К5

Нормативное значение рейтинговой оценки – 1

Если рейтинг организации = 1, то рейтинг условно удовлетворительным финансовым состоянием организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное. В таблице 10 представлен расчет рейтингового числа.

Таблица 10 – Расчет показателей характеризующих финансовое состояние ОАО "Стройзаказчик" за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

Коэффициент обеспеченности собственными оборотными средствами (К1) Нормативное значение: К1>0,1 |

0,29 |

0,30 |

0,40 |

|

Коэффициент автономии (К2) Нормативное значение: К2> 0,5 |

0,35 |

0,40 |

0,51 |

|

Коэффициент текущей ликвидности (К3) Нормативное значение: К3> 2 |

4,87 |

2,80 |

2,28 |

|

Коэффициент общей платежеспособности (К4) Нормативное значение: К4>2 |

1,54 |

1,67 |

2,06 |

|

Коэффициент финансирования (К5) Нормативное значение: К5 > 1 |

1,85 |

1,49 |

0,94 |

|

Рейтинговое число (R) Нормативное значение рейтинговой оценки R=1 |

1,73 |

1,51 |

1,63 |

По данным расчетов видно, что показатель предприятия на протяжении трех лет превышал нормативное значение. Следовательно, финансовое состояние ОАО "Стройзаказчик" за три прошедшие года можно оценить как хорошее, стабильное.

Также немаловажным шагом является оценка вероятности банкротства предприятия. Критериями отнесения предприятия к банкротам в соответствии с нормативными актами в РФ являются 2 коэффициента:

1.Коэффициент текущей (общей) ликвидности;

2.Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности оборотных активов собственными средствами).

По действующей методике финансовое состояние предприятия и структура его баланса признаются удовлетворительными лишь тогда, когда оба коэффициента имеют значение в пределах нормативных. В том случае, если один или оба из этих коэффициентов не соответствуют нормативному, то рассчитывается коэффициент возможного восстановления платежеспособности в течение последующих 6 месяцев.

В том случае, когда оба коэффициента (коэффициент текущей (общей) ликвидности и коэффициент обеспеченности оборотных активов собственными средствами) в пределах нормы, то у предприятия удовлетворительная структура баланса, хорошее финансовое состояние. Оно далеко от банкротства, но насколько далеко – показывает коэффициент возможной утраты платежеспособности в течение ближайших 3х месяцев.

Рассчитаем данные показатели для ОАО "Стройзаказчик" и проанализируем вероятность потенциального банкротства (Таблица 11).

Таблица 11 – Оценка вероятности потенциального банкротства ОАО "Стройзаказчика"

|

Показатель |

Нормативное ограничение |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

Общий коэффициент покрытия |

От 1 до 2 |

4,87 |

2,80 |

2,28 |

-2,06 |

-0,53 |

|

Коэффициент обеспеченности собственными средствами |

Нижняя граница 0,1 |

0,29 |

0,30 |

0,40 |

0,01 |

0,1 |

Из расчетов видно, что предприятие по своей сути находится далеко от потенциального банкротства, так как оба коэффициента соответствуют нормативному значению в течение всего периода, поэтому рассчитаем коэффициент возможного утраты платежеспособности для ОАО "Стройзаказчик".

Кутр. плат.2015 = (2,28+ 3/12*(2,28-2,8))/2 = 1,075

Kвосст платеж.2015 > 1, ОАО "Стройзаказчик" имеет реальную возможность не утратить платежеспособность в течение ближайших 3-х месяцев в 2016 г.

Таким образом, оценив потенциальное банкротство ОАО "Стройзаказчик", можно сделать вывод, что предприятие находится далеко от потенциального банкротства и в ближайшие 3 месяца утратить платежеспособность не представляется возможным.

Оценим вероятность потенциального банкротства ОАО "Стройзаказчик" с помощью 5-факторной модели Альтмана на 2015 г.

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

В таблице 12 произведем предварительные расчеты показателей для модели и результат для ОАО "Стройзаказчик" на 2015 г.

Таблица 12 – Показатели модели и результат для ОАО "Стройзаказчик" на 2015 г.

|

Показатель модели |

Значение |

|

Х1 = оборотный капитал к сумме активов предприятия. |

0,39 |

|

X2 = нераспределенная прибыль к сумме активов предприятия |

0,63 |

|

X3 = прибыль до налогообложения к общей стоимости активов |

0,42 |

|

Х4 = балансовая стоимость собственного капитала/заемный капитал |

0,94 |

|

Х5 = объем продаж к общей величине активов предприятия |

2,74 |

|

Число Z |

5,24 |

Число Z = 5,24 > 2,9, что свидетельствует о том, что ОАО "Стройзаказчик" в настоящее время является стабильной и финансово-устойчивой компанией.

2.6 Анализ платежеспособности предприятия на основе коэффициентов ликвидности

В таблице 13 представлен расчет показателей ликвидности предприятия.

Таблица 13 – Анализ ликвидности предприятия

|

Показатель |

Нормативное ограничение |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014 г. от 2013 г. |

Отклонение 2015 г. от 2014 г. |

|

Показатели ликвидности |

||||||

|

Общий коэффициент покрытия |

От 1 до 2 |

4,87 |

2,80 |

2,28 |

-2,06 |

-0,53 |

|

Коэффициент срочной ликвидности |

1 и выше |

3,46 |

1,63 |

0,79 |

-1,83 |

-0,84 |

|

Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

1,41 |

1,15 |

1,45 |

-0,25 |

0,30 |

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии, чего, финансовое состояние ОАО "Стройзаказчик" может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.

Стоит отметить, что складывается отрицательная тенденция в динамике коэффициентов, из года в год коэффициенты ликвидности снижаются, что ведет к потере возможности покрыть свои обязательства теми или иными активами.

2.7 Анализ ликвидности баланса предприятия

Проведем оценку ликвидности баланса ОАО "Стройзаказчик" на 2013-2015 гг. Ликвидность баланса показывает степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.Проранжируем пассивы по степени срочности оплаты обязательств и активы по степени ликвидности (таблица 14)

Таблица 14 – Ранжирование пассивов и активов ОАО "Стройзаказчик" за 2013-2015 гг., млн.руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

Активы |

|||

|

А1 |

4218 |

2050 |

3298 |

|

А2 |

35017 |

37890 |

32966 |

|

А3 |

16008 |

28724 |

68477 |

|

А4 |

5385 |

11156 |

24253 |

|

Пассивы |

|||

|

П1 |

34781 |

20484 |

11351 |

|

П2 |

- |

3999 |

11248 |

|

П3 |

27994 |

23288 |

16534 |

|

П4 |

21284 |

32048 |

66431 |

Сопоставим приведенные средства по активу и пассиву и установим тип состояния ликвидности баланса:

На конец 2013 года:

А1<П1

А2>П2

А3<П3

А4<П4

Нарушение ликвидности, предприятие находилось в зоне критического риска. У предприятия было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

На конец 2014 года:

А1<П1

А2>П2

А3>П3

А4<П4

Нормальная ликвидность баланса, предприятие находится в зоне допустимого риска. Однако, у предприятия по прежнему, как и в 2013 г., было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

На конец 2015 года:

А1<П1

А2>П2

А3>П3

А4<П4

Нормальная ликвидность баланса, предприятие находится в зоне допустимого риска. Однако, у предприятия по прежнему, как и в предыдущих двух годах, было недостаточно средств для покрытия срочных обязательств за счет абсолютно ликвидных активов.

2.8 Анализ деловой активности и эффективности деятельности предприятия

В таблице 15 представлены расчеты показателей деловой активности.

Таблица 15- Показатели деловой активности

|

Показатели деловой активности |

||||||

|

Коэффициент оборачиваемости оборотного капитала |

- |

-0,01 |

-0,07 |

-0,01 |

-0,07 |

-0,01 |

|

Коэффициент оборачиваемости дебиторской задолженности |

- |

0,26 |

0,22 |

0,12 |

-0,04 |

-0,10 |

|

Коэффициент оборачиваемости кредиторской задолженности |

- |

0,09 |

0,10 |

0,11 |

0,01 |

0,01 |

Таким образом, значения основных показателей, характеризующих финансовое состояние, находятся в пределах или выше рекомендуемых значений на протяжении трех лет, в следствии чего, финансовое состояние ОАО "Стройзаказчик" может быть охарактеризовано как хорошее, стабильное. Что касается динамики данных показателей, то они из года в год снижаются, что связано с растущими объемами долгосрочных и краткосрочных обязательств.Коэффициенты оборачиваемости находятся на приемлемом уровне, что свидетельствует об эффективном использовании ресурсов.

2.9 Анализ финансовых результатов и рентабельности предприятия

В таблице 16 представлены основные экономические показатели производственно-хозяйственной деятельности ОАО "Стройзаказчик".

Таблица 16 – Экономические показатели производственно-хозяйственной деятельности ОАО "Стройзаказчик"

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение (+, –) |

Темп роста, % |

||

|

2014от 2013 гг. |

2015 от 2014 гг. |

2014 г. к 2013 |

2015 г. к 2014 |

||||

|

1.Объем продаж продукции (работ и услуг) в фактических ценах (без НДС и акцизов), тыс. руб. |

94006 |

165080 |

286044 |

71074 |

120964 |

175,6 |

173,3 |

|

2.Чистая прибыль, тыс. руб. |

15419 |

10753 |

34517 |

-4666 |

23764 |

69,7 |

321,0 |

|

3.Себестоимость реализованной продукции, тыс. руб. |

61710 |

127891 |

206249 |

66181 |

78358,00 |

207,2 |

161,3 |

|

4.Среднесписочная численность промышленно-производственного персонала, чел. |

64 |

67 |

70 |

3 |

3 |

104,7 |

104,5 |

|

5.Фонд оплаты труда промышленно-производственного персонала, тыс. руб. |

7704 |

8425,73 |

9753,65 |

721,73 |

1327,92 |

109,37 |

115,76 |

|

6.Основные фонды, тыс. руб. |

5194,5 |

8271 |

17704,5 |

3076,5 |

9433,5 |

159,2 |

214,1 |

|

7.Оборотные средства, тыс. руб. |

40503 |

61954 |

86702,5 |

21451 |

24748,5 |

153,0 |

139,9 |

|

8.Материальные затраты, тыс. руб. |

42570 |

106243 |

179280 |

63673 |

73073 |

249,6 |

168,7 |

|

9.Производительность труда, тыс. руб. |

1468,84 |

2463,88 |

4086,34 |

995,04 |

1622,46 |

167,7 |

165,8 |

|

10.Затраты на 1 рубль продукции, руб. |

0,66 |

0,77 |

0,72 |

0,12 |

-0,05 |

118,0 |

93,1 |

|

11.Фондоотдача, руб. |

18,10 |

19,96 |

16,16 |

1,86 |

-3,80 |

110,3 |

80,9 |

|

12.Материалоотдача, руб. |

2,2 |

1,55 |

1,59 |

-0,65 |

0,04 |

70,36 |

102,69 |

|

13.Оборачиваемость оборотных средств, количество оборотов |

2,32 |

2,66 |

3,30 |

0,34 |

0,63 |

114,8 |

123,8 |

Исходя из представленных данных, можно охарактеризовать производственно-хозяйственную деятельность предприятия.

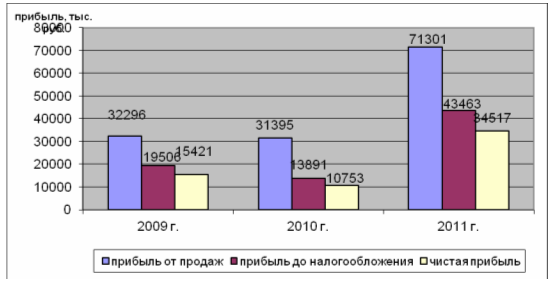

Как можно видеть, из приведенного анализа объем проданной продукции ОАО "Стройзаказчик" из года в год неуклонно растет. Так в 2014 году выручка увеличилась на 75%, а в 2015 году увеличилась еще на 73%. Организация все больше наращивает свою деятельность, продавая все больше и больше продукции. Чистая прибыль в 2015 году снизилась по сравнению с 2013 годом, а в 2015 году она вновь увеличилась. Оборачиваемость оборотных средств также увеличивается: с 2,32 в 2013 до 2,66 в 2014 году и до 3,3 оборота в 2015 году. Это является положительным фактом, свидетельствуя о повышении эффективности использования оборотными средствами. Производительность труда также увеличивается: с 1486 тыс. руб. в 2013 году до 4086 тыс. руб. в 2015 году. В первую очередь это связано с автоматизацией процесса производства. Вновь приобретенное оборудование обладает лучшими параметрами работы по сравнению со старым. Так приобретение пруткового податчика в начале 2015 года позволило сократить время передачи металопрутка с одного станка на другой с 15 секунд до 3 секунд. Примерно схожая ситуация наблюдается и по другим участкам производства. Также наблюдается уменьшение простоев на производстве. Увеличившееся количество заказов привело к необходимости в пиковые месяцы перейти на 7-дневную рабочую неделю.

Фондоотдача в 2014 году увеличилась до 19,96 руб. на 1 руб. основных фондов. В 2015 году фондоотдача уменьшилась до 16,16 руб. на 1 руб. основных фондов. Уменьшение связано не с уменьшением эффективности работы оборудования, а скорее с тем, что часть оборудования было закуплено на перспективу, так как ожидается и дальнейшее увеличение спроса на продукции ОАО "Стройзаказчика". В таком контексте купленное оборудование можно рассматривать как реальный опцион на расширение. В стратегическом плане данное решение видится как правильное.

Затраты на 1 руб. готовой продукции выросли: с 0,66 руб. в 2013 до 0,78 руб. в 2014 году и чуть снизились в 2015 году ( до 0,72 руб.). Таким образом, себестоимость продукции возрастает, а ее рентабельность соответственно снижается. Данный факт является однозначно отрицательным. Данная проблема безусловно является ключевой и требует дополнительного подробного рассмотрения.

Если резюмировать описанное выше, то можно сказать, что эффективность работы ОАО "Стройзаказчик" в целом возрастает. Наблюдается рост всех объемных параметров. В целом, можно говорить о том, что предприятие находится на подъеме, оно эффективно действует на рынке, что естественно подтверждается полученными наградами, о которых уже говорилось выше. Однако же увеличение затрат на 1 рубль продукции является отрицательным моментом. Увеличение себестоимости подрывает конкурентные позиции фирмы: конкуренция на рынке систем холодного и горячего водоснабжения растет, появляются дешевые зарубежные (турецкие и китайские) производители, которые продают продукцию по низким ценам. Для сохранения доли рынка естественно необходимо соответсвовать ценовому диапазону, что при росте себестоимости приводит к снижению рентабельности продукции. Поэтому ключевым вопросом для экономического отдела является разработка эффективной информационной системы учета затрат для корректного исчисления себестоимости продукции и решения на основе ее управленческих задач в области ассортимента и цех на продукцию. В таблице 17 представлены расчеты показателей рентабельности.

Таблица 17 – Показатели рентабельности

|

Показатели рентабельности |

||||||

|

Рентабельность продукции |

- |

0,52 |

0,29 |

0,35 |

-0,23 |

0,05 |

|

Рентабельность текущих активов |

- |

0,28 |

0,16 |

0,33 |

-0,12 |

0,17 |

2.10 Анализ движения денежных средств