Тенденции развития международной валютной системы(Международная валютная система: понятие, состав и структура)

Содержание:

ВВЕДЕНИЕ

Одной из наиболее динамичных форм международных экономических отношений являются международные валютные отношения, которые возникают при использовании денег в мирохозяйственных связях и представляют собой особый вид экономических отношений. В подавляющем большинстве случаев взаимный обмен результатами хозяйственной деятельности и связанные с этим международные расчеты осуществляются в денежной форме.

Поэтому денежным единицам страны противостоят денежные единицы других стран. Пока национальные деньги остаются в пределах границ страны, в которой они имеют хождение, они остаются национальными денежными единицами. Когда же в силу различных обстоятельств они выходят за национальные границы, то приобретают новое качество – становятся валютой. Использование денежных единиц в различных сферах является причиной многозначности термина валюта, которым обозначаются:

• денежные единицы данной страны;

• денежные знаки иностранных государств;

• международные счетные валютные единицы (специальные права заимствования (СПЗ – SpecialDrawingRights, европейские валютные единицы ЭКЮ (ECU – EuropeanCurrencyUnit, а теперь и евро).

Для российского гражданина понятие валюты психологически связано не с рублем, а с денежными единицами других стран, такими, как американский доллар, немецкая марка, японская иена и др. Между тем для жителей других государств рубль также является иностранной валютой.

Хотя валютные отношения вызваны к жизни прежде всего развитием международной торговли (перемещением через национальные границы товаров и услуг), а также международным движением капитала, они обладают относительной самостоятельностью, которая в условиях глобальной экономики имеет тенденцию к возрастанию. Воздействие валютных отношений на воспроизводство становится все более осязаемым. В значительной степени это является результатом дальнейшей интернационализации хозяйственной жизни, углубления интеграционных тенденций в различных регионах земного шара, существенного повышения роли внешних факторов в национальном воспроизводственном процессе, огромного увеличения объемов мировой торговли валютой, появления и быстрого распространения новых финансовых инструментов.

Формирование устойчивых отношений по поводу купли-продажи валюты и их юридическое закрепление исторически привели к формированию сначала национальных, а затем и мировой валютных систем. Поэтому валютную систему можно рассматривать с двух сторон: во-первых, она является объективной реальностью, которая возникает с углублением экономических связей между странами; с другой стороны, эта объективная реальность осознается и закрепляется в правовых нормах, институтах, международных соглашениях. Именно в этом смысле можно говорить о создании валютной системы как о целенаправленной деятельности.

Целью настоящей курсовой работы является исследование современной международной валютной системы, ее эволюции, структуры и происходящих в валютной системе процессов.

Исследование предполагает постановку и решение следующих задач курсовой работы:

1. Раскрыть значение валюты в международных экономических отношениях и дать представление об особенностях и этапах развития международной валютной системы

2. Проанализировать роль интеграции валютной системы в современных интеграционно-экономических процессах.

3. Анализировать валютные отношения России на международном уровне

4. Выявить достоинства и недостатки валютной системы

5.Выявить пути развития международной валютной системы

Объект исследования – валютная система.

Предмет исследования – международная валютная система.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1 Международная валютная система: понятие, состав и структура

Международная валютная система – это совокупность определенных законодательных актов и правил, регулирующих работу на внешних валютных рынках центральных банков, обеспечивающих эмиссию денежных средств[2, 121]. Задачей основных положений, которыми они руководствуются в своей деятельности, является облегчение процессов внешних торговых операций в такой степени, чтобы все участники сделки имели максимальную выгоду. Эффективность мировой торговли должна содействовать процветанию задействованных в ней экономических систем. Международная валютная система была сложена исторически путем организации денежных взаимоотношений между различными странами. Ее основные принципы закреплены в договоренностях, существующих на межгосударственных уровнях.

Появление и дальнейшая эволюция международной валютной системы свидетельствует об объективном развитии функции интернационального капитала, которая требует определенных условий в рамках мировой денежной сферы. Хозяйственные связи между различными странами без четкой системы финансовых взаимоотношений невозможны. Под ними понимаются экономические расчеты, которые напрямую связаны с функционированием мировой валюты. Хозяйственные взаимоотношения между государствами весьма разнообразны.

К ним можно отнести внешнеторговые связи, туризм, обмен научными открытиями, миграцию капитала, предложение займов и т.д. Международная валютная система, выполняя функцию мировых денежных средств, которые служат критерием стоимости товара, является средством накопления, платежа и обращения. Основная задача, которую она выполняет, заключается в опосредовании международных расчетов.

Международная валютная система является составляющей ряда входящих в нее конструктивных компонентов.

Основными из них являются[9, 48]:

- договоренности между странами;

- валютно-финансовые межгосударственные организации;

- денежный мировой товар;

- курс валют;

- межнациональная ликвидность.

Международная валютно-финансовая система включает в свой состав различные фонды и организации. Эти структуры объединяют множество государств, национальных обществ и институтов, созданных для достижения общих целей, относящихся к политике, экономике, социальной сфере, культуре, науке и т.д. Организации международного типа образовывают собственные фонды, цель использования которых – многоплановые координационные действия всех участвующих стран. Этот процесс становится возможным после подписания соглашений, действие которых направлено на ведение единой финансовой, валютной и кредитной политики государств-участников.

К таким международным организациям относятся следующие: МИБ, МВЭС, МБРР, МВФ, ООН со всеми ее институтами, МАГАТЭ, ВФНР и др[11, 103].

Мировой денежный товар может быть принят к расчету в любом государстве в качестве средства, компенсирующего вывезенные из страны богатства. Он обслуживает международные взаимоотношения. Изначально в качестве международных средств расчета использовалось золото. С течением времени ему на смену пришли валюты ведущих государств мира.

В настоящий момент получили распространение фидуциарные или композиционные деньги (СДР, ЭКЮ). Их использование основано на доверительных отношениях к эмитенту. Валюта не относится к какому-либо новому виду денежных средств. Это особенный способ их функционирования. Национальные денежные средства, которые выступают в опосредовании кредитных и международных связей, автоматически становятся валютой. Ее стоимость определяется в соотношении с денежной единицей другой страны. На величину валютного курса оказывают свое влияние определенные факторы.

К ним относятся[16, 13]:

- платежеспособность государства;

- предложение и спрос на рынке валют;

- сальдо платежного баланса;

- инфляция.

1.2 Валютная система мира

Валютная система мира является формой организации валютно-денежных отношений, которые сложились на данном этапе развития рынка. Ее зарождение связано с возникновением денег и началом их функционирования как средства расчета в международном платежном обороте. Эволюция валютной системы стала вполне закономерным явлением, без которого развитие мировой экономики было бы невозможным. Как введение, так и отказ от золотого стандарта – это ответ на требования времени, а также подтверждение цикличности человеческой истории и мировой экономики.

Необходимо отметить, что эволюция мировой валютной системы включает в себя четыре полновесных этапа, которые основаны на четырех различных международных системах валютных отношений. Первым этапом развития, точнее, этапом формирования, стала система так называемого золотого стандарта. При этой системе любая валюта, имевшая хождение на внутреннем рынке (большинства стран) могла быть спокойно переведена в золото. Сформировались подобные отношения достаточно стихийно, и произошло это приблизительно в самом конце 19-го века. Понятно, что все этапы развития мировой валютной системы, в том числе и золотого стандарта, имели свои определенные особенности.

В рассматриваемом случае это: каждая валютная единица имеет свое определенное содержание в золотом эквиваленте; конвертируемость валюты в золото имела место, как внутри государства, так и за ее пределами; формирование четкого соотношения между золотым запасом страны и соответствующим денежным оборотом. Подобные этапы развития мировой валютной системы подразумевали под собой наличие фиксированного курса.

Стоит отметить, что фиксированный курс со временем при развитии экономических отношений потерял смысл и был заменен на систему связных курсов.

Этапы развития международной валютной системы и их особенности

1. Система золотого стандарта (1821-1939), в соответствии с которой любая валюта должна была быть обеспечена золотом[4, 81]. Банки каждой страны обязывались обеспечить свободную конвертацию своих денег на благородный металл по желанию клиента. Валютная система предполагала фиксированные валютные курсы, закрепленные для каждой отдельной денежной единицы. Конечно же, это положительно влияло на развитие торговли между странами и международного инвестирования благодаря стабилизации экономической ситуации. Тем не менее данная валютная система имела и целый ряд недостатков, что и повлекло за собой то, что накануне Второй мировой войны от нее пришлось отказаться. Среди них и зависимость благосостояния населения не от развития экономики, а от увеличения или уменьшения добычи золота, а также невозможность проведения странами независимой денежно-кредитной политики.

2. Бреттон-Вудская система (1944-1976). Данная валютная система предполагала уже плавающие валютные курсы, что позволяло им реагировать на изменения рыночной конъюнктуры[3, 136]. Курс всех валют был зафиксирован в долларах США, а американское правительство должно было обеспечить обмен своей валюты на золото. Именно в этот период была создана такая влиятельная международная валютно-финансовая организация как МВФ, основной целью работы которого как раз и является развитие торговли между странами, а также сотрудничества между ними в области валютно-денежных отношений.

Однако со временем оказалось, что правительства вовсе не заинтересованы в корректировке валютных курсов своих денежных единиц, а должный уровень ликвидности уже не может быть обеспечен. К тому же, зависимость от США тоже не была приятной для многих стран.

3. В 1976 году было решено перейти к Ямайской валютной системе, согласно которой курс любой валюты определяется законом спроса и предложения.

Современная валютная система предполагает самостоятельное определение Центральным банком государства режима валютного курса, что позволяет обеспечить его долгосрочную гибкость и краткосрочную стабильность, что благоприятно отражается на развитии торговли и финансов.

К недостаткам Ямайской валютной системы относятся: большие темпы инфляции, резкие изменения валютных курсов и непостоянство экономической ситуации на рынке.

В связи с этим, руководители каждой страны должны уделять гораздо большее внимание стратегическому и оперативному планированию, ведь теперь только от их согласованных действий зависит благосостояние населения.

1.3 Современные международные валютные отношения

По мере глобализации и интернационализации мирового хозяйства растут международные потоки товаров, капиталов, услуг и кредитов.

Валютные отношения – это общественные взаимодействия, сопровождающие осуществление операций, связанных с функционированием валют в ходе межгосударственного обмена товарами, услугами и информацией.

Их субъектами выступают:

1. Резиденты:

- физлица (граждане РФ);

- иностранные граждане и люди без гражданства, постоянно проживающие в РФ по виду на жительство;

- юр. лица, созданные в соответствии с нормами законодательства страны;

- филиалы, представительства и другие подразделения резидентов, находящиеся за пределами РФ;

- консульские учреждения, диппредставительства России за ее пределами;

- РФ, ее субъекты и муниципальные образования.

2. Нерезиденты:

- физлица-нерезиденты;

- юр. лица, находящиеся за пределами РФ;

- аккредитованные в России диппредставительства и консульства иностранных государств;

- организации, не являющиеся юр. лицами, находящиеся за пределами РФ;

- межправительственные и межгосударственные объединения, их представительства; филиалы, представительства и другие структурные подразделения нерезидентов, находящиеся в РФ.

Валютные отношения - самая сложная часть межгосударственных финансовых реалий. Они являются основой самого межгосударственного взаимодействия. Валюта в качестве всеобщего эквивалента участвует в обмене всех товаров и капиталов. Все осуществляющиеся валютные отношения складываются в единую систему. Она представляет собой особую форму организации коммуникаций в сфере обмена валют, закрепленную законом. В связи с этим выделяют несколько типов таких систем в мировой экономике:

Форма организации и обращения национальных денег в глобальных масштабах. В этих отношениях отсутствует единый мировой валютный стандарт.

Национальная. Ей определяется, как будет функционировать денежный эквивалент в пределах одной страны, кем он будет выпускаться и контролироваться.

Региональная. Это новый элемент всеобщей системы, который является звеном между национальной и мировой.

Существуют правила функционирования валют конкретного региона при стремлении к использованию общей денежной единицы. (Пример: СНГ). Сегодня для международной валютной системы характерна конкуренция евро и доллара США. Основные расчеты между странами при этом осуществляются в последних, и именно они задают правила конвертируемости остальных валют. Однако евро довольно уверенно приближается к тому, чтобы стать новым эквивалентом международных расчетов.

Сейчас на рынке уже существует набор правил и ограничений, а также унифицировались формы расчетов международного уровня, была узаконена торговля валютой и т. д. Большое влияние на финансовые и валютные отношения в международном масштабе оказывают ведущие развитые страны (особенно «восьмерка»), выступающие как партнеры-соперники[8, 37].

В последние время отмечается и активизация развивающихся государств в этой области.

Международные валютные отношения подразумевают заключение сделок двух и более стран, основным элементом которых является валюта, то есть расчетное денежное средство. Правительство любой страны самостоятельно решает, какую форму взаимодействия с иностранными государствами выбрать. Функционирование денежных средств на мировом финансовом рынке неразрывно связано с таким понятием, как международные валютные отношения. Их считают зависимыми от национальной валютной системы государства, так как изменяются от условий ВС.

Итак, вернемся к важнейшему элементу – валюте. Она бывает нескольких типов: частично конвертируемая; свободно конвертируемая; неконвертируемая. В современных условиях выделяют около 209 видов валют, из которых всего 27 считаются свободно конвертируемыми. То есть, могут использоваться абсолютно во всех сделках на мировом финансовом рынке и обмениваться на другую валюту в любой стране без ограничения.

Например, таковым является, конечно, американский доллар, японская иена, а также валюта Великобритании, Германии и пр. Если говорить о российском рубле, то он обладает частичной конвертируемостью. То есть, правительство вводит ограничение на обмен данной валюты, устанавливая лишь определенные виды иностранной, на которую можно беспрепятственно разменять рубль. Причем такого рода ограничения поддерживаются и контролируются определенными нормативными актами действующего законодательства.

Международные валютно-расчетные отношения не могут осуществляться с использованием неконвертируемой валюты, так как она находится в свободном обращении только на территории той страны, в которой является национальной. Явным примером может служить отечественная денежная единица, так как до 1992 года рубль нельзя было обменять на иностранную валюту. Роль золота в международных валютных отношениях

Как известно, в настоящее время большинство стран отказались от золотовалютного стандарта. Если раньше в качестве расчетного средства по международным соглашениям могли выступать и драгоценные металлы, то современный мировой рынок признает только твердые валюты. В настоящее время к ним относится доллар США, японская иена и евро. Экономисты считают, что в ближайшее десятилетие доллар может уступить лидирующую позицию, ведь последний кризис значительно подорвал доверие населения других стран.

Несмотря на то, что золото больше нельзя напрямую обменять на товар, а цены в данном эквиваленте не устанавливаются правительством, полностью из обращения его не вытеснили. Конечно, считать драгоценные металлы полноценными деньгами невозможно, так как функция средства платежа не выполняется. Но существует рынок золота, где можно произвести его обмен на конвертируемую валюту.

Международные валютные отношения предусматривают наличие операций, в которых немаловажное значение имеет золото. Ведь оно во многих ситуациях служит гарантией возвращения международных кредитов, является неким измерителем благосостояния страны. А в качестве исключения выступает и средством расчета в отношениях различных государств.

Таким образом, можно сказать, что драгоценные металлы принимают пассивную позицию в движении капитала любой страны, но в тоже время являются резервным фондом, страхующим от непредвиденных ситуаций. Популярность золотых запасов возрастает в период кризиса экономики, особенно мирового масштаба.

Когда курс валют меняется достаточно резко, а прогнозы отличаются от действительности, возникает вопрос о том, как организовать международные валютные отношения так, чтобы было выгодно каждой стороне.

Большинство государств активно пополняет золотой запас, ведь надежнее, чем данная чрезвычайная мировая валюта, не существует.

Из выше изложенного приходим к выводу, что на сегодняшний день международная валютная система являет собой сложную, динамично развивающуюся и трансформирующуюся систему. Естественно, что основными странами, придающими тот или иной вектор, определяющий развитие мировой валютной системы, являются страны с развитой экономикой. Это и неудивительно, поскольку именно этот блок игроков на всех рынках мира обладает принципиальным преимуществом в золото-валютном потенциале.

ГЛАВА 2. АНАЛИЗ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

2.1 Наднациональные средства платежа.

Американский экономист Дж. М. Кейнс ещё в 1943 году предлагал создать наднациональную средство платежа: выпустить так называемые банкоры – мировые кредитные деньги как валюту Международного клирингового союза[17]. Очевидно, что данное предложение было отвергнуто именно США, так как оно шло в разрез с их основной целью – установлением доллара как единственной мировой валюты. Спустя десятки лет, на фоне кризиса Бреттон-Вудской системы вновь заговорили о создании интернациональной валюты, однако и тогда идея не имела успеха[3, 138].

В условиях современного кризиса вопрос создания интернациональной валюты вышел из сферы исключительно научных рассуждений на международный уровень. На Лондонском саммите G-20 2 апреля 2009 года, на котором обсуждались антикризисные меры, президент России Д. А. Медведев предложил провести международную дискуссию о резервных валютах с учетом перспективы введения наднациональной валюты.

Известно, что в 1969 году Мировым Финансовым Фондом предпринималась попытка создания некоторого интернационального платёжного средства в виде СДР, однако сейчас можно с уверенностью сказать, что вопреки здравому смыслу данное платёжное средство оказалось недееспособным.

На наш взгляд, идея создания единой наднациональной валюты весьма утопична, поэтому в сегодняшних политико-экономических условиях она нереализуема.

Другим, более реальным вариантов может стать объединение некоторых государств в так называемые «валютные союзы» на примере Еврозоны. Европейский валютный союз начал функционировать 1 января 1999 года, когда в безналичное обращение была введена единая европейская валюта евро. Европейский Союз стал первым и пока единственным в мире региональным объединением, перешедшим к четвёртой стадии экономической интеграции (вслед за зоной свободной торговли, таможенным союзом и общим рынком).

На примере данной интеграции создаётся новая, международная организация региональной экономической интеграции - Евразийский экономический союз. Хотя организация находится ещё в зачаточном состоянии, однако уже в её рамках решаются различные задачи: от создания наднациональных экономических структур, до консолидации совместных усилий по решению различных внешнеэкономических проблем вроде противодействия Антироссийским санкциям.

На фоне усиливающихся интеграционных процессов, всё чаще озвучивается идея создания наднациональной валюты в рамках данного объединения. Намерение образовать валютный союз в рамках ЕАЭС присутствовало в проекте декларации о евразийской экономической интеграции с пометкой «предложение российской стороны, казахстанская сторона против». В окончательном тексте декларации, подписанном президентами трёх стран 18 ноября 2011 года, в качестве одной из целей их интеграции указывается лишь «углубление сотрудничества в валютной сфере»[15, 27]. Во время пресс-конференции после подписания декларации президент Казахстана Нурсултан Назарбаев пояснил, что речь пока идёт о расширении использования национальных валют во взаимной торговле трёх стран с возможным в перспективе «выходом на какую-то единицу в смысле валюты, а потом и на валюту»[20]. В мае 2012 года председатель Национального банка Казахстана Григорий Марченко высказал мнение, что введение единой валюты возможно через 10—12 лет, то есть в 2022—2024 годах, «если уже сейчас начать делать для этого правильные шаги»[20].

Таким образом, наблюдается тенденция к отказу от доллара как от средства международных расчетов, а следовательно и от устоявшейся мировой валютной системы. Заметную роль данных преобразованиях играет именно Россия.

2.2 Восстановление роли золота как важнейшего элемента мировой финансовой системы.

Нестабильность и различного рода экономические кризисы по всему миру провоцируют политиков и экономистов искать способы реформирования существующей мировой финансовой системы. Кто-то ищет новые решения, другие же обращают свой взгляд в прошлое с целью найти то, от чего отказались преждевременно. Особое внимание вновь обращают на золото, как на универсальный и совершенно естественный эталон стоимости. Курс многих быстроразвивающихся стран, например членов БРИКС на дедоларизацию экономики подогревает спрос на золото, как на высоколиквидный резервный актив. Динамику изменения объема золота в отдельных государствах можно проследить в Таблице 2.1 [составлено автором].

Таблица 2.1 - Структура международных резервов отдельных стран

|

Страна |

Международные резервы по состоянию на дату отчета, млн. долларов США |

Золото, в тоннах |

Доля золота в общем объеме международных резервов, в % |

Объем золота в ЗВР |

|||

|---|---|---|---|---|---|---|---|

|

01.01.2018 |

01.01.2017 |

01.01.2018 |

01.01.2017 |

01.01.2018 |

01.01.2017 |

↑↓ |

|

|

США |

431 449 |

448 890 |

8 133,5 |

8 133,5 |

71,9 |

70,0 |

- |

|

Германия |

192 732 |

198 250 |

3 384,2 |

3 387,2 |

67,7 |

66,0 |

↓ |

|

Италия |

142 223 |

145 516 |

2 451,9 |

2 451,9 |

66,5 |

65,1 |

- |

|

Франция |

143 456 |

144 950 |

2 435,4 |

2 435,4 |

65,5 |

64,9 |

- |

|

Канада |

74 700 |

71 937 |

3,0 |

3,0 |

0,2 |

0,2 |

- |

|

Корея, республика |

362 785 |

345 703 |

104,5 |

104,5 |

1,1 |

1,2 |

- |

|

Соединенное королевство |

135 589 |

132 929 |

311,0 |

310,3 |

8,9 |

9,0 |

↑ |

|

Швейцария |

545 400 |

535 883 |

1040,0 |

1 040,1 |

7,3 |

7,5 |

- |

|

Япония |

1 260 548 |

1 266 815 |

765,2 |

765,2 |

2,3 |

2,3 |

- |

|

Российская Федерация |

385 460 |

509 595 |

1 208,2 |

1 035,2 |

12,0 |

7,8 |

↑ |

|

Турция |

127 312 |

131 035 |

529,1 |

519,7 |

16,0 |

15,3 |

↑ |

|

Индия |

322 509 |

295 659 |

556,8 |

556,8 |

6,6 |

7,3 |

- |

|

Китай |

3 891 282 |

3 872 278 |

1 054,1 |

1 054,1 |

1,0 |

1,1 |

- |

|

Саудовская Аравия |

744 243 |

737 766 |

323,0 |

322,9 |

1,7 |

1,7 |

↑ |

|

Бразилия |

363 551 |

358 808 |

67,2 |

67,2 |

0,7 |

0,7 |

- |

|

Итого в странах с рынками и развивающихся странах |

7 087 455 |

7 189 776 |

5 207,0 |

4 989,6 |

2,8 |

2,7 |

↑ |

|

Итого по развитых стран |

4 995 308 |

4 998 893 |

21 979,0 |

21 981,7 |

16,9 |

17,0 |

↓ |

В течение 2017 года золотой запас развитых стран практически не изменился. Развивающиеся страны и страны с формирующимися рынками, напротив, значительно увеличили сбережения в золоте. Наиболее активно наращивали авуары в драгоценных металлах Россия - на 173 тонны, Казахстан – на 48 тонн, Турция – на 9,4 тонн.

Исходя из динамики изменения ЗВР видно, что все страны, даже США охотнее тратят именно валюту, стремясь сохранить или увеличить объём золотого запаса. Довольно противоречивая позиция для Ямайской валютной системы, где роль золота заметно ослаблена.

Наблюдатели отмечают значительные закупки золота Центробанком России: по сравнению с 2005 г. золотой запас был увеличен в три раза, и на июль 2018 г. составляет 1246,6 тонн. Такое поведение является исключением на мировом рынке золота. По мнению британского еженедельника The Economist, закупка золота Россией, вне зависимости от колебаний цены, вызвана не объективной инвестиционной привлекательностью этого актива, а недоверием российского руководства к доллару США [9].

В июле 2018 года Народный банк Китая, впервые после 2009 года, опубликовал данные о своём золотом резерве. По информации на конец июня 2018 года, он составил 1658 тонн золота. Таким образом, за последние пять лет запасы Китая выросли на 57 % — с 1054 тонн в мае 2009 года[10]. В июле 2018 года Народный банк Китая купил 19 тонн таким образом золотой запас составил 1677,4 тонн золота.

В августе 2018 года Народный банк Китая приобрел 16,2 тонн таким образом золотой запас на 1 сентября 2018 года составляет 1693,6 тонн золота [20].

Таким образом, на наш взгляд, развивающиеся страны всерьёз рассчитывают на увеличение роли золота в мировой финансовой системе и на возврат статуса золота как международного финансового актива.

Конечно же, речь не идёт о возвращении к Золотому стандарту, однако в процессе дедоларизации золото может сыграть весомую роль.

2.3 Влияние санкций против России на международную валютную систему

Российский банковский сектор в условиях западных санкций, снижения экономического роста оказался в сложной ситуации. С середины 90-х гг. XX века РФ выступает как активный участник международного долгового рынка. И поэтому ограничение банков с вводом санкций к внешнему фондированию оказали существенное влияние на банковскую систему страны. Ведь значительная часть внешнего долга РФ была сформирована за счет внешних заимствований преимущественно с использованием рыночных инструментов.

Украинский конфликт, антироссийские санкции, колоссальное падение цен на нефть, существенные выплаты по корпоративным внешним долгам - все эти факторы ослабили банковскую систему РФ. Поэтому в сложившейся ситуации актуальным является анализ текущего состояния банковского сектора, источников фондирования российских банков и путей наращивания ресурсной базы.

Под фондированием понимают привлеченные ресурсы, которые используются банком в целях обеспечения своей основной деятельности. Источниками фондирования выступают:

- средства на депозитных, расчетных и текущих счетах клиентов;

- заимствования на рынках капитала, российских и международных;

- межбанковские кредиты и др.

В настоящее время основная доля привлеченных средств в банках формируется за счет средств клиентов.

Оценка финансовой деятельности банка всегда предполагает анализ структуры фондирования, в том числе его срочность и стоимость.

Виды фондирования:

- Долгосрочное (например, заимствования на рынках капитала).

- Краткосрочное (например, текущие и расчетные счета клиентов). Сбалансированность ресурсной базы с активами по срокам обеспечивает полноценное функционирование банка.

Стоимость привлеченных ресурсов условно можно разделить на высокую, например, у выпущенных облигаций, и низкую - у средств клиентов на текущих и расчетных счетах.

Следует отметить, что устойчивость банка во многом зависит от разнообразия ресурсной базы, допущение зависимости кредитной организации от какого-либо источника фондирования очень рискованно. Так, банки, фондирующиеся в основном на межбанковском рынке, как правило, в большей степени уязвимы в периоды экономической нестабильности.

Очевидным является тот факт, что банковская система и экономика страны тесно взаимосвязаны. Ведь стабильное развитие банковской сферы оказывает значительное влияние в обеспечении эффективного распределения финансовых ресурсов, а также способствует экономическому росту страны и нормальному функционированию экономики в целом. В свою очередь, экономическая среда играет важную роль в поддержании стабильности банковского сектора.

В 2014 г. в связи с эскалацией геополитической напряженности между РФ и Украиной банковская система нашей страны оказалась под давлением масштабных экономических санкций, введенных США и их сторонниками. Ввод санкций проходил поэтапно: в начале они исходили со стороны США и стран ЕС, позже список был расширен и другими государствами.

Под санкции попали банки со значительной долей государственного участия («Внешэкономбанк», ПАО «Сбербанк», АО «Газпромбанк», ПАО «Банк ВТБ» и АО «Россельхозбанк») и частные банки (например, Банк «Россия», Банк «Северный морской путь»). В результате ужесточения режима экономических санкций главные корпоративные заемщики - банки и компании с государственным участием - лишились доступа на международный рынок капитала, что означало отключение крупнейших банков от долгосрочного финансирования странами, которые вели санкции: получение фондирования стало возможным на срок не более 30 дней. А банки из так называемого «списка SDN» не имеют возможности вести платежные операции в валюте - евро и долларе.

Относительная стабилизация украинского конфликта к середине 2014 г. способствовала улучшению отношения международных инвесторов к российскому корпоративному долгу. АО «Альфа-банк» успешно разместил еврооблигации объемом 350 млн. евро на три года, стоимость заимствования оказалась высокой - 5,5% годовых. Разместить бумаги смогли и банки с государственным участием: ПАО «Сбербанк» - еврооблигации объемом 1 млрд. евро по цене 3,4% годовых на пять лет; ОАО «Газпромбанк» - еврооблигации объемом 1 млрд. евро по цене 4,0% годовых на пять лет.

Однако в условиях отсутствия возможности рефинансирования долга за счет внешних источников в связи с дальнейшим ужесточением санкций банки начали искать денежные средства на внутреннем рынке для обслуживания и погашения внешнего долга (внутренними источниками фондирования явились средства организаций и сбережения населения). За 2014-2015 гг. депозиты физических лиц, по данным ЦБ РФ, возросли на 25,2% (что составляет 4,7 трлн. руб.), а депозиты юридических лиц - на 17,9%, или 2,0 трлн. руб. За 2016 г. депозиты физических лиц увеличились на 4,5% (на 1,04 трлн. руб.), а юридических лиц сократились на 12,1% (на 1,6 трлн. руб.).

По данным ЦБ РФ, с 1.01.2014 г. по 1.10.2016 г. совокупный внешний долг РФ сократился на 28,7%, т.е. на 209,4 млрд. долл. США (по предварительной оценке ЦБ РФ, на 1 января 2017 г. внешний долг составил 518,7 млрд. долл. США и за год практически не изменился - увеличение на 0,3 млрд. долл. США). Величина международных резервов за этот же период сократилась на 21,9%, на 111,9 млрд. долл. США. Таким образом, если на 1.01.2014 г. международные резервы покрывали 70% внешнего долга, то по состоянию на 1.10.2016 г. - 76,6%. Уменьшению внешнего долга способствовало резкое сокращение внешних заимствований. Также основным источником сокращения долга за 20142015 гг. стали валютные кредиты, которые ЦБ РФ предоставлял коммерческим банкам за счет международных резервов РФ, а не прибыль, полученная банками.

Прошло около трех лет с момента принятия финансовых санкций в отношении РФ. Банковская система смогла приспособиться к новым экономическим реалиям, пережив макроэкономический шок. Объем прибыли в январе 2017 г. банковского сектора (114 млрд. руб.) продолжает позитивную тенденцию второй половины 2016 г. По- видимому, такой объем прибыли связан с снижением стоимости фондирования с учетом значительного роста резервов на возможные потери по итогам первого месяца 2017 г.

ЦБ РФ в 2014 г. был основным источником фондирования банков, что было связано с закрытостью внешних рынков, оттоком клиентов и спросом на кредиты (это увеличило зависимость банковского сектора от государства). По данным агентства Fitch Ratings, суммарное государственное фондирование банков РФ в июле 2014 г. достигло рекордного уровня в 7,1 трлн. рублей, что составило 13,7% от всех обязательств сектора. Получается, что весь реальный рост кредитования был профинансирован ЦБ РФ (увеличение до 5,6 трлн. руб.), из федерального и региональных бюджетов (увеличение до 624 млрд. руб.) и от Министерства финансов РФ (увеличение на 36 млрд. руб.)[1].

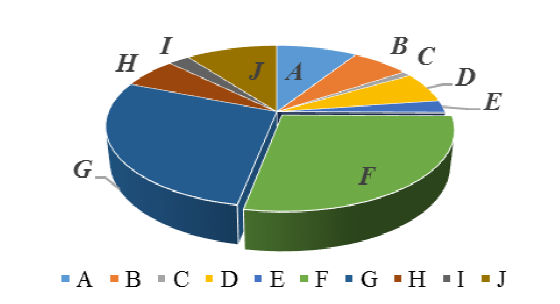

В 2015 г. зарубежные источники фондирования для российских банков были все также ограничены. Это способствовало стимулированию банков к интенсивному использованию внутренних источников (рисунок 2).

Рисунок 2.1 Структура пассивов банковского сектора за 2015 г.

A - Фонды и прибыль банков (9,1%)

B - Средства, привлеченные от ЦБ РФ (6,5%)

C - Счета банков (9,1%)

D - Кредиты, депозиты и прочие средства, полученные от КО-рези- дентов (6,1%)

E - Кредиты, депозиты и прочие средства, полученные от КОнерезидентов (2,5%)

F - Вклады физических лиц (28,0%)

G - Средства, привлеченные от организаций-резидентов (28,1%)

H - Средства, привлеченные от организаций-нерезидентов (6,2%)

I - Облигации, векселя и банковские акцепты (2,4%)

J - Прочие пассивы (10,3%)

Вклады физических лиц за 2015 г. выросли до 23,2 трлн. руб., если исключить влияние курсовой разницы, вклады увеличились на 16,8%. Они являются наиболее существенным источником фондирования, в особенности для региональных банков. Отразим распределение вкладов физических лиц на счетах по группам банка (таблиц 2.2).

Из данных таблицы 1, мы видим, что банки, которые контролируются государством, занимают лидирующие позиции на рынке вкладов физических лиц. За 2015 г. доля вкладов физических лиц в общем объеме по банковскому сектору данной группы банков увеличилась на 2,7%, а в пассивах этот показатель увеличился на 5,4%.

Таблица 2.2 - Распределение вкладов физических лиц на счетах по группам банков

|

Группа банков |

Доля вкладов физических лиц |

|||

|

в общем объеме по банковскому сектору, % |

в пассивах соответствующей группы банков, % |

|||

|

01.01.2015 |

01.01.2016 |

01.01.2015 |

01.01.2016 |

|

|

Банки, контролируемые государством |

60,4 |

63,1 |

24,7 |

30,1 |

|

Банки с участием иностранного капитала |

6,6 |

6,1 |

16,0 |

19,2 |

|

Крупные и частные банки |

28,2 |

27,2 |

23,8 |

25,5 |

|

Средние и малые банки Московского региона |

2,3 |

1,4 |

33,3 |

34,3 |

|

Региональные малые и средние банки |

2,5 |

2,2 |

42,9 |

47,1 |

Также следует отметить, что объем ресурсов, который кредитные организации привлекали с помощью выпуска облигаций, сократился за 2015 г. до 1,3 трлн. руб., на 6,7%. Доля облигаций в пассивах банковского сектора уменьшалась с 1,7 до 1,5%.

В 2015 г. стоимость ресурсов ЦБ РФ для российских банков, по оценкам АКРА, была равна 9,6% годовых. Процентные расходы по операциям рефинансирования ЦБ РФ в абсолютном объеме установили исторический рекорд и составили 631 млрд. руб.

Основная причина роста стоимости фондирования, привлеченного от ЦБ РФ, - исторически высокий уровень ключевой ставки, наблюдавшийся большую часть 2015 г.

По состоянию на 01.01.2016 г. было установлено 25 банков, в которых доля фондирования от ЦБ РФ в пассивах составляла свыше 20%. Рост объема заимствований у мегарегулятора негативно влияет на чистый процентный доход и финансовый результат банков в целом, так как подобное фондирование отличается высокой и волатильной стоимость.

Рассмотрим объемы операций кредитования ЦБ РФ в таблице 2.3.

Таблица 2.3 -Объемы операций кредитования ЦБ РФ за период 2014-2016 гг., млрд. руб.

|

Год |

Объем внут ридневных кредитов |

Объем кредитов овернайт |

Объем ломбардных кредитов |

Объем кредитов, обеспеченных активами или поручительствами |

Объем кредитов, обеспеченных золотом |

Итого |

|

2014 |

60 742,9 |

203,9 |

113,3 |

12 144,8 |

2,8 |

73 207,7 |

|

2015 |

53 120,3 |

180,9 |

238,6 |

9 903,0 |

4,6 |

63 447,4 |

|

2016 |

49 600,2 |

214,5 |

84,7 |

10 542,7 |

3,3 |

60 445,4 |

По данным таблицы 14 мы видим, что общий объем операций кредитования ЦБ РФ сокращается, за рассматриваемый период он сократился на 17,4%, то есть на 12 762,2 млрд. руб. Такое сокращение произошло в основном за счет уменьшения объема внутридневных кредитов на 18,3%. Объемы ломбардных и кредитов, обеспеченных активами или поручительствами, также сократились за анализируемый период - на 25,2 и 13,2% соответственно.

В 2014-2016 гг. в условиях внешних санкций формирование ресурсной базы стало осуществляться в основном за счет внутренних источников.

В условиях отсутствия доступа к ресурсам мирового рынка ссудного капитала и возникновения дефицита фондирования российские банки были вынуждены конкурировать за средства вкладов - физических лиц - ресурс весьма дорогой и неустойчивый.

Влияние банков на данный ресурс ограничен, оно может осуществляться прежде всего посредством процентной политики по вкладным операциям и разнообразия номенклатуры депозитов, максимально отражающей потребности и запросы клиентов.

Рассмотрим объемы привлеченных кредитными организациями средств (таблица 2.4).

Таблица 2.4 - Объемы привлеченных кредитными организациями средств,

|

Год |

2014 г. |

Удельный вес, % |

2015 г. |

Удельный вес, % |

2016 г. |

Удель ный вес,% |

2016 г. к 2014 г. в % |

|

Средства на счетах организаций,всего |

6 876,8 |

18,7 |

8 826,1 |

19,5 |

8 624,2 |

19,4 |

125,4 |

|

в т.ч. государственных |

627,1 |

1,7 |

768,5 |

1,7 |

804,4 |

1,8 |

128,3 |

|

- в рублях |

517,0 |

1,4 |

608,7 |

1,3 |

680,8 |

1,5 |

131,7 |

|

- в иностранной валюте |

110,0 |

0,3 |

159,8 |

0,4 |

123,6 |

0,3 |

112,4 |

|

негосударственных |

6 249,7 |

17,0 |

8 057,6 |

17,8 |

7 819,8 |

17,6 |

125,1 |

|

- в рублях |

4 831,1 |

13,2 |

5 461,9 |

12,1 |

5 851,4 |

13,2 |

121,1 |

|

- в иностранной валюте |

1 418,7 |

3,9 |

2 595,7 |

5,7 |

1 968,4 |

4,4 |

138,7 |

|

Вклады физических лиц, всего |

18 683,1 |

50,9 |

23 259,5 |

51,4 |

24 303,4 |

54,6 |

130,1 |

|

- в рублях |

13 699,1 |

37,3 |

16 347,1 |

36,1 |

18 472,0 |

41,5 |

134,8 |

|

- в иностранной валюте |

4 984,0 |

13,6 |

6 912,4 |

15,3 |

5 831,4 |

13,1 |

117,0 |

|

Депозиты юридических лиц, всего |

11 152,9 |

30,4 |

13 151,4 |

29,1 |

11 563,9 |

26,0 |

103,7 |

|

- в рублях |

6 556,8 |

17,9 |

6 857,7 |

15,2 |

6 966,7 |

15,7 |

106,3 |

|

- в иностранной валюте |

4 586,1 |

12,5 |

6293,7 |

13,9 |

4 597,2 |

10,3 |

100,2 |

|

Итого |

36 712,8 |

100,0 |

45 237,0 |

100,0 |

44 491,5 |

100,0 |

121,2 |

В 2014-2016 гг. в условиях внешних санкций формирование ресурсной базы стало осуществляться в основном за счет внутренних источников.

В условиях отсутствия доступа к ресурсам мирового рынка ссудного капитала и возникновения дефицита фондирования российские банки были вынуждены конкурировать за средства вкладов - физических лиц - ресурс весьма дорогой и неустойчивый. Влияние банков на данный ресурс ограничен, оно может осуществляться прежде всего посредством процентной политики по вкладным операциям и разнообразия номенклатуры депозитов, максимально отражающей потребности и запросы клиентов.

Исходя из данных таблицы 2.4, мы можем сделать вывод, что на протяжении 2014-2016 гг. в привлеченных кредитными организациями средствах преобладают вклады физических лиц. И их доля в общем объеме возрастает: на 01.01.2017 г. удельный вес вкладов физических лиц составил 54,6% (увеличение на 3,7% в сравнении с 2014 г.). При этом наибольшая часть вкладов физических лиц - это рублевые депозиты.

Депозиты юридических лиц составляют треть в общем объеме привлеченных средств. Однако их доля уменьшилась за 2014-2016 гг. с 30,4% до 26,0%, то есть на 3,6%. Наблюдалось сокращение как рублевых депозитов, так и депозитов в иностранной валюте.

В начале 2016 г. в ПАО «Сбербанк» был зафиксирован существенный отток средств с депозитов юридических лиц - 372 млрд. руб., или 5,5% (их объем сократился до 6,4 трлн. руб.).

В ВТБ данный показатель сократился до 4 трлн. руб. за март 2016 г. (на 418,2 млрд. руб.), в ВТБ 24 - до 362,9 млрд. руб. (на 8,2 млрд.), Газпромбанк - до 1,2 трлн. руб. (на 32,4 млрд.), Альфа-Банк - до 750,5 млрд. руб. (на 71 млрд.), Россельхозбанк - на 32,4 млрд рублей (до 1,2 трлн).

По мнению экспертов, причина оттока средств юридических лиц может заключаться в снижающихся ставках по «корпоративным» депозитам, а также валютной переоценке. По словам аналитика Национального Рейтингового Агентства, в отношении оттока речь преимущественно идет о закрытии коротких квартальных депозитов юридических лиц, открытых в конце 2015-начале 2016 гг.

По мере обеспечения прироста ВВП должен появиться пласт прибыльно работающих предприятий, которые будут размещать средства в финансовую систему, в том числе и банковскую, что положительно скажется на внутреннем фондировании российских банков и доходности банковского сектора в целом.

Далее проведем оценку заимствований на внешнем рынке. Как мы уже отмечали выше, в марте 2014 г. в связи с обострением украинского кризиса для российских заемщиков внешний рынок был практически недоступен. Однако в мае 2016 г. РФ вернулась в качестве суверенного заемщика на международный долговый рынок. Были размещены еврооблигации объемом 1,75 млрд. долл. США по цене 4,75% годовых на срок 10 лет.

Отметим, что подготовка данного выпуска потребовала большого напряжения сил, что было связано с значительной степенью неопределенности относительно результатов размещения, так как на потенциальных участников банковского синдиката было оказано неформальное давление со стороны руководства США и ЕС.

В ходе подготовки данной сделки Министерство финансов РФ направило заявки 25 зарубежным банкам (среди них BNP Paribas, Bank of America Merrill Lynch, Bank of China и др.). Но все 25 банков отказались принять участие в размещении, сославшись на рекомендации властей США и ЕС. В результате чего главным организатором выпуска стал ВТБ Капитал (инвестиционное подразделение группы ВТБ).

Министерством финансов были включены специфические оговорки в проспект эмиссии, обусловленные действующим режимом санкций со стороны США и ЕС:

- Теперь Национальный расчетный депозитарий будет выполнять депозитарно-клиринговые функции, а не Euroclear и Clearstream - международные депозитарно-клиринговые системы.

- В связи с тем, что любые платежи в долларах проходят через американскую банковскую систему, сохраняется риск блокировки подобных платежей из-за санкций. Поэтому условия эмиссии включают возможность выплат инвесторам в фунтах стерлингов, евро или швейцарских франках, если из-за определенных геополитических причин платежи в долларах США станут невозможны.

- Министерство финансов взяло на себя обязательство не использовать привлеченные денежные средства от выпуска еврооблигаций на нарушающие санкции США или ЕС цели.

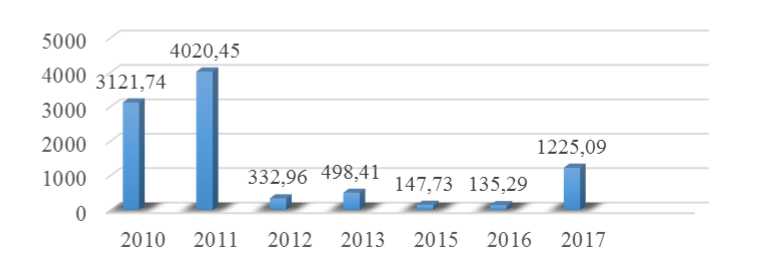

В 2017 г. размещение акций российских эмитентов принесло 1,2 млрд. долл. США. По данным аналитиков Citi, данное размещение за январь-февраль 2017 г. стало максимальным с 2011 г. (рисунок 2). Руководитель корпоративно-инвестиционного банка Citi подчеркивает, что активность на рынке акций в странах Центральной и Восточной Европы, Ближнего Востока и Африки феноменальная: первичное размещение «Детского мира» - 300 млн. долл. США; вторичное размещение «Фосагро» - 250 млн. долл. США; вторичное размещение UC Rusal - 240 млн. долл. США. А также холдинг En+ заявил о подготовке первичного размещения.

Рисунок 2.2 Размещение акций российских компаний, млн. долл. США - IPO/SPO с начала 2017 г. по 17 февраля включительно

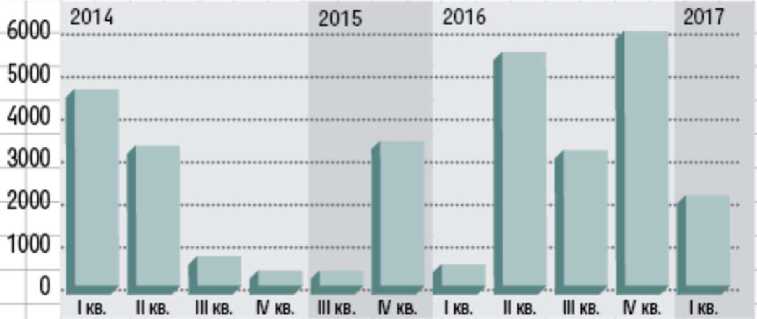

Рынок еврооблигаций для РФ открылся в середине 2016 г. Их размещение в 2016 г. превзошло показатель 2015 г. почти в 4 раза (рисунок 2.3). С точки зрения интереса инвесторов к российскому риску рынок вернулся к состоянию до 2014 г. С начала 2017 г. были закрыты сделки с евробондами: Альфа-банка; «Полюса»; UC Rusal; Северстали.

Рисунок 2.3. Еврооблигации, выпущенные российскими копаниями, млн. долл. США

Существенная волатильность нефтяных цен, формирование новой администрации США, а также определенные позитивные изменения в российской экономике способствовали оживлению интереса зарубежных инвесторов к РФ. Помимо этого, относительная стабильность геополитической обстановки и стабильность на сырьевых рынках также оказали положительное влияние. По славам руководителя «Сбербанк CIB», окно для размещений действительно открылось и в ближайшие месяцы стоит ждать новых как первичных, так и вторичных размещений.

В условиях отсутствия глобального экономического роста сосредоточение инвесторов пришлось на активы, обеспечивающие быструю доходность. Ценные бумаги в РФ в сравнении с другими развивающимися экономиками достаточно недороги, дивиденды российских компаний высоки, их средняя доходность составляет 4,6%, а без потребительского сектора - 6-7%. В данных условиях, по мнению портфельного управляющего «Альфа-капитала»: «Кто-то решит зафиксировать прибыль, и будут новые первичные и вторичные размещения.»

В 2017-2018 гг. ожидается продолжение оживления и на рынке евробондов (погашаются большие выпуски 2012-2013 гг., появившиеся во время бума).

Таким образом, в ближайшее время, вероятно, международный долговой рынок будет становится более доступным для РФ. Условия внешнего фондирования для российских банков при отсутствии обострения ситуации на геополитической арене и серьезных внешних шоков будут постепенно улучшаться. В связи с этим на международном долговом рынке можно ожидать активизации деятельности российских корпоративных эмитентов. Что же касается выпуска российских еврооблигаций, то он напрямую связан с текущей политической конъюнктурой.

Какие пути наращения ресурсной базы банков существуют? Каковы перспективы развития внешнего фондирования?

С точки зрения сроков, объемов и стоимости денежных ресурсов, российским банкам и компаниям важно использовать плюсы международного долгового финансирования. Вероятно, что ЦБ РФ будет стимулировать имеющие доступ к внешнему финансированию, коммерческие банки и компании привлекать максимально возможные объемы денежных средств. Если говорить о банках, попавших в санкционный список, то поиск альтернативных внешних источников финансирования будет происходить прежде всего в странах Восточной Европы и арабских странах.

Однако, следует понимать, что восточные инвесторы не смогут заменить в полном объеме инвесторов из США и стран Западной Европы. Что объясняется следующими причинами:

- В связи с тем, что западные инвестиции - это преимущественно негосударственные инвестиции, денежные средства многочисленных частных инвесторов, существует возможность мобилизовать большой объем денежных ресурсов в короткие сроки. В качестве основного источника инвестиций на Востоке рассматривается Китай. Там финансовые ресурсы сосредоточены в государственных банках, они находятся под строгим контролем органов государственного управления. Вследствие чего, любые расходы, которые будут связаны с покупкой долговых ценных бумаг российских эмитентов, потребуют длительных многоступенчатых согласований на различных уровнях без гарантии окончательного положительного решения.

- В связи со сложившемся финансово-экономическим положением в Китае, ему в ближайшее время потребуются денежные ресурсы для решения острых внутренних проблем. Поэтому в данной ситуации ожидать крупномасштабных вложений в российские долговые обязательства не стоит. Также необходимо отметить, что последние несколько лет Китай является одним из главных заемщиков на международном долговом рынке.

- И, наконец, несмотря на то что Китай формально не присоединился к режиму антироссийских санкций, он не захочет портить отношения с США и ЕС в результате активного кредитования российских заемщиков. В лучшем случае китайская сторона будет вкладывать деньги в совместные с РФ проекты, в реализации и финансировании которых будет заинтересован, в первую очередь, сам Китай.

Что касается арабских стран как альтернативных потенциальных инвесторов, то следует отметить недостаточно высокий уровень межгосударственного финансово-экономического и политического сотрудничества РФ с данными странами.

Таким образом, банки и компании осуществляют финансовые транзакции в рамках юрисдикций стран, на которые не распространяются санкции США и ЕС. Кроме того, банки переориентировались на внутренние источники фондирования - средства, привлеченные на российском рынке облигаций, и вклады населения. Однако это не означает, что не нужно работать по другим направлениям в целях диверсификации источников внешнего финансирования.

Существует и другая точка зрения. По мнению ряда ученых, наиболее оптимальным и быстрым выходом из сложившейся ситуации является развитие инновационной среды, которое невозможно без венчурного финансирования.

За 2012-2015 гг. объем венчурных инвестиций сократился на 60 %, что составляет 225,27 млн. долл. США. Совокупный объем венчурных инвестиций за 9 месяцев 2016 г. достиг 71% от аналогичного показателя 2015 г. Однако, помимо объемов венчурных инвестиций не менее важны для развития венчурной индустрии показатели выходов, поскольку именно возможность выхода привлекает новых инвесторов. По итогам 9 месяцев 2016г., активность венчурных инвесторов по выходу из ранее проинвестированных компаний отмечалась на достаточно высоком уровне - 85% от уровня 2015 г. (29 выходов против 34 в 2015 году)[2].

Однако для развития венчурного рынка необходима система государственного регулирования, которая обеспечит возможности привлечения зарубежных инвесторов путем пересмотра существующих налоговых и иных условий вложения и вывода иностранного капитала, а также создаст условия эффективности финансовой составляющей инновационной инфраструктуры.

ГЛАВА 3. ПЕРСПЕКТИВА РАЗВИТИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

В условиях глобального кризиса в валютной сфере отмечается тенденция к повышению спроса на золото и его цены. Возврат к золотому стандарту, к которому призывают ведущие экономисты, в настоящее время практически невозможен, поскольку существующие международные запасы золота просто не смогут покрыть всю мировую денежную массу. Следует признать, что в современных условиях золото не может выполнять функцию мирового валютного эквивалента.

Формирование валютного полицентризма связано с тенденцией регионализации в международных валютных отношениях. Эта тенденция проявляется в применении региональных валют и региональных валютных единиц в интеграционных экономических объединениях. Истоки данной тенденции кроются в усилении регионализма в глобализирующейся мировой экономике. Суть валютной регионализации заключается в том, что она отстает от валютной глобализации по масштабу, но по развитию вглубь опережает интернационализацию валютных отношений на базе экономической интеграции в регионе. Особенностью валютного регионализма является его поэтапное развитие .

В современных условиях насчитывается более 100 региональных торгово-экономических объединений, в которых применяются национальные и региональные валюты, региональные валютные единицы. Тем не менее, как показывает опыт Европейского союза, валютная регионализация также приводит к турбулентному состоянию государства, входящие в группировку.

Поэтому развитие валютной регионализации не решает основную задачу в финансовой сфере, а именно, проведение коренной модернизации мировой валютной системы в глобальном масштабе. Ключевая проблема современного кризиса мировой валютной системы в условиях глобализации заключается в том, что ни одна мировая валютная единица не может выполнить все функции, заложенные в их основу, поэтому предлагается ввести валюту как средство накопления (резервная валюта). Выделим основные требования к новой мировой резервной валюте, представленные в таблице 3.1.

Таблица 3.1 − Основные требования, предъявляемые к новой мировой

резервной валюте

|

Требование |

Характеристика требований |

|

1 |

Мировая резервная валюта должна быть наднациональным инструментом, и ее эмиссия будет контролироваться мировой наднациональной финансовой структурой |

|

2 |

Резервный инструмент должен выполнять функции валютного эквивалента и накопления |

|

3 |

Он должен иметь ограниченную эмиссию и выпускаться только в безналичной форме |

|

4 |

Новая валюта предназначена с целью резерва |

|

5 |

Должна стать мировым валютным эквивалентом и все остальные национальные валюты обеспечиваются через нее |

Описываемый инструмент в некоторой степени напоминает СДР. В то же время его курс не может определяться корзиной региональных, коллективных или самостоятельных валют, так как в этом случае он будет являться вторичным финансовым инструментом и не сможет выполнять свою функцию .

Поэтому единая мировая валюта в этом смысле должна заменить СДР, которая проявила свою нежизнеспособность в качестве задуманного прообраза наднационального денежного эквивалента.

Эмиссия СДР неэластична и несущественна, а также не учитывает потребности стран в увеличении международной ликвидности. Также соблюдая принцип преемственности в развитии новой мировой валютной системы, рационально использовать накопленный опыт корзинного метода определения условной стоимости будущей наднациональной валюты. Реформировать СДР является нецелесообразным, но возможно использовать опыт эмиссии, распределения и функционирования международных валютных единиц – СДР и более эффективной – ЭКЮ, служивших базой Европейской валютной системы [11]. В целом опыт ЭКЮ более привлекателен, чем СДР, но ограничен спецификой региональной Европейской валютной системы западноевропейского интеграционного объединения.

Таким образом, разработка и переход к новой мировой валютной системе – это достаточно сложный и длительный процесс. Кроме того, нынешние страны-эмитенты мировых резервных валют и, в первую очередь США, будут активно противостоять этому процессу. Однако в целях скорейшей ликвидации финансовых дисбалансов необходимо приложить все усилия для создания обновленной финансовой архитектуры.

ЗАКЛЮЧЕНИЕ

На фоне обострившегося кризиса нельзя не заметить многообразие открывшихся перспектив преобразования мировой валютной системы. Как поведут себя крупнейшие мировые сверхдержавы можно только догадываться, однако уже сейчас намечены основные вектора, по которым намерены следовать главные силы на международной арене.

Очевидно, что США всеми силами будут стремиться сохранить существующий порядок вещей на планете, к котором доллар является основной резервной валютой и основным средством международных расчетов.

Перспектива формирования наднациональной валюты в Евразийском союзе так же накладывает свой отпечаток на картину будущей мировой валютной системы.

Усиление роли золота и национальных валют – основной фактор, влияющий на изменение мировой валютной системы. С недавнего времени, крупнейший не Западные государства осознали свою мощь и открыто выступили на путь отказа от доллара – дедоларизацию.

Всё чаще развивающиеся государства говорят о взаиморасчётах в национальных валютах, что формирует не самый приятные перспективы для доллара, а значит и для существующей мировой валютной системы.

Эволюция мировых валютных систем, кратко которая рассмотрена в курсовой работе, началась со стихийно функционирующей структуры, базирующейся на золотом запасе, и постепенно модернизировалась в целенаправленную и регулируемую структуру, в основе которой лежат бумажно-кредитные материальные ресурсы.

Развитие МВС идет шаг в шаг, с диапазоном в 10 лет, с доминирующими этапами становления национальных денежных структур.

СПИСОК ЛИТЕРАТУРЫ

- Андрюшин С.А. Мировая валютная система и ее социальные

ориентиры // В книге: Социально ориентированная экономика: проблемы и возможности Караваева И.В., Карпухин Д.Н., Анисимова Г.В., Лыкова Л.Н., Бурмистрова Т.В. Очерки. Караваева И.В. (ред.) и др.. Москва, Санкт-Петербург, 2013. С. 20-56.

2. Анищенко А.В. Мировая валютная система и долларизация российской экономики // Горный информационно-аналитический бюллетень (научно-технический журнал). 2012. № 11. С. 172-174.

3. Асаилов А.А. Международные финансовые институты Бреттон-Вудской валютной системы : проблемы модернизации, тенденции, противоречия / А.А. Асаилов. - М. : Спутник+, 2013. - 147 с.

4. Болоцкая Ю.Г. Мировой рынок золота. Мировая валютная система // В сборнике: Эволюция современной науки. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2018. С. 87-89.

5. Борисов, С.М. Валюты стран мира/ Г.П. Рыбалко. – М.: Финансы и

статистика. – 2012. – 704 с.

6. Ермакова Т.А., Зиновьева Е.Г. Валютная система современного мирового хозяйства // Вестник магистратуры. 2017. № 2 (29). С. 83-85.

7. Деньги, кредит, банки / под.ред. В. Ф. Жукова. — М.: ЮНИТИ, 2011. — 783 с.

8. Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // США и Канада: экономика, политика, культура. 2013. № 9 (525). С. 015-037.

9. Курилик А. Международная валютно-финансовая система : основные этапы развития // Наша молодежь. - 2012. - № 10. - С. 30-31 ; № 11. - С. 48-49.

10. Кондратов Д. Глобальные дисбалансы в мировой экономике // Общество и экономика. 2017. № 1. С. 22–50.

11. Кондратов Д. Денежно-кредитная политика в странах Европы // Экономический журнал ВШЭ. 2011. Т. 15. № 2. С. 202–236.

12. Кондратов Д. Международный рынок евро: проблемы и перспективы развития // Экономический журнал ВШЭ. 2013. Т. 17. № 2. С. 264–300.

13. Кондратов Д. Становление российского рубля как международной валюты // Экономический журнал ВШЭ. 2012. Т. 16. № 3. С. 367–403.

14. Лаврушин, О.И. Деньги. Кредит. Банки./ М.М. Ямпольский., Ю.П.

Савинский. – М.: Финансы и статистика. – 2018. – 412с.

15. Лежнин Д.С., Голяницкая К.В. Мировая валютная система в ближайшем будущем // В сборнике: Закономерности и тенденции развития науки. Сборник статей Международной научно-практической конференции. Ответственный редактор А.А. Сукиасян . Уфа, 2018. С. 50-52

16. Минаев С. Валютные волны // Коммерсантъ Власть. - 2017. - № 28. - С. 8-13

17. Мировая экономическая мысль: Сквозь призму веков.- В 5 т. /Сопред. редкол. Г. Г. Фетисов, А. Г. Худокормов.- Т. IV.— Век глобальных трансформаций / Отв. ред. Ю. Я. Ольсевич.- М.: Мысль, 2004. — См.: Раздел II «Кейнсианство и неокардианство».— ISBN 5-244-01040-9; ISBN 5-244-01039-5.

18. Мировая экономика, финансы и инвестиции.. http://www.globfin.ru/articles/currency/dollar.htm

19. Официальный портал федеральной службы государственной статистики. URL: http://www.gks.ru;

20. Официальный портал Министерства реконструкции и развития России URL: http://www. economy.gov.ru / Материалы к аналитическому докладу в Правительство Российской Федерации «О текущей ситуации в экономике Российской Федерации в январе-сентябре 2018 г.» (в части внешнеэкономической деятельности)

21. Официальный портал Центрального Банка Российской Федерации. URL: http://cbr.ru.

22. Официальный портал федеральной таможенной службы. URL: http://www.customs.ru.

23. Информационно- аналитический портал «Нефть России». URL: http://www.oilru.com.

24. . ЦБ России [Электронный ресурс] Россия, 2018. - Режим доступа http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/res_str.htm

-

Информационно-аналитическое агентство Cbonds. [Электронный ресурс]. - Режим доступа: http://cbonds.ru/ ↑

-

Российская ассоциация венчурного инвестирования. Обзор рынка прямых и венчурных инвестиций за 2016 год. [Электронный ресурс]. - Режим доступа: http://www.rvca.ru/rus/resource/library/rvca-yearbook/#download ↑

- Распределение и использование прибыли как источник экономического роста предприятий(Понятие и сущность прибыли)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала(Факторы, воздействующие работника в производственной среде)

- Общий порядок создания, реорганизации и ликвидации субъектов ПП(Способы создания субъектов предпринимательского права.)

- Правоспособность и дееспособность граждан: понятие и содержание( Гражданская правоспособность граждан в российском праве)

- Оценка персонала (на примере ООО «BOSCO DI CILIEGI»)

- Основания для проведения оперативно-розыскных мероприятий

- Основы сетевой экономики

- Бухгалтерский учёт

- «Защита права собственности»

- Физические и юридические лица(Понятие и характеристика физического лица)

- Невербальные проявления эмоциональных состояний человека (Общение: понятие, функции, виды)

- Распределение и использование прибыли как источник экономического роста предприятий (ООО «АЛЕН»)