Сущность, цели, задачи и принципы управления оборотными средствами предприятия

Содержание:

Введение

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, при которых лишь проведение сбалансированной хозяйственной политики способно укрепить финансовое состояние, платежеспособность и финансовую устойчивость предприятия.

Эффективное управление оборотными средствами играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов.

Теоретические и практические разработки системы управления оборотными средствами относятся в основном к предприятиям, работающих в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях российской экономики, реальная хозяйственная практика управления носит весьма противоречивый характер, ограничивая применение зарубежных методик в российских условиях.

В связи с этим вопросы грамотного управления оборотными средствами в настоящее время являются весьма актуальными как в теории, так и в практической деятельности любого предприятия.

Целью данной работы является изучение средств и методов эффективного управления и использования оборотных средств предприятия.

Для достижения указанной цели были поставлены следующие задачи:

- изучить теоретические основы эффективного использования оборотных средств предприятия;

- дать оценку финансового состояния ООО «Фортиус»;

- проанализировать состояние и эффективность использования оборотных средств предприятия;

- осуществить анализ оборачиваемости и эффективности управления оборотными средствами предприятия;

- провести трендовый анализ динамики показателей эффективности использования оборотных активов;

- предложить рекомендации, способствующие рациональному размещению и эффективному использованию оборотных средств предприятия.

Объектом исследования является общество с ограниченной ответственностью «Фортиус».

Предметом исследования является процесс управления оборотными средствами предприятия.

Результаты исследования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Основными источниками для написания работы являются труды российских и зарубежных авторов, нормативные документы, периодическая литература.

Методическую базу курсовой работы составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы экономического анализа и другие.

Информационными источниками для расчета основных показателей и проведения анализа оборотных средств ООО «Фортиус» служит годовая бухгалтерская отчетность за период 2014–2016 гг.

1. Теоретические основы управления оборотными средствами

1.1 Сущность, цели, задачи и принципы управления оборотными средствами предприятия

Управление оборотными средствами предприятия представляет собой механизм оптимизации ресурсной, финансовой экономической, социальной, инновационной, технологической, информационной, организационной и других сторон деятельности предприятия и заключается в комплексном подходе, который включает в себя диверсификацию деятельности с учетом приоритетов предприятия в условиях достаточно жесткой конкуренции.

Целью управления оборотными средствами предприятия является оптимизация удовлетворения потребностей в приобретении различных элементов оборотных активов, обеспечение соответствия объемам финансово – хозяйственной деятельности, максимизации прибыли, и минимизации издержек при допустимом уровне риска.

При этом задачами управления оборотными средствами являются:

– формирование оптимальной структуры и состава оборотных активов с позиции эффективного функционирования предприятия;

– обеспечение соответствия объема привлекаемого капитала объему формируемых оборотных активов;

– минимизация затрат по формированию оборотных активов из различных источников;

– эффективное использование оборотных активов в процессе финансово-хозяйственной деятельности предприятия [21, с. 11].

Политика управления оборотными средствами направлена на обеспечение самофинансирования предприятия, эффективность их использования, определения общей потребности в оборотных активах и практики нормирования, оценке стоимости привлечения для установления финансового потенциала предприятия для развития в будущем, соответствие темпов роста прибыли и рентабельности темпам прироста оборотных активов и объемам продаж, достаточности средств, платежеспособности и ликвидности, использование эффекта финансового рычага, обеспечение устойчивого роста предприятия, оптимизацию движения денежных потоков, снижения риска неплатежеспособности и др.

Под оборотными средствами, или оборотным капиталом предприятия понимают активы (средства), которые будут превращены в наличность в ходе нормальных операций предприятия в течение периода, не превышающего один год. К оборотным активам относятся денежные средства и средства, которые могут быть обращены в деньги в течение года, или одного производственного цикла.

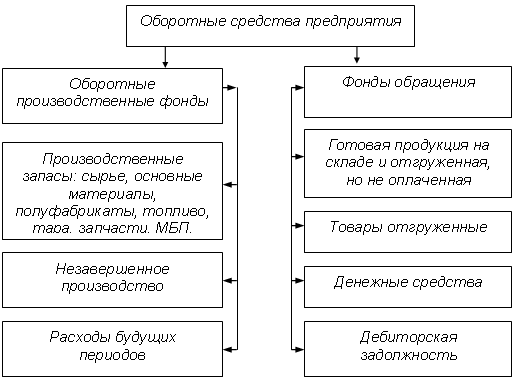

Структура оборотных активов, изображенная на рисунке 1, представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения и показывает долю каждого элемента в общей сумме оборотных средств.

Рисунок 1- Структура оборотных средств

Преобладающую часть оборотных производственных фондов составляют предметы труда – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы.

Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда – малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года, или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов – производственные запасы. В оборотные производственные фонды входят также незавершенное производство и расходы будущих периодов. Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Выделим основные факторы, которые влияют на скорость оборачиваемости оборотных средств. Наиболее существенные из них показаны на рисунке 2.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия [14, с. 53].

Конъюнктура рынка

Масштабы деятельности

Экономическая ситуация

Ценовая политика

Структура активов

Учетная политика

Технология

Внешние факторы

Внутренние факторы

Рисунок 2- Факторы влияния на оборачиваемость оборотных средств

Организация и управление оборотных средств как процесс, включает в себя:

– определение состава и структуры оборотных средств;

– установление потребности предприятия в оборотных средствах;

– определение источников формирования оборотных средств;

– распоряжение и маневрирование оборотными средствами;

– ответственность за сохранность и эффективность использования оборотных средств [17, с. 56].

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хоз. инвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие. Рассмотрим классификацию оборотных активов для целей управления.

В практике управления – планировании, учете, контроле и анализе – оборотные активы группируются по следующим признакам:

- в зависимости от функциональной роли в процессе производства – оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала – оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия – оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально-вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах [33, с. 81].

Состав и структура оборотных средств определяются факторами производственного, экономического и организационного порядка. К числу важнейших показателей, характеризующих источники формирования капитала, прежде всего, относятся: величина, структура и стоимость всех источников капитала и отдельных его составляющих.

Функционирующий капитал определяется показателями иного порядка: объемными показателями активов; структурой и ценой активов предприятия [18, с. 320]. Кроме того, показатели функционирующего капитала должны включать объемные показатели текущих активов и структуру текущего капитала. Среди показателей структуры источников оборотных средств необходимо выделить следующие:

-

- структура отдельных источников и их динамику за период, в том числе (величину собственных источников; величину долгосрочных заемных источников; величину краткосрочных заемных источников);

- стоимость, средневзвешенная стоимость и структура стоимости источников капитала;

- совокупный показатель стоимости источников капитала;

- показатель эффекта финансового рычага рассматривается как инструмент управления капиталом, а не просто как показатель структуры источников капитала.

К показателям оборотного капитала относятся: величина, состав, структура и динамика оборачиваемости, факторы, влияющие на оборачиваемость.

К показателям эффективности использования капитала относятся: прибыль, результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость, использование амортизационных отчислений, изменение показателей финансового состояния [22, с. 12].

Управление оборотными средствами, как производственный и управленческий процесс, включает в себя:

- анализ источников формирования оборотного капитала, их структуры и стоимости;

- анализ функционирующего капитала, его структуры и стоимости, в разрезе основного и оборотного капитал;

- факторный анализ текущего капитала;

- анализ эффективности использования капитала.

Денежные средства не потребляются предприятием напрямую, а в обмен на них можно приобрести товары и услуги. Поэтому управление ими не относится к операционному менеджменту, а только к управлению денежными средствами. Уменьшив текущие активы на сумму денежных средств и краткосрочных финансовых вложений мы получим чистые текущие активы, которые показывают часть активов, относящихся к компетенции операционного менеджмента.

Текущие пассивы уменьшают на величину краткосрочных кредитов и займов и образуют чистые текущие пассивы. Управление оборотными средствами отражается различными показателями, в том числе показателями эффективности и рентабельности, деловой активности, платежеспособности, ликвидности, финансовой устойчивости и другими.

Таким образом, принципы управления оборотными средствами означают процесс формирования капитала, величины, структуры и динамики, балансовых соотношений между отдельными группами источников капитала, капиталоотдачи при сохранении объема оборотного капитала, расширения бизнеса и выступает как система экономических, правовых, технологических, информационных, методических и других отношений, которые составляют процесс планирования, прогнозирования, учета, принятия соответствующих управленческих решений и контроль за их выполнением по готовой продукции на складе, отгруженным товарам, денежным средствам в кассе предприятия и на счетах в банке, дебиторской задолженности, средствам в расчетах, сырью, топливу и многим другим элементам состава и структуры оборотных средств [18, с. 56].

1.2 Основные показатели управления оборотными средствами

Оборотные средства, являясь объектом управления, обеспечивают непрерывность процесса производства и в значительной степени определяют его эффективность.

Размер оборотных средств в управлении, необходимых для осуществления нормальной производственной деятельности, определяется и устанавливается путем разработки норм и нормативов оборотных средств, которые должны обеспечить постоянную потребность организации или предприятия в производственных запасах, незавершенном производстве, в денежных средствах для расходов будущих периодов, а также исходя из условий снабжения и сбыта.

Исходя из вышеперечисленного, можно увидеть, насколько сложен и многопланов процесс управления различными структурными элементами оборотных средств.

Это и системы управления запасами с фиксированным, либо переменным запасом затрат, система управления нормами и нормативам, система управления оборачиваемостью оборотных активов, система управления «точно в срок», это также система управления заемными средствами, связанная с пополнением оборотных средств, система управления дебиторской задолженностью, система управления оборачиваемостью кредиторской задолженности, система управления ценовой политикой и другие.

Конкретными показателями оперативно-тактического управления оборотными средствами являются результирующие и промежуточные показатели прибыли, рентабельности, оборачиваемости и другие, выполняющие важную роль контроля деятельности предприятия. Рассмотрим некоторые из них.

- Период обращения запасов (длительность оборота запасов товарно-материальных ценностей, производственный цикл) – это средний период времени, необходимый, чтобы превратить сырье в готовые товары, а затем продать их.

- Период одного оборота запасов часто называют периодом хранения запасов. Запасы представляют собой: запасы товарно-материальных ценностей, запасы в незавершенном производстве, готовую продукцию на складах.

Если период хранения производственных запасов сырья и материалов увеличивается при неизменном объеме производства, это говорит о перенакоплении запасов, то есть о создании сверхнормативных запасов.

Это в свою очередь ведет к оттоку денежных средств – из-за увеличения затрат на хранение, связанных со страхованием имущества и с перемещением товарно-материальных ценностей, а также из-за устаревания, порчи, расхищения, увеличения суммы уплачиваемых налогов, из-за отвлечения средств из оборота.

Если увеличивается период хранения готовой продукции при неизменном объеме производства, это говорит о затоваривании предприятия собственной продукцией и является сигналом службе маркетинга о необходимости повышения эффективности работы.

3. Период оборота (погашения) дебиторской задолженности – это средний период времени, необходимый для превращения дебиторской задолженности в наличность, то есть для получения денег от продажи.

Для сокращения периода погашения дебиторской задолженности применяют следующие способы управления ею:

- контроль за состоянием расчетов с покупателями по просроченным задолженностям. Наличие просроченной задолженности и ее увеличение замедляет оборачиваемость средств, а в условиях инфляции приводит к потере денежных средств;

- диверсификация риска неуплаты, т.е. ориентация по возможности на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

- предоставление скидок при досрочной оплате (спонтанное финансирование);

- контроль за соотношением дебиторской и кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, то создается угроза финансовой устойчивости и независимости, т.к. в этих условиях предприятие вынуждено дополнительно привлекать заемные ресурсы. кредиторская задолженность больше дебиторской и намного, это ведет к неплатежеспособности предприятия.

В идеале желательно, чтобы дебиторская и кредиторская задолженности были равны.

4. Период оборота (отсрочки) кредиторской задолженности представляет собой средний период времени между покупкой сырья и оплатой его наличными. Например, у предприятия может быть в среднем 30 дней, чтобы заплатить за труд и материалы.

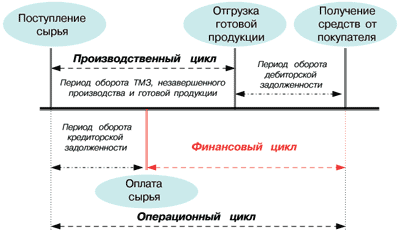

5. Финансовый цикл (период обращения денежных средств) объединяет три только что названных периода и, следовательно, равняется периоду времени от фактических денежных затрат компании на производственные ресурсы (сырье, труд) и до поступления денежных средств от продажи готового товара (т.е. со дня оплаты труда и / или сырья и до получения дебиторской задолженности). Циклы оборота оборотных активов по элементам показаны на рисунке 3 [14, с. 58].

Рисунок 3- Циклы оборота по элементам оборотных средств

Период обращения наличности равен периоду, в течение которого компания имеет средства, вложенные в оборотный капитал и исчисляется как сумма периодов погашения дебиторской задолженности, периода отсрочки кредиторской задолженности и периода обращения запасов. Цикл обращения денежных средств можно сократить:

- путем сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

- путем сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

- путем удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Эти меры должны применяться, если их можно использовать, не повышая затрат и не снижая объема продаж.

В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели [31, с. 61].

К общим показателям деловой активности в управлении относят, прежде всего, показатели оборачиваемости. В теории и практике применяются следующие показатели:

6. Коэффициент оборачиваемости оборотных активов и продолжительности их оборота, коэффициент загрузки, который характеризует размер объема выручки от продаж продукции в расчете на один рубль оборотных средств. В управлении этот коэффициент свидетельствует об эффективном или неэффективном использовании оборотных средств, интенсификации производства. Определяется по формуле:

К об.= (Vp) / СО, (1)

Где Коб. – коэффициент оборачиваемости (в оборотах);

Vp – выручка от реализации продукции (работ, услуг), тыс. руб.;

СО – средняя величина оборотного капитала, тыс. руб.

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Продолжительность оборота выражается в днях и рассчитывается как частное от деления анализируемого периода в днях (360, 270, 180, 90, 30) и задействованных средств для этих целей, к выручке от продаж.

Другим важнейшим показателем управления является коэффициент загрузки, который показывает, сколько необходимо затратить оборотных активов, чтобы получить 1 рубль объема реализации услуг. Определяется по формуле:

Ка= СО / Vp (2)

Где СО – средняя величина оборотного капитала, тыс. руб.;

Vp – выручка от реализации продукции (работ, услуг), тыс. руб.

7. Коэффициент оборачиваемости запасов. Оборачиваемость и длительность оборота товарно-материальных или производственных запасов характеризует использование оборотного производительного капитала. От использования последнего зависит величина отвлекаемых из процесса производства производственных ресурсов.

Формирование остатков запасов и эффективность их использования во многом зависят от скорости их оборота, на что, в свою очередь, влияют регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости. Определяется по формуле:

К об. зап.= Vp / СВЗ, (3)

Где Vp – выручка от реализации продукции (работ, услуг), тыс. руб.;

СВЗ – средняя величина запасов, тыс. руб.

Показатели длительности оборота могут быть рассчитаны также отдельно по производственным запасам (т.е. по сырью и материалам).

Продолжительность оборота запасов (длительность производственного цикла) выражается в днях и определяется по формуле:

Д ппз = ПЗ*Т / S, (4)

Где ПЗ – средняя величина производственных запасов, тыс. руб.;

S – себестоимость реализации продукции, работ, услуг, тыс. руб.

При этом, для удовлетворения потребности в запасах в случае необходимости их уровень должен быть достаточно высоким.

8. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств характеризует отношение выручки от реализации к средней величине дебиторской задолженности и показывает в управлении расширение или снижение коммерческого кредита, предоставляемого предприятием:

Кдз=Vp / ДЗ, (5)

где Vp – выручка от реализации, тыс. руб.;

ДЗ – средняя величина дебиторской задолженности, тыс. руб., (по строкам 230 и 240 баланса).

В управлении период оборачиваемости дебиторской задолженности (погашения) имеет огромное значение. Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения, что негативно отражается на оборачиваемости оборотных средств. Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений позволяет предприятию реально оценить свои денежные активы по временным параметрам. Определяется по формуле:

Дпдз=Т / Кдз, (6)

Где Т – длительность периода, дни.

9. Рентабельность оборотного капитала в управлении даёт комплексную оценку эффективности использования оборотных средств предприятия и показывает объём прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия.

Показатель может быть представлен в виде произведения двух других индикаторов, рисунок 4 [13, с. 58].

Рисунок 4- Рентабельность текущих активов

Рентабельность средств наиболее полно характеризует эффективность финансовой деятельности предприятий и используется для соизмерения результатов с затратами. Рентабельность оборотного капитала обычно характеризуют для целей управления за длительный период (5–10 лет); анализируют его абсолютные размеры и темпы ее изменения, а главное выявляют прогнозные резервы роста. Финансовые коэффициенты в системе управления представляют собой относительные показатели финансового состояния предприятия и необходимы как для оперативно-тактического, так и для стратегического управления.

Одна из важнейших характеристик управления это финансовое состояние экономического субъекта – стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активные расчеты покрывают ее краткосрочные обязательства [34, с. 95].

Под управлением финансовой устойчивостью предприятия понимают систему управления обеспеченностью запасами и затратами, а также источниками их формирования. В управлении используются абсолютные и относительные показатели. Анализ обеспеченности источниками формирования проводится в управлении либо по запасам, либо одновременно по запасам и затратам. Сущность управления финансовым состоянием с использованием абсолютных показателей показывает, какие источники средств и в каком объеме используются для покрытия запасов и затрат предприятия. Многоуровневая система управления запасами и затратами, в зависимости от того, какого вида источники средств используются для формирования запасов и затрат, позволяет судить об уровне финансовой устойчивости и платежеспособности экономического субъекта.

Так, для характеристики источников формирования запасов используются несколько абсолютных показателей [16, с. 173]: наличие собственных оборотных средств (СОС), равное сумме величины источников собственных средств и долгосрочных заемных обязательств за минусом стоимости внеоборотных активов; общая величина основных источников формирования запасов и затрат (ОСОС), равная сумме СОС и величины краткосрочных кредитов и заемных средств.

Для целей управления оборотными средствами используются также показатели финансового состояния для оценки на краткосрочную и долгосрочную перспективу [25, с. 179].

В наиболее общем виде оценка финансового состояния на краткосрочную перспективу показывает, может ли организация своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса (раздел), погашается различными способами, в том числе и на бартерной основе. Поэтому в принципе обеспечением в этом случае могут выступать любые активы предприятия, включая и внеоборотные.

Основным показателем оценки финансового состояния организации на краткосрочную перспективу является ликвидность баланса. Говоря о ликвидности баланса, имеют в виду наличие у организации оборотных активов в размере теоретически достаточном для погашения краткосрочных обязательств хотя бы с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение оборотных активов над краткосрочными пассивами.

Коэффициент текущей ликвидности, или общий коэффициент покрытия, общий коэффициент ликвидности, есть отношение оборотных средств к краткосрочным пассивам. Коэффициент показывает, сколько оборотных средств приходится на один рубль текущей краткосрочной задолженности. В качестве нижнего критического значения показателя в западной учетно-аналитической практике приводится значение 1,5, нормальным уровнем текущей ликвидности принято считать коэффициент, равный 2.

Это объясняется тем, что при вынужденной распродаже части имущества в случае финансовых затруднений или банкротства реальная сумма вырученных от продажи средств может быть существенно ниже (менее 40%) балансовой оценки. Двукратное и более превышение оборотных активов над краткосрочными обязательствами считается безопасным для кредиторов.

Одной из важнейших характеристик финансового состояния организации для целей управления является также стабильность ее деятельности с позиции долгосрочной перспективы. Группа показателей, с помощью, с помощью которых производится оценка финансового состояния на долгосрочную перспективу, получила название финансовая устойчивость. Оценка финансовой устойчивости производится:

а) по структуре капитала, степени его зависимости от кредиторов;

б) по соотношению долгосрочных активов и долгосрочных пассивов.

Основными показателями финансовой устойчивости являются следующие коэффициенты. Коэффициент соотношения заемных и собственных средств, или коэффициент финансирования, дает наиболее общую оценку финансовой устойчивости предприятия и показывает, сколько заемных средств приходится на каждый рубль собственного капитала.

Глава 2. Анализ оборотных средств ООО «Фортиус» и оценка эффективности их использования

2.1 Организационно-экономическая характеристика предприятия ООО «Фортиус»

Общество с ограниченной ответственностью «Фортиус» образовано в г. Пензе в 2002 году и зарегистрировано в инспекции Федеральной налоговой службы России по Ленинскому району г. Пензы. Предприятие создано в соответствии с Федеральным Законом от 08.02.1998 года №14-ФЗ «Об обществах с ограниченной ответственностью» (ред. 27.07.06 №138-ФЗ «Об обществах с ограниченной ответственностью») [3].

Форма собственности – частная. В соответствии с Законом РФ Общество является хозяйственным обществом, учрежденным на основании добровольного объединения вкладов учредителей в целях осуществления хозяйственной деятельности, предусмотренной настоящим Уставом, имеющей целью удовлетворение общественных потребностей и извлечение прибыли.

Общество считается созданным как юридическое лицо с момента его государственной регистрации органом, осуществляющим регистрацию юридических лиц в порядке, установленном федеральными законами Российской Федерации (далее РФ), может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Адрес предприятия: 440008, Пензенская область, город Пенза, ул. Захарова, 20.

Общество имеет самостоятельный баланс, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Имеет открытые банковские счета в Пензенском отделении №8624 Сбербанка России и АКБ «Менатеп-СПБ».

Целью деятельности Общества является концентрация интеллектуальных способностей, финансовых и материальных средств участников для получения прибыли от его деятельности, удовлетворение потребностей юридических лиц и граждан в товарах народного потребления и продукции производственно-технического назначения, а также создание дополнительных рабочих мест.

ООО «Фортиус» несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своего учредителя.

Предприятие занимается розничной торговлей красками, лаками и эмалями, лакокрасочными и строительными материалами, как отечественного, так и зарубежного производства.

Основными клиентами предприятия являются ООО «Жилстрой», ООО «Стройхолдинг», ООО «Стройцентр», МПК «Пензенский», ООО «Металлсервис-Поволжье» и многие другие.

Организационная структура предприятия представлена на рисунке 5.

Директор

Бухгалтерия

Административный отдел

Отдел кадров

Начальник отдела продаж

Менеджеры

Зав.складом

Рисунок 5- Организационная структура ООО «Фортиус»

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом.

Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия. Директору непосредственно подчиняются:

– главный бухгалтер;

– начальник отдела продаж;

– заведующий складом;

– административный отдел;

– отдел кадров.

Начальник отдела продаж занимается вопросами реализации продукции. Менеджеры по продажам продукции выполняют следующие функции:

- поддержание и развитие имеющейся клиентской базы;

- планирование, организация и контроль работы по поиску и привлечению новых клиентов;

- анализ деятельности фирм-конкурентов;

- разработка стандартов работы с клиентами (система скидок, отсрочка платежа).

Заведующий складом отвечает за хранение товарно-материальных ценностей.

Административный отдел занимается обслуживанием предприятия (охрана, уборка территории).

Отдел кадров отвечает за подбор персонала, учет персональных данных и переподготовку кадров.

Бухгалтерия ООО «Фортиус» состоит из главного бухгалтера и помощника главного бухгалтера. Ими выполняются следующие функции:

- ведение бухгалтерского учета всех хозяйственных операций;

- ведение учета и анализа финансовых результатов и использования прибыли;

- предоставление данных для финансового учета и отчетности;

- сбор статистических данных и ведение статистического учета.

В своей деятельности бухгалтерия руководствуется: Федеральным законом №129 – ФЗ от 21 ноября 1996 года «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов РФ №34н от 29 июля 1998 года, действующими Положениями по бухгалтерскому учету и иными документами [9, 10, 11, 12].

В соответствии с положением об Учетной политики предприятия, утвержденной приказом №1 от 01.01.2016 года, бухгалтерия применяла следующие способы организации ведения бухгалтерского учета:

– рабочий план счетов на основе типового плана счетов;

– форма бухгалтерского учета – журнально-ордерная система записей по усмотрение бухгалтера;

– обобщение информации на удобных для учета счетах;

– форма первичных документов – оформляются документами установленной формы;

– проведение инвентаризации имущества – сроки и порядок определяются руководителем, переоценка основных средств не предполагается;

– начисление амортизации основных средств;

– оценка приобретаемых материалов по фактической себестоимости приобретения;

– классификация доходов и расходов в соответствии с п. 1 ст. 265 НК РФ.

Производственно-хозяйственную деятельность ООО «Фортиус» за три последних года можно охарактеризовать следующими основными показателями, представленными в таблице 1.

Таблица 1. Производственно-хозяйственная деятельность ООО «Фортиус» за 2014–2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г. к 2014 г., в% |

Абсолютное отклонение 2016 г. к 2015 г., в% |

|

Выручка от продажи товаров и услуг, тыс. руб. |

92878 |

19429 |

4601 |

4,9 |

23,6 |

|

Себестоимость товаров и услуг, тыс. руб. |

64555 |

15223 |

2841 |

4,4 |

18,6 |

|

Затраты на один рубль объема реализации, руб. |

0,30 |

0,24 |

0,34 |

113,3 |

141,6 |

|

Валовая прибыль, тыс. руб. |

28323 |

4206 |

1760 |

6,2 |

41,8 |

|

Чистая прибыль, тыс. руб. |

55 |

-1776 |

-86 |

-156,3 |

- |

|

Рентабельность деятельности,% |

9,9 |

2,7 |

2,7 |

27,3 |

- |

|

Чистая рентабельность,% |

5,9 |

0,9 |

1,8 |

30,5 |

в 2 раза |

|

Объем продаж, тыс. руб. |

90385,4 |

24105,7 |

12536,4 |

1,3 |

52,0 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

3792 |

3588,0 |

1862,5 |

49,1 |

51,9 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

6605,5 |

4621,5 |

6354,0 |

96,1 |

137,4 |

|

Численность персонала, чел. |

13 |

10 |

4 |

30,7 |

40,0 |

|

Выработка на одного работающего, тыс. руб. |

7144,4 |

1942,9 |

1150,2 |

16,0 |

59,2 |

|

Дебиторская задолженность, тыс. руб. |

17509 |

6477 |

4794 |

27,4 |

74,0 |

|

Кредиторская задолженность, тыс. руб. |

29066 |

17344 |

9689 |

33,3 |

55,8 |

Анализ полученных данных таблицы 1 показывает, что предприятие в 2015–2016 гг. работало не достаточно эффективно. В частности, выручка от продажи товарной продукции в 2016 году сократилась на 88277 тыс. руб., или 95,1% по сравнению с 2014 годом и на 76,4% к 2015 году, по причине снижения реализации лакокрасочных и строительных материалов. Соответственно и себестоимость товаров и услуг за этот период сократилась на 61714 тыс. руб., или на 95,6%, а валовая прибыль сократилась на 26563 тыс. руб., или на 93,8%. Снизилась также в 2016 году рентабельность деятельности предприятия на 72,7% по отношению к 2014 году, а к 2015 году осталась без изменения. Объем продаж лакокрасочных и строительных материалов сократился на 68% к уровню 2015 года, и на 98,7% к 2014 году.

Основные проблемы снижения объемов продаж, да и всех показателей связаны с расторжением в 2015 году договоров с постоянными партнерами, крупными строительными компаниями, а также в связи с ценовой политикой ООО «Фортиус». Начиная с конца 2014 года и весь период 2015 года строительные организации в период кризиса в основном приостановили строительство жилых домов, что резко сказалось на реализации продукции ООО «Фортиус».

Были расторгнуты договора аренды в 2016 году под хранение лакокрасочных и строительных материалов. Поэтому ООО «Фортиус» не смогло увеличить свои расходы за счет получения арендной платы за складские помещения.

В связи с вышеизложенным, в 2016 году предприятием от финансово-хозяйственной деятельности получен убыток в сумме 86 тыс. руб., а в 2015 году 1776 тыс. руб. Оборачиваемость оборотных средств сократилась с 2,3 раза до 0,21. В 2016 году к 2014 году численность персонала сократилась на 9 человек и составила 4 человека, в связи с сокращением объемов работ, а выработка на одного работающего в 2016 году снизилась на 5994,2 тыс. рублей к уровню 2014 года.

Среднегодовая стоимость основных производственных фондов в 2016 году составила 1862,5 тыс. руб. и сократилась на 50,9% к 2014 году по причине продажи торгового оборудования.

Дебиторская задолженность в 2016 году составила 4794 тыс. руб., сократилась к уровню 2014 года на 12715 тыс. руб., или на 72,6%, за счет сокращения задолженности покупателей и заказчиков.

Кредиторская задолженность в 2016 году составила 9689 тыс. руб. и сократилась к уровню 2014 года на 19377 тыс. руб., или на 66,7%, за счет сокращения задолженности перед поставщиками и подрядчиками и прочими кредиторами. Кроме того, в 2014 году предприятие брало два раза кредиты в коммерческих банках, которые выплачивает до настоящего времени. Кредиты брали для погашения задолженности по заработной плате работникам, погашения задолженности по налогам и сборам и во внебюджетные фонды, а также на приобретение лакокрасочных и строительных материалов.

Значительное превышение кредиторской задолженности над дебиторской задолженностью в 2016 году является отрицательным фактором работы предприятия.

Данная негативная ситуация подтолкнула руководителя предприятия в 2011 году воспользоваться услугами консалтинговой компании, с целью оказания помощи в диагностике, анализе и практическом решении управленческих и производственных проблем, а также рассмотрении вопроса о возможной реорганизации предприятия.

Было принято решение о привлечении кредитных средств в 2012 году на развитие нового направления деятельности предприятия.

2.2 Оценка финансового состояния и источников формирования оборотных активов предприятия

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние организации зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния организации и ее платежеспособности.

Расчет основных показателей финансового состояния ООО «Фортиус» проводится на основании бухгалтерского баланса, отчета о прибылях и убытках и других формах бухгалтерской отчетности за период с 2014 по 2016 годы (Приложение 1 – 6).

Финансовый результат деятельности ООО «Фортиус» выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценен системой показателей финансовых результатов, по данным формы №1 годовой бухгалтерской отчетности. Для осуществления такой оценки используются показатели, основные из которых приведены в таблице 2.

Таблица 2- Основные финансовые показатели ООО «Фортиус» за 2014–2016 гг.

|

Показатель |

2014 год в тыс. руб. |

2015 год в тыс. руб. |

2016 год в тыс. руб. |

Отклонение |

||||

|

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

в% за 2014 г. |

в% за 2016 г. |

|

|

Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

3884 |

3700 |

3700 |

3476 |

3476 |

249 |

95,2 |

7,2 |

|

Долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

|

Запасы, в том числе: сырье и материалы; готовая продукция и товары для перепродажи; затраты в незавершенном производстве; расходы будущих периодов |

27009 3 22682 4312 12 |

20835 3 19847 956 29 |

20835 3 19847 956 29 |

19711 - 18577 1134 - |

19711 - 18577 1134 - |

16737 - 15775 962 - |

77,1 - 87,5 22,1 241,6 |

84,9 - 84,9 84,8 - |

|

Дебиторская задолженность, в т.ч.: покупатели и заказчики |

14236 11293 |

17509 3378 |

17509 3378 |

6477 3936 |

6477 3936 |

4794 3058 |

122,9 29,9 |

74,0 77,7 |

|

Денежные средства |

350 |

1215 |

1215 |

11 |

11 |

- |

347,1 |

- |

|

Нераспределенная прибыль убыток) |

11648 |

10999 |

10999 |

9223 |

9223 |

9137 |

94,4 |

99,07 |

|

Кредиторская задолженность, в т.ч.: поставщики и подрядчики; задолженность перед внебюджетными фондами; задолженность перед персоналом; задолженность по налогам и сборам; прочие кредиторы |

33411 9324 109 475 393 16112 |

29066 12463 19 193 424 14610 |

29066 12463 19 193 424 14610 |

17344 9042 8 24 288 7982 |

17344 9042 8 24 288 7982 |

9689 8995 3 16 76 599 |

87,0 133,6 17,4 40,6 107,8 90,6 |

55,8 99,5 37,5 66,6 - 7,5 |

По данным таблицы 2 видно, что на конец 2016 года произошло сокращение основных средств на 3227 тыс. рублей, или 92,8% (продажа неликвидного оборудования) по отношению к концу 2015 года и на 93,3% к 2014 году. Сократились также в конце 2016 года запасы на 2974 тыс. руб., или на 15,1% по отношению к концу 2015 года, к 2014 году на 19,7%, в основном за счет готовой продукции, при этом незначительно выросли затраты в незавершенном производстве.

Наблюдается по балансу предприятия на конец 2016 года отсутствие остатка денежных средств, несмотря на то, что в 2014 году остаток денежных средств составлял 1215 тыс. рублей. Можно предположить, что денежные средства потрачены на закупку материалов и погашение кредиторской задолженности, или направлены на закупку нового оборудования и усовершенствование производства.

Дебиторская задолженность в 2016 году сократилась по сравнению с 2014 годом на 12715,0 тыс. руб., и составила 4794 тыс. руб. Но при этом, основную задолженность в сумме 3058 тыс. руб. по данным отчетности составляла задолженность покупателей и заказчиков.

Кредиторская задолженность предприятия в 2016 году сократилась на 19377,0 тыс. руб. и составила 9689,0 тыс. руб. При этом 92,8%, или 8995 тыс. руб. составляла задолженность перед поставщиками и подрядчиками.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности. В таблице 2.3 наглядно приведена структура формирования и расчета прибыли предприятия.

Из таблицы 2.3 видно, что в 2015–2016 годах предприятие получило значительные убытки по сравнению с 2014 годом. В основном это связано с резким падением выручки от продаж к уровню 2014 года, из-за экономического финансового кризиса (она уменьшилась на 88,2 млн. руб.) и значительными коммерческими расходами, которые, несмотря на их тенденцию сокращения с 2014 по 2016 годы (на 25,9 млн. руб.) не смогли обеспечить чистую прибыль.

Причинами больших коммерческих расходов предприятия в 2014–2016 годах являются: расходы, связанные с отгрузкой и реализацией лакокрасочных и строительных материалов клиентам, в т.ч. упаковкой товара. Значительные затраты были выделены на хранение и рекламу товарной продукции, аренду помещения.

Таблица 3- Процесс формирования и расчета прибыли предприятия

|

Показатель |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

Отклонение 2015 г. |

Отклонение 2016 г. |

||

|

в тыс. руб. |

в %. |

в тыс. руб. |

в% |

||||

|

1 |

2 |

3 |

4 |

5=ст. 4 – ст. 2 |

6=ст. 4/ ст. 2 |

7=ст. 4 – ст. 3 |

8=ст. 4 / ст. 3 |

|

Выручка от продаж |

92878 |

19429 |

4601 |

-88277 |

0,049 |

-14828 |

0,236 |

|

Себестоимость проданной продукции |

64555 |

15223 |

2841 |

-61714 |

0,044 |

-12382 |

0,186 |

|

Валовая прибыль |

28323 |

4206 |

1760 |

-26563 |

0,062 |

-2446 |

0,418 |

|

Коммерческие расходы |

27452 |

4800 |

1549 |

-25903 |

0,056 |

-3251 |

0,322 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прибыль(убыток) от продаж |

871 |

-594 |

211 |

-660 |

0,242 |

-383 |

-0,355 |

|

Прибыль до налогообложения |

58 |

-1776 |

-47 |

11 |

0,810 |

-1823 |

-0,026 |

|

Налог на прибыль |

3 |

0 |

39 |

36 |

13 |

39 |

0 |

|

Чистая прибыль (убыток) |

55 |

-1776 |

-86 |

-31 |

1,563 |

-1862 |

-0,048 |

Уплаченный налог на прибыль предприятием в 2016 году в сумме 39,0 тыс. рублей, при полученных убытках объясняется тем, что в 2016 году инспекцией Федеральной налоговой службы России по Ленинскому району г. Пензы была проведена плановая проверка финансово-хозяйственной деятельности предприятия за 2014–2016 годы и доначислен налог на прибыль в бюджет.

Затем проведем детальный анализ ликвидности предприятия при помощи расчета следующих финансовых коэффициентов.

1. Коэффициент общей (текущей) ликвидности определяется по формуле: Кл1 = стр. 290 / стр. 690, где

Кл1 2014= 39574 / 34139 = 1,15

Кл1 2015=26749 / 22941= 1,16

Кл1 2016=22177 / 13277= 1,67

2. Коэффициент срочной ликвидности определяется по формуле: Кл2 = (стр. 290 – (стр. 210 – 217)) / стр. 690, где

Кл2 2014= 39574 – (20835 – 0))/34139= 0,54

Кл2 2015=26749 – (19711 – 0))/22941= 0,30

Кл2 2016=22177 – (16737 – 0))/13277= 0,41

3. Коэффициент абсолютной ликвидности определяется по формуле: Кл3 = стр. 260 / стр. 690, где

Кл3 2014= 1215 / 34139= 0,0355

Кл3 2015= 11 / 22941= 0,0004

Кл3 2016= 0 / 1327= 0

Все рассчитанные коэффициенты и их динамика приведены в таблице 2.4.

На основании данных таблицы 4 можно сделать вывод, что коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности.

В ООО «Фортиус» значения коэффициента текущей ликвидности за анализируемый период имеют положительную тенденцию и показывают, что текущие активы предприятия выше краткосрочных обязательств и свидетельствует о том, что данная организация обладает в достаточном объеме свободными ресурсами, формируемыми за счет собственных источников.

Таблица 4- Анализ динамики показателей ликвидности ООО «Фортиус»

|

Показатель |

Норматив |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+, -) 2016 г. к 2014 г. |

Темпы роста,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент текущей ликвидности |

1 – 2 |

1,15 |

1,16 |

1,67 |

0,52 |

145,2 |

|

Коэффициент срочной (критической) ликвидности |

0,5 – 1 |

0,54 |

0,30 |

0,41 |

-0,13 |

75,9 |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,5 |

0,0355 |

0,0004 |

0 |

0 |

0 |

Динамика значений коэффициента срочной (критической) ликвидности в 2014 году была положительной, но в 2016 году она стала ниже нормативного значения, что говорит о снижении платежеспособности предприятия за период, равный средней продолжительности одного оборота дебиторской задолженности и указывает на недостаточную работу с дебиторами, с поставщиками и заказчиками.

Уменьшение коэффициента срочной ликвидности за анализируемый период обусловлен значительным снижением доли денежных средств в составе оборотных активов предприятия.

В 2016 году динамика значений коэффициента абсолютной ликвидности сложилась отрицательная. Это вызвано значительным снижением поступления денежных средств и свидетельствует об отсутствии платежеспособности предприятия.

Таким образом, при расчетах показателей ликвидности ООО «Фортиус» не может быть признано полностью платежеспособным и для выполнения обязательств существует вполне объективная необходимость привлечения заемных средств. Для того чтобы оценить насколько предприятие является финансово устойчивым, рассчитаем показатели финансовой устойчивости с помощью относительных показателей.

- Коэффициент автономии и финансовой устойчивости определяется по формуле: Ка = стр. 490 / стр. 700, где

Ка 2014= 11011 / 45150= 0,24

Ка 2015= 9235 / 32176= 0,29

Ка 2016= 9149 / 22426= 0,41

- Коэффициент соотношения заемных и собственных средств определяется по формуле: Кс/з= стр. 690 / стр. 490, где

Кс/з 2014= 34139 / 11011 = 3,10

Кс/з 2015= 22941 / 9235 = 2,48

Кс/з 2016= 13277 / 9149 = 1,45

- Коэффициент обеспеченности оборотных активов собственными средствами определяется по формуле: Косс = (стр. 490 – стр. 190) / стр. 290, где

Косс 2014= 11011 – 5576 / 39574= 0,13

Косс 2015=9235 – 5427 / 26749= 0,14

Косс 2016=9149 – 249 / 22177= 0,40

- Коэффициент маневренности собственного капитала рассчитывается как отношение собственных оборотных средств к собственному капиталу: Кмск = (стр. 490 – стр. 190) / стр. 490, где

Кмск 2014= 11011 – 5576 / 11011= 0,49

Кмск 2015= 9235 – 5427 / 9235= 0,41

Кмск 2016= 9149 – 249 / 9149= 0,97

- Коэффициент инвестирования рассчитывается по формуле: Кинв = стр. 490 / стр. 190, где

Кинв 2014= 11011 / 5576 = 1,97

Кинв 2015= 9235 / 5427 = 1,70

Кинв 2016= 9149 / 249 = 36,74

Результаты расчетов представлены в таблице 5.

Таблица 5- Показатели финансовой устойчивости ООО «Фортиус»

|

Показатель |

Норматив |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+, -) |

Темпы роста,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент автономии и финансовой устойчивости |

≥0,5 |

0,24 |

0,29 |

0,41 |

0,17 |

170,8 |

|

Коэффициент соотношения заемных и собственных средств |

≤1 |

3,10 |

2,48 |

1,45 |

-1,65 |

46,77 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

≥0,1 |

0,13 |

0,14 |

0,40 |

0,27 |

307,69 |

|

Коэффициент маневренности |

>0,5 |

0,49 |

0,41 |

0,97 |

0,48 |

197,95 |

|

Коэффициент инвестирования |

>1 |

1,97 |

1,70 |

36,74 |

34,77 |

1864,97 |

По данным, приведенным в таблице 5 можно сделать вывод, что не все коэффициенты имеют допустимые значения. Это говорит о том, что деятельность ООО «Фортиус» зависит от заемных средств и финансово неустойчиво.

Значения коэффициента автономии за анализируемый период не достигли нормативного значения. Она отражает зависимость предприятия от заемных источников финансирования, так как в последнее время получает убытки.

Динамика значений коэффициента соотношения заемных и собственных средств отрицательная, что говорит о превышении величины заемных средств над собственными источниками их покрытия. Значения коэффициента выше нормативного, а это связано с высокой долей заемных средств.

Динамика значений коэффициента обеспеченности оборотных активов собственными средствами положительна, что свидетельствует об удовлетворительной структуре баланса предприятия.

Динамика значений коэффициента маневренности в 2016 году по отношению к 2014 году стала положительной, что говорит о повышении финансовой устойчивости предприятия.

В ООО «Фортиус» значения коэффициента инвестирования за анализируемый период имеют положительную тенденцию. Это свидетельствует о том, что за счет собственных средств формируются не только основные средства, но и часть оборотных.

Все вышесказанное свидетельствует о недостаточной финансовой устойчивости ООО «Фортиус», но в тоже время наблюдается положительная динамика основных показателей.

2.3 Анализ оборачиваемости и эффективности управления оборотными средствами предприятия ООО «Фортиус»

Основной целью управления оборотными средствами и краткосрочными обязательствами является обеспечение необходимого объема производства оборотными средствами на основе привлечения и оптимального использования, наиболее выгодных для организации источников средств.

Из этой цели вытекают следующие задачи:

- превращение текущих финансовых потребностей в отрицательную величину;

- ускорение оборачиваемости оборотных средств;

- выбор наиболее подходящего для организации типа политики комплексного оперативного управления оборотными средствами и краткосрочными обязательствами, т.е. «работающим капиталом».

Управление оборотными средствами и краткосрочными обязательствами можно свести:

- к определению текущих финансовых потребностей организации и чистого оборотного капитала (собственных оборотных средств);

- выбору и реализации путей ускорения оборачиваемости оборотных средств;

- выбору путей удовлетворения текущих финансовых потребностей;

- выбору политики комплексного оперативного управления оборотными средствами и краткосрочными обязательствами;

- определению критериев принятия финансовых решений по управлению оборотным капиталом;

- управлению основными элементами оборотных активов.

Оборотные средства, также называемые оборотным капиталом – те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Их обычно делят на товарно-материальные ценности и денежные средства.

Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала, а для повышения доходности предприятие должно снижать запасы оборотных средств, чтобы не допустить наличия неиспользуемых текущих активов. Коэффициенты оборачиваемости оборотного капитала – относятся к коэффициентам деловой активности. Показывает скорость оборота материальных и денежных ресурсов предприятия за период.

Проанализируем структуру формирования оборотных активов ООО «Фортиус» по данным, представленным в таблице 6.

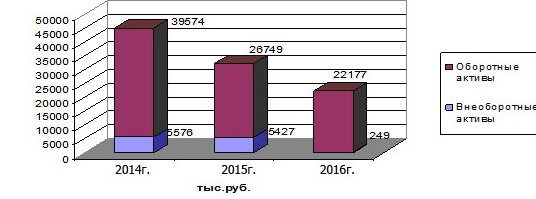

Удельный вес оборотных активов составляет в 2016 году 98,9%, при этом в 2014 году данный показатель составлял 87,7%. Данные таблицы показывают, что наблюдается снижение в активах предприятия в течение 2015–2016 годов. И это в первую очередь связано с уменьшением объемов реализации продукции (товаров). Общая сумма оборотного капитала в 2016 году уменьшилась по сравнению с 2014 годом на 17397 тыс. руб.

Таблица 6- Структура активов ООО «Фортиус», в тыс. руб.

|

Показатели |

Годы |

Структура,% Годы |

Отклонение (+,–) в тыс. руб. 2016 г. к 2014 г. |

||||

|

2014 г. тыс. руб. |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

||

|

Активы – всего, в том числе: |

45150 |

32176 |

22426 |

100 |

100 |

100 |

-22724 |

|

внеоборотные активы |

5576 |

5427 |

249 |

12,3 |

16,8 |

1,1 |

-5327 |

|

оборотные активы |

39574 |

26749 |

22177 |

87,7 |

83,2 |

98,9 |

-17397 |

Структура активов общества за 3 года представлена на рисунке 6, который позволяет более наглядно представить изменение удельного веса оборотных активов.

Рисунок 6- Структура активов ООО «Фортиус» в тыс. руб.

Согласно данных рисунка 6, подтверждаются ранее сделанные выводы, что на предприятии происходит уменьшение оборотных и внеоборотных активов. Динамика и структура оборотных активов представлена в таблице 7.

В активе бухгалтерского баланса оборотные средства сгруппированы в зависимости от экономического и материально-вещественного содержания.

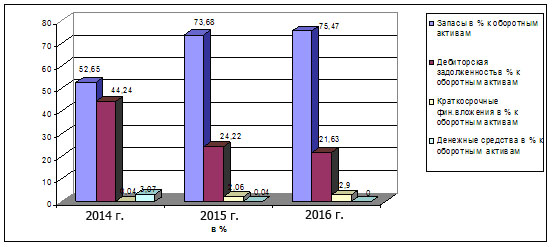

Из данных таблицы 7 видно, что за анализируемый период произошли изменения в составе и структуре оборотных средств. Наибольший удельный вес в структуре оборотных средств занимают запасы – 75,47%. За последние 2 года наблюдается незначительная тенденция к их уменьшению.

Так на начало 2014 года запасы предприятия составляли в сумме 27009 тыс. руб., а на конец 2016 года 16737 тыс. руб. Это касается в основном лакокрасочных и строительных материалов, запас которых образовался в период экономического кризиса с конца 2014–2016 годы, в связи с резким падением спроса на материалы строительными организациями, что косвенно подтверждается отсутствием долгосрочной дебиторской задолженности и резким уменьшением краткосрочной. В этот период и получилось затоваривание продукции на складе предприятия, что говорит о плохой организации маркетинга и сбыта продукции. В связи с падением товарооборота появились и убытки у предприятия.

Таблица 7- Динамики оборотных активов ООО «Фортиус»

|

Показатели |

2014 г. тыс. руб. |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

2016 г. в% |

|

к 2014 г. |

||||

|

Запасы |

20835 |

19711 |

16737 |

81,1 |

|

в% к оборотным активам |

52,65 |

73,68 |

75,47 |

- |

|

Дебиторская задолженность |

17509 |

6477 |

4794 |

27,4 |

|

в% к оборотным активам |

44,24 |

24,22 |

21,63 |

- |

|

Задолженность покупателей и заказчиков |

3378 |

3936 |

3058 |

90,5 |

|

в% к дебиторской задолженности |

19,3 |

60,7 |

63,8 |

- |

|

Краткосрочные финансовые вложения |

15 |

550 |

646 |

4300 |

|

в% к оборотным активам |

0,04 |

2,06 |

2,9 |

- |

|

Денежные средства |

1215 |

11 |

- |

- |

|

в% к оборотным активам |

3,07 |

0,04 |

- |

- |

|

Всего оборотных активов |

39574 |

26749 |

22177 |

56,0 |

В структуре оборотных активов дебиторская задолженность составляет 21,63%. К концу 2016 года дебиторская задолженность сократилась до 4794,0 тыс. рублей, или на 72,6% к уровню 2014 года. Графически структура оборотных активов ООО «Фортиус» представлена на рисунке 7.

Рисунок 7-. Структура оборотных активов ООО «Фортиус»

Наибольший удельный вес в структуре дебиторской задолженности занимает задолженность покупателей и заказчиков (63,8%). К концу 2016 года выпали из структуры оборотных активов денежные средства и прочие оборотные активы. В 2015–2016 годах наблюдается тенденция роста краткосрочных финансовых вложений предприятия.

В целях анализа целесообразно сгруппировать все оборотные активы по категориям риска в таблице 8.

Таблица 8- Группировка оборотных активов ООО «Фортиус» по степени риска

|

С № |

Степень риска |

Статья актива |

На 31.12.2014 г. |

На 31.12.2015 г. |

На 31.12.2016 г. |

|||

|

Сумма тыс. руб. |

Удельный вес, в% |

Сумма тыс. руб. |

Удельный вес, в% |

Сумма тыс. руб. |

Удельный вес, в% |

|||

|

В1. |

Высокая |

Денежные средства |

1215,0 |

3,07 |

11,0 |

0,04 |

- |

- |

|

Малая |

Дебиторская задолженность |

17509 |

44,25 |

6477 |

24,23 |

4794 |

21,63 |

|

|

В2. |

Высокая |

Запасы |

20835 |

52,65 |

19711 |

73,68 |

16737 |

75,47 |

|

Высокая |

Краткосрочные финансовые вложения |

15 |

0,03 |

550 |

2,05 |

645 |

2,90 |

|

|

Всего: |

39574 |

100,00 |

26749 |

100,00 |

22177 |

100,00 |

||

Из приведенных данных в таблице 8 видно, что почти все оборотные активы предприятия являются труднореализуемыми и, следовательно, степень риска велика. Следствием такого неразумного размещения является медленная оборачиваемость активов предприятия.

2.4 Повышение эффективности управления оборотными средствами предприятия ООО «Фортиус»

Проведенное исследование позволяет утверждать, что в ООО «Фортиус» необходима разработка и внедрение мероприятий, направленных на повышение эффективности управления оборотными средствами.

Результаты анализа показали, что дебиторская задолженность имеет в составе оборотных средств ООО «Фортиус» значительный удельный вес и составляет более 21,6%. Высокая дебиторская задолженность оказывает отрицательное влияние на финансовые результаты организации и его финансовое состояние, поскольку она создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования.

Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любой организации. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость организации и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Процедуры управления дебиторской задолженностью.

В целях минимизации риска возникновения просроченной дебиторской задолженности, которая может обернуться для организации убытками, при формировании политики управления дебиторской задолженностью нужно руководствоваться следующими правилами:

- оценивать финансовое состояние контрагентов, которым предоставляется отсрочка платежа;

- предусматривать такие условия договора, чтобы они побуждали контрагентов избегать нарушения сроков оплаты;

- планировать объем дебиторской задолженности и мотивировать на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью;

- для реализации перечисленных правил на практике необходимо создание регламента, досконально описывающего весь процесс управления и содержащего информацию о правах и обязанностях сотрудников, вовлеченных в процесс управления.

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система скидок и штрафов. Система начисления пеней и штрафов за нарушение сроков оплаты, установленных графиком погашения задолженности, должна быть предусмотрена в договоре. Скидки предоставляются в зависимости от срока оплаты работ. К примеру, при полной предоплате предоставляется скидка в размере 3% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) – скидка 2%, при оплате по факту отгрузки – скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусмотрены.

Аргументом в пользу предоставления скидок покупателям в случае досрочной оплаты является тот факт, что предприятие при этом получает возможность сократить не только дебиторскую задолженность, но и объем финансирования, иначе говоря, объем необходимого капитала. Дело в том, что помимо прямых потерь от инфляции предприятие несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

Если средний срок оплаты дебиторской задолженности составляет 45 дней, а предприятие предоставляет покупателям 2% скидку за оплату в срок не позднее 1 дня с момента отгрузки, то такая скидка для предприятия будет сопоставима с получением кредита по ставке 17,38% [2*365 / (45–3)]. Если предприятие привлекает заемные средства под 18% годовых, то такие условия будут для него выгодными.

В то же время для покупателя, размещающего средства в депозитах под 11% годовых, такая скидка также будет привлекательной. Если покупатель будет заранее проинформирован о том, какой выигрыш он получит от досрочной оплаты, вполне вероятно, что он примет решение ускорить расчеты.

Варианты альтернативных способов расчетов с покупателями и заказчиками приведены в таблице 9.

Таблица 9- Анализ альтернативных способов расчетов с покупателями и заказчиками

|

Показатели |

Вариант I (срок оплаты 3 дня при условии 2%-ной скидки) |

Вариант II (срок оплаты 45 дней), просроченные платежи – ср. срок оборачиваемости ДЗ на предприятии на конец периода |

Отклонения (+,–) |

|

1. Индекс цен (Iц) |

1 |

1,02 |

+ 0,02 |

|

2. Коэффициент падения покупательной способности денег |

1 |

1: 1,02 = 0,9804 |

– 0,0196 |

|

3. Потери от инфляции с каждой тысячи рублей договорной цены, руб. |

- |

1000 – (1000*0,9804) = 19,6 |

+ 19,6 |

|

4. Потери от уплаты процентов за пользование кредитами при ставке 17% годовых |

(1000 * 3 * 17) / (365 * 100) = 1,40 |

(1000 * 45 * 17) / (365 * 100) = 20,96 |

+ 19,56 |

|

5. Потери от предоставления 2%-ной скидки с каждой тысячи рублей договорной цены, руб. |

1000*0,03 = 30 |

- |

– 30 |

|

6. Результат политики предоставления скидки с цены при сокращении срока оплаты (стр. 3 + стр. 4 + стр. 5) |

31,40 |

19,6 + 20,96 = 40,56 |

+ 9,16 |

Таким образом, предоставление 2%-ной скидки с договорной цены при условии уменьшения срока оплаты позволяет предприятию сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов, в размере 9,16 руб. с каждой тысячи рублей. Использование системы скидок за ускорение расчетов дает возможность организации сократить расходы по контролю и взысканию дебиторской задолженности и, кроме того, получить информацию о платежеспособности и финансовой устойчивости покупателя.

Другим способом воздействия на ускорение расчетов с покупателями является введение в расчет штрафных санкций за задержку платежа. Несмотря на то, что внешне механизм санкций равноценен скидкам, в большинстве случаев он менее выгоден продавцу и покупателю. Это связано с системой налогообложения организаций. Так, штрафы, полученные от контрагентов, входят в состав внереализационных доходов организации и, следовательно, увеличивают налогооблагаемую базу по налогу на прибыль. Кроме того, согласно требованиям Налогового кодекса РФ (часть вторая) сумма полученных штрафов в полном объеме является базой по расчету налога на добавленную стоимость.

Далее попробуем оценить прогнозируемый объем продаж без учета проводимых мероприятий по повышению объема сбыта. По данным баланса за 2016 год выручка-нетто от продаж на начало отчетного года составила 19429 тыс. руб., а на конец отчетного года составила 4601 тыс. руб.

Согласно полученным результатам опроса, наиболее перспективной является увеличение объема продаж на 10%:

1089,5 + 10% = 1198,4 тыс. руб.

С учетом затрат на проведение мероприятий, связанных с рекламой товара:

1198,4 – 20,0 = 1178,4 тыс. руб.

Таким образом, в результате проведения мероприятий по продвижению товара с целью повышения объема продаж экономия средств (прирост объема продаж) составит:

1178,4 – 1089,5 = 88,9 тыс. руб.

Выводы по предложенным мероприятиям:

В рамках проведения анализа дебиторской задолженности предприятия рассматривается и оценивается предложение по снижению дебиторской задолженности путем предоставления 2%-ной скидки при снижении отсрочки платежа до 3 дней с момента отгрузки товара, в результате которого экономия (высвобождение денежных средств) составит 391,3 тыс. руб. в год при существующем объеме продаж на предприятии.

В качестве организационных мер по продвижению товара с целью увеличения объема продаж предложено проведение рекламной кампании и мероприятий по стимулированию сбыта. При этом затраты на проведение мероприятий суммарно составят 20,0 тыс. руб., в то время как прогнозируемый рост объема продаж составит 88,9 тыс. руб.

Прирост объема продаж в прогнозируемом периоде был бы значительно выше, но учитывая тот факт, что к концу 2016 года объемы продаж упали более чем в 3 раза, эффект получился незначительным.

При оценке платежеспособности можно использовать также отраслевые базы данных, содержащие информацию о компаниях-неплательщиках, или заказать оценку контрагента специализированному агентству. Отчеты специализированных агентств содержат информацию о кредитном рейтинге компании, рекомендуемом кредитном лимите, финансовой устойчивости, оптовых партнерах и т.д. (таблица 10).

Таблица 10 Шкала оценки показателей надежности клиента

|

Показатели |

Баллы |

|||

|

1 |

2 |

3 |

4 |

|

|

Срок работы с клиентом, лет |

< 1 |

1 – 2 |

2 – 4 |

> 4 |

|

Объем продаж клиенту в общем объеме продаж,% |

< 10 |

10 – 15 |

15 – 20 |

> 20 |

|

Объем просроченной задолженности на конец периода,% от объема выполненных работ |

50 – 100 |

20 – 50 |

5 – 20 |

0 – 5 |

|

Диапазон значений показателей устанавливается кредитной политикой исходя из целей и возможностей фирмы. |

||||

Нередко в организациях используется методика экспертной оценки платежеспособности контрагентов. Компания может черпать сведения о контрагенте из любых доступных и надежных, по ее мнению, источников информации. Сотрудники компании могут выехать к потенциальному покупателю (иногда инкогнито) и оценить выгодность его места расположения (важно для торговых предприятий), уровень цен, ассортимент продукции и т.д.

Учитывая, что все перечисленные методы имеют как преимущества, так и недостатки, к оценке платежеспособности контрагента целесообразно применять комплексный подход. При этом необходимо периодически проводить переоценку платежеспособности контрагентов. Альтернативой тщательному анализу платежеспособности клиента может стать предоставление обеспечения (банковской гарантии, высоконадежных векселей, поручительства компаний с хорошей деловой репутацией).

На предприятии также необходима разработка и внедрение мероприятий, направленных на повышение эффективности управления оборотными средствами.

Эффективность финансово-хозяйственной деятельности ООО «Фортиус», в т.ч. и эффективность вложений организации в оборотные активы неоправданно низкая.

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых являющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности. Расчет относительного высвобождения оборотных средств ООО «Фортиус» в прогнозном 2017 году проведен в таблице 11.

Таблица 11 Относительное высвобождение средств ООО «Фортиус» в прогнозном 2017 году

|

Показатель |

Расчет |

Значение |

|

1 |

2 |

3 |

|

Фактический объем товарной продукции по себестоимости в 2016 году, тыс. руб. |

4601,0 |

|

|

Фактическая сумма всех оборотных средств на конец 2016 года, тыс. руб. |

22177,0 |

|

|

Объем товарной продукции на 2011 год, тыс. руб. – рост 20% |

5521,2 |

|

|

Намечаемое ускорение оборачиваемости оборотных средств |

500 дн. |

|

|

Оборачиваемость оборотных средств в 2016 году |

360*22177 / 4601 |

1735,2 дн. |

|

Сумма оборотных средств исходя из объемов товарной продукции и оборачиваемости в 2016 году в прогнозном 2011 году тыс. руб. |

5521,2*500 /360 |

26612,2 |

|

Сумма оборотных средств исходя из объема товарной продукции в 2016 году с учетом ускорения их оборачиваемости, тыс. руб. |

5521,2*(1735,2–500) /360 |

18943,8 |

|

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в 2011 году, тыс. руб. |

26612,2 – 18943,8 |

7668,4 |

Из таблицы 11 видно, что относительное высвобождение оборотных средств в результате ускорения оборачиваемости хотя бы на 500 дней составит 7668,4 тыс. руб. В результате у предприятия появляются средства, которые можно вложить в финансовую или инвестиционную деятельность и получить дополнительный доход.

В контексте ускорения оборачиваемости, сведем мероприятия по улучшению финансового состояния в таблицу 12 Также рекомендуется, с целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии текущих затрат и реструктуризацию кредиторской задолженности (уделив особое внимание минимизации коммунальных платежей и сокращению обязательств перед бюджетом).

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги. Из всех составляющих оборотных средств наиболее весомыми являются: средства в запасах материалов и покупных изделий; средства в незавершенном производстве; средства в готовой продукции; дебиторская задолженность (сумма долгов, причитающихся предприятию от юридических и физических лиц в итоге хозяйственных и деловых взаимоотношений с ними), или долговые права к клиентам.

Таблица 12- План финансового оздоровления ООО «Фортиус»

|

№ |

Мероприятие |

Сроки исполнения |

Ответственный за исполнение |

|

1 |

2 |

3 |

4 |

|

1. |

Ликвидация дебиторской задолженности, в т.ч. |

||

|

взыскание просроченной дебиторской задолженности через арбитражный суд |

До 6 месяцев |

Бухгалтер, юрист |

|

|

получение текущей дебиторской задолженности |

До 14 дней |

Бухгалтер, менеджер |

|

|

получение подтверждения о получении отгруженных товаров покупателями и своевременная оплата |

До 14 дней |

Бухгалтер |

|

|

2. |

Применение штрафных санкций к контрагентам согласно заключенных договоров, в т.ч. |

||

|

поставки товаров за несвоевременную оплату |

ежемесячно |

Бухгалтер, юрист |

|

|

поставки некачественного сырья и материалов поставщиками |

По мере поступления |

Бухгалтер, юрист |

|

|

субаренды при несвоевременной оплате |

Ежемесячно |

Бухгалтер, юрист |

|

|

3. |

Минимизация коммунальных затрат |

До 3 месяцев |

Управление по АХЧ |

|

4. |

Уменьшение количества материальных запасов и сырья, списание некондиционных и непригодных к употреблению. |

До 3 месяцев |

Бухгалтер, кладовщик |

Ускорение оборачиваемости оборотных активов и высвобождение в результате этого оборотных средств в любой форме позволяют организации направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.