Сущность инвестиционной стратегии предприятия и актуальность её разработки

Содержание:

ВВЕДЕНИЕ

Сегодня инвестирование набирает все большие обороты. Многие предприниматели хотят стать и благополучно становятся прекрасными инвесторами, зарабатывающими много денег. Однако на первоначальном этапе инвестирования у бизнесмена могут появиться проблемы с инвестициями.

Разработка инвестиционного портфеля требует проведения объемного и качественного анализа рынка ценных бумаг, рынка недвижимости и т.д. В отличие от инвестиционного плана разработка инвестиционного портфеля подразумевает вложение первоначальной суммы без учета будущих поступлений.

Актуальность работы состоит в том, что на современном этапе развития рыночных отношений в России и под влиянием финансового кризиса, поиск объектов инвестирования является достаточно проблемным. Вчерашние «голубые фишки» завтра могут оказаться банкротам. Многие предприятия и организации с целью привлечения средств, проводят эмиссию ценных бумаг, сопровождая ее агрессивной рекламой и активной PR компанией. Это зачастую может ввести инвестора в заблуждение и привести к несбалансированному высокорисковому портфелю. Таким образом, эффективная деятельность предприятия невозможна без грамотного управления инвестиционным портфелем.

Целью курсовой работы - изучить инвестиционный процесс на предприятии в современных условиях.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы организации инвестиционной политики на предприятии

- провести анализ инвестиционной политики и ее эффективности;

- разработать мероприятия по совершенствованию инвестиционной политики;

- провести анализ эффективности предложенных мероприятий.

Объектом исследования является производственное предприятие Открытое Акционерное Общество «Балтийский завод». Предметом исследования в курсовой работе выступают инвестиции и принципы организации инвестиционного процесса на предприятии.

При написании работы применяется описательный метод исследования с применением анализа бухгалтерской отчетности, использованием статистического материала и методы анализа эффективности инвестиций.

При подготовке курсовой работы использовались статистические данные отчетности предприятия, труды отечественных и зарубежных авторов. Методологической и информационной базой исследования явились труды российских и зарубежных экономистов, посвященные вопросам инвестирования.

В соответствии с целями и задачами сформирована структура данной работы: в первой главе присутствует обзор основных принципов инвестиционной политики, особенностей ее государственного регулирования и инвестиционного климата в современной России; во второй - анализ финансовой деятельности ПАО «Балтийский завод», инвестиционной политики компании и ее инвестиционного портфеля; в третьей главе разрабатываются мероприятия, направленные на оптимизацию инвестиционной деятельности предприятия и анализ их эффективности.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ИНВЕСТИЦИОННОГО ПРОЦЕССА И ИНВЕСТИЦИОННОГО ЦИКЛА В СОВРЕМЕННОЙ ОРАНИЗАЦИИ

1.1. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

Обращение к трактовке термина «инвестиции» в зарубежной экономической литературе показывает, что в различных школах и направлениях экономической мысли определения понятия «инвестиции» содержат общую существенную черту — связь инвестиций с получением дохода как целевой установки инвестора [23, с. 28].

В наиболее общем виде инвестиции понимаются как вложения капитала с целью его увеличения в будущем. Такой подход к определению понятия «инвестиции» является господствующим как в европейской, так и в американской методологии.

То есть любые имущественные и интеллектуальные ценности, которые вкладываются в объекты предпринимательской и других видов деятельности в целях получения прибыли и [или] достижения положительного социального эффекта представляют собой инвестиции. Инвестиции являются воспроизводственными затратами предприятия. Это затраты денежных средств, обеспечивающие простое и расширенное воспроизводство активов предприятия. Инвестиции, в отличие от текущих затрат предприятия, есть его долговременные затраты.

Вместе с тем нередко встречается позиция, в соответствии с которой предлагается различать категории «инвестиций», с одной стороны, и «вложений капитала», с другой стороны, на том основании, что отличительным признаком инвестиций, по мнению ее представителей, является производительный характер данной категории. При этом под инвестициями понимается, как правило, приобретение средств производства, а под вложениями капитала — покупка финансовых активов. В частности, в учебных курсах «Экономикс» при всех различиях в трактовке термина «инвестиции» большинство авторов подчеркивает материально-вещественное содержание инвестиций либо как «расходов на строительство новых предприятий, на станки и оборудование с длительным сроком службы», либо как «прироста любых материальных ценностей — всех расходов, которые непосредственно способствуют росту общей величины капитала в экономической системе» [23, с. 56].

Инвестиции – долгосрочные капиталовложения, основной целью которых является дальнейшее получение прибыли. Ранее этот термин заменяло понятие «валовых капитальных вложений», означающее единовременные совокупные затраты на воспроизводство основных фондов. Но инвестиции носят более широкий смысл. В качестве самих инвестиций могут выступать денежные средства [банковские вклады, паи, ценные бумаги], имущественные права [право пользование землей, природными ресурсами], движимое и недвижимое имущество [здания, оборудование], а также интеллектуальные ценности [лицензии, патенты, объекты авторского права]. Но все эти разновидности капиталовложений объединены одним набором условий: средства, вложенные в бизнес-процесс, должны в дальнейшем принести отдачу в качестве положительной прибыли.

Инвестиции в западной экономической литературе рассматриваются в единстве двух аспектов: ресурсов [капитальных ценностей] и вложений [затрат]. Наиболее очевидно данный подход представлен в работах Дж.М. Кейнса, по мнению которого инвестиции — «это часть дохода за данный период, которая не была использована для потребления, текущий прирост ценностей капитального имущества в результате производительной деятельности данного периода. Это определение, которое не является исчерпывающим, отличает достаточно четкое выделение двух сторон инвестиций: ресурсов (аккумулированных с целью накопления дохода) и вложений (использования ресурсов), обеспечивающих прирост капитального имущества» [25, с. 69].

Исходя из перечисленных признаков, «понятие инвестиций может быть сформулировано следующим образом. Инвестиции – это имеющие денежную оценку, не изъятые из оборота материальные и нематериальные блага, вкладываемые в объекты предпринимательской и иных видов деятельности с целью получения прибыли и (или) достижения иного полезного эффекта» [25, с. 145].

Как отмечается в мировой экономической литературе, классификация видов инвестиций может быть проведена по различным признакам (рис. 1).

Наименее рисковыми из этих видов инвестиций считаются инвестиции в замену и модернизацию оборудования. Повышенной степенью риска характеризуются инвестиции в расширение производства и стратегические инвестиции.

Рис. 1.1 – Виды инвестиций

Зависимость между видами инвестиций и уровнем риска обусловлена опасностью изменения реакции рынка на результаты деятельности фирмы после осуществления того или иного вида инвестиций. Очевидно, что риск негативных последствий инвестирования будет ниже при продолжении выпуска уже апробированных рынком товаров и выше при организации нового производства.

1.2. Сущность инвестиционной стратегии предприятия и актуальность её разработки

Инвестиции играют существенную роль в функционировании и развитии экономики. Изменения в количественных соотношениях инвестиций оказывают воздействие на объем общественного производства и занятости, структурные сдвиги в экономике, развитие отраслей и сфер хозяйства.

Необходимость повышения инвестиционной активности вытекает из самой сущности инвестиций. Без инвестиций невозможно ни создание предприятий, ни их текущая деятельность, ни дальнейшее развитие.

С другой стороны, именно инвестиционная политика отдельных предприятий предполагает экономический рост, страны в целом, обеспечивает более высокий уровень благосостояния населения. В этом суть значения и роли инвестиционной деятельности предприятий для всей экономики страны.

Использование такой экономической категории как инвестиционная среда вводится многими авторами для оценки свойств инвестиционной деятельности, в основном, на этапе анализа ее состояния и перспектив, чтобы в какой-то степени охарактеризовать их качественно и показать возможность ее успешного ведения.

Инвестиционная среда может рассматриваться как на уровне страны, отрасли, региона, предприятия. Предприятие в этой системе является конечной точкой приложения средств, где реализуются конкретные проекты. А привлекательность каждого проекта будет определяться привлекательностью всех аспектов. Другими словами, для стратегического инвестора не будут достаточно убедительными аргументы инвестирования средств в какую-либо отрасль, если ее развитие в масштабах национальной экономики находится в кризисном состоянии. Несмотря на всю финансовую выгодность проекта, риск политической и экономической нестабильности в государстве не позволит привлекать иностранный капитал в требуемом объеме.

В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятия «инвестиционная среда».

Большинство экономистов «примерно одинаково трактуют содержание понятий инвестиционный климат, инвестиционная привлекательность применительно либо к экономике страны, к отрасли, региону, предприятию, но при конкретизации структуры этих понятий, методов и методик оценки мнения ученых существенно расходятся» [18, с. 102].

Под инвестиционной средой на «макроуровне нами понимаются условия (экономические, правовые, политические, социальные и др.), созданные государством всем субъектам хозяйствования, а также иностранным инвесторам для выгодного вложения инвестиций с целью развития национальной экономики. Инвестиционная привлекательность на макроуровне определяется следующими факторами» [18, с. 156]:

- политическая стабильность и ее предсказуемость;

- основные макроэкономические показатели, характеризующие состояние национальной экономики [уровень инфляции, темпы роста ВВП, объемы выпуска важнейших видов промышленной продукции, процентная ставка рефинансирования ЦБ РФ, дефицит бюджета и др.] и их прогноз на будущее;

- наличие и степень совершенства нормативных актов в области инвестиционной деятельности;

- степень совершенства налоговой системы в стране;

- социальная, в том числе и криминальная обстановка в стране;

- степень инвестиционного риска и др.

А.И. Стешин подчеркивает, что «понятие инвестиционная среда означает наличие таких условий инвестирования, которые влияют на предпочтения инвестора в выборе того или иного объекта инвестирования. Нетрудно выделить то общее, что ставит их в один ряд: наличие собственного бюджета и собственной системы управления. Объект каждого уровня [и, соответственно, его инвестиционная привлекательность] обладает собственным набором значимых свойств, но регион в этом ряду занимает особое место: в силу особенностей он имеет свою специфику, и, в то же самое время, в силу целостности структуры не является уникальным. Именно эта особенность позволяет сравнивать регионы между собой» [21, с. 118].

А. Кретинин рассматривает : «Инвестиционный процесс можно определить как совокупное движение инвестиций различных форм и уровней. Осуществление инвестиционного процесса в экономике любого типа предполагает наличие ряда условий, основными из которых являются: достаточный для инвестиционной сферы ресурсный потенциал; наличие экономических субъектов, способных обеспечить инвестиционный процесс в необходимых масштабах; механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности» [18, с. 156].

Инвестиционный процесс представляет собой совокупность действий по привлечению на определенное время накоплений населения и юридических лиц с целью их использования путем образования производственного основного и оборотного капиталов для получения предпринимательской прибыли. В этом процессе всегда участвуют две стороны: первичный инвестор и предприятие — соискатель средств для своего производственного развития. Как экономическая категория инвестиционный процесс выражает отношения, которые возникают между его участниками по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства. На макроуровне инвестиционный процесс заключается в том, чг сбережения населения, юридических лиц и часть доходов государств» не использованная на потребление, превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества. Рост производства увеличивает возможности для сбережений, которые являются потенциальными инвестициями; сбережения, превращаясь в инвестиции, ведут к расширению производства и т.д.

Инвестиционный процесс — «это динамический процесс превращений (смены форм) капитала:

— преобразование первоначальных инвестиционных ресурсов и ценностей в инвестиционные затраты (конкретные объекты инвестиционной деятельности — оборудование, здания и др.) для создания материальных предпосылок коммерческой деятельности;

— превращение вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта (накопление финансовых ресурсов в форме амортизационных отчислений и части прибыли, окупающих вложенный в производство капитал)» [14, с. 158].

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию можно представить как генеральное направление, программу или план инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Актуальность разработки инвестиционной стратегии организации определяется рядом условий.

Важнейшим из таких условий является интенсивность изменений факторов внешней инвестиционной среды. Высокая динамика основных макроэкономических показателей, связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной инвестиционной стратегии, адаптированной к возможным изменениям факторов внешней инвестиционной среды, может привести к тому, что инвестиционные решения отдельных структурных подразделений организации будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности инвестиционной деятельности в целом.

.

1.3. Методы формирования инвестиционного портфеля промышленного предприятия

Формирование портфеля производственных инвестиций, в соответствии с международной практикой, осуществляется исходя из системы приоритетных целей, главной из которых является обеспечение проектируемого объекта инвестиционными ресурсами. Инвестиционный портфель предприятий лесной промышленности является наиболее капиталоёмким, наименее ликвидным, более рисковым в связи с продолжительностью реализации, а также наиболее сложным и трудоёмким в управлении. Это определяет высокий уровень требований к формированию инвестиционного портфеля реальных проектов.

Задача предприятия состоит в выборе наиболее эффективных и безопасных проектов, которые создают наибольший прирост стоимости акций па единицу финансирования.

Формирование инвестиционного портфеля капиталовложений должно обеспечить: рост капитала; рост дохода; минимизацию инвестиционных рисков; достаточную ликвидность инвестиционного портфеля.

Система планирования инвестиционного портфеля имеет назначение сформировать такой портфель производственных инвестиций, который будет способствовать максимальному росту финансовой устойчивости предприятия.

Применение системного подхода к определению экономической эффективности инвестиционных проектов лесопромышленного предприятия позволяет сформулировать следующие основные этапы исследования:

1. Постановка задачи формирования оптимального инвестиционного портфеля: выбор исследуемой системы и определение её границ, формулировка целей управления.

2. Составление математической модели системы планирования инвестиционного портфеля:

определение параметров системы и управления и допустимых областей их изменения;

формирование целевых функционалов для оценки соответствия поведения системы поставленным целям.

3. Выбор метода решения задачи формирования оптимального инвестиционного портфеля.

4. Прогнозирование движения системы: определение возможных альтернатив в зависимости от управляющих возможностей.

Решение оптимизационной задачи означает отыскание оптимальной альтернативы [5, с. 64]

Методика формирования оптимального портфеля производственных инвестиций лесопромышленного предприятия включает следующие этапы:

1. Поиск вариантов реальных инвестиционных проектов для возможной реализации.

2. Рассмотрение бизнес-планов инвестиционных проектов и формирование исходного множества инвестиционных проектов, рассматриваемых для включения в инвестиционный портфель лесопромышленного предприятия.

3. Декомпозиция проблемы формирования оптимального портфеля производственных инвестиций в полную или неполную доминантную иерархию следующим образом.

4. Определение согласованности каждой матрицы суждений и всей иерархии. В случае, если отношение согласованности превышает величину 10%, качество суждений при проведении парных сравнений может быть улучшено.

5. Реализация одной из моделей в зависимости от проблемы распределения инвестиционных ресурсов предприятия лесной промышленности осуществляется по этапам.

6. Формирование оптимального инвестиционного портфеля реальных проектов лесопромышленного предприятия посредством отбора инвестиционных проектов в соответствии с решением одной из моделей.

ГЛАВА 2. АНАЛИЗ МЕТОДОВ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ НА ПАО «БАЛТИЙСКИЙ ЗАВОД»

2.1 Организационно-экономическая характеристика предприятия

Балтийский завод основан в 1856 году. В течение полутора веков предприятие является одной из ведущих судостроительных верфей России.

Предприятие специализируется на строительстве военных кораблей, крупнотоннажных гражданских судов для перевозки различных грузов и ледоколов (с ядерными энергетическими установками и дизельных). Компания осуществляет строительство грузопассажирских судов, химических танкеров, балкеров и др.

Наличие собственных проектно-конструкторских служб позволяет Балтийскому заводу предлагать на рынке ряд перспективных проектов собственной разработки. Это крупнотоннажные танкеры для перевозки сжиженного газа, многофункциональные ледокольные суда-снабженцы, атомные и дизельные плавучие энергетические блоки, суда технического обеспечения работ на шельфе, плавучие опреснительные комплексы.

Предприятие выпускает широкий спектр изделий судовой энергетики и машиностроения, как для оснащения кораблей и судов собственной постройки, так и для поставок другим судостроительным предприятиям. Завод изготавливает теплообменное оборудование для атомных электростанций, является поставщиком цветного и стального литья.

Система управления качеством Балтийского завода сертифицирована на соответствие Международным стандартам. Предприятие имеет сертификаты ведущих классификационных обществ - Bureau Veritas Quality International, Российского Морского Регистра судоходства, Германского Ллойда и других.

Выход предприятия на мировой судостроительный рынок стимулировал комплексную модернизацию производства. В 2003-2004 годах завод принял в промышленную эксплуатацию новый корпусообрабатывающий цех, позволяющий обрабатывать до 60 тыс. тонн металла в год. Сегодня Балтийский завод - современное предприятие, конкурирующее на рынке не только с отечественными, но и ведущими мировыми верфями.

Балтийский завод выгодно расположен в западной части С.-Петербурга, на Васильевском острове, в устье реки Большая Нева. Предприятие занимает территорию площадью более 650 тысяч квадратных метров. Для строительства судов предприятие располагает тремя построечными местами - двумя стапелями и крытым эллингом. Самый большой в России стапель длинной 350 метров позволяет предприятию строить суда дедвейтом до 100000 т.

2017 год был для компании более финансово успешным по сравнению с предыдущими.

В 2017 году рост валовой и товарной продукции составил 153% к уровню 2016 года и более 80% к уровню 2014 года.

При этом наибольшую долю в структуре товарной продукции занимает производство военной продукции. Ее доля в 2015 году составила 89%, в 2016 – 96% и в 2017 году – 95%. При этом доля прочей продукции остается неизменной – около 1%, остальная доля приходится на гражданскую продукции.

Проведем анализ финансовой устойчивости предприятия и данные сведем в таблицу 1.

Вычисление 3-х показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Таблица 2.1

Анализ финансовой устойчивости ПАО «Балтийский завод», 2017 г.

|

Показатели |

На начало года |

На конец года |

|

1. Источники формирования собственных оборотных средств (стр. 490) |

811447,0 |

712445,0 |

|

2. Внеоборотные активы (стр. 190) |

1341780,0 |

2659909,0 |

|

3. Наличие собственных оборотных средств (п. 1 - п. 2) |

-530333,0 |

-1947464,0 |

|

4. Долгосрочные пассивы (стр. 590) |

4095831,0 |

8598870,0 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п. 3 + п. 4) |

3565498,0 |

6651406,0 |

|

6. Краткосрочные заемные средства (стр. 610) |

100200,0 |

0,0 |

|

7. Общая величина основных источников (п. 5 + п. 6) |

3665698,0 |

6651406,0 |

|

8. Общая величина запасов (стр. 210) |

4318498,0 |

5648553,0 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств (п. 3 - п. 8) |

-4848831,0 |

-7596017,0 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов средств (п. 5 - п. 8) |

-753000,0 |

1002853,0 |

|

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (п. 7 - п. 8) |

-652800,0 |

1002853,0 |

Существуют 4 типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, когда п. 9 > 0, п. 10 > 0, п.11 > 0.

2. Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность, когда п. 9 < 0, п. 10 > 0, п.11 > 0.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, когда п. 9 < 0, п. 10 < 0, п. 11> 0.

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку п. 9 < 0, п. 10 < 0, п. 11 < 0.

Как видно из приведенного анализа на начало года ПАО «Балтийский завод» находилось в кризисном финансовой состоянии, т.е. на грани банкротства. На конец года финансовой состояние организации улучшилось до нормального.

Произведем расчет и анализ коэффициентов финансовой устойчивости (таблица 2.2).

Таблица 2.2

Коэффициенты финансовой устойчивости, 2017 г.

|

Наименование показателя |

Способ расчета |

Нормальное ограничение |

На начало года |

На конец года |

|

Коэффициент капитализации (плечо финансового рычага) |

U1= (стр. 590 + стр. 690) / стр. 490 |

Не выше 1,5 |

10,14 |

19,06 |

|

Коэффициент обеспеченности собственными источниками финансирования |

U2 = (стр. 490 - стр. 190) / стр. 290 |

Оптимальное U2 = 0,5 (нижняя граница 0,1) |

- 0,07 |

- 0,17 |

|

Коэффициент финансовой независимости (автономии) |

U3 = стр. 490 / стр. 700 |

0,4 < U3 < 0,6 |

0,09 |

0,05 |

|

Коэффициент финансовой зависимости |

U4 = стр. 490 / (стр. 590 + стр. 690) |

U4 > 0,7 (оптимальное U4 = 1,5) |

0,10 |

0,05 |

|

Коэффициент финансовой устойчивости |

U5 = (стр. 490 + стр. 590) / стр. 700 |

U5 > 0,6 |

0,54 |

0,65 |

Как видно из таблицы 2.2 неустойчивое финансовое положение организации достигнуто за счет недостатка собственных источников финансирования, о чем свидетельствует коэффициент обеспеченности собственными источниками финансирования, который находится ниже нормативного значения. Отрицательное значение коэффициента получено за счет превышения внеоборотных активов над собственным капиталом, т.е. по причине высокой доли внеоборотных активов, в частности основных средств.

Главными рекомендациями для улучшения финансовой устойчивости предприятия, исходя из значений коэффициентов структуры капитала, являются: уменьшение займов и кредитов, увеличение доли собственных средств в активах.

Анализ ликвидности баланса представлен в виде табл. 2.3 (Приложение 1).

Баланс является абсолютно ликвидным при выполнении следующих условий: А1 больше или равно П1, А2 больше или равно П2, А3 больше или равно П3, А4 больше или равно П4. Как видно из таблицы 3 баланс ПАО «Балтийский завод» не является абсолютно ликвидным: на конец года не выполняется первое и третье условие ликвидности. При этом срочные обязательства на начало 2016 года покрываются на 9,12%, а на конец 2016 года – только на 25,82%, краткосрочные и постоянные пассивы покрываются полностью, долгосрочные полностью на начало года и только на 67,43% - на конец года. Таким образом, финансовое состояние предприятия можно оценить как удовлетворительное, но не достаточно стабильное.

Рассмотрим финансовую устойчивость и платежеспособность (таблица 2.4, Приложение 2).

Из данных таблицы 2.4 видно, что общий показатель ликвидности и коэффициент абсолютной ликвидности значительно ниже нормативных. Это свидетельствует о недостаточности средств для погашения краткосрочных обязательств преимущественно за счет отсутствия обеспечения равномерного поступления платежей от контрагентов. Коэффициент текущей ликвидности соответствует нормативному значению, что свидетельствует о достаточности оборотных средств для погашения обязательств. Это подтверждает и показатель критической оценки, который также имеет тенденцию к росту. При этом на конец года, мы наблюдаем падение оборотных средств в активах с 0,85 до 0,81 на конец года при нормативе для этой отрасли 0,6.

Коэффициент обеспеченности собственными средствами ниже нормативного, что говорит о недостаточности собственных средств в капитале организации и о высокой зависимости ПАО «Балтийский завод» от заемных средств. Низкая доля собственных средств приводит к снижению платежеспособности организации, что является угрозой для его финансовой стабильности.

На основании таких показателей прибыли и рентабельности рассмотрим вероятность банкротства компании по модели Альтмана.

Таблица 2.5

Анализ вероятности банкротства по модели Альтмана

|

Показатель |

На начало периода |

На конец периода |

Обозна-чение |

На начало периода |

На конец периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый оборотный капитал [(ф.1, стр.290) - (ф.1, стр.690)] / |

3 565 498,00 |

6 651 406,00 |

Х1 |

0,39 |

0,47 |

|

общая величина активов (валюта баланса) |

9 042 922,00 |

14 289 957,00 |

|||

|

Прибыль до налогообложения / |

(552611) |

(950626) |

Х2 |

-0,06 |

-0,07 |

|

общая величина активов (валюта баланса) |

9 042 922,00 |

14 289 957,00 |

|||

|

Нераспределенная прибыль / |

(230 594,00) |

(1 008 148,00) |

Х3 |

-0,03 |

-0,07 |

|

общая величина активов (валюта баланса) |

9 042 922,00 |

14 289 957,00 |

|||

|

Собственный капитал (уставный капитал) / |

811 447,00 |

712 445,00 |

Х4 |

0,10 |

0,05 |

|

обязательства (заемный капитал) |

8 231 475,00 |

13 577 512,00 |

|||

|

Выручка от продажи / |

3 346 009,00 |

5 248 359,00 |

Х5 |

0,37 |

0,37 |

|

общая величина активов (валюта баланса) |

9 042 922,00 |

14 289 957,00 |

|||

|

Z-счет Альтмана (индекс кредитоспособности): Z = 1,2 х Х1 + 1,4 х Х2 + 3,3 х Х3 + 0,6 х Х4 + Х5 |

Z |

0,73 |

0,63 |

||

|

Вероятность банкротства |

Вероятность банкротства очень высокая |

Вероятность банкротства очень высокая |

|||

В зависимости от значения «Z-счета» по определенной шкале проводится оценка вероятности наступления банкротства в течение двух лет:

Если Z < 1,81, то вероятность банкротства очень высокая;

Если 1,81 < Z < 2,675, то вероятность банкротства средняя;

Если Z = 2,675, то вероятность банкротства равна 0,5;

Если 2,675 < Z < 2,99, то вероятность банкротства невелика;

Если Z > 2,99, то вероятность банкротства очень низкая.

Как видно из таблицы 2.5 вероятность банкротства ПАО «Балтийский завод» очень велика, что подтверждает сделанные ранее выводы.

Рассматривая структуру выручки и себестоимости ПАО «Балтийский завод» необходимо отметить, что наибольшая доля выручки приходится на готовые изделия и услуги основного характера (военную продукцию).

Таблица 2.6

Структура выручки и себестоимости ПАО «Балтийский завод»

|

Показатель |

На 01.01.2017 г. |

На 31.12.2017 г. |

|

Выручка от продажи готовых изделий и оказания услуг основного характера |

2 931 705 |

5 167 875 |

|

Производственная себестоимость готовых изделий основного производства |

3 189 038 |

6 038 953 |

|

Выручка от продажи гражданской продукции, работ и услуг промышленного характера |

40 596 |

38 241 |

|

Производственная себестоимость гражданской продукции, работ и услуг промышленного характера |

53 550 |

41 895 |

|

Выручка от продажи выполненных работ и услуг непромышленного характера |

242 642 |

2 064 |

|

Себестоимость проданных работ непромышленного характера |

239 798 |

1 240 |

|

Выручка от продажи прочих товаров, работ и услуг |

131 066 |

40 179 |

|

Себестоимость прочих проданных товаров, работ, услуг |

184 044 |

52 166 |

При этом по всем группам, кроме выполненных работ и услуг непромышленного характера ПАО «Балтийский завод» получает убыток, так как выручка от реализации продукции ниже ее себестоимости.

2.2 Анализ инвестиционной стратегии предприятия

Несмотря на кризисное финансовое положение ПАО «Балтийский завод» направляет часть средств на инвестиционную деятельность, пытаясь таким образом компенсировать часть убытков.

Инвестиционная политика ПАО «Балтийский завод» направлена на:

- предоставление займов небольшим компаниям, занятым строительными подрядными работами на производственных участках предприятия;

- финансовые вложения, путем покупки акций ведущих компаний российского фондового рынка.

В таблице 2.7 приведены организации, которым компания «Балтийский завод» предоставила займы в 2017 году.

Таблица 2.7

Перечень финансовых вложений ПАО «Балтийский завод», которые составляют 10 и более процентов всех его финансовых вложений на дату окончания соответствующего отчетного периода

|

Наименование венчурной организации |

Сумма вложения, тыс. руб. |

Вид вложения |

|

«ИнвестКонсалтГрупп» ООО |

764 325,64 |

Предоставленные займы |

|

«Атлант» ООО |

2 462 868,47 |

Предоставленные займы |

|

«Фирма «ЛЭК ИСТЕЙТ» ООО |

904 670,77 |

Предоставленные займы |

|

«Корпорация «ЛЭК Истейт» ООО |

724 000,71 |

Предоставленные займы |

|

всего финансовых вложений |

6 130 620,00 |

Российский рынок ценных бумаг находится на начальной стадии своего развития и на текущий момент является не достаточно экономически эффективным, подвержен влиянию факторов политического и спекулятивного характера. Объем российского рынка акций значительно меньше, чем был до кризиса, а волатильность цен акций значительно выше, чем на западноевропейских и американских рынках. Ликвидность большинства акций, котирующихся на российских фондовых биржах в настоящее время, незначительна, спрэды между ценой покупки и продажи могут быть существенными.

Компания с настороженностью относится к фондовому рынку и предпочитает вложения в более знакомую сферу – строительство. Из данных таблицы 10 видно, что доля компаний строительной сферы, представленных в таблице составляет 79,2% (4 855 865,59 тыс.руб.), остальная доля (20,8%) приходится на фондовый рынок.

Рассматривая динамику структуры вложений ПАО «Балтийский завод» в фондовый рынок за период с 2015 года по 2017 год (рис. 2.1), необходимо отметить, что компания начиная с 2016 года стала увеличивать в своем портфеле долю акций ПАО «Газпром» и снижать долю ценных бумаг банковской сферы. Это объясняется финансовым кризисом, который в первую очередь поразил банковскую сферу и снизил капитализацию банков.

Таким образом, к концу третьего квартала 2017 года доля бумаг ПАО «Газпром» составила 51% в общей структуре вложений в фондовый рынок.

Необходимо отметить, что начиная с 2016 года, наблюдается спад вложений компании не только в фондовый рынок, но и компании строительного сектора, хотя и меньшей мере.

Из рисунка 8 видно, что общий объем инвестиционного портфеля уменьшился в 2016 году на 20% к уровню 2015 года, а в третьем квартале 2017 года это падение составило 35% к уровню 2016 года. При этом мы наблюдаем снижение доли ценных бумаг в инвестиционном портфеле ПАО «Балтийский завод» и увеличение доли заимствований строительному сектору. Это связано с падением доверия к фондовому рынку и инвестированию в целом в связи с финансовым кризисом в стране и в мире.

Кроме того, падение доходности инвестиций в 2016 году по данным финансовой отчетности составило 13,5%, а в 2017 году – уже 56%, что является значительным показателем и дало повод руководству компании для свертывания программ инвестирования.

2.3 Анализ эффективности инвестиционной политики предприятия

Проведем анализ риска инвестиционного портфеля (Таблица 2.8, Приложение 3).

Ковариация портфеля равна 0,087, коэффициент корреляции равен 0,5746. Коэффициент корреляции лежит в пределах от -1 до +1. При этом значение +1 означает полное совпадение направление движения и высокий риск портфеля, а -1 – полное несовпадение и отсутствие риска. Т.е. при высокой коррелированности при падении одного из активов остальные также падают и наоборот. А при низкой коррелированности падение стоимости одного актива сопровождается ростом другого, что снижает риск потерь.

В нашем случае коэффициент корреляции равен 0,5746, что говорит о высоком риске инвестиционного портфеля компании и подтверждает выводы, сделанные ранее о том, что данный портфель необходимо диверсифицировать, т.к. инвестиционный портфель ПАО «Балтийский завод» состоит из вложений в предприятия строительной отрасли. Однако проводимая компанией инвестиционная политика, направленная на финансирование только одной отрасли, связана с большими рисками, в частности, отраслевыми и финансовые рисками.

Финансируемые предприятия осуществляют свою деятельность на рынке недвижимости Санкт-Петербурга. Для них и как следствие для ПАО «Балтийский завод» отраслевыми рисками могут быть:

- риск снижения спроса на рынке недвижимости. На текущий момент неудовлетворенный спрос на жилые помещения в Санкт-Петербурге не меньше действующего предложения;

- риск снижения цен на рынке недвижимости. Риск снижения цен способен негативно отразиться на темпах роста основной деятельности компаний – объектов инвестирования. В случае наступления данного риска необходимо сделать ставку на минимизацию своих издержек и пересмотр сроков реализации инвестиционной программы;

- риск кризиса на рынке недвижимости. Риск кризиса возникает вследствие необоснованно высокого темпа роста цен на недвижимость и критического соотношения инвестиционного спроса на недвижимость (приобретение недвижимости в спекулятивных целях) и естественного спроса (приобретение недвижимости для дальнейшего длительного использования;

- риск изменения цен на сырье, услуги, используемые компаниями в своей деятельности. Предприятия не зависят существенно от услуг какой-либо сторонней организации в связи с хорошо развитым рынком предложения в регионе его деятельности, поэтому данный риск для ПАО «Балтийский завод» не является значимым.

Ухудшение ситуации в отрасли может быть вызвано реализацией одного из указанных выше рисков.

Финансовым риском для ПАО «Балтийский завод» является инфляция. Так как инвестиции осуществляются в национальной валюте (рублях) реальный доход подвержен влиянию инфляции. Изменение покупательной способности рубля может оказать влияние на доходность инвестиций ПАО «Балтийский завод».

По мнению руководства ПАО «Балтийский завод», значения инфляции, при которых у компаний - заемщиков могут возникнуть трудности по исполнению своих обязательств перед ПАО «Балтийский завод», лежат значительно выше величины инфляции прогнозируемой на 2014 г. и составляют 25-30% годовых.

Предполагаемые действия ПАО «Балтийский завод» по уменьшению риска, вызванного инфляцией: в случае если значение инфляции превысит указанные критические значения, компания планирует увеличить в своих активах долю краткосрочных финансовых инструментов, провести мероприятия по сокращению внутренних издержек.

На основании анализа можно сделать вывод, что ПАО «Балтийский завод» необходимо пересмотреть свою инвестиционную политику и снизить риски за счет введения в инвестиционный портфель компании ценных бумаг или займов предприятиям другой отрасли – не строительной.

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПАО «БАЛТИЙСКИЙ ЗАВОД» В СОВРЕМЕННЫХ УСЛОВИЯХ

3.1 Разработка мероприятий в рамках инвестиционного портфеля

На основании проведенного во второй главе анализа, был сделан вывод о несбалансированной инвестиционной политике, проводимой ПАО «Балтийский завод». Инвестиционный портфель компании является весьма рискованным и требует введения в него проектов из разных отраслей экономики.

В качестве одной из отраслей народного хозяйства, которой уделено большое внимание правительства и имеет хорошие перспективы развития и потенциального роста на ближайшее годы, является рыбохозяйственный комплекс.

Положение предприятия на данный момент времени не является критическим, но в планах руководства СПК «Энергия» в первую очередь стоят модернизация оборудования и закупка нескольких рыболовецких траулеров. Вовремя произведенная модернизация позволит предприятию на волне государственных реформ рыбохозяйственного комплекса войти в число лидеров среди предприятий европейской части страны, а также выйти на мировой рынок рыбных ресурсов.

На основании этого можно рассмотреть данное предприятие как объект инвестирования для ПАО «Балтийский завод».

В качестве второй отрасли инвестирования представляет интерес госкомпания «Автодор».

В ближайшие годы госкомпания собирается построить и реконструировать 1380 км. дорог федерального значения. В том числе 235,1 км. автодороги М1 «Беларусь», 122 км. - М3 «Украина», 671,9 км. - М4 «Дон», 251 км. - М10 «Москва - Санкт-Петербург», 53,9 км. ЦКАД Московской области, 54 км. магистрали «Казань - Оренбург - граница Казахстана».

В перспективе эти дороги примут на себя 50% транспортного потока всех федеральных магистралей, считает госкомпания. Но эти участки дорог станут платными. Плата составит 5 рубль за 1 км для легковых автомобилей.

Все расходы госкомпании на строительство и ремонт трасс составят 1,431 трлн. рублей. Из бюджета и инвестфонда госкомпания планирует получить 61,6% этих денег, или 881,1 млрд. рублей. И еще 63,9 млрд. рублей «Автодор» рассчитывает собрать в качестве платы за проезд и прочих «дорожных» доходов.

Оставшиеся 486 млрд. рублей госкомпания планирует привлечь «на стороне». Например, 273 млрд. рублей чиновники собираются занять под облигации со сроком погашения от пяти до 15 лет, которые будет гарантировать государство. Их покупателями, то есть — кредиторами станут ВЭБ и другие госбанки. Для финансирования оставшейся части средств «Автодор» планирует привлечь инвесторов «со стороны».

Данный проект, в отличие от первого, трудно назвать социальным, но тем не менее он принят правительством. Так реконструкция трассы М4 «Дон» была начата уже весной 2015 года и с 1 мая 2016 трасса уже стала платной. На основании этого можно предположить выгодность данного проекта инвестирования пока в краткосрочном варианте – не более 5-6 лет.

3.2 Анализ экономической и финансовой эффективности инвестиционного портфеля

Так как реализация рассматриваемого инвестиционного проекта происходит в течение длительного времени, то применяем динамические методы оценки инвестиционного проекта, основанные на дисконтировании.

Рассмотрим первый вариант инвестирования.

Для модернизации и замены оборудования консервного завода СПК «Энергия» необходимо 145,567 млн.руб., стоимость рыбацкого сейнера – 65000$ (1950 тыс.руб.), стоимость одной стационарной холодильной установки – 1237 тыс. руб., стоимость одной фуры – рефрежиратора - 1178 тыс.руб.

В качестве дополнения в этом варианте инвестирования можно предложить строительство магазина «Океан» в Санкт-Петербурге. В этом случае предприятие выступает как продавец своей собственной продукции. Стоимость строительства магазина «под ключ» по предварительной оценке составит 67 000 тыс.руб.

Таким образом, по первому варианту инвестирования затраты составят (с учетом покупки трех сейнеров и 5 фур - рефрижераторов) 225,780 млн.руб.

Доходы предполагается получать от сдачи в аренду сейнеров колхозу (12% от выручки судна), продаж магазина (50% чистой прибыли магазина), сдачи в аренду рефрижераторов (10% от объема перевозок и хранения). На модернизацию консервного завода ПАО «Балтийский завод» занимает средства под 17% годовых предприятию СПК «Энергия».

По второму варианту инвестирования ПАО «Балтийский завод» вкладывает средства в госкомпанию «Автодор» в размере 200 млн.руб. под 16% годовых.

Расчет эффективности рассмотренного пакета инвестирования приведен в таблице 3.1 (Приложение 5). При этом предполагается, что в первый год инвестирования СПК «Энергия» получит размер прибыли, равный значению 2016 года.

Для расчета примем уровень инфляции, равный 8%. Продолжительность шага равна 1 году.

Как видно из таблицы 3.1 чистый доход от реализации проекта равен 232,37 млн. руб. (5-я строка, 8-й столбец таблицы). Потребность в финансировании с учетом получения доходов в первый год реализации проекта составляет 425,78 млн. руб.

Момент окупаемости проекта также определяется из строки 5 таблицы 3.1. Видно, что он лежит внутри третьего года и равен примерно 3 года и 2 месяца.

ЧДД проекта определяется как сумма нарастающим итогом по стр.7 и равна 36,89 млн. руб., что больше нуля. Следовательно, проект эффективен.

Сумма дисконтированных доходов по ставке дисконтирования Е=14% равна 336,6 млн. руб., а дисконтированных инвестиций – 235,325 млн.руб. ВНД (IRR) определяется исходя из стр.4 подбором значения нормы дисконта, при котором сумма дисконтированных доходов будет равна сумме дисконтированных инвестиций. В результате получим ВНД = 17,56%. Это еще раз подтверждает эффективность проекта, т.к. ВНД > Е.

Индекс доходности (рентабельности) инвестиций равен 1,43 > 1. Рентабельность инвестиций составит 31,4%.

На рисунке 3.3 изображен поток платежей по данному проекту.

Рисунок 3.3 – Денежный поток инвестиционного проекта

Таким образом, до и после проведения мероприятий инвестиционный портфель будет выглядеть следующим образом (рис. 3.4, Приложение 6).

Проведем анализ риска инвестиционного портфеля после проведения мероприятий (Таблица 3.2, Приложение 7).

Ковариация портфеля равна 0,45, коэффициент корреляции равен 0,057, что говорит о гораздо меньшем риске инвестиционного портфеля компании и эффективности проведенных мероприятий. При этом ожидаемая доходность портфеля равна 17,14%, что на 12,09% больше ожидаемой доходности по инвестиционному портфелю до проведения мероприятий.

ЗАКЛЮЧЕНИЕ

На фоне разразившегося финансового кризиса и всеобщего спада производства большое значения для развития экономики имеют грамотные инвестиции, направленные на удовлетворение спроса в реальном секторе экономики. Важно отметить, чтобы эти инвестиции сопровождались наименьшими рисками, хорошими маркетинговыми исследованиями и приносили доход как инвестору, так и заемщику.

Инвестиционный климат в современной России трудно назвать благополучным. Существуют проблемы с утечкой капитала зарубеж, при этом экономика России переживает инвестиционный «голод», требуются средства на модернизацию и перевооружение экономики.

Во второй главе работы была рассмотрена компания ПАО «Балтийский завод» и на основании анализа сделаны следующие выводы:

ПАО «Балтийский завод» осуществляет свою деятельность преимущественно по контрактам Министерства Обороны РФ. Однако, финансирование этих контрактов осуществляется несвоевременно, что вызывает у предприятия недостаток ликвидности и ставит его на грань банкротства. Анализ показал отрицательные значение прибыли организации почти по всем группам деятельности, высокую зависимость предприятия от заемных средств и очень высокую вероятность банкротства ПАО «Балтийский завод». На отрицательные показатели деятельности организации повлияли финансовые и технические риски, реализовавшиеся в 2017 году. С целью снижения этих рисков предприятие проводит различные меры. Тем не менее ежегодно проводимые мероприятия не дают должного эффекта. Это подтверждается результатами анализа, которые показали не просто отставание финансовых показателей от их нормативных значений, но и их дальнейшую отрицательную динамику.

Инвестиционная политика ПАО «Балтийский завод» направлена на предоставление займов небольшим компаниям и на финансовые вложения, путем покупки акций ведущих компаний российского фондового рынка.

Падение доходности инвестиций в 2016 году по данным финансовой отчетности составило 13,5%, а в 2017 году – уже 56%, что является значительным показателем и дало повод руководству компании для свертывания программ инвестирования.

Компания с настороженностью относится к фондовому рынку и предпочитает вложения в более знакомую сферу – строительство. Доля компаний строительной сферы, представленных в таблице 10 составляет 79,2%, остальная доля (20,8%) приходится на фондовый рынок.

Проводимая компанией инвестиционная политика, направленная на финансирование только одной отрасли, связана с большими рисками, в частности, отраслевыми и финансовые рисками.

ПАО «Балтийский завод» необходимо пересмотреть свою инвестиционную политику и снизить риски за счет введения в инвестиционный портфель компании ценных бумаг или займов предприятиям другой отрасли – не строительной.

В качестве одной из отраслей народного хозяйства, которой уделено большое внимание правительства и имеет хорошие перспективы развития и потенциального роста на ближайшее годы, является рыбохозяйственный комплекс.

В качестве объекта инвестирования представляет интерес Рыболовецкий колхоз «Энергия», расположенный в Мурманской области.

Рассматриваемое предприятие входит в пятерку самых крупных предприятий Мурманской области, имеет собственный завод по переработке рыбы и морепродуктов (консервный завод). Предприятие является прибыльным с хорошими показателями рентабельности и ликвидности.

В планах руководства СПК «Энергия» в первую очередь стоят модернизация оборудования и закупка нескольких рыболовецких траулеров. Вовремя произведенная модернизация позволит предприятию на волне государственных реформ рыбохозяйственного комплекса войти в число лидеров среди предприятий европейской части страны, а также выйти на мировой рынок рыбных ресурсов.

В качестве второй отрасли инвестирования представляет интерес госкомпания «Автодор», которая будет производить реконструкцию и строительство платных автодорог страны. Для финансирования части средств «Автодор» планирует привлечь инвесторов «со стороны».

По первому варианту инвестирования затраты составят (с учетом покупки трех сейнеров и 5 фур - рефрижераторов) 225,780 млн.руб.

Доходы предполагается получать от сдачи в аренду сейнеров колхозу (12% от выручки судна), продаж магазина (50% чистой прибыли магазина), сдачи в аренду рефрижераторов (10% от объема перевозок и хранения). На модернизацию консервного завода ПАО «Балтийский завод» занимает средства под 17% годовых предприятию СПК «Энергия».

По второму варианту инвестирования ПАО «Балтийский завод» вкладывает средства в госкомпанию «Автодор» в размере 200 млн. руб. под 16% годовых.

Чистый доход от реализации проекта равен 232,37 млн. руб.; потребность в финансировании с учетом получения доходов в первый год реализации проекта составляет 425,78 млн. руб. Момент окупаемости равен примерно 3 года и 2 месяца. ЧДД равен 36,89 млн. руб. В результате получим ВНД = 17,56%. Индекс доходности (рентабельности) инвестиций равен 1,43 > 1. Рентабельность инвестиций составит 31,4%.Следовательно, проект эффективен.

При этом доходность инвестиционного портфеля до проведения мероприятий была равна 5,05%, а ожидаемая доходность после проведения мероприятий – 17,14%. Также до проведения мероприятий коэффициент корреляции равен 0,5746, что говорит о высоком риске портфеля, а после проведения мероприятий коэффициент корреляции стал равен 0,057, что говорит о гораздо меньшем риске инвестиционного портфеля компании и эффективности проведенных мероприятий.

СПИСОК ЛИТЕРАТУРЫ

- Адамс Б. Бизнес-планирование. Эффективные методики разработки. – М.: Астрель, 2016– 480 с.

- Анискин Ю.П., Лукичев С.А., Быков А.В., Аллавердиев Т.А. Корпоративное управление инновационным развитием: Монография. – М.: Омега-Л, 2015. – 282 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2- е изд., доп. — М.; Финансы и статистика, 2015. — 452 с.

- Бочаров В.В. Инвестиции: Учебник для вузов. 2-е изд. — СПб.: Питер, 2013. —384с.

- Волков А.С., Марченко А.А. Оценка эффективности инвестиционных проектов: Учеб. пособие. – М.: Издательство РИОР, 2016. — 111 с.

- Воронова Т.А. Бизнес-планирование / Т.А. Воронова, А.А. Касаткин, С.И. Ляпунов, С.Г. Млодик, С.Ю. Муртузалиева, В.М. Попов. – М.: Финансы и статистика, 2016. – 482 с.

- Головань С. Бизнес-планирование и инвестирование / С. Головань, М. Спиридонов. – Ростов-на-Дону: Феникс, 2016. – 382 с.

- Горемыкин В.А., Богомолова А.Ю. Бизнес план. Методика разработки. — М: «Ось-89», 2015.

- Гусева Т.М., Шеина Т.Н., Нурмухамедова Х.Ш. Бухгалтерский учет: учеб.- практическое пособие. — 4-е изд., перараб. и доп. — М.: Проспект, 2014. — 576 с.

- Завлин П. Н. Оценка эффективности инноваций / П.Н. Завлин, А.В. Васильев. – М.: Бизнес-пресса, 2016. – 398 с.

- Игонина Л.Л. Инвестиции: учебник. — 2-е изд., перераб. и доп. — М.: Магистр, 2014. —749 с.

- Инвестиции: учебник / кол. авторов; под ред. Г.П. Подшиваленко. — 2-е изд., стер. — М.: КНОРУС, 2013. — 496 с.

- Ковалев В. В. Введение в финансовый менеджмент / В.В. Ковалев. – Финансы и статистика, 2015. – 412 с.

- Кольцова И.В., Рябых Д.А. Практика финансовой диагностики и оценки проектов. — М.: ООО «И.Д. Вильямс», 2015. —416 с.

- Коссов В.В. Экономический анализ реальных инвестиций / В.В. Коссов, И.В. Липсиц. – М.: Магистр, 2015.- 544 с.

- Котлер Филип. Основы маркетинга. Краткий курс. : Пер. с англ. – М.: Издательский дом «Вильямс», 2015. — 656 с.

- Лапуста М.Г., Шаршукова М.Г. Риски в предпринимательской деятельности — М.: Инфра-М, 2016.

- Липсиц И.В. Инвестиционный проект: методы подготовки и анализа / И.В. Липсиц, В.В. Коссов. – М.: ИНФРА-М, 2015. – 480 с.

- Максимов В.А. Экономика предприятия. Учебное пособие/ В.А. Максимов, Борщевская В.И / под ред. д.э.н. проф. В.Н. Овчинникова – Ростов–на–Дону, Батайское книжное издательство, 20179. – 312 с.

- Нормативные документы по ресторанному бизнесу: Справочник. Сост. И. Федотова. — М.: ЗАО ИД Ресторанные ведомости, 2015. — 299 с.

- Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2014. — 528 с.

- Смоляк С.А. Дисконтирование денежных потоков в задачах оценки эффективности проектов и стоимости имущества; Центр. экон.-мат. ин-т РАН. М.: Наука, 2016. — 324 с.

- Стрекалова Н.Д. Бизнес-планирование / Н.Д. Стрекалова. – СПб.: Питер, 2016. – 398 с.

- Уткин Э.А. Бизнес-план. Организация и планирование предпринимательской деятельности / Э.А. Уткин– М.: Экмос, 2016. – 516 с.

- Экономика предприятия: Учебник для ВУЗов/ Под ред. проф. Г. Горфинкеля, проф. В.Швандара – М.:Банки и биржи, ЮНИТИ, 2014 –184 с.

Таблица 2.3

Анализ ликвидности баланса ПАО «Балтийский завод», 2017 г.

|

Показатель |

Расчет |

Значение |

Платежный избыток (недостаток) |

||

|

На начало периода |

На конец периода |

Контроль на начало |

Контроль на конец |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Наиболее ликвидные активы (А1) |

стр. 250 + стр. 260 |

368 114,00 |

1 283 365,00 |

- 3 667 330,00 |

- 3 687 277,00 |

|

2. Быстро реализуемые активы (А2) |

стр. 230 + стр. 240 + + стр. 270 |

2 869 735,00 |

4 549 289,00 |

2 769 535,00 |

4 549 289,00 |

|

3. Медленно реализуемые активы (А3) |

стр. 210 + стр. 220 + + стр. 140 |

4 465 397,00 |

5 798 497,00 |

369 566,00 |

- 2 800 373,00 |

|

4. Трудно реализуемые активы (А4) |

стр. 190 - стр. 140 |

1 339 676,00 |

2 658 806,00 |

528 229,00 |

1 938 361,00 |

|

БАЛАНС |

9 042 922,00 |

14 289 957,00 |

Процент покрытия обязательств, % |

||

|

1. Срочные обязательства (П1) |

стр. 620 |

4 035 444,00 |

4 970 642,00 |

9,12% |

25,82% |

|

2. Краткосрочные пассивы (П2) |

стр. 610 + стр. 660 |

100 200,00 |

- |

2864,01% |

- |

|

3. Долгосрочные пассивы (П3) |

стр. 590 |

4 095 831,00 |

8 598 870,00 |

109,02% |

67,43% |

|

4. Постоянные пассивы (П4) |

стр. 490 + стр. 630 + + стр. 640 + стр. 650 |

811 447,00 |

720 445,00 |

165,10% |

369,05% |

Таблица 2.4

Финансовые коэффициенты платежеспособности ПАО «Балтийский завод», 2017 г.

|

Наименование показателя |

Способ расчета |

Нормальное ограничение |

Значения (в отн. едн.) |

|

|

На начало периода |

На конец периода |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Общий показатель ликвидности ( L1) |

L1 = (А1+0,5А2+0,3А3) / (П1+0,5П2+0,3П3) |

L1 > 1 |

0,59 |

0,70 |

|

2. Коэффициент абсолютной ликвидности (L2) |

L2 = А1 / (П1 + П2) |

L2 > 0,2...0,7 |

0,09 |

0,26 |

|

3. Коэффициент "критической" оценки (L3) |

L3 = (А1 + А2) / (П1 + П2) |

L3 > 0,7...0,8 |

0,78 |

1,17 |

|

4. Коэффициент текущей ликвидности (L4) КТЛ |

L4 = (А1 + А2 + А3) / (П1 + П2) |

Необходимое значение 1,5; оптимальное L4 = 1,0...2,0 |

1,86 |

2,34 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

L5 = А3 / ( (А1 + А2 + А3) - (П1 + П2)) |

L5 = 0...1,0 |

1,25 |

0,87 |

|

6. Доля оборотных средств в активах (L6) |

Доля оборотных средств в активах = оборотные активы / всего хозяйственных средств |

Зависит от отраслевой принадлежности организации |

0,85 |

0,81 |

|

7. Коэффициент обеспеченноти собственными средствами ( L7) КОСС |

Косс = (стр. 490 - стр. 190) / стр. 290 |

L7 > 0,1 (10%) |

-0,07 |

-0,17 |

|

8. Коэффициент восстановления платежеспособности КВ |

период восстановления платежеспособности (6 месяцев) |

КВ > 1 |

- |

1,29 |

|

9. Коэффициент утраты платежеспособности КУ |

период утраты платежеспособности (3 месяцев) |

Ку > 1 |

- |

1,23 |

Таблица 2.8

Анализ риска и доходности инвестиционного портфеля ПАО «Балтийский завод»

|

Год |

«ИнвестКонсалтГрупп» ООО |

«Атлант» ООО |

«Фирма «ЛЭК ИСТЕЙТ» ООО |

|||||||||

|

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

2014 |

0,1230 |

11,20 |

0,1200 |

0,4260 |

8,4000 |

0,0500 |

0,1580 |

3,8000 |

0,1000 |

|||

|

2015 |

0,1220 |

9,70 |

0,0800 |

0,4250 |

9,1000 |

0,0700 |

0,1580 |

2,9000 |

0,1000 |

|||

|

2016 |

0,1240 |

10,40 |

0,0570 |

0,4020 |

10,6000 |

0,1000 |

0,1476 |

-1,2000 |

0,1200 |

|||

|

2017 |

0,1240 |

-4,80 |

0,1200 |

0,4020 |

-15,6000 |

0,1500 |

0,1476 |

-5,8000 |

0,1500 |

|||

|

2014 |

0,1470 |

-3,80 |

0,2500 |

0,4017 |

-7,9000 |

0,1500 |

0,1476 |

-3,7000 |

0,1500 |

|||

|

Ожидае-мая доход-ность |

- |

0,5394 |

- |

- |

0,4525 |

- |

- |

-0,1041 |

- |

|||

|

Вариация |

- |

0,6054 |

- |

- |

11,5089 |

- |

- |

0,1960 |

- |

|||

|

Стандарт-ное откло-нение |

- |

0,7781 |

- |

- |

3,3925 |

- |

- |

0,4427 |

- |

|||

|

Год |

ПАО "Сбербанк" |

ПАО "ВТБ 24" |

ПАО "Газпром" |

|||||||||

|

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

2014 |

0,0890 |

34,8000 |

0,1000 |

0,0890 |

34,8000 |

0,1000 |

0,0890 |

34,8000 |

0,1000 |

|||

|

2015 |

0,0850 |

31,9000 |

0,0500 |

0,0850 |

31,9000 |

0,0500 |

0,0850 |

31,9000 |

0,0500 |

|||

|

2016 |

0,0769 |

29,5000 |

0,0500 |

0,0769 |

29,5000 |

0,0500 |

0,0769 |

29,5000 |

0,0500 |

|||

|

2017 |

0,0769 |

12,9000 |

0,1000 |

0,0769 |

12,9000 |

0,1000 |

0,0769 |

12,9000 |

0,1000 |

|||

|

2014 |

0,0769 |

9,6000 |

0,1000 |

0,0769 |

9,6000 |

0,1000 |

0,0769 |

9,6000 |

0,1000 |

|||

|

Ожидае-мая доход-ность |

1,9615 |

1,9615 |

1,9615 |

|||||||||

|

Вариа-ция |

0,4054 |

0,4054 |

0,4054 |

|||||||||

|

Стан-дартное откло-нение |

0,6367 |

0,6367 |

0,6367 |

|||||||||

Рисунок 3.1 – Динамика валовой выручки и прибыли СПК «Энергия»

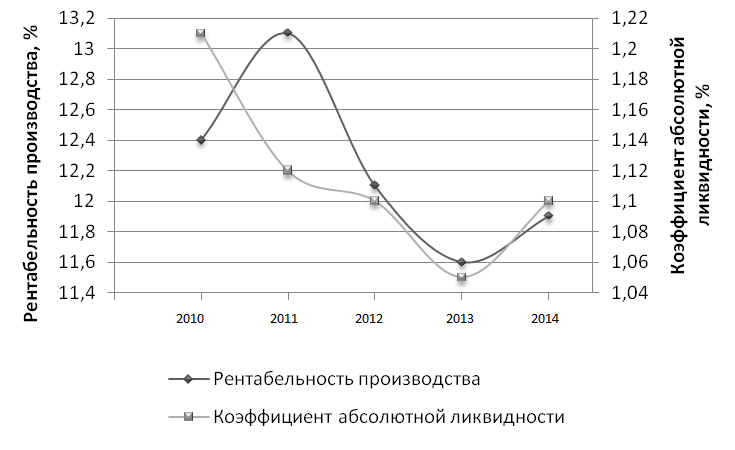

Рисунок 3.2 – Динамика рентабельности производства и коэффициента абсолютной ликвидности СПК «Энергия»

Таблица 3.1

Расчет эффективности инвестиционного портфеля

|

Номер строки |

Показатель |

Год реализации проекта |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Денежный поток от операционной деятельности, млн.руб. |

0 |

37,059 |

40,024 |

43,226 |

46,684 |

50,419 |

|

1.1 |

Денежный поток от операционной деятельности по первому проекту, млн.руб. |

0 |

37,059 |

40,024 |

43,226 |

46,684 |

50,419 |

|

1.2 |

Денежный поток от операционной деятельности по второму проекту, млн.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

2 |

Денежный поток от финансовой деятельности по остальным инвестиционным проектам, млн.руб. |

28,456 |

28,456 |

28,456 |

28,456 |

28,456 |

28,456 |

|

3 |

Инвестиционная деятельность |

||||||

|

3.1 |

Притоки, млн.руб. |

16,667 |

50,667 |

50,667 |

50,667 |

50,667 |

50,667 |

|

3.1.1 |

Приток по первому проекту, млн.руб. |

0 |

0 |

0 |

0 |

0 |

0 |

|

3.1.2 |

Приток по второму проекту, млн.руб. |

16,667 |

50,667 |

50,667 |

50,667 |

50,667 |

50,667 |

|

3.2 |

Оттоки, млн.руб. |

-425,78 |

0 |

0 |

0 |

0 |

0 |

|

3.2.1 |

Отток по первому проекту, млн.руб. |

-225,78 |

0 |

0 |

0 |

0 |

0 |

|

3.2.2 |

Отток по второму проекту, млн.руб. |

-200 |

0 |

0 |

0 |

0 |

0 |

|

3.3 |

Сальдо, млн.руб. |

-409,113 |

50,667 |

50,667 |

50,667 |

50,667 |

50,667 |

|

4 |

Сальдо суммарного потока |

-380,657 |

116,182 |

119,147 |

122,349 |

125,807 |

129,542 |

|

5 |

Сальдо накопленного потока, млн.руб. |

-380,657 |

-264,474 |

-145,326 |

-22,977 |

102,829 |

232,372 |

|

6 |

Коэффициент дисконтирования |

1 |

0,88 |

0,77 |

0,67 |

0,59 |

0,52 |

|

7 |

Дисконтированное сальдо суммарного потока, млн.руб. |

-380,657 |

102,240 |

91,743 |

81,974 |

74,226 |

67,361 |

|

8 |

Дисконтированные инвестиции, млн.руб. |

-409,113 |

44,586 |

39,013 |

33,946 |

29,893 |

26,346 |

|

9 |

Дисконтированный денежный поток от операционной и инвестиционной деятельности |

16,667 |

77,199 |

69,832 |

62,908 |

57,437 |

52,564 |

Рисунок 3.4 – Структура инвестиционного портфеля до и после проведения мероприятий

Таблица 3.2

Анализ риска и доходности инвестиционного портфеля ПАО «Балтийский завод» после проведения мероприятий

|

Год |

«ИнвестКонсалтГрупп» ООО |

«Атлант» ООО |

«Фирма «ЛЭК ИСТЕЙТ» ООО |

||||||

|

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2014 |

0,1230 |

11,20 |

0,1200 |

0,4260 |

8,4000 |

0,0500 |

0,1580 |

3,8000 |

0,1000 |

|

2015 |

0,1220 |

9,70 |

0,0800 |

0,4250 |

9,1000 |

0,0700 |

0,1580 |

2,9000 |

0,1000 |

|

2016 |

0,1240 |

10,40 |

0,0570 |

0,4020 |

10,6000 |

0,1000 |

0,1476 |

-1,2000 |

0,1200 |

|

2017 |

0,1240 |

-4,80 |

0,1200 |

0,4020 |

-15,6000 |

0,1500 |

0,1476 |

-5,8000 |

0,1500 |

|

2018 |

0,1470 |

-3,80 |

0,2500 |

0,4017 |

-7,9000 |

0,1500 |

0,1476 |

-3,7000 |

0,1500 |

|

Ожидае-мая доход-ность |

0,5394 |

0,4525 |

-0,1041 |

||||||

|

Вариа-ция |

0,6054 |

11,5089 |

0,1960 |

||||||

|

Стан-дартное откло-нение |

0,7781 |

3,3925 |

0,4427 |

||||||

|

Год |

ПАО «Сбербанк» |

СПК «Энергия» |

ПАО «Газпром» |

||||||

|

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

Доля |

Доход-ность |

Вер-ть события |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2014 |

0,0890 |

34,8000 |

0,1000 |

0,0000 |

8,9700 |

0,0500 |

0,0890 |

34,8000 |

0,1000 |

|

2015 |

0,0850 |

31,9000 |

0,0500 |

0,0000 |

10,5600 |

0,0500 |

0,0850 |

31,9000 |

0,0500 |

|

2016 |

0,0769 |

29,5000 |

0,0500 |

0,0000 |

16,7800 |

0,1000 |

0,0769 |

29,5000 |

0,0500 |

|

2017 |

0,0769 |

12,9000 |

0,1000 |

0,0000 |

16,1200 |

0,1500 |

0,0769 |

12,9000 |

0,1000 |

|

2018 |

0,0769 |

9,6000 |

0,1000 |

0,0000 |

15,6000 |

0,1000 |

0,0769 |

9,6000 |

0,1000 |

|

Ожидае-мая доход-ность |

1,9615 |

13,6060 |

1,9615 |

||||||

|

Вариа-ция |

0,4054 |

83,3055 |

0,4054 |

||||||

|

Стан-дартное откло-нение |

0,6367 |

9,1272 |

0,6367 |

||||||

- Графические планшеты (Теоретические основы графических планшетов)

- .Система защиты информации в зарубежных странах.

- Система стилей руководства

- Индивидуальное предпринимательство :

- Деятельность салона красоты «Салон красоты от DOMIX»

- Упрощенная система налогообложения субъектов малого и среднего бизнеса

- Диагностика и построение корпоративной культуры»

- Организационно - правовые основы пенсионной системы в РФ

- «ДИДАКТИЧЕСКАЯ ИГРА КАК МЕТОД ОБУЧЕНИЯ» .

- Содержание права собственности граждан

- Роль эмоций в жизни человека

- Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу»