Сущность и значение бухгалтерского учета

Содержание:

Введение

Актуальность данной темы связана с тем, что бухгалтерский учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля за производством и распределением. В этих условиях значение информации бухгалтерского учета в управлении предприятием еще больше возрастает.

Бухгалтерскому учету отводится основная роль в системе управления предприятием. Рыночные отношения ставят предприятия перед необходимостью обоснования каждого своего шага. Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия. Для сбора и обработки такой информации на предприятии используют именно бухгалтерский учет.

Роль и значение бухгалтерского учета в настоящее время трудно преувеличить, поскольку эффективность управленческого процесса, экономического и хозяйственного функционирования предприятия во многом зависит от правильно организованной систему учета, в том числе и бухгалтерского.

В пользу утверждения о повышении роли бухгалтерского учета в настоящее время также говорит и происходящее реформирование системы бухгалтерского учета в Российской Федерации, суть которого заключается в переходе на международные стандарты бухгалтерского учета, что в свою очередь является отражением процесса интеграции российской экономики в систему мирового хозяйствования.

Целью данной работы является изучение теоретических и практических аспектов бухгалтерского учета на предприятии. В связи с поставленной целью необходимо решить следующие задачи:

- рассмотреть сущность и роль бухгалтерского учета;

- изучить предмет и объекты бухгалтерского учета;

- изучить особенности построения бухгалтерского баланса;

- охарактеризовать учетную политику на примере ООО «ТрансМеталл»;

- проанализировать финансовое состояние предприятия по данным бухгалтерского баланса.

Объектом исследования является ООО «ТрансМеталл», а предметом исследования является бухгалтерский учет на предприятии.

Структура работы состоит из введения, двух глав, заключения и списка используемой литературы.

1. Теоретические основы бухгалтерского учета на предприятии

1.1. Сущность и значение бухгалтерского учета

Основным видом учета на предприятии является бухгалтерский учет, который представляют собой системусплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации многообразных средств и хозяйственных операций [12].

С помощью бухгалтерского учета отражаются количественные и качественные показатели различных операций.

Главной целью ведения бухгалтерского учета является предоставление пользователям для принятия решений полной, достоверной и беспристрастной информации о финансовом состоянии, результатах деятельности в движении денежных средств предприятия.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования налоговыми и банковскими организациями, инвесторами, поставщиками, покупателями и другими заинтересованными организациями и лицами;

- обеспечение необходимой информацией внутренних и внешних пользователей для контроля за наличием и движением имущества и рациональным использованием производственных ресурсов;

- выявление и предупреждение негативных явлений в финансово-хозяйственной деятельности;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование;

- обеспечение данными для планирования, моделирования, прогнозирования и принятия управленческих решений [19].

Основные принципы бухгалтерского учета делятся на три большие группы, которые представлены на рисунке 1.1 [22].

Принципы

Качественные характеристики учетной информации, обобщаемой в отчетности

Принципы бухгалтерского учета этой информации

Элементы финансовой отчетности

Рис.1.1. Принципы бухгалтерского учета

Бухгалтерский учет регистрирует весь ход хозяйственных процессов. Это необходимо для систематизации и получения полного представления о них за определенные отрезки времени. Регистрация первичных хозяйственных операций осуществляется на основании первичных документов, которые охватывают все хозяйственные операции, придают учету доказательную силу, позволяют осуществлять контроль, получать полные, достоверные и обоснованные сведения.

Функции бухгалтерского учета представлены в таблице 1.1 [14].

Таблица 1.1 – Функции бухгалтерского учета

|

Наименование |

Характеристика |

|

Информационная |

бухгалтерский учет является поставщиком информаци |

|

Контрольная |

в процессе сбора и регистрации информации о фактах хозяйственной деятельности в системе бухгалтерского учета одновременно производится контроль законности совершенных операций, правильности документального оформления, логический и арифметический контроль; |

|

Плановая |

процесс планирования требует от системы бухгалтерского учета своевременного представления информации не только о текущих операциях, но и о предлагаемых изменениях, прогнозах; |

|

Функции обратной связи |

в учете формируется отчетная информация, что позволяет контролировать деятельность; |

|

Аналитическая |

информация формируется по каждому объекту бухгалтерского учета и характеризует не только наличие, но и движение. |

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Объекты бухгалтерского учета представлены на рисунке 1.2 [27].

Объекты

Имущество предприятия

Обязательства

Хозяйственные операции

Рис.1.2.Объекты бухгалтерского учета

Таким образов, роль бухгалтерского учета в системе управления предприятием нельзя описать одним словом, это целая совокупность важнейших функций, которые позволяют регистрировать, анализировать и контролировать хозяйственную деятельность. Поэтому, роль бухгалтерского учета в организации жизнедеятельности фирмы вряд ли можно переоценить.

1.2. Виды бухгалтерского учета

Бухгалтерский учет - один из ключевых механизмов обеспечения функционирования предприятия. Управление фирмой, выстраивание финансовой стратегии развития, язык общения с инвесторами во многом предопределяются тем, насколько успешно специалисты фирмы будут вести соответствующие виды деятельности в бухгалтерском учете [14].

Основные виды бухгалтерского учета представлены на рисунке 1.3.

Виды

Бухгалтерский

Финансовый

Налоговый

Рис. 1.3. Виды бухгалтерского учета

С помощью финансового учета можно отразить учетную информацию, которая показывает имущественное и финансовое состояние предприятия.

С помощью финансового учета можно определить:

- амортизацию;

- учет фондов и ценных и бумаг;

- заработную плату;

- учет банковских операций и прочее.

Так как финансовый учет относится ко всему предприятию, то пользователями информацией финансового учета являются:

- владельцы организаций, которых интересует уровень прибыль предприятия;

- кредиторы, которых интересует платежеспособность организации;

- сотрудники предприятия (заработная плата);

- государственные органы, которых интересует доходы организации;

- общественность.

Управленческий учет содержит те вид учетной информации, которую можно обработать, измерить и передать для внутреннего использования руководителю организации, при этом главная функция управленческого учета – это определение системности [28].

Главной целью управленческого учета является получение достоверной и актуальной информации о состоянии различных процессов организации, которые используется руководителе для принятия управленческих решений. С помощью управленческого учета можно решить две задачи:

- аналитическая работа в рамках учетной политики предприятия;

- подготовка отчетности для руководства.

На основании управленческого учета формируется информация и делается прогноз на будущее, управленческий учет позволяет влиять на ход финансово-хозяйственной деятельности предприятия. Управленческий учет базируется на тех же принципах, что и финансовый.

Налоговый учет представляет собой систему обобщения информации, которая необходима для определения налоговой базы на основе первичных документов, которые сгруппированы в порядке, предусмотренным налоговым законодательством. С помощью налогового учета формируется полная и достоверная информация о порядке учета в целях налогообложения хозяйственных операций.

Цель всех видов учета — предоставление пользователям данных о ходе хозяйственной деятельности для того, чтобы обеспечить наиболее рациональное ее осуществление и способствовать наилучшему удовлетворению потребностей пользователей информации. Каждый из видов учета способствует достижению этих целей. Отражая различные стороны единого предмета — процесса расширенного воспроизводства, отдельные виды учета взаимно развивают и дополняют друг друга [22].

Бухучет отражает показатели о качественной и количественной стороне различных операций, посредством их фиксации в денежном и натуральном эквиваленте на основе документов и точной информации. Хозяйственные операции непрерывно отражаются в бухгалтерском учете, там можно увидеть сплошное движение пассивов и активов. Каждая операция подкрепляется документами, следовательно, обладает правовой основой, а закрепляется в денежном выражении. Достоверные показатели деятельности компании позволяют принимать обоснованные решения в вопросах выгоды ведения бизнеса и укрепления силы предприятия и конкурентоспособности на рынке товаров или услуг.

1.3. Требования к бухгалтерскому учету

Требования к бухучету установлены законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также приказом Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета». При этом положения этих нормативных актов, хотя и перекликаются по смыслу в части установления требований к бухучету, все же имеют некоторые нюансы.

К ведению бухгалтерского учета ко всем организациям на территории РФ, независимо от форм собственности, предъявляются одинаковые требования. Они состоят в следующем (Федеральный закон «О бухгалтерском учете», статья 8).

1. Бухгалтерский учет имуществ, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов организации.

5. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

6. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъянов.

7. В бухгалтерском учете организаций текущие затраты на производство и реализацию продукции учитываются раздельно от капитальных вложений [16].

Требования, которым должен отвечать современный бухгалтерский учет, направлены в первую очередь на повышение достоверности информации, содержащейся в бухгалтерской отчетности. Их должны придерживаться все лица, обязанные вести бухучет.

2. Анализ бухгалтерского учета на примере ООО «Трансметалл»

2.1. Общая характеристика предприятия

Фирма ООО «Трансметалл» была организована в 1996 году в городе Иваново. В то трудное для лёгкой промышленности время стало очевидным преимущество мелких и средних швейных предприятий. Именно они и стали первыми клиентами «Трансметалла». Выбирая между ценой и качеством, они выбирали доступность и надёжность: бывшее в употреблении фирменное швейное оборудование, предоставляемое «Трансметаллом», как нельзя лучше отвечало этим критериям. Специфика товара предполагала надёжного европейского партнёра и штат опытных механиков. Варшавский коллега принимал участие в формировании концепции предприятия и был готов к осмысленной и целевой скупке оборудования, а бессистемные увольнения с ивановских фабрик позволили сформировать бригаду из лучших механиков современного автоматизированного швейного оборудования с огромным опытом работы в промышленных масштабах.

Основные услуги, предоставляемые компанией, следующие:

- сборка оборудования;

- пусконаладочные работы;

- установка и переустановка программного обеспечения;

- обучение сотрудников клиента по работе с оборудованием;

- гарантийное обслуживание;

- постгарантийное техническое обслуживание;

- диагностика и ремонт.

ООО «ТрансМеталл» постоянный участник российских и международных выставок. Компания неоднократно удостаивалась наград и дипломов в различных сферах деятельности.

ОАО «ТрансМеталл» является прямым поставщиком швейного оборудования JACK, SIRUBA, JUKI, BIEFFE, COMEL, ROTONDI, HOFFMAN, OZBILIM, BARUDAN и предоставляем самые выгодные условия для их успешного продвижения на рынок легкой промышленности. Ежегодно происходит расширение ассортимент предлагаемого оборудования и добавляются новые бренды, такие как KANSAI SPECIAL, JAPSEW, BULLMER и т.д. В распоряжении компании находится огромный склад запасных частей ко всему спектру поставляемого оборудования. Более 18 000 наименований запасных частей в наличии.

2.2. Анализ учетной политики на предприятии

В ООО «ТрансМеталл» бухгалтерский учет ведется с использованием программного продукта 1С – Предприятия, т.е. автоматизированным способом бухгалтерской службой. Бухгалтерская отчетность составляется бухгалтерской службой. На предприятии применяется журнально-ордерная и компьютерная технология обработки учетной информации в бухгалтерии. На предприятии существует рабочий план счетов и субсчетов бухгалтерского учета, применяемого в ООО «ТрансМеталл».

Проведем анализ учетной политики в ООО «ТрансМеталл».

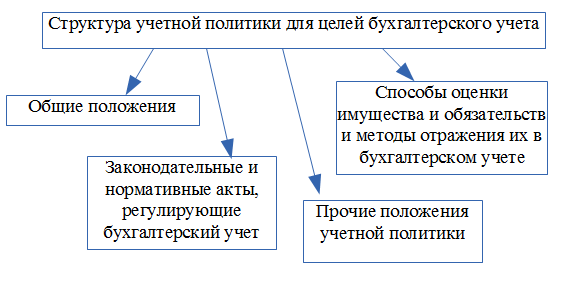

Структура учетной политики представлена на рисунке 2.1.

Бухгалтерский учет в ООО «ТрансМеталл» ведется на основании приказа № 2 от 30.09.2014 года «Об утверждении учетной политики для целей бухгалтерского и налогового учета», утвержденного генеральным».

Актив принимается организацией к бухгалтерскому учету в качестве основных средств.

Инвентарный учет основных средств ведется с использованием карточек учета по форме ОС-6.

Учет арендованных основных средств ведется по инвентарному номеру арендодателя (п.14 Методических указаний по бухгалтерскому учету основных средств (далее - МУ по учету ОС), утвержденных Приказом Минфина РФ от 13.10.2003 № 91н).

Рис.2.1. Структура учетной политики

ООО «ТрансМеталл» не проводит переоценку основных средств.

Стоимость основных средств погашается путем начисления амортизации линейным методом исходя из срока полезного использования.

Учет специальной одежды и специальной оснастки осуществляется в общем порядке в соответствии с Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина РФ N 135н от 26.12.2002 г (далее – МУ по учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды).

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости приобретения на основании Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. Приказом Минфина РФ от 09.06.2001 № 44н.

Фактическая себестоимость материально-производственных запасов определяется исходя из затрат на их приобретение, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного к использованию в запланированных целях, иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оцениваются по рыночной стоимости и приходуются по дебету счета 10 «Материалы» с кредита счета 91 «Прочие доходы и расходы».

Формирование себестоимости покупных материально-производственных запасов производится без применения счета 15 «Заготовление материалов» и счета 16 «Отклонения в стоимости материалов».

Специальная одежда учитывается на специальном субсчете счета 10 «Материалы» без применения счетов 15 и 16.

Резерв под снижение стоимости материальных ценностей не создается.

Учет готовой продукции производится на счете 43 «Готовая продукция».

Оценка готовой продукции производится по учетным ценам.

Учетная цена готовой продукции определяется по нормативной себестоимости.

Нормативная себестоимость готовой продукции является плановой и определяется с учетом прямых и общепроизводственных затрат, без учета общехозяйственных расходов и плановой рентабельности.

В конце месяца стоимость готовой продукции корректируется до фактической себестоимости.

Учет отклонений между фактической себестоимостью и учетной ценой продукции ведется на счете 40 «Выпуск продукции (работ, услуг)».

Расходы по обычным видам деятельности формируются на счетах 20-29 без использования счетов 30-39.

Для получения информации о затратах по экономическим элементам на счетах 20-29 открывается аналитика «Статьи затрат», также для этого используются данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и других счетов для учета прочих затрат.

К прямым затратам, подлежащим распределению, в обществе относятся общепроизводственные расходы, учитываемые на счете 25.

Общехозяйственные расходы учитываются на счете 26, не подлежат распределению и в конце периода списываются непосредственно в дебет 90 счета.

К управленческим расходам относятся только общехозяйственные расходы без учета элементов общепроизводственных расходов.

Расходы на продажу, коммерческие расходы, издержки обращения признаются полностью в отчетном периоде их признания в учете.

Расходы на содержание и эксплуатацию машин и оборудования, а также другие общепроизводственные расходы распределяются пропорционально нормативной себестоимости.

Фактическая себестоимость финансовых вложений, по которой они принимаются к бухгалтерскому учету, определяется в соответствии с нормами, предусмотренными в Положении по бухгалтерскому учету «Учет финансовых вложений» (далее - ПБУ 19/02), утвержденным Приказом Минфина РФ от 10 декабря 2002 г. N 126н (ред. от 27.11.2006).

производится в соответствии с «Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (далее - ПБУ 15/2008), утвержденным Приказом Минфина РФ от 06 октября 2008 г. №107н.

Заемные средства на конец отчетного периода отражаются с учетом причитающихся процентов по предоставленным кредитам и займам.

Дополнительные расходы, связанные с получением кредитов и займов, включаются в прочие расходы того периода, в котором они произведены.

Бухгалтерская отчетность предоставляется пользователям на бумажных носителях и (или) в электронном виде (п. 6 ст. 13 ФЗ «О бухгалтерском учете»).

Существенной признается сумма соответствующего показателя соответствующей формы отчетности, отношение которой к соответствующему итогу соответствующей формы составляет не менее 5%.

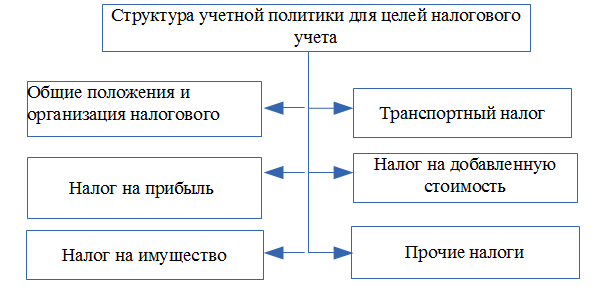

Структура учетной политики для целей налогового учета представлена на рисунке 2.2.

Рис.2.2. Структура учетной политики для целей налогового учета

Налоговый учет в ООО «ТрансМеталл» осуществляется бухгалтерией, на основании заключенного договора и внутренних нормативных актов, приказов и инструкций ООО «ТрансМеталл» в программном обеспечении 1С Бухгалтерия версия 8.

При хранении документов налогового учета обеспечивается их защита от несанкционированных исправлений. Исправление ошибки в документах налогового учета должно быть обосновано и оформлено справкой за подписью лица, внесшего исправление, с указанием наименования хозяйственной операции, подлежащей исправлению, даты ее отражения в налоговом учете, ее суммы и причин исправления.

Исчисление налоговой базы по налогу на прибыль организовано на основе применения программы 1С Бухгалтерия 8.0 с формированием налоговых регистров в данных для налогового учета и реестров, составленных без использования программы 1С бухгалтерия.

2.3. Анализ финансового состояния по данным бухгалтерского баланса

Анализ динамики и структуры статей баланса ООО «ТрансМеталл» проведен в таблице 2.1.

Таблица 2.1– Динамика состава и структуры баланса ООО «ТрансМеталл»

|

Раздел баланса |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Изменение, тыс. руб. |

Темп роста, % |

||

|

2014 года к 2013 |

2015 года к 2014 |

2014 к 2013 |

2015 к 2014 |

||||

|

Раздел I Внеоборотные активы |

3561 |

4827 |

5563 |

1266 |

736 |

135,55 |

115,25 |

|

То же, % к итогу |

34,62 |

42,63 |

41,88 |

8,01 |

-0,75 |

123,14 |

98,24 |

|

Раздел II Оборотные активы |

6726 |

6496 |

7720 |

-230 |

1224 |

96,58 |

118,84 |

|

То же, % к итогу |

65,38 |

57,37 |

58,12 |

-8,01 |

0,75 |

87,75 |

101,31 |

|

Валюта баланса |

10287 |

11323 |

13283 |

1036 |

1960 |

110,07 |

117,31 |

|

То же, % к итогу |

100 |

100 |

100 |

- |

- |

- |

- |

|

Раздел III. Капитал и резервы |

1369 |

1220 |

2360 |

-149 |

1132 |

89,11 |

193,44 |

|

То же, % к итогу |

13,31 |

10,78 |

17,77 |

-2,53 |

6,99 |

80,99 |

164,84 |

|

Раздел IV Долгосрочные обязательства |

1857 |

2693 |

- |

836 |

-2693 |

145,02 |

- |

|

То же, % к итогу |

18,05 |

23,78 |

- |

5,73 |

-23,78 |

131,75 |

- |

|

Раздел V Краткосрочные обязательства |

7061 |

7410 |

10923 |

349 |

3513 |

104,94 |

147,41 |

|

То же, % к итогу |

68,64 |

65,44 |

82,23 |

-3,20 |

16,79 |

95,34 |

125,66 |

|

Валюта баланса |

10287 |

11323 |

13283 |

1036 |

1960 |

110,07 |

117,31 |

Данные таблицы 2.1 показывают, что общий оборот хозяйственных средств, то есть активов, в 2014 году увеличился на 1036 тыс. рублей против 2013 года, а в 2015 году еще на 1960 тысяч рублей, составив к концу года 117,31 %, что говорит о положительной динамике в финансовом положении организации.

К концу 2015 года внеоборотные активы в общей стоимости активов стали занимать 41,88 %, то есть уменьшились по сравнению с 2014 годом на 736 тысяч рублей, или 0,75 пункта, а оборотные активы соответственно увеличились на 1224 тысячи рублей, или 0,75 пункта. Увеличение оборотных активов, несомненно, позитивно скажется на производственно-финансовой деятельности и впоследствии – на финансовой устойчивости организации.

Источники формирования имущества также увеличились в 2015 году, в том числе: за счет собственного капитала – на 1132 тысячи рублей, или на 6,99 пунктов, а за счет заемного капитала – на 820 тысяч рублей. Следует также заметить, что к концу 2015 года доля собственного капитала в общем объеме источников покрытия составляла 17,77 %, а заемного капитала – 82,23 %. Это говорит о том, что ООО «ТрансМеталл» в пополнении своих активов обходится преимущественно заемными средствами.

Следует отметить, что в 2015 году произошли структурные изменения в составе заемных источников финансирования. Были погашены долгосрочные обязательства на сумму 2693 тыс. руб. и получены дополнительные краткосрочные кредиты и займы на сумму 2677 тыс. руб., т.е. доля краткосрочных обязательств за счет данных изменений увеличилась с 65,44 % до 82,23 %. Данные тенденции, однако, не повлияли на существенное изменение заемного капитала в целом.

Состав и структура основного и оборотного капитала представлен в таблице 2.2.

Таблица 2.2 – Динамика состава и структуры основного и оборотного капиталов (активов) ООО «ТрансМеталл»

|

Показатель актива баланса |

Остатки по балансу, тыс. руб. |

Структура, % |

||||||||

|

2013 год |

2014 год |

2015 год |

изменение |

2013 год |

2014 год |

2015 год |

изменение |

|||

|

2014 от 2013 |

2015 от 2014 |

2014 к 2013 |

2015 к 2014 |

|||||||

|

1. Внеоборотные активы - всего |

3561 |

4827 |

5563 |

1266 |

736 |

100,0 |

100,0 |

100,0 |

- |

- |

|

В том числе: |

||||||||||

|

1.1. Основные средства |

1412 |

1555 |

1687 |

143 |

132 |

39,65 |

32,21 |

30,33 |

-7,44 |

-1,88 |

|

1.2.Прочие внеоборотные активы |

2149 |

3272 |

3876 |

1123 |

604 |

61,35 |

67,79 |

69,67 |

7,44 |

+1,88 |

|

2. Оборотные активы - всего |

6726 |

6496 |

7720 |

-230 |

1224 |

100,0 |

100,0 |

100,0 |

- |

- |

|

В том числе: |

||||||||||

|

2.1. Запасы |

3891 |

3977 |

4311 |

86 |

334 |

57,85 |

61,22 |

55,84 |

3,37 |

-5,38 |

|

2.2. Дебиторская задолженность |

948 |

1126 |

1779 |

178 |

653 |

14,09 |

17,33 |

23,04 |

3,24 |

+5,71 |

|

2.3. Денежные средства |

1887 |

1393 |

1630 |

-494 |

237 |

28,06 |

21,45 |

21,11 |

-6,61 |

-0,33 |

Как свидетельствуют данные таблицы 2.2, в 2015 году в составе внеоборотных активов наибольшую долю (69,67 %) занимает прочие внеоборотные активы (незавершенное строительство), основные средства составляют 30,33 %. В оборотных активах преобладают запасы (55,84 %); на дебиторскую задолженность приходится 23,04 %, денежные средства составляют 21,11 %. При этом следует отметить, что хотя удельный вес запасов в оборотных активах и занимает в 2015 году значительную долю, она все же уменьшилась по сравнению с 2014 годом на 5,38 пунктов. Удельный вес дебиторской задолженности увеличился на 5,71 пунктов, а денежных средств – уменьшился на 0,33 пункта. Все это, конечно, отражается на финансовом положении организации, которая имеет на конец года свободные денежные средства и в любой момент может пустить их в оборот по своему усмотрению либо для пополнения материальных оборотных активов, либо на инвестиции (долгосрочные или краткосрочные), чтобы получить новые доходы на вложенные средства.

Для анализа финансового состояния были рассчитаны показатели финансовой устойчивости. Данные расчета сведены в таблицу 2.3.

Таблица 2.3– Оценка финансовой устойчивости ООО «ТрансМеталл»

|

Показатель |

Опти-маль-ное зна-чение |

2013 год |

2014 год |

2015 год |

Изменение |

|

|

2014 от 2013 |

2015 от 2014 |

|||||

|

Коэффициент автономии |

≥0,5 |

0,18 |

0,20 |

0,20 |

0,02 |

-0,01 |

|

Коэффициент финансовой устойчивости |

≥0,7 |

0,86 |

0,95 |

0,95 |

0,08 |

- |

|

Коэффициент финансовой зависимости |

≤0,7 |

0,87 |

0,89 |

0,82 |

0,02 |

-0,07 |

|

Коэффициент финансирования |

≥1 |

0,22 |

0,26 |

0,25 |

0,03 |

-0,01 |

|

Коэффициент маневренности |

0,5 |

1,39 |

0,70 |

0,64 |

-0,69 |

-0,06 |

|

Коэффициент обеспеченности собственными источниками финансирования |

≥0,1 |

-0,85 |

-0,72 |

-0,49 |

0,13 |

0,23 |

|

Финансовый рычаг |

≤1 |

0,75 |

0,26 |

0,26 |

-0,48 |

-0,01 |

|

Коэффициент капитализации |

< 1,5 |

0,79 |

0,78 |

0,79 |

-0,1 |

+0,1 |

Данные таблицы 2.3 показывают, что большинство показателей не соответствует нормативному. Динамика показателей незначительна.

В таблице 2.4 сгруппированы активы ООО «ТрансМеталл» по степени срочности их погашения.

Таблица 2.4 – Группировка активов по степени срочности их погашения ООО «ТрансМеталл»

|

Вид актива |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год тыс. руб. |

|

Денежные средства |

7951 |

4101 |

818 |

|

Итого по группе I (А1) |

7951 |

4101 |

818 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

97305 |

91123 |

150382 |

|

Итого по группе II (А2) |

97305 |

91123 |

150382 |

|

Запасы |

125849 |

155081 |

206755 |

|

НДС |

1103 |

1177 |

1213 |

|

Расходы будущих периодов |

|||

|

Итого по группе III (А3) |

126952 |

156258 |

207968 |

|

Внеоборотные активы |

292534 |

291935 |

308472 |

|

Итого по группе IV (А4) |

292534 |

291935 |

308472 |

В таблице 2.5 сгруппированы пассивы ООО «ТрансМеталл».

Таблица 2.5 – Группировка пассивов ООО «ТрансМеталл»

|

Вид пассива |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

|

Наиболее срочные обязательства (П1) |

71594 |

29434 |

33961 |

|

Среднесрочные обязательства (П2) |

0 |

0 |

0 |

|

Долгосрочные обязательства (П3) |

357126 |

402811 |

502091 |

|

Собственный капитал (П4) |

95818 |

111384 |

131868 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1>П1; А2>П2; А3>П3; А4<П4.

Исходя из данных таблиц 2.6 и 2.7, в ООО «ТрансМеталл» получены следующие соотношения:

в 2013 году: 7951<71594; 97305>0; 126952<357126; 292534>95818;

в 2014 году: 4101<29434; 91123>0; 156258<402811; 291935>111384,

в 2015 году: 818<33961; 150382>0; 207968<111384; 308472>131868.

Выполняется лишь одно условие из четырех. Следовательно, ликвидность баланса в большей степени отличается от абсолютной.

Для оценки платежеспособности в краткосрочной перспективе необходимо рассчитать показатели ликвидности.

Данные расчета коэффициентов представлены в таблице 2.6.

Таблица 2.6 – Показатели ликвидности ООО «ТрансМеталл»

|

Показатель |

Нормативное значение |

2013 год |

2014 год |

2015 год |

Отклонение |

|

|

2014 от 2013 |

2015 от 2014 |

|||||

|

Коэффициент абсолютной ликвидности |

≥0,2 |

0,11 |

0,15 |

0,03 |

0,03 |

-0,11 |

|

Коэффициент критической ликвидности |

≥1 |

0,11 |

0,15 |

0,03 |

0,03 |

-0,11 |

|

Коэффициент текущей ликвидности |

≥2 |

3,25 |

8,55 |

10,58 |

5,31 |

2,03 |

Коэффициент абсолютной ликвидности показывает, что не более 3 % в 2015г. краткосрочной задолженности предприятие может погасить в ближайшее время. Этот коэффициент не должен быть ниже 0,2. За анализируемый период наблюдается негативная тенденция к снижению показателя.

В ООО «ТрансМеталл» критическая ликвидность ниже установленного ограничения. Следовательно, у предприятия недостаточно сумм наиболее ликвидных и быстрореализуемых активов для покрытия его краткосрочных обязательств. И краткосрочная задолженность не будет погашена в полной мере в течение краткосрочных поступлений на счета предприятия.

Значения коэффициента текущей ликвидности по итогам трех лет выше оптимального значения, так как за счет оборотных активов предприятие имеет возможности погасить краткосрочные обязательства в полном объеме.

В таблице 2.7 представлены основные финансовые результаты работы предприятия.

Таблица 2.7 - Динамика финансовых результатов ООО «ТрансМеталл» в 2013-2015 гг.

|

Показатели |

2013 год, тыс. руб. |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

||

|

2014 от 2013 |

2015 от 2014 |

2014 к 2013 |

2015 к 2014 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг |

22684 |

26456 |

30321 |

3772 |

3865 |

116,63 |

114,61 |

|

Себестоимость |

21268 |

24679 |

28113 |

3411 |

3434 |

116,04 |

113,91 |

|

Валовая прибыль |

1416 |

1777 |

2208 |

361 |

431 |

125,49 |

124,25 |

|

Прибыль от продаж |

1416 |

1777 |

2208 |

361 |

431 |

125,49 |

124,25 |

|

Проценты к уплате |

142 |

67 |

534 |

-75 |

467 |

47,18 |

797,01 |

|

Прочие расходы |

398 |

454 |

283 |

56 |

-171 |

114,07 |

62,33 |

|

Прибыль до налогообложения |

876 |

1256 |

1391 |

380 |

135 |

143,38 |

110,75 |

|

Текущий налог на прибыль |

12 |

44 |

116 |

32 |

72 |

366,67 |

263,64 |

|

Чистая прибыль |

864 |

1212 |

1275 |

348 |

63 |

140,28 |

105,20 |

Из таблицы 2.7 видно, что выручка растет более быстрыми темпами, чем себестоимость (116,63 % против 116,04 % в 2013 году и 114,61 % против 113,91 % в 2014 году), что является положительной тенденцией в деятельности организации. В связи с этим в 2015 году произошло увеличение валовой прибыли на 24,25 %. Проценты к уплате в 2014 году снизились на 75 тыс. руб., а в 2015 году выросли на 467 тыс. руб., прочие расходы увеличились в 2014 году на 56 тыс. руб. и в 2015 году снизились на 171 тыс. руб. Все эти изменения повлекли за собой рост прибыли до налогообложения на 380 тыс. руб. в 2014 году и 135 тыс. руб. в 2015 году. Чистая прибыль выросла на 40,28 % в 2014 году и 5,2 % в 2015 году. Таким образом, у предприятия наблюдается положительная тенденция в динамике доходов и финансовых результатов, что говорит о развитии предприятия.

Расчет показателей рентабельности представлен в таблице 2.8.

Таблица 2.8 - Показатели рентабельности ООО «ТрансМеталл»

|

Показатели |

2013 год |

2014год |

2015 год |

Изменение |

|

|

2014 к 2013 |

2015 к 2014 |

||||

|

Рентабельность продаж, % |

6,24 |

6,71 |

7,28 |

0,47 |

0,57 |

|

Рентабельность собственного капитала |

63,11 |

99,34 |

54,03 |

36,23 |

-45,31 |

|

Показатель общей рентабельности |

6,59 |

11,09 |

13,52 |

4,5 |

2,43 |

|

Коэффициент рентабельности основной деятельности |

6,66 |

7,2 |

7,85 |

0,54 |

0,65 |

|

Рентабельность продукции |

4,06 |

4,91 |

4,54 |

0,85 |

-0,37 |

|

Рентабельность расходов деятельности, % |

6,66 |

7,2 |

7,85 |

0,54 |

0,65 |

Рентабельность продаж показывает долю прибыли, приходящуюся на 1 рубль товарооборота. Его увеличение свидетельствует о росте товарного обращения в ООО «ТрансМеталл».

Экономическая рентабельность показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования).

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от другого вложения этих средств. Этот коэффициент может рассчитываться посредством деления чистой прибыли (после уплаты налогов) на среднегодовую сумму собственного капитала. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании. В ООО «ТрансМеталл» рентабельность собственного капитала в 2013 году больше 120 %, что говорит об достаточно высокой инвестиционной привлекательности предприятия.

Наблюдается положительный рост показателей рентабельности, что свидетельствует об эффективности торговой деятельности предприятия.

Заключение

Бухгалтерский учет является основным видом учета на предприятии, поскольку он представляет собой систему сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации многообразных средств и хозяйственных операций.

Целью ведения бухгалтерского учета является предоставление пользователям для принятия решений полной, достоверной и беспристрастной информации о финансовом состоянии, результатах деятельности в движении денежных средств предприятия.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

В настоящее время существуют три вида учета – финансовый, управленческий и налоговый.

С помощью финансового учета можно отразить учетную информацию, которая показывает имущественное и финансовое состояние предприятия.

Управленческий учет содержит те вид учетной информации, которую можно обработать, измерить и передать для внутреннего использования руководителю организации, при этом главная функция управленческого учета – это определение системности.

Налоговый учет представляет собой систему обобщения информации, которая необходима для определения налоговой базы на основе первичных документов, которые сгруппированы в порядке, предусмотренным налоговым законодательством. С помощью налогового учета формируется полная и достоверная информация о порядке учета в целях налогообложения хозяйственных операций.

Объектом исследования является ООО «ТрансМеталл». В ООО «ТрансМеталл» бухгалтерский учет ведется с использованием программного продукта 1С – Предприятия, т.е. автоматизированным способом бухгалтерской службой. Бухгалтерская отчетность составляется бухгалтерской службой. На предприятии применяется журнально-ордерная и компьютерная технология обработки учетной информации в бухгалтерии. На предприятии существует рабочий план счетов и субсчетов бухгалтерского учета, применяемого в ООО «ТрансМеталл».

По данным бухгалтерского баланса был проведен финансовый анализ. Общий оборот хозяйственных средств, то есть активов, в 2014 году увеличился на 1036 тыс. рублей против 2013 года, а в 2015 году еще на 1960 тысяч рублей, составив к концу года 117,31 %, что говорит о положительной динамике в финансовом положении организации. К концу 2015 года доля собственного капитала в общем объеме источников покрытия составляла 17,77 %, а заемного капитала – 82,23 %. Это говорит о том, что ООО «ТрансМеталл» в пополнении своих активов обходится преимущественно заемными средствами.

Ликвидность баланса в большей степени отличается от абсолютной. Большинство коэффициентов финансовой устойчивости и платежеспособности не соответствуют нормативным значениям, что свидетельствует о неудовлетворительном финансовом состоянии предприятия.

У предприятия наблюдается положительная тенденция в динамике доходов и финансовых результатов, что говорит о развитии предприятия. Наблюдается положительный рост показателей рентабельности, что свидетельствует об эффективности торговой деятельности предприятия.

Библиография

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

- Положение по ведению бухгалтерского учета и бухгалтерской отчётности в РФ. Утверждено приказом Минфина России от 29.07.1998 г. № 34н

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности РФ, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34 н.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // Российская газета, № 116, 22.06.1999.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»//Российская газета, №22, 22.06.1999

- Приказ Минфина РФ № 26н от 26 марта 2007 г. «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

- Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02.

- Приказ Минфина РФ от 06.10.2008 № 106н, с изменениями от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н) "Учетная политика организации" (ПБУ 1/2008).

- Приказ Минфина России от 6 мая 1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету “Доходы организации”. ПБУ 9/99.

- Астахов В.П. Бухгалтерский (финансовый) учет. Учебник. – М.: МЦФЭК, 2015. – 425с.

- Бахмарева Н.В. Бухгалтерская и финансовая отчетность и оценка инвестиционной привлекательности/Н.В.Бахмарева//Актуальные вопросы экономических наук. – 2015. – №43

- Белозерцева И.Б. Информационно-контрольные функции бухгалтерского учета/И.Б.Белозерцева//Инновационная наука. – 2016. - №2

- Бухгалтерский учет: Учебник / Н.П. Кондраков. - 5-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2014. - 681 с.

- Бухгалтерский учет и отчетность под ред. Д.А. Ендовицкого .— Москва : КноРус, 2015 .— 356 с

- Бухгалтерский и финансовый учет: Учебник для вузов/ Под ред. проф. Ю.А. Бабаева. М.: Вузовский учебник. 2014.

- Бухгалтерский финансовый учет : учебник : под ред. Н.Г. Сапожниковой .— Москва : ИНФРА-М, 2014 .— 503с

- Воронова М. А. Бухгалтерский учет и анализ : учебное пособие / М.А. Воронова, В.В. Сыроижко .— Воронеж : Научная книга, 2014 .— 267 с.

- Демиденко Л.П. Отчетность и учетная политика предприятия/Л.П. Демиденко//Бизнес-информ.- 2013. - №2

- Дмитриева И. М. Бухгалтерский учет и аудит / И.М. Дмитриева .— 2-е изд., перераб. и доп. — М. : Юрайт, 2011 .— 286 с

- Елисеева Е. А. Особенности формирования учетной политики: методологические аспекты [Текст] / Е. А. Елисеева // Молодой ученый. — 2013. — №12. — С. 284-287.

- Игнатьев В.Ю. Роль бухгалтерского учета в системе управления предприятием/В.Ю.Игнатьев//Символ науки. – 2015. - №5

- Луговский Д.В. Учетная политика и оценочные значения: сущность, содержание, взаимосвязь/Д.В.Луговский//Вестник Адыгейского государственного университета. – 2014. – №2

- Мамошина О.В. Бухгалтерский баланс как основная форма отчетности/О.В.Мамошина//Социально-экономические явления и процессы. – 2013. – №2

- Рожнова О.В. Актуальные проблемы финансовой отчетности/О.В.Рожнова//Бухгалтерский учет в издательстве и полиграфии. – 2013. - №3

- Савицкая Г.В. Анализ хозяйственной деятельности организации. / Г.В. Савицкая. – М.: Дело, 2014 – 694 с.

- Сапожникова Н. Г. Бухгалтерский учет/ Н.Г. Сапожникова .— 6-е изд., перераб. и доп. — Москва : КНОРУС, 2013 .— 451 c.

- Скамай, М.И. Экономический анализ деятельности предприятия: Учебник / Л.Г. Скамай, М.И. Трубочкина. - 4-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 378 с.

- Томшинская И. Н. Бухгалтерский и налоговый учет в коммерческих организациях : для бакалавров и специалистов : [учебное пособие] / И.Н. Томшинская .— Москва [и др.] : Питер, 2013 .— 331 с

29. Шакиров А. А. Управленческий учет / А.А.Шакиров//Инновационная наука. – 2016. - №1

Приложение 1

Бухгалтерский баланс |

||||||||||||||||||||||||||||

|

на |

31 декабря |

20 |

15 |

г. |

||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

||||||||||||||||||||||||||||

|

Организация |

ООО «ТрансМеталл» |

по ОКПО |

54699628 |

|||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

3663034842 |

||||||||||||||||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

33.10.1, 33.10.2, 52.12, 51.46.2, 52.32, 51.70 |

||||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

5628 |

71100 |

|||||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||

|

Единица измерения: тыс.р. |

по ОКЕИ |

384(385) |

||||||||||||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||||||||

|

2015 |

г.3) |

2014 |

г.4) |

2013 |

г.5) |

|||||||||||||||||||||||

АКТИВI. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

|||||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||||||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||||||||||||||||

|

Основные средства |

1150 |

1687 |

1555 |

1412 |

||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||||||||||||||||

|

Финансовые вложения |

1170 |

|||||||||||||||||||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

3876 |

3272 |

2149 |

||||||||||||||||||||||||

|

Итого по разделу I |

1100 |

5563 |

4827 |

3561 |

||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

4311 |

3977 |

3891 |

||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||||||||||||||||||||||||||

|

Дебиторская задолженность |

1230 |

1779 |

1246 |

948 |

||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

1630 |

1393 |

1887 |

||||||||||||||||||||||||

|

Прочие оборотные активы |

1260 |

|||||||||||||||||||||||||||

|

Итого по разделу II |

1200 |

7720 |

6496 |

6726 |

||||||||||||||||||||||||

|

БАЛАНС |

1600 |

13283 |

11323 |

10287 |

||||||||||||||||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||

|

20 |

15 |

г.3) |

2014 |

г.4) |

2013 |

г.5) |

||||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||

|

( |

)7) |

( |

) |

( |

) |

|||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

|||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

|||||||||||||||||||||

|

Резервный капитал |

1360 |

|||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2352 |

1212 |

1361 |

||||||||||||||||||

|

Итого по разделу III |

1300 |

2360 |

1220 |

1369 |

||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

2693 |

1857 |

|||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

|||||||||||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||||||||

|

Итого по разделу IV |

1400 |

2693 |

1857 |

|||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

5952 |

3275 |

3136 |

||||||||||||||||||

|

Кредиторская задолженность |

1520 |

4971 |

4135 |

3925 |

||||||||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||||||||

|

Оценочные обязательства |

1540 |

|||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||

|

Итого по разделу V |

1500 |

10923 |

7410 |

7061 |

||||||||||||||||||

|

БАЛАНС |

1700 |

13283 |

11323 |

10287 |

||||||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

" |

" |

20 |

г. |

Примечания

Приложение 2

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н

Отчет о финансовых результатах |

|||||||||||||||

|

за |

январь-декабрь |

20 |

15 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «ТрансМеталл» |

по ОКПО |

54699628 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

3663034842 |

|||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

33.10.1, 33.10.2, 52.12, 51.46.2, 52.32, 51.70 |

|||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

5628 |

71100 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс.р. |

по ОКЕИ |

384(385) |

|||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

Январь-декабрь |

За |

Январь-декабрь |

|||||||||||

|

2015 |

г.3) |

2014 |

г.4) |

|||||||||||||

|

Выручка5) |

2110 |

30321 |

26456 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

28113 |

) |

( |

24679 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

2208 |

1777 |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

2220 |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

2200 |

2208 |

1777 |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||||||

|

Проценты к получению |

2320 |

|||||||||||||||

|

Проценты к уплате |

2330 |

( |

534 |

) |

( |

67 |

) |

|||||||||

|

Прочие доходы |

2340 |

|||||||||||||||

|

Прочие расходы |

2350 |

( |

283 |

) |

( |

454 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

1391 |

1256 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

116 |

) |

( |

44 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

|||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||||||

|

Прочее |

2460 |

|||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

1275 |

1212 |

|||||||||||||

Форма 0710002 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

За |

||||||||

|

20 |

г.3) |

20 |

г.4) |

|||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||||||||||

|

Совокупный финансовый результат периода6) |

2500 |

|||||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

|||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

" |

" |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 года N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 года указанный приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Приложение 3

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н

|

Отчет о финансовых результатах |

|||||||||||||||

|

за |

январь-декабрь |

20 |

14 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «ТрансМеталл» |

по ОКПО |

54699628 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

3663034842 |

|||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

33.10.1, 33.10.2, 52.12, 51.46.2, 52.32, 51.70 |

|||||||||||||

|

Организационно-правовая форма / форма собственности |

ООО |

5628 |

71100 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс.р. |

по ОКЕИ |

384(385) |

|||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

Январь-декабрь |

За |

Январь-декабрь |

|||||||||||

|

2014 |

г.3) |

2013 |

г.4) |

|||||||||||||

|

Выручка5) |

2110 |

26456 |

22684 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

24679 |

) |

( |

21268 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

1777 |

1416 |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

2220 |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

2200 |

1777 |

1416 |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

|||||||||||||||

|

Проценты к получению |

2320 |

|||||||||||||||

|

Проценты к уплате |

2330 |

( |

67 |

) |

( |

142 |

) |

|||||||||

|

Прочие доходы |

2340 |

|||||||||||||||

|

Прочие расходы |

2350 |

( |

454 |

) |

( |

398 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

1256 |

876 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

44 |

) |

( |

12 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

|||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

|||||||||||||||

|

Прочее |

2460 |

|||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

1212 |

874 |

|||||||||||||

- Валютные операции банка

- Проектирование реализации операций бизнес-процесса Взаиморасчеты с клиентами

- Современные технологии планирования и прогнозирования социально-экономического развития территорий (Теоретические подходы к организации прогнозно-плановой работы)

- Виды юридических лиц (Юридическое лицо: понятие, признаки, виды)

- Технологии и методы продаж в гостиничном бизнесе (Технологии и методы продаж гостиничных услуг).

- Формирование корпоративного имиджа компании (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРПОРАТИВНОГО ИМИДЖА ОРГАНИЗАЦИИ)

- Анализ процессов принятия решений в организации.

- Раскрыть тему "защита права собственности и иных вещных прав"

- Недействительность сделок (Понятие и сущность недействительности сделок)

- Виды ценных бумаг и их инструменты

- Особенности и примеры использования массивов при разработке программ (Основные понятия )

- Проектирование реализации операций бизнес-процесса « Изучение демографических данных».