Страхование и его роль в развитии экономики страны

Содержание:

ВВЕДЕНИЕ

Во всем мире страхование является одним из основных секторов экономики, и его состояние обусловлено общим социально-экономическим уровнем развития государства. В то же время перспективные направления развития страхового рынка определяются основными функциями, которые выполняет страховой бизнес в экономике, а специфические выполняемые страхованием функции делают его стратегическим сектором экономики во всех развитых странах.

В мировой экономической практике страховой бизнес создает систему защиты имущественных прав и интересов, как граждан, так и любых организаций, обеспечивает поддержку социальной стабильности в обществе, экономической безопасности государства, а также выполняет роль важного финансового инструмента регулирования национальной экономики и мощного источника аккумулирования средств для их дальнейшего долгосрочного инвестирования в хозяйственный комплекс. За годы эволюции страховой бизнес доказал, что он является неотъемлемым элементом страхового рынка, поэтому следует подробно проанализировать его функции как механизма рыночной экономики.

Актуальность выбранной темы заключается в том, что страховой рынок является частью финансового рынка страны, на котором аккумулируются значительные по объёму финансовые ресурсы. Они в свою очередь трансформируются в инвестиции. Таким образом, страховой рынок играет важную роль в развитии экономики любой страны, и Россия не является исключением.

Цель работы – изучить сущность страхования и его роли в развитии экономики.

Для реализации поставленной цели требуется решить следующие задачи:

- рассмотреть понятие страхования, как самостоятельной экономической категории;

- дать характеристику роли страхования в развитии экономики;

- изучить современное состояние рынка страхования в России и его роли в развитии экономики;

- проанализировать перспективы развития рынка страховых услуг.

Объектом исследования является страхование.

Предметом исследования послужило изучение сущности и роли в развитии экономики.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Научной базой исследования явились труды ученых, внесших вклад в изучение особенностей страхования Н.Г. Александрова, B.C. Андреева, К.С. Батыгина, С.Н. Братуся, Н.А. Вигдорчика, Ж.А. Горбачевой, Е.Е. Мачульской, Э.Г. Тучковой, М.Ю. Федоровой, В.Ш. Шайхатдинова и др.

Информационной базой для написания работы явились законодательные и нормативные акты РФ, периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

1. Сущность страхования и его роль в рыночной экономике

1.1. Страхование как самостоятельная экономическая категория

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе.

Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции. Переход к рыночным отношениям определили роль и место страхования среди важнейших рычагов экономических отношений. За последние годы внимание многих авторов привлекала тема экономической сущности страхования.

Под страхованием понимают систему мероприятий по созданию денежного страхового фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями, несчастными случаями, а также выплачиваются иные денежные суммы в связи с наступлением определенных событий [27].

Экономические категории выражают свою сущность через функции, посредствам которых реализуется их общественное назначение. В страховом риске и в защитных мерах состоит сущность экономической категории страховой защиты. Без мощного национального страхового рынка невозможна модернизация промышленности и инфраструктуры. Необходимо введение обязательных видов страхования и стимулирование роста емкости страховой отрасли.

В современных условиях хозяйствования при формировании рыночной экономики в России, все большее значение приобретает страхование как один из инструментов обеспечение устойчивого развития субъектов хозяйствования. При этом возникает необходимость исследования сущности страхования как экономической категории.

Анализ литературных источников показал, что вопрос о сущности страхования рассматривались в работах многих отечественных и зарубежных ученых таких как: М.М. Александрова, В.Д. Базилевич, К. Вобла, О.Д.Заруба, В.В.Шахов, В.К. Райхер и другие.

Мнения относительно определение сущности страхования различаются между собой у вышеупомянутых ученых, что определяет актуальность темы исследования. Зародившись стихийно как случайное явление, страхование впоследствии расширило сферу своего влияния и приобрело характер объективной необходимости, как ответ на подсознательное чувство страха перед потерями и желанием защитить себя от их последствий.

Страхование, изначально порожденное на психологическом уровне стремлением личности к стабильности в жизни, к снижению риска, склонности к максимальному благосостояния, образовав впоследствии постоянные связи между участниками воспроизводственного процесса как осознанную необходимость. Стихийные бедствия, как правило носят непредсказуемый и случайный характер.

Количество пострадавших всегда меньше общего количества предприятий или людей. Это способствовало образованию страховых компаний, создание которых было направлено на распределение расходов между всеми заинтересованными владельцами имущества. При этом доля каждого из собственников зависела от их количества. Длительное время страхование рассматривалось как способ распределения убытков. В процессе своего развития трактовка термина «страхование» претерпело значительные изменения, однако его сущность осталась прежней (табл.1).

Присущие страхованию перераспределительные отношения в финансовой системе связаны, с одной стороны, с формированием страхового фонда при помощи фиксированных страховых платежей, а с другой - с возмещением потерь от этого участниками страхования. Т.к. происходит движение денежных средств, страхование входит в финансовую систему государства.

Таблица 1 - Подходы к определению понятия «страхование»

|

Автор |

Определения понятия «страхование» |

|

А.Г. Загородный |

«Страхование - это система мероприятий по созданию страховых фондов, предназначенных для полного или частичного возмещения потерь предприятием от непредвиденных обстоятельств (стихийных бедствий, аварий, несчастных случаев, невыполнение обязательств с обанкроченными контрагентами и т.д.) и оказания помощи гражданам (или их семьям) при наступлении страховых случаев – достижение определенного возраста, утраты трудоспособности, смерти и т.д.» |

|

К.Г. Воблый |

«Страхование - вид хозяйственной деятельности на базе солидарности и от платности, целью которого является покрытие будущего ущерба или потребности, обусловленной наступлением случайного и одновременно статистически уловимого события» |

|

С.С. Осадец |

«Страхование - это экономические отношения, при которых страхователь уплатой денежного взноса обеспечивает себе или третьему лицу в случае наступления события, обусловленной договором или законом, сумму выплаты страховщиком, который содержит определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, осуществляет превентивные мероприятия по уменьшению риска, а в случае необходимости перестраховывает часть последнего» |

|

О.Д. Василик |

«Экономические отношения - это научная абстракция, не имеющая четких экономических характеристик, прежде всего количественных и качественных. Поэтому страхование - составная часть финансовой системы государства, оно опосредствует движение валового внутреннего продукта в форме фондов финансовых ресурсов» |

|

М.М. Александрова |

«Страхование одновременно является средством привлечения денежных ресурсов и способом возмещения убытков. А в рыночной экономике страхование выступает, с одной стороны, как фактор стабилизации экономики, как средство защиты хозяйственной деятельности и благосостояния членов общества, с другой стороны, как вид деятельности, приносящей доход» |

Наиболее содержательно данную категорию рассмотрел В. М. Фурман. Ученый отмечает страхование, как экономико-правовое и социальное явление, которое являются [26, с. 54]:

- институциональной формой экономических отношений по перераспределению национального дохода, накопления, приумножения и расходования средств страхового фонда, строящиеся с учетом солидарности в распределении и перераспределении риска;

- платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами, строится с учетом, как вероятности неблагоприятного события, так и ее возможных последствий, а также согласно установленным квалифицированными условиями;

- действенным инструментом реализации социальной политики государства, основой системы социальной защиты населения;

- специфической отраслью, как национальной экономики, так и мирового хозяйства.

По своей экономической природе страхование является необходимым элементом социально-экономической системы общества. Благодаря особенностям экономических отношений, проявляющихся в данной сфере, общество и финансовая сфера имеют возможности восстановления нарушенных имущественных интересов в случаях непредвиденных природных, техногенных и иных явлений. Сущность страхования состоит в коллективном создании денежного фонда для возмещения возможных убытков отдельным его участникам при наступлении у последних различных страховых событий.

Социально-экономическая сущность страхования заключается в том, что фонды возмещения убытков создаются многими участниками, подверженными страховым рискам, а расходуются они на возмещение убытков только пострадавшим. Создание таких фондов (их называют страховыми) и управление ими давно перестали носить стихийный характер и превратились в распространенную отрасль экономической деятельности. Отношения между лицами (физическими и юридическими), из взносов которых создаются такие фонды, с одной стороны, и собирающими эти фонды и управляющими ими, с другой стороны, определяют сущность страхования.

В современных условиях роль страхования как источника финансирования расходов на возмещение убытков при наступлении стихийных бедствий, неблагоприятных событий и несчастных случаев в жизни людей существенно возрастает. Кроме того существует большое количество факторов, сдерживающих развитие страхования. Наиболее значимым из них – это состояние денежной системы.

Страхование — способ защиты имущественных интересов физических и юридических лиц. В системе взаимоотношений на рынке страховых услуг функционируют страховщик, страхователь, а также страховые посредники.

В роли страховщика выступают юридические лица, зарегистрированные в соответствующих органах и обладающие правом оказания страховых услуг на возмездной основе физическим и юридическим лицам. В лице страхователя выступают как юридические, так и физические лица, принявшие на себя обязательства по владению, пользованию и распоряжению личным имуществом, либо в соответствии с законодательством РФ является страхователем.

1.2. Основные задачи и функции страхования

Главными задачами страхования является первоначальное распределение фондов и их перераспределение, определение страховых взносов на основе анализа распределения величины возможного ущерба и определение системы выплат.

В различных экономических трудах можно встретить высказывания авторов относительно экономической сущности и функций страхования, но единого мнения по данному вопросу нет. Так, по мнению Щербакова В.А. и Костяева Е.В., основная мысль страхования лежит в создании финансового (страхового) запасного капитала, первоочередной задачей которого является возмещение возможного ущерба (убытка) его участникам при наступлении непредвиденных обстоятельств, таких как катаклизмы, несчастные случаи и иные событий, несущие финансовые потери.

Стоит обратить внимание на страхование, как на экономическую группу. С технической стороны, основная задача страхования заключается в формировании страховых взносов (денежных активах) нацеленных на осуществление компенсационных выплат связанных с непредвиденными ситуациями, путем перераспределения риска. В основе перераспределения риска лежит цель снижения финансовой неустойчивости застрахованного, а также сделать случайную потерю управляемой.

Страховая компания берет на себя обязательство по возмещению убытка за определенную плату (страховой взнос), и обязуется, через подписания договора страхования, возместить ущерб согласно перечню рисков ранее оговоренных в договоре страхования. Следует отметить ряд признаков, характеризующих сущность страхования [27]:

- наличие перераспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а так же персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей.

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как:

- Рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации. При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда. В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска». Авторы, описывая свое видение понятия «риск», в большинстве соглашаются с тем, что он характеризуется возможной потерей или опасностью. Поэтому стоит охарактеризовать его как неопределенность в отношении возможных потерь, в ситуации, в которых мы не уверены, будет ли потеря определенного рода, или нет. Это неопределенность и вероятностный характер наступления риска лежат в основе желаний и потребности человека в страховании.

- Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупредительные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции.

- За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость.

Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям [7, с. 68]:

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования;

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объеме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения.

- Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды.

Таким образом, страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя.

Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства.

К таким функциям относятся:

- Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью. Последствия от глобальных потерь могут иметь деструктивные последствия как для коммерческой деятельности в целом, так и лишить средств существования. Учитывая высокий уровень неравенства доходов населения, также крайне необходимо обеспечить защиту растущего среднего класса от падения в нищету. В каждом человеке присутствует страх потери финансового благополучия, материальных ценностей, жизни и здоровья. В этих случаях страхование не может уберечь человека от наступления данных событий, но сможет оказать финансовую помощь.

- Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями.

Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий. Кроме того, страховые резервы инвестируются, как правило, в первую очередь, в муниципальные значимые документы, так как они обладают хорошей ликвидностью, а также банковские депозиты, акции, облигации, и т.д.

1.3. Роль страхования в экономике и финансовой системе

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности.

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь [4, с. 68].

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы.

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей (налога) нанимателей в фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС) в рамках единого социального налога (ЕСН).

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики.

Впоследствии поручением Правительства Российской Федерации от 18 ноября 2008 г. ВП-П13-6891 была одобрена Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу, основные итоги реализации которой подведены в новой стратегии – Стратегии развития страхового рынка в Российской Федерации до 2020 года.

Так, в частности, была улучшена страховая защита участников, которые возникают в сфере пассажирских перевозок, производится реформирование системы обязательного медицинского страхования, улучшены меры государственных поддержки в сфере сельскохозяйственного страхования, увеличены требования к страховщикам, введено обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, совершенствование условий осуществления обязательного страхования гражданской ответственности владельцев транспортных средств, совершенствуется правовое регулирование деятельности страховых актуариев.

Цель Стратегии развития страховой деятельности в Российской Федерации на период до 2020 года заключается в комплексном содействии развитию страховой отрасли, а также превращению её в стратегически значимый сектор российской экономики [4, с. 70].

Для достижения поставленной цели необходимо решить задачи, связанные с созданием условий, способствующих развитию, прежде всего, добровольных видов страхования и взаимного страхования; формированием добросовестной конкуренции и новых подходов в страховой деятельности, направленных на повышение качества предоставляемых страховым услуг и значимости страховой защиты, увеличение эффективности страховой деятельности, а также удовлетворение массовой потребности в страховых услугах. При этом отмечается важность сокращения количества причин для споров между страховщиками и потребителями страховых услуг и необходимость создания эффективных механизмов досудебного урегулирования споров (путем возможного создания института страхового омбудсмена). Среди условий, способствующих достижению поставленной цели и решению задач, отмечаются такие как увеличение уровня социально-экономического развития страны, эффективное нормативно-правовое регулирование страховой деятельности, повышение социальной ответственности бизнеса, а также совершенствование государственного страхового надзора, судебной системы и системы исполнения судебных решений, становление международного финансового центра в Российской Федерации.

Стратегии развития страховой деятельности в Российской Федерации до 2020 года планируется увеличение объема совокупной страховой премии, её доли в ВВП и на душу населения, доли страхования жизни и добровольных видов в совокупном объёме премий, а также снижение доли обязательных видов страхования. В намеченном плане мероприятий обозначены следующие: совершенствование регулирования обязательного и стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развития инфраструктуры рынка страхования, защита прав потребителей услуг страхования, а также увеличение страховой культуры, повышение популярности страхования.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг. Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе, выполняя одну из важнейших своих функций - «социальную».

Основной проблемой является низкая страховая культура. Наряду с мероприятиями по финансовой грамотности в отношении банковской сферы также необходимо проводить и мероприятия по повышению осведомленности населения в отношении деятельности страховых компаний, а также о тех финансовых возможностях, которые может обеспечить страховая сфера.

2. Анализ современного состояния и роли страхования в российской экономике

2.1. Анализ состояния рынка страхования в России

После двух лет спада на российском страховом рынке, когда величина размера премий снизилась в реальном выражении, 2016 год стал первым годом возобновления активности. Стабилизирующаяся экономическая ситуация разрешила лидерам рынка вывести его в зону роста. 2017 год стал удачным для страховщиков жизни, объем премий вырос в 1,5 раза. Инвестиционное страхование жизни, распространяемое через банковский канал продаж, осталось основным драйвером сегмента и рынка в целом.

В 2017 году страховщики потеряли несколько сегментов рынка: из-за изменения порядка субсидирования объем премий по страхованию сельскохозяйственных рисков упал на 60 %, по причине понижения тарифов объем премий по ОСГОП сократился на 26 %, а страхование ответственности застройщиков заменено отчислениями в государственный компенсационный фонд. Размер премий по автокаско сокращается уже третий год подряд: рост продаж новых автомобилей не смог нивелировать снижение средней премии из-за распространения недорогих соглашений с франшизами [31].

ОСАГО остается наиболее проблематичной составляющей частью рынка. Впервые с введения ОСАГО размер премий по данному виду сократился. Убыточность продолжает расти, введение натуральной формы возмещения ущерба не дало положительного эффекта. Судебные выплаты, по данным РСА, достигли рекордных 37 млрд. рублей. Резко увеличилось количество убыточных регионов, а за несколько оставшихся прибыльных усиливается конкурентная борьба. Отрицательный технический результат по ОСАГО повышает давление на финансовую устойчивость страховых компаний. Если тарифный коридор по ОСАГО не будет расширен в 2018 году, к концу года количество страховщиков, занимающихся этим видом, составит менее 50. Главным мероприятием в ОСАГО в 2017 году можно смело охарактеризовать вступление в конце апреля в силу закона о приоритете натуральной выплаты над ремонтом. Этот закон ориентирован, в том числе, на борьбу с бесчестными авто юристами, которые отслеживают ДТП, выезжают на места аварий, скупают у их участников требования, выплачивая им незначительные средства прямо на месте, а далее посредством судебный процесс берут с страховых компаний существенные денежные средства.

Большие надежды возлагались на натуральное возмещение. Ремонт вместо денежных выплат должен был снизить градус напряженности в вопросе недовольства автомобилистов размером выплат и купировать проблему автоюризма. Но нежелание сервисных станций работать по предложенным расценкам парализовало внедрение инициативы. К концу года стало очевидно — натуральное возмещение не сработало». Увеличилось число сделок по приобретению мелких региональных страховщиков и слияний - поглощений (особенно в ОМС). Новые драйверы роста рынка в настоящее время отсутствуют. Как и в предыдущие годы, прирост премий в 2018 году будет обеспечен страхованием жизни. По данным Банка России, премии по страхованию жизни (кроме пенсионного страхования) по итогам девяти месяцев 2017 года выросли на 56,5 % по сравнению с аналогичным периодом прошлого года и составили 230,9 миллиарда рублей.

Согласно сведениям ЦБ, за 2017 года были отозваны лицензии у 25 страховщиков. На 31 декабря 2016 года в реестре было 256 страховых компаний, а на 1 декабря 2017 года их стало 231. Ключевым фактором сокращения числа страховых организаций, произошедшего в последние годы, являлась реализация регулятором комплексных мероприятий по контролю реальности активов страховщиков [31].

В зоне риска по финансовой устойчивости будут компании, доля ОСАГО в портфеле которых превышает 30 % , а также компании, получившие слабые портфели в результате сделок слияний - поглощений.

По итогам 2017 года крупнейшим страховщиком по сборам, как и в 2016 году стал «Согаз» — 158 млрд. собранных премий, следует из статистики ЦБ. Второй по размеру собранных премий в 2016 году стала компания «Росгосстрах».

Таблица 2 - Основные лидеры российского страхового рынка по итогам 2016 - 2017 года

|

№ |

Топ - 5 лидеров рынка, 2017 г. |

№ |

Топ - 5 лидеров рынка, 2016 г. |

|

1. |

Страховая группа "СОГАЗ" |

1. |

Страховая группа "СОГАЗ" |

|

2. |

Страховая группа "Альфастрахование" |

2. |

РГС |

|

3. |

РГС |

3. |

Группа "ИНГО" |

|

4. |

Группа "ИНГО" |

4. |

Страховая группа "Альфастрахование" |

|

5. |

СПАО "РЕСО - Гарантия" |

5. |

СПАО "РЕСО - Гарантия" |

|

ОСАГО |

|||

|

1. |

РГС |

1. |

РГС |

|

2. |

СПАО "РЕСО - Гарантия" |

2. |

СПАО "РЕСО - Гарантия" |

|

3. |

Ингосстрах |

3. |

Ингосстрах |

|

4. |

САО "ВСК" |

4. |

САО "ВСК" |

|

5. |

Страховая группа "Альфастрахование" |

5. |

Страховая группа "Альфастрахование" |

|

Страхование жизни |

|||

|

1. |

ООО СК "Сбербанк страхование жизни" |

1. |

ООО СК "Сбербанк страхование жизни" |

|

2. |

ООО "СК "РГС - Жизнь" |

2. |

ГК Росгосстрах и Капитал |

|

3. |

Страховая группа "Альфастрахование" |

3. |

Страховая группа "Альфастрахование" |

|

4. |

Группа Ренессанс Страхование |

4. |

Группа Ренессанс Страхование |

|

5. |

АО ВТБ Страхование жизни |

5. |

АО ВТБ Страхование жизни |

|

ДМС |

|||

|

1. |

Страховая группа "СОГАЗ" |

1. |

Страховая группа "СОГАЗ" |

|

2. |

СПАО "РЕСО - Гарантия" |

2. |

Группа компаний Альянс |

|

3. |

Страховая группа "Альфастрахование" |

3. |

СПАО "РЕСО - Гарантия" |

|

4. |

РГС |

4. |

ГК Росгосстрах и Капитал |

|

5. |

Группа "ИНГО |

5. |

Страховая группа "Альфастрахование" |

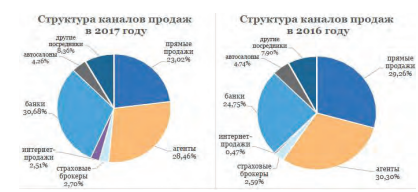

Положительная динамика объема премий в 2017 году обеспечена страхованием жизни. Объем премий вырос на 8,3 %, что соответствует уровню 2014 года. Объем выплат практически не изменился. Доля договоров, заключаемых через посредников, в 2017 году по сравнению с прошлым годом выросла на 4,3 п. п. (74,5 % против 70,2 %). При общем увеличении объема премий на 97 млрд. рублей посредники принесли больше на 121,8 млрд. рублей. Как и в прошлом году, более 80 % прироста премий, полученных через посредников, обеспечил банковский канал.

Таблица 3 - Объем страховых премий и выплат в 2010 - 2017 гг.

|

Страховые премии (млрд. руб.) |

Темп роста премий (%) |

Страховые выплаты (млрд. руб.) |

Темп изменения выплат (%) |

Коэффи циент выплат , % |

|

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

- 0,67 |

42,84 |

|

2017 год |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

Традиционно без участия посредников заключается более половины договоров по страхованию воздушного транспорта и ответственности их владельцев, ДМС, предпринимательских рисков, ОСОПО. В сегментах страхования жизни и имущества физических лиц более 94 % премий собирается через посредников. При этом основная активность банков теперь сосредоточена в сегментах страхования жизни и имущества граждан. Доля банковского канала в страховании жизни составила 88 % против 84 % в прошлом году, в страховании имущества физических лиц – 34,4 % против 32,6 % [29]. В страховании финансовых рисков доля посредников - кредитных организаций снизилась с 61,5 % до 38,6 % , в страховании от несчастных случаев – с 53 % до 40,7 % . Ставки комиссионного вознаграждения в среднем по рынку по сравнению с прошлым годом продолжают расти. Максимальное КВ выплачивается по страхованию от несчастных случаев (в среднем 50,3 %) и страхованию жизни заемщиков (45,6 %). Размер комиссии по страхованию жизни продолжает сокращаться (17,2 % в 2017 году, 19,1 % в 2016 году, 26,5 % в 2015 году).

Банковский канал стал самым распространенным способом продаж, сместив на 2 место традиционный агентский канал, при этом % комиссионного вознаграждения уменьшился до 24,8 % против 26,5 % в прошлом году. КВ занимает все большую долю в доходах кредитных организаций. В 2017 году банки получили от страховщиков 96,9 млрд. рублей. По страхованию от несчастных случаев вознаграждение банкам составляет около 55,1 % (в среднем по рынку – 50,3 %), по страхованию имущества граждан - ~46,4 % (в среднем по рынку - 40,3 %). Интернет - продажи стремительно завоевывают рынок. В 2016 году объем премий составлял 5,5 млрд. рублей, в 2017 году – уже 32 млрд. рублей. Практически весь дополнительный объем премий получен за счет введения электронного ОСАГО.

Рисунок 1. Сравнительный анализ структуры каналов продаж 2016 - 2017 гг.

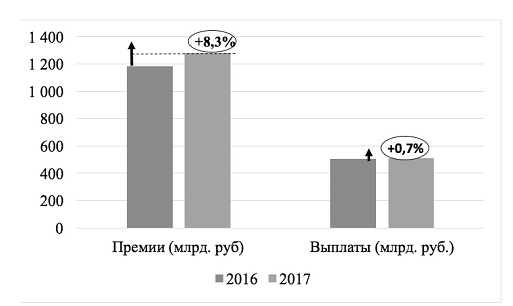

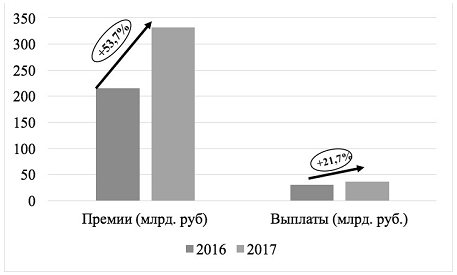

В целом, в 2017 году по сравнению с 2016 годом страховщики увеличили объем премий на 8,32 % и объем выплат на 0,77 % . Сегмент автострахования в 2017 году продолжает сжиматься: за год взносы по ОСАГО сократились на 5,2 % , а доля рынка уменьшилась на 2,5 п.п., до 17,4 % . Средняя стоимость полиса уменьшилась, в том числе благодаря широкому охвату е - ОСАГО. ОСАГО перестало быть крупнейшим сегментом страхового рынка еще по итогам первого квартала 2017 года. Драйвером рынка осталось страхование жизни, взносы по которому за 2017 год выросли на 53,7 % , до 331,5 млрд. руб. [29]

Рассмотрим ситуацию на страховом рынке в 2018 году. В целом, на 2018 год Всероссийским союзом страховщиков (ВСС) прогнозируется рост российского страхового рынка на 10-15% в сравнении с 2017 годом.

По итогам предыдущего года, исходя из прогнозов ВСС, страховой рынок увеличится от 9% до 11% , что в стоимостном выражении составит до 1,21 трлн. руб. Абсолютный показатель рынка в 2018 году увеличится в диапазоне от 10% до 15%, что в стоимостном выражении составит до 1,4 трлн. рублей. Такая положительная тенденция объясняется небольшой стабилизацией в отечественной экономике.

Драйвером роста останется страхование жизни, увеличение которого прогнозируется от 50% до 55%. В сфере личного страхования также предвидится положительная динамика в форме увеличения данного вида услуг на 5-10%. Страхование имущества по прогнозам увеличится от 1% до 2, положительная динамика страхования ответственности также будет небольшой, примерно 5-6%. На 2017 год ситуация на страховом рынке значительно стабилизировалась, по сравнению с предыдущими годами [32].

За 2015-2016 год стразовой рынок РФ покинуло больше 70 компаний, а за последний квартал 2017 года всего 20. Тем не менее, увеличивается концентрация страхового рынка. На 20крупных страховщиков, занимающих первое место в рейтинге, приходится около 80% совокупных премий и около 70% активов. Полугодовой рост страхового рынка характеризуется увеличением на 9,5%, а объем взносов составил 644 миллиардов руб. При этом рентабельность капитала в банковском секторе оказалась ниже, чем рентабельность капитала страховщиков (банковская сфера 14%, страховая 24%). Однако многие участники считают, что страховой рынок по-прежнему находится в кризисе.

Самым проблемным элементом в настоящее время определён ОСАГО. На основе данных, представленных Российском союзом автостраховщиков, в период с января по май 2018 года убыточность в данной сфере составила около 108%. Данная ситуация отражается на участниках рынка и выражается в том, что они не могу направлять свои денежные средства на развитие рынка, в том числе цифровизацию. В страховании на данный момент нет ни одной сферы, которая была бы создана самим страховым рынком, кроме инвестиционного страхования жизни. Центральный Банк РФ также отмечает страхование жизни как основной источник роста отечественного страхового рынка. Однако увеличение страхования жизни вызывает у специалистов подозрения, так как увеличение проходит слишком большими темпами. Так, во втором квартале прошлого года темп прироста страховых премий составил 71%. Стоит отметить, что вопрос мошенничества приобрел особую актуальность в 2018 году. Центральный Банк РФ намерен разработать и представить новую систему мер по защите финансовой сферы от мошенничества в разрезе банковского рынка, страхового рынка, рынка ценных бумаг и т.д. на страховом рынке лидером в мошенничестве также стало ОСАГО – 30%.

По статистике данных, представленных службой по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, наибольшее число жалом направляется именно в адрес ОСАГО, примерно 87% от общего числа. Из них наибольший вес составляют жалобы на коэффициент бонус-малус – 45%, а 24% на е-ОСАГО. Кроме того, 57 жалоб поступило по натуральному возмещению в период с августа по октябрь 2017 года. Также стало известно, что выплаты по ОСАГО в первом полугодии выросли почти в шесть раз. Что касается анализа страхового рынка РФ на 2018 год, то ЦБ РФ провел анализ показателей рентабельности и убыточности с разбивкой страховых компаний на группы, а также проверил качество систем риск-менеджмента основных участников страхового рынка. Рост взносов и благоприятная конъюнктура рынка способствуют максимизации рентабельности в группе специализированных страховщиков – почти 69%.

Также высокой рентабельностью характеризуется группа нерозничных компаний с преобладанием премий, которые получены от юридических лиц, а также у группы страховщиков, которые ориентированы на прямые продажи. Самый большой процент убыточности наблюдается у группы розничных страховщиков, в которую входят компании, получающие взносы от физических лиц. Коэффициент убыточности таких компаний составил 105%. Особо негативное влияние по финансовые результаты данной группы оказывает убыточность отдельных участников страхового рынка, в портфеле которых наблюдается преобладание ОСАГО.

Также высокая убыточность наблюдается у компаний, которые проводят операции через посредников. Коэффициент их убыточности составил 102%. Объясняется это тем, что стоимость договоров в таких компаниях намного, чем в тех, которые осуществляют продажи сами, из-за комиссионного награждения. Данный факт отражается на коэффициенте расходов, который играет большую роль при расчете убыточности. Если говорить о рисках, то, по мнению международных специалистов, на глобальном уровне наиболее значимыми являются такие риски природного характера, такие, как изменение климата, старение населения, увеличение природных катаклизмов и прочее, а также риски, связанные с ростом терроризма, возникновением дифференциации общества, сбоем информационных систем и т.д.

Отличительной особенностью России от остальных стран с развивающейся экономикой является тот факт, что большинство рисков не страхуются. Большая доля страхования наблюдается лишь в аграрном секторе народного хозяйства и в транспортной сфере за счет ОСАГО. Исходя из сложившейся ситуации, вытекает необходимость создания национальной системы управления рисками и расширения и укрепления страховой сферы, которая сама по себе на данном этапе своего развития подвержена многочисленным рискам. Для создания такой системы необходимо наличие информации о всех видах рисков, об их статистических показателях, а также проведения анализа мер, которые принимаются для устранения рисков.

На 2018 год первые позиции в риск-профиле страховой отрасли, кроме рисков сегмента ОСАГО, по прогнозам должны занять риски, связанные с отсутствием глобальной цели развития, а также риски, связанные с агрессивным ростом инвестиционного страхования жизни. Помимо этого, специалисты выделяют риск огосударствления страховой отрасли, что объясняется увеличением числа страховых компаний, учрежденных государственным банком. К числу основных проблем на 2018 год, характерных для страхового рынка России относят [32]:

1. Региональное несоответствие страхового рынка и недостаточную развитость его инфраструктуры.

2. Убежденность граждан в том, что страхование не может быть стратегически важным звеном в экономике государства, что влечет за собой потерю страховыми услугами своей привлекательности, за счет чего они становятся невыгодными.

3. Отсутствие инвестиционных инструментов.

4. Развитие долгосрочного страхования жизни. Однако у данных проблем есть решения, а, следовательно, можно обозначить перспективы развития страхового рынка России, которые, стоит отметить, очень сильно зависят от экономической конъюнктуры на данный момент, от уровня благосостояния населения и от уровня страховой культуры населения.

На 2018 год динамика страхового рынка попадет под влияние умеренно-позитивных тенденций. Если не брать в расчет рынок страхования жизни, то страховой рынок РФ в целом увеличится почти на 10%. Восстановление темпов роста ВВП и снижение банковских ставок будет способствовать увеличению темпов прироста взносов. Помимо этого, дополнительным источников роста рынка страхования могут стать изменения в тарификации по ОСАГО. С учётом страхования жизни на российском страховом рынке будет наблюдаться тенденция роста от 12% до 14%. В стоимостном виде это составит примерно 1,3 трлн. руб. Основным драйвером роста по-прежнему останется страхование жизни, по которому темпы прироста взносов составят около 30%, что для рынка страхования обеспечит 40% абсолютного прироста. Страхование жизни станет самым крупным видом страхования, объем по которому будет насчитывать примерно 270 млрд. рублей.

2.2. Роль страхования в развитии российской экономики

Одной из важнейших функций страхования выступает инвестиционная. Она проявляется в двух смежных аспектах. С одной стороны страховая компания стремится получить доход от имеющихся в её распоряжении финансовых ресурсов. С другой стороны компания трансформирует свои ресурсы в прямые внутренние инвестиции, которые дают эффект уже на экономике страны. Так регулятор страхового рынка России – Центральный Банк устанавливает определённую структуру и качество финансовых инструментов, в которые могут инвестировать страховые компании.

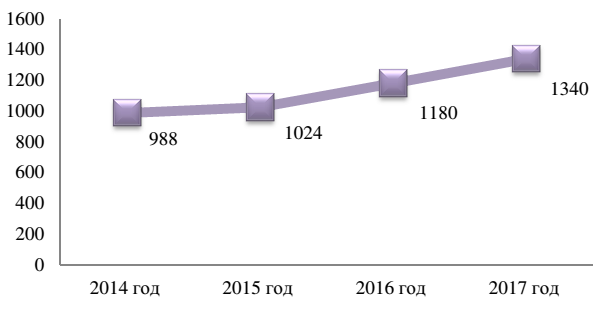

Одним из драйверов роста экономики России на сегодняшний день является рынок страхования [28].

Во-первых, рост страхового рынка свидетельствует о том, что субъекты экономики стремятся снизить риски финансовых потерь от неблагоприятных событий. В частности страхование рисков ущерба от катастроф может снизить непредвиденную нагрузку на государственный бюджет страны, а значит и снизит риск нарушения бюджетного плана. В данном случае страхование выступает фактором снижения расходов и дефицита государственного бюджета. В частности, страхование для оперативного возмещения ущерба от непредвиденных и чрезвычайных событий позволит избежать остановки производства, а, значит, весь потребительский спрос будет удовлетворен в полном объеме, что в свою очередь не поспособствует положительной динамике уровня инфляции. Таким образом, страховой рынок страны может обеспечить сбалансированность, непрерывность и бесперебойность процесса производства в различных отраслях экономики.

Во-вторых, страхование может способствовать оптимизации макроэкономических пропорций общественного воспроизводства. В частности, в ряде зарубежных стран очень широко распространена деловая практика, при которой бизнес, рассчитывающий на заключение успешных и крупных сделок должен комплексно страховать все свои риски. В данном случае. То есть, с одной стороны превентивные меры способствуют деловой активности, поскольку уверенность контрагентов повышается. С другой стороны на страховом рынке появляются новые финансовые ресурсы. В России данная ситуация отчасти решена введением обязательного страхования для бизнеса. Что касается добровольного страхования предпринимательских рисков, то это направление значительно отстает. Страховые компании способны повлиять на снижение риска на производстве, более частой замены оборудования, отказа предпринимателей от опасных видов деятельности, посредством введения повышающих коэффициентов при исчислении страховой премии.

Таким образом, страхование способствует повышению безопасности производственной деятельности, охране труда, охране окружающей среды и защите интересов потребителей.

В-третьих, страховой рынок обладает значительным объёмом финансовых ресурсов, которые с точки зрения экономики страны являются инвестициями. Свободные финансовые ресурсы страховые компании направляют в активы, которые с одной стороны приносят им дополнительный доход, с другой стороны увеличивают деловую активность субъектов экономики – реципиентов этих финансовых ресурсов.

Страховой рынок в Российской Федерации уступает развитым странам, но в связи с тем, что поменялись целевые ориентиры и идеология страховых компаний, наблюдается значительный рост в развитии данного сегмента. В нынешнем году изменение динамики развития рынка страховых услуг будет находиться под воздействием умеренно-позитивных тенденций. То есть, без учета рынка страхования жизни, страховой рынок в России в 2018 году возрастет на 8-9%. Положительное воздействие на темпы прироста взносов будет наблюдаться со стороны снижения банковских ставок, восстановления темпов роста ВВП, а также продвижение коробочных продуктов.

Темпы прироста премий по оказанию страховых услуг в случае несчастных случаев и болезней, деятельности по страхованию имущества граждан и по ДМС будут компенсировать застой в области ОСАГО и страхования прочего имущества физических и юридических лиц. Дополнительные источники положительного развития рынка страховых услуг в структуре тарификации ОСАГО. По мнению экспертов, российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн. рублей. Страхование жизни обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. В то же время, мы не ожидаем сохранения темпов прироста в сегменте на текущем уровне в долгосрочной перспективе и прогнозируем их постепенное затухание, но на краткосрочном горизонте снижение ставок по банковским депозитам будет способствовать росту инвестиционного страхования жизни опережающими рынок темпами. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год. Таким образом, в условиях макроэкономической стагнации, близкой к спаду, российский страховой рынок год предпринимает меры для сохранения рентабельности. Большинство игроков рынка взяли паузу в ожидании дальнейшего развития событий.

Рисунок 2. Динамики страховых взносов.

Лидеры страховой отрасли стараются сохранить свои долгосрочные стратегии развития и оптимизировать бизнес-процессы, повышая рентабельность сокращением штата и зарплат. Менее крупным игрокам тоже приходится «затягивать пояса», что может иметь для них серьезные негативные последствия. При обсуждении проблем развития страхования жизни преобладающей была мысль о том, что в настоящее время в стране это страхование в классическом понимании практически не проводится. Условиями для правильного развития этого рынка, как уже писалось выше, являются стабильность экономико-социальной и политической ситуации в стране, доверие населения к страховым компаниям, предоставление выгодных условий и правильных договоров. К числу важных задач развития страхования в России можно отнести повышение прибыли страховых компаний, которые увеличат уставной капитал, увеличение выгод для инвестиций российских страховых компаний, улучшение качества страховых услуг, повышение страховой культуры населения. Приоритетным является совершенствование основ страхового рынка, развития разнообразных форм личного страхования, а также укрепления классических видов страхований. Так же требуется создание единой образовательной системы, для получения базовых знаний, навыков, для повышения квалификации работников. Так как, нам прогнозируют увеличения дохода населения, то вероятнее всего, развитие придётся на личное страхование, а именно страхование пенсии и жизни. Возможная стабильность поможет заинтересовать разных зарубежных инвесторов для их причастности в нашем страховом рынке. Размер участия иностранного капитала в уставных капиталах российских страховых организаций будет постоянно увеличиваться. На данный момент на территории России насчитывается около 70 иностранных страховых компаний. Самые известные: «Метлайф Алико», «Альянс Росно», «Сожекап страхование жизни», «СИВ лайф», «Дженерали ППФ» и другие. Ведущее место среди их занимает «АЛИКО Метлайф» – российская дочерняя страховая компания транснациональной страховой корпорации «Метлайф», зарегистрированной в штате Нью-Йорк, США [28].

Стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования; активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций; создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов. Развитие и поддержка негосударственных добровольных форм страхования позволит, во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Таким образом, возникает проблема, отсутствия зависимости уровня зависимости выплачиваемых пособий от размеров отчислений. В последующие года будет предвидеться концепция, созданная для сосредоточения капитала, улучшение субъектов страхования. Совокупный уставный капитал к 2017 году составил – 550-650 млрд. рублей, к 2020 году данный показатель превысит 1000 млрд. рублей. Страховые премии, приходящиеся на душу населения, увеличились 2016 году, затраты населения на страхование составили – 9000-10000 рублей, в 2020 году -13 000-15 000 рублей.

В 2017 году объем совокупных страховых премий составил 1 400-1 600 млрд. рублей, выплат – 800 - 900 млрд. рублей, а к 2020 году объем совокупных страховых премий превысит 2 000 млрд. рублей, выплат 1 200 млрд. рублей. И при этом, нам обещают расширения ассортимента страховых услуг. После 2016 года появляется тенденция увеличения доли добровольного страхования в общем объеме страховых премий и к 2020 году она достигнет 65-70% [11, с. 129].

Таким образом, вы видим, что страхование в настоящее время не радует его участников, так как проблемы в страховании всё ещё существуют. Но все эти проблемы решаемы. В экономически развитых странах безопасной ситуацией на рынке страхования считается ситуация, при которой на рынке функционирует более десяти конкурирующих организаций, при этом доля предоставляемых услуг по страхованию наиболее конкурентоспособной фирмы-лидера не должна превышать 30% на рынке данного региона.

Российский рынок страхования в целом на сегодня набирает обороты. Увеличение значения показателя прироста обосновано повышением тарифов на ОСАГО, продвижением инвестиционных продуктов страхования жизни, оживлением в сегменте страхования от несчастных случаев и болезней, а также восстановлением рынка страхования юридических лиц. Однако автокаско имеет тенденцию снижения в потреблении. Результаты прироста по каждому виду страхования представлены на табл. 4. Таблица 4 - Прирост взносов по отдельным видам страхования за 2017г

|

Вид страхования |

Прирост, млрд. рублей |

Прирост, % |

|

Страхование жизни |

86,0 |

54,8 |

|

Страхование от несчастных случаев и болезней |

27,1 |

17,3 |

|

ОСАГО |

15,7 |

10,0 |

|

ДМС |

8,9 |

5,7 |

|

Страхование имущества граждан |

7,5 |

4,8 |

|

Страхование имущества юридических лиц |

7,5 |

4,8 |

|

Страхование финансовых рисков |

6,8 |

4,3 |

|

Иные виды страхования |

0,7 |

0,5 |

|

Страхование автокаско |

-16,6 |

-10,6 |

|

Итого |

156,8 |

100 |

Из таблицы 4 видно, что наибольшая часть прироста, а именно 86 млрд. рублей, в секторе страхования жизни. Второе место по приросту с показателем 27,1 млрд. рублей принадлежит страхованию от несчастных случаев и болезней. В сфере страхования автокаско было потеряно около 16,6 млрд. рублей в 2017 году.

По базовому прогнозу рейтингового агентства «Эксперт РА» в 2018 году ожидается рост российского рынка страхования на 13-14%, общий объем которого станет составлять примерно 1,33-1,35 трлн. рублей. Благоприятно на темпы прироста повлияют снижение банковских ставок, увеличение ВВП и продвижение коробочных продуктов. Также возможные изменения в системе тарифов по ОСАГО могут оказать благоприятное воздействие на рост страхового рынка в 2018 году [11, с. 131].

По данным Банка России за 2017 год отношение собранных страховых премий к ВВП составило 1,4%, по страхованию жизни – 0,33% продемонстрировав за скользящий год рост на 0,05 и 0,11 п.п. соответственно. В целом, за 2017 год это отношение составило 1,38% (по расчётам автора), на протяжении последних лет оно не превышает 1,5%. Несмотря на то, что в рамках Стратегии развития финансового рынка России до 2020 года было выбрано целевое значение отношения страховых премий к ВВП на уровне 4% уже сейчас ясно, что достичь этого показателя в установленные сроки не представляется возможным. Отношение премий к ВВП характеризует среднесрочный потенциал национального страхового рынка. Если сравнить существующий в России уровень отношения (1,38%) со средним значением по ЕС (8,1%), то становится ясно, что российский страховой рынок значительно отстает от страховых рынков развитых стран, его функционирование практически не оказывает влияния на мировую экономику. Анализ показателя «страховые премии на душу населения» показывает положительную динамику, плотность страхования за 2017 год выросла на 7,5% (c 8,1 тыс. рублей до 8,7 тыс. рублей). Несмотря на то, что за последние 15 лет значение этого показателя выросло на 81%, Россия значительно отстает по нему от других стран (приблизительно в два раза по сравнению со средними значениями по миру). Плотность страхования в России сопоставима с такими странами, как Венесуэла, Бразилия и Ботсвана. Количество субъектов страхового дела (далее - ССД) за III квартал 2017 г. сократилось на 7 единиц, в результате чего на страховом рынке осталось 319 ССД. По данным за февраль 2018 года их стало еще меньше, 298. Сокращение количества страховых компаний на рынке не затронуло крупных участников, поэтому концентрация отрасли по взносам выросла незначительно – всего на 0,7% (доля топ-10 страховщиков по итогам 2017 года составила 65,8%). Рассмотрим динамику премий и выплат. В 2017 году по сравнению с 2016 годом страховые премии увеличились на 8,3%. В то же время страховые выплаты увеличились совсем незначительно – на 0,7%.

Рисунок 3. Динамика основных показателей деятельности страховщиков в 2016- 2017 гг.

Такие показатели позволяют страховому бизнесу сохранять относительно высокую рентабельность, несмотря на проблемы в отдельных видах страхования и тенденцию снижения темпов прироста премий, которая наметилась в III квартале 2017 года. В целом количество договоров страхования, действовавших на конец отчетного периода, увеличилось за год на 11% (c 115,9 до 128,8 миллионов). Количество договоров страхования жизни увеличилось на 70,8%, однако оно по прежнему невелико (1,5% от общего количества договоров за год). Динамика основных показателей деятельности в страховании жизни положительная. В 2017 году премии выросли на 53,7%, а выплаты на 21,7% (Рис. 4).

Рисунок 4. Динамика основных показателей деятельности по страхованию жизни в 2016-2017 гг.

На основании приведенных данных можно сделать вывод о том, что рынок продолжает показывать положительную динамику лишь за счет страхования жизни: без учета этого сегмента сокращение страховых премий в III квартале 2017 г. составило бы 4,4% относительно аналогичного периода предыдущего года. Страхование жизни укрепилось на первом месте по величине взносов с долей рынка в размере 28,3% (+8,5 п.п. за год). Драйвером рынка страхования жизни по-прежнему остаются продукты с инвестиционной составляющей, реализуемые через кредитные организации. Комиссионные доходы, получаемые банками, повышают мотивацию таких продаж. Одновременно росту способствует интерес населения к инвестиционному страхованию жизни как альтернативе депозитам со снижающейся доходностью, а также увеличение объемов кредитования физических лиц.

Доля ОСАГО, напротив, снизилась до 17,7% (-2,4 п.п) вследствие сокращения премий на 5,5% за III квартал 2017 г. по сравнению с аналогичным периодом прошлого года. В КАСКО, занимающем третье место на страховом рынке по взносам (доля рынка – 12,7%), сокращение взносов продолжается (-5,2%). В 2017 году доля обязательного страхования в общем объеме премий остается незначительной - 19,5%. Доля в страховых выплатах составила 15,1%. Данное соотношение между обязательным и добровольным страхованием говорит о диверсификации российского страхового рынка. Страховая сумма по договорам страхования, заключенным в отчетном периоде, за 2017 год составила 40 223,38 трлн. рублей. Это на 2% меньше, чем в предыдущем году, однако этот объем обязательств очень высок для нашего страхового рынка.

В 2017 году на российском страховом рынке отмечается снижение прибыли и рост собственных средств страховых организаций. Это привело к уменьшению рентабельности капитала страховых организаций до 16,6%. Снижению прибыли, в том числе способствовали рост убыточности и изменение порядка бухгалтерского учета. По прогнозу Эксперт РА, страховой рынок в 2018 году с учетом страхования жизни вырастет на 9–10%, а его объем преодолеет отметку 1,4 трлн. рублей [32]. В то же время агентством отмечаются риски, связанные с агрессивными продажами инвестиционного страхования жизни через банки, реализация которых может нанести значительный репутационный ущерб сегменту страхования жизни и существенно изменить динамику развития рынка. Если рассматривать страховой рынок без учета страхования жизни, то можно говорить о его стагнации. По оценке экспертов, рост этого рынка в 2018 году составит 2-3%, его объем не превысит 1 трлн. рублей (рис. 5).

Рисунок 5. Прогноз динамики страхового рынка без учета страхования жизни в 2018 году

Таким образом, помимо страхования жизни, у российского страхового рынка отсутствуют какие-либо значимые драйверы развития. Проведенный анализ состояния российского страхового рынка показал, что нужно обновить повестку дня в отрасли, и эта повестка должна не столько рефлексировать над внутренними проблемами страхования, сколько над решением задач всей страны. Только совместные усилия государства, Банка России, страхового бизнеса и потребителей страховых услуг смогут разрешить накопившиеся проблемы и повысить эффективность регулирования российского страхового рынка

2.3. Перспективы развития рынка страховых услуг в России

В России наблюдается медленное развитие страхового рынка по сравнению с опытом других развитых стран. В первую очередь это обусловлено негативным отношением населения к страхованию. Такое отношение формируется из-за отсутствия развитой страховой инфраструктуры, низкой экономической образованности населения и малой распространенности информации о страховом рынке.

Другой причиной медленного развития страхового рынка является неразвитое законодательство в этой области. К основным тенденциям развития страхового рынка в России следует отнести объединение страховых и банковских услуг, объединение российских и зарубежных страховых компаний, распространение страховых услуг с помощью сети Интернет. Популярность сферы страхования, безусловно, набирает обороты на мировом рынке, но в России страховой рынок еще не достиг высокого уровня развития. Однако со временем эта сфера может стать одной из самых прибыльных в экономике России.

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики.

Распоряжением Правительства РФ от 25.09.2002 N 1361-р была утверждена Концепция развития страхования в Российской Федерации, в которой представлена оценка состоянию страхового дела, определены основные цели, задачи и направления развития страхования в Российской Федерации. Следует отметить, что один из блоков концепции посвящен совершенствованию страхового законодательства в нашем государстве.

Впоследствии, поручением Правительства Российской Федерации от 18 ноября 2008 г. ВП-П13-6891 была одобрена Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу, основные итоги реализации которой подведены в новой стратегии – Стратегии развития страхового рынка в Российской Федерации до 2020 года (утвержденной распоряжением Правительства Российской Федерации от 22 июля 2013 года №1293-р). Так, в частности, была улучшена страховая защита участников, которые возникают в сфере пассажирских перевозок, производится реформирование системы обязательного медицинского страхования, улучшены меры государственных поддержки в сфере сельскохозяйственного страхования, увеличены требования к страховщикам, введено обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте, совершенствование условий осуществления обязательного страхования гражданской ответственности владельцев транспортных средств, совершенствуется правовое регулирование деятельности страховых актуариев.

Статьи закона также посвящены обязательному актуарному оцениванию, требованиям к актуариям и ответственным актуариям, обеспечению имущественной ответственности при осуществлении актуарной деятельности.

Для того чтобы российский страховой рынок успешно развивался, необходима, с одной стороны, поддержка государства и совершенствование законодательной базы, а с другой стороны – эффективная деятельность страховых компаний в виде применения новых видов страхования, исследования рынка страхования, повышения уровня обслуживания страхователей.

Говоря о перспективах развития российского страхового рынка, разработана и принята Стратегия развития страховой деятельности в Российской федерации до 2020 года.

Основными ее направлениями являются [21, с. 149]:

– совершенствование регулирования обязательного страхования;

– стимулирование развития добровольного страхования;

– развитие инфраструктуры страхового рынка;

– защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования.

Однако в сложившейся ситуации на финансовом рынке РФ, и в частности в сфере страхования, в условиях ухода с рынка ряда страховых компаний, низкой рентабельности их деятельности и непривлекательности в плане вложения инвестиционных ресурсов и наличия ряда других кризисных явлений стратегии развития даже на 3 года разработать не представляется возможным.

Дальнейшее успешное развитие страхового бизнеса во многом будет зависеть от организации финансовой деятельности самих страховщиков и качества оказываемых ими услуг. Особое внимание должно быть уделено развитию дистанционного обслуживания клиентов посредством продажи электронных полисов; снижению пагубного влияния проблемы страхового мошенничества; развитию сегмента добровольного страхования ответственности автовладельцев и другим направлениям деятельности страховых компаний.

Цель Стратегии развития страховой деятельности в Российской Федерации на период до 2020 года заключается в комплексном содействии развитию страховой отрасли, а также превращению её в стратегически значимый сектор российской экономики. Для достижения поставленной цели необходимо решить задачи, связанные с созданием условий, способствующих развитию, прежде всего, добровольных видов страхования и взаимного страхования; формированием добросовестной конкуренции и новых подходов в страховой деятельности, направленных на повышение качества предоставляемых страховым услуг и значимости страховой защиты, увеличение эффективности страховой деятельности, а также удовлетворение массовой потребности в страховых услугах. При этом отмечается важность сокращения количества причин для споров между страховщиками и потребителями страховых услуг и необходимость создания эффективных механизмов досудебного урегулирования споров (путем возможного создания института страхового омбудсмена). Среди условий, способствующих достижению поставленной цели и решению задач, отмечаются такие как увеличение уровня социально-экономического развития страны, эффективное нормативно-правовое регулирование страховой деятельности, повышение социальной ответственности бизнеса, а также совершенствование государственного страхового надзора, судебной системы и системы исполнения судебных решений, становление международного финансового центра в Российской Федерации.

Стратегии развития страховой деятельности в Российской Федерации до 2020 года планируется увеличение объема совокупной страховой премии, её доли в ВВП и на душу населения, доли страхования жизни и добровольных видов в совокупном объёме премий, а также снижение доли обязательных видов страхования. В намеченном плане мероприятий обозначены следующие: совершенствование регулирования обязательного и стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развития инфраструктуры рынка страхования, защита прав потребителей услуг страхования, а также увеличение страховой культуры, повышение популярности страхования.

Следует также отметить, что вопросы страхования находят отражения и в Посланиях Президента Федеральному Собранию. Наиболее оптимальным решением существующих проблем является принятие Страхового Кодекса Российской Федерации, представляющего собой единый нормативно-правовой акт, всесторонне регулирующий страховые отношения.

Формирование российского страхового рынка испытывает те же сложности, что в современное время присутствовали (да и в настоящее время присутствуют) на рынках экономически развитых стран. Например, существует проблема мошенничества в страховании, причем как со стороны страхователей, так и со стороны страховщиков. Со стороны страхователей это выражается в основном в предоставлении фиктивных документов, искажающих информацию о характере страхового случая и предпринимательского риска, а, следовательно, недостоверных данных о размере причиненного ущерба. Со стороны страховщиков мошенничество обычно проявляется в виде опубликования недобросовестной информации, обмане клиентов, выдаче страхователям недействующих страховых полисов. В перспективе необходимо обеспечить оптимальное сочетание обязательного и добровольного страхования при преимущественном развитии добровольного страхования.

Также требует дальнейшего совершенствования правовые механизмы мониторинга финансового состояния страховых организаций, их финансового оздоровления, реструктуризации, процедуры банкротства. В страховой отрасли нельзя ослаблять государственное регулирование в среднесрочной перспективе по важнейшим аспектам страхования.

ЗАКЛЮЧЕНИЕ

Страховой рынок – комплекс общественно-экономических отношений по поводу купли-продажи страховой услуги (специфического товара), в процессе которых реализуется страховой интерес граждан и юридических лиц. Страховой рынок представляет собой общественно-экономическое пространство, в котором функционируют субъекты страховых отношений (подразумевается независимость субъектов рыночных отношений, их партнерство, основанное на равенстве, касающееся купли-продажи страховой услуги, сформированную систему горизонтальных и вертикальных связей, конкуренцию). Реформирование рыночной экономики России привели к конкретным изменениям места и роли страхования в системе мер, которые является главенствующими в обеспечении безопасности хозяйствующих субъектов, российского государства и его населения.

Формирование российского страхового рынка является одной из значимых задач экономического реформирования страны. Решение способно во многом гарантировать непрерывность социального воспроизводства. Методы влияния на страховой рынок Россией до сих пор окончательно не сформировались. Нестабильность этой системы вызвана не только внутренними факторами его формирования, однако является также результатом его внешних процессов, которые происходят в реформирующейся экономике страны. Актуальность определяется, прежде всего, тем, что наблюдается незавершенность разработки теоретической основы страхования, а также, что немало важно выявление особенностей в России. Важно обратить внимание на специфический характер внешней среды развития российского рынка страховых услуг. Общественная потребность в этом виде услуг значительна, но организационно она лишь начинает формироваться. Очевидно, это и является одной из причин нестабильности и шаткости политики России в области страхования.

Проблемы развития страхового рынка России в настоящее время привлекают большое внимание. Анализируется движение сбора страховой премии, содержательность страхового рынка, процессы сбора и централизации страхового капитала, интеграция современной рыночной экономики. Также, одновременно с уже существующими появляются и новые процессы, которые предполагают иные методы анализа и обобщения. На современном этапе страховой рынок в России развивается стабильно и интенсивно, хотя и в не такой мере как в зарубежных странах.

Выделяются следующие проблемы:

1. Низкая экономическая стабильность;

2. Недостаточный уровень профессионализма и страхового образования;

3. Отсутствие внутрисистемной целостности;

4. Страховые услуги российского рынка обладает недостаточно высоким уровнем суверенитета.

Присутствуют и внешне государственные проблемы:

1. Финансовые (недостаточная государственная поддержка, кризисы, отсутствие у страхователей достаточных финансовых средств);

2. Юридические (страховая деятельность не подкреплена достаточным уровнем законодательства);

3. Политическая (смена политических партий, нестабильность).

Обратив внимание на динамику и развитие российского страхового рынка, можно его охарактеризовать как перспективным и динамично развивающимся. Естественным явлением является отрицательное влияние на рынок экономических кризисов и политической нестабильности. На современном этапе развития вопросы страхового рынка, проблемы являются приоритетным для государства, поскольку страхование является необходимостью на сегодняшний день. Мы живем в нестабильное время и страхование являться необходимой защитой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (с изменениями на 30 ноября 2011 года) (редакция, действующая с 1 января 2012 года) \\ www.docs.kodeks.ru/document/

- Федеральный Закон Российской Федерации от 29.11.2010 № 326-ФЗ (ред. от 01.12.2014) «Об обязательном медицинском страховании в Российской Федерации» //СПС «КонсультантПлюс».

- Современное состояние российского финансового рынка / Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016–2018 годов (Проект от 02.12.2015) // ЦБ РФ – 2015. – 88 с. – Режим доступа: http://www.cbr.ru/finmarkets/files/ development/opr_1618.pdf

- Алиев Б. Х., Махдиева Ю. М. Основы страхования: учебник. Изд-во: Юнити-Дана, 2014. – 240 с.

- Архипов, А. П. Страхование: учебник / А. П. Архипов. – М.: КНОРУС, 2012. – 288 с.

- Базанов, А. Н. Некоторые актуальные проблемы развития страхового рынка России / А. Н. Базанов // Страховое дело. – 2012. – № 9. – С. 19–23.

- Балабанов И.Т., Балабанов А.И. Страхование: Учебник для ВУЗов. - СПб.: ПИТЕР, 2013. - 250 с.

- Бермас Е.А., Яруллин Р.Р. Страхование в России: тенденции, проблемы и перспективы развития. // Вестник ОГУ. 2013. №8 С. 165-169

- Гребенщиков Э.С. Масштабы и риски незастрахованности // Финансы. 2014. №12. С.57.

- Ермасов С. В. Ермасова Н.Б. Страхование. – 3-е изд., перераб. и доп. – М.: Юрайт, 2012. – 703 с.

- Кириллова Н.В. Актуальные проблемы развития российского страхового рынка // Вестник Финансового университета, 2017. № 1. С. 129-138.

- Лайков, А. Ю. Российский страховой рынок в посткризисной перспективе [Электронный ресурс] / А. Ю. Лайков. – Режим доступа: www.insur-info.ru/analysis/699.

- Мещерякова В. М. Тенденции развития страхового рынка Российской Федерации. // Научные труды Северо-Западного института управления. 2016. Т. 3. № 1. С. 146-154.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2016. – №3. – С. 35–40.

- Орланюк-Малицкая, Л. А. Современные проблемы развития страхового рынка России / Л. А. Орланюк-Малицкая // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. М.: ИНФРА-М, 2017. - С. 151-163.

- Плесовских Ю. Г. Триада «страх – опасность – риск» и экономическая безопасность предпринимательства / Ю. Г. Плесовских, В. А. Останин, Ю. В. Рожков // Экономика и предпринимательство. 2012. № 2. - С. 181-186.

- Роик В.Д. Перспективы развития социального страхования // Вестник государственного социального страхования, – 2014.- № 1.- С.40 - 46

- Самойлова К.Н. Тенденции развития национального страхового рынка в контексте социально-экономических изменений // Экономика и предпринимательство. – 2015. – № 3. – С. 136–140.

- Сербиновский Б.Ю. Страховое дело: учеб. Пособие для вузов / Б.Ю. Сербиновский, В.Н. Гарькуша. – Ростов н/Д.: Феникс, 2013. – 384 с.

- Филина М. А. Основные проблемы и направления совершенствования страхового дела в Российской Федерации // Социально-экономические науки и гуманитарные исследования. 2015. № 8. С. 71-74.

- Филиппова И.А., Чапурина К.В. Проблемы социального страхования в России и возможные пути их решения // Современное общество, образование и наука. 2017. - С. 149-150.

- Финансы: учебник для бакалавров / под ред. П.Н. Шуляк. Изд-во.: Дашков и К, 2012. — 320 с.

- Цыганов А.А. Эффекты глобализации и интеграционные процессы на страховом рынке России // Страховое дело, 2015, № 7. – С. 45 - 51

- Чернин М.Б. Страхование жизни: продвижение некредитных продуктов через банковский капитал // Финансы. 2014. №12. - С.42 - 44.

- Шахова В.В. Страхование: учебник / под. ред. Ахвледиани Ю.Т. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 509 с.

- Фурман В.Н. Страхование: теоретические основы и стратегия развития: Монография / В.Н. Фурмана. - М.: КНЭУ, 2015. – 296 с.

- Сущность, функции страхования [Электронный ресурс] – Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie.html

- BusinesStart Анализ рынка страхования в России в 2011-2016 гг, прогноз на 2017-2020 гг. URL: http://businesstat.ru

- Итоги 2017 года на страховом рынке: удержались от падения. URL: http://raexpert.ru/researches/insurance/itogi_2016/

- Прогноз развития страхового рынка: сдержанный оптимизм. URL: http://raexpert.ru/researches/insurance/prognoz_2017/

- Обзор ключевых показателей деятельности страховщиков Банка России / URL: https://www.cbr.ru/Content/Document/File/35994/review_insure

- Эксперт РА. Прогноз развития страхового рынка в 2018 году / URL: https://raexpert.ru/researches/insurance/insurance_forecast_2018