Страхование и его государственное регулирование в России

Содержание:

Введение

Страхование является важным элементом функционирования финансовой системы государства, способного обеспечить непрерывность общественного воспроизводства, зависящую от негативных последствий, стихийных бедствий, аварий, природно-естественных и промышленных катастроф и других непредвиденных событий, которые обуславливают высокие риски потери имущества, а также гарантируют социальную защиту населения и стабилизируют процесс инвестирования в экономику.

Страхование берет на себя важную социальную функцию. Однако система страхования несовершенна, так как оставляет многих страхователей без защиты. Так, многие получатели страховых услуг сталкиваются с недобросовестным исполнением страховщиками своих обязанностей, а именно, навязывание дополнительных страховых полисов, занижение либо отказ в выплатах. С другой стороны, сами страховщики тоже находятся в уязвимом положении.

Актуальность курсовой работы, направленной на государственное регулирование страховщиков с момента создания до момента ухода с рынка, ликвидации, обусловлена интересом общества к различным видам страховых услуг и необходимостью совершенствования и систематизации страхового законодательства.

Цель работы: исследовать государственное регулирование в страховании.

Объектом исследования является общественные отношения, возникающие при страховании.

Предмет исследования: государственное регулирование страхования в России.

Для достижения этой цели были поставлены следующие основные задачи:

- рассмотреть теоретические аспекты страхования и регулирования страховой деятельности в России;

- определить государственное регулирование создания, реорганизации и ликвидации страховщика в РФ;

- проанализировать рынок страхования в России.

При написании курсовой работы были использованы следующие методы научного исследования: сравнительный, аналитический, изучение нормативно-правовой базы, публикаций и статей.

При постановке и решении поставленных задач использованы: учебная литература; статьи, опубликованные в сборниках научно-методических работ, в периодической печати; информационные ресурсы, статистические данные, размещенные в сети Интернет.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

1. Теоретические аспекты страхования и регулирования страховой деятельности в России

1.1. Понятие и сущность страхования, участники страховых отношений

В современном обществе, с развитием рыночной экономики, страхование играет важную и многостороннюю роль. В основу страхования заложены перераспределительные процессы по объединению экономических рисков с последующими вариантами их возвращения. При наступлении неблагоприятного события возникает необходимость обезопасить себя, что создает потребность в страховании, а возможность покрытия ущерба у лица, стремящегося к страховой защите, провоцирует страховой интерес. В связи с этим возникает потребность в услугах страхования, которые страховая организация способна оказать, преследуя свои интересы – получение дохода от страховой деятельности.

Главной причиной возникновения страховых интересов является рискованный характер общественного производства. Если существует вероятность наступления неблагоприятного события, то при таком условии экономический субъект осуществляет свою деятельность с убытком, а если потери значительные, то у субъекта наступает финансовая несостоятельность. В данной ситуации появляется необходимость в создании системы финансовых гарантий, которые смогут обеспечивать возмещение ущерба в случае аварий, пожаров, стихийных бедствий и других непредвиденных событий, способных повлиять на процессы производства с негативной стороны[24, c. 78].

Рассмотрим понятие «страхование».

Страхование, как экономическая категория, представляет собой систему экономических отношений, которые подразумевают под собой создание форм и методов формирования целевых фондов денежных средств, с использованием их на возмещение ущерба при различных рисковых событиях и на оказание помощи гражданам при наступлении непредвиденных жизненных событий. Страхование выступает, с одной стороны, видом деятельности, которая приносит доход, с другой - средством защиты бизнеса и благосостояния людей [18, c. 68].

Источниками прибыли страховой организации являются: доходы от страховой деятельности, от инвестиционных вложений, которые имеют статус временно свободных средств в объекты непроизводственной и производственной сфер деятельности, банковские депозиты и другие средства доходности.

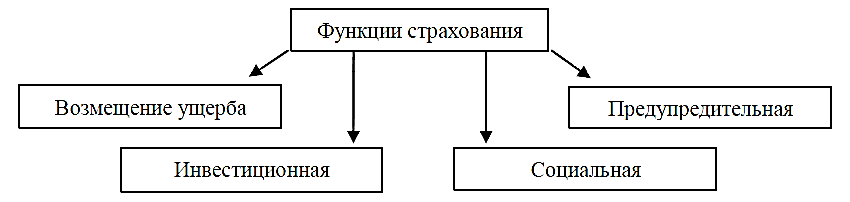

Страхование, как экономическая категория, выполняет определенные функции, которые отражены на рисунке 1 [13, c. 241].

Рис. 1. Функции страхования

Под функцией возмещения ущерба предполагается право возмещения ущерба только для юридических и физических лиц, являющихся участниками формирования фонда страхования. Страхование возмещает значительную часть убытков при наступлении неблагоприятного события, например, пожар, стихийное бедствие, техногенные катастрофы и другие события.

Страхование выполняет социальную функцию при решении общественных проблем. Данная функция проявляется в оказании помощи застрахованным лицам в случае получения инвалидности, утраты трудоспособности, смерти, заболеваниях и других несчастных случаев [20, c. 32].

Страховая компания финансирует расходы на лечение, на реабилитационный процесс, а в случае смерти выплачивает определенную сумму близким родственникам. В роли стабилизатора материального уровня застрахованных объектов выступают выплаты за утраченное либо поврежденное имущество. Также социальной функцией выполняются услуги по страхованию пенсий, медицинского обслуживания и накопление средств.

Под инвестиционной функцией в страховании понимается то, что страховые компании с помощью накопленных резервов принимают участие в развитии национальной экономики. Страховые компании, создаваемые коммерческими банками, специализирующиеся на привлечении средств в краткосрочной перспективе, отличаются тем, что имеют возможность пользоваться накопленными средствами в течение длительного периода (10 и более лет). Такая возможность предоставляется преимущественно для компаний, которые занимаются страхованием жизни.

Рассмотрим основных участников страховых отношений.

Страхователь – это физическое дееспособное лицо или юридическое лицо, заключившее страховой договор со страховщиком и выплачивающее ему определенную сумму (страховой взнос, премию) за передачу ответственности по несению определенного риска [15, c. 67].

Страховщик – юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления операций страхования, перестрахования, взаимного страхования и получившее лицензию на ведение страховой деятельности [3].

Участниками страхового процесса являются страховщики, страхователи, застрахованные лица. Застрахованные лица – это физические лица, в пользу которых заключен договор страхования, то есть получающие страховые компенсации (выплаты) при наступлении страхового случая. Такие участники страхового процесса имеют место в личном и обязательном социальном страховании, когда страхователь и застрахованный выступают в разных лицах.

Объектами страхования являются: трудоспособность, жизнь и здоровье физических лиц, имущество юридических и физических лиц, ответственность организаций и граждан, предпринимательские риски и другое. Вне зависимости от объекта, страхование связано с возмещением материального ущерба и потерь.

Важным элементом страхового рынка являются его субъекты. Кроме страховщиков, страхователей и застрахованных лиц, к ним относятся и страховые посредники. В качестве страховщиков выступают негосударственные страховые компании, государственные страховые компании, общества взаимного страхования и страховые пулы. Страховыми посредниками являются страховые агенты и брокеры, выступающие промежуточным звеном между страховщиком и страхователем. Их функционирование на страховом рынке позволяет расширить круг привлеченных к страховому процессу страхователей и повысить оперативность заключения договоров страхования. Страховыми агентами могут быть юридические и физические лица, которые занимаются продажей страховых полисов от имени и по поручению страховых компаний. Агенты заключают и возобновляют договоры страхования, оформляют документы, инкассируют страховые взносы и даже выплачивают в отдельных случаях страховое возмещение страхователям.

Периодическое поступление денежных средств и долгосрочность обязательств по заключенным договорам страхования дают возможность для страховых компаний накапливать финансовые средства в фондах специального назначения и стать постоянным источником финансирования для бизнеса и, следовательно, государства [25, c. 298].

Инвестиционная функция проявляется и в том, что страховщики имеют возможность предлагать программы защиты имущественных интересов инвесторов от будущих потерь [14, c. 864].

Также страховые компании могут выступать гарантом как повременного исполнения заключенных инвестором договоров по всевозможным направлениям, кроме этого они могут регулировать движение финансовых потоков, уменьшая при этом возможность негативного влияния природных явлений и чрезвычайных ситуаций.

Таким образом, страховые компании предоставляют возможность инвесторам осуществлять их деятельность с наименьшими рисками и в то же время сделать работу более востребованной и популярной, способствовать росту инвестиционных объемов во всех областях экономики.

Возможностью снижения финансовых потерь участников рынка от всевозможных чрезвычайных ситуаций характеризуется предупредительная функция. Данная функция реализуется по нескольким направлениям, а именно, имеет вероятность формирования резервов предупредительных мероприятий и предполагает требование страховых компаний от застрахованных лиц в обязательном порядке осуществлять некоторые мероприятия, которые направлены на снижение вероятности наступления неблагоприятных событий [24, c. 81].

Запасы от предупредительных мероприятий формируются в результате перечисления части средств от полученных премий страхования (взносов) в фонд специального назначения с целью накопления в будущем периоде. Проведение мероприятий такого рода значительно снижает риск наступления неблагоприятных событий, а также снижает вероятность финансовых потерь страховой компании на возмещение убытков по случаям страхования.

В результате развития рыночных отношений и экономической системы задачи и роль страхования значительно расширяются. Роль страхования представляется в качестве механизма регулирования воспроизводственных процессов. Страхование становится инструментом, непрерывно обеспечивающим стабильность поступательного движения производства общества, достижение результатов и защиту интересов бизнеса и благосостояния человечества.

Рассматривая категорию страхования, в качестве способа страховой защиты, необходимо выделить некоторые сущностные признаки [23, c. 472]:

- убытки от случайных неблагоприятных событий являются причиной, обуславливающей объективную необходимость страхования, а цель страхования заключается в компенсации по этим убыткам. Поэтому страхование в своей основе всегда имеет случайные неблагоприятные события, которые приносят убытки;

- между участниками страхования, с определенной раскладкой, осуществляется компенсация ущерба;

- выравнивание ущерба обеспечивается с помощью формирования за счет взносов участников фонда страхования и его использования на компенсацию ущерба. Поэтому путем перераспределения средств участников страхования осуществляется выравнивание возмещения ущерба.

Перераспределение средств происходит между границами страхового фонда, когда участник осуществляет взнос в фонд, а выплаты из него получают только те лица, у которых появилась потребность в данных средствах при наступлении неблагоприятного события [22, c. 156].

Таким образом, признаки страхования определяют основные моменты в отношениях субъектов при осуществлении страховой деятельности – это отношения по причине компенсации наносимого неблагоприятного ущерба путем его выравнивания между участниками страхования, при помощи формирования и использования целевого фонда [21, c. 24].

По мере развития рыночных отношений изменяется экономическая система государства, следовательно, и роль страхования, чтобы отвечать современным требованиям по стабильному развитию производства в обществе, также оставаясь востребованным средством защиты имущественных интересов граждан и бизнеса.

1.2. Законодательно-нормативное регулирование страховой деятельности в России

В Российской Федерации сложилась трехступенчатая система регулирования страхового рынка.

Первая ступень регулирования страховой деятельности в РФ – это Гражданский Кодекс Российской Федерации (глава 48 «Страхование»), некоторые законы и правовые акты, имеющие статус кодекса. Гражданско-правовые основы регулирования страховой деятельности в РФ играют значительно более важную роль в страховании, нежели в любой иной сфере бизнеса.

Вторая ступень регулирования страховой деятельности в РФ включает в себя специальные законы по страховому делу. Важнейшим в группе специальных законодательных актов является Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (изм. от 26.07.2017).

Третья ступень регулирования страховой деятельности в РФ содержит нормативные акты министерств и ведомств по страховому делу. В системе законодательства, регулирующего деятельность страховщиков, особое место занимает система подзаконных актов и ведомственных нормативных документов, принимаемых в пределах компетенции различными органами исполнительной власти, в том числе указания и рекомендации по различным вопросам страхования, принятые Банком России.

В 2013 г. полномочия по осуществлению страхового надзора, а также по регулированию страхового рынка были переданы Банку России.

Осуществление надзора включает в себя несколько элементов:

1) лицензирование страховой деятельности (деятельности страховых организаций, обществ взаимного страхования и страховых брокеров);

2) контроль за соблюдением страхового законодательства, как в связи с обязанностью поддерживать уровень финансовой устойчивости, так и в связи с обязанностью соблюдать права и законные интересы страхователей, выгодоприобретателей и иных заинтересованных лиц;

3) применение мер принуждения к субъектам страхового дела, принятие решений, направленных на минимизацию последствий их несостоятельности.

В соответствии со ст. 32 Закона об организации страхового дела лицензия выдается страховой организации на осуществление:

- добровольного страхования жизни;

- добровольного личного страхования, за исключением добровольного страхования жизни;

- добровольного имущественного страхования;

- видов страхования, осуществление которых предусмотрено федеральными законами о конкретном виде обязательного страхования;

- перестрахования в случае принятия по договору перестрахования обязательств по страховой выплате.

Закон об организации страхового дела (ст.32.3) устанавливает основания для отказа в выдаче лицензии субъекту страхового дела.

Основное направление надзора за осуществлением страховой деятельности – обеспечение финансовой устойчивости.

В соответствии со ст. 25 Закона об организации страхового дела гарантиями обеспечения финансовой устойчивости и платежеспособности страховщика являются: экономически обоснованные страховые тарифы; сформированные страховые резервы; средства страховых резервов, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию; собственные средства (капитал); перестрахование. В литературе делается также вывод, что основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также системы перестрахования [19].

Страховые тарифы, представляющие собой основу формирования оплаты страховых услуг, страховых премий, могут иметь значение для обеспечения финансовой устойчивости только в обязательных видах страхования, т.е. там, где они в меньшей степени зависят от субъекта страхового дела. В остальных случаях страховой тариф зависит от рентабельности страхового бизнеса конкретного субъекта страхового дела и его конкурентной позиции. Более существенное значение для обеспечения финансовой устойчивости страховщика представляет собой собственные средства (капитал) страховщиков.

Законом и нормативными актами Банка России установлены два норматива, ограничивающие риск, принимаемый страховщиком и зависящий от собственных средств.

В п. 11 Указания Банка России от 28.07.2015 № 3743- У «О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств» [17]определено соотношение величины заемных средств страховщика (привлеченные кредиты и займы, в том числе совершенные путем выдачи векселей, выпуска и продажи облигаций) к собственным средствам (капиталу) страховщика, которое не должно превышать 60%.

Указанием Банка России от 28 июля 2015 г. N 3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств [16] определен порядок расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств.

Банк России применительно к собственным средствам страховщиков устанавливает:

- перечень разрешенных для инвестирования активов;

- порядок инвестирования собственных средств (капитала);

- порядок расчета страховой организацией нормативного соотношения

- собственных средств (капитала) и принятых обязательств.

Наиболее существенную роль с точки зрения обеспечения финансовой устойчивости играют страховые резервы, которые представляют собой:

1) основанную на актуальной оценке величину страховых обязательств, выраженную в денежной сумме;

2) активы, в которые инвестированы страховые резервы.

Главный источник формирования страховых резервов – страховые премии, получаемые страховщиком. Однако на формирование страховых резервов могут быть направлены и иные доходы от деятельности страховщика и доходы от инвестирования средств страховых резервов. Данные денежные фонды носят целевой характер.

Правила формирования страховых резервов определены приказом Минфина РФ от 11 июня 2002 г. N 51н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни». Порядок размещения средств страховых резервов определяется Указанием Банка России от 16.11.2014 № 3444-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов». Данным указанием определяются не только виды активов, в которых могут быть замещены средства страховых резервов, но и предельная величина каждого вида актива в общей структуре активов.

Общий принцип инвестирования определен законом и гласит, что страховщик обязан инвестировать и иным образом размещать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности. Основное ограничение, связанное с инвестированием средств страховых резервов, состоит в том, что эти средства не могут быть инвестированы в векселя юридических лиц, физических лиц, за счет этих средств не могут выдаваться займы.

Закон об организации страхового дела предусматривает, что для некоторых видов страхования должен применяться дополнительный механизм обеспечения финансовой устойчивости.

Требования, предъявляемые к субъектам страхового дела, связанные с их финансовой устойчивостью, контролируются Банком России на основании отчетности, а также в ходе проведения проверок. При нарушении субъектами страхового дела требований по финансовой устойчивости к ним применяются меры, предусмотренные Законом об организации страхового дела; при нарушении правил составления, представления и публикации отчетности, представления недостоверной отчетности – санкции, предусмотренные Кодексом об административных правонарушениях (КоАП), если в отношении субъекта не применена такая мера воздействия как предписание.

Правильное формирование страховых резервов важно для страховых организаций.

Каждая страховая организация имеет свои особенности и в зависимости от этого ею применяются определенные стандарты международной финансовой отчетности (перечень действующих стандартов опубликован на сайте Министерства финансов Российской Федерации).

В соответствии с Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (изм. от 03.07.2016 N 262-ФЗ) российские страховые организации обязаны, начиная с отчетности за 2012 год, составлять, предоставлять собственникам и регулирующему органу исполнительной власти (Федеральной службе по финансовым рынкам), а также публиковать отчетность в соответствии с требованиями МСФО.

Федеральная служба по финансовым рынкам (ФСФР) выпустила Методические рекомендации по составлению страховыми организациями консолидированной финансовой отчетности в соответствии с Международными стандартами финансовой отчетности. Методические рекомендации не являются нормативным актом и носят рекомендательный характер.

В 2017 г. в России насчитывается 364 компании, имеющих лицензии на осуществление деятельности в области страхования [27], что на 12 компаний меньше, чем в 2016 г.

При этом только 98 российских страховых организации вошли в рейтинг надежности страховых компаний по версии национального рейтингового агентства «Эксперт РА» в 2016 году. Из них 68 имеют рейтинг категории «А++», «А+», «А» и 19 – категории «В++» и «В+» [26].

Методические рекомендации по составлению страховыми организациями отчетности по МСФО, разработанные Федеральной службой по финансовым рынкам [11], содержат все основные аспекты подготовки отчетности: рекомендуемые формы отчетности, порядок отражения в соответствии с МСФО активов и обязательств, доходов и расходов, методы расчета страховых резервов и оценки их достаточности, примеры анализа страховых рисков. Однако эти рекомендации вышли слишком поздно (21 марта, а срок сдачи отчетности в ФСФР – до 1 мая), чтобы страховые компании могли полноценно ими воспользоваться.

С переходом на МСФО можно определить реальную рентабельность страхового бизнеса за счет более полной реализации принципа соответствия по времени полученных доходов и расходов, более точных расчетов страховых резервов. Наличие в отчетности по МСФО анализа доходов и расходов по видам страхования и анализа рисков будет способствовать повышению эффективности стратегического управления страховыми компаниями.

2. Государственное регулирование создания,реорганизации и ликвидации страховщика в РФ

2.1. Государственное регулирование создания страховщика в РФ

Уставный капитал страховых организаций является одним из условий обеспечения финансовой устойчивости и платежеспособности. Законодательство РФ предъявляет к страховщикам особые требования в связи с тем, что их деятельность связана, помимо непосредственного заключения договоров страхования, с осуществлением выплат по таким договорам. Статья 25 закона «Об организации страхового дела» устанавливает не только минимальный размер уставного капитала, но и правила его оплаты.

Страховщики должны обладать полностью оплаченным уставным капиталом, который не должен быть ниже установленного минимального порога. Таким образом, ограничивается возможность уменьшения уставного капитала в процессе деятельности страховой организации. Более того, одной из мер установления стабильности страховщиков является запрет на использование заемных средств при оплате уставного капитала.

С 1 января 2017 года вступили в силу изменения, внесенные Федеральным законом «О внесении изменений в статью 25 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» и Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 30.12.2015 N 432-ФЗ, и теперь все страховщики подчиняются единым требованиям, согласно которым базовая ставка в размере 120 млн. руб. умножается на 1, 2 или 4 в зависимости от вида страхования (п. 3 ст. 25 Закона № 4015-1).

Отличительной особенностью создания страховщика является ограничение на участие иностранных субъектов. Так, дочерние предприятия иностранных инвесторов и страховые организации, имеющие долю иностранного капитала более 49 процентов / более 51 процента, не вправе осуществлять некоторые виды страхования, указанные в п. 3 ст. 6 закона «Об организации страхового дела».

Государственная регистрация страховщиков осуществляется по правилам, установленным Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ (изм. от 29.07.2017 N 226-ФЗ). Регистрирующий орган рассматривает заявление в течение трех рабочих дней, по истечении которых принимает решение о государственной регистрации юридического лица либо об отказе в проведении государственной регистрации. Отказ допускается при наличии одного из оснований, предусмотренного ст. 23 ФЗ № 129-ФЗ.

Решение о государственной регистрации является основанием для внесения сведении о вновь созданном юридическом лице в единый государственный реестр юридических лиц (ЕГРЮЛ). Не позднее одного рабочего дня, следующего за днем истечения установленного для государственной регистрации срока, регистрирующий орган выдает заявителю свидетельство о государственной регистрации.

Лицензирование является важным аспектом деятельности страховщиков в части определения их правоспособности. Право юридического лица осуществлять лицензируемую деятельность возникает не с момента регистрации (по общему правилу), а с момента получения специального разрешения (лицензии). Законодательство РФ относит страховую деятельность к разряду лицензируемой.

Регулирование лицензирования осуществляет ст. 32 закона «Об организации страхового дела в РФ», которая классифицирует выдаваемые лицензии в зависимости от категории страховщика. Лицензирование деятельности страховщиков происходит на основании документов, предоставление которых необходимо в соответствии с пунктами 3-8 ст. 32. Срок, в течение которого орган страхового надзора должен принять решение о выдаче лицензии (или об отказе в выдаче лицензии), составляет тридцать дней. Решение об отказе в выдаче лицензии принимается при установлении обстоятельств, при которых уполномоченный государственный орган не вправе выдавать лицензии.

2.2. Государственное регулирование реорганизации и ликвидации страховщика в РФ

Реорганизация, как и ликвидация, является одним из возможных способов прекращения деятельности любого юридического лица. ГК РФ в ст. 57 определяет несколько возможных форм реорганизации юридического лица: слияние, присоединение, разделение, выделение, преобразование.

Слияние страховых организаций характеризуется переходом всехимущественных прав и обязанностей к новообразованной организации. Действовавшая на момент реорганизации лицензия, в соответствии со ст. 32.5 закона «Об организации страхового дела», прекращает свое действие. Поэтому новый страховщик (правопреемник) обязан вновь пройти процедуру получения лицензии.

Разделение юридических лиц имеет определенное сходство со слиянием, поскольку реорганизуемое юридические лицо прекращает свое существование. И, следовательно, действие лицензии также прекращается, в отличие от прав и обязанностей, которые переходят в соответствии с передаточным актом к вновь образованным страховщикам.

Такие формы реорганизации, как присоединение и выделение, являются исключениями из правил ст. 32.5, поскольку действие лицензии страховой организации, к которой присоединяется или из состава которой выделяется юридическое лицо, не прекращается.

При преобразовании страховых организаций продолжение действия лицензий зависит от соответствия вновь образованного юридического лица требованиям законодательства РФ. В данном случае Банк России заменяет бланк лицензии.

Ликвидация, в отличие от реорганизации, не влечет правопреемства к другим лицам, иными словами все права и обязанности юридического лица прекращаются.

И реорганизация, и ликвидация инициируются по двум основаниям: добровольному и принудительному. Принудительная процедура ликвидации и реорганизации возможна при нарушении страховщиками антимонопольного законодательства. Так, на основании ст. 34 Федерального закона от 26.06.2006 г. N 135-ФЗ «О защите конкуренции» (изм. от 29.07.2017 г. N 279-ФЗ) коммерческая организация ликвидируется или реорганизуется в форме выделения или разделения в судебном порядке по иску антимонопольного органа при наличии ряда условий.

Отзыв лицензии является одним из возможных способов прекращения деятельности страховщика. Решение об отзыве лицензии принимается органом страхового надзора при проведении страхового надзора либо по инициативе страхового субъекта. Указанные основания рассматриваются в п. 2 ст. 32.8 Закона о страховании.

Причинами отзыва лицензии являются: неустранение нарушений страхового законодательства, неоднократное непредоставление или нарушение сроков предоставления отчетности, предусмотренной страховым законодательством, неосуществлении страховой деятельности в течение финансового года и другие.

Необходимо отметить, что отзыв лицензии по инициативе страховщика возможен при отсутствии обстоятельств, обязывающих Банк России применить отзыв лицензии в качестве меры надзорного реагирования [12].

Решение об отзыве лицензии публикуется на официальном сайте Центробанка на следующий день после его принятия и вступает в силу в день его размещения в сети «Интернет». Также оно направляется страховщику в течение пяти рабочих дней со дня его вступления в силу. Решение должно быть мотивированным, то есть содержать причины отзыва лицензии.

Вступление в силу данного решения имеет важное юридическое значение, поскольку с указанного момента страховщик не вправе заключать новые договоры страхования (перестрахования) или вносить в них изменения, увеличивающие объем обязательств страховщика.

Кроме того, с этого момента начинает течь шестимесячный срок, до истечения которого субъект страхового дела обязан принять решение о ликвидации, исполнить вытекающие из заключенных договором обязательства, а также осуществить расторжение договоров по осуществлению услуг страхового брокера.

Отзыв лицензии также влечет назначение временной администрации страховой организации. Временная администрация страховой организации – это временный орган управления, назначенный органом страхового надзора в порядке, предусмотренным законодательством о несостоятельности (банкротстве) в целях восстановления платежеспособности страховой организации и обеспечения сохранности ее имущества.

Не позднее дня, следующего за днем вступления в силу решения об отзыве лицензии, страховщик обязан уведомить страхователей (перестрахователей), перестраховщиков по договорам страхования, перестрахования, действие которых прекращается досрочно в течение 45 дней в соответствии со п. 4.1 ст. 32.8 закона «Об организации страхового дела», об отзыве лицензии, а также о дате прекращения этих договоров.

Отзыв лицензии является одним из механизмов своевременного реагирования на нарушение страховщиками страхового законодательства. Однако его применение зачастую не способствует устранению нарушения, а ведет к прекращению деятельности страховой организации.

Банкротство страховых организаций регулируется Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (изм. от29.07.2017 N 266-ФЗ) с учетом особенностей, указанных в статьях 184.1 – 184.13.Банкротство – это неспособность должника в полном объеме удовлетворить требования кредиторов.Финансовое оздоровление и внешнее управление не применяются (ст. 183.17), а при условии, что уже возбуждено дело о банкротстве не применяются и процедура наблюдения (п. 3 ст. 184.4).Закон не запрещает заключать мировые соглашения при условии погашения задолженности по обязательствам, связанным со страховой деятельностью организации.

До начала процедур несостоятельности пользуются мерами по предупреждению банкротства. Их применение является исключительной особенностью несостоятельности финансовых организаций. В контролирующий орган направляется уведомление и план восстановления платежеспособности. В противном случае у контрольного органа появляется возможность для введения временной администрации. Деятельность органов управления страховой организации при назначении временной администрации приостанавливается. Временная администрация назначается на срок от трех до шести месяцев. При банкротстве страховой организации вводится конкурсное производство на один год. Данным образом реализуется тенденция внедрения процедуры корпоративного конкурсного управляющего.

Банкротство – сложная процедура, характеризующаяся наличием большого числа норм, регулирующих отдельные особенности его осуществления в отношении страховых организаций. При этом важно учитывать взаимосвязь общих положений, правил, применяемых в отношении финансовых организаций, к числу которых отнесены страховые организации, и норм, учитывающих специфику страховой деятельности.

3. Анализ рынка страхованияв России

3.1. Динамика показателей деятельности страховщиков

Проанализируем динамику страхового рынка в России.

В 2016 г. действовало 297 страховщиков (с учетом микропредприятий), прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2015 г. – 360 страховщиков, в 2014 г. – 395 страховщиков), в том числе страховых организаций – 285, обществ взаимного страхования –12[28].

За период 2013-2015 гг. количество страховщиков в России снизилось на 49 компаний: с 409 в 2013 г. до 360 в 2015 г., в 2016 г. – снижение произошло еще на 63 компании. Число филиалов страховщиков к концу 2016 г. составило 3973 ед. (в 2015 г. – 4863), из них 3693 филиала находились в пределах Российской Федерации. Но при этом увеличилась: среднесписочная численность работников на 29488 человек, средняя численность страховых агентов – физических лиц в страховых организациях на 42160 человек. На конец 2016 г. уставный капитал страховых организаций составил 228,3 млрд. руб.(111,8% к 2015 г.). Количество договоров страхования, заключенных страховщиками возросло на 5,6 млн. штук. Вознаграждения, начисленные страховым агентам – физическим лицам увеличились на 27761,2 млн. руб. Страховые премии (взносы), собранные страховщиками увеличились на 132454,1 млн. руб.

Выполним сравнительный анализ на примере России, Уральского федерального округа и Ханты-Мансийского округа Югры (табл. 1, рис. 2).

Выплаты по договорам страхования, осуществленные страховщиками за период 2015-2016 гг. возросли на 94104,0 млн. руб.

В целом, по России, отмечается рост поступления взносов, также как и выплат по договорам страхования, причем поступления взносов опережает рост выплат, что является положительной тенденцией в деятельности страховщиков.

Таблица 1

Динамика страховых премий и выплат по договорам страхования страховщиков за период 2015-2016 гг., (млн. руб.)

(составлено по источнику [28])

|

Наименование |

Страховые премии |

Выплаты по договорам |

Страховые премии |

Выплаты по договорам страхования |

||

|

2016 |

2015 |

2016 |

2015 |

2016-2015 |

2016-2015 |

|

|

Российская Федерация |

1033532,0 |

983400,6 |

513954,7 |

473469,1 |

50131,4 |

40485,6 |

|

Уральский |

27998,1 |

31432,9 |

19184,9 |

16632,8 |

-3434,8 |

2552,1 |

|

в том числе: Ханты-Мансийский авт. округ - Югра |

19641,8 |

19791,3 |

14295,1 |

11220,1 |

-149,5 |

3075,0 |

Рис. 2. Динамика страховых премий и выплат по договорам страхования страховщиков за период 2015-2016 гг., (млн. руб.)

(составлено по данным таблицы 1)

В Уральском федеральном округе поступление взносов снижается, а количество выплат по договорам страхования увеличивается, что является отрицательной тенденцией в деятельности страховщиков.

В ХМАО-Югра поступление взносов имеет тенденцию к снижению (хоть и не столь значительному как в Уральском федеральном округе), при этом выплаты по договорам страхования растут, что, также, не является положительной тенденцией в деятельности страховых компаний.

Далее рассмотрим динамику страховых премий (взносов) в разрезе видов страхования в 2015-2016 гг. (табл. 2, рис. 3).

В целом, по России, отмечается снижение поступлений взносов по добровольному страхованию. В личном страховании в 2016 г. отмечается рост премий относительно 2015 г., а в имущественном страховании – снижение поступлений премий. По обязательному страхованию отмечен рост поступления премий.

Таблица 2

Динамика страховых премий (взносов) в разрезе видов страхования

в 2015-2016 гг., (млн. руб.)(составлено по источнику [28])

|

Наименование |

По добровольному страхованию |

По обязат. страхованию |

|||||

|

всего |

личное |

имущ. |

|||||

|

всего |

в том числе |

||||||

|

жизни |

от несч. |

медицин. |

|||||

|

Российская Федерация |

|||||||

|

2016 |

785751,9 |

341458,8 |

129315,7 |

81920,7 |

130222,4 |

444293,1 |

247780,1 |

|

2015 |

805070,8 |

328460,5 |

109101,2 |

95236,2 |

124123,1 |

476610,3 |

178329,8 |

|

Уральский федеральный округ |

|||||||

|

2016 |

19017,5 |

6042,7 |

189,9 |

1070,7 |

4782,1 |

12974,8 |

8980,6 |

|

2015 |

23505,4 |

7368,7 |

205,6 |

1587,7 |

5575,4 |

16136,7 |

7927,6 |

|

в том числе: Ханты-Мансийский авт. округ - Югра |

|||||||

|

2016 |

15534,9 |

5021,6 |

189,9 |

913,9 |

3917,8 |

10513,3 |

4107,0 |

|

2015 |

16644,6 |

5695,3 |

205,6 |

985,0 |

4504,6 |

10949,4 |

3146,7 |

В Уральском федеральном округе отмечается снижение поступлений взносов по добровольному страхованию. В личном страховании в 2016 г. отмечается снижение поступлений премий относительно 2015 г., в имущественном страховании отмечено, также, снижение поступлений премий.

Рис. 3. Динамика страховых премий (взносов) в разрезе видов страхования в 2015-2016 гг., (млн. руб.) (составлено по данным таблицы 2)

По обязательному страхованию отмечен рост поступления премий.

В ХМАО-Югра поступление взносов имеет тенденцию к снижению, при этом снижение отмечается в поступлении премий и в личном, и имущественном страховании. По обязательному страхованию отмечается рост поступления премий.

Рассмотрим динамику выплат по договорам страхования в разрезе видов страхования в 2015-2016 гг. (табл. 3, рис. 4).

Таблица 3

Динамика выплат по договорам страхования в разрезе видов страхования в 2015-2016 гг., (млн. руб.)(составлено по источнику [28])

|

Наимен. |

По добровольному страхованию |

По обязат. страхованию |

|||||||

|

всего |

личное |

имущ. |

|||||||

|

всего |

в том числе |

||||||||

|

жизни |

от н.сл. |

медицин. |

|||||||

|

Российская Федерация |

|||||||||

|

2016 |

371313,0 |

139944,3 |

23600,5 |

15245,6 |

101098,1 |

231368,7 |

142641,7 |

||

|

2015 |

363461,3 |

125609,2 |

14334,2 |

15318,0 |

95957,0 |

237852,1 |

110007,8 |

||

|

Уральский федеральный округ |

|||||||||

|

2016 |

14288,9 |

4753,9 |

202,0 |

266,5 |

4285,3 |

9535,0 |

4896,0 |

||

|

2015 |

12663,8 |

4866,0 |

202,2 |

368,4 |

4295,4 |

7797,8 |

3969,0 |

||

|

в том числе: Ханты-Мансийский авт. округ - Югра |

|||||||||

|

2016 |

12146,6 |

4088,3 |

202,0 |

215,3 |

3671,0 |

8058,3 |

2148,5 |

||

|

2015 |

9690,3 |

3919,7 |

202,2 |

266,4 |

3451,1 |

5770,6 |

1529,8 |

||

Рис. 4. Динамика выплат по договорам страхования в разрезе видов страхования в 2015-2016 гг., (млн. руб.) (составлено по данным таблицы 3)

По России за 2015-2016 гг. отмечается рост выплат по добровольному страхованию. В личном страховании в 2016 г. отмечается рост выплат относительно 2015 г., а в имущественном страховании – снижение выплат. По обязательному страхованию отмечен рост выплат по договорам страхования.

В Уральском федеральном округе отмечается рост выплат по добровольному страхованию. В личном страховании в 2016 г. отмечается снижение выплат по договорам страхования относительно 2015 г., в имущественном страховании отмечен рост выплат по договорам страхования. По обязательному страхованию отмечен рост выплат по договорам страхования.

В ХМАО-Югра необходимо отметить значительный рост выплат по договорам добровольного страхования, при этом выплаты по личному страхованию увеличились незначительно, большой рост выплат отмечен по договорам имущественного страхования. По обязательному страхованию отмечен значительный рост выплат по договорам страхования.

Таким образом, анализ динамики страховых премий и выплат по договорам страхования страховщиков за период 2015-2016 гг. в ХМАО-Югра показал, что поступление взносов имеет тенденцию к снижению (хотя и не столь значительному, как в Уральском федеральном округе), при этом выплаты по договорам страхования растут, что не является положительной тенденцией в деятельности страховых компаний.

Анализ динамики страховых премий (взносов) в разрезе видов страхований в 2015-2016 гг. показал, что в ХМАО-Югра поступление взносов имеет тенденцию к снижению, при этом снижение отмечается в поступлении премий и в личном, и имущественном страховании. По обязательному страхованию отмечается рост поступления премий.

Анализ динамики выплат по договорам страхования в разрезе видов страхования в 2015-2016 гг. показал в ХМАО-Югра значительный рост выплат по договорам добровольного страхования, при этом выплаты по личному страхованию увеличились незначительно, большой рост выплат отмечен по договорам имущественного страхования. По обязательному страхованию отмечен значительный рост выплат по договорам страхования.

3.2. Анализ формирования и использования страховых резервов в деятельности страховщиков

По результатам федерального статистического наблюдения по форме № 1-СК «Сведения о деятельности страховщика» за 2015-2016 гг. проанализируем страховые резервы страховых организаций Ханты-Мансийского округа Югры, субъектов Уральского федерального округа и Российской Федерации за период 2015-2016 гг. (табл. 4, рис. 5).

За период 2015-2016 гг. объем страховых резервов страховых организаций увеличился с 889109,8 млн. руб. в 2015 г. до 1106172,9 млн. руб. в 2016 г. Из них по страхованию жизни в 2015 г. принадлежит - 161862,2 млн. руб., в 2016 г. - 232128,3 млн. руб. Отмечается рост этого показателя.

Таблица 4

Динамика страховых резервов страховых организаций за период 2015-2016 гг., (млн. руб.)(составлено по источнику [28])

|

Наименование |

Страховые резервы |

Результат изменений страховых резервов (увеличение «+», уменьшение «-») |

||

|

всего |

из них по страхованию жизни |

всего |

из них по страхованию жизни |

|

|

Российская Федерация |

||||

|

2016 |

1106172,9 |

232128,3 |

236384,6 |

72677,6 |

|

2015 |

889109,8 |

161862,2 |

153283,2 |

60639,4 |

|

Уральский федеральный округ |

||||

|

2016 |

24932,5 |

331,8 |

-1464,6 |

-7,5 |

|

2015 |

28938,0 |

339,3 |

7902,1 |

13,3 |

|

в том числе: Ханты-Мансийский авт. округ - Югра |

||||

|

2016 |

20177,1 |

331,8 |

-3161,0 |

-7,5 |

|

2015 |

23338,1 |

339,3 |

5942,8 |

13,3 |

Рис. 5. Динамика страховых резервов страховых организацийза период 2015-2016 гг., (млн. руб.) (составлено по данным таблицы 4)

В Уральском федеральном округе отмечается за период 2015-2016 гг. снижение страховых резервов страховых организаций на 1464,6 млн. руб. Резервы по страхованию жизни, также, имеют тенденцию снижения (с 339,3 млн. руб. в 2016 г. до 331,8 млн. руб.).

В Ханты-Мансийский автономном округе – Югра отмечено снижение объема страховых резервов, при этом необходимо отметить те цифры, которые приведены по Уральскому федеральному округу как резервы по страхованию жизни, принадлежат непосредственно ХМАО-Югра: 331,8 млн. руб. в 2016 г. и 339,3 млн. руб. в 2014 г.

Таким образом, по России страховые резервы страховых организаций за период 2015-2016 гг. увеличились, а в Уральском федеральном округе и вХанты-Мансийском автономном округе – Югра – снизился их объем.

Далее рассмотрим финансовый результат деятельности страховых организаций в 2015-2016 гг. (табл. 5, рис. 6).

Таблица 5

Динамика финансового результата деятельности страховых организаций в 2015-2016 гг.(составлено по источнику [28])

|

Наименование |

Сальдированный |

В % к общему числу организ. |

|

|

организации, |

организации, |

||

|

Российская Федерация |

|||

|

2016 |

129474,5 |

83,7 |

16,3 |

|

2015 |

62717,9 |

85,2 |

14,8 |

|

Уральский федеральный округ |

|||

|

2016 |

3599,9 |

79,2 |

20,8 |

|

2015 |

1895,7 |

84,6 |

15,4 |

|

в том числе: Ханты-Мансийский авт. округ - Югра |

|||

|

2016 |

3275,9 |

100 |

- |

|

2015 |

1442,5 |

83,3 |

16,7 |

Рис. 6. Динамика финансового результата деятельности страховых организаций в 2015-2016 гг. (составлено по данным таблицы 5)

Финансовый результат деятельности страховых организаций, в целом, по России в 2016 г. превысил объем 2015 г. более, чем в 2 раза, при этом 83,7% страховых организаций получили прибыль (17,3% - убыток).

В Уральском федеральном округе финансовый результат деятельности страховых организаций в 2016 г. превысил объем 2015 г. почти в 2 раза, при этом 79,2% страховых организаций получили прибыль (20,2% - убыток).

ВХанты-Мансийском автономном округе – Югра финансовый результат деятельности страховых организаций в 2016 г. превысил объем 2015 г. в 2,3 раза. В 2016 г. 100% страховых организаций получили прибыль (в 2015 г. - 83,3 получили прибыль и 16,7% - убыток). Это является лучшим результатом в сравнении с показателями по России и Уральскому федеральному округу.

Таким образом, по России страховые резервы страховых организаций за период 2015-2016 гг. увеличились, а в Уральском федеральном округе и вХанты-Мансийском автономном округе – Югра – снизился их объем. Финансовый результат деятельности страховых организаций в 2016 г. вХанты-Мансийском автономном округе – Югра показал лучший результат в сравнении с показателями по России и Уральскому федеральному округу.

Заключение

Страхование берет на себя важную социальную функцию. Однако система страхования несовершенна, так как оставляет многих страхователей без защиты. Так, многие получатели страховых услуг сталкиваются с недобросовестным исполнением страховщиками своих обязанностей, а именно, навязывание дополнительных страховых полисов, занижение либо отказ в выплатах.С другой стороны, сами страховщики тоже находятся в уязвимом положении.

В курсовой работе рассмотреногосударственное регулирование в страховании.

В теоретической части работы рассмотрены понятие и сущность страхования, участники страховых отношений, законодательно-нормативное регулирование страховой деятельности в России.

Страхование – это способ защиты от рисков случайного характера, требующий значительных финансовых средств, которых у определенного субъекта может не оказаться. Роль страхования представляется в качестве механизма регулирования воспроизводственных процессов. В работе рассмотрены участники страховых отношений.

В Российской Федерации сложилась трехступенчатая система регулирования страхового рынка.Первая ступень регулирования страховой деятельности в РФ – это Гражданский Кодекс Российской Федерации (глава 48 «Страхование»), некоторые законы и правовые акты, имеющие статус кодекса. Вторая ступень регулирования страховой деятельности в РФ включает в себя специальные законы по страховому делу. Важнейшим в группе специальных законодательных актов является Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (изм. от 26.07.2017).Третья ступень регулирования страховой деятельности в РФ содержит нормативные акты министерств и ведомств по страховому делу. В системе законодательства, регулирующего деятельность страховщиков, особое место занимает система подзаконных актов и ведомственных нормативных документов, принимаемых в пределах компетенции различными органами исполнительной власти, в том числе указания и рекомендации по различным вопросам страхования, принятые Банком России.

В работе рассмотрено государственное регулирование создания, реорганизации и ликвидации страховщика в РФ.

В практической части работы проанализирован рынок страхования в России:рассмотрены динамика показателей деятельности страховщиков, а также, формирование и использование страховых резервов в деятельности страховщиков. Анализ показал, что, по России страховые резервы страховых организаций за период 2015-2016 гг. увеличились, а в Уральском федеральном округе и вХанты-Мансийском автономном округе – Югра – снизился их объем. Финансовый результат деятельности страховых организаций в 2016 г. вХанты-Мансийском автономном округе – Югра показал лучший результат в сравнении с показателями по России и Уральскому федеральному округу.

Список использованных источников

- Гражданский кодекс Российской Федерации (изм. от 29.07.2017 N 259-ФЗ)

- Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (изм. от 26.07.2017)

- Федеральный закон от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ред. 26.07.2017 г. N 197-ФЗ)

- Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (изм. от 03.07.2016 N 262-ФЗ)

- Федеральный закон «О внесении изменений в статью 25 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» и Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 30.12.2015 N 432-ФЗ

- Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ (изм. от 29.07.2017 N 226-ФЗ)

- Федеральный закон от 26.06.2006 г. N 135-ФЗ «О защите конкуренции» (изм. от 29.07.2017 г. N 279-ФЗ)

- Указание Банка России от 28.07.2015 № 3743- У «О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств»

- Указание Банка России от 16.11.2014 № 3444-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов»

- Приказ Минфина РФ от 11 июня 2002 г. N 51н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни»

- Письмо Федеральной службы по финансовым рынкам России от 21.03.2013 № 13-ДП-12/9549 «О методических рекомендациях по составлению страховыми организациями консолидированной финансовой отчетности за 2012 года в соответствии с Международными стандартами финансовой отчетности»

- Постановление Арбитражного суда Московского округа от 23 января 2017 года № Ф05-20773/2016 по делу № А40-225514/2015

- Алексеев А. А. Страхование. / Ростов-на-Дону: Феникс, - 2013, с. 241

- Анциферов В. А. Основные обязанности участников обязательства имущественного страхования // Политематический сетевой электронный научный журнал КГАУ.- 2015, № 75, С. 864

- Архипов А. П. Страхование. М.: КноРус, - 2014, с. 67

- Вестник Банка России - 18.09.2015 N 79

- Вестник Банка России. - 26.12.2014 N 114

- Гаврилина Н. Е., Дербенева Е. Н. Основы финансов и кредита. / Ростов-на-Дону: Феникс, - 2013, с. 68

- Захарова Н.А., Бевзюк Е.А., Кабанцева Н.Г., Ларионова В.А., Слесарев С.А. Комментарий к Закону РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» (постатейный). - Специально для системы ГАРАНТ, 2014. – комментарий к ст.24 Закона

- Назарикова Д. А. Страхование сегодня: краткий обзор. Огневое страхование // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты.- 2013, № 23, с. 32

- Осьмеркина Н. Н. Оптимальная модель системы страхования сельскохозяйственного производства для Украины // Азимут научных исследований: экономика и управление. – 2013, № 2, с. 24

- Рассолова Т. М. Страховое право. М.: Юнити-Дана, - 2014, с. 156

- Чернов Г. В. [и др.] Страхование : учеб. пособие / Под ред. Л. А. Орланюк-Малецкой, С. Ю. Яновой. М.: Юрайт, - 2014, с. 472

- Щербаков В. А., Костяева Е. В. Страхование. 4-е изд. перераб. и доп. М.: КноРус, - 2014, с. 78-81

- NicolaeGradinaru. Insurer sequestration of the debtor’s immovable property in business // Challenges of the Knowledge Society. – 2013, № 1, p. 298

- Рейтинги надежности страховых компаний [Электронный ресурс] // http://raexpert.ru/ratings/insurance /ratingscale/

- Субъекты страхового дела [Электронный ресурс] // http://www.insur-info.ru/statistics/analytics/?unAction=a06

- Федеральная служба государственной статистики [Электронный ресурс] // http://www.gks.ru/

- Общение как взаимодействие (Методы и методики исследования)

- Профессионально-личностные деформации субъекта труда

- Невербальные проявления эмоциональных состояний человека (Методы статистической обработки)

- ОБЩАЯ ХАРАКТЕРИСТИКА ОПЕРАТИВНО-РОЗЫСКНЫХ МЕРОПРИЯТИЙ (Органы, осуществляющие ОРД )

- ПРЕДМЕТ, МЕТОД ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА И ПРИНЦИПЫ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА ( Конституционные принципы предпринимательского права )

- Индивидуальное предпринимательство (Рассмотрение индивидуального предпринимательства как одной из организационно-правовых форм предпринимательства)

- Человеческий фактор в управлении организацией (Роль человеческих ресурсов и человеческого фактора)

- Процедуры несостоятельности (банкротства) на примере коммерческих организаций

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование(Понятие, цели, задачи, принципы организации коммерческой деятельности)

- Эффективность инвестиционных проектов в строительстве (Методы оценки эффективности проекта)

- Влияние кадровой стратегии на работу службы персонала (Разработка кадровых стратегий)

- Оказание финансовой помощи группой Всемирного банка (Теоретические аспекты функционирования международных организаций)