Ссудный процент , его сущность и порядок исчисления

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что на кредитном рынке коммерческий банк размещает не собственные средства, а привлеченные средства ЦБ РФ. Данные средства передаются коммерческому банку под определенный процент, называемый ставкой рефинансирования. Чтобы получить прибыль, коммерческий банк увеличивает данный процент на планируемую рентабельность и планируемый затраты, что и составляет ссудный банковский процент. Для клиента банка, ссудным банковским процентом является ставка процента, которая определяет стоимость заемных средств. Ссудный процент имеет свои особенности расчета в зависимости от принятой кредитной политики коммерческого банка.

Объектом исследования является ПАО «Сбербанк России».

Предметом исследования является порядок расчета ссудного процента.

Цель данной работы: рассмотреть особенности расчета ссудного процента на материалах ПАО «Сбербанк России».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть теоретические основы расчета ссудного процента;

- провести анализ организации кредитования в ПАО «Сбербанк России»;

- рассмотреть порядок расчета ссудного процента в банке.

Теоретической основой исследования послужили работы таких авторов, как А.Ш. Халидовой, С.В. Черкесовой, А.О. Ядрихинской, Т.А. Руденко, Е.В. Тихомировой и других.

Методической основой данной работы является комплекс общенаучных методов, таких как общетеоретический и сравнительный методы, анализ, синтез, аналогия, прогнозирование, системный подход.

Структура курсовой работы определяется целями и задачами исследования. Курсовая работа состоит из введения, двух глав, шести параграфов, заключения, списка использованных источников и приложений.

В первой главе дано определение ссудного процента, рассмотрена его сущность и виды ссудного процента, представлены методы расчета ссудного процента.

Во второй главе дана краткая характеристика ПАО «Сбербанк России», проведен анализ кредитной политики банка, представлен пример расчета ссудного процента по дифференцированной и аннуитетной системе расчетов.

В заключении сделаны выводы по результатам проведенного исследования.

Глава 1 Теоретические основы содержания и метода расчета ссудного процента

1.1 Понятие и сущность ссудного процента

Ссудным процентом является сумма, указанная в процентном выражении, к сумме займа, уплаченного заемщиком за его использование в расчете на определенный период времени (месяц, квартал, год).

С точки зрения теории денег, ссудный процент (процентная ставка) - это цена денег как средство экономии.

Процентный доход - это доход от предоставления капитала в долг в разных формах (кредиты, кредиты) или доход от инвестиций в ценные бумаги.

По мнению Т.М. Костериной, ссудный процент - фиксированная ставка, при которой сумма процентов выплачивается в течение установленного срока. Обычно процентная ставка характеризует отношение годовой процентной суммы (процентного дохода) к основной сумме. Ссудный процент также используется в процессе добавления стоимости [21, с. 78].

По мнению А.И. Болвачева, ссудный процент - комиссия, взимаемая банками за предоставленные кредита. Ссудный процент является основой самофинансирования банков. Ссудный процент зависит от размера займа, его зрелости, соотношения спроса и предложения на денежном рынке, а также степени риска кредитного учреждения, предоставляющего определенную сумму должнику[11, с. 70].

В последние два столетия базовые процентные ставки устанавливались либо национальными правительствами, либо центральными банками. Например, федеральная резервная ставка США колебалась от 0,25% до 19% в период между 1954 и 2008 годами, а базовые ставки Банка Англии колебались от 0,5% до 15% в период с 1989 по 2009 год, а распространение базовых ставок в Германии варьировалось почти на 90% в 1920-х годах до примерно 2% в 2000-х годах. Во время попытки преодолеть гиперинфляционную спираль в 2007 году резервный банк Зимбабве повысил процентные ставки по кредитам до 800%.

М.В. Воронина определяет процентную ставку как ставку Центрального банка на операции с другими кредитными организациями. Благодаря ставке дисконтирования Центральный банк имеет возможность влиять на процентные ставки коммерческих банков, уровень инфляции в стране и обменный курс национальной валюты.

По мере снижения процентных ставок активность бизнеса увеличивается, а инфляция увеличивается. Увеличение процентных ставок приводит к снижению деловой активности, снижению инфляции и росту стоимости национальной валюты [17, с. 101].

Основная процентная ставка в Соединенных Штатах: ставка федеральных фондов - это процентная ставка, по которой банки размещают свободные средства, удерживаемые на счетах в Федеральном резерве и других банках в одночасье.

Ставка в Еврозоне - ставка рефинансирования - процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка.

Основная процентная ставка Японии: целевая процентная ставка по кредитам овернайт - это уровень интереса, который Банк Японии хочет видеть в среднем на краткосрочном рынке депозитов.

Процентная ставка, которая является основной ставкой в Великобритании, так называемая ставка репо (ставка репо) - это ставка, по которой Банк Англии выдает краткосрочные кредиты, обеспеченные ценными бумагами.

Основной курс для Канады: целевой показатель ставки «овернайт» - это уровень интереса, который Банк Канады хочет видеть в среднем на краткосрочном рынке депозитов. Чтобы контролировать уровень процентных ставок на рынке овернайт, Банк Канады устанавливает так называемый рабочий диапазон 0,50% в ширину, середина которого всегда является целевой процентной ставкой овернайт.

Австралия: процентная ставка по доллару США в долларах США (ставка наличных денег) представляет собой процентную ставку, определенную в результате спроса и предложения на денежном рынке. Резервный банк Австралии устанавливает необходимый уровень этого курса и поддерживает его, контролируя предложение денег.

Таким образом, ссудным процентом является сумма дохода, которая указана в виде процента к сумме займа, уплачиваемая заемщиков за использование заемных средств. Экономическое значение ссудного процента таково, что по мере снижения процентных ставок активность бизнеса увеличивается, а инфляция увеличивается. Увеличение процентных ставок приводит к снижению деловой активности, снижению инфляции и росту стоимости национальной валюты.

1.2 Виды ссудных ставок

Существует несколько видов ссудных ставок [17, с. 118].

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка - постоянна, устанавливается на определенный срок и не зависит от каких-либо обстоятельств.

- Плавающая процентная ставка подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

В зависимости от времени выплаты процентов, существует два типа процентных ставок:

- декурсивная ставка - процент выплачивается в конце вместе с основной суммой кредита;

- антисипативная ставка - процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заемщика - декурсивная. Так, если величина процентной ставки составляет 10%, то при декурсивной ставке при кредите в $1000 кредитор получит $1100 в конце срока. При антисипативной ставке он даст заемщику $900 и в конце срока получит $1000.

Различают номинальную и реальную процентную ставку [18, с. 66].

Реальная процентная ставка - это процентная ставка с учетом инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближенной) формулой:

, (1)

где Ir - реальная процентная ставка;

In - номинальная процентная ставка;

Ii - ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

, (2)

При Ii = 0 и Ii = In обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции Ii результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Так же по методу расчета различают сложные и простые проценты.

Простой процент – это начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Если говорить простыми словами, то простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Причем, если договор автоматически продлевается на следующий срок, то вознаграждение за предыдущий период не причисляется к телу депозита.

Отличие простых процентов от сложных на самом деле довольно большое. Это та схема начисления прибыли, при которой начисленная прибыль причисляется к телу депозита, а на него в будущем снова начисляется доход.

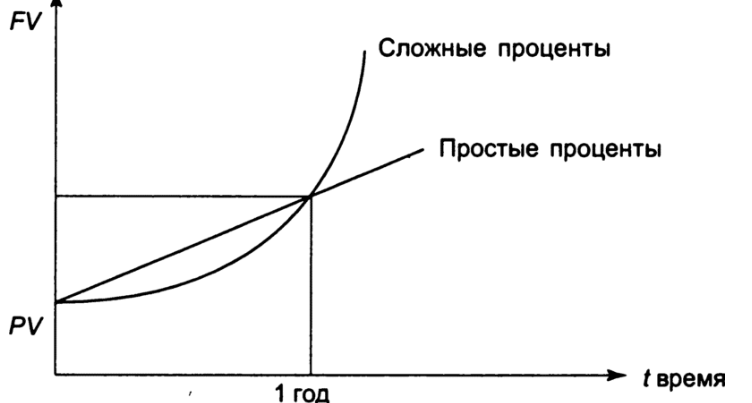

На самом деле система начисления процентов по вкладам сильно различается в первую очередь по той причине, что с капитализацией процентов выгода депозита может быть значительно выше, чем при простой системе. Потому что при простой системе прибыль растет в арифметической прогрессии, а при сложной в геометрической. Чтобы наглядно в этом убедиться, ниже приведена схема сложных процентов в сравнении со схемой простых процентов (рисунок 1) [18, с. 67].

Но, в этом вопросе также есть свои особенности. Условия банковских вкладов строго индивидуальны, поэтому при выборе депозитного продукта в первую очередь обращают внимание на количество периодов капитализации за весь срок действия договора. Например, банк указывает, что по депозитному договору предусмотрена капитализация процентов, но она осуществляется 1 раз в 6 месяцев, то есть первый доход, вкладчик получит спустя полгода после заключения соглашения с банком. При этом вкладчик решит разместить средства лишь на 3 месяца, соответственно, он получит свои средства раньше, чем банк проведет капитализацию процентов и в данном случае целесообразней выбрать простой расчет процент по вкладу.

Рисунок 1 - Схема простых процентов в сравнении со схемой сложных процентов

На самом деле понять, в чем состоит принципиальная разница между простыми и сложными процентами достаточно просто, но все же нюанс заключается в том, что банки в договоре не указывают такие понятия, как простые и сложные проценты каждый потенциальный вкладчик должен обращать внимание на все условия договора. Если в договоре указано, что проценты выплачиваются по окончании срока действия договора, соответственно, капитализация по такому договору не предусмотрена.

Таким образом, процентные ставки классифицируются по различным принципам. Деление на простые и сложные проценты осуществляется по методу их расчета. Простым процентом является начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке.

1.3 Методика расчета ссудного процента

Начисление ссудных процентов может выполняться двумя способами, получившими название простой и сложный процент. В первом случае понимается, что за основу расчетов всегда в течение срока договора принимается сумма кредита (депозита). Сложный процент учитывает, что в каждом последующем периоде сумма, на которую насчитывается процент, увеличивается на размер процентов, полученных в предыдущем период.

Начисление процентов производится на постоянную базу (первоначальный размер ссуженной стоимости). Этот способ начисления процентов используется, как правило, при краткосрочном кредитовании [22, с. 33]:

S = P*(1+ni), (1)

где S – сумма насчитанных процентов (руб.);

P – начальная сумма долга;

n - продолжительность ссуды в годах или отношение периода пользования ссудой в днях к применяемой базе исчисления (360 или 365 дней);

i - процентная ставка.

Величина (1 + ni) на языке финансистов называется множитель наращения простых процентов. Она показывает, во сколько раз наращенная сумма превышает изначальную.

Наращенную величину можно также представить в виде суммы:

, (2)

где P – первоначальная сумма долга;

I = Pni – сумма процентов.

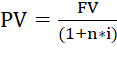

Величина, обратная наращению, называется дисконтирование по простым процентам. Она определяет сегодняшнюю стоимость будущей денежной суммы. Этот показатель дает возможность определить первоначальную сумму долга исходя из наращенной.

Ставка дисконтирования, которая используется в расчетах, учитывает такие риски, как инфляция, изменение ставки или нормы доходности. У банков, имеющих высокую степень надежности, таких, как ПАО «Сбербанк», ставка дисконтирования находится в пределах процентной ставки.

Формула математического дисконтирования по простой процентной ставке имеет вид:

, (3)

Способ начисления сложных процентов применяется при долгосрочном кредитовании, когда по истечении периода начисления новое начисление процентов производится на наращенную сумму. Расчет производится по следующим формулам:

при постоянной ставке процентов [22, с. 34]

S = P *(1 + i )n, (4)

при переменной ставке

S = P*(1+ i 1 )n1 * (1 + i 2 )n2 * : * (1 + i k )nk, (5)

В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами:

Приближенным:

i f = i + f , (6)

где f - уровень инфляции в процентах.

точным:

i f = i + f + i * f / 100, (7)

Таким образом, расчет ссудного процента осуществляется по формуле простого или сложного процента. Простой процент используется при краткосрочном кредитовании, сложный процент – большей частью при долгосрочном кредитовании. При этом следует учитывать уровень инфляции.

В данном разделе работы были рассмотрены теоретические основы расчета ссудных процентов. На основании проведенного исследования можно сделать следующие выводы.

Ссудной процентной ставкой является доход, выраженный в виде процента к сумме заемных средств, выплачиваемый тому, кто займ предоставляет. Процентные ставки классифицируются по различным принципам. Деление на простые и сложные проценты осуществляется по методу их расчета. Простой процент начисляется по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Ставка простого процента наиболее выгодна тогда, когда срок кредита составляет менее года. Сложные проценты используются при долгосрочном кредитовании.

Глава 2. Расчет ссудного процента на материалах ПАО «Сбербанк России»

2.1 Краткая экономическая характеристика ПАО «Сбербанк России»

Публичное акционерное общество «Сбербанк России» зарегистрировано 16 августа 2002 года.

Сбербанк сегодня - это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье [27].

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня - это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах РФ, расположенных на территории 11 часовых поясов.

Только в РФ у Сбербанка более 110 миллионов клиентов - больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 13 млн. активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн. активных пользователей);

- SMS-сервис «Мобильный банк» (более 17 млн. активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 86 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Банк имеет следующие реквизиты [27]:

- юридический адрес: 117997, г. Москва, ул. Вавилова, 19;

- основной государственный регистрационный номер (ОГРН): 1027700132195;

- идентификационный номер налогоплательщика (ИНН): 7707083893;

- код причины постановки на учет (КПП): 775001001.

Основным видом деятельности ПАО «Сбербанк России» является прочее денежное посредничество.

Банк имеет 94 филиала и 2 представительства в Германии и Китае.

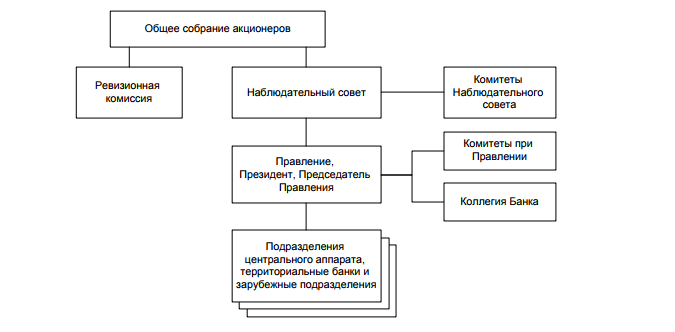

Организационная структура банка представлена на рисунке 2.

Рисунок 2 -Организационная структура ПАО «Сбербанк России»

В соответствии с Уставом общее руководство деятельностью Банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности Банка, образование коллегиального исполнительного органа Банка – Правления, вопросы созыва и подготовки общих собраний акционеров, рекомендации по размеру дивидендов и порядку их выплаты, периодическое заслушивание отчетов Президента, Председателя Правления Банка о финансовых результатах деятельности Банка, выполнении приоритетных задач и другие вопросы.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Среди клиентов Сбербанка - более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть - это кредитование крупных и крупнейших корпоративных клиентов.

Обслуживание клиентов ПАО «Сбербанк России» осуществляется через офисы, дистанционно посредством горячей линии, работающей круглосуточно, так же действуют сервисы сбербанк-онлайн.

Оценим выполнение банком основных нормативов деятельности, установленных ЦБ РФ (таблица 1).

Рост норматива достаточности собственных средств банка за три года на 23,84% отражает увеличение доли собственного капитала к активам банка, взвешенных с учетом риска.

Таблица 1 - Анализ обязательных нормативов банка ПАО «Сбербанк России»

|

Показатели: |

2016 |

2017 |

2018. |

Абсолютное изменение |

Относительное изменение |

||||

|

2017-2016 гг. |

2018-2017 гг. |

Темп роста(%) |

Темп прироста |

||||||

|

2017-2016 гг. |

2018-2017 гг. |

2017-2016 гг. |

2018-2017 гг. |

||||||

|

1. Норматив достаточности собственных средств (капитала) банка (Н1) |

11,9 |

13,6 |

14,9 |

1,70 |

1,30 |

114,29 |

109,56 |

14,29 |

9,56 |

|

2. Норматив достаточности базового капитала банка(Н1.1) |

7,9 |

9,9 |

10,7 |

2,00 |

0,80 |

125,32 |

108,08 |

25,32 |

8,08 |

|

3. Норматив достаточностиосновного капитала (Н 1.2) |

7,9 |

9,9 |

10,7 |

2,00 |

0,80 |

125,32 |

108,08 |

25,32 |

8,08 |

|

Норматив мгновенной ликвидности (Н2) |

116,4 |

27 |

161,1 |

-89,40 |

134,10 |

23,20 |

596,67 |

-76,8 |

496,67 |

|

Норматив текущей ликвидности (Н3) |

154,4 |

301,6 |

263,8 |

147,20 |

-37,80 |

195,34 |

87,47 |

95,34 |

-12,53 |

|

Норматив долгосрочной ликвидности (Н4) |

65,5 |

55,4 |

57,6 |

-10,10 |

2,20 |

84,58 |

103,97 |

-15,4 |

3,97 |

|

Норматив максимального размера крупных кредитных рисков (Н6) |

20 |

17,9 |

16,6 |

-2,10 |

-1,30 |

89,50 |

92,74 |

-10,5 |

-7,26 |

|

Максимальный размер крупных кредитных рисков (Н7) |

197,5 |

129,8 |

115,5 |

-67,70 |

-14,30 |

65,72 |

88,98 |

-34,3 |

-11,02 |

|

Совокупная величина риска по инсайдерам (Н 10.1) |

0,8 |

0,5 |

0,4 |

-0,30 |

-0,10 |

62,50 |

80,00 |

-37,5 |

-20,00 |

|

Использование собственных средств для приобретения акций (долей) др. юр. Лиц (Н12) |

10,6 |

15,3 |

12,4 |

4,70 |

-2,90 |

144,34 |

81,05 |

44,34 |

-18,95 |

Темп прироста норматива достаточности основного капитала за три года составил 33,4%. Данная тенденция так же является положительной для банка, т.к. показывает повышение доли основного капитала к активам банка, взвешенных с учетом риска.

К 2018 году рост норматива достаточности базового оставил 33,4%. Показатель соответствует нормативному значению и отражает рост доли базового капитала к активам банка, взвешенных с учетом риска.

Таким образом, можно сделать вывод об эффективном управлении капиталом банка.

Норматив мгновенной ликвидности банка за три года увеличился в 4 раза, что отражает увеличение активов банка, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка.

За три года норматив текущей ликвидности увеличился на 82,8%, что характеризует низкие риски потери платежеспособности банков в течение 30 дней.

Снижение норматива долгосрочной ликвидности к 2018 году составил 11,45%. Однако банк превышает минимально допустимое значение, следовательно, у банка низкий риск потери платежеспособности банком в результате размещения средств в долгосрочные активы.

Норматив максимального риска на одного заемщика за три года снизился на 17,76%. Снижение данного показателя отражает уменьшение рискованности кредитных операций банка к 2018 году.

Норматив совокупной величины риска по инсайдерам за три года снизился на 57,5%. Норматив показывает снижение совокупного кредитного риска банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком.

Норматив использования собственных средств отражает рост максимального отношения сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка.

По всем показателям нормативов ликвидности банк является ликвидным.

Проведем анализ основных финансовых показателей деятельности ПАО «Сбербанк России» (таблица 2).

Таблица 2 - Анализ основных финансовых показателей деятельности ПАО «Сбербанк России» за 2016-2018 гг., млн. руб.

|

Наименование показателя |

2016 |

2017 |

2018 |

Отклонение 2018/2016 |

||||||

|

Доход |

Расход |

Результат |

Доход |

Расход |

Результат |

Доход |

Расход |

Результат |

||

|

По привлеченным средствам кредитных организаций |

64 397 |

64 296 |

101,00 |

116 102 |

53 788 |

62 314 |

107841 |

64415 |

43 426,00 |

43 325 |

|

Ссуды клиентам |

1867144 |

759402 |

1 107742 |

1759389 |

636869 |

1 122 520 |

1823329 |

626815 |

1 196 514 |

88 772 |

|

Ценные бумаги |

148212 |

54509 |

93 703 |

156679 |

39725 |

116 954 |

185475 |

36094 |

149 381 |

55 678 |

|

Комиссионная деятельность |

360619 |

43700 |

316 919 |

422337 |

58655 |

363 682 |

514912 |

81830 |

433 082 |

116 163 |

|

Прочие операционные доходы |

33975 |

0 |

33 975 |

48260 |

0 |

48 260 |

65103 |

65 103,00 |

31 128 |

|

|

Операционные расходы |

0 |

764716 |

-764 716 |

0 |

714804 |

-714 804 |

760240 |

-760 240 |

4 476 |

|

|

Налог на прибыль |

0 |

149605 |

-149 605 |

0 |

192320 |

-192 320 |

220089 |

-220 089 |

-70 484 |

|

|

Балансовая прибыль |

563660 |

563 660 |

662848 |

662 848 |

782182 |

782182 |

218 522 |

|||

Преобладающим доходом за исследуемый период банка является доход от ссуд, предоставленных клиентам, не являющихся кредитными организациями.

Результат от дохода по ссудам в 2018 году возрос на 88772 млн. руб. по сравнению с 2016 годом. Результат от размещения средств в кредитных организациях возрос на 43325 млн. руб., по комиссионной деятельности - возрос на 116163 тыс. руб. прибыль от размещения ценных бумаг возросла на 55678 млн. руб., прочие операционные доходы возросли на 31128 млн. руб., операционные расходы возросли на 4476 млн. руб. Данные изменения привели к росту финансового результата на 218522 млн. руб.

Таким образом, ПАО «Сбербанк России» является крупным банком, оказывающим широкий спектр услуг. Банк активно развивается. Проводимая тарифная политика банка позволяет охватить широкий круг клиентов, достаточно высокие ставки по депозитам позволяют привлекать денежные средства в достаточном объеме для деятельности банка. Банк выполняет обязательные нормативы достаточности капитала, устойчивости и ликвидности.

2.2 Оценка системы кредитования в ПАО «Сбербанк России»

К основным видам услуг для физических и юридических лиц ПАО «Сбербанк России» относятся [27]:

- Кредитование;

- депозиты;

- кредитные карты;

- НПФ Сбербанка.

Кредитование в ПАО «Сбербанк России» представлено потребительским кредитованием, ипотечными кредитами, кредитами на рефинансирование имеющихся кредитов, кредитные карты.

Потребительское кредитование осуществляется как без обеспечения, так и под поручительство физических лиц. Банк предоставляет возможность получения потребительского кредита бес обеспечения на сумму до 1 500 000 руб. максимально быстро. При этом срок кредитования составляет до 5 лет, процентная ставка от 14,9%, сумма кредита до 2,5 млн. руб.

На рисунке 3 представлены основные кредитные карты, предоставляемы ПАО «Сбербанк России».

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

При предоставлении кредитования под поручительство ставка кредита немного ниже - до 13,9%, при этом сумма возможная к предоставлению выше - до 3 млн. руб.

Так же выдаются потребительские кредиты физическим лицам, ведущим подсобное хозяйство под 20% годовых, военнослужащим - под 15,5% годовых, под залог недвижимости - под 14% годовых, на рефинансирование от 14,9% годовых.

Кредитные карты ПАО «Сбербанк России»

Кредитные золотые карты Visa / MasterCard

Лимит до 600 000 руб.

Ставка 25,9%. Обслуживание - 0 руб.

Кредитные карты «Подари жизнь» Visa Gold

Лимит до 600 000 руб.

Ставка 25,9-33,9%.

Обслуживание - 3500 руб.

Кредитныеклассическиекарты Visa Classic / MasterCard Standard

Лимит до 600 000 руб.

Ставка 25,9-33,9%.

Обслуживание - 700 руб.

Кредитные карты «Аэрофлот» Visa Gold

Лимит до 600 000 руб.

Ставка 25,9-33,9%.

Обслуживание - 3500 руб.

Кредитныекартымгновеннойвыдачи Visa Classic / MasterCard Standard «Momentum»

Лимит до 120 000 руб.

Ставка 25,9

Обслуживание - 0 руб.

Кредитные карты «Подари жизнь» Visa Classic

Лимит до 600 000 руб.

Ставка 25,9-33,9%.

Обслуживание - 900 руб.

Кредитные карты «Аэрофлот» Visa Classic

Лимит до 600 000 руб.

Ставка 25,9-33,9%.

Обслуживание - 900 руб.

Рисунок 3 - Виды кредитных карт ПАО «Сбербанк России»

Потребительские кредиты на рефинансирование кредитов выдается на сумму до 1 млн. руб., под процентную ставку от 14,9%, срок кредита до 5 лет.

Преимуществами данного вида кредита является [27]:

- возможность снизить ежемесячный платеж по действующим кредитам;

- возможность снять обременение с автомобиля, купленного в кредит;

- возможность погасить до 5-ти кредитов, полученных в сторонних банках и в Сбербанке, и в дальнейшем выплачивать только один кредит;

- привлекательные условия по продукту: без обеспечения и поручительства, отсутствие комиссий;

- возможность получения дополнительных денежных средств на любые цели;

- специальные условия кредитования для отдельных категорий заемщиков.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 30 млн. активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн. активных пользователей);

- SMS-сервис «Мобильный банк» (более 30 млн активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Проведем анализ структуры кредитного портфеля банка по кредитованию физических лиц (таблица 3).

Таблица 3 - Анализ структуры кредитного портфеля ПАО «Сбербанк России» по кредитованию физических лиц за 2016-2018 гг., млн. руб.

|

Наименование показателя |

Исследуемый период |

Абсолютные изм., |

Темп прироста, % |

|||||||

|

млн.руб. |

||||||||||

|

2016 |

Доля, |

2017 |

Доля, |

2018 |

Доля, |

2017/ |

2018/ |

2017/ |

2018/ |

|

|

% |

% |

% |

2016 |

2017 |

2016 |

2017 |

||||

|

Ипотечные кредиты |

2174833 |

52,6 |

2764474 |

47,1 |

3436563 |

52,6 |

533962 |

256 593 |

5,57 |

5,5 |

|

На потребительские цели, вкл. кредитные карты |

1929773 |

46,7 |

2156530 |

51,3 |

2731777 |

46,7 |

245498 |

-159176 |

-4,01 |

-4,6 |

|

Автокредиты |

30 165 |

0,7 |

4818 |

1,6 |

2 430 |

0,7 |

-42 68 |

-32 583 |

-1,56 |

-0,9 |

|

Итого кредитов физическим лицам |

4 134 771 |

100 |

4925822 |

100 |

6 170 770 |

100 |

736784 |

64 834 |

0 |

0 |

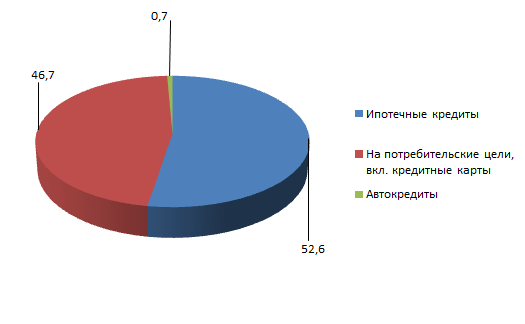

Из данных таблицы 3 видно, что наибольшую долю в кредитовании физических лиц за 2016-2018 гг. занимало кредитование на потребительские цели и ипотечное кредитование. Так доля кредитов на потребительские цели в 2017 году составила 51,3% всех кредитов физическим лицам, в 2018 году доля данных кредитов снизилась на 4,6% и составила 46,7%.

Доля ипотечного кредитования в 2017 году возросла на 5,57% и составила 47,1% всего кредитования физических лиц, в 2018 году их доля возросла на 5,5% и составила 52,6%. Доля автокредитов за весь исследуемый период очень мала, в 2018 году их доля составила 0,7%, что на 0,9% ниже 2016 года.

Структура кредитов физическим лицам в 2016 году представлена на рисунке 4.

Рисунок 4 - Структура кредитов ПАО «Сбербанк России» физическим лицам в 2018 году, %

Проведем анализ доходов и расходов по операциям с физическими лицами (таблица 4).

Таблица 4 - Анализ доходов и расходов по операциям с физическими лицами ПАО «Сбербанк России» за 2016-2018 гг.

|

Наименование показателя |

Исследуемый период |

Абсолютное |

||||

|

изменение |

||||||

|

2016 |

2017 |

2018 |

2017/ |

2018/ |

2018/ |

|

|

2016 |

2017 |

2016 |

||||

|

Всего процентные доходы, млн. руб. |

1999028 |

2032170 |

2093457 |

33142 |

61287 |

94429 |

|

проценты по кредитам физическим лицам, млн. руб. |

630 705 |

667 845 |

736 067 |

37140 |

68222 |

105362 |

|

Доля процентных доходов по кредитам физическим лицам,% |

31,55 |

32,8636 |

35,1604 |

1,31 |

2,29 |

3,61 |

|

Всего процентные расходы, млн. руб. |

1132370 |

730382 |

727321 |

-401988 |

-3061 |

-405049 |

|

процентные расходы по операциям с физическим лицам, млн. руб. |

468 860 |

421 799 |

376 407 |

-47061 |

-45392 |

-92453 |

|

Доля процентных расходов по операциям с физическими лицами, % |

41,41 |

57,75 |

51,75 |

16,34 |

-6,00 |

10,34 |

Из данных таблицы 4 видно, что доля процентных доходов по кредитам физическим лицам в 2018 году возросла на 3,67% по сравнению с 2016 годом, при этом доля процентных расходов возросла на 10,34%.

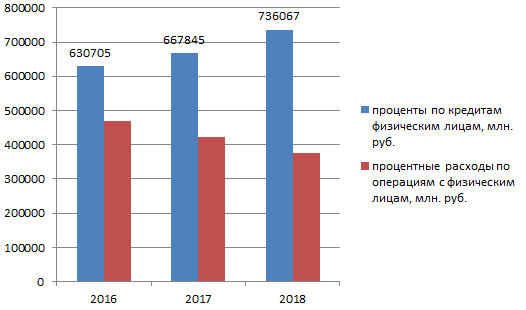

Рост процентных доходов по кредитам физическим лицам за три года составил 1-5362 млн. руб., снижение процентных расходов составил 405049 млн. руб. (рисунок 5).

Рисунок 5 - Динамика процентных доходов и процентных расходов по кредитованию физических лиц в 2016-2018 гг., млн. руб.

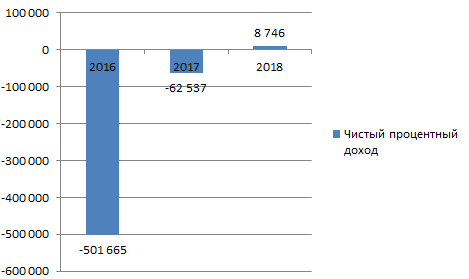

Положительным фактором для работы банка является рост чистых процентных доходов банка (рисунок 6).

Рисунок 6 - Динамика чистого процентного дохода по кредитованию физических лиц в 2016-2018 гг., млн. руб.

Согласно статистическим данным, опубликованным на официальном сайте ЦБ РФ, количество банковских карт, эмитированных кредитными организациями (кроме предоплаченных карт), составляет на 01 января 2019 года 272,6 млн. штук.

В Сбербанке России увеличивается объем выпуска пластиковых карт международных платежных систем Visa Int. и Europay Int. За сентябрь месяц общее количество выпущенных

В середине октября 2018 года к эмиссии карт международной платежной системы Europay Int. подключились еще 11 территориальных банков Сбербанка России: Амурский, Башкирский, Брянский, Волгоградский, Дагестанский, Карельский, Липецкий, Новосибирский, Орловский, Приморский и Саратовский. В настоящее время уже 60 территориальных банков Сбербанка России из 73 участвуют в программе эмиссии международных пластиковых карт.

Международные карты Сбербанка России принимаются к обслуживанию как в России, так и за рубежом.

В России по международным картам Сбербанка России наличные денежные средства можно получить в 1179 пунктах выдачи наличных Сбербанка России. В системе Сбербанка России установлено также 142 банкомата и 440 POS-терминалов.

Недавно Сбербанк России подписал соглашения об эквайринге (т.е. обслуживании расчетов с торгово-сервисными точками) по международным картам с 52 торговыми точками, расположенными в Санкт-Петербурге.

За рубежом международные карты Сбербанка России принимаются к обслуживанию в торгово-сервисных точках, в пунктах выдачи наличных и банкоматах.

Таким образом, анализ показал, что общий рост кредитов, выданных физическим лицам, в 2018 году составил 801618 млн. руб. При этом наибольшая доля приходится на ипотечные кредиты и потребительские кредиты. Негативная тенденция наблюдается по автокредитам и кредитам на потребительские цели. К 2018 году наблюдается рост чистого процентного дохода, что свидетельствует о расширении активных операций банка. Абсолютным лидером по выпуску карт является ПАО Сбербанк – на его долю приходится более трети всех эмитированных банковских карт.

2.3 Расчет ссудного процента в ПАО «Сбербанк России»

Определим порядок расчета процентов в ПАО «Сбербанк России» по Образовательному кредиту. Расчет производится дифференцированными платежами по простой ставке. Сумма кредита составляет 100 000 руб. на 4 года, ставка по кредиту 13,42%.

Первый месяц:

100 000/48 + 100 000 ∗ 13,42%/12 = 2083,33 + 1118,33 = 3201,67 руб.

Остаток тела = 100 000 – 3201,67 руб. = 97916,67 руб.

Второй месяц:

100 000/48 + 97916,67∗13,42%/12 = 2083,33 + 1095,03 = 3178,37 руб.

Остаток тела – 97916,67 руб. – 3178,37 руб. = 95833,33 руб.

Третий месяц:

100 000/48 + 95833,33 ∗13,42%/12 = 2083,33 + 1071,74 = 3155,077 руб.

Остаток тела – 95833,33 руб. – 3155,077 руб. = 93750,00 руб.

Расчет процентов и общей суммы к возврату за 1 год пользования кредитом представлен в таблице 5.

Таблица 5 - Расчет процентов и общей суммы к возврату за 1 год пользования кредитом «Образовательный» в ПАО «Сбербанк России»

|

Дата |

Остаток |

Проценты |

Основное тело |

Платеж общий |

|

1 месяц |

97916,67 |

1118,33 |

2083,33 |

3201,67 |

|

2 месяц |

95833,33 |

1095,03 |

2083,33 |

3178,37 |

|

3 месяц |

93750,00 |

1071,74 |

2083,33 |

3155,07 |

|

4 месяц |

91666,67 |

1048,44 |

2083,33 |

3131,77 |

|

5 месяц |

89583,33 |

1025,14 |

2083,33 |

3108,47 |

|

6 месяц |

87500,00 |

1001,84 |

2083,33 |

3085,17 |

|

7 месяц |

85416,67 |

978,54 |

2083,33 |

3061,88 |

|

8 месяц |

83333,33 |

955,24 |

2083,33 |

3038,58 |

|

9 месяц |

81250,00 |

931,94 |

2083,33 |

3015,28 |

|

10 месяц |

79166,67 |

908,65 |

2083,33 |

2991,98 |

|

11 месяц |

77083,33 |

885,35 |

2083,33 |

2968,68 |

|

12 месяц |

75000,00 |

862,05 |

2083,33 |

2945,38 |

Далее рассмотрим порядок расчета сложного процента в ПАО «Сбербанк России».

Сумма потребительского кредита 1 000 000 рублей на пять лет. Процентная ставка - 19% годовых, начисляется каждый месяц.

Размер ежемесячной процентной ставки: 19%/12=1,58%.

Сложные проценты аннуитетными платежами за первый месяц:

1 000 000* (1+1,58%/100)1=1 000 000(1+0,0158)=1 000 000 * 1,0158 = 1 015 800 рублей.

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)3=1 000 000(1+0,0158)3=1 000 000 * 1,01583 = 1 000 000 * 1,0482 = 1 048 200 рублей.

Размер долга за год: 1 000 000* (1+1,58%/100)12=1 000 000 × 1,015812= 1 000 000 * 1,207 = 1 207 000 рублей.

Размер долга за весь срок:

1 000 000(1+1,58%/100)60=1 000 000 * 1,015860 = 1 000 000 × 2,5615 = 2 561 500 рублей.

Следует выделить следующие положительные и отрицательные стороны аннуитетного и дифференцированного платежа:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, сколько нужно вносить каждый месяц

- Аннуитетные платежи по кредиту рассчитать самому проще, чем дифференцированные. Достаточно вычислить размер минимального взноса по одной формуле. Для дифференцированной схемы нужно вычислять размер каждой выплаты по отдельности.

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если заем использует аннуитетную схему, то при частичном досрочном погашении нужно будет полностью пересчитывать все переплаты.

- Из-за этих особенностей банки чаще используют именно аннуитетную схему. Дифференцированная встречается намного реже.

Таким образом, аннутиетная схема начисления процентов наиболее выгодно для ПАО «Сбербанк России», однако банк использует большей частью дифференцированные платежи, что обеспечивает банку высокий спрос на продукты.

На основании проведенного исследования в главе два можно сказать, что ПАО «Сбербанк России» является лидером среди эмитентов банковских карт, как дебетовых, так и кредитных. К 2018 году наблюдается рост кредитования физических лиц, при этом наибольшая доля приходится на потребительское кредитование, в т.ч. кредитные карты. К 2018 году растет кредитный риск, связанный с увеличением просроченной задолженности. Для банка является более выгодным начисление сложных процентов, однако для поддержания конкурентоспособности и высокого спроса на продукты банка, в основном используются дифференцированные платежи по простой процентной ставке.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Ссудным процентом является сумма дохода, которая указана в виде процента к сумме займа, уплачиваемая заемщиков за использование заемных средств. Экономическое значение ссудного процента таково, что по мере снижения процентных ставок активность бизнеса увеличивается, а инфляция увеличивается. Увеличение процентных ставок приводит к снижению деловой активности, снижению инфляции и росту стоимости национальной валюты.

Процентные ставки классифицируются по различным принципам. Деление на простые и сложные проценты осуществляется по методу их расчета. Простым процентом является начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке.

Расчет ссудного процента осуществляется по формуле простого или сложного процента. Простой процент используется при краткосрочном кредитовании, сложный процент – большей частью при долгосрочном кредитовании. При этом следует учитывать уровень инфляции.

Пример расчета ссудного процента был рассмотрен на материалах ПАО «Сбербанк России».

ПАО «Сбербанк России» является крупным банком, оказывающим широкий спектр услуг. Банк активно развивается. Проводимая тарифная политика банка позволяет охватить широкий круг клиентов, достаточно высокие ставки по депозитам позволяют привлекать денежные средства в достаточном объеме для деятельности банка. Банк выполняет обязательные нормативы достаточности капитала, устойчивости и ликвидности.

Анализ показал, что общий рост кредитов, выданных физическим лицам, в 2018 году составил 801618 млн. руб. При этом наибольшая доля приходится на ипотечные кредиты и потребительские кредиты. Негативная тенденция наблюдается по автокредитам и кредитам на потребительские цели. К 2018 году наблюдается рост чистого процентного дохода, что свидетельствует о расширении активных операций банка. Абсолютным лидером по выпуску карт является ПАО Сбербанк – на его долю приходится более трети всех эмитированных банковских карт.

Аннутиетная схема начисления процентов наиболее выгодно для ПАО «Сбербанк России», однако банк использует большей частью дифференцированные платежи, что обеспечивает банку высокий спрос на продукты.

Список использованных источников

- Гражданский кодекс Российской Федерации от 30 нояб. 1994 г. № 51-ФЗ // Собр. законодательства Рос. Федерации. – 1994. – № 32. – Ст. 3301.

- Российская Федерация. Законы. О банках и банковской деятельности : федер. закон от 2 дек. 1990 г. № 395-1 // Ведомости Съезда народных депутатов РСФСР. – 1990. – № 27. – Ст. 357.

- Российская Федерация. Законы. О Центральном банке Российской Федерации (Банке России) : федер. закон от 10 июля 2002 г. № 86-ФЗ // Собр. законодательства Рос. Федерации. – 2002. – № 28. – Ст. 2790.

- Российская Федерация. Законы. О кредитных историях: федер. закон от 30 дек. 2004 г. № 218-ФЗ // Собр. законодательства Рос. Федерации. – 2005. – № 1 (ч. 1). – Ст. 44.

- Авагян, Г. Л. Деньги, кредит, банки: учебное пособие / Г. Л. Авагян, Т. М. Ханина, Т. П. Носова. – М. : ИНФРА-М, 2016. – 416 c.

- Алексеева, Д. Г. Банковское право: учебник для магистров / Д. Г. Алексеева, С. В. Пыхтин. – М. : Юрайт, 2016. – 1055 с.

- Алексеева, Л. М. Вопросы потребительского кредитования / Л. М. Алексеева, А. И. Прилуцкая // Деньги и Кредит. – 2015. –№ 5. – С. 5-7.

- Барсуков, М. В. Кредитный рынок России: тенденции и перспективы / М. В. Барсуков //Auditorium. – 2018. – № 4 (4). – С. 76-80.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова. – М. : Юрайт, 2018. – 652 с.

- Белоглазова, Г. Н. Финансовые рынки и финансово-кредитные институты: учебное пособие. Стандарт третьего поколения / Г. Н. Белоглазова, Л. П. Кроливецкая. – СПб. : Питер, 2016. – 384 с.

- Болвачев, А. И. Деньги, кредит, банки: учебник / А.И. Болвачев, Е. А. Звонова, М. Ю. Богачева. – М. : ИНФРА-М, 2016. – 592 c.

- Варламова, М. А. Деньги, кредит, банки: учебное пособие / М. А. Варламова, Т. П. Варламова, Н. Б. Ермасова. – М. : РИОР, 2015. – 128 c.

- Гасанов, Э. А. Банки как посредники на информационно-кредитном рынке / Э. А. Гасанов, Ю. В. Рожков / Экономика и предпринимательство. – 2015. – № 12-3 (65-3). – С. 546-549.

- Грачева, Е. Ю. Банковское право Российской Федерации: учебное пособие / Е. Ю. Грачева. – М. : ИНФРА-М, 2016. – 399 с.

- Грязнова, А. Г. Финансы: учебное пособие / А. Г. Грязнова, Е. В. Маркина. – М. : Юрайт, 2015. – 501 с.

- Довлетмурзаева, М. А. Сущность банка, его роль и место на финансовом рынке / М. А. Довлетмурзаева // Экономика и предпринимательство. – 2016. – № 2-2 (67-2). – С. 538-540.

- Дворецкая, А. Е. Деньги, кредит, банки: учебник для академического бакалавриата / А. Е. Дворецкая. – Люберцы : Юрайт, 2016. – 480 c.

- Звонова, Е. А. Деньги, кредит, банки: учебник и практикум / Е. А. Звонова, В. Д. Топчий. – Люберцы : Юрайт, 2016. – 455 c.

- Кубанова, Д. М. Кредитные организации и социальные сети / Д. М. Кубанова, Н. В. Собченко // Экономика и социум. – 2018. – № 2-2 (11). – С. 844-847.

- Кокорина, М. В. Проблемы банковского кредитования физических лиц на современном этапе в РФ / М. В. Кокорина // Молодой ученый. – 2018. – № 12. – С. 137-139.

- Костерина, Т. М. Банковское дело: учебник для бакалавров / Т. М. Костерина. – М. : Юрайт, 2015. – 332 с.

- Казначевская, Г. Б. Деньги, кредит, банки / Г. Б. Казначевская. – М. : КноРус, 2016. – 352 c.

- Кропин, Ю. А. Деньги, кредит, банки: учебник и практикум для академического бакалавриата / Ю. А. Кропин. – Люберцы : Юрайт, 2016. – 364 c.

- Кузнецова, Е. И. Деньги, кредит, банки: учебное пособие / Е. И. Кузнецова. – М. : ЮНИТИ, 2015. – 567 c.

- Кусков, А. С. Деньги, кредит, банки. Практикум / А. С. Кусков, Ю. А. Джаладян. – М. : КноРус, 2015. – 192 c.

- Логунов, Э. О. Особенности управления кредитными рисками коммерческого банка / Э. О. Логунов // Молодой ученый. – 2016. – № 4. – С. 157-159.

- Официальный сайт ПАО «Сбербанк России». – Электрон. дан. – Режим доступа : http://www.sberbank.ru/ru/person.

- Сергеева, А. П. Деньги, кредит, банки (для бакалавров) / А. П. Сергеева. – М.: КноРус, 2015. – 448 c.

- Чернецов, С. А. Деньги, кредит, банки: учебное пособие / С. А. Чернецов. – М. : Магистр, 2016. – 494 c.

- Янкина, И. А. Деньги, кредит, банки. Практикум: учебник / И. А. Янкина. – М. : КноРус, 2015. – 190 c.

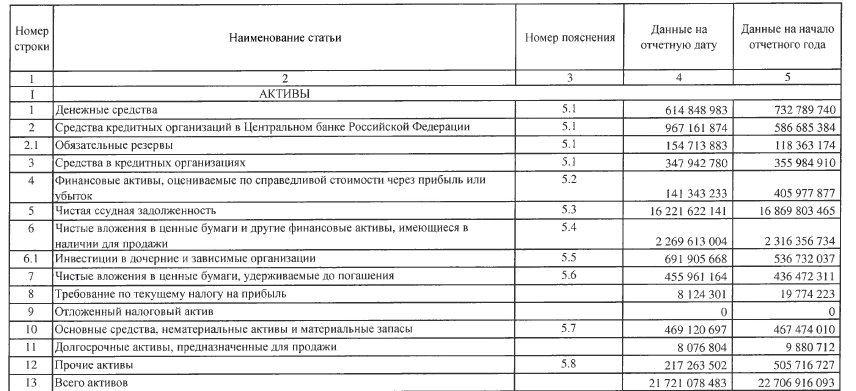

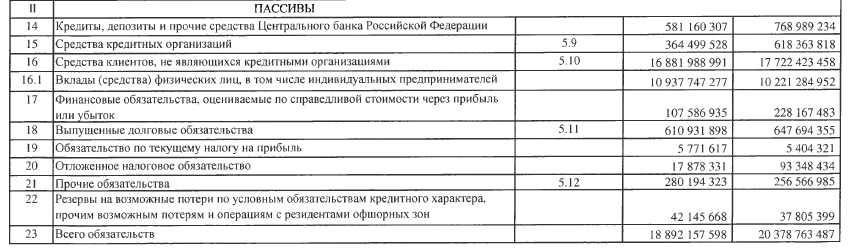

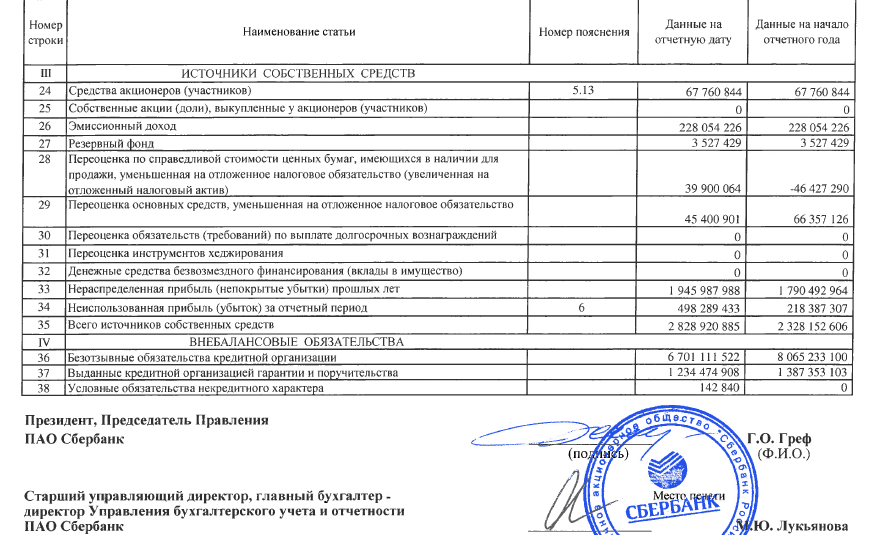

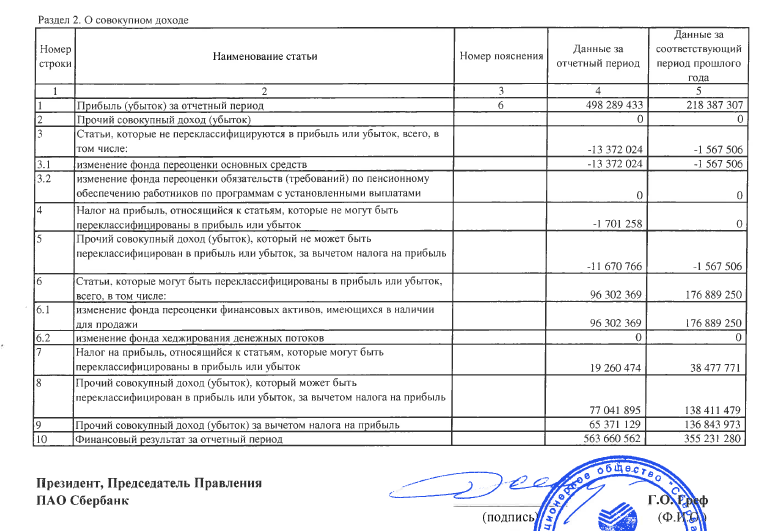

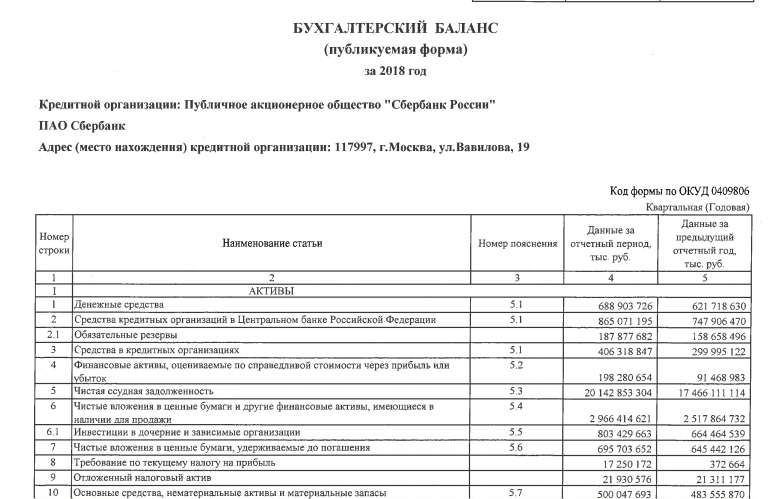

Бухгалтерский баланс ПАО «Сбербанк России» за 2016 год

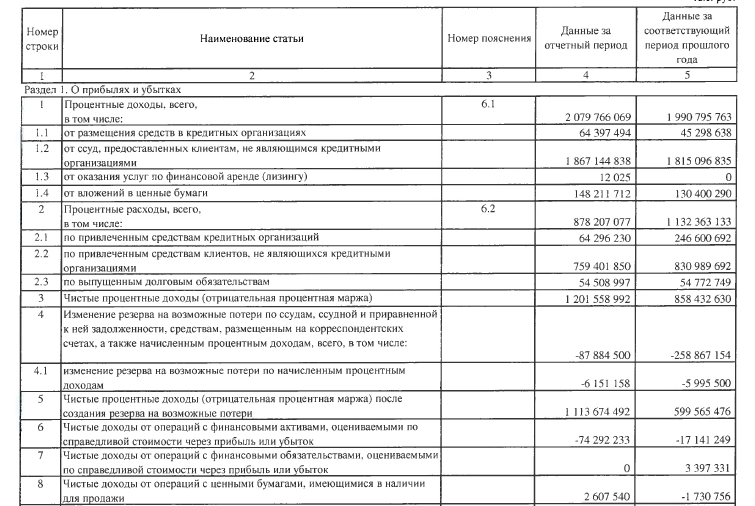

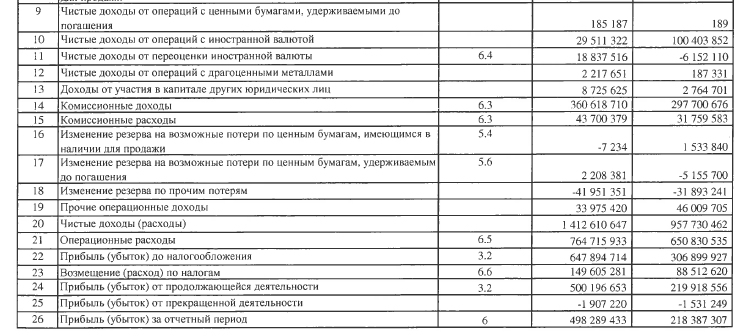

Отчет о финансовых результатах ПАО «Сбербанк России» за 2016 год

Продолжение приложения 2

Бухгалтерский баланс за 2017 год

Продолжение приложения 3

Приложение 4

Отчет о финансовых результатах за 2017 год

Продолжение приложения 4

Приложение 5

Бухгалтерский баланс за 2018 год

Продолжение приложения 5

Приложение 6

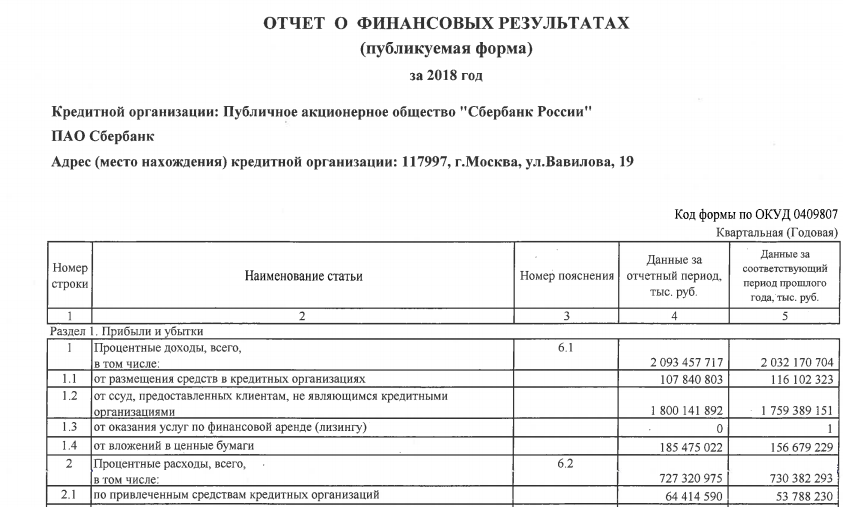

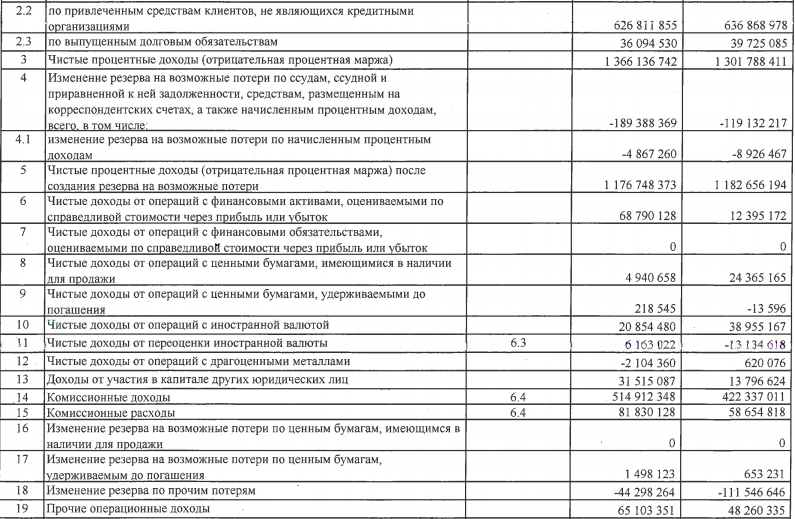

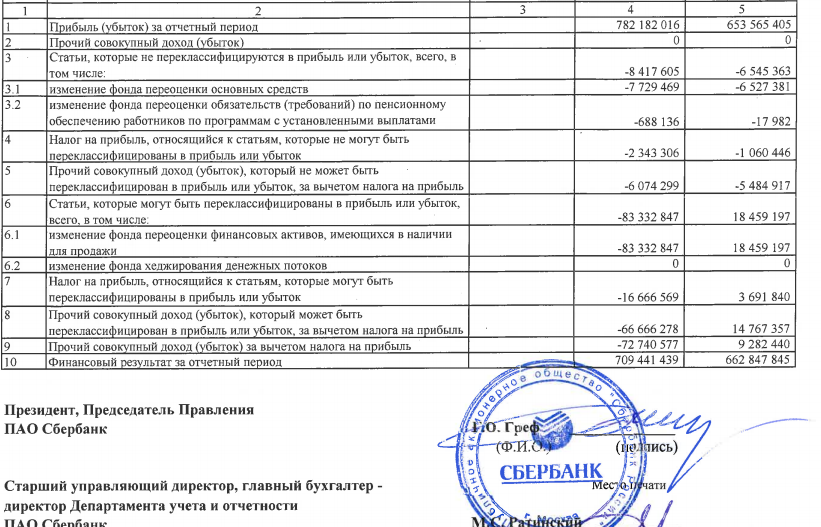

Отчет о финансовых результатах за 2018 год

Продолжение приложения 6

- Процессы принятия решений в организации (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ )

- «Организационная культура и ее роль в современных организациях» (предприятие АО «РКЦ «Прогресс»)

- Выбор стиля руководства в организации (Теоретические аспекты выбора стиля руководства в организации )

- Основания для проведения оперативно-розыскных мероприятий (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ )

- Понятие оперативно-розыскной деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Сходство и отличие требований права и морали

- Определение, основные задачи, функции бухгалтерского учета

- Оценка качества товара (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КАЧЕСТВА СУХАРНЫХ ИЗДЕЛИЙ)

- Понятие менеджмента. Менеджер и предприниматель. (Понятие предпринимательства и менеджмента )

- Организация коммерческой деятельности (Теоретические основы планирования коммерческой деятельности))

- Методы сортировки данных: эволюция и сравнительный анализ. Примеры использования ( Классы методов сортировки )

- Анализ методов сортировки одномерного массива