Сравнительная характеристика валютной системы России и зарубежных стран (Суть валютной системы и его роль в международных экономических отношениях)

Содержание:

ВВЕДЕНИЕ

Важнейшей составной частью международных экономических отношений являются валютные отношения, через них осуществляются платежные и расчетные операции в мировой экономике. Формой организации и регулирования валютных отношений является валютная система. Валютная система – это совокупность экономических отношений, связанных с формированием валюты и форм их организации (наличием соответствующих институтов: организаций, учреждений, правовых норм).

Мировая валютная система – это форма организации валютных отношений, обусловленная развитием мирового хозяйства, усилением интеграционных процессов в мире и юридически закрепляемая межгосударственными соглашениями.

Международные валютные отношения основываются на национальных валютах. Под валютой понимаются национальные денежные единицы, использующиеся в международном платежно-расчетном обороте. Валютные отношения оказывают существенное влияние на национальный воспроизводственный процесс, что в свою очередь способствует увеличению объемов мировой торговли валютой, появлению новых финансовых инструментов и институтов. Тем самым изучение понятия «валютный режим» очень актуально.

Целью данной работы является сравнительная характеристика валютой системы России и зарубежных стран.

Задачи работы:

- Изучить теоретические основы установления валютной системы;

- Провести сравнительный анализ характеристики валютной системы России и зарубежных стран.

Объектом исследования выступает процесс установления режима валюты, предметом – непосредственно валютный режим.

В работе использовались методы анализа и синтеза, сравнения, графический, табличный методы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УСТАНОВЛЕНИЯ ВАЛЮТНОЙ СИСТЕМЫ

1.1 Суть валютной системы и его роль в международных экономических отношениях

Эволюция во внешнеторговых отношениях привела к необходимости решения вопроса об упорядочении международных расчетов, которые используют в международной экономике денежные знаки разных государств. Каждая из национальных денежных единиц считается валютной, выполняющей функцию мировых денег, но при этом каждый торговец на мировом рынке более склонен получать денежный эквивалент своего товара (услуги) в валюте своего государства. Из-за этого в валюте и отражаются взаимосвязи и взаимодействие мирового и национального хозяйств.[1]

Следовательно, необходим упорядоченный обмен одних денежных единиц на деньги другого государства. Система финансовых отношений, которые возникают при оформлении операций в торговле, кредитовании, инвестировании и т.п., при использовании среды мирового хозяйства, называется валютными отношениями. Постепенно, сфера валютных отношений приобретает новые качества, особенности и тренды:

- повышение роли международных функций национальных валют (национальные денежные единицы все более участвуют в расчетах);

- величина и глубина масштаба участия валюты в международном платежном обороте характеризуется набором факторов (экономическими, историческими, международно-правовыми), включая и национальную политику;

- нет единой денежной основы в валютной сфере – мировых денег;

- в условиях свободной конвертируемости валют и перелива капитала между странами размываются границы между внутренним денежным оборотом и международным платежным оборотом;

- тенденция к сращиванию национального и международного денежно – кредитного рынка прокладывает себе дорогу в условиях сохраняющейся специфики и особенностей национальных денежно – кредитных рынков.[2]

Отдельные элементы валютных отношений появились еще в древнем мире в виде векселей. Занимались обменом валют и специальные менялы. С развитием международного обмена и становления капиталистического производства обмен стали осуществлять банки. Сегодняшние валютные отношения появились в результате роста производительных сил, создания мирового рынка и мировой системы хозяйства, интернационализации всей системы мирохозяйственных связей.

Субъектами валютных отношений могут быть государство, предприятия и организации, а также отдельные частные лица. Если государство монополизировало внешнеэкономические отношения, то отдельные физические и юридические лица могут участвовать в них крайне ограниченно и только по специальному разрешению государственных органов. В свободной экономике ограничения для участия в международных отношениях незначительных и затрагивают только ту сферу деятельности, на которую распространяется государственная монополия.

Валютные отношения, как и все международные экономические отношения, являются вторичным, производными от воспроизводственных отношений, складывающихся внутри страны. Они зависят от динамики и темпов экономического роста, от соотношения спроса и предложения на национальном рынке, но в последние годы на них все большее влияние оказывают развивающийся процесс интернационализации производства, развитие мирового рынка, движение рабочей силы и капиталов.

Развитие международных валютных отношений потребовало их определенной организации, в результате чего сформировались сначала национальные валютные системы, а затем и международные. Национальная валютная система устанавливает принципы организации и регулирования валютных отношений внутри отдельной страны.

Международная (мировая) валютная система является формой организации валютных отношений, закрепленных межгосударственными соглашениями. Она преследует глобальные мирохозяйственные цели и имеет специфический механизм функционирования. Ее основными элементами являются:

- международные средства платежа (национальная валюта, золото);

- порядок определения и поддержки валютного курса;

- характер балансировки международных платежей;

- условия конвертируемости валюты;

- режим международных рынков валюты и золота;

- роль межгосударственных институтов, которые регулируют валютные отношения.[3]

В условиях рыночной экономики движение денежных средств из страны в страну, обмен и продажа валют осуществляется, прежде всего, через деятельность крупных коммерческих банков.

Главными экономическими агентами внешнего валютного рынка выступают экспортеры, импортеры, держатели портфелей активов. Наряду с «первичными» субъектами валютного рынка – экспортерами и импортерами, формирующими базисный спрос и предложение валют, и «вторичных» - тех участников валютного рынка, которые торгуют непосредственно валютой. Это – коммерческие банки, валютные брокеры и дилеры. Определение «вторичные» весьма условно, поскольку в настоящее время около 90 % всех сделок на внешнем валютном рынке не связаны с торговыми операциями. Большая часть торговли, валютой – это обычная биржевая игра, с целью получения прибыли, где в качестве объекта фигурируют обменные курсы валют.

Важнейшими субъектами в сфере международного денежного обращения выступают правительственные органы. Денежно – кредитные отношения в мировой экономике затрагивают национальные интересы государства. Закономерно, что в ходе эволюции этих отношений вырабатывались правила и законы, регулирующие эти отношения, приемлемые сточки зрения национальных интересов.

1.2 Виды валютных режимов

Режим валютного курса – это порядок установления курсовых соотношений между валютами.

Виды режимов валютного курса: фиксированный, плавающий (свободного плавания и управляемого плавания), валютный коридор, коллективного плавания.

При режиме фиксированного валютного курса центральный банк устанавливает курс национальной валюты на определенном уровне по отношению к иностранной валюте.

Первая особенность фиксированного курса состоит в том, что его устанавливает центральный банк (или правительство); вторая – в том, что он остается неизменным в течение более или менее продолжительного времени т. е. не зависит от изменения спроса и предложения на валюту.

Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации - понижения или ревальвации - повышения).

При режиме плавающего валютного курса курс, во-первых, устанавливается рынком (коммерческими банками и в результате биржевых торгов) и, во-вторых, он меняется под влиянием спроса и предложения на валюту.

Различают свободно плавающий и управляемый плавающий валютный курс. При режиме свободно плавающего валютного курса курс практически не регулируется центральным банком, свободно меняясь под влиянием спроса и предложения. При режиме управляемого плавающего валютного курса центральный банк постоянно регулирует уровень курса с помощью валютных интервенций.

При режиме «валютного коридора» центральный банк устанавливает верхний и нижний пределы колебания валютного курса. При режиме совместного (коллективного) плавания валют курсы валют стран-членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и совместно плавают вокруг валют, не входящих в группировку.[4]

Установление валютного курса, определение пропорций обмена валют называется валютной котировкой. На валютном рынке действуют два метода валютной котировки: прямой и косвенный (обратный).

В большинстве стран (в том числе в России) применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальной (за единицу – базу котировки - принимается иностранная валюта).

При косвенной котировке курс единицы национальной валюты выражается в определенном количестве иностранной валюты (за базу принимается национальная валюта). Косвенная котировка применяется в Великобритании, с 1987 г. - частично в США.

Для торгово-промышленной клиентуры котировка валют банками обычно базируется на кросс-курсе. Кросс-курс означает соотношение двух валют, которое вытекает из их курсов по отношению к третьей валюте (обычно доллару США).

Режим валютного курса характеризует порядок установления курсовых соотношений между валютами.

Различают фиксированный, «плавающий» курсы валют и их варианты, объединяющие в различных комбинациях отдельные элементы фиксированного и «плавающего» курсов. Такая классификация курсовых режимов в целом соответствует принятому МВФ делению валют на три группы:

- валюты с привязкой (к одной валюте, «валютной корзине» или международной денежной единице);

- валюты с большой гибкостью;

- валюты с ограниченной гибкостью. [5]

При режиме фиксированного курса центральный банк устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой «привязана» валюта данной страны, к валютной корзине (обычно в нее входят валюты основных торгово-экономических партнеров) или к международной денежной единице. Особенность фиксированного курса состоит в том, что он остается неизменным в течение более или менее продолжительного времени (нескольких лет или нескольких месяцев), т.е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации - понижения или ревальвации - повышения).

При фиксированном курсе центральный банк нередко устанавливает различные курсы по отдельным операциям – режим множественности валютных курсов. Режим фиксированного валютного курса обычно устанавливается в странах с жесткими валютными ограничениями и неконвертируемой валютой. На современном этапе его применяют в основном развивающиеся страны.

Режим «плавающего» или колеблющегося курса характерен для стран, где валютные ограничения отсутствуют или незначительны. При таком режиме валютный курс относительно свободно меняется под влиянием спроса и предложения на валюту. Режим «плавающего» курса не исключает проведение центральным банком тех или иных мероприятий, направленных на регулирование валютного курса. С марта 1973 года страны перешли к плавающим валютным курсам. Однако преобладает регулируемое государством плавание курсов валют.

К промежуточным между фиксированным и «плавающим» вариантами режима валютного курса можно отнести:

- режим «скользящей фиксации», при котором центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей: уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.;

- режим «валютного коридора», при котором центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Режим «валютного коридора» называют как режим «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк). Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту;

- режим «совместного», или «коллективного плавания», валют, при котором курсы валют стран – членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют, не входящих в группировку.[6]

После вступления России в 1992 году в МВФ Центральный банк отказался от режима множественности валютных курсов и установил режим «плавающего» валютного курса. С середины 1995 года режим «плавающего» курса был заменен режимом «валютного коридора».

Защита и обеспечение устойчивости рубля является целью деятельности Банка России. При этом обеспечение устойчивости национальной валюты не означает поддержания ее курса по отношению к другим валютам на неизменном уровне, а достигается путем поддержания ее покупательной способности за счет обеспечения стабильно низких темпов инфляции. Это означает, что объем товаров и услуг, которые могут быть приобретены на фиксированную сумму рублей, остается достаточно стабильным в среднесрочном периоде, что поддерживает уверенность хозяйствующих субъектов в национальной валюте и, в конечном счете, формирует благоприятные условия для роста российской экономики.

Банк России осуществляет курсовую политику в рамках режима управляемого плавающего валютного курса. Основной задачей курсовой политики в рамках достижения указанной выше цели является сокращение прямого вмешательства Банка России в курсообразование и создание условий для перехода к режиму плавающего валютного курса, что позволит Банку России более эффективно управлять инфляцией. При этом постепенное увеличение гибкости курсообразования, осуществляемое Банком России, облегчает процесс адаптации хозяйствующих субъектов к колебаниям валютного курса и подготавливает их к функционированию в условиях плавающего курса рубля.

2. АНАЛИЗ СРАВНИТЕЛЬНОЙ ХАРАКТЕРИСТИКИ ВАЛЮТНОЙ СИСТЕМЫ РОССИИ И ЗАРУБЕЖНЫХ СТРАН

2.1 Характеристика валютной системы России

Валютная система РФ представляет собой организованную и взаимосвязанную совокупность отношений, касающихся функционирования на территории России и во внешних связях страны иностранных валют и других валютных ценностей. Ее организатором, в лице своих институтов, является государство, что позволяет регламентировать обращение иностранных валют и правила поведения участвующих в валютном обороте. Вступив в 1992 году в МВФ, Россия, таким образом, приняла на себя обязательства по интеграции в мировое хозяйство, поэтому валютная система РФ формируется сегодня на основе структурных принципов, присущих мировой валютной системе.

Официальная денежная единица РФ – рубль, законное платежное средство, обязательное к приему по своей нарицательной стоимости на территории России.

Статус российской национальной валюты стал существенно меняться с момента, когда в 1996 году Правительство и Банк России приняли на себя обязательства снять ограничения на ее конвертируемость по текущим операциям и обеспечить внутреннюю конвертацию и последовавшей за этим либерализацией процедур по привлечению иностранного капитала

Признание российского рубля в расчетах при осуществлении внешнеэкономической деятельности валютной ценностью, позволяет распространить валютный контроль на область платежно-расчетных отношений резидентов и нерезидентов, когда средством платежа выступает национальная валюта.

Официально курс рубля к какой-либо валютной корзине или иностранной валюте не привязан. Курс национальной российской валюты – плавающий, то есть он находится в зависимости от соотношений, которые складываются на валютных биржах в стране (в первую очередь, на ММВБ) между спросом и предложением. Право на установку официальных курсов доллара к рублю имеет только Центральный Банк на основе результатов торгов на ММВБ. Курсы других валют определяются на основе кросс-курсов. В настоящее время, таким образом, валютная система РФ построена на базе плавающего курса, как того требует современная валютная система.

Элементы валютной системы:

- Российская национальная валюта, которой, начиная с середины 1993 года, является рубль.

- Иностранная валюта: на долю евро приходится около 25%, тогда как на доллар США – примерно 75%.

- Валютный курс, который с 2007 года – плавающий.

- Конвертируемость, показывающая, насколько возможен переход национальной на иностранную валюту. Начиная с июля 2006г, рубль – полная конвертируемая валюта.

- Валютный рынок – это площадка взаимодействия валют. В настоящее время он еще проходит процесс становления. Российский валютный рынок де-факто является внутренним. По характеру он биржевой. Что касается сектора межбанковской торговли, пока он окончательно после кризиса не восстановился.

- Существующая система международных расчетов унаследована от СССР. Это одновалютная модель расчетов, построенная на конвертируемости валют. Расчеты осуществляются преимущественно в иностранных валютах.

- Внешний долг и активы. Хотя платежи не всегда были регулярными, но основная часть внешних долгов уже выплачена. России же должны развивающиеся страны. Поскольку основная часть долгов безнадежные, то государство сегодня проводит политику их списания.

- Платежный баланс, который является итоговым экономическим показателем. Он дает полную картину движения валютных средств, его расчет проводится по методике МВФ. На сегодняшний день зафиксировано положительное сальдо и по текущим, и по финансовым операциям.

- Управляющий блок, в который входят институты управления (для РФ – только федеральные), федеральные законы по валютному законодательству, валютная политика по реализации валютного законодательства. Она включает в себя: политику валютного курса и конвертируемости, управление долгом и валютными резервами.

Валютная система РФ продолжает совершенствоваться, все глубже интегрируясь в мировую систему.

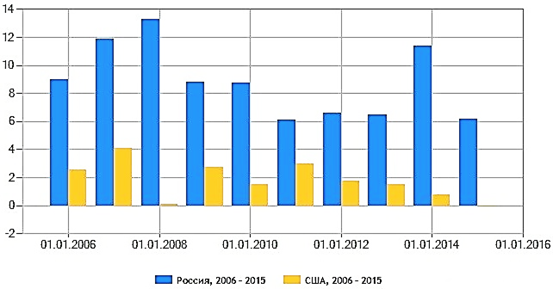

Среди многочисленных общеэкономических проблем, полученных в ходе выполнения финансовой стабилизации в России, а также большое внимание уделяется вопросам макроэкономической политики. Валютная политика государства является важной частью экономической политики, так как от ее производительности зависит устойчивость валюты, рост и развитие экономики в целом. В широком смысле валютная политика включает в себя валютное регулирование, контроль и международное валютно-финансовое сотрудничество. Все перечисленное выше направлено на повышение роли валютного фактора инновационного развития Российской Федерации. В связи с этим, необходимо усовершенствование валютной политики как составной части экономической политики. К сожалению, в государственных управляющих документах валютной политике особого внимания не уделяется, а рассматривается лишь одна из ее составляющих – курсовая политика и состояние международных резервов. Поэтому основным и наиболее важным моментом в модернизации валютной политики является разработка ее концепции, которая до сих пор в нашей стране не разработана. Наряду с концепцией при модернизации валютной политики необходимо также брать во внимание направление к обновлению теоретической основы экономической политики. В целом модернизация валютной политики должна быть комплексной и включать основные направления: курсовую политику, управление официальными международными резервами, валютное регулирование и контроль. Но, на пути модернизации валютной политики существует ряд проблем. Во-первых, для обеспечения стабильного курса рубля в первую очередь следует повысить качество курсовой политики, которое можно достигнуть с помощью отказа от оценки тенденций и перспектив развития динамики курса рубля, основанной на влиянии на него лишь мировых цен на нефть. Благодаря этому, методы определения курса национальной валюты должны быть улучшены. При оценке реального курса рубля номинальный курс изменяется на соотношение темпов инфляции в двух странах, валюты которых котируются. Связь между динамикой курса рубля и межстрановой разницей темпа инфляции проявляется в снижении его реального курса, так как в России темп инфляции в 2–3 раза выше, чем в США, рис. 4.

Рис 4. Уровень инфляции по годам, %

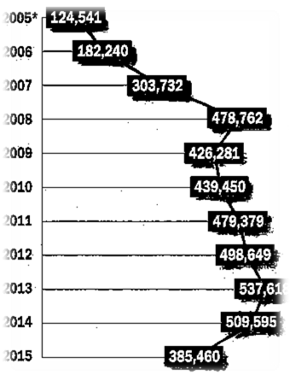

Это касается определения курсовых соотношений на базе не только экспортных, но и импортных цен. Ко всему этому, на курс рубля влияет также определение эффективного курса по отношению к корзине иностранных валют. Стоит отметить, что доля доллара преобладает в корзине иностранных валют, используемых в международных расчетах. В связи с этим следует изменить корзину иностранных валют, используемую для определения эффективного курса рубля. Кроме паритета покупательной способности (ППС) – абсолютной или относительной – используется метод определения курса рубля на основе сопоставления спроса и предложения валют, исходя из состояния платежного баланса. За последние несколько лет наблюдается увеличение международного движения капиталов и финансовых инструментов на курсовые соотношения валют. Так нестабильность оттока (притока) капитала из России приводит к изменению рыночного спроса и предложения валют. Рекомендации по разработке показателей устойчивых глобальных не равновесий, в том числе в валютных отношениях, акцентируют внимание лишь на состоянии счета текущих операций платежного баланса, а именно торгового баланса, на притоке доходов от зарубежных инвестиций. При увеличении активной разницы между приходом и расходом счёта (сальдо) платежного баланса страна будет обязана повышать курс своей валюты, а при его дефиците принимать меры по его снижению. Учитывая важность взаимодействия стран в сфере экономической политики для обеспечения относительной стабильности курсов валют, снижения рисков потерь и межстрановых валютных противоречий. Рекомендация изменять курс валюты в зависимости от состояния торгового баланса страны отражает интересы развитых стран – экспортеров товаров и услуг, которые добиваются повышения курса валют развивающихся стран с активным торговым балансом. Возьмем в пример, США заинтересованы в снижении курса доллара к юаню и настаивают на повышении курса китайской валюты, чтобы стимулировать свой экспорт в Китай. Повышение курса валюты зависит не только от активного сальдо счета текущих операций платежного баланса, но и от ряда других факторов: увеличения притока иностранных капиталов, межстрановой разницы темпов инфляции и уровня процентных ставок, игры на повышение курса, степени доверия к национальной валюте. Методы определения курса рубля на основе ППС и состояния платежного баланса в основном по счету текущих операций не учитывают эти факторы. При разработке курсовой политики важно принимать во внимание влияние межстрановой разницы процентных ставок на международное движение капитала и на курс котируемых валют. В России процентные ставки традиционно выше, чем на мировом финансовом рынке. Поэтому осуществляемая в нынешнее время денежно-кредитная политика направлена на снижение процентных ставок на денежном рынке. Банк России использует режим регулируемого валютного курса. Регулирование курса рубля сегодня осуществляется с учетом динамики его рыночного курса. Разрабатываемые международными экспертами рекомендации о глобальном введении режима валютных курсов соответствуют интересам наиболее конкурентоспособных стран. К их числу Россия пока не относится, и ее экономика не готова к нерегулируемому плаванию курса рубля. Регулируемый курс рубля позволяет снизить риски участников рыночной экономики России, которая еще не готова к национальной валюте в условиях нестабильности глобальной экономики. Гибкий курс рубля позволяет учитывать размер и темп его снижения или повышения в интересах российских участников национального и мирового рынков. Значительное повышение курса рубля невыгодно российским экспортерам и кредиторам, так как сокращаются их валютные поступления в рублевом эквиваленте, а снижение курса невыгодно импортерам и должникам, так как увеличивает их затраты на покупку иностранном валюты, в котором номинирована цена контрактов. Изменения курса рубля влияют на инфляцию: в России цены повышаются при любой его динамике в связи с отсутствием рыночной конкуренции. Мотивация введения курса рубля не учитывает опыт стран, которые при этом сохраняют режим регулируемого курса национальной валюты. Но наряду с проблемой реализации курсовой политики существует и проблема управления международными резервами нашей страны, которая включает три основные составляющие: обоснование оптимального объема резервов, обновление критериев управления ими, повышение эффективности риск-менеджмента в целях вероятности потерь в этой сфере. Так до кризиса августа 2008 г. объем резервов России по мнению многих специалистов считался избыточным, но с ноября 2008 г. он сократился на 1/3, и на конец 2013 г. был равен 537,6 млрд руб., рис. 5:

Рис. 5. Динамика изменений международных золотовалютных

резервов РФ (млрд долл.)

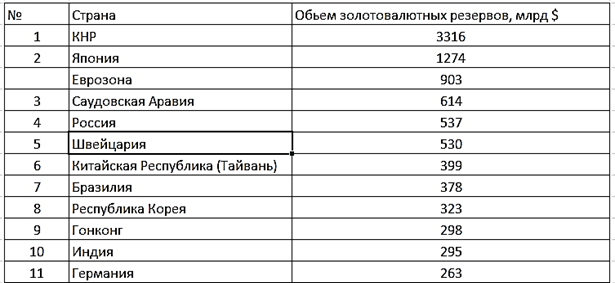

Недооценка достаточности капитала основывается на других критериях определения этого показателя, а именно: критерий обеспечения этими резервами краткосрочного импорта, критерий учитывающий отношение золотовалютных резервов к широкой денежной массе; критерий, учитывающий внешний долг. На сегодняшний момент по размеру золотовалютных резервов Россия занимает 3-е место после Китая и Японии, а по золотым запасам – 8-е место в мире, таблицы 1, 2.

Таблица 1 - Объем золотовалютных резервов

Таблица 2 - Золотые запасы

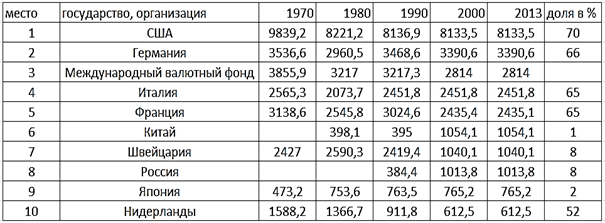

В виду этого проблема увеличения международных резервов России сохраняет свою актуальность, учитывая их функции. Не менее важным направлением является повышение качества риск-менеджмента, то есть снижение валютных рисков, обеспечивающих минимизацию потерь и упущенной прибыли. Для реализации данного подхода требуется дальнейшая классификация структуры валютных резервов и требований Банка России к ним. Так ослабление международных позиций доллара проявляется в снижении его позиции в мировых валютных резервах. В России такая тенденция развивается достаточно медленно. Однако, повышение доли евро в мировых валютных резервах (с 17% до 26%) (таблица 2) в нашей стране проявляется в больших размерах, что связанно с развитием торгово-экономического сотрудничества России с ЕС, а также увеличением обязательств в евро.

Таким образом, Россия в ходе своей стабилизации должна больше внимание уделить разработке валютной политики в целом, а не отдельным ее составляющим. Несмотря на существование определенных проблем, у нашей страны есть все шансы для преодоления существующих трудностей, и для завоевания мирового лидерства по всем экономическим показателям.

2.2 Изучение процессов валютного регулирования в масштабах международных организаций

Государственное валютное регулирование представляет собой регламентацию государством международных расчетов и порядка проведения валютных операций. Выделяют межгосударственное и внутригосударственное валютное регулирование. Межгосударственное валютное регулирование преследует следующие цели: регламентацию структурных принципов мировой валютной системы, координацию валютной политики отдельных стран, совместные меры по преодолению валютного кризиса, согласование валютной политики ведущих держав по отношению к другим странам. В качестве методов валютного регулирования используют: прямые (императивные) и косвенные (диспозитивные) методы. Валютные ограничения – это введенные в законодательном или административном порядке ограничения операций с национальной и иностранной валютой.

Виды ограничений:

- ограничения по текущим операциям платежного баланса;

- ограничения по операциям, связанным с международным движением капиталов и кредитов;

- ограничения по операциям резидентов;

- ограничения по операциям нерезидентов.

От количества и вида практикуемых в стране валютных ограничений зависит тип конвертируемости валюты - возможности конверсии (обмена) валюты данной страны на валюты других стран.

Применение международного регулирования связано прежде всего с Международным валютным фондом, который был создан на международной валютно-финансовой конференции в Бреттон-Вудсе (США) в 1944 г. и начал функционировать с марта 1947 г. В 2007 г. членами МВФ являлись 185 стран; Россия - член МВФ с 1992 г.

Официальная цель создания МВФ - содействие развитию международной торговли и валютного сотрудничества путем устранения валютных ограничений, предоставление государствам-членам валютных займов для выравнивания платежных балансов и установления норм регулирования валютных курсов.[7]

Согласно последнего отчета МВФ (07.10.2014) мировой экономический подъем по-прежнему характеризуется неравномерностью, и его темпы несколько ниже, чем предполагалось в апреле 2014г. МВФ прогнозирует, что средние темпы мирового роста составят в 2014 году 3,3 процента ― не изменятся по сравнению с 2013 годом ― и повысятся до 3,8 процента в 2015 году.

Более слабые перспективы роста на 2014 год отражают замедление экономической активности в странах с развитой экономикой в течение первой половины 2014 года, а также менее оптимистичные перспективы нескольких стран с формирующимся рынком, — говорится в докладе.

В странах с развитой экономикой в 2014 году прогнозируется повышение роста до 1,8 процента, а в 2015 году до 2,3 процента.

Значительная часть прогнозируемого укрепления экономической активности отражает повышение темпов роста в США после временного затишья в первом квартале текущего года. В США отмечается активный рост занятости, а вследствие благоприятных финансовых условий и подъема на рынке жилья улучшились балансы домашних хозяйств.

Разочаровывающий рост в последнее время в зоне евро стал отражением сохраняющихся уязвимых мест. Прогнозируется закрепление постепенного, но слабого подъема, который будет поддерживаться резким сужением процентных спредов для находящихся в напряженной ситуации стран, а также рекордно низкими долгосрочными процентными ставками в основных странах зоны евро.

В Японии во втором квартале 2014 года ВВП сократился больше, чем ожидалось, что объяснялось последствиями повышения налога на потребление. В перспективе прогнозируется восстановление частных инвестиций, и рост в 2015 году будет оставаться в целом стабильным.

На рост в странах с формирующимся рынком и развивающихся странах будет и далее приходится львиная доля мирового роста. При этом на 2014 год рост прогнозируется на уровне 4,4 процента, что несколько ниже, чем предполагалось в апрельском выпуске ПРМЭ 2014 года. Это замедление роста обусловлено вялостью внутреннего спроса и последствиями повышения геополитической напряженности, особенно в России и соседних странах.

В Китае в 2014–2015 годах ожидается некоторое снижение роста до 7,4 процента, по мере того как экономика переходит на более устойчивую траекторию развития. В остальных странах с формирующимся рынком и развивающихся странах Азии ожидается сохранение активного роста.

В Латинской Америке на текущий год прогнозируется снижение темпов роста в два раза, примерно до 1,3 процента, что объясняется внешними факторами, в том числе более слабым, чем ожидалось, экспортом, а также внутренними ограничениями. В 2015 году ожидается восстановление роста до приблизительно 2,2 процента.[8]

В странах Африки к югу от Сахары ожидается более активный рост вследствие поддержки со стороны внешнего спроса и активного спроса на инвестиции, однако перспективы различаются между странами.

На Ближнем Востоке и в Северной Африке подъем остается нестабильным, даже при том, что ожидается умеренное повышение роста благодаря улучшению внутренней безопасности и повышению внешнего спроса. Аналогичные соображения лежат в основе ожидаемого весьма умеренного улучшения экономической активности в России и других странах Содружества Независимых Государств.

В октябрьском выпуске ПРМЭ подчеркивается повышение рисков того, что темпы роста окажутся ниже прогнозируемых, — как в краткосрочной, так и в среднесрочной перспективе, — что может негативно сказаться на доверии и росте в мире в целом.

Повышение геополитических рисков может оказаться более стойким, и они могут также усилиться. Результатом может стать резкое повышение цен на топливо, нарушения торговли и дальнейшие экономические потрясения.

Либеральные финансовые условия и возникающая вследствие этого погоня за доходностью могут подталкивать к финансовым эксцессам. Рынки могли недооценивать риски, не в полной мере учитывая в ценах неопределенность, окружающую глобальные перспективы. Более значительное, чем ожидалось, повышение долгосрочных процентных ставок в США, геополитические события или существенные неприятные сюрпризы в отношении темпов роста могут спровоцировать широкомасштабные потрясения.

В странах с развитой экономикой длительный застой (ситуация стойко заниженных инвестиций относительно сбережений даже при почти нулевых процентных ставках) и низкий потенциальный рост продолжают представлять существенные риски на среднесрочную перспективу, несмотря на сохранение очень низких процентных ставок и повышение склонности к риску на финансовых рынках. Продолжительный период низкой инфляции или прямая дефляция, особенно в зоне евро, могут создать в некоторых странах риск для экономической активности и устойчивости долговой ситуации.

В условиях более низких, чем ожидалось, темпов мирового роста в первой половине 2014г. и увеличения рисков ухудшения ситуации, экономический рост может снова не повыситься или оказаться ниже ожидаемого. Это подчеркивает тот факт, что в большинстве стран мира одним из приоритетов должно оставаться повышение фактического и потенциального объема производства, — утверждает МВФ.

В странах с развитой экономикой сохраняется необходимость не допускать преждевременной нормализации денежно-кредитной политики. Бюджетная консолидация должна строиться, как по темпам, так и по структуре, таким образом, чтобы она поддерживала подъем и закладывала фундамент для долгосрочного роста и для рабочих мест на долгосрочную перспективу. В этих условиях увеличение государственных инвестиций в инфраструктуру может создать толчок для роста в краткосрочном плане и способствовать повышению потенциального объема производства в среднесрочной перспективе в тех странах, где существуют очевидно заметные пробелы в инфраструктуре (например, в сфере технического обслуживания в США и Германии) и имеются эффективные процедуры государственных инвестиций. Принципиальное значение будут также иметь структурные реформы, направленные на повышение потенциального объема производства, в том числе предусматривающие снижение барьеров регулирования в целях содействия нововведениям и укрепления конкуренции.

В странах с формирующимся рынком существуют различия в возможностях использования мер макроэкономической политики для поддержания роста, и они являются более ограниченными в странах с внешней уязвимостью. В этих странах также имеется общая и срочная необходимость в адаптированных к конкретным условиям стран структурных реформах, направленных на укрепление потенциала роста или достижение большей долгосрочной устойчивости роста. Приоритетные направления реформ включают устранение узких мест в инфраструктуре электроэнергетики (Индия, ЮАР); ослабление ограничений на торговлю и инвестиции и улучшение делового климата (Индонезия, Россия); устранение пробелов в образовании и проведение реформ рынков труда и продукции для повышения конкурентоспособности (Бразилия, Индия, Китай, ЮАР).

В то же время странам с формирующимся рынком необходимо подготовиться к нормализации денежно-кредитной политики в США и возможным сдвигам в настроениях на финансовых рынках.

Ведущую роль среди международных кредитных организаций играют Всемирный банк и примыкающая к нему группа организаций, составляющие вместе группу Всемирного банка, а также крупные региональные банки и банки, созданные в интеграционных группировках.

Согласно последнего отчета Международного банка реконструкции и развития (08.10.2015), темпы экономического роста в странах с формирующейся экономикой Европы и Центральной Азии (ЕЦА) остаются низкими. Ожидается, что ВВП региона в 2015 году составит лишь 1,8% и немного повысится в 2016 году - до 2,1%, заявил Всемирный банк.

Всемирный банк уже в начале года предупреждал о рисках, связанных с незавершенными структурными реформами в России и, в том числе, с текущим состоянием среды для деловой активности и чрезмерной зависимостью от нефтяных доходов. В настоящее время в России отмечается замедление темпов экономического роста ввиду ослабления влияния основных факторов, обеспечивавших рост в прошлом. За первое полугодие 2015 года рост ВВП в России составил лишь 0,8% по сравнению с 0,9% в первом полугодии 2014 года.

Экономическая активность уже снижалась в 2014 году под влиянием существующих структурных проблем и выжидательной позиции, как предприятий, так и потребителей. Дополнительное негативное воздействие на экономику—помимо инерции структурных реформ — было обусловлено усилением геополитической напряженности и неопределенностью в отношении экономической политики. Сохраняющаяся неопределенность по поводу дальнейшего экономического курса, который изберет страна, ограничивает горизонты роста в среднесрочной перспективе для России. Налицо возросшая необходимость проведения реформ в области улучшения состояния делового климата в целях создания условий для экономического роста и снижения зависимости от энергетического сектора.

Экономики стран Содружества независимых государств (СНГ) столкнулись с неблагоприятными факторами, обусловленными кризисом в Украине и начавшейся стагнацией экономики России. Однако, до настоящего времени негативное влияние этих процессов на другие страны носило ограниченный характер. Чрезмерная зависимость экономик стран СНГ от экспорта энергоресурсов сохраняется, в то время как темпы проведения структурных реформ замедлились. Как ожидается, рост в этих странах составит не более 1% в 2015 году и лишь незначительно повысится до 1,3% в 2016 году. Основная деятельность МБРР направлена на поддержку экономик развивающихся стран.[9]

Таким образом, роль международных финансовых организаций в современном валютном регулировании сводится: для МВФ - к содействию развитию международной торговли и валютного сотрудничества путем устранения валютных ограничений, предоставление государствам-членам валютных займов для выравнивания платежных балансов и установления норм регулирования валютных курсов; МБРР - к предоставлению кредитных средств правительствам стран-заемщиков, главным образом развивающимся странам, для осуществления проектов и программ экономического и социального характера.

2.3 Валютная система зарубежных стран

На фоне обострившейся внешнеполитической ситуации в мире, чаще всего политики, экономисты и СМИ говорят о реформировании мировой валютной системы. Ямайская валютная система, сформированная в 1976 году исключительно в интересах развитых Западных государств всё больше и больше ограничивает развивающиеся страны в частности Китай и Россию.

С тех самых пор, как Россия заявила о себе как о сильном и независимом игроке на мировой политической арене, продемонстрировав способность отстаивать интересы своего государства на примере Украинских событий 2014 года, а так же своей позицией в Сирийском кризисе, мир всё чаще говорит о внедрении концепции так называемого «многополярного мира». Активнее всего, об этом говорит именно Россия.

«Россия в обозримом будущем может стать одним из новых центров формирующегося ныне мультиполярного мира. Важную роль в будущем продолжат играть и США, но они никогда уже не будут так сильны, как в последние 20-30 лет» - заявил Экс-президент Польши Александр Квасьневский 27 мая на конференции по вопросам безопасности в Праге.

Формирование многополярного мира идёт вразрез с интересами США, и всеми англосаксами в целом, так как это прямой и сокрушительный удар по их доминирующему положению на мировой арене. При изменении финансовых и политических центров должна измениться и вся мировая валютная система, которая раньше обслуживала интересы этих центров. Тенденция к дедоларизации, к расчетам в национальных валютах неизменно ведёт к финансовому краху США, Великобритании и многих Западных стран, погрязших в колоссальных долгах.

Как говорил В. И. Ленин "Политика – это концентрированная экономика", поэтому в разговоре о реформировании мировой валютной системе нельзя избежать политических тем. Многие видные мировые экономисты предлагали огромное множество валютных моделей, направленных и на обслуживание интересов отдельных государств, и на сохранение баланса в мировой экономике, и на стимулирование роста отсталых и развивающихся государств (ссылки), однако политическое лобби настолько сильно, что право выбора остаётся исключительно в руках мощнейших государств.

Американский экономист Дж. М. Кейнс ещё в 1943 году предлагал создать наднациональную средство платежа: выпустить так называемые банкоры – мировые кредитные деньги как валюту Международного клирингового союза. Очевидно, что данное предложение было отвергнуто именно США, так как оно шло в разрез с их основной целью – установлением доллара как единственной мировой валюты. Спустя десятки лет, на фоне кризиса Бреттон-Вудской системы вновь заговорили о создании интернациональной валюты, однако и тогда идея не имела успеха.

В условиях современного кризиса вопрос создания интернациональной валюты вышел из сферы исключительно научных рассуждений на международный уровень. На Лондонском саммите G-20 2 апреля 2009 года, на котором обсуждались антикризисные меры, президент России Д. А. Медведев предложил провести международную дискуссию о резервных валютах с учетом перспективы введения наднациональной валюты.

Известно, что в 1969 году Мировым Финансовым Фондом предпринималась попытка создания некоторого интернационального платёжного средства в виде СДР, однако сейчас можно с уверенностью сказать, что вопреки здравому смыслу данное платёжное средство оказалось недееспособным.

На мой взгляд, идея создания единой наднациональной валюты весьма утопична, поэтому в сегодняшних политико-экономических условиях она нереализуема.

Другим, более реальным вариантов может стать объединение некоторых государств в так называемые «валютные союзы» на примере Еврозоны. Европейский валютный союз начал функционировать 1 января 1999 года, когда в безналичное обращение была введена единая европейская валюта евро. Европейский Союз стал первым и пока единственным в мире региональным объединением, перешедшим к четвёртой стадии экономической интеграции (вслед за зоной свободной торговли, таможенным союзом и общим рынком).

На примере данной интеграции создаётся новая, международная организация региональной экономической интеграции - Евразийский экономический союз. Хотя организация находится ещё в зачаточном состоянии, однако уже в её рамках решаются различные задачи: от создания наднациональных экономических структур, до консолидации совместных усилий по решению различных внешнеэкономических проблем вроде противодействия Антироссийским санкциям.

На фоне усиливающихся интеграционных процессов, всё чаще озвучивается идея создания наднациональной валюты в рамках данного объединения. Намерение образовать валютный союз в рамках ЕАЭС присутствовало в проекте декларации о евразийской экономической интеграции с пометкой «предложение российской стороны, казахстанская сторона против». В окончательном тексте декларации, подписанном президентами трёх стран 18 ноября 2011 года, в качестве одной из целей их интеграции указывается лишь «углубление сотрудничества в валютной сфере». Во время пресс-конференции после подписания декларации президент Казахстана Нурсултан Назарбаев пояснил, что речь пока идёт о расширении использования национальных валют во взаимной торговле трёх стран с возможным в перспективе «выходом на какую-то единицу в смысле валюты, а потом и на валюту». В мае 2012 года председатель Национального банка Казахстана Григорий Марченко высказал мнение, что введение единой валюты возможно через 10—12 лет, то есть в 2022—2024 годах, «если уже сейчас начать делать для этого правильные шаги».

Таким образом, наблюдается тенденция к отказу от доллара как от средства международных расчетов, а, следовательно, и от устоявшейся мировой валютной системы. Заметную роль данных преобразованиях играет именно Россия.

Помимо России в процессе дедоларизации, активное участие принимает Китай. Пекин иногда жалуется на то, что послевоенный международный порядок, созданный Бреттон-Вудскими институтами — Международным валютным фондом и Всемирным банком, — изначально был направлен на сдерживание Китая и других коммунистических государств. Некоторые китайские ученые и официальные лица утверждают, что эта система сегодня уже устарела, и ее следует заменить.2014 Китай году опередил США не только по размеру экономики, но и по притоку иностранных инвестиций, что говорит о переориентировании мировой экономики с Запада на Восток. Первым и наиболее значительным ударом по старой мировой валютной системе является учреждение Азиатского Банка Инфраструктурных Инвестиций (АБИИ) со штаб-квартирой в Пекине. Пятьдесят семь стран подписали соглашение о создании банка. Россия получила в АБИИ 5,92 % голосов, Китай 20,06%, а Индия - 7,5%,

На конкретный вопрос о том, не хочет ли Китай заменить Бреттон-Вудские институты, председатель государственного совета КНР, Ли Кэцян дал категорический ответ: «Речь вообще не идет о разрушении существующего порядка».

Действительно, с одной стороны, именно при нынешней Мировой Валютной Системе Китай из беднейшего государства превратился в крупнейшую экономику мира. Гибкости китайского политического и экономического подхода можно только позавидовать, несмотря на явные противоречия в Китайской модели экономики, где смешены социалистические принципы и элементы капитализма, Китай успешно развивает частную собственность, рыночные отношения, успешно привлекает значительные зарубежные инвестиции.

Однако сегодня всё чаще можно слышать, что в Китае налицо явные признаки кризиса, которые повлекут крах экономики этой страны и крах всех тех, кто с Китаем связан. Несмотря на заявления Пекина о движении к стабилизации, экономические индикаторы этого не показывают, да и Народный банк Китая продолжает девальвировать юань, что может свидетельствовать о попытке поддержки собственных производителей. Но эта поддержка, судя по всему, работает не очень эффективно. Официальный индекс менеджеров закупок PMI в промышленном секторе показывает дальнейшее падение активности. Индекс упал до 49,6 пункта, сломав попытку восстановления в сентябре. То есть он падает уже 4 месяца подряд, приближаясь к минимумам за 3 года. В то же время аналогичный индекс от Caixin показывает резкий рост активности. Альтернативный индекс вырос до июньских максимумов (48,6 пункта), отскочив от минимума за 15 месяцев. Впрочем, как мы видим, несмотря на рост показателя Caixin, он даже ниже официальных данных.

Рис. 6. Индекс менеджеров закупок PMI в промышленном секторе

Рис. 7. Динамика роста ВВП Китая

Чтобы стабилизировать свою экономику, Китаю придётся проводить структурные реформы, а так же менять свой подход ко внешнеэкономической деятельности, ведь если раньше пассивность во внешней экономике являлась ключевым фактором успеха, теперь она же может стать роковым обстоятельном крушения китайской экономики. Поэтому, нельзя исключать того, что именно Китай может возглавить локомотив переориентирования мировой экономики с Запада на Восток ради сохранения и преумножения собственного величия.

Исходя из того, что именно Россия стала самым крупным учредителем АБИИ среди неазиатских государств, можно предположить, что российское руководство намерено укреплять и развивать процесс переформатирования мировой валютной системы.

Нестабильность и различного рода экономические кризисы по всему миру провоцируют политиков и экономистов искать способы реформирования существующей мировой финансовой системы. Кто-то ищет новые решения, другие же обращают свой взгляд в прошлое с целью найти то, от чего отказались преждевременно.

Особое внимание вновь обращают на золото, как на универсальный и совершенно естественный эталон стоимости. Курс многих быстроразвивающихся стран, например членов БРИКС на дедоларизацию экономики подогревает спрос на золото, как на высоколиквидный резервный актив. Динамику изменения объема золота в отдельных государствах можно проследить в таблице 3.

Таблица 3 - Структура международных резервов отдельных стран

|

Страна |

Международные резервы по состоянию на дату отчета, млн. долларов США |

Золото, в тоннах |

Доля золота в общем объеме международных резервов, в % |

ОБЪЕМ ЗОЛОТА в ЗВР |

|||||

|---|---|---|---|---|---|---|---|---|---|

|

01.01.2016 |

Справочно:01.01.2015 |

01.01.2016 |

Справочно:01.01.2015 |

01.01.2016 |

Справочно:01.01.2015 |

↑↓ |

|||

|

США |

431 449 |

448 890 |

8 133,5 |

8 133,5 |

71,9 |

70,0 |

- |

||

|

Германия |

192 732 |

198 250 |

3 384,2 |

3 387,2 |

67,7 |

66,0 |

↓ |

||

|

Италия |

142 223 |

145 516 |

2 451,9 |

2 451,9 |

66,5 |

65,1 |

- |

||

|

Франция |

143 456 |

144 950 |

2 435,4 |

2 435,4 |

65,5 |

64,9 |

- |

||

|

Канада |

74 700 |

71 937 |

3,0 |

3,0 |

0,2 |

0,2 |

- |

||

|

Корея, республика |

362 785 |

345 703 |

104,5 |

104,5 |

1,1 |

1,2 |

- |

||

|

Соединенное королевство |

135 589 |

132 929 |

311,0 |

310,3 |

8,9 |

9,0 |

↑ |

||

|

Швейцария |

545 400 |

535 883 |

1040,0 |

1 040,1 |

7,3 |

7,5 |

- |

||

|

Япония |

1 260 548 |

1 266 815 |

765,2 |

765,2 |

2,3 |

2,3 |

- |

||

|

Российская Федерация |

385 460 |

509 595 |

1 208,2 |

1 035,2 |

12,0 |

7,8 |

↑ |

||

|

Турция |

127 312 |

131 035 |

529,1 |

519,7 |

16,0 |

15,3 |

↑ |

||

|

Индия |

322 509 |

295 659 |

556,8 |

556,8 |

6,6 |

7,3 |

- |

||

|

Китай |

3 891 282 |

3 872 278 |

1 054,1 |

1 054,1 |

1,0 |

1,1 |

- |

||

|

Саудовская Аравия |

744 243 |

737 766 |

323,0 |

322,9 |

1,7 |

1,7 |

↑ |

||

|

Бразилия |

363 551 |

358 808 |

67,2 |

67,2 |

0,7 |

0,7 |

- |

||

|

Итого в странах с формирующимися рынками и развивающихся странах |

7 087 455 |

7 189 776 |

5 207,0 |

4 989,6 |

2,8 |

2,7 |

↑ |

||

|

Итого по группе развитых стран, включая страны ЭВС и ЕЦБ |

4 995 308 |

4 998 893 |

21 979,0 |

21 981,7 |

16,9 |

17,0 |

↓ |

||

В течение 2015 года золотой запас развитых стран практически не изменился. Развивающиеся страны и страны с формирующимися рынками, напротив, значительно увеличили сбережения в золоте. Наиболее активно наращивали авуары в драгоценных металлах Россия - на 173 тонны, Казахстан – на 48 тонн, Турция – на 9,4 тонн.

Исходя из динамики изменения ЗВР видно, что все страны, даже США охотнее тратят именно валюту, стремясь сохранить или увеличить объём золотого запаса. Довольно противоречивая позиция для Ямайской валютной системы, где роль золота заметно ослаблена.

Наблюдатели отмечают значительные закупки золота Центробанком России: по сравнению с 2006 г. золотой запас был увеличен в три раза, и на июль 2016 г. составляет 1246,6 тонн. Такое поведение является исключением на мировом рынке золота. По мнению британского еженедельника The Economist, закупка золота Россией, вне зависимости от колебаний цены, вызвана не объективной инвестиционной привлекательностью этого актива, а недоверием российского руководства к доллару США.

В июле 2016 года Народный банк Китая, впервые после 2010 года, опубликовал данные о своём золотом резерве. По информации на конец июня 2016 года, он составил 1658 тонн золота. Таким образом, за последние пять лет запасы Китая выросли на 57 % — с 1054 тонн в мае 2010 года[10]. В июле 2016 года Народный банк Китая купил 19 тонн таким образом золотой запас составил 1677,4 тонн золота. В августе 2016 года Народный банк Китая приобрел 16,2 тонн таким образом золотой запас на 1 сентября 2016 года составляет 1693,6 тонн золота.

Таким образом, на мой взгляд, развивающиеся страны всерьёз рассчитывают на увеличение роли золота в мировой финансовой системе и на возврат статуса золота как международного финансового актива. Конечно же, речь не идёт о возвращении к Золотому стандарту, однако в процессе дедоларизации золото может сыграть весомую роль.

На фоне обострившегося кризиса нельзя не заметить многообразие открывшихся перспектив преобразования мировой валютной системы. Как поведут себя крупнейшие мировые сверхдержавы можно только догадываться, однако уже сейчас намечены основные вектора, по которым намерены следовать главные силы на международной арене.

Очевидно, что США всеми силами будут стремиться сохранить существующий порядок вещей на планете, к котором доллар является основной резервной валютой и основным средством международных расчетов.

Перспектива формирования наднациональной валюты в Евразийском союзе так же накладывает свой отпечаток на картину будущей мировой валютной системы.

Усиление роли золота и национальных валют – основной фактор, влияющий на изменение мировой валютной системы. С недавнего времени, крупнейший не Западные государства осознали свою мощь и открыто выступили на путь отказа от доллара – дедоларизацию. Всё чаще развивающиеся государства говорят о взаиморасчётах в национальных валютах, что формирует не самый приятные перспективы для доллара, а значит и для существующей мировой валютной системы.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ФИНАНСОВОГО РЫНКА РОССИИ

Важнейшей составной частью международных экономических отношений являются валютные отношения, через них осуществляются платежные и расчетные операции в мировой экономике. Формой организации и регулирования валютных отношений является валютная система. Валютная система – это совокупность экономических отношений, связанных с формированием валюты. Сама же валюта выражается в денежной единице, используемой для измерения величины стоимости товара. Термин “валюта” в настоящее время применяется в таких значениях, как:

- Национальная денежная единица;

- Денежные единицы иностранных государств;

- Резервные валюты – особые категории национальных валют, выполняющих функции международного платежного и резервного фонда;

- Платежные и кредитные документы, выраженные в иностранных денежных единицах, — векселя, чеки и т.д;

- Международные счетные валютные единицы, стоимость которых рассчитывается исходя из курса валютной корзины.

Сами операции с иностранной валютой совершаются согласно Закону РФ «О валютном регулировании и валютном контроле», Указу Президента РФ, постановлению Правительства РФ, нормативным документам Центрального банка РФ и Министерства финансов РФ. Федеральный закон «О валютном регулировании и валютном контроле», от 10.12.2003 (№ 173-ФЗ), является основным нормативно-правовым регулятором валютных отношений в России.

Рассматривая перспективы развития современного валютного рынка, аналитики отмечают тенденцию к регионализации и формированию локальных союзов. Все эти идеи усилились после 2008 года на фоне разговоров о несостоятельности доллара как мировой резервной валюты. Некоторые предрекают доллару полный крах и появление новой финансовой системы – если уж не единой мировой валюты, то многополярного валютного мира. Появлялись новости о проекте по созданию «халиджи» на территории Саудовской Аравии, Катара, ОАЭ и др. О единой валюте подумывали США, Канада и Мексика. Рубль при определенных финансовых и политических усилиях может занять место региональной валюты (Белоруссия, Казахстан, других страны СНГ). Растет и вес юаня в международных расчетах. Однако следует отметить, что вряд ли в ближайшие пару десятилетий мы увидим кардинальные изменения, т.к. доллар остается самым ликвидным на мировом валютном рынке.

Экономическая ситуация в России в 2017 году, по прогнозам, будет такой же нестабильной, как и в 2016 году. На экономическую ситуацию нашей страны по сей день влияют экономические санкции. Стоит также отметить, что внешний долг России на современном этапе достигает порядка 520 млрд. долларов. Российские компании оказались вынужденными накапливать иностранную валюту с целью выполнения международных обязательств, пребывая в “санкционной блокаде” и по сей день на западных рынках капитала на фоне накатывающейся рецессии и снижения выручки от экспорта нефти.

В мире сохраняется ситуация, где каждый участник международных отношений преследует лишь собственные интересы, но в тоже время существуют и союзы, “сражающиеся” на одной стороне. США стремятся любой ценой сохранить за собой статус единственной сверхдержавы. Продолжается достаточно быстрый рост могущества Китая. Поэтому весьма вероятно, что в ближайшие годы усилится соперничество этих двух стран. Все решительнее заявляет о себе на мировой арене Индия. Растет роль такой организации, как БРИКС (Бразилия, Россия, Индия, Китай и ЮАР) с населением почти в 3 млрд. человек, со странами, обладающими крупными развивающимися экономиками, природными ресурсами и огромными внутренними рынками.

Новость о том, что Россия готова рассматривать возможность и условия формирования валютного союза с другими участниками ЕАЭС заинтересовала многие страны, о своей заинтересованности в торговых отношениях с ЕАЭС заявили более 40 стран и объединений.

Переход на свои валюты в расчетах позволит членам Евразийского союза не зависеть от законодательств и настроений других стран. Особенно этот вопрос становится актуальным в свете трудных отношений между США и Россией. Кроме того, использование национальных валют поможет их продвижению в качестве резервных валют в регионе. Однако для реализации всех этих планов стране, предлагающей свою валюту в качестве средства расчета, придется предоставить гарантии ее стабильности. Никто не пойдет на сделки в валюте, которая постоянно находится под угрозой девальвации.

Еще сложнее, если под «валютным союзом» понимается отказ от национальных валют и введение новой единой для всех стран Евразийского союза валюты. На сегодняшний день валютная политика стран Евразийского союза кардинально отличается: в России действует режим плавающего валютного курса, Беларусь старается поддержать национальную валюту с помощью мер валютного контроля, а Казахстан пытается поддерживать тенге. Однако, если думать о благоприятном будущем, эта идея достаточно привлекательна и может открыть для стран союза различные новые перспективы.

ЗАКЛЮЧЕНИЕ

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте. Деньги, обслуживающие международные отношения, называются валютой.

Государственное валютное регулирование представляет собой регламентацию государством международных расчетов и порядка проведения валютных операций. Механизмы инвестирования могут заработать в полной мере только при условии хорошо организованной и защищенной инфраструктуры организаций позволяющих участвовать в мировом валютном рынке, являющемся системой, позволяющей перекачивать средства заинтересованных инвесторов из одних областей экономики в другие, а также непосредственно участвовать в торговле валютой, извлекая немалую прибыль, и тем самым, развивая экономику нашей страны.

Увеличение гибкости курсообразования и, в конечном счете, переход к режиму плавающего валютного курса способствуют повышению эффективности процентной политики Банка России и являются важнейшими этапами перехода Банка России к режиму таргетирования инфляции.

Важность перехода к плавающему курсу рубля объясняется тем, что в условиях низкой гибкости курсообразования валютные интервенции центрального банка, оказывая влияние на ликвидность банковского сектора, приводят к высокой зависимости состояния денежного рынка от изменений внешнеэкономической конъюнктуры. Это затрудняет возможности центрального банка по независимому от внешнеэкономической ситуации управлению процентными ставками денежного рынка и может снижать действенность процентной политики. В частности, одним из важнейших недостатков режима фиксированного валютного курса является то, что денежно-кредитная политика приобретает проциклический характер, то есть действия центрального банка усиливают эффект внешних шоков на экономику, вместо того, чтобы сглаживать его. Так, в условиях фиксированного валютного курса при положительном внешнем шоке (например, росте цен на нефть) в целях сдерживания укрепления национальной валюты центральный банк вынужден осуществлять покупку иностранной валюты, что ведет к увеличению денежной базы. Учитывая, что увеличение цен на нефть само по себе оказывает стимулирующее влияние на экономику, рост денежной базы может способствовать перегреву экономики и ускорению инфляции.

Курс рубля представляет собой стоимость рубля, выраженную в единицах другой валюты (других валют). Как и любой ценовой показатель, курс рубля определяется соотношением спроса и предложения, а именно, спросом на иностранную валюту и ее предложением на валютном рынке. Таким образом, причинами изменения курса рубля могут быть любые факторы, влекущие изменение баланса между спросом и предложением иностранной валюты. В частности, на динамику курса рубля оказывают влияние соотношение импортных и экспортных цен, уровней инфляции и процентных ставок в России и за рубежом, темпы экономического роста и уровень нестабильности в России и в мире, валютные интервенции центральных банков, ожидания экономических агентов.

Важную роль в формировании динамики валютного курса, особенно в таких странах, как Россия, характеризующихся значительной степенью открытости экономики, играют факторы, определяющие состояние платежного баланса. Так, например, рост мировых цен на сырьевые товары, составляющие основную часть российского экспорта (в первую очередь, цен на нефть), приводит к увеличению доходов от внешнеторговых операций, и, как правило, влечет за собой укрепление рубля.

Государство, однако, не должно стоять в стороне от процессов инвестирования, и здесь государству отводится роль организатора и регулятора системы сторонних инвестиций. Государственные структуры призваны выступать и в качестве структурообразующей силы, и в качестве регулирующих органов, прежде всего через механизмы законодательного регулирования.

Развивающиеся страны всерьёз рассчитывают на увеличение роли золота в мировой финансовой системе и на возврат статуса золота как международного финансового актива. Конечно же, речь не идёт о возвращении к Золотому стандарту, однако в процессе дедоларизации золото может сыграть весомую роль.

На фоне обострившегося кризиса нельзя не заметить многообразие открывшихся перспектив преобразования мировой валютной системы. Как поведут себя крупнейшие мировые сверхдержавы можно только догадываться, однако уже сейчас намечены основные вектора, по которым намерены следовать главные силы на международной арене.

Очевидно, что США всеми силами будут стремиться сохранить существующий порядок вещей на планете, к котором доллар является основной резервной валютой и основным средством международных расчетов.

Перспектива формирования наднациональной валюты в Евразийском союзе так же накладывает свой отпечаток на картину будущей мировой валютной системы.

Экономическая ситуация в России в 2017 году, по прогнозам, будет такой же нестабильной, как и в 2016 году. На экономическую ситуацию нашей страны по сей день влияют экономические санкции. Стоит также отметить, что внешний долг России на современном этапе достигает порядка 520 млрд. долларов. Российские компании оказались вынужденными накапливать иностранную валюту с целью выполнения международных обязательств, пребывая в “санкционной блокаде” и по сей день на западных рынках капитала на фоне накатывающейся рецессии и снижения выручки от экспорта нефти.

В мире сохраняется ситуация, где каждый участник международных отношений преследует лишь собственные интересы, но в тоже время существуют и союзы, “сражающиеся” на одной стороне. США стремятся любой ценой сохранить за собой статус единственной сверхдержавы. Продолжается достаточно быстрый рост могущества Китая. Поэтому весьма вероятно, что в ближайшие годы усилится соперничество этих двух стран. Все решительнее заявляет о себе на мировой арене Индия. Растет роль такой организации, как БРИКС (Бразилия, Россия, Индия, Китай и ЮАР) с населением почти в 3 млрд. человек, со странами, обладающими крупными развивающимися экономиками, природными ресурсами и огромными внутренними рынками.

СПИСОК ИСПЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аникин, О.Б. Международные валютно-финансовые и кредитные отношения : учеб. пособие / О. Б. Аникин. - М. : Флинта : МПСИ, 2010. - 240с.

2. Валютный рынок: тенденции, прогнозы // Рынок ценных бумаг. - 2012. - №3. - с. 13-15.

3. Васильева, И. П. Валютный курс в условиях различных форм организации международного денежного обращения / И. П. Васильева, О. В. Хмыз // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2013. - № 7. - с. 50-59.

4. Гусаков, Н. П. Международные валютно-кредитные отношения : учебник / Н. П. Гусаков. - М. : ИНФРА-М, 2009. - 314 с.

5. Ерпылева, Н. Ю. Международный валютный фонд как институционный механизм регулирования международной валютной системы / Н. Ю. Ерпылева // Право и политика. - 2011. - №4. – с.25-31.

6. Ерпылева, Н. Ю. Механизм валютного регулирования в России: новеллы правовой регламентации / Н. Ю. Ерпылева // Законодательство и экономика. - 2013. - №7. – с.13-18.

7. Канцеров, Р. Э. Некоторые вопросы валютного регулирования / Р. Э. Канцеров // Юридический мир. - 2011. - №4. – с.47-51.

8. Крохина, Ю. А. Валютное право: учебник / Ю. А. Крохина. - М. : Высшее образование, 2010. - 378 с.

9. Кувалдин, В. Б. Глобальный мир: экономика, политика, международные отношения : учеб. пособие / В. Б. Кувалдин. - М. : Магистр, 2009. - 207 с.

10. Международные валютно-кредитные и финансовые отношения: учебник / под ред. Л. Н. Красавиной. - М. : Финансы и статистика, 2011. - 573 с.

11. Мишина, В. Ю. Влияние кризиса на объемы, структуру и тенденции развития валютного рынка / В. Ю. Мишина, С. В. Москалев, И. Б. Федоренко // Деньги и кредит. - 2009. - № 4. - с. 12-24.

12. Основы международных валютно-финансовых и кредитных отношений: учеб. пособие / под ред. В.В. Круглова. - М.: ИНФРА-М, 2009. - 432 с.

13. Рудый, К. В. Международные валютные, кредитные и финансовые отношения: учеб. пособие / К. В. Рудый. - М.: Новое знание, 2011. - 427 с.

14. Синенко, Д. Россия на рынке валюты / Д. Синенко // Финансовая газета. Региональный выпуск. - 2013. - № 42. – с. 25-29.

15. Яковлев, В. Какой режим валюты лучше? / В. Яковлев // Экономика. – 2014. - №8. – с. 32-41.

16. www.imf.org – сайт МВФ

17. www.minfin.ru – сайт Министерства финансов РФ

18. www.cbr.ru - сайт Центрального банка РФ

19. www.government.ru - сайт Правительства РФ

20. http://www.imf.org – сайт МВФ

-

Гусаков, Н. П. Международные валютно-кредитные отношения : учебник / Н. П. Гусаков. - М. : ИНФРА-М, 2015. – с. 103 ↑

-

Аникин, О.Б. Международные валютно-финансовые и кредитные отношения : учеб. пособие / О. Б. Аникин. - М. : Флинта : МПСИ, 2014. – с.122 ↑

-

Канцеров, Р. Э. Некоторые вопросы валютного регулирования / Р. Э. Канцеров // Юридический мир. - 2016. - №4. – с.48. ↑

-

Международные валютно-кредитные и финансовые отношения: учебник / под ред. Л. Н. Красавиной. - М. : Финансы и статистика, 2011. – с.247 ↑

-

Основы международных валютно-финансовых и кредитных отношений: учеб. пособие / под ред. В.В. Круглова. - М.: ИНФРА-М, 2015. – с. 133. ↑

-

Рудый, К. В. Международные валютные, кредитные и финансовые отношения: учеб. пособие / К. В. Рудый. - М.: Новое знание, 2016. – с. 345 ↑

-

Ерпылева, Н. Ю. Международный валютный фонд как институционный механизм регулирования международной валютной системы / Н. Ю. Ерпылева // Право и политика. - 2011. - №4. – с.26 ↑

-

http://www.imf.org – сайт МВФ ↑

-

Кувалдин, В. Б. Глобальный мир: экономика, политика, международные отношения : учеб. пособие / В. Б. Кувалдин. - М. : Магистр, 2015. – с. 78 ↑

- Договорные конструкции (Договор энергоснабжение)

- Общая характеристика заключения гражданско-правового договора

- Процедуры несостоятельности (банкротства) (Анализ мировой практики по применению процедуры банкротства и её особенности в России)

- "Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности"

- Эффективность менеджмента организации (Понятие эффективности менеджмента).

- Особенности политики мотивации персонала организаций бюджетной сферы (Мотивация персонала на примере Муниципального учреждения «Баскетбольный Центр городского округа Химки Московской области»)

- «Процедуры несостоятельности (банкротства)» ..

- Виды договоров (Общая характеристика форм и видов гражданских договоров)

- Государственное регулирование конкуренции и ограничение монополистической деятельности (Нормативно-правовые основы защиты конкуренции и антимонопольного регулирования)

- Право требования и его передача третьему лицу»

- Индивидуальное предпринимательство (Понятия и общие признаки индивидуального предпринимательства)

- Право собственности граждан.