Способы исправления ошибок в учетных регистрах ( Теоретические основы исправления ошибок в регистрах бухгалтерского учета )

Содержание:

Введение

Актуальность. Важную роль в единой системе организации бухгалтерского учета и отчетности в нашей стране играет методология исправления

ошибок в учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных и бюджетных организаций). В процессе признания, оценки, представления и раскрытия информации в бухгалтерском учете и отчетности могут возникать ошибки. Допущенные ошибки искажают информацию о реальном финансовом состоянии организации, тем самым вводят в заблуждение заинтересованных пользователей бухгалтерской (финансовой) отчетности. В связи с этим важно не только своевременно выявлять ошибки, но и правильно их классифицировать (определять виды ошибок), отличать ошибки от фактов мошенничества, а также от изменений бухгалтерских оценок, определять существенность ошибки и раскрывать информацию в бухгалтерской отчетности об ошибках.

Цель работы состоит в исследовании порядка исправления ошибок в учетных регистрах.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие ошибки в бухгалтерском учете;

- рассмотреть правила исправления ошибок в бухгалтерских регистрах;

- рассмотреть практические примеры исправления ошибок в учетных регистрах, обнаруженных в текущем периоде;

- рассмотреть практические примеры исправления ошибок в учетных регистрах, обнаруженных в предыдущих периодах;

Предметом исследования является порядок исправления ошибок в учетных регистрах.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета.

Глава 1. Теоретические основы исправления ошибок в регистрах бухгалтерского учета

1.1. Понятие «ошибки» в бухгалтерском учете

В действующем российском законодательстве под «ошибкой» понимают неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, обусловленное неправильным применением законодательства Российской Федерации о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету; неправильным применением учетной политики организации; неточностями в вычислениях; неправильной классификацией или оценкой фактов хозяйственной деятельности; неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности; недобросовестными действиями должностных лиц организации[1].

В соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» под ошибкой (error) понимается непреднамеренное ошибочное действие при подготовке финансовой отчетности, а именно арифметические просчеты или описки, имеющиеся в учетных записях или данных бухгалтерского учета; упущение фактов или их неверная интерпретация; неправильное применение учетной политики[2].

Преднамеренное ошибочное действие одного или нескольких лиц среди руководящего состава, сотрудников или третьих сторон, которое приводит к ложному представлению финансовой отчетности, классифицируется как мошенничество (fraud) [3]. В качестве мошенничества могут рассматриваться следующие действия: манипуляция, фальсификация, изменение учетных записей или документов; незаконное присвоение активов; сокрытие или пропуск информации об операциях в учетных записях или документах; отражение в учете несуществующих операций; неправильное применение учетной политики[4]. Выявленные различия в определениях понятий «ошибка» и «мошенничество» приведены в табл. 1.

Таблица 1

Различия в определениях понятий «ошибка» и «мошенничество» в соответствии с национальными и международными стандартами отчетности[5]

|

Определение |

Национальные правила бухгалтерского учета |

Международные стандарты |

|

Ошибка |

Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации |

Непреднамеренное ошибочное действие при подготовке финансовой отчетности |

|

Мошенничество |

Не определено |

Преднамеренное ошибочное действие одного или нескольких лиц среди руководящего |

Таким образом, в отличие от российских правил бухгалтерского учета, понятие «ошибки» в соответствии с МСФО определяется исключительно как результат непреднамеренного ошибочного действия. Действительно, неверное отражение и представление данных в бухгалтерской отчетности в связи с нарушением со стороны персонала экономического субъекта установленных законодательством правил ведения и организации бухгалтерского учета и подготовки бухгалтерской отчетности следует рассматривать как «искажения» бухгалтерской отчетности[6].

Вместе с тем непреднамеренное нарушение верности данных учета и отчетности, совершенное в результате арифметических или логических погрешностей в учетных записях, недосмотра в полноте учета или неправильного представления фактов хозяйственной деятельности, наличия и состояния имущества, расчетов и обязательств, означает «ошибку» в бухгалтерском учете[7]. Следовательно, в российских правилах учета имеет место несоответствие определений «ошибка» и «искажения», для устранения которого следовало бы ввести в терминологию российских стандартов понятие «искажения» бухгалтерской отчетности и уточнить различия «ошибки» и фактов мошенничества с позиции непреднамеренного или преднамеренного действия. Кроме того, в терминологии российских правил учета вместо понятия «мошенничество» (применяемого в МСФО) используется понятие «недобросовестные действия должностных лиц организации»[8]. Следует отметить, что определение понятия «недобросовестные действия» содержится в федеральном стандарте аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», а именно: под «недобросовестными действиями» понимаются действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод[9]. В этом же стандарте определено, что под «недобросовестным составлением бухгалтерской отчетности» понимается преднамеренное ее искажение, включающее неотражение числовых данных либо нераскрытие информации в бухгалтерской отчетности с целью введения в заблуждение пользователей этой отчетности. Таким образом, в российских стандартах аудита в отличие от стандартов бухгалтерского учета дается более полное определение понятия «недобросовестные действия», что по своему содержанию соответствует международным подходам к определению «мошенничество».

Далее следует обратить внимание на то, что на практике часто бывает сложно определить различие между исправлением ошибки, изменением бухгалтерских оценок и учетной политики. Так, изменение учетной политики не тождественно изменению бухгалтерских оценок, а изменение бухгалтерских оценок не является исправлением ошибок. Для более точного определения таких различий нам представляется, что следует учитывать основную разницу между ошибкой и изменением оценки, а именно наличие и доступность информации. Оценка требует уточнения и корректировки в силу своей «экономической природы», основанной на неопределенности и недостаточности информации[10]. Поступление более поздней информации либо подтвердит, либо опровергнет сделанную оценку, а выявленные несоответствия необходимо будет откорректировать[11]. Суть ошибки, напротив, заключаются в неправильном использовании (или неиспользовании) имеющейся в наличии информации на дату составления отчетности, которую можно было получить и учесть в ходе подготовки финансовой отчетности. Поэтому обнаружение ошибок в будущем никоим образом не связано с получением новой информации. Именно поэтому следует считать, что если расчетные бухгалтерские оценки на момент составления финансовой отчетности были обоснованы, но в дальнейшем не подтвердились, они не должны рассматриваться в качестве ошибки[12]. В данном случае будет иметь место изменение бухгалтерских оценок. Однако, если такие оценки были неправильно рассчитаны вследствие недостатка профессионального опыта (при наличии необходимой информация для расчета в момент составления финансовой отчетности), то такие корректировки следует расценивать как исправление ошибки. Выявленные различия в определениях понятий «исправление ошибки» и «изменение оценок» приведены в табл. 2.

Таблица 2

Различия в определениях понятий «исправление ошибки»

и «изменение оценок» [13]

Содержание

|

Определение |

|

|

Исправление ошибки |

Неправильное использование (или не использование) имеющейся в наличии информации на дату составления отчетности, которую можно было получить и учесть в ходе подготовки финансовой отчетности |

|

Изменение оценок |

Уточнение и корректировка информации вследствие ее неопределенности и недостаточности в прошлом |

К сожалению, в отличие от МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», регламентирующего вышеуказанные подходы к определению различий между исправлением ошибки, изменением бухгалтерских оценок и учетной политики в одном стандарте, в российских правилах учета данные вопросы регламентируются в трех стандартах: положениях по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008[14]), «Изменения оценочных значений» (ПБУ 21/2008[15]), «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010[16]), что значительно затрудняет их применение на практике.

1.2. Правила исправления ошибок в бухгалтерских регистрах

Для установления единых правил исправления ошибок и порядка отражения информации об ошибках в бухгалтерском учете и отчетности организаций разработано Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010), утвержденное

приказом Минфина России от 28.06.2010 № 63н (далее — Положение) [17].

В Положении сформулированы факторы, вызывающие неправильное отражение или неотражение фактов хозяйственной деятельности в учете

и отчетности, а именно:

— неправильное применение законодательства РФ или нормативных правовых актов по бухгалтерскому учету;

— неправильное применение учетной политики организации;

— неточности в вычислениях;

— неправильная классификация или оценка фактов хозяйственной деятельности;

— неправильное использование имеющейся информации на дату подписания бухгалтерской отчетности;

— недобросовестные действия должностных лиц организации.

Однако, как сказано в Положении, не являются ошибками неточности и пропуски в учете и отчетности, выявленные в результате получения новой информации, которая не была доступна на момент отражения соответствующих фактов хозяйственной деятельности[18].

Основным критерием, определяющим необходимость исправления ошибки в соответствии с МСФО, является ее существенность (materiality), которая оценивается для каждой ошибки и совокупности ошибок за период. МСФО (IAS) 8 требует внесения корректировок в отчетность только при обнаружении существенных ошибок[19]. При этом информация является существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой отчетности[20]. Следует отметить, что существенность зависит от объема и характера искажений, и в каждом конкретном случае определение степени существенности информации является предметом профессионального суждения. Однако в некоторых случаях существенность информации не зависит от объема искажений. К такой информации относятся операции со связанными сторонами, судебные дела, несоблюдение законов и нормативных актов, предъявленные компании штрафы, а также операции или корректировки, которые могут изменить финансовые результаты, показатели доходности, показатели значимых сегментов бизнеса, размеры компенсационных выплат руководящему составу[21].

В Положении 22/2010 также сформулировано определение существенной ошибки. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за отчетный период может повлиять на экономические решения пользователей бухгалтерской отчетности за данный период. При этом существенность ошибки организация определяет самостоятельно исходя из величины и характера соответствующей статьи бухгалтерской отчетности[22].

Если ошибка выявлена до окончания отчетного года, то она исправляется записями на счетах бухгалтерского учета в том месяце отчетного года,

в котором обнаружена ошибка.

В соответствии с МСФО также ошибки текущего периода, обнаруженные в этом же периоде, необходимо исправлять до утверждения финансовой отчетности. При этом нет необходимости раскрытия информации об этом в финансовой отчетности. Ошибки, допущенные в предшествующих отчетных периодах (prior period errors), исправляются ретроспективно в первом комплекте утвержденной финансовой отчетности после их обнаружения путем:

— пересчета сравнительных сумм за представленные предшествующие периоды, в которых была допущена соответствующая ошибка;

— пересчета входящих остатков активов, обязательств и собственного капитала за самый ранний из представленных предшествующих периодов в том случае, когда ошибка относится к еще более раннему из представленных предшествующих периодов[23].

Полученные при этом ретроспективные изменения (retrospective restatement) означают корректировки признания, оценки и раскрытия величины элементов финансовой отчетности таким образом, как если бы ошибка предшествующего периода не была допущена. Однако могут иметь место ситуации, когда ретроспективное применение (retrospective application) для исправления ошибок становится практически невозможным. Ретроспективное применение практически невозможно, когда последствия такого применения не могут быть определены. В этом случае необходимо сделать допущения о намерениях руководства компании в предыдущем периоде и значительные расчетные оценки, при которых затруднительно подтвердить доступность информации о существовании обстоятельств на исследуемую дату, а также отличить эту информацию от какой-либо другой[24]. Когда практически невозможно определить влияние ошибки на сравнительную информацию за представленные предшествующие периоды, компания обязана пересчитать входящие остатки активов, обязательств и собственного капитала по состоянию на начало самого раннего периода, для которого ретроспективное применение является практически возможным (который может оказаться текущим периодом) [25].

Также, когда на начало текущего периода практически невозможно определить величину ошибки (например, ошибки в применении учетной политики) для всех предшествующих периодов, компания корректирует соответствующую сравнительную информацию перспективно с наиболее ранней практически возможной даты. Таким образом, компанией игнорируется соответствующая часть кумулятивного пересчета тех активов, обязательств и собственного капитала, которые появились до этой даты[26].

Обстоятельства, которые привели к ограничению ретроспективного применения при исправлении ошибок, относятся к информации, подлежащей раскрытию в финансовой отчетности[27].

Компании, обнаружившие ошибки предшествующего периода, обязаны раскрывать следующую информацию:

— характер ошибки соответствующего предшествующего периода;

— соответствующую сумму исправления (корректировки) на начало самого раннего из представленных предшествующих периодов;

— если ретроспективный пересчет является практически невозможным по какому-либо отдельному предшествующему периоду, — те обстоятельства, которые привели к существованию этого условия, и описание того, каким образом и начиная с какого времени ошибка была исправлена[28].

Если ошибка выявлена после окончания года, но до даты подписания бухгалтерской отчетности за этот год, то ошибка исправляется записями по соответствующим счетам за декабрь отчетного года[29].

Если существенная ошибка выявлена после даты подписания бухгалтерской отчетности, но до даты представления ее акционерам акционерного

общества, органам государственной власти или местного самоуправления, то она исправляется записями по счетам бухгалтерского учета за декабрь того гола, за который составлена годовая отчетность. Если же ошибка выявлена после представления бухгалтерской отчетности акционерам, органам государственного или местного самоуправления, но до даты утверждения такой

отчетности по законодательству РФ, то она исправляется записями по соответствующим счетам за декабрь предшествующего года, но обязательно

раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную отчетность на основании исправления существенной ошибки[30].

Если существенная ошибка выявлена после утверждения бухгалтерской отчетности за истекший год, то исправление производится:

— записями по соответствующим счетам в текущем отчетном периоде. При этом корреспондирующим счетом в записях на счетах является счет

учета нераспределенной прибыли (непокрытого убытка);

—путем пересчета сравнительных показателей бухгалтерской отчетности за предшествующий и данный отчетный период, если такая связь может

быть установлена. При этом пересчет сравнительных показателей осуществляется путем исправления показателей бухгалтерской отчетности. При этом ретроспективный пересчет производится по сравнительным показателям, начиная с того предшествующего отчетного периода, в котором была допущена соответствующая ошибка[31].

При исправлении существенной ошибки предшествующего года и утверждении бухгалтерской отчетности пересмотр и замена ее не предусмотрены[32].

Если определить влияние существенной ошибки на предшествующие отчетные периоды (один или более) невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начато самого раннего из периодов, по которому возможен пересчет. Если для такого пересчета требуются сложные и многочисленные расчеты, при выполнении которых невозможно определить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, то определить влияние существенной ошибки на предшествующий отчетный период невозможно.

Если по решению организации ошибка предшествующего отчетного года не является существенной, то она исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Соответственно прибыль или убыток как результат такой ошибки отражается в составе прочих доходов или расходов текущего периода[33].

Информация о существенных ошибках предшествующих отчетных периодов, исправленных в отчетном периоде, должна раскрываться в пояснительной записке к годовой бухгалтерской отчетности:

1) характер ошибки;

2) сумма корректировки по каждому предшествующему отчетному периоду;

3) сумма корректировки вступительного сальдо самого раннего из предшествующих отчетных периодов;

4) сумма корректировки прибыли (убытка) на акцию (базовой и разводненной) для соответствующих организаций[34].

Разработка ПБУ 22/2011 систематизирует методологию исправления ошибок в бухгалтерском учете и отчетности, что очень важно в условиях

кризисного развития экономики[35].

Выводы

В действующем российском законодательстве под «ошибкой» понимают неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации.

Для установления единых правил исправления ошибок и порядка отражения информации об ошибках в бухгалтерском учете и отчетности организаций разработано Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010). В Положении сформулированы факторы, вызывающие неправильное отражение или неотражение фактов хозяйственной деятельности в учете и отчетности, а именно: неправильное применение законодательства РФ или нормативных правовых актов по бухгалтерскому учету; неправильное применение учетной политики организации; неточности в вычислениях; неправильная классификация или оценка фактов хозяйственной деятельности; неправильное использование имеющейся информации на дату подписания бухгалтерской отчетности; недобросовестные действия должностных лиц организации.

Все обнаруженные ошибки в бухгалтерском учёте и отчётности, согласно п. 4 ПБУ 22/2010, а также их последствия необходимо исправлять. Для исправления допущенных ошибок в бухгалтерских записях пользуются различными приёмами. Классическими способами исправления ошибок в первичных учётных документах и учётных регистрах являются корректурный способ, способ дополнительной учётной записи (дополнительной проводки), способ «красное сторно».

Глава 2. Практические аспекты исправления ошибок в учетных регистрах

2.1. Порядок исправления ошибок отчетного года

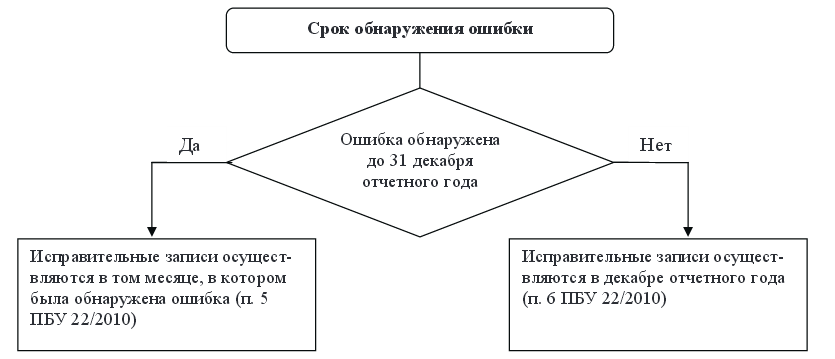

Процесс исправления бухгалтерской ошибки напрямую зависит от двух факторов:

1) от срока обнаружения ошибки;

2) от оценки ее влияния на бухгалтерскую отчетность с точки зрения существенности.

Первый фактор имеет определяющее значение при исправлении ошибок отчетного года, которые были обнаружены или в течение отчетного года,

или по его окончании, но до подписания бухгалтерской отчетности. Схематически этот процесс отображен на рис. 1.

Рисунок 1 – Исправление ошибок отчетного года

В этом случае существенность ошибки значения не имеет, так как любая ошибка должна быть исправлена в обязательном порядке (п. 4 ПБУ 22/2010).

Исправление ошибок отчетного года осуществляется традиционными способами в зависимости от сущности ошибки:

Если ошибка заключается в указании меньшей суммы хозяйственной операции, то на недостающую сумму делается дополнительная проводка.

Пример 1. Закрытое акционерное общество «Баланс», применяющее упрощенную систему налогообложения, в январе 2016 г. оказало обществу с ограниченной ответственностью (ООО) «Актив» услуги производственного характера на сумму 100 800 руб.

При отражении операции в январе 2016 г. ООО «Актив» была сделана следующая запись:

Дебет счета 20 «Основное производство»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

В феврале 2016 г. ООО «Актив» оплатило счет ООО «Баланс» в сумме 100 800 руб.

При выполнении инвентаризации расчетов по итогам марта 2016 г. был выявлен дебетовый остаток на аналитическом счете ООО «Баланс» к

счету 60 «Расчеты с поставщиками и подрядчиками» в сумме 720 руб. (100 800 - 100 080 руб.), наличие которого позволило своевременно выявить ошибку. В результате в марте 2016 г. в учете ООО «Актив» были сделаны исправительные записи способом дополнительных проводок:

Дебет счета 20 «Основное производство»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 720 руб.

Если ошибка заключается в указании большей суммы хозяйственной операции или неправильной корреспонденции счетов, то для ее исправления используется способ «красное сторно».

Пример 2. Воспользуемся условиями примера 1. При отражении операций в январе 2016 г. ООО «Актив» была сделана следующая запись:

Дебет счета 20 «Основное производство»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

При выявлении завышенной суммы операции по результатам инвентаризации расчетов в марте 2016 г. в учете ООО «Актив» следует сторнировать излишние суммы. В условиях автоматизации бухгалтерского учета сторнировочная запись выполняется как обычная, за исключением того, что перед суммой ставится минус, что автоматически выделяет ее красным цветом:

Дебет счета 20 «Основное производство»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — (—) 7 200 руб.

При условии выявления ошибок, проиллюстрированных на примерах 1 и 2, после окончания отчетного года, но до подписания бухгалтерской отчетности, предложенные исправительные записи следует датировать декабрем 2016 г.

Еще одним способом исправления ошибок отчетного года является корректурный способ. Неправильно указанная сумма зачеркивается, и над ней надписывается правильная сумма. Однако в силу своей специфики данный способ применяется при ручном способе ведения учета, что в современных условиях снижает его востребованность.

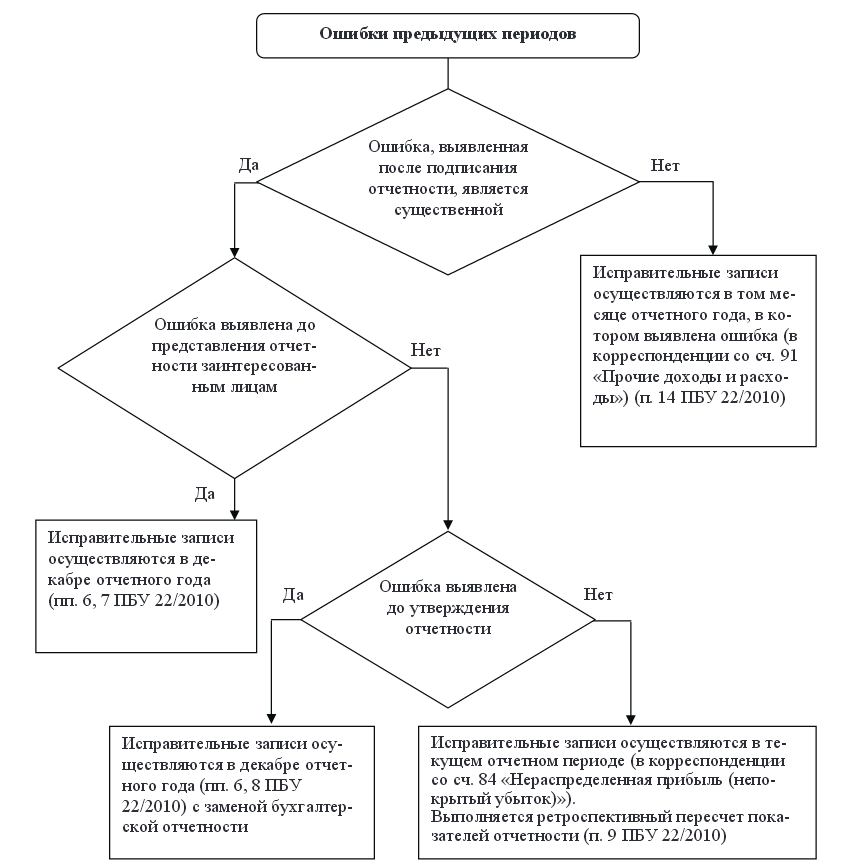

2.2. Исправление ошибок предыдущих периодов

Второй фактор непосредственно влияет на процесс исправления ошибок предшествующих периодов. Но и здесь также имеет значение срок их обнаружения: 1) после подписания бухгалтерской отчетности; 2) до или после представления ее собственникам организации или иным лицам.

Схема исправления ошибок предыдущих периодов представлена на рис. 2.

При исправлении несущественных ошибок предыдущего года, выявленных после подписания бухгалтерской отчетности, но до ее представления заинтересованным пользователям, исправительные записи выполняются традиционными способами в том месяце отчетного года, в котором выявлена ошибка.

Пример 3. Воспользуемся условиями примера 1, Ошибка была выявлена после подписания бухгалтерской отчетности за 2016 г, в феврале 2017 г. Даже без установления критерия существенности, очевидно, что выявленная

ошибка является несущественной. Следовательно, исправительная запись в виде дополнительной проводки датируется февралем 2017 г. и выглядит следующим образом:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 720 руб.

Представленные исправительные записи не затрагивают показателей бухгалтерской отчетности за предыдущий период, следовательно, они не нуждаются в пересмотре.

В том случае, если существенная ошибка выявлена по еле подписания бухгалтерской отчетности, но до ее представления заинтересованным пользователям, исправление осуществляется аналогично исправлению ошибок отчетного года, выявленных после окончания отчетного года до подписания отчетности, то есть датируется декабрем отчетного года. Бухгалтерская отчетность в этом случае пересматривается и только после этого предоставляется заинтересованным пользователям.

Аналогичным образом осуществляется исправление существенных ошибок, выявленных после представления подписанной бухгалтерской отчетности заинтересованным пользователям, но до ее утверждения. В этом случае пересмотренная бухгалтерская отчетности повторно представляется заинтересованным пользователям.

Сравнивая содержание ПБУ 22/2010 и МСФО (IAS) 8 в части исправления ошибок, следует отметить, что МСФО (IAS) 8 не содержит конкретных указаний по исправлению ошибок отчетного периода и несущественных ошибок предыдущих периодов. В отношении существенных ошибок предыдущих периодов, выявленных после утверждения бухгалтерской отчетности, применяется особый порядок их исправления, заимствованный из МСФО (I AS) 8. Этот порядок направлен на регламентацию процесса исправления ошибок именно данного вида путем ретроспективного пересчета, под которым понимается корректировка признания, оценки и раскрытия сумм элементов финансовой отчетности таким образом, как если бы ошибка предыдущего периода не имела места никогда.

Согласно п. 9 ПБУ 22/2010 ретроспективный пересчет — это пересчет сравнительных показателей бухгалтерской отчетности, осуществляемый путем их исправления, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Рисунок 2 – Исправление ошибок предыдущих периодов

Таким образом, и ПБУ 22/2010, и МСФО (IAS) 8 демонстрируют идентичный подход к содержанию понятия «ретроспективный пересчет», за исключением того, что МСФО (IAS) 8, как и в случае с учетной политикой, оперирует термином «кумулятивное влияние», который в российском документе заменен словосочетанием «накопительный итог».

При исправлении существенных ошибок предыдущих периодов, выявленных после утверждения бухгалтерской отчетности, необходимо:

1) осуществить исправительные записи в текущем отчетном периоде (в корреспонденции со счета 84 «Нераспределенная прибыль (непокрытый убыток)»);

2) выполнить ретроспективный пересчет показателей отчетности, определив тем самым накопительное влияние ошибки на эти показатели.

Пример 4. В марте 2014 г. ООО «Актив» оприходовало на баланс приобретенный объект основных средств стоимостью 20 400 000 руб. Согласно технической документации срок полезного использования объекта составил 17 лет или 204 мес. При внесении сведений об объекте в бухгалтерскую программу сотрудником организации была допущена ошибка — вместо 204 мес.

срок полезного использования объекта был указан равным 240 мес.

Начиная с апреля 2054 г. ежемесячно линейным способом автоматически начислялась амортизация объекта в сумме 85 000 руб. (20 400 000 : 240). В мае 2016 г. после утверждения бухгалтерской отчетности за 2015 г. допущенная ошибка была выявлена и признана существенной.

Поскольку существенная ошибка выявлена после утверждения бухгалтерской отчетности, последняя не подлежит пересмотру, замене или повторному представлению заинтересованным пользователям (п 10 ПБУ22/2010). Ретроспективному пересчету подлежат показатели бухгалтерской отчетности за 2014 и 2015 гг., которые будут включены в бухгалтерскую отчетность за 2015 г.

Методика ретроспективного пересчета существенной ошибки бухгалтерской отчетности на примере ООО «Актив» представлена в табл. 3.

По результатам расчетов, представленных в табл. 3, в мае 2016 г. в бухгалтерском учете ООО «Актив» следует сделать следующую исправительную запись:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 02 «Амортизация основных средств» — 495 000 руб.

Следует отметить, что оба исследуемых нормативных документа устанавливают ограничение неприменение ретроспективного пересчета, когда

практически невозможно установить связь ошибки с конкретным периодом или определить ее кумулятивное влияние. В этом случае отчетность

необходимо скорректировать с наиболее ранней датой, когда это становится возможным.

Таблица 3

Ретроспективный пересчет существенной ошибки

|

Показатель |

Ежемесячная сумма амортизационных отчислений, руб. |

Начисленная сумма амортизационных отчислений за год, руб. |

||

|

2014 г. |

2015 г. |

2016 г. |

||

|

Ошибочные данные |

85 000 |

765 000 |

1 020 000 |

1 020 000 |

|

Правильный расчет |

100 000 |

900 000 |

1 200 000 |

1 200 000 |

|

Размер ошибки |

+15 000 |

+135 000 |

+180 000 |

+180 000 |

|

Накопительный |

X |

+135 000 |

+315 000 |

+495 000 |

Российский стандарт в отличие от своего международного аналога предоставляет преференцию субъектам малого бизнеса (за исключением эмитентов публично размещаемых ценных бумаг) в виде права исправления существенных ошибок предыдущих периодов без ретроспективного пересчета (п. 9 ПБУ 22/2010).

В отношении раскрытия информации о существенных ошибках предыдущих периодов ПБУ 22/2010 и МСФО (IAS) 8 демонстрируют идентичный подход.

Продемонстрируем применение подходов к исправлению ошибок в бухгалтерской (финансовой) отчетности организаций в соответствии с национальными правилами Российской Федерации и МСФО[36].

В 2016 г. организация «А» после утверждения годовой отчетности обнаружила, что продукция на общую сумму 6 500 условных единиц, проданная в 2015 г., была ошибочно отнесена к материально-производственным запасам, то есть имеет место занижение себестоимости проданной продукции в отчетности 2015 г. Данная ошибка была признана существенной. Исходные данные бухгалтерской отчетности организации «А» приведены в табл. 4.

Таблица 4

Исходные данные бухгалтерской отчетности организации «А», условные единицы

|

Показатель |

2016 г. |

2015 г. |

|

Выручка |

104 000 |

73 500 |

|

Себестоимость продаж |

(86 500) |

(53 500) |

|

Прибыль от продаж |

17 500 |

20 000 |

|

Налог на прибыль (20%) |

(3 500) |

(4 000) |

|

Чистая прибыль |

14 000 |

16 000 |

|

Нераспределенная прибыль на начато периода |

36 000 |

20 000 |

|

Чистая прибыль за текущий период |

14 000 |

16 000 |

|

Нераспределенная прибыть на коней периода |

50 000 |

36 000 |

Результаты исправления обнаруженной ошибки в соответствии с национальными правилами Российской Федерации (ПБУ 22/2010) и МСФО приведены в табл. 5.

Таблица 5

Исправление ошибок в бухгалтерской отчетности организации «А» (сокращенный вариант), условные единицы

|

Показатель |

МСФО 8 |

ПБУ 22/2010 |

||

|

2016г. |

2015 г. |

2016 г. |

2015 г. |

|

|

Выручка |

104 000 |

73 500 |

104 000 |

73500 |

|

Себестоимость продаж |

(80 000) |

(60 000) |

(86 500) |

(53500) |

|

Прибыль от продаж |

24 000 |

13 500 |

17 500 |

20000 |

|

Текущий налог на прибыль (20 %) |

(4 800) |

(2 700) |

(3 500) |

(4000) |

|

Чистая прибыть |

19 200 |

10 800 |

14 000 |

16000 |

|

Нераспределенная прибыль на начало периода |

30 800 |

20 000 |

36 000 |

20000 |

|

Корректировка в связи с исправлением ошибки |

(5 200) |

— |

||

|

Пересмотренная прибыль |

30 800 |

— |

||

|

Нераспределенная прибыль на конец периода |

50 000 |

30 800 |

44 800 |

36000 |

Как видно из вышеприведенного примера, исправление ошибки в бухгалтерской отчетности (обнаруженной после утверждения отчетности) в соответствии и с правилами ПБУ 22/2010, отличается от исправления ошибки в соответствии с МСФО. Суть этого отличия состоит в том, что в соответствии с МСФО отчетность за текущий период представляется так, как если бы ошибка была исправлена в том отчетном периоде, в течение которого она была допущена (в 2015 г.), а именно скорректированы были показатели себестоимости продаж на сумму выявленной ошибки 6 500 условных единиц, что составило 80 000 условных единиц за 2016 г. и 60 000 условных единиц за 2015 г. По российским правилам, корректировка в связи с исправлением ошибки в сумме 6 500 условных единиц была отражена на счетах нераспределенной прибыли в сумме 5 200 условных единиц с учетом налога на прибыль.

Таким образом, в результате исправления ошибки по российским правилам бухгалтерского учета и МСФО продолжает иметь место несоответствие показателей прибыли (убытка) в бухгалтерской отчетности. Кроме того, как уже указывалось, в соответствии с МСФО исправления в отчетность вносятся только при обнаружении существенных ошибок. Напротив, российские правила учета допускают, что несущественная ошибка по-прежнему исправляется в текущем периоде, что также не соответствует подходам, принятым МСФО. Все вышеизложенное обусловливает необходимость в проведении дальнейших исследований в области методологии исправления ошибок в бухгалтерском учете и отчетности в соответствии с национальными правилами и МСФО[37].

Подводя итоги, хотелось бы определить основные направления дальнейшей гармонизации национальных правил учета и отчетности в соответствии с МСФО, а именно приведение в соответствие понятийного аппарата, применение единообразных подходов к исправлению ошибок, объединение стандартов в соответствии с международной классификацией. В любом случае в настоящее время для решения конкретных ситуаций по исправлению ошибок в бухгалтерской отчетности необходимо профессиональное суждение специалиста, основанное на оценке всех имеющихся обстоятельств, что позволит не только реально подтвердить надежность исправлений в бухгалтерской (финансовой) отчетности российской организации, но и понять особенности международной и российской практики исправления ошибок.

Выводы

Алгоритм исправления ошибок, выявленных в бухгалтерском учете, утвержден ПБУ 22/2010 и руководству организации необходимо увеличить информативность пояснительной записки к годовой бухгалтерской отчетности. Особое внимание следует обратить на то требование, что если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

Заключение

В действующем российском законодательстве под «ошибкой» понимают неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации.

Для установления единых правил исправления ошибок и порядка отражения информации об ошибках в бухгалтерском учете и отчетности организаций разработано Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности (ПБУ 22/2010). В Положении сформулированы факторы, вызывающие неправильное отражение или неотражение фактов хозяйственной деятельности в учете и отчетности, а именно: неправильное применение законодательства РФ или нормативных правовых актов по бухгалтерскому учету; неправильное применение учетной политики организации; неточности в вычислениях; неправильная классификация или оценка фактов хозяйственной деятельности; неправильное использование имеющейся информации на дату подписания бухгалтерской отчетности; недобросовестные действия должностных лиц организации.

Все обнаруженные ошибки в бухгалтерском учёте и отчётности, согласно п. 4 ПБУ 22/2010, а также их последствия необходимо исправлять. Для исправления допущенных ошибок в бухгалтерских записях пользуются различными приёмами. Классическими способами исправления ошибок в первичных учётных документах и учётных регистрах являются корректурный способ, способ дополнительной учётной записи (дополнительной проводки), способ «красное сторно».

Основным направлением дальнейшей гармонизации национальных правил учета и отчетности в соответствии с МСФО является приведение в соответствие понятийного аппарата, применение единообразных подходов к исправлению ошибок, объединение стандартов в соответствии с международной классификацией. В любом случае в настоящее время для решения конкретных ситуаций по исправлению ошибок в бухгалтерской отчетности необходимо профессиональное суждение специалиста, основанное на оценке всех имеющихся обстоятельств, что позволит не только реально подтвердить надежность исправлений в бухгалтерской (финансовой) отчетности российской организации, но и понять особенности международной и российской практики исправления ошибок.

Алгоритм исправления ошибок, выявленных в бухгалтерском учете, утвержден ПБУ 22/2010 и руководству организации необходимо увеличить информативность пояснительной записки к годовой бухгалтерской отчетности. Особое внимание следует обратить на то требование, что если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина России от 28.06.2010 № 63н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

- Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

- Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62.

- Кувалдина Т. Б. Ошибки в бухгалтерском учете и отчетности: порядок исправления // Аудиторские ведомости. 2011. № 1. С. 33-40.

- Кударенко В. А., Олейник М. А. О порядке исправления ошибок в бухгалтерском учете // В сборнике: Мир гуманитарного и естественнонаучного знания Материалы V Международной научно-практической конференции. 2013. С. 25-31.

- Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22.

- Милютина Ю. В., Левина Е. И. Об исправления ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134.

- Терехова В. А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6.

- Трунина В. Ф., Шевела Ю. В. Типичные ошибки в бухгалтерском учете и их исправление // Молодой ученый. 2013. № 1. С. 195-197.

-

Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): приказ Минфина России от 28.06.2010 № 63н. ↑

-

Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». ↑

-

Терехова В.А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». ↑

-

Терехова В.А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Милютина Ю. В., Левина Е. И. Об исправления ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Милютина Ю. В., Левина Е. И. Об исправления ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): приказ Минфина России от 28.06.2010 № 63н. ↑

-

Приказ Минфина России от 28.06.2010 № 63н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Терехова В. А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Милютина Ю. В., Левина Е. И. Об исправления ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Лемещенко Г.Л., Темченко О.С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Трунина В. Ф., Шевела Ю. В. Типичные ошибки в бухгалтерском учете и их исправление // Молодой ученый. 2013. № 1. С. 195-197. ↑

-

Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Лемещенко Г. Л., Темченко О. С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Милютина Ю. В., Левина Е. И. Об исправления ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Терехова В. А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Кувалдина Т. Б. Ошибки в бухгалтерском учете и отчетности: порядок исправления // Аудиторские ведомости. 2011. № 1. С. 33-40. ↑

-

Кударенко В. А., Олейник М. А. О порядке исправления ошибок в бухгалтерском учете // В сборнике: Мир гуманитарного и естественнонаучного знания Материалы V Международной научно-практической конференции. 2013. С. 25-31. ↑

-

Терехова В. А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Кувалдина Т. Б. Ошибки в бухгалтерском учете и отчетности: порядок исправления // Аудиторские ведомости. 2011. № 1. С. 33-40. ↑

-

Терехова В. А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Милютина Ю.В., Левина Е.И. Об исправлении ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

-

Артемова И. В. Исправление ошибок в учете // Горячая линия бухгалтера. 2011. № 3. С. 55-62. ↑

- «Кадровая стратегия в системе стратегического управления организации»

- Амерканизмы в английском языке ( Исторические аспекты в формировании американизмов )

- Проектирование реализации операций бизнес-процесса «Обеспечение послепродажного обслуживания» ( Выбор комплекса задач автоматизации )

- Корпоративная культура в организации ( Сущность и соотношение понятий корпоративная и организационная культуры )

- Развитие и трансформация организационных структур управления проектного типа.

- Предмет, метод предпринимательского права и принципы предпринимательского права ( Предпринимательская деятельность )

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование Магазин «НЕЛЬСОН»

- Ценовые войны: теория и практика

- Внеоборотные активы предприятия ПАО «Салют»

- Исследование проблем защиты информации.

- Разработка конфигурации «Складской учет»

- Классификация языков программирования высокого уровня.