Специфика системы финансового менеджмента в АО «АТОМЭНЕРГОРЕМОНТ»

Содержание:

Введение

Актуальность темы состоит в том, что повышение финансовых результатов обуславливает стабильность предприятия на рынке и является залогом его эффективного функционирования, кроме того, оно отражает состояния финансовых ресурсов организации и дает возможность для дальнейшего роста и развития фирмы. Данная проблема является одной из основных проблем, так как недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, если не начать решать проблему сейчас, в конечном счете, это приведет к банкротству.

Объектом исследования является – АО «АТОМЭНЕРГОРЕМОНТ».

Предмет - система организации финансового менеджмента АО «АТОМЭНЕРГОРЕМОНТ».

Цель данной работы – исследование специфики системы финансового менеджмента в АО «АТОМЭНЕРГОРЕМОНТ» и разработка рекомендаций по ее совершенствованию.

Задачи работы:

- рассмотреть понятие, сущность и структура финансового менеджмента на предприятии;

- исследовать механизмы функционирования финансового менеджмента на предприятии;

- представить общую характеристику АО «АТОМЭНЕРГОРЕМОНТ»;

- провести анализ экономической деятельности АО «АТОМЭНЕРГОРЕМОНТ»;

- провести оценку существующей системы финансового менеджмента АО «АТОМЭНЕРГОРЕМОНТ»;

Методологической и информационной основой исследования являются труды российских и зарубежных экономистов, теоретиков и практиков в области управления финансами предприятий.

При написании работы были использованы следующие методы исследования: наблюдение, сравнение, анализ.

Степень научной разработанности темы. Вопросы управления финансами предприятия рассматривали в своих трудах такие российские авторы как Алексеева Г.И., Акулов В.Б., Бланк И.А., Вайнонена В.А., Климова Н. В. Колбасина Е. И., Пионткевич Н.С. , Пономарева Е.К.. Сабитова Г. М. и другие.

Информационная база исследования включает в себя законодательные и нормативные акты Российской Федерации, данные из периодических изданий по проблемам управления дебиторской задолженностью и кредиторской, финансовая отчетность исследуемого хозяйствующего субъекта.

Глава 1. Теоретические основы организации финансов современного предприятия

1.1 Понятие, сущность и структура финансового менеджмента на предприятии

Видным немецким экономистом Г. Шмаленом было выделено три «краеугольных камня» управления предприятием: экономичность, финансовая устойчивость, прибыль. Принцип экономичности требует обязательного исполнения двух принципов - принципа минимизации (достижение определенного результата при наименьших затратах) и принципа максимизации (достижение наибольшего результата при заданном объеме затрат)[1].

Принцип финансовой устойчивости характеризуется такой деятельностью предприятия при помощи, которой оно могло бы в любой момент времени, произвести расчеты по своим долгам собственными или заемными средствами. Получение прибыли (самая ключевая мера финансовой эффективности работы предприятия) - получение положительной разницы между суммарными доходами предприятия и ее затратами (в денежном выражении)[2].

Научной предпосылкой финансового менеджмента является достаточно высокий уровень развития экономической науки. Деятельность любого предприятия не возможна без управления объектами или процессами (управление персоналом, управление операциями и т.д.).

Таким образом, любое предприятие можно представить в виде двух подсистем - управляемая и управляющая. Управляемая система состоит из объектов (менеджмент персонала, операционный менеджмент и т.д.), а управляющая подсистема включает соответствующие этим объектам процессы (виды менеджмента)[3].

Финансовый менеджмент является системой методов, принципов, форм управления предприятием. Существует большое количество определений и трактовок данного термина, каждый автор пытается по-своему выразить свое понимание. Рассмотрим некоторые из них в таблице 1 (Приложение).

Анализ определений позволяет отметить, что основной смысл финансового менеджмента заключается в управлении, формировании, распределении организацией денежных фондов и управлении финансовых отношений. Данная трактовка наглядно показывает суть финансового менеджмента как науки и облегчает понимание предмета.

Далее подробнее рассмотрим финансовый менеджмент. Финансовый механизм представляет собой систему действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовый менеджмент — это вид профессиональной деятельности, направленный на управление финансово-хозяйственной деятельностью предприятия на основе современных методов[4].

Основной целью финансового менеджмента является - нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в стратегическом и тактическом плане.

Сегодня как никогда остро стоит вопрос о необходимости на любом предприятии специалистов или менеджеров, которые бы владели навыками корректировки системы управления предприятием. Финансовый менеджмент - очень сложный механизм, слаженная работа многих процессов управления и подпроцессов[5].

Рассмотрим подробнее некоторые подпроцессы финансового менеджмента.

Управление ценообразованием — это один из наиболее трудоемких процессов. Обосновано это, прежде всего тем, что прежде, чем вывести тот или иной товар на рынок, необходимо произвести длительный процесс исследования позиционирования данного товара на рынке, которое в свою очередь позволяет определить начальную цену, с которой предприятие выйдет на рынок. В процессе ценообразования производителями или продавцами выбирается определенная доля рынка, устанавливаются уровень продаж необходимые для достижения целей предприятия, связанных с прибылью и выраженных в конечном итоге в денежном эквиваленте[6].

Данный процесс может неоднократно подвергаться корректировке. Причинами корректировок могут стать общее состояние экономики, конкретные условия на рынке реализации, конкурентная борьба, финансовое состояние предприятия и т.д[7].

Управление денежными активами и пассивами — это процесс в ходе которого предприятие определяется с потребностями в денежных средствах, которые необходимы для осуществления текущей деятельности, для обеспечения инновационных программ или пилотных (экспериментальных) проектов. В финансовом учете средства, которыми располагает предприятие, называют активами. В зависимости от вида и от участия активов в жизненном цикле предприятия, они классифицируются по составу и размещению. По составу активы предприятия подразделяются на оборотные и внеоборотные активы[8].

Оборотные активы — это средства, находящиеся в текущем процессе кругооборота средств и переходящие из сферы производства в сферу обращения. Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К ним относятся основные средства и нематериальные активы.

По аналогии с активами, источники образования активов называют пассивами. Активы могут быть собственными и заемными. К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

Управление оборотным капиталом — это процесс определения объема финансовых средств на текущие запасы с целью их минимизации без ущерба для операционной деятельности.

Управление дебиторской задолженностью — это деятельность по оценке состояния долгов и возможностей дебиторов по их погашению, а также выработка и реализация мер по ее сокращению[9].

Дебиторская задолженность представляет собой сумму долгов, причитающихся предприятию от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота предприятия и использования их другими предприятиями или физическими лицами.

Дебиторская задолженность одна из важнейших составляющих оборотного капитала. Целью управления дебиторской задолженностью будет принятие для реализации наиболее эффективных экономических решений в текущей деятельности предприятия.

Одним из важнейших этапов управления дебиторской задолженностью является определение метода управления дебиторской задолженностью .

И уже в зависимости от выбранной модели управления производить определенные шаги к ее взысканию или отказа от взыскания (в целях целесообразности). Так же в соответствии с выбранной моделью производится и выбор способов расчетов.

Самым удобными выгодными способами являются расчет денежными средствами и расчет ценными бумагами. В случае отсутствия данных вариантов расчетов применяется использование зачетных схем, договора цессии, бартерные сделки, расчет дисконтными векселями и т.д.

Управление кредиторской задолженностью — это процесс оценки состояния долгов предприятия кредиторам, выработка и реализация мер по их сокращению или реструктуризации.

С целю обеспечения конкурентоспособности и финансовой устойчивости финансовым менеджерам необходимо более тщательно и внимательно подходит к расчетам и выбору стратегий в вопросах привлечения и использования заемного капитала[10].

Не менее важным в разработке политики по использованию кредитных ресурсов является определение тактических вариантов привлечения заемных средств. Такими вариантами могут стать инвестиционные средства (увеличение уставного капитала или совместное производство), банковские или финансовые кредиты, товарные кредиты, собственное «экономическое превосходства» [9].

Управление денежными потоками — это деятельность по продвижению денежных средств от одного предприятия к другому через банковскую систему в соответствии с нормами финансовой деятельности.

Управление основными фондами — это процесс управления денежными средствами на приобретение, поддержание и ликвидацию основных фондов (земли, зданий, оборудования и т.д.) с целью оптимизации их наличия для поддержания операционной деятельности[11].

Управление инвестициями — это процесс сведения вместе тех, кто предлагает деньги (имеющих временно свободные средства), с теми, кто предъявляет спрос (испытывающими потребность в них). Обе стороны обычно встречаются в финансовых институтах или на финансовом рынке. Иногда, в частности при сделках с имущественными ценностями (например, с недвижимостью), продавцы и покупатели вступают в сделку напрямую.

Управление ценными бумагами — это деятельность по управлению финансовыми инструментами индивидуальных инвесторов и юридических лиц, в т.ч. акциями, векселями, опционами, товарными и финансовыми фьючерсами.

Управление финансовыми рисками. Под риском понимается возможная опасность потерь, вытекающая из конъюнктуры рынка и деятельности других предприятий и финансовых институтов. Риском в финансовой деятельности нужно управлять, т.е. использовать различные методы, позволяющие прогнозировать неблагоприятные события и принимать меры по снижению степени риска.

Управление страхованием — это процесс разработки решений и их реализация по защите имущества и денежных средств от влияния различных рыночных факторов (потерь, колебания валюты)[12].

Управление финансовым аудитом — это процесс исследования оценки текущего финансового состояния предприятия по основным экономическим показателям, а также динамики изменения этих показателей за определенные периоды времени.

Управление финансовой отчетностью — это процесс представления обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в ее финансовом положении за отчетный период в удобной форме для принятия управленческих решений[13].

В рамках финансового менеджмента также принимаются решения по обеспечению наиболее эффективного движения финансовых ресурсов между предприятием и источниками его финансирования, как внешними, так и внутренними. Поэтому управление потоком финансовых ресурсов, выраженных в денежных средствах, является главным вопросом в финансовом менеджменте.

Деятельность финансового менеджера может быть структурирована следующим образом: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управление капиталом); распределение финансовых ресурсов (инвестиционная политика и управление активами).

Логика выделения таких областей деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия.

В настоящее время в финансовом менеджменте одной из важных задач является максимизация цены компании (рыночной стоимости предприятия), которая отнюдь не равна стоимости имущества данного предприятия.

1.2. Механизмы функционирования финансового менеджмента на предприятии

Формирование наиболее подходящей для организации структуры управления финансами необходимо для того, чтобы предприятие работала эффективно. Необходимо рассмотреть возможные организационные структуры для компаний в сфере строительства и рассмотреть от чего зависит выбор ее формирования[14].

Структура финансовых служб предприятия может строиться по функциональному принципу, который предполагает четкое определение функций каждого структурного подразделения и работника. В зависимости от масштаба предприятия, во главе службы могут быть финансовый директор, финансовый менеджер, главный бухгалтер[15].

Далее рассмотрим возможные организационные структуры на предприятиях в сфере строительства в зависимости от размера компании.

Главный бухгалтер на малых предприятиях обычно так же осуществляет обязанности финансового менеджера. Таковыми являются предприятия, имеющие среднегодовую численность работников не более 100 человек. Далее на рисунке 1 рассмотрим структуру финансовой службы предприятий.

Директор

Руководители производственно-коммерческих подразделений

Главный бухгалтер

Рисунок 1 - Типовая структура финансовой службы малых предприятий

Далее рассмотрим среднее предприятия, в которых среднегодовая численность рабочих 101 -250 человек. По мнению доктора экономических наук Колчиной Н. В[16]. финансовая дирекция создается по распоряжению высшего органа управления хозяйствующего субъекта и, как правило, включает финансовый отдел и бухгалтерию. Начальник финансового отдела подчиняется руководителю или финансовому директору и несет с ним ответственность за финансовое состояние предприятия. Финансовый отдел на средних предприятиях может быть совмещен с отделом сбыт.

Директор

Финансовый директор

(менеджер)

Главный бухгалтер

Финансовый

отдел

Бухгалтерия

Рисунок 2 - Типовая структура финансовой службы средних предприятий

Финансовый отдел при такой структуре может исполнять функции: планирования, прогнозирования, анализа, контроля финансового состояния предприятия, проводить поиски источников финансирования[17].

На крупных предприятиях среднегодовая численность работников должна больше 250 человек. На крупных предприятиях осуществляется функциональная детализация, что является особенностью крупных предприятий, отталкиваясь от которой, формируется структура управления финансов. Для крупной компании характерным является обособление специальной службы, руководимой вице-президентом по финансам и, как правило, включающей бухгалтерию и финансовый отдел.

Финансовый менеджер несмотря на организационную структуру предприятия отвечает за принятие решений в области управления финансов и выработку рекомендаций высшему руководству.

Совет директоров

Вице-президент

по производству

Вице-президент

по сбыту

Финансовый

менеджер

Главный

бухгалтер

Президент

(исполнительный директор)

Вице-президент

по финансам

Рисунок 3 - Типовая структура финансовой службы крупных предприятий

В состав финансового отдела предприятия могут входить: начальник отдела, заместитель начальника, экономисты, менеджеры, казначей, финансовые аналитики, контролеры, кассир, кассир-инкассатор. Сотрудники финансового отдела предприятия выполняют, как правило, следующие виды работ: финансовое, кредитное и кассовое планирование и оперативное управление реализацией планов, выписку платежных документов в адрес покупателей и контроль за их оплатой, оплату счетов поставщиков, получение и погашение кредитов, получение в банке наличных денег п выплату заработной платы и других платежей и др[18].

Финансовый отдел может иметь в своем составе структурные подразделения:

- финансово-кредитное;

- финансово-инвестиционное

- основных средств и нематериальных активов;

- налогов и налогообложения;

- операционных расходов;

- финансово-хозяйственной деятельности;

- ценных бумаг;

- финансового планирования[19].

Далее рассмотрим вариант формирования структуры управления финансами на предприятии по центрам ответственности. На предприятиях так же существует и другие виды финансовых структур формируемые на основании распределения центров финансовой ответственности[20].

Финансовая структура - иерархическая система центров финансовой ответственности, которая определяет порядок формирования финансовых результатов и распределения ответственности за достижение общего результата компании. Главной целью создания финансовой структуры компании выступает разработка механизма распределения ответственности за экономические и финансовые показатели затрат, доходов, маржинальных доходов, чистой прибыли, отдачи на инвестиции[21].

Финансовая структура предприятия представляет круг сфер финансовой ответственности, которые распределены между структурными отделами предприятия, выступающими в качестве объектов бюджетирования и управленческого учета.

Перечислим основные отличия финансовой и организационной структур:

- организационная структура формируется на основе специализации отделов организации. Финансовая структура формируется на основе экономических и финансовых отношений между центрами ответственности. Поэтому, например, на центре затрат группируются затраты определенного вида, а в подразделении организационной структуры группируются функции, выполнение которых требует определенных профессиональных знаний и навыков;

- финансовая структура отражает иерархию ответственности за достижение целевых финансовых показателей. Организационная структура - иерархию подчиненности;

- при построении организационной структуры возможны «политические» компромиссы и влияние личностных факторов. При построении финансовой структуры в расчет принимаются только реалии бизнеса[22].

Вследствие приведенных особенностей структуры не совпадают. Когда расхождение между структурами велико, то могут возникнуть проблемы так как картина бизнеса, которую формирует управленческий учет, основанный на финансовой структуре, не совпадает со структурой управления предприятием, основанной на организационной структуре. Чтобы предприятие эффективно функционировало необходимо, чтобы организационная структура была приведена в соответствии с финансовой структурой[23].

Основная задача построения финансовой структуры компании - распределение ответственности и полномочий между менеджерами по управлению доходами и расходами, активами, обязательствами и капиталом предприятия, а также рядом нефинансовых показателей. Разработав финансовую структуру, менеджмент компании создает основу для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Этапы формирования финансовой структуры предприятия:

- описание функций структурных подразделений предприятия: реализация, снабжение, производство, администрирование и т. д. Это позволит определить статьи затрат и доходов, на которые могут влиять те или иные подразделения;

- классификация видов центров финансовой ответственности (ЦФО) в зависимости от полномочий и ответственности руководителей ЦФО;

- определение иерархии ЦФО и их взаимосвязей[24].

Центр финансовой ответственности (ЦФО) - составляющая финансовой структуры предприятия, который осуществляет хозяйственные операции согласно с бюджетом и имеет для этого необходимые ресурсы. Выделяется компания в целом, а также структурные подразделения и группы как центр ответственности[25].

Основания, на которых строится финансовая структура могут быть разными. Можно выделять центры ответственности по функциональному признаку: одни подразделения разрабатывают продукт, другие его продают, третьи обслуживают.

Формируя финансовую структуру, для начала необходимо провести анализ маршрутов движения финансовых и материальных ресурсов внутри компании; кто и как на них влияет и контролирует. Финансовая структура компании является основой для построения системы управленческого учета и бюджетирования, так как выделение центров ответственности дает четкое представление о существующих в компании источниках достоверной и оперативной информации.

Центр ответственности

Центр

дискреционных затрат

Центр дохода

Центр затрат

Центр инвестиций

Центр

прибыли

Рисунок 4 - Пример распределение центров финансовой ответственности на предприятии

В финансовой структуре организации могут быть выделены несколько основных видов ЦФО в соответствии со спецификой и структурой бизнеса:

- центр нормативных затрат (ЦнЗ) - руководитель ЦнЗ отвечает за соблюдение нормативов затрат на производство продукции, работ или услуг (производственные подразделения, отдел закупок);

- центр управленческих затрат (ЦуЗ) - руководитель ЦуЗ ответственен за соблюдение уровня расходов, запланированного в бюджете (например, бухгалтерия, АХО, охрана). Как правило, к ЦуЗ относятся подразделения, с деятельностью которых связаны косвенные расходы предприятия;

- центр доходов (ЦД) - обычно в качестве центров доходов выделяются подразделения, реализующие продукцию, работы и услуги. Руководитель центра доходов несет ответственность за размер выручки компании;

- центр маржинального дохода, руководитель которого отвечает за выручку и часть расходов (например, расходы на продажу продукта);

- центр прибыли (ЦП) - руководитель ЦП обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в ЦП выделяют подразделения, реализующие один или несколько проектов;

- центр инвестиций (ЦИ) - в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за эффективность инвестиций (то есть за рентабельность вложений инвесторов и активов компании)[26].

Глава 2. Оценка проблем системы организации финансов АО «АТОМЭНЕРГОРЕМОНТ»

2.1. Общая характеристика АО «АТОМЭНЕРГОРЕМОНТ»

Открытое акционерное общество по техническому обслуживанию, ремонту и реконструкции атомных электростанций – АО "Атомэнергоремонт" было создано в 1983 году.

Сегодня, пережив несколько коренных изменений структуры отечественной атомной энергетики АО "Атомэнергоремонт" успешно выполняет задачи технического обслуживания и ремонта, модернизации оборудования АЭС и других промышленных и энергетических предприятий.

Предприятие обладает развитой сетью филиалов, выполняющих конструкторско-технологические, ремонтные и монтажные работы широкого спектра - от разработки и изготовления современных средств технического оснащения ремонта до масштабных и ответственных ремонтных работ на всём оборудовании и трубопроводах АЭС.

Созданная инфраструктура позволяет АО "Атомэнергоремонт" оперативно решать с высоким качеством, как задачи всех видов ремонтов оборудования, так и работы уникальные по технологической сложности и уровню ответственности.

В соответствии с Федеральным законом «Об акционерных обществах» акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций. Уставный капитал АО «Атомэнергоремонт» составляет 1611555034 рубля.

Основанием для акционерного общества АО «Атомэнергоремонт» послужил ряд причин:

АО может иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности и товариществ с участием физ. лиц, как правило, ограничен рамками жизни их учредителей.

Создание АО – один из самых эффективных способов быстрого привлечения значительных финансовых ресурсов для решения крупных хозяйственных задач путем выпуска акций.

Управление АО осуществляется самими собственниками в лице акционеров. Они отвечают за правильность принятых решений своими средствами, поэтому принятию решений предшествует их обсуждение, обоснование, оценка последствий, что является важным условием повышения эффективности хозяйственной деятельности.

В организации успешно реализуется социальная политика – выдаются детские новогодние подарки; оплачиваются больничные листы и ученические отпуска студентам заочникам.

АО «Атомэнергоремонт» имеет линейно-функциональную структуру управления (рис. 5).

Рисунок 5 - Организационная структура управления АО «Атомэнергоремонт»

Организационная структура — линейно-функциональная. Управление в компании осуществляется совокупностью подразделений — департаментов, каждый из которых специализирован на выполнении конкретных видов работ (функций), необходимых для принятия решений в системе линейного управления. Руководители департаментов подчиняются высшему линейному руководителю — генеральному директору. К линейным руководителям АО «Атомэнергоремонт» относятся: исполнительный директор, главный инженер, главный бухгалтер, заместитель генерального директора по управлению персоналом. К функциональным подразделениям предприятия относятся: управление экономики и бюджетирования, казначейство, производственно-технический отдел, бухгалтерия.

Линейно-функциональная структура относится к механистическим структурам управления.

Линейно-функциональная структура АО «Атомэнергоремонт» дает возможность:

• провести четкую централизацию управления по иерархическому принципу, обеспечивая тем самым согласованность и единство действий всех подразделений, подчиненных высшему руководству;

• эффективно аккумулировать и рационально использовать материальные, человеческие и финансовые ресурсы организации для достижения стратегических целей и выполнения поставленных задач;

• сформировать коллектив профессиональных высококвалифицированных специалистов, объединенных в подразделения.

Недостатки линейно-функциональной структуры, имеющие место в АО «Атомэнергоремонт»:

• длительность процедуры принятия решений м процесса их реализации из-за увеличения времени, необходимого для согласования этих решений на разных уровнях управления и внутри множества подразделений.

• несбалансированность и несогласованность указаний и распоряжений, получаемых исполнителями от руководства и функциональных руководителей, поскольку каждый линейный руководитель и специальное подразделений ставят свои вопросы на первое место.

2.2. Анализ финансового состояния АО «АТОМЭНЕРГОРЕМОНТ»

Важной характеристикой предприятия является динамика основных экономических показателей его деятельности: доходов, расходов, прибыли и прочих. Данные показатели по АО «АТОМЭНЕРГОРЕМОНТ» представлены в таблице 4.

Таблица 4

Анализ основных технико-экономических показателей АО «АТОМЭНЕРГОРЕМОНТ» за 2015 – 2017 года

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темпы роста, |

||

|

2017 г. от 2015 г. |

2017 г. от 2016 г. |

2017 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

1 Выручка от реализации, тыс. руб |

38329 |

40996 |

37745 |

-584 |

-3251 |

98,5 |

92,1 |

|

2 Полная себестоимость продаж, тыс. руб |

36576 |

38990 |

36202 |

-374 |

-2788 |

99,0 |

92,8 |

|

3 Прибыль от продажи продукции, тыс. руб |

1753 |

2006 |

1543 |

-210 |

-463 |

88,0 |

76,9 |

|

4 Прибыль до налогообложения, тыс. руб |

814 |

1484 |

949 |

135 |

-535 |

116,6 |

63,9 |

|

5 Чистая прибыль, тыс. руб |

602 |

1168 |

949 |

347 |

-219 |

157,6 |

81,3 |

|

6 Среднегодовая стоимость основных фондов, тыс. руб |

6892 |

11153 |

13957 |

7064,5 |

2803,5 |

202,5 |

125,1 |

|

7 Средние остатки оборотных средств, тыс. руб |

10537 |

25536 |

29857 |

19320 |

4321 |

283,4 |

116,9 |

|

8 Среднесписочная численность, чел. |

52 |

46 |

48 |

-4 |

2 |

92,3 |

104,3 |

|

9 Фонд оплаты труда, тыс. руб. |

11452 |

12500 |

13905 |

2453 |

1405 |

121,4 |

111,2 |

|

10 Затраты на 1 руб объема продукции, коп. |

95,4 |

95,1 |

95,9 |

0,5 |

0,8 |

100,5 |

100,8 |

|

11 Фондоотдача, руб/руб |

5,6 |

3,7 |

2,7 |

-2,9 |

-1,0 |

48,6 |

73,6 |

|

12 Фондовооруж., тыс. руб/чел. |

132,5 |

242,5 |

290,8 |

158,2 |

48,3 |

219,4 |

119,9 |

|

13 Коэффициент оборачиваемости оборотных средств, кол-во оборотов |

3,6 |

1,6 |

1,3 |

-2,4 |

-0,3 |

34,8 |

78,7 |

|

14 Период оборачиваемости оборотных средств, дней |

100,3 |

227,4 |

288,7 |

188,4 |

61,4 |

287,7 |

127,0 |

|

15 Производит. труда, тыс. руб/чел |

737,1 |

891,2 |

786,4 |

49,3 |

-104,9 |

106,7 |

88,2 |

|

16 Среднемесячная заработная плата, тыс. руб |

18,4 |

22,6 |

24,1 |

5,8 |

1,5 |

131,5 |

106,6 |

Анализ показателей таблицы 4 позволяет сделать следующие выводы о деятельности предприятия.

Объем производственной продукции имеет отрицательную динамику по годам, т. к. выручка от продаж в 2017 г. составила 37745 тыс. руб и уменьшилась на 1,5 % по сравнению с 2015 г., что объясняется снижением объемов продаж в связи с повышением конкуренции. Полная себестоимость реализованной продукции снизилась на 1 % или на 374 тыс. руб в 2017 г. по сравнению с 2015 г., что объясняется ростом цен на сырье, топливо, электроэнергию.

Прибыль от реализации продукции в 2017 г. имеет наименьшее значение из сравниваемых периодов и составляет 1543 тыс. руб, что ниже на 18 % аналогичного показателя 2015 г. Это также объясняется снижением объемов продаж продукции.

Прибыль до налогообложения увеличилась на 135 тыс. руб в 2017 г. по сравнению с 2015 г.

Среднегодовая стоимость основных производственных фондов в 2017 г. увеличилась по сравнению с 2015 г. на 102,5 %, что объясняется приобретением нового оборудования предприятия.

Оборотные средства увеличились в 2017 г. на 183,4 % или 19320 тыс. руб по сравнению с 2015 г., что является положительным в работе предприятия.

Численность работающих снизилась в 2017 г. на 4 человека или на 7,3 % по сравнению с 2015 г., что произошло в следствии автоматизации производства.

Годовой фонд оплаты труда увеличился в 2017 г. по сравнению с 2015 г. на 21,4 %, что объясняет рост среднемесячной заработной платы одного работающего в 2017 г. на 31,5 % по сравнению с 2016 г.

Затраты на 1 рубль реализованной продукции составили 95,9 руб в 2017 г. и увеличились на 0,5 руб по сравнению с 2015 г., изменение затрат объясняется сдвигом в ассортименте предприятия.

Коэффициент оборачиваемости снизился в 2017 г. на 65,2 % по сравнению с 2015 г., что свидетельствует о недостатке оборотных активов.

Среднемесячная заработная плата одного работающего составила в 2017 г. 24100 руб, что по сравнению с 2015 г. больше на 31,5 %.

Показатель фондоотдачи в 2017 г. составил 2,7 руб/руб, а в 2015 г. – 3,6 руб/руб, что является отрицательной динамикой по годам.

Показатели фондовооруженности в 2017 г. по сравнению с 2015 г. увеличились на 119,4 %, т. к. стоимость основных производственных фондов так же выросла.

Таким образом, анализ показал, что экономические показатели предприятия говорят о достаточно нестабильном состоянии предприятия.

Как самостоятельный хозяйствующий субъект АО «АТОМЭНЕРГОРЕМОНТ» имеет в распоряжении собственные активы, капитал, а также прочие экономические ресурсы для осуществления деятельности в соответствии с уставом.

Проанализируем состояние и основные тенденции изменения финансового состояния АО «АТОМЭНЕРГОРЕМОНТ» по результатам его финансово-экономической деятельности, который нашли отражение в финансовой отчетности предприятия за 2015-2017 гг. (приложения А, Б).

На первом этапе исследования рассмотрим динамику состава и структуры активов и пассивов АО «АТОМЭНЕРГОРЕМОНТ» по данным баланса (таблица 5).

По результатам расчетов установлено, что балансовая стоимость имущества предприятия за период исследования увеличилась на 13098 тыс. руб. или на 39,5%. На конец отчетного периода объем активов предприятия составил 46290 тыс. руб.

Более интенсивная динамика стоимости активов отмечалась в 2016 г., когда ее прирост составил 24,5%. В 2017 г. прирост имущества в денежном выражении составил 12%. Замедление темпов прироста активов обусловлено изменениями стоимости их отдельных составляющих, в частности в сторону уменьшения. Для выявления причин неравномерной динамики имущественных ресурсов АО «АТОМЭНЕРГОРЕМОНТ» рассмотрим изменения показателей баланса по статьям.

Прежде всего следует отметить, что динамику балансовой стоимости и структуры имущества предприятия обуславливали процессы формирования долгосрочных активов, и в частности, основных средств. Их стоимость за период анализа возросла на 68,6% и в 2017 г. составила 13279 тыс. руб. Увеличение стоимости основных средств сопровождалось ростом их доли в структуре баланса.

Таблица 5

Показатели состава и структуры баланса АО «АТОМЭНЕРГОРЕМОНТ» за 2015-2017 гг.

|

Наименование статей баланса |

2015 год |

2016 год |

2017 год |

Абс. отклонение (+,-), тыс. руб. |

Относительное отклонение, % |

|||||||

|

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. Текущие активы |

25315 |

76,3 |

26703 |

64,6 |

33011 |

71,3 |

1388 |

6308 |

7696 |

5,5 |

23,6 |

30,4 |

|

1.1. Денежные средства |

3113 |

9,4 |

210 |

0,5 |

92 |

0,2 |

-2903 |

-118 |

-3021 |

-93,3 |

-56,2 |

-97,0 |

|

1.2. Финансовые вложения (за исключением денежных |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.3. Дебиторская задолженность |

12486 |

37,6 |

15718 |

38,0 |

20092 |

43,4 |

3232 |

4374 |

7606 |

25,9 |

27,8 |

60,9 |

|

1.4. Налог на добавленную стоимость по приобретенным ценностям |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Запасы |

9716 |

29,3 |

10775 |

26,1 |

12827 |

27,7 |

1059 |

2052 |

3111 |

10,9 |

19,0 |

32,0 |

|

1.6. Прочие оборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.Долгосрочные активы |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.1. Нематериальные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.2. Основные средства |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.3. Доходные вложения в материальные ценности |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.4. Финансовые вложения |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

2.5. Отложенные налоговые активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.6. Прочие внеоборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

Всего активы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

|

1. Текущие обязательства |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.2. Кредиторская задолженность |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.3. Доходы будущих периодов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.4. Оценочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Прочие обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2. Долгосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3. Собственный капитал |

6027 |

18,2 |

6239 |

15,1 |

7188 |

15,5 |

212 |

949 |

1161 |

3,5 |

15,2 |

19,3 |

|

3.1. Акционерный капитал |

100 |

0,3 |

100 |

0,2 |

100 |

0,2 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.2. Переоценка внеоборотных активов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3.3. Добавочный капитал (без переоценки) |

392 |

1,2 |

392 |

0,9 |

392 |

0,8 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.4. Резервный капитал |

15 |

0,0 |

15 |

0,0 |

15 |

0,0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.5. Нераспределенная прибыль |

5520 |

16,6 |

5732 |

13,9 |

6681 |

14,4 |

212 |

949 |

1161 |

3,8 |

16,6 |

21,0 |

|

Всего пассивы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

Так, на дату составления финансовой отчетности за 2017 г. удельный вес основных средств в структуре активов предприятия составил 28,7%, что на 5,0 п.п. больше, чем в 2015 г.

Главной причиной увеличения доли внеоборотных активов и, как результат, перераспределения структуры активов в пользу долгосрочных активов с низкими характеристиками мобильности, являлось движение денежных средств. Их доля в структуре активов снизилась более, чем на 9,0 п.п. и составила 0,2%. Таким образом, за период исследования количественные изменения в структуре имущества АО «АТОМЭНЕРГОРЕМОНТ» способствовали ее качественным изменениям, поскольку она приобрела более выраженные признаки инертности и снижения ликвидности.

В составе текущих активов по состоянию на конец 2017 г. по сравнению с 2015 г. произошли следующие изменения:

- сумма денежных средств уменьшилась в рассматриваемом периоде на 3021 тыс. руб. или на 97%;

- сумма дебиторской задолженности увеличилась на 7606 тыс. руб. или на 60,9%;

- стоимость запасов возросла на 3111 тыс. руб. или на 32%.

Динамика балансовой стоимости оборотных активов в целом была достаточно интенсивной, за три года ее прирост составил 30,4%. При этом следует обратить внимание на тенденции изменений их элементов. Так, на фоне интенсивного увеличения оборотных активов наблюдается рост запасов и дебиторской задолженности запасов. Очевидно, в нестабильных экономических условиях предприятие формирует запасы в больших объемах по более выгодным ценам. При этом, спрос на продукцию изменяется под влиянием рыночной конъюнктуры и не всегда в пользу предприятия. Поэтому, очевидно, запасы готовой продукции на складе также увеличились, что обуславливает снижение мобильности активов компании.

Высокие показатели роста дебиторской задолженности являются результатом предоставления предприятием отсрочки платежа покупателям и заказчикам. Увеличение размера неисполненных покупателями и заказчиками обязательств влечет за собой необходимость реализации на АО «АТОМЭНЕРГОРЕМОНТ» мероприятий по управлению дебиторскими счетами.

Остатки денежных средств в распоряжении предприятия изменялись в широком диапазоне – от 12486 тыс. руб. до 20092 тыс. руб. На основании имеющихся в бухгалтерском балансе данных можно утверждать только о том, что предприятие не обеспечивает минимальную потребность в ликвидных средствах. Вместе с тем, финансовая отчетность предприятия не позволяет судить о наличии и достаточности денежной наличности в периодах между отчетными датами. В данном случае, делать выводы об уровне и состоянии ликвидности оборотных активов предприятия можно с определенной долей условности.

В целом, результаты анализа динамики показателей актива баланса АО «АТОМЭНЕРГОРЕМОНТ» демонстрируют тенденции, характерные для предприятия на стадии интенсивного роста.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, информацию о структуре и динамике которых отображаются в пассиве баланса.

Как свидетельствуют данные таблицы 5, основным источником формирования имущества АО «АТОМЭНЕРГОРЕМОНТ» в 2015-2017 гг. выступал заемный капитал. Его бухгалтерская оценка за период анализа увеличилась на 11937 тыс. руб. (т.е. на 43,9%) и составила 39102 тыс. руб. Заемный капитал представлен текущими обязательствами, долгосрочных заемных ресурсов предприятие в 2015-2017 гг. не привлекало. Увеличение краткосрочных заемных ресурсов обусловлено увеличением размера кредиторской задолженности.

Формирование собственного капитала предприятия осуществлялось за счет средств уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. На конец 2017 г. доля собственного капитала структуре пассивов несколько снизилась (на 2,7 п.п.) и составила 15,5%. При этом уровень финансовой независимости предприятия остается недостаточным и, соответственно, долговая нагрузка в расчете на единицу собственных финансовых ресурсов оценивается как высокая.

Вместе с тем, наблюдается положительная динамика собственного капитала, которая достигается за счет увеличения нераспределенной прибыли, объем которой на конец 2017 г. составил 7188 тыс. руб., прирост за период анализа составил 19,3%.

По другим источникам формирования собственного капитала – акционерному капиталу, резервам и фондам – изменений не отмечалось, их доля в структуре капитала предприятия не превышала 1,0%.

Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для поддержания темпов развития хозяйственной деятельности.

В целом, по результатам анализа источников формирования имущества АО «АТОМЭНЕРГОРЕМОНТ» имеем достаточно оснований утверждать о нестабильности структуры капитала предприятия и зависимости предприятия от внешних кредиторов. Достижению финансового равновесия предприятия способствует высокий уровень мобильности активов.

Для проведения анализа ликвидности баланса в дипломной работе использована методика группирования активов предприятия по степени ликвидности и его пассивов по срокам погашения. На основе данного подхода были построены балансы ликвидности АО «АТОМЭНЕРГОРЕМОНТ» за три отчетных периода, избранных для проведения анализа.

На основе данных таблицы 5 рассмотрим показатели ликвидности баланса предприятия за 2015 год, представленные в таблице 6.

Согласно результатов анализа, баланс предприятия за 2015 год не является ликвидным. Наблюдается недостаток платежных средств для покрытия краткосрочных обязательств (П1).

Таблица 6

Показатели ликвидности баланса АО «АТОМЭНЕРГОРЕМОНТ» за 2015 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

1296 |

3113 |

П1 |

16790 |

27165 |

-15494 |

-24052 |

|

А2 |

5652 |

12486 |

П2 |

0 |

0 |

5652 |

12486 |

|

А3 |

9019 |

9716 |

П3 |

0 |

0 |

9019 |

9716 |

|

А4 |

6248 |

7877 |

П4 |

5425 |

6027 |

823 |

1850 |

|

Баланс |

22215 |

33192 |

Баланс |

22215 |

33192 |

х |

х |

Кроме того, по состоянию на конец 2015 года стоимость внеоборотных активов превышала величину собственного капитала и резервов, т.е. у предприятия сформировался дефицит собственного оборотного капитала, его сумма составила 1850 тыс. руб.

Показатели ликвидности баланса предприятия за 2016 год (таблица 7) также подтверждают несоблюдение соотношений между суммами его платежных средств и сроками погашения обязательств.

Таблица 7

Показатели ликвидности баланса АО «АТОМЭНЕРГОРЕМОНТ» за 2016 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

3113 |

210 |

П1 |

27165 |

35098 |

-24052 |

-34888 |

|

А2 |

12486 |

15718 |

П2 |

0 |

0 |

12486 |

15718 |

|

А3 |

9716 |

10775 |

П3 |

0 |

0 |

9716 |

10775 |

|

А4 |

7877 |

14634 |

П4 |

6027 |

6239 |

1850 |

8395 |

|

Баланс |

33192 |

41337 |

Баланс |

33192 |

41337 |

х |

х |

Состояние ликвидности баланса предприятия ухудшилось, т.к. недостаток платежных средств по группам финансовых обязательств компании увеличился, сохранялась тенденция к увеличению дефицита собственных средств в обороте.

Показатели ликвидности баланса компании за 2017 г. (таблица 8) демонстрируют развитие негативных тенденций в отношении снижения ликвидности активов групп А2 и А3.

Таблица 8

Показатели ликвидности баланса АО «АТОМЭНЕРГОРЕМОНТ» за 2017 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

210 |

92 |

П1 |

35098 |

39102 |

-34888 |

-39010 |

|

А2 |

15718 |

20092 |

П2 |

0 |

0 |

15718 |

20092 |

|

А3 |

10775 |

12827 |

П3 |

0 |

0 |

10775 |

12827 |

|

А4 |

14634 |

13279 |

П4 |

6239 |

7188 |

8395 |

6091 |

|

Баланс |

41337 |

46290 |

Баланс |

41337 |

46290 |

х |

х |

Вместе с тем, на конец 2017 г. на предприятии была решена проблема недостатка собственных средств для финансирования текущей деятельности. Дефицит собственного капитала в обороте компании на конец исследуемого периода несколько снизился и составил 6091 тыс. руб.

Таким образом, по результатам анализа ликвидности активов и пассивов АО «АТОМЭНЕРГОРЕМОНТ» следует признать, что баланс предприятия не является ликвидным, предприятие не имеет достаточного объема платежных средств для покрытия краткосрочных обязательств, а также собственных оборотных средств. Для анализа платежеспособности АО «АТОМЭНЕРГОРЕМОНТ» рассчитаем основные показатели ликвидности предприятия за период исследования (табл. 9).

Таблица 9

Показатели ликвидности АО «АТОМЭНЕРГОРЕМОНТ» за 2015-2017 гг.

|

Показатель |

Нормативное значение |

2015 г. |

2016 г. |

2017 г. |

Изменение за период (+,-) |

|

|

2016/2015 |

2016/2015 |

|||||

|

Коэффициент текущей ликвидности |

1,5-2,0 |

0,932 |

0,761 |

0,844 |

-0,171 |

0,083 |

|

Коэффициент промежуточной ликвидности |

0,8-1,0 |

0,574 |

0,454 |

0,516 |

-0,120 |

0,062 |

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,115 |

0,006 |

0,002 |

-0,109 |

-0,004 |

|

Комплексный показатель ликвидности |

0,452 |

0,322 |

0,358 |

-0,130 |

0,036 |

|

По данным таблицы 9, значения показателей ликвидности компании за 2015-2017 гг. снизились и не соответствуют установленным нормативам. Это обусловлено несоответствием объема и структуры оборотных активов предприятия величине его текущих обязательств. Кроме того, за период анализа было выявлено снижение остатков денежных средств и увеличение объема запасов и дебиторской задолженности.

Таким образом, уровень ликвидности активов компании является недостаточным, что не способствует достижению ее стабильного финансового состояния.

2.3 Оценка существующей системы управления финансами АО «АТОМЭНЕРГОРЕМОНТ»

Учредители участвуют в управлении делами общества в порядке, установленном Федеральным законом об «Акционерных обществах» и уставом общества; получают информацию о деятельности АО и знакомятся с его бухгалтерскими и иными документами в порядке, установленном уставом общества; участвуют в распределении прибыли.

Один из учредителей одновременно является директором АО «АТОМЭНЕРГОРЕМОНТ». Единоличным исполнительным органом является генеральный директор, который выполняет функции по обеспечению деятельности предприятия:

- организует работу предприятия;

- распоряжается имуществом и средствами предприятия;

- заключает договоры;

- утверждает структуру и штат предприятия;

- осуществляет прием на работу;

- издает приказы и распоряжения;

- организует выполнение решений общего собрания участников Общества.

Дирекция в целом и каждое её подразделение функционируют на основе Положения о дирекции, утверждённого руководством предприятия. В нём четко отражены общие моменты организации и структуры службы, определены конкретные задачи и функции, взаимоотношения с другими подразделениями и службами хозяйственного субъекта; права и ответственность дирекции. Задачи, стоящие перед дирекцией и её подразделениями, охватывают все сферы деятельности предприятия.

Источниками формирования имущества предприятия являются:

- уставной капитал общества;

- прибыль, полученная в результате хозяйственной деятельности;

- имущество, приобретенное по гражданско-правовым сделкам;

- заемные средства;

- доходы от уставной деятельности предприятия.

Финансовый менеджмент на предприятии частично осуществляет директор и главный бухгалтер, который действуют на основании разработанной для каждого должностной инструкции, которая четко разграничивает права и обязанности. На предприятии нет разделения на бухгалтерскую и финансово-экономическую службы. Все финансовые и бухгалтерские вопросы решает в основном главный бухгалтер.

Бухгалтерия организации осуществляет финансовое сопровождения деятельности, главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Бухгалтерский и налоговый учет на предприятии ведется на основании с Федеральным законом «О бухгалтерском учете» и другим нормативным актам, а также разработанной главным бухгалтером учетной политики и других положений по организации учета. Налоговый учет ведется в соответствии с требованиями Налогового кодекса. Организация находится на общей системе налогообложения.

Финансовый менеджмент в АО «АТОМЭНЕРГОРЕМОНТ» ведётся главным бухгалтером с применением компьютерной техники и специализированной бухгалтерской программы 1 - С: Предприятие. Данная программа позволяет быстро и качественно обрабатывать не только первичные документы, но и формировать конечные финансовые результаты деятельности предприятия. Открывает новые горизонты аналитических и контрольных функций бухгалтерского учета.

Группировка и обобщение информации осуществляется в учетных регистрах (карточках, книгах, журналах- ордерах и т.д.). Единство информационной базы и полный автоматизированный технологический процесс обеспечиваются за счет однократного ввода информации. Информация о хозяйственных операциях, произведенных предприятием за определенный период времени, из учетных регистров переносится в сгруппированном виде в бухгалтерскую отчетность.

Обязанности бухгалтера:

- ведение первичного бухгалтерского учета. Прием, контроль и обработка первичной документации;

- начисление заработной платы, выплат по гражданским договорам, НДФЛ;

- ведение налогового и управленческого учета;

- составление и сдача налоговой отчетности в фонды РФ и налоговую инспекцию;

- минимизация налоговых выплат;

- составление бюджетов торговых и финансовых операций, а также капитальных затрат;

- ценовую политику и прогнозирование объемов продаж;

- систему и порядок учета;

- подготовку информации для руководства о результатах финансовой деятельности;

- определение источников заемных средств, стоимости и условий заимствования.

Принятая организацией учетная политика утверждена приказом генерального директора АО «АТОМЭНЕРГОРЕМОНТ».

При этом в АО «АТОМЭНЕРГОРЕМОНТ» также утверждены:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, разработанный на основе Типового плана счетов, утвержденного приказом Минфина от 31 декабря 2000 года № 94-н;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями. А также другие решения, необходимые для организации бухгалтерского учета.

Принятая АО «АТОМЭНЕРГОРЕМОНТ» финансовая политика применяется из года в год. Бухгалтерский учет имущества, обязательств и хозяйственных операций в организации ведется в валюте РФ - в рублях.

АО «АТОМЭНЕРГОРЕМОНТ» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

В конце каждого года главный бухгалтер составляет фактический отчет о прибылях и убытках. Данная форма имеет очень важное значение, так как в ней содержатся все необходимые сведения о финансовых результатах деятельности хозяйства в целом и суммы, их составляющие. В отчете данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты.

Для проведения анализа финансового состояния использовались данные следующих форм финансовой отчетности:

- бухгалтерский баланс (форма N 1 по ОКУД);

- отчет о прибылях и убытках (форма N 2 по ОКУД);

- отчет о движении денежных средств (форма N 4 по ОКУД);

- приложение к бухгалтерскому балансу (форма N 5 по ОКУД).

Главный бухгалтер имеет право требовать от всех служб предприятия

действий, необходимых для качественной организации финансовых действий и финансовых потоков.

Концентрация в руках одной дирекции основных служб управления предприятием значительно увеличивает возможности регулирующего воздействия на финансовые отношения и финансовые потоки.

Главный бухгалтер подписывает совместно с руководством предприятия документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а так же расчетные, кредитные и финансовые обязательства.

Главный бухгалтер напрямую подчиняется директору компании. Это обусловлено и рекомендациями нормативных документов по организации бухгалтерского учета, и персональной ответственностью главного бухгалтера перед законом. Подчиненность главного бухгалтера директору предусмотрена уставными документами АО «АТОМЭНЕРГОРЕМОНТ».

Бухгалтер является частью единого механизма управления хозяйственной деятельностью, и поэтому тесно связан с другими службами предприятия.

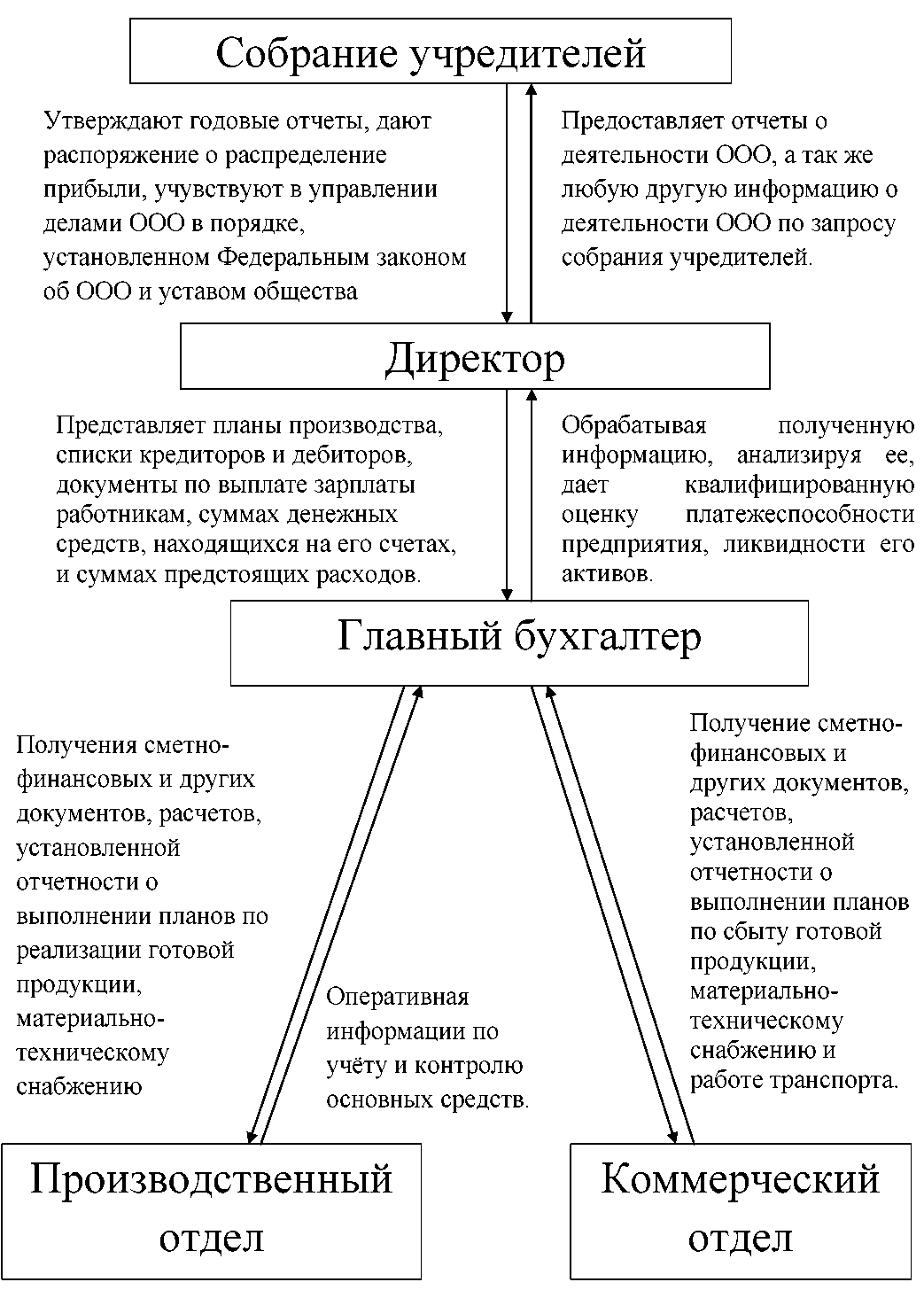

Рисунок 6 - Система управления финансами в АО «АТОМЭНЕРГОРЕМОНТ»

Так, в главный бухгалтер в результате тесных контактов с директором предприятия представляет ему планы производства, списки кредиторов и дебиторов, документы по выплате зарплаты работникам, суммах денежных средств, находящихся на его счетах, и суммах предстоящих расходов. В свою очередь директор, обрабатывая эту информацию, анализируя ее, дает квалифицированную оценку платежеспособности предприятия, ликвидности его активов. От коммерческого отдела бухгалтер получает планы по сбыту продукции и использует ее при планировании доходов и составлении оперативных финансовых планов. Для проведения успешной компании бухгалтер обосновывает реализационные цены, анализирует сбытовые издержки.

Главный бухгалтер взаимодействует с начальниками производственного отдела, в целях получения сметно-финансовых и других документов, расчетов, установленной отчетности о выполнении планов по реализации готовой продукции, материально-техническому снабжению. Так же получает; распоряжения на ввод и вывод основных средств (техники); акты приёма-передачи, арендованных основных средств; прочей оперативной информации; предоставления первичных документов на списание техники и материалов, получая взамен оперативную информации по учёту и контролю основных средств.

Главный бухгалтер напрямую подчиняется директору компании и взаимодействует с начальниками производственного и коммерческого отдела, в целях получения сметно-финансовых и других документов, расчетов, установленной отчетности о выполнении планов по сбыту готовой продукции, материально-техническому снабжению и работе транспорта.

В настоящее время АО «АТОМЭНЕРГОРЕМОНТ» имеет проблемы из-за недостаточного финансового обеспечения основной деятельности. Решения по ведению финансово-хозяйственной деятельности принимаются руководством, которое использует устаревшие методы управления финансами. Внимание к совершенствованию управления финансовыми ресурсами было ослаблено из-за подавляющего влияния ряда внешних обстоятельств высокой инфляции, финансового кризиса, частых изменений и корректировок нормативной правовой базы и прочих факторов.

Принятие обоснованных, оптимальных управленческих решений затруднена без предварительного проведения всестороннего, глубокого экономического анализа деятельности организации, которую должен осуществлять финансовый менеджер.

Финансовый менеджер необходим на предприятии АО «АТОМЭНЕРГОРЕМОНТ» для того, чтобы анализировать управление финансами на предприятии с учетом специфических особенностей отрасли. Возникают такие насущные задачи финансового менеджмента, как оценка рыночной стоимости самой товарной продукции и ее ликвидности в целях оптимизации используемых финансовых схем.

Финансовый менеджер должен обеспечивать более эффективную деятельность предприятия и решать многочисленные задачи:

- Управлять финансовыми средствами предприятия с целью получения прибыли.

- Разрабатывать проекты перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств.

- Разрабатывать нормативы оборотных средств и проводит мероприятия по ускорению их оборачиваемости.

- Разрабатывать мероприятия по управлению структурой капитала и определяет цену капитала.

- Анализировать финансово-экономическое состояние предприятия и результаты его деятельности.

- Проводить мероприятия, направленные на обеспечение платежеспособности предприятия, предупреждение образования и ликвидацию неиспользуемых материально-технических ресурсов, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции (товаров), укрепление финансовой дисциплины.

Заключение

В первой главе работы были исследованы теоретические и методологические аспекты организации системы финансового менеджмента на предприятии.

Было установлено, что финансовый менеджмент является важным и необходимым научным направлением в современное время. Он позволяет управлять финансами на предприятии и в экономике страны, что необходимо важно для развития и улучшения финансового положения. Поэтому сейчас возрастает спрос на специалистов в данной области, которые будут обладать необходимыми компетенциями.

Но для того, чтобы финансовый менеджмент развивался активней в России необходимо проводить больше исследований в данной области и создать собственную модель и базу моделирования процессов в рамках финансового менеджмента.

Также необходимо обратить внимание на новые зарубежные направления в области финансов и менеджмента и попробовать их развить в теории и на практике для нашей страны. Можно попробовать внедрить в компании опыт зарубежной практики, которая позволяет учредителям входить в круг субъектов, интересующихся финансовым менеджментом и меняющих функции финансового менеджера, отходить от максимизации прибыли и рыночной стоимости предприятия. Данный метод эффективно развивает финансовую деятельность компании.

Можно выделить несколько способов формирования структуры управления финансами на предприятии.

Структура финансовых служб предприятия может строиться по функциональному принципу в зависимости от размера компании. Предполагается четкое определение функций каждого структурного подразделения и работника.

Так же возможен вариант формирования структуры управления финансами на предприятии по центрам ответственности. Определяется в зависимости от целей предприятия и характеристики его деятельности. В этом случае структурные подразделения, предприятия преобразуются в центры финансовой ответственности, руководство которых несет ответственность за выполнение установленных в бюджете центра показателей.

Вторая глава посвящена рассмотрению существующей системы управления финансами на предприятии АО «АТОМЭНЕРГОРЕМОНТ» . Приведена экономическая характеристика предприятия, проведен анализ его платежеспособности и оценка финансовой устойчивости. Так же выявлены существующие проблемы управления финансами на предприятии АО «АТОМЭНЕРГОРЕМОНТ» .

Список использованных источников

- Гражданский кодекс РФ (часть 1,2,3,4) принят 21.10.94 (в ред. от 01.11.2011 г. 138-ФЗ).

- Налоговый кодекс РФ: - М.: Финансы и статистика, 2008. Ч. 1,2. - 750 с. (в ред. от 21.11.2011 235-ФЗ).

- . Ю., Бизнес- . Теория практика: . пособие. – М.: , 2013. – 324 .

- А.В. и управление устойчивостью предприятия: пособие. – М.: , 2016. – 115 с

- Л.Е Финансовый анализ : Учебное . – М.: МАКСИМ, 2014. – 85 .

- Абушинова Б. Финансовое состояние предприятия: основные показатели // Справочник экономиста, 2014. – № 8. – С. 44-54.

- Акулов, В. Б. Финансовый менеджмент / В.Б. Акулов. - М.: Флинта, МПСИ, 2015. - 264 c.

- Анапова А.Е. Основы финансового анализа: . пособие.– М.: , 2015. – 432 .

- Апаршев Д. А. Анализ финансового положения и диагностика вероятности банкротства предприятия на примере ООО «Металл-групп» [Текст] / Д.А. Апаршев // Молодой ученый. — 2016. — №6. — С. 378-382.

- Артеменко, В. Г. Финансовый анализ: учебное пособие / В.Г. Артеменко, М.В. Беллендир. – М.: из-во «ДИС», НГАЭиУ, 2016. – с. 267.

- Артюхова А. В. Анализ финансового состояния предприятия: сущность и необходимость проведения [Текст] / А. В. Артюхова, А. А. Литвин // Молодой ученый. — 2016. — №11. — С. 744-747.

- Бабына В.Ф., Шикальчик С.В. Финансы предприятий: практическое пособие / Бабына В.Ф., Шикальчик С.В.; Гомельский государственный университет им. Ф. Скорины. – Гомель: ГГУ им. Ф. Скорины, 2013. – 131 с.

- Баканов М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. – М.: Финансы и статистика, 2016. – 656 с.

- Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2015. – 612 с.

- Балабанов И.Т. Основы финансового менеджмента:Уч. Пособие.– М.: Финансы и статистика, 2016. -75 с

- Балащенко, В. Ф. Финансовый менеджмент / В.Ф. Балащенко, Т.Е. Бондарь. - М.: ТетраСистемс, 2015. - 272 c.

- Бланк И.А. Управление прибылью. - 2-е изд. - М.: Ника-Центр, 2015. -380 с.

- Бланк, И. А. Управление прибылью / И.А. Бланк. - М.: Ника-Центр, 2018. - 768 c.

- Бланк, И. А. Управление финансовыми ресурсами / И.А. Бланк. - М.: Омега-Л, 2017. - 768 c.

- Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. – 5-е изд., перераб. и доп. – Киев: Эльга, Ника-Центр, 2013. – 681 с.

- Бровкина, Н. Д. Основы финансового контроля / Н.Д. Бровкина. - М.: Магистр, 2015. - 384 c.

- Валинурова, Л. С. Управление инвестиционной деятельностью / Л.С. Валинурова, О.Б. Казакова. - М.: КноРус, 2018. - 384 c.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности учебное пособие. – М.: Вузовский учебник, 2016. – 420 с.

- Волков О.И. Экономика предприятия: курс лекций. – М.: ИНФРА-М, 2013. – 280 с.

- Воронченко Т. В. Совершенствование системы анализа и оценки финансового состояния организации. Монография. М.: Российская Академия предпринимательства; АП «Наука и образование», 2014. - С. 21 -24

-

Шмален Г. Основы и проблемы экономики предприятия. - М.: Финансы и статистика, 1996, -с.98 ↑

-

Балащенко, В. Ф. Финансовый менеджмент / В.Ф. Балащенко, Т.Е. Бондарь. - М.: ТетраСистемс, 2015. -с.83 ↑

-

Бланк, И. А. Управление финансовыми ресурсами / И.А. Бланк. - М.: Омега-Л, 2017. -с.122 ↑

-

Бровкина, Н. Д. Основы финансового контроля / Н.Д. Бровкина. - М.: Магистр, 2015.-с.76 ↑

-

Караванова, Б. П. Разработка стратегии управления финансами организации / Б.П. Караванова. - М.: Финансы и статистика, 2016. -с.44 ↑

-

Епифанов, В. А. Финансовый менеджмент. Понятие, направления и практика реализации / В.А. Епифанов, А.А. Паньковский. - М.: Едиториал УРСС, 2015. -с.61 ↑

-

Ковалев, В. В. Введение в финансовый менеджмент / В.В. Ковалев. - М.: Финансы и статистика, 2017. - 768 c. ↑

-

Котенева, Е. Н. Управление затратами предприятия / Е.Н. Котенева, Г.К. Краснослободцева, С.О. Фильчакова. - М.: Дашков и Ко, 2015.с.9 ↑

-

Пучкова, С. И. Финансовый менеджмент / С.И. Пучкова. - М.: МГИМО-Университет, 2015.с 45 ↑

-

Блинова Е.А. Инвестиционный менеджмент в реальном секторе экономики. - Самара: Изд- во Самарского университета, 2016. - 92 с. ↑

-

Бланк, И. А. Управление прибылью / И.А. Бланк. - М.: Ника-Центр, 2018.с.67 ↑

-

Валинурова, Л. С. Управление инвестиционной деятельностью / Л.С. Валинурова, О.Б. Казакова. - М.: КноРус, 2018. -с.64 ↑

-

Герасимов Б.Н. О моделировании технологии совершенствования корпоративного управления компанией // Менеджмент и бизнес-администрирование. - 2007. - №2. - С. 90-95. ↑

-

Герасимов Б.Н. О моделировании технологии совершенствования корпоративного управления компанией // Менеджмент и бизнес-администрирование. - 2007. - №2. - С. 90-95. ↑

-

Колбасина Е. И. Дебиторская и кредиторская задолженность как объект анализа финансово-хозяйственной деятельности // Молодой ученый. — 2015. — №23. — С. 570-573. ↑

-

Герасимов Б.Н., Герасимов К.Б. Производственный менеджмент: теория, методология, практика. - Самара: Изд-во МИР, 2014. - 344 с ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. М.: Омега-Л, 2014. 348 ↑

-

Валинурова, Л. С. Управление инвестиционной деятельностью / Л.С. Валинурова, О.Б. Казакова. - М.: КноРус, 2018.-с.71 ↑

-

Епифанов, В. А. Финансовый менеджмент. Понятие, направления и практика реализации / В.А. Епифанов, А.А. Паньковский. - М.: Едиториал УРСС, 2015 ↑

-

Нацыпаева Е.А. Финансовая активность предприятия и система показателей количественной оценки его деловой активности // Наука и общество. 2014. № 3 (18). С. 122-127 ↑

-

Караванова, Б. П. Разработка стратегии управления финансами организации / Б.П. Караванова. - М.: Финансы и статистика, 2016. -с.61 ↑

-

Ковалев, В. В. Введение в финансовый менеджмент / В.В. Ковалев. - М.: Финансы и статистика, 2017. - 768 c. ↑

-

Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. - 448 с ↑

-

Горфинкель,В.Я. Экономика фирмы (организации, предприятия): Учебник / Под ред. В.Я. Горфинкеля, проф. Т.Г. Попадюк, проф. Б.Н. Чернышева - 2е изд. - Москв: ИНФРА-М, 2014. - 296 с ↑

-

Котенева, Е. Н. Управление затратами предприятия / Е.Н. Котенева, Г.К. Краснослободцева, С.О. Фильчакова. - М.: Дашков и Ко, 2015. -с.82 ↑

-

Лисовская, И.А. Финансовый менеджмент / И.А. Лисовская. - М.: Рид Групп, 2015. -с .23 ↑

- Управление поведением в конфликтных ситуациях (Модели и стратегии управления конфликтами)

- Технологии и методы продаж в гостиничном бизнесе (Понятие и виды каналов продаж в гостиничном бизнесе)

- Формирование корпоративного имиджа компании

- Корпоративная кульнура в организации

- Лидерство, влияние, власть. Виды власти. Баланс власти (Контексты власти. Лидер)

- Современный банковский маркетинг: методы и тенденции развития

- Понятие и виды трудового стажа (Научное и юридическое понятие трудового стажа)

- Законность и правопорядок (Законотворчество: понятие и принципы)

- Место взаимодействия в структуре общения

- Общение как взаимодействие

- Невербальные проявления эмоций человека (Понятие о эмоциях и механизмах их возникновения)

- Использование метода «Дельфи» при принятии управленческих решений на примере в ООО «МЕФРОУИЛЗ РУССИА ЗАВОД ТОЛЬЯТТИ»