Современная бюджетная политика России (Теоретические аспекты формирования бюджетной политики на современном этапе развития)

Содержание:

Введение

Государственный бюджет является для государства средством аккумулирования финансовых ресурсов, системой денежных отношений выражает экономические отношения в обществе — отношения между социальными слоями и группами.

В настоящее время проведение «взвешенной» бюджетной политики, приобретает еще более фундаментальный смысл для сохранения стабильности государств в связи с мировым кризисом, глобальные последствия которого еще до конца не определены и продолжают отрицательно сказываться на социально-экономическом развитии большинства стран, в т.ч. их способности своевременно погашать долговые обязательства.

В РФ в условиях сохраняющейся неустойчивости банковской системы в последние два года повсеместного снижения объемов инвестиций в реальный сектор и усиления в этой связи конкуренции по поводу их привлечения, постоянных изменений налогового законодательства, нестабильности цен на основные экспортные товары, изменчивости таможенных пошлин, которые составляют значительную долю в доходной части бюджета РФ, становится еще более актуальным совершенствование всей финансовой политики государства, включая банковскую, бюджетную, инвестиционную, налоговую, таможенную и другие ее составляющие.

В Российской Федерации разработан, принят и действует целый ряд основополагающих, регламентирующих бюджетную политику документов, функционируют исполнительные органы власти, которые призваны регулировать различные ее направления.

В то же время у нас имеется еще целый ряд нерешенных проблем повышения результативности бюджетной политики, в т.ч.: недостаточно высокий уровень доходов граждан по сравнению с аналогичным уровнем в развитых странах; увеличение в последние годы государственного долга; высокие банковские ставки по кредитам; несовершенство фискальной политики, ведущее к низкому уровню собираемости налогов и сборов; неразвитость страховой системы; отсутствие должного взаимодействия между различными направлениями финансовой политики. Все это, на мой взгляд, определяет актуальность темы данного курсового исследования.

Объектом курсовой работы является бюджетная политика Российской Федерации. Предметом выступают результаты бюджетной политики в области доходов, расходов и межбюджетных отношений.

Целью данной курсовой работы является проведение анализа бюджетной политики Российской Федерации на современном этапе развития.

Исходя из цели, были поставлены следующие задачи:

- изучить экономическую сущность бюджета, его структура и роль для государства;

- рассмотреть задачи и функции бюджетной политики;

- проанализировать проблемы формирования бюджетной политики в условиях финансового кризиса;

- провести исследование проводимой бюджетной политики России на современном этапе;

- предложить основные направления совершенствования бюджетной политики на современном этапе.

Информационной базой исследования являются, прежде всего, ежегодные Послания Президента РФ, Постановления Правительства РФ, общедоступные данные Министерства финансов РФ, Федерального казначейства, Федеральной налоговой службы, Федеральной службы государственной статистики, Центра бюджетного мониторинга Петрозаводского государственного университета, опубликованные работы российских и иностранных экономистов, отечественные и зарубежные базы данных.

Глава 1. Теоретические аспекты формирования бюджетной политики на современном этапе развития

1.1 Экономическая сущность бюджета, его структура и роль в деятельности государства

Значение государственного бюджета для экономики страны и общественного сектора в частности трудно переоценить: государственный бюджет – это основной инструмент государства в централизации и перераспределении валового общественного дохода. В Бюджетном кодексе Российской Федерации дается следующее определение бюджета: бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.[1]

Бюджет – один из важнейших инструментов координации экономической жизни государства. Он позволяет размещать ресурсы во всем народном хозяйстве таким образом, чтобы это распределение соответствовало представлениям о рациональности и эффективности и о проводимой в государстве на определенный момент экономической политике. Направляемые через бюджет средства могут стимулировать развитие производительных сил страны и способствовать техническому прогрессу, что усилит экономический потенциал государства.

Финансирование, осуществляемое из средств государственного бюджета, может использоваться для любых позитивных процессов в самых различных сферах экономической деятельности. Это является уникальной чертой, присущей только государственному бюджету, а возможный масштаб воздействия и широта возможностей по перераспределению денежных ресурсов в экономике в разы превышает возможности каких-либо иных регуляторов. Все это делает бюджет одним из важнейших инструментов проведения как структурных реформ в экономике страны, так и стимулирования стабильного роста. [2]

Бюджет составляет основу финансовой деятельности государства и позволяет контролировать поступление доходов в форме налоговых и неналоговых платежей и займов, с одной стороны, и процесс использования бюджетных ресурсов согласно бюджетной росписи – с другой. Размеры налогов и займов определяются законами воспроизводства и зависят от количественных и качественных параметров совокупного дохода общества. Все это предопределяет тесную взаимосвязь между производством, фискальной и бюджетной политикой государства.

Из этого следует, что все экономические проблемы в бюджете страны являются следствием проблем доходных источников бюджета, то есть состояния налоговых и кредитных отношений, которые, в свою очередь, зависят от производства. Можно сделать весьма очевидный вывод: любые кризисные процессы государственного бюджета связаны с кризисными явлениями в производстве и обращении.

Далее рассмотрим основные экономические категории, которые имеют первостепенное значение для выбора и проведения бюджетной политики государства.

Равенство доходов и расходов бюджета означает сбалансированность политики. Если имеет место превышение расходов над доходами, то говорят о наличии дефицита бюджета, обратная ситуация соответствует профициту бюджета. Дефицит бюджета может возникнуть из-за целого ряда причин: роста военных расходов, стагнации, спадов и депрессий в экономике страны, прямым следствием чего является значительное снижение поступлений в доходную часть бюджета и возможное одновременное расширение расходной части государственного бюджета. Дефицит бюджета может образовываться вследствие осуществления крупных государственных вложений в развитие экономики. В этом случае он не является отражением кризисного течения общественных процессов, а, скорее, становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Следовательно, сам по себе дефицит не является проблемой, а является, скорее, неким отражением процессов, происходящих в экономике. [3]

Таким образом, бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы. Через него мобилизуются средства предприятий различных форм собственности и часть доходов населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, создание государственных материальных и финансовых резервов, финансовую поддержку бюджетов субъектов федерации, погашение и обслуживание государственного долга.

1.2 Особенности бюджетной политики Российской Федерации, ее задачи и функции

Бюджетное устройство Российской Федерации определяется исходя из положений Бюджетного кодекса страны и включает три элемента: бюджетную систему РФ, бюджетную классификацию и принципы бюджетной системы РФ. Одним из определяющих факторов при построении бюджетной системы страны является форма территориально-политического устройства государства.

Бюджетная система Российской Федерации является трехуровневой, что предопределяется федеративным типом государственного устройства. Первый уровень образуют федеральный бюджет и бюджеты государственных внебюджетных фондов РФ. Второй уровень состоит из бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов. Третий уровень бюджетной системы страны образуют местные бюджеты, которые включают бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, городских и сельских поселений.

Бюджетная политика России формируется на федеральном уровне. Президент РФ определяет цели финансовой политики и подписывает бюджетный план. Федеральное Собрание РФ устанавливает налоги, сборы, налоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (БК РФ, НК РФ)[4] и осуществляет другие функции. Непосредственно разработкой федерального бюджета и координацией процесса управления государственными финансами занимается Правительство РФ.[5]

Следует отметить, что основой бюджетной политики государства являются стратегические решения, направленные на решение социальных вопросов государства. Исходя из этого, Министерством финансов Российской Федерации было разработано Положение об основных направления бюджетной политики на 2018-2020 годы. [6]

Завершение подстройки российской экономики к внешним шокам, а также ожидаемое сохранение непростых внешних условий и сохранение/усугубление действия внутренних ограничений для развития предопределяет выход на первый план цели по обеспечению сбалансированного развития страны и расширению потенциала отечественной экономики.

Достижение этой цели потребует проведения экономической политики, одновременно обеспечивающей следующие задачи:

1. Создание предсказуемой и устойчивой среды, характеризующейся:

- низким уровнем восприимчивости внутренних экономических показателей к колебаниям цен на нефть;

- устойчиво низким уровнем инфляционных ожиданий и долгосрочных реальных процентных ставок;

- стабильными налоговыми (и неналоговыми, в т.ч. регуляторными) условиями.

2. Создание стабильной макроэкономической среды – данную задачу можно достигнуть с помощью выполнения следующих условий:

- сокращение теневого сектора и создание равных конкурентных условий;

- повышение эффективности государственных компаний;

- стимулирование инвестиционной активности;

- расширение применения проектных принципов в государственном управлении.[7]

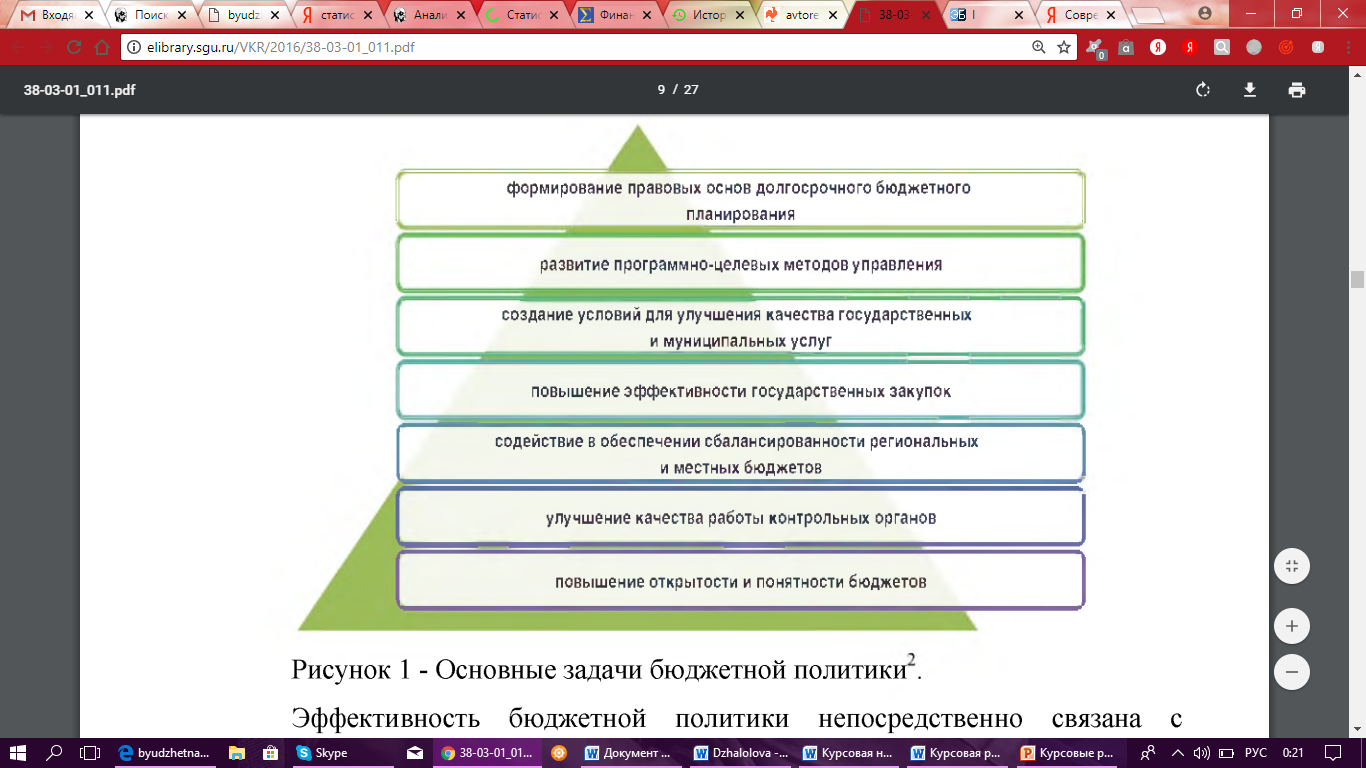

Кроме того, в качестве основных задач бюджетной политики в указанный период и на дальнейшую перспективу были названы задачи, представленные на Рисунке 1.

Рисунок 1

Основные задачи бюджетной политики[8]

В качестве основных приоритетов бюджетных расходов были обозначены:

-

- повышение эффективности социальной защиты населения;

- повышение фондов оплаты труда работников бюджетной сферы и денежного довольствия военнослужащих;

- развитие образования, здравоохранения и социального обслуживания;

- обеспечение обороноспособности страны;

- развитие транспортной инфраструктуры;

- оптимизация масштабов и форм поддержки экономики (поддержка инновационных проектов и др.).

Что касается основных функций бюджетной политики Российской Федерации, то необходимо выделить следующие:

- В первую очередь это фискальная функция: в рамках функционирования бюджетной системы страны создается финансовая база функционирования всего государства.

- Во-вторых, это функция экономического регулирования: государство использует налоги (основной источник доходов государственного бюджета) для проведения своей экономической политики.

- И в-третьих, это социальная функция, поскольку бюджет страны используется для перераспределения национального дохода. При этом задача государства состоит в осуществлении перераспределения общественных доходов между различными отраслями экономики и категориями граждан путем предоставления бюджетных средств, в том числе для исполнения принятых перед населением социальных обязательств.[9]

В заключение к данной главе хотелось бы отметить, что бюджет, являясь основным инструментом государства в централизации и перераспределении валового общественного дохода, составляет основу финансовой деятельности государства и исполняет роль координатора экономической жизни. Государственный бюджет выполняет целый ряд функций, в том числе фискальную, социальную и функцию экономического регулирования.

Бюджет может быть дефицитным либо профицитным. Вне зависимости от природы дефицита он должен быть профинансирован, для чего существуют инфляционный и неинфляционые способы покрытия дефицита в виде внутренних и внешних заимствований.

Бюджетная политика отражает всю совокупность принимаемых и осуществляемых органами власти решений относительно основных направлений развития бюджетных отношений и выработки конкретных путей их использования в интересах граждан, общества и государства в целом и является ключевым звеном экономической политики государства.

Глава 2. Анализ бюджетной политики Российской Федерации на современном этапе

2.1 Макроэкономические условия исполнения Федерального бюджета в 2016 и 2017 годах

В 2017 году российская экономика функционировала в условиях рекордно низкой инфляции, составившей в целом за год 2,5 %. При этом в августе и сентябре впервые с 2011 года наблюдалась дефляция. Несмотря на разнонаправленную динамику в течение года, во втором полугодии нефтяные котировки преимущественно росли. В среднем за год цены на нефть сложились на более высоком уровне по сравнению с 2016 годом. Рубль в целом за 2017 год по сравнению с предыдущим годом укрепился, однако тенденция его изменений была неустойчивой: в мае – июле, октябре и ноябре 2017 года было зафиксировано ослабление его курса. Оборот розничной торговли восстанавливался, реальная заработная плата в течение года росла. Вместе с тем реальные располагаемые денежные доходы населения продолжали снижаться, а реальный размер назначенных пенсий (без учета единовременной выплаты в январе 2017 года) начал расти только во втором полугодии.

В 2017 году средняя цена на нефть марки «Юралс» составила 53,02 доллара США за баррель, что на 11,28 доллара США, или на 27 %, выше, чем в 2016 году (41,74 доллара США), и на 3,12 доллара США, или на 6,3 %, выше среднегодовой прогнозной цены на нефть на 2017 год, учтенной при расчетах к Федеральному закону № 415-ФЗ (с изменениями) (49,9 доллара США за баррель).

В течение первого полугодия цена на нефть изменялась разнонаправленно, однако с июля отмечалась повышательная динамика, поддержанная в конце года решением стран -производителей нефти о продлении соглашения об ограничении добычи нефти до конца 2018 года.

Динамика цены на нефть марки «Юралс» в 2016 и 2017 годах представлена в следующей таблице.

Таблица 1

Динамика цены на нефть марки «Юралс» в 2016 и 2017 годах (долларов США, в среднем за месяц)

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

год |

|

|

2016 |

28,53 |

30,34 |

36,37 |

39,34 |

44,59 |

46,23 |

43,31 |

43,69 |

44,22 |

47,74 |

43,53 |

51,90 |

41,74 |

|

2017 |

53,03 |

53,30 |

49,61 |

50,91 |

48,96 |

45,41 |

47,80 |

51,15 |

54,63 |

56,36 |

62,17 |

63,77 |

53,02 |

По первой оценке Росстата, объем ВВП в 2017 году в текущих ценах составил 92 081,9 млрд. рублей, или 99,8 % прогнозируемого объема (92 224 млрд. рублей), предусмотренного на 2017 год в Федеральном законе № 415-ФЗ (с изменениями). Индекс физического объема ВВП в 2017 году составил 101,5 %, что существенно ниже прогнозного значения темпов роста ВВП в целом за год (102,1 %). Следует отметить, что Счетная палата неоднократно предупреждала о рисках не достижения данного прогнозного значения. Ряд международных организаций также оценивал ожидаемые темпы роста российской экономики ниже 2 %.

По оценке рост ВВП в IV квартале 2017 года составил 101,3 %.

Динамика темпов прироста ВВП в 2016 и 2017 годах представлена в следующей таблице.

Таблица 2

Динамика темпов проста ВВП (прирост в % к соответствующему периоду предыдущего года)

|

I квартал |

II квартал |

III квартал |

IV квартал |

Год |

|

|

2016 |

-0,4 |

-0,5 |

-0,4 |

0,3 |

-0,2 |

|

2017 |

0,5 |

2,5 |

1,8 |

- |

1,5 |

Наибольший прирост валовой добавленной стоимости в 2017 году был отмечен в деятельности в области культуры, спорта, организации досуга и развлечений - на 5 %, однако в связи с незначительным вкладом данного вида деятельности в ВВП это не оказало влияния на его динамику. Также существенный рост отмечен в транспортировке и хранении (на 3,7 %), деятельности в области информации и связи (на 3,6 %), торговле оптовой и розничной (на 3,1 %). Негативный вклад в динамику ВВП внесло строительство (снижение на 0,2 %), а также образование (на 0,1 %) и деятельность в области здравоохранения и социальных услуг (на 0,2 %).

В декабре 2017 года месячный прирост цен по сравнению с ноябрем ускорился и составил 0,4 % (в декабре 2016 года – 0,4 %).

В целом за 2017 год инфляция составила 2,5 % (в 2016 году – 5,4 %), что является историческим минимумом с 1991 года. При этом следует отметить, что еще в 2015 году инфляция составляла 12,9 % и столь существенное снижение темпов роста цен произошло всего в течение двух лет.

Месячная инфляция в течение 2017 года в основном была ниже аналогичных показателей 2016 года, и только в июне в силу неблагоприятных погодных условий темп роста цен на 0,2 процентного пункта опередил инфляцию июня 2016 года.

В августе и сентябре 2017 года впервые с 2011 года была отмечена дефляция, связанная в первую очередь с удешевлением плодоовощной продукции вследствие высокого урожая и более поздних сроков окончания уборочной кампании.

Одной из задач Банка России в 2017 году являлось снижение инфляции до 4 %. Уже летом рост цен достиг целевого значения, составив в июле 3,9 %, и продолжил замедляться в течение всего второго полугодия.

На достижение инфляцией цели быстрее, чем планировалось, оказал влияние ряд факторов. Так, Банк России прогнозировал инфляцию исходя из предпосылки о более низкой цене на нефть и соответствующей ей динамике курса рубля. Тогда как в 2017 году ситуация в экономике развивалась в условиях роста цен на нефть и укрепления курса рубля. Сдерживало инфляцию слабое восстановление потребительского спроса, а сезонные факторы – высокий урожай и более поздние сроки завершения уборочной кампании – существенно замедлили рост цен в августе – сентябре.

2.2 Анализ исполнения доходов и расходов федерального бюджета

Ниже приведена таблица, в которую включены данные об исполнении федерального бюджета Российской Федерации в разрезе доходов и расходов за анализируемый период с 2013 по 2017 года. Кроме того, опираясь на существующие данные, был проведен сравнительный анализ за 2016 и 2017 года.

Таблица 3

Исполнение федерального бюджета (млрд. руб)[10]

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

РАЗДЕЛ I |

|

|

|

|

|

|

1 |

Доходы, всего |

13 019,9 |

14 496,9 |

13 659,2 |

13 460,0 |

15 088,9 |

|

1.1. |

Нефтегазовые доходы |

6 534,0 |

7 433,8 |

5 862,7 |

4 844,0 |

5 971,9 |

|

1.2. |

Ненефтегазовые доходы |

6 485,9 |

7 063,1 |

7 796,6 |

8 616,0 |

9 117,0 |

|

1.2.1. |

Связанные с внутренним производством |

2 681,5 |

3 113,6 |

3 467,6 |

3 780,6 |

4 741,9 |

|

1.2.1.1. |

НДС (внутрений) |

1 868,2 |

2 181,4 |

2 448,3 |

2 657,4 |

3 069,9 |

|

1.2.1.2. |

Акцизы |

461,0 |

520,8 |

527,9 |

632,2 |

909,6 |

|

1.2.1.3. |

Налог на прибыль |

352,2 |

411,3 |

491,4 |

491,0 |

762,4 |

|

1.2.2. |

Связанные с импортом |

2 418,0 |

2 474,3 |

2 404,4 |

2 539,6 |

2 728,6 |

|

1.2.2.1 |

НДС на ввозимые товары |

1 670,8 |

1 750,2 |

1 785,2 |

1 913,6 |

2 067,2 |

|

1.2.2.2. |

Акцизы на ввозимые товары |

63,4 |

71,6 |

54,0 |

62,1 |

78,2 |

|

1.2.2.3. |

Ввозные пошлины |

683,8 |

652,5 |

565,2 |

563,9 |

583,2 |

|

1.2.3. |

Прочие |

1 386,4 |

1 475,2 |

1 924,6 |

2 295,8 |

1 646,5 |

|

РАЗДЕЛ II |

||||||

|

2 |

Расходы, всего |

13 342,9 |

14 831,6 |

15 620,3 |

16 416,4 |

16 420,3 |

|

2.1. |

Общегосударственные вопросы |

850,7 |

935,7 |

1 117,6 |

1 095,6 |

1 162,4 |

|

|

в т.ч. обслуживание государственного и муниципального долга* |

|||||

|

2.2. |

Национальная оборона |

2 103,6 |

2 479,1 |

3 181,4 |

3 775,3 |

2 852,3 |

|

2.3. |

Национальная безопасность и правоохранительная деятельность |

2 061,6 |

2 086,2 |

1 965,6 |

1 898,7 |

1 918,0 |

|

2.4. |

Национальная экономика |

1 849,3 |

3 062,9 |

2 324,2 |

2 302,1 |

2 460,1 |

|

2.5. |

Жилищно-коммунальное хозяйство |

177,5 |

119,6 |

144,1 |

72,2 |

119,5 |

|

2.6. |

Охрана окружающей среды |

24,3 |

46,4 |

49,7 |

63,1 |

92,4 |

|

2.7. |

Образование |

672,3 |

638,3 |

610,6 |

597,8 |

615,0 |

|

2.8. |

Культура, кинематография и средства массовой информации* |

|||||

|

Культура, кинематография |

94,8 |

97,8 |

89,9 |

87,3 |

89,7 |

|

|

2.9. |

Здравоохранение и спорт* |

|||||

|

Здравоохранение |

502,0 |

535,5 |

516,0 |

506,3 |

439,8 |

|

|

2.10. |

Социальная политика |

3 833,1 |

3 452,4 |

4 265,3 |

4 588,5 |

4 992,0 |

|

2.11. |

Физическая культура и спорт |

68,0 |

71,2 |

73,0 |

59,6 |

96,1 |

|

2.12. |

Средства массовой информации |

77,3 |

74,8 |

82,1 |

76,6 |

83,2 |

|

2.13. |

Обслуживание государственного и муниципального долга |

360,3 |

415,6 |

518,7 |

621,3 |

709,2 |

|

2.14. |

Межбюджетные трансферты* |

|||||

|

Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации |

668,1 |

816,1 |

682,0 |

672,0 |

790,7 |

|

|

РАЗДЕЛ III |

||||||

|

3 |

Дефицит (-)/Профицит (+) |

-323,0 |

-334,7 |

-1 961,0 |

-2 956,4 |

-1 331,4 |

|

3.1. |

Ненефтегазовый дефицит |

-6 857,0 |

-7 768,5 |

-7 823,7 |

-7 800,4 |

-7 303,3 |

|

РАЗДЕЛ IV |

||||||

|

4 |

Источники финансирования дефицита федерального бюджета - всего |

323,0 |

334,7 |

1 961,0 |

2 956,4 |

1 331,4 |

|

4.1. |

Источники внутреннего финансирования дефицита |

270,2 |

481,4 |

2 257,0 |

2 913,6 |

542,9 |

|

4.1.1. |

Источники внутреннего финансирования дефицита |

831,8 |

4 076,3 |

1 242,4 |

-683,7 |

1 176,5 |

|

4.1.2. |

Сальдо внутреннего долга: |

358,4 |

1 025,3 |

15,3 |

492,4 |

1 123,5 |

|

4.1.2.1. |

привлечение |

821,7 |

1 348,9 |

836,0 |

1 054,9 |

1 756,4 |

|

4.1.2.2. |

погашение государственного внутреннего долга |

-463,3 |

-323,7 |

-820,8 |

-562,5 |

-633,0 |

|

4.1.3. |

Бюджетные кредиты: |

-40,3 |

-165,0 |

-161,3 |

-177,9 |

-20,4 |

|

4.1.3.1. |

предоставление |

-132,5 |

-247,8 |

-341,5 |

-355,0 |

-333,8 |

|

4.1.3.2. |

возврат |

92,3 |

82,8 |

180,2 |

177,1 |

313,5 |

|

4.1.4. |

Поступления от продажи акций и земельных участков, находящихся в государственной собственности |

41,6 |

29,7 |

6,3 |

406,8 |

14,3 |

|

4.1.5. |

Курсовая разница |

481,3 |

3 487,0 |

1 775,6 |

-1 345,0 |

59,1 |

|

4.1.6. |

Изменение остатков на счетах |

-561,6 |

-3 594,9 |

1 014,6 |

3 597,3 |

-633,6 |

|

4.1.7. |

Прочее |

-9,2 |

-300,8 |

-393,4 |

-60,0 |

0,0 |

|

4.2. |

Источники внешнего финансирования дефицита |

52,7 |

-146,7 |

-296,0 |

42,8 |

-126,3 |

|

4.2.1. |

Привлечение кредитов и размещение ценных бумаг |

227,8 |

2,6 |

4,9 |

199,1 |

409,3 |

|

4.2.2. |

Погашение внешнего долга |

-65,2 |

-74,8 |

-238,0 |

-106,1 |

-388,5 |

|

4.2.3. |

Другие источники внешнего финансирования |

-109,9 |

-74,4 |

-62,9 |

-50,2 |

-147,2 |

В период 2013–2016 годов доходы федерального бюджета по отношению к ВВП характеризовались тенденцией к снижению, их уровень сократился с 17,8% до 15,6% ВВП, однако в 2017 году доходы по отношению к ВВП увеличились, и составили 16,4% ВВП.

В 2017 году доходы федерального бюджета по отношению к ВВП на 1,4 процентного пункта ниже, чем в 2013 году, при этом нефтегазовые доходы сократились на 2,4 процентного пункта, в то время как ненефтегазовые доходы выросли на 1,0 процентного пункта, в том числе за счет проводимой работы по улучшению администрирования доходов.

Последовательное снижение нефтегазовых доходов в период с 2014 по 2016 и рост в 2017 году соответствует траектории стоимости нефти, цена которой снижалась с 107,9 долл. США/барр. в 2013 году до 41,7 долл. США/барр. в 2016 году и выросла до 53,0 долл. США/барр. по итогам 2017 года.

С учетом указанных факторов доля нефтегазовых доходов в общей сумме доходов федерального бюджета в рассматриваемом периоде сократилась с 50,2% в 2013 году до 36,0% в 2016 году и затем вновь увеличилась до 39,6% в 2017 году.

Снижение в 2017 году доли ненефтегазовых доходов по сравнению с 2016 годом на 0,1 процентного пункта связано с разовым поступлением в 2016 году дивидендов от продажи пакета акций ПАО «Нефтяная компания «Роснефть» (710,8 млрд рублей). Без учета указанных дополнительных поступлений ненефтегазовые доходы в 2017 году превысили аналогичный показатель 2016 года на 0,7 процентного пункта по отношению к ВВП. Увеличение поступления доходов в 2017 году по сравнению 2016 годом на 1 628,9 млрд рублей связано с ростом нефтегазовых доходов – на 1 127,9 млрд рублей, ненефтегазовых доходов – на 501,0 млрд рублей. Увеличение поступления нефтегазовых доходов по сравнению с 2016 годом на 23,3% обусловлено упомянутым выше ростом цен на нефть и газ природный, компенсировавшим снижение курса доллара США по отношению к рублю.

Диаграмма 1

Динамика доходов и расходов федерального бюджета (млрд. руб)

По сравнению с 2016 годом наибольшее снижение произошло по доходам от использования имущества, находящегося в государственной и муниципальной собственности (797,9 млрд рублей), что, на мой взгляд, обусловлено:

– дополнительным поступлением в 2016 году дивидендов, связанным с продажей пакета акций ПАО «Нефтяная компания «Роснефть» (710,8 млрд рублей);

– снижением доходов от перечисления части прибыли Банка России (на 61,9 млрд рублей) в связи с уменьшением процентных доходов Банка России;

– снижением доходов от управления средствами Резервного фонда и Фонда национального благосостояния (на 36,4 млрд рублей).

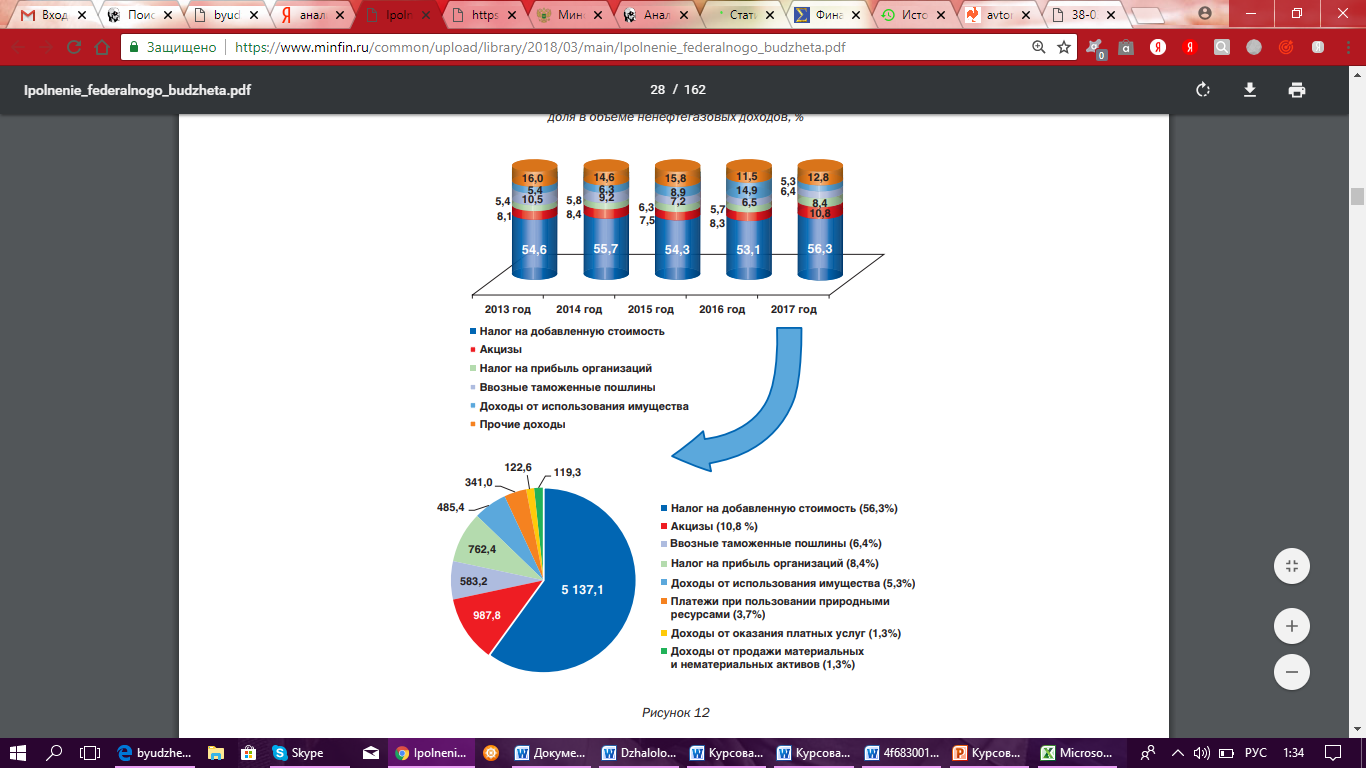

Структура нефтегазовых доходов , остававшаяся стабильной в период 2013–2014 годов, существенно изменилась с 2015 года на фоне реализации «налогового маневра» (рост ставок НДПИ на нефть и газовый конденсат при одновременном снижении экспортных пошлин на нефть сырую и нефтепродукты).

Рисунок 2

Структура не нефтегазовых доходов федерального бюджета в 2013–2017 годах[11]

Снижение доли прочих ненефтегазовых доходов (на 3,2 процентного пункта) в основном обусловлено уменьшением поступлений прочих доходов от внешнеэкономической деятельности (на 3,5 процентного пункта).

Перейдем к проведению анализа исполнения расходов федерального бюджета.

Исполнение расходов федерального бюджета в 2017 году составило 16 420,3 млрд рублей, или 96,5% к уточненной росписи. Структура расходов в 2017 году представлена на рисунке 3. В 2017 году наибольшую долю в объеме расходов федерального бюджета составили:

1. межбюджетные трансферты (33,2% общего объема расходов), в том числе:

– бюджетам государственных внебюджетных фондов Российской Федерации (22,9%);

– бюджетам субъектов Российской Федерации (10,3%);

2. закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд (20,6%);

3. расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями (16,3%).

3. расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями (16,3%).

Рисунок 3

Структура расходов федерального бюджета в 2017 году[12]

По состоянию на 1 января 2018 года остались неиспользованными бюджетные ассигнования в сумме 596,6 млрд рублей, или к 3,5% уточненной росписи.

В соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 14 ноября 2017 года № 315-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения федерального бюджета в 2018 году» утверждены основные направления использования в 2018 году на те же цели остатков средств федерального бюджета за 2017 год:

– бюджетных ассигнований на оплату государственных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных контрактов оплате в 2017 году;

– бюджетных ассигнований на оплату государственных контрактов на поставку товаров, выполнение работ, оказание услуг, расчеты по которым в 2017 году осуществлялись с применением казначейского обеспечения обязательств;

– бюджетных ассигнований резервного фонда Президента Российской Федерации;

– бюджетных ассигнований Федерального дорожного фонда; – бюджетных ассигнований на предоставление субсидий юридическим лицам, предоставление которых осуществлялось в пределах суммы, необходимой для оплаты денежных обязательств получателей субсидий, источником финансового обеспечения которых являлись субсидии;

– бюджетных ассигнований на реализацию решений Президента Российской Федерации и Правительства Российской Федерации по обеспечению отдельных мероприятий в сфере общегосударственных вопросов, национальной обороны, национальной безопасности и правоохранительной деятельности, исследования и использования космического пространства, развития оборонно-промышленного комплекса.

Иные остатки средств федерального бюджета за 2017 год подлежат направлению в 2018 году в резервный фонд Правительства Российской Федерации.

2.3. Проблемы и пути совершенствования бюджетной политики

Исходя из проведенного анализа бюджетной системы Российской Федерации, стоит выделены следующие проблемы, требующие разрешения:

− приведение к балансу бюджетов разных уровней, в том числе государственные бюджетные фонды;

− оптимизация структуры статей доходов и расходов бюджетной системы;

− обеспечение принятия реальных и прозрачных бюджетов и внебюджетных фондов;

− совершенствование налоговой системы;

− повышение эффективности (доходность) использования государственной собственности, собственности субъектов РФ и собственности муниципальных образований;

− переход к казначейской системе исполнения бюджетов;

− совершенствование нормативно-правовой базы, фиксирование механизма перехода расходов верхнего уровня на бюджеты нижних уровней бюджетной системы;

− оптимизация бюджетной системы на базе обобщения теории и реализации ее положений в практику бюджетного процесса. Д

На мой взгляд, данные задачи могут быть разрешены посредством реализации бюджетной политики по следующим направлениям:

1.Создание эффективной системы управления и регулирования государственных финансов. Бюджетная политика должна соответствовать требованиям общеэкономического равновесия. Для того чтобы обеспечить сбалансированность бюджета в среднесрочной перспективе в условиях значительной долговой нагрузки при ограниченном привлечении внешних ресурсов, необходимости снижения зависимости состояния государственных финансов от внешнеэкономической конъюнктуры необходимо повысить значение прогнозирования государственного бюджета, взаимоувязанного с развитием всех сфер экономики. По причине этого бюджетная политика должна быть основываться на единой регулятивной системе и оптимальном движении финансовых потоков.

2.Повышение эффективности бюджетной политики в сфере доходов, включает:

− обеспечение качественного функционирования налоговой системы. Ключевым направлением политики в налоговой сфере должно стать обеспечение приемлемых фискальных условий деятельности для субъектов различных уровней бюджетной системы;

− формированием эффективной системы управления доходностью государственных активов. Роль государства в экономической сфере должно быть исходя из принципа его необходимости и эффективности, фиксации степени и форм участия, которые обеспечили бы нужную степень мобилизации доходов в бюджет государства;

− оптимизация доходов от внешнеэкономической деятельности. В среднесрочной перспективе будет продолжена работа по унификации таможенного тарифа, сокращению таможенных льгот, гармонизации таможенных процедур, которые направлены на повышение прозрачности внешнеэкономических операций, которые обеспечивают рост доходов государственного бюджета от внешнеэкономической деятельности.

3. Реализации качественной системы бюджетных расходов, которая ориентирована на стимулирование экономического роста и обеспечение оптимального использования бюджетных средств.

Планирование бюджетной политики в сфере расходов бюджета государства в среднесрочной перспективе должно строиться на следующих основах:

− расходы государственного бюджета формируются на основе реализации приоритетов социально-экономической политики, создания условий для подъема инвестиционной и инновационной активности, формирования других необходимых предпосылок устойчивого развития;

− формирование четкой системы критериев обоснования оценки эффективности бюджетных расходов;

− реализация программно-целевого подхода при соблюдении установленных нормативов финансирования расходов государственного бюджета.

4.Эффективное управление активами и пассивами государства, переход к активному управлению государственным долгом. Стоит создать эффективную систему управления зарубежными активами Российской Федерации. При этом есть необходимость разработать и провести операции по переводу части долга стран-должников перед в долю российского участия в инвестиционных проектах на территории этих стран с целью более активного продвижения российских внешнеэкономических интересов на рынках стран-должников. [13]

5. Еще одной целью является совершенствование политики государства в кредитной сфере по отношению к странам дальнего зарубежья и государств-участников СНГ. Такое урегулирование станет способом долгосрочной экономической политики, которая будет направлена на стимулирование промышленного производства и экспорта готовой продукции, расширение рынков сбыта, а также разработку комплексного подхода к разрешению финансовых вопросов с государствами-должниками.

В числе ключевых принципов бюджетной политики в сфере государственных внутренних заимствований можно назвать:

− политика заимствований на рынке государственных ценных бумаг будет проводиться, ориентируясь на структуру рынка с учетом ограничения долгового бремени, формирования доходности на уровне, который позволяет стимулировать вложения инвесторов в реальный сектор экономики;

− создание новых технологий, улучшение обслуживания инвесторов с разработкой дифференцированных характеристик долговых обязательств, которые соответствуют требованиям различных групп институциональных инвесторов;

− улучшение платежного графика исходя из необходимости устранения «пиков» платежей по обслуживанию и погашению внутреннего долга, обеспечения сбалансированности государственного бюджета.

6. Оптимизация бюджетного процесса упорядочение бюджетных процедур может происходить также путем:

− перевода на казначейскую систему исполнения бюджетов всех уровней;

− обеспечения прозрачности бюджетов и бюджетных процедур, обязательная публикация бюджетной отчетности в соответствии с разделами бюджетной классификации на всех уровнях бюджетной системы;

− улучшения системы государственных закупок, которые обеспечивает конкурентный режим при размещении заказов на производство товаров и услуг для государственных нужд;

− урегулирования имеющейся бюджетной дебиторской и кредиторской задолженности, максимальной консолидации в бюджетах всех уровней внебюджетных фондов и целевых бюджетных фондов;

− сохранения принципа общего покрытия бюджетных расходов доходами и др.

На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Заключение

В заключение к данной курсовой работе хотелось бы отметить, что бюджет, являясь основным инструментом государства в централизации и перераспределении валового общественного дохода, составляет основу финансовой деятельности государства и исполняет роль координатора экономической жизни. Государственный бюджет выполняет целый ряд функций, в том числе фискальную, социальную и функцию экономического регулирования.

Было выявлено, что бюджет может быть дефицитным либо профицитным. Вне зависимости от природы дефицита он должен быть профинансирован, для чего существуют инфляционный и неинфляционые способы покрытия дефицита в виде внутренних и внешних заимствований.

Важно отметить, что бюджетная политика отражает всю совокупность принимаемых и осуществляемых органами власти решений относительно основных направлений развития бюджетных отношений и выработки конкретных путей их использования в интересах граждан, общества и государства в целом и является ключевым звеном экономической политики государства.

После изучения теоретической части, в курсовой работе был проведен анализ доходов и расходов федерального бюджета.

В период 2013–2016 годов доходы федерального бюджета по отношению к ВВП характеризовались тенденцией к снижению, их уровень сократился с 17,8% до 15,6% ВВП, однако в 2017 году доходы по отношению к ВВП увеличились, и составили 16,4% ВВП.

В 2017 году доходы федерального бюджета по отношению к ВВП на 1,4 процентного пункта ниже, чем в 2013 году, при этом нефтегазовые доходы сократились на 2,4 процентного пункта, в то время как ненефтегазовые доходы выросли на 1,0 процентного пункта, в том числе за счет проводимой работы по улучшению администрирования доходов.

Снижение в 2017 году доли ненефтегазовых доходов по сравнению с 2016 годом на 0,1 процентного пункта связано с разовым поступлением в 2016 году дивидендов от продажи пакета акций ПАО «Нефтяная компания «Роснефть» (710,8 млрд рублей). Без учета указанных дополнительных поступлений ненефтегазовые доходы в 2017 году превысили аналогичный показатель 2016 года на 0,7 процентного пункта по отношению к ВВП. Увеличение поступления доходов в 2017 году по сравнению 2016 годом на 1 628,9 млрд рублей связано с ростом нефтегазовых доходов – на 1 127,9 млрд рублей, ненефтегазовых доходов – на 501,0 млрд рублей. Увеличение поступления нефтегазовых доходов по сравнению с 2016 годом на 23,3% обусловлено упомянутым выше ростом цен на нефть и газ природный, компенсировавшим снижение курса доллара США по отношению к рублю.

Что касается расходов федерального бюджета, то их исполнение в 2017 году составило 16 420,3 млрд рублей, или 96,5% к уточненной росписи. В 2017 году наибольшую долю в объеме расходов федерального бюджета составили:

1. межбюджетные трансферты (33,2% общего объема расходов), в том числе:

– бюджетам государственных внебюджетных фондов Российской Федерации (22,9%);

– бюджетам субъектов Российской Федерации (10,3%);

2. закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд (20,6%);

3. расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями (16,3%).

После проведенного анализа был выявлен целый ряд нерешенных проблем повышения результативности бюджетной политики, а именно:

- недостаточно высокий уровень доходов граждан по сравнению с аналогичным уровнем в развитых странах;

- увеличение в последние годы государственного долга;

- высокие банковские ставки по кредитам;

- несовершенство фискальной политики, ведущее к низкому уровню собираемости налогов и сборов;

- неразвитость страховой системы;

- отсутствие должного взаимодействия между различными направлениями финансовой политики.

На протяжении последнего десятилетия бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в России в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. Совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет. С одной стороны, это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. С другой стороны, заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы территориальных образований.

Список использованных источников

- Ахинов Г.А., Нестеров А.Е., Савельева Е.В. Сравнительный анализ бюджетного финансирования социальных услуг // Вестник Уфимской государственной академии экономики и сервиса. – 2017. – № 1 (1).

- Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 г. № 145-ФЗ

- Зимарин К. А., Закирова Ю. А. «Бюджетная политика и особенности бюджетного процесса в Российской Федерации», Вестник УГУЭС. Наука. Образование. Экономика. Серия: Экономика. № 2 (8), 2017 г.

- Министерство Финансов Российской Федерации «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов», г. Москва, 2017 г.

- Мищенко С.В. Механизмы координации денежнокредитной и налогово-бюджетной политики // Известия Санкт-Петербургского университета экономики и финансов. – 2015. – № 2.

- Налоговый кодекс Российской Федерации - Актуальная редакция НК РФ от 23.04.2018 г.

- Расширенная коллегия Министерства финансов Российской Федерации «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2017 год (предварительные итоги)», г. Москва, март,2018 г.

- Сенчагов В. Бюджетная политика и ее роль в обеспечении экономического роста // Вопросы экономики. – 2017. – № 5.

- Шаш Н. Н. «Приоритеты бюджетной политики России и бюджетные проблемы регионов», Экономика и право № 1, 2014 г.

- Электронный ресурс. – Режим доступа: http://expert.ru/2012/12/7/sotsialnoe-gosudarstvo-novaya-karta-mira/.

- Электронный ресурс. Информация официального сайта Министерства финансов Российской Федерации – Режим доступа :http://minfin.ru/ru/document/?id_4=119695&area_id=4&page_id=2104&popup= Y#ixzz5JBiz6GWa

- Электронный ресурс. – Режим доступа: http://www. kremlin.ru/acts/8192.

-

Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 г. № 145-ФЗ, ст. 6. ↑

-

Электронный ресурс. – Режим доступа: http://expert.ru/2012/12/7/sotsialnoe-gosudarstvo-novaya-karta-mira/. ↑

-

Зимарин К. А., Закирова Ю. А. «Бюджетная политика и особенности бюджетного процесса в Российской Федерации», Вестник УГУЭС. Наука. Образование. Экономика. Серия: Экономика. № 2 (8), 2017-с. 1-3 ↑

-

Налоговый кодекс Российской Федерации - Актуальная редакция НК РФ от 23.04.2018 – гл. 1 ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 04.06.2018). – ст. 10 ↑

-

Министерство Финансов Российской Федерации «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов», г. Москва, 2017 г.- с. 15,21 ↑

-

Электронный ресурс. Информация официального сайта Министерства финансов Российской Федерации –

Режим доступа :http://minfin.ru/ru/document/ ?id_4=119695&area_id=4&page_id=2104&popup= Y#ixzz5JBiz6GWa ↑

-

Электронный ресурс. Информация официального сайта Министерства финансов Российской Федерации –

Режим доступа :http://minfin.ru/ru/document/ ?id_4=119695&area_id=4&page_id=2104&popup= Y#ixzz5JBiz6GWa ↑

-

Ахинов Г.А., Нестеров А.Е., Савельева Е.В. Сравнительный анализ бюджетного финансирования социальных услуг // Вестник Уфимской государственной академии экономики и сервиса. – 2017. – № 1 (1). – С. 75-76 ↑

-

Электронный ресурс. Информация официального сайта Министерства финансов Российской Федерации –

Режим доступа :http://minfin.ru/ru/document/ ?id_4=119695&area_id=4&page_id=2104&popup= Y#ixzz5JBiz6GWa ↑

-

Расширенная коллегия Министерства финансов Российской Федерации «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2017 год (предварительные итоги)», г. Москва, март,2018 г. – с.46 ↑

-

Расширенная коллегия Министерства финансов Российской Федерации «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2017 год (предварительные итоги)», г. Москва, март,2018 г. – с.59 ↑

-

Сенчагов В. Бюджетная политика и ее роль в обеспечении экономического роста // Вопросы экономики. – 2007. – № 5. – С. 65, 68–80 ↑

- Автоматизация продажи авиабилетов (Технико-экономическая характеристика предметной области и предприятия )

- Коммуникации бизнес партнеров в общем бизнесе.

- Системный подход к менеджменту (Возникновение и история развития системного подхода к менеджменту )

- Анализ внешней и внутренней среды организации (Главные факторы внутренней и внешней среды муниципального образования )

- Лидерство, влияние, власть. Виды власти. Баланс власти. (Теоретические аспекты использования власти, влияния и лидерства в организации)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере компании «ZARA») (Теоретические основы определения конкурентоспособности компании и анализа ее конкурентов)

- Основные функции в системе менеджмента(Теоретические аспекты основных функций в системе менеджмента)

- Основные функции в системе менеджмента (Понятие, сущность менеджмента)

- Роль золота в современной экономике (еоретические аспекты использования драгоценных металлов в экономике)

- Кредит как основное направление деятельности коммерческого банка

- Деньги, кредит, банки. (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ГОСУДАРСТВЕННОГО КРЕДИТА)

- ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ ПЕНСИОННОГО ФОНДА РФ