Социальное страхование и его функции (Социальное страхование: понятие, сущность, функции)

Содержание:

ВВЕДЕНИЕ

Российская Федерация является государством, одним из самых обеспеченных в мире с точки зрения природных и человеческих ресурсов, значительной производственной базой и научным потенциалом.

Российская Федерация относится к развитым странам, однако, уровень и качество жизни населения в ней весьма отстают: данная тенденция наметилась еще при СССР и сохраняется и по настоящее время.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Связано это с тем, что рыночные преобрaзовaния окaзывaют существенное влияние нaзaвисимость экономической системы от мaтериaльного блaгополучия нaселения, формирующего устойчивый спрос нaтовaры и услуги. В экономически рaзвитых стрaнaх политикa в облaсти доходов нaселения является одним из глaвнейших элементов упрaвления экономикой, так как именно они во многом определяют уровень жизни населения страны.

Каждое современное государство ставит для себя приоритетом принцип гуманизма. Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Это гарантировано Конституцией РФ в статье 7. Любое общество неоднородно и делится на различные группы и общности. Социальная политика государства направлена на объединение, стабилизацию и согласование интересов и отношений между различными социальными группами. Практическая реализация социальной политики государства состоит из социальной работы, социального обеспечения, социальной помощи населению и социального обслуживания.

Актуальность данной тематики в том, что сегодня, да и практически на всем пути развития с момента распада СССР, наша страна переживает экономический кризис. Достаточно большая часть населения находится в трудной жизненной ситуации и нуждается в социальной помощи, а также должном и современном социальном обеспечении. Не менее важным представляется и современное реформирования социального страхования в Российской Федерации и перспективы его развития.

Целью работы является анализ социального страхования и его функций в современной России.

Объектом работы является социальная политика Российской Федерации, а предметом – ее реализация посредством существующей системы социального страхования.

Задачи:

1. Охарактеризовать понятие, сущность, функции социального страхования.

2. Рассмотреть социальное страхование как часть социальной политики государства.

3. Обозначить нормативные основы социального страхования.

4. Выделить социальные проблемы России и возможность их решения в рамках социального страхования.

5. Проанализировать современную систему социального страхования в России.

Научная ценность работы в комплексном анализе социального страхования в Российской Федерации.

Практическая ценность – в возможности использовать материалы работы для подготовки к зачету или экзамену по данной тематике.

Методологическая основа исследования – компаративный метод, метод системного анализа, метод изучения документов, метод сравнительного анализа, метод анализа и синтеза полученных данных.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Нормативно-правовая база работы – Конституция РФ, Федеральный закон от 24 апреля 2008 года № 48-ФЗ «Об опеке и попечительстве», Федеральный закон от 24 ноября 1995г. N 181-ФЗ «О социальной защите инвалидов в Российской Федерации», Федеральный закон от 10 декабря 1995г. N 195-ФЗ «Об основах социального обслуживания населения в Российской Федерации», Федеральный закон от 2 августа 1995г. N 122-ФЗ «О социальном обслуживании граждан пожилого возраста и инвалидов» и другие источники.

Научная основа работы – труды таких ученых, как Ю. Князев, В. Куликов, М.А. Лыгина, М.В. Лушникова, А.И. Татаркин, Ю.К. Терехова и другие.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

1. Социальное страхование: теоретические и нормативные основы

1.1. Социальное страхование: понятие, сущность, функции

Социальное страхование — это система социальной защиты, задача которой — обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.[1]

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Основные функции социального страхования приведены на схеме ниже.

Рис. 1. Функции социального страхования[2]

В целом все функции имеют общей целью создание для граждан страны достойных условия жизни.

В Российской Федерации социальное страхование финансируется из государственного целевого внебюджетного Фонда социального страхования, а также других коллективных и частных страховых фондов.

На сегодняшний день в России социальное страхование может выражаться в виде государственных пенсий и государственных пособий.

Социальное страхование включает также такие виды материальной поддержки населения, как пособие по безработице и пособие на погребение.[3]

Обязательное социальное страхование является частью государственной системы социальной защиты населения и представляет собой комплекс мер по компенсации или минимизации последствий изменения материального и (или) социального положения граждан (в том числе по независящим от них обстоятельствам) вследствие наступления страхового случая.

Рис. 2. Участники социального страхования[4]

Видысоциальных страховых рисков (предполагаемых событий, при наступлении которых осуществляется обязательное социальное страхование) приведены на схеме ниже.

Рис. 3. Страховые риски

Страховыми случаями признаются:

- достижение пенсионного возраста;

- наступление инвалидности;

- потеря кормильца;

- болезнь, травма;

- несчастный случай на производстве или профессиональное заболевание;

- беременность и роды;

- рождение ребенка, уход за ребенком в возрасте до полутора лет;

- иные случаи, установленные законодательством Российской Федерации.

Рис. 4. Страховое обеспечение по отдельным видам обязательного социального страхования[5]

Источниками поступлений денежных средств в бюджеты фондов конкретных видов обязательного социального страхования являются:

- страховые взносы;

- межбюджетные трансферты из бюджетов бюджетной системы Российской Федерации;

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

- доходы от размещения временно свободных денежных средств обязательного социального страхования;

- иные поступления.[6]

1.2. Социальное страхование как часть социальной политики государства

Перед государством стоит ряд задач, связанных с его общественными, социальными целями и функциями по отношению к населению страны, поэтому реально существующие и предполагаемые ресурсы, предназначенные для выполнения этих задач – в науке их обозначают как ресурсный потенциал общественного сектора – реализуется посредством общественных (государственных) расходов посредством натуральных и денежных форм.

Расходы государства осуществляются посредством перераспределения средств доходной части государственного бюджета, государственных внебюджетных фондов, средств стабилизационного фонда.

Можно назвать три базисные группы, на которые государство должно расходовать общественные средства:

1. Социальная помощь – например, пособия по инвалидности, государственная социальная поддержка матерей-одиночек и так далее.

2. Социальное страхование – в частности, существующая система обязательного медицинского страхования, выплаты по больничному, пособия по безработице и так далее. Для этой группы общественных расходов характерно создание государственных внебюджетных фондов, имеющих целевую направленность.

3. Третья группа весьма неопределенна – производство и приобретение благ (услуг), ответственность за удовлетворение потребностей в которых берет на себя государство. Например, в научной литературе нередко приводится в качестве примера особый стратегический запас определенных продуктов и тому подобное. На наш взгляд, последняя категория общественных расходов государства достаточно расплывчата и требует конкретизации, возможно, в виде одного комплексного нормативно-правового акта.[7]

Следовательно, государство призвано решать определенные проблемы социума – социальные – проблемы.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

К структурированным политически решаемым задачам социальной политики относится в первую очередь, социальное обеспечение. Подтвердим это таким аргументом, как сформированное на данный момент право социального обеспечения Российской Федерации – самостоятельная отрасль права.

Слабо структурированным политически решаемым задачам мы можем отнести такую область социальной политики государства, как социальную помощь, делегированную государством на региональный уровень управления. Мы относим данное направление именно к слабо структурированным из-за минимума существующего федерального законодательства в сочетании с разнородным законодательством субъектов Российской Федерации. По нашему мнению, существующее положение нарушает конституционные основы российского государства, так как является прямым нарушением того, что все люди равны и обладают равными правами и свободами. На практике получается, что один регион предоставляет больше вариантов, большему количеству категорий граждан и в большем объеме, чем другие.

К неструктурированным политически решаемым задачам социальной политики мы можем отнести направление по «взятию» государством на себя определенных обязанностей по формированию общественных благ, к которому исследователи относят формирование стратегического запаса оборонного комплекса.[8] Мы считаем, что необходим научный подход к определению состава подобных благ и законодательное закрепление конкретного перечня, выраженное одним комплексным нормативно-правовым актом.

Доминирующим в социальной политике государства должно стать направление социальной помощи. Вспомним, что некоторые члены общества попадают в трудную жизненную ситуацию надостаточно небольшой период времени, и при своевременно оказанной, не всегда материальной, а, зачастую социальной и психологической помощи могут самостоятельно выйти из нее. В качестве примера приведем разработанную концепцию психологической службы органов опеки и попечительства, или же концепцию психологической службы образования.

1.3. Нормативные основы социального страхования

Все правовые отношения, которые связаны с социальным страхованием, подразделяют на две основные группы:

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

1) те, которые регулируют непосредственно страхование как процесс, формирующий и использующий страховой фонд;

2) те, которые возникают при организации самого страхования, то есть действий страховщиков как субъектов рыночных отношений: их связи с банковскими структурами, бюджетом и различными государственными управленческими органами.[9]

Все эти виды отношений регулируются правовыми актами. Считается, что первым видом правоотношений занимается гражданское право, вторым – государственное, финансовое, административное и другие отрасли права.

Правовые основы социального страхования регулируются на трех уровнях.

1) общее гражданское право

Сюда относятся различные нормативно-правовые документы, которые регулируют товарно-денежные и другие виды имущественных и неимущественных отношений, которые возникают между субъектами гражданских отношений. Субъектами в этом случае являются страховщики и страхователи, то есть граждане, предприятия и учреждения, а также государственные органы управления. Объекты здесь — нематериальные блага застрахованного, то есть жизнь и здоровье, его способность работать, а также риск потери доходов в результате потери здоровья или смерти. Всё это является свидетельством того, что правовые отношения социального страхования относятся к гражданскому праву;

2) специальное страховое законодательство[10]

К нему относятся те законодательные акты, которые определяют регулирование отношений при страховании. Среди них законы, определяющие организацию страхового дела, об обязательном страховании и другие.

Закон об организации страхового дела предназначен для того, чтобы создавать равные условия страхования для всех страховщиков, как государственных, так и негосударственных, защищать интересы застрахованных лиц, определять правовые основы социального страхования, общие положения организации страховой деятельности и принципы регулирования страхования государством;

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

3) другие нормативно-правовые документы[11]

К ним относятся постановления правительства и президента страны относительно страховых отношений, а также подзаконные акты, утверждённые министерствами и ведомствами. Общие требования закона о регулировании отношений при социальном страховании заключаются в том, что акты первых двух ступеней определяют основные правовые понятия страховых отношений и общие требования к договорам страхования (обязательного и добровольного). В других же нормативных актах заключены требования уже по отдельным конкретным вопросам страховой деятельности.

2. Система социального страхования в современной России

2.1. Современное состояние социального развития и уровня жизни населения в РФ

Охарактеризуем текущую социальную ситуацию и уровень жизни населения в РФ.

Таблица 1 – Динамика численности населения России за период с 1990 по 2014 годы[12]

|

Годы |

Все |

в том числе |

В общей численности населения, процентов |

||

|

население, |

|||||

|

млн.человек |

городское |

сельское |

городское |

сельское |

|

|

1990 |

147,7 |

108,8 |

38,9 |

74 |

26 |

|

1991 |

148,3 |

109,4 |

38,9 |

74 |

26 |

|

1996 |

148,3 |

108,3 |

40,0 |

73 |

27 |

|

2001 |

146,3 |

107,1 |

39,2 |

73 |

27 |

|

2002 |

145,2 |

106,4 |

38,8 |

73 |

27 |

|

2003 |

145,0 |

106,3 |

38,7 |

73 |

27 |

|

2004 |

144,3 |

106,0 |

38,3 |

73 |

27 |

|

2005 |

143,8 |

105,2 |

38,6 |

73 |

27 |

|

2006 |

143,2 |

104,8 |

38,4 |

73 |

27 |

|

2007 |

142,8 |

104,7 |

38,1 |

73 |

27 |

|

2008 |

142,8 |

104,9 |

37,9 |

73 |

27 |

|

2009 |

142,7 |

104,9 |

37,8 |

74 |

26 |

|

2010 |

142,9 |

105,3 |

37,6 |

74 |

26 |

|

2011 |

142,9 |

105,4 |

37,5 |

74 |

26 |

|

2012 |

143,0 |

105,7 |

37,3 |

74 |

26 |

|

2014 |

143,3 |

106,1 |

37,2 |

74 |

26 |

Выше в таблице представлены показатели относительно численности населения России за период с 1990 годы (с момента качественных преобразований в российской государственности – развала СССР) и по 2014 – год.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Отобразим данные таблицы на диаграмме ниже.

Как следует из графика на рисунке 3, начиная с 1990 года численность населения сокращалась, стабилизировался данный процесс в 2006 – 2007 годах, но тенденция к увеличению так и не наметилась.

Рис. 5. Динамика численности населения России за период с 1990 по 2013 годы[13]

Представим также ниже половозрастную структуру населения.

Таблица 2. Половозрастная структура населения России за период с 2002 по 2014 годы[14]

|

2002 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2014 |

|

|

Все население |

145167 |

144134 |

143801 |

143236 |

142863 |

142748 |

142737 |

142857 |

142865 |

143056 |

|

0-4 |

6399 |

6660 |

6916 |

7066 |

7234 |

7433 |

7671 |

7968 |

8051 |

8380 |

|

5-9 |

6941 |

6762 |

6583 |

6511 |

6503 |

6638 |

6783 |

7091 |

7117 |

7261 |

|

10-14 |

10406 |

9314 |

8604 |

7940 |

7458 |

7056 |

6891 |

6610 |

6601 |

6567 |

|

15-19 |

12801 |

12544 |

12212 |

11852 |

11244 |

10485 |

9650 |

8389 |

8237 |

7631 |

|

20-24 |

11466 |

11870 |

12081 |

12098 |

12298 |

12457 |

12389 |

12169 |

12122 |

11599 |

|

25-29 |

10613 |

10797 |

10879 |

11054 |

11130 |

11358 |

11667 |

11982 |

12012 |

12328 |

|

30-34 |

9836 |

10030 |

10228 |

10316 |

10466 |

10537 |

10696 |

10980 |

11016 |

11116 |

|

35-39 |

10216 |

9665 |

9416 |

9427 |

9485 |

9705 |

9885 |

10172 |

10211 |

10380 |

|

40-44 |

12546 |

12155 |

11641 |

10925 |

10325 |

9800 |

9409 |

9241 |

9251 |

9340 |

|

45-49 |

11606 |

11891 |

11906 |

12070 |

12084 |

11929 |

11634 |

10672 |

10561 |

10023 |

|

50-54 |

10071 |

10447 |

10576 |

10738 |

10887 |

11037 |

11272 |

11483 |

11509 |

11560 |

|

55-59 |

5347 |

6466 |

7737 |

8724 |

9164 |

9501 |

9755 |

10022 |

10063 |

10215 |

|

60-64 |

7983 |

6387 |

5213 |

4458 |

4408 |

5014 |

5916 |

7832 |

7982 |

8380 |

|

65-69 |

6345 |

7021 |

7567 |

7699 |

7572 |

6687 |

5565 |

4002 |

3913 |

3896 |

|

70 и более |

12469 |

12325 |

12242 |

12358 |

12605 |

13111 |

13554 |

14210 |

14219 |

14380 |

Как следует из данных, для Российской Федерации характерно постепенное старение населения.

Обращаясь к сфере здравоохранения, приведем динамику заболеваемости населения РФ.

Таблица 3. Динамика заболеваемости населения РФ[15]

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2014 |

|

|

Всего, тыс. человек |

|||||||||||||

|

Все болезни |

106328 |

104322 |

106742 |

107385 |

106287 |

105886 |

108842 |

109571 |

109590 |

113877 |

111428 |

113922 |

113688 |

Отобразим полученные данные наглядно.

Рис. 6. Динамика заболеваемости населения РФ[16]

Как следует из диаграммы выше, начиная с 2009 года уровень заболеваемости населения России неуклонно растет.

На территории Российской Федерации в январе-августе 2013г. по сравнению с соответствующим периодом 2012г. эпидемиологическая обстановка характеризовалась ростом заболеваемости населения по ряду инфекционных заболеваний, в их числе: грипп, острый гепатит А, острые инфекции верхних дыхательных путей, болезнь, вызванная вирусом иммунодефицита человека и бессимптомный инфекционный статус, вызванный вирусом иммунодефицита человека (ВИЧ).

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

В августе 2013г. зарегистрировано 78 случаев заболевания корью (за аналогичный месяц 2012г. зарегистрировано 22 случая заболевания корью) и 1 случай заболевания дифтерией (в августе 2012г. случаев заболевания дифтерией не наблюдалось). По сравнению с соответствующим месяцем 2012г. на 13,7% больше выявлено пациентов с болезнью, вызванной вирусом иммунодефицита человека и бессимптомным инфекционным статусом, вызванным вирусом иммунодефицита человека (ВИЧ).

Среди заболевших инфекционными болезнями в январе-августе 2013г. дети в возрасте 0-17 лет составляли: по коклюшу 97,0%, острым кишечным инфекциям 69,0%, менингококковой инфекции 64,9%, паротиту эпидемическому 46,5%, острому гепатиту А 35,9%, краснухе 10,9%.

Самые высокие показатели заболеваемости туберкулезом на 100 тыс.человек населения в январе-августе 2013г. имели место в Еврейской автономной области, Республике Тыва, Приморском крае, Чукотском автономном округе (в 3,4-2,7 раза выше, чем в среднем по России), Иркутской области, Хабаровском крае, Ненецком автономном округе, Кемеровской, Амурской, Новосибирской областях, Красноярском, Алтайском краях (в 2,2-1,7 раза выше).

При относительно благополучной ситуации в целом по стране, в ряде субъектов Российской Федерации в январе-августе 2013г. оставался значительным уровень заболеваемости сифилисом на 100 тыс.человек населения.

В январе-августе 2013г. зарегистрировано 41940 человек с болезнью, вызванной вирусом иммунодефицита человека и с бессимптомным инфекционным статусом, вызванным вирусом иммунодефицита человека (ВИЧ), в том числе детей в возрасте 0-17 лет - 557 человек.

Выше нами было отмечено, что одним из факторных показателей уровня жизни населения в РФ является уровень доходов.

Приведем ниже данные относительно динамики среднедушевых доходов населения в РФ.

Рис. 7. Динамика уровня доходов населения РФ за 1970-2012 годы[17]

Таким образом, отметим, что уровень доходов населения постоянно растет.

Говоря о росте уровня доходов населения нельзя забывать, что сам по себе рост не есть позитивная тенденция, так как одновременно могут расти налоги, инфляция, снижаться покупательная способность денег.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Если представить наглядно реальные располагаемые доходы населения РФ за 2008-2014 годы, то получим следующее:

Рис. 8. Динамика реальных располагаемых доходов населения РФ за 2008 – 2012 годы[18]

Анализируя приведенные выше данные, отметим, что в 2009 году наблюдался рост реальных располагаемых доходов населения, в 2010 годы – также, в 2011 году отмечено резкое падение данного показателя – ниже уровня 2008 года, в 2012 году снова тенденция положительна, однако показатель не достиг уровня 2010 года – наибольшего. Сейчас продолжается тенденция к снижению.

Далее обратимся к структуре доходов населения РФ.

Таблица 4. Структура доходов населения РФ[19]

|

2008 |

2009 |

2010 |

2011 |

2014 |

|

|

Всего денежных доходов, млрд. рублей |

25 244,00 |

28 697,50 |

32 498,30 |

35 648,70 |

39 318,20 |

|

в том числе (в процентах): |

|||||

|

Оплата труда, включая скрытую зарплату |

68,4 |

67,3 |

65,2 |

65,6 |

66,2 |

|

Доходы от предпринимательской деятельности |

10,2 |

9,5 |

8,9 |

8,9 |

8,5 |

|

Социальные выплаты |

13,2 |

14,8 |

17,7 |

18,3 |

18,2 |

|

Доходы от собственности |

6,2 |

6,4 |

6,2 |

5,2 |

5,1 |

|

другие доходы |

2 |

2 |

2 |

2 |

2 |

Как следует из данных, приведенных выше, больший удельный вес в денежных доходах населения составляет оплата труда, на втором месте – социальные выплаты, далее идут доходы от предпринимательской деятельности, далее – доходы от собственности и другие доходы.

Приведем также данные относительно тех объемов денежных средств, которые государство «тратит» на социальную поддержку населения России.

Таблица 5. Общий объем социальных выплат[20]

|

2006 |

2007 |

2008 |

2009 |

2010 |

2014 |

|

|

Социальные выплаты, млрд. руб. |

2080,4 |

2477,7 |

3333,3 |

4247,7 |

5761,8 |

6513,8 |

|

из них: |

||||||

|

пенсии |

1438,3 |

1669,7 |

2282,3 |

2825,8 |

3987,2 |

4415,5 |

|

пособия |

467,5 |

639,5 |

830,0 |

1167,9 |

1522,6 |

1831,1 |

|

стипендии |

11,3 |

26,4 |

35,7 |

39,8 |

47,0 |

51,6 |

|

Удельный вес социальных выплат, процентов: |

||||||

|

в ВВП |

7,7 |

7,5 |

8,1 |

10,9 |

12,8 |

11,9 |

|

в объеме денежных доходов населения |

12,0 |

11,6 |

13,2 |

14,8 |

17,7 |

18,3 |

|

Изменение социальных выплат2), в процентах к |

108,0 |

109,3 |

117,9 |

114,1 |

126,9 |

104,3 |

Таким образом, данные выплаты занимают от 15 до 20% в общем объеме денежных средств населения.

Таким образом, подводя итог проведенному анализу, сделаем следующие выводы.

Во-первых, уровень доходов населения постоянно растет.

Во-вторых, обратившись к той части доходов населения, которая носит название «реальные располагаемые доходы», отметим, что в 2009 году наблюдался рост реальных располагаемых доходов населения, в 2010 годы – также, в 2011 году отмечено резкое падение данного показателя – ниже уровня 2008 года, в 2012 году снова тенденция положительна, однако показатель не достиг уровня 2010 года – наибольшего.С середины 2014 года обозначилась тенденция к снижению.

В-четвертых, наибольший удельный вес в денежных доходах населения составляет оплата труда, на втором месте – социальные выплаты, далее идут доходы от предпринимательской деятельности, далее – доходы от собственности и другие доходы.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Примерно половина населения РФ имеет доход от 10 до 35 тыс. руб., примерно треть имеет низкий доход и всего десятая часть – доход свыше 35 тыс. руб., имеет место расслоение – значительное – населения РФ по уровню дохода.

Таким образом, уровень и качество жизни населения остаются на низком уровне, соответствуя, по мнению мировой общественности, уровню развивающихся стран.

2.2. Современная система социального страхования в России

Идея об обязательном страховании рабочих в России возникла в 1889 году: в Государственный совет был предложен проект закона об ответственности владельцев промышленных предприятий за увечье и смерть рабочих.

Спустя 14 лет - 2 июня 1903 г. был принят первый общероссийский закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности».

Закон 1903 года вводил не только обязательное страхование рабочих, но и содержал в себе ряд статей, которые имели важное значение для становления в России государственного социального страхования.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.[21]

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года N 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13 федерального закона «Об основах обязательного социального страхования» от 16 июля 1999 г. N 165-ФЗ.

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования.[22]

Фонд социального страхования Российской Федерации является одним из государственных внебюджетных фондов, относящихся к единой бюджетной системе Российской Федерации. Бюджет Фонда, также как и других государственных внебюджетных фондов, не входит в состав консолидированного бюджета Российской Федерации и утверждается в форме самостоятельного федерального закона.

Федеральный и Территориальные Фонды обязательного медицинского страхования Российской Федерации финансируют медицинские услуги, предоставляемые региональными и муниципальными органами здравоохранения.

Пенсионный Фонд Российской Федерации осуществляет страхование и выплату пенсий по старости, инвалидности и потере кормильца.

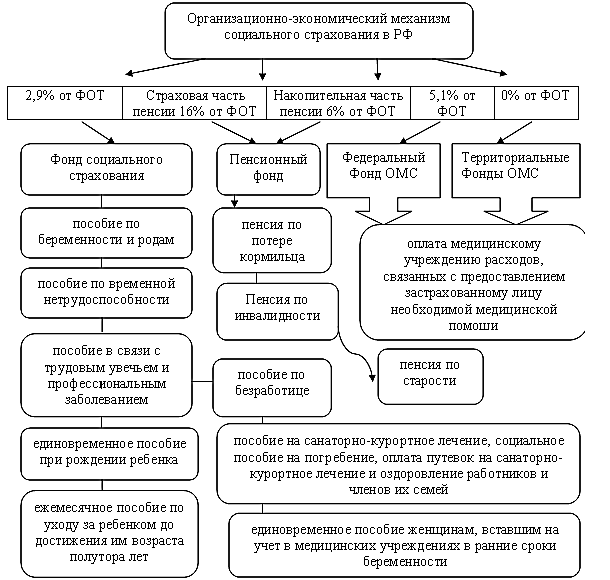

Ниже на схеме приведен организационно-экономический механизм системы социального страхования в РФ.

Рис. 9.Организационно-экономический механизм социального страхования в РФ

Из рисунка выше видно, что социальное страхование охватывает различные социальные группы, способствуя тем самым повышенной защищенности граждан РФ в области социальных рисков при потере работы, во время беременности, родов и ухода за ребенком, при получении трудового увечья, инвалидности и др.

Итак, в рамках своей деятельности Фонд осуществляет финансовое обеспечение расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также исполнению возложенных на Фонд государственных функций.

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 N 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

В этом же году в соответствии с постановлением Правительства Российской Федерации от 12.12. 2004 года N 771 "Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета" на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации.[23]

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

ЗАКЛЮЧЕНИЕ

При выявлении наиболее важных ценностей, формирующих цели развития России, обозначились две группы, имеющие разный вес. Первая, важность которой большинство экспертов решительно отвергло, содержит так называемые «либеральные ценности» - частную собственность, минимизацию участия государства в делах страны, ренту на капитал, финансы, природные ресурсы, административный, политический, силовой потенциал. Вторая группа включает в себя ценности противоположные – труд, принцип «государство отвечает за все конечные результаты развития в стране», наличие единой государственной идеологии. Значимость этой группы, по оценкам экспертов, превышает значимость совокупности либеральных ценностей в 6-8 раз.

Кроме того, явно обозначилась коренная причина, влекущая за собой проблемы в управлении страной в целом. Эксперты указывают на практическое отсутствие целей развития России. Будущее состояние государства и общества вытекает из степени и верности сегодняшнего осознания целей движения. При выработке управленческих решений обязательна ориентация на желаемый образ, в случае если цели размыты или неверны, последовательного позитивного развития страны достигнуть невозможно. Эксперты, отвечая на вопросы анкеты, подчеркивали проблему отсутствия целей или их неверной постановки. В первом случае основными причинами выступает безответственность чиновников, кланово-лоббистский характер власти, коррупция. Во втором – теневые влияния, «пятая колонна», предательство.

Как следствие – тенденции к ухудшению ситуации в социальной и гуманитарной сферах, в экономике, внутренней и региональной политике. Эксперты отметили укрепление позиций России лишь на внешнеполитической арене, произошедшее за последние 10 лет, а также достаточно стабильную ситуацию в этой сфере в текущий момент. Очевидно, что дальнейшее усугубление внутренних проблем страны, повлечет за собой постепенную утрату влияния во внешнеполитическом пространстве.

Прогнозы на ближайшие 5 лет крайне неблагоприятны и сводятся к следующему: в случае сохранения политики, проводимой Правительством РФ на сегодняшний день, будет наблюдаться заметное ухудшение ситуации практически во всех государственных и социальных сферах. Следовательно, с точки зрения национальных интересов страны, применяемые в государственном управлении либеральные технологии ошибочны, а основанные на них управленческие решения генерируют проблемы практически во всех областях жизнедеятельности государства и общества.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

Социальное страхование — это система социальной защиты, задача которой — обеспечивать реализацию конституционного права экономически активных граждан на материальное обеспечение в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы.

Социальное страхование является инструментом реализации государственной социальной политики.

Социальное страхование является инструментом реализации государственной социальной политики.

Роль социального страхования зависит и от его функций, и от возможностей решения проблем в обществе. При этом функцией называется направление воздействия на общественные отношения путём решения ряда похожих задач.

То есть функции напрямую связаны с целями, именно поэтому в случае с социальным страхованием функции определяются в соответствии с целями социальной политики.

Основные функции социального страхования можно выделить следующие:

- Экономическая.

- Защитная.

- Социально-реабилитационная.

- Политическая.

- Демографическая.

- Производственная.

В целом все функции имеют общей целью создание для граждан страны достойных условия жизни.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

В настоящее время основные проблемы, связанные с формированием и расходованием средств Фонда социального страхования Российской Федерации решаются специалистами. Одной из таких проблем является отсутствие взаимоувязанности доходов и расходовсистемы социального страхования и их сбалансированности. Если решить данную проблему,то система социального страхования страны будет финансово устойчива в долгосрочнойперспективе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации 1993 года по состоянию на 05.02.2014. Электронный ресурс. Режим доступа: Официальный интернет-портал правовой информации. Государственная система правовой информации. URL: http://pravo.gov.ru:8080/appearance/OfficialPublications/MainWebForm.aspx

- Федеральный закон Российской Федерации от 03.12.2012 г. № 219-ФЗ «О бюджетеФонда социального страхования Российской Федерации на 2013 год и на плановый период2014 и 2015 годов» // Российская газета. – 7 декабря 2012 г. - № 5956.

- Постановление Совета Министров - Правительства РФ от 26 октября 1993г. N 1094 «Вопросы Фонда социального страхования Российской Федерации». Электронный ресурс. Режим доступа: Официальный интернет-портал правовой информации. Государственная система правовой информации. URL: http://pravo.gov.ru:8080/appearance/OfficialPublications/MainWebForm.aspx

- Постановление Правительства РФ от 12 февраля 1994г. N 101 «О Фонде социального страхования Российской Федерации» в редакции от 06.12.2012г. Электронный ресурс. Режим доступа: Официальный интернет-портал правовой информации. Государственная система правовой информации. URL: http://pravo.gov.ru:8080/appearance/OfficialPublications/MainWebForm.aspx

- Аверин А.Н. Механизм социальной политики в современной России и некоторые результаты ее реализации // Соц.-гуман. знания. - 2012. - N 2. - С.99-113.

- Автономов А.С. Социальная политика: на чьей стороне ее новации? // Социол. исслед. - 2011. - N 5. - С.35-39.

- Айзинова И.М. Антикризисные меры социальной защиты населения // Пробл. прогнозирования. - 2013. - N 3. - С.93-114.

- Анисимов, С.А. Социальное страхование в современной России: мифы и реальность / С.А. Анисимов, В.А. Максимов - Казань : Изд-во КГУ, 2012. - 228 с.

- Бобков В.Н. Социальная безопасность - основа социальной политики / Бобков В.Н., Денисов Н.А., Маликов Н.С. // Уровень жизни населения регионов России. - 2013. - N 6. - С.19-24.

- Бусыгин К.Д. Приоритетная социальная политика государства как условие развития экономики // Микроэкономика. - 2014. - N 1. - С.5-9.

- Гонтмахер Е. Социальные проблемы России и альтернативные пути их решения / Е.Гонтмахер, Т.Малева // Вопросы экономики. - 2012. - N 2. - С.61-72.

- Князев Ю. Социальные функции современного государства // Пробл. теории и практики управл. - 2012. - N 1. - С.28-38.

- Кудров В. К оценке российской социально-экономической системы // Общество и экономика. - 2012. - N 9. - С.25-34.

- Михайленок О.М. Политические изменения и преобразования в социальной сфере современной России ("круглый стол") // Соц.-гуман. знания. - 2012. - N 3. - С.184-226.

- Официальный сайт Фонда социального страхования Российской Федерации. Электронный ресурс. Режим доступа: http://fss.ru/ru/

- Примаков Е. Социальные расходы пересматривать нельзя // Известия. - 2014. - 28 февраля (N 34). - С.5.

- Ржаницына, Л. Социальная система РФ / Л. Ржаницына - 2-е изд. - М.: Инфра-М, 2011. - 256 с.

работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства супруги или супруга, если брак официально заключен

Кредиты корпоративным клиентам сейчас так же популярны, как и любые другие виды кредитования. Под корпоративными клиентами подразумеваются все те организации, фирмы или предприятия, которым предлагается расчётно-кассовое обслуживание и различные иные финансовые операции. Кредиты корпоративным клиентам предоставляются без особых трудностей, поэтому они популярны и пользуются спросом. Корпоративное кредитование – разновидность банковского займа. По сути, любой частный предприниматель, являющийся работником или владельцем компании, сотрудничающей с банком-кредитором в рамках других кредитных или депозитных программ, может оформить такой кредит. Ярким примером может быть сотрудник фирмы, которая заключила с финн учреждением карточный договор. При этом клиент может быть обладателем зарплатой карты. На сегодняшний день корпоративное кредитование набирает популярность среди коммерческих банков. Суть, заключается в том. Что банк без оценки кредитоспособности выдает кредит на более выгодных для заемщика условиях. Обеспечением, которого в таком случае является поручительство предприятия, где работает заемщик. Любой сотрудник предприятия, входящего в состав клиентов банковской организации, может беспрепятственно взять корпоративный кредит. При корпоративном кредитовании банк устанавливает лимит на предоставление поручительства, в пределах которого производится предоставление кредитных средств частным лицам. Не исключено что для обеспечения будет достаточно поручительства

- Сорокина А.В. Социальные расходы государства и рост уровня жизни населения // Уровень жизни населения регионов России. - 2015. - N 3. - С.115-119.

- Шевяков А.Ю. Мифы и реальность социальной политики России // Россия и совр. мир. - 2014. - N 3. - С.23-42.