Социальное страхование и его функции (Основные понятия социального страхования в Российской Федерации)

Содержание:

Введение

Страхование – это совокупность мер государства по защите людей от внезапных происшествий, из-за которых человек может потерять возможность зарабатывать деньги. Есть целый ряд законов, суть которых нацелена на обеспечение правовых и финансовых гарантий, когда у обычного человека возникают изменения материального характера: он подорвал здоровье и требуется непрерывное лечение; из-за травмы на заводе стал инвалидом; сократили, или наступили времена безработицы; семья потеряла кормильца. В таких и подобных случаях застрахованный российский гражданин имеет право на возмещение вреда, причиненного негативными действиями. При наступлении страхового случая пострадавшему выплачивается сумма в определенном размере.[1]

Нормативные документы, утверждающие, регулирующие и контролирующие распределение средств между трудоспособными жителями страны – и есть система обязательного социального страхования. Сюда входят внебюджетные организации и фонды, которые проводят политику среди трудящихся. Главной инстанцией является Фонд социального страхования (ФСС). Он определяет пути оберегания от рисков, как основного критерия страховой сферы.

Соцстрахование и обеспечение на достойном уровне граждан, не способных работать в связи с преклонным возрастом, потерей трудоспособности, получения травм, врожденными физическими недостатками или по иным причинам, – характерный признак гуманного государства, ставящие в приоритет защиту своих граждан.[2]

Страховая поддержка – рациональный инструмент государственной социальной политики, под которой понимают систему законодательных мер, положений, актов, направленных на улучшение жизненных условий россиян всех категорий.

На решение социальных вопросов ежегодно тратится 17 процентов от популярного макроэкономического показателя ВВП. За выплатами слабым и обездоленным следит Фонд соцстрахования.

Защита населения определяется конституционным правом и Федеральным законом, и является необходимой. Все работодатели должны застраховать своих работников от последствий травм и болезней. Таким образом, власть защищает интересы не просто граждан, но и интересы общества в целом.

Целью данной курсовой работы является изучение социального страхования его функций и перспектив развития социального страхования в Российской Федерации.

Для достижения поставленной цели в работе решались следующие задачи:

- изучить основные понятия социального страхования в его значение в Российской Федерации:

- проанализировать функции, которые социальное страхование выполнят в современном обществе;

- рассмотреть работу фонда социального страхования и перспективы развития социального страхования на примере территориального фонда социального страхования.

В работе использовалась основная учебная и методическая литература, статьи, опубликованные в периодической печати, данные по Росстата по фондам социального страхования.

Глава 1. Основные понятия социального страхования в Российской Федерации

1.1 Основы социального страхования в России

Социальное страхование – это ряд мероприятий, направленных на социальную защиту населения в случае потери трудоспособности или иных факторов, которые препятствуют возможности самостоятельного обеспечения. Такая услуга позволяет поддерживать те слои населения, которые по тем или иным причинам нуждаются в финансовой помощи.

Социальное страхование реализуется в виде пенсий, пособий, льгот и прочих выплат, сформированных как в натуральном, так и в денежном выражении. Разделяют как государственные фонды, так и коллективные (профсоюзные), а также есть и смешанные формы фондов по социальной защите населения.[3]

Бюджет таких фондов пополняется за счет средств трудоспособного населения, т. е. физических лиц, и за счет любых форм организаций, осуществляющих коммерческую деятельность на территории Российской Федерации.

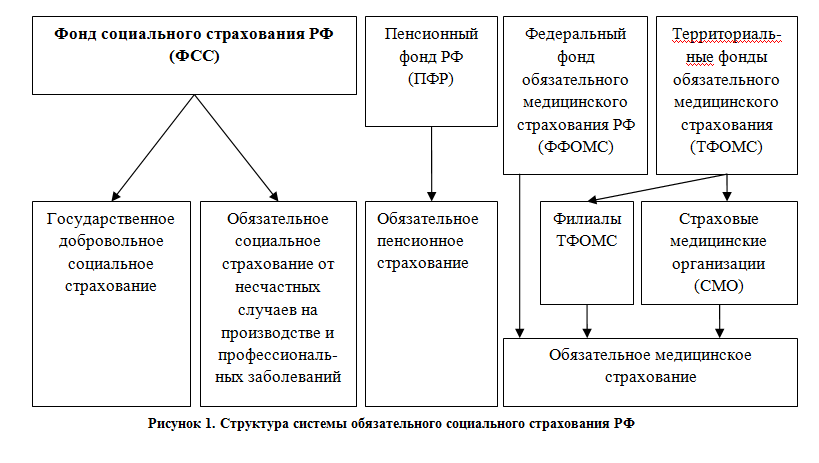

В современном мире, пожалуй, не существует государства, которое бы не осуществляло внутреннюю политику по социальной защите населения. Существует как обязательное страхование, так и добровольное. Говоря простым языком, социальная страховка – это сознательное гуманное решение общества о взаимовыручке и поддержке друг друга. Осуществляя небольшие выплаты в специализированные организации, люди помогают тем, кто нуждается в финансовой помощи. Как реализуется такая деятельность именно в России, рассмотрим более подробно. Структура социального страхования представлена на рисунке 1.[4]

Виды социального страхования.

Страховка граждан обеспечивает защиту населения в случае резкого изменения материального положения. Существуют разные аспекты рисков, связанных со страховым покрытием, обеспечивающихся выплатами из различных фондов. К таким видам рисков относятся:

1. Больничные листы. В случае временной нетрудоспособности первые три дня по больничному листу оплачиваются работодателем, остальная часть денежных средств выплачивается из медицинского фонда соцзащиты.

Связанные с материнством и детством. Сюда входят выплаты по рождению детей – как разовые, так и на постоянной основе, можно отнести оплату по декретному отпуску, материнский капитал и прочее.

2. Выплаты по смерти кормильца или пособия по инвалидности.

Коллективное страхование на вредном или опасном производстве. Каждое юридическое лицо, входящее в данную категорию, выплачивает страховую премию в фонд страхования для обеспечения социальной защиты. И если любое физическое лицо получило вред здоровью на опасном производстве, то фонд компенсирует деньги на восстановление здоровья. Сюда же можно отнести и экологические сборы.

Медицинское страхование. Граждане Российской Федерации могут пользоваться бесплатными медицинскими услугами за счет фонда медицинского страхования.[5]

Пенсионное страхование. Люди, достигшие пенсионного возраста, также имеют право на получение пенсии и других льгот.

Прочие льготы в натуральном или денежном выражении, относящиеся к участникам различных боевых действий или участникам ликвидации Чернобыльской атомной электростанции.[6]

Законодательная база

Обязательное страхование в России закреплено федеральным законом 165-ФЗ, а также иными актами, относящимися к такому виду страхования. Этот закон состоит из пяти глав. К первой части относятся терминология, применяемая в сфере обязательного страхования, а также виды и формы страхования.

Во второй главе описываются взаимоотношения между субъектами и объектами страхования. Устанавливаются права, обязанности и ответственность страховщиков, страхователей и застрахованных лиц. В третьей главе закреплены вопросы по управлению данной сферой, регламентированы действия контрольных органов.

Четвертая глава описывает источники финансирования, разграничивает понятие бюджетных и внебюджетных фондов. Устанавливает тарифы, ставки, сроки пополнения страховых премий, которые выплачивают страхователи и застрахованные лица, формирующие бюджет фондов.

Пятая глава регламентирует описание действий по страховым выплатам, а также сроки исковой давности и разрешение споров.

Фонды страхования

В России обязательное страхование обеспечивается тремя основными фондами:

ФСС – Фонд социального страхования.

ФОМС – Фонд обязательного медицинского страхования.

ПФР – Пенсионный фонд России.

Это внебюджетное формирование было учреждено в 1991 году. Оно обеспечивает соцзащиту во многих сферах, а именно:

- выплаты по больничным листам, единовременные выплаты по рождению ребенка, а также выплаты на ежемесячной основе по уходу за ребенком, выплаты при беременности и родам;

- выплаты при получении профессиональных производственных травм;

льготы на санитарно-курортное лечение для восстановления здоровья;

обеспечение инвалидов вспомогательными медицинскими принадлежностями;

- принятие мер по предупреждению профессиональных заболеваний на производстве.[7]

Фонд обязательного медицинского страхования.

Был организован в 1993 году. Эта организация обеспечивает получение бесплатной медицинской помощи. Также занимается организацией различных целевых программ, вакцинацией населения. В обязанности этой организации входят контроль и соблюдение всех целевых программ, а также хранение и перенаправление денежных средств для обеспечения бесплатной медицинской помощи либо льготных условий для различных категорий населения. Фонд является также внебюджетным.

Пенсионный фонд Российской Федерации

Это самое масштабное объединение. Оно является внебюджетной организацией. Фонд был организован в 1990 году с целью выплат пенсий, а также соцзащиты населения. Организация выполняет множество направлений и является ключевой для поддержки населения. Основные функции:

- Выплата пенсий людям, достигшим пенсионного возраста.

- Выплата пособий по инвалидности, а также героям РФ И СССР, участникам боевых действий, ветеранам труда.

- Оплата материнского капитала.

- Контроль движения денежных средств.

- Контроль за пополнением пенсионного фонда, взаимодействие с коммерческими организациями, осуществляющими выплаты премий.

- Учет всех участников программы путем присвоения уникального идентификационного номера.

- Поддержка программ по добровольному пенсионному накоплению.

- Контроль и внедрение доплат по пенсиям для повышения общего материального положения пенсионеров.[8]

Формирование бюджета таких организаций происходит за счет страховых премий, которые оплачивают страхователи, т. е. деньги на реализацию тех или иных целей поступают из доходов населения или коммерческих компаний. Только в случае, если в бюджете фондов недостаточно средств, он дополнительно финансируется из доходов государства.

Сумма пополнения бюджета определяется тарифами, закрепленными законодательством. Различные фирмы и организации производят выплаты в зависимости от дохода работников на предприятии. Денежные средства поступают в региональные отделения фондов. Некоторые выплаты в пользу рабочих на предприятии освобождаются от удержания перечисления денежных средств в фонды. К ним относятся:

- материальная помощь в случае терактов, стихийных бедствий , прочих ситуаций, подтвержденных справкой из органов полиции или ЖЭКа, например ограблений, затоплений квартиры. Также мат. помощь в ситуациях потери кормильца;

- выплаты по рождению ребенка или усыновлению. Должны не превышать 50 тыс. рублей и при условии, что перевод денежных средств осуществляется не позднее чем через год после наступления события;

- оплата суточных, если это предусмотрено регламентом организации;

оплата в других случаях, но сумма не должна превышать 400 тысяч рублей.[9]

Эти организации, в зависимости от направления деятельности, обеспечивают социальную защиту населения. Формируют и оплачивают пенсию, листы нетрудоспособности. На деньги таких фондов содержатся санитарно-курортные комплексы, детские и оздоровительные лагеря.

На бюджет этих организаций осуществляются выплаты по безработице. А также формируются средства на погребение и другие выплаты. Если человек имеет финансовые затруднения по тем или иным причинам, то имеет смысл обратиться в один из фондов для получения социальной помощи.

За пополнения фондов внутри организаций отвечают сотрудники бухгалтерии. На каждого сотрудника компании формируется индивидуальный счет, в котором отражаются все выплаты организации – как окладной части, так и различных премий, в зависимости от формы формирования заработанной платы.

Работодатель обязан перевести денежные средства в фонды не позднее 15-го числа в месяце, который следует за отчетным. При этом контролируют этот процесс ФСС И ПФР. Обязанности этих организаций разграничены. ФСС отвечает за выплаты, связанные:

- С оплатой больничных листов.

- Страхованием от профессиональных заболеваний.

- Материнством.

Пенсионный фонд контролирует взносы по медицинскому страхованию и пополнению пенсионного фонда.[10]

Таким образом, функционирование данных организаций жизненно необходимо для проведения внутренней политики по социальной защите населения. Внебюджетные фонды имеют децентрализованный характер и закреплены за каждым субъектом Российской Федерации. Благодаря их функционированию происходит стратегическое перераспределение доходов государства. И каждый человек застрахован от большинства обстоятельств, которые могут являться следствием потери трудоспособности.[11]

1.2. Принципы и значение социального страхования в РФ

Мировой, более чем столетний опыт, опыт становления и развития социального страхования позволяет в качестве основополагающих принципов, составляющих ядро его построения, выделить следующие:

• личной (индивидуальной) материальной ответственности;

• солидарной взаимопомощи;

• оптимальной поддержки (субсидиарности);

• взаимной ответственности (реципрокности).[12]

Принцип личной ответственности. Основополагающая роль в организации социального страхования принадлежит принципу личной ответственности работников. Это обусловлено природой экономических отношений капиталистической формации. Предоставленная (формальная) правовая свобода гражданам, сопряжена с ответственностью каждого индивидуума принимать самостоятельные решения по поводу того, каким образом ему участвовать в экономической жизни общества и как обустраивать свою жизнь (выбор профессии, нацеленность на образование, готовность смены места жительства и места работы) в итоге накладывает на каждого бремя ответственности за индивидуально принятые решения.[13]

Данный принцип проистекает из базовых ценностей естественного и позитивного права: свободное развитие личности подразумевает личную ответственность человека перед собой, семьей и обществом. Считается, что человек наделен свободой, которая тесно сопряжена с ответственностью. Самостоятельное формирование и обустройство своей жизни неразрывно связано с личной предусмотрительностью и ответственностью за правильные решения и совершенные поступки.

Одной из сфер реализации принципа личной ответственности в рыночной экономике является сфера материального положения человека и, особенно, те жизненные ситуации, когда он не может своим трудом зарабатывать себе на жизнь: старость, болезнь, инвалидность, безработица. Человек должен учитывать саму возможность наступления неблагоприятных периодов в своей жизни и заранее предусматривать упреждающие меры: резервировать материальные ресурсы, заботиться о своем здоровье, помогать членам общины и т.д.[14]

По мнению западногерманских ученых, для рыночной экономики принцип личной ответственности является основным принципом построения и развития национальных систем социального страхования, который воплощен в финансовом механизме компенсации последствий социального риска усилиями самих работников. Для этого сами работники должны делать взносы, т.е. выступать одновременно и страховщиками и застрахованными. Аргументируется это тем, что выплачиваемые пособия должны быть правом, а не помощью, а взносы самих застрахованных – служить средством для поддержания достоинства получателя пособия.

Участие работников в уплате страховых взносов имеет чрезвычайно важное воздействие на формирование мотивационных установок работников. Делая регулярные страховые взносы, они приобретают чувство сопричастности и ответственности за формирование лично-коллективной системы социальной защиты, какой для них выступает социальное страхование, а страховые взносы - формой резервирования части заработной платы на строго определенные по закону виды страховых выплат.[15]

Одним из органических недостатков советской системы социального страхования являлось отсутствие на практике применения принципа личной ответственности. Основным принципом, обосновывающим право на пенсию и пособия, являлся принцип алиментарности или безвозмездной помощи, применяемый в большинстве развитых стран исключительно в рамках института социальной помощи, то есть для уязвимых слоев населения (инвалиды детства, ранние формы инвалидности и т.д.), которые в силу обстоятельств не могут заработать право на социальную защиту с помощью социального страхования.[16]

Экономической предпосылкой такой подмены служила ролевая ситуация «государство – монопольный собственник и работодатель», которая породила функцию «государство – монопольный распорядитель социальных выплат» и трансформировала различные страховые формы, сочетающие в себе ответственность и солидарность, до упрощенной единой формы солидарности всего населения.

Трудозанятое население как активный творец национального богатства, при отказе от экономико-правовых взаимоотношений, предусматривающих зарабатывание прав на социальное страхование с помощью уплаты фиксированных индивидуальных страховых взносов, ставится в унизительное положение получателя пособий по государственному социальному обеспечению.[17]17

Деятельность государства мифологизируется с помощью большевистской концепции «бесплатности для трудящихся социального обеспечения», для чего оно узурпирует функции и деформирует роли основных социальных субъектов (работодателей и работников) в формировании финансовых источников социальной защиты и лишает их возможности учитывать индивидуальный характер страховых взносов.[18]

В результате, в сознании широких масс населения страны прочно укоренились определенные социалистические стереотипы, связанные с «бесплатностью социального обеспечения» и «обязанностью государства предоставлять социальное обеспечение», что в итоге серьезно деформировало представления о роли личности и ее ответственности за свое материальное благополучие в случае наступления болезни, инвалидности, старости.

Опасность таких иллюзий в том, что большинство граждан продолжает наивно верить в мифы, которые безвозвратно канули в прошлое вместе с социалистическим государством. Многочисленные социологические исследования подтверждают: общество все еще не осознало, что живет в принципиально иных экономических и социальных реалиях, при которых государство с помощью своего бюджета может обеспечить только очень невысокий уровень социальной защиты.

Принцип солидарной взаимопомощи работодателей и работников. Индивидуальная ответственность за социальные риски не всегда может гарантировать страховую защиту. В жизни бывают ситуации, которые не зависят от отдельного человека, например, опасность техногенных катастроф или профессиональных рисков. Природа этих рисков обусловливается сложным комплексом технических, экономических и социальных причин.[19]

Кроме того, страховое событие может наступить для застрахованного на ранних этапах его трудовой деятельности, когда он еще не накопил достаточных страховых прав, а значительная величина утраты трудоспособности и продолжительные временные периоды предстоящих выплат приводят к уязвимому положению застрахованного.

В этой связи требуется применение принципа солидарной взаимопомощи при организации социального страхования. Его смысл состоит во взаимной помощи: «сегодня я материально помогаю другим, ожидая при этом, что в случае, если наступит страховой случай со мной, то и мне будет оказана материальная помощь». [20]

При этом, принцип солидарной взаимопомощи охватывает собой индивидуально-групповой, профессионально-отраслевой и государственный уровни. Его сильными сторонами выступают: проявление справедливости и сочувствия между людьми, практическое воплощение реализации прав человека и его основных свобод.

Возникающее при этом чувство сплоченности позволяет выявлять и оценивать одинаковые для отдельных слоев и групп населения виды социальных рисков и сообща противостоять таким опасностям.

Основой солидарной взаимопомощи выступает общепризнанная установка и «догмат» устройства человеческого общежития: в любом обществе его члены взаимосвязаны, а поэтому должны отвечать друг за друга. Следовательно – социальные риски наиболее удобно компенсировать, распределять и блокировать организованными сообществами. В этой связи считается, что солидарность опирается на укорененную в общественном сознании моральную установку на взаимопомощь людей друг другу.

Принцип субсидиарности. В формировании национальных систем социального страхования важное место занимает принцип субсидиарности (subsidium от лат. – помощь, поддержка, субсидии),[21] или оптимальной поддержки.

Его суть состоит в том, что индивид и общественные структуры передают свои функции вышестоящим структурам и государству в исключительных случаях. Только там, где индивид, семья, община и т.д. не в состоянии должным образом выполнять обязанности, в их пользу должны выполнять соответствующие функции вышестоящие общественные и государственные структуры.[22]

Таким образом, принцип субсидиарности призван обеспечивать сохранение неослабного стремления индивидуума к самоответственности и самореализации и предотвращать перенесение ответственности на более высокие общественные и государственные структуры. Для этого в социальном государстве чувство собственного достоинства и личной ответственности граждан должны «культивироваться», а для этого государство должно принимать все возможные меры пор расширению возможностей для граждан реализовывать личную ответственность и обеспечивать их функциональную способность выполнять широкую гамму обязанностей.

Применительно к общественному устройству принцип субсидиарности позволяет обеспечивать баланс основополагающих принципов функционирования социальных образований и государственных структур: солидарности и самоответственности, справедливости и общего блага.

Такой подход к пониманию роли человека определяющим образом влияет на формирование структурного устройства общества и государства, которое предполагает передачу вышестоящим инстанциям (например, в системе: семья-община-регион-республика-федеральный центр) только тех полномочий, которые не могут быть выполнены на нижестоящем уровне.

В системе социального страхования принцип субсидиарности реализуется в самоуправляемых товариществах взаимного страхования, в которых ключевую роль играют представители работников и работодателей, а также в автономии финансовых ресурсов по отношению к госбюджету; в многообразии страховых его видов: пенсионного, медицинского, по безработице, от несчастных случаев на производстве.[23]

Применительно к общественному устройству принцип субсидиарности позволяет обеспечивать баланс основополагающих принципов функционирования социальных образований и государственных структур: солидарности и самоответственности, справедливости и общего блага.

Принцип взаимной ответственности (реципрокности) по исполнению законом установленных обязанностей субъектами страховых отношений проистекает из публичного правового характера института обязательного социального страхования.

Институт социального страхования может эффективно функционировать только в случае, когда все субъекты правоотношений социально ответственны за исполнение установленных обязанностей. В российском социуме государственная власть еще не сформировала механизмов, основанных на реципрокном поведении. Так, часто и зачастую без должной методологической и правовой проработки государство меняет законодательство в сфере социального обеспечения: вводит и отменяет страховой взнос работников (в размере 1% заработной платы) в Пенсионный фонд России; вводит и отменяет страхование по безработице; использует не по назначению финансовые ресурсы Фонда социального страхования, Пенсионного фонда России, не обеспечивает реализации накопленных пенсионных прав, заработанных по ранее действовавшим пенсионным законам.

Ответственность государства за надлежащую организацию социальной защиты населения зафиксирована в Конституции Российской Федерации и международных документах. Так, в преамбуле Всеобщей декларации прав человека отмечается, что «государства-члены обязались содействовать, в сотрудничестве с Организацией Объединенных Наций, всеобщему уважению и соблюдению прав человека и основных свобод».[24]

Эти и ряд других характеристик социального страхования позволяют оценить основные задачи по формированию института обязательного социального страхования в России, который в нынешнем своем виде еще не приобрел в должной мере присущих ему черт.

Глава 2. Значение социального страхования в современной жизни

2.1. Функции социального страхования

В настоящее время российское общество испытывает большую необходимость в социальном страховании. Это обусловлено такими причинами как: ухудшением уровня жизни российских граждан; кризисом на мировом финансовом рынке; падением экономики; ростом безработицы; увеличением количества недееспособных граждан, которые не в состоянии поддерживать свою жизнедеятельность и т. д. Социальное страхование представляет собой совокупность мероприятий, направленных на предоставление социальных гарантий гражданам Российской Федерации, которые являются застрахованными лицами. Выплата материальной помощи осуществляется Фондом соцстраха только при наступлении страховых случаев, которые должны быть подтверждены документально.[25]

Сегодня государство гарантирует всем российским гражданам финансовую поддержку в различных ситуациях: в связи с потерей работы, болезнью, беременностью, инвалидностью и т. д. Для этого был создан Фонд социального страхования, на который возложена ответственность проводить расчёты с застрахованными лицами и проверять все страховые случаи.

В настоящее время российское общество испытывает острую необходимость в социальном страховании. Это обусловлено различными причинами: ухудшением уровня жизни российских граждан; кризисом на мировом финансовом рынке; падением экономики; ростом безработицы; увеличением количества недееспособных граждан, которые не в состоянии поддерживать свою жизнедеятельность и т. д.[26]

Социальное страхование представляет собой совокупность мероприятий, направленных на предоставление социальных гарантий гражданам Российской Федерации, которые являются застрахованными лицами. Выплата материальной помощи осуществляется Фондом соцстраха только при наступлении страховых случаев, которые должны быть подтверждены документально. На сегодняшний день существует несколько видов социального страхования:

- Государственное. Этот вид страхования является обязательным для всех трудоустроенных лиц и их работодателей. Фонд соцстраха формируется за счёт ежемесячных поступлений в виде налогов, оплачиваемых трудоспособными гражданами. Благодаря государственному страхованию финансируются различные социальные проекты: пенсии, путёвки в санатории, больничные листы и т. д.

- Смешанное. Этот вид страхования реализует государство параллельно с профсоюзами.

- Коллективное. Принять участие в этом виде страхования могут российские граждане, которые являются членами профсоюза. Их желание может быть только добровольным. Они должны ежемесячно оплачивать страховые взносы, которые перераспределяются между людьми, испытывающими финансовые затруднения. Решение о распределении денежных средств принимается профсоюзом на собрании.[27]

Функции социального страхования в России заключаются в обеспечении финансовой помощи всем нуждающимся слоям населения, которые являются застрахованными лицами. Фонд соцстраха постоянно проводит мероприятия, направленные:

- на поддержание социальной и экономической стабильности; на рост благосостояния российских граждан;

- на развитие социальной отрасли; на предотвращение стихийных бедствий; на улучшение демографической ситуации в стране (социальное страхование оказывает непосредственное влияние на рост рождаемости в государстве, стимулируя молодые семьи довольно существенной материальной помощью);

- на решение проблемы сиротства (фондом социального страхования оказывается материальная помощь приёмным родителям на каждого усыновлённого ребёнка);

- на обеспечение рабочими местами всех трудоспособных граждан, которые по тем, либо иным причинам не состоят в трудовых отношениях; на сохранение общественных ценностей и т. д.[28]

Соцстрах формирует специальный фонд денежных средств, который регулярно пополняется как за счёт добровольных взносов, так и обязательных страховых сборов. В его функции входит обязанность предупреждать возникновение страховых случаев, которые влекут за собой любой материальный ущерб для всех участников страховых отношений. Благодаря социальному страхованию жители Российской Федерации получили возможность реализовать своё конституционное право на финансовое обеспечение в следующих случаях:

- при болезни, которая стала причиной временной потери трудоспособности; при наступлении старости;

- при частичной или полной потери трудоспособности в связи с инвалидностью; при беременности; при потере кормильца;

- при потере работы, которая являлась основным источником дохода и т. д.

Защитная функция социального страхования позволяет застрахованным лицам получить необходимую материальную поддержку при потере рабочего места, которое является для них основным источником дохода. Фонд соцстраха окажет необходимую финансовую поддержку и в тех случаях, когда у трудящихся граждан возникнут непредвиденные расходы, которые не вписываются в рамки их привычного бюджета.

Компенсирующая Функция. Благодаря компенсирующей функции соцстраха всем застрахованным лицам обеспечивается своевременное возмещение ущерба, понесённого вследствие потери трудоспособности. Трудящимся гражданам компенсируются все расходы, понесённые при проведении лечебных мероприятий, направленных на восстановление здоровья. Фонд социального страхования финансирует не только общий курс лечебной терапии, но и проведённую реабилитацию.

Воспроизводительная функция соцстраха направлена на покрытие всех расходов застрахованных лиц, которые ними были понесены вследствие перенесённой болезни, полученной инвалидности, потери работы и т. д. Фонд социального страхования оказывает материальную поддержку людям пенсионного возраста, а также той категории граждан, которая находится в вынужденном отпуске по беременности или уходу за маленькими детьми. Рассчитывать на помощь соцстраха могут как застрахованные лица, так и члены их семей.[29]

Перераспределительная функция соцстраха заключается в правильном распределении ответственности между всеми участниками страховых отношений. В них принимают активное участие: государство, фонд соцстраха, застрахованные лица и их работодатели. Между ними разделяется материальная ответственность за все возможные риски, которые станут основанием для выплаты финансовой помощи.

Стабилизирующая функция соцстраха направлена на повышение уровня социальной защиты российских граждан. При рассмотрении фондом различных важных вопросов учитываются интересы наёмных работников, принимающих участие в социальном страховании. Параллельно фонд занимается распределением финансовой нагрузки между участниками страховых взаимоотношений, а также проводит активную работу, направленную на стабилизацию ситуации в области социального страхования.

Главная цель социального страхования заключается в оказании финансовой помощи трудящимся в момент наступления страховых случаев. Параллельно Фонд соцстраха проводит различные профилактические мероприятия, способные значительно снизить социальные риски для российских граждан.[30]

На сегодняшний день перед социальным страхованием стоят конкретные задачи. Их содержание определяется действующим на территории Российской Федерации законодательством:

- разработка законодательных актов, которыми в последствие будут руководствоваться инспектора фонда при работе с застрахованными лицами; формирование тарифной сетки, согласно которой проводятся начисления обязательных сборов;

- определение размеров пособий, которые выплачиваются застрахованным лицам в случаях, определённых действующим законодательством;

- формирование материальной базы фонда, из которой происходит покрытие текущих затрат; оказание посильной помощи к развитию различных инфраструктур;

- обеспечение контроля за соблюдением норм Федерального законодательства, при проведении расчётов с застрахованными лицами; работа с социально-незащищёнными слоями населения, требующими финансовой поддержки государства и т. д.

Российская система социального страхования напрямую зависит от фонда заработной платы. На Фонд соцстраха оказывают воздействие и другие факторы: текущее состояние отечественного рынка труда, применяемые в России системы налогообложения, демографическая обстановка в стране и т. д.

Благодаря социальному страхованию трудящиеся граждане могут рассчитывать на финансовую помощь при наступлении страховых случаев, а также при проведении профилактических и оздоровительных мероприятий. Профессиональные страховщики проводят работу с каждым работодателем с целью выявления конкретных рисков для их наёмных работников, после чего взимают определённые страховые сборы. В настоящее время существование соцстраха вызвано государственной необходимостью, так как его работа приносит существенную пользу современному обществу. Расчеты по социальному страхованию.

2.2. Перспективы развития социального страхования в России

Соцстрахование и обеспечение на достойном уровне граждан, не способных работать в связи с преклонным возрастом, потерей трудоспособности, получения травм, врожденными физическими недостатками или по иным причинам, – характерный признак гуманного государства, ставящие в приоритет защиту своих граждан.

Страховая поддержка – рациональный инструмент государственной социальной политики, под которой понимают систему законодательных мер, положений, актов, направленных на улучшение жизненных условий россиян всех категорий.[31]

Чиновники продумали систему защиты людей в случае социальных рисков, дискомфортного существования, связанного с:

- Инвалидностью;

- Потерей рабочего места;

- Экономическим кризисом;

- Гибелью мужа;

- Возрастом;

- Возникновением хронических заболеваний и психических проблем на фоне опасных условий труда.

На решение социальных вопросов ежегодно тратится 17 процентов от популярного макроэкономического показателя ВВП. За выплатами слабым и обездоленным следит Фонд соцстрахования. Структура работает с тремя векторами:

- Оплаты женщинам, решившимися стать матерями;

- Больничные;

- Несчастные случаи.[32]

Главная проблема фонда – рост расходной статьи, связанной с улучшением демографической ситуацией в стране, рождением маленьких россиян, и с сокращением финансовых потоков. В 2018 году нехватка средств – один из отрицательных показателей ФСС.

Меры преодолению дефицита ФСС

В планах российского правительства – ряд конкретных шагов, способных повысить доходные статьи, сред них:

- Совершенствование рынка труда, чтобы разумно распределить ресурсы и обеспечить доступность инфраструктуры;

- Повышения качества медобслуживания и образовательной сферы;

- Сохранения программы по выдаче материнского капитала и расширения видов его реализации;

- Мощная поддержка семей, воспитывающих более трех деток;

- Выделения жилья или земли многодетным супругам;

- Повышения качества жизни людей преклонного возраста;

- Постройка современных больниц, совершенствование здравоохранительной сферы;

- Бесплатное медобслуживание, развитие телемедицины, распространение электронной системы медкарт пациентов;

- Лекарства для малообеспеченных на бесплатной основе;

Помочь трудоспособным инвалидом с организацией рабочих мест, так в РФ треть особой категории граждан, а это 4 миллиона людей, граждане, способные заниматься трудовой деятельностью.

Обеспечение возрастных граждан – одна из основных затратных статей соцстрахования. На 2018 год дефицит в ПФ составил порядка 230 млрд. руб. Чтобы предотвратить коллапс, пришлось пойти на нетипичные решения:

- усиление мер по розыску нелегальных наемных работников, на выручку пришла полиция, ФМС, государственные структуры, их деятельность была направлена на взаимодействие;

- оставить обеспечение по возрасту на прежнем уровне для работающих пенсионеров, была отменена индексация, доплаты, надбавки, даже если гражданин вошел в список досрочников или льготников;

- увеличение возрастного порога для выхода на положенный отдых чиновникам.[33]

В прошлом году правительственному дому пришлось отказаться от второго этапа индексации пенсионных выплат и ограничиться одной компенсацией в размере пяти тысяч рублей. Денежный бонус пришелся по душе обладателям минималки, но в минусе оказались «середнячки» и льготники, которые получали высокое обеспечение. Но бюджет сохранил порядка 160 миллиарда рублей.

С 1 февраля 2018 года выплаты пенсионерам, сидящим дома, ЕДВ ветеранам труда, гражданам со званием «Герой» и прочих льготников были проиндексированы на 5,5 процента. Удалось повысить стоимость ИПК до 78,58 руб. Для пятипроцентного повышения гарантированных пособий выделено более двадцати миллиардов рублей, а на все виды ЕДВ боле четырехсот миллиардов рублей. В 2018 году страховое содержание планировалось увеличить на 5,8 процентов в два этапа. Первый шаг прошел безболезненно, второй этап – в апреле, когда добавили еще 0,4 %. Трудоголикам, вышедшим на покой, приплюсовали 3 балл вместо индексации. Причем средний размер пенсионного довольствия достиг 13,6 тыс. рублей.

Страховые выплаты по временной нетрудоспособности и в связи с материнством вырос.

Рост связан с изменением установленного двухгодичного расчетного периода. В 2017 году пособия рассчитываются из заработка за 2015 и 2016 годы. Предельная база для начисления страховых взносов за эти годы составляет 670 000 рублей и 718 000 рублей соответственно. В 2018 году пособия считаются из заработка за 2017 и 2016 годы. Предельная база – 755 000 рублей и 718 000 рублей соответственно.

Кроме того, вырастут пособия по беременности и родам и временной нетрудоспособности – в 2018 году их максимальный размер составил 61 375 рублей в среднем за месяц.[34]

Страховые взносы на обязательное пенсионное страхование.

В 2017 году тариф страховых взносов на обязательное пенсионное страхование для основной категории плательщиков составлял в размере 22 % в пределах установленной величины базы для исчисления страховых взносов и в размере 10 % сверх установленной предельной величины базы для начисления страховых взносов. Таким образом, тариф страховых взносов поддерживается на приемлемом для субъектов экономической деятельности уровне страховой нагрузки, что предусмотрено Стратегией долгосрочного развития пенсионной системы Российской Федерации.

Аналогичный тариф будет действовать и в 2018 году. Соответствующий законопроект находится на рассмотрении в Федеральном Собрании Российской Федерации.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве.

В 2018 году в обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний действовали 32 страховых тарифа (от 0,2 % до 8,5 %), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска. Также действовала льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60 % от размера страховых тарифов для общественных общероссийских организаций инвалидов и принадлежащих им организаций, а также для всех других работодателей с выплат в пользу работников, являющихся инвалидами.[35]

Аналогичные тарифы будут действовать и в 2019 году. Соответствующий законопроект находится на рассмотрении в Федеральном Собрании Российской Федерации.

Страховые выплаты пострадавшим от несчастных случаев на производстве и профессиональных заболеваний

В 2018 году страховые выплаты пострадавшим от несчастных случаев на производстве и профессиональных заболеваний проиндексированы с 1 февраля исходя из инфляции за 2017 год.

Электронный больничный.

С 2017 года началось поэтапное внедрение системы электронного листка нетрудоспособности.

Такой электронный документ имеет равную юридическую силу с листком нетрудоспособности, оформленным на бумажном носителе.

Постепенное внедрение технологии электронного листка нетрудоспособности позволит сделать обмен информацией о страховых случаях прозрачным; снизит трудозатраты на оформление бумажных листков нетрудоспособности в медицинских организациях; исключит необходимость для страхователя проверять правильность оформления листка нетрудоспособности и вести учет и хранение бланков строгой отчетности; минимизирует временные затраты застрахованного лица на оформление документа.[36]

По уточненной Фондом социального страхования Российской Федерации информации на 19 декабря 2017 года количество электронных листков нетрудоспособности, сформированных в 3 529 медицинских организациях (29,8 % от общего количества медицинских организаций в Российской Федерации, имеющих лицензию на оказание медицинских услуг, включая работы по проведению экспертизы временной нетрудоспособности), превысило 203 тыс. штук, из них 120,5 тыс. штук обработано страхователями. При этом в 19 субъектах Российской Федерации свыше 60 % медицинских организаций формируют электронные листки нетрудоспособности.

"Система социального страхования не представлена только Фондом обязательного медицинского страхования (ФОМС), она представлена всеми тремя государственными внебюджетными фондами, и считать нужно, если уж на то пошло, обсуждать сбалансированность системы социального страхования в целом. Неважно, как внутри неё будут распределяться страховые взносы"

ФОМС, ФСС и ПФР должны все вместе существовать, или они могут быть каким-то образом объединены. Это реформирование системы социального страхования и как следствие — системы выплат из системы социального страхования, о которой надо сегодня говорить"

надо обсуждать эту реформу, поскольку простое снижение ставки страховых взносов может не решить всех проблем.

Администрирование страховых взносов, которые сейчас составляют 30% от фонда оплаты труда, с текущего года передано от внебюджетных фондов в ФНС. При этом Счетная палата отмечает рост задолженности как по стразовым взносам, так и по налогам. По ее словам, ФНС должна представить свои расчёты в правительство, прежде чем власти будут принимать решение о ставках страховых взносов.[37]

"Мы должны получить целостную информацию о том, что же все-таки происходит с теми традиционными налоговыми доходами, которые администрировала налоговая служба классически и тем, что администрировали государственные внебюджетные фонды. Какие есть проблемы и есть ли вообще ресурс, чтобы, с одной стороны, максимально мобилизовать то, что недособрали, с другой стороны — как можно модернизировать систему платежей в государственные внебюджетные фонды, чтобы она была максимально эффективна и необременительна для бизнеса",

Глава 3. Проблемы системы социального страхования Российской Федерации

Система социального страхования реализует функции по охране здоровья, социального обеспечения граждан и влияет на качество их жизни. Согласно докладу ООН от 2014 года, Россия занимает 57-е место из 144 в общем списке рейтинга по уровню жизни. Это позволяет сделать предположение о слабости отечественной системы социальной защиты населения и системы социального страхования, а также объясняет безусловную актуальность выбранной темы. Для раскрытия данной темы необходима реализация следующих этапных задач:

- выявить природу и содержание системы социального страхования как императива системы социальной защиты,

- на основе представленных статистических данных провести сравнительный анализ систем социального страхования в России и за рубежом,

- изучить тенденции развития социального страхования РФ,

- оценить эффективность государственного регулирования социального страхования как системообразующего элемента социальной защиты;

- оценить перспективы развития социального страхования в России в условиях реформирования системы социальной защиты.[38]

Конституция определяет Российскую Федерацию как социальное государство, поэтому социальной защите уделяется серьезное внимание. Согласно ФЗ РФ «Об основах обязательного социального страхования» от 9 июня 1999 г. №165-ФЗ,[39] обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам. В России предусмотрены различные виды социального государственного страхования населения: обязательное пенсионное страхование; обязательное страхование на случай временной нетрудоспособности (болезни) или материнства; обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний; обязательное медицинское страхование.

Системы государственной социальной поддержки в каждой стране имеют различия в подходах и методах. В таблице 5, содержащей данные Организации экономического сотрудничества и развития, приведена сравнительная характеристика систем социального страхования России и ряда развитых стран (данные на 20 апреля 2015 г., по курсу валюты: доллар - 61,47, евро - 68,41, шведская крона - 15,89 руб.). Из данных таблицы можно сделать вывод о том, что в России, как и в европейских странах, система социальной защиты населения финансируется в основном за счет страховых взносов. Но в России эти страховые взносы уплачивают только работодатели, работники при желании могут вносить свои средства в негосударственные фонды. В России наблюдается самое наименьшее ограничение по размеру облагаемого взносами дохода и высокая степень государственного вмешательства в систему социальной защиты населения.

Таблица 1.

Сравнительная характеристика систем социального страхования (данные в пересчете на 20 апреля 2018 г., по курсу валюты: доллар - 62,47, евро - 69,41, шведская крона - 15,89 руб.)

|

Параметры сравнения |

США |

Германия |

Франция |

Швеция |

Россия |

|

Основные источники финансирования |

Социальный налог и |

Страховые |

Страховые |

Страховые |

Страховы |

|

другие налоги |

взносы |

взносы |

взносы и налоги |

е взносы |

|

|

Плательщик |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель |

|

Степень |

|||||

|

государственног |

Высокая |

Низкая |

Средняя |

Высокая |

Высокая |

|

о вмешательства |

|||||

|

Максимальная база в месяц в нац. валюте |

9750 долларов |

4462.5 евро |

3129 евро |

36718 шведских крон |

53333 рублей |

|

в рублях |

501833 |

247267 |

173378 |

216275 |

53333 |

|

Относительный |

|||||

|

показатель |

|||||

|

сравнения (в сравнении с Россией), раз |

9,4 |

4,6 |

3,3 |

4,1 |

1 |

Распределение тарифов страховых взносов в 2018 г. представлено в таблице 2.

Таблица 2.

Распределение тарифов страховых взносов в 2017 г.

|

Страны |

Работодатели, % |

Работники, % |

|

США |

13,65 |

7,65 |

|

Германия |

19,28 |

20,18 |

|

Франция |

41,00 |

18,80 |

|

Швеция |

31,42 |

7,00 |

|

Россия |

30,00 |

0,00 |

Наибольшая нагрузка на работодателей наблюдается во Франции. В отличие от зарубежных стран, в России страховые взносы платят работодатели: в Пенсионный фонд - 22% от фонда оплаты труда, в ФФОМС - 5,1%, в ФСС - 2,9%. Итого 30%. В Германии работодатель и работник платят примерно по равной ставке.[40]

В отличие от других стран, в России ПФР и ФСС одновременно выполняют функции, как фонда, так и органа управления и контроля. ПФР администрирует взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. Взносы на другие виды обязательного страхования администрирует ФСС. В других странах этим занимаются отдельные органы. Во всех рассматриваемых странах общий контроль над всей системой социального страхования осуществляют министерства. В России этим занимается Министерство здравоохранения и Министерство труда и социальной защиты.

В таблице 3 представлен уровень расходов на социальное обеспечение.

Таблица 3.

Расходы на социальное обеспечение на 2017 год

|

Страны |

Удельный вес затрат на все виды социального обеспечения, % ВВП |

|

США |

20,0 |

|

Германия |

26,2 |

|

Франция |

33,0 |

|

Швеция |

28,6 |

|

Россия |

17,0 |

Доля ВВП, которая используется на социальные цели в России, составляет лишь 17%, и это самый низкий показатель среди развитых стран.

Уровень страховых выплат в зарубежных странах замещает около 60-80% прежнего заработка. Этого в нашей стране пока еще нет. Следовательно, можно говорить о том, что в России не создана эффективная система социального страхования, поскольку страна не достигла соответствующего экономического развития.

Обеспечить государственные гарантии человеку призван производящий основную часть страховых выплат Фонд социального страхования. ФСС работает в трех основных направлениях: оплата больничных, выплата по несчастным случаям на производстве и выплата пособий, связанных с материнством.[41]

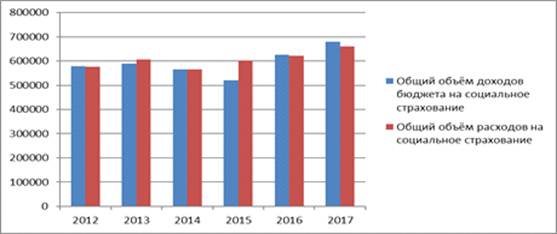

При рассмотрении тенденций развития фонда социального страхования РФ необходимо обратиться к данным ФЗ «О бюджете Фонда социального страхования РФ» за 2012-2017 гг., на основе которых построена диаграмма, представленная на Рис. 2. Диаграмма показывает, что с 2013 года до 2015 года наблюдается снижение доходов и расходов бюджета. В 2015 году видно превышение доходов над расходами. 10 апр. 2017 г. Госдума приняла поправки в бюджет ФСС на 2017 год, согласно которым объем доходов бюджета фонда в 2017 году сокращается, а расходы увеличиваются по сравнению с 2016 годом.

Основной причиной снижения доходов ФСС стало снижение поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5%, а рост расходов связан, в том числе, с повышением рождаемости и увеличением соответствующих выплат. Дефицит бюджета ФСС является одной из основных проблем системы социального страхования. В 2016 и 2017 годы обеспечен рост доходов и расходов бюджета ФСС.

Рисунок 2. Сравнительная диаграмма общего объёма доходов и расходов бюджета Фонда социального страхования, млн. руб. (Согласно ФЗ «О бюджете Фонда социального страхования Российской Федерации» от 2012-2017 гг.)

Можно предположить, что данная статистика негативно отразится на развитии социального страхования и социальной поддержке населения.

Одной из главных проблем социального страхования является недостаточность средств пенсионного фонда для выплат пенсий гражданам. С целью ликвидации данной проблемы с 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования.

Согласно реформе, вводятся два вида пенсии: страховая пенсия и накопительная пенсия. Расчет страховой пенсии будет осуществляться по новой пенсионной формуле с применением пенсионных коэффициентов - баллов.

Размер пенсии будет зависеть от следующих факторов: продолжительности общего страхового (трудового и стажа за социально значимые периоды) стажа, размера заработной платы за каждый год, возраста, в котором обратились за назначением пенсии.

Переход на новую систему будет плавным: требования по страховому стажу увеличиваются с 6 лет в 2015 году до 15 лет к 2025 году, а по баллам - с 6,6 в 2015 году до 30 в 2025 году.[42]

Таким образом, величина будущей пенсии напрямую будет зависеть от того, какую негосударственную управляющую компанию или фонд выберет гражданин, и какая сумма пенсионных накоплений там аккумулируется, что в основном зависит от величины заработной платы. Работающие граждане сами станут активными участниками процесса формирования своей пенсии.

Это будет являться стимулом для получения «белой» зарплаты, наемные работники должны настаивать на официальном оформлении своих доходов, что должно стать сигналом для работодателей, а это является на данный момент проблемой.

Следует сказать об изменениях и в области обязательного медицинского страхования. Правительство РФ утвердило программу госгарантий бесплатного оказания медицинской помощи (Постановление «О программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2015 год и на плановый период 2016 и 2017 годов» от 28 ноября 2014 г., сократив норматив ее подушевого финансирования в сравнении с ранее запланированным уровнем.[43] Это позволит федеральному центру только в 2015 году сэкономить на субвенциях регионам 30 млрд. руб., тогда территориальные фонды будут вынуждены пересмотреть темпы роста тарифов.

С 1 января 2015 года вступили в силу многочисленные поправки в законодательство по страховым взносам. Новшества введены Федеральным законом от 28.06.2014 №188-ФЗ. Так, расширены возможности зачета излишне уплаченных страховых взносов; облагаемых взносами выплат стало больше; утвержден период, за который уплачиваются пени; расширен перечень застрахованных лиц - иностранцев и др.

Основываясь на вышеперечисленных нововведениях можно говорить о попытке повышения эффективности государственного регулирования социального страхования. Тем не менее, на сегодняшний день система обязательного социального страхования в России еще не отвечает в полной мере тем задачам, которые она призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время, не только текущая проблема, но, к сожалению, и долгосрочная тенденция.

Заключение

Подводя итог вышесказанному, целесообразно указать приоритетные направления совершенствования социального страхования в РФ:

1. Социальная роль страхования проявляется в разрешении ряда общественных вопросов, влияет на качество жизни населения, поэтому необходимо обеспечить эффективную реализацию функций социального страхования.

2. При реформировании социального страхования в России важно учитывать опыт применения подходов и методов, используемых в системах государственной социальной поддержки развитых стран.

3. В связи со снижением уровня социальной защиты застрахованных, которое происходит в настоящее время, требуется провести серьезные институциональные изменения, а значит, необходимо прибегнуть к концептуальным разработкам и системным законодательным решениям.

4. Необходимо усилить участие государства в формировании доходной части бюджета фондов системы социального страхования и усовершенствовать механизм государственной поддержки в кризисных ситуациях.

Несчастные случаи на производстве и профессиональные заболевания, обусловленные негативным воздействием профессиональных рисков, ведут к значительным экономическим потерям со стороны государства, бизнеса и трудоспособных граждан. По экспертным оценкам потери в связи с несчастными случаями на производстве и профессиональными заболеваниями в Российской Федерации ежегодно достигают 1,37 млрд. руб. Совокупные потери от неблагоприятных условий и охраны труда работников в национальной экономике составляют 4,3% ВВП.

Повышение профессиональной заболеваемости и производственного травматизма обусловливает необходимость усиления роли реабилитационных мероприятий.

Основным организационно - экономическим механизмом осуществления необходимых реабилитационных мер в развитых странах является социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и применение страховых принципов в системе многопрофильной реабилитации.

Любое общество, устанавливающее социальную направленность своего развития, имеет систему социального страхования от несчастных случаев на производстве и профессиональных заболеваний (далее - СС НС и ПЗ).

Эффективное развитие указанной системы зависит от целей и задач социальной политики, утвержденной законодательством каждой страны и, несмотря на индивидуальные особенности представленных систем на международном уровне, задачи стоящие перед каждой страной одинаковые и первостепенные из них - снижение уровня производственного травматизма и профессиональной заболеваемости, сохранение высокого уровня предоставления страховых услуг в данной области.

Методологические контуры системы обязательного социального страхования профессиональных рисков в области регламентированы федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 №125-ФЗ.

Список литературы

1. "КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ" (принята референдумом 12.12.93) (ред. от 30.12.2008)

2. Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (последняя редакция)

Федеральный закон "Об основах обязательного социального страхования" от 16.07.1999 N 165-ФЗ (последняя редакция)

3. Об обязательном медицинском страховании в Российской Федерации (с изменениями на 28 декабря 2016 года) (редакция, действующая с 9 января 2017 года)

4. Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2014. - 320 c.

5. Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2015. - 320 c.

6. Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c.

7. Волкова, Ю. В. ЕСН и обязательное пенсионное страхование / Ю.В. Волкова. - Москва: Машиностроение, 2016. - 112 c.

8. Государственное социальное страхование. - М.: Издательство ВЦСПС, 2013. - 304 c.

9. Грицюк, Т.В. Финансы предприятий на примере регионов: Учебно-методическое пособие / Т.В. Грицюк, В.В. Котилко. - М.: Финансы и статистика, 2014. - 488 c.

10. Екимова, К.В. Финансы: Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2013. - 375 c.

11. Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2013. - 352 c.

12. Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c.

13. Лермонтов, Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус, 2013. - 208 c.

14. Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c.

15. Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М, 2014. - 528 c.

16. Малева, М. Н. Человек и медицина в современном праве. Учебное и практическое пособие / М.Н. Малева. - М.: БЕК, 2015. - 262 c

17 Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2013. - 208 c.

18.Словарь страховых терминов. - М.: Финансы и статистика, 2017. - 336 c.

19.Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2018- 240 c

20.Страховые взносы на зарплату. Порядок начисления и уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования. - М.: АБАК, 2015. - 128 c

21.Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2016. - 544 c.

22.Финансы организаций (предприятий): Учебник / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2013. - 407 c.

23.Финансы: Учебник. / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2015. - 407 c.

24.www. pfrf.ru

25.www. ffoms.ru

26.www.fss.ru

-

Государственное социальное страхование. - М.: Издательство ВЦСПС, 2013 ↑

-

Екимова, К.В. Финансы: Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2013. - 187 c ↑

-

Словарь страховых терминов. - М.: Финансы и статистика, 2017 ↑

-

Финансы: Учебник. / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2015. - 407 ↑

-

Страховые взносы на зарплату. Порядок начисления и уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования. - М.: АБАК, 2015. - 128 c ↑

-

Лермонтов, Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус, 2013. ↑

-

Государственное социальное страхование. - М.: Издательство ВЦСПС, 2013 ↑

-

Екимова, К.В. Финансы: Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2013. - 246 c ↑

-

Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2016. ↑

-

Страховые взносы на зарплату. Порядок начисления и уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования. - М.: АБАК, 2015. - 128 c ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2013. - 208 c. ↑

-

Финансы: Учебник. / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2015. - 407 ↑

-

Государственное социальное страхование. - М.: Издательство ВЦСПС, 2013 ↑

-

Словарь страховых терминов. - М.: Финансы и статистика, 2017 ↑

-

Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c. ↑

-

Страховые взносы на зарплату. Порядок начисления и уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования. - М.: АБАК, 2015. - 128 c ↑

-

17 www.fss.ru ↑

-

Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c. ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2013. - 208 c. ↑

-

Волкова, Ю. В. ЕСН и обязательное пенсионное страхование / Ю.В. Волкова. - Москва: Машиностроение, 2016. - 112 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М, 2014. - 528 c. ↑

-

Самсонов, Н.Ф. Управление финансами: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова; Под ред. А.А. Володин. - М.: ИНФРА-М, 2015. - 510 c. ↑

-

Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c. ↑

-

Самсонов, Н.Ф. Управление финансами: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова; Под ред. А.А. Володин. - М.: ИНФРА-М, 2015. - 510 c. ↑

-

Волкова, Ю. В. ЕСН и обязательное пенсионное страхование / Ю.В. Волкова. - Москва: Машиностроение, 2016. - 112 c. ↑

-

Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c. ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2013. - 208 c. ↑

-

Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c. ↑

-

www.fss.ru ↑

-

Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2018 ↑

-

www.fss.ru ↑

-

Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2018. ↑

-

Братчикова, Н. В. Порядок уплаты страховых взносов / Н.В. Братчикова. - Москва: СИНТЕГ, 2013. - 132 c. ↑

-

www.fss.ru ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2013. - 208 c. ↑

-

Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М, 2014. - 528 c. ↑

-

Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (последняя редакция)

Федеральный закон "Об основах обязательного социального страхования" от 16.07.1999 N 165-ФЗ (последняя редакция ↑

-

Самсонов, Н.Ф. Управление финансами: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова; Под ред. А.А. Володин. - М.: ИНФРА-М, 2015. - 510 c. ↑

-

Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2018 ↑

-

Страховые взносы на зарплату. Порядок начисления и уплаты обязательных платежей в Пенсионный фонд, фонды социального и медицинского страхования. - М.: АБАК, 2015. - 128 c ↑

-

Соловьев, А. К. Актуарные расчеты в пенсионном страховании / А.К. Соловьев. - М.: Финансы и статистика, 2016. ↑

-

Волкова, Ю. В. ЕСН и обязательное пенсионное страхование / Ю.В. Волкова. - Москва: Машиностроение, 2016. - 112 c. ↑

- Особенности развития европейской валютной системы

- Процедура банкротство (Понятие, основные критерии и правовое регулирование банкротства)

- Индивидуальное предпринимательство (Общая характеристика предпринимательской деятельности)

- Характеристика теории государства и права как науки и учебной дисциплины

- Значение изучения покупательского спроса на современном этапе развития рынка

- Особенности формирования системы оплаты труда на предприятии

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Управление поведением в конфликтных ситуациях

- Методы сбора и обработки первичной маркетинговой информации

- Роль мотивации в поведении организации

- Правовые отношения юридических лиц

- Лицензирование отдельных видов предпринимательской деятельности (Теоретические основы лицензирования отдельных видов предпринимательской деятельности)