Собственная торговая марка как инструмент коммерческой деятельности (Ликвидность и платежеспособность предприятия)

Содержание:

ВВЕДЕНИЕ

Торговая марка в коммерческой деятельности – это обозначение, нужное для того, чтобы потребитель мог различать однородные товары разных производителей. Обозначение может считаться товарным знаком лишь тогда, когда оно в установленном порядке зарегистрировано. Прежде всего, торговой маркой (знаком) признается легко запоминающееся условное обозначение, которое помещается на выпускаемой продукции, ее упаковке или сопроводительной документации.

Не может считаться товарным знаком помещение на изделии полных сведений, касающихся изготовителя товара. По форме своего выражения товарные знаки могут быть словесными, изобразительными, объемными, комбинированными и другими.

Иногда в качестве товарных марок (знаков) регистрируются словосочетания, и даже короткие фразы. При регистрации словесных товарных марок (знаков) охраняется не только само слово или словосочетание, но и их шрифтовое решение.

Успех изобразительных товарных знаков в большей степени определяется их простотой, броскостью и эффективностью с точки зрения рекламы, возможностью использования на всевозможных материалах, смысловой нагрузкой и т.п. Иными словами, товарный знак должен быть своеобразным «флагманом» в ряду, созданном на его основе и образующем ту индивидуальную сферу, которая есть не что иное, как единый визуальный образ фирмы. Яркий, впечатляющий образ фирмы очень важен, так как лица, в которых она заинтересована, в свою очередь проникаются доверием к фирме.

Во всех случаях товарный знак должен быть воспроизведен в таком виде, в котором он зарегистрирован. Он не должен располагаться близко к другим элементам дизайна и быть отвлекающим внимание цветовым пятном.

Не следует также заключать товарный знак в дополнительные рамки или иным способом сочетать его с другими сопутствующими элементами, если это не предусмотрено разработчиками.

Задача данной работы в изучении: Собственной торговой марки как инструмент коммерческой деятельности, в теории и на примере предприятия «Прогресс»

Целью работы: является изучение коммерческих рисков, платежеспособность и анализ финансового положения «Прогресс», а так же влияние факторов и прочее.

Глава 1 Ликвидность и платежеспособность предприятия

1.1. Ликвидность и платежеспособность

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов.

Следовательно, прослеживая динамику платежеспособности и ликвидности предприятия, все заинтересованные стороны могут почерпнуть разнообразную информацию для принятия важных управленческих решений. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату рабочим и служащим, дивиденды акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела.

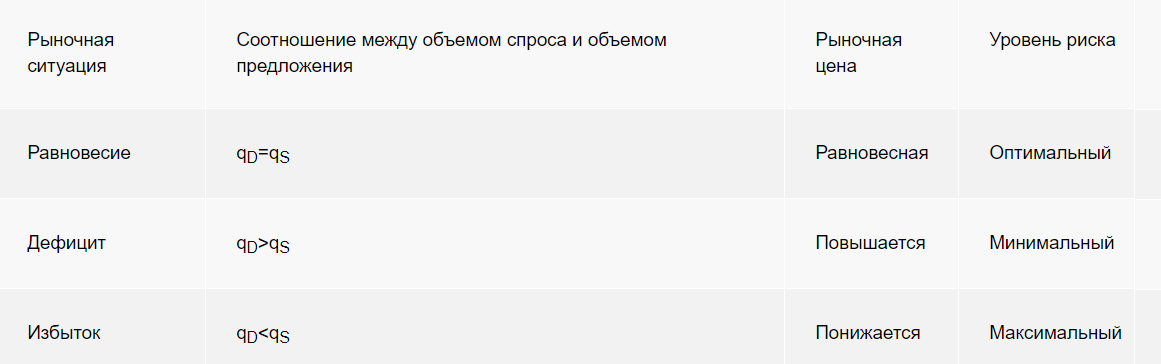

Итак, под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между ее активами и обязательствами одновременно по двум параметрам:

по срокам превращения в деньги (активы) и срокам погашения (обязательства).

Анализ ликвидности организации проводится по балансу и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания, с обязательствами по пассиву, расположенными в порядке возрастания срока погашения.

Различают ликвидность:

текущую - соответствие дебиторской задолженности и денежных средств кредиторской задолженности;

расчетную - соответствие групп актива и пассива по срокам их оборачиваемости, в условиях нормального функционирования организации;

срочную - способную к погашению обязательств в случае ликвидации организации.

Так как анализ ликвидности может преследовать различные цели, акцентировать внимание на различных аспектах, характеризующих состояние оборотных активов и их соотношение с краткосрочными обязательствами, в аналитических целях можно выделить две группы показателей, характеризующих ликвидность организации: коэффициенты, характеризующие деятельность функционирующего предприятия, и коэффициенты, для анализа ликвидируемого предприятия.

Показатели, характеризующие возможность ликвидации активов, в зарубежной практике финансового анализа часто базируются на эмпирическом правиле, согласно которому продажная цена при проведении аукциона или срочной распродажи составит примерно половину рыночной стоимости активов. Обоснованный уровень оборотных активов, необходимых для погашения краткосрочных обязательств как для действующего, так и для ликвидируемого предприятия, зависит от сферы его деятельности, а также от колебаний, связанных с краткосрочными потоками денежных средств.

При оценке ликвидности критерием отнесения активов и обязательств к оборотным (краткосрочным для обязательств) является возможность реализации первых и погашения вторых в ближайшем будущем - в течение одного года. Однако данный критерий не является единственным при определении тех статей баланса, которые должны быть причислены к оборотным. В частности, незавершенное производство в строительстве, несмотря на то, что оно может иметь срок оборота значительно больший, чем один год, тем не менее будет относиться к оборотным активам.

Вторым критерием для признания активов и обязательств в качестве оборотных является условия их потребления или оплаты в течение обычного операционного цикла предприятия.

Под операционным циклом понимается средний промежуток времени между моментов заготовления материальных ценностей и моментом оплаты реализованной продукции (товаров) или оказанных услуг.

В системе нормативного регулирования бухгалтерского учета в России под оборотными активами понимаются денежные средства и иные активы, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течении 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Для получения обоснованных результатов текущей платежеспособности важным является то, как группируются в соответствии с названным критерием активы в балансе российских предприятий. Так, в действующей форме бухгалтерского баланса в состав активов, названных «оборотными», включаются некоторые статьи, таковыми по существу не являющимися. В частности, это касается статьи дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Исключение из правил составляет дебиторская задолженность по контрактам, заключенным на срок более года, критерием отнесения которой к оборотным активам будет срок ее оборота в течение обычного операционного цикла предприятия. Наличие такой дебиторской задолженности в составе оборотных активов должно быть прокомментировано в пояснительной записке, с тем, чтобы оказать внешним пользователям на специфичность подхода.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отражаемая в разделе II актива баланса, характеризует величину оборотных активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах предприятия содержатся в разделе V пассива баланса и пояснениях к нему, раскрывающих качественный состав его составляющих.

К числу краткосрочных (текущих) обязательств, как правило, относятся требования, погашение которых ожидается в течение одного года со дня отчетной даты. К ним же следует отнести те долгосрочные обязательства, частичное погашение которых должно произойти в указанный срок (ближайшие 12 месяцев со дня отчетной даты). При этом текущая часть долгосрочных обязательств должна быть отражена и прокомментирована в пояснительной записке.

Оборотные активы предприятия могут быть ликвидными в большей или меньшей степени, поскольку в их состав входят разнородные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

Пропорция, в которой эти группы должны находиться по отношению друг к другу, определяется: характером и сферой деятельности организации; скоростью оборота средств предприятия; соотношением оборотных и необоротных активов; суммой и срочностью обязательств, на покрытие которых предназначены статьи актива; степенью ликвидности текущих активов.

Отнесение тех или иных статей оборотных средств к указанным группам может меняться в зависимости от конкретных условий: в составе дебиторов предприятия числятся весьма разнородные статьи дебиторской задолженности и одна ее часть может попасть в одну группу, а другая - в другую; при различной длительности производственного цикла незавершенное производство может быть также отнесено к разным группам и т.д.

В составе краткосрочных пассивов можно выделить обязательства разной степени срочности. Поэтому один из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива с элементами пассива. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности (реализуемости).

Обязательства организации можно разделить на четыре группы по степени срочности оплаты:

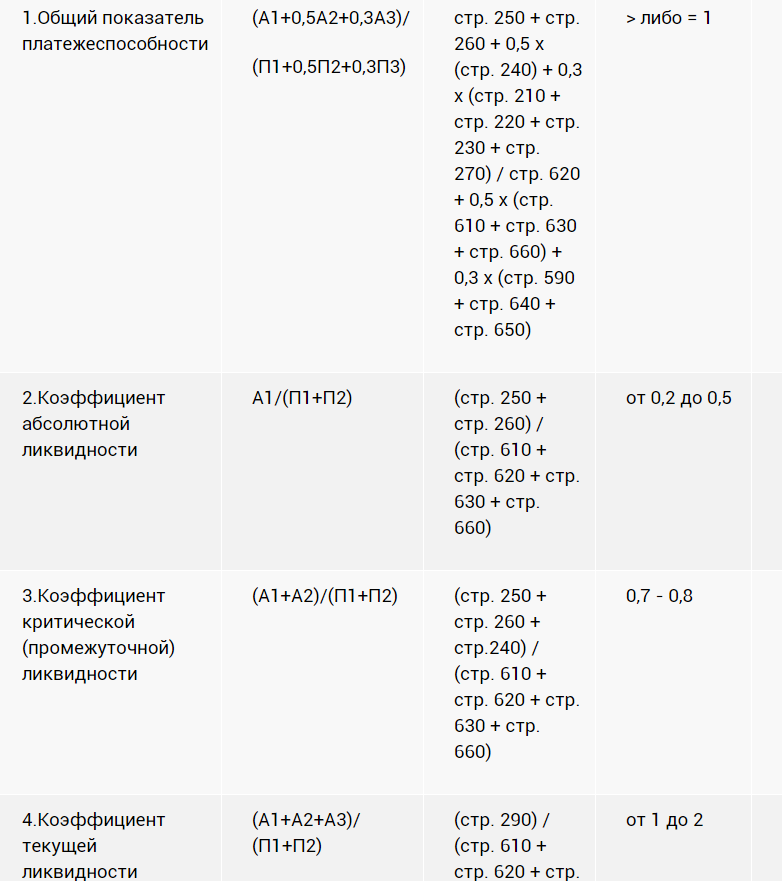

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство.

Необоснованностью этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий, незавершенного производства.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов.

1.2. Анализ финансового положения ОАО «Прогресс»

финансово-экономического состояния предприятия представляет собой набор универсальных показателей, рассчитываемых на базе основных форм бухгалтерской отчетности.

К основным аспектам данного анализа показателей, которые необходимо оценить, относятся:

анализ ликвидности и платежеспособности;

анализ финансовой устойчивости;

анализ деловой активности;

анализ эффективности деятельности предприятия.

Основой анализа финансового положения ОАО «Прогресс» послужили следующие формы бухгалтерской (финансовой) отчетности:

В табличном виде показатели данных форм бухгалтерской финансовой отчетности представлены в Таблице 1 и Таблице 2.

Динамика коэффициентов не совсем однозначная, но в целом демонстрирует рост на протяжении рассмотренного периода времени.

Оценка данных коэффициентов говорит о том, что ОАО «Прогресс» обладает чрезмерно избыточной ликвидностью средств. В целом предприятие платежеспособно, о чем говорят значения общего показателя платежеспособности. Предприятие в состоянии расплатиться по своим краткосрочным обязательствам (а долгосрочных обязательств у него и нет, судя по бухгалтерской финансовой отчетности), за счет своих оборотных активов.

Несмотря на то, что современный финансово-экономический кризис в России зачастую называют кризисом ликвидности, видно, что ОАО «Прогресс» он не коснулся, поскольку в конце 2009г. на счетах предприятия находилось столько денежных средств (633 тыс.руб.), что оно в состоянии было с лихвой расплатиться по всем своим финансовым обязательствам (490 тыс.руб.).

Значения показателей ликвидности и платежеспособности свидетельствуют, скорее всего, о некачественном управлении денежными средствами.

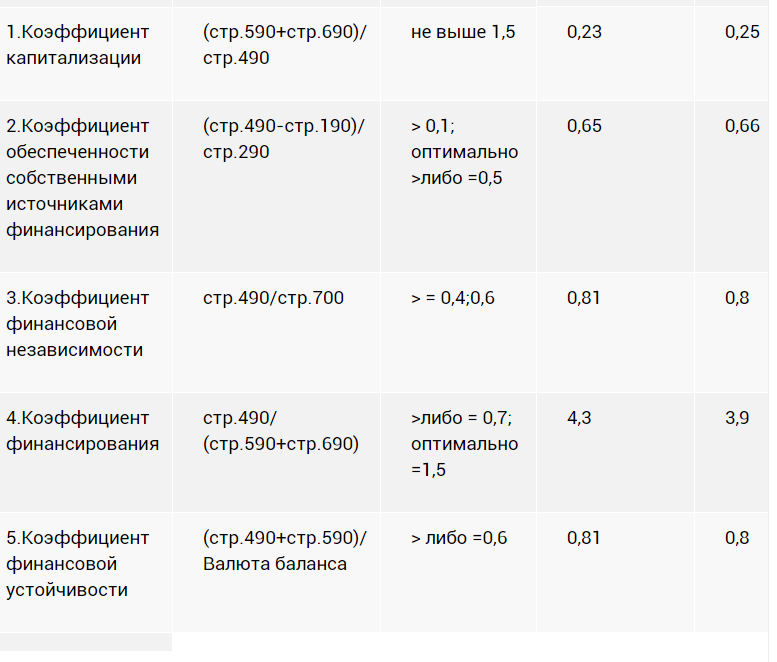

Значения рассчитанных показателей существенно превышают необходимые оптимальные ограничения, что с одной стороны говорит о сверхвысокой финансовой устойчивости, с другой стороны настораживает: в чем причина такого положения дел?!

Во-первых, предприятие обладает более чем достаточным количеством собственных оборотных средств, о чем свидетельствует значения коэффициентов обеспеченности собственными источниками финансирования, значения которых составляют от 0,65 до 0,75 в течение 2006 - 2009гг.

В структуре пассивов ОАО «Прогресс» существенно преобладают собственные источники финансирования, о чем говорят значения показателя финансовой независимости, которые на протяжении 2006 - 2009гг. не опускались ниже 0,8. Предприятие финансово не зависит от внешних источников финансирования.

Показатели деловой активности говорят о достаточно высокой оборачиваемости средств ОАО «Прогресс». В среднем имущество предприятия оборачивается 4,4 раза в году или 82 дня, т.е. за этот период времени прокручиваются все средства, вложенные в оборот, и предприятие получает доход.

Дебиторская задолженность оборачивается в среднем за 26 дней. Собственный капитал оборачивается в среднем 66 дней.

Значения коэффициентов оборачиваемости ОАО «Прогресс» свидетельствуют о высоком уровне деловой активности предприятия.

Тем не менее, необходимо отметить, что в течение 2008 года наблюдалось повышение уровня деловой активности, а в 2009г. произошло небольшое снижение скорости оборачиваемости имущества предприятия. Вероятно, причиной тому общеэкономическая кризисная ситуация в стране, которая не может ни отразиться на хозяйствующих субъектах.

Предприятие отличается невысокой рентабельностью финансово-хозяйственной деятельности. В 2008 году наблюдалось повышение эффективности деятельности, в 2009 году произошло снижение показателей рентабельности относительно 2008г., однако они не упали ниже значений данных коэффициентов в 2007г.

В целом в 2009г. ОАО «Прогресс»:

с 1 рубля, вложенного в имущество (активы) предприятия, получило 11,1 копеек чистой прибыли;

с 1 рубля, вложенного в собственный капитал предприятия, получило 13,4 копеек чистой прибыли;

с 1 рубля, потраченного на расходы на осуществление производственно-хозяйственной деятельности предприятия, получило 2,8 копейки чистой прибыли;

с 1 рубля, вложенного в оборот (доход) предприятия, получило 2,6 копейки чистой прибыли.

В целом можно говорить о благополучии финансово-экономического состояния ОАО «Прогресс», хотя не будет лишним предпринять ряд мероприятий, направленных на повышение экономической эффективности деятельности и оптимизации показателей ликвидности и платежеспособности.

1.3. Общая характеристика организации ООО «Прогресс».

История компании «Прогресс» начинается с 10 сентября 1987 года, когда между Госагропромом РСФСР, шведским концерном «Тетра Пак» и бразильскими компаниями «Сукоситрико Кутрале С.А.» и «Ситросуко Паулиста С.А.», выступающими как фирма «Тесуси Б.В.» был подписан протокол о намерениях строительства завода.

13 июля 1988г. подписывается соглашение о создании совместного предприятия «ПРОГРЕСС» по производству плодоовощной продукции. Учредителем с советской стороны выступило производственное объединение «Липецксадпитомник», которому принадлежал 51% акций, с зарубежной стороны - концерн «Тетра Пак» и бразильские компании «Сукоситрико Кутрале С.А.» и «Ситросуко Паулиста С.А.», выступающие как фирма «Тесуси Б.В.» (Голландия) – 49% акций.

В 1989 году в городе Липецк началось строительство завода «Прогресс». При строительстве завода были учтены многие инновационные технологии и опыт западных компаний. По оборудованию и технологиям завод опережал многих своих конкурентов и отвечал всем современным требованиям отрасли.

Завод был построен всего за один год, и в сентябре 1990 года компания выпустила свою первую продукцию: яблочный концентрированный сок и соки в пакетах Tetra Pak. На тот момент это было передовым направлением в производстве сока, это был первый в стране сок в упаковке Tetra Рак. И практически одновременно начинается экспорт концентрированного сока на Западный рынок.

Новая история компании начинается в 2001 году, когда одним из акционеров ОАО «Прогресс» становится ОАО «Экспериментально-консервный завод «Лебедянский» (ОАО «Лебедянский»). Новые времена потребовали от предприятия не только выпускать качественный продукт, но и успешно продвигать его на рынке. На завод пришла новая команда молодых менеджеров с опытом работы в западных и лучших российских компаниях. В феврале 2003г. ОАО «Прогресс» получил сертификат системы управления качеством, соответствующий международным стандартам ISO 9001:2001. Осенью 2005 года компания ОАО «Прогресс» начинает розлив минеральной воды под маркой «Липецкий бювет».

Основные бренды, представляющие компанию «Прогресс» на рынке - «ФрутоНяня» и «Липецкий Бювет». ОАО «Прогресс» - динамично развивающаяся российская производственная компания, являющаяся лидером на отечественном рынке детского питания. Ранее входила в состав ОАО «Лебедянский».

Компания производит и продвигает детское питание «ФрутоНяня» (лидирует на рынке в категориях «соки» и «фруктовые пюре»), детское питание «Малышам», минеральную воду «Липецкий Бювет».

Основной производственной площадкой компании является завод «ПРОГРЕСС», расположенный в городе Липецк. Завод оснащен самым современным оборудованием ведущих мировых производителей. Производительность завода более 1.000.000.000 упаковок в год.

В настоящее время компания осуществляет продажи детского питания и минеральной воды через своих дистрибьюторов и непосредственно через розничные торговые сети по всей России и в странах СНГ.

Дивизиональная региональная структура управления является эффективной в данной организации, так как деятельность компании распространена на несколько регионов, в которых требуется использование различных стратегий, то целесообразно формировать дивизиональную структуру управления по территориальному принципу, т. е. применять дивизионально-региональную структуру.

Вся деятельность компании в определенном регионе подчиняется соответствующему руководителю, несущему за нее ответственность перед высшим руководящим органом фирмы. Дивизионально-региональная структура облегчает решение проблем, связанных с местными обычаями, особенностями законодательства и социально-экономической среды региона. Территориальное деление создает условия для подготовки управленческого персонала отделений (дивизионов) непосредственно на месте.

Ключевые факторы внешней среды: данная организация особое внимание уделяет следующим элементам внешней среды. Во-первых, конкурентам, таким торговым маркам как «Агуша», «Сады придонья», «Gerber

Во-вторых, организация делает все, чтобы удовлетворить потребности покупателей своей продукции.

Миссия ОАО «Прогресс» - помогать людям быть здоровыми с самого детства! Ценности компании:

Компания постоянно совершенствует технологию производства, расширяет ассортимент выпускаемой продукции. Мы работаем над тем, чтобы сделать нашу продукцию еще более полезной, питательной, разнообразной по вкусовым характеристикам. Мы используем все новейшие технологические и научные разработки, которые помогают добиться этих целей.

Доверие. Мы производим очень ценный продукт – детское питание. Мамы и папы покупают эту продукцию для самых дорогих на свете людей – своих детей. И многие родители выбирают нашу продукцию. Мы дорожим доверием, прекрасно осознаем огромную ответственность, которая на нас лежит, и делаем все для того, чтобы юные потребители и их родители остались довольны качеством нашего питания.

Компетентность. Среди огромного разнообразия видов промышленного производства можно выделить несколько направлений, где особенно важны высокий профессиональный уровень, компетентность, опыт, ответственность производителя. Производство детского питания относится именно к таким направлениям, ведь ребенок должен получать только самое лучшее!

Команда. Самый ценный актив нашей компании – это ее сотрудники, наша команда! Сплоченность, взаимопомощь и уважительное отношение друг к другу, осознание того, что все мы делаем одно, очень важное дело – таковы повседневные реалии жизни сотрудников в нашей компании.

Глава 2. Анализ коммерческой деятельности торгового предприятия (на примере ООО)

2.1. Организационно-экономическая характеристика коммерческого предприятия

Организационно-экономическая характеристика ОАО «Прогресс»

Полное фирменное наименование Общества: Общество с ограниченной ответственностью Торгово-топливная компания «Прогресс».

Сокращенное фирменное наименование Общества на русском языке – ОАО ТТК «Прогресс».

Общество учреждено решением единственного участника от 15 сентября 2006 года и действует на основании Устава, Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», а также иного законодательства.

Место нахождения Общества: Россия, Белгородская область, город Старый Оскол, микрорайон Жукова, дом 23.

Общество является хозяйственным обществом, уставный капитал которого разделен на доли. Уставный капитал ОАО ТТК «Прогресс» является частью имущества Общества, используемого для предпринимательской деятельности, и определяет минимальный размер его имущества, гарантирующего интересы кредиторов. Уставный капитал Общества составляет 1 000 000 (Один миллион) рублей.

Директор и единственный учредитель Общества – Кочергин Геннадий Викторович.

В состав участников ОАО ТТК «Прогресс» могут входить физические лица и организации, в том числе предприятия с участием иностранных юридических лиц и граждан, которые оплатили свои доли в его уставном капитале.

Участники Общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам Общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале.

Срок деятельности Общества не ограничен. Общество обладает полной хозяйственной самостоятельностью, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. ОАО ТТК «Прогресс» может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность.

Общество вправе создавать организации с правами юридического лица или участвовать в их создании.

Общество может иметь представительства и филиалы на территории России и за границей, а также участвовать в капитале других юридических лиц.

В условиях работы предприятия ОАО "ПРОГРЕСС" на полном хозяйственном расчете и самофинансировании на первый план выдвинулись задачи оперативного контроля за выполнением плана по реализации и прибыли, состоянием основных фондов, оборотных средств и фондов экономического стимулирования.

Бухгалтерия принимает непосредственное участие в разработке и выполнений мероприятий по повышению эффективности всей работы фирмы.

Бухгалтер по заработной плате помимо выполнения функций по организации труда и заработной платы, нормированию, тарификации, внедрению научной организации труда вменяется в обязанность разработка рациональных структур управления предприятием, положений о структурных подразделениях и должностных инструкциях, внедрение прогрессивных систем управления, механизации и автоматизации управленческого труда.

В центре внимания бухгалтера находятся задачи по организации труда и управления: внедрение типовых проектов рабочих мест, определение норм выработки и расценок, обмен передовыми методами труда, контроль за соблюдением трудового законодательства.

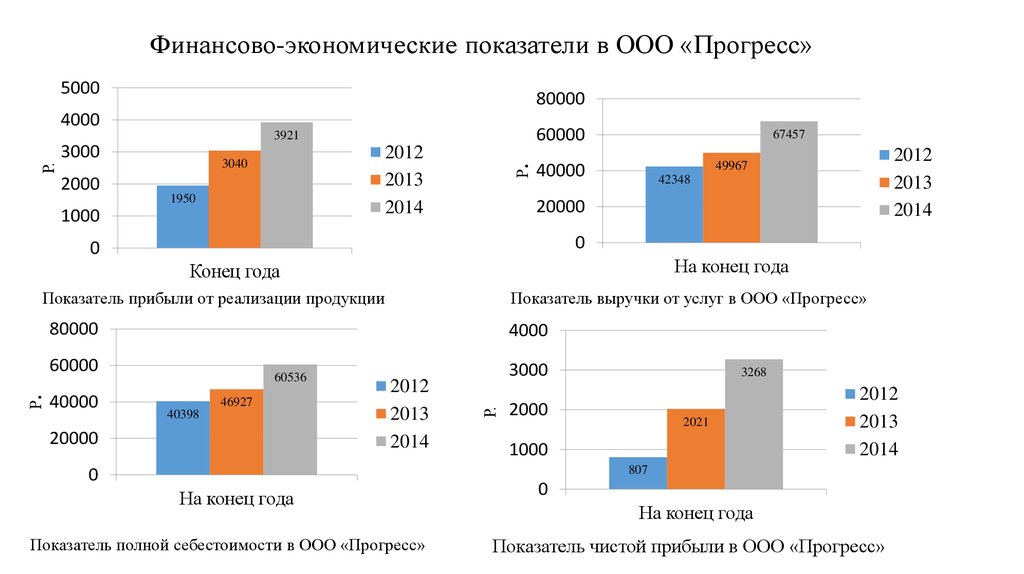

Выручка от реализации продукции на ОАО "ПРОГРЕСС" в отчетном году составила 364830 руб., что на 139518 тыс. руб. больше, чем плановый уровень. Полная себестоимость реализованной продукции в отчетном году составила 339976 тыс. руб., что больше себестоимости прошлого года на 137042 тыс. руб. Повышение себестоимости произошло в результате увеличения затрат на производство продукции.

Уровень затрат на 1 руб. реализованной продукции в 2013 г. увеличился на 3,33% или на 3 коп. Организации ОАО "ПРОГРЕСС" необходимо принять меры по снижению себестоимости продукции: экономия сырья и материалов; экономия заработной платы; сокращение непроизводительных расходов. Производительность труда повысилась на 2630,13 тыс. руб. или на 67,71% и составила 6514,82 тыс. руб.: уменьшение численности работников на 2 человека привело к снижению выручки на 7769 тыс. руб.; повышение производительности труда на 2630,13 тыс. руб. повысило размер выручки на 147287 тыс. руб. Стоимость основных фондов составила 32519 тыс. руб., показатели фондоотдачи и фондоемкости в 2013 г. составили соответственно 11,219 и 0,089.

Повышение фондоотдачи привело к повышению фондорентабельности на 0,004, это означает улучшение эффективности использования основных средств организации.

Эффективной коммерческой деятельности способствует благоприятное местонахождение предприятия с удобными подъездными путями. За длительный период коммерческой деятельности по продажам электрооборудования ОАО "ПРОГРЕСС" вышло за пределы Пензенской области. Управление предприятием осуществляется в соответствии с его уставом на основе сочетания принципов самоуправления трудового коллектива и прав собственника по хозяйственному использованию своего имущества. Предприятие самостоятельно определяет структуру управления, устанавливает штаты.

2.2. Анализ коммерческих рисков и основных экономических показателей деятельности предприятия.

Финансово-экономическое состояние предприятия представляет собой набор универсальных показателей, рассчитываемых на базе основных форм бухгалтерской отчетности.

К основным аспектам данного анализа показателей, которые необходимо оценить, относятся:

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости;

- анализ деловой активности;

- анализ эффективности деятельности предприятия.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, знать все виды потерь, связанных c предпринимательством, и уметь заранее вычислить их или измерить как вероятные прогнозные величины.

Вероятные потери D в этом случае в стоимостном выражении определяются по формуле

=О х Ц

О - вероятное суммарное уменьшение объёма выпуска продукции;

Ц - цена реализации единицы объёма продукции.

Снижение цен, по которым намечается реализовать продукцию, в связи c недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к вероятным потерям, определяемым по формуле

=Ц х О

Ц - вероятное уменьшение цены единицы объёма продукции;

О - общий объем по проведенному анализу можно сделать выводы:

Рассматривая систему управления рисками, используемую на предприятии ОАО «ПРОГРЕСС» следует выделить такие методы снижения степени риска как методы диссипации и самострахование.

Данное предприятие распределяет общий риск путем объединения c другими участниками, заинтересованными в успехе общего дела.

Участниками являются физические лица, которые обязаны платить членские взносы. Следующим методом диссипации риска, применяемым на исследуемом предприятии являются различные варианты диверсификации.

ОАО «ПРОГРЕСС» занимается несколькими видами деятельности: продажа оргтехники, услуги по ремонту и обслуживанию копировальных аппаратов. В зависимости от технических параметров того или иного копировального аппарата его цена может значительно меняться. Таким образом, ОАО «ПРОГРЕСС» ориентируется на потребителей c разными финансовыми возможностями.

Можно также отметить, что на данном предприятии используется диверсификация закупок запасных частей и расходных материалов, т.е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его «окружения», от ненадёжности отдельных поставщиков запасных частей, расходных материалов и комплектующих.

Помимо методов диссипации риска ОАО «ПРОГРЕСС» использует метод самострахования для снижения степени риска. На предприятии созданный резервный фонд. Создание подобных фондов особенно актуально в условиях кризиса неплатежей. Однако размер резервного фонда является недостаточным по сравнению c возможными потерями в результaте возникновения просроченной дебиторской задолженности, неисполнения договора или возникновения непредвиденных расходов.

Кроме вышеперечисленных методов в ОАО «ПРОГРЕСС» используется один из приемов компенсации риска - «мониторинг социально-экономической и нормативно-правовой среды». Данное предприятие приобретает различные компьютерные системы нормативно справочной информации, заказывает прогнозно-аналитические исследования консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, предусмотреть необходимые меры для компенсации потерь от изменений правил ведения хозяйственной деятельности, подготовиться к нормативным новшествам.

2.3 Управление коммерческими рисками и способы их снижения на предприятии.

Методы управления рисками:

- Получение Информации;

- Прогноз;

- Творческие методы;

- Анализ;

- Оценка.

Любое предприятие, заинтересованное в снижении возможных потерь, связанных с риском, должно решить для себя несколько проблем:

- оценить возможные убытки, связанные с рисками;

- принять решение о том, оставляет ли она у себя определенные риски, т.е. несет ли свою ответственность по ним сами, отказывается от них или передает часть или всю ответственность по ним другим субъектам;

- по тем рискам или той части рисков, которые она оставит у себя, фирма должна разработать программу управления ими, основной целью которой является снижение возможных потерь.

Решение этих задач возможно на основе разработки специальной программы целевых мероприятий по управлению риском (ПЦМ) на уровне предприятия. Разработка ПЦМ должна включать две стадии предварительную и основную. Информационное обеспечение подсистемы поддерживается «службой администрирования и актуализации баз данных».

Ядром подразделения является «служба координации», которая осуществляет планирование и организацию всей работы.

Служба координации выполняет следующий комплекс задач:

- поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

- определение периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т.д.);

- определение момента начала работ по анализу риска пробного решения;

- организация взаимодействия исполнительных и информационных групп.

Руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с анти рисковыми программами либо отвергает их.

Непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчётные показатели, так как требует затрат, не приносящих сиюминутных доходов.

Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными целями отдельных подразделений и их управляющих. Отдел управления риском является логичным дополнением к традиционно самостоятельным функциональным подсистемам предприятия и располагается на одном управленческом уровне с ними.

Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском.

Система управления рисками ООО "ПРОГРЕСС" включает в себя следующие этапы:

идентификация риска, выявление его факторов;

оценка степени риска (измерение);

определение приемлемого уровня риска, непосредственное управление;

контроль уровня риска (текущий мониторинг, последующий контроль, формирование отчетности), разработка мероприятий по его ограничению (снижению).

Основными методами управления рисками, которые использует предприятие, являются:

мониторинг - сбор и анализ информации, составление прогнозов развития в отношении операций, заключающих в себе потенциальный риск;

регламентация операций - разработка процедур проведения операций;

диверсификация - взвешенное распределение активных и пассивных операций по источникам привлечения инструментам инвестиций с целью ограничения рисков отдельных сегментов рынка;

принятие (признание) банковских рисков на приемлемом для Банка уровне.

Существует две основные стратегии управления рисками: пассивная защита и активное реагирование.

Пассивная защита — это стратегия различных видов и способов страхования. При пассивной защите от рисков финансовые менеджеры могут избирать различные способы страхования в зависимости от источников риска и направлений деятельности, по которым может возникнуть риск.

Можно использовать страхование через страховые компании, процедуры хеджирования, самострахование.

Договор со страховой компанией:

- определенного имущества от утраты (гибели), недостачи или повреждения;

- предпринимательских рисков (от убытков в предпринимательской деятельности) из-за нарушения своих обязательств контрагентами предприятия, изменений условий деятельности по не зависящим от предприятия обстоятельствам, неполучения ожидаемых доходов;

- ответственности предприятия перед третьими лицами за причинение им вреда (например, страхование ответственности транспортного предприятия — перевозчика за вред, причиненный пассажирам, грузовладельцам, грузополучателям; страхование ответственности предприятий — источников повышенной опасности за вред, причиненный таким источником).

Кроме того, со страховой компанией можно заключить договор на оказание комплекса услуг по менеджменту рисков.

Хеджирование финансовых рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует определенных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п. Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию финансовых рисков.

Активное реагирование предусматривает следующие методы

1.разделение рисков;

2.передача рисков;

3.сокращение рисков за счет осуществления различных технических мероприятий и обучения персонала;

4.диверсификация деятельности, внутрифирменное планирование, прогнозирование.

Для анализа риска используются следующие методы: анализ чувствительности; проверка устойчивости; корректировка параметров плана; анализ сценариев; метод «Монте-Карло», дерево решений. Особенность применения указанных методов для анализа риска состоит в следующем. Во-первых, производится формализованное описание возможных условий реализации плана в форме различных сценариев или моделей, учитывающих основные параметры плана предприятия (цели и ограничения). Во-вторых, проводится анализ возможных сценариев развития событий и их влияния на показатели риска. Здесь возможны три подхода к анализу сценариев.

Первый подход основан на наихудшем развитии событий (пессимистический сценарий). Его применение не требует знания вероятностей наступления неблагоприятных событий и в этом состоит преимущество данного подхода. Для этого сценария все факторы риска и решения, направленные на снижение риска, должны быть ранжированы.

Плановое решение по критерию пессимизма определяется путем отыскания для каждого решения наихудшей оценки по всем ситуациям и последующим выбором наилучшей из них (наилучшее из наихудших решений).

Второй сценарий соответствует критерию оптимизма: Оптимальное по критерию оптимизма решение определяется путем отыскания для каждого решения наилучшей оценки по всем возможным ситуациям и последующим выбором наилучшей из них (наилучшее решение из наилучших).

Третий подход основан на наиболее вероятном сценарии и максимуме среднего выигрыша. Ранг решения в данном случае представляет собой средний выигрыш, который получается при каждом решении по всем ситуациям. В основу выбора закладывается вероятность наступления планируемой ситуации, а ее определение представляет собой достаточно сложную задачу. Планирование сценариев позволяет сформировать полный перечень факторов риска.

ЗАКЛЮЧЕНИЕ

Из проделанной курсовой работы мы выяснили что:

Торговая марка в коммерческая деятельность – широкое и сложное понятие. Это комплекс приемов и методов, обеспечивающих максимальную выгодность любой торговой операции для каждого из партнеров при учете интересов конечного потребителя.

Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг.

В данной работе мы провели исследование организации коммерческой деятельности предприятия ОАО «ПРОГРЕСС». Основными видами деятельности общества являются производство и продвигает детское питание

внедрения систем анализа и управление рисками заключается в следующем: повышается управляемость торгового предприятия; обеспечивается прозрачность и стабильность в работе торговли, повышается пропускная способность расчетного узла; повышается производительность труда, повышается оборачиваемость товара; улучшается качество обслуживания покупателей.

Необходимость самостоятельного решения вопросов коммерческой деятельности, имеющих ответственный характер, требует как понимания задач, стоящих перед каждым, кто с ними сталкивается, так и принятия обоснованных решений на основе грамотного подхода, который возможен только через овладение основами коммерческой работы.

Выводы работы:

- Появлением новых возможностей и ограничений, уничтожению старых и рождением новых видов деятельности. Среди которых рождение и развитие коммерческой деятельности.

- Коммерческая деятельность на всех без исключения предприятиях является необходимым условиям здоровых рыночных отношений. В наше время в коммерции занято огромное число организаций и человек. Качество ее ведение отражает способности предприятия быть конкурентоспособным.

- Анализ коммерческих рисков служит для того, чтобы у организации не было проблем и вплоть до ее распада.

Список использованной литературы:

1. Панкратов Ф.Г. Коммерческая деятельность.

2. Осинова Л.В. , Синяева И.М. Основы коммерческой деятельности.

3. Маркетинговый анализ деятельности предприятий.

4. Фархутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление.

5. Девясилов В.А. Охрана труда. – 4 е изд., перераб. и доп. – М.: Форум, 2009. – 496 с.

6. Иванов Г.Г. Организация и технология коммерческой деятельности практикум: учеб. пособие для студ. – М.: Издательский центр «Академия» ,2014. – 224 с

7. Кашаева И.А. Организация коммерческой деятельности: учеб. пособие / И.А. Кашаева. – М.: Московский финансово промышленный университет «Университет», 2013. – 204 с. – (Серия «Непрерывное образование»)

8. Организация торговли: учеб. пособие/Г.Н.Чернухина. – М.: Московский финансово промышленный университет «Университет», 2015. – 204 с. – (Серия «Легкий учебник»)

9. Панкратов Ф.Г. Коммерческая деятельность: учебник. – 11 е изд., перераб. и дополн. – М.: Издательско торговая корпорация «Дашков и Ко», 2015. – 500 с.

10. Роль торгового предпринимательства в социально экономическом развитии России в условиях импорт замещения: Сборник научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2016. – 256с

11. Развитие российской торговли в современных условиях Сборник научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2015. – 184с.

Интернет источник:

http://progress-ooo.ru/

ПРИЛОЖЕНИЯ

Рисунок 1 Анализ риска

Рисунок 2

Рисунок 3

Таблица 1

Таблица 1 ликвидность и платежеспособность ОАО Прогресс

Таблица 2 расчет показателей финансовой устойчивости ОАО Прогресс

- Защита внутренней сети и сотрудников компании от атак(Теоретические основы обеспечения защиты внутренней сети компании от атак)

- Обзор языков программирования высокого уровня (Анализ терминологии и парадигм программирования в области разработки программного обеспечения)

- Разработка регламента выполнения процесса «Проведение оценки качества» (Выбор средства для моделирования бизнес-процессов)

- Цель и задачи налогового учета (Бухгалтерский учет. Понятие и функции налогового учета)

- Налоговая система РФ и проблемы еe совершенствования (Результативность и эффективность системы менеджмента)

- Понятие переменной в программировании (Виды и типы переменных)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МАРКЕТИНГОВЫХ СТРУКТУР ПРЕДПРИЯТИЯ

- Человеческий фактор в управлении организацией (Характеристика предприятия)

- Особенности политики мотивации персонала малых предприятий (ОСОБЕННОСТИ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА)

- Понятие и виды ценных бумаг (Структура и участники рынка ценных бумаг)

- Субъекты и виды контроля за оперативно-розыскной деятельностью (Правовая характеристика органов, осуществляющих оперативно-розыскную деятельность)

- «Недействительность сделок» .