собенности формирования и функционирования глобальной олигополии»

Содержание:

Введение

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Актуальность. Олигополистической конкуренцией считается та рыночная структура, при которой только несколько фирм осуществляют контроль над всей отраслью. Олигополия представляет собой такой тип рынка, на котором большая часть рынка контролируется группой крупнейших фирм, осуществляющих производство необходимого всем экономическим субъектам продукта. Это так называемая промежуточная форма власти между монополией и совершенной конкуренцией.

Характерными чертами, присущими фирме-олиполисту являются: небольшое количество производителей; каждая фирма располагает значительной частью рыночной власти, как и при чистой монополии, не принимает цены извне; фирмы занимаются производством стандартных и дифференцированных товаров, что дает возможность использовать не только ценовые методы конкуренции, но и неценовые; вхождение в отрасль достаточно сложное, так как существуют барьеры, как и на рынке чистой монополии; ограниченность в получении полной и достоверной информации; необходимость учета действий конкурентов при установлении цен и объемов выпуска.

Цель курсовой работы – исследование особенностей формирования и функционирования глобальной олигополии.

Задачи работы:

- рассмотреть понятие олигополии и особенности олигополистического рынка;

- исследовать вопросы максимизации прибыли олигополиста;

- проанализировать рынок природного газа России как олигопольный рынок;

- определить перспективы развития рынка природного газа России;

- рассмотреть возможности развития конкуренции на рынке природного газа на основе формирования малотоннажных производств.

Объект исследования – рынок природного газа России.

Предмет исследования – олигопольный рынок.

Методы исследования: анализ, синтез, обобщение, интерпретация и оценка экономической информации, исторический метод и др.

Методической основой работы явились как теоретические, так и эмпирические методы исследования.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, зарубежных стран, информация периодических изданий, сети Интернет.

Теоретической основой исследования являются труды в области отраслевой экономики, публикации в периодической печати, материалы научно-практических конференций.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Глава 1. Теоретические аспекты функционирования рынка олигополий

1.1. Понятие олигополии и особенности олиполистического рынка

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Для описания рынка, на котором преобладает небольшое количество фирм, отдельные из которых контролируют значительную часть рынка, применяется термин – «Олигополия». На олигополистическом рынке несколько крупных фирм конкурируют между собой. Продукция, которую производит фирма, может быть, как дифференцирована, так и однородна. Дифференциация преобладает на рынках потребительских товаров: автомобилей, спортивных товаров. Однородность – на рынках сырья и полуфабрикатов: нефти, руды, стали, цемента[1].

Вступление новых фирм на олигополистический рынок затруднено из-за различных ограничений. Одно из них – необходимость значительных капиталовложений для создания предприятия в связи с крупномасштабным производством олигополистических фирм[2]. На данный момент общепризнано, что предприятие может быть эффективным, если производит не менее 500 тысяч легковых автомобилей в год или выплавляет не менее 2,5 миллиона тонн стали. Немногочисленность фирм на олигополистическом рынке заставляет эти фирмы использовать не только ценовую, но и неценовую конкуренцию, ибо последняя в таких условиях является более эффективной[3].

Производителям известно, что если они снизят цену на продукцию, то их конкуренты поступят аналогично, а это станет причиной падения доходов. Поэтому вместо ценовой конкуренции, которая дает результат в условиях современной конкуренции, олигополисты применяют неценовые методы борьбы: качество и надежность изделия, техническое превосходство, методы сбыта, дифференциацию условий оплаты, экономический шпионаж, рекламу[4].

Олигополия – представляет собой рыночную структуру, которая состоит из нескольких продавцов. Рыночные структуры, на которых сосредоточено от трех до двадцати четырех продавцов, можно отнести к олигополистическим. Если на рынке присутствует два крупных продавца, то это дуополия, но такую ситуацию относят к частному случаю олигополии[5].

В зависимости от концентрации фирм на одном и том же рынке, олигополии подразделяются на плотные и разряженные. Отраслевые структуры, представленные на рынке 2-8 продавцами, условно относят к плотным олигополиям. К разряженным олигополиям относят структуры рынка, включающие более 8 хозяйствующих объектов. Такая градация позволяет оценивать поведение предприятий в условиях плотной и разряженной олигополии по-разному. Так в первом случаи, возможны сговоры между конкурентами, из-за весьма ограниченного количества продавцов. Однако во втором случаи подобные сговоры маловероятны[6].

Олигополистические рынки можно разделить на дифференцированные и ординарные в зависимости от характера предлагаемой продукции. Дифференцированные олигополии связаны с производством продуктов многообразного ассортимента. Отрасли, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг, характерны для дифференцированной олигополии. Ординарные олигополии формируются на основе выпуска стандартных продуктов. Материалы для строительства, металлы и многие другие продукты производятся в условиях олигополии[7].

Плотность на рынке олигополии принято измерять количеством компаний в отрасли и совокупной доли продаж в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а, следовательно, и предложения в исследуемой отрасли общественного производства[8].

Олигополистические рынки могут формироваться как на региональном уровне хозяйствования, так и на местном. Например, олигополистические структуры могут возникнуть в силу особенностей потребления готового угля на локальных рынках (небольшое поселение) равным образом, как и на региональном уровне в сфере предложения, например известняка.

Под давлением предложения продуктов предприятиями из других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами, что сила олигополии уменьшается (например, газ и электроэнергия как источник тепла, алюминий и медь как сырье для изготовления электропроводов) [9].

Сегодня, одной из наиболее распространенных рыночных структур в современной экономике является олигополия. Во многих странах все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение) имеют именно такую рыночную структуру. Немногочисленность продавцов, которые действуют на рынке, отличительная особенность олигополии.

В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

К олигополистическим структурам экономисты обычно относят те рынки, где несколько крупнейших продавцов(в разных странах за точку отсчета принято от 3 до 8 фирм) производят более пятидесяти процентов всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции[10].

Как было сказано ранее, вступление новых фирм на олигополистический рынок затруднено. Чтобы фирма смогла достичь наиболее эффективных размеров, для данного вида деятельности, часто необходим значительный объем капитала[11].

Для того чтобы начать дело на рынках, таких промышленностей как, химическая, нефтедобывающая, нефтеперерабатывающая, автомобильная и др. потенциальному участнику требуются миллиарды рублей. В данных секторах экономики, такие инвестиции являются серьезным барьером для потенциальных участников[12].

На пути возможных конкурентов присутствуют и другие значимые барьеры:

– ограничения, которые устанавливаются государством в момент регистрации фирмы и дальнейшего лицензировании того ее деятельности;

– затраты на рекламу, которые достигают порой колоссальных размеров;

– сложности, связанные с выпуском товаров, требующих разветвленную сеть сбыта и последующие обслуживание.

Приток новых фирм из-за данных барьеров крайне ограничен. Также эти барьеры способствуют поддержанию высокого уровня концентрации[13].

Некоторые современные экономисты утверждают, что современная научно-исследовательская деятельность, которая ведет при разработке новых продуктов и производственных технологий является довольно дорогостоящей. Таким образом, только крупные олигополистические фирмы могут и способны производить финансирование таких разработок и их внедрение. С течением времени олигополистические игроки будут способствовать быстрому улучшению характеристик продукта, более низким производственным издержкам на единицу изделия, более низким ценам и большему объему продукции, а затем и большей занятости населения. Все это послужит общей пользе[14].

Вторая точка зрения заключается в том, что игроки олигополистического рынка во многих случаях действуют, как монополисты, у них возникает мощный стимул к тому, чтобы мешать нововведениям и сдерживать научно-технический прогресс. Олигополисты могут устойчиво держать высокие цены на свои товары и заниженный объем производства. Ведение контроля над ними затруднено (формально они не монополии) [15].

1.2. Максимизация прибыли в условиях олигополии

Решающим моментов в определении действий фирмы-олигополиста является его ограниченность в формировании цен и объема выпуска, так как конкурентные фирмы всегда отвечают на любые действия других предприятий.

Такая взаимосвязь может принимать разнообразные формы: от установления доверительных отношений между фирмами, до ценовых войн, которые могут закончиться для каждого производителя большими убытками. Цены в условиях олигополии не настолько эластичны, так при других рыночных структурах. Это связанно с тем, что для изменения уровня цен необходимы дополнительные затраты. Тогда фирма меняет не цены, а объем, применяются неценовые методы[16]. Такие действия будут более эффективны в краткосрочном периоде и могут привести к банкротству в долгосрочном. Это обуславливает применение разнообразных моделей, с помощью которых олигополист может максимизировать свою прибыль. Например, это такие модели как: модель, основанная на ценовых войнах; модель, основанная на тайном сговоре; модель лидерства в ценах или в объеме; модель Курно[17].

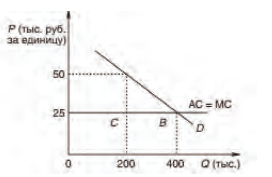

Ценовой войной считается такое положение, при котором последовательно происходит уменьшение цен всеми фирмами фирмами-олигополистами. Такое положение будет выгодным для потребителя, но не для производителей[18]. Допустим, что каждая из фирм А и Б производит половину продукции, общая величина которой 400 тыс. единиц, и что средние издержки постоянны и равны 25 тыс. руб. Допустим также, что первоначальные цены равны и составляют 50 тыс. руб. Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война (рис. 1).

«Война» будет продолжаться, пока цены не станут равными ценам конкурентных фирм, экономическая прибыль станет нулевой. В таком положении фирмам необходимо сравнять цены, чтобы не лишиться окончательно прибыли. Так же результатом такой «войны» между фирмами может стать возникновение картели[19].

Рисунок 1. Война цен в условиях дуополии

Для того, чтобы избежать ценовую войну и следующую за ним потерю дохода, фирмы-олигополисты формируют картель для того, чтобы снизить конкуренцию в отрасли, осуществить максимизацию дохода и уменьшение неопределенности. При создании картели должны учитываться некоторые факторы, которые могут существенно повлиять на совместную деятельность[20]. Такие как: деятельность антимонопольного органа в государстве; численность фирм в рынке; уровень издержек и однородность продукции; стабильность и предсказуемость спроса; взаимоотношения участников картели[21].

После того, как картель сформировалась, субъекты преобразуют из олигополистического в рынок чистой монополии. Они могут завышать цены, не изменяя объема выпуска, поэтому прибыль будет максимальной. Предполагается, что сделка между всеми участниками картели основывается на принципе формирования единого уровня цен, разделе рынка сбыта, так же информация и патенты обмениваются между участниками[22].

Картель не может существовать долгое время, так как всякая фирма захочет продать свой товар по завышенным ценам, превысив свою картельную квоту.

При всем огромном количестве преимуществ картели бывают такие ситуации, когда по каким-либо причинам такого вида согласованность в действиях невозможна. В таком случае на рынке начинает выделяться лидер, который занимается установлением такие цен и объема выпуска, которые стали бы привлекательны и для остальных фирм. Если конкуренты не хотят следовать примеру лидера, они не принимают цены и объем, и лидеру приходится снижать цены до изначального уровня, чтобы не понести больших убытков и не потерять свое место на рынке. Возможен такой вариант, когда конкуренты принимают цены, и лидер делиться частью отрасли с другими субъектами.

Когда фирма - лидер устанавливает оптимальные цены и объем выпуска, она выполняет несколько действий:

- занимается установкой цен и объема, учитывая основное правило, обеспечивающего максимизацию прибыли, то есть равенство предельного дохода и предельных издержек;

- не изменяет цены часто, цены можно изменить только в случае изменения уровня спроса и издержек);

- о предстоящих изменениях сообщается через печатные издания или СМИ[23].

После изменений цен у лидера, цены остальных фирм изменяются в течение суток.

Ценовое лидерство бывает двух видов: 1) лидерство фирмы, доминирующей по цене; 2) лидерство барометрической фирмы.

В первом случае, если фирма осуществляет контроль значительной частью отрасли и способна воздействовать на рынок, уровень издержек наименьший по сравнению с остальными фирмами, производит продукцию, отличную от продукции остальных, и тем самым, становится для потребителей наиболее привлекательным, то такой олигополист способен лидировать на рынке[24].

Для того, что не потерять положение лидера, фирме необходимо сделать упор на получение долгосрочной прибыли, а не краткосрочной, постоянно применять неценовые методы, производить как можно более дифференцированную продукцию, благодаря чему у новых производителей не будет возможности попасть на рынок[25].

Во втором случае фирма становится лидером, если осуществляет правильное отслеживание изменений на рынке, несмотря на того, что помимо данной фирмы, существуют еще несколько таких же, с примерно равными условиями. В такой ситуации, для остальных предприятий лидер ставится некоторым барометром. Но конкуренты могут некоторое время не принимать цены. Общепризнанный лидер может быть уверен, что другие фирмы не только повысят цены вслед на ним, но и понизят, даже в случае барометрического лидерства.

При лидерстве по объему выпуска, лидер будет делать выбор, опираясь на ответные действия конкурентов. Фактически при установлении оптимального объема выпуска, определяется размер производственной мощности. Та фирма, которая сумеет быстрее остальных инвестировать ту отрасль, которая обладает высокой производственной мощностью, может стать лидирующей. Другие фирмы должны делить оставшуюся долю рынка, не до конца удовлетворяя свои интересы. Такая модель называется моделью Стэкельберга.

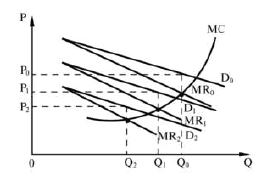

Еще одной моделью, которую используют для максимизации прибыли в условиях олигополистического рынка, является модель, сформулированная известным математиком О. Курно. По его теории фирмы выбирают объем выпускаемой продукции, опираясь на показатели конкурентов. Считается, что эти показатели уже заданы и неизменны. В том случае, когда выпускаемый объем конкурента окажется больше, чем предполагалось, компания будет корректировать выпуск, основываясь на показателе остаточного спроса, и сможет произвести только меньшее количество товаров. В конце должно произойти уравнение объемов выпуска, что позволит каждой фирме получать максимальную прибыль[26].

Пусть на рынке действуют два предприятия - А и В. Поскольку рыночный спрос есть величина данная, расширение производства предприятием B вызовет сокращение спроса на продукцию предприятия A. Если B начнет расширять продажи, то график спроса на продукцию предприятия A сдвинется влево. Цена и объем производства, устанавливаемые предприятием A, исходя из равенства предельного дохода и предельных издержек, будут снижаться от P0, Q0 до P1 , Q1 и до P2, Q2 (рис. 2).

Рисунок 2. Модель Курно. Изменение цены и объема выпуска продукции предприятием А при расширении производства

предприятием

Если рассматривать ситуацию с позиции предприятия B, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой продукции в зависимости от действий предприятия A.

Положительными моментами этой теории является стальное равновесие, к которому приходят в итоге фирмы, и возможность применения такой модели не только в отношении двух фирм, цены из монопольных способны превратиться в конкурентные.

Главным недостатком считается то, что конкуренты возможно не отреагируют на изменения, которые производила фирма. При применении такой модели необходимость в образовании картели отпадает, фирмы могут максимизировать свою прибыль не вступая в сговор[27].

Выводы

Олигополия – представляет собой рыночную структуру, которая состоит из нескольких продавцов. Рыночные структуры, на которых сосредоточено от трех до двадцати четырех продавцов, можно отнести к олигополистическим. Если на рынке присутствует два крупных продавца, то это дуополия, но такую ситуацию относят к частному случаю олигополии.

Вступление новых фирм на олигополистический рынок затруднено. Чтобы фирма смогла достичь наиболее эффективных размеров, для данного вида деятельности, часто необходим значительный объем капитала.

На пути возможных конкурентов присутствуют и другие значимые барьеры: ограничения, которые устанавливаются государством в момент регистрации фирмы и дальнейшего лицензировании того ее деятельности; затраты на рекламу, которые достигают порой колоссальных размеров; сложности, связанные с выпуском товаров, требующих разветвленную сеть сбыта и последующие обслуживание.

Приток новых фирм из-за данных барьеров крайне ограничен. Также эти барьеры способствуют поддержанию высокого уровня концентрации.

Глава 2. Анализ олигополистического рынка России на примере рынка природного газа

2.1. Анализ рынка природного газа России

Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта. Цель курсовой работы – исследование эволюции антимонопольного регулирования в разных странах. Задачи работы: исследовать назначение антимонопольного регулирования; проанализировать концепции антимонопольного регулирования; рассмотреть эволюцию антимонопольного регулирования за рубежом; определить пути развития антимонопольного регулирования в России с учетом зарубежного опыта.

Российский газовый рынок представляет собой систему производственных отношений, регулирующих процесс разведки, добычи, транспортировки, переработки и продажи углеводородов внутри страны и за ее пределами.

Особенности функционирования внутреннего рынка газа в России определяются как характеристиками мирового рынка углеводородов, так и доминирующим положением лидера отрасли — вертикально интегрированного естественного монополиста ПАО «Газпром». В условиях привязки внутренних цен на газ к мировым нефтяным ценам объемов добываемого природного газа недостаточно для удовлетворения всего внутреннего спроса. Уровень газификации страны до сих пор остается невысоким. Рост добычи газа и установление цен, отражающих соотношение спроса и предложения на территории страны, возможны только в том случае, если условия работы газовой отрасли будут максимально приближены к конкурентным.

В соответствии с российским законодательством монополия на экспорт природного газа принадлежит ПАО «Газпром». Право экспорта сжиженного природного газа (СПГ) с 2013 г. предоставлено тем компаниям, у которых по состоянию на 1 января 2013 г. была лицензия на строительство завода по производству СПГ, а также тем организациям, более 50% акций которых находится в собственности государства. Таким образом, право экспорта СПГ получили еще две компании — ПАО «НК Роснефть» и ПАО «Ямал СПГ»[28].

Цена экспортируемых природного газа и СПГ определяется индивидуально для каждого потребителя на основании двусторонних договоров и во многом зависит от мировых на цен нефть. В 2015 г. суммарная добыча газа в России упала на 4% по сравнению с 2014 г., до 640,2 млрд кубометров. При этом «Газпром» сократил добычу газа почти на 9%, до 443,9 млрд кубометров.[29] Это самый низкий уровень добычи за всю его историю. НОВАТЭК же нарастил в 2015 г. добычу газа на 1,5%, до 62 млрд кубов. «Роснефть» за 2015 г. вообще увеличила добычу на 35%, до 56,7 млрд кубометров.. Объем добычи газа в 2016 г. снизился на 1% до 635,5 млрд кубм (с учетом Крымского ФО). При этом добыча природного газа сократилась на 2,2% до 556,9 млрд м3. По объему добычи газа Россия занимает второе место в мире (16,7% мировой добычи), уступая с 2009 г. США (20,2%).

Факторами снижения объемов добычи газа стали: сокращение внутреннего спроса на газовое топливо, обусловленное как климатическим (относительно теплые погодные условия отопительных сезонов), так и экономическими факторами; сокращение закупок газа со стороны стран ближнего зарубежья.

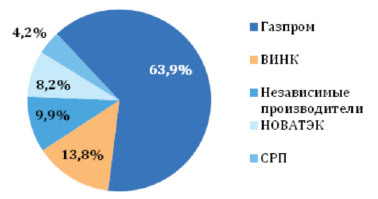

В отраслевой структуре производства газа по итогам 2016 г. снизилась доля Газпром (на 3,4 п.п. до 63,9%), Новатэк (на 0,2 п.п. до 8,2%) и СРП (на 0,1 п.п. до 4,2%). Выросла доля ВИНК (на 1,1 п.п. до 13,8%) и независимых компаний (на 2,6 п.п. до 9,9%), (рис. 3)[30]. При подобном соотношении долей рынка ПАО «Газпром» является доминирующей компанией на внутреннем рынке газа.

Принимая во внимание то, что большая часть внутреннего рынка газа регулируется государством — около 75% газа, поставляемого российским потребителям, продается по регулируемым ценам, и именно ПАО «Газпром» поставляет газ на рынок, — можно говорить об олигополистической структуре внутреннего нерегулируемого рынка газа в России с сопоставимыми долями рынка у основных игроков.

Рисунок 3. Отраслевая структура добычи газа в РФ, 2016 г.

При относительно небольшой разнице между показателями рыночной доли рыночная сила ПАО «Газпром» на внутреннем нерегулируемом рынке намного выше рыночной силы конкурентов. Это связано, во-первых, с правом экспорта природного газа по ценам, средние значения которых превышают внутрироссийские в несколько раз (9 060,4 руб. за 1 000 кубм против 2 964,2 руб. за 1 000 кубм соответственно)[31], что дает компании дополнительный доход и возможность перекрестного субсидирования; во-вторых, с правом собственности на Единую систему газоснабжения, что сокращает трансакционные и трансформационные затраты, связанные с использованием газотранспортной инфраструктуры для ПАО «Газпром».

2.2. Перспективы развития газового рынка России

Наличие в газовой промышленности вертикально интегрированного монополиста, находящегося под контролем государства (Российская Федерация контролирует 50,002% акционерного капитала через Федеральное агентство по управлению государственным имуществом (38,373%), ПАО «Роснефтегаз» (10,740%), ПАО «Росгазификация» (0,889%), отчасти имеет экономическое обоснование. Так, структура отраслевых рынков газа, обусловленная географической специфичностью активов, может не дать желаемого конкурентного результата в случае вертикального разделения ПАО «Газпром»[32]. Речь идет, в частности, о крупных, удаленных от потребителя месторождениях газа, находящихся в собственности независимых участников отрасли, и практически полном отсутствии альтернативных магистральным трубопроводам способов транспортировки газа.

В то же время вертикальная интеграция в сфере трубопроводного транспорта ставит независимые добывающие компании в зависимость от собственника газотранспортной системы — ПАО «Газпром». Это создает конфликт интересов, порождает стимулы для создания препятствий независимым компаниям в доступе к газотранспортной системе. В результате повышается их уязвимость к оппортунистическому поведению со стороны как трубопроводной компании, так и государства.

Таким образом, при существующих характеристиках газовой промышленности наиболее перспективным направлением развития отрасли может стать одновременное или последовательное внедрение институтов свободного рынка газа: организованные торги природным газом; рыночное ценообразование; рынок газотранспортной мощности. Организованные торги природным газом —это два механизма, не исключающих друг друга, но и не обязательно взаимодополняющих, —продажа газа через электронные торговые системы и продажа газа на товарных биржах. Рыночное ценообразование —установление цен в отраслях с высоким уровнем концентрации, которое осуществляется на основании информации о результатах конкурентного поведения участников рынка в одном из его секторов. Основным способом доставки природного газа до потребителя являются трубопроводы, а собственником газотранспортной сети в России выступает вертикально интегрированный естественный монополист ПАО «Газпром».

Поэтому развитие свободной торговли газом невозможно без развития рыночных отношений в сфере транспортировки газа.

Внедрение каждого из трех подходов к развитию свободного рынка газа не требует реструктуризации вертикально интегрированной естественной монополии ПАО «Газпром», что в сложившейся структуре газовой промышленности является их основным преимуществом. Тем не менее следует принимать во внимание их взаимозависимость. Рынок мощности позволяет преодолеть проблему дискриминационного доступа к газотранспортной сети, а также повысить эффективность среднесрочного и долгосрочного планирования транспортировки газа для независимых газотранспортных компаний, однако в России начало его создания пока не определено.

Выводы

Принимая во внимание то, что большая часть внутреннего рынка газа регулируется государством — около 75% газа, поставляемого российским потребителям, продается по регулируемым ценам, и именно ПАО «Газпром» поставляет газ на рынок, — можно говорить об олигополистической структуре внутреннего нерегулируемого рынка газа в России с сопоставимыми долями рынка у основных игроков.

Основной альтернативой развития внутреннего рынка газа в России с учетом имеющихся приоритетов становится внедрение институтов свободного рынка. Объясняется это тем, что в газовой промышленности полный отказ от государственного регулирования не представляется возможным, а реструктуризация ПАО «Газпром» в текущих условиях может оказаться преждевременной.

Проведенное исследование показало приоритетность развития открытого доступа независимых добывающих компаний к газотранспортной системе в целом и создания рынка мощности в частности. Одним из факторов успеха при развитии рыночных правил и процедур в газовой промышленности является повышение рыночной доли независимых добывающих компаний с одновременным возложением на них ответственности за поставки газа по собственным договорам поставки.

Глава 3. Пути развития конкуренции на рынке природного газа России на основе формирования рынка малотоннажного производства

В настоящее время сжиженный природный газ (СПГ) играет всё более заметную роль на мировом рынке. И доля СПГ в мировом газопотреблении только растет. Рост потребления СПГ обусловлен не только отсутствием или дефицитом собственных энергетических ресурсов в отдельных странах и регионах, но и, прежде всего, значительными преимуществами СПГ перед другими энергоносителями, а также связан с расширением областей применения.

Мировой рынок сжиженного природного газа состоит из двух составляющих: крупнотоннажное производство, ориентированное на поставки СПГ на мировые рынки, и малотоннажное производство, которое в свою очередь направлено на межрегиональную торговлю и удовлетворение спроса на внутреннем рынке. К малотоннажным заводам СПГ относят заводы с производительностью не более 1 млн т СПГ в год (или 125 т СПГ в час)[33].

В последнее время малотоннажное производство СПГ стало занимать все более значительное место в структуре мировой индустрии СПГ. Это связано в первую очередь с расширением областей применения как непосредственно природного газа, так и его жидкой формы – СПГ. Кроме того, в общей структуре мировой торговли сжиженным природным газом увеличивается доля межрегиональной торговли СПГ в малых объемах.

Помимо увеличения спроса на малые объемы СПГ у малотоннажных заводов так же есть некоторые важные преимущества: крупнотоннажные установки сжиженного природного газа слишком сложны и дороги, требуя значительных капиталовложений и нескольких лет на разработку перед вводом в эксплуатацию. Часто они расположены далеко от места потребления газа, что приводит к дополнительному времени и расходам на транспортировку. Малотоннажные установки СПГ—мощная альтернатива для этого растущего рынка. Однако проектирование и конфигурация установки может значительным образом зависеть от того, насколько она соответствует целям организации.

Проекты малотоннажного производства и применение СПГ получают все большее распространение в мире. Во многих зарубежных странах уже достигнуты значительные успехи в сфере газификации с использованием СПГ, а Россия же только начинает развивать малотоннажное производство на территории своего государства. Среди стран, осваивающих эти технологии, лидируют Китай, Бразилия, США и Австралия.

В настоящее время в России работает только один крупный СПГ-завод – на Сахалине в рамках проекта «Сахалин-2». Производство на заводе стабильно – две технологические линии сжижают ежегодно 14,9 млрд куб м природного газа, производя 10,8 млн т СПГ, который отправляется на экспорт в страны АТР[34].

В России, помимо действующего завода СПГ на Сахалине, намечаются еще четыре проекта. Их ввод приходится на 2015–2018 гг. Если эти проекты реализуются, то суммарный экспорт СПГ из России к 2020 г. увеличится до 46,6 млн тонн с 10 млн тонн в 2010 г., составив 18–22% прогнозируемого мирового рынка.

Таблица 1

СПГ-проекты ПАР «Газпром»

|

Показа- тели |

Балтийский СПГ |

Владивосток - |

Регазификационный |

|

Мощность |

до 10 млн т/год (с возм. расшир. до 15 |

не менее 15 |

не менее 9 млн куб. м |

|

Срок |

2019 (1-ая |

2018 (1-ая очередь) |

Конец 2017 года |

|

Объем инвестиций |

5,5 млрд долл |

13,5 млрд долл |

200 млн долл |

Все новые проекты отягощены специфической географией или логистикой: три развиваются в зоне северных морей, а по четвертому проекту завод будет размещен на беспрецедентно большом расстоянии от сырьевой базы.

Наиболее вероятным и быстроразвивающимся проектом представляется «Ямал СПГ», осуществляемый хотя и независимой, но всемерно поддерживаемой на всех уровнях компанией. Перспективы проекта «Печора СПГ» наиболее сомнительны из-за слабой ресурсной базы газа и отсутствия права на экспорт без специального соглашения с «Газпромом».

На всем протяжении развития газовой отрасли, одновременно с обустройством газовых месторождений, строительством магистральных газопроводов и созданием Единой системы газоснабжения развивалось такое важное направление деятельности ПАО «Газпром» как газоснабжение и газификация субъектов Российской Федерации. На данный момент Российская Федерация газифицирована на 70%[35]. Следовательно, есть отдаленные регионы, нуждающиеся в газификации. Наиболее возможным вариантом газификации может представлять собой строительство малотоннажных СПГ. Использование заводов малотоннажного производства позволяет решать задачи по газоснабжению регионов в кратчайшие сроки и с минимальными капитальными вложениями.

В области малотоннажного производства СПГ в России уже накоплен опыт производства и применения СПГ на основе использования отечественной техники и технологии и зарубежных достижений и есть достаточные научные, инженерно-технические и производственные ресурсы для успешного и существенного практического развития данного направления.

Существует несколько вариантов создания малотоннажных предприятий: первый — на низкодебитных либо удаленных от основной инфраструктуры месторождениях газа, откуда невыгодно тянуть трубопроводы; второй — на базе газораспределительных станций (ГРС); третий — на основе автомобильных газонаполнительных компрессорных станций (АГНКС)[36].

«Газпром» сделал ставку на два последних варианта, как наиболее экономически эффективные. Преимущества ГРС заключаются в том, что давление в магистральных газопроводах составляет до 7,5 МПа, а в газораспределительных сетях — 0,6–1,2 МПа. И его сброс осуществляется именно на ГРС, благодаря чему высвобождается значительная энергия, пропадающая даром. Ее можно было бы использовать для получения СПГ.

Россия обладает значительным количеством ГРС, на которых редуцируемый газ бесполезно теряет свое давление. Использование практически бесплатной энергии перепада давления газа дает возможность получить сжиженный природный газ.

На перспективу в Газпроме обсуждается строительство в России около 300 мини-заводов по производству СПГ (сжиженного природного газа). Эта программа находится в стадии согласования и утверждения. Предполагается, что в рамках ее реализации будет отрабатываться новая совместная технология в городе Южноуральске Челябинской области, где на ГРС (газорас

пределительной станции) будут получать электроэнергию, часть которой направлять на новые блоки разжижения.

Таблица 2

Комплекты малотоннажного производства СПГ

|

Расположение |

Производительность, т/ч |

|

Ленинградская обл., АГНКС №8 г. Петродворец |

1,0 |

|

Ленинградская обл., ГРС «Николькое» |

0,35 |

|

Ленинградская обл., ГРС «Выборг» |

0,6 |

|

Ленинградская обл., АГНКС г. Кингисепп |

0,8 |

|

Московская обл., АГНКС пос. Развилка |

1,0 |

|

Свердловская обл., АГНКС г. Первоуральск |

0,8 |

|

Свердловская обл., ГРС-4 |

3,0 |

|

Пермский край, д. Канюсята Карагайского р-на |

1,5 |

|

ГРС, г. Калининград |

1,5 |

Рассчитывается, что при этом совмещенном варианте будем получать 25-30 тонн/час СПГ. Такие планы стали возможны благодаря тому, что компания «Газпром трансгаз Екатеринбург» первой в мире разработала и внедрила технологию и установку получения сжиженного природного газа (СПГ), используя охлаждение самого метана при его расширении. Сейчас СПГ по новой технологии выпускается мини-заводом на базе ГРС-4 в Свердловской области. Его мощность - 3 тонны/час. СПГ, полученный по новой технологии, в 1,5 раза дороже сетевого газа. Полученный по новой технологии СПГ можно будет реализовывать в радиусе до 300 км от завода на автотрассах, бункеровочных базах пароходств и на железной дороге. Число газораспределительных станций, где можно использовать эту технологию, в России более двух тысяч. Крупных ГРС, где можно строить большие заводы производительностью до 100 тонн в час, в стране около 500. Первая в стране опытно-промышленная установка в Свердловской области обошлась «Газпрому» в 350 млн руб., из них 150 млн были направлены на НИОКР, 200 млн - на строительно-монтажные работы.

Выводы

В настоящее время малотоннажное производство сжиженного природного газа занимает значительное место в структуре мировой экономики СПГ, направленное на удовлетворение газового спроса на внутреннем рынке. Обширная территория РФ, невысокая загрузка существующих и достаточно высокая стоимость строительства новых отводов магистральных газопроводов, а также неплатежи за поставляемый по газопроводам природный газ, инициируют разработку автономного способа газоснабжения населенных пунктов и промышленных объектов.

Создание таких производств для газификации отдаленных регионов РФ должно базироваться на комплексном подходе, учитывающем социально-экономические и промышленные особенности региона, что позволит осуществить выбор рациональной схемы строительства мини-завода СПГ (на основе выбора рациональной производительности, техники и технологии производства сжиженного природного газа, с учетом сырья для получения СПГ и выбора энергосберегающей технологии сжижения газа).

Представленное способствует решению локальных задач оптимизации энергообеспечения регионов, входящих в зоны децентрализованного энергоснабжения, а также в рамках отраслевой модернизации и развития топливно-энергетического комплекса РФ.

Заключение

Олигополия – представляет собой рыночную структуру, которая состоит из нескольких продавцов. Рыночные структуры, на которых сосредоточено от трех до двадцати четырех продавцов, можно отнести к олигополистическим. Если на рынке присутствует два крупных продавца, то это дуополия, но такую ситуацию относят к частному случаю олигополии.

Вступление новых фирм на олигополистический рынок затруднено. Чтобы фирма смогла достичь наиболее эффективных размеров, для данного вида деятельности, часто необходим значительный объем капитала.

На пути возможных конкурентов присутствуют и другие значимые барьеры: ограничения, которые устанавливаются государством в момент регистрации фирмы и дальнейшего лицензировании того ее деятельности; затраты на рекламу, которые достигают порой колоссальных размеров; сложности, связанные с выпуском товаров, требующих разветвленную сеть сбыта и последующие обслуживание.

Приток новых фирм из-за данных барьеров крайне ограничен. Также эти барьеры способствуют поддержанию высокого уровня концентрации.

Принимая во внимание то, что большая часть внутреннего рынка газа регулируется государством — около 75% газа, поставляемого российским потребителям, продается по регулируемым ценам, и именно ПАО «Газпром» поставляет газ на рынок, — можно говорить об олигополистической структуре внутреннего нерегулируемого рынка газа в России с сопоставимыми долями рынка у основных игроков.

Основной альтернативой развития внутреннего рынка газа в России с учетом имеющихся приоритетов становится внедрение институтов свободного рынка. Объясняется это тем, что в газовой промышленности полный отказ от государственного регулирования не представляется возможным, а реструктуризация ПАО «Газпром» в текущих условиях может оказаться преждевременной.

Проведенное исследование показало приоритетность развития открытого доступа независимых добывающих компаний к газотранспортной системе в целом и создания рынка мощности в частности. Одним из факторов успеха при развитии рыночных правил и процедур в газовой промышленности является повышение рыночной доли независимых добывающих компаний с одновременным возложением на них ответственности за поставки газа по собственным договорам поставки.

В настоящее время малотоннажное производство сжиженного природного газа занимает значительное место в структуре мировой экономики СПГ, направленное на удовлетворение газового спроса на внутреннем рынке. Обширная территория РФ, невысокая загрузка существующих и достаточно высокая стоимость строительства новых отводов магистральных газопроводов, а также неплатежи за поставляемый по газопроводам природный газ, инициируют разработку автономного способа газоснабжения населенных пунктов и промышленных объектов.

Создание таких производств для газификации отдаленных регионов РФ должно базироваться на комплексном подходе, учитывающем социально-экономические и промышленные особенности региона, что позволит осуществить выбор рациональной схемы строительства мини-завода СПГ (на основе выбора рациональной производительности, техники и технологии производства сжиженного природного газа, с учетом сырья для получения СПГ и выбора энергосберегающей технологии сжижения газа).

Представленное способствует решению локальных задач оптимизации энергообеспечения регионов, входящих в зоны децентрализованного энергоснабжения, а также в рамках отраслевой модернизации и развития топливно-энергетического комплекса РФ.

Список литературы

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции».

Дергунов Г.А. Экономические риски олигополистического взаимодействия // В сборнике: Парадигма экономического процесса и его правовое обеспечение материалы Международной научно-практической конференции. 2015. С. 47-48.

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295.

Майорец М., Симонов К. Сжиженный природный газ – будущее мировой энергетики. - М.: Альпина Паблишер, 2013.

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259.

Российский рынок газа // Газпром. URL: http://www. gazprom.ru /about/marketing/russia/

- Соколова Е.В. Экономические факторы развития конкуренции в газовой промышленности России // Вопросы экономики. 2014. № 9. С. 82–95

- ФАС России. Презентация О. Смирновой «Антимонопольное регулирование рынков газа» //ФАС России. URL: http://fas.gov.ru/analytical-materials/analyticalmaterials_30845.html

Федорова Е.Б., Мельников В.Б., Перспективы развития малотоннажного производства сжиженного природного газа в России // научно-технический журнал Нефтегазохимия - №3, 2015. – С. 44-51.

Филатов А.Ю. Неоднородность поведения фирм на олигопольном рынке: стратегические фирмы и ценополучатели // Известия Иркутского государственного университета. Серия: Математика. 2015. Т. 13. С. 72-83.

Официальный сайт Минэнерго РФ. http://minenergo.gov.ru/node/1215

Официальный сайт «Сахалин Энерджи». URL: http://www.sa-khalinenergy.ru /ru/ index. wbp.

Официальный сайт «Газпром» URL: http://www.gazprom.ru.

-

Филатов А.Ю. Неоднородность поведения фирм на олигопольном рынке: стратегические фирмы и ценополучатели // Известия Иркутского государственного университета. Серия: Математика. 2015. Т. 13. С. 72-83. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295. ↑

-

Дергунов Г.А. Экономические риски олигополистического взаимодействия // В сборнике: Парадигма экономического процесса и его правовое обеспечение материалы Международной научно-практической конференции. 2015. С. 47-48. ↑

-

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295. ↑

-

Филатов А.Ю. Неоднородность поведения фирм на олигопольном рынке: стратегические фирмы и ценополучатели // Известия Иркутского государственного университета. Серия: Математика. 2015. Т. 13. С. 72-83. ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Дергунов Г.А. Экономические риски олигополистического взаимодействия // В сборнике: Парадигма экономического процесса и его правовое обеспечение материалы Международной научно-практической конференции. 2015. С. 47-48. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Филатов А.Ю. Неоднородность поведения фирм на олигопольном рынке: стратегические фирмы и ценополучатели // Известия Иркутского государственного университета. Серия: Математика. 2015. Т. 13. С. 72-83. ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295. ↑

-

Дергунов Г.А. Экономические риски олигополистического взаимодействия // В сборнике: Парадигма экономического процесса и его правовое обеспечение материалы Международной научно-практической конференции. 2015. С. 47-48. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295. ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Леонтьева А.В. Трансакционные издержки в олигополиях // Молодой ученый. 2014. № 17. С. 293-295. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Попова А.Е. Модели олигополистического поведения на рынке: сговор и лидерство // В сборнике: Актуальные проблемы социально-экономического развития СКФО 80-я научно-практическая конференция. 2015. С. 257-259. ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Казанцева Е.Г. Олигополистические рынки в современной экономике // автореферат дис. ... доктора экономических наук : 08.00.01 / Национальный исследовательский Томский государственный университет. Томск, 2013 ↑

-

Соколова Е.В. Экономические факторы развития конкуренции в газовой промышленности России // Вопросы экономики. 2014. № 9. С. 82–95 ↑

-

Российский рынок газа // Газпром. URL: http://www.gazprom.ru/about/marketing/russia/ ↑

-

Официальный сайт Минэнерго РФ. http://minenergo.gov.ru/node/1215 ↑

-

Соколова Е.В. Экономические факторы развития конкуренции в газовой промышленности России // Вопросы экономики. 2014. № 9. С. 82–95 ↑

-

ФАС России. Презентация О. Смирновой «Антимонопольное регулирование рынков

газа» //ФАС России. URL: http://fas.gov.ru/analytical-materials/analyticalmaterials_30845.html ↑

-

Майорец М., Симонов К. Сжиженный природный газ – будущее мировой энергетики. - М.: Альпина Паблишер, 2013. – С. 35. ↑

-

Официальный сайт «Сахалин Энерджи». URL: http://www.sa-khalinenergy.ru /ru/ index. wbp. ↑

-

Официальный сайт «Газпром» URL: http://www.gazprom.ru. ↑

-

Федорова Е.Б., Мельников В.Б., Перспективы развития малотоннажного производства сжиженного природного газа в России // научно-технический журнал Нефтегазохимия -№3, 2015. –С. 44-51. ↑

- Учет безналичных денежных средств ( Расчетный и специальный счета в банке как объект бухгалтерского учета )

- Миссия и цели профессиональных спортивных организаций (Российский футбольный союз)

- .Основы спортивного менеджмента

- «Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)» .

- .Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- «Административная и уголовная ответственность за нарушение патентных прав»

- Психологическое консультирование

- Общая совместная собственность супругов (Понятие общей собственности)

- Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов. Модели бизнес – процессов

- .Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета

- Стратегия диверсификации компании (Понятие и причины диверсификации деятельности).

- Учет наличных денежных средств в кассе предприятия ООО «АЛЬФА