Системный подход при анализе потенциала организации(Сущность и характеристика составляющих ресурсного предприятия)

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что развитие отечественной экономики и усиление рыночной конкуренции ведут к повышению роли стратегического управления деятельностью организаций, рыночных исследований и формирования единых моделей принятия решений. Растущие общественные потребности с одной точки зрения и кризисные явления в мировой экономике с иной ведут к уменьшению возможностей организаций, связанных с выходом на новые рынки и планомерным наращиванием объемов выпуска товаров, или делает их экономически невыгодными.

Цель данной работы - разработать мероприятия по эффективному использованию потенциала предприятия ПАО «АВТОВАЗ» при помощи применения системного подхода.

Для достижения поставленной цели в работе необходимо последовательно решить следующие задачи:

- рассмотреть теоретические аспекты использования потенциала предприятия;

- провести анализ использования потенциала в ПАО «АВТОВАЗ»;

- разработать мероприятия по эффективному использованию потенциала в ПАО «АВТОВАЗ».

Объект исследования - предприятие ПАО «АВТОВАЗ».

Предмет исследования - потенциал предприятия ПАО «АВТОВАЗ».

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Системный подход при анализе потенциала организации.

1.1.Сущность и характеристика составляющих ресурсного предприятия

Эффективное использование ресурсного потенциала в настоящее время обеспечивает успешное функционирование предприятий и является одним из главных показателей его деятельности. Именно неэффективность ресурсов не дает субъектам экономики возможность с успехом реализовывать и разрабатывать корпоративную стратегию, выполнять институциональные функции даже иногда в благоприятнейших внешних условиях. Роль ресурсов обладает принципиальной важностью, так как без них субъект стратегической цели не достигнет.

Для начала следует рассмотреть дефиниции «потенциал» и мнения различных авторов о сущности «ресурсного потенциала», его изменение на протяжении нескольких лет.

Понятие «потенциал предприятия» привлекало внимание ученых еще с середины XX века. В целях определения понятия- «потенциал предприятия» стоит, прежде всего, отметить, что предприятие, являясь одной из форм организаций со всеми характеристиками и особенностями, которые присущи ей, с позиции теории современной экономики представляет собой открытую экономическую систему, которая может быть описана системой, то есть связанным множеством бизнес-процессов, конечная цель которых заключается в выпуске продукции [12, с. 102].

Соотнося элементы структуры потенциала и организации, которая представляется как система взаимосвязанных элементов (процессы производства, персонал, процессы получения и передачи информации, процессы управления финансовыми ресурсами и пр.), не так уж трудно обратить внимание на то, что элементы очень схожи. Именно это дает возможность прийти к заключению, что потенциал представляет собой одну из атрибутивных, то есть неотъемлемых характеристик предприятия.

Т.Г. Вяткина, В.Н. Гончаров также обращают внимание на приоритетность оценки потенциальных возможностей и готовность к гибкой реакции на изменения, возможность предугадывать их. При реализации и разработке такой стратегии организации, для максимального использования возможностей, которые имеются, решающую роль они отводят ресурсам, тесно связывают понятия «ресурсы» и «потенциал» [5, с. 95].

С.И. Терещенко, в целом, придерживается этого же мнения. Ученый полагает, что понятия «ресурсы» и «потенциал» не стоит противопоставлять, так как потенциал и является характеристикой ресурсов, привязанной к времени и месту. Однако помимо ресурсной составляющей потенциала, автором отмечается важность таких производственных факторов как предметы труда и средства труда, как составляющих элементов производства товаров и продукции. В качестве ресурсного потенциала понимают потенциал, который определяется качеством, количеством и сбалансированностью ресурсов [21, с. 65].

Такие ученые, как Т.Г. Вяткина, Я.О. Ковальчук, В.Н. Гончаров, П.С. Вяткин в своих исследованиях рассматривают эффективность использования ресурсного потенциала в пределах стратегического управления на базе формирования обобщенной модели действий, связанных с координацией и распределением ресурсов организации между определенными направлениями ее деятельности [6, с. 54].

Д.А. Таран, придерживается классического подхода к определению потенциала организаций как изучения ресурсов, также исследует суть понятия финансовых ресурсов. Ученым формулируется основная цель оценки финансового потенциала — выявить неиспользованные финансовые ресурсов и использовать их [20, с. 124].

Таблица 1.1 отражает мнения исследователей на категорию «ресурсный потенциал».

На основании данных таблицы 1.1, можно заключить, что ресурсный потенциал представляет собой совокупность ресурсов, выступающих в качестве базового элемента производственного процесса, оценка которых обладает количественными и качественными характеристиками.

Таблица 1.1 - Определения категории «ресурсный потенциал»

|

№ п/п |

Определение |

Автор, источник |

|

1 |

2 |

3 |

|

1. |

Совокупность имеющихся в распоряжении предприятия ресурсов (земельных трудовых, материальных). |

В.А. Свободин |

|

2. |

Совокупность ресурсов организации (трудовых и производственных), обеспечивающих непрерывность и эффективность ее деятельности. |

М.В. Мельник, Е.Б. Герасимова |

|

3. |

Способность выполнять предусмотренный технологический процесс и генерировать требуемые результаты. |

В.В. Ковалев |

|

4. |

Подразделение всей совокупности ресурсов на три группы: «основные средства (долгосрочные ресурсы, обусловленные сущностью технологического процесса), материальные и трудовые». |

М.А. Вахрушина |

|

5. |

Совокупность трудовых природных и материальных затрат, которые определяют количеством, качеством и внутренней структурой каждого ресурса |

Л.Н. Косякова |

Помимо этого, стоит затронуть понятие экономического потенциала в качестве оценочного показателя потенциала организации. Существуют различные подходы, но существует общая черта - определение через понятия ресурсов, информации о способе их использования, мобилизации данных и ресурсов для достижения конкретных целей, то есть существование потенциала развития организации - источников пополнения или резерва ресурсов. Итак, ресурсный потенциал организации может рассматриваться в качестве составляющей экономического потенциала организации [9].

Анализ имеющихся подходов в отношении определения сути «потенциала» и методик оценки потенциала дает возможность прийти к выводу о том, что в случае определения сущности понятия «потенциал» большая часть

авторов исходит из того, что потенциал предприятия является статической величиной по причине того, что анализ основан на данных ретроспективного типа. К примеру, данных статистической и финансовой отчетности, пояснительной записки к отчету за год и др. Другой подход есть в работах В. А. Гончарука[8], предполагающего давать оценку потенциала предприятия в целях разработки и последующего усовершенствования стратегии предприятия для его развития. Этот подход больше соответствует целям оценки потенциала в случае принятия определенных управленческих решений, например, решений об инвестировании в определенную организацию. Таким образом, есть возможность говорить о том, что потенциал организации является ее динамической характеристикой.

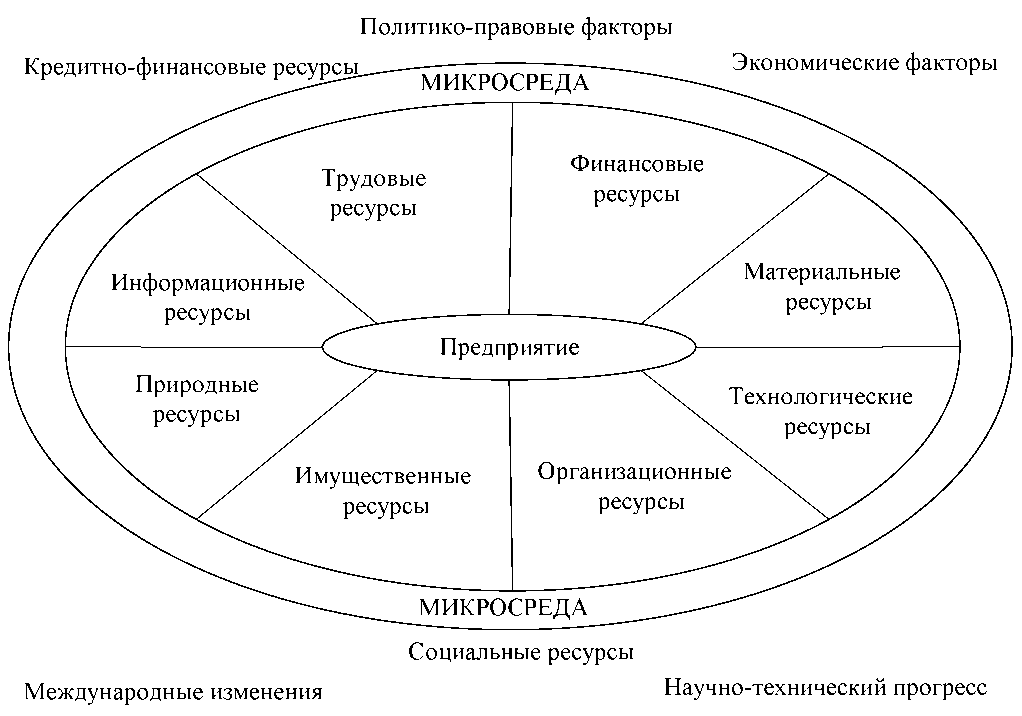

Анализ последних публикаций, которые посвящены вопросам оценки потенциала организации, дает возможность выделения самого удачного подхода, предложенного Г.С. Мерзликиной и Л.С. Шаховской, в соответствии с которым структуру ресурсного потенциала можно представить в виде рис.1.1.

Ресурсы предприятия - это «совокупность материальных и финансовых средств, которые потенциально могут быть использованы в процессе создания товаров, услуг и иных ценностей» [2].

Ресурсный потенциал предприятия является комплексным процессом накопления, мобилизации, распределения ресурсов, а также осуществления контроля, планирования, мониторинга и прочих процедур, которые направлены па рациональное и эффективное использование ресурсов и понижение риска и деятельности организации. Невзирая на свое первостепенное значение ресурсный потенциал в качестве «вещи в себе» не представляет собой цель деятельности организации. Задача деятельности заключается в том, чтобы достичь самых значимых локальных или общественных результатов при минимальных затратах, тем самым, включая две подзадачи:

- формирование целей стратегического типа и направлений социальной и экономической деятельности, максимизации ее результативности;

- ресурсный потенциал относится к воспроизводству и производству, распределению требуемых ресурсов, рационализации и минимизации затрат.

Рисунок 1.1 - Составляющие ресурсного потенциала предприятия

Ресурсный потенциал не может сводиться только к формированию источников деятельности предприятия. Данный процесс гораздо шире и оказывается сквозным относительно стратегического управления деятельностью в целом. От стратегии ресурсного потенциала имеет зависимость устранение или возникновение самых важных проблем менеджмента организации, к примеру, предотвращение формирования конфликта интересов и организационных барьеров, стимулирование роста эффективности. Направления ресурсного потенциала предприятия, с одной стороны, определены кадровыми, финансовыми, материальными и иными ресурсами, которыми оно сегодня располагает, а с иной, инновациями и интеллектуальными ресурсами, которые оно предполагает внедрить в дальнейшем, а также возможностями, связанными с привлечением источников инвестирования. Следовательно, ресурсное управление - это деятельность, которая осуществляется организацией для оптимального использования имеющихся ресурсов.

Таким образом, потенциал представляет собой характеристику ресурсов, также полагает, что наследственность основных признаков потенциала является присущей и определенным его видам (составляющим структуры), что обладает перспективным значением для последующих исследований в этой сфере.

1.2.Анализ факторов, влияющих на уровень потенциала предприятия

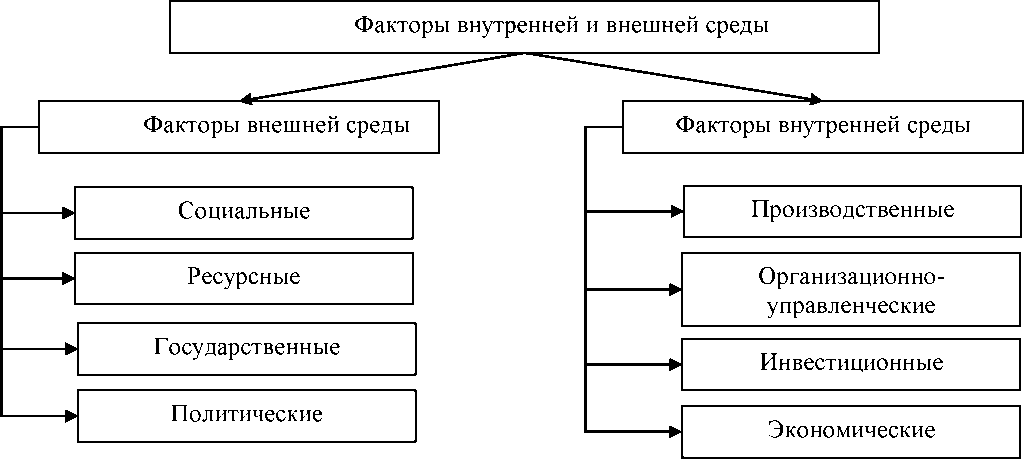

Структура потенциала предприятия включает в себя не только ресурсы микроуровня, но и ресурсы макроуровня. Следовательно, факторы можно разделить на внешние и внутренние (рис. 1.2).

Особый интерес представляют инвестиционные факторы: стабильность приростов (темпов роста) собственных средств предприятия, качество текущих активов, обеспечение затрат и запасов собственными средствами, обеспечение допустимой зависимости организации от кредиторов, выплачиваемые дивиденды, оборот акций.

Конкурентоспособный финансовый потенциал может быть охарактеризован устойчивой платежной готовностью, достаточным уровнем обеспеченности «собственными оборотными средствами и эффективным их использованием с хозяйственной целесообразностью, четкостью организации расчетов, наличием стабильной финансовой базы» [4].

Финансовое состояние организации способно являться напряженным при неэффективном размещении средств, просроченной задолженности перед банком, поставщиками, бюджетом, а также недостаточной стабильности потенциальной финансовой базы, что имеет связь с неблагоприятными производственными тенденциями.

Стабильное финансовое состояние организации представляет собой необходимое условие деятельности в отношениях рыночного типа, так как от этого имеет зависимость полнота и своевременность погашения ее обязательств по расчетам с поставщиками материальных ресурсов и банками, с бюджетом, оплате труда сотрудников, по выплате дивидендов и т.д.

Рисунок 1.2 - Классификация внутренних и внешних факторов, влияющих на уровень потенциала предприятия

Потенциал предприятия может считаться эффективным, если им собственными средствами покрывается не меньше 50% финансовых ресурсов, которые необходимы для осуществления конкурентоспособной деятельности организации, финансовые ресурсы используются эффективно и целенаправленно, предприятие платежеспособно [7, с. 26].

Укрепление потенциала предприятия во многом имеет зависимость от правильности стратегии, которая была сформирована. Реализация и формирование стратегии, которая направлена на поддержку конкурентоспособного потенциала предприятия, базируется на использовании инструментов и механизмов менеджмента, к которым могут быть отнесены следующие:

- финансовое управление:

- антикризисное управление;

- бюджетирование;

- финансовый анализ;

- инвестиционный менеджмент;

- финансовая реструктуризация:

- ликвидация нерентабельных структур;

- ужесточение контроля расходования;

- списание активов с баланса организации;

- управление производственными издержками;

- интеграция капитала;

- рынок финансовых услуг:

- лизинг;

- страхование;

- факторинг;

- офшоры;

- управление финансовыми рисками:

- управление пассивами и активами;

- фьючерсы;

- опционы.

Оценка потенциала предприятия может осуществляться на основании уровня финансовой вооруженности труда, тем самым, предопределяя, что чем финансовая вооруженность труда выше, тем у предприятия больше возможностей укрепления потенциала предприятия.

Управление потенциалом предприятия осуществляется в рамках менеджмента, основная цель которого заключается в обеспечении эффективного функционирования предприятия посредством воздействия на ее ресурсы.

Основными критериями оценки результатов использования потенциала предприятия являются:

- коэффициент автономии;

- коэффициенты ликвидности (текущая, срочная, абсолютная);

- рентабельность активов - коэффициент, который отражает эффективность использования имущества предприятия в целом, вычисляется как частное от прибыли чистого типа на средний за год размер активов;

- рентабельность капитала собственного типа отражает эффективность того, как используется капитал, который инвестирован организацией за счет собственного источника финансирования, и вычисляется в качестве отношения чистой прибыли к капиталу заемного типа;

- отношение объема реализации ко всем активам отражает эффективность того, как используются активы для производства;

- коэффициент доли средств заемного типа также называется удельным весом заемного капитала и вычисляется в качестве отношения средств заемного типа к собственным средствам;

- доля активов, которые свободны от обязательств, которые находятся в мобильном виде, показывает удельный вес активов оборотного типа в структуре активов;

- эффективность использования активов в целях выпуска товаров определена как отношение выручки от реализации товаров к валюте баланса;

- доля накопленного капитала.

Главная задача управления потенциалом организации заключается в оптимизации потоков для максимального увеличения положительного финансового результата. Для этого организация должно обладать правильно составленным финансовым планом своей деятельности.

Анализ внутренних и внешних негативных воздействий, который произведен на стадии планирования ущербов, которые потенциально возможны, даст возможность организациям вовремя предотвратить или минимизировать потери корпоративных ресурсов и, таким образом, оказать влияние на размер прибыли (дохода).

В случае внедрения мер, направленных на повышение уровня потенциала организаций по производству оборудования и машин, предполагается достижение таких результатов: улучшение финансового результата деятельности; изменение размера прибыли организаций и увеличение прибыли, которая остается в распоряжении организаций.

В качестве инновационной составляющей потенциала понимают экономические возможности организации, связанные с эффективным вовлечением новых технологий в хозяйственный оборот. Способность организации с наибольшей эффективностью реализовывать определенную функцию, которая выражается в определенных управленческих задачах, при максимальном использовании ресурсного обеспечения. К этим возможностям может быть отнесена следующая совокупность ресурсов, которые необходимы для эффективного осуществления инновационной деятельности:

- инфраструктурные;

- кадровые;

- финансовые;

- материальные;

- интеллектуальные;

- дополнительные источники повышения результатов инновационной деятельности.

Инновационный потенциал формируют две основные материальные и невещественные составляющие: интеллектуальный потенциал и инновационный потенциал материальных ресурсов. Каждая составляющая инновационного потенциала обладает своей спецификой использования для развития, испытывает влияние разных факторов, формирует слабые и сильные стороны.

Принимая во внимание неоднородность интеллектуального потенциала, среди его ресурсов могут быть выделены:

- маркетинговые ресурсы;

- нематериальные активы;

- трудовые ресурсы;

- управленческо-инфраструктурные ресурсы.

Согласно действующему законодательству, нематериальные активы являются не овеществлёнными активами, то есть немонетарными активами, не имеющими материальной формы, способными быть идентифицированными и содержащимися организацией для использования в течение периода свыше одного года в целях торговли, производства, в административных целях или предоставленными в аренду прочим лицам.

В настоящее время при выборе определенной стратегии разработки и внедрения новых технологий недостаточно ограничиваться учетом и оценкой факторов лишь сферы инноваций. Однако, резкое сокращение срока жизни инноваций вызывает рост интенсивности возникновения на рынке все новых услуг и товаров.

В заключение первой главы, сделаем несколько выводов. При теоретическом анализе дефиниций «ресурсный потенциал», был сделан вывод, что ресурсный потенциал представляет собой совокупность ресурсов, выступающих в качестве базового элемента производственного процесса, оценка которых обладает количественными и качественными характеристиками.

Также, сделан вывод, что ресурсный потенциал организации может рассматриваться в качестве составляющей экономического потенциала организации, при этом ресурсный потенциал предприятия является комплексным процессом накопления, мобилизации, распределения ресурсов, а также осуществления контроля, планирования, мониторинга и прочих процедур, которые направлены па рациональное и эффективное использование ресурсов и понижение риска и деятельности организации.

Структура потенциала предприятия включает в себя не только ресурсы микроуровня, но и ресурсы макроуровня. Следовательно, факторы можно разделить на внешние и внутренние.

Особый интерес представляют инвестиционные факторы: стабильность приростов (темпов роста) собственных средств предприятия, качество текущих активов, обеспечение затрат и запасов собственными средствами, обеспечение допустимой зависимости организации от кредиторов, выплачиваемые дивиденды, оборот акций.

Стабильное финансовое состояние организации представляет собой необходимое условие деятельности в отношениях рыночного типа, так как от этого имеет зависимость полнота и своевременность погашения ее обязательств по расчетам с поставщиками материальных ресурсов и банками, с бюджетом, оплате труда сотрудников, по выплате дивидендов и т.д.

Потенциал предприятия может считаться эффективным, если им собственными средствами покрывается не меньше 50% финансовых ресурсов, которые необходимы для осуществления конкурентоспособной деятельности организации, финансовые ресурсы используются эффективно и целенаправленно, предприятие платежеспособно.

Далее необходимо проанализировать использование потенциала на примере конкретного предприятия.

Глава 2. Практические аспекты анализа использования потенциала в ПАО «АВТОВАЗ»

2.1.Краткая характеристика предприятия ПАО «АВТОВАЗ»

Организационно-правовой базой предприятия является Устав ПАО «АВТОВАЗ», зарегистрированный Администрацией Автозаводского района г. Тольятти постановлением от 8 июля 1996 г.

Публичное Акционерное Общество «АВТОВАЗ» (ПАО «АВТОВАЗ») является крупнейшим предприятием отечественного автомобилестроения.

Общество является правопреемником производственного объединения «АВТОВАЗ», предприятий в составе производственных объединений «АВТОВАЗ» и пользуется всеми правами и льготами, предоставленными органами государственной власти производственных объединений «АВТОВАЗ» и предприятиям в составе производственных объединений «АВТОВАЗ».

ПАО «АВТОВАЗ» занимается производством и реализацией автомобилей, производством и реализацией автомобильных сборочных комплектов, работами по сборке автомобилей и шасси в рамках договоров подряда. Данные виды деятельности являются приоритетными на основании положений Устава ПАО «АВТОВАЗ» и основных учредительных документов.

Основная производственная деятельность ПАО «АВТОВАЗ» осуществляется на территории Российской Федерации. Вся выручка от реализации продукции ПАО «АВТОВАЗ», включая продажи на экспорт, генерируется на территории России.

Поставка продукции ПАО «АВТОВАЗ» осуществляется внутренний рынок (по округам и регионам Российской Федерации, крупнейшими из которых являются: Центральный федеральный округ (г. Москва, Московская область), Приволжский федеральный округ (Самарская область, Республика Татарстан, Республика Башкортостан, Нижегородская область), Южный федеральный округ (Краснодарский край), Северо-Кавказский федеральный округ (Ставропольский край)) и внешний рынок (Алжир, Иран, Египет, Европа (в частности: Венгрия и Германия), Куба, Вьетнам, Мексика, Индия, Эфиопия, Казахстан, Азербайджан, Беларусь, Узбекистан, Украина).

Организационная структура управления ПАО «АВТОВАЗ» является линейно-функциональной. Данная структура ориентируется на отдельные функции каждого отдела. Отношение в ней базируется на прямых вертикальных связях типа «руководство-подчинение». О

В целях анализа основных тенденций развития ПАО «АВТОВАЗ» необходимо в первую очередь представить основные технико-экономические показатели деятельности предприятия за 2015-2017 гг. (таблица 2.1) и провести анализ финансово-хозяйственной деятельности предприятия, оценив таким образом настоящее положение и перспективы развития ПАО «АВТОВАЗ» в будущем.

Таблица 2.1 - Основные экономические показатели деятельности ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение |

|||

|

2016-2015гг. |

2017-2016гг. |

||||||

|

Темп прироста, % |

Абс. изм. (+/-) |

Темп прироста, % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка, млн. руб. |

174846,0 |

183217,0 |

175152,0 |

8371,0 |

4,8 |

-8065,0 |

-4,4 |

|

2. Себестоимость продаж, млн. руб. |

154654,0 |

165517,0 |

163012,0 |

10863,0 |

7,0 |

-2505,0 |

-1,5 |

|

3. Валовая прибыль(убыток), млн. руб. |

20192,0 |

17700,0 |

12140,0 |

-2492,0 |

-12,3 |

-5560,0 |

-31,4 |

|

Управленческие расходы, млн. руб. |

8813,0 |

8804,0 |

9640,0 |

-9,0 |

-0,1 |

836,0 |

9,5 |

|

Коммерческие расходы, млн. руб. |

6720,0 |

7050,0 |

5997,0 |

330,0 |

4,9 |

-1053,0 |

-14,9 |

|

6. Прибыль (убыток) от продаж, млн. руб. |

4659,0 |

1846,0 |

-3497,0 |

-2813,0 |

-60,4 |

-5343,0 |

-289,4 |

|

7. Чистая прибыль, млн. руб. |

3106,0 |

211,0 |

-6899,0 |

-2895,0 |

-93,2 |

-7110,0 |

-3369,7 |

|

8. Основные средства, млн. руб. |

58251,0 |

65356,0 |

71299,0 |

7105,0 |

12,2 |

5943,0 |

9,1 |

|

9. Оборотные активы, млн. руб. |

44890,0 |

48660,0 |

45364,0 |

3770,0 |

8,4 |

-3296,0 |

-6,8 |

|

10. Численность ШШ, чел. |

58251,0 |

65356,0 |

71299,0 |

7105,0 |

12,2 |

5943,0 |

9,1 |

|

11. Фонд оплаты труда 111111, млн. руб. |

44890,0 |

48660,0 |

45364,0 |

3770,0 |

8,4 |

-3296,0 |

-6,8 |

|

12. Производительность труда работающего, млн. руб. (стр1/стр.10) |

74355,0 |

66052,0 |

59543,0 |

-8303,0 |

-11,2 |

-6509,0 |

-9,9 |

|

13. Среднегодовая заработная плата работающего, млн. руб. (стр11/стр10) |

15622,5 |

15177,3 |

14509,8 |

-445,1 |

-2,8 |

-667,5 |

-4,4 |

|

14. Фондоотдача (стр1/стр8) |

2,35 |

2,77 |

2,94 |

0,42 |

17,96 |

0,17 |

6,05 |

|

15. Оборачиваемость активов, раз (стр1/стр9) |

0,21 |

0,23 |

0,24 |

0,02 |

9,36 |

0,01 |

6,05 |

|

16. Рентабельность продаж, % (стр7/стр1) *100% |

3,00 |

2,80 |

2,46 |

-0,20 |

-6,60 |

-0,35 |

-12,37 |

|

17. Рентабельность производства, % |

0,05 |

0,00 |

-0,10 |

-0,05 |

- |

-0,10 |

- |

|

18. Затраты на рубль выручки, (стр2+стр4+стр5)/стр1*100 коп.) |

97,34 |

98,99 |

102,00 |

1,66 |

1,70 |

3,00 |

3,03 |

Анализ данных таблицы 2.1 позволяет заключить, что объем реализации автомобилей в денежном выражении в 2016г. и 2017г. имеет тенденцию к уменьшению, значение данного показателя уменьшается в среднем на 4% в год, что является не благоприятной тенденцией, значение данного показателя в 2017 г. уменьшается по сравнению с 2016 г. на 8065,00 млн. руб. и становится равным 175152,00 млн. руб.

По отчетным данным в 1 квартале 2018 г. ПАО «АВТОВАЗ» реализовала 61 447 автомобилей LADA, что на 8% больше аналогичного периода 2017 г. Доля рынка LADA (легковые автомобили и легкие коммерческие автомобили) выросла на 1,3 пп - до 19,1%. Это стало возможным в основном благодаря росту продаж моделей LADA нового поколения - Vesta и XRAY. Три модели LADA входят в Т0П-10 самых продаваемых автомобилей на российском рынке: LADA Granta (2-ое место), LADA Vesta (3-е), LADA XRAY (9-е). Компания также реализовала 24 004 автомобиля брендов Renault, Nissan и Datsun своим партнерам по Альянсу.

Себестоимость снижается на 2505,00 млн. руб. в 2017 г. по сравнению с 2016 г., и увеличивается на 10863,00 млн. руб. по сравнению с 2015 г. Изменение себестоимости может быть связано с изменением объема производства продукции, помимо того ее изменение может быть связано с общим изменением затрат на производство. В последнем случае возрастание затрат является негативной тенденцией. Затраты на рубль реализации в 2016 г. увеличиваются на 4,66 руб., и в 2017 г. на 3,00 руб. по отношению к прошлому году, что является негативным показателем.

Коммерческие расходы имеют тенденцию к увеличению за 2015-2017 гг. (+4,91%), а управленческие расходы немного снижаются (-0,1%).

Среднесписочная численность работающих и рабочих имеет тенденцию к уменьшению. Так, численность работающих сократилась на 5516 человек в 2016 г. и на 6530 человек по отношению к 2016 г. и 2015 г. соответственно. Уменьшение численности работающих и рабочих может быть следствием интенсификации производства, комплексной механизации, либо автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства.

Среднегодовая заработная плата имеет тенденцию к снижению, так показатель по заводу снижается на 5,88% в 2017 г. по сравнению с 2015 г. Общий фонд заработной платы имеет тенденцию к уменьшению, что связанно с сокращением численности персонала. Так, в 2017 г. значение данного показателя уменьшилось на 15,4% по отношению к 2016 г.

Показатели финансовых результатов деятельности предприятия склонны к уменьшению в 2017 г., также показатели уменьшаются в 2016г., что является неблагоприятной тенденцией.

Так, прибыль от продаж уменьшилась на 5343,00 млн. руб. в 2017 г. по сравнению с 2016 г., и уменьшилась на 8156,00 млн. руб. по сравнению с 2015 г. Показатель рентабельности уменьшился на 4,05% в 2017 г. по сравнению с 2016 г.

Данная тенденция, по нашему мнению, обусловлена снижением спроса на региональных рынках, нестабильностью курса валют, невыполнение плана наращивания мощностей производства автомобилей.

Положительные коммерческие тренды в 2018 г. способствовали росту выручки в I квартале до 47188,00 млн. руб., что на 17% выше, чем в I квартале 2017 г. Операционный убыток составил 1,0 млрд руб. и улучшился на 84% в сравнении с I кварталом 2017 г. Часть улучшений финансовых результатов связана с разовыми эффектами, такими, как переоценка резервов.

ПАО «АВТОВАЗ» учитывает в своей деятельности риски в потенциальном колебании цен на сырье, а также в возможной неуверенности на рынке, связанной с окончанием программы обновления автомобильного парка, которая во II полугодии 2018 г. будет заменена новыми мерами государственной поддержки. Курс валют может также повлиять на экспорт. Тем не менее, дальнейшее развитие модельного ряда LADA (универсалы Vesta SW и SW Cross выйдут на рынок во втором полугодии 2018 г.), а также продолжение оптимизации затрат вселяют уверенность, что ПАО «АВТОВАЗ» продолжит сокращать убытки в 2018 г., по-прежнему подтверждая свою цель достигнуть положительных операционных результатов в 2018 г.

2.2.Оценка потенциала предприятия ПАО «АВТОВАЗ»

Оценка потенциала предприятия ПАО «АВТОВАЗ» будет произведена на основании расчетов финансового и производственного потенциалов.

Анализ финансового потенциала предприятия ПАО «АВТОВАЗ» проведем по следующим основным направлениям. Во-первых, анализ состава и структуры источников средств и имущества предприятия. Во-вторых, анализ основных показателей (финансовая устойчивость, ликвидность (текущая, быстрая, абсолютная), платежеспособность и деловая активность).

Рассмотрим состав, структуру и динамику активов предприятия ПАО «АВТОВАЗ» за 2015-2017 гг. (таблица 2.2).

Таблица 2.2 - Состав, структура и динамика активов ПАО«АВТОВАЗ» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение, ± |

Темп роста, % |

|||||

|

2016 2015 |

2017 2016 |

2016 2015 |

2017 2016 |

|||||||

|

Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. Вес, % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Внеоборотные активы всего, в т. ч. |

87956 |

66,21 |

95461 |

66,24 |

104578 |

69,75 |

7505 |

9117 |

108,53 |

109,55 |

|

- НМА |

2 |

0,00 |

8 |

0,01 |

9 |

0,01 |

6 |

1 |

400,00 |

112,50 |

|

- результаты исследований и разработок |

2116 |

1,59 |

2157 |

1,50 |

3570 |

2,38 |

41 |

1413 |

101,94 |

165,51 |

|

- ОС |

58251 |

43,85 |

65356 |

45,35 |

71299 |

47,55 |

7105 |

5943 |

112,20 |

109,09 |

|

- финансовые вложения |

7869 |

5,92 |

8381 |

5,82 |

10505 |

7,01 |

512 |

2124 |

106,51 |

125,34 |

|

- отложенные налоговые активы |

3463 |

2,61 |

3157 |

2,19 |

4241 |

2,83 |

-306 |

1084 |

91,16 |

134,34 |

|

- прочие внеоборотные активы |

16255 |

12,24 |

16402 |

11,38 |

14954 |

9,97 |

147 |

-1448 |

100,90 |

91,17 |

|

Оборотные активы всего, в т. ч. |

44890 |

33,79 |

48660 |

33,76 |

45364 |

30,25 |

3770 |

-3296 |

108,40 |

93,23 |

|

- запасы |

19468 |

14,65 |

19997 |

13,88 |

24846 |

16,57 |

529 |

4849 |

102,72 |

124,25 |

|

- НДС |

1043 |

0,79 |

1280 |

0,89 |

1544 |

1,03 |

237 |

264 |

122,72 |

120,63 |

|

- дебиторская задолженность |

12468 |

9,39 |

19237 |

13,35 |

15912 |

10,61 |

6769 |

-3325 |

154,29 |

82,72 |

|

- финансовые вложения |

6058 |

4,56 |

1379 |

0,96 |

69 |

0,05 |

-4679 |

-1310 |

22,76 |

5,00 |

|

- денежные средства |

5853 |

4,41 |

6766 |

4,69 |

2993 |

2,00 |

913 |

-3773 |

115,60 |

44,24 |

|

- прочие оборотные активы |

1 |

0,00 |

1 |

-1 |

- |

0,00 |

||||

|

Баланс |

132846 |

100 |

144121 |

100 |

149942 |

100 |

11275 |

5821 |

108,49 |

104,04 |

Анализ данных таблицы 2.2 показывает, что совокупные активы предприятия в течение трехлетнего анализируемого периода возрастают. Так в 2016 году баланс ПАО «АВТОВАЗ» увеличивается на 8,49%, что в денежном выражении составляет 11275,00 млн. руб., а в 2017 г. увеличивается на 4,04% (+5821,00 млн. руб.).

На изменение стоимости совокупных активов в 2016 г. положительное влияние оказал рост активов: внеоборотные активы увеличились на 7505,00 млн. руб. (+8,53%), а оборотные активы увеличились на 3770,00 млн. руб. или 8,4%.

Общее увеличение совокупных активов в 2017 г. полностью обусловлено ростом внеоборотных активов стоимость которых увеличилась на 9117,00 млн. руб. или на 9,55%. Отрицательно на стоимости совокупных активов в 2017 г. сказалось снижение оборотных активов на 3296,00 млн. руб. или на 6,77%.

Рассмотрим состав, структуру и динамику всех пассивов предприятия ПАО «АВТОВАЗ» за 2015-2017 гг. на основании консолидированной финансовой отчетности. На увеличение совокупных пассивов в 2016 г. положительное влияние оказали все основные статьи. Капитал и резервы увеличились на 322,00 млн. руб. или на 0,99%. Долгосрочные обязательства возросли на 6059,00 млн. руб. или на 8,65%, краткосрочные обязательства увеличились на 4894,00 млн. руб. или на 16,10%.

В 2017 г. наблюдается значительный рост краткосрочных обязательств на 10503 млн. руб. или на 29,76%, а также долгосрочных обязательств на 2217 млн. руб. или на 2,91%. Снижение наблюдается по статье «Капитал и резервы» на 6899,00 млн. руб. или на 21,09%.

Проведем анализ показателей финансовой устойчивости предприятия ПАО «АВТОВАЗ», представленных в таблице 2.3: коэффициент автономии, коэффициент финансовой устойчивости, финансовый леверидж, коэффициент маневренности собственного капитала, коэффициент обеспеченности оборотных активов собственными средствами.

Производственный потенциал ПАО «АВТОВАЗ» будет рассчитан через систему показателей:

- Анализ движения трудового потенциала: коэффициент обновления ОПФ, коэффициент выбытия ОПФ, коэффициент прироста ОПФ, коэффициенты оборота по найму / выбытию, текучесть и постоянство кадров;

- Состояние составляющих производственного потенциала на начало и конец текущего года: износ и годность основных фондов;

- Использование составляющих основных фондов: фондоотдача, фондоёмкость, рентабельность основных фондов.

Таблица 2.3 - Анализ показателей финансовой устойчивости ПАО«АВТОВАЗ» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение, ± |

Темп роста, % |

||

|

2016 2015 |

2017 2016 |

2016 2015 |

2017 2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент автономии |

0,245 |

0,239 |

0,185 |

-0,01 |

-0,05 |

-2,44 |

-22,55 |

|

Коэффициент финансовой устойчивости |

0,795 |

0,785 |

0,715 |

-0,01 |

-0,07 |

-1,26 |

-8,91 |

|

Финансовый леверидж |

3,105 |

3,415 |

4,785 |

0,31 |

1,37 |

9,98 |

40,11 |

|

Коэффициент маневренности собственного капитала |

-1,685 |

-1,905 |

-3,005 |

-0,22 |

-1,10 |

13,06 |

57,76 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

-1,215 |

-1,275 |

-1,725 |

-0,06 |

-0,45 |

4,94 |

35,31 |

Для анализа состояния и эффективности использования трудовых ресурсов на предприятии необходимо рассмотреть динамику фонда оплаты труда (таблица 2.4).

Анализ данных выше представленной таблицы (таблица 2.4) позволяет сделать вывод о том, что фонд оплаты труда работающих имеет тенденцию к уменьшению на 7,2% за три года, фонд оплаты труда рабочих труда так же имеет тенденцию к уменьшению на 4,4% в 2016 году и на 4,9% в 2015 году. Уменьшение фонда оплаты труда является негативной тенденцией если число работников предприятия остается неименным, в данном случае уменьшение фонда оплаты труда является следствием оптимизацией численности работников.

Полнота использования трудовых ресурсов оценивается по количеству отработанных дней (часов) работником за анализируемые года или по использованию ФРВ (фонд рабочего времени). ФРВ зависит от следующих показателей:

- численность работников;

- количество отработанных дней одним работником в среднем за год;

- средняя продолжительность рабочего дня.

Таблица 2.4 - Динамика фонда оплаты труда на ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

Абсолютное отклонение 2017г. К |

Темп прироста % 2017 г. К |

||

|

2015г. |

2016г. |

2015г. |

2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ФОТ работающих, тыс. руб. |

15 622 480,41 |

15 177 338,73 |

14 509 890,77 |

-1 112 589,64 |

-667 447,962 |

92,87 |

95,60 |

|

ФОТ рабочих тыс. руб. |

4 509 581,97 |

4 280 787,84 |

4 092 533,29 |

-417 048,68 |

-188 254,55 |

90,75 |

95,60 |

Анализ эффективности использования рабочего времени проводится по результатам годового баланса рабочего времени (таблица 2.5).

Таблица 2.5 - Баланс рабочего времени одного среднесписочного рабочего на ПАО «АВТОВАЗ» в год

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Календарный фонд рабочего времени(фк) |

365 |

365 |

366 |

|

Количество нерабочих дней, всего |

117 |

118 |

117 |

|

в том числе праздничных (Дп) |

12 |

14 |

12 |

|

выходных(Дв) |

105 |

104 |

105 |

|

Номинальный фонд рабочего времени( Фн) |

248 |

247 |

249 |

|

Неявки на работу, дни, в том числе: |

|||

|

очередные и дополнительные отпуска |

32 |

32 |

32 |

|

учебные отпуска |

1,1 |

1,1 |

1,1 |

|

отпуска в связи с родами |

2,6 |

2,6 |

2,6 |

|

болезни |

5,1 |

4,7 |

5,3 |

|

прочие неявки, разрешенные законодательством |

0,9 |

0,9 |

0,8 |

|

неявки с разрешения администрации |

4 |

4 |

3 |

|

прогулы (только по отчету) |

4,1 |

2,4 |

5,6 |

|

Целодневные простои (по отчету) |

|||

|

Число рабочих дней в году (Фр) |

198,2 |

199,3 |

198,6 |

|

Средняя продолжительность рабочего дня, часы |

8 |

8 |

8 |

|

Потери времени, связанные с сокращением длительности рабочего дня, часы, в том числе: |

|||

|

для кормящих матерей |

0,01 |

0,01 |

0,01 |

|

внутрисменные простои (по отчету) |

0,15 |

0,08 |

0,12 |

|

для занятых на тяжелых и вредных работах |

0,01 |

0,01 |

0,01 |

|

для подростков |

0,001 |

0,009 |

0,011 |

|

предпраздничные дни |

0,05 |

0,04 |

0,04 |

|

Средняя продолжительность рабочего дня (в часах) |

7,779 |

7,851 |

7,809 |

|

Полезный фонд рабочего времени одного рабочего (в часах) |

1541,797 |

1564,704 |

1550,867 |

Анализ состояния и использования трудовых ресурсов позволяет дать оценку обеспеченности предприятия необходимыми кадрами и их движения. Для расчета показателей движения кадров необходимо рассчитать ряд коэффициентов, для определения коэффициентов целесообразно составить таблицу 2.6.

Таблица 2.6 - Исходные данные для расчета коэффициентов

|

Показатели |

2015г. |

2016г. |

2017г. |

|

1 |

2 |

3 |

4 |

|

Принято всего |

742 |

654 |

381 |

|

Уволено |

10354 |

8957 |

6890 |

|

Количество работников проработавших весь год |

63259 |

56441 |

52272 |

|

Среднесписочная численность |

74 355 |

66 052 |

59543 |

Далее переходим к расчетам коэффициентов ПАО «АВТОВАЗ» за 2017г. :

- Коэффициент оборота по приёму персонала Кпр =0,64.

- Коэффициент оборота по выбытию Ков = 11,57.

- Коэффициент текучести кадров Ктк = 0,12.

- Коэффициент постоянства состава персонала предприятия Кпсп =

87,79.

Целью анализа производительности труда ПАО «АВТОВАЗ» является выявление возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования работающих и их рабочего времени.

Наиболее универсальным показателем производительности труда является выработка продукции на одного работника. На основе данных

текущего и статистического учета необходимо проанализирована динамика производительности труда за 3 года.

В 2017 г. произошли изменения по следующим показателям, оказавшим влияние на среднегодовую выработку 1 работающего:

- Удельный вес рабочих остался неизменным. За счет этого фактора среднегодовая выработка на одного работника не изменилась.

- Увеличилось число рабочих дней на одного рабочего в год со 198 до 199 дней. За счет этого фактора среднегодовая выработка на одного работника выросла на 10 тыс. руб.

- Средняя фактическая продолжительность рабочего дня увеличилась на 0,05 часа. За счет этого среднегодовая выработка выросла на13 тыс. руб.

- Увеличилась среднечасовая выработка одного рабочего на 0,1 тыс. руб./час. За счет этого фактора среднегодовая выработка на одного работника выросла на 123 тыс. руб.

В результате действия всех исследуемых факторов среднегодовая выработка работника выросла на 147 тыс. руб.

Таким образом, в 2017 г. рост выработки наблюдался за счет увеличения числа рабочих дней и увеличения среднечасовой выработки 1 рабочего, а также влияние оказало средняя фактическая продолжительность рабочего дня.

Отметим, что в 2017 г. ПАО «АВТОВАЗ» получило из Федерального бюджета субсидии, направленные на компенсацию затрат производителям колесных транспортных средств и на компенсацию затрат по программе обновления парка колесных транспортных средств, в сумме 17 042 млн руб. (в 2016 г. - 13 232 млн. руб.) и субсидию, направленную на возмещение затрат на оплату труда и на материально-техническое обеспечение в период временной занятости работников, на организацию опережающего профессионального обучения и стажировку работников, находящихся под риском увольнения, и граждан, ищущих работу, в сумме 359 млн руб. (в 2016 г. - 31 млн руб.), субсидию на компенсацию части затрат на транспортировку, омологацию и сертификацию в сумме 330 млн. руб.

Текущее состояние составляющих производственного потенциала ПАО «АВТОВАЗ» целесообразно анализировать за последний отчетный год - 2017 г. Эффективное использование основных фондов непосредственно влияет на эффективность деятельности предприятия в целом.

Изменение годности и износа основных фондов за 2017 г. на начало и конец года представлены в таблице 2.7.

Таблица 2.7 - Изменение коэффициента годности и коэффициента износа основных фондов ПАО «АВТОВАЗ», 2017 г.

|

Показатель |

На начало года |

На конец года |

Изменение (+, -) на конец года по сравнению с началом |

|

|

+/- |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Основные фонды, млн руб. |

20,82 |

23,56 |

2,74 |

13,17 |

|

Остаточная стоимость основных фондов, млн руб. |

14,83 |

19,40 |

4,57 |

30,82 |

|

Износ основных фондов |

5,99 |

4,16 |

-1,83 |

-30,51 |

|

Коэффициент годности, % |

72,30 |

83,57 |

- |

11,27 |

|

Коэффициент износа, % |

29,25 |

17,97 |

- |

-11,27 |

Соответственно, на основании данных таблицы 2.7 можно заключить: коэффициент годности на начало года - 71,30%. Коэффициент годности на конец года 83,57%. Коэффициент износа на начало года равен 29,25% и на конец года - 17,97%.

Основные обобщающие показатели использования основных фондов ПАО «АВТОВАЗ» представлены в таблице 2.8:

- среднегодовая стоимость основных фондов;

- фондоёмкость;

- фондоотдача;

- рентабельность основных фондов.

Таблица 2.8 - Основные обобщающие показатели использования основных фондов ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2016 г. |

|

|

+ /- |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднегодовая стоимость основных фондов, млн. руб. |

21,44 |

23,09 |

23,56 |

0,47 |

2,04 |

|

Среднегодовая численность работающих, чел. |

74355,0 |

66052,0 |

59543,0 |

-6509,00 |

-9,85 |

|

Объем реализации продукции, млн руб. |

174846,0 |

183217,0 |

175152,0 |

-8065,00 |

-4,40 |

|

Прибыль (балансовая), млн. руб. |

4659,00 |

1846,00 |

-3497,00 |

-5343,00 |

-289,44 |

|

Фондоотдача, (объем поставок на один рубль основных фондов), руб. (стр. 3 / стр. 1) |

8156,05 |

7935,32 |

7434,30 |

-501,02 |

-6,31 |

|

Фондоёмкость (основные фонды на один рубль поставок), руб. (стр. 1 / стр. 3) |

0,000123 |

0,000126 |

0,000135 |

0,00 |

6,74 |

|

Фондовооруженность труда (основные фонды на одного работника), руб. (стр. 1 / стр. 2) |

0,000288 |

0,000350 |

0,000396 |

0,00 |

13,20 |

|

Производительность труда, млн. руб. |

2,35 |

2,77 |

2,94 |

0,17 |

6,05 |

|

Рентабельность основных фондов, % (стр. 4 / стр. 1) |

217,33 |

79,95 |

-148,43 |

- |

1,60 |

В таблице 2.9 приводятся данные по составу и структуре основных производственных фондов на конкретном производстве ремонта, обслуживания и оборудования ПАО «АВТОВАЗ» (ПРОО): здания, сооружения, машины и оборудование, транспортные средства.

Таблица 2.9 - Состав и структура основных фондов на конкретном производстве ПРОО ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|||

|

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Здания (стр. 02 ф. 11) |

1,90 |

31,42 |

1,92 |

31,42 |

1,96 |

32,66 |

|

Сооружения (стр. 04 ф. 11) |

0,76 |

12,56 |

0,77 |

12,56 |

0,78 |

13,05 |

|

Машины и оборудование (стр. 06 ф. 11) |

1,12 |

18,53 |

1,13 |

18,53 |

1,16 |

19,26 |

|

Транспортные средства |

2,27 |

37,44 |

2,29 |

37,45 |

2,11 |

35,10 |

|

Итого |

6,06 |

99,95 |

6,12 |

99,96 |

6,00 |

100,08 |

В течение 2015-2017 гг. среднегодовая стоимость основных средств уменьшилась на 1,84% - с 6,06 млн. руб. до 6,00 млн. руб. В процессе производства основные средства изнашиваются, утрачивают свои первоначальные качества и соответственно ухудшается их техническое состояние (таблица 2.10).

Таблица 2.10 - Анализ технического состояния и движения основных средств ПРОО ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

1 |

2 |

3 |

4 |

|

Исходные данные, млн. руб.: |

|||

|

Наличие основных средств на начало года |

6,05 |

6,06 |

6,12 |

|

Поступление |

5,69 |

0,85 |

2,25 |

|

Выбытие |

0,54 |

4,20 |

2,30 |

|

Наличие основных средств на конец года |

6,06 |

6,12 |

6,00 |

|

Г одовой прирост |

0,01 |

0,06 |

-0,12 |

|

Износ: |

|||

|

а) на начало года |

0,64 |

0,66 |

1,72 |

|

б) на конец года |

0,66 |

1,72 |

1,82 |

|

Коэффициент роста |

1,0017 |

1,0099 |

0,9804 |

|

Коэффициент обновления |

0,9400 |

0,1400 |

0,3671 |

|

Коэффициент выбытия |

0,0900 |

0,6924 |

0,3750 |

|

Коэффициент прироста |

0,8500 |

-0,5524 |

-0,0079 |

|

Коэффициент износа |

|||

|

а) на начало года |

0,1051 |

0,1095 |

0,2815 |

|

б) на конец года |

0,1092 |

0,2815 |

0,3025 |

|

Коэффициент годности |

|||

|

а) на начало года |

0,8950 |

0,8910 |

0,7190 |

|

б) на конец года |

0,8910 |

0,7190 |

0,6810 |

На основании анализа данных таблицы 2.10, можно заключить, что коэффициенты обновления и выбытия имеет динамику роста к 2016 г., при этом коэффициент обновления вырос к 2017 г. до значения 0,367, тогда как коэффициент выбытия к 2017 г. снизился до 0,375 (максимальное значение которого было в 2015 г., а минимальное - в 2016 г.).

В 2017 г. степень износа основных средств ПРОО ПАО «АВТОВАЗ» составила 30,2% по сравнению с 2015 г. - 10,5 %, что можно объяснить проведением мероприятий по замене оборудования и начислением амортизации. Соответственно, коэффициент годности показал в 2017 г.

годность на 68,10%, что на 21,40% больше, чем 2015 г.(89,5% - 68,10% = 21,40%).

Анализ производственного потенциала предполагает анализ запасов ПАО «АВТОВАЗ».

В таблице 2.11 отражены данные по оборачиваемости товарных запасов ПАО «АВТОВАЗ» за 2015-2017 гг.

Анализ оборачиваемости запасов, согласно данным таблицы 2.11, показывает неудовлетворительные значения, а динамика отражает негативную тенденцию. На основании анализа производственного потенциала можно говорить о проблемах в использовании трудовых ресурсов, об увеличении коэффициента годности и о снижении эффективности использования основных фондов в целом.

Таблица 2.11 - Анализ оборачиваемости товарных запасов ПАО «АВТОВАЗ» за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение |

|

|

2017 г. - 2016 г. |

2017 г. - 2015 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Себестоимость млн. руб. |

154654,00 |

165517,00 |

163012,00 |

-2505,00 |

8358,00 |

|

Оборачиваемость запасов, об. |

0,90 |

0,86 |

0,87 |

-0,0438 |

0,00774 |

|

Период оборота запасов, дней |

329,26 |

313,26 |

316,09 |

-15,998 |

2,82388 |

В заключение второго раздела сделаем несколько выводов. Публичное Акционерное Общество «АВТОВАЗ» (ПАО «АВТОВАЗ») является одним из крупнейших предприятий в г. о. Тольятти.

На основании данных технико-экономических показателей, можно сделать следующие выводы: объем реализации автомобилей в денежном выражении в 2016 г. и 2017 г. имеет тенденцию к уменьшению, значение данного показателя уменьшается в среднем на 4% в год, что является не благоприятной тенденцией, значение данного показателя в 2017 г. уменьшается по сравнению с 2016 г. на 8065,00 млн. руб. и становится равным 175152,00 млн. руб.

В 2015-2017 гг. между ПАО «АВТОВАЗ» и ООО «ОАГ» заключены договоры подряда на сборку ООО «ОАГ» автомобилей LADA Granta и LADA Vesta для ПАО «АВТОВАЗ». Для осуществления такой сборки ПАО «АВТОВАЗ» продавало ООО «ОАГ» разобранные серии. В отчете о финансовых результатах за 2017 год выручка и себестоимость продаж разобранных серий, которые ООО «ОАГ» использует для выполнения договоров подряда по сборке автомобилей LADA Granta и LADA Vesta, составили 14 423 млн руб. и 13 281 млн руб., соответственно (в 2016 году - 9 329 млн. руб. и 9 683 млн руб. соответственно).

Себестоимость снижается на 2505,00 млн. руб. в 2017 г. по сравнению с 2016 г., и увеличивается на 10863,00 млн. руб. по сравнению с 2015 г. Изменение себестоимости может быть связано с изменением объема

производства продукции, помимо того ее изменение может быть связано с общим изменением затрат на производство. В последнем случае возрастание затрат является негативной тенденцией. Затраты на рубль реализации в 2016 г. увеличиваются на 4,66 руб., и в 2017 г. на 3,00 руб. по отношению к прошлому году, что является негативным показателем.

Данная тенденция, по нашему мнению, обусловлена снижением спроса на региональных рынках, нестабильностью курса валют, невыполнение плана наращивания мощностей производства автомобилей.

Положительные коммерческие тренды в 2018 г. способствовали росту выручки в I квартале до 47188,00 млн. руб., что на 17% выше, чем в I квартале

- г. Операционный убыток составил 1,0 млрд руб. и улучшился на 84% в сравнении с I кварталом 2017 г. Часть улучшений финансовых результатов связана с разовыми эффектами, такими, как переоценка резервов.

ПАО «АВТОВАЗ» учитывает в своей деятельности риски в потенциальном колебании цен на сырье, а также в возможной неуверенности на рынке, связанной с окончанием программы обновления автомобильного парка, которая во II полугодии 2018 г. будет заменена новыми мерами государственной поддержки. Курс валют может также повлиять на экспорт. Тем не менее, дальнейшее развитие модельного ряда LADA (универсалы Vesta SW и SW Cross выйдут на рынок во втором полугодии 2018 г.), а также продолжение оптимизации затрат вселяют уверенность, что ПАО «АВТОВАЗ» продолжит сокращать убытки в 2018 г., по-прежнему подтверждая свою цель достигнуть положительных операционных результатов в 2018 г.

Показатели финансовых результатов деятельности предприятия склонны к уменьшению в 2017 г., также показатели уменьшаются в 2016 г., что является неблагоприятной тенденцией.

Оценка потенциала предприятия ПАО «АВТОВАЗ» произведена на основании расчетов финансового и производственного потенциалов.

На основании анализа финансового потенциала можно сделать вывод, что в 2017 г. наблюдается значительный рост краткосрочных обязательств на

- млн. руб. или на 29,76%, а также долгосрочных обязательств на

- млн. руб. или на 2,91%. Снижение наблюдается по статье «Капитал и резервы» на 6899,00 млн. руб. или на 21,09%.

Отметим, что в 2017 г. ПАО «АВТОВАЗ» получило из Федерального бюджета субсидии, направленные на компенсацию затрат производителям колесных транспортных средств и на компенсацию затрат по программе обновления парка колесных транспортных средств, в сумме 17 042 млн руб. и субсидию, направленную на возмещение затрат на оплату труда и на материально-техническое обеспечение в сумме 359 млн руб., субсидию на компенсацию части затрат на транспортировку, омологацию и сертификацию в сумме 330 млн. руб.

Из анализа производственного потенциала можно сделать вывод о том, что фонд оплаты труда работающих имеет тенденцию к уменьшению на 7,2% за три года, фонд оплаты труда рабочих труда так же имеет тенденцию к уменьшению на 4,4% в 2016 году и на 4,9% в 2015 году. Уменьшение фонда оплаты труда является негативной тенденцией если число работников предприятия остается неименным, в данном случае уменьшение фонда оплаты труда является следствием оптимизацией численности работников.

Анализ оборачиваемости запасов, согласно данным анализа, показывает неудовлетворительные значения, а динамика отражает негативную тенденцию. На основании анализа производственного потенциала можно говорить о проблемах в использовании трудовых ресурсов, об увеличении коэффициента годности и о снижении эффективности использования основных фондов в целом.

На основании вышеизложенного необходимо разработать мероприятия, направленные на эффективное использование потенциала ПАО «АВТОВАЗ».

Глава 3. Разработка мероприятия по эффективному использованию потенциала в ПАО «АВТОВАЗ»

3.1. Предложения, направленные на эффективное использование потенциала предприятия

С целью оптимизации управления оборотными средствами предприятии рассмотрим следующие меры:

- мероприятия, направленные на работу с сокращением запасов;

- мероприятия по обновлению основных фондов.

- Использование в производстве метода «точно-в-срок» с целью сокращения излишнего объема запасов.

Метод «точно-в-срок» позволяет сократить запасы, повысить гибкость производства и конкурентоспособность предприятия. Эффективность применения данного метода на предприятиях США и стран Западной Европы была неоднократно подтверждена на практике. Это проявляется в следующем. Во-первых, объем производственных запасов минимизируется до такой величины, которая сразу может быть обработана на функционирующих производственных мощностях.

Сокращение сроков реализации заказов способствует ускорению оборачиваемости оборотных средств, повышению гибкости и конкурентоспособности производства. Опыт показывает, что затраты по подготовке и внедрению системы «точно-в-срок» невелики и окупаются за короткий период: запасы незавершенного производства могут быть сокращены более чем на 80%; запасы готовой продукции уменьшаются примерно на одну треть; объем непроизводственных запасов (материалов и кооперированных деталей) может колебаться от 4 часов до 2 дней по сравнению с 5-15 днями до внедрения метода «точно в срок»; продолжительность производственного цикла снижается примерно на 40%; производственные издержки могут быть снижены на 10-20%; значительно повышается гибкость производства.

Рассчитаем получаемую выгоду от получения скидки при заказах крупными партиями товаров (таблица 3.1).

Таблица 3.1 - Основные поставщики ПАО «АВТОВАЗ» по объему поставок сырья и материалов

|

№ |

Наименование поставщика |

Размер скидки при оптовых поставках |

Объем закупок, млн.руб. |

Объем скидки, млн.руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

ООО Металлсервис |

6% |

4562,00 |

274,00 |

|

2 |

ООО «Черметторг» |

5% |

4259,00 |

213,00 |

|

3 |

ООО «Альтермет» |

5% |

3975,00 |

199,00 |

|

4 |

ООО «Тх «АПЕКС» |

4% |

3451,00 |

138,00 |

|

5 |

ООО «Армметалл» |

5% |

3211,00 |

161,00 |

|

6 |

Итого |

19458,00 |

984,00 |

Так как при системе «точно-в-срок» возникает необходимость покупать материалы более мелкими партиями, на 70% сократятся затраты на обслуживание складских помещений, что составит 288 млн.руб.:

960 млн. руб. х 0,3 = 288 млн. руб.

Расходы на транспортировку груза увеличатся на 10%:

290 млн. руб. х 1,1 = 319 млн. руб.

Также предприятие теряет экономию на скидках в размере 984 млн. руб. Сравнение объема затрат от внедрения системы «точно-в-срок» можно посмотреть в таблице 3.2.

Таблица 3.2 - Сравнительная оценка затрат от внедрения системы «точно-в- срок»

|

№ |

Критерии оценки |

Без внедрения системы «Точно-в-срок», млн. руб. |

С использованием системы «Точно-в- срок», млн.руб. |

|

1 |

2 |

3 |

4 |

|

1 |

Затраты на складское хранение |

960,00 |

288,00 |

|

2 |

Затраты на материалы |

29108,00 |

30092,00 |

|

3 |

Затраты на транспортировку |

290,00 |

319,00 |

|

4 |

Сумма затрат |

30358,00 |

30699,00 |

|

Отклонение |

341,00 |

||

Из таблицы 3.2 видно, что, внедрив систему «точно-в-срок» предприятие потеряет 341 млн. руб. в год. Однако запасы сырья и материалов на складе сократятся на 70-80% и составят 1553 млн. руб.:

- ,3 = 1553 млн. руб.

3.2.Мероприятия по обновлению основных фондов производства ПАО «АВТОВАЗ».

Успешность функционирования основных фондов зависит от реализации экстенсивных и интенсивных факторов улучшения их использования. Экстенсивные факторы позволяют увеличить время работы действующих основных фондов в календарный период и, тем самым, повысить удельный вес действующего оборудования, имеющегося на производстве, в цехе и предприятии в целом.

Интенсивные факторы позволяют повысить эффективность использования основных фондов за счет не только технического совершенствования орудий труда, но и за счет работ по:

- совершенствованию технологий производства;

- сокращению сроков достижения проектной производительности техники;

- совершенствованию научной организации труда;

- производству и управлению, использованию скоростных методов работы;

- повышению квалификации работников.

Анализ обобщающих показателей использования основных фондов на ПАО «АВТОВАЗ» во 2 главе (п.2.2.) показывает, что эффективность использования их растет, при этом наблюдается снижение общей суммы основных фондов на отчетный период. Для дальнейшего улучшения эффективности использования основных фондов для ПАО «АВТОВАЗ» можно предложить следующие пути:

- техническое перевооружение и реконструкция действующего оборудования;

- улучшения использования времени и мощности;

- увеличения производительности оборудования;

- ускорения освоения вновь вводимых мощностей;

- снижения затрат на вновь вводимое, реконструируемое и перевооружаемое оборудование.

На наш взгляд, целесообразными в рамках предприятия являются меры: инвентаризация активов предприятия, высвобождение активов от балласта неликвидов, неиспользуемого оборудования, снижение простоев незавершенного строительства, ускорение ремонтных работ.

В рамках обновления оборудования остановимся на анализе тех видов оборудования, обновление которых выгоднее, чем потраченные средства на ремонт. В таблице 3.3 приведены характеристики оборудования, которое необходимо заменить в первую очередь.

Таблица 3.3 - Обоснование необходимости обновления основных фондов в производстве ПРОО ПАО «АВТОВАЗ»

|

№ участка |

Сумма начисленной амортизации за 2017 год, тыс. руб. |

Сумма средств на содержание и ремонт, тыс. руб. |

Очередь обновления |

|

1 |

2 |

3 |

4 |

|

Машины и оборудование на участке №1 |

18688,00 |

2571,00 |

- |

|

Машины и оборудование на участке №2 |

7305,76 |

2410,87 |

1 |

|

Машины и оборудование на участке №3 |

3756,61 |

713,79 |

3 |

|

Машины и оборудование на участке №4 |

2400,84 |

416,16 |

2 |

|

Машины и оборудование на участке №5 |

1867,32 |

339,86 |

4 |

|

Машины и оборудование на участке №6 |

Обновление произошло в 2017 году |

||

|

Машины и оборудование на участке №7 |

100,65 |

12,15 |

5 |

Для анализа взято оборудование со 100% износом и сроком службы, близким к списанию. На основании данных таблицы 3.3 можно сказать, что наблюдается значительный износ на участке №2.

Рассчитаем необходимый объем финансирования для обновления данного участка (таблица 3.4).

Таблица 3.4 - Расчет потребности финансирования по обновлению оборудования на участке №2

|

Вид оборудования |

Рыночная стоимость, тыс. руб. |

Расходы на демонтаж и монтаж оборудования, тыс. руб. |

Срок службы, мес. |

Годовая сумма амортизации, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Силовые машины |

3414,91 |

307,34 |

270 |

151,77 |

|

Рабочие машины |

3118,77 |

280,69 |

120 |

311,88 |

|

Приборы |

40,80 |

3,67 |

100 |

4,90 |

|

ЭВМ |

62,00 |

5,58 |

110 |

6,76 |

|

Прочее |

231,86 |

20,87 |

36 |

77,29 |

|

Итого |

6868,34 |

618,15 |

- |

552,6 |

На основании таблицы 3.4 можно сделать вывод, что для того, чтобы обновить оборудование, срок износа которого составил 100 % потребуются средства в размере 6868,34 тыс. руб. Основная часть средств должна пойти на обновление рабочих машин (насосное оборудование, стабилизаторы напряжения) в общей сумме 7486,49 (6868,34 + 618,15) тыс. руб.

План замены оборудования предполагает обновление всего оборудования в срок 5 месяцев, в период технологического простоя оборудования на участке.

В результате загрузки оборудования участка №2 вырастет коэффициент интенсивной загрузки оборудования, заменённого в прошлом году (таблица 3.5).

Коэффициент интенсивной загрузки после мероприятия:0,96 = 8,51 / 8,86.

Коэффициент экстенсивной загрузки: 0,98 = 9414 / 9606.

Таблица 3.5 - Расчётные показатели для исчисления коэффициента интенсивной и экстенсивной загрузки с учетом замены оборудования на участке №2

|

Наименование показателей |

Факт до мероприятия |

Максимальная мощность |

Факт после мероприятия |

|

Средняя выработка за 1 норма/час |

7,4 |

8,86 |

8,51 |

|

Количество часов, отработанных одним оборудованием, час |

8186 |

9606 |

9414 |

Как видно из данных таблицы 3.5 и расчетов, коэффициенты интенсивной и экстенсивной загрузки по сравнению с их значениями до мероприятия увеличиваются на 0,12.

Далее осуществим анализ экономической эффективности предлагаемых мероприятий. Экономическая оценка предложенных мероприятий

В целях поддержания безубыточной операционной деятельности руководству организации в последующих периодах необходимо концентрировать свои усилия на следующих приоритетных направлениях деятельности компании:

- Сокращение основных расходов предприятия способствует:

- снижению расходов на материалы за счет работы с поставщиками по снижению цен и снижению норм расходов материалов и осуществления закупок на ЕТПРФ;

- сокращению затрат на брак и технологические испытания;

- снижению трудозатрат за счет уменьшения трудоемкости;

- снижению затрат на топливно-энергетические расходы за счет реализации программы энергоэффективности;

- снижению постоянных затрат за счет расширения кооперации с предприятиями;

- Обновление основных фондов позволит:

- снизить коэффициент износа на производстве ПРОО;

- повысить производственную мощность;

- сократить расходы на содержание и ремонт оборудования.

мероприятий

Данные мероприятия приведут к росту основных показателей деятельности ПАО «АВТОВАЗ»: выручки, прибыли от продаж, чистой прибыли (таблица 3.6).

Таблица 3.6 - Основные показатели деятельности до и после проведения

|

Показатели |

2017 г. |

С учетом мероприятий |

Изменение |

|

|

Абс. изм. (+/-) |

Темп прироста, % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка1, млн. руб. |

175152,00 |

183045,75 |

7893,75 |

4,51 |

|

2. Себестоимость продаж1, млн. руб. |

163012,00 |

168018,25 |

5006,25 |

3,07 |

|

3. Валовая прибыль1 (убыток), млн. руб. |

12140,00 |

15027,50 |

2887,50 |

23,79 |

|

Управленческие расходы, млн. руб. |

9640,00 |

9640,00 |

0,00 |

0,00 |

|

Коммерческие расходы, млн. руб. |

5997,00 |

6910,79 |

913,79 |

15,24 |

|

6. Прибыль (убыток) от продаж, млн. руб. |

-3497,00 |

-1523,29 |

1973,71 |

-56,44 |

|

7. Чистая прибыль1, млн. руб. |

-6899,00 |

-1218,63 |

5680,37 |

-82,34 |

|

8. Основные средства, млн. руб. |

71299,00 |

71986,79 |

687,79 |

0,96 |

|

9. Оборотные активы2, млн. руб. |

45364,00 |

45762,97 |

398,97 |

0,88 |

|

10.Численность ШШ, чел. |

59543,00 |

59543,00 |

0,00 |

0,00 |

|

11.Фонд оплаты труда Ш1П3, млн. руб.. |

14509,81 |

14734,25 |

224,44 |

1,55 |

|

^.Производительность труда работающего, млн. руб. (стр1/стр.10) |

2,94 |

3,07 |

0,13 |

4,51 |

|

13.Среднегодовая заработная плата работающего, млн. руб. (стр11/стрШ) |

0,24 |

0,25 |

0,00 |

1,55 |

|

14.Фондоотдача (стр1/стр8) |

2,46 |

2,54 |

0,09 |

3,51 |

|

15.Оборачиваемость активов, раз (стр1/стр9) |

3,86 |

4,00 |

0,14 |

3,60 |

|

16.Рентабельность продаж, % (стр7/стр1) х100% |

-3,94 |

-0,67 |

3,27 |

-83,10 |

|

17.Рентабельность производства, % |

-0,10 |

-0,02 |

0,08 |

-82,50 |

|

18.Затраты на рубль выручки, (стр2+стр4+стр5)/стр1*100 коп.) |

102,00 |

100,83 |

-1,16 |

-1,14 |

Данные мероприятия позволят предприятию ПАО «АВТОВАЗ» достичь рациональной сбалансированности активов и пассивов, а также устойчивого и экономически целесообразного соответствия источников финансирования активам.

В таблице 3.6 представлены данные, содержащие сведения об экономических показателях предприятия ПАО «АВТОВАЗ» за 2017 г., и сведения об измененных показателей с учетом предлагаемых мероприятий.

Анализируя полученные результаты, можно сделать следующие выводы: выручка изменится на 7893,75 млн. руб. (+4,51%), себестоимость составит 168018,25 млн. руб.

Также увеличивается показатель фондоотдачи на 0,13 пп., за счет обновления основных фондов на производстве ПРОО. Рост фондоотдачи позволяет снижать объем накопления и соответственно увеличивать долю фонда потребления.

Повышение фондоотдачи, за счет увеличения выручки ПАО «АВТОВАЗ», способствует не только сокращению сроков освоения вновь вводимых основных фондов, но и улучшению структуры основных фондов (повышение доли активной части в основных фондах, установление рационального соотношения видов оборудования).

Среди экстенсивных факторов можно выделить: увеличение коэффициента сменности, ликвидация простоев оборудования.

Интенсивные факторы: внедрение передовых технологий, повышение скорости работы оборудования, внедрение синхронного выполнения одной машиной двух операций или нескольких.

При этом валовая прибыль увеличился на 23,79%, что в денежном выражении составит 2887,50 млн. руб. Несмотря на то, что предприятие несет убытки, тем не менее, убыток уменьшится на 56,44% и составит 1523,29 млн. руб. Соответственно, показатель рентабельности продаж возрастет и составит 0,67%.

Заключение

В данной работе рассмотрены аспекты разработки мероприятий по эффективному использованию потенциала предприятия.

На основании теоретического анализа был сделан вывод, что ресурсный потенциал представляет собой совокупность ресурсов, выступающих в качестве базового элемента производственного процесса, оценка которых обладает количественными и качественными характеристиками.

Также, сделан вывод, что ресурсный потенциал организации может рассматриваться в качестве составляющей экономического потенциала организации, при этом ресурсный потенциал предприятия является комплексным процессом накопления, мобилизации, распределения ресурсов, а также осуществления контроля, планирования, мониторинга и прочих процедур, которые направлены па рациональное и эффективное использование ресурсов и понижение риска и деятельности организации.

Особый интерес представляют инвестиционные факторы: стабильность приростов (темпов роста) собственных средств предприятия, качество текущих активов, обеспечение затрат и запасов собственными средствами, обеспечение допустимой зависимости организации от кредиторов, выплачиваемые дивиденды, оборот акций.

Далее необходимо проанализировать использование потенциала на примере конкретного предприятия - ПАО «АВТОВАЗ».

На основании данных технико-экономических показателей, можно сделать следующие выводы: объем реализации автомобилей в денежном выражении в 2016 г. и 2017 г. имеет тенденцию к уменьшению, значение данного показателя уменьшается в среднем на 4% в год, что является не благоприятной тенденцией, значение данного показателя в 2017 г. уменьшается по сравнению с 2016 г. на 8065,00 млн. руб. и становится равным 175152,00 млн. руб.

В 2015-2017 гг. между ПАО «АВТОВАЗ» и ООО «ОАГ» заключены договоры подряда на сборку ООО «ОАГ» автомобилей LADA Granta и LADA Vesta для ПАО «АВТОВАЗ». Для осуществления такой сборки ПАО «АВТОВАЗ» продавало ООО «ОАГ» разобранные серии. В отчете о финансовых результатах за 2017 год выручка и себестоимость продаж разобранных серий, которые ООО «ОАГ» использует для выполнения договоров подряда по сборке автомобилей LADA Granta и LADA Vesta, составили 14 423 млн руб. и 13 281 млн руб., соответственно (в 2016 году - 9 329 млн руб. и 9 683 млн руб. соответственно).

Себестоимость снижается на 2505,00 млн. руб. в 2017 г. по сравнению с 2016 г., и увеличивается на 10863,00 млн. руб. по сравнению с 2015 г. Изменение себестоимости может быть связано с изменением объема производства продукции, помимо того ее изменение может быть связано с общим изменением затрат на производство. В последнем случае возрастание затрат является негативной тенденцией. Затраты на рубль реализации в 2016 г. увеличиваются на 4,66 руб., и в 2017 г. на 3,00 руб. по отношению к прошлому году, что является негативным показателем.

Показатели финансовых результатов деятельности предприятия склонны к уменьшению в 2017 г., также показатели уменьшаются в 2016 г., что является неблагоприятной тенденцией.

Оценка потенциала предприятия ПАО «АВТОВАЗ» произведена на основании расчетов финансового и производственного потенциалов.

На основании анализа финансового потенциала можно сделать вывод, что в 2017 г. наблюдается значительный рост краткосрочных обязательств на 10503 млн. руб. или на 29,76%, а также долгосрочных обязательств на 2217 млн. руб. или на 2,91%. Снижение наблюдается по статье «Капитал и резервы» на 6899,00 млн. руб. или на 21,09%.

Из анализа производственного потенциала можно сделать вывод о том, что фонд оплаты труда работающих имеет тенденцию к уменьшению на 7,2% за три года, фонд оплаты труда рабочих труда так же имеет тенденцию к уменьшению на 4,4% в 2016 году и на 4,9% в 2015 году. Уменьшение фонда оплаты труда является негативной тенденцией если число работников предприятия остается неименным, в данном случае уменьшение фонда оплаты труда является следствием оптимизацией численности работников.

В целях поддержания безубыточной операционной деятельности руководству организации в последующих периодах необходимо концентрировать свои усилия на следующих приоритетных направлениях деятельности компании:

- Сокращение основных расходов предприятия: снижение расходов на материалы за счет работы с поставщиками по снижению цен и снижению норм расходов материалов и осуществления закупок на ЕТПРФ; сокращение затрат на брак и технологические испытания; снижение трудозатрат за счет уменьшения трудоемкости; снижение затрат на топливно-энергетические расходы за счет реализации программы энергоэффективности; снижение постоянных затрат за счет расширения кооперации с предприятиями;

- Обновление основных фондов.

Анализируя полученные результаты проведения мероприятий, можно сделать следующие выводы: выручка изменится на 7893,75 млн. руб. (+4,51%), себестоимость составит 168018,25 млн. руб. При этом валовая прибыль увеличился на 23,79%, что в денежном выражении составит 2887,50 млн. руб. Несмотря на то, что предприятие несет убытки, тем не менее, убыток уменьшится на 56,44% и составит 1523,29 млн. руб. Соответственно, показатель рентабельности продаж возрастет и составит 0,67%.

Библиография:

- Андреев С.Б. Системный подход к управлению многономенклатурным производством на основе анализа использованных ресурсов предприятия // Научно-технический вестник Поволжья. 2015. № 6. С. 64-67.

- Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2014. - 512 с.

- Батьковский А.М., Батьковский М.А. Оценка доли предприятия в ресурсном потенциале отрасли оборонно-промышленного комплекса // В сборнике: современный взгляд на будущее науки. 2016. С. 53-55. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=26054945 (дата обращения 20.04.2017)