Система управления рисками проекта (Краткая характеристика проекта)

Содержание:

Введение

Тему данной работы я считаю актуальной, так как риски присутствуют на любом предприятии и играют неотъемлемую роль в любой деятельности.

По мере увеличения уязвимости бизнеса от рисков многие компании признают, что поиск решений проблем риска должен быть поставлен на профессиональную основу. Менеджер должен обеспечивать защиту всех активов и прибылей фирмы от потерь из-за изменений и колебаний процентных ставок и валютных курсов, управлять затратами по проценту. Только достаточно опытный и квалифицированный управленец справится с этой нелегкой задачей.

Управление риском должно стать одним из основных направлений деятельности современного менеджера. Проблема управления риском очень актуальна. С развитием цивилизации, техники, технологий, повышением роли человеческого фактора значение управления рисками только возрастает. Для каждой компании очень важно предусмотреть изменение факторов и условий, способных оказать существенное влияние на ее функционирование.

В настоящее время внедрение систем риск-менеджмента в российских компаниях является ключевым направлением развития корпоративного управления. Управление рисками увеличивает вероятность достижения стратегических целей компании, повышает ее рыночную стоимость и является одним из возможных источников достижения конкурентного преимущества.

В ходе исследования рисков выполняется ряд процедур. Такие процедуры как планирование управления рисками, идентификация рисков, качественная оценка рисков, количественная оценка, планирование реагирования на риски, мониторинг и контроль рисков. Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами. Каждая процедура выполняется, по крайней мере, один раз в каждом проекте. Несмотря на то, что процедуры, представленные здесь, рассматриваются как дискретные элементы с четко определенными характеристиками, на практике они могут частично совпадать и взаимодействовать.

Цель курсовой работы - изучить риски и методы управления ими.

Задачи курсовой работы:

- Определить сущность рисков и виды рисков

- Изучить процессы управления рисками проекта

Объектом исследования является магазин военно-спортивного снаряжения.

Предметом исследования является – методы управления рисками.

Глава 1. Теоретические аспекты управления рисками проекта

1.1. Сущность, содержание и виды рисков

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

1) наличие неопределенности;

2) необходимость выбора альтернативы;

3) возможность оценить вероятность осуществления выбираемых альтернатив;

Основными чертами риска являются: противоречивость, альтернативность и неопределенность.

Виды рисков и их содержание

В зависимости от возможного результата риски можно поделить на две большие группы:

1. Чистые риски - означают возможность получения отрицательного или нулевого результата.

2. Спекулятивные риски - выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории:

1. Природно-естественные риски – к ним относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

2. Экологические риски - это риски, связанные с загрязнением окружающей среды.

3. Политические риски - связанные с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

4. Транспортные риски - это риски, связанные с перевозками грузов транспортом автомобильным, морским, речным, железнодорожным, самолетами и т.д.

5. Коммерческие риски - представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся:

- имущественные риски- риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической системы и т.п.

- производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт), а также риски, связанные с внедрением в производство новой техники и технологии.

- торговые риски - представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недопоставки и т.п.

- финансовые риски - связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств)

Финансовые риски подразделяются на два вида:

- риски, связанные с покупательной способностью денег, к ним относятся инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски - представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

- риски, связанные с вложением капитала (инвестиционные риски), к ним относятся:

- Инвестиционные риски - включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риски прямых финансовых потерь.

- Риск упущенной выгоды - это риск наступления косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование).

- Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Риск снижения доходности включает следующие разновидности:

- Процентные риски, к которым относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднесрочного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

- Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть разновидностью рисков прямых финансовых потерь.

- Риски прямых финансовых потерь включают:

- Биржевые риски - представляющие собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

- Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

- Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

1.2. Процессы управления рисками проекта

Управление рисками— процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Управление рисками проекта, в целом, включает следующие процессы:

- выявление и идентификацию предполагаемых рисков;

- анализ и оценку рисков;

- выбор методов управления риском;

- применение выбранных методов управления риском;

- реагирование на наступление рискового события;

- разработку и реализацию мер по снижению рисков;

- контроль, анализ и оценку действий по снижению рисков; выработку корректирующих решений.

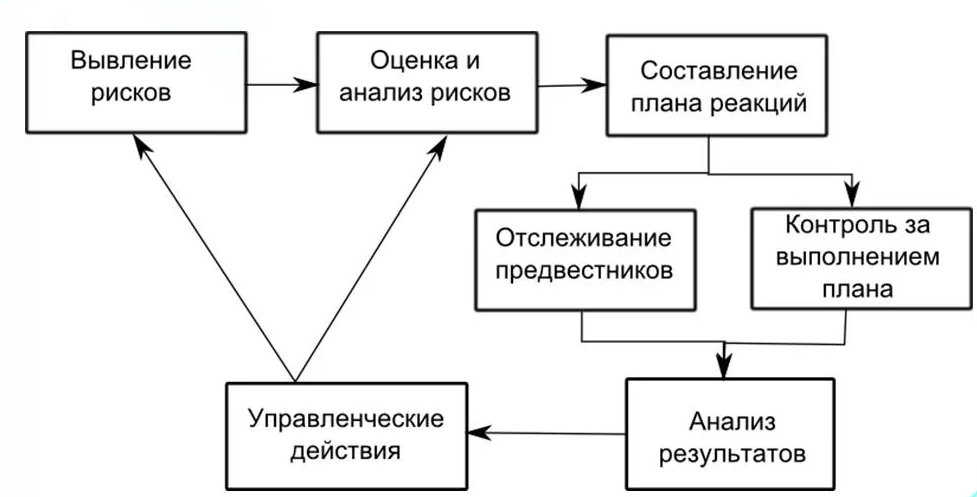

Рисунок 1. Процессы управления рисками проекта

В процессе планирование управления рисками вырабатывается и фиксируется единый для всей команды подход к управлению рисками.

• План управления рисками должен описывать процедуры, которые будут использованы для управления риском во время выполнения проекта.

В добавление к документированию результатов процессов идентификации риска в плане должны быть освещены вопросы:

– ответственность за управление в различных областях риска;

– процедуры мониторинга рисков проекта;

– распределение вероятности и влияния рисков по жизненному циклу проекта;

– стратегия «сдерживания» рисков;

– затраты на стратегию;

– график мероприятий.

• План управления рисками может быть формальным и неформальным, детальным или общим в соответствии с нуждами проекта, т.е. этот план является частью общего плана проекта.

Таким образом, результатом процесса является план управления рисками, который ещё не перечисляет конкретные риски и действия по управлению ими, а лишь оговаривает правила, которые будут применяться в остальных процессах управления рисками.

2. Цель процесса идентификация рисков – выявить риски, которые могут повлиять на проект, и задокументировать их характеристики.

В результате появляется реестр рисков, представляющий собой не только перечисление рисков, но и дополнительную информацию по ним (о величине риска, владельцах рисков, возможных мерах реагирования и т.д.).

Состав параметров, характеризующих риск и отражаемых в реестре, определяется в Плане управления рисками.

Идентификация рисков – не разовое действие, она должна производиться периодически в течение проекта.

Для идентификации проектных рисков существуют различные методики и инструменты:

• обзор и анализ всей существующей документации;

• сбор дополнительных данных;

• мозговой штурм;

• интервьюирование на базе (не)стандартного вопросника;

• SWOT-анализ;

• графические методы – например, «диаграмма Ишикава».

В результате процесса идентификации рисков проектная команда должна получить:

• список рисков;

• перечень тревожных сигналов.

3. Для расстановки приоритетов среди идентифицированных рисков применяется процесс качественного анализа рисков.

Список рисков, сгруппированных по приоритетам, используется в дальнейшем для количественного анализа рисков и для определения рисков, требующих разработки плана реагирования.

Результатом всего процесса управления рисками является реестр рисков, который пополняется данными качественного анализа рисков.

4. Количественный анализ рассматривает риски, которые в процессе качественного анализа рисков были квалифицированы как потенциально или в данный момент существенным образом влияющие на достижение целей проекта.

Количественный анализ рисков выполняется:

· для определения возможных вариантов окончания проекта и степени их вероятности;

· оценки вероятности достижения конкретных целей проекта;

· идентификации рисков, требующих наибольшего внимания, путём количественной оценки их относительного вклада в общий риск проекта;

· определения реалистичных и достижимых целей по стоимости, расписанию или содержанию с учётом рисков проекта;

· определения лучшего решения по управлению проектом в ситуации, когда некоторые условия или выходы остались неопределенными.

5. После оценки важности рисков необходимо разработать методы реагирования на них. Одним из методов является планирование реагирования на риски. Его цель – выработка мер, которые нужно принять для увеличения вероятности и воздействия на проект положительных рисков и снижения вероятности и воздействия на проект отрицательных рисков.

Основным результатом является реестр рисков, дополненный выбранными способами реагирования на риски.

Для каждого риска назначается ответственное лицо, которое будет выполнять запланированные мероприятия.

Контроль за выполнением плана реагирования на риски и оценка его эффективности должны производиться на протяжении жизненного цикла проекта.

6. Мониторинг рисков и контроль за ними.

После выбора метода реагирования важно контролировать его реализацию с помощью мониторинга, а также отслеживать появление новых рисков. Если риск произошёл, команда проекта должна идентифицировать это событие и применить запланированное воздействие. Для снижения или предотвращения рисков разрабатываются стратегии управления рисками.

Стратегии управления рисками:

• уклонение от риска – это выбор такого проектного решения из возможных альтернатив, которое практически полностью исключает возникновение рискового события. К этой стратегии относятся действия по изменению технических решений или альтернативный способ реализации проекта, не имеющий данного риска;

• передача риска. Риски передаются другой стороне (обычно за вознаграждение). Они отражаются в контрактной документации (для возложения ответственности, связанной с риском на заказчика или другую сторону, участвующую в проекте) или передаются третьей стороне, не участвующей в проекте (страхование);

• снижение риска. Для снижения риска проводятся мероприятия, уменьшающие вероятность и/или неприятные последствия от наступления рискового события до приемлемого уровня. К таким мероприятиям относятся составление альтернативных планов проведения работ, дополнительное тестирование, дублирование поставщиков, приглашение экспертов, дополнительное обучение участников проекта и т.д.;

• принятие риска – это признание существования риска и отказ от активных мероприятий по противодействию из-за их невозможности или нецелесообразности. Принятие этой стратегии предполагает в дальнейшем только отслеживание ситуации для своевременного выявления изменения уровня угрозы (на основе «триггеров»). При выборе данной стратегии необходимо готовить «RE-активный план».

Методы снижения рисков:

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Принимаются во внимание интуитивные характеристики, основанные на знаниях и опыте каждого эксперта. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. Анализируются сведения годовой бухгалтерской отчетности.

Можно оценить вероятность наступления неплатежеспособности предприятия. Основными критериями неплатежеспособности являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления платежеспособности.

Метод целесообразности затрат позволяет определить нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, и другими причинами.

Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.д.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.д.).

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Степень, риска измеряется средним ожидаемым значением и колеблемостью возможного результата.

Управление рисками так же влияет на эффективность операции и системы, как и управление, получением целевого эффекта, управление ресурсами, что позволяет рассматривать управление рисками как одну из составляющих общеорганизационного процесса управления.

Решение - центральное звено любого управления. Классификация решений по управлению рисками позволяет выделить характерные для них особенности, предусмотреть возможность снижения рисков при принятии решений.

По области принятия могут быть выделены геополитические, внешнеполитические, внутриполитические, экономические, финансовые, технологические, конструкторские, эксплуатационные риск-решения. Эти типы решений находятся в системной связи и могут влиять друг на друга.

По месту в процессе управления риском могут быть выделены решения:

риск-целеполагания по выбору целей управления риском. Это решения, которые в наименьшей мере могут быть исследованы и формализованы. Формальные методы синтеза целей не разработаны;

риск-маркетинга по выбору способов (предупредить, снизить, страховать, поглотить) или инструментов (конструктивные, технологические, финансовые и т.п.) управления риском.

Эти решения допускают формализацию, в частности, использование функционально-логических методов;

риск-менеджмента по поддержанию баланса в треугольнике «люди - ресурсы - цели» в процессе достижения поставленных риск-целей при выбранных на этапе риск-маркетинга инструментах управления риском.

Управление риском включает шесть стратегий:

• уклонение от деятельности, содержащей определенный риск;

• принятие ответственности за риск с гарантией полной компенсации за счет собственных средств организации (создание страхового фонда);

• распределение риска среди непосредственных участников бизнеса;

• создание в качестве подразделений основной организации сети самостоятельных венчурных фирм с ограниченной ответственностью;

• продажа и передача ответственности за риск другому лицу, например, страховщику;

• сокращение возможных отрицательных последствий от риска с помощью предупредительных мер, например, создание системы пожаротушения, неприкосновенного запаса сырья, формирования портфеля разнотипных акций и т.д. В каждой организации должны использоваться в различной степени все шесть стратегий. Из них наибольшее распространение получает страхование рисков организации.

Уменьшение отрицательной составляющей риска и закрепление положительной могут быть достигнуты применением различных методов: экономических, организационно-распорядительных, социально-психологических и идеологических. Экономические методы основаны на использовании совокупности экономических стимулов, предусматривающих материальную заинтересованность и материальную ответственность работников за последствия разработки, принятия и выполнения решения.

Снижение риска возможно:

1) на этапе планирования операции или проектирования образцов - введением дополнительных элементов и мер;

2) на этапе принятия решений - использованием соответствующих критериев оценки эффективности решения, например, критериев Вальда («рассчитывай на худшее») или Седвиджа («рассчитывай на лучшее») или критерия, при котором показатель риска ограничен по величине (при этом альтернативы, не удовлетворяющие ограничению на риск, не рассматриваются);

3) на этапе выполнения операции и эксплуатации технических систем - посредством строгого соблюдения и контроля режимов эксплуатации.

В рамках каждого из направлений принимаемые меры будут иметь различное отношение эффективности (снижения вероятности недопустимого ущерба) к затратам на их обеспечение. Эти меры связаны с расходами и требуют их увеличения при росте сложности систем, поэтому в определенных условиях экономически может оказаться более целесообразно расходовать денежные средства не на предупреждение или снижение риска, а на возмещение возможного ущерба. В последнем случае используют механизм страхования.

Таким образом, если в процессе подготовки решения будет выяснено, что меры по снижению риска малоэффективны и дороги одновременно, то может оказаться экономически более целесообразно застраховать свои действия. При этом ставится задача не предотвращения, а возмещения ущерба.

В соответствии с подходами в менеджменте можно выделить риск-решения традиционного, системного, ситуационного, социально-этичного менеджмента.

По прогнозной эффективности в управлении рисками можно выделить: ординарные, синергические и асинергические варианты решений и систем.

Ординарные варианты риск-решений - это такие варианты решений, при которых эффективность расходования ресурсов на единицу полученного эффекта при управлении риском соответствует нормам и нормативам, принятым для рассматриваемой отрасли, вида деятельности.

Синергические варианты риск-решений - это варианты решений, при принятии которых эффективность расходования ресурсов при управлении рисками резко возрастает, то есть эффект носит явно выраженный реальном масштаба времени - такие системы, в которых решения принимаются и реализуются достаточно быстро, чтобы контролировать и управлять объектом, в том числе и при возникновении нештатных ситуаций управления, принятии кризисных решений. Такое положение наиболее характерно для растениеводческой непропорционально возрастающий характер. Синергические решения появляются при разработке новых безопасных технологий (в сельском хозяйстве – это новые виды удобрений и пищевых добавок), поиске и устранении или защите наиболее уязвимых мест, конструировании оригинальных устройств и др.

Поскольку синергический эффект в управлении рисками в любом случае в конце концов выражают в денежной форме, то синергический эффект технологий, организации труда и т.п. обнаруживается в финансовой сфере.

А синергическими называют варианты решений, не позволяющие получить нормативный эффект от инвестированных в управление рисками средств. В числе наиболее частых причин таких решений можно назвать: запаздывание при исполнении решения, отсутствие необходимых ресурсов, отсутствие организации, мотивации, порождаемых решениями конфликтов и др.

По степени важности учета временных ограничений на разработку, принятие и исполнение риск-решений выделяют системы, работающие в отрасли сельского хозяйства, в частности, при принятии решений о начале сева и уборки при наличии соответствующих природных условий и ресурсов.

Представляется возможным выделить из решений в реальном масштабе времени «кризисные решения». Известен перевод слова «кризис» как «момент принятия решений».

Кризисным решением называется решение, принимаемое в момент, соответствующий моменту перехода объекта управления в область неуправляемых или недопустимых состояний.

Управление рисками занимает особое место в инвестиционных решениях. Причины, обуславливающие необходимость экономических инвестиций, - это обновление материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Для российского АПК самым актуальным является обновление и увеличение материально-технической базы. По последним статистическим данным оснащенность сельскохозяйственной техникой в расчете на 100 га посевной площади в России в 12-15 раз ниже, чем в западноевропейских странах. Нагрузка на трактора и прочую технику превышает нормативную. Таким образом, существует еще и риск недостатка технических средств для уборки и обработки почвы.

Для управления рисками в процессе инвестиционной деятельности часто используется диверсификация - распределение инвестиций, а, следовательно, и рисков, между несколькими объектами, для которых характерны различные по своей физической природе и времени проявления риски. Возможны пространственная и временная оптимизация распределения инвестиций.

Пространственная оптимизация распределения инвестиций - это такая оптимизация, при которой общая сумма финансовых ресурсов на конкретный период ограничена сверху.

Имеется несколько взаимно независимых инвестиционных проектов, каждый из которых характеризуется различными по своей природе, интенсивности, времени проявления рисками. Временная оптимизация распределения инвестиций - это такая оптимизация, при которой общая сумма финансовых ресурсов, доступная для финансирования в планируемом году, ограничена сверху. Имеется несколько доступных независимых инвестиционных проектов, которые не могут быть реализованы в планируемом году одновременно. Однако в следующем году оставшиеся проекты либо их части могут быть реализованы. Требуется оптимально распределить проекты по годам с учетом эффективности инвестиций, располагаемых ресурсов, средних по времени рисков.

Принятие решения инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов.

Вывод

В первой главе мы рассмотрели сущность и виды рисков, а так же процессы управления рисками проекта. Таким образом, инвестиции в любой проект сопряжены с определенным риском, что отражается в величине процентной ставки: проект может завершиться неудачей, т.е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось.

Глава 2. Анализ управления рисками проекта

2.1. Краткая характеристика проекта

Основной целью проекта является открытие магазина военно-спортивного снаряжения, который будет осуществлять продажу на территории Москвы и Московской области.

Название проекта – ООО “СтрайкРусь”

Результаты проекта представлены в таблице 1

Таблица 1

Результаты проекта[1]

|

Промежуточные |

Конечные |

|

Найм рабочих Закупки Уборка помещения Привлечение клиентов |

Открытие магазина Получение прибыли |

Целевой аудиторией проекта являются: охотники, рыболовы и люди, занимающиеся военно-спортивными играми.

Конкурентами проекта являются схожие магазины с такими же товарами.

Основными ограничениями проекта:

- Сроки

- Затраты

Основные требования к проекту

- Ограниченность в рамках бюджета

- Целостность

- Последовательность и связность

- Объективность

- Компетентность авторов и персонала

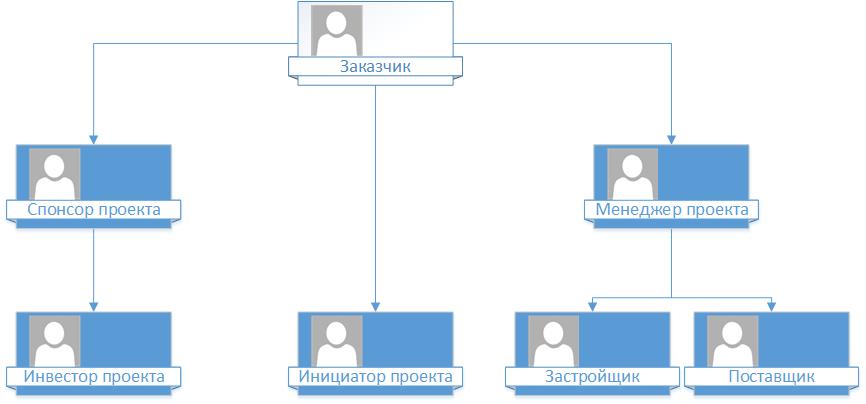

Для реализации проекта была построена проектная организационная структура, которая представлена на рисунке 2.

Рисунок 2. Организационная структура проекта[2]

Проект будет считаться успешным если будут достигнуты следующие критерии успешности:

- Удовлетворены все участники проекта

- Обеспечена требуемая функциональность

- Достижение предварительно поставленной цели в кратчайшие сроки

Таблица 2

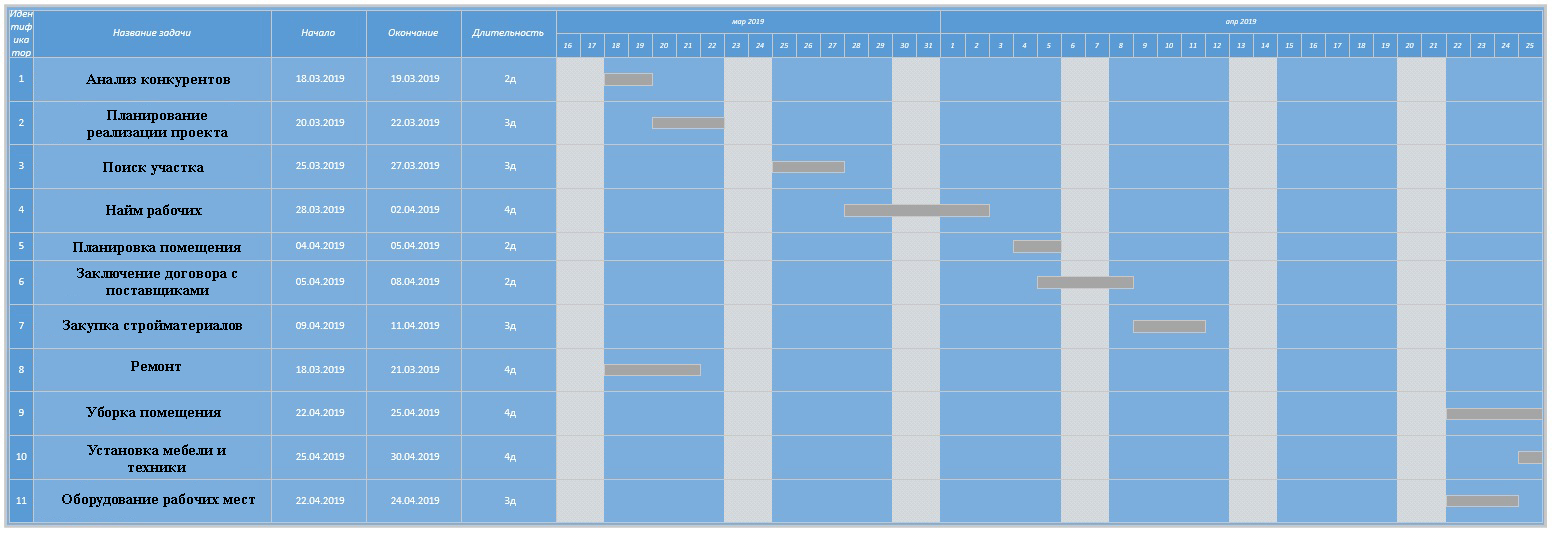

Этапы проекта[3]

|

Наименование этапов |

Продолжительность, дн. |

|

Анализ конкурентов |

2 |

|

Планирование реализации проекта |

3 |

|

Поиск участка |

3 |

|

Найм рабочих |

4 |

|

Планировка помещения |

2 |

|

Заключение договора с поставщиками |

2 |

|

Закупка стройматериалов |

3 |

|

Ремонт |

4 |

|

Уборка помещения |

4 |

|

Установка мебели и техники |

4 |

|

Оборудование рабочих мест |

3 |

Таблица 3

Фазы проекта[4]

|

Наименование фазы |

Описание фазы |

|

Фаза планирования |

Заключение договора с заказчиком. Формирование продуктивных отношений с ключевыми участниками, в том числе функциональными менеджерами, командой проекта. Планирование реализации проекта (сроки/бюджет/работы). |

|

Фаза проектирования |

Подготовка реализации проекта, определение противоречий и проблем. Управление проектом. |

|

Фаза реализации |

Выполнение утвержденных планов, реализацию принятых проектных решений, воплощение полной модели в рамках конкретной области и окружающей среды. |

|

Фаза тестирования |

Процесс, позволяющий оценить качество производимого продукта. |

|

Фаза завершения |

Процесс официального завершения всех операций проекта. При закрытии проекта менеджер рассматривает всю предыдущую информацию, полученную во время закрытия предыдущих фаз, позволяющую удостовериться в том, что все работы по проекту завершены, и проект достиг своих целей. Высвобождение ресурсов, расформирование команды проекта, подготовка отчетности для заказчика. |

Проанализировав фазы проекта, необходимо сделать вывод о том, что фаза реализации проекта занимает самое большое количество времени по выполнению.

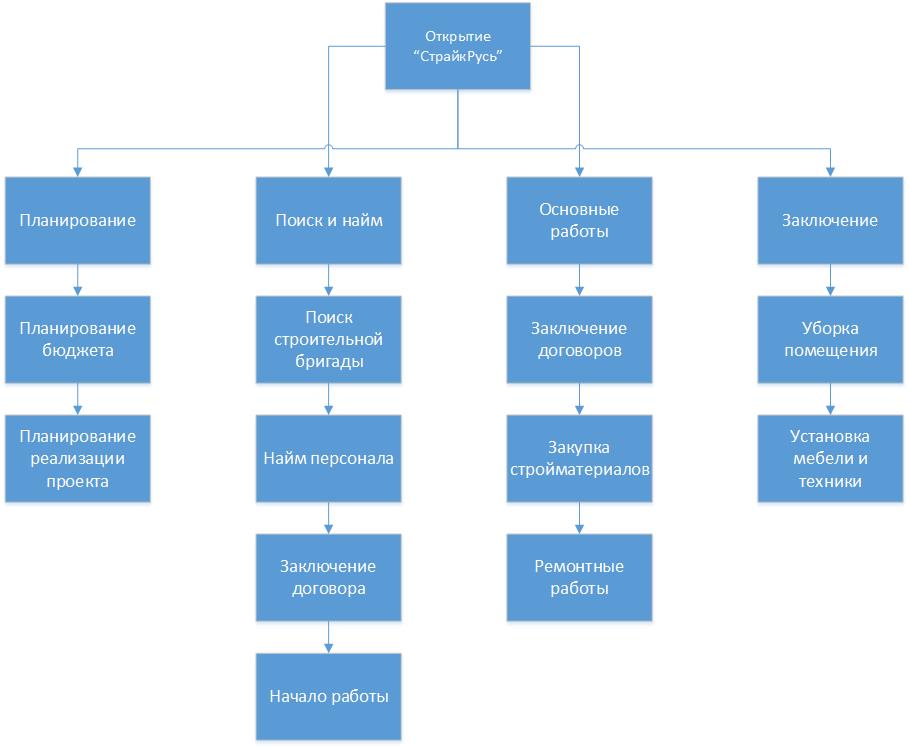

Рисунок 3. Иерархическая структура работ (ИСР) [5]

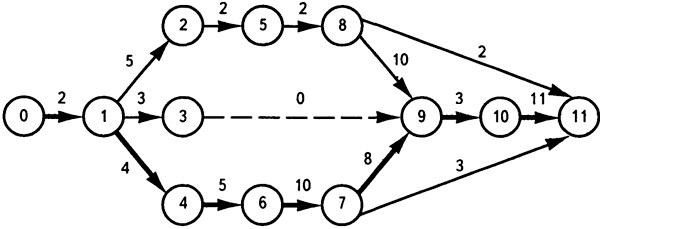

Рисунок 4. Сетевая модель[6]

Рисунок 5. Календарный план проекта[7]

2.2. Описание процессов управления рисками проекта

Управление рисками проекта включает в себя процессы, связанные с осуществлением планирования управления рисками, идентификацией, анализом, планированием реагирования, а также с контролем рисков в проекте. Целями управления рисками проекта являются повышение вероятности возникновения и усиление воздействия благоприятных событий и снижения вероятности возникновения и ослабление воздействия неблагоприятных событий в ходе реализации проекта.

Процессы управления рисками проекта:

- Планирование управления рисками — процесс, определяющий, каким образом осуществлять управление рисками проекта.

- Идентификация рисков — процесс определения перечня рисков, которые могут воздействовать на проект, и документирования их характеристик.

- Качественный анализ рисков — процесс расстановки приоритетов в отношении рисков для их дальнейшего анализа или действий, выполняемый путем оценки и сопоставления их воздействия и вероятности возникновения.

- Количественный анализ рисков — процесс численного анализа воздействия идентифицированных рисков на цели проекта в целом.

- Планирование реагирования на риски — процесс разработки вариантов и действий по расширению благоприятных возможностей и сокращению угроз целям проекта.

- Контроль рисков—процесс применения планов реагирования на риски, отслеживания идентифицированных рисков, мониторинга остаточных рисков, выявления новых рисков и оценки результативности процесса управления рисками на протяжении всего проекта.

Рисунок 3. Управление рисками проекта

Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами. Каждая процедура выполняется, по крайней мере, один раз в каждом проекте. На практике они могут частично совпадать и взаимодействовать.

Причиной возникновения риска является неопределенность, которая присутствует во всех проектах. Известные риски — это те риски, которые идентифицированы и подвергнуты анализу. В отношении таких рисков можно спланировать ответные действия с помощью процессов, описанных в данной статье. Но для неизвестных рисков спланировать ответные действия невозможно. В таких случаях разумным решением для команды проекта является выделение общего резерва на непредвиденные обстоятельства, в который будут включены эти неизвестные риски, а также все известные риски, для которых разработка конкретных мер реагирования не представляется экономически эффективной или возможной.

Организации принимают во внимание риски в той степени, в какой они соотносятся с угрозами проекта или с благоприятными возможностями, повышающими вероятность успешного выполнения проекта. Риски, представляющие собой угрозу для проекта, могут приниматься в том случае, если риск соразмерен выгоде, которую можно получить, приняв этот риск.

Отношение к риску со стороны отдельных людей и — в более крупных масштабах — организаций обусловлено их пониманием риска и ответной реакцией на возникновение риска. Там, где это возможно, отношение к риску должно быть выражено в явной форме. Для каждого проекта должен быть разработан последовательный подход к риску, удовлетворяющий требованиям организации, а информация о риске и управлении им должна быть открытой и достоверной. Реагирование на риски отражают то, как организация понимает баланс между принятием риска и уклонением от риска.

Для достижения успеха на протяжении всего проекта организация должна предпринимать заранее и последовательно предупредительные меры по управлению рисками.

Цель процесса идентификация рисков – выявить риски, которые могут повлиять на проект, и задокументировать их характеристики.

В результате появляется реестр рисков, представляющий собой не только перечисление рисков, но и дополнительную информацию по ним (о величине риска, владельцах рисков, возможных мерах реагирования и т.д.).

Состав параметров, характеризующих риск и отражаемых в реестре, определяется в Плане управления рисками.

Идентификация рисков – не разовое действие, она должна производиться периодически в течение проекта.

Для идентификации проектных рисков существуют различные методики и инструменты:

• обзор и анализ всей существующей документации;

• сбор дополнительных данных;

• мозговой штурм;

• интервьюирование на базе (не)стандартного вопросника;

• SWOT-анализ;

• графические методы – например, «диаграмма Ишикава».

В результате процесса идентификации рисков проектная команда должна получить:

• список рисков;

• перечень тревожных сигналов («триггеров»).

Для расстановки приоритетов среди идентифицированных рисков применяется процесс качественного анализа рисков.

Список рисков, сгруппированных по приоритетам, используется в дальнейшем для количественного анализа рисков и для определения рисков, требующих разработки плана реагирования.

Результатом всего процесса управления рисками является реестр рисков, который пополняется данными качественного анализа рисков.

Вывод:

Анализ риска достаточно сложен и зависит от целей, устанавливаемых при организации системы риск-менеджмента на предприятии. Реализация любого проекта происходит в постоянно меняющейся среде. Изменения могут оказывать как положительное, так и отрицательное влияние на ход работы.

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков. Идентификация рисков не будет эффективной, если она не будет проводиться регулярно на протяжении реализации проекта.

Заключение

Риск присущ любой сфере человеческой деятельности, это связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Процесс управления рисками в проекте представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Предварительный анализ на стадии разработки проектов способствует принятию разумных и обоснованных управленческих решений.

При оценке рисков проектов важное значение имеет ряд моментов. Во-первых, оценка риска предполагает определение источников и массивов информации. Во-вторых, важен выбор конкретного подходящего метода оценки рисков из всего их многообразия.

Хочется отметить, что применение любых методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности реализации проекта и его рискованности, а сопоставление предложенных к рассмотрению проектов с использованием объективных и перепроверяемых показателей.

Были рассмотрены методы снижения рисков, приведена основная классификация методов:

- метод экспертных оценок;

- метод аналогий;

- метод оценки платежеспособности и финансовой устойчивости предприятия;

- метод целесообразности затрат;

- статистический метод.

Также были рассмотрены функции риск-менеджмента и подходы к организации риск менеджмента.

Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски.

Список литературы

- Арсеньев Ю.Н. Управление рисками. – М.: Высш. шк., 2009. – 420с.

- Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 2011. – 301с.

- Карпова Е.А. Управление рисками: учеб. пособие. –ЧГАУ, 2010. – 79с.

- Клейнер Г.Б. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. // Экономика и жизнь, 2014, №3. – с.20-22

- Фомичев А.Н. Риск-менеджмент: учеб. пособие. – М.: Дашков и К°, 2011. –291с.

- Грачева, Марина Владимировна. Анализ и управление проектными рисками : учебно-практическое пособие / М.В. Грачева; Московский гос. ун-т им. М.В. Ломоносова, Экономический фак. - Москва: ТЕИС, 2010 - 180с.

- Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011 - 221 с.ил. - Библиогр.: с. 180-19

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

-

Составлено по данным автора. ↑

- Автоматизация управленческого учета (Характеристика предприятия и его деятельности)

- «Графические планшеты»

- Проектирование реализации операций бизнес–процесса «Управление персоналом».

- Система защиты информации в зарубежных странах (Системы защиты информации в зарубежных странах)

- Распределенная технология обработка информации (Понятия о распределенной технологии обработки информации)

- Учёт ремонтных работ жилищно-коммунального хозяйства (Моделирование бизнес-процессов «как есть» )

- Анализ характеристик системного программного обеспечения.

- Защита сетевой инфраструктуры предприятия (Основные понятия и цели сетевой информационной безопасности)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Понятие конкуренции на мировом рынке)

- Нормативные документы, регулирующие ведение бухгалтерского учета в организациях

- Корпоративная культура в организации (Оценка корпоративной культуры ОАО «Электроприбор»)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Теоретико-методологические основы истории развития бизнеса)