Система налогового учета (Система налогового учета в России)

Содержание:

Введение

В процессе осуществления деятельности любой страны налоговая система занимает одну из главенствующих ролей, поскольку обеспечивает формирование государственного бюджета из сумм поступающих налогов. В свою очередь, одним из важных инструментов налоговой системы является налоговый учет, посредством которого налогоплательщики определяют величину налогов, подлежащих уплате. Однако исследования показывают, что предприятия до сих пор не выработали единой концепции организации учета. В связи с этим, существует необходимость разработки оптимального варианта построения налогового учета налогоплательщиком.

Каждая индивидуально взятая организация, имеет право самостоятельно формировать систему налогового учета наиболее приемлемую для хозяйствующего субъекта, и закрепить все установленные аспекты в учетной политике. Это право закреплено в ст. 313 Налогового кодекса РФ – «систему налогового учета налогоплательщик организует самостоятельно…».

Свой вклад в развитие налогового учета внесло много ученных и научных деятелей, среди которых: Н.М. Вдовенко, О.Е. Власова, Г.И. Гугул, О.С. Гусакова, З.В. Задорожный, Ю.Б. Иванов, В.В. Карпова, Е.К. Ковальчук, А.И. Крысоватый, Л.Г. Лещишин, В.М. Панасюк, В.М. Поддубная и многие другие. Однако, несмотря на многочисленные исследования, вопрос налогового учета и особенностей его ведения для предприятия остается еще полностью не раскрытым, а поэтому и в дальнейшем актуальным.

Цель курсовой работы состоит в том, чтобы описать систему налогового учета в России на современном этапе.

Для реализации цели необходимо решить ряд задач:

- рассмотреть сущность налогового учета;

- выявить этапы развития налогового учета в России;

- рассмотреть особенности формирования налогового учета на предприятии;

- выявить сходства и различия налогового и бухгалтерского учета России.

- выявить проблемы и перспективы развития налогового учета в России.

Объектом исследования является налоговый учет.

Предметом – особенности становления налогового учета в России.

Методологической основой написанию работы послужили труды ученых экономистов, нормативные акты по организации налогового учета, периодические печатные издания, статистические материалы.

В качестве методов исследования использован системный, экономический, статистический анализ.

Структура и объем работы обусловлены логикой и результатами исследования. Работа состоит из введения, трех глав, заключения, списка использованных источников.

1. Теоретические аспекты исследования системы налогового учета

1.1. Система налогового учета в России

На сегодняшний день в российской практике как такового налогового учета нет.

Под налоговым учетом, в общем смысле, понимается процесс сбора, регистрации и обобщения информации, дающей возможность эффективного расчета налогов и сборов, а также составления и ведения налоговой отчетности в установленном законодательством порядке. Уже из определения прослеживается неразрывная взаимосвязь бухгалтерского и налогового учета. В настоящее время законодательно не разработана форма ведения налогового учета, не затрагивающая бухгалтерский учет, поэтому существует вынужденная необходимость их взаимодействия, при то, что цели этих учетных систем различны. Бухгалтерского сводится к обобщению совокупности информации о результатах деятельности организации. Налогового – к формированию необходимых параметров для расчета налога.

В свете вышесказанного, считаем необходимым разработать концепцию построения налогового учета экономическим субъектом сущность, которой заключается в структурировании и систематизации процесса организации учета на предприятии.

Согласно гл. 25 НК РФ налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом [2]. Данные первичных документов группируются в налоговых регистрах. Налоговыми регистрами являются регистры налогового учета, содержащие необходимые реквизиты, список которых упомянут в гл. 25 НК РФ. На сегодняшний день в российской практике как такового налогового учета нет.

Организации ведут налоговый учет по-разному. При этом существует лишь небольшой перечень исключений (благотворительные учреждения и некоторые иные) на которые данное правило не распространяется. Порядок ведения налоговой отчетности утверждается на законодательном уровне, Налоговым кодексом РФ и иными нормативно-правовыми документами.

Чтобы избежать всевозможных сложностей и нарушений при ведении налогового учета, потребуется ознакомиться с действующими законодательными нормами. Для понимания наиболее важных моментов требуется разобраться с некоторыми терминами: налоговый учет; бухгалтерский учет; налогоплательщик; НДФЛ; НДС; вычет; ФНС; камеральная и выездная проверка [12, c. 48].

Налоговый учет Российской Федерации – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Все необходимые данные берутся из бухгалтерских документов. Они распределены по группам в порядке, обозначенном в НК РФ [19, c. 160].

В рамках бухгалтерского учета может осуществлять учет налоговый. В случае расхождения правил учета бухгалтерского и налогового в специальных регистрах делаются определенные корректировки [27, c. 24].

Налогоплательщик – в рассматриваемом случае под данным термином понимается предприятие, ИП, физическое лицо, занимающееся коммерческой деятельностью и отчисляющее налоговый сбор. Правила ведения учета данного типа могут отличаться для предприятий в зависимости от формы собственности.

НДФЛ – налог на доходы физических лиц. Один из основных налогов, уплачивается предприятием (налоговым агентом) из заработной платы своих работников.

НДС – налог на добавочную стоимость. Он обязателен к уплате в случае ведения деятельности определенного рода (добыча полезных ископаемых, иное).

ФНС – Федеральная налоговая служба. Обладает широкими полномочиями по проверке предприятий, индивидуальных предпринимателей и физических лиц. Подобные работы выполняются обязательно именно региональным подразделением. Проверки могут быть камеральные и выездные. В первом случае все документы передаются в органы ФНС, во втором – проверка происходит на самом предприятии.

Модели организации налогового учета могут быть различными. Но основная цель всегда остается неизменной - это сбор полной и максимально достоверной информации о финансовом, имущественном состоянии конкретного предприятия. Налоговый учет позволяет также реализовывать следующие важные задачи: избежать отрицательных результатов при ведении деятельности хозяйственного характера, обеспечить в принудительном порядке финансовую стабильность конкретного предприятия, осуществлять контроль за соблюдением действующего законодательства, положений нормативно-правовых актов, контроль необходимости проведения финансовых операций, для выявления схем ухода от налогов.

Внутренний контроль за соблюдением налогового законодательства и правил учета подобного рода должны осуществлять следующие лица: главный бухгалтер; руководитель; учредитель. Важно помнить о наказуемости допущения ошибок при ведении налогового учета. Причем в некоторых случаях ошибки грозят не просто штрафом, но также административным и даже уголовным наказанием. Потому следует избегать подобного рода прецедентов, ответственно относиться к сдаче отчетности, ведению налогового и бухгалтерского учета [16, c. 1549].

Осуществлять постановку на налоговый учет необходимо в соответствии с установленным регламентом. При этом следует соблюдать большое количество различных нормативов, правил. Стоит ознакомиться с ними заранее. Каждый год налоговое законодательство реформируется – важно отслеживать все изменения. При проведении камеральной или выездной проверки ФНС всегда в первую очередь обращает внимание на все, что связано с нововведениями в налоговой сфере. Основополагающими нормативно-правовыми актами являются следующие: ст.№311 НК РФ Процесс устранения двойного налогообложения, ст.№312 НК РФ «Особые моменты налогообложения», ст.№313 НК РФ «Основные правила ведения налогового учета», ст.№314 НК РФ «Регистры аналитического характера данного вида учета».

Для некоторых отдельных предприятий действуют специальные правила ведения налогового учета. Отражаются они в следующих НПД: ст.№330 НК РФ «Как осуществляется налоговый учет доходов и расходов для организации страхового типа», ст.№331 НК РФ «Процедура налогового учета доходов/расходов для банков, кредитных учреждений», ст.№331.1 НК РФ «Осуществление учета данного типа учреждениями бюджетного типа», ст.№332 НК РФ «Как формируется налоговый учет и отчетность в случае 127 осуществления доверительного управления имуществом», ст.№332.1 НК РФ «Налоговый учет в организациях, занимающихся исследованиями налогового характера, опытно- конструкторскими работами», ст.№333 НК РФ «Налоговый учет по операциям»

Стоит уделить максимально пристальное внимание федеральному законодательству. Особенно это касается учета в коммерческих организациях нематериальных активов. Различные поправки, реформы проводятся ежегодно. Вся информация публикуется на официальном сайте Федеральной налоговой службы – в интернете.

Принцип формирования налоговой отчетности и ведения самого учета един для всех предприятий – вне зависимости от формы собственности. Максимально подробно все принципы ведения налогового учета отражаются в гл.№25 Налогового кодекса РФ.

Наиболее важными являются следующие:

- Денежного измерения, вся информация в отчетности всегда отражается только в денежных единицах, без исключения.

- Обособленности имущества, находящееся в собственности предприятия имущество находится в обособленном положении в случае необходимости включения его в налоговый учет (затрагивает амортизацию имущества).

- Непрерывность работы предприятия, процесс налогового учета в обязательном порядке должен вестись непрерывно, без каких-бы то ни было интервалов, исключений.

- Принцип начисления, представляет собой временную определенность, разбивку на отдельные отчетные периоды.

- Последовательность применения, все отраженные в законодательстве правила, принципы, иные условия в обязательном порядке должны применяться постоянно, от одного отчетного периода к другому.

- Равномерности доходов и расходов, подразумевает под собой отражение всех налогов в одном и том же периоде отчетности [13, c. 182].

Наиболее важным документом в сфере регулирования налогообложения является НК РФ. Стоит уделить рассмотрению данного документа максимальное количество времени. Важно обязательно разобраться, в каком порядке производится учет всех налоговых сборов. При обнаружении ошибок ФНС позволит осуществить доработку отчетной документации и сдать уточненную декларацию. Но это приведет к потере времени, проведению повторной камеральной, выездной проверки.

Существует две методики ведения налогового учета: ведение полностью независимого и автономного учета налогов; налоговый учет на основе бухгалтерского. Каждый способ имеет как свои достоинства, так и некоторые важные недостатки.

Независимый учет налогов, который никак не интегрируется с учетом бухгалтерским, требует внесения всех важных данных в специальные регистры. Применение такой системы по сравнению с интеграцией с бухгалтерией требует некоторого увеличения расходов. Так как потребуется все операции, действия отражать дважды (в бухгалтерии, налоговом учете). Куда более целесообразно использование интегрированной системы ведения бухгалтерского и налогового учета. Подобная схема гораздо менее трудоемка. Большая часть принципов бухгалтерского и налогового учета совпадает. При этом вычисление налоговой базы допускается на основе данных бухгалтерского учета. Но в некоторых случаях использование учета совместного типа невозможно. Например, упрощенная система налогообложения позволяет не вести бухгалтерский учет.

Формирование налоговой отчетности связано сопряженно с большим количеством сложных моментов. К наиболее существенным можно отнести следующее: проведение взаимоотчета; перевод долга на третье лицо, погашение задолженностей; оплата векселем; признание дохода при оплате на упрощенной системе налогообложения.

Формирование налогового и бухгалтерского учета связано с множеством самых разных нюансов. К наиболее существенным сегодня можно будет отнести следующие вопросы:

- налог на прибыль;

- налог на имущество;

- особенности в торговых организациях.

Подводя итоги отметим, что налоговый учет ввели сравнительно недавно, создав трудности многим предприятиям в связи с увеличением затрат на ведение двух видов учета, как бухгалтерского, так и налогового. Помимо этого, немаловажным является факт увеличения нагрузки на бухгалтеров и специалистов данного профиля в связи с усложнением учетного законодательства и отсутствием прямых законодательных актов по ведению налогового учета, описываются лишь рекомендации по его ведению.

Следовательно, по нашему мнению, налоговый учет является излишним, что показывает опыт многих стран. Вопрос о затратах на ведение налогового учета требует отдельного рассмотрения.

1.2. История развития налогового учета в России

Специалистами выделяется шесть этапов развития налогового учета.

Первый этап (с 1 января 1992 г. по 3 декабря 1994 г.), в данный период наблюдается формирование налоговой базы, а, в первую очередь, речь идет о налоге на прибыль, опиралось на данные бухгалтерского учета.

С 1 января 1992 г., или уже с момента введения на практике новой налоговой системы России, стали появляться отдельные элементы налогового учета.

В соответствии с частью 1 статьи 9 Закона Российской Федерации от 27 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно. Следовательно, в бухгалтерском учете доходы определялись согласно налоговому законодательству, а состав себестоимости – Закрытым перечнем Положения о составе затрат. В случае возникновения расходов, не попавших в этот перечень, они относились на использование прибыли (счет 81) [38, c. 101].

Второй этап (с 3 декабря 1994 года по 1 июля 1995 года).

Для данного периода развития характерен конфликт между бухгалтерским или финансовым учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда предприниматели выступили против учета для целей налогообложения курсовых разниц, которые возникали из-за изменения курса рубля к иным валютам.

В тот момент спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего. Выразилось это в том, что для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке, согласно п. 64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10. Для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п. 8 ст. 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» в редакции от 3 декабря 1994 г.).

Значительным и весьма многоговорящим результатом начала второго этапа развития налогового учета можно отметить и то, что именно с этого периода появился разброс между показателями балансовой и налогооблагаемой прибыли в отчетности предприятия [23, c. 109].

Третий этап (с 1 июля 1995 г. по 19 октября 1995 г.).

Началом данного этапа является принятие Правительством Российской Федерации Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

С 1 июля 1995 г. государство фактически отказалось от несвойственной ему функции – контроль за тем, как в процессе производства формируется фактическая себестоимость продукции, и сконцентрировало внимание на своей главной роли в налоговых отношениях – максимально возможном изъятии суммы налога в рамках законодательно установленных условий. Если Положение о составе затрат в прежней редакции (до 1 июля 1995 г.) не делало различий между фактической себестоимостью и себестоимостью в целях налогообложения, так как эти величины совпадали, то в новой редакции эти понятия получили самостоятельный статус и собственное экономическое содержание.

После 1 июля 1995 г. большинство ведущих экономистов и финансистов страны единодушно говорили о том, что наступило время учета для целей налогообложения.

Четвертый этапы (с 19 октября 1995 г. по 1 января 2002 г.)

С 19 октября 1995 г. с приказом Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» для целей налогообложения решающим фактором стал способ определения выручки от реализации.

Для целей ведения бухгалтерского (финансового) учета все предприятия были обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю (по моменту отгрузки).

В то же время для целей налогообложения продолжало существовать два метода определения выручки от реализации продукции – по мере ее оплаты или по мере отгрузки товаров (выполнения работ или услуг) и предъявления покупателю соответствующих документов.

Налоговая отчетность в этот период составлялась на основе данных, зафиксированных на счетах бухгалтерского учета путем специальных расчетов и корректировки показателей бухгалтерской отчетности.

Пятый этап (с 1 января 2002 г. по 06 июня 2005 г.).

В данный период произошло окончательное разделение бухгалтерского (финансового) и налогового учета и выделение последнего в самостоятельную систему финансовых отношений. С 1 января 2002 г. в НК РФ закрепилось официальное понятие «налоговый учет» в ст. 313 НК РФ.

Шестой этап (с 2005 года по настоящее время.

На современном этапе развития налогового учета одной из наиболее дискутируемых проблем является упразднение налогового учета. Однако речь идет не о возвращении к истокам, когда бухгалтерский учет был, по сути, подчинен потребностям налогового учета, а, наоборот, о формировании налоговой базы исключительно по данным бухгалтерского учета. Основными аргументами являются снижение трудоемкости и сокращение административных расходов. Конфликт интересов возникает ввиду разных целей, субъективизма, необходимости пополнения государственного бюджета, свободы профессионального суждения.

В заключение следует отметить, что сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях с помощью компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели. Так, основная цель бухгалтерского учета – вызвать интерес инвесторов, кредиторов, показывая прибыльность организации, а у налогового учета – предоставить достоверную информацию об этой прибыли в налоговые органы.

2. Особенности развития налогового учета в России на современном этапе

2.1. Взаимосвязь и отличия бухгалтерского и налогового учета

В настоящее время проблема раздельного ведения бухгалтерского и налогового учета является достаточно актуальной в следствии того, что учетная система организаций вынуждена подстраиваться под задачи указанных видов учета, которые зачастую разнятся в значительной степени, а также противоречат друг другу в некоторых вопросах.

Как правило, в организациях существует три вида учета: бухгалтерский, налоговой и управленский. Каждый из них предназначен для выполнения конкретных задач и ориентирован на определенные группы пользователей.

Бухгалтерский (финансовый) учет представляет собой формирование документированной систематизированной информации об объектах учета и составление на ее основе бухгалтерской (финансовой) отчетности для внешних пользователей [28, c. 88].

Налоговый учет – это система обобщения информации и её группировки на основе первичных документов с целью исчисления и уплаты налогов.

Управленческий учет является упорядоченной системой сбора, регистрации, обобщения и интерпретации информации о хозяйственной деятельности структурных подразделений и организации в целом с целью формирования необходимых данных для принятия управленческих решений.

Рассмотрим подробнее причины возникновения системы налогового учета во взаимодействии с системой бухгалтерского учета.

Бухгалтерский учет ведется в организации для выполнения следующих задач:

1. Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, финансовыми и налоговыми органами, банками;

2. Своевременное предупреждение негативных явлений в производственно-финансовой деятельности, выявление и мобилизация внутрипроизводственных резервов;

3. Обеспечение информацией, необходимой для контроля за наличием и движением имущества, использованием материальных, трудовых, финансовых ресурсов.

Налоговый учет необходим для осуществления таких задач, как:

1. Формирование полной и достоверной информации об объекте налогообложения и операциях с ним;

2. Обоснование применяемых льгот и вычетов;

3. Формирование правильной информации о размере налогооблагаемой базы;

4. Обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

5. Контроль за правильностью исчисления и перечисления налога в бюджет [19, c. 160].

Существующие разногласия в законодательстве предопределили необходимость ведения бухгалтерского и налогового учёта в организациях обособленно. Для каждого из указанных видов учета предполагается принятие соответствующей учетной политики. Существование нескольких учетных систем создаёт дополнительную финансовую нагрузку на бизнес, а также влияет на исчисляемые суммы налогов из-за разницы в порядке и условиях признания доходов и расходов.

Изучение взаимодействия бухгалтерского и налогового учета с целью повышения эффективности функционирования учетных систем, а также их рационального сближения целесообразно начинать с поэтапного рассмотрения расхождений в бухгалтерском и налоговом законодательстве.

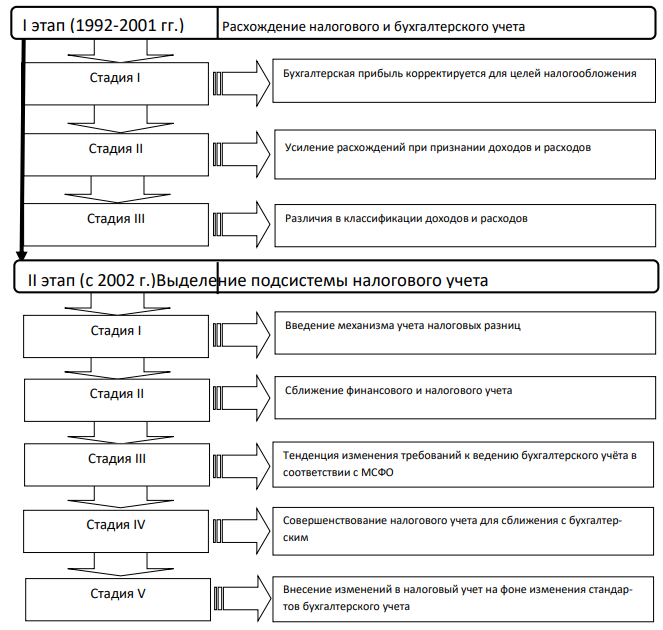

Историю развития бухгалтерского и налогового учета можно разделить на 2 этапа, которые в свою очередь включают в себя определённые стадии (рисунок 1).

Рис. 1. Этапы развития бухгалтерского и налогового учета в современной России [24, c. 283]

Требования к ведению бухгалтерского и налогового учета всегда имели различия. На 1 этапе (1992-2001 гг.) в бухгалтерском учёте отражалась информация о всех фактах хозяйственной жизни и финансовом состоянии организации, в то время как налоговый учёт являлся встроенным элементом бухгалтерского учета, который изменял имеющиеся данные. При этом не учитывались некоторые расходы и ФХЖ организации. Таким образом, налоговый учёт корректировал налоговую базу, сформированную в бухгалтерском учете.

Анализ развития бухгалтерского и налогового учета в современной России показал, что имеется тенденция расхождения налогового и бухгалтерского учета. Рассмотрим каждую стадию подробнее.

На первой стадии первого этапа наблюдаются небольшие расхождения налогового и бухгалтерского учета. В это время существовали единые методы признания доходов и расходов. Некоторые из них подвергались корректировке с целью определения налоговой базы. На второй стадии расширяются методы признания доходов и расходов: в бухгалтерском учете выручка теперь признается только методом начисления, в налоговом учете – методом начисления или кассовым методом. На третьей стадии первого этапа вводятся различные классификации доходов и расходов для каждого из рассматриваемых видов учета.

На первом этапе – в период с 1992 г. по 2002 г. наблюдается развитие бухгалтерского и налогового учета с целью удовлетворения интересов потребителей информации в условиях становления рыночной экономики. Усложняется хозяйственная деятельность экономических субъектов, появляются новые объекты учёта (нематериальные активы, ценные бумаги, опционы и пр.), что становится предпосылкой введения новых методов учета. В это же время налоговая система Российской Федерации активно развивается и трансформируется, что объективно сказывается на налоговом учете [2, c. 7].

Рассмотрим второй этап развития бухгалтерского и налогового учета в России. С 2002 года произошло отделение налогового учета в отдельную подсистему. Данный процесс берет своё начало с введения главы 25 Налогового кодекса Российской Федерации [1], которая обязала все организации вести налоговый учет. С этого момента соотношение бухгалтерского и налогового учета принципиально изменилось в связи с тем, что согласно указанной главе налоговый и финансовый результаты деятельности организации дифференцированы и являются разными показателями. На первой стадии был введен механизм учета налоговых разниц: постоянных и временных – в результате утверждения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». На следующей стадии в процессе совершенствования налогового законодательства наметилась тенденция сближения бухгалтерского и налогового учета в связи со внесением в Налоговый кодекс Российской Федерации положений о составе прямых расходов, оценке незавершенного производства, установлена единая первоначальная стоимость для амортизируемого имущества и др.

На третье стадии наблюдается активное изменение российских требований к ведению бухгалтерского учета в направлении сближения его со стандартами МСФО и, соответственно, расхождения с налоговым учётом. В период с 2009 по 2011 годы были введены ряд нормативных актов. Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», в котором прописан порядок составления консолидированной отчётности в соответствии с МСФО. Также вступили в силу следующие Положения по бухгалтерскому учету:

1. ПБУ 1/2008 «Учетная политика организаций»;

2. ПБУ 2/2008 «Учет договоров строительного подряда»;

3. ПБУ 15/2008 «Учет расходов по займам и кредитам»;

4. ПБУ 21/2008 «Изменения оценочных значений» [10, c. 71].

Следующая, четвертая стадия, характеризуется изменениями требований к ведению налогового учета на фоне ПБУ, вступивших в силу на предыдущей стадии, а также появления нового Федерального закона № 402-ФЗ «О бухгалтерском учете». В этот период в налогом учете произошли существенные изменения: определен единый механизм учета суммовых и курсовых разниц, а также един подход для отражения списания не амортизируемого имущества, отменен метод ЛИФО и др.

В течение всего второго этапа наблюдается тенденция изменения требований к ведению налогового учета на фоне усовершенствования российских ПБУ на основе положений МСФО. В настоящее время в России изменения в бухгалтерском и налоговом учете имеют аналогичное направление. Это непрерывный, последовательный процесс, который необходимо отслеживать бухгалтерам для проверки соответствия учетной политики требованиям законодательных актов, своевременного изменения внутренних нормативных документов по ведению учета и внесения нововведений в систему учета.

Таблица 1

Различия бухгалтерского и налогового учета [21, c. 111]

|

Критерии сравнения |

Характеристика показателей в учете |

|

|

Бухгалтерский учет |

Налоговый учет |

|

|

Нормативная база |

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Положения (стандарты) по бухгалтерскому учету (ПБУ) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению и др. |

Налоговый кодекс Российской Федерации |

|

Объекты учета |

имущество, обязательства, все хозяйственные операции в отчетном периоде |

имущество, имущественные права и хозяйственные операции в отчетном (налоговом) периоде |

|

Приемы и способы ведения учета |

- первичные документы - систематизация данных на счетах бухгалтерского учета |

- первичные документы - систематизация данных налогового учета в аналитических регистрах без отражения на счетах бухгалтерского учета |

|

Учетные методы |

начисления |

- начисления - кассовый |

|

Ведение учета |

различно для предприятий (организаций) разных отраслей и форм собственности |

нет различий налогового законодательства ни по отраслевой, ни по организационной специфике |

|

Конечная цель |

Формирование отчетности для внешних пользователей, содержащей информацию об экономическом состоянии субъекта |

Исчисление и уплата налогов, реализация фискальной функции государства |

Анализ таблицы 1 позволяет сделать вывод о том, что налоговый учет носит фискальный характер, в то время как к задачам бухгалтерского учета это напрямую не относится. Изначально налоговый учет в России являлся подразделом бухгалтерского учета, но по мере становления рыночной экономики, постоянных изменений в законодательстве, как в налоговом, так и в бухгалтерском, постепенного разделения задач рассматриваемых видов учета они всё больше и больше отдалялись друг от друга, в результате чего произошло выделение налогового учета как отдельной подсистемы.

В российской практике построения учетной системы существует 3 модели разделения бухгалтерского и налогового учета:

- бухгалтерский налоговый учет – исчисление налогов на основе корректировки данных бухгалтерского учета;

- смешанный налоговый учет – формирование показателей налогового учета на основе данных бухгалтерского учета;

- налоговый учет в чистом виде – ведение налогового учета обособленно от бухгалтерского.

В настоящее время бухгалтерский и налоговый учет недостаточно определены на законодательном уровне и не дифференцированы. Необходимо отметить узконаправленный характер налогового учета, так как он предназначен по большей части для исчисления налога на прибыль. Также следует сказать об отсутствии возможности и необходимости полного сближения бухгалтерского и налогового учета, так как они преследуют разные цели. В связи с данным фактом целесообразно продолжать вести бухгалтерский и налоговый учет параллельно на основе единой информационной базы первичных документов и автоматизации учета, что постепенно снизит трудоёмкость ведения учетных процессов. Таким образом, будущее налогового учета предопределено – существование его как отдельной от бухгалтерского учета системы.

2.2. Основы современного подхода к организации налогового учета

Поскольку информационной базой для ведения налогового учета практически всегда являются выходные данные бухгалтерского учета, считаем, что концепция построения учета должна рассматриваться в их взаимосвязи и содержать в себе взаимозависимые, сформированные поочередно стадии (рисунок 2).

Остановимся подробнее на каждой из стадий построения учета, обозначенных на рисунке 2.

Рис. 2. Концепция построения учета хозяйствующими субъектами [25, c. 64]

Организация ведения налогового учета определяется средой в которой функционируют налогоплательщики. Выбор оптимального учетного пространства осуществляется с учетом внешних и внутренних факторов, влияющих на построение налогового учета на предприятии и его взаимодействие с бухгалтерским учетом (рисунок 3).

Рис. 3. Внешние и внутренние факторы, воздействующие на организацию налогового учета и его связь с бухгалтерским учетом [15, c. 139]

Внешние факторы не зависят от хозяйствующего субъекта и снижение их влияния практически невозможно. Внутренними факторами менеджеры организации при правильном подходе могут управлять, уменьшая их неблагоприятное влияние или усиливая положительное воздействие на результаты деятельности предприятия.

Возникающие внешние и внутренние события, оказывают на финансово-хозяйственную деятельность организации как положительное, так и отрицательное воздействие. Факторы, оказывающие положительное влияние, приводят к определенным возможностям развития организации, а негативные события вызывают возникновение рисков. При таком воздействии необходимо уделять значительное внимание возникающим рискам и осуществлять применение риск-ориентированной системы налогового учета.

Среди представленных на рисунке 3 факторов, влияющих на организацию учета, отрицательное воздействие на деятельность налогоплательщика в виде возникновения налоговых рисков, могут оказать все внешние факторы, а также часть внутренних – взаимоотношения с поставщиками и покупателями, банками; кадровое обеспечение и уровень квалификации персонала; долгосрочные цели организации. При этом налоговые органы жестко контролируют исполнение обязательств налогоплательщиков перед бюджетом, поэтому организациям следует предпринимать различные контрольные процедуры, позволяющие снизить налоговые риски.

Исследование сущности, природы возникновения налоговых рисков на различных предприятиях, позволило авторам выделить их виды и представить контрольные процедуры их сокращения (рисунок 4).

Таким образом, верно проанализированная начальная стадия построения учета (рисунок 2) способствует сокращению рисков налогоплательщика. При этом, считаем, что контрольные процедуры руководства организации не должны покрывать полностью все возможные риски, так как это может привести к избыточности внутреннего контроля, что чревато отсутствием какой-либо деятельности в экономическом субъекте.

Рис. 4. Виды налоговых рисков и процедуры их сокращения [19, c. 160]

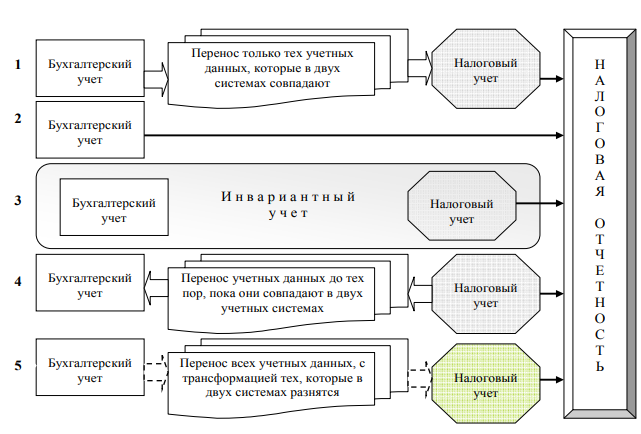

После проведения анализа влияния внешних и внутренних факторов, и процедур по оптимизации налоговых рисков, организации следует выбрать одну из существующих моделей организации налогового учета (рисунок 5).

Под моделью организации налогового учета можно понимать систему учетных взаимосвязей между бухгалтерским и налоговым учетом, которая используется при решении налоговых задач.

Рис. 5. Модели взаимодействия бухгалтерского и налогового учета [34, c. 163]

Первая представленная модель характеризуется параллельным, независимым ведением бухгалтерского и налогового учета. Здесь формируется подразделение налогового учета, которое позволяет обеспечить максимальное соответствие результата поставленной цели налогоплательщика.

В случае выбора организацией второй модели, налоговая отчетность будет составляться по данным бухгалтерского учета практически в неизменном виде. Эта модель применима для малых и средних субъектов хзяйствования, у которых порядок отражение фактов хозяйственной жизни в налоговом учете незначительно отличается от правил бухгалтерского учета.

Отличительную особенность имеет третья модель, основывающаяся на построении инвариантного учета. Сущность такого учета заключается в установлении одинаковых для бухгалтерского и налогового учета организационных и методических процедур. Инвариантная модель является достаточно новой и пока неиспользуемой, но если организации удастся грамотно ее реализовать на практике, то сокращение затрат на ведение обоих учетов гарантировано.

Четвертая представленная модель заключается в ведении бухгалтерского учета на основе данных налогового учета. Эта модель очень необычна, нехарактерна для применения, хотя ее использование является достаточно выгодно для организаций, уплачивающих существенную долю налогов (организации, осуществляющие добычу полезных ископаемых, использующие объекты животного мира и др.). Для них, в первую очередь, необходимо осуществлять правильное и достоверное ведение налогового учета с наименьшими рисками.

Завершающая модель является смешанной, при которой налоговые регистры базируются на данных аналитического и синтетического бухгалтерского учета с корректировкой данных в бухгалтерских справках. Смешанная модель наиболее распространенная, так как позволяет минимизировать трудозатраты на обработку учетной информации и напрямую пере- носить данные аналитических налоговых регистров в налоговую отчетность.

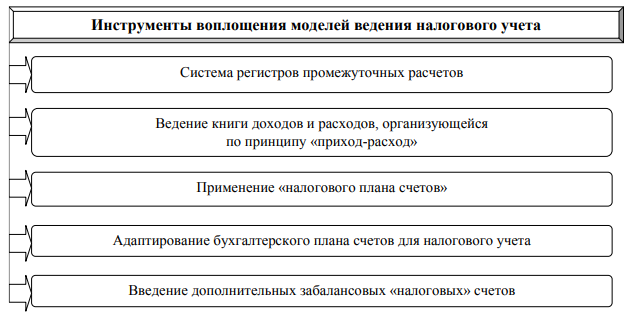

Каждая из представленных моделей, в зависимости от особенностей и масштабов деятельности организации, реализуется посредством инструментов ведения налогового учета, выбираемых предприятием по своему усмотрению (рисунок 6).

Система регистров промежуточных расчетов позволяет отражать и хранить информацию о расчетах, проведенных налогоплательщиком, которые впоследствии формируют налоговую базу. В этом случае, значительно снижается трудоемкость учетных работ, так как показатели необходимые для налогового учета уже отражены в бухгалтерском учете.

Для малых организаций оптимальным инструментом воплощения модели налогового учета является ведение книги, сформированной по принципу «приход-расход», в которой происходит фиксирование небольшого количества фактов хозяйственной жизни предприятия.

Рис. 6. Инструменты ведения налогового учета [6, c. 95]

Полная обособленность системы налогового учета от бухгалтерского достигается при использовании принципа двойной записи на базе «налогового плана счетов». Применение данного инструмента позволяет сформировать налоговую отчетность необремененную бухгалтерскими правилами, и обеспеченную контролем, так как двойная запись способствует достоверности отражения фактов хозяйственной жизни.

Система налогового учета, построенная на адаптированном плане счетов бухгалтерского учета, взаимодействует с финансовым и управленческим учетом и способствует вычленению доходов и расходов, учитываемых в системе бухгалтерского и налогового учета по-разному (сверхнормативные расходы, убытки от реализации основных средств, проценты по товарным векселям и др.). Такой инструмент ведения учета позволяет повысить эффективность труда учетного аппарата.

Налоговый учет, организованный с использованием дополнительно вводимых забалансовых «налоговых» счетов к Плану счетов бухгалтерского учета, предполагает, что на этих счетах ведется учет доходов и расходов в разрезе требований главы 25 Налогового кодекса РФ [1]. Обороты и остатки по забалансовым счетам не отражают в регистрах бухгалтерского учета и отчетности, а при отражении любой операции в бухгалтерском учете одно- временно делается запись по субсчету налогового счета.

По нашему мнению, каждой из рассмотренных моделей присущ определенный инструмент ведения налогового учета, который наилучшим образом способствует ее воплощению (таблица 2).

Таблица 2

Оптимальное сочетание модели ведения налогового учета и инструмента ее реализации

|

МОДЕЛЬ |

ИНСТРУМЕНТ |

|

Параллельная система ведения налогового учета |

Применение «налогового плана счетов» |

|

Использование данных бухгалтерского учета в неизменном виде для формирования налогового учета |

Ведение книги доходов и расходов, организующейся по принципу «приход-расход» |

|

Инвариантный учет |

Адаптирование бухгалтерского плана счетов для налогового учета |

|

Смешанная система ведения бухгалтерского и налогового учета |

Система регистров промежуточных расчетов |

Налогоплательщик самостоятельно определяет модель построения налогового учета в организации, опираясь на ее масштаб, вид деятельности и конечно, на совокупность налогов, уплачиваемых в налоговые органы.

Завершающим этапом построения учета является формирование учетной политики. Она является важным инструментом в процессе организации учета, оптимизации налогообложения и способна существенно влиять на величину основных показателей деятельности предприятия.

Динамичное развитие хозяйствующего субъекта в сегодняшних условиях невозможно без определения элементов учетной политики (таблица 3).

Таблица 3

Разделы и элементы учетной политики для целей налогообложения [33, c. 143]

|

Организационная часть |

- организация ведения налогового учета; - организационная форма учетной службы; - материально-ответственное лицо за ведение налогового учета; - система внутреннего контроля; - централизация и децентрализация учета; - наличие филиалов и подразделений; - и другие элементы |

|

Техническая часть |

- выбор способа ведения налогового учета; - первичные учетные документы; - аналитические налоговые регистры и инструкция по их применению; - система документооборота для заполнения налоговых регистров; - налоговый план счетов (при его применении); - носители информации; - технология обработки учетной информации |

|

Методическая часть |

предусмотренные законом способы отражения фактов хозяйственной жизни организации, которые участвуют в формировании налоговых баз по уплачиваемым налогам (в том числе самостоятельно разработанные способ учета, если отсутствуют таковые в нормативно-правовой базе) |

Считаем, что учетная политика, сформированная в соответствии с правилами, позволяет достичь оптимальной организации налогового учета, что в свою очередь способствует сокращению налогового бремени налогоплательщика и минимизации трудозатрат учетного аппарата.

3. Проблемы и пути решения налогового учета на современном этапе

Система современного налогового учёта содержит в себе избыточную отчётность, большие затраты по ведению параллельного учета. По нашему мнению, налоговую отчётность необходимо упростить, а основой данных для неё должен стать бухгалтерский учёт.

Предлагаем провести ряд мер по решению поставленной проблемы:

− отказаться от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учётной политике организации для целей бухгалтерского учёта;

− применять единый способ признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчётном периоде для целей бухгалтерского учёта и для целей исчисления налога на прибыль организаций;

− применять единый способ признания убытка, перенесённого на будущее, в текущем и последующих отчётных периодах;

− при продаже объектов основных средств, использовать единые правила признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей [32, c. 69];

− применять единый метод определения доходов и расходов в целях бухгалтерского учёта и в целях налогообложения;

− применять единые правила отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учёта и целей налогообложения;

− использовать единые правила учёта иных аналогичных групп доходов и расходов, если применение различных методов их учёта, согласно существующим в настоящее время правилам налогового и бухгалтерского учёта, влечёт появление временных разниц [9, c. 100].

Учитывая экономическую сущность товарно-денежных отношений, использование кассового метода признания доходов и расходов является наиболее рациональным. Современная экономика основана на обязательствах, ей присуща такая модель товарооборота: «обязательство – товар – обязательство». Поэтому на данном этапе применение этого метода может повлечь за собой появление различных проблем для экономических субъектов.

Если представители власти возьмут курс на построение экономики «реальных денежных потоков», то применение кассового метода станет возможным без последствий. Такая экономика приведет к изменению порядков делового оборота, типовых условий договоров между контрагентами, а также принципов ведения предпринимательской деятельности. Таким образом, экономические субъекты станут строить свою деятельность на основе принципов стабильности, рациональности и равномерности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

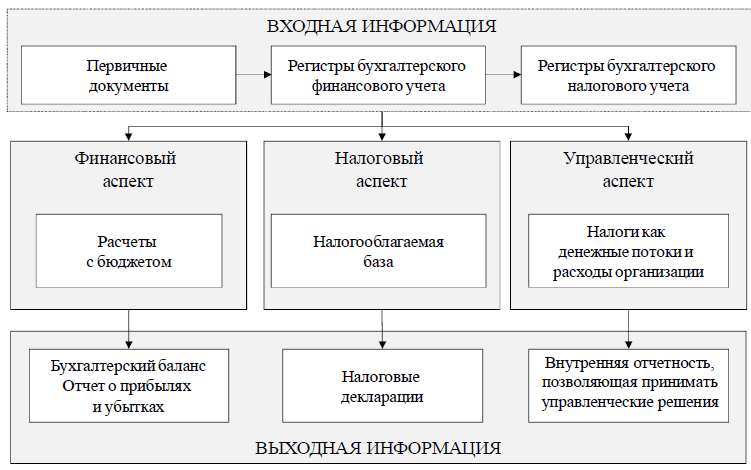

Проблема взаимосвязи бухгалтерского финансового, налогового и управленческого учета является актуальной, поскольку она позволяет определить различные аспекты единой системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. По нашему мнению, бухгалтерский налоговый учет является комплексным понятием, объединяющим в себе финансовый, налоговый и управленческий аспекты, что показано на нижеприведенном рисунке.

Реализация данной модели бухгалтерского налогового учета может быть обеспечена на основе выполнения следующих этапов учетных работ:

- разработки налогового аспекта в учетной политике организации;

- разработки учетных налоговых регистров и расчетных корректировок с целью определения налоговой базы для исчисления налоговых платежей;

- разработки внутренней управленческой отчетности по расходам, отражающим налоговые отчисления в разрезе зон ответственности, выполняющих управленческие функции.

Рис.7. Модель организации бухгалтерского налогового учета

При разработке в учетной политике налогового аспекта в части исчисления налога на прибыль следует учитывать, что в отношении отдельных доходов и расходов порядок их признания в бухгалтерском финансовом и налоговом учете различен, что влияет на определение финансовых результатов хозяйственной деятельности организации и налогооблагаемых оборотов для расчета налогов.

Модель организации бухгалтерского налогового учета предусматривает также управленческий аспект. С этой целью рекомендуется выделить зоны ответственности в отношении доходов и расходов по объектам, в рамках которых формируется налоговая нагрузка.

Управленческий аспект бухгалтерского налогового учета следует реализовать путем отражения информации на счетах бухгалтерского учета активов и обязательств в систематизации и детализации, полезной для управления, т. е. с помощью ведения аналитических разрезов по счетам 20, 25, 26, 44, 90, 91 и другим по видам работ, услуг, структурным подразделениям, объектам торговли и пр. Это позволит получить информационную базу для принятия управленческих решений, организовать внутренний хозрасчет и выявить резервы повышения результативности коммерческой деятельности, оптимизировать налоговую нагрузку в организации.

Заключение

Обобщая изложенный материал в данной работе, можно сделать следующие выводы:

1. Обоснована необходимость разработки единой концепции организации учета хозяйствующим субъектом, в результате чего предложена перспективная модель построения налогового учета, позволяющая правильно организовать теоретико-методологическую базу учетного пространства на предприятии.

2. Рекомендованный подход к организации налогового учета заключается в поэтапном прохождении обозначенных авторами стадий, анализ которых позволил установить:

- внешние и внутренние факторы, оказывающие влияние на организацию учета;

- виды налоговых рисков и контрольные процедуры их сокращения;

- модели ведения налогового учета и оптимальный инструмент их воплощения.

3. Поэтапное прохождение рекомендуемых стадий построения учета, позволит налогоплательщику систематизировать, унифицировать, структурировать процесс организации налогового учета, сократить налоговое бремя и уменьшить возможные налоговые риски.

Роль и значение налогового учета существенно различается в зависимости от законов каждого государства. В качестве примера страны, где этот вид учета является очень важным и необходимым, была взята Россия. Существенное отличие от чешской системы является то, что в России, налоговый и финансовый учет существуют параллельно, а налоговая база может быть рассчитана по данным, полученных в обоих видах учета. В отличие от МСБУ, российская учетная политика включает в себя понятие постоянных разниц и позволяют использовать МСБУ только в определенных пределах.

С целью снижения налоговой нагрузки на субъекты хозяйствования необходимо обеспечить рациональную организацию бухгалтерского налогового учета, позволяющую достичь взаимосвязи финансовых, налоговых и управленческих аспектов. Для этого рекомендуется комплекс мероприятий, объединяющих в себе разработку учетной политики организации, налоговых регистров, системы разного уровня аналитических счетов, выходной информации, позволяющей принимать управленческие решения по оптимизации налоговой нагрузки.

Список использованных источников

- Российская Федерация. Законы. Налоговый кодекс РФ (часть первая) [Текст] : федеральный закон : принят Гос. Думой 31 июля 1998 г. : по состоянию на 30 ноября 2016 г.– СПб.:Стаун-кантри, 1998.–94 с.

- Адаменко А.А. Становление и развитие налогового учета в Российской Федерации, его взаимодействие с бухгалтерским учетом / А.А. Адаенко, Т.А. Денисенко // Вестник Академии знаний. 2017. № 23 (4). С. 6-11.

- Баташева М.А. Бухгалтерский и налоговый учет: взаимосвязь и отличия / М.А. Баташева, Э.А. Баташева // Современные инновации. - 2016. - № 12 (14). - С. 63-64.

- Васильева В.С. Бухгалтерская и налоговая отчетность: взаимосвязь и различия / В.С. Васильева // В сборнике: Экономическая наука: тенденции развития материалы круглого стола магистрантов. - 2017. - С. 40-48.

- Ваулина А.А. Налоговый учет при упрощенной системе налогообложения / А.А. Ваулина, А.В. Фролов // NovaInfo.Ru. - 2017. - Т. 1. - № 67. - С. 138-141.

- Гаджиев Г.М. Сущность налогового учёта / Г.М. Гаджиев, П.Б. Магомедова // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. - 2015. - С. 94-98.

- Герасимова Л.Н. Перспективы развития налогового учета в России / Л.Н. Герасимова, Я.Г. Гринь // Современные тенденции в экономике и управлении: новый взгляд. - 2015. - № 32. - С. 121-125.

- Гетьман В.Г. Совершенствование отдельных положений налогового учета / В.Г. Гетьман // Бухгалтерский учет в издательстве и полиграфии. - 2017. - № 4 (184). - С. 31-37.

- Гончарова Е.А. Налоговый учет как система обобщения информации для определения налогооблагаемой базы / Е.А. Гончарова, Р.В. Калиничева // В сборнике: Проблема риска в современных кризисных условиях мировой экономики. - 2017. - С. 98-101.

- Гусакова О.С. Налоговый учет: учебное пособие / О.С. Гусакова. − К.: Центр учебной литературы, 2012. − 360 с.

- Задорожный З.В. Налоговый учет: учебное пособие / З.В. Задорожный, Г.И. Гугл, Л.Г. Лещишин. – Тернополь: Экономическая мысль. 2016. – 328с.

- Зайцева И.В. Налоговый учет: актуальные проблемы теории и практики / И.В. Зайцева, М.В. Кальчук // В сборнике: Учетно-аналитические инструменты развития инновационной экономики: российский и европейский опыт Материалы и доклады VIII Всероссийской научно-практической конференции. - 2017. - С. 47-50.

- Звягина А.А. Налоговый и бухгалтерский учет: проблемы взаимосвязи и перспективы развития / А.А. Звягина // Вестник магистратуры. - 2016. - № 12-4 (63). - С. 176-177.

- Кальчук М.В. Налоговый учет: актуальные проблемы теории и практики / М.В. Кальчук // В сборнике: Учет, анализ, аудит и статистика: исследование тенденций и перспективы развитиясборник материалов Всероссийской научно-практической конференции. Дагестанский государственный университет народного хозяйства. - 2016. - С. 29-33.

- Кожабеков С.С. Особенности налогового учета и налоговая отчетность / С.С. Кожабеков, Б.А. Альпенова // Актуальные научные исследования в современном мире. - 2017. - № 11-5 (31). - С. 138-142.

- Кругляк З.И. Налоговый учет: основные направления развития / З.И. Кругляк, М.В. Калинская // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 107. - С. 1548-1567.

- Крылова Т.А. Современные направления развития учета / Т.А. Крылова // Вестник современных исследований. - 2017. - № 3 (6). - С. 153-159.

- Кузнецова Е.И. Эволюция налогового учёта / Е.И. Кузнецова // В сборнике: СБОРНИК СТУДЕНЧЕСКИХ НАУЧНЫХ РАБОТ. - Москва, 2017. - С. 47-52.

- Кульчаева А.И. Применение налогового учета в России / А.И. Кульчаева, А.В. Фролов // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 159-162.

- Магомедова П.Б. Перспективы развития системы российского налогового и бухгалтерского учёта / П.Б. Магомедова, Г.М. Гаджиев // В сборнике: Актуальные вопросы и перспективы развития современных гуманитарных и общественных наук Материалы Международного электронного Симпозиума. - 2015. - С. 171-175.

- Макина С.А. Бухгалтерский и налоговый учет: противоречия и перспективы реформирования / С.А. Макина, А.Р. Сидельников // В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов Материалы VI международной научной конференции. - 2016.- С. 110-114.

- Мальцева М.Н. Ведущие проблемы налогового учета в РФ / М.Н. Мальцева, А.В. Фролов // NovaInfo.Ru. - 2017. - Т. 1. - № 63. - С. 179-182.

- Масленникова Е.С. Организация налогового учета на предприятии / Е.С. Масленникова // В сборнике: Экономическая наука: тенденции развития материалы круглого стола магистрантов. - 2017.- С. 124-131.

- Мирошниченко Т.Е. Особенности и проблемы взаимодействия бухгалтерского и налогового учета / Т.Е. Мирошниченко // Экономика и социум. - 2016. - № 12-2 (31). - С. 282-285.

- Панасюк В.М. Налоговый учет: учебное пособие. / В.М. Панасюк, Е.К.Ковальчук. – Тернополь: Карт-бланш, 2015. – 260 с.

- Поленова С.Н. Эволюция налогового учета: институциональные последствия / С.Н. Поленова // Аудит и финансовый анализ. - 2015. - № 2. - С. 22-25.

- Сайдулаев Д.Д. Налоговый учет: актуальные проблемы теории и практики / Д.Д. Сайдулаев, С.А. Курбанов // Science Time. - 2015. - № 9 (21). - С. 260-274.

- Санникова И.В. Подходы к сближению бухгалтерского и налогового учёта в торговых организациях / И.В. Санникова // Вестник научных конференций. - 2017. - № 2-5 (18). - С. 87-89.

- Сафонова М.Ф. Налоговый учет как информационная база для внутреннего контроля / М.Ф. Сафонова, И.Н. Калинина // British Journal for Social and Economic Research. - 2017. - Т. 2. - № 3. - С. 5-12.

- Стельмах И.А. Налоговый учет в коммерческих организациях / И.А. Стельмах, О.Ф. Сверчкова // Молодой ученый. - 2017. - № 4 (138). - С. 530-532.

- Трошкова С.В. Проблемы налогового учета в трудах современных ученых / С.В. Трошкова // Экономические и гуманитарные науки. - 2016. - № 10 (297). - С. 26-36.

- Федорова К.В. Обзор изменений и нововведений в бухгалтерском, налоговом учете и отчетности / К.В. Федорова // Державинский форум. - 2017. - № 3.- С. 68-76.

- Фролов А.В. Применение налогового учета в России / А.В. Фролов, К.Е. Шелковая // NovaInfo.Ru.- 2017. - Т. 1.- № 66. - С. 142-145.

- Фролов А.В. Налоговый учет. Необходимость разделения налогового и бухгалтерского учета / А.В. Фролов, З.Р. Шораева // NovaInfo.Ru. - 2017. - Т. 2. - № 67. - С. 162-166.

- Хеллат А.А. Проблема совмещение налогового и бухгалтерского учета / А.А. Хеллат // Форум молодых ученых. - 2017. - № 1 (5). - С. 636-639.

- Кадровая стратегия в системе стратегического управления организацией (Система стратегического управления персоналом предприятия)

- Организационная культура и ее роль в современных организациях (Понятие организационной культуры и принципы её формирования)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3. (Выбор комплекса задач автоматизации)

- Отладка и тестирование программ: основные подходы и ограничения (Основные методы тестирования)

- Понятие и виды наследования (Понятие наследования).

- Корпоративная культура в организации (Теоретические основы корпоративной культуры )

- Анализ структуры торгового ассортимента (на примере торгового предприятия «Магнит»)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования ( Функции, цели и задачи коммерческой деятельности розничной торговой организации )

- Выбор стиля руководства в организации(Стиль управления: понятие, виды, особенности выбора)

- Налоговый учёт и отчётность

- Изучение основных функций в системе менеджмента

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Теоретические воззрения на развитие бизнеса)