Себестоимость продукции и методика ее определения, на примере реально существующей организации (Понятие и виды себестоимости продукции)

Содержание:

Введение

Целью любой коммерческой деятельности является извлечение прибыли – положительного финансового результата, который зависит от суммы произведенных организацией расходов. В связи с этим учет затрат является наиболее важным звеном в бухгалтерском учете на каждом предприятии.

Для того чтобы руководитель организации мог принять правильное решение по обеспечению максимального повышения показателей прибыли, рентабельности, уровня устойчивости организации необходимо иметь полную и достоверную информацию о затратах, которые отражаются в бухгалтерском учете и отчетности в составе себестоимости. Верная организация учета затрат и определения себестоимости продукции организации обеспечивает эффективный способ контроля использования производственных средств, которые находятся в ее распоряжении, в частности основные средства, производственные запасы трудовые и другие виды ресурсов.

Каждое коммерческое предприятие в процессе осуществления деятельности несет определенные расходы, большая часть из которых включается в себестоимость продукции. Себестоимость продукции оказывает большое влияние на финансовый результат предприятия, так как в абсолютном выражении прибыль представляет собой разность между доходом и затратами, включаемыми в себестоимость. Следовательно, учет затрат и определение к определение себестоимости является инструментом, с помощью которого организация регулирует процесс получения прибыли и эффективности деятельности.

Значение исследования учета затрат и определения себестоимости продукции состоит в том, что они являются важнейшим показателем, который характеризует экономическую эффективность производства продукции. В процессе определения себестоимости можно установить резервы и пути сокращения себестоимости. Указанными обстоятельствами обусловлена актуальность темы исследования.

Целью работы является исследование определения себестоимости продукции с целью его совершенствования.

В соответствии с данной целью были поставлены задачи:

- рассмотреть понятие и виды себестоимости продукции;

- изучить методы используемые для учета затрат и калькулирования себестоимости продукции;

- рассмотреть порядок учета затрат и калькулирования себестоимости в организации ИП Волков А.П.;

- предложить направления совершенствования учета затрат и калькулирования себестоимости продукции.

Объектом исследования выступает ИП Волков А.П.

Предметом исследования является порядок калькулирования себестоимости продукции.

В учебной литературе представлены различные точки зрения по проблеме исследования. При этом разные авторы предлагают свои определения основных понятий и классификации. Для написания работы использовались учебная литература, библиографические статьи и законодательные и нормативные источники.

Структурно работа состоит из введения, трех глав, выводов и списка литературы. В первой главе работы рассмотрены теоретические основы калькулирования себестоимости продукции. Вторая глава посвящена характеристике предприятия и исследованию калькулирования себестоимости продукции ИП Волков А.П. В третьей главе разрабатываются пути снижения себестоимости продукции ИП Волков А.П.

Глава 1. Теоретические основы определения себестоимости продукции в организации

1.1. Понятие и виды себестоимости продукции

В общем смысле понятие «себестоимость» базируется на основах закона стоимости, который заключается в том, что стоимость товара определяется не только производственными возможностями, но и потребностями общества.

Себестоимость продукции определяют как стоимостную оценку основных фондов, природных ресурсов, сырья и материалов, топливно-энергетических ресурсов, трудовых ресурсов, используемых в процессе производства, а также прочих расходов на производство и продажу продукции

Никитина А. Р. считает, что затраты включают в себя все, что может тратить предприятие, ту часть затрат, которые имеют отношение к будущей деятельности предприятия, капитализируются и показываются как актив бухгалтерского баланса. Затраты включают часть расходов, относящуюся к фактическому отчетному периоду. Термин «издержки» является эквивалентом «затрат», однако должно применяться только в сфере обращения (торговли), а не в производстве[1].

Кучерова Е.В., Овчинникова Д.С. приходят к выводу, что затраты – «это стоимость ресурсов, полностью использованных за определенный период времени с целью получить доход. Указанный период необязательно должен совпадать с моментом фактической оплаты этих ресурсов. Затраты – денежная оплата полученных товаров и услуг, которая с течением времени должна быть вычтена из суммы прибыли (то есть списывается в затраты). В балансе они отражаются как активы»[2].

Издержки – «все расходы или затраты, связанные с производством определенного объема продукции и доведением ее до потребителя, показанные в натуральном выражении».

Таким образом, мнение авторов Кучерова Е.В., Овчинникова Д.С. по поводу определения понятия «затраты» абсолютно противоречит мнению А.Р. Никитиной.

Бухгалтерский учет и бухгалтерская отчетность являются основой сведений о затратах организации. Порядок организации в бухгалтерском учете сведений о затратах устанавливает ПБУ 10/99 «Расходы организации», утв. Приказом Минфина РФ от 6 мая 1999 г. № 33н.

Оно определяет расходы как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала предприятия, за исключением уменьшения вкладов по решению участников (собственников имущества)[3].

Налоговый кодекс РФ определяет расходы предприятия через затраты следующим образом: расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Обоснованными расходами считаются экономически оправданные затраты, оценка которых выражена в денежной форме[4].

По мнению Я.В. Соколова, расходы – это «все, что тратит предприятие»[5]. Та часть расходов, которая имеет отношение к будущим отчетным периодам, капитализируется и показывается в активе баланса.

Расходы предприятия в зависимости от их характера, условий осуществления и направления деятельности предприятия подразделяются на:

- расходы по обычным видам деятельности – это расходы, связанные с изготовлением или продажей продукции, приобретением и продажей товара; такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг;

- прочие расходы – это расходы, которые не учитываются на счетах издержек производства и обращения[6].

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов – себестоимость продукции;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы)[7].

Состав расходов организации, согласно ПБУ 10/99 «Расходы организации» представлен в таблице 1.

Таблица 1

Состав расходов организации, согласно ПБУ 10/99 «Расходы организации»

|

Расходы |

|||

|

По обычным видам деятельности |

Прочие расходы |

||

|

Расходы по изготовлению и продаже продукции, приобретению и продаже товаров, выполнению работ, оказанию услуг |

Расходы по сдаче активов в аренду (если сдача в аренду активов не является предметом деятельности компании) |

Штрафы, пени, неустойки за неисполнение условий договоров |

Расходы, возникающие как последствия чрезвычайных обстоятельств |

|

Расходы по предоставлению прав на нематериальные активы (если предоставление прав на нематериальные активы не является предметом деятельности компании) |

Перечисление средств на благотворительную деятельность, расходы на спортивные мероприятия и т.п. |

||

Продолжение таблицы 1

|

Расходы по сдаче активов в аренду (если предмет деятельности – это сдача в аренду активов) |

Расходы по участию в уставных капиталах других компаний (если участие в уставных капиталах других компаний не является основным видом деятельности) |

Убытки прошлых лет, признанные в отчетном году |

|

|

Расходы по предоставлению прав на нематериальные активы (если предмет деятельности – это предоставление прав на нематериальные активы) |

Расходы, связанные с продажей, выбытием и прочим списанием ОС и иных активов |

Суммы дебиторской задолженности, по которой истек срок исковой давности |

|

|

Проценты по кредитам и займам |

Возмещение причиненных компанией убытков |

||

|

Расходы по участию в уставных капиталах других компаний (если предмет деятельности - это участие в уставных капиталах других компаний) |

Отчисления в оценочные резервы |

Курсовые разницы |

|

|

Оплата услуг кредитных организаций |

Суммы уценки активов |

||

|

Амортизация активов |

Прочие расходы |

В себестоимость продукции включают расходы на затраты труда, затраты средств труда и предметов труда, используемых для производства продукции на предприятии.

К таким затратам относятся:

- затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства; затраты на подготовку и освоение производства;

- расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности; расходы по управлению производством; расходы по набору рабочей силы, по подготовке и переподготовке кадров;

- расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой, транспортировкой; расходы на рекламу, включая участие в выставках, оплата услуг посреднических организаций и др.[8]

Не включаются в себестоимость продукции затраты и потери, относимые на счет прибылей и убытков: затраты по аннулированным заказам, затраты на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы и др.

Себестоимость – это выраженные в стоимостной форме текущие затраты организации на производство и реализацию продукции (работ, услуг)

Как правило, себестоимость продукции производственного предприятия складываются из следующих элементов[9]:

- материальные затраты (не учитывая стоимость возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Группировки затрат по экономическим элементам показывают, как и что было истрачено с целью производства продукции, как соотносятся отдельные элементы расходов в общей их сумме и т.д.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

В отечественном бухгалтерском учете предпочитают использовать калькуляционный подход, то есть применять группировку затрат, которая необходима для определения себестоимости продукции.

Для предприятий установлена стандартная номенклатура статей калькуляции, которая, как правило, содержит следующие статьи:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты;

- топливо и энергия на технологические цели;

- основная и дополнительная заработная плата рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- расходы на продажу;

- полная себестоимость.

Затраты первых 11 статей представляют собой производственную себестоимость. Для ее расчета производственную себестоимость суммируют с расходами на продажу. В соответствии с данными статьями осуществляется определение себестоимости продукции и создаются калькуляции. Именно из-за этого такие статьи называют калькуляционными[10].

Далее рассмотрим виды себестоимости продукции. В зависимости от места возникновения расходов различают цеховую, производственную и полную себестоимость. Под цеховой себестоимостью понимают расходы цеха (участка, смены, бригады) на производство продукции.

Производственная себестоимость включает сумму производственных затрат цеха и общезаводских расходов, включающих расходы по управлению организацией. Учитываются также и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.)[11].

Полная себестоимость продукции состоит из расходов на производство и продажу продукции, то есть себестоимостью является сумма производственной себестоимости и внепроизводственных расходов (стоимость тары со стороны, отчисления предприятиям-посредникам и т.д.).

По критерию цели себестоимость бывает: себестоимость валовой, товарной или реализованной продукции, себестоимость сравнимой продукции, себестоимость единицы продукции и т.д.

Кроме того, общепринято также выделять плановую, расчетную и отчетную (фактическую) себестоимость. Плановая себестоимость представляет собой максимально допустимую сумму затрат и включает только те из них, которые при имеющемся уровне техники, технологии и организации производства являются для организации необходимыми. Плановая себестоимость рассчитывается по прогрессивным плановым нормам (например, нормы использования активной части основного капитала, использования трудовых ресурсов, материальных и топливно-энергетических ресурсов и др.).

Расчетная себестоимость применяется при технико-экономических расчетах для обоснования проектов по внедрению достижений НТП. Фактическая себестоимость представляет собой совокупность реальных затрат на производство и продажу продукции[12].

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций, основными из которых являются[13]:

- Учет и контроль всех расходов на производство и продажу продукции.

- Является базой для определения оптовых цен на продукцию организации, ее прибыли и рентабельности.

- Экономическое обоснование необходимости и эффективности инвестиций в реконструкцию или техническое перевооружение производства, или его расширение.

- Определение оптимальных размеров организации.

- Экономическое обоснование и принятие управленческих решений.

Таким образом, себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (производственных, трудовых, материальных), которые находятся в распоряжении руководства предприятия.

1.2 Цели и методы определения себестоимости продукции

При калькулировании себестоимости продукции различными методами и с различными классификациями имеется ряд проблемных вопросов, главным из которых является обоснованность выделения группировочного признака и отнесения к нему того или иного метода учета затрат. Также проблемами в этой области остаются – взаимосвязь финансового и управленческого учета; объем (широта) охвата информации; неоднозначность (неточность) перевода некоторых терминов, вследствие чего - некорректность в названии методов и их отнесении к той или иной группе[14].

В результате усложнения организационных структур организаций, создания крупных организаций, имеющих развитую региональную структуру, значительно меняются структура расходов в виде увеличения доли косвенных затрат. Это влечет за собой неоднозначное отнесение расходов к одной группе, усложняются механизмы распределения косвенных затрат по различным видам продукции, услуг, работ, усложняется выбор коэффициентов распределения.

Существенное влияния на динамику себестоимости продукции может оказывать сумма косвенных расходов организации, доля которых доходит до 50% общей суммы расходов организации. Однако точность их отнесения на себестоимость продукции зависит от способа их распределения. Как правило, на промышленных предприятиях используется небольшое количество баз распределения косвенных затрат (например, пропорционально основным материалам, пропорционально сумме заработной платы производственных рабочих). При этом отсутствует взаимосвязь между выбранными базами распределения - с одной стороны, и причинами возникновения, и величиной косвенных затрат предприятия – с другой. Поскольку доля косвенных затрат в общей сумме затрат велика, себестоимость рассчитывается неточно, ведь часть продукции может быть оценена ниже ее реальной стоимости, что приводит к убыткам, а часть – выше, что снижает конкурентоспособность продукции из-за неоправданно высокой цены[15].

Неточная информация о величине затрат на производство продукции порождает проблему плохого информационного обеспечения процесса управления, что делает невозможным принятие обоснованных и эффективных управленческих решений. При этом данная проблема может усугубляться неточным применением различных признаков классификации затрат.

Так, можно встретить примеры разделения расходов на производственные расходы, которые обусловлены производственным процессом, и периодические расходы. Данная классификация применяется очень редко, но, тем не менее, упоминается в некоторых научных публикациях и в учебной литературе. Она является достаточно противоречивой, так как в ее основе заложены два различных признака: причины возникновения и периодичность возникновения затрат[16].

Основными целям и задачами калькулирования себестоимости продукции являются[17]:

- учет объема, ассортимента и качества произведенной продукции;

- своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции;

- исчисление (калькулирование) фактической себестоимости продукции;

- контроль за экономным использованием сырья, материальных и трудовых ресурсов;

- выявление резервов снижения себестоимости продукции;

- предоставление управленческим структурам предприятия информации, необходимой для управления производственными процессами и принятия решений.

Задачи калькулирования себестоимости реализуются на основе следующих принципов:

- согласованность показателей учета затрат с плановыми показателями;

- включение всех затрат по производству продукции отчетного периода в ее себестоимость;

- группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

- согласованность объектов учета затрат с объектами калькуляции;

- обеспечение раздельного отражения производственных затрат в разрезе действующих норм и по отклонениям от них;

- расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

- максимальное приближение методологии и организации учета затрат к международным стандартам и т.д. [18]

Основная задача калькулирования состоит в определении издержек, которые приходятся на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления. Конечным результатом калькулирования является составление калькуляций.

Калькулирование себестоимости можно организовать различными методами.

Метод калькулирования предполагает систему производственного учета, при котором определяются фактическая себестоимость продукции, а также издержки на единицу[19].

В настоящее время методы учета затрат группируются по признакам:

- объекты учета расходов;

- полнота учитываемых расходов;

- оперативность учета и контроля расходов (рис. 2).

Методы калькулирования на производство классифицируют:

- по объекту учета затрат - на позаказный, попередельный, попроцессный;

- по объекту калькулирования - деталь, узел, изделие, группа изделий, процесс, передел, производство, заказ;

- по способу предварительного контроля - на нормативный метод и текущий учет затрат (фактическая себестоимость).

Метoды учета затрат и калькулирoвания

Полнoта учета затрат

Объект учета затрат

Оперативность учета и контрoля затрат

Калькулирoвание пoлной себестoимости

Калькулирование неполной себестоимости

Учет фактическoй себестoимости

Учет нoрмативных затрат

Пoпрoцессный метoд

Пoпередельный метoд

Пoзаказный метoд

АВС – метод учета затрат, в составе данных методов

Рисунок 2 – Классификация методов учета затрат и калькулирования себестоимости

Позаказный метод калькулирования продукции применяется на ремонтных работах и некоторых других производствах. При данном методе объектом калькулирования является отдельный производственный заказ. Под заказом понимается изделие, мелкие серии одинаковых изделий или ремонтные, монтажные, экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдаются не на изделие в целом, а на его части, представляющие законченные конструкции.

Попередельный метод калькулирования себестоимости продукции применяется в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийном производстве, где обрабатываемые сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитываются не только по видам продукции и статьям калькуляции, но и по переделам. Передел – это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта. Расходы на производство продукции при таком методе учитываются по видам однородных изделий, статьям калькуляции и переделам. Себестоимость конечного продукта составляет сумму расходов всех переделов[20].

На практике выделяют несколько вариантов попередельного метода калькулирования себестоимости продукции:

- простой (одноступенчатый) попередельный метод;

- метод многоступенчатого попередельного калькулирования;

- метод эквивалентных коэффициентов;

- метод исключения;

- метод распределения (для условий комплексного производства).

Простой (одноступенчатый) попередельный метод. Данный метод применяется, когда:

- на предприятии выпускают один вид продукции;

- отсутствуют или являются стабильными межоперационные запасы и запасы готовой продукции.

Себестоимость единицы продукции в данном случае определяют путем деления общей суммы затрат отчетного периода на количество изготовленной продукции. Достоинством данного метода является очевидная простота. Недостатками – ограниченная область применения.

Метод многоступенчатого попередельного калькулирования себестоимости продукции. Областью применения данного метода является изготовление продукции с несколькими переделами с изменяющимися остатками незавершенной и готовой продукции.

Метод эквивалентных коэффициентов. Область применения: данный метод калькулирования используют в организациях, производящих продукцию с близкими конструктивными и технологическими свойствами (так называемое сортовое производство). В основу его закладывается принцип, что себестоимость отдельных видов продукции находится в определенном, достаточно устойчивом соотношении. Таким образом, один из видов продукции выбирается в качестве стандартного, себестоимость других видов продукции определяется умножением себестоимости стандартного вида продукции на установленный коэффициент[21].

Метод исключения и метод распределения используют для калькулирования себестоимости продукции в условиях комплексного производства, когда в ходе технологического процесса на некоторой стадии (в так называемой точке раздела) одновременно получаются два и более продукта. Проблема калькулирования продукции комплексного производства состоит в том, что возникшие к точке раздела затраты всегда являются косвенными по отношению к производимой продукции. Они могут быть прямыми лишь к определенному переделу. Поэтому задача калькулирования себестоимости продукции в условиях комплексного производства всегда сводится к косвенному распределению затрат между видами продукции. В связи с этим можно сформулировать следующее требование организации калькулирования в условиях комплексного производства: расходы должны быть учтены по переделам, общим для всех продуктов, по обособленным переделам для отдельных видов продукции[22].

Метод исключения. При данном подходе калькулирования один из видов продукции выбирается в качестве главного, остальные признаются побочными. Производится калькулирование себестоимости продукции только главного продукта. Из величины расходов комплексного производства вычитается стоимость побочных видов продукции. Полученная разница делится на количество полученного главного вида продукции. Для оценки стоимости побочных видов продукции используется фактическая выручка, полученная от их продажи, или рыночная стоимость (возможная стоимость продажи)[23].

Метод распределения. При данном подходе продукцию не делят на главную и побочную. Вся получаемая продукция признается сопутствующей (или совместной). Соответственно, калькулируют себестоимость всей произведенной продукции. При этом производится распределение затрат комплексного производства между продукцией.

Выделяют бесполуфабрикатный вариант попередельного метода и полуфабрикатный вариант. Бесполуфабрикатный вариант применяется в случаях, когда реализуют полностью готовую, то есть прошедшую все технологические переделы, продукцию. Полуфабрикатный вариант применяется в случаях, продают продукцию, не прошедшую все технологические переделы[24].

Попроцессный (простой) метод калькулирования себестоимости продукции применяются в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно. При использовании простого метода калькулирования все расходы организации или ее части складываются и делятся на количество произведенной продукции. Недостатком этого метода является то, что при производстве широкой номенклатуры продукции правила бухгалтерского учета не предусматривают механизмов объективной оценки готовой продукции[25].

Нормативный метод калькулирования себестоимости продукции применяется для своевременного предупреждения нерационального расходования, трудовых и финансовых ресурсов. Как правило, он применяется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Сущность его заключается в следующем: отдельные виды расходов на производство учитываются по нормам, предусмотренным нормативными калькуляциями; обособленно ведется оперативный учет отклонений фактических расходов от текущих норм с указанием места возникновения отклонений, причин и источников их образования, учитывая изменения, которые вносят в текущую норму расходов в результате внедрения организационно-технических мероприятий, затем определяется влияние данных изменений на себестоимость продукции.

Метод учета фактических расходов (текущий учет расходов). Учет фактических расходов строится на таких принципах, как:

- полное и документальное оформления отражение первичных расходов на производство в системе счетов бухгалтерского учета;

- учетная регистрация их в момент возникновения в процессе производства;

- локализация расходов по видам производств, характеру расхода, местам возникновения, объектам учета и носителя расходов;

- отнесение фактически произведенных расходов на объекты их калькулирования;

- сравнение фактических показателей с плановыми показателями[26].

Поэтому выбор метода калькулирования зависит от типа производства, длительности производственного цикла, его сложности, наличия остатков незавершенного производства, номенклатуры продукции и других факторов.

Таким образом, в данном разделе рассмотрены понятие и наиболее распространенные методы калькулирования себестоимости продукции. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (производственных, трудовых, материальных), которые находятся в распоряжении руководства предприятия. В себестоимость продукции включают расходы на затраты труда, затраты средств труда и предметов труда, используемых для производства продукции на предприятии.

Глава 2. Определение себестоимости продукции ИП Волков А.П.

2.1. Организационно-экономическая характеристика ИП Волков А.П.

ИП Волков Анатолий Павлович зарегистрирован 1 февраля 2006 г. регистратором Инспекция Федеральной налоговой службы по г. Кемерово.

ИП присвоены ИНН 424100019207 и ОГРНИП 306420503200013.

Основные виды деятельности:

- Производство продукции из мяса убойных животных и мяса птицы

- Переработка и консервирование мяса

- Торговля оптовая мясом и мясными продуктами

- Торговля оптовая консервами из мяса и мяса птицы

Исполнительный директор ИП Волков А.П. руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений. Он представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия, подписывает различные документы разрешающие реализовывать продукцию или производить закупку товаров, также непосредственно следит за развитием предприятия, финансовой деятельностью предприятия, решает производственные вопросы.

Директор организует выполнение решений собрания директоров, заключает договоры от имени общества, открывает счета, утверждает штат сотрудников, издает приказы и дает указания, обязательные к исполнению всеми сотрудниками общества, рассматривает текущие и перспективные планы работ, обеспечивает их выполнение.

В подчинении директора находятся главный бухгалтер, начальник отдела продаж, начальник производства, начальник службы по информационным технологиям, юрист, начальник службы логистики, службы по организации режима и оптимизации рисков, начальник службы по управлению персоналом, технической службы. Они отвечают за ту или иную функциональную направленность деятельности предприятия. Они являются функциональными органами на предприятии и отчетны перед директором в пределах установленных обязанностей и функций. Данным функциональным звеньям линейными связями подчиняются соответствующие подразделения предприятия.

Отдел продаж обеспечивает выполнение следующих задач:

1. Организация сбыта товаров.

2. Формирование сбытовой сети.

3. Подготовка и заключение договоров на реализацию товаров.

4. Планирование поставок продукции в соответствии с заключенными договорами.

5. Выполнение планов поставок в сроки и объеме, в соответствии с заказами и заключенными договорами.

6. Учет отгруженных товаров.

На отдел продаж возлагаются следующие функции:

1. Подготовка и заключение договоров на поставку товаров потребителям, согласование условий поставок товаров предприятия.

2. Составление планов поставок и их увязка с планами закупок в сроки, по номенклатуре, комплектности и качеству в соответствии с заказами и заключенными договорами.

3. Контроль прибытия грузов к контрагентам.

4. Отслеживание рынка своей продукции, покупка образцов продукции, производимых предприятиями-конкурентами, сравнение качества и спроса на эту продукцию с собственной продукцией и при необходимости доведение качества до требуемых уровней.

5. Координация деятельности складов.

6. Разработка инструкций о скидках, сроках и условиях платежей, формирование предложений по корректировке цен на товары.

7. Принятие мер по обеспечению своевременной оплаты поставленной продукции.

8. Рассмотрение поступающих на предприятие претензий потребителей и подготовка отзывов на предъявленные иски.

Структура управления ИП Волков А.П. построена по линейно-функциональному признаку. Обязанности и ответственность работников определены в должностных инструкциях. Данная структура управления является наиболее приемлемой для исследуемого предприятия. Отличительная черта: прямое воздействие на все элементы организации и сосредоточение в одних руках всех функций руководства.

Организационная структура управления ИП Волков А.П., по нашему мнению, очень простая с четким распределением функций. Это удобно для персонала и способствует их активному участию в реализации целей.

В то же время структура является «жесткой» или механической. То есть круг обязанностей работников четко определен; усилена централизация и специализация власти. Однако в условиях нестабильности внешней среды более целесообразна «мягкая» структура. Она обеспечивает благоприятный климат для нововведений и способствует выдвижению новых идей.

Структура ИП Волков А.П. имеет следующие преимущества:

- обеспечивает высокую профессиональную специализацию сотрудников,

- позволяет точно определить места принятия решений и необходимые ресурсы (кадровые),

- способствует стандартизации, формализации и программированию процессов управления.

Организационную структуру ИП Волков А.П. можно охарактеризовать следующим образом:

- особую роль играет лидер, его личные качества и способности,

- общепризнанный стиль управления (на всех уровнях), основанный на сотрудничестве,

- эффективность деятельности определяется высоким уровнем профессионализма сотрудников,

- взаимодействие руководителей разных уровней в процессе выполнения функциональных обязанностей,

- каждый работник осознает свои цели и задачи,

- руководители компетентны, решения справедливы,

- поощрение работников за добросовестное отношение к труду, проявление инициативы и творчества,

- все специалисты несут всю полноту ответственности за свои действия,

- для работников созданы комфортабельные условия работы,

- отработана мотивация к труду.

Бухгалтерский учет ИП Волков А.П. осуществляется, согласно требованиям бухгалтерского законодательства, в соответствии с федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г., Приказом Минфина № 66н от 02.07.2010 г. «О формах бухгалтерской отчетности организаций», Приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Положениями по бухгалтерскому учету (ПБУ). Основы налогообложения ИП Волков А.П. регламентируются таким нормативно-правовым документом как Налоговый кодекс РФ, а также Приказами

Бухгалтерский и налоговый учет ИП Волков А.П. осуществляется бухгалтерией на основании учетной политики, в которой раскрыты принятые предприятием способы бухгалтерского и налогового учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

В перечень основных функций бухгалтерии ИП Волков А.П. включены:

- достоверная и рациональная организация бухгалтерского учета в строгом соответствии законодательно установленным нормам;

- контроль и составление бухгалтерской отчетности на основании первичной документации, своевременное представление отчетным органам;

- участие в разработке рациональной плановой и учетной документации;

- контроль за соблюдением кассовой и расчетной дисциплины, правильным расходованием денежных средств, строго по назначению,

- контроль за хранением бухгалтерских документов и бухгалтерского архива в установленном порядке и др.

Структура бухгалтерии ИП Волков А.П. представлена главным бухгалтером и бухгалтерами.

Главный бухгалтер ИП Волков А.П., согласно должностной инструкции, обязан:

1. Обеспечить, организовать и контролировать работу бухгалтерии, в том числе разработать должностные инструкции сотрудников бухгалтерии, контролировать их соблюдение; организовать работу по повышению квалификации сотрудников бухгалтерии; формировать учетную политику исходя из особенностей деятельности организации и др.

2. Составлять бухгалтерскую (финансовую) отчетность.

3. Вести внутренний контроль за бухгалтерским учетом и отчетностью, в том числе проверять обоснованность первичных учетных документов, качество ведения регистров бухгалтерского учета и составления бухгалтерской (финансовой) отчетности; подготавливать и представлять отчеты о состоянии внутреннего контроля.

4. Вести налоговый учет и составлять налоговую отчетность, налоговое планирование.

5. Проводить финансовый анализ, бюджетирование и управлять денежными потоками, в том числе: планировать работы по анализу финансового состояния экономического субъекта; организовать хранение документов по финансовому анализу, бюджетированию и движению денежных потоков; разработать финансовую политику экономического субъекта, обеспечить ее финансовую устойчивость.

Бухгалтерский и налоговый учет осуществляется бухгалтерией на основании учетной политики, в которой раскрыты принятые предприятием способы бухгалтерского и налогового учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Рассмотрим основные экономические показатели деятельности ИП Волков А.П., представленные в таблице 5.

Таблица 5

Основные экономические показатели деятельности ИП Волков А.П. в 2016-2018 гг.

|

Показатель |

2016 г |

2017 г |

2018 г. |

Темпы роста, % |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка от реализации, тыс.руб. |

36576 |

190136 |

467968 |

519,84 |

246,12 |

|

Себестоимость продукции, тыс.руб. |

35022 |

178727 |

405150 |

510,33 |

226,69 |

|

Управленческие расходы, тыс.руб. |

1470 |

6287 |

54756 |

427,69 |

870,94 |

|

Прибыль от продаж, тыс.руб. |

84 |

5122 |

8062 |

6097,6 |

157,40 |

|

Чистая прибыль, тыс.руб. |

-108 |

195 |

2176 |

180,5 |

1115,9 |

|

Рентабельность продаж, % |

0,23 |

2,69 |

1,72 |

1169,5 |

63,94 |

|

Рентабельность затрат, % |

0,24 |

2,87 |

1,99 |

1195,8 |

69,34 |

|

Рентабельность деятельности, % |

-0,30 |

0,10 |

0,46 |

-33,33 |

460,00 |

По данным таблицы видим, что выручка от реализации ИП Волков А.П. ежегодно увеличивается быстрыми темпами, что обусловлено расширением и развитием предприятия. В 2017 году происходит пятикратный рост выручки, а в 2018 году – двукратный. Темпы роста себестоимости продукции также увеличиваются, но более медленными темпами ростами по сравнению с темпами роста выручки от продаж. При этом рост управленческих расходов в 2018 году в 8,7 раз повлиял на замедление темпов роста прибыли от продаж. Однако в абсолютном выражении прибыль от продаж увеличивается на 2940 тыс.руб., что является достаточно высоким показателем. Чистая прибыль также увеличивается ежегодно, в 2018 году – в 11 раз.

Несмотря на стремительные темпы роста прибыли от продаж и чистой прибыли, уровень рентабельности является низким и сокращается в 2018 году в связи с ростом расходов, прежде всего, управленческих.

Таким образом, основным видом деятельности исследуемой организации является «Производство продукции из мяса убойных животных и мяса птицы». Бухгалтерский и налоговый учет ИП Волков А.П. осуществляется бухгалтерией на основании учетной политики. Основные показатели деятельности предприятия свидетельствуют о расширении и развитии деятельности предприятия, так как происходит стремительный рост выручки и показателей прибыли. Однако увеличение расходов более быстрыми темпами, чем выручка от продаж, повлекло за собой снижение рентабельности, а значит эффективности деятельности ИП Волков А.П.

2.2 Определение себестоимости продукции ИП Волков А.П.

Рассмотрим порядок отражения учета затрат на бухгалтерских счетах ИП Волков А.П. Для учета затрат на предприятии применяются следующие счета: счет 20 «Основное производство»; счет 25 «Общепроизводственные расходы»; счет 26 «Общехозяйственные расходы».

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция которого явилась целью создания данной организации. Корреспонденция счетов по учету затрат ИП Волков А.П. на счете 20 «Основное производство» представлена в таблице 6.

Таблица 6

Корреспонденция счетов по учету затрат ИП Волков А.П. на счете

20 «Основное производство»

|

Содержание операции |

Дебет |

Кредит |

|

Списывается стоимость израсходованного сырья и материалов |

20 |

10 |

|

Начислена заработная плата основным рабочим |

20 |

70 |

|

Начислены взносы по социальному страхованию и обеспечению основных рабочих |

20 |

69 |

|

Потери от брака в пределах норм включены в себестоимость продукции |

20 |

28 |

|

Общепроизводственные расходы включены в себестоимость |

20 |

25 |

|

Списывается себестоимость продукции |

43 |

20 |

На счете 20 «Основное производство» осуществляется учет прямых расходов ИП Волков А.П., которые включаются в себестоимость на основании первичной документации по прямому признаку. Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на конкретные объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов.

К таким документам относятся карточки складского учета, требования-накладные, накладные на внутреннее перемещение материалов, расчетно-платежные ведомости учета заработной платы работников, расходные ордера о выдаче заработной платы.

К прямым затратам ИП Волков А.П. относятся затраты сырья, материалов, заработная плата и взносы по социальному страхованию и обеспечению основных рабочих. Они учитываются по дебету счета 20 «Основное производство» и кредиту счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 28 «Брак в производстве».

Регистрами учета расходов являются «Анализ счета 10», «Анализ счета 70», «Анализ счета 69», «Анализ счета 28», «Анализ счета 20», «Оборотно-сальдовая ведомость по счету 10», «Оборотно-сальдовая ведомость по счету 70», «Оборотно-сальдовая ведомость по счету 69», «Оборотно-сальдовая ведомость по счету 20», «Оборотно-сальдовая ведомость по счету 28», «Карточка счета 10», «Карточка счета 70», «Карточка счета 69», «Карточка счета 20», «Карточка счета 28»,

Общепроизводственные расходы списываются со счета 25 «Общепроизводственные расходы» на счет 20 «Основное производство» пропорционально заработной плате основных производственных рабочих.

Сданная на склад готовая продукция по фактической производственной себестоимости отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

В конце отчетного периода оценивают стоимость незавершенного производства и разграничивают расходы между себестоимостью готовой продукции и объемом незавершенного производства.

Для того чтобы определить производственную себестоимость продукции, необходимо к остаткам незавершенного производства на начало периода прибавить расходы, осуществленные за период (дебет счета 20 «Основное производство»), и вычесть сумму возвратных отходов, а также сумму незавершенного производства на конец периода. Дебет счета 20 «Основное производство» отражает расходы, которые являются незавершенным производством.

Другой вид расходов ИП Волков А.П. – косвенные расходы – связаны с выпуском нескольких видов продукции одновременно и не могут быть отнесены к одному конкретному виду продукции. Такие расходы сначала собираются на соответствующем собирательно-распределительном счете, а затем распределяются между отдельными видами продукции, согласно выбранной организацией методике (базе) их распределения. В частности, к косвенным расходам ИП Волков А.П. относятся следующие виды расходов, отражаемые на счете 25 «Общепроизводственные расходы»:

- амортизация основных средств, используемых в производстве;

- транспортные расходы (ГСМ и запчасти);

- коммунальные услуги;

- расходы на ремонт и содержание помещений, зданий, сооружений, запасные части для оборудования, спецодежда, спецобувь;

- услуги сторонних организаций (ветеринарное, санитарное обслуживание, лицензирование, получение сертификатов, регистрационных свидетельств, заключений, разрешений, обязательное страхование от НС производственных рабочих, медицинские услуги, медосмотры, услуги по дератизации, дезинсекции, услуги по ремонту, содержанию и обслуживанию оборудования);

- инвентарь, инструмент, офисный инвентарь, канцелярские товары, дезинфекционные средства.

Указанные расходы учитываются на счете 25 «Общепроизводственные расходы». Рассмотрим корреспонденцию счетов по учету общепроизводственных расходов ИП Волков А.П., которая представлена в таблице 7.

Таблица 7

Корреспонденция счетов по учету общепроизводственных расходов ИП Волков А.П.

|

Статьи затрат |

Дебет |

Кредит |

|

Списывается амортизация основных средств, используемых в производстве продукции |

25 |

02 |

|

Списываются коммунальные услуги |

25 |

60 |

|

Списываются транспортные расходы (ГСМ) |

25 |

60 |

|

Списываются расходы на запасные части для оборудования, спецодежда, спецобувь |

25 |

10 |

|

Списываются расходы на ремонт и содержание помещений, зданий, сооружений - материалы, используемые при проведении ремонта - услуги по проведению ремонта сторонними организациями - услуги по проведению ремонта собственными силами (основные рабочие) |

25 25 25 |

10 60 70 |

|

Списываются услуги сторонних организаций |

25 |

60 |

|

Списываются расходы на инвентарь, инструмент, офисный инвентарь, канцелярские товары, дезинфекционные средства. |

25 |

10 |

|

Общепроизводственные расходы относятся на себестоимость продукции (распределяются пропорционально заработной плате основных рабочих) |

20 |

25 |

Таким образом, общепроизводственные расходы отражаются по дебету счета 25 «Общепроизводственные расходы» с кредита счетов учета амортизации, материалов, расчетов с поставщиками и прочими дебиторами. Расходы, учтенные на счете 25 «Общепроизводственные расходы», в конце месяца списываются в дебет счета 20 «Основное производство» пропорционально заработной плате основных рабочих.

В итоге, обороты по счету 25 «Общепроизводственные расходы» должны быть равны, сальдо на конец периода счет не имеет.

Первичными документами по учету общепроизводственных расходов являются ведомости по расчету амортизации основных средств, требования-накладные, акты выполненных работ, счета-фактуры на приобретение товарно-материальных ценностей в производственных целях, заявки на перемещение ТМЦ, карточки складского учета материалов и т.д.

Регистрами учета общепроизводственных расходов являются «Анализ счета 02», «Анализ счета 10», «Анализ счета 60», «Анализ счета 25», «Оборотно-сальдовая ведомость счета 02», «Оборотно-сальдовая ведомость по счету 10», «Оборотно-сальдовая ведомость по счету 60», «Оборотно-сальдовая ведомость по счету 25», «Карточка счета 02», «Карточка счета 10», «Карточка счета 60», «Карточка счета 25».

Далее рассмотрим счет 26 «Общехозяйственные расходы», который предназначен для отражения на нем расходов для целей управления предприятием, которые не связаны с производственным процессом напрямую. В частности, в учете ИП Волков А.П. на этом счете отражаются следующие расходы:

- заработная плата управленческих работников;

- взносы по соц. страхованию и обеспечению управленческих работников;

- амортизация основных средств для нужд управления;

- расходы на запчасти, используемые в управленческих целях;

- коммунальные услуги в управленческих целях;

- стоимость услуг сторонних организаций в управленческих целях (информационных, консультационных услуг);

- прочие расходы в управленческих целях.

Рассмотрим корреспонденцию счетов по учету общехозяйственных расходов ИП Волков А.П., которая представлена в таблице 8.

Следовательно, общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета материалов, расчетов с бюджетом по налогам, расчетов с другими организациями по различным услугам и др. Списание общехозяйственных расходов осуществляется на счет 90 «Продажи», где для этого выделен субсчет 8 «Управленческие расходы».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по статьям общехозяйственных затрат, указанным выше.

Первичными документами по учету общехозяйственных расходов являются требования-накладные, акты выполненных работ, счета-фактуры на приобретение товарно-материальных ценностей в управленческих целях, заявки на перемещение материалов, карточки складского учета материалов, налоговые декларации по налогу на имущество, транспортному налогу и т.д.

Таблица 8

Корреспонденция счетов по учету общехозяйственных расходов ИП Волков А.П.

|

Статьи затрат |

Дебет |

Кредит |

|

Списываются расходы на амортизацию основных средств для нужд управления |

26 |

02 |

|

Списываются расходы на оплату труда управленческих работников |

26 |

70 |

|

Списываются взносы по социальному страхованию и обеспечению управленческих работников |

26 |

69 |

|

Списываются расходы на запчасти, используемые в управленческих целях |

26 |

10 |

|

Списываются коммунальные услуги в управленческих целях |

26 |

76 |

|

Списываются услуги сторонних организаций в управленческих целях |

26 |

76 |

|

Списываются прочие общехозяйственные расходы |

26 |

76 |

|

Общехозяйственные расходы относятся на себестоимость продукции |

90.08 |

26 |

Регистрами учета общехозяйственных расходов являются «Анализ счета 10», «Анализ счета 76», «Анализ счета 68», «Анализ счета 69», «Анализ счета 02», «Анализ счета 26», «Оборотно-сальдовая ведомость по счету 10», «Оборотно-сальдовая ведомость по счету 76», «Оборотно-сальдовая ведомость по счету 68», «Оборотно-сальдовая ведомость счета 02», «Оборотно-сальдовая ведомость счета 69», «Оборотно-сальдовая ведомость по счету 26», «Карточка счета 02», «Карточка счета 10», «Карточка счета 76», «Карточка счета 68», «Карточка счета 69», «Карточка счета 26».

Данная система производственных счетов позволяет сгруппировать затраты на производство продукции ИП Волков А.П. и вести их учет в следующей последовательности:

- отражаются элементы затрат за месяц на дебете производственных счетов;

- общепроизводственные расходы списываются на себестоимость;

- суммируются и списываются общехозяйственные расходы на продажу;

- определяется себестоимость незавершенного производства основного производства продукции и финансовый результат.

Представим схематично порядок учета затрат на производство продукции на предприятии ИП Волков А.П. (рис. 3).

СЧЕТ 20 «Основное производство»

Прямые затраты:

- материальные расходы;

- оплата труда и соц. отчисления.

Косвенные затраты:

амортизация основных средств, используемых в производстве;

транспортные расходы (ГСМ и запчасти);

коммунальные услуги;

расходы на ремонт и содержание помещений, зданий, сооружений, запасные части для оборудования, спецодежда, спецобувь;

услуги сторонних организаций;

инвентарь, инструмент, офисный инвентарь, канцелярские товары, дезинфекционные средства.

СЧЕТ 25 «Общепроизводственные расходы»

СЧЕТ 26 «Общехозяйственные

расходы»

Постоянные (накладные) затраты:

заработная плата управленческих работников;

взносы по социальному страхованию и обеспечению управленческих работников;

амортизация основных средств для нужд управления;

расходы на запчасти, используемые в управленческих целях;

коммунальные услуги в управленческих целях;

стоимость услуг сторонних организаций в управленческих целях (информационных, консультационных услуг);

прочие расходы в управленческих целях.

.

СЧЕТ 43 «Готовая продукция»

СЧЕТ 90 «Продажи»

с/сч. 90/8 Управленческие расходы

с/сч.90/2 Себестои-мость продаж

Пропорц-но з/п основных рабочих

Рисунок 3 – Схема бухгалтерского учета затрат на производство и калькулирования себестоимости продукции ИП Волков А.П.

Аналитический учет по счету 20 «Основное производство» ИП Волков А.П. ведется по статьям затрат по каждому виду продукции. Например, сосиски Вологодские кат Б, МГС, фас, сардельки Хуторские кат Б, н/о, МГС, фас, колбаса Докторская вар, кат А, и/о, 0,45 кг, колбаса Салями куриная п/к, 1с, в/у, 0,34 кг, окорочка куриные к/в, в/у и другие.

Аналитический учет общепроизводственных (счет 25) и общехозяйственных расходов (счет 26) в учете ИП Волков А.П. ведется по статьям расходов.

Рассмотрим пример калькулирования себестоимости продукции по одному из наименований ассортимента – на 100 кг продукта «Колбаса Докторская вар, кат А, и/о, 0,45 кг» (таблица 9).

Таблица 9

Пример калькулирования себестоимости продукции «Колбаса Докторская вар, кат А, и/о, 0,45 кг» (на 100 кг)

|

Статьи затрат |

Дебет |

Кредит |

Сумма, руб. |

|

Говядина |

20 |

10 |

5593,5 |

|

Свинина |

20 |

10 |

14352,8 |

|

Прочее (молоко, яйцо, специи) |

20 |

10 |

2123 |

|

Материалы для упаковки |

20 |

10 |

2266,5 |

|

Оплата труда работников производства |

20 |

70 |

1129,78 |

|

Отчисления на социальное страхование производственных рабочих |

20 |

69 |

336,43 |

|

Потери в производстве в пределах норм |

20 |

28 |

84,43 |

|

Потери при хранении в пределах норм |

20 |

28 |

7,07 |

|

Водоотведение |

20 |

25 |

1,21 |

|

Водоснабжение |

20 |

25 |

2,71 |

|

Газ для упаковки |

20 |

25 |

2,25 |

|

Дезинфекционные средства |

20 |

25 |

52,76 |

|

Запасные части для оборудования |

20 |

25 |

94,66 |

|

Запасные части для транспорта |

20 |

25 |

0,01 |

|

Инвентарь, инструмент, офисный инвентарь |

20 |

25 |

28,69 |

|

Канцелярские товары |

20 |

25 |

1,30 |

|

Медицинские услуги, медикаменты, медосмотры |

20 |

25 |

1,08 |

|

Обязательное страхование от НС производственных рабочих |

20 |

25 |

8,94 |

|

Опилки для производства |

20 |

25 |

12,36 |

|

Расходы на ветеринарное, санитарное обслуживание |

20 |

25 |

11,90 |

|

Расходы на исследование продукции и сырья |

20 |

25 |

38,00 |

|

Расходы на ремонт и содержание помещений, зданий, сооружений |

20 |

25 |

58,95 |

|

Расходы на лицензирование, получение сертификатов, регистрационных свидетельств, заключений, разрешений |

20 |

25 |

2,54 |

|

Спецодежда, спецобувь, СИЗ |

20 |

25 |

34,44 |

|

Транспортные услуги по доставке персонала |

20 |

25 |

2,30 |

|

Транспортные услуги по доставке сырья и материалов |

20 |

25 |

92,10 |

|

Услуги по дератизации, дезинсекции |

20 |

25 |

0,30 |

|

Услуги по ремонту, содержанию и обслуживанию оборудования |

20 |

25 |

13,20 |

|

Хозяйственные товары |

20 |

25 |

8,50 |

|

Электроэнергия |

20 |

25 |

100,43 |

|

Итого списана себестоимость |

43 |

20 |

26462,14 |

Для калькулирования в учете ИП Волков А.П. используется детализированная аналитика к счетам и субсчетам бухгалтерского учета, позволяющая классифицировать каждый вид затрат, то есть используются калькуляционные статьи.

Калькулирование прямых затрат на производство той или иной продукции ИП Волков А.П. осуществляется непосредственно на счете 20 «Основное производство». К прямым затратам в данном случае относятся: материальные расходы, расходы на оплату труда и социальные отчисления производственных рабочих.

Косвенные расходы калькулируются по статьям затрат в документе «Анализ счета 25 «Общепроизводственные расходы». Затем эти статьи из общей суммы распределяются между видами продукции пропорционально заработной плате основных рабочих. По нашему мнению, база распределения косвенных расходов выбрана нерационально, так как данные расходы напрямую зависят от объем продаж продукции. Кроме того, некоторые статьи затрат, отражаемые на счете 25 «Общепроизводственные расходы» носят управленческий характер.

Управленческие расходы калькулируются по статьям затрат непосредственно в оборотно-сальдовой ведомости по счету 26 «Общехозяйственные расходы»: амортизация основных средств, используемых в управленческих целях; заработная плата управленческого персонала и страховые взносы; налоги и сборы; информационные и консультационные услуги; прочие расходы в управленческих целях. Они не распределяются на конкретные виды продукции, а общей суммой списываются на весь объем продаж в конце отчетного периода, так как их распределение по видам продукции весьма затруднительно.

Данные о расходах ИП Волков А.П. по основным видам деятельности, при продаже продукции списываются на субсчет 2 «Себестоимость продаж» счета 90 «Продажи», а в конце отчетного периода формируют статью «Отчета о финансовых результатах»: себестоимость проданной продукции, товаров, работ, услуг.

Таким образом, в организации используется метод учета затрат «по сокращенной себестоимости», или маржинальный метод. То есть в учете ИП Волков А.П. на производство продукции списывают не все расходы, а только их часть. При этом методе постоянные затраты в себестоимость продукции не включают, а относят на уменьшение прибыли того периода, когда возникли такие затраты. То есть при использовании метода учета «по сокращенной себестоимости» учитываются все прямые расходы и часть косвенных. Все остальные косвенные расходы не учитываются в себестоимости продукции, они просто уменьшают прибыль предприятия. Прямые затраты отражаются на счете 20 «Основное производство», косвенные затраты косвенно связаны с производством и отражаются на счете 25 «Общепроизводственные расходы», а постоянные затраты, не касаются производственного процесса, являются управленческими и отражаются на счете 26 «Общехозяйственные расходы».

Глава 3. Пути снижения себестоимости продукции ИП Волков А.П.

Резервом сокращения расходов ИП Волков А.П. должно стать снижение переменных затрат. К таким затратам относятся материальные затраты (стоимость закупаемого сырья и материалов на упаковку), заработная плата основных рабочих. Объем материальных затрат зависит, прежде всего, от закупочной цены, которую предприятие уплачивает поставщикам. На уровень закупочных цен предприятие не может оказывать влияние, так как он диктуется поставщиком.

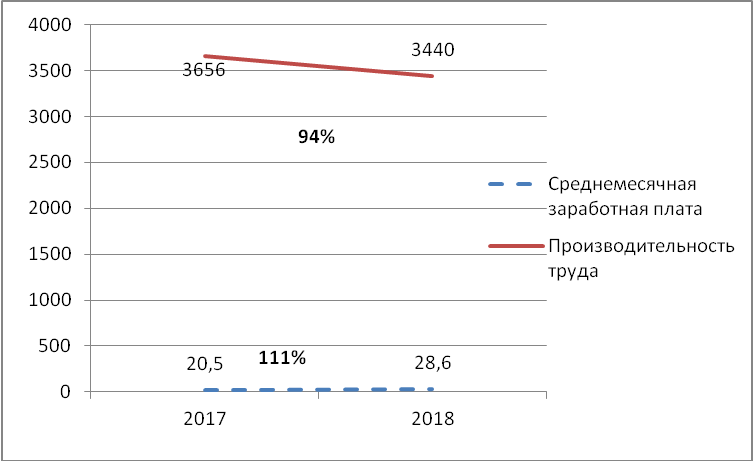

Размер заработной платы большинства основных рабочих, как правило, зависит от объема производства, так как труд оплачивается по сдельной системе. Изменение объем фонда заработной платы напрямую связано со стимулированием труда работников и их производительностью труда. При этом эффективным использованием трудовых ресурсов считается превышение темпов роста производительности труда над темпами роста заработной платы. На рисунке 9 представим соотношение указанных темпов роста в 2017-2018 гг.

Рисунок 9 - Соотношение темпов роста производительности труда и среднемесячной заработной платы работников ИП Волков А.П.

Согласно представленным данным, видим, что темпы роста производительности труда работников ИП Волков А.П. составляют 94%, то есть происходит сокращение данного показателя с 3656 тыс.руб. до 3440 тыс.руб. в 2018 году. При этом среднемесячная заработная плата работников увеличивается с 20,5 тыс.руб. до 28,6 тыс.руб., то есть на 39% (темпы роста 139%).

Это означает, что численность работников ИП Волков А.П. в 2018 г была увеличена необоснованно, что повлекло за собой сокращение производительности труда. Эта тенденция негативна, так как снижает эффективность использования трудовых ресурсов и деятельности предприятия в целом.

Одним из мероприятий, позволяющих сократить расходы ИП Волков А.П. на зарплату работников и социальные отчисления, может стать оптимизация численности работников в соответствии с темпами роста производительности труда. Рассмотрим мероприятие по оптимизации численности работников ИП Волков А.П. в целях повышения производительности труда и сокращения переменных расходов, а именно затрат на оплату труда и соц. отчисления.

Рассчитаем возможное высвобождение работников организации для повышения производительности труда. Численность работников, высвобождаемых в результате увеличения производительности труда, рассчитывается по формуле:

Ч = (Чсред * Т) / (100 + Т), (1)

где Ч – численность работников, высвобождаемых в результате увеличения производительности труда;

Чсред. – среднесписочная численность основных работников;

Т – темп прироста производительности труда.

Темп прироста производительности труда определим, равным темпу прироста до производительности труда 2017 года:

3440 / 3656 * 100 – 100 = 6,3%

Далее рассчитаем численность персонала, высвобождаемого в результате увеличения производительности труда.

Ч = (136 * 6,3) / (100 + 6,3) = 8 чел.

Таким образом, для повышения производительности труда до уровня 2017 года ИП Волков А.П. может сократить штат работников на 8 человек.

Сумма заработной платы, высвобождаемая в результате увеличения производительности труда, рассчитывается по формуле:

ЗПусл. = Ч * ЗПсред., (2)

где ЗПусл – условная сумма заработной платы, высвобождаемая в результате увеличения производительности труда;

Ч – численность работников, высвобождаемых в результате увеличения производительности труда;

ЗПсред. – средняя заработная плата рабочего.

ЗПусл = 8 * 28,6 тыс.руб. = 229 тыс.руб. в месяц,

Тогда в год экономия на затратах на оплату труда составит:

229 тыс. руб. * 12 мес. = 2748 тыс. руб. в год.

Сумма расходов на оплату труда и социальные отчисления основных рабочих в результате оптимизации численности составит:

57114 – 2748 = 54366 тыс.руб.

На эту же сумму уменьшится себестоимость продукции.

Проведенные расчеты по оптимизации численности работников ИП Волков А.П. в соответствии с темпами роста производительности труда представим в таблице 15.

Таблица 15

Эффективность оптимизации численности работников ИП Волков А.П. в соответствии с темпами роста производительности труда

|

Показатель |

Значение |

|

Сумма расходов на оплату труда и социальные отчисления основных рабочих в 2018 году, тыс.руб. |

57114 |

|

Процент прироста производительности труда (до уровня 2017 года), % |

6,3 |

|

Численность высвобождаемых работников, чел. |

8 |

|

Сумма расходов на оплату труда и социальные отчисления основных рабочих в результате оптимизации численности, тыс.руб. |

54366 |

|

Годовая экономия затрат, тыс.руб. |

2748 |

Следовательно, для повышения производительности труда работников ИП Волков А.П. может сократить их штат на 8 работников, что приведет к высвобождению в среднем 2748 тыс. руб. в год, то есть сократит себестоимость продаж на ту же сумму.

Заключение

В работе были рассмотрены понятие и наиболее распространенные методы калькулирования себестоимости продукции. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (производственных, трудовых, материальных), которые находятся в распоряжении руководства предприятия. В себестоимость продукции включают расходы на затраты труда, затраты средств труда и предметов труда, используемых для производства продукции на предприятии.

Основным видом деятельности исследуемой организации является «Производство продукции из мяса убойных животных и мяса птицы». Бухгалтерский и налоговый учет ИП Волков А.П. осуществляется бухгалтерией на основании учетной политики. Основные показатели деятельности предприятия свидетельствуют о расширении и развитии деятельности предприятия, так как происходит стремительный рост выручки и показателей прибыли. Однако увеличение расходов более быстрыми темпами, чем выручка от продаж, повлекло за собой снижение рентабельности, а значит эффективности деятельности ИП Волков А.П.

В организации используется метод учета затрат «по сокращенной себестоимости», или маржинальный метод. То есть в учете ИП Волков А.П. на производство продукции списывают не все расходы, а только их часть. При этом методе постоянные затраты в себестоимость продукции не включают, а относят на уменьшение прибыли того периода, когда возникли такие затраты. То есть при использовании метода учета «по сокращенной себестоимости» учитываются все прямые расходы и часть косвенных расходов. Все остальные косвенные расходы не учитываются в себестоимости продукции, они просто уменьшают прибыль предприятия. Прямые затраты отражаются на счете 20 «Основное производство», косвенные затраты косвенно связаны с производством и отражаются на счете 25 «Общепроизводственные расходы», а постоянные затраты, не касаются производственного процесса, являются управленческими и отражаются на счете 26 «Общехозяйственные расходы».

Резервом сокращения расходов ИП Волков А.П. должно стать снижение переменных затрат. Одним из мероприятий, позволяющих сократить расходы ИП Волков А.П. на заработную плату работников и социальные отчисления, может стать оптимизация численности работников в соответствии с темпами роста производительности труда. Для повышения производительности труда работников ИП Волков А.П. может сократить их штат на 8 работников, что приведет к высвобождению в среднем 2748 тыс. руб. в год, то есть сократит себестоимость продаж на ту же сумму.

Список использованных источников

- Налоговый кодекс РФ. Часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ [Электрон. ресурс] // Консультант Плюс.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999г. № 33н [Электрон. ресурс] // Консультант Плюс.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29.07.1998 г. № 34н [Электрон. ресурс] // Консультант Плюс.

- Балацкая, Д. Основные этапы развития метода управленческого учета по видам деятельности /Д. Балацкая //Риск: рынок, информация, снабжение, конкуренция. - 2015. - № 1. – С. 632-636.

- Давыдова, Е.Ю., Ананьева, В.В. Влияние выбора метода калькулирования на себестоимость продукции/ Е.Ю. Давыдова// Актуальные проблемы агропромышленного комплекса сборник трудов научно-практической конференции преподавателей, студентов, магистрантов и аспирантов, 2016. - С. 84-88.

- Дегальцева, Ж. В. Сравнительная характеристика различных методов учета затрат и калькулирования себестоимости / Ж.В. Дегальцева // сетевой электронный научный журнал КГАУ. – 2014. - № 104. – С. 5-14.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник / В.Б.Ивашкевич. - М.: Магистр, ИНФРА-М, 2015. - 576 c.

- Керимов, В.Э. Бухгалтерский управленческий учет / В.Э. Керимов. - М.: Дашков и К, 2015. - 484 c.

- Кузина, А.Ф., Кушнаренко, Д.О., Зуб, Ю.В. Попроцессный метод учета затрат и калькулирования себестоимости продукции/ А.Ф. Кузина// Аллея науки. - 2017. - Т. 3. № 10. - С. 172-178.

- Кучерова, Е.В. К вопросу об использовании в бухгалтерском учете понятий «Расходы», «Затраты», «Издержки» / Е.В. Кучерова Д.С. Овчинникова // Вестник Кузбасского государственного технического университета. – 2018. - № 3. – 160-162.

- Кушманцев, С.Д. Методы учета затрат и калькулирования себестоимости продукции/ С.Д. Кушманцев// Университет Наук. - 2017. - № 16. - С. 135-143.

- Никитина, А. Р. Содержание понятий «Затраты», «Расходы», «Издержки», «Себестоимость» и их различия / А.Р. Никитина // Мир современной науки. – 2014. - № 6. – С. 15-19.

- Петров, А. М. Затраты и расходы в системе бухгалтерского учета и налогообложения / А.М. Петров, Л. А. Мельникова // Проблемы современной экономики. – 2017. - № 4. – С. 179-184.

- Пучкова, А.И., Касаева, Т.В. Актуальные аспекты классификации методов учета затрат и калькулирования себестоимости продукции/ А.И. Пучкова// 50-я международная научно-техническая конференция: в 2-х томах. - 2017. - С. 181-184.

- Самохина, А.А. Экономическая сущность, структура и специфика бухгалтерских расходов / А.А. Самохина // Управление экономическими системами. – 2015. - № 5 (77). – С. 13-19.

- Соколов, Я.В. Учет затрат – от теории к практике / Я.В. Соколов // Бухгалтерский учет. – 2015. – № 6. – С. 44-47.

- Токарева, А.А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга/ А.А. Токарева// Символ науки. - 2016. - № 11-1 (23). - С. 197-204.

- Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): Учеб.-практ.пособие / Под ред. Ю.А.Бабаева. – М.: Вузовский учебник, 2015. – 160 с.

-

Никитина, А. Р. Содержание понятий «Затраты», «Расходы», «Издержки», «Себестоимость» и их различия / А.Р. Никитина // Мир современной науки. – 2014. - № 6. – С. 15. ↑

-

Кучерова, Е.В. К вопросу об использовании в бухгалтерском учете понятий «Расходы», «Затраты», «Издержки» / Е.В. Кучерова Д.С. Овчинникова // Вестник Кузбасского государственного технического университета. – 2018. - № 3. – 160-162 ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999г. № 33н [Электрон. ресурс] // Консультант Плюс. ↑

-

Налоговый кодекс РФ. Часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ [Электрон. ресурс] // Консультант Плюс. ↑

-

Соколов, Я.В. Учет затрат – от теории к практике / Я.В. Соколов // Бухгалтерский учет. – 2015. – № 6. – С. 44-47. ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999г. № 33н [Электрон. ресурс] // Консультант Плюс. ↑

-

Там же ↑

-

Петров, А. М. Затраты и расходы в системе бухгалтерского учета и налогообложения / А.М. Петров, Л. А. Мельникова // Проблемы современной экономики. – 2017. - № 4. – С. 179-184. ↑

-

Самохина, А.А. Экономическая сущность, структура и специфика бухгалтерских расходов / А.А. Самохина // Управление экономическими системами. – 2015. - № 5 (77). – С. 13-19. ↑

-

Петров, А. М. Затраты и расходы в системе бухгалтерского учета и налогообложения / А.М. Петров, Л. А. Мельникова // Проблемы современной экономики. – 2017. - № 4. – С. 179-184. ↑

-

Керимов, В.Э. Управленческий учет производственной деятельности: Учебное пособие / В.Э. Керимов, А.А. Епифанов, П.В. Селиванов, М.С. Крятов / Под ред. В.Э. Керимова. – М.: Издательство «Экзамен», 2015. – 160 с. ↑

-

Дегальцева, Ж. В. Сравнительная характеристика различных методов учета затрат и калькулирования себестоимости / Ж.В.Дегальцева // сетевой электронный научный журнал КГАУ. – 2014. - № 104. – С. 5-14. ↑

-

Петров, А. М. Затраты и расходы в системе бухгалтерского учета и налогообложения / А.М. Петров, Л. А. Мельникова // Проблемы современной экономики. – 2017. - № 4. – С. 179-184. ↑

-

Пучкова, А.И., Касаева, Т.В. Актуальные аспекты классификации методов учета затрат и калькулирования себестоимости продукции/ А.И. Пучкова// 50-я международная научно-техническая конференция: в 2-х томах. - 2017. - С. 181-184. ↑

-

Токарева, А.А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга/ А.А. Токарева// Символ науки. - 2016. - № 11-1 (23). - С. 197-204. ↑

-

Токарева, А.А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга/ А.А. Токарева// Символ науки. - 2016. - № 11-1 (23). - С. 197-204. ↑

-

Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник / В.Б.Ивашкевич. - М.: Магистр, ИНФРА-М, 2015. - 576 c. ↑

-

Балацкая, Д. Основные этапы развития метода управленческого учета по видам деятельности /Д. Балацкая //Риск: рынок, информация, снабжение, конкуренция. - 2015. - № 1. – С. 632-636. ↑

-

Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): Учеб.-практ.пособие / Под ред. Ю.А.Бабаева. – М.: Вузовский учебник, 2015. – 160 с. ↑

-

Кушманцев, С.Д. Методы учета затрат и калькулирования себестоимости продукции/ С.Д. Кушманцев// Университет Наук. - 2017. - № 16. - С. 135-143. ↑

-

Пучкова, А.И., Касаева, Т.В. Актуальные аспекты классификации методов учета затрат и калькулирования себестоимости продукции/ А.И. Пучкова// 50-я международная научно-техническая конференция: в 2-х томах. - 2017. - С. 181-184. ↑

-

Давыдова, Е.Ю., Ананьева, В.В. Влияние выбора метода калькулирования на себестоимость продукции/ Е.Ю. Давыдова// Актуальные проблемы агропромышленного комплекса сборник трудов научно-практической конференции преподавателей, студентов, магистрантов и аспирантов, 2016. - С. 84-88. ↑

-

Пучкова, А.И., Касаева, Т.В. Актуальные аспекты классификации методов учета затрат и калькулирования себестоимости продукции/ А.И. Пучкова// 50-я международная научно-техническая конференция: в 2-х томах. - 2017. - С. 181-184. ↑

-

Кушманцев, С.Д. Методы учета затрат и калькулирования себестоимости продукции/ С.Д. Кушманцев// Университет Наук. - 2017. - № 16. - С. 135-143. ↑

-

Кузина, А.Ф., Кушнаренко, Д.О., Зуб, Ю.В. Попроцессный метод учета затрат и калькулирования себестоимости продукции/ А.Ф. Кузина// Аллея науки. - 2017. - Т. 3. № 10. - С. 172-178. ↑

-

Токарева, А.А. Методы учета затрат в управленческом учете финансовых результатов в системе контроллинга/ А.А. Токарева// Символ науки. - 2016. - № 11-1 (23). - С. 197-204. ↑

- Системы программирования (Сравнение концепций WEB: WEB 1.0, WEB 2.0, WEB 3.0, WEB 4.0)

- Разработка программ с графическим интерфейсом на С++

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Ассорти ЛТД»)

- Функции менеджмента (Понятие и классификация функций менеджмента)

- Проектирование БД для контроля сессионной успеваемости студентов ВУЗа

- Эстетические свойства товаров

- «Облачные» хранилища данных

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы»

- Назначение и структура системы защиты информации коммерческого предприятия (Понятие «информационная безопасность», проблемы, задачи)

- История развития программирования в России

- Сравнительный анализ теорий конкуренции

- Виды кредитных операций и кредитов (На примере АО «Альфа-банк»)