Функции менеджмента (Понятие и классификация функций менеджмента)

Содержание:

Введение

Деятельность каждого предприятия нуждается в управлении. Менеджмент представляет особый вид деятельности, связанный с выполнением управленческих действий - функций управления.

Функция представляет комплекс относительно однородных по некоторому признаку действий, которые направлены на то, чтобы достигнуть частной цели и вместе с тем подчиненных в общей цели управления.

Каждая из функций менеджмента выступает для организации в качестве жизненно важной. Планирование как функция менеджмента создает основу для других функций и выступает в качестве главной из них, функции же организации, координации, мотивации и контроля направлены на выполнение стратегических и тактических планов организации.

Актуальность темы курсовой работы состоит в том, что успешность управленческой деятельности организации в значительной мере зависит от того, насколько глубоки знания функций менеджмента и от умения их применять в конкурентной борьбе на внешних и внутренних рынках. Чем ниже в организациях применяемость функций менеджмента, тем чаще они разоряются, оказывая негативное влияние на окружающую их среду. Именно по этой причине функции менеджмента выступают в качестве важнейшего объекта исследования, и для специалистов, и для современных практиков, применяющие достижения функций в процессе всей деятельности организации.

Выполнение функций менеджмента предполагает затраты времени и ресурсов. Ограниченность ресурсов требует эффективного их распределения и применения, учитывая взаимозависимость и взаимосвязанность функций менеджмента. Именно по этой причине все проблемы управления рассматриваются через призму управленческих процессов.

Целью курсовой работы является изучение функций менеджмента на примере ООО «Авторесурс Моторс».

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Изучить теоретические основы функций менеджмента;

2. Проанализировать функции менеджмента на примере ООО «Авторесурс Моторс»;

3. Разработать рекомендации по совершенствованию функций менеджмента в ООО «Авторесурс Моторс».

Объектом исследования является ООО «Авторесурс Моторс».

Предметом исследования являются функции менеджмента.

Основными источниками, раскрывающими Понятие и классификацию функций менеджмента, явились работы Арьковов А.Д., Загарских О.А., Новиковой В.Н., Зябрикова В.В. и др.

На основе работ таких авторов, как Хандамова Э.Ф., Цыганкова Т.А., Бикина И.Н., Сидоркина С.В., Гуренкова К.Р., Мамчур И.В., Монгуш О.Н., Адашев А.У., Искандарян Г.О., Митрофанов Д.Е., Шевченко А.Ю. и др. рассмотрены функции планирования, координации, организации, мотивации и контроля.

1. Теоретические основы функций менеджмента

1.1. Понятие и классификация функций менеджмента

В современной литературе имеется большое количество определений функций менеджмента, отражающих различные стороны и характеристики управленческой деятельности. Рассмотрим некоторые наиболее характерные из них.

По мнению А.Д. Арьковой функция управления представляет направление или вид управленческой деятельности, который характеризуется обособленной совокупностью задач и осуществляется с помощью специальных приемов и способов[1].

С точки зрения О.А. Загарских под функцией менеджмента следует понимать целенаправленный вид управляющего воздействия, осуществление которого следует рассматривать как составную часть процесса управления[2].

В.Н. Новикова считает, что функции управления представляют виды деятельности, посредством которых управляющая подсистема оказывает влияние на объект управления[3].

Согласно точке зрения В.В. Зябрикова функции управления представляют специфические виды управленческой деятельности, которые сложились в процессе разделения управленческого труда, определяющие его содержание в действии и направленные на достижение поставленной цели[4].

В соответствии с мнением К.Р. Гуренковой функции управления представляют вид деятельности, который основан на разделении и кооперации менеджмента и характеризуется определенной однородностью, сложностью и устойчивостью воздействий на объект со стороны субъекта управления[5].

Обобщая приведенные выше и другие имеющиеся определения, можно сказать, что функции менеджмента - это специфические взаимосвязанные виды и направления управленческой деятельности, в совокупности обеспечивающие процесс управления организацией путем выполнения определенных комплексов задач и использования специальных управленческих методов и механизмов. Специфичность управленческих функций обусловливает необходимость разделения и специализации управленческого труда[6].

Функции менеджмента впервые были сформулированы в начале двадцатого века французским экономистом, предпринимателем и основоположником административного направления в менеджменте и процессного подхода к управлению Анри Файолем. В своей работе «Общее и промышленное управление», опубликованной в 1916 году, А. Файоль выделил шесть основных направлений деятельности предприятия: технические, коммерческие, финансовые операции, охрану, счетные операции и административные[7].

По мнению Файоля, управлять - значит вести предприятие к цели, пытаясь использовать его ресурсы наилучшим образом. Для этого администратор должен предвидеть, организовывать, распоряжаться, согласовывать и контролировать.

Функция предвидения состоит в «подготовке будущего» путем исследований, анализа и разработки программы действий, охватывающей все направления деятельности предприятия[8].

Функция организации должна обеспечить предприятие всем необходимым для производства: материалами, оборудованием, капиталами, персоналом. При этом Файоль выделял два основных направления этой работы: организацию материального и социального «организмов» предприятия[9].

Функция распорядительства призвана приводить в действие организованный «социальный организм». Эта задача распределяется между различными руководителями предприятия, на каждом из которых лежит бремя и ответственность за свою часть. Цель распорядительства для каждого руководителя - извлечь наибольшую пользу из работников, находящихся в его ведении, в интересах предприятия, как целого. Согласовывание имеет своей целью обеспечить каждому элементу «социального организма» возможность выполнять свою частную роль в согласии с другими элементами[10].

Цель контроля, как функции управления, в проверке, все ли исполняется в соответствии с принятой программой, отданными приказаниями и установленными принципами. Контроль применяется ко всему: к предметам, лицам и действиям. Он практикуется во всех областях. Операции контроля входят в круг обязанностей руководителя и его сотрудников в небольшом предприятии; в большом же - они частью переданы специальным функционерам: инспекторам, контролерам. Для того, чтобы контроль оказывался действенным, необходимо, чтобы он проводился вовремя и имел практические последствия.

Почти столетие назад А. Файоль сформулировал не только основные функции управления, но и основные принципы администрирования, общие правила, задачи, обязанности и требования к управленческому персоналу, которые легли в основу многих направлений современного менеджмента[11].

Сегодня в литературе можно встретить различные перечни и классификации функций менеджмента. К функциям менеджмента, кроме выделенных Файолем планирования, организации, распорядительства, координации, и контроля, некоторыми авторами относятся установление целей (целеполагание), регулирование, активизация, разработка стратегии, обратная связь, руководство, коммуникация, исследование, учет и оценка, принятие решений, подбор персонала, представительство, переговоры, заключение сделок и другие направления деятельности[12].

Классифицируя функции менеджмента, некоторые авторы выделяют основные функции менеджмента, общие функции менеджмента, функции дифференциации, функции интеграции, специальные функции менеджмента. К основным функциям при этом относятся планирование, организация, координация, контроль, мотивация[13]. К общим функциям менеджмента, отражающим конкретные виды управленческой деятельности, относят управление персоналом, управление информацией, управление производством, управление финансами, управление имуществом, управление качеством, управление запасами, управление маркетингом. Функции дифференциации управления обеспечивают организацию управленческого взаимодействия, распределение обязанностей и полномочий различных звеньев управленческой системы. Функция интеграции управления призвана обеспечить согласованную деятельность всех звеньев для достижения общих целей. Некоторые авторы выделяют три группы функций: общие функции, социально-психологические и технологические[14].

Таким образом, трактовки и классификации могут существенно различаться. Тем не менее, можно сказать, что в современных условиях наиболее распространенна классификация функций менеджмента, в соответствии с которой выделяют функцию планирования, функцию организации, функции координации, функцию контроля, функцию мотивации.

1.2. Содержание основных функций менеджмента

Характеристику основных функций менеджмента начнем с функции планирования.

Функция планирования заключается в «подготовке будущего» с помощью исследований, проведения анализа и разработки программы действий, которая охватывает все направления деятельности предприятия[15].

В современных условиях в теории управления большая часть авторов изучают функцию планирования в контексте стратегического менеджмента[16].

Выделяют следующие основные элементы процесса стратегического планирования: определение миссии организации; постановка целей; проведение оценки и анализа внешней среды; управленческий аудит сильных и слабых сторон организации; проведение анализа стратегических альтернатив; выбор стратегии; реализация стратегии; оценка стратегии[17].

Миссия, цели и задачи реализуются путем разработки и реализации конкретных планов. План представляет основу деятельности организации любой формы собственности и размеров; состоит из указаний, кому какую задачу и в какое время решать, какие ресурсы требуются для решения каждой задачи[18].

Планы различают по целям, предмету, уровню, содержанию, периодам планирования. По целям и периодам планирования различают планирование стратегическое, тактическое, оперативное, среднесрочное, краткосрочное. По уровням управления различают планы организации, подразделений или проектов, отдельных исполнителей. По предмету планирования различают планы производства, снабжения, сбыта, финансовые, кадровые и другие планы. Основные виды планов, разрабатываемых организациями, являются технико-экономические планы, бизнес-планы, инвестиционные планы.

К основным принципам функции планирования относят:

- принцип единства - все планы организации должны представлять собой единую систему[19];

- принцип непрерывности - процесс планирования в современных условиях должен носить не дискретный, а постоянный характер, поскольку на основании результатов анализа факторов внутренней и внешней среды организации необходимо своевременно вносить необходимые коррективы;

- принцип гибкости - система планирования должна быть построена таким образом, чтобы при необходимости можно было оперативно вносить изменения;

- принцип точности - каждый план должен составляться с возможной и оптимальной степенью точности[20]. Например, стратегические планы, определяют основные направления развития организации и не предполагают тщательной конкретизации, а текущие планы должны быть максимально выверенными и точными;

- принцип участия - желательно, чтобы в разработке планов в той или иной форме принимали участие все работники организации, которых эти планы затрагивают. Это не только способствует большей обоснованности планов, но и повышает заинтересованность работников в их выполнении[21].

На практике не все организации в полной мере используют возможности и инструментарий стратегического планирования, однако исследования показывают, что использование современных подходов и методов планирования является в сегодняшних условиях существенным фактором успеха[22].

Далее рассмотрим функцию координации.

Координация состоит в обеспечении согласованности действий всех звеньев управления, в сохранении, поддержании и совершенствовании режима работы организаций и в обеспечении его непрерывности и бесперебойности.

Координация как функция менеджмента представляет вид деятельности, ориентированный на согласование и упорядочение усилий людей, которых объединяет общая цель и совместная деятельность.

Основной задачей функции координации является достижение согласованности в работе всех звеньев организации, установив рациональные связи между ними, характер которых может быть самым различным, поскольку зависит от координируемых процессов[23].

Осуществление координационной деятельности производится посредством определенных механизмов, среди которых выделяется неформальная непрограммируемая, программируемая безличная, программируемая индивидуальная и программируемая групповая координация. Предприятия в целях осуществления координации могут применять один или несколько таких механизмов[24].

Неформальная непрограммируемая координация. Чаще всего координация осуществляется добровольно, неформально, без осуществления предварительного планирования со стороны организации, так как практически невозможно предвидеть, взаимоувязать или запрограммировать всю деятельность. По этой причине организации в какой-то мере полагаются на добровольную координацию со стороны своего персонала[25].

Программируемая безличная координация. Если для неформальной координации не созданы надлежащие условия или если организация является слишком сложной, для эффективности неформальных связей руководитель может воспользоваться стандартными методами и правилами работы. Можно значительно сэкономить время, если установить способ решения часто повторяющихся проблем координации в форме процедуры, курса, либо плана действий. В качестве примера такого подхода могут служить предельные сроки исполнения планов. Запрограммированные методы безличной координации применяют средние и крупные предприятия и практически все малые организации[26].

Индивидуальная координация. Работники не всегда одинаково понимают направления и задачи работы. Каждый интерпретирует их в соответствии со своими представлениями. Относительно таких различий к индивидуальной координации применят два подхода. Первый подход связан с тем, что координацией, в основном, занимается руководитель, которому подчиняются как минимум два подразделения. Он осуществляет оценку ситуации и использует свое влияние для разрешения подразделениями общей проблемы. Если это не удается, им используются свои полномочия и устанавливается процедура будущего взаимодействия. В той мере, в какой решение рассматривается в качестве справедливого и реального, оно снимает проблему координации[27].

Второй подход — деятельность специально назначенного координатора. В особенно трудных областях работа по координации является настолько обширной, что появляется необходимость учреждения отдельной должности[28].

Несомненно, содержание специального координатора и его аппарата может увеличить прямые административные расходы. Координаторы же в этом случае располагают довольно ограниченными возможностями в оказании влияния на ход дела. Данный подход применяют редко, но он может оказаться эффективным, когда поджимает время и затраты почти не имеют значения.

Групповая координация. Решение вопросов координации осуществлять на совещаниях групп. В процессе обсуждения необходимо учитывать и групповые интересы, и личные предпочтения, и задачи организации. На основе данных обсуждений принимаются согласованные решения. Комиссии часто выступают в качестве единственного средства координации различных функций предпринимательства, объединения руководителей, которые работают в разных подразделениях. Здесь осуществляется полезный обмен мнениями, принимаются решения, которые касаются нескольких отделов. Каждый может высказывать свое мнение относительно принимаемого решения, но никто не может принять его самостоятельно, без учета мнения своих коллег[29].

Рассмотрим функцию организации. В состав функции организации входят такие основные элементы как определение организационных полномочий, формирование организационной структуры и организация эффективного взаимодействия всех уровней и субъектов управления[30].

Основой формирования организационной структуры выступает специализация и разделение труда[31]. Выделяют горизонтальное и вертикальное разделение труда. Горизонтальное разделение труда состоит в разделении работ и соответственно в специализации по основным функциям – маркетинговой, финансовой, производственной и др. В рамках данных основных направлений деятельности выделяют более узкие, которым соответствует более узкая специализация работ и работников. Вертикальное разделение труда подразумевает разделение управленческих функций (ответственности и обязанностей) по уровням в иерархии управления как по всей организации в целом, так и внутри подразделений[32].

В целях специализации работ требуется их координации. Для управления осуществляется группировка определенных работ и их исполнителей. Относительное организационное обособление определенных групп работ и их исполнителей для выполнения определенных задач получило название департаментизация. Осуществление департаментизации происходит, учитывая соблюдения масштаба управляемости и разделение труда по определенному принципу.

Существует большое количество подходов к группировке работ. В качестве главных принципов в основном выделяют группировку работ вокруг ресурсов или вокруг результата деятельности. Данным принципам группировки соответствуют наиболее распространенные типы департаментизации - функциональная и дивизиональная[33].

Функциональная департаментизация состоит в выделении в одно подразделение сотрудников, которые выполняют одинаковые или схожие виды деятельности. Имея очевидные преимущества, данный тип департаментизации имеет и недостатки. Функциональные подразделения заинтересованы в собственных целях и слабо ориентируются на получение общего конечного результата. Может наблюдаться возникновение проблем при координации и стыковке разных работ. В крупных организациях слишком удлиняются связи от руководителя до исполнителя[34].

Дивизиональная департаментизация может осуществляться по видам продукта, группам потребителей, географическому положению и другим критериям. Ее распространение вызвано диверсификацией деятельности, укрупнением организаций, изменчивостью и сложностью внешней среды.

Кроме этих основных типов департаментизации применяют также проектную департаментизацию, при которой осуществляется объединение деятельности и персонала в подразделения на временной основе. За все виды работ отвечает руководитель проекта. Исполнителей часто привлекают на время реализации проекта из функциональных подразделений, а затем возвращают в них или используют в другом проекте[35].

Идеальных способов организации вообще и департаментизации в частности не существует. Каждому способу присущи свои недостатки и достоинства. Для более полного использования достоинств и уменьшения недостатков, часто применяют смешанные подходы, учитывая конкретную ситуации. Кроме выше приведенных, могут применяться и другие типы департаментизации. Вследствие того или иного подхода к департаментизации формируется структура организации[36].

Под структурой организации понимают состав и соотношение ее внутренних звеньев: участков, цехов, служб, отделов и других подразделений, которые образуют единый хозяйственный объект. Выделяют общую, производственную и организационную структуру[37].

Под общей структурой понимают совокупность производственных подразделений, а также подразделений обслуживающих персонал, их количество, размер, соотношения между подразделениями по количеству сотрудников, величине занимаемых площадей и другим показателям. Производственная структура включает все подразделения, которые требуются для осуществления деятельности организации и реализации целей. К подразделениям, которые обслуживают персонал, относят буфеты, столовые, медсанчасти, жилищно-коммунальные отделы и службы, спортивные и иные объекты, которые имеются у организации и входят в ее состав[38].

Во главе организации стоит директор, руководящий деятельностью организации, который может быть в роли собственника, или наемного работника, а также его заместителя. В целях текущего, стратегического и оперативного управления формируется аппарат управления, включающий управленческий персонал, который осуществляет управленческие функции как во всей организации, так и в ее структурных подразделениях.

Под организационной структурой управления следует понимать упорядоченную совокупность служб, которые управляют деятельностью организации, взаимосвязей и соподчинения между подразделениями управленческого аппарата и отдельными руководителями. Выделяют линейную, функциональную, линейно-функциональную, линейно-штабную, проектную, матричную, дивизиональную, многомерную, эдхократическую, предпринимательскую, ориентированную на рынок и другие типы традиционных и современных организационных структур[39].

Формирование организационной структуры управления состоит как в создании подразделений, так и в организации взаимодействия между разными структурами и уровнями управления[40]. С этой целью требуется опрелить уровни управления, принципы делегирования полномочий, организационные полномочия всех субъектов управления, оптимальное для конкретной организации соотношение децентрализации и централизации управления, разработать принципы и эффективные механизмы распорядительства, а также координации деятельности подразделений и сотрудников[41].

К основным принципам реализации функции организации следует отнести:

- неразрывную связь с целями организации и ориентация на их осуществление;

- единство цели - разные подразделения и сотрудники организации должны работать на одну цель;

- координацию различных видов деятельности за счет формирования четких рабочих взаимоотношений;

- применение эффективных норм управляемости, определяющих численность сотрудников, которыми может эффективно управлять один менеджер;

- ориентацию на эффективное применение ресурсов организации, что состоит в борьбе с излишней бюрократизацией управления, в исключении работ, которые не являются необходимыми для того, чтобы достигнуть и улучшить конечные результаты деятельности организации[42].

Далее рассмотрим функцию менеджмента - мотивацию.

Мотивация является одной из основных функций менеджмента, суть которой состоит в создании системы побудительных мотивов для всего персонала организации, способствующих достижению целей предприятия на основе гармоничного сочетания, сбалансированности корпоративных интересов с личными интересами каждого сотрудника[43].

Выделяют два типа мотивации работников:

- материальная (зарплата, бонусы, премии);

- нематериальная (доска почета, похвала, награждение грамотами)[44].

К материальному стимулированию относятся: определение основного состава и уровня зарплаты всех категорий сотрудников в зависимости от загрузки подразделений и выполнения производственного плана или оказания услуг; использование «плавающих» коэффициентов, с помощью которых осуществляется корректировка базовых тарифных ставок и должностных окладов в зависимости от планового и фактического фондов зарплаты; внедрение системы премирования, которая способствует заинтересованности сотрудников результатами труда, достижении высоких качественных характеристик, четкой деятельности в заданном режиме[45].

К нетрадиционным формам материального стимулирования относят бонусы и разные формы участия в акционерном капитале. К примеру, участие в акционерном капитале возможно в виде фондовых опционов, которые предоставляют работнику право на приобретение предопределенного количества акций предприятия по фиксированной цене на протяжении конкретного промежутка времени. Все виды опционов можно разделить на четыре группы[46]. К первой группе относятся обычные опционы: сотрудникам предоставляется возможность приобретения фиксированного количества акций. Вторую группу составляют опционы служащих. Сотрудники, которые поощряются таким видом опционов, приобретают право на приобретение акций по сниженной цене. Скидка обычно составляет 15% относительно текущей рыночной стоимости. К третьей группе относятся стимулирующие опционы. Доход сотрудника, поощряемый данным опционом, декларируется только после реализации акций, а не при продаже права опциона. К четвертой группе относятся нестандартные опционы. Доход сотрудника, поощряемый данным опционом, декларируется при использовании опциона. Его прибыль находится как разность между ценой реализации и ценой приобретения акций[47].

Бонусы используются с целью стимулирования снижения себестоимости; оплаты высокого качества работы. Выплата бонусов в отличие от основной заработной платы не гарантируется ежегодно, а определяется результатами деятельности организации[48].

К нетрадиционным формам материального стимулирования относят также прямое участие в прибыли. Величина данного вида поощрения может быть равна 2,5-7,5% от начисленной заработной платы, а иногда и достигать 15%. Целью применения бонусов в виде прямого участия в прибыли является поощрение сотрудников к пониманию и осознанию того, какое влияние их работа оказывает на эффективность предприятия и как оно способствует улучшению ее прибыльности. Бонусы в виде участия в доходах применяются для поощрения увеличения производительности труда и качества выпускаемой продукции. Участие в доходах дает наилучшие результаты тогда, когда работники организации ответственны за объемы и качество производства, а также поощряются за улучшение способа производства или технологических процессов[49].

Несмотря на все свои достоинства, материальное вознаграждение является недостаточным для того, чтобы сотрудники выполняли задания эффективнее и качественнее, проявляли инициативу, предприимчивость, ответственность. Отпуск, льготы и заработная плата способствуют удержанию сотрудника в организации, а не мотивируют его[50].

Несмотря на то, что материальное стимулирование является универсальным, не стоит ограничиваться только им. На предприятиях трудятся разнообразные сотрудники, имеющие различные ценностные установки, порой оказывается, что для сотрудников важнее какое место они занимают в организации, и какую роль играют для нее. Именно по этой причине опыт большинства предприятий демонстрирует то, что инструменты нематериальной мотивации эффективны и даже иногда превосходят материальные.

Нематериальная мотивация представляет комплекс внешних стимулов неденежного характера, используемые предприятием в целях поощрения успешного работника[51].

Перечислим наиболее значимые способы нематериальной мотивации:

1. Публичная похвала. Похвала выступает в качестве самого действенного мотивационного инструмента, которому не придают значения руководители. Если работником выполнена важная задача на пять с плюсом, при этом вложив в свою работу знания, силы, энергию, то его необходимо своевременно похвалить, иначе у него может сложиться мнение, что его работа не является ценной. И в последующем у него исчезнет желание выкладываться на полную[52].

2. Соревнования. Наилучшим способом поддержания здоровой конкуренции у работников выступают игровые виды нематериальной мотивации. К ним можно отнести соревнования на звание «Лучшего сотрудника месяца/года», различные квесты, конкурсы[53].

3. Карьерная лестница и будущие перспективы. Если руководитель не может предложить карьерный рост, то к нему вряд ли будет приходить высококвалифицированный и перспективный персонал.

4. Обучение, повышение квалификации. К эффективному нематериальному способу мотивации следует отнести обучение работников. Если подходить к данному методу грамотно, он может выступать в качестве ключевого фактора для мотивации персонала и роста производительности.

5. Комфорт и атмосфера. Необходимо создать максимально комфортные условия труда для сотрудников. Чтобы создать комфортные условия не требуется что-то сверхъестественное, достаточно приятной мелочи – бесплатного кофе, уютного дивана и кулера для воды.

6. Поздравление со значимыми датами. Поздравление работника со значимой для него датой позволяет создать некую эмоциональную связь между предприятием и работником. Небольшие подарки в честь дня рождения, Нового года, свадьбы и других праздников способствуют налаживанию отношений между руководством и подчиненными[54].

7. Поддержание корпоративного духа. Большая часть предприятий, чтобы поддержать корпоративный дух, устраивают экскурсии, корпоративы, организуют спортивные мероприятия.

8. Гибкий график. Есть такие работники, которые на выполнение своих трудовых обязанностей затрачивают несколько часов, а в оставшееся время предоставлены сами себе, демотивируя своим поведением коллег. Гибкий график является нестандартной мотивацией, которая подталкивает сотрудника к выполнению своей задачи быстрее и качественней для получения большего количества свободного времени[55].

9. Дополнительные выходные дни. В благодарность за отлично выполненную работу сотруднику можно предоставить дополнительный выходной, сохраняя при этом зарплату[56].

Далее рассмотрим функцию контроля.

Под контролем понимают процесс достижения организацией намеченных результатов, устанавливая стандарты, измеряя фактические результаты и сопоставляя их со стандартами, и, если расхождение является существенным, проведение анализа ситуации и принятия решений об осуществлении корректирующих действий[57].

Контроль, в качестве одной из основных функций менеджмента, применяют как для исправления недостатков и ошибок, ликвидации кризисных ситуаций, так и для того, чтобы поддержать успешные действия. Для действенности контроля и достижения необходимых результатов, руководитель должен не только получать сведения о состоянии и результатах деятельности, но и доводить свою оценку до подчиненных, для чего требуется система обратной связи[58].

По широте различают контроль, охватывающий все сферы деятельности, все виды ресурсов, и контроль, который направлен на использование и преобразование материальных, человеческих, финансовых или других ресурсов, различных видов деятельности, имеющих свои специфические особенности и требующие соответствующих форм и методов контроля[59].

Различают контроль:

- предварительный - введение определенного порядка, процедур, правил, которые обеспечивают реализацию целей организации;

- текущий - проводится в ходе работы (к примеру, начальник осуществляет контроль работы подчиненных);

- заключительный - после завершения работы или определенного периода, срока.

В ходе контроля обычно выделяют три главных этапа.

На первом этапе установливаются стандарты - то есть конкретные цели, которые должны быть достигнуты за определенный промежуток времени[60].

На втором этапе сопоставляются достигнутые результаты с установленными стандартами. Для этого заранее требуется определить, как будут измеряться результаты и размер допустимого отклонения. Работников следует проинформировать об установленных стандартах и о результатах[61].

На третьем этапе оценивается информация о результатах и возможных действиях. Данные действия в зависимости от ситуации в самом общем виде могут быть сведены к таким вариантам, как: а) ничего не предпринимать; б) ликвидировать отклонения; в) пересмотреть стандарты[62].

Считается, что эффективный контроль должен отвечать следующим требованиям:

- иметь стратегическую направленность - контроль не должен быть одинаков по важным и малозначительным направлениям;

- соответствовать виду деятельности - учитывать его особенности;

- ориентирован на результаты - контроль и его результаты должны выступать не в качестве самоцели, а быть руководством к действию для всех, от кого зависит результат;

- быть своевременным - периодичность осуществления контроля зависит от большого количества факторов и должна строго выполняться;

- быть гибким - формы и методы контроля должны адаптироваться к изменениям условий;

- быть простым - методы и формы осуществления контроля и представления его результатов должны быть просты и доступны для реализации и понятны работникам;

- быть экономичным - расходы на контроль не должны быть выше эффекта от него[63].

Организовывая эффективный контроль следует учитывать следующие правила:

- стандарты должны быть обоснованны и воспринимаемыми работниками, жесткими, но достижимыми;

- контроль не должен быть чрезмерен и мешать работе;

- достижение стандартов должно быть вознаграждено.

Таким образом, под функцией менеджмента следует понимать специфические взаимосвязанные виды и направления управленческой деятельности, которые в комплексе обеспечивают процесс управления организацией с помощью выполнения задач и использования специальных управленческих методов и механизмов. В настоящее время в литературе имеются различные классификации функций менеджмента. Основной из них является деление функций менеджмента на: функцию планирования, функцию организации, функции координации, функцию контроля, функцию мотивации.

2. Функции менеджмента на примере ООО «Авторесурс Моторс»

2.1. Организационно-экономическая характеристика ООО «Авторесурс Моторс»

ООО «Авторесурс Моторс» начал свою деятельность с 23 августа 2012 года. Основным видом деятельности предприятия является торговля автотранспортными средствами.

Организационная структура ООО «Авторесурс Моторс» представлена на рис. 1, который составлен в соответствии с В.А. Карасевым[64]

Директор

Бухгалтерия

Коммерческий отдел

Транспортный отдел

Торговый отдел

Исследовательский отдел

Отдел маркетинга

Отдел по управлению персоналом

Менеджеры по работе с клиентами

Ремонтный отдел

Менеджеры по работе с клиентами

Рис. 1. Организационная структура ООО «Авторесурс Моторс»

Общее руководство ООО «Авторесурс Моторс» осуществляет директор. Директор организует всю работу предприятия и несет полную ответственность за ее состояние и деятельность. В соответствии с уставом компании директор представляет ее во всех учреждениях и организациях, распоряжается в установленных законом границах имуществом и средствами компании, заключает договоры, издает приказы по компании, принимает и увольняет работников, применяет к ним меры поощрения и налагает взыскания.

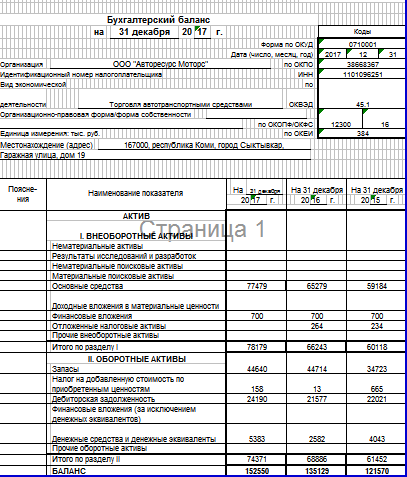

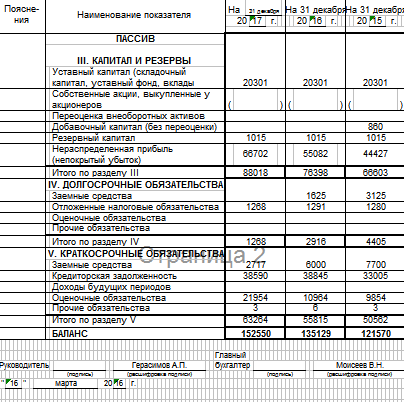

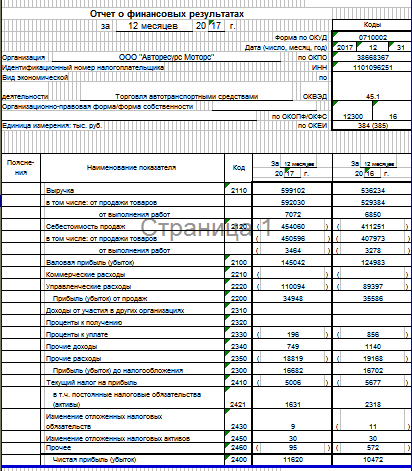

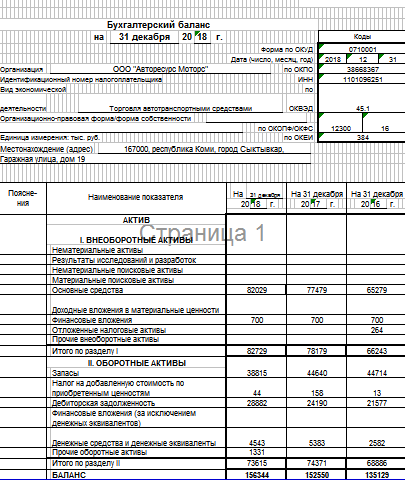

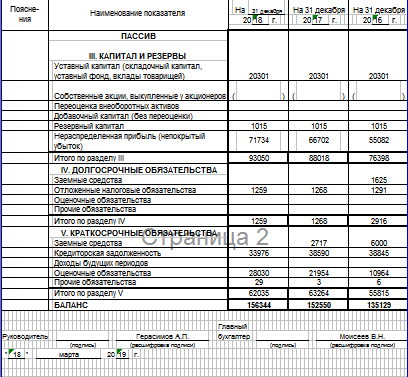

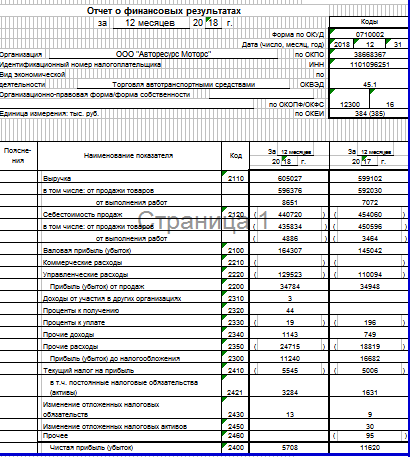

Расчет основных технико-экономических показателей ООО «Авторесурс Моторс» за 2016-2018 года произведем на основе данных бухгалтерской отчетности. Анализ данных показателей представим в табл. 1, которая составлена в соответствии с А.С. Доржиевой [65].

Таблица 1

Основные технико-экономические показатели ООО «Авторесурс Моторс» за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютные изменения |

Темп прироста, % |

||

|

2017г. к 2016г. |

2018г. к 2017г. |

2017г. к 2016г. |

2018г. к 2017г. |

||||

|

1.Выручка от реализации продукции, тыс. руб. |

536234 |

599102 |

605027 |

62868 |

5925 |

11,72 |

0,99 |

|

2.Себестоимость реализованной продукции, тыс. руб. |

411251 |

454060 |

440720 |

42809 |

-13340 |

10,41 |

-2,94 |

|

3.Прибыль от реализации продукции, тыс. руб. |

35586 |

34948 |

34784 |

-638 |

-164 |

-1,79 |

-0,47 |

|

4. Чистая прибыль, тыс. руб. |

10472 |

11620 |

5708 |

1148 |

-5912 |

10,96 |

-50,88 |

|

5.Среднегодовая стоимость основных средств, тыс. руб. |

62231,5 |

71379 |

79754 |

9147,5 |

8375 |

14,70 |

11,73 |

|

6. Фондоотдача, руб./руб. |

8,62 |

8,39 |

7,59 |

-0,22 |

-0,81 |

-2,59 |

-9,62 |

|

7.Годовой фонд оплаты труда, тыс. руб. |

11256 |

15265 |

19125 |

4009 |

3860 |

35,62 |

25,29 |

|

8. Производительность труда, тыс.руб./чел. |

17297,87 |

15765,84 |

12872,91 |

-1532,03 |

-2892,93 |

-8,86 |

-18,35 |

|

9. Средняя заработная плата, руб. за мес. |

30258,06 |

33475,88 |

33909,57 |

3217,81 |

433,70 |

10,63 |

1,30 |

|

10. Численность работников, чел. |

31 |

38 |

47 |

7 |

9 |

22,58 |

23,68 |

|

11.Рентабельность продаж, % |

6,64 |

5,83 |

5,75 |

-0,80 |

-0,08 |

-12,10 |

-1,44 |

|

12. Рентабельность затрат, % |

2,55 |

2,56 |

1,30 |

0,01 |

-1,26 |

0,50 |

-49,39 |

Из табл. 1 следует, что в 2017 году по сравнению с 2016 годом произошло увеличение выручки от реализации продукции на 62868 тыс. руб. или на 11,72%, а в 2018 году по сравнению с 2017 годом произошел ее рост на 5925 тыс. руб. или на 0,99% и составила в 2018 году 605027 тыс. руб.

Что касается себестоимости, то она в 2017 году по сравнению с 2016 годом выросла на 42809 тыс. руб. или на 10,41% и составила 454060 тыс. руб., а в 2018 году по сравнению с 2017 годом произошло ее снижение на 13340 тыс. руб. или на 2,94%.

На протяжении исследуемого периода на предприятии происходит снижение прибыли от продаж, в 2016 году прибыль от продаж составляла 35586 тыс. руб., в 2017 году произошло ее уменьшение на 638 тыс. руб. до 34948 тыс. руб., а в 2018 году она снизилась на 164 тыс. руб. и составил 34784 тыс. руб.

Чистый прибыль в 2016 году составляла 10472 тыс. руб., в 2017 году относительно 2016 года произошло ее увеличение на 1148 тыс. руб. и она составила 11650 тыс. руб. В 2018 году по сравнению с 2017 годом чистая прибыль снизилась на 5912 тыс. руб. до 5708 тыс. руб.

Среднегодовая стоимость основных средств в 2016 году составляла 62231,5 тыс. руб., в 2017 году по сравнению с 2016 годом она увеличилась на 9147,5 тыс. руб. или на 14,70%, а в 2018 году по сравнению с 2017 годом произошло ее увеличение на 8375 тыс. руб. или на 11,73% до 79754 тыс. руб.

Фондоотдача в 2016 году составляла 8,62 руб./руб., в 2017 году по сравнению с 2016 годом произошло ее снижение на 0,22 руб./руб., а в 2018 году она уменьшилась до 7,59 руб./руб. Уменьшение фондоотдачи говорит о снижении эффективности использования основных средств и свидетельствует о том, что в 2018 году на 1 руб. вложений в основные средства приходится 7 руб. 59 коп. с продаж[66].

В 2017 году по сравнению с 2016 годом на предприятии наблюдалось снижение производительности труда на 1532,03 тыс. руб./чел. до 15765,84 тыс. руб./чел. В 2018 году по сравнению с 2017 годом производительность труда снизилась на 2892,93 тыс. руб. и составила 12872,91 тыс. руб./чел., то есть на одного работника приходится 12872,91 тыс. руб. с продаж.

Средняя заработная плата за месяц в 2016 году составила 30258,06 руб., в 2017 году произошло ее увеличение на 3217,81 руб. или на 10,63% и она составила 33475,88 руб. В 2018 году по сравнению с 2017 годом произошло увеличение средней заработной платы за месяц на 433,70 руб. до 33909,57 руб.

Увеличение заработной платы на протяжении исследуемого периода вызвано ростом годового фонда оплаты труда в 2017 году на 4009 тыс. руб. или на 35,62% до 15265 тыс. руб., а в 2018 году его увеличением на 3860 тыс. руб. или на 25,29%.

Рентабельность продаж на протяжении исследуемого периода снижалась, так в 2016 году она составила 6,64%, а в 2017 году снизилась на 0,80% до 5,83%; в 2018 году произошло снижение рентабельности продаж на 0,08% до 5,75%.. Это говорит о том, что каждый рубль продаж в 2017 году стал приносить на 0,80 коп. прибыли от продаж меньше, чем в 2016 году, а в 2018 году каждый рубль продаж стал приносить на 0,08 коп. прибыли от продаж меньше, чем в 2017 году[67].

Рентабельность затрат в 2016 году составил 2,55%, а в 2017 году увеличилась на 0,01% до 2,56%; в 2018 году рентабельность затрат снизилась на 1,26% и составила 1,30%. Это говорит о том, что каждый рубль затрат в 2017 году стал приносить на 0,01 коп. чистой прибыли больше, чем в 2016 году, а в 2018 году на 1,26 коп. чистой прибыли меньше, чем в 2017 году.

Таким образом, из анализа технико-экономических показателей можно сделать вывод о том, что предприятие в 2017 году сработало более эффективно, чем в 2018 году, о чем свидетельствуют такие показатели, как увеличение чистой прибыли, увеличение рентабельности затрат.

2.2. Анализ осуществления функций менеджмента в ООО «Авторесурс Моторс»

Анализ функций менеджмента начнем с изучения функции планирования. Функция планирования реализуется через стратегию[68].

Стратегия предприятия:

- укрепить лидирующие позиции на российском рынке по автотранспортным продажам;

- максимизировать прибыль предприятия.

В миссию ООО «Авторесурс Моторс» входит задача определения основных потребностей потребителей и их эффективного удовлетворения для создания клиентуры в поддержку предприятия в будущем. Основные потребности потребителей продукции ООО «Авторесурс Моторс» приведены ниже:

- качество;

- умеренная цена.

Исходя из выше сказанного, миссия предприятия представляется следующей: «Качественное и своевременное удовлетворение потребностей населения в покупке автотранспорта».

Цель ООО «Авторесурс Моторс» в современных экономических условиях представляется следующей: «Удержание ведущего положения на рынке автотранспортных продаж».

При формировании стратегии необходимо учитывать, что на работу предприятия ООО «Авторесурс Моторс» значительное воздействие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования компании и устойчивость ее финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для ООО «Авторесурс Моторс», необходимо выявить и определить внешние факторы с помощью PEST-анализа, который представляет собой маркетинговый инструмент, предназначенный для выявления политических, экономических, социально-культурных и технологических факторов внешней среды, влияющих на деятельность предприятия.

Первым шагом составим перечень факторов, которые могут повлиять на продажи и прибыль предприятия в долгосрочной перспективе (3-5 лет). Разобьем эти факторы на 5 групп: политические, экономические, социально-культурные и технологические и оценим силу влияния каждого фактора. Сила влияния фактора оценивается по шкале от 1 до 3, где:

- 1 — влияние фактора мало, любое изменение фактора практически не влияет на деятельность компании

- 2 — только значимое изменение фактора влияют на продажи и прибыль компании

- 3 — влияние фактора высоко, любые колебания вызывают значимые изменения в продажах и прибыли компании

В табл. 2 представлены факторы внешней среды и оценка их значимости с помощью PEST-анализа ООО «Авторесурс Моторс». Табл. 2 составлена в соответствии с В.В. Линг[69].

Далее проведем оценку вероятности изменения фактора.

Вероятность колебаний оценивается по 5-ти бальной шкале, где 1 означает минимальную вероятность изменения фактора внешней среды, а 5 — максимальную вероятность. Оценка была проведена экспертами, в роли которых выступили: руководитель отдела продаж; руководитель коммерческого отдела; экономист; главный бухгалтер.

Таблица 2

Факторы внешней среды и оценка их значимости с помощью PEST-анализа ООО «Авторесурс Моторс»

|

Описание фактора |

Влияние фактора |

|

Политические факторы |

|

|

Политическая нестабильность |

4 |

|

Государственное регулирование конкуренции |

5 |

|

Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции |

2 |

|

Экономические факторы |

|

|

Ослабление курса рубля по отношению к корзине основных валют |

5 |

|

Ценовой диспаритет |

4 |

|

Динамика занятости |

4 |

|

Социально-культурные факторы |

|

|

Отсутствие квалифицированных специалистов |

2 |

|

Низкая платежеспособность населения |

5 |

|

Демография |

5 |

|

Технологические факторы |

|

|

Изменение и адаптация новых технологий |

3 |

|

Информация и коммуникации, влияние сети Интернет |

4 |

|

Потенциал инноваций |

5 |

После выставления всех оценок в отдельном столбце было рассчитано среднее арифметическое по ним.

Оценка вероятности колебаний PEST-факторов ООО «Авторесурс Моторс» представлена в табл. 3, которая составлена в соответствии с Д.Р. Каримовым[70].

Следующим шагом является расчет реальной значимости каждого фактора. Реальная значимость позволяет оценить, насколько компании следует обращать внимание и контролировать фактор изменения внешний среды, и рассчитывается как вероятность изменения фактора, взвешенная на силу влияния этого фактора на деятельность компании.

Таблица 3

Оценка вероятности колебаний PEST-факторов ООО «Авторесурс Моторс»

|

Описание фактора |

Влияние фактора |

Экспертная оценка |

Средняя оценка |

|||

|

1 |

2 |

3 |

4 |

|||

|

Политические факторы |

||||||

|

Политическая нестабильность |

4 |

3 |

4 |

5 |

3 |

3,75 |

|

Государственное регулирование конкуренции |

5 |

5 |

5 |

5 |

4 |

4,75 |

|

Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции |

2 |

2 |

2 |

3 |

4 |

2,75 |

|

Экономические факторы |

||||||

|

Ослабление курса рубля по отношению к корзине основных валют |

5 |

5 |

5 |

5 |

4 |

4,75 |

|

Ценовой диспаритет |

4 |

3 |

4 |

5 |

4 |

4 |

|

Динамика занятости |

4 |

5 |

4 |

2 |

3 |

3,5 |

|

Социально-культурные факторы |

||||||

|

Отсутствие квалифицированных специалистов |

2 |

2 |

2 |

3 |

4 |

2,75 |

|

Низкая платежеспособность населения |

5 |

5 |

5 |

4 |

5 |

4,75 |

|

Демография |

5 |

5 |

5 |

5 |

4 |

4,75 |

|

Технологические факторы |

||||||

|

Изменение и адаптация новых технологий |

3 |

4 |

4 |

5 |

4 |

4,25 |

|

Информация и коммуникации, влияние сети Интернет |

4 |

4 |

3 |

4 |

4 |

3,75 |

|

Потенциал инноваций |

5 |

4 |

5 |

5 |

4 |

4,5 |

|

Общий итог |

48,25 |

|||||

Оценка значимости PEST-факторов ООО «Авторесурс Моторс» представлена в табл. 4, которая составлена в соответствии с С.Н. Прядко[71].

Таблица 4

Оценка реальной значимости PEST-факторов ООО «Авторесурс Моторс»

|

Описание фактора |

Влияние фактора |

Экспертная оценка |

Средняя оценка |

Оценка с поправкой на вес |

|||

|

1 |

2 |

3 |

4 |

||||

|

Политические факторы |

|||||||

|

Государственное регулирование конкуренции |

4 |

3 |

4 |

5 |

3 |

3,75 |

0,25 |

|

Продолжение таблицы 4 |

|||||||

|

Описание фактора |

Влияние фактора |

Экспертная оценка |

Средняя оценка |

Оценка с поправкой на вес |

|||

|

1 |

2 |

3 |

4 |

||||

|

Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции |

5 |

5 |

5 |

5 |

4 |

4,75 |

0,40 |

|

Государственное регулирование конкуренции |

2 |

2 |

2 |

3 |

4 |

2,75 |

0,09 |

|

Экономические факторы |

|||||||

|

Ослабление курса рубля по отношению к корзине основных валют |

5 |

5 |

5 |

5 |

4 |

4,75 |

0,40 |

|

Ценовой диспаритет |

4 |

3 |

4 |

5 |

4 |

4 |

0,27 |

|

Динамика занятости |

4 |

5 |

4 |

2 |

3 |

3,5 |

0,23 |

|

Социально-культурные факторы |

|||||||

|

Отсутствие квалифицированных специалистов |

2 |

2 |

2 |

3 |

4 |

2,75 |

0,09 |

|

Низкая платежеспособность населения |

5 |

5 |

5 |

4 |

5 |

4,75 |

0,40 |

|

Демография |

5 |

5 |

5 |

5 |

4 |

4,75 |

0,40 |

|

Технологические факторы |

|||||||

|

Изменение и адаптация новых технологий |

3 |

4 |

4 |

5 |

4 |

4,25 |

0,21 |

|

Информация и коммуникации, влияние сети Интернет |

4 |

4 |

3 |

4 |

4 |

3,75 |

0,25 |

|

Потенциал инноваций |

5 |

4 |

5 |

5 |

4 |

4,5 |

0,38 |

|

Общий итог |

48,25 |

||||||

Завершающим шагом анализа является приведение всех расчетов в матричный вид. Все факторы в порядке убывания своей важности размещаются в табл. 5, которая составлена в соответствии с Д.Р. Каримовым[72].

Таблица 5

Сводная таблица PEST-анализа ООО «Авторесурс Моторс»

|

Политические |

Экономические |

||

|

Фактор |

Вес |

Фактор |

Вес |

|

Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции |

0,40 |

Ослабление курса рубля по отношению к корзине основных валют |

0,40 |

|

Государственное регулирование конкуренции |

0,25 |

Ценовой диспаритет |

0,27 |

|

Государственное регулирование конкуренции |

0,09 |

Динамика занятости |

0,23 |

|

Социально-культурные |

Технологические |

||

|

Фактор |

Вес |

Фактор |

Вес |

|

Низкая платежеспособность населения |

0,40 |

Потенциал инноваций |

0,38 |

|

Демография |

0,40 |

Информация и коммуникации, влияние сети Интернет |

0,25 |

|

Отсутствие квалифицированных специалистов |

0,09 |

Изменение и адаптация новых технологий |

0,21 |

Как видно по данным табл. 5, наибольшее влияние имеют экономические и социально-культурные факторы. Поэтому предприятию необходимо постоянно учитывать эти факторы и быть готовым даже к малейшим изменениям.

Политические факторы имеют незначительное влияние, которое связано изменением государственного вмешательства и контроля в деятельность фирмы.

Проведем SWOT-анализ ООО «Авторесурс Моторс», выявим сильные и слабые стороны, а также обозначим возможности и угрозы (табл. 6). Табл. 6 составлена в соответствии с Д.Р. Каримовым[73].

Таблица 6

SWOT-анализ ООО «Авторесурс Моторс»

|

Сильные стороны - большая база постоянных клиентов; - удобное расположение; - высокая квалификация сотрудников; - широкий ассортимент; - высокое качество реализуемой продукции. |

Возможности: - совершенствование мотивации персонала; - борьба за VIP клиентов; - стать лидером на рынке автотранспортных продаж. |

|

Слабые стороны - более низкий товарооборот относительно конкурентов; - слабая мотивация. |

Угрозы: - снижение уровня доходов потребителей; -обострение конкурентной борьбы; - спад в экономике страны; - нестабильность социально-экономической и политической ситуации. |

На основе проведенного SWOT-анализа можно сделать следующие выводы о том, что основными рисками ООО «Авторесурс Моторс» являются: усиление конкуренции на рынке; снижение уровня доходов потребителей; спад в экономике страны.

Основными возможностями ООО «Авторесурс Моторс» являются совершенствование мотивации персонала.

Рассмотрим функцию организации в ООО «Авторесурс Моторс».

Организация управления ООО «Авторесурс Моторс» связана со следующими основными процессами:

1. Стратегическое и оперативное управление ООО «Авторесурс Моторс»;

2. Управление маркетингом;

3. Управление персоналом;

4. Управление финансами.

Стратегическое и оперативное управление ООО «Авторесурс Моторс» осуществляется директором предприятия[74].

Управление маркетингом осуществляется руководителем отдела маркетинга, вместе с тем директор ООО «Авторесурс Моторс» участвует в разработке стратегического плана маркетинга, предлагая мероприятия, которые направлены на реализацию стратегических целей совершенствования предприятия.

Управление персоналом осуществляется руководителем ООО «Авторесурс Моторс», им осуществляется формирование команды, проведение обучения, разработка системы мотивации. В качестве его помощника вступает менеджер по управлению персоналом.

Управление финансами осуществляет бухгалтерия.

Руководит предприятием директор. В его подчинении находятся линейные руководители коммерческого, исследовательского, торгового и транспортного отделов.

Общая численность персонала ООО «Авторесурс Моторс» в 2018 году составила 47 человек.

В ООО «Авторесурс Моторс» следует обозначить три категории персонала по характеру исполняемых функций:

1) руководители (директор, главный бухгалтер, линейные руководители);

2) специалисты и служащие (работники бухгалтерии, менеджеры по продажам, специалисты по маркетингу);

3) рабочие (работники, занимающиеся ремонтом и обслуживанием автомобилей, водители).

Структура персонала в ООО «Авторесурс Моторс» за 2016-2018 гг. представлена на рис. 2, который построен в соответствии с А.Н. Остапущенко[75].

Рис. 2. Структура персонала в ООО «Авторесурс Моторс» за 2016-2018 гг.

Из рис. 2 видно, что наибольший удельный вес в структуре персонала занимают специалисты, удельный вес которых в 2016 году составил 41,94%, а в 2017 году увеличился на 2,8% до 44,74%, в 2018 году произошло его снижение на 2,19% до 42,55%.

Значительная доля персонала приходится на рабочих, удельный вес которых в 2016 году составлял 29,03%, а в 2017 году снизился до 26,32%, в 2018 году доля рабочих увеличилась до 27,66%.

Что касается удельного веса руководителей, то он в 2016 году составлял 22,58% в структуре персонала, а в 2017 году снизился на 1,53% до 21,05%, в 2018 году произошло снижение удельного веса руководителей до 21,28%.

Удельный вес служащих занимает наименьшую долю в структуре персонала, в 2016 году он составлял 6,45%, в 2017 году произошло его увеличение до 7,89%, а в 2018 году он вырос на 0,62% и составил 8,51%.

Проанализируем состав персонала по возрасту в ООО «Авторесурс Моторс» за 2016-2018 гг. (табл. 7). Табл. 7 составлена в соответствии с Ю.Г. Гелемеевой[76].

Таблица 7

Состав персонала по возрасту в ООО «Авторесурс Моторс» за 2016-2018 гг.

|

Возраст, лет |

2016 год |

2017 год |

2018 год |

|||

|

количество, чел. |

удельный вес, % |

количество, чел. |

удельный вес, % |

количество, чел. |

удельный вес, % |

|

|

До 30 лет |

11 |

35,48 |

7 |

18,42 |

9 |

19,15 |

|

От 30 до 40 лет |

6 |

19,35 |

7 |

18,42 |

10 |

21,28 |

|

От 40 до 55 лет |

14 |

45,16 |

22 |

57,89 |

26 |

55,32 |

|

Свыше 55 лет |

0 |

0 |

2 |

5,26 |

2 |

4,26 |

|

Итого |

31 |

100 |

38 |

100 |

47 |

100 |

Из таблицы 7 видно, что в ООО «Авторесурс Моторс» наибольший удельный вес работающих занимают работающие в возрасте от 40 до 55 лет, их доля в 2017 году выросла на 12,73%, а в 2018 году снизилась на 2,57% до 55,32%.

В 2017 году наблюдается уменьшение доли работающих в возрасте до 30 лет с 35,48% до 18,42%, а в 2018 году ее увеличение с 18,42% до 19,15%.

Доля работающих в возрасте от 30 до 40 лет в 2017 году снизилась на 0,93% и составила 18,42%, а в 2018 году произошло ее увеличение на 2,86% до 21,28%.

Работающие в возрасте свыше 55 лет в 2016 году отсутствовали, в 2017 году доля работающих в возрасте свыше 55 лет составила 5,26%, а в 2018 году снизилась на 1% и составила 4,26%. ООО «Авторесурс Моторс» следует стремиться к увеличению доли рабочих в возрасте от 30 до 40 лет, поскольку 30-40-летние рабочие - это люди, имеющие высокую степень квалификации и продолжительный стаж работы, также предприятию следует увеличивать долю молодых специалистов.

Организация управления построена сверху вниз, организация управления по функциональному управлению представлена в табл. 8, составлена в соответствии с Х. Рустамовой[77].

Таблица 8

Организация управления в ООО «Авторесурс Моторс»

|

Исполнитель Перечень работ |

Директор |

Руководитель транспортного отдела |

Руководитель исследовательского отдела |

Руководитель коммерческого отдела |

Руководитель торгового отдела |

|

Управление |

+ |

+ |

+ |

+ |

+ |

|

Планирование |

+ |

+ |

+ |

+ |

+ |

|

Финансовые дела |

+ |

+ |

|||

|

Контроль поставки |

+ |

+ |

|||

|

Ведение отчетности |

+ |

+ |

|||

|

Непосредственная работа с клиентом |

+ |

+ |

|||

|

Работа, связанная с устранением возникающих проблем с клиентами |

+ |

+ |

|||

|

Подбор поставщиков |

+ |

+ |

+ |

||

|

Маркетинг, реклама |

+ |

+ |

Степень централизации и децентрализации по-разному проявляется в разных подразделениях. Степень централизации высокая, начиная с директора. Однако «коммерческие» подразделения более централизованы, а «технические» – менее.

В ООО «Авторесурс Моторс» хорошо развиты горизонтальные связи между отделами. Должностные обязанности регламентированы должностными инструкциями.

Функция координации выражается в установлении рациональных связей (коммуникации). Функция коммуникации также налажена. Для специалистов и руководителей имеются оборудованные рабочие места (ПК, оргтехника), также внутренняя корпоративная почта, скайп и безлимитный доступ в интернет.

В ООО «Авторесурс Моторс» мотивация реализуется при помощи материального и нематериального стимулирования труда. Материальное стимулирование является экономическим методом управления персонала и в качестве его основного вида выступает оплата труда сотрудников. Именно зарплата оказывает влияние на решение личности: о поступлении на работу, увольнении, дальнейшей работы с отдачей. Итак, зарплата один из главных стимулов в рациональном использовании персонала.

Еще одним видом материального стимулирования, который используется в ООО «Авторесурс Моторс», являются премии. Премии выплачиваются рабочим в случае:

- отсутствия жалоб от покупателей;

- выполнения плана продаж.

В табл. 9 представлены суммы выплаченной премии в ООО «Авторесурс Моторс» за 2016-2018 гг. Табл. 9 составлена в соответствии с Е.М. Кобозевой[78].

В соответствии с табл. 9 следует, что в течение 2016-2018 гг. наблюдается рост выплаченной премии, но, несмотря на это следует отметить, что ООО «Авторесурс Моторс» ведет не достаточно активную политику материального стимулирования сотрудников.

Таблица 9

Выплаченная премия в ООО «Авторесурс Моторс» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение (+, -) |

Темп прироста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

за 2017 год |

за 2018 год |

||||

|

Выплаченные премии |

1269 |

1580 |

1968 |

311 |

388 |

24,51 |

24,56 |

Так же в ООО «Авторесурс Моторс» предусмотрена система лишения премии. Работники ООО «Авторесурс Моторс» могут лишиться премии в случае, если:

- не исполнены должностные обязанности;

- совершен дисциплинарный проступок;

- причинен материальный ущерб предприятию;

- нанесен вред деловой репутации ООО «Авторесурс Моторс»;

- нарушены правила охраны труда и техники безопасности, а также правила противопожарной безопасности;

- клиент отказался от оказания ему услуг по вине сотрудника ООО «Авторесурс Моторс»

Сотрудники ООО «Авторесурс Моторс» полностью лишаются премии в случае появления на работе в нетрезвом состоянии; прогула; распития спиртных напитков на территории организации; совершения хищения собственности предприятия.

В табл. 10 представлены суммы лишения премии сотрудников ООО «Авторесурс Моторс» за 2016-2018 гг. Табл. 10 составлена в соответствии с В.А. Харония[79].

Таблица 10

Суммы лишения премии сотрудников ООО «Авторесурс Моторс» за 2016-2018 гг., тыс. руб.

|

Наименование показателя |

2016 год |

2017 год |

2018 год |

Отклонение (+, -) |

Темп прироста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

за 2017 год |

за 2018 год |

||||

|

Лишение премии |

121 |

155 |

199 |

34 |

44 |

28,10 |

28,39 |

По данным табл. 10 можно сделать вывод, что в ООО «Авторесурс Моторс» на протяжении исследуемого периода темпы роста лишения премии превышали темпы роста выплаты премии, это объясняется тем, что система лишения премии начала действовать с 2016 года. Причинами лишения премий на протяжении 2016-2018 гг. являлось не исполнение должностных обязанностей; совершение дисциплинарных проступков; причинение материального ущерба предприятию; нанесение вреда деловой репутации ООО «Авторесурс Моторс»; нарушение правил охраны труда и техники безопасности, а также правила противопожарной безопасности; отказ клиента от оказания ему услуг по вине сотрудника ООО «Авторесурс Моторс».

Таким образом, из проведенного анализа следует, что величина зарплаты работников предприятия поставлена в зависимость от результатов их труда. Каждое нарушение трудовой дисциплины влечет наложений санкций на сотрудника в виде лишения премии или ее части, что мотивирует сотрудников на выполнение качественной работы.

В 2018 году к работникам ООО «Авторесурс Моторс» применялись следующие виды морального поощрения: похвалу и благодарности со стороны руководства получили 25% работников, ценные подарки - 10%, повышение должности - 5%, почетную грамоту получили 15%, у 30% коллектива имелись другие виды поощрения, не поощрялись лишь 15% опрошенных (рис. 3). Рисунок построен в соответствии А.М. Жемчуговым[80].

Рис. 3. Виды морального поощрения, применяемые в ООО «Авторесурс Моторс»

Также было выяснено, что в организации не используются, но работники хотели бы, чтобы это было реализовано, следующие инструменты нематериальной мотивации:

- конкурсы на звание лучшего работника;

- возможность видеть свою фотографию на доске Почета;

- редко проводятся спортивные и корпоративные мероприятия;

- посещение спортзала, бассейна, фитнес-центра.

Между тем, в ООО «Авторесурс Моторс» предусмотрены плановые мероприятия по повышению квалификации и переподготовке кадров. Эти мероприятия имеют следующие формы - курсы повышения квалификации, семинары, стажировки, долгосрочное обучение и др.

В целях изучения мотивационного профиля сотрудников ООО «Авторесурс Моторс» было проведено исследование. Для исследования использовался тест мотивационного профиля личности Ш. Ричи и П. Мартина[81]. Мотивационный профиль - данные о 12 мотивирующих факторах сотрудника представлены в виде гистограммы.

Тест позволяет выявить потребности и стремления работника, тем самым получив представление о его мотивационных факторах. С помощью данного теста можно выявить относительную ценность 12 мотиваторов.

В ходе исследования были протестированы все сотрудники организации, занимающие разные должности и работающие в различных подразделениях ООО «Авторесурс Моторс» и был проанализирован каждый профиль. Было выявлено, что большинство сотрудников придает значение следующим факторам: высокий заработок и материальное поощрение, интересная работа, структурирование работы, признание, условия работы, самосовершенствование.

На основании полученных мотивационных профилей был составлен обобщенный профиль сотрудника ООО «Авторесурс Моторс» (табл. 9), и сделан вывод о том, что совершенствование системы мотивации персонала необходимо. Табл. 9 составлена в соответствии с А.М. Жемчуговым[82].

Исходя из анализа интересов и характера членов трудового коллектива, нужно построить такую систему стимулирования, которая вызывала бы предельно конструктивное поведение, обеспечивающее эффективную коммуникацию и достижение совокупного результата деятельности ООО «Авторесурс Моторс».

В настоящее время в ООО «Авторесурс Моторс» используются инструменты материальной мотивации. Это обусловлено тем, что работодатель стремится четко определить и в дальнейшем знать, за что, за какую конкретную работу он платит сотруднику премиальные выплаты, дает ценные подарки и пр. Все работники получают ограниченный штатным расписанием оклад плюс премии и материальную помощь.

В ходе анализа нематериальной мотивации персонала ООО «Авторесурс Моторс» установлено, что нематериальная мотивация присутствует. Однако степень нематериальной мотивации далека от совершенной. В настоящий момент руководство ООО «Авторесурс Моторс» не придает большого значения нематериальной мотивации. Этому есть существенные основания. Такие виды морального поощрения, как почетная грамота, объявление благодарности, занесение в Книгу почета и на Доску почета, во многом дискредитировали себя в прошлые годы, когда это делалось зачастую ради «галочки», в массовом порядке и без подкрепления какими либо стимулами[83].

Таблица 9

Анализ мотивационных потребностей сотрудников ООО «Авторесурс Моторс»

|

Потребность |

Значение |

|

1 - Потребность в высокой заработной плате и материальном вознаграждении, желание иметь работу с хорошим набором льгот и надбавок |

42 |

|

2 - Потребность в хороших условиях работы и комфортной окружающей обстановке |

33 |

|

3 - Потребность в четком структурировании работы. Наличие обратной связи и информации, позволяющей судить о результатах своей работы, потребность в снижении неопределенности и установлении правил выполнения работы. |

38 |

|

4 - Потребность в социальных контактах общение с широким кругом людей, легкая степень доверительности, тесных связей с коллегами. |

21 |

|

5 - Потребность формировать и поддерживать долгосрочные стабильные взаимоотношения, малое число коллег по работе, значительная степень близости взаимоотношений, доверительности. |

20 |

|

6 - Потребность в завоевании признания со стороны других людей, в том, чтобы окружающие ценили заслуги, достижения и успехи индивидуума. |

35 |

|

7 - Потребность ставить для себя дерзновенные сложные цели и достигать их; это показатель потребности следовать поставленным целям и быть самомотивированными. |

25 |

|

8 - Потребность во влиятельности и власти, стремление руководить другими; настойчивое стремление к конкуренции и влиятельности |

14 |

|

9 - Потребность в разнообразии; стремление избегать рутины |

31 |

|

10 - Потребность быть креативным, анализирующим, думающим работником, открытым для новых идей |

26 |

|

11 - Потребность в самосовершенствовании, росте и развитии как личности |

32 |

|

12 - Потребность в ощущении востребованности в интересной общественно полезной работе |

41 |

Поощрение, имеющее моральный характер, оказывает на работника положительное этическое влияние и приносит ему нравственное удовлетворение. В свою очередь материальное поощрение всегда имеет денежное выражение и наряду с моральной удовлетворенностью позволяет работнику получить дополнительный материальный доход.

Анализ существующей системы мотивации показал необходимость совершенствования инструментов нематериальной мотивации, так как различные виды нематериального стимулирования существуют в организации разрозненно. Новая система мотивации будет способствовать организационной лояльности, преданности общему делу, ответственности и как следствие желанию работать с большей отдачей.

Контроль хозяйственной деятельности осуществляется в ООО «Авторесурс Моторс» в соответствии с производственным циклом, который включает в себя:

- закуп автомобилей;

- сбыт;

- обслуживание.

Главная задача руководства - обеспечение непрерывности производственного процесса с минимальными затратами.

Контроль заключается в наблюдении за ходом производственных процессов, выявление отклонения от них, с помощью учета результатов работы достигается оценка ее итогов[84].

В ООО «Авторесурс Моторс» применяют три метода контроля:

- контроль внешних условий управления (продолжают ли принятые планы оставаться совместимыми с текущим состоянием внешних условий);

- контроль результатов (отслеживание соответствия заданных целевых параметров фактически достигнутым, а также в фиксировании возможных отклонений достигнутых параметров от запланированных);

- контроль процессов (отслеживание качества процесса планирования и применяемых в нем методов).

Из анализа функций менеджмента в ООО «Авторесурс Моторс» был сделан вывод, что в совершенствовании нуждается функция мотивации. На предприятии в основном применяется материальная мотивация. Кроме того на предприятии присутствует и нематериальная мотивация. Однако она далека от совершенства.

3. Разработка рекомендаций по совершенствованию функций менеджмента в ООО «Авторесурс Моторс»

3.1. Мероприятия по совершенствованию функций менеджмента в ООО «Авторесурс Моторс»

С целью совершенствования функций менеджмента в ООО «Авторесурс Моторс» необходимо усовершенствовать функцию мотивации персонала.

В совершенствовании системы мотивации необходимо сделать упор на инструменты нематериальной мотивации. Коллектив ООО «Авторесурс Моторс» нуждается в корпоративных праздниках, спортивных мероприятиях и культурно-развлекательных мероприятиях, более широком признании заслуг.

Ответственность за внедрение нематериальной мотивации персонала возложить на отдел по управлению персоналом.

В отличие от системы премирования, активизирующей в работнике стремление к качественному выполнению его основной и обязательной функции, система нематериальной мотивации должна быть направлена на повышение лояльности к организации, мотивации к успеху, а также на формирование в сотрудниках креативных качеств и инициативности.

В табл. 10 приведены предложения по внедрению нематериального стимулирования сотрудников ООО «Авторесурс Моторс». Табл. 10 составлена в соответствии с А.Р. Николич[85].

Целью внедрения предложенных рекомендаций является:

- повышение степени удовлетворения сотрудников за счет получения более свободного доступа к качественному отдыху, поддержанию здоровья посредством спортивных занятий;

- повышение у сотрудников потребности в родственности как за счет повышения возможности корпоративного общения, так и за счет развития командных методов работы и вовлечения персонала в процессы выработки совместных решений;

- повышение у сотрудников потребности в росте, развитии и самовыражении за счет получения более свободного доступа к получению образования, продвижению по службе, самореализации через достижение высоких результатов работы и участие в делах компании;

- повышение сплоченности коллектива;

- повышение приверженности сотрудников к работе, стремления к достижению общекорпоративных целей;

- развитие кадрового потенциала[86].

Таблица 10

Предлагаемые элементы нематериальной мотивации сотрудников ООО «Авторесурс Моторс»

|

Инструменты нематериальной мотивации |

Достигаемый результат |

|

Организация корпоративных мероприятий: посещение кинотеатров, театра |

Удовлетворение потребности родственности и повышение приверженности компании, развитие корпоративной культуры |

|

Организация и проведение спортивных мероприятий с персоналом |

Повышение сплоченности коллектива |

|

Предоставление льгот для занятия спортом: тренажерный зал, бассейн, и т. д. |

Повышение степени удовлетворения потребности в существовании и корпоративном общении |

|

Фотографии лучших работников месяца вывешивать на доске Почета, установленной в фойе, где их могут видеть коллеги, клиенты и деловые партнеры |

Повышение удовлетворенности процессом труда |

|

На доске объявлений поздравлять открытками работников с днем рождения, государственными и корпоративными праздниками, рождением детей, свадьбами, юбилеями и т.д. |

Повышение сплоченности коллектива, осознание работниками своей значимости и востребованности |

|

Ежегодно присуждать звание «Лучший работник года» |

Повышение удовлетворения потребности, самовыражения, осознание работниками значимости своего вклада в общее дело |

|

Окончание таблицы 10 |

|

|

Инструменты нематериальной мотивации |

Достигаемый результат |

|

Директору проводить периодические совещания с подчиненными, обеспечив участие сотрудников в принятии решений |

Повышение стремления к достижению корпоративных целей, осознания значимости своего вклада сотрудниками, их причастности к интересам компании, обеспечение самовыражения и самореализации |

Далее произведем расчет эффекта от предложенных мероприятий.

3.2. Эффект от предложенных мероприятий

Рассмотрим затраты, которые необходимо понести ООО «Авторесурс Моторс» для осуществления всех мероприятий по внедрению проекта.

Затраты на реализацию проекта по совершенствованию системы нематериальной мотивации персонала в ООО «Авторесурс Моторс» представлены в табл. 11, которая составлена в соответствии с А.Р. Николич[87].

Таблица 11

Затраты на реализацию проекта совершенствования системы нематериальной мотивации персонала ООО «Авторесурс Моторс», руб.

|

Наименование статьи затрат |

Затраты на год |

|

1. Оформление доски поздравлений |

5 000 |

|

2. Корпоративные мероприятия (3 мероприятия) |

150 000 |

|

3. Организация спортивных мероприятий |

40 000 |

|

4. Посещение театра, кино |

30 000 |

|

5. Посещение бассейна, Ледового дворца и Дворца Спорта |

35 000 |

|

6. Тренажерный зал |

30 000 |

|

7. Доска Почета |

10 000 |

|

8. Подарки лучшим работникам |

15 000 |

|

9. Создание корпоративного сайта |

20 000 |

|

Итого: |

335 000 |

Из табл. 11 видно, что затраты на реализацию и внедрение проекта совершенствования нематериальной мотивации в ООО «Авторесурс Моторс» составили 335000 руб.

При условии внедрения запланированных мероприятий, нематериальная мотивация будет обеспечивать активное участие работников ООО «Авторесурс Моторс» в разработке целей организации.

Главным правилом работы ООО «Авторесурс Моторс» должно стать стремление к обеспечению сотрудников такими жизненными условиями на работе и за ее пределами, которые позволили бы им полностью раскрыть свой потенциал, улучшить настрой, тем самым повысив желание чувствовать себя звеном сплоченного и дружного коллектива, нацеленного на выполнение самых высоких задач.

Кроме того, предложенные мероприятия позволят получить и обратный эффект, т. е. повысят устойчивость экономической составляющей ООО «Авторесурс Моторс». Это должно произойти благодаря:

- развитию кадрового потенциала ООО «Авторесурс Моторс», формированию крепкого кадрового резерва;

- повышению приверженности сотрудников компании, снижение текучести кадров и косвенного ущерба от него;

- повышению стремления и заинтересованности сотрудников в достижении корпоративных целей и высоких результатов деятельности, развитии компании;

- повышению корпоративной культуры;

- повышению эффективности функционирования производственного социума;

- как следствие вышеперечисленных пунктов, повышению производительности и качества труда[88].

Итак, предприятие затратит на совершенствование нематериальной мотивации 335000 руб. Все эти мероприятия позволят вернуть производительность труда на прежний уровень, то есть по данным 2016 года.

Рассчитаем экономический эффект от внедрения мероприятий.

Производительность в 2016 году одним работающим составила 17297,87 тыс. руб. В 2016 году среднесписочная численность работающих составляла 31 человек, а в 2018 году 47 человек. Рассчитаем производительность 47 человек по возможностям 2016 года.

тыс. руб.

Таким образом, из расчета следует, что ООО «Авторесурс Моторс» в 2018 году могло продать автотранспортные средства на сумму 812999,94 тыс. руб., то есть потери выручки равны 276765,94 тыс. руб.

812999,94 – 605027 = 276765,94 тыс. руб.

Составим прогнозный отчет о финансовых результатах ООО «Авторесурс Моторс» до и после внедрения мероприятий (табл. 12). Табл. 12 составлена в соответствии с А.Р. Николич[89].

Таблица 12

Прогнозный отчет о финансовых результатах ООО «Авторесурс Моторс» до и после внедрения мероприятий, тыс. руб.

|

Наименование показателя |

До внедрения мероприятий |

После внедрения мероприятий |

Отклонение (+, -) |

|

Выручка от продаж |

536234 |

812999,94 |

276765,94 |

|

Себестоимость продаж |

411251 |

623844,58 |

212593,58 |

|

Валовая прибыль |

124983 |

189155,35 |

64172,35 |

|

Управленческие расходы |

89397 |

89397 |

0 |

|

Прибыль от продаж |

35586 |

99758,35 |

64172,35 |

|

Проценты к уплате |

856 |

856 |

0 |

|

Прочие доходы |

1140 |

1140 |

0 |

|

Прочие расходы |

19168 |

19168 |

0 |

|

Прибыль до налогообложения |

16702 |

80874,35 |

64172,35 |

|

Текущий налог на прибыль |

5677 |

18511,47 |

12834,47 |

|

Изменение отложенных налоговых обязательств |

11 |

11 |