Счета и двойная запись (Понятие бухгалтерского учета)

Содержание:

Введение

Актуальность темы исследования заключается в том, что организация бухгалтерского учета в данное время является одним из главных вопросов в сфере учета.

Эффективность ведения бухгалтерского учета в настоящее время является одной из первостепенных задач организаций. Ввиду этого в данной курсовой работе рассмотрены основные проблемы ведения бухгалтерского учета на предприятии в современных условиях и предложены пути их решения.

Целью исследования является изучение счетов и двойной записи как элементов бухгалтерского учета на малом предприятии ООО «МеталлСтройСервис».

В соответствии с поставленной целью в курсовой работе необходимо решить следующие основные задачи:

1. Исследовать особенности организации бухгалтерского учета на предприятиях.

2. Рассмотреть особенности счетов и двойной записи в бухгалтерском учете.

3. Исследовать организацию системы бухгалтерского учета на примере конкретного малого предприятия ООО «МеталлСтройСервис»;

4. Проанализировать и дать рекомендации по усовершенствованию бухгалтерского учета на малом предприятии ООО «МеталлСтройСервис».

Объект исследования курсовой работы – хозяйственная деятельность ООО «МеталлСтройСервис».

Предмет исследования – организация и ведение бухгалтерского учета путем двойной записи ООО «МеталлСтройСервис».

Практическая значимость курсовой работы обуславливается тем, что выводы представленные в работе могут способствовать увеличению достоверной и своевременной аналитической информации о рациональном ведении бухгалтерского учета и отчетности с учетом всех особенностей.

Теоретическую основу исследования составляют отечественных и зарубежных ученых в области теории экономики, бухгалтерского учета. Так, в своих и мы на таких ученых, как: Биндиченко Е. В., Буров В. Ю., Вершинина А.П., Гишкаева Л.Л., Долгушина В. А.,Жилина Н.А., Кравченко М.В., Кузнецова Е.А. Плетнев Д.А., Просвирина И.И., Шевелев А.Е. и др.

При реализации целей и задач исследования были использованы общенаучные методы, системный, историко-логический, статистико-вероятностный, монографический подходы, а также приемы структурно-функционального, субъектно-объектного анализа.

Структура исследования обусловлена его целями, задачами и содержанием исследования и состоит из введения, двух глав, заключения и списка использованной литературы.

1. Теоретические аспекты организации бухгалтерского учета

1.1. Понятие бухгалтерского учета

Эффективность знания бухгалтерского учета в настоящее время является одной из первостепенных задач организаций. Однако, российские стандарты бухгалтерской отчетности не могут быть применены в качестве достоверных инструментов выявления действительного положения организации, так как слабо учитывают специфику организаций различных форм собственности и отраслевой принадлежности.

В таблице 1.1 представлены подходы к определению понятия «бухгалтерский учет»

Таблица 1.1 - Подходы к понятию «бухгалтерский учет»

|

Автор |

Определение |

|

Шинкарев О.В. |

Бухгалтерский учет – система финансовой информации об отдельном хозяйствующем субъекте, предназначенная для ее измерения, обработки, передачи [31, c. 4] |

|

Керимов В.Э. |

Бухгалтерский учет – система регистрации и отражения информации об имуществе, капитале и обязательствах организаций, предприятий и учреждению [9, c. 12] |

|

Поляков С.И., Старовойтова Е.В., Соловьева О.В. |

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, собственном капитале и обязательствах организации и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций с целью информационного моделирования и активного воздействия на хозяйственную деятельность организации [23, c. 28] |

|

Илышева Н.Н., Синянская Е.Р., Савостина О.В., Кондаков Н.П. |

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, просмотренных Федеральным законом «О бухгалтерском учете», в соответствии с требованиями, установленными данным законом и составление на ее основе бухгалтерской (финансовой) отчетности [5, c. 17] |

|

Марченко И.Н., Миславская Н.А., Поленова С.Н. |

Бухгалтерский учет – система наблюдения, сбора, регистрации, обработки и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций хозяйствующего субъекта [15, c. 16] |

В настоящее время нет однозначного определения понятия «Бухгалтерский учет». Приведем несколько определений данного понятия, встречающихся в современной научной литературе. Большинство авторов под «бухгалтерским учетом» понимают упорядоченную систему, позволяющую собирать, регистрировать и обобщать информацию о предприятии в денежном выражении.

Бухгалтерский учет является связующим звеном в финансово-хозяйственной деятельности организации между должностными лицами и лицами, принимающими решения. Данные финансово-хозяйственной деятельности являются входом в систему бухгалтерского учета, а необходимая информация для принятия решения – входной информацией (рис. 1).

Рис. 1. Роль бухгалтерского учета в формировании экономической информации

Как известно, в России нормативное регулирование бухгалтерского учета сформировано в виде четырехуровневой системы:

- 1-й уровень – законодательный, который включает в себя Федеральные законы и иные законодательные акты;

- 2-й уровень – нормативный, включающий положения (стандарты) по бухгалтерскому учету, которые устанавливают общие принципы и правила ведения бухгалтерского учета в организации;

- 3-й уровень – методический, содержит методологические указания, рекомендации, инструкции и другие аналогичные документы

- 4-й уровень – локальные нормативные акты, принимаемые организацией [7, c. 63].

В Российской Федерации на сегодня сформирована достаточно широкая нормативно-правовая база, регламентирующая процедуру ведения бухгалтерского учета и порядок формирования и предоставления бухгалтерской (финансовой) отчетности. Цель данных нормативно-правовых актов состоит в первую очередь в создании условий для формирования достоверной и качественной бухгалтерской (финансовой) отчетности. Современная система регулирования бухгалтерского учета в России состоит из четырех уровней и закреплена Федеральным законом «О бухгалтерском учете» [3].

Все принимаемые отраслевые и федеральные стандарты не должны противоречить Федеральному закону «О бухгалтерском учете», а отраслевые стандарты в свою очередь не должны противоречить федеральным. При этом рекомендации в области бухгалтерского учета, а также стандарты хозяйствующего субъекта не должны отрицать как федеральные так и отраслевые стандарты. Бухгалтерский учет в РФ ведется в рублях и на русском языке. Имущество, обязательство и иные факты хозяйственной деятельности оцениваются в денежном выражении.

1.2. Двойная запись как способ учетной регистрации

По своей экономической природе любой хозяйственной операции свойственна двойственность и взаимность. Принцип двойного отражения хозяйственных операций означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, компенсирующие друг друга. Таким образом, это приводит к необходимости применения двойной записи, сущность которой состоит в том, что каждый факт хозяйственных процессов должен быть зарегистрирован как минимум дважды и таким образом, чтобы в результате общая сумма по дебету уравновешивала общую сумму по кредиту.

Бухгалтерский учет в России основан на использовании счетов и двойной записи. Невозможно представить себе бухгалтера, который не знаком с данными терминами. Они являются «началом всех начал» бухгалтерского учета.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция представляет собой взаимосвязь между счетами, возникающая при двойной записи [19, c. 118].

«Двойная запись» представляет собой способ (метод) ведения бухгалтерского учета каждого хозяйствующего субъекта. В экономическом смысле термин «двойная запись» отражает двойственный характер имущества хозяйствующего субъекта [26, c. 153].

В мировой практике двойная запись определяется балансовыми равенствами. В американских учебниках для этого используется балансовое уравнение:

A=П + K, (1)

где A - актив;

П - пассив (кредиторская задолженность);

K - капитал (собственные средства) [26, c. 154].

Повышение в активах записывается в дебет счетов активов, а снижение в активe – заносится в кредит. И наоборот, рост в пассивах, а также капитале записывают в кредит счетов пассивов и капитала, a уменьшение в капитале, пассиве – в дебет капитала и пассива.

Одним из самых трудных моментов в понимании двойной записи считают применение данных правил к отражению изменений таких компонентов капитала, как доходы, расходы и изъятие капитала. Хозяйственная операция увеличивает доходы и соответственно капитал по кредиту, а уменьшает их по дебету. Наоборот, расходы и изъятие капитала увеличиваются по дебету, уменьшая капитал (табл. 1).

Таблица 1

Отражение доходов, расходов и изъятие капитала при двойной записи

|

Капитал |

|||

|

Уменьшение (Дебет) |

Увеличение (Кредит) |

||

|

увеличение |

уменьшение |

увеличение |

уменьшение |

|

(дебет) |

(кредит) |

(дебет) |

(кредит) |

В России традиционно с советских времен двойную запись также объясняют из баланса и балансовых изменений, при этом за основу берут балансовое уравнение:

A = П,

где А – актив баланса;

П – пассив баланса.

Затем на основании балансовых изменений, вызываемых хозяйственными операциями, доказывается, что при любых изменениях в балансе сохраняется балансовое равенство: А = П. При этом в балансе обнаруживаются четыре типа всем известных изменений, исходя из которых объясняется необходимость двойной записи на счетах бухгалтерского учета.

Таким образом, в балансе фирмы термин «двойная запись» рассматривается с двух сторон. Актив баланса отражает состав имущества хозяйствующего субъекта, его размещение. Это первая сторона. В пассиве баланса организации то же самое имущество формируется в зависимости от источников его формирования.

Именно этот факт объясняет, почему актив баланса равен его пассиву. Это дает возможность бухгалтеру, проверяющему органу определить правильность составления бухгалтерских проводок.

Стоит отметить кроме «двойной записи» в бухгалтерском учете каждого хозяйствующего субъекта можно проследить двойственность многих понятий и терминов.

Так, на предприятии всегда ведется два вида регистрации (синтетический, a также аналитический). Кроме этого, можно наблюдать две системы записей (хронологическая, систематическая). Все счета бухгалтерского учета состоят из двух статей (Д-т и K-т). Любая бухгалтерская работа совершается дважды. На первом этапе регистрируются какие либо факты хозяйственной деятельности, на втором этапе проводится их проверка.

Согласно ст. 6 Ф3 «O бухгалтерском учете» каждый хозяйствующий субъект обязан вести бухгалтерский учет с момента регистрации до момента ликвидации. Также закон устанавливает перечень объектов бухгалтерского учета [3, ст. 5], к которым относят доходы, расходы и пр. учитывая тот факт, что объектов бухгалтерского учета много, субъектов хозяйственной деятельности еще больше, появляется необходимость единых критериев (терминов) обозначения хозяйственных операций. Для этого служат счета бухгалтерского учета.

Систематизированный перечень счетов бухгалтерского учета получил название план счетов бухгалтерского учета. В данном документе отражены все существующие элементы хозяйственных операций.

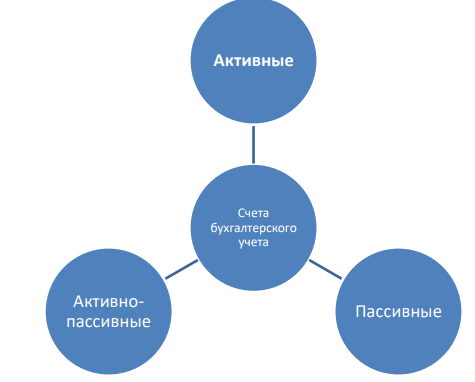

Рис.2. Счета бухгалтерского учета

Активные – имеют дебетовое сальдо, поступления отражаются по дебету, выбытие – по кредиту. Пассивные счета хозяйствующего субъекта формируются наоборот. Активно-пассивные счета могут иметь как дебетовое, так и кредитовое сальдо. Так, счет 99 «Прибыль и убытки» может характеризовать как прибыль, так и убыток. Поэтому в конце месяца при получении прибыли, по счету отражается дебетовое сальдо, а в случае понесения убытков – кредитовое.

Также можно отметить счета, которым выводится и кредитовое, и дебетовое сальдо одновременно в конце месяца.

Таким образом, каждая хозяйственная операция одновременно должна быть отражена по дебету одного счета и по кредиту другого.

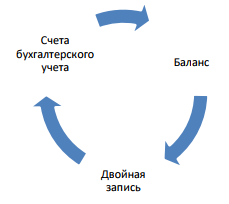

В бухгалтерском учете формируются три атрибута (рис. 3).

Рис. 3. Взаимосвязь баланса, счетов бухгалтерского учета и двойной записи

Эти «три кита» бухгалтерского учета создают визуальную гармонию, так как дебет всегда равен кредиту, а актив не расходится с пассивом.

Любая корреспонденция счетов по отдельным операциям всегда производится по следующему плану:

1) Определение объектов учета, которые затрагивает хозяйственная операция.

2) Определение вида счета по отношению к балансу (активный или пассивный), его кода по Плану счетов.

3) Определение характера изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции.

4) Установление корреспонденции счетов, исходя из схем записей на активных и пассивных счетах.

Любая совершенная хозяйственная операция в обязательном порядке влияет на величину имущества и источники его образования и таких операций существует 4 типа:

1) Вызывающие изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается на сумму хозяйственных операций, в результате чего видоизменяется состав хозяйственных средств, а итог баланса не изменяется (прим. Материалы отпущены на изготовление продукции Д20 - К10)

2) Вызывающие изменения только в пассиве баланса, в результате чего видоизменяются источники хозяйственных средств, а итог баланса также не изменяется (прим. Сформирован резервный капитал Д84 - К82)

3) Вызывающие изменения в активе и пассиве баланса, увеличивающие его итог. (прим. Получен кредит банка Д51 - К66)

4) Вызывающие изменения в активе и пассиве баланса, уменьшающие его итог (прим. Возвращен кредит банку Д66 - К51)

По моему мнению, двойная запись раскрывает своей внутренней логикой принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева отражаются остатки хозяйственных средств, а справа – остатки источников средств. Таким образом, двустороннее построение баланса диктует двустороннее построение счетов, а счета, в свою очередь, дополняют баланс, образуя связанную с ним двойной записью единую бухгалтерскую систему.

Считаю необходимым определить значение двойной записи в бухгалтерском учёте. Во-первых, записывая каждую операцию в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов, а также остатков по дебету и кредиту всех счетов за месяц – в этом заключается контрольное значение двойной записи. Во - вторых, по корреспонденции счетов возможно определение содержания совершившейся хозяйственной операции, выяснение взаимосвязи в составе средств и источников их формирования, а также анализ хозяйственных операций без привлечения первичных документов – в этом суть познавательного значения.

Таким образом, познавательное значение двойной записи осуществляет качественный контроль за экономическим содержанием хозяйственных операций организации.

1.3. Проблемы организации бухгалтерского учета

В последнее время в России происходит активное развитие бухгалтерского учета. Так, наблюдается сближение национальной системы учета и отчетности РФ с международными нормами бухгалтерской отчетности.

Можно выделить несколько проблем, характеризующих современное состояние бухгалтерского учета:

– снижение качества аналитического бухгалтерского учёта и как следствие снижение достоверности отчётной информации;

– изменение учёта издержек на производство;

– понижение методологического потенциала национальной школы учёта;

– ухудшение позиций к бухгалтерскому учёту как к системообразующей категории управления, а к его восприятию в качестве вспомогательного элемента, обслуживающего финансовый рынок;

– снижение исполнительской дисциплины, некоторые положения на практике не выполняются [12, c. 5].

Представляется возможным сделать следующие заключения, внести предложения и рекомендации как теоретического, так и практического характера:

1. Бухгалтерский учет за последние десятки лет переживает сложный этап переосмысления своей роли в создании информационной базы для стабильного развития организации.

2. Уникальной значимостью в условиях «экономики знаний» пользуются концепции устойчивого развития и балансирования внутренних интересов предприятия с интересами заинтересованных персон. Потенциальную возможность сбалансированного стабильного развития организации нужно рассматривать не только в плане экономической эффективности, но и учитывать несколько факторов:

- социальная ориентация и экологическая ответственность бизнеса;

- планирование хозяйственной деятельности организации, учитывая необходимость сбалансирования интересов всех лиц;

- существование оптимальной стратегии развития организации и гибкой структуры менеджмента, позволяющей реагировать на отклонения во внешней и внутренней среде;

3. Требования к учетной информации изменились в связи со следующими факторами:

- более качественный уровень осуществления решений в период экономической дестабилизации и динамичности внешней среды;

- ключевая ориентация на сбалансированность финансовой политики организации с интересами стейкхолдеров и стабильность дальнейшего развития;

- создание прозрачной мировой информационной среды;

- возникновение уникальных видов капитала, публикация информации о которых является необходимой.

4. Показатели финансовой отчетности в нынешнее время все в меньшей степени отвечают современным запросам пользователей, так как не способны охватить целый спектр нематериальных факторов процесса формирования стоимости, представляющих собой центральные, с позиции обозрения стратегических преимуществ бизнеса, разновидности капитала. Безусловно, можно отследить зависимые связи, и во многом прослеживается ориентация на конкретную группу пользователей, в первую очередь потенциальных обладателей свободного капитала. Данные финансовой отчетности, к сожалению, опираются только на стоимостную оценку, объективность которой зачастую является спорной и бездоказательной и которая не позволяет полностью сформировать необходимое для бизнеса представление о некоторых важнейших факторах деятельности предприятия - социальной ответственности, безопасности окружающей среды и экологичности производства, организационной структуре, репутации, информационной структуре и кадровых ресурсах. Результаты исследований однозначно указывают на то, что акции крупных предприятий все в меньшей степени коррелируют с финансовыми показателями.

5. Инновационный уровень управления и предполагает, что данные учетной информации должны отражать не только финансовые, но и не относящие к ним показатели, учитывать опыт прошлых принятых управленческих решений, и делать прогноз на будущие события. Формирование подобной компетентной, отвечающей нуждам пользователей, системы данных позволит удержать ключевые позиции бухгалтерского учета в контуре менеджмента и играть не просто роль типичного регистратора прошедших событий, но и роль основного участника создания информационной базы и активного участника устойчивого развития предприятия.

6. Это позволяет понять необходимость кардинального пересмотра и последующей модернизации всей системы традиционных элементов метода учета. Как пример, существует возможность более шире применять разные виды счетов; использовать систему не только обычной и двойной записи счетов, но и уже известной и отраженной в учебниках тройной и четверной записей на счетах; расширение возможностей использования в учете нефинансовых показателей, изменение содержания и архитектуры баланса и отчетности и т.д.

7. Важным направлением развития науки бухгалтерского учета в современном мире является отступление от категоричного деления на внешний и внутренний учет. Необходимым критериями выделения отдельного вида учета является необходимость определенной группы пользователей в специфической информации, и обеспечение которой недостаточно другими действующими видами учета. Поэтому развитие учета целесообразно осуществлять как простейший поиск и выделение его новых уникальных видов, но и как расширение диапазона объектов, методов и принципов уже выделенных [16, c. 427].

Таким образом, в современной динамично развивающейся системе товарно-денежных отношений постоянно происходят изменения. Они касаются всех аспектов экономической деятельности. Даже «консервативный» бухгалтерский учет вынужден подстраиваться под нынешние реалии и тенденции.

На пути перехода российских организаций на МСФО возникает множество проблем, а именно: российские положения по бухгалтерскому учету не адаптированы под специфику учета в зарубежных странах.

Широкое применение в управлении финансового учета и автоматизации вычислительных операций позволит: расширить область их применения, посредством использования одной записи, осуществленной в автоматизированной системе учета для последующих экономических расчетов, в целях упрощения алгоритма; правильно составлять и анализировать бюджетную деятельность компании, а также повысить качество и эффективность ведения бухгалтерского учета и другой экономической информации.

2. Организация системы бухгалтерского учета и налогообложения ООО «МеталлСтройСервис»

2.1. Финансово-экономическая характеристика предприятия

Основной деятельностью ООО «МеталлСройСервис» является поставка трубного проката в употреблении, а так же оказание услуг по восстановлению трубы методом пескоструйной обработки и снятием фаски на аппарате «Сфера».

Также среди направлений деятельности ООО «МеталлСройСервис» является проектирование, изготовление и монтаж металлоконструкций.

Высокий уровень квалификации специалистов позволяет изготавливать металлоконструкции любой сложности и включаться в процесс производства работ на любой стадии.

ООО «МеталлСройСервис» осуществляет доставку металлоконструкций и строительных материалов до места производства работ, что позволяет обойтись без найма сторонних организаций, предоставляющих транспортные услуги.

Благодаря использованию современного оборудования в изготовлении металлоконструкций, а также наличию высококлассных специалистов, работы выполняются в кратчайшие сроки на высоком технологическом уровне.

Применение особой технологии обработки металла позволяет исключить термообработку, и благодаря этому уменьшить её вес (за счет отсутствия потребности в добавлении элементов усиления). В конечном счете, существенно снижается стоимость готовой конструкции.

Компания производит и реализует следующие виды продукции:

- трубопроводы;

- нестандартные конструкции;

- рамы и опоры под оборудование;

- лестницы, ограждения, площадки;

- бункеры;

- конструкции рекламных щитов;

- конструкции зданий и сооружений.

Также ООО «МеталлСтройСервис» является крупнейшим поставщиком металлопроката и трубного ассортимента, многих заводов России охватывает крупнейшие отрасли автомобилестроения, нефтеперерабатывающей, газовой промышленности и многих других.

Среди поставщиков – крупнейшие заводы Урала и России.

В настоящее время номенклатура предлагаемой продукции весьма широка, что позволяет удовлетворить любой заказ.

В ассортимент входит продукция заводов ПНТЗ, ЧТПЗ, Северский трубный завод, Синарский трубный завод, Уралтрубпром.

Организационная структура ООО «МеталлСройСервис» представлена на рисунке 4.

Генеральный Директор

Коммерческий Директор

Технический Директор

Юрист

Главный бухгалтер

Склад

Начальник производства

Бухгалтерия

Отдел закупок

Транспортная служба

Отдел продаж

Рис.4. Организационная структура ООО «МеталлСройСервис»

Структура управления ООО «МеталлСройСервис» является линейно–функциональной.

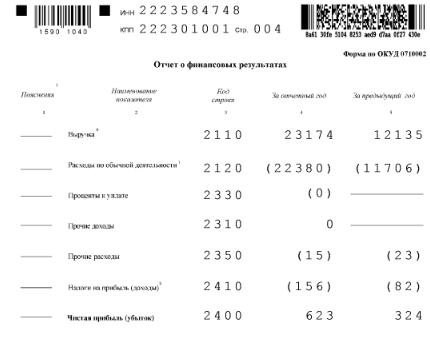

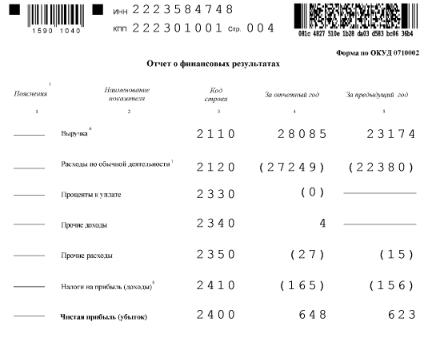

Основные финансово-экономические показатели деятельности ООО «МеталлСройСервис» представлены в таблице 2.

Таблица 2

Основные финансово-экономические показатели деятельности ООО

«МеталлСройСервис» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015 / 2014 |

2016/ 2015 |

||||

|

1. Выручка, тыс. руб. |

12135 |

23174 |

28085 |

190,97 |

121,19 |

|

2. Расходы, тыс. руб. |

11706 |

22380 |

27249 |

191,18 |

121,76 |

|

3. Прибыль от продаж, тыс. руб. |

429 |

794 |

836 |

185,08 |

105,29 |

|

4. Чистая прибыль, тыс. руб. |

324 |

623 |

648 |

192,28 |

104,01 |

|

5. Среднегодовая стоимость основных средств, тыс. руб. |

0 |

32 |

500 |

- |

1562,50 |

|

6. Среднегодовая стоимость оборотных активов, тыс. руб. |

2381,5 |

6664,5 |

10131,5 |

279,84 |

152,02 |

|

7. Рентабельность активов, % (п.4/(п.5+п.6)*100 ) |

13,60 |

9,30 |

6,10 |

68,38 |

65,51 |

|

8. Рентабельность продаж, % (п.3/п.1*100) |

3,54 |

3,43 |

2,98 |

96,92 |

86,88 |

|

9. Фондоотдача (п.1/п.5) |

- |

724,19 |

56,17 |

- |

7,76 |

|

10. Среднегодовая численность персонала, чел. |

21 |

28 |

28 |

133,33 |

100,00 |

|

11. Производительность труда, тыс.руб./чел. |

577,86 |

827,64 |

1003,04 |

143,23 |

121,19 |

По данным таблицы 2 видно, что выручка от продажи продукции растет с каждым годом и за 2015 год возросла на 90,97 %, а в 2016 году – на 21,19 %. Увеличение объёмов реализации продукции общества потребовало привлечения дополнительных трудовых ресурсов. В течение 2014 и 2015 г.г. было создано дополнительно 7 рабочих мест. Среднесписочная численность работников общества увеличилась с 21 человек в 2014 г. до 28 человек в 2016 г.

Прибыль от продаж за исследуемый период увеличилась. Это явилось следствием увеличения объемов реализации (на 85,08 % в 2015 году и на 5,29 % в 2016 году).

Увеличение прибыли связано с ростом объемов продаж металлопроката и эффективной работы отдела продаж по поиску новых клиентов и расширения рынков сбыта.

Рентабельность активов и продаж снижается в результате того, что темпы роста выручки ниже темпов роста затрат.

По данным таблицы наблюдается снижение рентабельности активов с 13,6 % в 2014 году до 6,1 %, что свидетельствует о снижении общей эффективности их функционирования, снижения отдачи от использования оборотных средств. Если в 2014 году, 1 руб. активов приносил ООО «МеталлСройСервис» 13,6 копейки чистой прибыли, то в 2016 году – 6,1 копейки.

Также наблюдается снижение рентабельность продаж, что свидетельствует о том, что, несмотря на рост спроса на продукцию, ее себестоимость растет более высокими темпами, что приводит к снижению прибыли.

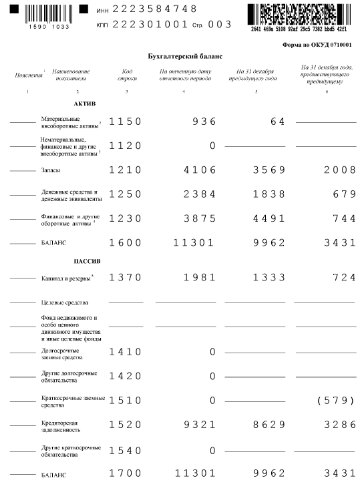

В 2014 году у ООО «МеталлСтройСервис» отсутствует основной капитал, однако, в 2016 году предприятие приобретает в собственность складские помещения.

Рост производительности труда ООО «МеталлСройСервис» связан с увеличением объемов продаж. Если в 2014 году на одного сотрудника приходилось 577,9 тыс.руб. объемов продаж, то в 2016 году 1003 тыс.руб.

2.2. Организационные системы бухгалтерского учета на предприятии, использование метода двойной записи

Структура бухгалтерской службы представлена на рисунке 5.

Главный бухгалтер

Бухгалтер по учету расчетных операций

Бухгалтер материальной группы

Бухгалтер-кассир

Рис. 5. Структура бухгалтерской службы ООО «МеталлСройСервис»

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству Российской Федерации. Обеспечивает контроль за движением имущества и выполнением обязательств. Формирует учетную политику организации. Отвечает за своевременное представление полной и достоверной бухгалтерской отчетности.

Бухгалтер материальной группы при приемке или отпуске материалов проверяет правильность оформления первичных документов, достоверность и законность совершаемых хозяйственных операций, правильность подсчета итогов. Проверяет правильность применения цен на поступившие и списанные в расход товарно-материальные ценности. Проверяет соответствие остатков материальных ценностей на начало и конец отчетного месяца. Участвует в проведении инвентаризаций, инструктирует материально ответственных лиц по вопросам ведения складского учета и составления отчетов. Ведет учет затрат на производство, отражает на счетах бухгалтерского учета операции, связанные с затратами на производство. Рассчитывает себестоимость произведенной продукции. Составляет отчетные калькуляции себестоимости, выявляет источники образования производственных потерь.

Бухгалтер по учету расчетных операций осуществляет ведение расчетного счета организации, оплачивает все поступающие счета от поставщиков, перечисляет налоги и страховые взносы в бюджет и внебюджетные фонды, производит контроль всех платежей и поступлений по выпискам банка. Осуществляет бухгалтерскую обработку документов, связанных с движением готовой продукции и ее учету. Ведет учет расходов на продажу. Занимается учетом расчетов с покупателями и заказчиками. Ведет книгу продаж. Осуществляет прием и контроль табелей учета рабочего времени и подготавливает их к счетной обработке. Принимает и контролирует правильность оформления листков временной нетрудоспособности. Производит начисление заработной платы работникам. Производит удержание налога на доходы с физических лиц и его перечисление в бюджет. Производит начисление и перечисление страховых взносов во внебюджетные фонды.

Бухгалтер-кассир выполняет работу по приему, выдаче и хранению наличных денежных средств. Производит на основе ведомостей выплату зарплаты работникам, осуществляет выдачу наличных денег подотчетным лицам. Осуществляет контроль за соблюдением лимита остатка денежных средств в кассе.

Общество ведет бухгалтерский учет в соответствии с едиными методическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016), Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, Положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Вᅟ учетнойᅟ политикеᅟ отражено, чтоᅟ бухгалтерскийᅟ учетᅟ вᅟ организацииᅟ ведетсяᅟ в программе 1 С.

При начислении заработной платы в бухгалтерском учете ООО «МеталлСройСервис» делается запись (таблица 3):

Таблица 3

Учет начисления заработной платы в ООО «МеталлСройСервис» за 2016 год

|

№ п/п. |

Содержание операции |

Сумма, тыс.руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

Учет начисления заработной платы |

||||

|

1 |

Начислена заработная плата рабочему персоналу |

2904019 |

20 |

70 |

|

2 |

Начислена заработная плата управленческому персоналу |

521921 |

26 |

70 |

|

3 |

Выдана заработная плата |

3425940 |

70 |

50-1 |

|

Учет начисления отпускных |

||||

|

4 |

Начислены отпускные рабочему персоналу |

219314 |

20 |

70 |

|

5 |

Начислены отпускные управленческому персоналу |

39416 |

26 |

70 |

|

6 |

Выданы отпускные |

258730 |

70 |

50-1 |

|

Учет начисления пособия по временной нетрудоспособности |

||||

|

7 |

Начислено работнику пособие за счет средств работодателя |

55206 |

20-29, 44 |

70 |

|

8 |

Начислено работнику пособие за счет средств социального страхования |

9922 |

69-1 |

70 |

|

9 |

Выдано пособие по временной нетрудоспособности |

65129 |

70 |

50-1 |

Теперь рассмотрим порядок учета удержаний из заработной платы и выдачи оплаты труда работникам в ООО «МеталлСройСервис».

В бухгалтерском учете ООО «МеталлСройСервис» будут сделаны записи, представленные в таблице 4.

Таблица 4

Расчет суммы налога на доходы физических лиц в ООО «МеталлСройСервис» за январь 2016 год.

|

№ п/п |

Содержание операции |

Сумма |

Корр. Счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Начислена зарплата за январь |

10 000 |

20 |

70 |

|

2 |

Удержан налог на доходы физических лиц |

1170 |

70 |

68/НДФЛ |

|

3 |

Удержаны алименты |

2265,91 |

70 |

76/ИЛ |

|

4 |

Выданы денежные средства под отчет на пересылку алиментов |

2265,91 |

71 |

50 |

|

5 |

Перечислены алименты подотчетным лицом |

2265,91 |

76/ИЛ |

71 |

|

6 |

Удержаны из зарплаты работника расходы на пересылку алиментов |

44,41 |

70 |

71 |

Удержания из заработной платы по исполнительным документам фиксируются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

В качестве примера отметим. ООО «МеталлСройСервис» выдала сотруднику денежные средства в сумме 15 000 руб. на приобретение запчастей для текущего ремонта оборудования, числящегося на балансе организации. Согласно приказу руководителя, деньги выданы сроком на два дня.

В бухгалтерском учете ООО «МеталлСройСервис» делаются проводки (таблица 5).

Сотрудник приобрел требующиеся запчасти у индивидуального предпринимателя за 11 800 руб., в том числе НДС 1800 руб., и представил авансовый отчет. К отчету он приложил чек, корешок приходного кассового ордера и счет-фактуру, во всех документах НДС выделен отдельной строкой. Остаток подотчетной суммы в размере 3200 руб. по заявлению сотрудника был удержан из его заработной платы. Итак, синтетический учет расчетов с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам) в ООО «МеталлСройСервис» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

|

№ п/п |

Содержание операции |

Сумма |

Корр. Счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

Выданы средства из кассы на приобретение запчастей |

15 000 |

71 |

50 |

|

2 |

Оприходованы запчасти, приобретенные подотчетным лицом |

10 000 |

10-5 |

71 |

|

3 |

Учтен НДС |

1 800 |

19 |

71 |

|

4 |

Возмещен «входной» НДС |

1 800 |

68/НДС |

19 |

|

5 |

Отражена как недостача сумма, своевременно не возвращенная подотчетным лицом |

3 200 |

94 |

71 |

|

6 |

Удержан из заработной платы остаток подотчетных сумм, своевременно не возвращенный в кассу |

3 200 |

70 |

94 |

Таблица 5

Учет удержания из заработной платы вовремя невозвращенных подотчетных сумм в ООО «МеталлСройСервис» за 2015 год

Рассмотрим особенности учета основных средств ООО «МеталлСтройСервис».

Организация в мае приобрела кондиционер договорной стоимостью 75 000 руб. (без НДС) с последующей оплатой. ТЗР по доставке составили 1000 руб. (без НДС). В июне кондиционер смонтирован силами специализированной организации, стоимость работ которой равна 5000 руб. (без НДС). Монтаж оплатили после подписания акта приемки-сдачи выполненных работ.

Таблица 6

Учет основных средств ООО «МеталлСтройСервис»

|

№ п/п |

Содержание операции |

Сумма |

Дебет |

Кредит |

|

1 |

Принят к учету кондиционер |

75000 |

07 |

60 |

|

2 |

Оплачен кондиционер продавцу |

75000 |

60 |

51 |

|

3 |

ТЗР включены в первоначальную стоимость кондиционера |

1000 |

07 |

60 |

|

4 |

Оплачена доставка кондиционера |

1000 |

60 |

51 |

|

5 |

Кондиционер передан в монтаж (75000+1000) |

76000 |

08 |

07 |

|

6 |

Отражена стоимость монтажа |

5000 |

08 |

60 |

|

7 |

Оплачены работы по монтажу |

5000 |

60 |

51 |

|

8 |

Кондиционер принят к учету в составе основных средств (76000+5000) |

81000 |

01 |

08 |

Организация приобрела материалы для производства готовой продукции на сумму 10 000 руб. Материалы приобретены и оплачены 1 июля 2016 г. и переданы в производство 7 июля 2016 г.

Заработная плата рабочего составляет 8000 руб., начислена и выплачена 31 июля 2015 г.

Рассмотрим порядок отражения операций по реализации продукции в ООО «МеталлСройСервис».

В бухгалтерском учете производственной организации будут составлены следующие проводки (табл. 7):

Таблица 7

Учет выпуска готовой продукции в ООО «МеталлСройСервис», руб.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена в составе прямых расходов стоимость основного сырья и материалов |

20 |

10 |

18 000 |

|

20 |

10 |

17 500 |

|

|

20 |

10 |

24 000 |

|

|

Отражены в составе прямых расходов стоимость услуг производственного характера, зарплата производственным рабочим, отчисления в страховые фонды, амортизация ОС |

20 |

76 (70, 69, 02) |

40 500 |

|

Стоимость прямых затрат (за исключением затрат на основное сырье и материалы) распределена между видами продукции |

20 |

20 |

12 252 |

|

20 |

20 |

11 912 |

|

|

20 |

20 |

16 336 |

|

|

Отражены общехозяйственные расходы |

26 |

76 (70, 69, 02) |

10 000 |

|

Отражена фактическая себестоимость продукции |

40 |

20 |

30 252 |

|

Отражена фактическая себестоимость продукции (17 500 + 11 912) руб. |

40 |

20 |

29 412 |

|

Отражена фактическая себестоимость продукции (24 000 + 16 336) руб. |

40 |

20 |

40 336 |

|

Отражена нормативная (плановая) себестоимость продукции |

43 |

40 |

30 000 |

|

Отражена нормативная (плановая) себестоимость продукции |

43 |

40 |

30 000 |

|

Отражена нормативная (плановая) себестоимость продукции |

43 |

40 |

40 000 |

|

Отражено превышение фактической себестоимости над плановой себестоимостью продукции (перерасход) |

90 |

40 |

252 |

|

Сторно. Отражено превышение плановой себестоимости над фактической себестоимостью продукции |

90 |

40 |

(588) |

|

Отражено превышение фактической себестоимости над плановой себестоимостью продукции (перерасход) |

90 |

40 |

336 |

Стоимость прямых затрат (за исключением затрат на основное сырье и материалы) распределяется между видами продукции следующим образом:

- металлопрокат: (18 000 / 59 500 x 40 500) руб. = 12 252 руб.;

- трубы: (17 500 / 59 500 x 40 500) руб. = 11 912 руб.;

- столбы: (24 000 / 59 500 x 40 500) руб. = 16 336 руб.

При продаже продукции ее нормативная (плановая) себестоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Выручка», субсчет 90 «Продажи», субсчет 2 «Себестоимость продаж». На последнее число месяца сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции» определяется отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости.

Экономия, т.е. превышение нормативной (плановой) себестоимости готовой продукции над фактической, сторнируется по кредиту счета 40 «Выпуск продукции» и дебету счета 90 «Продажи» (субсчет 90-2), т.е. производится корректировка финансового результата от продажи готовой продукции. Счет 40 «Выпуск продукции» закрывается ежемесячно и сальдо на отчетную дату не имеет (п. 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

Итак, бухгалтерский учет готовой продукции в ООО «МеталлСройСервис» ведется в соответствии с российским законодательством и отражается по счету 43 »Готовая продукция» по нормативной себестоимости с использованием счета 40 «Выпуск продукции».

Документальное оформление учета реализации готовой продукции в ООО «МеталлСройСервис» ведется в соответствии с российским законодательством. В соответствии с п.208 Методических указаний отпуск готовой продукции покупателям (заказчикам) в ООО «МеталлСройСервис» осуществляется на основании соответствующих первичных учетных документов - накладных. В качестве типовой формы накладной в рассматриваемой организации используется форма ТОРГ-12 «Товарная накладная».

Рассмотрим учет продаж в рассматриваемой организации. В августе ООО «МеталлСройСервис» отгрузила покупателю произведенную в текущем месяце готовую продукцию, стоимость которой, согласно договору поставки, составляет 590 000 руб. (в том числе НДС 90 000 руб.). Фактическая себестоимость отгруженной продукции по данным бухгалтерского учета равна сумме прямых расходов на производство продукции в налоговом учете и составляет 300 000 руб. При этом нормативная (плановая) себестоимость этой продукции – 280 000 руб. Согласно договору поставки право собственности на отгруженную продукцию переходит к покупателю по мере ее оплаты. Оплата поступила от покупателя в сентябре.

Учет финансового результата от продажи продукции отразим в таблице 8.

Таблица 8

Учет реализации готовой продукции в ООО «МеталлСройСервис» в 2016 году, руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Бухгалтерские записи в августе |

|||

|

Принята к учету готовая продукция по нормативной (плановой) себестоимости |

43 |

20 |

280 000 |

|

Отражена отгрузка продукции покупателю (по нормативной себестоимости) |

45 |

43 |

280 000 |

|

Отражено отклонение фактической себестоимости изготовленной продукции от ее учетной стоимости (300 000 – 280 000) |

40 |

20 |

20 000 |

|

Списана сумма отклонения, приходящаяся на отгруженную продукцию |

45 |

40 |

20 000 |

|

Бухгалтерские записи в сентябре, при поступлении оплаты за отгруженную продукцию |

|||

|

Отражено поступление оплаты за отгруженную продукцию |

51 |

62 |

590 000 |

|

Признана выручка от продажи продукции |

62 |

90-1 |

590 000 |

|

Списана себестоимость проданной продукции |

90-2 |

45 |

300 000 |

|

Начислен НДС к уплате в бюджет |

90-3 |

68 |

90 000 |

|

Отражен финансовый результат от продажи продукции (заключительными оборотами сентября, без учета других хозяйственных операций) (590 000 – 300 000 - 90 000) |

90-9 |

99 |

200 000 |

Согласно пп.1 п.1 ст.146 Налогового кодекса РФ реализация товаров (работ, услуг) на территории Российской Федерации является объектом налогообложения по НДС. Налоговая база определяется в данном случае на основании п.1 ст.154 НК РФ как стоимость реализуемой продукции, исчисленная исходя из цен, определяемых в соответствии со ст.40 НК РФ, без включения в них НДС. Налогообложение производится согласно п.3 ст.164 НК РФ по ставке 18%.

В бухгалтерском учете суммы НДС, причитающиеся к уплате в бюджет, отражаются по дебету счета 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

В ООО «МеталлСройСервис» учет ведется в автоматизированной форме с применением программного продукта «1С Бухгалтерия». Регистрами синтетического учета являются обороты счетов 40 «Выпуск продукции», 43 »Готовая продукция» и 90 «Продажи» (Главная книга), анализ счетов 40, 43 и 90, журнал ордер по счетам 40 , 43 и 90, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по указанным счетам, анализ счета по субконто, обороты между субконто, карточка счета, карточка счета по субконто и др.

Таким образом, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности ООО «МеталлСройСервис» обязано проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

2.3. Совершенствование бухгалтерского учета ООО «МеталлСтройСервис»

В ходе проведения исследования были выявлены недостатки в организации и ведении бухгалтерского учета готовой продукции в ООО «МеталлСройСервис», устранение которых, будет способствовать улучшению его финансовых результатов и финансового состояния (табл. 9).

Таблица 9

Выявленные недостатки и рекомендации по совершенствованию учета готовой продукции в ООО «МеталлСройСервис»

|

Недостатки учета |

Нормативные документы |

Совершенствования |

|

1)Ведение аналитического учета готовой продукции в учетной политике не отражено. |

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402- ФЗ |

Необходимо доработать учетную политику, так как она должна полно отражать систему ведения учета в ООО в рамках рассматриваемой темы исследования |

|

2) Приказ о создании комиссии по приему-передаче готовой продукции в ООО «МеталлСройСервис» действителен до 01.01.2013 года. В течение 2013 года срок действия документа не был продлен, новый документ не разработан; в состав комиссии не внесены изменения – числятся работники, не работающие на момент проверки. |

Приказ о создании комиссии по приему- передаче готовой продукции в ООО «МеталлСройСервис» |

Необходимо разработать новый приказ или продлить срок действия Приказа о создании комиссии по приему-передаче готовой продукции в ООО «МеталлСройСервис», внести соответствующие корректировки в состав членов комиссии, исключив работников, не работающих в настоящее время в компании. |

|

3) Имеют место недоработки в оформлении отдельных договоров материальной ответственности (заполнены не все реквизиты) |

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ |

Необходимо продлить срок действия договора материальной ответственности, а также впредь заполнять все реквизиты. |

|

4) Срок действия Приказа о назначении инвентаризационной комиссии истек, в составе комиссии числятся работники, уже не работающие в ООО «МеталлСройСервис» |

Инвентаризационная опись № ИНВ-3 |

Необходимо продлить срок действия Приказа о назначении инвентаризационной комиссии, внести соответствующие корректировки в состав членов комиссии. Составление и заполнение форм, в частности инвентаризационных описей, следует осуществлять в соответствии с требованиями законодательства |

|

5)В ООО «МеталлСройСервис» имеют место факты несвоевременного принятия к бухгалтерскому учету готовой продукции в организации. Сотрудники бухгалтерии компании объясняют данные факты временным отсутствием бухгалтера (больничный, отпуск, отгул и пр.), осуществляющего учет готовой продукции в организации. |

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ |

В дальнейшем необходимо составлять и заполнять документы в соответствии с требованиями законодательства, а также организовать контроль за своевременным и корректным заполнением документов и отражением операций в бухгалтерском учете. |

На основании проведенного исследования можно сделать ряд выводов. Наблюдаются недостатки в учете выпуска и продажи готовой продукции ООО «МеталлСтройСервис». Среди недостатков можно выделить следующие:

- учет затрат на производство и калькулирование себестоимости работ осуществляется на основе нормативного метода. Как правило, применении его на практике целесообразно в условиях крупносерийного и массового производства разнородной продукции при наличии на предприятии системы прогрессивных норм и нормативов расхода материальных и трудовых ресурсов. ООО «МеталлСтройСервис» данным условиям не удовлетворяет;

- наблюдаются проблемы в системе внутреннего контроля. Сотрудниками бухгалтерии ведется контроль за финансовым состоянием заказчика на основе анализа их финансовых отчетов, что не всегда целесообразно и может привести к получению недостоверной информации.

- для ООО «МеталлСтройСервис» актуальна и проблема автоматизации бухгалтерского учета. Оптимизация работы позволит уменьшить трудозатраты и значительно повысить эффективность работы бухгалтерии.

Таким образом, исследование учета готовой продукции в компании показало, что имеют место нарушения и недостатки. В связи с этим было предложено:

- внести изменения в приказ об учетной политике организации в части детальной регламентации ведения учета готовой продукции;

- внести соответствующие изменения в приказы об инвентаризационной комиссии, а также комиссии приема-передачи готовой продукции;

- своевременно и в соответствии с требованиями законодательства оформлять первичные документы по учету готовой продукции.

Заключение

В заключение проведенного исследования можно сделать следующие выводы.

В первой главе работы были рассмотрены основополагающие вопросы бухгалтерского учета субъектов малого предпринимательства. В результате нами были сделаны следующие выводы.

Во второй главе данной работы был проведен анализ бухгалтерского учета и налогообложения предприятия малого бизнеса г. Барнаула ООО «МеталлСтройСервис».

Основной деятельностью ООО «МеталлСройСервис» является поставка трубного проката в употреблении, а так же оказание услуг по восстановлению трубы методом пескоструйной обработки и снятием фаски на аппарате «Сфера». Также среди направлений деятельности ООО «МеталлСройСервис» является проектирование, изготовление и монтаж металлоконструкций.

В исследуемый период объем продаж вырос (на 90,97 % в 2015 году и на 21,19 % в 2016 году). Увеличение объёмов реализации потребовало привлечения дополнительных трудовых ресурсов. Среднесписочная численность работников общества увеличилась на 7 человек.

Прибыль ООО «МеталлСтройСервис» также увеличилась, что связано с ростом объемов продаж металлопроката и эффективной работы отдела продаж по поиску новых клиентов и расширения рынков сбыта.

Рентабельность активов и продаж снижается в результате того, что темпы роста выручки ниже темпов роста затрат.

Бухгалтерскийᅟ учетᅟ вᅟ организацииᅟ ведетсяᅟ в программе 1 С.

ООО «МеталлСтройСервис» находится на упрощенной системе налогообложения (Доходы-Расходы). Размер налога за исследуемый период вырос с 82 тыс.руб. в 2014 году, до 165 тыс.руб. в 2016 году.

Организация имеет проблемы с дебиторской задолженностью, удельный вес которой в структуре активов достаточно высок (34,29 % от общей суммы активов на конец 2016 года). Данный фактор отрицательно сказывается на абсолютной ликвидности организации. Рекомендуется использовать современные средства управления дебиторской задолженностью в целях ее снижения.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.07.2017) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.07.2017) // Собрание законодательства РФ. – 1998. – №31. – Ст. 3824.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. – № 50 . – Ст. 7344.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

- Бухгалтерский учет: учебник / Г.И. Алексеева, С.Р. Богомолец И.В. Сафонова; под ред. Богомолец С.Р. – 3-е изд., перераб. и доп. – М.: МФПИ «Университет», 2013. – 319 с.

- Бухгалтерский учет: учебное пособие / сост. Н.Н. Илышева, Е.Р. Синянская, О.В. Савостина.- Екатеринбург: Изд-во Урал. ун-та, 2016. – 411 с.

- Джаксынкаева, Н.Т. Сущность и методы бухгалтерского учета в организации / Н.Д. Джаксынкаева, А.М. Масабаева // Уральский научный вестник. 2017. Т. 3. № 1. С. 062-067.

- Егорова, Е.Б. Организация бухгалтерского учета в современных условиях / Е.Б. Егорова, И.А. Бирюкова // В сборнике: Приоритетные задачи и стратегии развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. - 2017. - С. 43-44.

- Керимов, В.Э. Бухгалтерский учет : учебник / В.Э. Керимов. – М.: Дашков и Ко, 2016. – 398 с.

- Кондаков, Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондаков. - М.: Проспект, 2015 – 310 с.

- Копытина, В.А. Организация бухгалтерского учета в современных условиях / В.А. Копытина, Н.В. Кулиш // NovaInfo.Ru. - 2017. - Т. 2. - № 58. - С. 298-301.

- Левчук, Т.В. Современные проблемы бухгалтерского учета при управлении организациями / Т.В. Левчук // Вектор экономики. - 2017. - № 8 (14). - С. 3

- Леденцова, Ю.С. Особенности ведения бухгалтерского учета в организациях сферы малого предпринимательства / Ю.С. Леденцова // Дневник науки. - 2017. - № 1. - С. 5.

- Магомедова, М.Ш. Организация бухгалтерского учета в современных условиях / М.Ш. Магомедова // Теория и практика современной науки. - 2017. - № 3 (21). - С. 530-533.

- Марченко, И.Н. Теория бухгалтерского учета: учебное пособие ГРИФ УМО / И.Н. Марченко. – Ай Пи Эр Медиа, 2011. – 316 с.

- Марьянова, С.А. Организация бухгалтерского учета в современных условиях / С.А. Марьянова, А.Ю. Калюжная // Аллея науки. - 2017. - Т. 2. - № 10. - С. 426-428.

- Меньшова, Е.В. Организация бухгалтерского учета на малых предприятиях / Е.В. Меньшова // Новая наука: финансово-экономические основы. 2017. № 1. С. 180-182.

- Миславская, Н.А. Бухгалтерский учет: учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и Ко, 2014. – 402 с.

- Михайловская Ю.В. Двойная запись как способ учетной регистрации // В сборнике: ВЗАИМОДЕЙСТВИЕ НАУКИ И ОБЩЕСТВА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ сборник статей по итогам Международной научно-практической конференции : в 3 ч. - 2017. - С. 117-119.

- Павлова, А.Н. Особенности организации и ведения бухгалтерского учета на малых предприятиях / А.Н. Павлова, Е.В. Хяккинен // Журнал научных публикаций аспирантов и докторантов. - 2017. - № 3 (129). - С. 8-10.

- Плужников, Г.И. Роль бухгалтерского учета в условиях формирования устойчивого развития организации / Г.И. Плужников // Устойчивое развитие науки и образования. - 2017. - № 4. - С. 108-111.

- Половинкина, В.С. Организация и ведение бухгалтерского учета субъектами малого предпринимательства / В.С. Половинкина // Дельта науки. - 2016. - № 2. - С. 95-99.

- Поляков, С.И. Бухгалтерский учет : учебное пособие / С.И. Поляков, Е.В. Старовойтова, О.В. Соловьева. – М.: Проспект, 2016. – 324 с.

- Просвирина. И.И. Бухгалтерский учет на малых предприятий / И.И. Просвирина / И.И. Просвирина // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2014. – №1. – С. 173.

- Серебряков, В.Г. Роль бухгалтерского учета и внутреннего контроля в обеспечении экономической безопасности организации / В.Г. Серебряков // Экономика и предпринимательство. - 2017. - № 6 (83). - С. 636-639.

- Синельникова А.С. Система двойной записи и счетов в бухгалтерском учете // NovaInfo.Ru. - 2017. - Т. 3. - № 58. - С. 152-155.

- Cоколова Е.С., Чжан Ш. Влияние качества учетной информации на управление предприятием // Российский научный журнал.- 2015. - № 1 (44). - С. 263-274.

- Филимонова, А.И. Организация бухгалтерского учета на предприятии / А.И. Филимонова, Е.В. Игуменова // В сборнике: Актуальные проблемы экономики и управления Материалы научной конференции. Сост. Е.Ю. Каблучков. - 2016. - С. 130-133.

- Храмова, Е.А. Организация бухгалтерского учета и налогообложения на предприятиях малого бизнеса / Е.А. Храмова, Е.В. Косолапова // Достижения науки и образования. - 2017. - № 4 (17). - С. 25-26.

Финансовая отчетность ООО «МеталлСтройСервис» за 2015 год

Финансовая отчетность ООО «МеталлСтройСервис» за 2016 год

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (Бюрократия и бюрократизм в системе государственного управления)

- Юридические лица как субъекты предпринимательского права (Виды юридических лиц в Российской Федерации)

- Нотариат в РФ (Понятие нотариата в Российской Федерации)

- Разработка регламента выполнения процесса «Предоставление рекламных услуг» ( Построение бизнес-процессов «как есть»)

- Лицензирование отдельных видов предпринимательской деятельности ( Понятие лицензирования)

- Статус нотариуса ( Понятие нотариата, его основные характеристики )

- Государственное регулирование рынка ценных бумаг

- Нотариальные палаты

- Понятие и виды ценных бумаг. ( Классификация ценных бумаг )

- Дееспособность граждан: понятие, содержание, сущность

- ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВЫХ СИСТЕМ РАЗВИТЫХ СТРАН

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Газбанк»)