«Рынок ценных бумаг» (Основные виды ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Экономико-правовая жизнь не стоит на одном месте. Она (и составляющие ее элементы) находятся в постоянном движении, даже если это движение проявляется не в форме подъёма, скачка, взлета, а в форме спада или затухания...

Институт ценных бумаг прошел динамичный путь развития: от примитивных форм оформления денежных обязательств (например, переводной вексель XIIIв). до современных эмиссионных бумаг, закрепляющие имущественные и специфические неимущественные права, нередко зафиксированных в электронно-цифровом виде. Стоит сразу заметить, что появление института ценных бумаг имело ряд объективных предпосылок, определить которые невозможно в отрыве от сущностной природы ценных бумаг. В любом случае появление заемных документов в Древнем Вавилоне в 2100г. до н.э., «заемных» и «ссудных» грамот в Псковской судной грамоте или «открытых» облигаций на Антверпенской товарной бирже в 1460г. вряд ли назовешь случайным.

В то же время реально сложившийся общественно-политический строй советского государства, частью которого была и Россия, не давал возможности развиваться широкому частному сектору экономики, доля которого составляла немного более 2% общественного производства. Образно говоря, это привело к пропорционально соответствующему уровню развития частноправовых институтов. На практике же это повлекло не только отсутствие свободного рынка, но даже попытки дискредитировать рыночные механизмы и связанные с ними правовые реалии. И, тем не менее, даже в советском праве существовали такие юридические институты, как: вексель, государственная облигация, коносамент, складское и закладное свидетельства и некоторые другие.

Новая волна реформ начала 90-х внесла заметные изменения и коррективы в теорию ценных бумаг. Но вряд ли стоит утверждать, что расставлены все точки над «i». Относительная поспешность в принятии законодательства о ценных бумагах, «под копирку» заимствованного из американских источников без учета собственной романо-германской правовой системы, отрыв его от практики применения в России, полное отсутствие укоренившихся национальных правовых традиций в этой сфере – далеко не полный перечень бед, связанных с ценными бумагами.

Целью работы является глубокое изучение понятия и видов ценных бумаг.

Задачи работы:

-рассмотреть понятие и признаки ценных бумаг;

-провести классификацию ценных бумаг;

-изучить экономические реквизиты ценной бумаги;

- выделить основные виды ценных бумаг;

-разобрать вторичные ценные бумаги.

Объектом исследования является ценная бумага и все что с ней связано.

В предмет исследования входят гражданское законодательство, содержащее понятие ценной бумаги, различные концепции о ценных бумагах, история возникновения ценной бумаги.

В ходе написания работы использовались труды различных авторов книг, учебных пособий и других материалов об изучении ценных бумагах. Из них я особо хочу выделить автора книги «Ценные бумаги» - Маренков Н.Л., О.Б. Ларионова, Н. И. Шанченко – «Рынок ценных бумаг. Основные инструменты», Митин Б.М. – «Ценные бумаги: учет, налоги, право», Колесникова В. И. – «Ценные бумаги» и т.д.

1. Сущность ценных бумаг

1.1. Понятие и признаки ценных бумаг

Статья 128 ГК относит ценные бумаги к числу объектов гражданских прав, к движимым вещам. Однако к движимым вещам могут быть отнесены и деньги, и любое другое имущество, не отнесенное законом к категории недвижимого (ст.130) [29, с. 120]. Для исчерпывающего определения понятия «ценные бумаги» этого указания в законе оказалось явно недостаточно. Потребовалось более детальная дефиниция этого термина, которая могла бы точнее выразить его сущностные правовые характеристики, оградив ценные бумаги от более широкого понятия «вещи». Такое определение дается в статье 142 Гражданского кодекса: «Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении» [1].

Опираясь на данную формулировку закона, можно сразу вычленить следующие признаки ценной бумаги:

1) документарность;

2) удостоверение субъективного гражданского права кредитора и корреспондирующего ему юридической обязанности должника;

3) неразрывная связь между документом как формы информационного носителя и прав, выраженных на нем [15, с. 20].

Ряд авторов выделяют и такие признаки, как свойство публичной достоверности, презентативность, необходимость причисления документов к категории ценных бумаг законами о ценных бумагах или в установленном ими порядке, оборотоспособность (приспособленность к передаче прав другим лицам и к гражданскому обороту), а также ряд признаков, вытекающих из обязательственной природы ценных бумаг: юридическая совокупность прав по ценной бумаге, их юридическая неделимость [42, с. 337].

Ряд учебной и монографической литературы предлагает также и некоторые другие признаки ценных бумаг. Одним из них является признак оборотоспособности (транзитивности) ценных бумаг. Конечно, этот признак позволяет в какой-то степени отграничить ценные бумаги от иных легитимационных документов (например, проездного билета), которые служат лишь для облегчения должнику определения личности, в отношении которого он должен совершить определенные действия. Но существует и такие ценные бумаги, которые не обладают оборотоспособностью. Например, именной чек, который в соответствии со статьей 880 пунктом 2 передаче не подлежит [23, с. 127].

Другим признаком выделяют свойство презентативности ценной бумаги, то есть обязательное предъявление (вручение) ценной бумаги должнику. Но и эта необходимость установлена далеко не для всех видов ценных бумаг. Если для передачи прав, удостоверенных предъявительской или ордерной ценной бумагой, необходимо её вручение приобретателю (п.1 ст.146 ГК) в порядке перехода прав собственности или цессии путем совершения передаточной надписи (индоссамента), то для передачи прав, удостоверенных именной бумагой, вручение бумаги приобретателю не требуется. В соответствии с ФЗ «О рынке ценных бумаг» статьей 29 частью 3 право на именную ценную бумагу переходит приобретателю «в случае учета прав приобретателя на ценные бумаги в системе ведения реестра – с момента передачи ему сертификата ценной бумаги после внесения приходной записи по лицевому счету приобретателя; в случае учета прав приобретателя на ценные бумаги у лица, осуществляющего депозитарную деятельность, с депонированием сертификата ценной бумаги у депозитария – момента внесения приходной записи по счету депо приобретателя» [4]. Таким образом, для приобретения права на именную ценную бумагу со всеми вытекающими из неё правами значение имеет одно лишь внесение в реестр записи о переходе права.

То же самое можно сказать и в отношении обыкновенных именных ценных бумаг. Ими удостоверяемые права передаются в порядке, установленном для уступки требований (цессии), и переходят в момент заключения договора цессии. По этому договору право собственности на бумагу приобретается независимо от того, была ли передана бумага цессионарию, то есть вручение бумаги не требуется вовсе [5, с. 15].

В качестве ещё одного признака ценных бумаг предлагается свойство публичной достоверности. Оно означает, что добросовестный владелец может довериться лишь формальным признакам (наличие необходимых реквизитов и соблюдение формы) ценной бумаги, которые легитимируют его в качестве её владельца. Это может быть выражено известной формулой: «верю не лицу, но бумаге» [38, с. 210].

Благодаря этому исключается возможность противопоставления требованию добросовестного приобретателя бумаги возражений, основанных на отношениях обязанного лица к его предшественникам. Должник по бумаге может противопоставить правомерному держателю только такие возражения, которые касаются действительности самой бумаги (её подлинность) или вытекают из её содержания (например, срок погашения, указанный в документе ещё не наступил).

Как видно, этот признак ценных бумаг основывается на свойстве абстрактности ценной бумаги, которое вытекает из статьи 147 пункта 2 ГК РФ, где не допускается «отказ от исполнения обязательства, удостоверенного ценной бумагой, со ссылкой на отсутствие основания обязательства либо на его недействительность» [1]. Абстрактность ценной бумаги также косвенно подчеркнута в статье 815, где в отношении векселя сказано, что это «ничем не обусловленное обязательство».

Безусловно, публичной достоверностью обладают большинство ценных бумаг, однако обыкновенные именные ценные бумаги, такие как именной вексель, именной депозитный (сберегательный) сертификат, именной чек, такого свойства лишены, что ставит под сомнение возможность отнесения этого признака к признакам, имманентно присущим всякой ценной бумаге.

В книге Л.Р. Юлдашбаевой «Правовое регулирование рынка ценных бумаг» к одному из признаков ценной бумаги предлагается также отнести и то, что права по ценной бумаге юридически неделимы и переходят в совокупности [47, с. 184]. Это, по мнению автора, позволяет избежать ситуации, при которой, например, в акционерном праве можно было бы продавать вытекающее из акции право на управление обществом отдельно от права на получение дивиденда. Справедливость этого мнения особенно очевидна, если обратиться к статье 142 пункт 1 абзац 2, где прямо сказано, что «с передачей ценной бумаги переходят все удостоверяемые ею права в совокупности». Но подобное правило действует в отношении всех вещей. Договор купли-продажи уже предусматривает, что передаются все правомочия собственника на вещь в совокупности, иначе это уже не будет договор купли-продажи, а будет, скажем, договор аренды, который предусматривает передачу лишь отдельного правомочия [19, с. 95].

Кроме того, стало распространенной практикой, когда некоторые права, вытекающие из ценной бумаги, сосуществуют отдельно при одном собственнике (трастовые договоры). В соответствии с ними собственник акций передает их в доверительное управление трастовым фондам, организациям, а те в свою очередь осуществляют управление ими от его имени и в его интересах за часть прибыли, причитающуюся по дивидендам. (Аналогичным договором в нашем законодательстве может служить договор доверительного управления, с той лишь разницей, что доверительный управляющий «не может быть выгодоприобретателем по договору» (ст. 1015 п.3), особенности же доверительного управления ценными бумагами ещё не установлены (ст. 1025).) [1].

Таким образом, правовое регулирование документарных и бездокументарных ценных бумаг имеет различия, но они не таковы, чтобы можно было признать существование самостоятельных объектов гражданского права. В связи с чем, целесообразно говорить о формировании самостоятельного института гражданского права – института ценных бумаг, который может быть подразделен на два относительно самостоятельных субинститута – субинститут документарных ценных бумаг и субинститут бездокументарных ценных бумаг [45, с. 400].

1.2. Классификация ценных бумаг

Ценные бумаги имеют широкую классификацию.

По содержанию удостоверенных ценными бумагами прав они делятся на денежные, выражающие право требования уплаты определенной денежной суммы (например, вексель, чек); товарораспорядительные, выражающие право на определенные вещи (товары) (закладная, коносамент, складское свидетельство) и корпоративные, выражающие право на участие в делах компании (акции и их сертификаты). При этом денежные бумаги, как правило, фиксируют обязательственные права требования, товарораспорядительные имеют вещно-правовое содержание, а корпоративные удостоверяют членские права [10, с. 190].

С точки зрения личности обязанных по ценной бумаге выделяют государственные и муниципальные бумаги, противопоставляемые частным бумагам юридических и физических лиц, в том числе корпоративными ценными бумагами (выпускаемым только акционерным обществом) [27, с. 300].

Существует также деление ценных бумаг, основанное на их экономическом значении. С этой точки зрения выделяются торговые (денежные), товарораспорядительные (товарные) и инвестиционные ценные бумаги. Торговые бумаги призваны обслуживать кредитно-расчетные отношения (денежный оборот), то есть торговлю деньгами. К ним относят прежде всего вексель и чек. Товарораспорядительные бумаги обслуживают прежде всего оборот вещей (товаров). Это уже упоминавшиеся складские свидетельства, коносаменты, закладные.

Инвестиционные ценные бумаги призваны обслуживать фондовый рынок, будучи средством накопления доходов. Поэтому чаще их называют фондовыми. К ним относятся акции, облигации и производные от них бумаги. Фондовые ценные бумаги одного выпуска удостоверяют равные права держателей и эмитируются в массовом порядке специально определенными эмитентами (обычно соответствующими компаниями или публично-правовыми образованиями в лице их финансовых органов) для обращения на организованном, прежде всего биржевом, фондовом рынке. Эти черты составляют специфику фондовых бумаг. В нашем законодательстве они получили наименование эмиссионных ценных бумаг, призванное подчеркнуть массовый (серийный) характер их выпуска [8, с. 177].

Ценные бумаги также могут подразделяться на ценные бумаги, выпущенные на определенный срок (долгосрочные, среднесрочные, краткосрочные), и на бессрочные (не имеющие срока исполнения). По форме существования подразделяются на документарные (бумажные) и бездокументарные. По степени обращения на рынке – свободно обращаемые и с ограниченным обращением. По форме фиксации прав – регистрируемые и нерегистрируемые [35, с. 35].

Но наиболее важным основанием деления ценных бумаг является их различие по способу легитимизации (обозначения) управомоченного лица [24, с. 20]. Этот способ прямо указан в статье 145 пункте 1 Гражданского кодекса: «Права, удостоверенные ценной бумагой, могут принадлежать:

1) Предъявителю ценной бумаги (ценная бумага на предъявителя).

По ценной бумаге на предъявителя удостоверяемые ею права может осуществлять не указанное конкретное лицо, а любой держатель бумаги, т.е. управомоченное лицо легитимируется здесь одним лишь фактом предъявления бумаги. По определению русского дореволюционного юриста Н.О. Нестерова, бумаги на предъявителя подразумевают «такие документы, право требования по которым принадлежит не тому или другому обозначенному лицу, заранее обозначенного в самом документе, а всякому предъявителю его» [12, с. 221].

Указанный вид ценных бумаг обладает повышенной оборотоспособностью, так как для передачи другому лицу прав, удостоверенных ценной бумагой, достаточно простого её вручения лицу и не требует выполнения каких-либо формальностей.

Российское законодательство разрешает выпуск следующих бумаг на предъявителя: векселей, государственных облигаций, коносаментов, простое складское свидетельство, купонов, облигаций, опционов, сберегательных книжек, чеков, приватизационных чеков. Помимо этого списка, к ценным бумагам на предъявителя относятся варранты (залоговые свидетельства) и свидетельства о собственности (составные части двойных свидетельств товарного склада). Они не отнесены законом напрямую к ценным бумагам на предъявителя, но, исходя из общего содержания законодательства о ценных бумагах, к таковым относятся [33, с. 150].

2) Названному в ценной бумаге лицу (именная ценная бумага).

Права, удостоверенные именной ценной бумагой, принадлежат прямо названому в ней лицу. Поэтому способом легитимации управомоченного лица здесь является удостоверение тождества держателя документа с лицом, обозначенном в бумаге [6, с. 278].

Такие ценные бумаги обычно могут переходить к другим лица, но это связано с выполнением целого ряда формальностей и специально усложненных процедур, что делает этот вид ценных бумаг малооборотоспособным. Именные ценные бумаги отчуждаются в порядке, установленном для уступки права – цессии (ст.146 п.2 ГК), если только речь не идет о лишенных этого свойства «обыкновенных именных бумагах». В соответствии со статьей 390 Гражданского кодекса лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его неисполнение. При этом для отчуждения именных ценных бумаг необходимо совершить трансферт (изменение) записи о владельце в книге или реестре должника.

К именным ценным бумагам российское законодательство относит: акции, банковские сертификаты, векселя, государственные облигации, коносаменты, облигации, сертификаты акций, чеки, закладная [44, с. 175].

3) Названному в ценой бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага)».

Права по ордерной ценной бумаге принадлежит обозначенному в ней лицу, которое вправе как само осуществить их, так и назначить своим распоряжением (ордером, приказом) другое управомоченное лицо. Иными словами, владельцу ордерной ценной бумаги предоставляется не обремененная особыми формальностями возможность передачи прав по ценной бумаге другим лицам. Это осуществляется путем совершения на этой ценной бумаге (обычно на её обороте) передаточной надписи – индоссамента [13, с. 55].

Количество индоссаментов обычно не ограничивается, то есть каждый новый владелец ценной бумаги может передать её дальше. Надлежащим держателем ордерной ценной бумаги будет то лицо, имя которого стоит последним в ряду индоссаментов.

Ордерные ценные бумаги отличаются повышенной надежностью. Индоссат (лицо, совершившее передаточную надпись) остается ответственным перед законным владельцем за осуществление выраженного в ней права и несет перед ним солидарную ответственность со всеми другими надписателями и лицом, первоначально выдавшем бумагу (ст. 146 п.3, ст.147 п.1 ГК). Но индоссант может и освободиться от ответственности перед держателем бумаги – достаточно сделать в индоссаменте особую оговорку «без оборота на меня», которая сужает круг лиц, имеющих право требования по бумаге, до непосредственного контрагента-приобретателя [31, с. 156].

К ордерным ценным бумага законодательство относит векселя, коносаменты, чеки. К ним могут также относиться составные части двойного свидетельства товарного склада [26, с. 71].

1.3. Экономические реквизиты ценной бумаги

Под реквизитами ценной бумаги понимается стандартный набор ее экономических и неэкономических характеристик. Реквизиты ценной бумаги устанавливаются законом [40, с. 200]. Экономические реквизиты отражают экономическое содержание ценной бумаги, неэкономические (технические) реквизиты необходимы для ее кругооборота (обращения). Отсутствие какого-либо из установленных законом обязательных реквизитов ценной бумаги лишает ее статуса ценной бумаги. К техническим реквизитам относятся: порядковые номера, адреса, подписи, печати, наименование организаций, обслуживающих реализацию прав владельцев ценной бумаги, и т.п. [16, с. 156]. К экономическим реквизитам относятся:

-форма существования - бумажная (документарная) и безбумажная (бездокументарная), которая регистрируется в реестре владельцев ценных бумаг. Первоначально бумажная форма ценных бумаг преобладала, но с нарастанием количества обращающихся ценных бумаг возникла необходимость бездокументарной формы. Электронная форма учета владельцев ценных бумаг значительно упростила и ускорила обращение ценных бумаг;

-срок существования включает период, в течение которого обращается ценная бумага. В условия выпуска каждой конкретной ценной бумаги включается срок обращения. Для облигаций и векселей срок обращения может быть ограниченный (месяцы, дни, годы); для акций - срок обращения может быть определен временем существования юридического лица, осуществляющего заимствование капитала. По истечении срока существования конкретной ценной бумаги действительный капитал возвращается к последнему ее владельцу. Размеры возвращаемого капитала либо оговариваются условиями выпуска данной ценной бумаги, либо определяются остаточным путем;

-принадлежность включает в себя порядок фиксации права собственности владельца ценных бумаг. На именной ценной бумаге имя владельца 8 зафиксировано на бланке или в реестре собственников. На предъявительской ценной бумаге имя владельца не отмечено и не регистрируется. Факт владения предъявительской ценной бумагой подтверждает право собственности на нее. Бездокументарная форма ценной бумаги всегда регистрируется на определенное физическое или юридическое лицо. Передача предъявительской ценной бумаги, в отличие от именной, не сопровождается заключением двусторонней сделки [21, с. 135];

-обязанное лицо - это юридическое или физическое лицо, которое несет обязательства по ценной бумаге перед ее владельцем. По российскому законодательству по всем видам ценных бумаг обязанными могут быть только юридические лица, за исключением, векселей, по которым могут быть обязанными и физические лица. Лица, выпускающие ценные бумаги и обязанные по ним - это эмитенты. Эмитенты отвечают перед владельцем ценной бумаги за исполнение всех прав по ней [46, с. 40];

-номинал - это цена, присвоенная ценной бумаге при ее обмене на действительный капитал в конце или в начале оборота. Номиналом может быть сумма, соответствующая денежной оценке конкретного имущества, если ценная бумага есть представитель товара [9, с. 80];

-предоставляемые права могут быть двух групп - права, вытекающие из капиталистической сути ценной бумаги и дополнительные права, придаваемые ценной бумаге для повышения заинтересованности ее потенциальных владельцев. Первая группа включает в себя право на возврат номинала в какой-либо форме, право получения начисляемого дохода и право передачи ценной бумаги другому владельцу. Вторая группа предоставляет права управления и контроля за деятельностью эмитента, обязанного по ценной бумаге, права обмена на другие ценные бумаги, дополнительные права по приобретению новых ценных бумаг, права досрочного изъятия из обращения, права на дополнительную информацию и т.д. Ценная бумага может выполнять различные функции в зависимости от имеющихся у нее прав: обслуживать товарный и денежный оборот капитала, привлекать капитал для реализации целей, перераспределять капитал между отраслями, подотраслями, различными рынками. Ценная бумага может увеличить капитал, обеспечивая доход для ее владельца, может служить инструментом различных расчетов, инвестирования, спекуляции и т. д. [36, с. 251].

Выводы по главе 1. Таким образом, ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Ценные бумаги имеют широкую классификацию и может выполнять различные функции в зависимости от имеющихся у нее прав.

2. Основные виды ценных бумаг

2.1 Акции и облигации

В соответствии со статьей 2 Федерального закона «О рынке ценных бумаг» под акцией понимается «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации» [4]. С помощью акций акционерное общество формирует свой уставной капитал, который не обязан возвращаться инвестору. Хотя законом «Об акционерном обществе» предусматриваются случаи, когда акционеры – владельцы голосующих акций вправе требовать выкупа всех или части принадлежащих им акций, если серьёзно затрагиваются их имущественные интересы и права, например, в вопросах реорганизации общества, совершения крупной сделки, если эти акционеры выступали против или не участвовали в голосовании, но решения по данным вопросам были уже приняты [2].

В зависимости от способа определения управомоченного лица, акции подразделяются на именные и на предъявителя. Но в настоящее время законодательно ограничен (в той же ст. 2 ФЗ «О рынке ценных бумаг») выпуск иных акций, кроме именных, что существенно сдерживает их свободный широкий оборот. В зависимости от формы конкретного акционерного общества, осуществляющего эмиссию ценных бумаг, акции могут быть свободно обращающимися либо с ограниченным кругом обращения. Акции открытых акционерных обществ могут без каких-либо ограничений переходить новому владельцу. Акции закрытых акционерных обществ – только с согласия других акционеров. Более того, в учредительном документе такого общества держатели акций могут ограничиваться своим статусом (например, быть физическим или юридическим лицом) [43, с. 577].

По объему предоставляемых акционерам прав акции подразделяются на обыкновенные (простые) и привилегированные (преференциальные). Держателям привилегированных акций гарантируется выплата фиксированного дивиденда (части прибыли АО) и преимущественное по сравнению с владельцами обыкновенных акций право на получение части имущества, оставшегося после ликвидации акционерного общества. Однако привилегированные акции лишены права голоса на общем собрании акционеров, т.е. отстранены от участия в управлении делами общества. Это правило, конечно, не стоит понимать буквально, так как по ряду вопросов, а именно вопросов реорганизации и ликвидации общества или внесения изменения и дополнения в устав общества, ограничивающих или изменяющих права акционеров, привилегированные акции имеют право голоса [11, с. 562].

В свою очередь сами привилегированные акции имеют также несколько типов. В Федеральном законе «Об акционерных обществах» описаны два из них: кумулятивные и конвертируемые. По кумулятивным невыплаченный или не полностью выплаченный дивиденд, размер которого определяется в уставе, накапливается и выплачивается впоследствии. Конвертируемые акции могут при определенных условиях обмениваться обмениваются на другие ценные бумаги, в том числе на обыкновенные акции. Эти акции в порядке установленном законом получают право голоса. В практике зарубежных стран действуют также такие типы привилегированных акций, как возвратные, отзывные, акции с долей участия, акции с плавающей ставкой дивиденда и некоторые другие [2].

Отдельно хотелось бы остановиться на так называемой «золотой акции». Внешне она выглядит так же, как и всякая обыкновенная акция, предоставляет те же права [22, с. 240].

Но, кроме этого, «золотая акция» позволяет своему держателю налагать вето на решения собрания акционеров по вопросам внесения изменения и дополнения в устав общества, его ликвидации или реорганизации, участия акционерного общества в других юридических лицах и их объединениях, по вопросам продажи и отчуждения имущества, если его стоимость превышает 10% активов.

Решения собрания акционеров без присутствия «золотой акции» являются недействительными. Срок действия «золотой акции» ограничен и не может превышать трех лет. По окончанию этого срока «золотая акция» конвертируется в обыкновенную [39, с. 158].

К производным от акции ценным бумагам можно отнести сертификаты акций, временные свидетельства, опцион эмитента. Они также являются именными ценными бумагами.

Сертификат акции подтверждает права на другие ценные бумаги, удостоверяет «совокупность прав на указанное в сертификате количество ценных бумаг». Опцион эмитента закрепляет «право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента» (ст.2 ФЗ «О рынке ценных бумаг») [4].

В отличие от иных видов инвестиционных ценных бумаг акция имеет определенный титул собственности, который гарантирует её владельцу право на управление акционерным обществом, на долю имущества после его ликвидации.

Кроме того, акция не имеет точных сроков существования, права держателя акции сохраняются до тех пор, пока существует акционерное общество. Наконец, акцию отличает ограниченная ответственность её держателя, потери кредитора определяются лишь суммой, внесенной за акцию. Все это в совокупности и делает акцию привлекательным видом ценной бумаги [17, с. 112].

Согласно Федеральному закону «О рынке ценных бумаг», облигацией является «эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента [4]. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права» (ст.2). Аналогичное определение содержится и в статье 816 ГК [1].

По большому счету облигация удостоверяет отношения займа между её владельцем, являющимися кредитором, и эмитентом, являющимся должником. В роли эмитента может выступать либо государство (тогда облигация называется государственная облигация - инскрипция), либо частные лица, которыми выступают, как правило, акционерные общества. Выпуск государственных облигаций обычно происходит в условиях дефицита государственного бюджета и преследует цель сдерживания инфляции. Выпуск облигаций коммерческими юридическими лицами позволяет им привлечь дополнительные средства и сформировать заемный капитал. Стоит сказать, что в России коммерческие облигации не пользуются особой популярностью. В начале 90-х ими занимались лишь две российские компании, одной из которых был «Лукойл». В середине же 90-х они не имели возможности развиваться, так как активным игроком на рынке облигаций выступало государство, которое «взвинчивало» цены на собственные же долги. В конце же 90-х после августовского дефолта говорить о каком-либо доверии кредиторов к этой сфере приложения капитала вообще бессмысленно. Очень часто, к сожалению, облигации выступают в качестве средства для всякого рода «хитроумных» схем, которые становятся чьим-либо заработком, а то и подработкой [41, с. 233].

В отличие от акций облигации имеют ограниченный период обращения, по достижению которого они гасятся. Они имеют преимущество перед акциями при реализации имущественных прав их владельцев: в первую очередь выплачиваются проценты по облигациям, а уж затем дивиденды. (то же самое происходит и в отношении имущества предприятия после его ликвидации). Кроме того, если акция предоставляет право на участие в управлении компанией, то облигация такого права не дает, выступая всего лишь в качестве инструмента займа.

Облигации могут быть также нескольких видов. В зависимости от эмитента различают государственные, корпоративные, иностранные облигации. В зависимости от порядка подтверждения прав владения - именные и на предъявителя. В зависимости от сроков, на которые выпускается заем, - облигации с некоторой оговоренной датой погашения и без фиксированного срока погашения. Существуют также целевые и обычные облигации с залоговым обеспечением и без такового, свободно обращающимися и с ограниченным кругом обращения, обычные и конвертируемые [7, с. 116].

Производной от облигации ценной бумагой выступает купон – бумага на предъявителя, прилагающаяся в некотором количестве к облигации и предоставляющая право на получение процента за определенный срок, осуществление которого отмечается отрезанием соответствующего купона и его погашением. Купоны являются предъявительскими ценными бумагами, несмотря на то, что основная бумага может быть именной. В этом проявляется их самостоятельных характер как особой разновидности ценных бумаг [25, с. 65].

2.2 Чеки и векселя

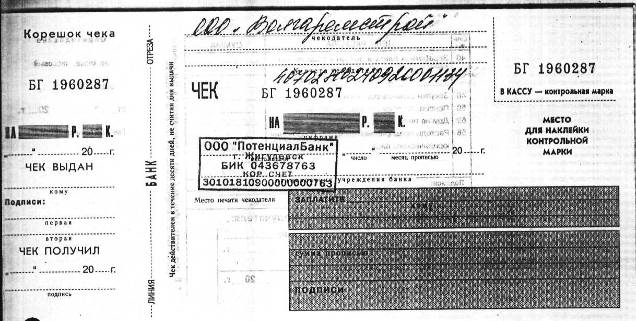

В соответствии со статьей 877 чеком «признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю» [1]. Таким образом, в чековом правоотношении участвуют, по крайней мере, три лица: чекодатель – лицо, выписавшее чек, чекодержатель – лицо, управомоченное на получение денежных средств по чеку, и плательщик – банк или иное кредитное учреждение, имеющее лицензию на банковскую деятельность. Обязательным основанием выдачи чека чекодержателю является заключение чекового договора, по которому банк передает клиенту обусловленное количество чековых бланков установленной формы и обязуется производить оплату выписанных на них чеков, соответствующих условиям договора, за счет средств, внесенных клиентом или депонированных по его поручению, а клиент обязуется уплачивать банку вознаграждение за оказанные услуги.

Чек может быть именной, ордерной бумагой или бумагой на предъявителя. Порядок передачи прав по нему регулируются по общему правилу. Но срок существования чека ограничен 10 днями.

Срок действия чеков:

10 дней - на территории РФ;

20 дней - на территории СНГ;

70 дней - если чек выписан на территории другого государства [37, с. 330].

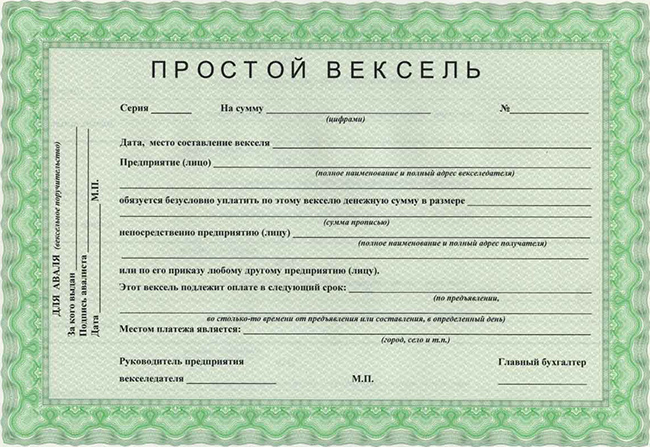

Вексель является ценной бумагой, удостоверяющей «ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока полученные взаймы денежные суммы» (ст.815 ГК) [1]. В законе также указывается, что отношения сторон по векселю регулируется законом о переводном и простом векселе.

В качестве такого специального закона выступает Женевская вексельная конвенция 1930 года, которая была ратифицирована СССР, а также Федеральный закон «О переводном и простом векселе», который подтверждает силу действующих международных обязательств Российской Федерации, вытекающие из её участия в конвенции [3].

Простой вексель (вексель-соло) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (сускриптера – должника) уплатить определенную денежную сумму в установленный срок и в конкретном месте векселедержателю (бенефициарию). Поскольку в бумаге указывается не только плательщик, но и получатель денежных средств, простой вексель является именной ценной бумагой [33, с. 57].

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедержателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю. Таким образом, переводной вексель (тратта) – это документ, регулирующий вексельные отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя – получателя платежа (ремитента). При этом трассант – должник перед ремитентом, трассат – должник перед трассантом. Трассат становится главным плательщиком после соглашения (акцепта) принять на себя платеж по векселю. Но закон устанавливает, что векселедатель (трассант) несет субсидиарную ответственность и за акцепт, и за платеж по векселю. Передача прав, вытекающих из векселя, осуществляется путем совершения индоссамента – передаточной надписи, и поэтому переводной вексель является ордерной ценной бумагой [14, с. 296].

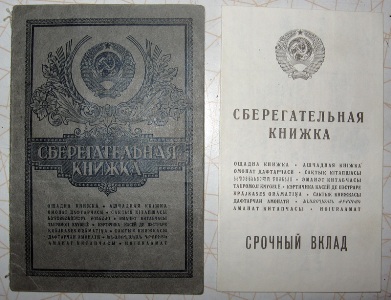

2.3. Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя – это документ, который содержит полный отчет о сберегательном счете клиента, показывает величину депозитов и снимаемых сумм.

Эта ценная бумага подтверждает факт внесения в учреждение банка определенной денежной суммы и предоставляет право на ее получение в соответствии с условиями денежного вклада [30, с. 289].

Сберегательная книжка на предъявителя обладает повышенной оборото-способностью, поскольку может передаваться от одного лица к другому без какого-либо оформления и реализуется без каких-либо формальностей.

Заключение договора банковского вклада с гражданином и внесение им денежных средств во вклады может быть удостоверено сберегательной книжкой. Сберегательная книжка является одной из форм договора банковского вклада. Особенность оформления вклада в виде сберегательной книжки заключается, прежде всего, в том, что такая форма характерна для взаимоотношений между вкладчиком-гражданином и банком [20, с. 26].

Сберегательная книжка может быть как именной, так и на предъявителя, причем она является ценной бумагой.

Между этими двумя видами сберегательных книжек много общего. Так, оба вида сберегательных книжек должны содержать информацию о банке и состоянии вклада. Исполнение банком распоряжений вкладчика по депозитному счету может осуществляться только при их предъявлении. Отличие состоит лишь в правовых последствиях, возникающих для вкладчика в случае утраты или приведения сберегательной книжки в негодное состояние. Такие различия существуют, поскольку только одна из них является ценной бумагой. Именная сберегательная книжка по существу представляет собой документ, удостоверяющий заключение договора банковского вклада и внесение денежных средств во вклады. Обязательственные правоотношения между вкладчиком и банком возникают из договора банковского вклада, подписанного сторонами. Отсутствие именной сберегательной книжки при явке клиента в банк не является препятствием в распоряжении вкладом [32, с. 120].

Сберегательная книжка на предъявителя, являясь ценной бумагой, представляет собой документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении [18, с. 84].

Сберегательная книжка на предъявителя должна не только оформлять внесение гражданином денежных средств на депозитный счет в банке, но и удостоверять все его права как вкладчика. Поэтому никакой иной документ, кроме как сберегательная книжка на предъявителя., не может служить банку основанием для выдачи вклада, выплаты процентов и исполнения иных распоряжений вкладчика.

Законодательством предусмотрен перечень удостоверенных банком сведений, которые должна содержать сберегательная книжка:

1) наименование и местонахождение банка или его филиала (если вклад внесен в филиал);

2) номер счета по вкладу;

3) все суммы денежных средств, списанных со счета;

4) остаток денежных средств на счете на момент предъявления сберегательной книжки в банк [28, с. 183].

Поскольку сберегательная книжка находится у вкладчика, данные о вкладе, указанные в ней, могут не отражать истинного состояния вклада (например, в случае пополнения вклада третьим лицом). Однако, если не доказано иное, основанием для расчетов между банком и вкладчиком могут служить те данные, которые отражены в сберегательной книжке.

Именная сберегательная книжка в случае ее утраты или повреждения может быть заменена вкладчику по его заявлению. Замена сберегательной книжки в случае ее утраты банком не производится. В этих случаях вкладчик должен восстанавливать свои права по утраченной ценной бумаге, обратившись в суд [7, с. 105].

2.4 Государственные ценные бумаги

Метод финансирования государственных расходов на основе выпуска облигаций, предложенный Д. Кейнсом, широко используется в развитых странах как одно из средств регулирования экономики. Суть дефицитного финансирования заключается в том, что для покрытия государственных расходов в замаскированном виде изымается часть национального дохода, принадлежащего населению. С целью привлечения средств используются государственные ценные бумаги нескольких видов: рыночные, нерыночные и специальные выпуски [40, с. 188]. Рыночные ценные бумаги, на долю которых приходится 2/3 государственного долга, могут свободно продаваться и покупаться на рынке. В ряде случаев обращение ценных бумаг может быть ограниченным, и ценную бумагу нельзя продать никому, кроме того, кто ее выпустил, и только через обусловленный срок. Это так называемые нерыночные ценные бумаги, в частности, облигации государственных и местных займов [5, с. 17].

В настоящее время в Российской Федерации функционируют и обращаются государственные ценные бумаги, удостоверяющие о займе, в которых должником выступают государство, орган государственной власти и управления [46, с. 42].

Виды государственных ценных бумаг:

-государственные краткосрочные облигации (ГКО), выпускаемые Минфином РФ для финансирования государственных расходов и покрытия дефицита федерального бюджета;

-облигации федерального займа (ОФЗ), выпускаемые с 1995 г. для финансирования бюджетного дефицита;

-облигации государственного сберегательного займа (ОГСЗ), выпускаемые Правительством РФ с 1995 г. для финансирования бюджетного дефицита;

-казначейские обязательства (КО), эмитируемые Минфином РФ для урегулирования задолженностей предприятий и налоговых выплат;

-облигации внутреннего государственного валютного займа (ОВВЗ), выпускаемые Правительством РФ для выплаты валютных платежей по замороженным ранее валютным счетам физических и юридических лиц (первая выплата состоялась в мае 1995 г.);

-золотые сертификаты, выпускаемые Министерством финансов с 1993 г. [32, с. 140].

В зависимости от своих характеристик ценные бумаги подразделяются на следующие виды:

1) по способности обращаться на фондовом рынке:

а) рыночные государственные ценные бумаги. Могут свободно обращаться и перепродаваться на вторичном рынке (ГКО, ОФЗ, ОГСЗ, КО);

б) нерыночные государственные ценные бумаги. Не могут свободно обращаться на рынке. Они представляют собой кредит государству, но в отличие от рыночных ценных бумаг не могут быть проданы их владельцем третьему лицу [42, с. 336].

2) по сроку обращения на фондовом рынке:

а) краткосрочные. Срок обращения до 1 года (ГКО, ОГЗС, золотые сертификаты);

б) среднесрочные. Срок обращения до 5 лет (ОФЗ, ОВВЗ со сроком обращения 1 год и 3 года);

в) долгосрочные. Срок обращения свыше 5 лет (ОВВЗ со сроком обращения 15 лет) [15, с. 18].

3) по эмитентам:

а) выпускаемые Правительством РФ;

б) выпускаемые Министерством финансов РФ, агентом которого может выступать Центральный банк РФ;

4. по способу выплаты доходов. Известно несколько способов выплаты доходов по государственным ценным бумагам:

а) установление фиксированного процентного платежа. Применяется в условиях стабильной экономики при отсутствии высокой инфляции;

б) применение ступенчатой процентной ставки;

в) использование плавающей ставки процентного дохода;

г) индексирование номинальной стоимости ценных бумаг;

д) реализация долговых обязательств со скидкой против их нарицательной цены;

е) проведение выигрышных займов [24, с. 271].

Размещение государственных ценных бумаг является одним из источников покрытия бюджетного дефицита. Государственные расходы практически всегда превышают государственные доходы, поэтому, кроме традиционных источников (налогов, сборов, отчислений и т. п.), используются внешние и внутренние займы. Государство в этом случае выступает в качестве заемщика, а кредиторами могут быть физические лица, банки, предприятия, другие государства и т. д. [10, с. 118].

Государственные займы использовались для следующих целей:

1) финансирования текущего бюджетного дефицита;

2) погашения ранее размещенных займов;

3) обеспечения кассового исполнения государственного бюджета;

4) сглаживания неравномерности поступления налоговых платежей;

5) финансирования целевых программ, осуществляемых местными органами власти;

6) поддержки социально значимых учреждений и организаций [44, с. 173].

Этапы выпуска в обращение государственных ценных бумаг

В СССР до 1990 г. использовались государственные облигации внутреннего выигрышного займа, которые размещались по подписке среди населения либо свободно распространялись за наличный расчет со сроком до 20 лет.

С 1990 г. среди населения началось распространение государственных облигаций целевого беспроцентного займа сроком на 3 года. Погашение их осуществлялось дефицитными в то время товарами [12, с. 220].

Для покрытия бюджетного дефицита в 1990 г. были распространены среди населения государственные казначейские обязательства сроком на 16 лет с уровнем дохода 5%. Также была сделана неудачная попытка распространения казначейских обязательств среди юридических лиц (предприятий, организаций). Этот опыт не принес желаемого результата, ибо государство до сих не выполнило своих обязательств перед кредиторами. Целевой, так называемый товарный, заем принес бюджету значительную прибыль.

В 1990-е годы были выпущены облигации государственного республиканского займа, которые также в условиях высокой инфляции не нашли высокого распространения [23, с. 133]. В этот период получили распространение и другие виды государственных долговых обязательств:

а) государственные краткосрочные облигации (ГКО);

б) облигации федерального займа с переменными купонами (ОФЗ–ПК);

в) облигации государственного сберегательного займа (ОГСЗ);

г) казначейские обязательства (КО);

д) облигации внутреннего валютного займа;

ж) золотые сертификаты Министерства финансов РФ [8, с. 159].

Выводы по главе 2. Статья 143 ГК РФ перечисляет отдельные виды документов, относящихся к ценным бумагам: государственные облигации, облигации, вексель, чек, депозитарный сертификат, сберегательный сертификат, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги. Затем в статье 912 этот список дополняется ещё двойным складским свидетельством, складским свидетельством как частью двойного свидетельства, залоговым свидетельством (варрантом) как частью двойного свидетельства, простым складским свидетельством. Наконец, последний, пятнадцатый, вид российской ценной бумаги, - закладная, - появляется в соответствии с Федеральным законом «Об ипотеке (залоге недвижимости)».

3. Вторичные ценные бумаги

На финансовом рынке вторичные ценные бумаги выступают представителями фиктивного капитала. Иными словами, это ценные бумаги, которые предоставляют имущественное право на базовые ценные бумаги. Существует две группы причин, ознаменовавших появление понятия вторичных ценных бумаг в мире финансов. Первая заключается в том, что существование этого вида бумаг позволило оформить владельцу основного капитала самостоятельные и отдельные от первичной бумаги права в независимую форму, которая дает возможность усовершенствования механизма взаимодействия владельца основной бумаги и обязанного по ней лица. Вторая причина в том, что, благодаря выпуску вторичных ценных бумаг, повышается ликвидность первичных [30, с. 291]. Таким образом, любые вторичные ценные бумаги могут быть представлены в виде:

- самостоятельного права;

- вторичных акций, облигаций или закладных [17, с. 117].

На практике элементы вторичного рынка имеют самостоятельные названия, которые, однако, требуют юридического и лингвистического совершенствования [24, с. 18].

Самыми яркими представителями вторичных ценных бумаг считаются:

- опционы, которые представляют собой срочные договоры, которые, в свою очередь, устанавливают право участников рынка на реализацию базовых ценных бумаг по определенной цене в течение оговоренного промежутка времени. Иными словами, участники договариваются о том, что в течение месяца они будут покупать или продавать фундаментальные ценные бумаги по определенной сегодня цене. Опционы дают право на конкретные действия, фьючерсы же создают обязанности;

-финансовые фьючерсы, суть которых сводится к акту купли-продажи основных ценных бумаг по заранее фиксированной цене на определенную в будущем дату. Иными словами, участники договариваются сегодня о цене, по которой через месяц купят или продадут друг другу базовые ценные бумаги;

- варранты – это один из видов опционов, которые дают право на осуществление акта покупки или продажи базовых ценных бумаг на определенных соглашением условиях [13, с. 56].

На финансовом рынке вторичные ценные бумаги представлены в двух формах. Первая – это создание главных ценных бумаг, которые основаны на переходе права от владельца одних видов бумаг к собственнику других видов. Вторая форма – это самостоятельные права на приобретение, такие как фондовые варранты, опционы (премиальные), подписные права. Одной из разновидностей такой формы существования вторичных ценных бумаг являются и депозитарные свидетельства. Такая практика широко применена в Америке [37, с. 199].

Рынок вторичных ценных бумаг – это сфера, в которой осуществляется оборот ценных бумаг, но без аккумуляции новых финансовых средств. На вторичном рынке перераспределяется капитал среди будущих или потенциальных инвесторов.

Сам по себе такой рынок является системой перепродажи. Этот механизм позволяет вкладчикам свободно реализовывать и приобретать ценные бумаги. Высокая организация рынка вторичных бумаг играет важную роль. Слабый уровень функционирования или отсутствие данного механизма привело бы к сложности или невозможности перепродажи бумаг, а это, в свою очередь, для многих инвесторов поставило бы под сомнение необходимость самой покупки [25, с. 64].

В российской же законодательной базе понятие вторичных ценных бумаг отсутствует.

3.1 Опционы

Опцион (лат. optio - выбор, желание, усмотрение) - договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона [45, с. 400].

Опцион - это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option). Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия [9, с. 108].

Опционы на товары и акции используются уже несколько столетий. В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции. В 60-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (СВОЕ). К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности [38, с. 152].

3.2 Фьючерсы.

Фью́черс (фьючерсный контракт) (от англ. futures) - производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса. Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке с взаимными расчётами, централизованными внутри биржи. Главное отличие форвардного и фьючерсного контрактов состоит в том, что форвардный контракт представляет собой разовую внебиржевую сделку между продавцом и покупателем, а фьючерсный контракт - повторяющееся предложение, которым торгуют на бирже [19, с. 92].

В Северной Америке фьючерсные рынки официально работают с середины XIX века. Вплоть до середины ХХ века торговля велась в основном фьючерсами на сельскохозяйственные товары и драгметаллы. В 1970-е появились контракты на финансовые инструменты, фондовые индексы и ипотечные ценные бумаги. С 1978 года началась торговля фьючерсными контрактами на топочный мазут, а с начала 1980-х - на нефть и другие нефтепродукты [34, с. 55].

Виды фьючерсов:

1.Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. В случае истечения данного контракта, но отсутствия товара у продавца, биржа накладывает штраф [21, с. 147].

2.Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков изменения цены базового актива или в спекулятивных целях [28, с. 182].

Спецификацией фьючерса называется документ, утверждённый биржей, в котором закреплены основные условия фьючерсного контракта. В спецификации фьючерса указываются следующие параметры: наименование контракта, условное наименование (сокращение), тип контракта (расчётный/поставочный),,размер контракта - количество базового актива, приходящееся на один контракт, сроки обращения контракта, дата поставки-минимальное изменение цены, стоимость минимального шага [39, с. 187].

В России в настоящий момент фьючерсные контракты торгуются на следующих биржах: Московская биржа, Фондовая биржа Санкт-Петербурга. За рубежом ведущими фьючерсными биржами являются: Чикагская товарная биржа (Chicago Mercantile Exchange - CME) International Commodity Exchange (ICE), Нью-Йоркская товарная биржа (New York Mercantile Exchange - NYMEX, входит в CME Group), Чикагская торговая палата (Chicago Board Of Trade - CBOT, входит в CME Group), Лондонская международная биржа финансовых фьючерсов и опционов (London International Financial Futures and Options Exchange - LIFFE, входит в NYSE Euronext), Лондонская биржа металлов (LME), Eurex, Французская международная биржа финансовых фьючерсов (MATIF), Международная денежная биржа Сингапура (SIMEX), Срочная биржа в Сиднее (SFE) [6, с. 280].

3.3 Варранты

Варрант (англ. warrant - полномочие, доверенность) - это:

1) ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговорённой цене в течение определённого промежутка времени, как правило, по более низкой по сравнению с текущей рыночной ценой [16, с. 187];

2) свидетельство товарного склада о приёме на хранение определённого товара, то есть варрант - это товарораспределительный документ, который используется при продаже и залоге товара [36, с. 163].

Обычно варранты используются при новой эмиссии ценных бумаг. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг. Варранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег. Срок действия варрантов достаточно велик (в чём их отличие от опционов «call»), возможен выпуск бессрочного варранта. Кроме того, варранты выпускаются компаниями-эмитентами, а опционы «call» - нет [20, с. 24].

Выводы по главе 3. Надо сказать, что список ценных бумаг, представленный во 2 главе далеко не полный, так как существует достаточно много документов, которые не отнесены Гражданским кодексом к категории ценных бумаг, но которые по своей природе являются ценными бумагами: аккредитив, облигационные купоны, железнодорожная накладная и т.д.

ЗАКЛЮЧЕНИЕ

В соответствии со ст. 142 ГК РФ ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Также я выяснила, что ценные бумаги могут являться не только в виде документа, но и в виде финансового инструмента, удостоверяющий имущественное право или отношение займа владельца документа лицу, выпустившему такой документ (эмитенту). У владельца сам капитал отсутствует, но имеются права на него, зафиксированные в форме ценной бумаги.

Ценные бумаги представляют самостоятельный объект гражданского права Российской Федерации, и во всех случаях обладает отличительными признаками. Гражданский кодекс РФ содержит определение ценной бумаги как документа, удостоверяющего с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142). Основными свойствами ценной бумаги являются: ликвидность, обращаемость, риск. Виды ценных бумаг разнообразны. Их классификация осуществляется по эмитентам, времени обращения, способу выплаты дохода, территории и т.д.

Важно отметить, что при работе с ценными бумагами следует обращаться к специальному законодательству, которое наиболее полно регулирует такие вопросы. Как допуск тех или иных лиц на рынок ценных бумаг, порядок и условия лицензирования профессиональных участников. В последнее время появляется все больше нормативных актов, посвященных вопросам защиты прав и интересов инвесторов, а также усилению государственного контроля в данной сфере. С понятием ценной бумаги тесно связаны вопросы ее выпуска, порядок появления, строго нормированные требования к оформлению, механизм и порядок появления и обращения ее на рынке. Содержащееся в ст. 143 Гражданского кодекса РФ многообразие ценных бумаг доказывает невозможность их правовой регламентации каким-либо одним нормативным актом, требуется разработка и принятие совокупности законов о ценных бумагах. Сказанное, на наш взгляд, остается актуальным и после Федерального Закона РФ № 39-фз «О рынке ценных бумаг» по причине специфики предмета регулирования данного закона. Поэтому в российском законодательстве по каждой ценной бумаге сложилась группа нормативных актов, которые в комплексе регулируют гражданский оборот ценных бумаг.

Во всех случаях нужно давать законной определение ценной бумаги, которое характеризует ее в качестве документа, составленного с соблюдением установленной формы и обязательных реквизитов. Как правило, этот документ представляет собой официальную запись, выполненную на бумажном носителе с определенной степенью защиты. Отсутствие определенных в законе реквизитов ценной бумаги или несоответствия установленной для нее формы влечет недействительность ценной бумаги. Легальное понятие ценной бумаги в законе даст правоприменителям возможность единообразно и правильно применять нормы о ценных бумагах, а судам выносит законные и обоснованные решения по спорам, связанным с ценными бумагами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

Нормативно - правовые акты

1.Гражданский кодекс Российской Федерации (ГК РФ) 30 ноября 1994 года N 51-ФЗ (ред. от 03.08.2018).

2. Федеральный закон "Об акционерных обществах" от 26.12.1995 N 208-ФЗ (последняя редакция)

3. Федеральный закон "О переводном и простом векселе" от 11.03.1997 N 48-ФЗ (последняя редакция)

4. Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ (последняя редакция)

Специальная и учебная литература

5. Авжиев А. К. Основные функциональные задачи и проблемы развития первичного и вторичного рынка ценных бумаг в России / А. К. Авжиев, Р. Н. Деникаева // Достижения современной науки: сб. материалов XIII Междунар. науч.-практ. конф. – 2016. – С. 14-17.

6.Агарков М.М. Основы банковского права. Учение о ценных бумагах./ М.М. Агарков – М.: Статут. 2014. – 678 с.

7. Бархатов В. И. Рынок ценных бумаг: учеб. пособие / В. И. Бархатов, Н. И. Кондратьев. – Челябинск, 2014. – 226 с.

8.Бердникова Т. Б. Рынок ценных бумаг: прошлое, настоящее, будущее:монография / Т. Б. Бердникова. – М.: ИНФРА-М, 2013. – 395 с.

9. Богустов А. А. Ценные бумаги как объекты прав в гражданском праве / А. А. Богустов. – М.: РИОР, 2015– 143 с.

10.Буренин, А.Н. Рынок ценных бумаг и производство финансовых инструментов/ А. Н. Буренин – М.: Крокус, 2014. - 418 с.

11. Волкова А. В. Роль государства в регулировании рынка ценных бумаг в России // Молодой ученый. – 2015. – № 9 (89). – С. 561-563.

12. Волкова Д.А. Государственные ценные бумаги на российском рынке, их динамика и тенденции развития / Д.А. Волкова, Е.А. Нечипорова // Экономика и упр. : новые вызовы и перспективы. - 2013. - № 5. - С. 220-222

13.Вуколова Е. Г. Позиция институциональных инвесторов рынка ценных бумаг на примере паевых инвестиционных фондов / Е. Г. Вуколова, Е. С. Шалякина // Финансовый вестн. – 2015. – № 2. – С. 53–56.

14.Гавриленко, В.Г. Рынок ценных бумаг: энциклопедический словарь / В. Г. Гавриленко. - Минск: Право и экономика, 2014. - 664 с.

15. Гайденко Н. М. Рынок ценных бумаг: новое законодательство 2016 г. // Пром.-торговое право. – 2017. – № 12. – С. 18–22.

16.Галанов, В.А. Рынок ценных бумаг: Учебник / В.А. Галанов. - М.: НИЦ ИНФРА-М, 2013. - 378 c.

17.Галанов, В.А. Рынок ценных бумаг: Учебное пособие / В.А. Галанов. - М.: ИЦ РИОР, ИНФРА-М, 2014. - 223 c.

18. Галова А. Г. Рынок ценных бумаг: факторы и приоритеты развития // Экон. бюл. – 2018. – № 7. – С. 79– 87.

19. Гафурова Г.Т. Характеристика современного развития рынка ценных бумаг России // Актуальные проблемы экономики и права. – 2018. - № 2. - С. 91-96.

20.Гудиева Л. Р. Рынок ценных бумаг и его участники // Междунар. науч.–исслед. журн. – 2014. – № 3–3 (22). – С. 24–28

21.Гусева, И.А. Рынок ценных бумаг. Учебное пособие / И.А. Гусева. - М.: КноРус, 2013. - 406 c.

22.Едронова, В.Н. Рынок ценных бумаг: Учебное пособие / В.Н. Едронова, Т.Н. Новожилова. - М.: Магистр, 2015. - 684 c.

23.Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов - М.: Вузовский учебник, 2015. - 254 c.

24. Иванов М.Е. Особенности и тенденции российского рынка ценных бумаг в условиях усиления глобализационных процессов // Финансовая аналитика: проблемы и решения. - 2013. - № 39. - С. 18-22.

25.Коновалова Н. В. Проблемы повышения инвестиционной привлекательности рынка ценных бумаг РФ: теоретические аспекты // Транспортное дело России. – 2017. – №11. – С. 64–66

26. Котова В. А. Ценные бумаги: теория и практика : пособие / В. А. Котова, А. Ю. Семенов. – Минск: Тетралит, 2014. – 155 с

27.Криничанский, К.В. Рынок ценных бумаг: учебное пособие по специальности "Финансы и кредит" / К. В. Криничанский. – М.: Дело и сервис, 2013. - 604 с.

28. Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития // Проблемы соврем. экономики. – 2017. - № 2. – С. 182-186.

29. Лялин В. А. Рынок ценных бумаг: учебник / В. А. Лялин, П. В. Воробьев. - 2-е изд., перераб. и доп. – М.: Проспект, 2014. - 398 с.

30. Лялякин Н.Ю. Современные тенденции состояния рынка ценных бумаг и перспективы его развития в РФ / Н.Ю. Лялякин, Е.П. Кондратова // Науч.-техн. и экон. сотрудничество стран АТР в XXI веке. - 2014. - Т. 2. - С. 288-292

31.Маммаева К. Облигации, рынок облигаций / К. Маммаева, В. Н. Косинова // Экономика и социум. - 2017. - № 4-2 (9). - С. 155-158.

32.Маманович, П.А. Рынок ценных бумаг / П. А. Маманович. - Минск: Белпринт, 2013. - 340 с.

33.Маховикова, Г.А., Селищев, А.С. Рынок ценных бумаг / Г.А. Маховикова. - М.: Юрайт, 2013. - 432 с.

34. Паламарчук И. В. Рынок ценных бумаг как составная часть финансового рынка / И. В. Паламарчук, В. В. Титова // Научные стратегии современных государств : сб. ст. по материалам междунар. науч.-практ. конф. – 2016. – С. 55-58.

35. Прошунин М. М. Рынок ценных бумаг как финансово-правовая категория // Вестн. Рос. ун-та дружбы народов. Сер.: Юрид. науки. – 2015. – № 4. – С. 31-39.

36.Рынок ценных бумаг: учебник / Под ред. Е. Ф. Жуков и др. – М.: ЮНИТИ-ДАНА, 2014. - 567 с.

37.Рынок ценных бумаг: учебник для высших учебных заведений / Под ред. Н. И. Берзон- М.: Юрайт, 2014. - 530 с.

38.Рынок ценных бумаг: для бакалавров и специалистов /Под ред. В. А. Боровкова, В. А. Боровкова. - Питер: Мир книг, 2015. - 336 с.

39.Рынок ценных бумаг: учебник / Под ред. В. А. Лялин, П. В. Воробьев. – М.: Проспект, 2013. - 398 с.

40.Рынок ценных бумаг: учебное пособие / Под ред. И. А. Гусева. – М.: КноРус, 2015. - 404 с.

41.Рынок ценных бумаг: учебник для бакалавров / Под ред. А. С. Селищев, Г. А. Маховикова. – М.: Юрайт, 2015. - 431 с.

42. Сердцева О.А. Рынок ценных бумаг России: проблемы и перспективы развития в современных условиях // Вестн. Костромского гос. ун-та им. Н.А. Некрасова. - 2018. - № 2. - С. 336-338.

43. Татарханова А. З. Первичный рынок ценных бумаг // Экономика и социум. – 2014. – № 2-4 (11). – С. 577-579.

44. Хайруллин Б. А. К вопросу о функциях рынка ценных бумаг в государственном регулировании // Экономика и предпринимательство. – 2017. – № 5-1 (82-1). – С. 173-175.

45.Чалдаева, Л.А. Рынок ценных бумаг: Учебник для бакалавров / Л.А. Чалдаева, А.А. Килячков. - М.: Юрайт, 2014. - 857 c.

46. Щербина О.Ю. Тенденции развития рынка ценных бумаг в России // Финансы и кредит. – 2016. - № 11. - С. 32-43.

47.Юлдашбаева Л.Р. Правовое регулирование оборота ценных бумаг (акции и облигации). – М.: Статут. 2016. – 316 с.

Приложение

Простой вексель

Облигация

Банковская сберегательная книжка на предъявителя

Опцион

Фьючерс

Чек.

- Развитие воображения в дошкольном возрасте (Особенности воображения детей дошкольного возраста)

- «Отличие бухгалтерского учета от налогового учета»

- АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИОННО-ПРАВОВАЯ ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ)

- ОСНОВНЫЕ ФУНКЦИИ В СИСТЕМЕ МЕНЕДЖМЕНТА. (ПЛАНИРОВАНИЕ.)

- Роль кадровой службы в формировании кадровой стратегии в банке Открытие

- Налоговые правоотношения (Структура и классификация налоговых правоотношений)

- Применение принципа биологической обратной связи в клинической практике (Применение метода БОС в медицине)

- Повышение эффективности управления образовательными учреждениями с целью повышения качества общего образования

- остав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Разработка регламента выполнения процесса «Разработка бюджетов» ( Описание предметной области. Постановка задачи )

- Предмет, метод предпринимательского права и принципы предпринимательского права ( Понятие, предмет и метод предпринимательского права )

- Современные информационные технологии в маркетинговых исследованиях