Розничная торговля: сущность, функции и тенденции развития в России

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Внутри одной страны торговля выполняет социально необходимую функцию - доставляет товары от производителя к потребителю. В зависимости от того, на каких стадиях обращения товар переходит от производителя к потребителю, торговля может быть розничной.

Оптовая торговля - чрезвычайно важная часть канала сбыта. Без оптовых торговцев их функции должны были бы взять на себя другие участники канала. В некоторых случаях это просто невозможно. Например, многие мелкие ритейлеры просто не смогли бы выжить, если бы попытались выполнять все функции, которые крупные сети выполняют самостоятельно. Если бы в торговле продуктами питания не было оптовых торговцев, продуктовая и гастрономическая торговля была бы ограничена магазинами в системе крупных сетей, способных выполнять функции оптовой торговли.

На современном этапе российской экономики большое значение имеет оптовая торговля. Именно оптовая торговля является активным проводником товаров отечественного производства и достаточно большой массы иностранных товаров на внутренний рынок; это заставляет наших производителей повышать качество отечественной продукции, чтобы занять прочное место как на внутреннем, так и на внешнем рынках.

Оптовики обеспечивают эффективный торговый процесс. Небольшой производитель с ограниченными финансовыми ресурсами не может создать и поддерживать организацию прямого маркетинга. Даже имея достаточный капитал, производитель предпочитает направлять средства на развитие собственного производства, а не на организацию оптовой торговли. Оптовики почти всегда более эффективны из-за масштабов их операций, большего количества контактов с розничной торговлей, а также специальных знаний и навыков. Розничные торговцы, имеющие дело с широким спектром товаров, обычно предпочитают приобретать весь набор товаров у одного оптовика, а не по частям у разных производителей.

Количество предприятий розничной торговли растет с каждым годом и связано с расширяющимися потребностями потребителя в условиях постоянного обновления ассортимента товаров и услуг. Эти предприятия вносят значительный вклад в распространение национального продукта. Они являются членами бизнес-сообщества во всех регионах страны.

Вышесказанное определяет особую актуальность исследуемой темы.

Основная цель данного исследования заключается в исследовании проблем функционирования розничной торговли, ее сущности и особенностей в России, а также разработке основных направлений по ее совершенствованию.

Для достижения поставленной цели в работе решаются следующие задачи:

- изучаются теоретические, экономические основы розничной торговли, определяется их сущность;

- дается краткая характеристика, и анализируется состояние розничной торговли в России.

Предметом исследования в данной работе явились методологические, практические основы совершенствования российской розничной торговли.

Объектом изучения выступает розничная торговля.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка литературы.

В процессе работы были использованы книги и статьи ведущих отечественных и зарубежных ученых-экономистов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОЙ ТОРГОВЛИ

1.1 Сущность и формы розничной торговли

Розничная торговля включает все виды деятельности, связанные с продажей товаров и услуг напрямую потребителям для личного некоммерческого использования.[1] Розничная торговля - это любой бизнес, который фокусирует свои маркетинговые усилия на удовлетворении потребностей конечного потребителя с помощью средства распространения, такого как организация продажи товаров и услуг.

Таким образом, розничная торговля представляет собой более комплексное понятие, чем продажа материальных товаров, поскольку она также сопровождается такими услугами, как финансовые услуги, химчистка одежды, оплата мобильных услуг, доставка товаров, парикмахерские услуги и т. Д.

В настоящее время часто используется термин «розничная торговля» - «розничная торговля», «розничная торговля» - происходит от старого французского слова «розничный торговец», означающего «часть чего-то», «разрезать что-то на части». Это означает, что розничный торговец имеет функцию деления большого количества продукта, который он продает, на небольшие порции с целью продажи отдельным потребителям.

Розничная торговля всегда была в экономике как необходимая составляющая. Но до 1960-х гг. прошлого века на нее никто не обращал особого внимания. Только с началом роста ее вклада в ВВП, развития процессов концентрации и повышения кажущейся значимости отрасли в экономике развитых стран она стала привлекать к себе внимание. Тема розничной торговли расцвела после снятия законодательных ограничений на развитие монополий в США.

На зарубежных рынках наиболее активны следующие компании: Wal-Mart - США; Carrefour, Auchan - Франция; Metro Aldi, Schwarz Group - Германия; Дельхайз - Бельгия; Ahold - Нидерланды; Tesco - Великобритания.

Во многих странах рынок розничной торговли, казалось бы, достиг крайней концентрации. Так, в Германии 5 крупнейших розничных операторов контролируют 65% доли рынка, в Великобритании 4 сети занимают более 70%, во Франции 5 крупнейших сетей контролируют 85%, а в Дании 2 ведущие сети имеют 60% доли рынка. рынок. В Восточной Европе (Польша, Чехия, Венгрия) иностранные операторы смогли заблокировать местные сети и примерно через пять лет заняли доминирующее положение.[2]

Розничный торговец (розничный магазин) - это любое коммерческое предприятие, которое получает основную часть своей прибыли от розничных продаж.

Любая организация, которая работает с конечным потребителем, будь то производитель, оптовый торговец или лоточник, занимается розничной торговлей. Не имеет значения, как именно продаются товары или услуги (лично, по почте, по телефону, через торговый автомат или Интернет) и где это происходит (в магазине, на улице, в доме потребителя).

Сегодняшние потребители могут приобретать товары и услуги у самых разных организаций. Это и магазинные, и внестудийные, и розничные торговые организации. Пожалуй, самый известный тип магазина - это универмаг. В Японии такие универмаги, как Takashimaya и Mitsukoshi, ежегодно посещают миллионы покупателей. В них есть художественные галереи, детские игровые площадки и кулинарные классы.

Ниже приведены наиболее распространенные формы современной розничной торговли:

1. Специализированные магазины.

2. Универмаги.

3. Супермаркеты.

4. Магазины с продленным режимом работы.

5. Магазины по низким ценам (дискаунтеры).

6. Магазины со скидкой.

7. Гипермаркеты.

8. Круглосуточный магазин.

9. Выставочные залы.

10. Дистанционная или интернет-торговля.

11. Розничные торговцы

12. Торговые автоматы.

13. Торговля вразнос.

Все формы розничного бизнеса проходят стадии роста и спада, а это значит, что у нас есть все основания говорить о жизненном цикле розничного предприятия. Возникает розничный бизнес, быстро растет, достигает зрелости, а затем приходит в упадок. Известным формам розничной торговли требуются десятки, если не сотни лет, чтобы созреть, в то время как вновь возникающие «созревают» гораздо быстрее. Универмагу на это потребовалось 80 лет, тогда как относительно «молодым» формам розничной торговли, например, магазинам складского типа, всего 10 лет.[3]

Одна из причин появления новых форм розничной торговли рассматривается в гипотезе розничного колеса.[4]

Обычные магазины предлагают своим покупателям множество услуг, но они должны за них платить (разумеется, потребителям), а торговая наценка довольно высока. Высокая цена означает возможность «рождения» новых типов магазинов, предлагающих доступные цены и меньший набор услуг. Новые формы торговых точек призваны удовлетворить самый широкий спектр требований потребителей к уровню и специфике предоставляемых услуг.[5]

Розничные организации могут позиционироваться на рынке по следующим уровням обслуживания.

1) Самообслуживание. Это краеугольный камень всей низкозатратной торговли. Желая сэкономить, многие потребители охотно берут на себя процесс поиска-сравнения-выбора.

2) Свободный выбор товаров. Покупатели сами ищут товар на полках, хотя могут обратиться за помощью к продавцам. Процесс покупки заканчивается, когда потребитель оплачивает товар.

3) Ограниченное обслуживание. У розничного продавца много товаров на складе, поэтому покупателю требуется дополнительная информация и помощь от продавцов. Магазины с ограниченным сервисом также предоставляют услуги (например, кредит и возврат).

4) Полный комплекс услуг. Торговый персонал готов помочь покупателю на любом этапе поиска-сравнения-выбора. Эти магазины предпочитают покупатели, которым нравится, когда их обслуживают. Высокие затраты на заработную плату персонала, значительная доля качественных товаров и малоподвижных товаров, а также оказание комплекса услуг обуславливают высокие затраты торговых предприятий. [6]

1.2 Розница в системе оптовой торговли

Оптовая торговля - это все виды деятельности, связанные с продажей товаров и услуг тем субъектам рынка, которые их перепродают или используют в корпоративных целях.

Оптовые организации (или дистрибьюторы) сильно отличаются от розничных торговцев. Во-первых, оптовые торговцы меньше участвуют в продвижении своей продукции, а атмосфера и местоположение их предприятий менее важны, поскольку они работают с предприятиями, а не с конечными пользователями продукта. Во-вторых, объем оптовых сделок, как правило, намного выше, а их количество меньше, чем в розничной торговле. В-третьих, государство по-разному подходит к регулированию розничной торговли, что находит отражение в законодательстве и налогах.

Зачем вообще нужны оптовики? Неужели производители без них не могут обойтись, напрямую поставляя товары в магазины или конечным потребителям? Ответ прост: посредники необходимы, если они выполняют одну или несколько из следующих функций более эффективно, чем другие посредники:

1. Продажа и продвижение. Оптовики упрощают (и удешевляют) для производителей доступ к большому количеству корпоративных покупателей. Оптовики имеют обширные связи; иногда покупатели доверяют им больше, чем географически удаленным производителям.

2. Закупки и формирование ассортимента. Оптовые организации отбирают товары, предлагая своим покупателям именно те товары, которые им необходимы. Таким образом, оптовые торговцы экономят розничным торговцам много работы.

3. Разделение партий на более мелкие. Оптовые компании помогают корпоративным покупателям сэкономить, разделяя партии (вагоны, контейнеры) купленных товаров на более мелкие.

4. Складские услуги. Дистрибьюторы сами хранят товары, что снижает затраты и риски поставщиков и покупателей.

5. Транспорт. Оптовики быстрее доставляют товары покупателям, потому что они ближе к ним, чем компания-производитель.

6. Финансирование. Дистрибьюторы финансируют клиентов, предоставляя ссуды и самостоятельно оплачивая большое количество товаров.

7. Рисковать. Оптовые продавцы берут на себя часть риска, приобретая права собственности на товары и принимая на себя убытки, связанные с кражей, повреждением, порчей и старением товаров.

8. Маркетинговая информация. Оптовые компании предоставляют производителям и покупателям информацию о деятельности конкурирующих фирм, новых товарах, изменении цен и т. Д.

9. Консультационные услуги. Оптовики нередко помогают розничным торговцам улучшить свою деятельность, обучая персонал, участвуя в планировке магазинов и оформлении витрин, а также устанавливая новые системы учета и управления запасами. Они также могут помочь промышленным покупателям, предоставляя услуги по обучению и техническому обслуживанию поставляемого оборудования.

2. АНАЛИЗ СОСТОЯНИЯ РОЗНИЧНОЙ ТОРГОВЛИ В РОССИИ

2.1 Развитие розничной торговли в РФ

Розничная торговля - завершающий этап в распределении товаров. Согласно Федеральному закону «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28 декабря 2011 г. № 381, розничная торговля - это вид торговой деятельности, связанный с куплей-продажей товаров для личного пользования, семейные, хозяйственные и иные цели, не связанные с осуществлением предпринимательской деятельности[7].

Объект розничной торговли - покупатель, субъект - продавец. Согласно ст. 492 ГК РФ и ст. 346.27 Налогового кодекса Российской Федерации основным критерием, отличающим розничную торговлю от оптовой, является конечная цель использования товаров, приобретенных покупателем. Розничная торговля включает в себя предпринимательскую деятельность, связанную с реализацией товаров как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физических или юридических лиц) эти товары продаются. Определяющим признаком договора розничной продажи является цель, с которой налогоплательщик продает товары физическим лицам: для личного, семейного, домашнего или другого использования, не связанного с предпринимательской деятельностью.

Анализ хозяйствующих субъектов, работающих в сфере розничной торговли, позволил сделать следующие выводы: до 2018 года наблюдался процесс интенсивного роста сетевой торговли. При этом количество организаций, занимающихся розничной торговлей, за 10 лет увеличилось на 14 тысяч единиц. (С 2005 по 2017 год). Но к 2019 году этот показатель снизился до 327 тысяч единиц, что составляет 39 тысяч единиц. меньше по сравнению с 2005 годом. Количество индивидуальных предпринимателей имело тенденцию к сокращению: их количество уменьшилось на 30 тыс. единиц. (С 2005 по 2017 год), а к 2019 году на 154 тыс. Шт. (Таблица 1) количество розничных рынков также имело отрицательную динамику: в 2019 году показатель снизился в 5,3 раза по сравнению с 2005 годом.

Таблица 1 Направления развития организаций розничной торговли, тыс. ед.[8]

|

субъекты розничной торговли |

2005 |

2012 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Организации, осуществляющие розничную торговлю и ремонт бытовых изделий и предметов личного пользования |

366,1 |

373,4 |

375,5 |

376,7 |

380,5 |

352,3 |

327,2 |

|

Индивидуальные предприниматели, осуществляющие розничную торговлю и ремонт бытовых изделий и предметов личного пользования тыс.человек |

1448,3 |

1769,0 |

1442,2 |

1437,1 |

1418,7 |

1384,7 |

1294,3 |

|

Розничные рынки |

5831 |

3427 |

1589 |

1447 |

1308 |

1158 |

1091 |

|

Число торговых мест на рынках, тыс.мес |

1214 |

961 |

423,8 |

394,4 |

352,4 |

311,0 |

282,2 |

Структура объектов розничной торговли в РФ составляет: гипермаркеты - 3% от общего числа, минимаркеты - 35%, павильоны - 14%, палатки и киоски - 11,6% и др. По площади торгового зала , первое место заняли гипермаркеты: на их долю приходится около 30% от общей торговой площади, минимаркеты занимают 17%, павильоны - 3% (таблица 2).

За последние 15 лет крупные торговые сети неуклонно увеличивали свою долю на российском рынке, постепенно вытесняя малый бизнес и открытые рынки, особенно в крупных городах европейской части страны. В развитых странах продажи розничных сетей составляют до 75% розничного товарооборота, а в России - около 30% (таблица 3).

Таблица 2 Структура объектов розничной торговли в РФ (31.12. 2019 г.)[9]

|

Магазины -всего |

Гипермаркеты и супермаркеты |

Минимаркеты |

||||

|

Количество единиц |

площадь торгового зала, кв. м |

количество единиц |

площадь торгового зала,кв.м |

количество единиц |

площадь торгового зала, кв. м |

|

|

РФ |

779229 |

118898790,7 |

22473 |

34522465,6 |

272717 |

20730833,8 |

|

Центральный федеральный округ |

182060 |

36977408,4 |

7160 |

12961843,7 |

52832 |

5045530,7 |

|

г. Москва |

27345 |

11410736,0 |

1945 |

5662906,7 |

4698 |

750144,0 |

|

Северо-Западный федеральный округ |

58432 |

7413202,1 |

1496 |

2183042,2 |

18092 |

1374724,9 |

|

Южный федеральный округ |

114026 |

11 159306,3 |

2091 |

2658062,0 |

42871 |

2669226,8 |

|

Северо-Кавказский федеральный округ |

56165 |

4209700,7 |

672 |

736027,3 |

19603 |

917406,8 |

|

Приволжский федеральный округ |

161977 |

25780265,9 |

5364 |

7557353,6 |

62546 |

4258104,2 |

|

Уральский федеральный округ |

62323 |

10717581,1 |

1971 |

3243773,4 |

20212 |

16201 19,2 |

|

Сибирский федеральный округ |

102499 |

16478848,6 |

3248 |

4634669,1 |

40563 |

2855068,4 |

|

Дальневосточный федеральный округ |

41747 |

6162477,6 |

471 |

547694,3 |

15998 |

1990652,8 |

Таблица 3 Доля ритейла в торговом обороте, в процентах

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Российская Федерация |

21,9 |

22,9 |

25,0 |

27,4 |

29,9 |

|

Центральный федеральный округ |

23,2 |

23,8 |

26,3 |

27,3 |

31,7 |

|

г. Москва |

20,4 |

20,4 |

21,8 |

22,5 |

29,3 |

|

Северо-Западный федеральный округ |

36,9 |

39,1 |

41,8 |

47,0 |

47,3 |

|

г. Санкт-Петербург |

49,3 |

52,1 |

52,8 |

58,8 |

58,2 |

|

Южный федеральный округ |

20,9 |

22,1 |

23,8 |

25,5 |

26,1 |

|

Северо-Кавказский федеральный округ |

6,2 |

5,8 |

5,8 |

6,4 |

6,7 |

|

Приволжский федеральный округ |

20,5 |

22,3 |

23,5 |

26,3 |

28,6 |

|

Уральский федеральный округ |

19,2 |

21,3 |

24,8 |

28,5 |

31,2 |

|

Сибирский федеральный округ |

22,4 |

23,2 |

25,7 |

29,5 |

31,2 |

|

Дальневосточный федеральный округ |

9,8 |

10,8 |

11,9 |

13,0 |

13,9 |

Преобладание различных форматов розничной торговли (супермаркеты, интернет-магазины и др.) Позволяет говорить о том, что 68% российского рынка соответствует современным мировым стандартам индустрии розничной торговли. Устаревшие форматы точек продаж - киоски, уличные рынки - постепенно исчезают, и сегодня они существуют в основном в небольших городах и сельской местности. Несмотря на присутствие на рынке крупных международных сетей, российские сети прочно удерживают лидерство в продуктовом ритейле. В краткосрочной перспективе рынок будет развиваться за счет слияний и поглощений и прекращения деятельности неэффективных компаний.

Развитие розничной торговли имеет положительную динамику, ее среднегодовой рост за 10 лет составляет почти 9,5%. В 2019 году в структуре оборота розничной торговли доля продовольственных товаров составила 48,4%, непродовольственных товаров - 51,6% (в 2018 году - 48,6% и 51,4% соответственно) (таблица 4).

Таблица 4 Оборот розничной торговли по РФ, млрд руб.[10]

|

Год |

всего |

продовол. товарами |

непродовол. товарами |

оборот розничной торговли торгующих организаций |

||

|

% |

ден. ед. |

% |

ден. ед. |

|||

|

2009 |

10868976,4 |

45,00 |

4891343,5 |

55,00 |

5977632,9 |

9218579,4 |

|

2010 |

13944183,1 |

46,58 |

6495646,2 |

53,42 |

7448536,9 |

12113250,1 |

|

2011 |

14599153,1 |

48,61 |

7097079,1 |

51,39 |

7502074 |

12655449,2 |

|

2012 |

16512047 |

48,46 |

8002168,2 |

51,54 |

8509878,8 |

14457153,8 |

|

2013 |

19104336,5 |

47,66 |

9104324,3 |

52,34 |

10000012,2 |

16898443,1 |

|

2014 |

21394526,2 |

46,56 |

9961361,5 |

53,44 |

1 1433164,7 |

19126304,5 |

|

2015 |

23685913,5 |

47,04 |

11 143008,9 |

52,96 |

12542904,6 |

21453829,3 |

|

2016 |

26356237,3 |

46,97 |

12380805,5 |

53,03 |

13975431,8 |

24057249 |

|

2017 |

27526793,2 |

48,72 |

13412264 |

51,28 |

14114529,2 |

25358189,2 |

|

2018 |

28305594,6 |

48,56 |

13746346,5 |

51,44 |

14559248,1 |

26298361 |

|

2019 |

29813334,4 |

48,42 |

14435782,9 |

51,58 |

15377551,5 |

27877885,5 |

В 2009-2011 гг. Доля продовольственных товаров в розничных продажах в России увеличилась с 45,0% до 48,6%. В 2015-2016 годах показатель стабилизировался на уровне 47,0%, но в 2017 году вырос до 48,7% (максимум с конца 1980-х годов) за счет более высоких темпов снижения продаж непродовольственных товаров. В целом такая структура товарооборота с преобладанием продуктов питания типична для развивающихся стран.

В структуре розничных продаж продовольственных товаров в 2019 году преобладает потребление мясных продуктов - 7,5%, кондитерских изделий - 3,5%, хлеба и макаронных изделий - 2,9%, табачных изделий - 2,6%, рыбы и морепродуктов - 2,1% и свежих фруктов - 1,9%. %. Среди непродовольственных товаров лидируют бензин - 6,3%, одежда (ткани) - 5,9%, автомобили - 53,5%, фармацевтические, медицинские и ортопедические товары - 4,2%. В 2019 году на фоне выхода страны из затяжной рецессии розничная торговля начала расти. Реальные розничные продажи продуктов питания увеличились на 0,5%, непродовольственных товаров - на 1,9%. Эта тенденция сохранилась и в 2020 году; В январе-апреле 2020 года рост розничной торговли непродовольственными товарами в реальном выражении составил 2,4%, а продовольственными товарами - 2%.

В структуре оборота розничной торговли за 5 лет Центральный федеральный округ занимает первое место среди субъектов Российской Федерации. Его доля в розничном товарообороте в 2019 году составила 33,7%, из них почти 45% приходится на Москву, на втором месте Приволжский федеральный округ - 17,6%, затем Южный федеральный округ - 10,6%, Сибирский федеральный округ - 9,9. % и Северо-Западный федеральный округ - 9,7% (таблица 5).

Таблица 5 Развитие розничной торговли в субъектах Российской Федерации, млн руб.[11]

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Российская Федерация |

21394526,2 |

23685913,5 |

26356237,3 |

27526793,2 |

28305594,6 |

|

Центральный федеральный округ, в т. ч. |

7287582,4 |

8036406,9 |

9016550,9 |

9278379,5 |

9531829,8 |

|

г. Москва |

3639715,1 |

4016986,9 |

4436898,4 |

4310106,7 |

4282410,1 |

|

Северо-Западный федеральный округ, в т. ч. |

1967542,2 |

2147205,0 |

2383450,3 |

2600929,3 |

2742436,9 |

|

г. Санкт-Петербург |

844759,4 |

920720,7 |

1017623,0 |

1 144607,3 |

1234323,5 |

|

Южный федеральный округ |

1919622,3 |

2134592,0 |

2405182,0 |

2597810,2 |

2994483,5 |

|

Северо-Кавказский федеральный округ |

1091748,5 |

1209370,1 |

1340343,9 |

1503389,3 |

1538028,0 |

|

Приволжский федеральный округ |

3913676,0 |

4377960,8 |

4851273,5 |

4879977,8 |

4977617,1 |

|

Уральский федеральный округ |

2065036,3 |

2302653,1 |

2435413,2 |

2484078,3 |

2475431,2 |

|

Сибирский федеральный округ |

2330901,3 |

2555023,8 |

2696933,4 |

2740453,7 |

2797007,8 |

|

Дальневосточный федеральный округ |

818417,2 |

922701,8 |

1043238,6 |

1 188602,2 |

1248760,3 |

|

Крымский федеральный округ |

- |

- |

183851,5 |

253172,9 |

- |

Среди лидеров по темпам роста розничных продаж выделяются Севастополь (динамика + 23,4% связана с низкой базой прошлых лет), Омск (+ 6,9%), Москва (+ 6,6%), Ярославль. (+5,6%) и Тверская (+ 4,9%) области.

В 2019 году на развитие розничной торговли существенное влияние оказали такие факторы, как социально-экономическое развитие региона и доходы населения.

Также существует прямая зависимость между населением и количеством розничных магазинов. По данным Росстата, заработная плата в 2019 году составила 65,1% денежных доходов населения России, причем 75% таких доходов было потрачено на приобретение товаров и оплату услуг. В 2019 году население России продолжало адаптироваться к воздействию инфляционного шока 2017 года. Рост розничных продаж товаров в 2019 году (1,2%) оказался слабее роста реальной заработной платы населения (3,5%), поскольку в период экономического кризиса и в посткризисный период домохозяйства сокращают потребление более , тем больше падают их доходы.

2.2 Оптовая торговля в России

Окончательные результаты исследования рынка организаций оптовой торговли в 4 квартале 2019 года с точки зрения совокупной динамики экономической активности во втором полугодии оказались одними из самых неблагоприятных не только по отношению к предыдущим кварталам. , но и в трехлетнем ретроспективном периоде.

При этом по отношению к 2018 году по некоторым показателям результативности произошло заметное сглаживание неблагоприятных предпринимательских оценок, что сдерживало потенциал сегмента в течение 2019 года, сохраняя конечные темпы развития в рамках сниженных, но все же рост деловой активности.

Таблица 6 Динамика оценок основных показателей деятельности организаций оптовой торговли

|

Балансы |

||||||||

|

2018 |

2019 |

|||||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

I квартал |

II квартал |

III квартал |

IV кварта; |

|

|

Спрос |

-13 |

-12 |

-8 |

-7 |

-7 |

-8 |

-7 |

-4 |

|

Оптовый товарооборот |

-13 |

-7 |

-4 |

-6 |

-7 |

-9 |

-3 |

-5 |

|

Объем продаж в натуральном выражении |

-11 |

-7 |

-5 |

-8 |

-8 |

-9 |

-6 |

-7 |

|

Ассортимент товаров |

+3 |

+3 |

+3 |

+3 |

+3 |

+2 |

+4 |

+5 |

|

Численность занятых |

-4 |

-6 |

-7 |

-6 |

-4 |

-5 |

-5 |

-3 |

|

Обеспеченность собственными финансовыми ресурсами |

-2 |

-3 |

-4 |

-3 |

-2 |

-3 |

-2 |

-2 |

|

Обеспеченность кредитными и заемными финансовыми ресурсами |

-3 |

-3 |

-2 |

-3 |

-3 |

-3 |

0 |

-3 |

|

Цены покупки |

+52 |

+62 |

+63 |

+61 |

+58 |

+59 |

+50 |

+48 |

|

Цены реализации |

+46 |

+58 |

+55 |

+55 |

+50 |

+52 |

+41 |

+43 |

|

Прибыль |

-11 |

-13 |

-8 |

-7 |

-7 |

-10 |

-4 |

-5 |

Ослабление делового климата выразилось в последовательном снижении IPU относительно II квартала в течение следующих двух с (+ 6%) до (+ 4%) и (+ 3%) соответственно.

Следует отметить, что ключевыми «антидвигателями» роста МПС в конце прошлого года были две из трех его составляющих, которые показали отрицательную динамику экономической ситуации и снижение оптимизма в прогнозных оценках предпринимателей относительно ее изменения в первый квартал 2020 года.

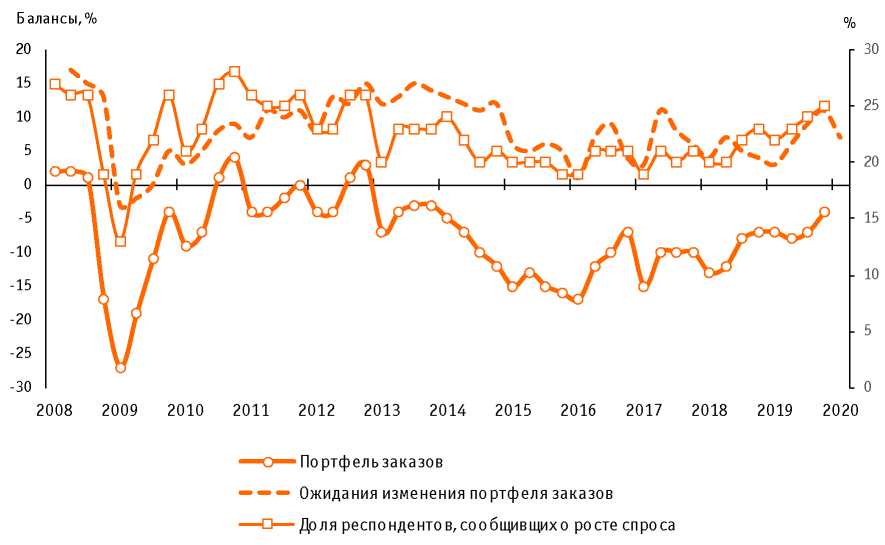

Одним из относительно положительных результатов мониторинга конъюнктуры за III и IV кварталы 2019 г. следует считать заметное ослабление отрицательной динамики спроса, которое, по крайней мере, на протяжении последних нескольких лет определялось ярко выраженными негативными оценками респондентов.

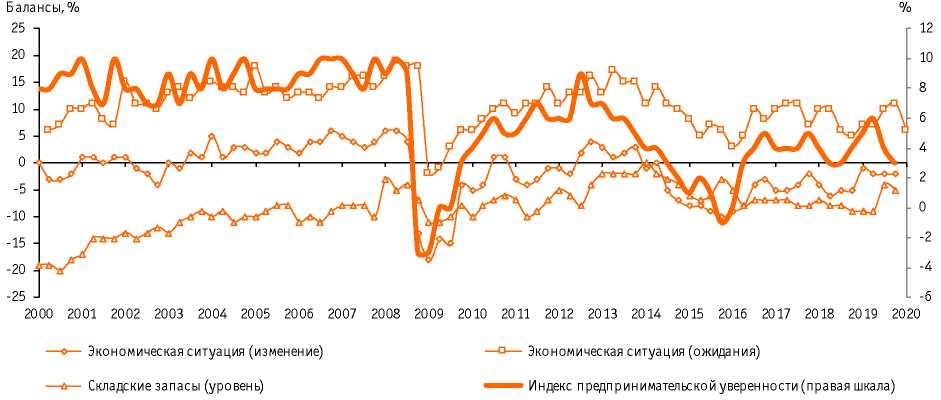

Рисунок 1. Динамика ИПУ и его компонентов в оптовой торговле[12]

По итогам прошлого года доля оптовых организаций, руководители которых отметили рост спроса на продаваемые товары, впервые с 2013 года, увеличилась до 25%. Балансовая стоимость показателя продемонстрировала квартальное замедление снижения с (-8%) и (-7%) во II и III кварталах до (-4%) в IV квартале. Для сравнения: еще в 1 квартале 2018 года баланс оценок спроса был (-13%).

На фоне снижения интенсивности сужения портфеля заказов на реализуемые товары в конечной динамике продаж и оборачиваемости развернулись противоположные тенденции. После слабых компенсирующих изменений в третьем квартале, в результате которых значения баланса были скорректированы с (-9%) до (-6%) и (-3%), в четвертом квартале снижение возобновилось, снизившись. до (-7%) и (- 5%) соответственно.

Рисунок 2. Динамика оценок изменения портфеля заказов

Средняя доля электронных продаж продукции в общем обороте в 4 квартале 2019 года составила 9%.

Наибольшая активность по продаже товаров через онлайн-каналы зафиксирована на рынке оптовых поставок фармацевтической продукции; текстиль; парфюмерно-косметическая продукция, а также бытовая электротехника.

Ситуация с численностью сотрудников в оптовом сегменте на конец 2019 года, несмотря на специфику конечных тенденций в оценках спроса, объемов продаж и товарооборота, отреагировала на текущую ситуацию замедлением темпов сокращений.

Рисунок 3. Средняя доля электронной продажи продукции в общем объеме товарооборота в оптовых организациях различных видов деятельности (%)

В результате динамика выбытия персонала в оптовых компаниях оказалась минимальной за последние пять лет, что значительно сократило разрыв между организациями, руководители которых отметили рост, и теми, кто зафиксировал рост этого показателя (20 против 23% соответственно. ). Баланс оценок изменения числа относительно третьего квартала улучшил результат на 2 п.п. и достиг отметки (-3%).

Рисунок 4. Динамика оценок изменения численности занятых в организациях оптовой торговли

По итогам второй половины 2019 года и, в частности, четвертого квартала, ассортимент, оставаясь в рамках жесткого спроса и сохраняя перепрофилированную номенклатуру, показал максимальную динамику расширения с середины 2014 года, период, в котором в связи с рыночный и потребительский шок, началась его последующая жесткая трансформация. ... Балансовая стоимость показателя за III и IV кварталы увеличилась с (+ 2%) до (+ 5%).

Прогнозные оценки предпринимателей относительно дальнейших планов по формированию продуктового предложения в первом квартале 2020 года оказались достаточно оптимистичными. Баланс ассортиментных ожиданий продолжил расти и составил (+ 8%).

Рисунок 5. Динамика оценок изменения ассортимента товаров в организациях оптовой торговли

В IV квартале 2019 г. объем складских запасов снизился на 1 п.п. по сравнению с предыдущим периодом - (-5%). При этом 79% руководителей организаций указали, что уровень имеющихся складских запасов товаров в их организациях соответствует «нормальному» 5.

В структуру поставщиков и потребителей товаров оптовых фирм на конец прошлого года входили производственные предприятия, оптовые и оптовые посреднические фирмы, организации розничной торговли, прочие организации и физические лица.

При выборе поставщиков товаров большинство предпринимателей продолжали закупать товары в основном у производственных предприятий и оптовиков. Таким образом, 67% организации закупили у производственных предприятий, а 29% от общего объема закупок у оптовых посреднических фирм.

В то же время распределение товаров, реализуемых оптовыми компаниями, покупателям характеризовалось наибольшими поставками для оптовых и оптовых посредников, а также розничных организаций (54 и 19% соответственно). Остальные товары предназначались для предприятий, частных лиц и других организаций.

География закупок и продаж товаров оптовыми организациями: 46% от общего объема закупленной продукции составили товары, приобретенные предпринимателями в собственном регионе, 45% - у поставщиков, расположенных в других регионах Российской Федерации.

Структура распределения продаж по местонахождению покупателей:

46% от общего объема продаж предприятий и оптовиков было продано организациям, находящимся в одном с ними регионе, и 49% - покупателям, расположенным в других регионах Российской Федерации.

2.3 Цены предприятий розничной торговли

На фоне небольшого инфляционного разгона в оптовом сегменте в конце 2019 года динамика цен в годовом выражении характеризовалась замедлением роста как закупочной цены («внешние цены» у производителей товаров), так и продаж.

В частности, относительно первого квартала прошлого года рост отпускных цен в четвертом квартале зафиксирован на 47% против 58% у оптовиков. Балансовая стоимость показателя снизилась с (+ 50%) до (+ 43%).

Аналогичные тенденции характеризовали динамику закупочных цен: доля респондентов, констатирующих усиление ценового давления со стороны оптовых поставщиков в IV квартале, снизилась до 53%, хотя на начало года их доля достигла 65%. В целом баланс оценок потерял 10 п.п. и составил (+ 48%).

Прогнозные оценки предпринимателей относительно планов по изменению ценовой политики на продаваемые товары в первом квартале текущего года показали, что тенденция небольшого снижения темпов роста цен сохраняется. Баланс ожиданий снизился с (+ 43%) до (+ 42%).

Рисунок 6. Динамика оценок изменения цен покупки и реализации в организациях оптовой торговли

Порядок расчетов организаций оптовой торговли с поставщиками и покупателями проданных товаров по итогам 2019 года не изменился.

По сравнению с предыдущим кварталом также сохранилась система расчетов организаций оптовой торговли с поставщиками продукции, в которой доля безналичной формы была основной и составила 99% от общего объема расчетов. Доля зачетов - 1%. Денежных выплат практически не было. Векселя, бартер и другие финансовые инструменты в качестве форм оплаты практически не использовались.

Средний преобладающий уровень торговой наценки организаций оптовой торговли в исследуемый период составил 13%. Средняя торговая наценка, необходимая для возмещения затрат и получения прибыли для оптовиков в 4 квартале 2019 года, составила 23%.

В финансовых расчетах с покупателями оптовики в основном использовали безналичный и наличный расчет (96 и 3% от общего объема расчетов). Доля зачетов составила всего 1%.

3. НЕДОСТАТКИ РОССИЙСКОЙ РОЗНИЧНОЙ ТОРГОВЛИ И ОСНОВНЫЕ МЕРОПРИЯТИЯ ПО ИХ УСТРАНЕНИЮ

3.1 Финансово-экономическое положение организаций розничной торговли

Финансово-экономическое положение организаций на конец 2019 года охарактеризовано оценками респондентов, отражающими незначительное снижение отрицательной динамики значений ключевых показателей деятельности организаций розничной торговли по сравнению с аналогичным периодом предыдущего года. год: темпы снижения прибыли снизились (с (-7%) до (-5%)), снижение обеспеченности торговых организаций собственными финансовыми ресурсами несколько замедлилось (с (-3%) до (- 2%)).

В то же время по итогам IV квартала зафиксировано слабое возобновление негативных тенденций, резкое нивелирование которых наблюдалось по итогам III квартала. В частности, по мнению предпринимателей, в организациях увеличились темпы падения прибыли. Баланс оценок показателя составил (-5%) против (-4%) кварталом ранее.

При этом произошли отрицательные изменения в динамике показателя обеспеченности торговых организаций кредитными финансовыми ресурсами. Балансовая стоимость индикатора снизилась на 3 п.п. и составила (-3%).

Значение показателя обеспеченности торговых организаций собственными финансовыми ресурсами не изменилось и осталось на уровне предыдущего периода (-2%).

Структура источников финансирования розничных организаций практически не изменилась: на долю собственных средств в общем объеме использованных источников финансирования приходится основная часть - 76%, кредиты и займы - 16%, средства клиентов - 6%, прочие средства. - 2%.

Рисунок 7. Динамика оценок изменения прибыли, обеспеченности финансовыми и кредитными ресурсами в организациях розничной торговли[13]

Экономическая ситуация в отрасли в четвертом квартале 2019 года сохранила преобладание негативных оценок над позитивными. В результате балансовая стоимость показателя осталась отрицательной и составила (-2%) (в 4 квартале 2018 года - (-5%)).

В соответствии с пессимистическими прогнозами предпринимателей относительно изменения экономической ситуации в первом квартале 2020 года, в сегменте может продолжиться снижение деловой активности: баланс ожиданий снизился на 5 п.п. и составил (+ 6%).

Рисунок 8. Динамика оценок экономического положения в организациях розничной торговли[14]

3.2 Факторы, ограничивающие деятельность организаций розничной торговли

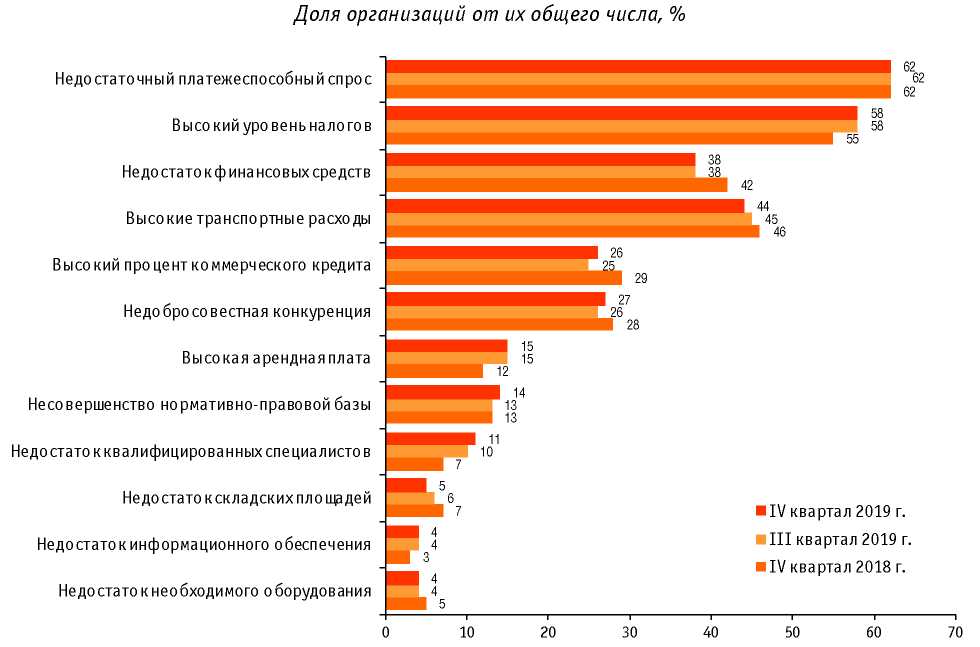

В 4 квартале 2019 года, как и в течение года в целом, среди основных факторов, ограничивающих деятельность розничных организаций, менеджеры продолжали выделять «недостаточный платежеспособный спрос», «высокие налоги» и «высокие транспортные расходы». По этим факторам была зафиксирована самая большая доля респондентов - 62, 58 и 44% соответственно.

Рисунок 9. Факторы, ограничивающие деятельность организаций розничной торговли

В то же время в годовой динамике развития отрасли усилилось влияние ряда ограничивающих факторов на розничную торговлю. Таким образом, по сравнению с аналогичным периодом 2018 года результаты опроса показали усиление негативного влияния таких факторов, как: «высокая арендная плата» (с 12% до 15%), «отсутствие квалифицированных специалистов» (с 7% до 11%). %), «Высокий уровень налогов» (с 55% до 58%). Незначительное снижение негативного воздействия показали оценки, связанные с проблемами отсутствия финансовых ресурсов (с 42 до 38% и высокий процент коммерческих кредиты (от 29% до 26%).

Наименее значимыми с точки зрения негативного воздействия на бизнес респонденты отметили такие факторы, как отсутствие складских площадей и необходимого оборудования, а также отсутствие информационной поддержки.

3.3 Мероприятия по устранению проблем

Система розничной торговли решила важнейший для нашего общества вопрос - занятость и занятость населения, которое в связи с поступательным ходом экономических реформ в большинстве своем не имеет работы и средств к существованию.

Современное состояние развития розничной торговли требует решения такой проблемы, как формирование элементов рыночной инфраструктуры. В нынешних экономических условиях катастрофически не хватает складских и торговых площадей. Это связано с тем, что старые площади сосредоточены в руках нескольких бывших крупных государственных организаций, а они, в свою очередь, диктуют высокие арендные цены на эти недоступные для торговцев помещения. Транспортная структура устарела и морально, и физически, денег на покупку новейших видов мобильного транспорта не хватает.

Для повышения научно-технического уровня материально-технической базы своевременной розничной торговли необходимо урегулировать эти вопросы Правительством РФ и органами государственной власти субъектов Федерации. Это, прежде всего, льготное налогообложение инвестиций, направленных на формирование элементов рыночной инфраструктуры, и целевое инвестирование в развитие материально-технической базы торговли.

К тому же, даже при достаточно высоких тенденциях развития, основной проблемой сектора розничной торговли в России является его «столичная прописка» с более скромным развитием в регионах по сравнению с Москвой.[15]

Что касается розничной торговли, можно выделить следующие проблемы, с которыми сталкиваются российские ритейлеры:

1. Недостаток места. Борьба за космос остается серьезной проблемой как для устоявшихся сетей, так и для новичков. Еще более серьезный вопрос стоит в Москве, где между продавцами розничных товаров идет конкуренция за хорошие сайты. Высокая арендная плата заставляет ритейлеров внимательно присматриваться к объектам за пределами Москвы и активно перемещаться в регионы.

2. Логистика. Хотя розничные торговцы оказывают давление на своих поставщиков, чтобы они снижали цены и улучшали качество поставок, создавали собственные распределительные центры и внедряли современные технологии, они все еще испытывают трудности в этом направлении, особенно на региональном уровне, где большое значение имеет физическая / территориальная удаленность от центра. В ближайшем будущем качество цепочки поставок для большинства ритейлеров станет определяющим фактором успеха. Победителем станет компания, которая сможет создать эффективную логистическую систему и обеспечить наличие ряда товаров, отвечающих потребительскому спросу.

3. Проблема финансирования. Несмотря на общие статистические показатели, отсутствие собственных финансовых ресурсов и высокие проценты по кредитам остаются одним из основных факторов, ограничивающих деловую активность розничной торговли.

Основные направления совершенствования российской розничной торговли:

1) Модернизация российского розничного сектора и изменение покупательских привычек. Дальнейшее проникновение на рынок современных форматов приведет к изменению покупательских привычек, придав процессу покупок развлекательный оттенок. За счет роста доходов возрастет спрос на качественную продукцию, а современные форматы станут более доступными для населения. Аналитики прогнозируют, что за три-четыре года доля современных форматов вырастет вдвое.

2) Продвижение торговых сетей в регионах и за пределами страны. С 2003 года крупные российские и международные торговые сети рассматривают возможности расширения в регионах. Снижение арендной платы и рост покупательной способности населения в регионах привлекут больше инвестиций. Основные ритейлеры рассматривают города с населением более 500 000 человек в качестве потенциальных рынков сбыта. В зависимости от формата и целей, стоящих перед сетями, они выберут один из следующих вариантов расширения в регионах: открытие фирменных магазинов, приобретение местных торговых сетей или франчайзинг. В прошлом году появилась новая тенденция - экспансия отечественных сетей за пределы России. Некоторые из них (например, «Перекресток», «Патерсон» и «Пятерочка») либо уже открыли новые магазины в странах СНГ, либо заявили о соответствующих планах.

3) Развитие потребительского кредитования. Производители и поставщики товаров длительного пользования, таких как автомобили, мебель и электроника, выигрывают от быстрого развития рынка потребительских кредитов. Объем потребительского кредитования в России постоянно растет. В 2004 году общий объем выданных потребительских кредитов увеличился вдвое и превысил 17 миллиардов долларов. Уровень проникновения потребительских кредитов на рынок все еще очень низок, что оставляет огромные возможности для развития в этом направлении.

По прогнозам экспертов, через четыре-пять лет рынок потребительского кредитования вырастет более чем в десять раз. Крупные банки, как российские, так и международные, активно развивают направление работы с физическими лицами, предлагая новые продукты, используя открытые точки продаж в торговых центрах и устанавливая отношения с ритейлерами. Сложные процедуры выдачи кредитов по-прежнему остаются сдерживающим фактором, однако по мере снижения уровня правовых и экономических рисков в стране наблюдается тенденция к упрощению этих формальностей.

Новые тенденции в российском ритейле:

1. Развитие противоположностей: дискаунтеры и торговля предметами роскоши. В России, где средний класс еще не стал основой общества и где он составляет лишь небольшую часть населения, наиболее активно развиваются форматы, которые находятся либо на самом верху, либо на самом низу пирамиды цен. Например, дискаунтеры - чрезвычайно перспективный формат в России. Именно дискаунтеры и магазины «у дома» постепенно вытеснят открытые рынки, киоски и другие архаичные форматы.

На противоположном конце ценовой пирамиды находится сегмент предметов роскоши, стремительное развитие которого особенно заметно в Москве. На российском рынке уже представлено огромное количество мировых брендов косметической и парфюмерной продукции, одежды, украшений и автомобилей. Розничная торговля предметами роскоши также процветает; Основными игроками рынка в этом сегменте являются Bosco di Ciliegi и Mercury.

Еще одна новая тенденция - развитие продуктовых магазинов класса люкс. Например, «Перекресток» открыл сеть «Глобус Гурман», которая, как ожидается, вырастет до 12-15 магазинов к 2008 году; Fauchon и Hediard также недавно открыли свои гастрономические бутики.

2. Консолидация в розничном сегменте. Розничная торговля останется в центре процесса консолидации. На рынке в рамках реализации стратегии продвижения в регионы будет происходить интеграция небольших локальных торговых сетей в более крупные. Аналитики прогнозируют возможные слияния основных участников рынка или приобретение ритейлеров международными сетями.

3. Привлечение финансирования. Спрос на финансирование развития растет вместе с повышением прозрачности и эффективности российских компаний. Эти два основных фактора заставляют розничных торговцев и поставщиков потребительских товаров обращаться к внутренним и международным рынкам капитала. Последние два-три года были очень важны с этой точки зрения, так как многие российские корпорации котировались на биржах или, по крайней мере, объявили о своих планах выйти на биржу в ближайшем будущем.

4. Применение информационных технологий. Сейчас наметилась тенденция к глубокому проникновению информационных технологий, особенно в сектор розничной торговли. Почти каждый розничный торговец может получить информацию о продукте с помощью сканирующих устройств, оснащенных электронными терминалами в точках продаж. Информация, которую розничные торговцы получают с помощью этих технологий, позволяет им рассчитывать рентабельность отдельных продуктов, отслеживать скорость оборота различных продуктов, делать ранние инвестиционные закупки и усиливать влияние на поставщиков. Вскоре клиенты смогут попросить свой телевизор показать товары, которые они хотят приобрести, и заказать их простым нажатием кнопки. На заре интерактивной эры кажется, что типичный канал покупок на дому позволит потребителям «посещать» многопрофильные электронные торговые центры, в которых продается широкий спектр товаров. При этом они самостоятельно выберут магазин, который хотят посетить, войдут в интересующий их отдел и подойдут к товару, который хотят рассмотреть. После получения всей необходимой информации о товаре покупатель нажимает кнопку, чтобы отправить свой заказ.

ЗАКЛЮЧЕНИЕ

По результатам исследования можно сделать следующие выводы о том, что в настоящее время с развитием рыночных отношений, с проведением экономических реформ, с обеспечением законодательных норм и правил торговля, как оптовая, так и розничная, является единым целым. наиболее прогрессивных видов деятельности, затрагивающих все слои населения. ...

Уже с первого взгляда видно, что модели развития отрасли в России мало чем отличаются от мировых тенденций, хотя имеют национальные особенности. По темпам развития розничной торговли сейчас в России нет равных. Понятно, что отмеченные тенденции консолидации, роста в регионах, экспансии иностранных игроков, экспериментов с форматами торговли будут только ускоряться.

Появление крупных розничных сетей создает потребность в не менее крупных оптовых поставщиках продукции. Оптовые компании обеспечивают концентрацию широкого спектра товаров разных типов и марок в одной точке, что позволяет ритейлерам экономить на затратах на поиск и доставку товаров для продажи, не входя в прямой контакт с огромной массой производителей разного типа. продуктов и конкурирующих брендов. Система оптовой торговли решила важнейший для нашего общества вопрос - занятость и занятость населения, которое в связи с поступательным ходом экономических реформ в большинстве своем не имеет работы и средств к существованию.

Оптовая торговля в настоящее время характеризуется более сложной структурой, что связано с расширением масштабов деятельности, а также с ростом каналов товарных и информационных потоков, усложнением структурных связей в экономике в целом.

Современное состояние развития оптовой торговли требует решения такой проблемы, как формирование элементов рыночной инфраструктуры. В нынешних экономических условиях катастрофически не хватает складских и торговых площадей. Структура транспорта устарела и морально, и физически, и денег на покупку новейших видов мобильного транспорта не хватает.

Для повышения научно-технического уровня материально-технической базы своевременной оптовой торговли необходимо урегулировать эти вопросы Правительством РФ и органами государственной власти субъектов Федерации. К тому же, даже при достаточно высоких тенденциях развития, основной проблемой сектора оптовой торговли в России является его «столичная прописка» с более скромным развитием в регионах по сравнению с Москвой.

Есть проблемы и в российской рознице. Борьба за космос остается серьезной проблемой как для устоявшихся сетей, так и для новичков. Еще более серьезный вопрос стоит в Москве, где между продавцами розничных товаров идет конкуренция за хорошие сайты. Высокая арендная плата заставляет ритейлеров внимательно присматриваться к объектам за пределами Москвы и активно перемещаться в регионы.

В настоящее время информационные технологии настолько глубоко проникли в сектор розничной торговли, что практически каждый розничный торговец может получить информацию о продукте с помощью сканирующих устройств, которые оснащены электронными терминалами в точках продаж. Информация, которую розничные торговцы получают с помощью этих технологий, позволяет им рассчитывать рентабельность отдельных продуктов, отслеживать скорость оборота различных продуктов, делать ранние инвестиционные закупки и усиливать влияние на поставщиков. Последнее десятилетие 20-го века ознаменовало начало нового этапа в истории розничной торговли, когда розничные торговцы получили больший доступ к информации об отдельных товарах, чем их производители.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

- Филип Котлер. Маркетинг. Менеджмент Спб.: Питер, 2014. – 800с.

- Филип Котлер. Основы маркетинга. Краткий курс. Пер. с англ. – М.: Вильямс, 2018. – 656с.

- Антон Монин. Ритейл в России. Особенности национальной розницы. Спб.: Невский проспект; Вектор, 2017. – 204с.

- Маркетинговые каналы. Луис В. Штерн, Адель И. Эль-Ансари, Энн Т. Кофлан Пер. с англ. - М.: «Вильямс», 2020. – 624 с.

- Курс МВА по маркетингу. Чарльз Д. Шив, Александр Уотсон Хайэм Пер. с англ. – М.: Альпина Паблишер, 2019. – 717 с.

- Карачаровский В./ Cnews Analytics. Оптовая торговля в России — не расставаясь с «московской пропиской». – www.cnews.ru

- Карачаровский В./ Cnews Analytics. Развитие торговли в России. – www.soft-sib.ru/articles/analitic/razv-torg-inrussia.html

- Перспективы развития розничной торговли в России www.unitcon.ru/articles/intrest_articles.php

- ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28 декабря 2009 г. № 381. Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_95629.

- Алексина С.Б. Сценарии развития стратегии дистрибьюции на рынке FMCG в условиях усиления давления федеральных торговых сетей // Российское предпринимательство, 2020. - № 3. - doi: 10.18334/rp.19.3.38835.

- Архангельская Е., Юзбекова И., Суворова Н. Несвободная касса: кто заработает на замене аппаратов по всей стране. Рбк. [Электронный ресурс]. URL: https://www.rbc. ru/technology_and_media/07/07/2019/577cfdc29a79474cd460d07b.

- Бойкова А.В. Формирование ассортимента розничной торговли в условиях цифровой экономики // Российское предпринимательство, 2018. - № 11- doi: 10.18334/ rp.19.11.9573.

- Бюллетень «Социально-экономическое положение федеральных округов». Gks.ru. [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/publications/catalog/doc_1140086420641.

- Николаева М.А., Камолова Д.С. Сравнительная характеристика электронной и традиционной розничной торговли // Торгово-экономический журнал, 2020. - № 2. - doi: 10.18334/tezh.4.2.38316.

- Минэкономразвития понизило прогноз роста розничной торговли в России. Interfax.ru. [Электронный ресурс]. URL: https://www.interfax.ru/business/620566.

- Овечкина А.И., Петрова Н.П. Проблемы развития корпоративного сектора РФ / Финансовые аспекты устойчивого развития России. - Санкт-Петербург: Санкт- Петербургский государственный экономический университет, 2019.

- Панасенко С.В., Стукалова И.Б., Мазунина Т.А. Направления развития современной розничной торговли // Российское предпринимательство, 2020. - № 3. - doi: 10.18334/rp.19.3.38818.

- Петрова Н.П., Пименов П.В. Анализ деятельности российских компаний на рынке электроники и бытовой техники // Россия и Санкт-Петербург: экономика и образование в XXI веке: Материалы XXXIX научной конференции профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам научно-исследовательской деятельности университета за 2019 год. Март-апрель 2020 года. Учетно-экономическое отделение. Финансово-экономическое отделение. СПб., 2020.

- Рожков Р. Онлайн-торговля ждет ускорения. Коммерсант. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/3593460.

- Рост сельхозпроизводства благодаря импортозамещению достиг 11%. Eg-online.ru. [Электронный ресурс]. URL: https://www.eg-online.ru/news/351874.

- Синявская А. FMCG-ритейл в 2018-2020 годах: умеренный рост и консолидация. Meat-expert.ru. [Электронный ресурс]. URL: https://meat-expert.ru/artides/15-fmcg- riteyl-v-2018-2020-godakh-umerennyy-rost-i-konsolidatsiya.

- Скруг В.С. Инновационные технологии в торговле // Российское предпринимательство, 2018. - № 8. - doi: 10.18334/rp.19.8.39262.

- Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62).

-

Филип Котлер. Маркетинг. Менеджмент Спб.: Питер, 2014. – 800с. ↑

-

Антон Монин. Ритейл в России. Особенности национальной розницы. Спб.: Невский проспект; Вектор, 2017. – 204с. ↑

-

Маркетинговые каналы. Луис В. Штерн, Адель И. Эль-Ансари, Энн Т. Кофлан Пер. с англ. - М.: «Вильямс», 2020. – 624 с. ↑

-

Курс МВА по маркетингу. Чарльз Д. Шив, Александр Уотсон Хайэм Пер. с англ. – М.: Альпина Паблишер, 2019. – 717 с. ↑

-

Маркетинговые каналы. Луис В. Штерн, Адель И. Эль-Ансари, Энн Т. Кофлан Пер. с англ. - М.: «Вильямс», 2020. – 624 с. ↑

-

Филип Котлер. Маркетинг. Менеджмент Спб.: Питер, 2014. – 800с. ↑

-

Филип Котлер. Маркетинг. Менеджмент Спб.: Питер, 2014. – 800с. ↑

-

Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62). ↑

-

Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62). ↑

-

Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62). ↑

-

Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62). ↑

-

Чернухина Г.Н., Красильникова Е.А. Влияние современных тенденций развития розничной торговли на изменение конъюнктуры потребительского рынка // Современная конкуренция, 2020. - № 2(62). ↑

-

Минэкономразвития понизило прогноз роста розничной торговли в России. Interfax.ru. [Электронный ресурс]. URL: https://www.interfax.ru/business/620566. ↑

-

Минэкономразвития понизило прогноз роста розничной торговли в России. Interfax.ru. [Электронный ресурс]. URL: https://www.interfax.ru/business/620566. ↑

-

Карачаровский В./ Cnews Analytics. Розничная торговля в России — не расставаясь с «московской пропиской». – www.cnews.ru ↑

- Коммерческие риски и способы их уменьшения ( Теоретические основы анализа коммерческих рисков предприятия)

- Организация общественной власти в первобытном обществе (Человеческое общество в догосударственный период)

- «Понятие и виды наследования» (Основные понятия наследственного права)

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА (Виды коммерческой деятельности)

- Организация хозяйственных связей в торговле (Понятие и система хозяйственных связей торговли)

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА

- Системный подход к менеджменту ( Теоретические основы системного подхода в управлении)

- «Графические планшеты» (Характеристика графических планшетов)

- «Проектирование реализации операций бизнес-процесса «Обеспечение послепродажного обслуживания»»

- «Разработка методики расследования инцидентов информационной безопасности, связанных с преднамеренной утечкой информации»

- «Организация общественной власти в первобытном обществе»

- «Выбор стиля руководства в организации» (Понятие стиля руководства)