РОССИЯ В СИСТЕМЕ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ ОТНОШЕНИЙ)АНАЛИЗ ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИИ В СИСТЕМЕ МКО)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования проблем развития кредитных отношений на современном этапе вызвана тем обстоятельством, что глобализирующаяся экономика бросает вызов российской банковской системе, которая должна быть разнообразной и отвечать современным реалиям. Это касается как банковских операций, так и технологий. Если этого не произойдет, то может затянуться процесс состыковки вызовов современной экономики с потенциалом кредитной системы.

В современной России необходимо сформировать стабильную и эффективную банковскую систему, основной функцией которой должно быть аккумулирование и распределение капитала в целях динамичного и сбалансированного развития экономики.

Целью данной работы является исследование России в системе международных кредитных отношений, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть подходы к регулированию международных кредитно-финансовых отношений;

- изучить развитие системы кредитных отношений;

- рассмотреть международные валютно-кредитные отношения России;

- выявить проблемы и необходимость развития международных кредитных отношений для России.

Объект исследования - международные кредитные отношения.

Предмет исследования - исследование Росси в системе международных кредитных отношений.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ ОТНОШЕНИЙ

1.1 Подходы к регулированию международных кредитно-финансовых отношений

Неотъемлемую часть и одну из наиболее важных областей рыночной экономики и хозяйства составляют международные валютно-кредитные и финансовые отношения[1]. Фундаментальное значение этого института заключается в концентрации проблем национальных экономик разных стран и тесной взаимосвязи между ними[2]. Наиболее существенное влияние на развитие международных валютно-кредитных и финансовых отношений оказывают крупнейшие промышленно развитые страны, являющиеся в экономических отношениях партнерами или соперниками. Развитие и функционирование международных кредитно-финансовых отношений усложнилось и характеризуется неровной динамикой, меняющей направления.

На роль России в международных кредитно-финансовых отношениях оказывает ее последовательная интеграция в мировое сообщество. Такая интеграция требует понимания общепринятого кодекса поведения на мировых финансовых рынках валют, ценных бумаг, кредитов и золота[3]. Последние десять лет характеризуются активизацией не только развитых промышленных держав в международных кредитно-финансовых отношениях, но и развивающихся стран в данной области.

Перемещение денежного капитала между различными государствами на условиях возврата, уплаты процента и срочности происходит на международном кредитном рынке. По сути, мировой кредитный рынок представляет собой некоторую часть рынка ссудного капитала[4]. Это подтверждается тем фактом, что международный кредитный рынок включает в себя два обособленных института:

- мировой рынок капиталов, представляющий собой взаимосвязанные механизмы регулирования из средних по срокам и долгосрочных иностранных кредитов и рынка еврокредитов до пятнадцати лет;

- мировой денежный рынок, в функции которого входит регулирование рынка валют и краткосрочных депозитно-ссудных операций сроком от одного дня до года.

На мировом финансовом рынке, являющемся составной частью рынка ссудных капиталов, главным образом происходит процесс купли-продажи ценных бумаг. Если говорить о мировом рынке ссудного капитала, то он сформировался и получил свое развитие в ходе осуществления интернационализации и многочисленных международных операций рынков ссудных капиталов, принадлежащих разным государствам.

Развитие мирового рынка ссудных капиталов в последние несколько лет демонстрирует стремительное развитие[5]. Отчасти данный факт имеет экономические причины (бурный рост экономики Китая, распространение влияния Евросоюза на Ближнем Востоке), отчасти - политические (кризис в Украине, гражданская война в Сирии). Однако главным образом стремительное развитие международных кредитно-финансовых отношений обусловлено ускоренными тенденциями движения ссудного капитала, либерализацией правовых норм, регулирующих движение ссудных капиталов на национальном уровне[6], расширением сферы действия рынка ценных бумаг и общими интеграционными процессами.

Становление международного кредитно-финансового рынка в период с конца пятидесятых годов обусловило формирование и развитие евро валютного рынка, особой части рынка ссудных капиталов[7]. Возникновение еврорынка позволило многим предприятиям удовлетворять свои нужды в финансировании, не обращаясь к внутреннему рынку капиталов в силу того, что на еврорынке операции по кредитам и займам осуществляются в евровалюте.

В качестве причин возникновения международных кредитнофинансовых рынков называют следующие:

1) необходимость для банков стран Евросоюза применить инструментарий проведения международных финансовых операций;

2) увеличивающийся спрос на доллары со стороны европейских государств;

3) ведение со стороны США регламентации, усложняющей проведение валютных операций с долларом «на родине» по сравнению с его операциями на свободном рынке;

4) предложения по размещению долларов за пределами США.

С момента возникновения и до сегодняшнего дня деятельность рынка евровалют сконцентрирована в крупнейших финансовых центрах Западной Европы, в частности, в Париже, Лондоне и Цюрихе. По-прежнему основными заемщиками на международном рынке являются такие развитые страны, как США, Канада, Япония, Швеция.

Международные кредиты классифицируют, выделяя их различные формы. Существует несколько классификаций по различным признакам. Значение международной системы еврорынков состоит в том, что она позволила создать возможность быстрого и свободного регулирования соотношения спроса и предложения на финансовые ресурсы в глобальном масштабе, которое испытывает влияние разнообразных экономических турбуленций[8].

Реализация финансовых операций на международном кредитном рынке, зависит главным образом от степени прибыльности операций, которая, в свою очередь, определяется денежно-кредитной политикой государств мира. Под политикой в денежно-кредитной сфере подразумевается система государственных мероприятий в области кредита и денежного обращения. Фундаментальная цель денежно-кредитной политики состоит в регулировании экономической ситуации в отдельно взятом государстве посредством воздействия на состояние кредита и денежного обращения.

Относительно источника кредитования различают иностранное, внутреннее и смешанное кредитование и финансирование внешней торговли. Финансовые кредиты, отличительной чертой которых является их использование на любые цели, в частности, строительство инвестиционных объектов, прямое капиталовложение, покупка ценных бумаг, погашение внешней задолженности. Коммерческие кредиты, характеризующиеся тем, что они непосредственно связанны с внешней торговлей и услугами.

Таким образом, можно сказать, что международные кредитнофинансовые отношения представляют собой систему финансовых отношений, связанных с движением ссудного капитала на мировом финансовом и кредитном рынках. Ключевыми субъектами мирового финансового рынка являются международные валютно-кредитные и финансовые организации, которые были созданы преимущественно после Второй мировой войны с целью обеспечения межгосударственного регулирования международных кредитно-финансовых отношений. Новые финансовые реалии потребовали нового комплекса знаний и компетенций в финансовом секторе экономики всех стран[9].

Регулирование международных кредитно-финансовых отношений, так же, как и международных валютных отношений, происходит не только посредством механизмов рыночной экономики, но и при помощи государственного регулирования в отдельных странах. Это обусловлено тем фактом, что государство является неотъемлемым активным участником международных кредитно-финансовых отношений. Причем, в этих отношениях государство может выступать в нескольких ролях: кредитора, гаранта, донора и заемщика[10].

На основании общемирового опыта, можно заключить, что государство поощряет общую внешнеэкономическую деятельность предприятий и организаций посредством различного рода субсидий, кредитов, гарантий, преследует следующие основные цели:

а) реализацию совместных

межгосударственных меры по преодолению кризисных явлений в экономике;

б) регулирование международного движения ссудного капитала, с целью воздействия на валютный курс, платежный баланс, рынки ссудных капиталов;

в) ведение согласованной кредитной политики по отношению к конкретным заемщикам, например, к развивающимся странам.

В современных условиях межгосударственное регулирование международных кредитно-финансовых отношений реализуется через региональные организации и международные кредитно-финансовые институты. Как правило, оно осуществляется в нескольких наиболее распространенных формах:

а) при помощи координации условий экспортных кредитов и гарантий;

б) путем согласования определенного размера помощи развивающимся странам;

в) посредством регламентации деятельности международных валютно-кредитных и финансовых организаций;

г) путем рециклирования нефтедолларов.

В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитнофинансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

1.2 Развитие системы кредитных отношений

В развитии любой страны значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей и рост благосостояния населения. Современная кредитная система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институционных звеньев или ярусов. Возникновению современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. При всей очевидности той пользы, которую приносит кредит, его воздействие на народное хозяйство неоднозначно. Зачастую одними специалистами считается, что кредит возникает от бедности, от нехватки имущества и ресурсов, имеющихся в распоряжении субъектов хозяйства.

Кредит, по мнению других специалистов, разрушает экономику, поскольку за него надо платить, что подрывает финансовое положение заемщика, приводит к его банкротству. Столь разноплановое понимание воздействия кредита на экономику во многом связано с отсутствием о нем представления. Возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые вступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть и возникают отношения по поводу кредита.

Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения. Особенно обращает на себя внимание значительная подверженность российской кредитной системы кризисным явлениям, способным привести к 2 полному разрушению в ней рыночных отношений и потере экономикой страны самостоятельности. Устранение последствий кри- зисности, таких как дефолт, отток инвестиций, инфляция издержек, падение объема и качества ссудного фонда, обесценивание накоплений, должно базироваться на знании закономерностей становления и дальнейшего развития кредитной системы. Эффективность кредитной системы во многом зависит не только от ее структуры, но и от размещения банков. Основной частью кредитной системы выступает банковская система. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно - необходимые функции[11].

Банковская система - это одна из важнейших и неотъемлемых структур рыночной экономики. Проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, банки существенно повышают общую эффективность производства, способствуя росту производительности общественного труда. В данной работе рассмотрена современная кредитная система России, ее структура, проблемы и перспективы развития. Кредит относится к числу важнейших категорий экономической науки, он активно изучается практически всеми ее разделами. Такой интерес к кредиту и кредитным отношениям продиктован уникальной ролью, которую играет это экономическое явление не только в хозяйственном обороте, национальной и международной экономики, но и в жизни человеческого общества в целом.

Возникает кредит и существует в той сфере хозяйственной жизни, где встречаются независимые хозяйствующие субъекты, и происходит перемещение общественного богатства из рук в руки на свободной и добровольной основе. В простейшей форме кредит существует в условиях разложения натурального и становления товарного хозяйства, когда один хозяйствующий субъект не обменивает свой товар непосредственно на товар другого производителя, а передает его при условии, что по истечении определенного срока второй производитель произведет встречную передачу своего товара. Здесь образуется временной разрыв в осуществлении операций купли-продажи. Вместе встречной передачи товаров из рук в руки по принципу «здесь и сейчас» один товар передается до того, как другой будет отдан в обмен в качестве эквивалента.

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений[12].

Первый этап - зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил свое место своему товарному аналогу - разновременному товарообмену. С появлением денег возникаю более сложные кредитные отношения - продажа товаров с отсрочкой платежа.

Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства и реализации приводили к тому, что одним производителям приходилось покупать товары у других еще до продажи собственных товаров. Поэтому покупатель становился заемщиком, а продавец - кредитором. Значительно реже встречалось авансирование товаропроизводителей. Так появились простейшие формы коммерческого кредитования.

Значительную роль в зарождении и становлении кредитных отношений и кредита сыграло ростовщичество. Развитие общественного разделения труда и появление частной собственности в период разложения натурального хозяйства послужили толчком к значительной имущественной дифференциации, которая привела к появлению такого своеобразного экономического феномена, как ростовщичество. В заключение подчеркнем, что кредитные отношения выступают опорой современной рыночной экономики, неотъемлемым элементом экономического развития. Кредитные отношения стали большой частью нашей страны и оказывают влияние на каждого, вне зависимости является ли он участником этих отношения или выступает в роли спонсора.

ГЛАВА 2 АНАЛИЗ ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИИ В СИСТЕМЕ МКО

2.1 Международные валютно-кредитные отношения России

Современное развитие экономики любой страны неразрывно связано с международным сотрудничеством и взаимодействием по поводу различных международных интересов: международная торговля, кредитование, оборона, реализация международных программ и проектов и другие формы взаимодействия. Усиление взаимозависимости стран наиболее четко проявляется в понятии «глобализация». Глобализация прочно вошла в экономическую систему многих государств и проявляется в усилении степени международного взаимодействия и сотрудничества посредством создания и удовлетворения общих интересов и достижения взаимовыгодных целей и задач. Наблюдается рост финансовой корреляции национальных финансовых систем в связи с увеличением количества международных операций и объемов межгосударственных потоков капитала, более быстрого и широкого распространения технологий.

Российская Федерация участвует в международных валютно-кредитных и финансовых отношениях по мере интеграции страны в мировую экономику, мировой финансовый рынок. Еще в бытность существования СССР Россия стала активно выступать кредитором. Подавляющее большинство долгов перед Российской Федерацией - это невыплаченные кредиты, предоставленные в свое время СССР развивающимся странам. Такие кредиты выдавались в основном по политическим соображениям, и руководство СССР не предусматривало их полного погашения.

Если брать во внимание только крупные кредиты, то за последние 20 лет Российская Федерация простила своим должникам почти 140 млрд. долл. США (около 9,5 трлн. руб. по курсу на январь 2017 г.). В табл. 1 представлены страны, которым наша страна списала долги, а также суммы списанных долгов.

Россия простила практически всю задолженность Никарагуа: общий объем списанных средств в 1992, 1996 и 2004 гг. составил 5,894 млрд. долл.

В 1996 году Российская Федерация списала 3,5 млрд. долл. из 9 млрд. долл. долга Анголе.

В июне 1999 г. в рамках Парижского клуба кредиторов Россия подписала Кельнское соглашение, в соответствии с которым амнистировала от 60% до 90% долгов (около 14 млрд. долл.) целому ряду африканских стран. На оставшиеся долги страны получили рассрочку до 30 лет.

В 2000 г. Россия списала Вьетнаму 9,53 млрд. долл. из общей задолженности в 11,03 млрд. долл. Остаток по взаимной договоренности должен быть выплачен к 2022 г., однако не напрямую, а через совместные с Россией проекты на территории Вьетнама.

Таблица 1

Страны, которым Россия списала долговые обязательства

|

Страна-должник |

Год списания долга |

Сумма списанного долга, млрд. долл. |

|

Никарагуа |

1992 |

2,55 |

|

1996 |

3 |

|

|

2004 |

0,344 |

|

|

Ангола |

1996 |

3,5 |

|

Экваториальная Гвинея, Мозамбик, Танзания, Бенин, Сьерра-Леоне, Мали, Гвинея-Бисау, Чад, Буркина-Фасо и др. |

1999 |

14 |

|

Вьетнам |

2000 |

9,53 |

|

Эфиопия |

2001 |

4,8 |

|

2005 |

1,1 |

|

|

Монголия |

2003 |

11 |

|

2010 |

0,18 |

|

|

Лаос |

2003 |

0,96 |

|

Ирак |

2004 |

9,5 |

|

2008 |

12 |

|

|

Сирия |

2005 |

9,8 |

|

Алжир |

2006 |

4,7 |

|

Афганистан |

2007 |

11 |

|

Ливия |

2008 |

4,6 |

|

КНДР |

2012 |

10 |

|

Киргизия |

2013 |

0,5 |

|

Куба |

2014 |

31,7 |

|

Узбекистан |

2014 |

0,865 |

|

Мадагаскар |

2015 |

0,089 |

В 2003 г. Россия списала 98% долга Монголии в размере 11 млрд. долл. Это произошло во многом из-за того, что сумма долга более чем в два раза превышала на тот момент ВВП страны и Монголия была просто не в состоянии его выплатить. В 2010 г. была списана еще одна часть долга в размере 18 млн. долл.- эта сумма была предоставлена уже в постсоветское время в виде кредита на оплату участия Монголии в совместном предприятии «Монголросцветмет».

Часть сирийского долга - 9,8 млрд. долл. из 13,4 млрд. долл. была списана Россией в 2005 г. В счет погашения оставшейся суммы был подписан ряд соглашений в сфере строительства, добычи нефти и газа.

Алжиру Российская Федерация простила 4,7 млрд. долл. в 2006 г. Взамен он обязан закупить в России на эту или большую сумму промышленные товары.

В 2007 г. Россия списала долг Афганистану в размере 11 млрд. долл. Основная часть задолженности Афганистана связана с поставками советского вооружения. Кроме этого, СССР по кредитной линии строил в Афганистане экономические объекты и оказывал гуманитарную помощь. Взамен списанных долгов предполагалось, что Кабул будет поддерживать экономические отношения с российскими компаниями. Однако с тех пор в отношениях между двумя странами в сфере бизнеса каких-либо положительных сдвигов не наблюдается.

В 2008 г. Россия списала 4,6 млрд. долл. Ливии. В обмен на прощенный долг ливийские власти подписали с РЖД договор о строительстве железной дороги стоимостью в 2,5 млрд. долл.

В сентябре 2012 г. Россия списала КНДР долг в размере 10 млрд. долл. по кредитам, которые СССР начал выдавать еще в 1950-х гг. Это составило 90% от суммы задолженности КНДР. Около 1 млрд. долл. будет использовано по схеме «долг в обмен на помощь» в сфере образования, здравоохранения и энергетики при организации совместных проектов.

В апреле 2013 г. Россия простила Киргизии долги на сумму около 500 млн. долл. Сразу было списано 188,9 млн. долл. Оставшиеся примерно 300 млн. долл. будут списываться равными долями в течение 10 лет.

Куба - самый большой должник СССР. Летом 2014 г. Российская Федерация списала 90% от суммы долга в 35,2 млрд. долл. Правительство Кубы пообещало отчасти компенсировать эти потери совместными проектами в области энергетики, транспорта и здравоохранения. Оставшиеся от долга 3,5 млрд. долл. кубинские власти должны будут погашать равными полугодовыми платежами в течение последующих 10 лет. Однако наша страна вложит эти деньги в значимые инвестиционные проекты на самой Кубе.

Безусловно, Россия списывает долговые обязательства странам-должникам с целью получения определенных преимуществ. По утверждению политологов, списанные за последние 25 лет долги находились в разряде «безнадежных», следовательно, списание подобного рода займов позволяло добиться от должника нужных политических и иных решений, что лучше, чем ничего, в ситуациях, когда деньги не удается вернуть. К примеру, прощение долгов Кубе и КНДР позволило Российской Федерации усилить свое влияние в данных регионах.

В 2015 г. Россия выдала кредиты 10 странам. Финансовая помощь в основном предоставлялась странам Таможенного союза. К примеру, в апреле 2015 г. Белоруссии был предоставлен кредит в размере 110 млн. долл., а в июле - уже второй транш в размере 760 млн. долл. В обоих случаях деньги выделялись на рефинансирование существующей задолженности. В сентябре 2015 г. была достигнута договоренность о предоставлении льготного кредита Армении на сумму 270 млн. долл.

В 2016 г. лимит предоставления внешних займов Россией практически исчерпан. Исключение сделано Ирану, которому было предоставлено два экспортных кредита на общую сумму около 2,4 млрд. долл. Один из займов будет направлен на сооружение ТЭС мощностью 1,4 мегаватт, а второй - на электрификацию железных дорог. Также Россия выделяет кредит объемом 11,38 млрд долл. Бангладеш на строительство первой в стране АЭС. Погашение займа будет происходить в течение 30 лет[13].

Из-за сложной внешнеэкономической ситуации, включая санкции, наша страна вынуждена пересматривать возможности оказания финансовой помощи другим государствам. Не исключено, что Россия может взять паузу в предоставлении кредитов. Кроме того, Министерство финансов Российской Федерации рассчитывает в ближайшие три года увеличить объемы внешних и внутренних заимствований, а также покрывать дефицит бюджета за счет средств Фонда национального благосостояния.

В условиях глобализации экономики страна не может без ущерба для своих интересов оставаться в стороне от участия в международных финансовых организациях, созданных на основе межгосударственных соглашений с целью регулирования валютных и кредитно-финансовых отношений между странами, содействия экономическому развитию стран, кредитной помощи. В число таких организаций входят Международный валютный фонд, Международный банк реконструкции и развития, Международная ассоциация развития, Международная финансовая корпорация, Европейский банк реконструкции и развития, Международный банк экономического сотрудничества, Парижский клуб и другие международные финансовые институты.

Членство в МВФ (с 1992 г.) дало возможность нашей стране пользоваться в течение переходного периода кредитами в свободно конвертируемой валюте для поддержки экономических реформ и покрытия дефицита государственного бюджета и платежного баланса. В целом за 1992-1998 гг. Россия в общей сложности восемь раз воспользовалась кредитами МВФ на общую сумму около 22 млрд. долл. С 1999 г. Россия не обращалась к МВФ за новыми кредитами и регулярно погашала свою задолженность, которая была ликвидирована в январе 2005 г. Доля (количество) голосов Российской Федерации по состоянию на начало 2016 г. составляло 2,7% от общего числа голосов в Фонде (9-е место).

В группу Всемирного банка Россия вступила в июне 1992 г., став, соответственно, членом Международного банка реконструкции и развития (доля в капитале МБРР составляет 2,98%), Международной финансовой корпорации (доля - 4,1%), Международного агентства по инвестиционным гарантиям (3,13%) и Международной ассоциации развития.

Финансовые ресурсы Международного банка реконструкции и развития Россия начала привлекать с 1992 г. За это время Банк одобрил предоставление заемных средств на финансирование более 70 проектов в различных отраслях на общую сумму свыше 10,5 млрд. долл. Около 95% общего кредитного портфеля уже освоено.

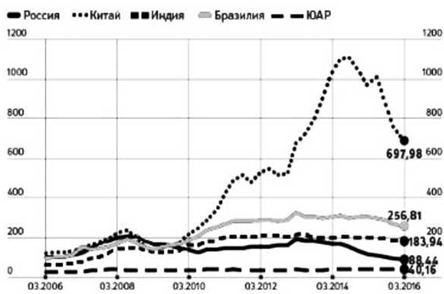

Рис. 1. Динамика трансграничного кредитования стран БРИКС зарубежными банками (млрд долл.)

В октябре 2016 г. Вашингтон заблокировал финансирование России по линии МВФ и Всемирного банка с целью воспрепятствования выделению средств на любые программы, связанные с Российской Федерацией. Соответствующую директиву получили представители американских властей в международных кредитных организациях, а также в других многосторонних финансовых институтах.

До 2014 г. Россия была крупнейшим получателем средств Европейского банка реконструкции и развития. В 2013 г. ЕБРР вложил в российские проекты 1,8 млрд. долл. С июля 2014 г. ЕБРР прекратил инвестиции в новые проекты в России по причине санкций ЕС и США. Аналогичная ситуация сохранится и в 2017 г.: ЕБРР не планирует возобновлять приостановленное финансирование российских проектов.

Санкции внесли значительный вклад в уменьшение кредита из-за рубежа. Ограничения лишили российские компании доступа к долгосрочному финансированию. Крупные отечественные банки, такие как Сбербанк, ВТБ, Внешэкономбанк, Альфа-банк, Промсвязьбанк больше не могут заниматься перекредитованием: они лишились доступа к дешевым кредитам, которые затем предоставлялись по более высоким ставкам.

Трансграничное кредитование в адрес резидентов России за последние три года (период с 2013 г. по 2016 г.) сократилось почти на 100 млрд. долл. (рис. 1), что повлияло на сокращение инвестиций в России.

В 2015 г. инвестиции в основной капитал в сопоставимых ценах уменьшились на 8,4%, что является крупнейшим сокращением с 2009 г.

Как известно, следствием заимствований государства на международных рынках является накопленный внешний долг (табл. 2).

Таблица 2

Динамика государственного внешнего долга Российской Федерации

|

Государственный внешний долг Российской Федерации |

|||

|

По состоянию на: |

Всего, млн. долл. |

Темп роста, % |

Темп прироста, % |

|

01.01.2012 |

35 801,40 |

- |

- |

|

01.01.2013 |

50 769,20 |

141,81 |

41,81 |

|

01.01.2014 |

55 794,20 |

109,90 |

9,90 |

|

01.01.2015 |

54 355,40 |

97,42 |

-2,58 |

|

01.01.2016 |

50 002,30 |

91,99 |

-8,01 |

Наблюдается тенденция к уменьшению государственного внешнего долга России. Главной причиной столь стремительного снижения объема внешнего долга являются западные санкции, оградившие нашу страну от внешних рынков капитала. Объем государственного внутреннего долга России, наоборот, увеличивается (табл. 3).

Таблица 3

Динамика государственного внутреннего долга Российской Федерации

|

Государственный внутренний долг Российской Федерации |

|||

|

По состоянию на: |

Всего, млрд. руб. |

Темп роста, % |

Темп прироста, % |

|

01.01.2012 |

4190,55 |

- |

- |

|

01.01.2013 |

4977,90 |

118,79 |

18,79 |

|

01.01.2014 |

5722,24 |

114,95 |

14,95 |

|

01.01.2015 |

7241,17 |

126,54 |

26,54 |

|

01.01.2016 |

7307,61 |

100,92 |

0,92 |

Таким образом, Россия, принимая участие в международных кредитно-финансовых отношениях, сталкивается с большим количеством проблем. В нынешней ситуации принятие нашей страной новых обязательств по предоставлению кредитов иностранным заемщикам сопряжено с повышенными рисками, в том числе и с рисками неисполнения этих обязательств в будущем. Кроме того, без международных финансовых вливаний российской экономике будет крайне тяжело развиваться. Для дальнейшего экономического развития необходимо возобновление международного финансирования, что станет возможным лишь с ослаблением и дальнейшей отменой санкций.

2.2 Проблемы и необходимость развития международных кредитных отношений для России

Полноценное развитие банковской инфраструктуры рыночного хозяйства выступает важным фактором роста национальной экономики. Развитая банковская система способствует формированию основной массы инвестиционных ресурсов, а общество получает инструмент их эффективного использования для развития национальной экономики.

Кредитные отношения возникают в обществе между субъектами экономических отношений по поводу движения стоимости и подразумевают под собой доверие, которое оказывается займодавцем (кредитором) заемщику (должнику).

Кредитные отношения - это отношения между кредиторами и заемщиками по поводу размещения, использования и погашения ссуженной стоимости при их обеспечении институтами инфраструктуры кредитных отношений.

Проблемы кредитования затрагивают всех сторонников процесса, нельзя сказать, что одна из сторон не имеет сложностей, деля проблемы на участников можно выделить две основные стороны, те, кто выдает кредиты и те, кто их получает.

Говоря о кредиторе в виде банка, он сталкивается с рядом распространенных сложностей:

- не возврат выданной суммы, что часто связано с просчётами заемщика в своих возможностях при погашении задолженности, нарастанию процентов по просрочке;

- конкуренция организаций, которые занимаются микрофинансированием;

- падает спрос на кредит.

В настоящее время в нашей стране существует спрос на финансовые ресурсы, что можно объяснить следующими факторами:

- наблюдается процесс ускорения экономического роста, поскольку ведется активной строительство жилья, АЭС, автострад, а также железнодорожное строительство. По мнению А.Г. Аганбегяна «перспективными являются информационные технологии, а также и военно-промышленный комплекс, обрабатывающие производства, поскольку они могут выдавать продукты с высокой добавленной стоимостью». Кроме того, возникла необходимость в развитии отечественных машиностроительных и транспортных предприятий, а также заводов по производству легкой и тяжелой промышленности;

- необходимо модернизировать такие отрасли хозяйства, как энергетическую, транспортную, машиностроительную, химическую, поскольку промышленность средний срок службы машин и оборудования превысил 15 и более лет, из-за чего наблюдается отставание в производительности труда от других стран с рыночной экономикой. Для финансирования технологического обновления производства необходимы значительные финансовые ресурсы. Кроме того, модернизация требует значительных инвестиций в человеческий капитал, а также в самостоятельную разработку или приобретение новых технологий.

Для решения этих задач следует наладить сотрудничество с иностранными банками;

- в стране следует развивать социальную сферу, особенно образование и медицину, ЖКХ, энергетику и банковская сфера должна помочь в решении этих задач;

- следует вкладывать средства в национальную безопасность государства, учитывая такие направления, как энергетическое, продовольственное, индустриальное. При этом следует обеспечивать занятость населения, сохранять здоровья жителей страны, предотвращать «утечку мозгов», вкладывать средства в безопасность государства, что обостряется введениями санкций некоторых западных государств, которые были введены по отношению к нашему государству после присоединения Крыма.

В современных условиях следует активизировать деятельность коммерческих банков, а также совершенствовать ее инструментарии.

Для коммерческих банков особо значимыми являются такие условия эффективной деятельности, как обеспечение возвратности кредитов, повышение прибыльности, поддержание ликвидности, снижение банковских рисков.

Проблемой развития кредитных отношений выступает и то обстоятельство, что инструктивные материалы Центрального банка России, которые регламентируют порядок выдачи кредитных средств, подчас не учитывают всех изменений в практике кредитования субъектов экономики. В связи с этим каждый банк формирует свою индивидуальную кредитную политику в отличие от зарубежных стран, где данный процесс имеет единую институциональную основу механизма кредитования.

В настоящее время кредитные ресурсы должны быть масштабными, долгосрочными, с многообразием организационно-правовых форм, продуктов, стилей работы с возможными клиентами, а также иметь взаимосвязи с организационными структурами. Кроме того, кредитным учреждениям следует увеличивать доли организованных сбережений, использовать разнообразные формы софинансирования, привлекать средний и малый бизнес, использовать методы финансового контроля, в число которого должен входить контроль как со стороны государства, так и со стороны общества. Важное место должно быть отведено страхованию рисков и формированию финансовых резервов.

Следует отметить, что на сегодняшний момент российская кредитная система, в целом довольно эффективная, имеет ряд недостатков, которые мешают в полном мере ответить на вызовы глобализующегося мира. В первую очередь, явным недостатком является перекос в движении кредитного ресурса, поскольку он не насыщает в полной мере реальный сектор, в частности малый бизнес, так как в большинстве своем коммерческие банки направляют кредитные ресурсы в такие сферы экономики, которые в дальнейшем могут принести значительные выгоды, при этом не финансируя те сферы, которые должны развиваться.

Проблемой современных кредитных отношений выступает запредельно высокая процентная ставка, из-за чего малый и средний бизнес не в состоянии взять кредит для своего развития.

На сегодняшний день банковская система фактически самоустранилась от того, чтобы обеспечивать самое главное для страны - экономический рост, который выступает основой социального благосостояния людей. Государству следует упорядочить нормативно-правовую базу, сформировав научно- обоснованную систему регулирования международными кредитными отношениями России. Регулирование международных кредитных отношений следует рассматривать как основную составляющую стратегии социально-экономического развития страны.

В целом, современная кредитная система характеризуется тем, что нет эффективных методов оценок состояния платежеспособности заемщика, наблюдается дисбаланса между интересами субъектов банковского сектора экономики и потребителями банковских услуг, что выражается в условиях и параметрах кредитования. Банковская система России вынуждена работать в непростых условиях, которые вызвана инфляцией, низкими доходами населения страны, отсутствием рефинансирования банков.

Итак, российская современная кредитная система довольно эффективна по ряду рыночных критериев, однако государству следует сформировать такие институциональные условия, которые должны включать стабильную и эффективную денежно-кредитную систему, правовую базу и прочее, так как у населения должно быть доверие к банкам.

Кроме того, кредитная система должна взаимодействовать с государством в целях установления целевого ориентира процентных ставок по кредитам, так как государству следует исправлять те ограничения, которые не позволяют кредитной системе удовлетворить требования экономики.

Следует совершенствовать систему банковского кредитования в целях ориентации на снижение рискованности кредитных операций, расширив наборы методов управления кредитными рисками, подняв уровень адекватности, учитывая оценку кредитоспособности заемщика.

Таким образом, в современных условиях кредитные отношения занимают важнейшее место в развитии, как отечественной экономики, так и всего общества, поскольку современное хозяйство становится кредитным по характеру доминирующих в экономике процессов, поэтому кредитная система должна взаимодействовать с политикой российского государства, что приведет к консолидации и взаимодействию с глобализационной кредитной системой.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитнофинансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

2. Значительную роль в зарождении и становлении кредитных отношений и кредита сыграло ростовщичество. Развитие общественного разделения труда и появление частной собственности в период разложения натурального хозяйства послужили толчком к значительной имущественной дифференциации, которая привела к появлению такого своеобразного экономического феномена, как ростовщичество. В заключение подчеркнем, что кредитные отношения выступают опорой современной рыночной экономики, неотъемлемым элементом экономического развития. Кредитные отношения стали большой частью нашей страны и оказывают влияние на каждого, вне зависимости является ли он участником этих отношения или выступает в роли спонсора.

3. Россия, принимая участие в международных кредитно-финансовых отношениях, сталкивается с большим количеством проблем. В нынешней ситуации принятие нашей страной новых обязательств по предоставлению кредитов иностранным заемщикам сопряжено с повышенными рисками, в том числе и с рисками неисполнения этих обязательств в будущем. Кроме того, без международных финансовых вливаний российской экономике будет крайне тяжело развиваться. Для дальнейшего экономического развития необходимо возобновление международного финансирования, что станет возможным лишь с ослаблением и дальнейшей отменой санкций.

4. Таким образом, в современных условиях кредитные отношения занимают важнейшее место в развитии, как отечественной экономики, так и всего общества, поскольку современное хозяйство становится кредитным по характеру доминирующих в экономике процессов, поэтому кредитная система должна взаимодействовать с политикой российского государства, что приведет к консолидации и взаимодействию с глобализационной кредитной системой.

СПИСОК ЛИТЕРАТУРЫ

- Афанасьев М.П. «Общая теория» Дж. М. Кейнса: истоки и будущность (к 75-летию со дня первой публикации) // Научно-исследовательский финансовый институт. Финансовый журнал. 2016. № 1. С. 151-156.

- Афанасьев М.П., Кривогов И.В. Финансы правового государства // Вопросы государственного и муниципального управления. 2017. № 2-3. С. 17-36.

- Бородин А.И., Шаш Н.Н. Финансы: взаимосвязь категорий денег и финансов // Деньги и кредит. 2012. № 6. С. 74-77.

- Ильина И.Е. Подходы к оценке эффективности государственных инвестиций в сектор исследований и разработок // Наука. Инновации. Образование. 2016. № 3 (21). С. 104-122.

- Ильина И.Е. Современные тенденции развития подготовки кадров высшей квалификации // Наука. Инновации. Образование. 2013. № 13. С. 159-172.

- Информационное агентство «РосБизнесКонсалтинг» [Электронный ресурс]. URL: http:// www.rbc.ru.

- Котляров М. А. Регулирование инвестиционной привлекательности российской банковской системы и государственный суверенитет // Финансы и кредит. - 2017. - N 11. - С. 14-17.

- Наточеева Н.Н. Институциональный механизм преодоления кризисов банковским сектором России // Экономика. Налоги. Право. 2012. № 3. С. 53-57.

- Наточеева Н.Н. Комплексная характеристика элементов системы финансовой безопасности российских коммерческих банков: методы и показатели // Экономика. Налоги. Право. 2016. № 2. С. 28-35.

- Официальный сайт Федеральной службы государственной статистики Российской Федерации [Электронный ресурс]. URL: http:// www.gks.ru.

- Официальный сайт Центрального банка Российской Федерации (Банка России) [Электронный ресурс]. URL: http://www.cbr.ru.

- Пакова О. Н. Функционирование финансовой системы в условиях глобализации // Экономика и управление: проблемы, решения. 2016. № 3. Т 2. С. 29-32.

- Радионов А.С. Особенности современных способов кредитования юридических лиц в коммерческом банке // Научная перспектива. 2016. № 6. С. 12-13.

- Радионов А.С. Тенденции развития депозитной политики в современных условиях // Проблемы современной науки и образования. 2016. № 5 (47). С. 114-117.

- Цурова Л.А Регулятивные требования по банковскому капиталу: в поисках компромисса. Экономика и предпринимательство, Москва:2016. № 3-2 (68-2) 1000 С. 69-72 ВАК

- Цурова Л.А. Банки развития в системе государственного экономического регулирования // Материалы научно-практической конференции ИнгГУ №3 2012

- Шаш Н.Н., Бородин А.И., Белокрылова О.С. Трансформация организаций в турбулентной экономике // Журнал экономической теории. 2012. № 3. С. 154-161.

- Эриашвили Н. Д. Банковское дело. - М.: ЮНИТИ , 2010.-518 с.

-

Афанасьев М.П. «Общая теория» Дж. М. Кейнса: истоки и будущность (к 75-летию со дня первой публикации) // Научно-исследовательский финансовый институт. Финансовый журнал. 2016. № 1. С. 151-156. ↑

-

Афанасьев М.П., Кривогов И.В. Финансы правового государства // Вопросы государственного и муниципального управления. 2017. № 2-3. С. 17-36. ↑

-

Бородин А.И., Шаш Н.Н. Финансы: взаимосвязь категорий денег и финансов // Деньги и кредит. 2012. № 6. С. 74-77. ↑

-

Наточеева Н.Н. Комплексная характеристика элементов системы финансовой безопасности российских коммерческих банков: методы и показатели // Экономика. Налоги. Право. 2016. № 2. С. 28-35. ↑

-

Наточеева Н.Н. Институциональный механизм преодоления кризисов банковским сектором России // Экономика. Налоги. Право. 2012. № 3. С. 53-57. ↑

-

Радионов А.С. Тенденции развития депозитной политики в современных условиях // Проблемы современной науки и образования. 2016. № 5 (47). С. 114-117. ↑

-

Радионов А.С. Особенности современных способов кредитования юридических лиц в коммерческом банке // Научная перспектива. 2016. № 6. С. 12-13. ↑

-

Шаш Н.Н., Бородин А.И., Белокрылова О.С. Трансформация организаций в турбулентной экономике // Журнал экономической теории. 2012. № 3. С. 154-161. ↑

-

Ильина И.Е. Современные тенденции развития подготовки кадров высшей квалификации // Наука. Инновации. Образование. 2013. № 13. С. 159-172. ↑

-

Ильина И.Е. Подходы к оценке эффективности государственных инвестиций в сектор исследований и разработок // Наука. Инновации. Образование. 2016. № 3 (21). С. 104-122. ↑

-

Цурова Л.А. Банки развития в системе государственного экономического регулирования // Материалы научно-практической конференции ИнгГУ №3 2012 с.78 ↑

-

Котляров М. А. Регулирование инвестиционной привлекательности российской банковской системы и государственный суверенитет // Финансы и кредит. - 2017. - N 11. - С. 14-17. ↑

-

Котляров М. А. Регулирование инвестиционной привлекательности российской банковской системы и государственный суверенитет // Финансы и кредит. - 2017. - N 11. - С. 14-17. ↑

- ПРОБЛЕМЫ ПРОФЕССИОНАЛЬНЫХ СТРЕССОВ. ПРОФЕССИОНАЛЬНОЕ ВЫГОРАНИЕ.(Определение и сущность понятия психического выгорания)

- особенности функционального состояния человека в экстремальных видах деятельности.(Теоретические аспекты функционального состояния)

- НЕВЕРБАЛЬНЫЕ ПРОЯВЛЕНИЯ ЭМОЦИОНАЛЬНЫХ СОСТОЯНИЙ ЧЕЛОВЕКА(Понятие и значение эмоций человека. Виды эмоций)

- Понятие и виды ценных бумаг (ПАО «УРАЛКАЛИЙ»)

- Виды юридических лиц(Понятие субъектов гражданского права и их признаки)

- Статус нотариуса(Правовой статус нотариуса современной России)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности.(Органы, осуществляющие оперативно-розыскную деятельность)

- Правоспособность и дееспособность граждан: понятие и содержание (Дееспособность граждан)

- "Субъекты предпринимательского права"

- Понятие оперативно-розыскной деятельности(Принцип сочетания гласных и негласных методов и средств оперативно - розыскной деятельности)

- Порядок проведения приватизации (Понятие приватизации, ее объекты, участники приватизационного процесса)

- «Виды договоров» (Понятие договора и его характеристики)