Роль мотивации в поведении организации (Теоретические основы мотивации и стимулирования труда на предприятии)

Содержание:

ВВЕДЕНИЕ

Анализ функционирования современных хозяйственных субъектов показывает, что важным фактором их успешного развития является мотивация и стимулирование сотрудников организации к труду и профессиональному росту. Современная коммерциализация работы с персоналом подразумевает, что в новых условиях именно от кадровой службы компании требуются грамотные предложения и решения по оплате труда и стимулированию труда работников. Отсутствие приемлемого механизма мотивации и стимулирования труда сотрудников ведет к утечке квалифицированных кадров во многих компаниях, что является настоящей катастрофой для организаций с высоким уровнем специализации.

На сегодняшний день мотивирование труда персонала и его стимулирование является значимым элементом успешного функционирования предприятия. Одна из главных задач предприятий - это поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора. Решающим причинным фактором результативности деятельности людей на предприятии является их мотивация.

Мотивация персонала является основным средством обеспечения оптимального использования ресурсов, мобилизации имеющегося кадрового потенциала. Основная цель процесса мотивации – это получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить общую результативность и прибыльность деятельности любого предприятия, в том числе торгового сектора.

Актуальность темы курсовой работы обусловлена тем, что проблематика мотивации и стимулирования персонала довольно широко рассматривается сегодня в научной и публицистической литературе. Однако, попытки адаптировать классические теории мотивации к современности во многом не систематизированы, что затрудняет практическое использование технологий и методов мотивации. Сложность практической организации системы мотивации и стимулирования персонала определяется так же слабой изученностью особенностей мотивации работников, занятых в отдельных отраслях экономики.

Проблемы, связанные со стимулированием персонала и проблемы мотивации исследованы в публикациях А.Р. Алавердова, В.М. Бирюкова, М.З. Бора, Л.А. Дробозиной, С.А. Камионского, Ю.И. Коробова, О.И. Лаврушина, Н.Ф. Пушкарёва, Н.В. Самоукиной, Н.А. Чижова.

Цель курсовой работы – изучить методы мотивации и стимулирования работников и обеспечение их взаимодействия на примере конкретной организации.

Достижение выше поставленной цели обусловило решение в работе следующих задач:

- Изучить сущность трудовой мотивации и стимулирования труда в мировой и российской практике;

- Определить основные модели мотивации персонала;

- Исследовать методики и модели построения эффективной системы стимулирования и мотивации персонала;

- Дать организационно – экономическую характеристику организации;

- Проанализировать существующую систему стимулирования и мотивации сотрудников организации;

- Разработать мероприятия по формированию системы стимулирования организации.

- Объект исследования – компания ООО «Пульс».

Предмет исследования – методы мотивации персонала в компании ООО «Пульс».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Роль и значение мотивации и стимулирования персонала

Мотивация, по сути, является одной из наиболее важных функций управления персоналом, поскольку именно при помощи мотивации формируется трудовое поведение работника, которое, в свою очередь, определяет результаты его труда и результаты работы организации в целом.

Для начала необходимо определить сущность мотивации персонала. В первую очередь, мотивация относится к функциям менеджмента. Под функцией менеджмента понимается вид управленческой деятельности, своего рода совокупность обязанностей, задач управляющей подсистемы (или же субъекта управления) [3, с. 68].

Управление современными организациями основано на анализе потребностей, целей и ценностей персонала.

Потребность человека - ощущение недостатка в чем-либо или стремление к чему-либо [21, с. 8].

Цель человека - это объект, состояние, положение в обществе, на достижение которых направлены действия человека.

Можно выделить следующие основные цели деятельности человека:

- материальные блага;

- власть и слава;

- знания и творчество;

- духовное совершенствование.

Ценности человека определяют его отношение к окружающему миру и прежде всего к другим людям.

Понятие мотивации обычно рассматривается как способ воздействия на поведение человека. Однако данный термин применим и к деятельности организации. Исходя из этого предлагается следующее определение.

Мотивация - это побуждение человека или организации к изменению их состояний [10, с. 23].

Поведение человека может меняться как под влиянием его собственных (внутренних) побуждений, так и в результате внешних воздействий. Внутренние побуждения человека обусловлены его целями, ценностями, потребностями, потенциалом. Внешние воздействия на поведение человека в конечном счете обусловлены целями и ценностями семьи, коллектива, организации, общества.

Соответственно указанным причинам, т.е. источникам изменений поведения человека, принято выделять два вида мотивации: внутреннюю и внешнюю.

По отношению к организации также целесообразно выделять два источника изменений: внутренний и внешний. Первый обусловлен целями, ценностями и планами организации; второй - ее внешней средой, в том числе ситуацией на рынках благ и ресурсов.

Мотивы действий формируются исходя из целей и ценностей (человека или организации), их потребностей и потенциалов (возможностей). В зависимости от объекта мотивации «результат действий может характеризоваться экономическими, социальными или психологическими показателями. В частности, речь может идти о величине дохода, повышении статуса, об удовлетворении от хорошо выполненной работы и т.д.» [10, с. 24].

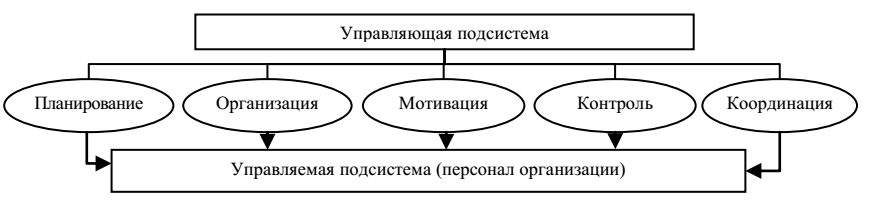

Соответственно, мотивация является одной из основных функций управления в социально-экономических системах, при помощи которых оказывается воздействие на управляемую подсистему – рис. 1.1.

Рис. 1.1 - Воздействие мотивации как функции менеджмента на управляемую подсистему

Таким образом, мотивация оказывает непосредственное воздействие на систему управления персоналом, поскольку формирует изменения в подсистеме, управляемой при помощи определенных методов (материальное стимулирование, нематериальные стимулы, социально-психологические методы и т.д.).

Результативность работы персонала организаций находится в зависимости от двух факторов. Первый и, как показывает практика, не самый главный – профессиональные знания, умения и навыки, компетенция специалиста. Второй – отношение персонала к работе, желание ее выполнять, то есть уровень мотивации. Чтобы организация была эффективной, руководителю нужно создавать систему мотивации и поддерживать в работниках настрой, который приводит к высоким достижениям.

Общеизвестные ученые в области менеджмента всего мира утверждают: «Хозяйственные операции можно в конечном счете свести к обозначению тремя словами: люди, продукт, прибыль. На первом месте стоят люди. Если у вас нет надежной команды, то из остальных факторов мало что удастся сделать» (Л. Якокка).

«Уважайте достоинство подчиненных, будьте к ним внимательны. Смотрите на них, а не на капиталовложения и не на автоматику — как на главный источник производительности» (Т. Питерс, Р. Уотермен).

«Когда у нас уже есть штат, состоящий из подготовленных, умных и энергичных людей, в качестве следующего шага надо стимулировать их творческие способности» (А. Морита). [11, с.325]

По оценкам экспертов, профессионализм сотрудников определяет только 15% результата, а остальные 85% зависят от их отношения к своей работе. Ведь, как сказал Г. Марри, «тот, кто хочет, делает больше, чем тот, кто может».

Вопрос мотивации персонала является одним из актуальных в современной практике управления персоналом. Для выбора способа надо определиться с самим термином. В наиболее общем понимании мотивация может быть рассмотрена как комплекс факторов, направляющих и побуждающих поведение человека [21].

Термином «мотивация» обозначают две группы явлений: индивидуальную систему мотивов и систему действий по побуждению других сделать что-либо [12].

Мотивация в таком понимании подразумевает создание условий, в которых у человека пробуждаются его собственные мотивы. Формирование обогащенной стимулами и возможностями среды, где каждый сотрудник актуализирует свои мотивы, является важным условием построения эффективной работы.

Отличие мотивации от стимулирования заключается в следующем:

- Направленность. Мотивация – это внутренняя заинтересованность, свойственная конкретному человеку, стимулирование – внешнее воздействие, направленное на круг субъектов.

- Содержание. Стимулирование является позитивным или негативным толчком к действию, мотивация может носить только позитивный характер.

- Существование. Стимулирование используется до того момента, пока оно не отменено, мотивация – до тех пор, пока она не реализована.

- Цель. Мотивация – удовлетворение внутренней потребности, стимулирование – способ воздействия на человека.

- Принадлежность. Мотивация свойственна конкретному человеку, работнику, а стимулирование – группе людей, объединенных по единому признаку.

Качественный состав систем мотивации определяют методы мотивации. Существуют различные точки зрения по поводу их классификации. При изучении положений некоторых авторов, были выделены следующие методы мотивации:

Экономические методы связаны с дополнительными выгодами, которые люди получают в результате выполнения предъявляемых им требований. Выгоды эти могут быть прямыми (денежный подход) или косвенными, облегчающими получение прямых (свободное время, позволяющее заработать в другом месте).

Организационно-административные методы основаны на директивных указаниях. Эти методы базируются на властной мотивации, основанной на подчинении закону, правопорядку, старшему по должности и т.п., и опирающейся на возможность принуждения. Они охватывают организационное планирование, организационное нормирование, инструктаж, распорядительство, контроль. В управлении властная мотивация играет весьма существенную роль: она предполагает не только безусловное соблюдение законов и нормативных актов, принятых на государственном уровне, но и четкое определение прав и обязанностей руководителей и подчиненных, при которых исполнение распоряжения руководства обязательно для подчиненных.

Социально-психологические методы мотивации труда основаны на использовании закономерностей социологии и психологии. Их разделяют на две группы: социологические методы (направлены на группы людей и их взаимоотношения в процессе производства, т.е. на внешний мир человека) и психологические методы (воздействуют на конкретного человека, его интеллект, чувства, поведение, т.е. на его внутренний мир), которые строго индивидуальны.

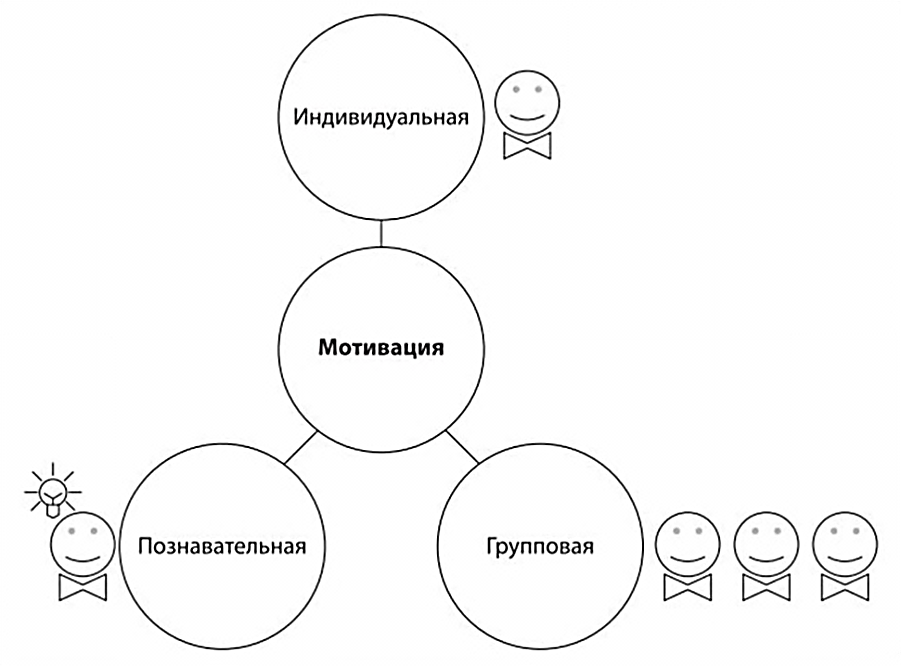

Мотивация в компании может быть (рис. 1.2)

индивидуальной (применительно к одному сотруднику) — индивидуальный подход, зависящий от особенностей работника, его потребностей, мотивов;

групповой (применительно к нескольким сотрудникам, группе) — организация соревнований с другими отделами, выплата премий по итогам работы отдела и др.;

познавательной (применительно к группе либо отдельно к каждому сотруднику) — вызов интереса работника к работе, связанного с познанием чего-либо, поощрение при создании нового, совместный с руководителем поиск инноваций.

Рис.1.2 – Виды мотивации работника

Таким образом, мотивирование представляет собой процесс воздействия на человека с целью побуждения его к определенным действиям путем пробуждения в нем определенных мотивов. Мотивирование формирует базу управления человеком. Эффективность управления в очень большой степени зависит от того, насколько успешно осуществляется процесс мотивирования.

Поэтому прежде чем приступить к выявлению элементов эффективной системы мотивации персонала, необходимо определить основные факторы, воздействующие на мотивационную среду организации.

1.2. Основные модели мотивации персонала предприятия

Изучив гуру (исследователей) в области управления персоналом (Кибанов А.Я., Одегов Ю.Г., Мишин В.М., Гольдштейн С.Л., и др.), можно сделать обобщение, что все теории мотивации можно разделить на две группы: содержательные и процессные. Воеводина Н.А., Данилова И.А, Нуриева Р.Н. в своем учебном пособии проанализировали теории мотивации персонала.

В содержательных теориях ученые изучали потребности человека. Одним из них является Абрахам Маслоу «Теория иерархических потребностей». Его теория представляет собой пирамиду потребностей, у которого «без нижнего нет верха». Состоит из пяти групп. Смысл такого иерархического построения заключается в том, что в поведении человека наиболее определяющим является удовлетворение потребностей сначала низких уровней, а по мере удовлетворения этих потребностей становятся стимулирующим фактором и потребности более высоких уровней.

Теория К.Адельфера ERG утверждает:

- чем меньше удовлетворена потребность во взаимоотношениях, тем выше потребность к существованию;

- чем меньше удовлетворена потребность в росте, тем выше потребность во взаимоотношениях, т.е. если у человека нет возможности удовлетворить потребности высшего порядка, то он возвращается к предшествующим уровням.

Двухфакторная модель Фредерика Герцберга состоит из двух факторов: гигиеническая и мотивационная.Модель Герцберга, как и модель Маслоу, носит ограниченный характер, поскольку базируется в основном на исследованиях труда менеджеров и специалистов — «белых воротничков». Точное следование данной модели приводит к недооценке значения мотивирующей роли материального стимулирования, статуса и отношений сотрудников с коллегами. Тем не менее, Герцберг внес существенный вклад в изучение, трудовой мотивации, он расширил концепцию иерархии потребностей Маслоу и сделал ее более применимой на практике. В целом Герцберг много сделал для лучшего понимания содержательных факторов работы и удовлетворенности, но, как и его предшественники, не достиг цели в разработке всеобъемлющей теории трудовой мотивации. Его модель охватывает лишь часть содержательной мотивации к труду, но она не дает адекватного описания этого сложного процесса.

Другой моделью мотивации, делавший основной упор на потребности высших уровней, была теория Дэвида Мак-Клелланда, основанная на том, что людям присущи потребности власти, успеха и причастности. Автор считал, что для современного человека особенно важны именно эти потребности высшего порядка, приобретаемые под влиянием жизненных обстоятельств, опыта и обучения, поскольку потребности низших уровней, как правило, уже удовлетворены.

В процессных теориях мотивации анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессные теории не оспаривают существование потребностей, но считают, что поведение людей определяется не только ими, а является также функцией восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного типа поведения. Одним из них является теория ожиданий В. Врума.В этой теории мотивацией сотрудника напрямую зависит от того, что сотрудник ожидает получить от вещей, которые являются важными для него, в качестве вознаграждения за проведенную работу.

Другой теорией является теория справедливости С. Адамса. Основным источником мотивации которого является справедливое поощрение. Человек подсчитывает соотношение полученного поощрение и затраченных усилий и этих же данных с другими людьми.

Таким образом, каждая теория имеет большое значение для развития управления, позволяя делать выводы о способах и механизмах мотивации. Итак, мотивация – это внутреннее побуждение человека к совершению каких-либо поступков или какому-либо поведению.

1.3. Эффективная система мотивации и стимулирования на предприятии: принципы и методики построения

С каждым днем становится все более очевидной необходимость всестороннего изучения стимулирования и мотивации труда. Решая проблемы результативности мотивации труда, можно прийти к наивысшему эффекту процесса управления. Управляя трудом через систему стимулов и мотиваций, можно выявлять наиболее эффективные затраты для оплаты труда персонала, решать социальные проблемы, а также организовывать труд с улучшением условий и возможностью последующего развития.

Крайне важно при разработке эффективной системы стимулирования и мотивации, чтобы она не жила самостоятельной жизнью, а была чутко настроена на решение стратегических задач компании.

Общая схема элементов системы стимулирования труда персонала представлена на рис. 1.3 и включает в себя элементы материального и нематериального стимулирования, а также занимающую промежуточное положение между ними систему социальных гарантий.

СИСТЕМА СТИМУЛИРОВАНИЯ ТРУДА

Нематериальное стимулирование:

Социальные гарантии

Делегирование полномочий

Управление карьерой и квалификация

Организация труда:

- структурирование

- регламентация

- управление рабочим временем и отдыхом;

- отношения и коммуникации;

- контроль и оценка.

Материальное стимулирование:

Постоянная часть ФОТ

Переменная часть ФОТ

Нерегулярные выплаты

Натуральные выплаты

Рис. 1.3 - Элементы системы стимулирования и мотивации труда [32, c. 116]

Чтобы вся система мотивации работала как единый механизм, необходимо помимо материальных и нематериальных стимулов вводить внешнюю и внутреннюю мотивацию. Под внешней мотивацией подразумевается стимулирование деятельности работника посредством воздействия через внешние факторы, окружающую среду. Большая часть времени уходит на исполнение трудовых обязанностей, поэтому чем лучше оборудовано рабочее место сотрудника всем необходимым, тем больше удовольствия он будет получать от осуществления своих функций. Рабочее место должно быть максимально комфортным.

Например, в ходе опросов было установлено, что для большинства сотрудников различных компаний большое значение имеет оборудованное рабочее место. Естественно, демотивацию вызывает отсутствие рабочих атрибутов, отложенное обеспечение ими. Среди положительных мотивационных факторов были отмечены наличие у фирмы собственной столовой (либо ее расположение в том же здании), оснащенность офиса необходимыми средствами деятельности (в зависимости от специфики организации), наличие в помещении кондиционеров и т.д.

Под внутренней мотивацией подразумеваются личностные потребности человека: ему важно ощущать себя значимым сотрудником, звеном единой цепи — компании, чувствовать уважение со стороны других работников, руководства, доверие со стороны организации, понимать специфику и особенности деятельности последней. Рассмотрим, каким образом этого можно добиться.

Общая последовательность этапов формирования системы стимулирования труда может быть представлена следующим образом:

- Определение миссии и целей организации топ-менеджментом и собственниками

- Распределение функций подразделений и конкретизация задач

- Оценка ограничений

- Определение общих рамок системы стимулирования

- Формирование требований к персоналу подразделений и определение показателей оценки труда

- Оценка персонала и подстройка системы стимулирования труда в подразделениях и ее индивидуализация

- Вознаграждение работников и оценка эффективности системы стимулирования труда

- Модификация системы стимулирования [20, c.65].

Принципиальная схема разработки системы стимулирования труда изображена на рис. 1.4.

Распределение функций подразделений и конкретизации задач

Определение миссии и цели организации

Структурирование организации

Оценка ограничений

Задание общих рамок ССиМТ

Оценка ССиМТ

Требования к персоналу подразделения

Определение показателей оценки труда

Вознаграждение

ССиМТ подразделения и ее индивидуализация

Оценка персонала

Трудовая деятельность

Результаты труда

Рис. 1.4 - Схема построения системы стимулирования труда персонала [12, c.98]

Эффективная система стимулирования персонала в современной интерпретации – это совокупность систем нематериального и материального стимулирования сотрудников, которая включает в себя:

Систему прямой материальной мотивации (система оплаты труда);

Систему косвенной материальной мотивации (система бенефитов);

Систему нематериальной мотивации.

Основные инструменты мотивационного механизма представлены на рис. 1.5.

Рис. 1.5 – Основные инструменты мотивационного механизма

Существуют два вида мотивации: материальная и нематериальная мотивация.

Материальная мотивация - это оплата труда, бонусы и различные премии. Каждый год в зависимости от роста компании необходимо рассматривать систему оплаты труда и выдавать денежные премии за выполнение поставленных целей. Этот способ мотивации считается самым эффективным, ведь независимо от занимаемого положения, работники больше ценят денежные поощрения.

Существует также косвенная материальная мотивация, к которой относятся больничные, отпускные, медицинская страховка, предоставление льготных кредитов, оплата обучения работников на различных курсах, дотации на питание в столовых, оплата счетов мобильной связи при подключении по корпоративному тарифу и многое другое.

Косвенное материальное стимулирование представим на рис. 1.6.

Рис. 1.6 – Косвенное материальное стимулирование

Нематериальная мотивация не предполагает выдачу сотрудникам наличных средств, но это отнюдь не означает, что компания не должна вкладывать финансовые средства в реализацию нематериальной мотивации.

К нематериальной мотивации относятся: карьерный рост, командировки, гибкий график работы; устная или письменная благодарность руководства, возможность повышения квалификации, уютная рабочая обстановка, корпоративные мероприятия. Например, корпоративные мероприятия способствуют здоровой атмосферы в коллективе, что также отражается на общей работоспособности сотрудников. Здесь хотелось бы упомянуть о таком понятии как team-building, переводится как «командообразование». Это совместные поездки в дома отдыха, походы, конкурсы, участия в экскурсиях и общих мероприятиях.

Позитивные приёмы нематериальной мотивации можно представить в виде схемы на рис. 1.7.

Рис. 1.7 – Позитивные приемы нематериальной мотивации

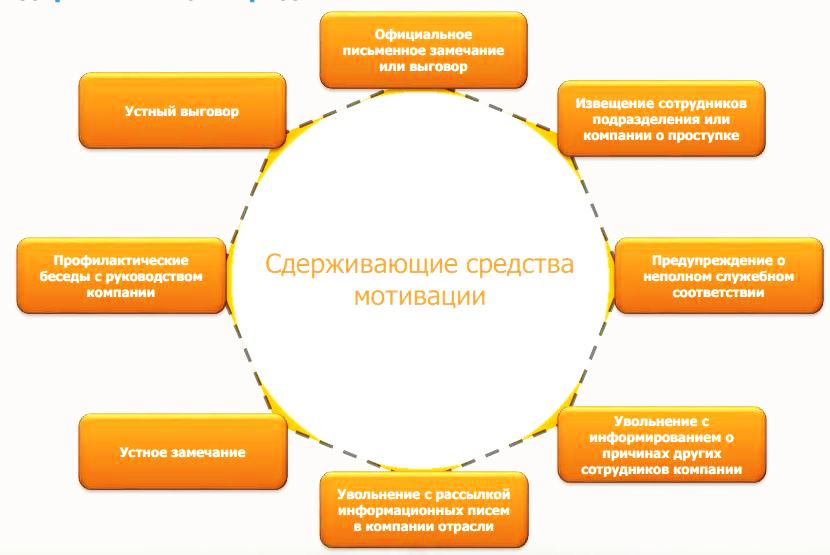

Сдерживающие средства нематериальной мотивации представлены на рис. 1.8.

Рис. 1.8 – Сдерживающие приемы нематериальной мотивации

Для повышения эффективности деятельности компании, принципиально важно чтобы работник полностью осознавал, что увеличение прибыли компании находится в прямой зависимости с его интересами. Дополнительная прибыль компании должна послужить средством вознаграждения персонала. Если высшая цель компании - увеличение прибыли, не достигнута, то цели всех сотрудников в основном, и каждого сотрудника в частности можно считать не достигнутыми.

Учитывая вышеизложенное, приходим к заключению, что уровень развития конкурентной среды на рынке и ее динамичный рост должны быть одним из основных факторов для осуществления правильной стратегии эффективной деятельности предприятия, придавая первоначальное значение кадровой политике и ее управлению. В этом значении организация постоянно должна вырабатывать новые модели стимулирования и мотивации сотрудников. Подобные модели позволят повысить уровень вовлеченности сотрудников на работе, удовлетворить нематериальные потребности сотрудников, что в свою очередь будет способствовать эффективному осуществлению деятельности и получению максимальной прибыли.

2. АНАЛИЗ МОТИВАЦИИ ПЕРСОНАЛА В ООО «ПУЛЬС»

2.1. Организационно - экономическая характеристика ООО «Пульс»

Общество с Ограниченной Ответственностью « Пульс » - действует на сновании Федерального закона «Об обществах с ограниченной ответственностью» и действующего гражданского законодательства Российской Федерации

ООО «Пульс» является одной из крупных кампаний предоставляющей различные услуги на рынке автомобильного транспорта. Располагая необходимым техническим и трудовым ресурсом, выполняет различные виды автотранспортного обслуживания. Сегодня предприятия располагают современной производственной базой и высококвалифицированными кадрами.

ООО «Пульс» обеспечивает:

-техническое обслуживание и ремонт прочих автотранспортных средств;

-розничную торговлю автомобильными деталями, узлами и принадлежностями;

-технический контроль автомобилей;

-периодический технический осмотр легковых и грузовых автомобилей, мотоциклов, автобусов и других автотранспортных средств;

- эксплуатацию гаражей, стоянок для автотранспортных средств;

-предоставление прочих услуг.

В штате ООО «Пульс» трудятся около 100 квалифицированных сотрудников, каждый из которых отличается компетентностью и доброжелательностью.

По мнению органов управления общества, тенденции развития ООО «Пульс» в целом соответствуют общеотраслевым тенденциям, что связано с наличием оборотных средств, высокой квалификацией специалистов,доверием клиентов и качественным обслуживанием клиентов.

Организационная структура ООО «Пульс» показана на рис. 2.1.

Генеральный директор

Бухгалтерия

Главный инженер

Зам. начальника по производству

Зам. нач. по финансам

ПТО

Гл. механик

Отдел заключения договоров

Отдел кадров

Испытат. лаборатория

Гл. энергетик

Коммерческий отдел

Отдел АСУ

Сварщик

Рис. 2.1 – Организационная структура ООО «Пульс»

В таблице 2.1 представлены основные экономические показатели предприятия за период 2014-2015 гг. (на основании бухгалтерской отчетности – Приложение 1).

Таблица 2.1

Основные экономические показатели ООО «Пульс» за период 2014-2015 гг.

|

Показатель |

2014г. |

2015 г. |

Изменение |

|

|

Абсолют |

Относ., % |

|||

|

Среднемесячная заработная плата работников, руб. |

24 660 |

26000 |

1340 |

2,2 |

|

Среднегодовая стоимость имущества организации, тыс. руб. |

51136 |

52541 |

1405 |

2,7 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

13714,5 |

14048 |

333,5 |

2,4 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

37421,5 |

38493 |

1071,5 |

2,9 |

|

Выручка от продаж, тыс. руб. |

73989 |

49587 |

-24402 |

-32,9 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

60161 |

41259 |

-18902 |

-31,4 |

|

Затраты на 1 руб. реализации |

0,81 |

0,83 |

0,2 |

24,7 |

|

Валовая прибыль, тыс. руб. |

13828 |

8328 |

-5500 |

-39,8 |

|

Прибыль (убыток) от продаж, тыс. руб. |

13828 |

8328 |

-5500 |

-39,8 |

|

Прибыль до налогообложения, тыс. руб. |

13026 |

7062 |

-5964 |

-45,8 |

|

Чистая прибыль, тыс. руб. |

10424 |

5650 |

-4774 |

-45,8 |

Наблюдается рост стоимости имущества предприятия, в том числе оборотных и основных средств в средней величине.Выручка от реализации в 2015 г. сокращается на 32,9, себестоимость так же сокращается на 31,4%. Снижение указанных показателей обусловлено влиянием финансового кризиса и снижением курса рубля. Затраты на 1 руб. реализации в 2015 г. по отношению к 2014 г. увеличиваются на 0,2 руб.

За счет снижения выручки валовая прибыль ООО «Пульс» сокращается на 39,8 % или на 5500 тыс. руб. Т.к. статьи коммерческие и управленческие расходы не раскрываются в отчетности, прибыль от продаж равна валовой прибыли.

Итог деятельности ООО «Пульс» представлен чистой прибылью в 2014 г. 10424 тыс. руб., в 2015 г. 5650 тыс. руб. Анализ показывает сокращение величины чистой прибыли на 45,8% в 2015 г. В целом, предприятие работает эффективно и прибыльно. Однако прибыльность снижается под воздействием конкурентного влияния и финансового кризиса.

2.2. Анализ процессов стимулирования и мотивации персонала ООО «Пульс»

Стимулирование персонала является ключевым направлением кадровой политики любого предприятия. Стимулирование персонала – острый вопрос для большинства компаний, в том числе и для ООО «Пульс».

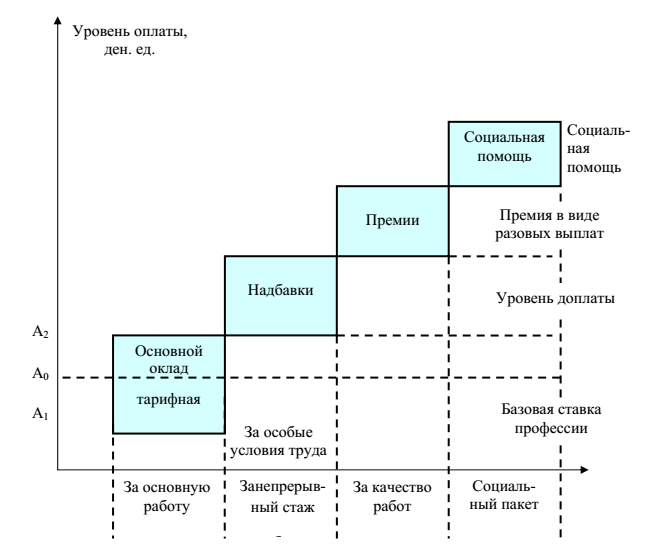

На предприятии ООО «Пульс» основная мотивационная модель оплатытруда построена на многоступенчатом подходе (рис. 2.2). Источником оплаты труда и премирования работников является фонд заработной платы.

По рис. 2.2 видно, что заработная плата работников организации включает в себя: оклад (или тарифную ставку); премиальные выплаты; надбавкиза непрерывный стаж работы на заводе; вознаграждения по итогам работыза год; доплаты (надбавки), предусмотренные трудовым законодательством за особые условия труда (вредные, опасные, тяжелые работы и иныеособые условия труда), а также за условия труда, отклоняющиеся от нормальных (при выполнение работ различной квалификации, совмещениепрофессий, работы за пределами нормальной продолжительности рабочеговремени, в ночное время, выходные и нерабочие праздничные дни)

Рис. 2.2 - Мотивационная модель оплатытруда ООО «Пульс»

В период прохождения испытательного срока к новым сотрудникам менеджеров по продажам применяется следующая система оплаты труда: оклад согласно трудовому договору (фиксированная часть) + премия за выполнение заданий согласно плана работы на испытательный срок (переменная часть).

Размер премии менеджеров по продажам рассчитывается в соответствии с приведенной ниже таблицей 2.2.

Таблица 2.2

Мотивация менеджеров по продажам в период испытательного срока

|

Задание (Форма 1) |

Качество выполнения задания |

Размер премии |

Решение по результатам выполнения задания |

|

Сдача экзамена на знание ассортимента номенклатуры |

Удовлетворительный результат |

15 000,00 руб. |

Переход к выполнению 2 и 3 заданий (Форма 1) |

|

Неудовлетворительный результат |

10 000,00 руб. |

Направление на пересдачу экзамена через 5 дней |

|

|

Неудовлетворительный результат при пересдаче экзамена |

Не выплачивается |

Увольнение. |

|

|

Ежедневный план обзвона клиентов (Со второй недели до окончания ИС) |

Не предоставление ежедневного отчета о выполнении плана по обзвону клиентов |

10 000,00 руб. |

При повторном не предоставлении отчета - увольнение |

|

Выполнение плана продаж (2-3 месяцы ИС) |

План выполнен на 70%-90% |

15 000,00 руб. |

Невыполнение плана продаж на протяжении 2 и 3 месяца ИС - увольнение |

|

План выполнен на 90%-110% |

20 000,00 руб. |

||

|

План выполнен на 110% и более |

25 000,00 руб. |

Впериод прохождения испытательного срока к новым сотрудникампомощника активного менеджера применяется следующая система оплаты труда: оклад согласно трудовому договору (фиксированная часть) + премия за выполнение заданий согласно плана работы на испытательный срок (переменная часть).

Результаты анализа соотношения валовой прибыли и фонда оплаты труда в ООО «Пульс» (рис. 2.3) позволили сделать вывод об отсутствии роста удельного веса фонда оплаты труда в общем объеме валового дохода, что является неблагоприятным социальным фактором.

Рис. 2.3 – Соотношение ФОТ и валовой прибыли ООО «Пульс», %

Таким образом, доход предприятия растет, а доля заработной платы не увеличивается в 2015 году по отношению к 2014 г.

Для подтверждения вывода произведем соответствующие расчеты, показывающие взаимосвязь между численностью персонала, заработной платой и производительностью труда. Используемый методический подход, предложенный экономистом Лумповым Н.А. [6], на основе ряда неравенств для определения оптимальнойвеличины показателей системы материального стимулирования (табл. 2.3).

Таблица 2.3

Применение неравенств для определения оптимальной величины показателей системыматериального стимулирования

Содержание

|

Неравенства |

|

|

К <= ЭLх XLmax |

Ограничение по числу работающих, исходя из нормативной (или сложившейся) эффективности зарплаты и нормативных затрат на оплату труда |

|

ЭL>=K/XLmax |

Ограничение на минимальную эффективность зарплаты, исходя из численности персонала и принятого уровня затрат на оплату труд |

|

I = ЭКхXLmax |

Ограничение на максимальный средний месячный доход работ Пульс, исходя из производительности труда и нормативных затрат на оплату труда |

|

ЭК>= I/ XLmax |

Ограничение на минимальную производительность труда, исходя из заданной средней зарплаты и нормативных затрат на оплату труда |

За 2015 год валовая прибыль (W) ООО «Пульс» составила 8328 тыс. руб., численность персонала – 99 человек (К), суммарные расходы на оплату труда – 14976 тыс. руб., средний доход одного сотрудника К в месяц (I) – 26 тыс. руб. Максимальная доля расходов на оплату труда в валовой прибыли (XLmax) - 0,53. Производительность зарплаты (ЭL) определяется отношением валовой прибыли (W) к среднему доходу одного сотрудника (I) и составляет 320 тыс. руб. (8328/26).

Производительность труда (ЭК) определяется отношением валовой прибыли (W) к численности персонала (К) и составляет 84,12 тыс. руб. (8328/99).

Рассчитаем показатели эффективности по данным ООО «Пульс» по состоянию на конец 2015 г. Первое неравенство:

ЭL х XLmax = 320*0,53 = 170;

Второе неравенство: K / XLmax = 99/0,53=187;

Третье неравенство: ЭКхXLmax = 84,12*0,53=44,58;

Четвертое неравенство: I/ XLmax = 26/0,53=49.

Рассчитаем показатели эффективности по данным ООО «Пульс» по итогам 2015 г. в таблице 2.4.

Таблица 2.4

Расчет показателей системы материального стимулирования за 2015 г.

|

Неравенство |

Вывод |

|

99<170 |

Численность персонала должна быть не больше 170 человек |

|

320>187 |

Эффективность зарплаты должна быть не меньше 187 руб. |

|

26<44,58 |

Зарплата не больше 44580 рублей на человека |

|

84,12>49 |

Производительность труда должна быть выше 49 тыс. рублей на человека |

Данные таблицы 2.4 позволили сделать вывод о том, что все неравенства выполняются, что позволяет при достаточной валовой прибыли и при соблюдении прочих нормативов получить расчетную прибыль. Таким образом, ориентируясь на полученные результаты, очевидно, что повышение фонда оплаты труда будет обоснованным.

С целью дополнительной оценки системы стимулирования ООО «Пульс» был проведен опрос сотрудников. Анкета с вопросами представлена в приложении 2.

Результаты опроса представлены в таблице 2.5.

Таблица 2.5

Результаты опроса сотрудников ООО «Пульс»

|

№ вопроса |

Кол-во опрошенных, чел. |

Да |

Нет |

Затрудняюсь ответить |

1 раз и менее |

2 раза |

3 и более раз |

|

1 |

85 |

29 |

8 |

48 |

- |

- |

- |

|

2 |

85 |

- |

- |

- |

53 |

24 |

8 |

|

3 |

85 |

17 |

28 |

40 |

- |

- |

- |

|

4 |

85 |

59 |

7 |

19 |

- |

- |

- |

Рассчитаем сколько процентов составляет каждая категория ответов на каждый вопрос в таблице 2.6.

Таблица 2.6

Процентное соотношение каждой категории ответов на вопросы анкеты

|

№ вопроса |

Кол-во опрошенных, % |

Да |

Нет |

Затрудняюсь ответить |

1 раз и менее |

2 раза |

3 и более раз |

|

1 |

100 |

34 |

10 |

56 |

- |

- |

- |

|

2 |

100 |

- |

- |

- |

62 |

29 |

9 |

|

3 |

100 |

20 |

33 |

47 |

- |

- |

- |

|

4 |

100 |

69 |

8 |

23 |

- |

- |

- |

Таким образом, проведенное анкетирование выявило, что 56% опрошенных сотрудников ООО «Пульс» четко не могут сформулировать, за что они получили служебное вознаграждение. Так же результаты опроса показали, что 62 % работников получают служебное вознаграждение один и менее раз в году. 33% опрошенных утверждают, что у них нет креативных способностей. Психологический комфорт от работы в ООО «Пульс» испытывают 69%, 8% совершенно не чувствуют положительного психологического климата в коллективе, остальные 23% затрудняются ответить.

В системе стимулирования персонала ООО «Пульс» выявлены следующие проблемы:

- Практическое отсутствие нематериальной мотивации персонала;

- Действующая система не ориентирована на сотрудничество руководства и персонала;

- Не учитываются интересы сотрудников. Желая поощрить сотрудников за успехи, руководство использует либо привычные способы мотивации, либо те, которые находятся «под рукой», не всегда задумываясь, будет ли действительно достигнут мотивирующий эффект.

- Большой временной интервал между получением хорошего результата и поощрением.

Проведенное анкетирование выявило, что большая часть опрошенных сотрудников предприятия четко не могут сформулировать, за что они получили служебное вознаграждение. Так же результаты опроса показали, что 62 % работников получают служебное вознаграждение один и менее раз в году. Психологический комфорт от работы в ООО «Пульс» испытывают 69% респондентов.Можно констатировать у большого количества увольняющихся работников низкий уровень мотивации к достижениям, что может стать важным фактором для снижения уровня системы стимулирования и приводит к текучести в среде внешнего персонала.Удовлетворенность некоторыми факторами трудового процесса, такими как оплата труда, организация труда, вызывает недовольство у коллектива, соответственно, подобная ситуация требует коррекции.

2.3 Мероприятия по формированию системы стимулирования в ООО «Пульс»

Для развития креативных качеств работникам предлагается устраивать дни творчества по аналогии с WorldSkills.

Worldskills – это международное некоммерческое движение, целью которого является повышение престижа рабочих профессий и развитие профессионального образования путем гармонизации лучших практик и профессиональных стандартов во всем мире посредством организации и проведения конкурсов профессионального мастерства, как в каждой отдельной стране, так и во всем мире в целом.

Цель - Развитие профессионального образования в соответствии со стандартами WSI для обеспечения экономики России высококвалифицированными рабочими кадрами, повышения роли профессиональной подготовки в социально-экономическом и культурном развитии Российской Федерации.

Задачи

Организация и проведение чемпионатов рабочих профессий;

Повышение производительности труда в Российской Федерации;

Гармонизация профессиональных и образовательных стандартов;

Создание и развитие профессиональных сообществ по отраслям экономики Российской Федерации;

Восстановление и развитие производственной культуры в Российской Федерации;

Развитие государственно-частного партнерства и дуальной образовательной системы;

Разработка норм качества труда;

Формирование и развитие экспертного сообщества;

Продвижение русского языка в международных профессиональных сообществах;

Создание условий для развития национального человеческого капитала страны.

Участниками Чемпионата являются молодые рабочие ООО «Пульс» в компетенции «ремонт и обслуживание легковых автомобилей». Возраст участников - от 20 до 26 лет.

Количество участников: 6 человек.

Эксперты передают участникам конкурсные задания за один час до сигнала о старте.

Чемпионат состоит из определения общих и профессиональных компетенций и включает практические модули, содержания которых соответствуют Федеральному Государственному Образовательному Стандарту и требованиям международного движения WorldSkills.

Чемпионат по компетенции «Ремонт и обслуживание легковых автомобилей» состоит из пяти модулей.

Первый модуль «А» – практический. Время выполнения – 120 минут. «А»- Электрооборудование автомобиля (общая схема). Конкурсанту необходимо провести диагностику электрооборудования автомобиля, определить неисправности и устранить. Автомобили: РЕНО-ЛОГАН

Второй модуль «В» - практический. Время выполнения – 120 минут. «В» - Двигатель (электрическая часть). Конкурсанту необходимо провести диагностику электронных систем управления двигателем автомобиля, определить неисправности и устранить. Запустить двигатель. Автомобили: Chevrolet NIVA Задания в модулях «А» и «В» не повторяются.

Третий модуль – практический. Время выполнения – 120 минут. «С» - КПП механическая часть. Конкурсанту необходимо провести разборку КПП ,диагностику, определить неисправности , устранить, провести сборку КПП в правильной последовательности. Выбрать правильные моменты затяжки. КПП: ВАЗ - 2109

Четвёртый модуль – практический. Время выполнения – 120 минут. «D» - Двигатель механическая часть. Конкурсанту необходимо провести разборку двигателя, диагностику, определить неисправности, устранить, провести регулировки, провести сборку в правильной последовательности. Выбрать правильные моменты затяжки. Двигатели: ВАЗ-2112

Пятый модуль – практический. Время выполнения – 120 минут. «Е» - Подвеска, рулевое управление, тормоза. Конкурсанту необходимо провести диагностику подвески, рулевого управления, тормозной системы определить неисправности, устранить, выполнить метрологические измерения, провести регулировки, провести сборку в правильной последовательности. При необходимости выполнить операцию «сход-развал». Автомобили: РЕНО-ЛОГАН

Задание считается выполненным, если все пять модулей сделаны в основное время, в полном объёме и автомобиль, агрегат, узел находятся в рабочем состоянии.

После выполнения задания конкурсант должен получить подтверждение эксперта на выполнение следующего задания. Время начала и окончания выполнения задания (включая паузы и т.п.) проставляет эксперт. Участник должен убедиться в том, что время начала указано корректно.

Цели, результаты Чемпионата показаны в таблице 2.7.

Таблица 2.7

Цели и результаты Чемпионата

|

Виды стимулирования |

Цель для WorldSkills |

|

1. повышение уровня мотивации к профессиональному самоопределению, личностному и профессиональному росту |

1.Определение степени обученности и мастерства специалистов |

|

2. повышение престижа рабочих профессий и квалификации работников |

2.Совершенствование форм и методов закрепления полученных знаний |

|

3.совершенствование профессиональных стандартов по рабочим профессиям и специальностям профессионального образования с учетом национальных и международных требований к профессиональным компетенциям |

3. Определение кандидатов для участия в чемпионатах Worldskills |

В результате проведенных мероприятий по нематериальному стимулированию увеличится удовлетворенность сотрудника его работой, повысится уровень значимости и чувства причастности к компании, численность уволившихся работников по собственному желанию сократится, численность постоянного состава работников организации увеличится.

Рассчитаем показатели движения персонала ООО «Пульс» до и после участия в Чемпионате WorldSkills в таблице 2.8.

Таблица 2.8

Показатели движения персонала ООО «Пульс» до и после участия в Чемпионате WorldSkills

|

Показатель |

2015 год |

Проект |

|

Численность персонала |

99 |

99 |

|

Количество принятого персонала |

24 |

24 |

|

Количество уволившихся работников |

32 |

26 |

|

Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины |

21 |

15 |

|

Количество работников проработавших весь год |

67 |

73 |

|

Коэффициент оборота по приему рабочих |

24,2 |

24,2 |

|

Коэффициент оборота по выбытию |

32,3 |

26,3 |

|

Коэффициент текучести кадров |

21,2 |

15,1 |

|

Коэффициент постоянства персонала предприятия |

67,7 |

73,3 |

Из таблицы 2.8 видно, что коэффициент по приему кадров останется таким же, однако коэффициент оборота по выбытию и коэффициент текучести кадров сократится. Постоянность кадрового состава ООО «Пульс» увеличен. 6 чел, участвующих в Чемпионате, должны почувствовать уровень значимости и чувства причастности к компании.

В соответствии с разработанными условиями получения вознаграждения, для ООО «Пульс» предлагается:

Предлагается выплачивать (по заявлению) материальную помощь в размере 3000 рублей работникам, принятым в Общество на работу в течение 1 года впервые после увольнения с военной службы по призыву или заменяющей ее альтернативной гражданской службы.

Оказывать материальную помощь в размере 2500 рублей работникам (одному из родителей) по случаю рождения ребенка.

Ежемесячно выплачивать материальную помощь в размере 1500 рублей работникам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста.

Установить вдовам (вдовцам), работающим в Обществе и имеющим на иждивении детей в возрасте до 18 лет ежемесячную материальную помощь в размере 850 рублей на ребенка. Материальная помощь выплачивается, если вдова (вдовец) не вступили в повторный брак.

Установить опекунам, попечителям, работающим в Обществе ежемесячную материальную помощь в размере 850 рублей на каждого ребенка до 18 лет, находящегося под опекой, попечением.

Поощрять денежной премией в размере 10 000 рублей работников в связи с юбилейной датой - 50-летием со дня рождения, безупречно отработавших в Обществе не менее 5 лет с учётом непрерывного стажа работы в Обществе.

Поощрять денежной премией в размере 1700 рублей работников при достижении права выхода на пенсию, безупречно отработавших в Обществе не менее 5 лет с учётом непрерывного стажа работы в Обществе.

Составим таблицу для расчета ежемесячного материального стимулирования работников ООО «Пульс» - таблица 2.9

Таблица 2.9

Расчета ежемесячного материального стимулирования работников ООО «Пульс»

|

Частота материального вознаграждения |

Размер материального вознаграждения, руб. |

Количество сотрудников, чел. |

Общая сумма, руб. |

Причина вознаграждения |

|

1 раз в месяц |

1500 |

19 |

13 500 |

работникам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста. |

|

850 |

5 |

4 250 |

вдовам (вдовцам), работающим в Обществе и имеющим на иждивении детей в возрасте до 18 лет |

|

|

Итого |

17 750 |

- |

||

Премии за счет роста производительности труда, производимые раз в квартал:

Базовое (нормальное) значение вознаграждения за достижение этого показателя равно 60% (верхнего предела размера премии не существует –используем гибкий подход). Итоговое значение зависит, во-первых, от процента выполнения плана выпуска продукции (табл. 2.10).

Таблица 2.10

Процента выполнения плана работ ООО «Пульс»

|

Выполнение плана, % |

Премия, % |

|

Менее 70 |

0 |

|

70.1 -75 |

10 |

|

75.1 -80 |

15 |

|

80.1 -85 |

20 |

|

85.1 - 90 |

25 |

|

90.1.-99,99 |

30 |

|

100 и выше |

40 |

Во-вторых, от двух коэффициентов.

К1 – отношение выпуска товарной продукции (в рублях) к базовому показателю 8000 тыс. руб.

Введение К1 стимулирует работников цеха изыскивать резервы при принятии тяжелых планов и страхует от выплаты слишком больших зарплат в случае низкой загрузки.

К2 – отношение базовой численности сотрудников (35 человек) к фактической. Присутствие К2 в схеме расчета удерживает руководство цеха от того, чтобы привлекать для выполнения плана избыточное число рабочих, – ведь при численности, превышающей базовую, коэффициент окажется меньше единицы и общий размер премии уменьшится.

Как видно из таблицы 3.5, первая часть премии за объем производства при выполнении плана на 70–100% составляет от 0 до 40%. Гибкая шкала позволяет поддерживать нацеленность на результат, даже если плановые показатели кажутся недостижимыми. Второе слагаемое этой премии рассчитывается по формуле 20% × К1 × К2. Пример расчета премии за объем работ при различных входных данных приведены в табл. 2.11.

Таблица 2.11

Пример расчета премии за объем работ при различных входных данных

|

Пример расчета премии за объем работ при различных входных данных |

Факт работ, тыс. руб. |

Численность персонала цеха |

Первая составляющая премии, % (табл. 3.4) |

Вторая составляющая премии, % (расчет по формуле 20% * К1*К2) |

Общий размер премии, тыс. руб. |

|

6000 |

6200 |

25 |

40% (выполнение плана 103,3%) |

15,5 (20 * 0,775 *1) |

55,5 |

|

9000 |

8200 |

17 |

30% (вып. плана 91,1%) |

19,4 (20* 1,025 * 0,946) |

49,4 |

|

8500 |

8500 |

25 |

40% (вып. плана 40% |

21,3 (20*1,063 * 1) |

61,3 |

|

Итого |

166,2 |

||||

Итак, за перевыполнение плана, один раз в квартал выплачивается 166,2 тыс. руб.Материальное вознаграждение, осуществляемое раз в год, рассчитаем в таблице 2.12.

Таблица 2.12

Материальное вознаграждение, осуществляемое раз в год

|

Частота материального вознаграждения |

Размер материального вознаграждения, руб. |

Количество сотрудников, чел. |

Общая сумма, руб. |

Причина вознаграждения |

|

1 раз в год |

3000 |

5 |

15 000 |

работникам, принятым на работу в течение 1 года впервые после увольнения с военной службы по призыву или заменяющей ее альтернативной гражданской службы. |

|

2500 |

9 |

22500 |

по случаю рождения ребенка. |

|

|

10 000 |

4 |

40 000 |

юбилейная дата - 50-лет |

|

|

1700 |

7 |

11900 |

достижение права выхода на пенсию, безупречно отработавших в Обществе не менее 5 лет с учётом непрерывного стажа работы в Обществе. |

|

|

Итого |

89400 |

|||

Рассчитаем общий размер материальных вознаграждений за год в таблице 2.13

Таблица 2.13

Общий размер материальных вознаграждений для работников ООО «Пульс»

|

Вид вознаграждения |

Размер вознаграждения, руб. |

Итого в год, руб. |

|

Ежемесячно |

17 750 |

17 750 * 12 = 213 000 |

|

Единоразово в квартал |

166 200 |

166 200 |

|

Один раз в год |

89400 |

89 400 |

|

Итого |

- |

468 600 |

Общий размер материальных вознаграждений для работников ООО «Пульс» составляет 468 600 руб.

Выручка ООО «Пульс» за последний отчетный период составила 49 587 000 руб.Рассчитаем планируемый показатель выручки после реализации мероприятий и только под их влиянием.

49 587 000 + (49 587 000 * (10/100))) = 54 545 700 руб.

Рассчитаем эффект от предложенных мероприятий по формированию системы стимулирования труда сотрудников ООО «Пульс»:

(54 545 700 – 468 600) – 49587 000 = 4 490 100 руб.

Рассчитаем, за сколько окупятся предложенные мероприятия по совершенствованию системы мотивации и стимулирования персонала ООО «Пульс», за счет вызванного ими прироста выручки (самоокупаемость).

В = 468 600 / 4 490 100 = 0,01 года

Следовательно затраты на совершенствование деятельности окупятся приблизительно через месяц.

Показатели до и после внедрения мероприятий по совершенствованию стимулирования труда показаны в таблице 2.14.

Показатели до и после внедрения мероприятий по совершенствованию стимулирования труда

|

Уровень значимости и чувства причастности к компании |

Из таблицы видно, что в результате проведенных мероприятий по стимулированию труда в ООО «Пульс» выручка предприятия увеличится на 4 958 700 руб. Производительность труда при неизменной численности персонала составит 550966,7 руб. / чел., что на 50087,9 руб. / чел. больше, чем до проведения предложенных мероприятий.

Так же усиливается система нематериальных стимулов, т.к. до проведения мероприятий данный вид поощрения полностью отсутствовал.

Подводя итоги, можно сделать абсолютно очевидный вывод о необходимости использования методов как материального, так и нематериального стимулирования для успешной деятельности ООО «Пульс».

ЗАКЛЮЧЕНИЕ

Выполненная курсовая работа позволила достичь поставленной цели и

получить следующие результаты и обобщения.

На сегодняшний день одним из важнейших факторов является эффективное использование трудового потенциала предприятия, независимо от формы собственности. Для этого требуется комплексно подойти к рассмотрению проблемы стимулирования труда персонала на предприятии.

Основная цель процесса стимулирования труда - это получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить общую результативность и прибыльность деятельности организации.

При рассмотрении системы стимулирования труда следует сосредоточиться на факторах, которые заставляют человека действовать и усиливают его действия. Основными из них являются: потребности, мотивы и стимулы.

При разработке системы мотивации труда в первую очередь необходимо учитывать стратегические цели организации. Кроме этого, следует иметь ввидумножество факторов, в том числе стадию развития, на которой находится организация. Это позволит не только оптимизировать затраты на персонал, но и поддерживать высокую эффективность труда и низкую текучесть кадров.

Объектом исследования является ООО «Пульс».

Проведенный анализ выявил, что доход предприятия растет, а доля заработной платы не увеличивается в 2015 году по отношению к 2014 г.

С целью дополнительной оценки системы стимулирования ООО «Пульс» был проведен опрос сотрудников.Проведенное анкетирование выявило, что большая часть опрошенных сотрудников предприятия четко не могут сформулировать, за что они получили служебное вознаграждение. Так же результаты опроса показали, что 62 % работников получают служебное вознаграждение один и менее раз в году. Психологический комфорт от работы в ООО «Пульс» испытывают 69% респондентов.

На основании проведенного исследования можно сделать вывод о том, что система стимулирования труда предприятия нуждается в доработке и совершенствовании.

Таким образом, в системе стимулирования труда сотрудников ООО «Пульс» присутствуют следующие проблемы:

- Практическое отсутствие нематериального стимулирования персонала;

- Действующая система не ориентирована на сотрудничество руководства и персонала;

- Не учитываются интересы сотрудников;

- Большой временной интервал между получением хорошего результата и поощрением.

Внесены следующие предложения по совершенствованию системы стимулирования труда персонала в ООО «Пульс»:

1.Для развития креативных качеств работникам предлагается устраивать дни творчества по аналогии с WorldSkills.

2. Разработана система материального стимулирования.

В результате участия в чемпионате Worldskills коэффициент оборота по выбытию и коэффициент текучести кадров сократится. Постоянность кадрового состава ООО «Пульс» увеличена. 6 чел, участвующих в Чемпионате, должны почувствовать уровень значимости и чувства причастности к компании.

В результате проведенных мероприятий по мотивации труда в ООО «Пульс» выручка предприятия и производительность труда увеличатся. Так же усиливается система нематериальных стимулов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)

- Алиев, И. М. Экономика труда в 2 ч. Часть 1 : учебник и практикум для бакалавриата и магистратуры / И. М. Алиев, Н. А. Горелов, Л. О. Ильина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 203 с.

- Базаров, Т. Ю. Психология управления персоналом. Теория и практика : учебник для бакалавров вузов по гуманитарным направлениям и специальностям / Т. Ю. Базаров, Нац. исслед. ун-т "Высшая школа экономики" . – М. : Юрайт, 2014 . – 381 с.

- Белова А. В. Современный российский опыт мотивации и стимулирования персонала // Молодой ученый. — 2016. — №9. — С. 491-494.

- Буркецова А. Н. Мотивация труда персонала // Молодой ученый. — 2016. — №12. — С. 1147-1150.

- Генкин Б.М. Мотивация и организация эффективной работы (теория и практика): монография / Б.М. Генкин. - 2-е изд. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 352 с.

- Горленко, О. А. Управление персоналом : учебник для СПО / О. А. Горленко, Д. В. Ерохин, Т. П. Можаева. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2016. — 249 с.

- Ерофеев Е.В. Влияние внешних стимулирующих факторов на внутреннюю мотивацию сотрудников // Интернет-журнал «НАУКОВЕДЕНИЕ» Выпуск 1, январь – февраль 2014.

- Исаева, О. М. Управление персоналом : учебник и практикум для СПО / О. М. Исаева, Е. А. Припорова. — 2-е изд. — М. : Издательство Юрайт, 2016. — 244 с.

- Кибанов А.Я. Мотивация и стимулирование трудовой деятельности: учебник / А. Я. Кибанов и др. - М: ИНФРА-М, 2015.

- Кибанов А.Я. Управление персоналом : учебное пособие / А.Я. Кибанов. — 5-е изд., стер. — М. : КНОРУС, 2015. — 202 с.

- Листик, Е. М. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Е. М. Листик. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2016. — 300 с.

- Литвинюк, А. А. Мотивация и стимулирование трудовой деятельности. Теория и практика : учебник для бакалавров / А. А. Литвинюк. — М. : Издательство Юрайт, 2016. — 398 с.

- Ловчева М. В. Оценка эффективности системы стимулирования персонала: показатели, методы, практические рекомендации // Мотивация и оплата труда. – 2015. - №1 (41). С. 14-17.

- Мамина В. С. Совершенствование системы мотивации и стимулирования трудовой деятельности в ООО «ДВРК Групп», г. Владивосток // Молодой ученый. — 2016. — №11. — С. 838-840.

- Менеджмент : учебное пособие / коллектив авторов ; под ред. М.Л. Разу. — 2-е изд., стер. — М. : КНОРУС, 2016. — 320 с.

- Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Е. А. Родионова, В. И. Доминяк, Г. Жушман, М. А. Экземпляров ; под ред. Е. А. Родионовой. — М. : Издательство Юрайт, 2016. — 279 с.

- Одегов, Ю. Г. Управление персоналом : учебник для бакалавров / Ю. Г. Одегов, Г. Г. Руденко. — М. : Издательство Юрайт, 2016. — 513 с.

- Пряжников, Н. С. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Н. С. Пряжников. — М. : Издательство Юрайт, 2016. — 365 с.

- Садыкова П.М. Повышение системы стимулирования персонала на предприятии // Вестник науки и творчества, № 6. – 2016. – с. 123-125

- Шапиро С.А. Основы управления персоналом : учебное пособие / С.А. Шапиро, О.В. Шатаева. — М. :Кнорус, 2016. — 208 с.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

20 |

15 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Пульс» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью / |

65 |

16 |

||||||||||||

|

частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

11027 |

17069 |

10360 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

11027 |

17069 |

10360 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

13145 |

17475 |

15540 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

23749 |

22197 |

19074 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

187 |

233 |

324 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

37081 |

39905 |

34938 |

|||||||||

|

БАЛАНС |

48108 |

56974 |

45298 |

|||||||||

Форма 0710001 с. 2

|

На |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

23469 |

26518 |

16097 |

||||||||||||||

|

Итого по разделу III |

23479 |

26528 |

16107 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

258 |

129 |

- |

||||||||||||||

|

Кредиторская задолженность |

24371 |

30317 |

29191 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

24629 |

30446 |

29191 |

||||||||||||||

|

БАЛАНС |

48108 |

56974 |

45298 |

||||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Отчет о финансовых результатах

|

за |

20 |

15 |

г. |

Коды |

||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

15 |

|||||||||||||||||||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Пульс» |

по ОКПО |

||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||||||||||||||||

|

Вид экономической |

по |

|||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью / |

|||||||||||||||||||||||||||||||

|

частная |

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

||||||||||||||||||||||||||||||

|

За |

За |

|||||||||||||||||||||||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

|||||||||||||||||||||||||

|

Выручка 5 |

49587 |

73989 |

||||||||||||||||||||||||||||||

|

Себестоимость продаж |

(41259) |

(60161) |

||||||||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

8328 |

13828 |

||||||||||||||||||||||||||||||

|

Коммерческие расходы |

||||||||||||||||||||||||||||||||

|

Управленческие расходы |

||||||||||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

8328 |

13828 |

||||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

||||||||||||||||||||||||||||||||

|

Проценты к получению |

||||||||||||||||||||||||||||||||

|

Проценты к уплате |

( 86 ) |

(45) |

||||||||||||||||||||||||||||||

|

Прочие доходы |

1403 |

1901 |

||||||||||||||||||||||||||||||

|

Прочие расходы |

(2583) |

(2658) |

||||||||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

7062 |

13026 |

||||||||||||||||||||||||||||||

|

Текущий налог на прибыль |

(1412) |

(2602) |

||||||||||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых обязательств |

||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых активов |

||||||||||||||||||||||||||||||||

|

Прочее |

||||||||||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

5650 |

10424 |

||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 2

Анкета

Уважаемый сотрудник Компании!

Просим Вас проявить внимание и ответить на несколько простых вопросов. Мы заранее благодарны Вам за оказанную помощь.

-

- Можете ли вы четко сформулировать за что получаете служебные вознаграждения?

- Да

- Нет

- Затрудняюсь ответить

-

- Сколько раз в год Вы получаете служебное вознаграждение?

- 1 раз и менее

- 2 раза

- 3 и более

-

- Имеете ли Вы креативные способности?

- Да

- Нет

- Затрудняюсь ответить

-

- Испытываете ли Вы психологический комфорт от работы в коллективе организации?

-Да

- Нет

- Затрудняюсь ответить

- "Транспортный налог"

- Индивидуальное предпринимательство(Предприниматель без образования юридического лица)

- Понятие и сущность наследственных правоотношений

- Сущность ценных бумаг как объекта гражданских прав

- Правовая природa ипотеки

- Роль и значение прямого налогообложения в условиях рыночной экономики

- Сущность рынка ценных бумaг

- Юридические факты в гражданском праве (Юридические факты как основа возникновения, изменения и прекращения гражданских прав и обязанностей)

- Нотариат в РФ (Понятие нотариата и его основные характеристики )

- Основы лицензирование отдельных видов деятельности в России

- Условия договора (Сущность гражданско-правового договора)

- Понятие и виды наследования (Наследование по закону. Наследование по завещанию)