Роль и значение прямого налогообложения в условиях рыночной экономики

Содержание:

Введение

Актуальность. Налоги – необходимая составляющая всей финансовой системы и экономических отношений в целом. Они являются одной из основных доходных статей бюджета любой страны, а значит обеспечивают ее существование и полноценное функционирование всех государственных институтов.

Налоговая система каждого государства формировалась на протяжении долгих лет. По ее структуре, строению, по соотношению в ней различного вида налогов можно многое сказать о состоянии экономики страны в целом. Например, определенные выводы можно сделать, исследуя налоговую систему на преобладание в ней прямого или косвенного налогообложения. Достаточно давно в экономическом сообществе ведутся споры о том, как должны соотносится между собой доли поступлений двух данных видов налогов в государственный бюджет. Мировой экономический опыт свидетельствует о том, что косвенные налоги превалируют над прямыми в развивающихся странах с низким уровнем производственных отношений. Напротив, прямое налогообложение преобладает в развитых странах с высоким уровнем развития экономики, так как объектом данных взиманий являются имущество и доходы граждан. Однако, несмотря на это, полная замена косвенного налогообложения прямым не представляется возможным даже в сильно развитых странах. Кроме того, данный вопрос остается дискуссионным еще и потому, что помимо очевидных факторов вроде дохода граждан, на соотношение прямого и косвенного налогообложения влияют также, например, особенности населения страны, потребности ее граждан, или ее социально-политическое устройство.

Анализ налоговой государства страны помогает сделать определенные выводы о том, как сказывается изменение экономической конъюнктуры на развитие страны в целом. Так, рассмотрение доходной статьи Консолидированного бюджета РФ в разрезе прямого и косвенного налогообложения покажет, как сказывались на состоянии российской экономики такие шоки, как мировой экономический кризис, санкции со стороны Запада, падение цен на нефть и многое другое.

Целью работы является исследование прямого налогообложения в современной налоговой системе и разработка рекомендаций по оптимизации прямого налогообложения в России.

Поставленная цель исследования достигается путем решения следующих взаимосвязанных задач:

- изучить роль и значение прямого налогообложения в условиях рыночной экономики;

- провести анализ прямого налогообложения в России;

- рекомендовать пути развития прямого налогообложения в России.

Предметом исследования является совокупность налоговых отношений, финансово-экономических взаимосвязей и взаимозависимостей, возникающих в процессе прямого налогообложения.

Объектом исследования является прямое налогообложение как один из главных источников налоговых доходов государственного бюджета в Российской Федерации.

Информационной базой исследования послужили данные Федеральной налоговой службы РФ, Федеральной службы государственной статистики, материалы Министерства финансов РФ, сведения из экономических научных изданий, материалы научных конференций по налогам и налогообложению, сведения, опубликованные в периодической печати, Интернет-ресурсы.

Глава 1. Роль и значение прямого налогообложения в условиях рыночной экономики

1.1. Экономическая сущность прямых налогов

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется (классифицируется) на группы по определенным критериям, признакам, особым свойствам[1].

Для того, чтобы проанализировать налоговые поступления государства на предмет соотношения в них прямых и косвенных налогов, необходимо понять, какие конкретно налоги относятся к каждому из этих двух видов[2].

В теории существует несколько концепций разграничения данного вида налогов, каждая из которых предлагает свой классификационный признак:

1. Переложимость. Прямыми считаются малопереложимые налоги, носителем которых является их плательщик. Косвенные же налоги – переложимые, носитель которых, производитель товара, перекладывает свое налоговое бремя на потребителя-плательщика, в виде надбавки к цене данного товара.

2. Предмет обложения. У прямых налогов это доходы или имущество физического или юридического лица. У косвенных – потребление в процессе товарооборота.

3. Платежеспособность налогоплательщика. Прямые налоги взымаются с текущего дохода лица или его имущества, то есть здесь характеризуется длительная платежеспособность субъекта. Косвенные налоги – это налоги с действия, связанные с временными расходами и характеризующие, соответственно, временную или текущую платежеспособность индивида.

4. «Персональность». Прямыми налогами считаются те, которые напрямую связаны с личностью конкретного налогоплательщика через различные кадастры, реестры. Косвенный налог не связан с конкретным индивидуумом.

Основываясь на данных признаках, мы предлагаем разделить все действующие в РФ налоги следующим образом:

1) Прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

2) Косвенные налоги: налог на добавленную стоимость (НДС), акцизы и таможенные пошлины[3].

Англосаксонская модель – модель, основанная на прямом налогообложении физических лиц. Доля косвенных налогов в доходах государственного бюджета в таких системах не велика (США, Канада, Великобритания, Австралия).

Евроконтинентальная модель – модель с высокими косвенными налогами и существенным объемами отчислений на социальное страхование (Италия, Франция, Германия, Нидерланды, Бельгия, Австрия).

Латиноамериканская модель – модель, предназначенная для стран с высокой инфляцией и достаточно слабым аппаратом налогообложения. Она целиком опирается на косвенные налоги, так как взимать и контролировать их намного проще (Чили, Перу, Боливия)[4].

Смешанная модель – модель, объединяющая в себе черты предыдущих. Страны в данном случае достаточно часто изменяют структуру доходной статьи своего бюджета, активно изменяют величину налоговой нагрузки, перекладывая ее с одних субъектов на других. Они не отдают предпочтение какому-то определенному виду налогов, чтобы избежать зависимости от него госбюджета, и поэтому не могут быть отнесены к одной из трех базовых моделей.

1.2. Прямые налоги в налоговой системе России

В российской налоговой системе предусмотрены следующие прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

В Российской Федерации, согласно главы 23 Налогового кодекса РФ, налог на доходы физических лиц является федеральным налогом и представляет собой обязательные платежи физических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая база, режим уплаты определяются высшим законодательным органом Федерации[5].

Плательщиками налога на доходы физических лиц признаются согласно ст.207 гл.23 части второй НК РФ физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации[6].

В соответствии с пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения[7].

Объектом налогообложения являются различные виды доходов, полученные налогоплательщиком. Налоговое законодательство Российской Федерации подразумевает под термином «доход» экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст.41 НК РФ). При этом получение дохода и возникновение объекта налогообложения не всегда сопряжено с действиями физического лица - бездействие также может сопровождаться получением экономической выгоды[8].

В качестве объекта обложения налогом для физических лиц, не являющихся налоговыми резидентами Российской Федерации, рассматриваются доходы, полученные ими от источников (организаций или физических лиц) в Российской Федерации (ст. 208 НК РФ). Для налоговых резидентов Российской Федерации, помимо вышеперечисленных видов доходов, к облагаемым налогом доходам относятся также аналогичные выплаты от источников за пределами Российской Федерации[9].

Доход, не подлежащие налогообложению НДФЛ определены ст.217 части второй НК РФ[10].

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, а если доходы облагаются по ставке НДФЛ в размере 13%, - то денежное выражение доходов, уменьшенных на налоговые вычеты (п. п. 3, 4 ст. 210 НК РФ). При определении налоговой базы учитываются все доходы налогоплательщика, полученные в денежной и натуральной формах, а также в виде материальной выгоды (абз. 1 п. 1 ст. 210 НК РФ).

Удержания из доходов налогоплательщика налоговую базу не уменьшают (абз. 2 п. 1 ст. 210 НК РФ). При этом такие удержания должны производиться по распоряжению налогоплательщика, решению суда или иных органов. В качестве примеров удержаний можно привести: алименты; оплату за кредит; оплату коммунальных услуг; оплату обучения.

Удержания из доходов налогоплательщика налоговую базу не уменьшают (абз. 2 п. 1 ст. 210 НК РФ). При этом такие удержания должны производиться по распоряжению налогоплательщика, решению суда или иных органов. В качестве примеров удержаний можно привести: алименты; оплату за кредит; оплату коммунальных услуг; оплату обучения.

Если ставка НДФЛ одна, то налоговая база общая (п. 2 ст. 210 НК РФ). Это означает, что налоговую базу по доходам, облагаемым по одной ставке (например, по ставке НДФЛ 13%), следует определять суммарно. Если ставки НДФЛ разные, то и налоговые базы разные (п. 2 ст. 210 НК РФ). Это означает, что следует отдельно определять налоговые базы по доходам, которые облагаются НДФЛ по разным ставкам[11].

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения[12]. Налог на прибыль организаций служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов.

Налог на прибыль организаций относится к федеральным налогам. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами Российской Федерации[13]. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль организаций относится к общеобязательным. Он подлежит взиманию на всей территории Российской Федерации.

Налоги применяются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении конкретной деятельности.

Налоги могут быть определены как государственные доходы, которые собираются на регулярной основе с помощью его права принуждения. Кроме того, налоги можно определить как обязательные, безвозмездные, безотзывные платежи, взимаемые государственными учреждениями для удовлетворения потребностей государства в финансовых ресурсах [6, с.84].

Как следует из определения, под налогами необходимо понимать не только те платежи, в названии которых присутствует слово «налог», к примеру, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории [28, с. 93].

В современных условиях налоги выполняют две основные функции [16, с. 112]:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения [1]

В налоговую базу резидентов, как правило, включаются все доходы, полученные как на территории страны, так и за ее пределами. У нерезидентов в налоговую базу включается только прибыль, полученная на территории страны. Однако некоторые страны применяют так называемый территориальный принцип формирования налогооблагаемой базы, т.е. в налоговую базу и резидентов, и нерезидентов включается только прибыль, полученная на территории страны (например, такой режим применяется во Франции).

Для формирования налогооблагаемой базы величина полученных доходов уменьшается на величину понесенных организацией расходов.

Законодательство большинства стран разрешает признание расходов в целях налогообложения только в случае, если такие расходы документально подтверждены и экономически обоснованны, т.е. направлены на получение прибыли. За рубежом в основном, так же как и в Российской Федерации, расходы подразделяются на амортизацию, материальные расходы, оплату труда и пр. [18, с. 116]

В большинстве государств амортизируемое имущество разбивается на группы, к которым применяются законодательно установленные амортизационные нормы.

В 2009 г. в ответ на мировой финансовый кризис некоторые государства снизили ставку налога на прибыль организаций. Данная мера имела цель помочь производителям (в том числе не только отечественным) как можно быстрее выйти из кризиса. При этом ставка налога на прибыль снизилась, но наиболее высокие ставки налога на прибыль были установлены в Японии (40,69%) и США (40%).

Ставка налога также используется многими странами в качестве инструмента регулирования экономической активности. В большинстве стран установлены льготы при налогообложении прибыли [26, с. 118]:

компаний, осуществляющих инвестиции в приоритетные отрасли, определенные государством;

предприятий малого и среднего бизнеса;

социально значимых организаций.

В некоторых странах наряду с налогом на прибыль установлен альтернативный минимальный налог. Поступления от такого налога позволяют государству получать хоть и минимальный, но зато гарантированный в заранее определенном объеме налоговый доход. Это избавляет правительство от необходимости экстренного поиска источников финансирования запланированных расходов, когда фактические налоговые поступления существенно ниже заложенных в бюджет. В общем случае взимание альтернативного минимального налога имеет своей целью обеспечение минимального уровня налоговых поступлений. При этом минимальный налог уплачивается в случае, если величина минимального налога превышает величину налога на прибыль, рассчитанную в общем порядке.

В некоторых странах действует специальный порядок расчета налогооблагаемой базы для минимального налога. Так, в США величина минимального налога равняется 22% налогооблагаемой базы, которая рассчитывается в порядке, отличном от порядка расчета базы налога на прибыль. При этом определенные расходы не учитываются вообще, а некоторые расходы (например, амортизация) пересчитываются по установленным правилам [15, с. 134].

Налоговые вычеты (изъятия), применяющиеся по налогу на прибыль (доходы) организаций, включают налоговый вычет на НИОКР, применяющийся по налогу на прибыль в Великобритании, который позволяет организации уменьшить размер налоговой базы на сумму, превышающую фактические затраты на НИОКР. Предприятия малого и среднего бизнеса по расходам на НИОКР вправе получить возмещение в виде денежных средств, перечисляемых на расчетный счет Управлением внутренних доходов и таможенных сборов. Для них действует наиболее льготный вычет, составляющий с 1 августа 2008 г. 175% от фактических затрат на НИОКР, т.е. на каждые 100 фунтов стерлингов затрат на НИОКР организации могут дополнительно уменьшить налоговую базу на 75 фунтов стерлингов [15, с. 136].

Для получения налогового вычета на НИОКР необходимо, чтобы организация расходовала на финансирование НИОКР не менее 10 тыс. фунтов стерлингов в отчетном периоде. С 1 апреля 2008 г. налоговый вычет для крупных компаний составляет 130% фактических затрат на НИОКР, но не более 7,5 млн. фунтов стерлингов по каждому проекту НИОКР.

Налогоплательщик вправе получить налоговый вычет только в том случае, если НИОКР направлены на решение научной или технологической проблемы, а также если они направлены на достижение научных открытий.

К затратам на НИОКР разрешено относить следующие виды расходов: расходы на оплату труда, приобретение материалов, основных средств, программного обеспечения, платежи добровольцам, участвующим в клинических исследованиях, расходы на услуги субподрядчика, привлеченного для осуществления НИОКР, и т.д.

В США аналогичная льгота известна как налоговый вычет при увеличении объемов научно-исследовательской деятельности. Вычет непосредственно применяется к сумме налога на прибыль организаций, т.е. позволяет уменьшать налоговые обязательства, при этом величина прибыли остается неизменной, что обусловлено особенностями ведения бухгалтерского учета в США. Льгота является невозмещаемой, предоставляется на срок до 20 лет. Годовой размер льготы не может превышать 100 000 долл [29, с. 147].

Главной целью льготы является стимулирование проведения научно-исследовательских и опытно-конструкторских работ, имеющих прикладной и инновационный характер, т.е. направленных на создание новой продукции, улучшение качества выпускаемой продукции, технологии производства, безопасности.

Вычет установлен в размере 20% суммы превышения расходов на квалифицированные исследования над базовой величиной расходов (расходы за базовый отчетный период). Налогоплательщики вправе также обратиться за получением альтернативной налоговой скидки на базовые исследования.

Исследуемый налог был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий. Кроме того, налог на прибыль организаций относится к прямым налогам, так как конечным его плательщиком является организация, получившая прибыль[14].

Поступление налога на прибыль организаций осуществляется одновременно в бюджеты различных уровней в пропорции, установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога[15].

Налог на прибыль организаций выполняет как фискальную, так и регулирующую функции. Фискальная функция налога на прибыль организаций предопределена необходимостью удовлетворять общественно необходимые потребности с позиции их ценности, как для общества, так и по отношению к каждому отдельному гражданину. Одной фискальной функции явно недостаточно, чтобы выразить все многообразие потенциальных возможностей рассматриваемой налоговой категории и определить ее роль и значение практических форм существования в экономической системе государства. Этим целям служит вторая – регулирующая функция. Данная функция уравновешивает фискальное свойство налога на прибыль организаций, как бы частично его нейтрализует в соответствии с новой, социально-стимулирующей ролью и новыми задачами налоговой системы в условиях глобализации современных экономических процессов[16].

В общем смысле такими противовесами регулирующей функции являются специальные механизмы, обеспечивающие баланс интересов двух сфер – «бизнеса» и «бюджета», паритетное существование корпоративных, личных и общегосударственных экономических интересов (подсистемы льгот, освобождений).

Налоги применяются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении конкретной деятельности.

Налоги могут быть определены как государственные доходы, которые собираются на регулярной основе с помощью его права принуждения. Кроме того, налоги можно определить как обязательные, безвозмездные, безотзывные платежи, взимаемые государственными учреждениями для удовлетворения потребностей государства в финансовых ресурсах [6, с.84].

Как следует из определения, под налогами необходимо понимать не только те платежи, в названии которых присутствует слово «налог», к примеру, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории [28, с. 93].

В современных условиях налоги выполняют две основные функции [16, с. 112]:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций или хозяйствующих субъектов, где прибыль определяется в виде разницы между полученными доходами и произведенными расходами, учитываемыми для целей ее налогообложения [1]

В налоговую базу резидентов, как правило, включаются все доходы, полученные как на территории страны, так и за ее пределами. У нерезидентов в налоговую базу включается только прибыль, полученная на территории страны. Однако некоторые страны применяют так называемый территориальный принцип формирования налогооблагаемой базы, т.е. в налоговую базу и резидентов, и нерезидентов включается только прибыль, полученная на территории страны (например, такой режим применяется во Франции).

Для формирования налогооблагаемой базы величина полученных доходов уменьшается на величину понесенных организацией расходов.

Законодательство большинства стран разрешает признание расходов в целях налогообложения только в случае, если такие расходы документально подтверждены и экономически обоснованны, т.е. направлены на получение прибыли. За рубежом в основном, так же как и в Российской Федерации, расходы подразделяются на амортизацию, материальные расходы, оплату труда и пр. [18, с. 116]

В большинстве государств амортизируемое имущество разбивается на группы, к которым применяются законодательно установленные амортизационные нормы.

В 2009 г. в ответ на мировой финансовый кризис некоторые государства снизили ставку налога на прибыль организаций. Данная мера имела цель помочь производителям (в том числе не только отечественным) как можно быстрее выйти из кризиса. При этом ставка налога на прибыль снизилась, но наиболее высокие ставки налога на прибыль были установлены в Японии (40,69%) и США (40%).

Ставка налога также используется многими странами в качестве инструмента регулирования экономической активности. В большинстве стран установлены льготы при налогообложении прибыли [26, с. 118]:

компаний, осуществляющих инвестиции в приоритетные отрасли, определенные государством;

предприятий малого и среднего бизнеса;

социально значимых организаций.

В некоторых странах наряду с налогом на прибыль установлен альтернативный минимальный налог. Поступления от такого налога позволяют государству получать хоть и минимальный, но зато гарантированный в заранее определенном объеме налоговый доход. Это избавляет правительство от необходимости экстренного поиска источников финансирования запланированных расходов, когда фактические налоговые поступления существенно ниже заложенных в бюджет. В общем случае взимание альтернативного минимального налога имеет своей целью обеспечение минимального уровня налоговых поступлений. При этом минимальный налог уплачивается в случае, если величина минимального налога превышает величину налога на прибыль, рассчитанную в общем порядке.

В некоторых странах действует специальный порядок расчета налогооблагаемой базы для минимального налога. Так, в США величина минимального налога равняется 22% налогооблагаемой базы, которая рассчитывается в порядке, отличном от порядка расчета базы налога на прибыль. При этом определенные расходы не учитываются вообще, а некоторые расходы (например, амортизация) пересчитываются по установленным правилам [15, с. 134].

Налоговые вычеты (изъятия), применяющиеся по налогу на прибыль (доходы) организаций, включают налоговый вычет на НИОКР, применяющийся по налогу на прибыль в Великобритании, который позволяет организации уменьшить размер налоговой базы на сумму, превышающую фактические затраты на НИОКР. Предприятия малого и среднего бизнеса по расходам на НИОКР вправе получить возмещение в виде денежных средств, перечисляемых на расчетный счет Управлением внутренних доходов и таможенных сборов. Для них действует наиболее льготный вычет, составляющий с 1 августа 2008 г. 175% от фактических затрат на НИОКР, т.е. на каждые 100 фунтов стерлингов затрат на НИОКР организации могут дополнительно уменьшить налоговую базу на 75 фунтов стерлингов [15, с. 136].

Для получения налогового вычета на НИОКР необходимо, чтобы организация расходовала на финансирование НИОКР не менее 10 тыс. фунтов стерлингов в отчетном периоде. С 1 апреля 2008 г. налоговый вычет для крупных компаний составляет 130% фактических затрат на НИОКР, но не более 7,5 млн. фунтов стерлингов по каждому проекту НИОКР.

Налогоплательщик вправе получить налоговый вычет только в том случае, если НИОКР направлены на решение научной или технологической проблемы, а также если они направлены на достижение научных открытий.

К затратам на НИОКР разрешено относить следующие виды расходов: расходы на оплату труда, приобретение материалов, основных средств, программного обеспечения, платежи добровольцам, участвующим в клинических исследованиях, расходы на услуги субподрядчика, привлеченного для осуществления НИОКР, и т.д.

В США аналогичная льгота известна как налоговый вычет при увеличении объемов научно-исследовательской деятельности. Вычет непосредственно применяется к сумме налога на прибыль организаций, т.е. позволяет уменьшать налоговые обязательства, при этом величина прибыли остается неизменной, что обусловлено особенностями ведения бухгалтерского учета в США. Льгота является невозмещаемой, предоставляется на срок до 20 лет. Годовой размер льготы не может превышать 100 000 долл [29, с. 147].

Главной целью льготы является стимулирование проведения научно-исследовательских и опытно-конструкторских работ, имеющих прикладной и инновационный характер, т.е. направленных на создание новой продукции, улучшение качества выпускаемой продукции, технологии производства, безопасности.

Вычет установлен в размере 20% суммы превышения расходов на квалифицированные исследования над базовой величиной расходов (расходы за базовый отчетный период). Налогоплательщики вправе также обратиться за получением альтернативной налоговой скидки на базовые исследования.

Фискальное свойство налога на прибыль организаций раскрывается в процессе аккумуляции доходов в казну государства (трансфертное свойство системы)[17].

Значение налога на прибыль организаций как источника бюджетного дохода постепенно меняется по мере развития российской экономики. Налог на прибыль организаций является частью консолидированного бюджета РФ.

В соответствии с пунктом 1 статьи 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 и 378.2 НК РФ[18].

На основании подпункта 8 пункта 4 статьи 374 НК РФ в редакции, действовавшей до 1 января 2015 г., не признавалось объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств. Согласно вступившим в силу с 1 января 2015 г. положениям Федерального закона от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую НК РФ и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон № 366-ФЗ) в соответствии с подпунктом 8 пункта 4 статьи 374 НК РФ с 1 января 2015 г. не признаются объектами налогообложения по налогу на имущество организаций объекты основных средств, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Вышеназванное исключение из объекта налогообложения применяется налогоплательщиками в силу нормы подпункта 8 пункта 4 статьи 374 НК РФ вне зависимости от факта приобретения имущества у взаимозависимых лиц. (Письмо Минфина России от 24.06.2015 № 03-05-05-01/36524).

Вместе с тем в соответствии с пунктом 25 статьи 381 НК РФ с 1 января 2015 г. освобождены от налогообложения организации — в отношении движимого имущества, принятого с 1 января 2013 г. на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате:

— реорганизации или ликвидации юридических лиц;

— передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми[19].

Указанная норма не содержит особенностей налогообложения имущества, принятого к учету у налогоплательщика в качестве объекта основных средств, в зависимости от того, в качестве какого объекта бухгалтерского учета такое имущество учитывалось у лица, осуществившего его передачу.

Таким образом, движимое имущество, относящееся к первой или второй амортизационной группе, не признаются объектом налогообложения по налогу на имущество. Движимое имущество, принятое на учет с 1 января 2013 г. (не относящееся к первой и второй амортизационной группе) освобождено от налогообложения налогом на имущество на основании пункта 25 ст. 381 НК РФ. Движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 г. в результате реорганизации (в том числе присоединения) или ликвидации, а также приобретенное у лица, признаваемого в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимым с организацией — приобретателем, с 1 января 2015 г. подлежит налогообложению налогом на имущество организаций в общеустановленном порядке.

Движимое имущество, принятое на учет в качестве основных средств в результате реорганизации или ликвидации, приобретения у взаимозависимых лиц в течение 2013–2014 гг., признается объектом налогообложения по налогу на имущество организаций с 1 января 2015 г. Согласно части 7 статьи 3 Федерального закона № 99-ФЗ учредительные документы, а также наименования юридических лиц, созданных до дня вступления в силу Федерального закона № 99-ФЗ, подлежат приведению в соответствие с нормами главы 4 Гражданского кодекса Российской Федерации (далее — ГК РФ) при первом изменении учредительных документов таких юридических лиц. При этом изменение наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее наименование. Учредительные документы таких юридических лиц до приведения их в соответствие с нормами главы 4 ГК РФ действуют в части, не противоречащей указанным нормам. Кроме того, частью 10 статьи 3 Федерального закона № 99-ФЗ установлено, что перерегистрация ранее созданных юридических лиц (в том числе акционерных обществ) в связи с вступлением в силу изменений не требуется.

Таким образом, приведение учредительных документов, а также наименования юридических лиц, созданных до дня вступления в силу Федерального закона № 99-ФЗ, в соответствие с нормами главы 4 ГК РФ не является реорганизацией (ликвидацией) юридических лиц. При этом, в письме Минфина России от 12.12.2014 № 07-02-09/64114 разъясняется, что изменение организацией организационно-правовой формы рассматривается как реорганизация в форме преобразования.

С 2014 г. налоговая база для исчисления налога на имущество организаций по некоторым объектам недвижимости определяется не как среднегодовая стоимость по данным бухучета, а как кадастровая стоимость (п. 2 ст. 375 НК РФ[20]). Для целей налогообложения учитывается кадастровая стоимость объекта, внесенная в государственный кадастр недвижимости (письмо ФНС России от 25.09.2014 № БС-4-11/19568). В статье 378.2 НК РФ установлен перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Среди них — административно-деловые центры и торговые центры (комплексы) и помещения в них; здания, предназначенные или фактически используемые для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания; недвижимость иностранных компаний, не имеющих в РФ постоянных представительств, с 2015 г. — жилые дома и жилые помещения, не учитываемые на балансе в качестве основных средств.

При этом особенности исчисления налоговой базы, исходя из кадастровой стоимости объектов недвижимости, устанавливаются законом соответствующего субъекта РФ. В регионе утверждаются результаты определения кадастровой стоимости объектов недвижимого имущества. Помимо этого, в субъекте РФ устанавливается конкретный Перечень объектов «коммерческой» недвижимости в отношении административно- деловых центров и торговых центров (комплексов) и помещений в них, а также нежилых помещений, для которых налоговая база определяется как кадастровая стоимость (пп. 1 п. 7 ст. 378.2 НК РФ[21]).

В случае если кадастровая стоимость объекта недвижимости изменилась

при исправлении технической ошибки, допущенной Росреестром, измененная кадастровая стоимость в целях исчисления налога на имущество организаций применяется начиная с периода, в котором была совершена указанная ошибка (абз. 2 п. 15 ст. 378.2 НК РФ). Если комиссия по рассмотрению споров о результатах определения кадастровой стоимости или суд примет решение о ее изменении, то новая величина учитывается при расчете налога на имущество организаций, начиная с периода, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения оспариваемой стоимости в госкадастр недвижимости (абз. 3 п. 15 ст. 378.2 Н К РФ).

Таблица 1

Изменения, внесенные согласно новому п. 15 ст. 378.2 НК РФ[22]

|

Основание |

Учет при определении налоговой |

|

Исправление технической ошибки в |

Учитывается, начиная с налогового |

|

Изменение кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» |

Учитывается начиная с налогового |

|

Остальные случаи |

Не учитывается при определении налоговой базы в текущем и предыдущих налоговых периодах |

На территории города Москвы ставка налога на имущество организаций, порядок и сроки уплаты налога, налоговые льготы, а также особенности определения налоговой базы установлены Законом г.Москвы от 05.11.2003г. № 64 «О налоге на имущество организаций».

Налоговая база как кадастровая стоимость определяется в отношении:

1) административно-деловых центров и торговых центров (комплексов)

общей площадью свыше 3 000 кв.м. и помещений в них (кроме находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если эти здания (строения - сооружения) расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение;

— офисных зданий делового, административного и коммерческого назначения;

— торговых объектов;

— объектов общественного питания и (или) бытового обслуживания.

2) отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 2 000 кв.м. и помещений в них, фактически используемых для делового, административного или коммерческого назначения, а также для размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

3) расположенных в многоквартирных домах нежилых помещений, площадью свыше 3 000 кв.м., принадлежащих одному или нескольким собственникам, фактически используемых для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания (норма действует с 2015 г.);

4) недвижимости иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также недвижимости иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.

Налоговая база как кадастровая стоимость имущества, определяется в отношении следующих видов недвижимости:

1) торговых центров (комплексов) общей площадью от 1 000 кв.м. и помещений в них, включенных в перечень объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость;

2) объектов недвижимости иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также в отношении недвижимости иностранных организаций, не относящейся к деятельности данных организаций в РФ через постоянные представительства.

Выводы

Прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

Соотношение между прямыми и косвенными налогами в российской налоговой системе не улучшается, по – прежнему преобладает в налоговых доходах бюджетов доля косвенных налогов, причем эта доля имеет тенденцию к увеличению.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора. Тенденция постепенного ограничения доли косвенных налогов отвечает целям антикризисной политики и экономического развития страны. Однако при этом следует иметь в виду следующее: уменьшая долю косвенных налогов, необходимо сохранить общую сумму налогов, собираемых в бюджете. А это становится возможным только при увеличении доли прямых налогов, что, в свою очередь, невозможно без роста прямых налогов, что, в свою очередь, невозможно без роста производства, без увеличения налоговой базы по прямым налогам (налог на прибыль, НДФЛ и др.).

Глава 2. Анализ системы прямого налогообложения в Российской Федерации

2.1. Роль прямых налогов в формировании бюджетов различных уровней

Проведем анализ поступления косвенных налогов в бюджеты различных уровней.

В настоящее время Бюджетным кодексом РФ предусмотрено следующее распределение налогов по бюджетам бюджетной системы РФ (табл. 2)[23].

Таблица 2

Налоговые доходы ФБ и бюджетов субъектов РФ

|

Показатели |

РФ |

Субъект РФ |

|

1 |

2 |

3 |

|

Налог на прибыль |

2% (с 2018 г. - 3%) |

18% (с 2018 г. - 17%) |

|

НДС |

100% |

|

|

Акциз на спирт этиловый из пищевого сырья |

50% |

50% |

|

Акциз на спирт этиловый из всех видов сырья, за исключением пищевого |

100% |

|

|

Акциз на спиртосодержащую продукцию |

50% |

50% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, за исключением пива, вин, шампанских |

50% |

50% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, включающую пиво, вина, шампанские |

100% |

|

|

Акциз на табачную продукцию |

100% |

|

|

Акциз на автомобили легковые и мотоциклы |

100% |

|

|

Акциз по товарам, ввозимым в РФ |

100% |

|

|

Акциз на автомобильный бензин, моторные масла, производимые в РФ |

2017 г.- 38,3%; 2018 г. – 42,9%; 2019 г.- 41,9%; 2020 г.- 41,8% |

2017 г. – 61,7%; 2018 г. - 57,1%; 2019 г.- 58,1%; 2020 г. - 58,2% |

|

Акциз на алкогольную продукцию с объемной долей этилового спирта до 9% включительно |

100% |

|

|

НДФЛ |

с 01.01.2014 г - |

|

|

НДПИ в виде углеводородного сырья (газ горючий природный) |

100% |

|

|

НДПИ в виде углеводородного сырья (за исключением газа горючего природного) |

с 01.01.2010- |

с 01.01.2010- |

|

НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) |

40% |

60% |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

НДПИ общераспространенных полезных ископаемых |

100% |

|

|

НДПИ в виде природных алмазов |

100% |

|

|

Сбор за пользование объектами животного мира |

100% |

|

|

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) |

20% |

80% |

|

Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) |

20% |

80% |

|

Водный налог |

100% |

|

|

Налог на имущество организаций |

100% |

|

|

Налог на игорный бизнес |

100% |

|

|

Транспортный налог |

100% |

|

|

Налог, взимаемый в связи с применением УСН |

100% |

|

|

Минимальный налог при УСН |

100% |

Местные налоги (налог на имущество физических лиц, земельный налог) и специальные налоговые режимы в виде ЕНВД, ЕСХН зачисляются по нормативу 100% в бюджеты в зависимости от того, каким органом власти (городских поселений, муниципальных районов) они введены.

Далее рассмотрим формирование доходов бюджетов разных уровней (табл. 3–6)[24].

Таблица 3

Доходы бюджета г. Чебоксары за 2010–2017 гг., тыс. руб.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Всего доходов |

4 732 392.6 |

5 667 129.8 |

5 397 162.5 |

6 823 145.9 |

|

Налоговые доходы |

2 173 995.0 |

2 360 145.6 |

2 593 650.7 |

2 753 725.4 |

|

Доля налогов в доходах, % |

45.9 |

41.6 |

48.0 |

40.4 |

|

Из налогов прямые налоги |

2 173 995.0 |

2 360 145.6 |

2 593 650.7 |

2 753 725.4 |

|

В том числе |

1 320 285.0 |

1 465 914.0 |

1 650 621.5 |

1 784 620.9 |

|

налог на совокупный доход |

294 487.7 |

352 708.7 |

390 050.4 |

359 597.8 |

|

налог на имущество физических лиц |

60 907.8 |

13 496.0 |

58 650.3 |

68 209.6 |

|

земельный налог |

339 864.5 |

365 896.8 |

442 547.4 |

485 733.6 |

|

НДПИ |

5 040.6 |

5 710.3 |

9 296.4 |

8 131.0 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

|

сбор за пользование объектами животного мира |

146.0 |

160.1 |

95.0 |

77.5 |

|

госпошлина |

152 809.0 |

156 121.6 |

42 329.2 |

47 352.7 |

|

задолженность |

454.4 |

138.1 |

60.5 |

2.3 |

|

Доля в общей сумме налогов, %: |

100.0 |

100.0 |

100.0 |

100.0 |

|

Косвенных |

0 |

0 |

0 |

0 |

|

Доля местных налогов в налоговых доходах бюджета, % |

18.4 |

16.1 |

19,3 |

20.1 |

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Всего доходов |

8 575 266 |

8 408 308.9 |

9 772 810.0 |

10 093 245.2 |

|

Налоговые доходы |

2 322 006.0 |

2 330 997.6 |

2 526 671.1 |

2 831 345.2 |

|

Доля в доходах налоговых доходов, % |

27.1 |

27.7 |

25.8 |

28.1 |

|

Из налогов прямые налоги |

2 314 837.7 |

2 322 311.6 |

2 513 005.1 |

2 821 702.5 |

|

В том числе |

1 309 477.5 |

1 461 525.1 |

1 530 754.9 |

1 756 979.2 |

|

налог на совокупный доход |

382 613.2 |

401 383.6 |

404 074.3 |

391 771.0 |

|

налог на имущество физических лиц |

76 156.0 |

79 494.4 |

98 400.1 |

110 133.7 |

|

акцизы |

7 168.3 |

8 686.0 |

13 666.0 |

9 642.7 |

|

транспортный налог |

26 991.2 |

32 064.6 |

36 047.9 |

40 232.2 |

|

земельный налог |

451 348.0 |

261 237.4 |

333 100.3 |

406 013.4 |

|

НДПИ |

9 063.2 |

7005.0 |

5 545.8 |

5 799.4 |

|

сбор за пользование объектами животного мира |

156.3 |

176.5 |

207.8 |

244.2 |

|

госпошлина |

59 018.3 |

79 424.2 |

104 872.7 |

110 529.2 |

|

задолженность |

14.0 |

0.8 |

1.3 |

0.2 |

|

Доля в общей сумме налогов, %: |

||||

|

прямых |

99.7 |

99.6 |

99.5 |

100.0 |

|

косвенных |

0.3 |

0.4 |

0.5 |

0 |

|

Доля местных налогов в налоговых доходах бюджета, % |

22.7 |

14.6 |

17.7 |

18.2 |

|

Таблица 4 Бюджет Чувашской Республики за 2010-2012 гг., тыс. руб. |

|||

|

Показатели |

2010 |

2011 |

2012 |

|

1 |

2 |

3 |

4 |

|

Доходы, всего |

27 238 827.8 |

30 886 990.9 |

33 259 371.8 |

|

Налоговые доходы |

13 875 511.2 |

15 693 213.2 |

17 840 967.7 |

|

То же, % |

50.9 |

50.8 |

53.6 |

|

Продолжение таблицы 4 |

|||

|

1 |

2 |

3 |

4 |

|

Из налогов прямые: |

11 359 300.6 |

12 940 780.0 |

14 565 713.0 |

|

налог на прибыль |

4 316 171.8 |

5 005 195.1 |

5 257 702.0 |

|

НДФЛ |

4 132 954.5 |

4 649 255.3 |

5 605 303.1 |

|

налог на совокупный доход |

581 689.8 |

773 734.2 |

1 090 095.3 |

|

сбор за пользование животным |

33.9 |

||

|

налог на имущество организаций |

1 958 299.6 |

2 058 091.9 |

2 105 550.7 |

|

транспортный налог |

349 685.4 |

402 107.8 |

460 034.2 |

|

госпошлина |

16 472.9 |

48 641.7 |

43858.6 |

|

налог на игорный бизнес |

114.5 |

8.9 |

1 162.9 |

|

задолженность |

3 878.2 |

3 745.0 |

2 006.2 |

|

Косвенные |

2 516 210.6 |

2 752 433.2 |

3 275 254.7 |

|

В том числе акцизы |

2 516 210.6 |

2 752 433.2 |

3 275 254.7 |

|

Доля в общей сумме налогов, %: |

81.9 |

82.5 |

81.6 |

|

Косвенных |

18.1 |

17.5 |

18.4 |

|

Доля региональных налогов в налоговых доходах бюджета, % |

16.6 |

15.7 |

14.4 |

|

Таблица 5 Бюджет Чувашской Республики за 2013-2017 гг., тыс. руб. |

||||||

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Доходы, всего |

35622092.9 |

36882446.2 |

37122169.8 |

41357916.5 |

43974811.0 |

|

|

Налоговые доходы |

19419875.3 |

20047239.3 |

20933940.2 |

24667835.3 |

25725877.9 |

|

|

То же, % |

54.5 |

54.4 |

56.4 |

59.6 |

58.5 |

|

|

Из налогов прямые: |

16039966.5 |

17274632.6 |

17714444.6 |

20298389.2 |

21960799.3 |

|

|

налог на прибыль |

5 234 414.0 |

4 953 519.1 |

5 429 803.2 |

7 402 437.3 |

7 580 382.1 |

|

|

НДФЛ |

6 096 495.3 |

7605 960.6 |

7 402 001.9 |

7 798 733.6 |

8 724 457.2 |

|

|

налог на совокупный доход |

1 209 345.8 |

1 366 666.5 |

1 565 050.5 |

1 726 790.0 |

1 998 393.0 |

|

|

налог на имущество организаций |

2 903 967.1 |

2 765 882.2 |

2 549 164.8 |

2 531 241.7 |

2 744 205.3 |

|

|

транспортный налог |

540 894.4 |

531 049.0 |

628 413.0 |

713 731.8 |

784 933.5 |

|

|

госпошлина |

51 097.5 |

48 487.6 |

137 167.6 |

122 029.4 |

124 413.5 |

|

|

налог на игорный бизнес |

1 953.2 |

2 487.7 |

2 482.1 |

3 173.3 |

4 014.7 |

|

|

задолженность |

1 799.1 |

579.8 |

361.5 |

252.3 |

68.2 |

|

|

Косвенные |

3 379 908.8 |

2 772 606.7 |

3 219 495.6 |

4 369 446.1 |

3 765 078.6 |

|

|

Продолжение таблицы 5 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

В том числе акцизы |

3 379 908.8 |

2 772 606.7 |

3 219 495.6 |

4 369 446.1 |

3 765 078.6 |

|

|

Доля в общей сумме налогов, |

82.6 |

86.2 |

84.6 |

82.3 |

85.4 |

|

|

косвенных |

17.4 |

13.8 |

15.4 |

17.7 |

14.6 |

|

|

Доля региональных налогов |

17.7 |

16.4 |

15.2 |

13.1 |

13.7 |

|

|

Таблица 6 Бюджет РФ за 2010-2017 гг., млн. руб. |

|||

|

Показатели |

2010 |

2011 |

2012 |

|

Итого доходов |

8 305 414.4 |

11 367 652.6 |

12 855 541.0 |

|

Налоговые доходы |

4 401 878.2 |

5 985 115.4 |

6 853 168.1 |

|

Доля в доходах налоговых доходов, % |

53.0 |

52.6 |

53.3 |

|

Из налогов прямые: |

255 026.1 |

342 601.8 |

375 817.3 |

|

за природные ресурсы |

1 408 315.5 |

2 046 892.4 |

2 442 812.7 |

|

госпошлина |

63 123.1 |

65 835.5 |

92 330.6 |

|

задолженность |

33 253.4 |

1 057.0 |

1 213.8 |

|

Косвенные: |

2 642 215.8 |

3 528 773.2 |

3 941 049.3 |

|

НДС |

2 498 263.9 |

3 250 411.9 |

3 545 795.9 |

|

Акцизы |

143 951.9 |

278 361.3 |

395 253.4 |

|

Доля в общей сумме налогов, %: |

40.0 |

41.0 |

42.5 |

|

косвенных |

60.0 |

59.0 |

57.5 |

|

Доля федеральных налогов в налоговых доходах бюджета, % |

100.0 |

100.0 |

100.0 |

|

Кроме того, таможенные пошлины: |

2 853 093.0 |

3 712 492.7 |

4 099 784.4 |

|

ввозные таможенные пошлины |

344 990.9 |

2 190.6 |

44.5 |

|

вывозные таможенные пошлины |

2 508 102.1 |

3 712 492.7 |

4 099 784.4 |

|

Налоговые доходы с таможенными пошлинами |

7 254 971.2 |

9 697 608.1 |

10 952 952.5 |

|

Косвенные налоги с таможенными пошлинами |

5 495 308.8 |

7 241 265.9 |

8 040 833.7 |

|

То же, % от налоговых доходов |

75.7 |

74.7 |

73.4 |

|

Доля прямых налогов, % |

24.3 |

25.3 |

26.6 |

|

Продолжение таблицы 6 |

||||||

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Доходы – всего |

13019939.5 |

14 496 880.4 |

13 659 242.9 |

13 460 040.7 |

15 088 914.8 |

|

|

Налоговые доходы |

7 063 779.4 |

7 921 171.7 |

8 590 543.9 |

8 734 187.4 |

11 071 284.6 |

|

|

Доля в доходах налоговых доходов, % |

54.3 |

54.6 |

62.9 |

64.9 |

73.3 |

|

|

Из налогов прямые: |

352 213.3 |

411316.4 |

491 379.9 |

491 023.2 |

762 404.2 |

|

|

НДФЛ |

9 189.4 |

|||||

|

за природные ресурсы |

25 54 816.9 |

2 884 618.2 |

3 181 153.3 |

2 882 960.1 |

4 090 327.0 |

|

|

госпошлина |

92 163.6 |

90 864.5 |

101 741.6 |

94 206.1 |

93 388.4 |

|

|

Косвенные: |

4 063 422.2 |

4 524 037.2 |

4 815 432.3 |

5 265 204.1 |

4 967 304.8 |

|

|

НДС |

3 539 013.0 |

3 931 656.8 |

4 233 568.2 |

4 570 961.2 |

3 979 498.9 |

|

|

акцизы |

524 409.2 |

592 380.4 |

581 864.1 |

69 4242.9 |

987 805.9 |

|

|

Доля в общей сумме налогов, %: |

42.5 |

42.9 |

44.0 |

39.7 |

55.1 |

|

|

косвенных |

57.5 |

57.1 |

56.0 |

60.3 |

44.9 |

|

|

Доля федеральных налогов в налоговых доходах, % |

100 |

100 |

100 |

100 |

100 |

|

|

Кроме того, таможенные пошлины: |

4 057 917.8 |

4 637 403.0 |

2 780 547.0 |

2 054 033.2 |

1 968 299.5 |

|

|

ввозные |

-95.1 |

277.2 |

179.8 |

-33.6 |

-12.2 |

|

|

вывозные |

4 058 013.0 |

4637 125.8 |

2 780 367.2 |

2 054 066.8 |

1 968 311.7 |

|

|

Налоговые доходы с таможенными пошлинами |

1112 1697.2 |

12 558 574.7 |

11 371 090.9 |

10 788 220.6 |

13 039 584.1 |

|

|

Косвенные налоги с таможенными пошлинами |

8 121 340.0 |

9 161 440.2 |

7595 979.3 |

7 319 237.3 |

6 935 604.3 |

|

|

То же, % от налоговых доходов |

73.0 |

72.9 |

66.8 |

67.8 |

53.2 |

|

|

Доля прямых налогов, % |

27.0 |

27.1 |

33.2 |

32.2 |

46.8 |

|

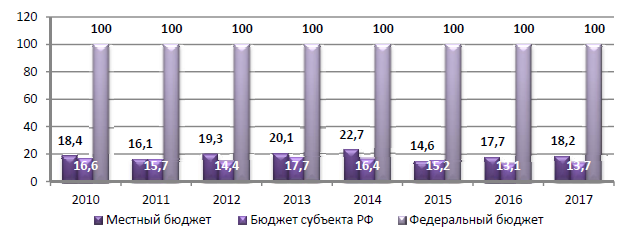

В налоговых доходах бюджета г. Чебоксары незначительна (18,2% в 2017 г.). Доля федерального налога НДФЛ в налоговых доходах бюджета составляет ежегодно более 60%. При этом доля налоговых доходов в доходах бюджета с 45,9% в 2010 г. уменьшилась до 28,1% в 2017 г. Это объясняется резким увеличением доходов бюджета за счет увеличения безвозмездных поступлений (в 2010 г. – 1 812 125,5 тыс. руб., в 2017 г. – 5 999 696,9 тыс. руб.). В доходах местных бюджетов доля прямых налогов составляет 100%. К недостаткам существующего налогово-бюджетного механизма можно отнести то, что в местные бюджеты не зачисляются налоги, рассчитываемые с выручки от реализации продукции, то есть нет налогов, стимулирующих рост производства.

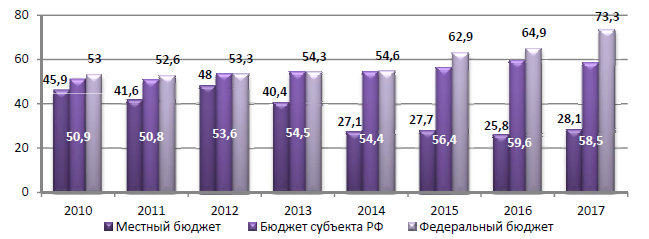

Из данных табл. 4 следует, что доля налогов, закрепленных за бюджетами субъектов РФ (налога на имущество организаций, транспортного налога), в налоговых доходах бюджета незначительна (16,6% в 2010 г., 13,7% в 2017 г.). В то же время доля налоговых доходов в общей сумме доходов бюджета превышает 50% (56,5% в 2017 г.). На это повлияли федеральные налоги (доля в налоговых доходах НДФЛ и налога на прибыль организаций – более 60%).

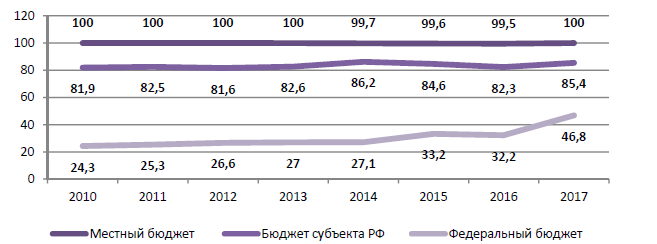

Доля прямых налогов в налоговых доходах бюджета Чувашской Республики с 81,9% в 2010 г. увеличилась до 85,4% в 2017 г. Косвенные налоги в бюджетах регионов представлены акцизами, их доля не превышает 20%.

Доля налогов, закрепленных за федеральным бюджетом, в налоговых доходах бюджета составляет 100%. Это свидетельствует о том, что основные бюджетообразующие налоги закреплены за федеральным бюджетом. Кроме налогов в федеральный бюджет зачисляются таможенные пошлины, взимаемые на таможне, являющиеся неналоговыми доходами, по нормативу 100%. С учетом таможенных пошлин в налоговых доходах бюджета доля косвенных налогов велика (75,7% в 2010 г., 53,2% в 2017 г.). Уменьшение доли косвенных налогов в налоговых доходах федерального бюджета объясняется резким уменьшением величин таможенных пошлин начиная с 2015 г. (в 2014 г. – 4 637 403,0 млн руб., в 2017 г. – 1 968 299,5 млн. руб.). При этом наблюдается резкое снижение ввозных таможенных пошлин (344 990,9 млн. руб. в 2010 г. и - 12,2 млн. руб. в 2017 г.). Уменьшается также величина вывозных таможенных пошлин (в 2014 г. – 4 637 125,8 млн. руб., в 2017 г. – 1 968 311,7 млн. руб.). Это связано с навязанными странами Запада Российской Федерации экономическими санкциями, в результате чего Россия была вынуждена заняться импортозамещением, то есть ограничить ввоз товаров из-за границы. Санкции привели как к уменьшению вывозных таможенных пошлин, так и в целом к снижению доходов от внешнеэкономической деятельности (в 2010 г. – 3 227 703,3 млн. руб., в 2017 г. – 2 602 750,6 млн. руб., снижение – 19,4%). Проанализировав налоговые поступления в бюджеты различных уровней, можно сделать следующие выводы: доля налогов, закрепленных за региональными и местными бюджетами, в налоговых доходах соответствующих бюджетов незначительна (в 2017 г. 13,7 и 18,2%, соответственно), за федеральным бюджетом – 100% (рис. 1).

Доля косвенных налогов преобладает в доходах федерального бюджета (в доходах местного бюджета – 0%, в бюджетах субъектов РФ – 14,6% в 2017 г., в доходах федерального бюджета – более 70,0%, с 2015 г. происходит снижение (в 2017 г. – 53,%) (рис. 2).

Рисунок 1. Доля налогов, закрепленных за соответствующими бюджетами, в налоговых доходах бюджетов, %

Налоговые доходы местных бюджетов в значительной степени формируются за счет федерального налога НДФЛ (его доля – более 60%); налоговые доходы бюджетов субъектов РФ в значительной степени формируются за счет федеральных налогов – НДФЛ и налога на прибыль организаций (их доля – более 60%) (рис. 3).

Рисунок 2. Доля прямых налогов в налоговых доходах бюджетов, %

Рисунок 3. Доля налоговых доходов в доходах бюджетов, %

По вышеуказанным причинам местные бюджеты и бюджеты субъектов РФ, как правило, дефицитны, что предполагает перераспределение финансовых средств и выделение им межбюджетных трансфертов, доля которых из года в год не сокращается. Так, доля безвозмездных поступлений в доходах бюджета г. Чебоксары составляла в 2010 г. 33,3%, в 2017 г. – 59,4%, в бюджете Чувашской Республики – 47,6 и 39,3%, соответственно.

Процентное соотношение прямых и косвенных налогов в РФ за последние годы показывает, что преобладают в федеральном бюджете косвенные налоги. Соотношение прямого и косвенного налогообложения позволяет понять, какими методами (фискальными или регулирующими) осуществляется формирование доходов бюджета. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства.

Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, то есть для нее свойствен приоритет в распределении налогового бремени косвенных налогов. Чем больше косвенных налогов, тем менее прозрачной и более запутанной является налоговая система. Уменьшение доли косвенного налогообложения в ближайшей перспективе не ожидается, наоборот, оно увеличится, что связано прежде всего повышением ставки НДС с 1 января 2019 года с 18 до 20%.

2.2. Влияние прямых налогов на экономический рост

Экономический рост является одним из базовых понятий в макроэкономике, поскольку именно им определяется экономическое развитие страны, улучшение или ухудшение ее макроэкономического состояния.

Вообще, в научной литературе под экономическим ростом понимается рост экономики, трактуемый как в узком, так и в широком понимании. В узком понимании экономический рост является увеличением объёмов (стоимости) производимых товаров и услуг в национальной экономике, в расчете за определённый период времени (чаще всего за год)[25]. Однако, это достаточно узкое представление об экономическом росте, только количественной его стороне.

При этом Й. Шумпетером также трактовал экономический рост как количественные изменения, связанные с увеличением производства и потребления аналогичных товаров и услуг со временем[26]. Но им рассматривалось и понятие «экономическое развитие», под которым Шумпетер понимал положительные качественные изменения, инновации в средствах производства, продукции и услугах, в менеджменте и иных сферах хозяйственной деятельности человека. Под этой расширенной трактовкой Шумпетером понималось «экономическое развитие». И в наше время понятие экономического роста широко обсуждается в научных изданиях и периодики. Так, Б. Д. Баева и С. П. Дубровский утверждают, что можно представить экономический рост в широком смысле, уточняя, что это является единством экономического и социального. Под «экономическим» понимается общественный продукт (куда можно отнести ВВП, например – количественный показатель), а «социальному» они относят общественное благосостояние[27].

Экономический рост позволяет и увеличивать потребление благ, и улучшать уровень жизни населения, и условия труда (включая и снижение длительности рабочего дня, недели, уменьшение физических затрат). Хотя такие улучшения могут происходить практически незаметно, определенные различия в ежегодном приросте ведут к заметной разности в скорости роста. Тем не менее, измерить это достаточно трудно, оттого и в наше время чаще используют количественный подход к измерению экономического роста[28]. И здесь рассматриваются и абсолютные показатели (например, ВВП – сумма остаточных стоимостей всех произведенных в стране товаров, работ, услуг для потребления, накопления и экспорта, вне зависимости он национальной принадлежности факторов производства, которые были использованы), и относительные (чаще всего – ВВП на душу населения, поскольку понятно, что более значительный общий ВВП будет в большом государстве, но он не всегда отражает реальное благосостояние населения).

То есть экономический рост чаще всего рассматривается в качестве количественного и качественного изменения результатов производства и факторов, на него влияющих. И, собственно, количественные показатели экономического роста являются частью (составляющими) экономического развития государства, поскольку, несомненно, влияют на экономическое развитие, и влияют очень существенно.

Если рассматривать факторы экономического роста, то этой теме посвящено достаточно много работ в сфере макроэкономики, в частности, и таких известных авторов как К. Р. Макконнелл и С. Л. Брю. По их мнению, с которым трудно не согласиться, к источникам экономического роста следует относить, во-первых, факторы предложения (а именно, количество, качество используемых природных и трудовых ресурсов, а а также основной капитал (его объем) и технологии (их качество)), во-вторых, факторы спроса, в-третьих, факторы распределения. Как показано на рисунке 4, экономический рост обуславливается смещением вправо «кривой производственных возможностей» при влиянии факторов предложения (при росте количества и улучшения качества ресурсов и при положительном влиянии технического прогресса):

Рисунок 4. Экономический рост и кривая производственных возможностей

Факторы спроса важны для экономического роста, как и факторы предложения, поскольку первые определяют возможности экономики для потребления товаров и услуг по заданной цене, а вторые – возможности производства по заданной цене, удовлетворяющей спросу.

Прямые налоги, точнее, их ставки, налоговая нагрузка на бизнес, связанная с косвенными налогами, несомненно, достаточно сильно влияет на экономический рост. Связано это с тем, что государство в большей мере пытается изъять прибыль у бизнеса, с учетом ограниченного спроса со стороны покупателей. Но это не единственный сильно влияющий на ВВП России фактор (влияние цен на энергоресурсы для России, например, сильнее).

Глава 3. Перспективы прямого налогообложения в России

Анализ научных работ и нормативно правовых актов по вопросам влияния изменений налогового законодательства на условия ведения бизнеса на современном этапе выявил следующие проблемы:

- количество изменений является чрезмерным, не оправданным стратегическими целями налоговой политики (нестабильность налогового законодательства, постоянное изменение ставок налогов отрицательно влияет на развитие бизнеса);

- перечень льгот для бизнеса в области налогов постоянно снижается, что связано с потребностями бюджета в условиях кризиса (это приводит к закрытию части предприятий, негативному высвобождению рабочей силы);

- количество налогов является чрезмерным, не обоснованным оптимальными потребностями государства, налоговое время бизнеса усиливается страховыми взносами на пенсионное, социальное и медицинское страхование;

- в налоговом законодательстве отсутствует система наказаний для налоговых органов и их должностных лиц, а излишне взысканные суммы налогов возвращаются за счет средств бюджета (это делает отношения налогоплательщика и налогового органа односторонними и неравноправными);

- процессы медиации в налоговом деле сформированы как замкнутая на налоговый орган система с обращением плательщика в тот же орган, с которым возникли разногласия (решения вышестоящего налогового органа носят персонифицированный и не объективный характер из-за принятия решений в рамках единой государственной системы);

- налоговыми агентами с налоговой системе РФ остаются только работодатели (предприятия и индивидуальные предприниматели), удерживающие у своих работников налог на доходы физических лиц и перечисляющие его в бюджет;

- количество налоговых проверок, несмотря на их снижение, остается чрезмерным, направленность проверок является дискриминационной, например, в сфере торговли и общественного питания, среднего бизнеса, туризма, банков, авиакомпаний (это приводит к закрытию предприятий, их банкротству, в том числе налоговыми органами, к дальнейшему огосударствлению хозяйства страны);

- стимулирование самозанятости населения является формальным, не увязанным с состоянием реальной экономики и поведенческими принципами граждан, рассматривается населением как попытка обложить налогами традиционно свободные от налогообложения и плохо контролируемые налоговыми органами доходы граждан;

- развитие регионов сдерживается налоговой политикой федеральных властей, аккумулирующих ресурсы на соответствующий уровень (изменение соотношения в распределении налога на прибыль организаций между бюджетами, перевод страховых взносов под контроль налоговых органов).

Выявленные проблемы взаимодействия налогового законодательства и бизнеса требуют решений, принимаемых на государственном уровне. Мы можем только в рекомендательной форме озвучить свои предложения по выходу из кризиса нормативно правового налогового регулирования бизнеса.

К таким рекомендациям относятся:

- обеспечение стабильности налогового законодательства на основе внесения изменений с периодичностью в один год и только по существенным элементам налогов: налоговая база, ставки, количество налогов (это позволит налогоплательщикам адаптироваться к изменениям условий налогообложения, а государственным органам оценить последствия и эффективность внесенных изменений); создание системы целевых льгот для отдельных видов плательщиков и направлений деятельности, например, введение дополнительных льгот для бизнеса в виде освобождения от налога на прибыль организаций при расширении предпринимательской деятельности, осуществлении социальных проектов и создании рабочих мест (самоорганизующаяся система бизнеса сможет решить часть государственных антикризисных проблем);

- снижение общего количества налогов, например, за счет отмены дискриминационного торгового сбора, перевода сборов за пользование объектами животного мира и за пользование объектами водными биологическими ресурсами в лицензионный раздел государственной пошлины, перераспределение страховых взносов между работником и работодателем при общем снижении величины суммарных отчислений до 20% (введение лицевых счетов работников по всем видам страхования, определение процентных соотношений по видам страхования для работников в пределах 10%);

- введение системы наказаний для налоговых органов и их должностных лиц в Налоговый кодекс РФ, в частности за нарушение сроков проверок и предоставления документов, за взыскание излишних сумм налогов, за причинение ущерба в виде упущенной выгоды и другие нарушения;

- неформальное введение системы медиации в виде третейского органа, лицензионно уполномоченного решать спорные вопросы в досудебном порядке (решения третейского органа должны стать обоснованно рекомендательными для участников конфликта);

- введение системы налогового посредничества как на уровне консультирования, так и на уровне полноправного расчета и уплаты налогов одним лицом за другое с регламентирование процедуры сохранения налоговой тайны (это позволит оптимизировать налоги плательщикам, не опасаясь раскрытия информации об их деятельности);

- проведение в основной массе проверок как документарных и встречных для всех контрагентов, выявление и акцент только на существенных нарушениях, предоставление возможности налогоплательщику, в том числе на основе инвестиционного кредита, выхода из кризисной ситуации;

- разграничение индивидуального предпринимательства и самозанятого населения только на уровне найма работников, отнесение обеих категорий к регистрируемым видам деятельности, отсутствие налогообложения для гражданина, получающего дополнительные доходы в условиях экономического кризиса без привлечения работников по найму;

- распределение бюджетных доходов между федеральным и региональным уровнем в пропорции 50-50% по аналогии с экономически ведущими мировыми державами (увеличение доходности региональных бюджетов позволит развивать бизнес региона и снизить последствия влияния кризиса).

Выводы

В целях совершенствования налогообложения в России необходимо: обеспечение стабильности налогового законодательства; создание системы целевых льгот для отдельных видов плательщиков и направлений деятельности; снижение общего количества налогов; введение системы наказаний для налоговых органов и их должностных лиц в Налоговый кодекс РФ; неформальное введение системы медиации в виде третейского органа, лицензионно уполномоченного решать спорные вопросы в досудебном порядке; введение системы налогового посредничества как на уровне консультирования, так и на уровне полноправного расчета и уплаты налогов одним лицом за другое с регламентирование процедуры сохранения налоговой тайны; проведение в основной массе проверок как документарных и встречных для всех контрагентов, выявление и акцент только на существенных нарушениях, предоставление возможности налогоплательщику; разграничение индивидуального предпринимательства и самозанятого населения только на уровне найма работников, отнесение обеих категорий к регистрируемым видам деятельности, отсутствие налогообложения для гражданина, получающего дополнительные доходы в условиях экономического кризиса без привлечения работников по найму; распределение бюджетных доходов между федеральным и региональным уровнем в пропорции 50-50% по аналогии с экономически ведущими мировыми державами (увеличение доходности региональных бюджетов позволит развивать бизнес региона и снизить последствия влияния кризиса).

Заключение

Прямые налоги: налог на доходы физических лиц (НДФЛ), налог на прибыль организаций (НПО), имущественные налоги как физических, так и юридических лиц, налог на добычу полезных ископаемых (НДПИ), водный налог, транспортный налог и земельный налог.

Соотношение между прямыми и косвенными налогами в российской налоговой системе не улучшается, по – прежнему преобладает в налоговых доходах бюджетов доля косвенных налогов, причем эта доля имеет тенденцию к увеличению.

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора. Тенденция постепенного ограничения доли косвенных налогов отвечает целям антикризисной политики и экономического развития страны. Однако при этом следует иметь в виду следующее: уменьшая долю косвенных налогов, необходимо сохранить общую сумму налогов, собираемых в бюджете. А это становится возможным только при увеличении доли прямых налогов, что, в свою очередь, невозможно без роста прямых налогов, что, в свою очередь, невозможно без роста производства, без увеличения налоговой базы по прямым налогам (налог на прибыль, НДФЛ и др.).

Прямые налоги, точнее, их ставки, налоговая нагрузка на бизнес, связанная с косвенными налогами, несомненно, достаточно сильно влияет на экономический рост. Связано это с тем, что государство в большей мере пытается изъять прибыль у бизнеса, с учетом ограниченного спроса со стороны покупателей. Но это не единственный сильно влияющий на ВВП России фактор (влияние цен на энергоресурсы для России, например, сильнее).

В целях совершенствования налогообложения в России необходимо: обеспечение стабильности налогового законодательства; создание системы целевых льгот для отдельных видов плательщиков и направлений деятельности; снижение общего количества налогов; введение системы наказаний для налоговых органов и их должностных лиц в Налоговый кодекс РФ; неформальное введение системы медиации в виде третейского органа, лицензионно уполномоченного решать спорные вопросы в досудебном порядке; введение системы налогового посредничества как на уровне консультирования, так и на уровне полноправного расчета и уплаты налогов одним лицом за другое с регламентирование процедуры сохранения налоговой тайны; проведение в основной массе проверок как документарных и встречных для всех контрагентов, выявление и акцент только на существенных нарушениях, предоставление возможности налогоплательщику; разграничение индивидуального предпринимательства и самозанятого населения только на уровне найма работников, отнесение обеих категорий к регистрируемым видам деятельности, отсутствие налогообложения для гражданина, получающего дополнительные доходы в условиях экономического кризиса без привлечения работников по найму; распределение бюджетных доходов между федеральным и региональным уровнем в пропорции 50-50% по аналогии с экономически ведущими мировыми державами (увеличение доходности региональных бюджетов позволит развивать бизнес региона и снизить последствия влияния кризиса).

Список литературы

- Налоговый кодекс Российской Федерации: часть 2 от 5 августа 2000 г. № 117-ФЗ (с изм. и доп.) // Собрание законодательства РФ. - 2000. - №32. - Ст. 3340.

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (в ред. от 29.07.2017) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3823.

- Абдуллаева Б.К. Проблемы сбалансированности прямого и косвенного налогообложения в России и за рубежом // Теория и практика общественного развития. 2014. №18. – С. 34-40.

- Бабаев Б. Д. Экономический рост: расширенная трактовка. Качество экономического роста / Б. Д. Бабаев, С. П. Дубровский // Экономика образования. - 2015. - № 1. - С. 33-40.

- Бражицкая А. А., Василенко И. Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э. В. Соболева. 2017. С. 122-130.

- Брызгалин А. В. Налоги и налоговое право. – М.: Аналитика-Пресс, 2014.

- Быркова Е. Снижение таможенных пошлин: возможные последствия для бюджета и внутреннего рынка. URL: провэд.рф/analytics/research, публикация 02.09.2016 (дата обращения: 19.04.2019).

- Зотиков Н. З. Финансово-бюджетные проблемы регионального развития // Проблемы и тенденции развития системы государственного и муниципального управления и регулирования экономики: материалы Международной заочной научно-практической конференции. – Чебоксары: Изд-во Чуваш. ун-та, 2015. – С. 56-60.

- Зотиков Н. З. Что лучше: уменьшить прямые или косвенные налоги? // Перспективы развития бухгалтерского учета, анализа, аудита и налогообложения в российской и международной практике: Материалы Всероссийской заочной научно-практической конференции (Чебоксары, 5-7 апреля 2017 г.). – Чебоксары: Изд-во Чуваш. ун-та, 2017. – С. 46-50.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016.

- Крохина Ю. А. Налоговое право. - М.: ЮНИТИ-ДАНА, 2016.

- Майбуров И. А. Теория и история налогообложения. - М.: Финансы и статистика, 2016.

- Мещерякова О. Налоговые системы развитых стран мира.- М., 2016.

- Молчанов С. С. Налоги, расчет и оптимизация. - М.: ЭКСМО, 2018.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — С. 95.