Роль мотивации в поведении организации (Анализ мотивации персонала ГОС «Кайзер»)

Содержание:

Введение

Актуальность работы обоснована тем, что персонал, в современном механизме рассматривается не как ресурс, а как важный элемент самой организации. Многие из современных топ-менеджеров утверждают о том, что успешной является та организация, в которой работники выступают полноценными членами одной команды. Следственно, в такой команде, трудовые мотивы становятся в ряд с другими, социально-психологическими, моральными мотивами работника.

Цель – разработка мероприятий по совершенствованию материальной мотивации персонала ГОС «Кайзер» и оценка их социально-экономической эффективности. Задачи:

- изучить теоретические основы материальной мотивации персонала организации;

- проанализировать деятельность и материальную мотивацию ГОС «Кайзер»;

- разработать мероприятия по увеличению эффективности материальной мотивации применяемой;

- оценить эффективность проектных мероприятий.

Объект – материальная мотивация труда в государственной охранной службе «Кайзер» (ГОС «Кайзер»). Предмет – пути совершенствования материальной мотивации в ГОС «Кайзер».

Теоретическая база проекта представлена научными трудами таких отечественных экономистов, как Т.К. Алексенцев, В.В. Ковалев, Е.П. Ильин, А.К. Марущак; исследователей в области менеджмента и кадровой психологии, как: А.Д. Томич, О.М. Махалина, А.Р. Самохвалова. Информационная база проекта сформирована из управленческой, финансовой и кадровой документации ГОС «Кайзер».

Глава 1 Теоретические основы материальной мотивации персонала организации

1.1 Сущность, понятие и методы мотивации

С развитием теории управления персоналом, происходит развитие и совершенствование мотивации, как одной из ее главных функций. Поэтому, для того, чтобы установить понятие мотивации персонала, обратимся к автентическим истокам его возникновения. В целях управления, к персоналу применяется следующие классификационные параметры:

- характер выполняемых трудовых обязанностей: рабочие, служащие, специалисты и руководители;

- уровень управления в управленческой структуре предприятия: линейные, штабные, дивизионные руководители. По данному параметру также рассматривают начальников отделов, управлений, узлов, автономных хозяйственных единиц, входящих в состав предприятия;

- наличие профессионального опыта и уровень образования. Данный параметр введен недавно с целью разработки критериев должностей (в процессе отбора персонала) и оценки их (в системы организации труда и мотивации);

- характер трудовых обязательств перед предприятием. Согласно данного параметра рассматривают персонал, находящейся в штате предприятия и временно привлеченный персонал.

Выделяя макрозначение персонала, как стратегического ресурса предприятия отметим, что его деятельность будет являться эффективной только в том случае, если он будет работать слаженно. А слаженная работа персонала невозможна без четкой организации. Анализ научно-методической литературы позволил установить разные подходы, используемые ученными для характеристики системы управления персоналом. Сущность мотивации в отечественной и зарубежной литературе раскрывается либо через понятие комплексности и действенности, либо с использованием целевых установок ее использования – повышения трудовых показателей деятельности персонала. Каждый, из выше представленных подходов является объективным и может применяться в научной и исследовательской деятельности. Эволюция мотивации персонала предопределила ее структуризацию по видам и методам. Так, на сегодняшний день рассматривают двухэлементную видовую классификацию мотивации (рисунок 1).

Мотивация персонала

- материальная мотивация;

- нематериальная мотивация.

Рисунок 1 - Виды мотивации персонала

На основании данных рисунка 1 установлено, что сегодня, мотивацию персонала принято разделать на материальный и нематериальный вид. Материальная мотивация – это процесс стимулирования трудовых должностных усилий работника, проведенный с использованием материальных инструментов [14]. Исходя из характеризированных ранее концепций и теорий мотивации, можно сделать логический вывод, что материальная мотивация должна быть использована для удовлетворения первичных потребностей работников. Но в данном случае, причинно-следственная связь очень размытая, что обусловлено не только особенностями современных потребностей работников, но и свойствами социальной системы в целом (например: имея больше средств, работник может удовлетворять собственные потребности в искусстве, которые определяются размером его дохода (кто то любит слушать симфонии по радио, но имея выше доход, у него возникнет потребность слушать симфонию под Эйфелевой Башней)).

То есть, современная материальная система мотивации персонала все чаще вытесняет нематериальную мотивацию. В целом, под нематериальной мотивацией понимают совокупность духовных, социальных, психологических и прочих нематериальных стимулов, используемых для стимулирования определенного вида и результатов деятельности работников.

Мотивация персонала совершается с использованием определенных методов [15]. Методы мотивации персонала - это совокупность способов влияния на результаты должностной деятельности работников и производственные коллективы в целом, необходимые для достижения определенных менеджментом целей [16].

С помощью методов мотивации персонала управляющая система устанавливает параметры, достижение которых будет отождествляться с предоставлением работникам определенных стимулов.

Основой, используемой для классификации методов мотивации персонала выступает содержание мотивов, которыми руководствуется человек в процессе производственной деятельности. Связь между потребностями, мотивами и методами проиллюстрирована на рисунок 2.

Методы мотивации персонала

- экономические методы;

- организационные методы;

- социальные методы;

- психологические методы;

Рисунок 2 - Методы мотивации персонала

Методы мотивации тесно связаны между собой, прямо или косвенно влияют на поведение, интересы и потребности людей. А поскольку доминирующими в процессе мотивации является неудовлетворенные потребности, то реально влиять на поведение человека можно лишь, пока потребность не будет удовлетворена.

То есть длительное использование одного и того же метода, пусть даже и эффективного сначала, постепенно ведет к тому, что управляемый объект адаптируется к нему, теряет нужную реакцию на управляющую действие.

Поэтому использование методов мотивации персонала в той или иной ситуации не может быть шаблонным, оно требует постоянного поиска лучшего способа воздействия на объект управления, такого, который позволял бы достигать желаемых результатов своевременно и с наименьшими усилиями.

В условиях рыночной экономики значительное внимание уделяется экономическим методам. Экономические методы мотивации персонала реализуют материальные интересы участия человека в производственных процессах, с использованием денежных инструментов [17].

Экономические методы мотивации персонала - это система экономических рычагов и мер, с помощью которых осуществляется воздействие на управляемые объекты с целью наиболее эффективного достижения поставленных целей и обеспечения единства интересов предприятия и отдельных работников. В целом, экономические методы позволяют воздействовать на поведение объектов управления на разных уровнях. Но использование экономических методов, как методов непрямого действия, не всегда дает желаемый результат. Чтобы понять причину этого, следует проводить практический анализ механизма мотивации, обуславливающего то или иное поведение человека, как объекта управления. При этом эффективность экономических методов зависит не только от обоснованности системы рычагов, но и от контролирующих усилий субъекта управления. Управленческо-контрольные усилия должны применяться на всех этапах мотивации:

- на первой стадии следует оценить реальность и достижимость поставленных целей;

- на второй - действенность и конструктивность экономических рычагов;

- на третьей - своевременность и полноту анализа;

- на четвертой - соответствие размера экономического стимула степени достижения цели.

Только в этом случае можно обеспечить целенаправленное воздействие на поведение объекта управления, не используя при этом прямого администрирования.

Административные методы мотивации персонала - это система способов и приемов организационно-распорядительной действия, которая используется для организации и координации объектов управления с целью выполнения поставленных задач.

Сферой применения административных методов есть ситуации, которые должны трактоваться только однозначно, а не оцениваться на предмет возможности выбора альтернативного варианта действий, как это характерно для экономических методов мотивации.

Первые обеспечивают четкое распределение обязанностей в аппарате управления, соблюдение правовых норм и полномочий в решении вопросов хозяйственной деятельности, а также применения мер принуждения и дисциплинарной ответственности. Они тесно связаны с другими методами. Так, выполнение плановых заданий обеспечивается организационно-распорядительным воздействием аппарата управления на коллективы людей.

Совокупность административных методов мотивации персонала по направлению их действия может быть разделена на две группы: организационные методы; оперативно-распорядительные методы.

Первые зависят от структуры управления, вторые – от процесса управления. Организационное действие методов проявляется в формах организационного регламентирования, нормирования и организационно-методического инструктирования. Наиболее действенными данные методы являются в период создания новых организаций (предприятий), а также при их реорганизации.

Социально-психологические методы мотивации персонала являются совокупностью специальных способов воздействия на индивидуальные отношения и коммуникативные связи, которые возникают в формальных и неформальных группах трудовых коллективов.

1.2 Методика организации мотивации

Организация мотивации труда предусматривает выбор и утверждение философии (концепции) мотивации на объекте управления. Поскольку, на сегодняшний день существует около 24 теорий мотиваций [19]. В целом, теории мотивации принято разделать на:

- старые теории. Основоположным приемом стимулирования в старых теориях мотивации выступает прием «кнута и пряника» [20]. Несмотря на широкое использование такого приема в практике управления персоналом отечественных предприятий [21];

- новые (современные) теории мотивации. Новые теории мотивации принято разделать на процессные и содержательные (рисунок 3).

Виды современных теорий мотивации

- процессные теории:

- содержательные теории:

1) теория ожидания В. Врума. Мотивационный аспект – ожидание работника, что после успешного окончания проекта будет получена мотивация;

2) модель Портера-Лоулера. Мотивационная цепочка: потраченные усилия и их восприятие – результаты – вознаграждение – справедливое потраченным усилиям;

3) мотивация по теориям управления «X» и «Y» (теория «X» основана на том, что человек не любит работать, «Y» - человек любит работать);

4) теория Э. Локка. Ее сущность сводится к тому, что эффективность выполнения трудовых обязанностей определяется целевыми установкам;

5) теория справедливости. Мотивационные выплаты должны соответствовать личной справедливой оценки работников.

1) теория иерархии потребностей А. Маслоу. Сущность данной теории сводится к тому, что мотивация должна соответствовать текущим потребностям работника;

2) теория МакКлелланда. Главный мотивационный аспект, согласно данной теории – это удовлетворение желания власти работника (потребности во власти представлены в виде иерархии: успех, возможность управлять, причастность);

3) двуфакторная теория Герцберга. Эта теория выступает основоположной теорией мотивации, используемой во многих крупных корпорациях. Ее суть сводится к тому, что уровень удовлетворенности и не удовлетворенности не взаимосвязанные, а автономные процессы.

Рисунок 3 - Основные теории мотивации персонала

Особенностями организации мотивации в государственном секторе выступает то, что концепция мотивации работников разрабатывается или корректируется (в том числе и по результатам просьб и заявлений подведомственных организаций) выше стоящими распорядителями бюджетных средств и предусматривает, в большинстве случаев планово-целевой характер.

Материальная мотивация персонала – это, в первую очередь процесс, эффективность которого определяется полнотой использования принципов, при его организации. Несмотря на то, что разные предприятия пытаются формировать систему мотивации персонала согласно собственных особенностей, учитывая специфические условия технологии производства или организационной структуры, при ее построении используются единые принципы. Так, А. Е. Кузнецов выделяет следующие принципы организации мотивации: целеустремленность; учет потребностей и интересов; иерархичность; взаимозависимость; динамическое равновесие; экономичность; активизация; системность; единовластие [22]. Л.А. Ливанова разделяет все принципы на следующие группы:

- общие и структурно-функциональные принципы управления предприятием;

- принципы, определяющие взаимоотношения в коллективе (принципы управление людьми) и способствующие формированию личности работника [23].

В общей теории общественного менеджмента, всю совокупность принципов классифицируют на три группы: общие; организационные; локализованные по зонам и направлениям управленческой деятельности [24]. В последнее время ведется интенсивный поиск путей формирования оптимальной системы мотивации, соответствующей трем основным принципам: высокая эффективность; регулярное обновление; гибкость [25].

Организации материальной мотивации в государственном секторе экономике происходит по таким этапам:

- анализ показателей деятельности организации по основным и дополнительным показателям;

- оценка текучести персонала и ее причин;

- анализ комплектации штата работников, их качественного уровня и времени работы в организации;

- анализ психологического климата в коллективе;

- оценка эффективности действующей системы мотивации по объективным и субъективным критериям;

- формирование рекомендаций по совершенствованию материальной мотивации в организации;

- разработка бюджета расходов по внедрению процедур совершенствования мотивации;

- передача формальными каналами связи рекомендаций и их социально-экономического обоснования в выше стоящие организации для ознакомления;

- вербальное обоснование рекомендаций на плановых и внеплановых собраниях с руководством выше стоящих организаций;

- принятие приказа и графика реализации процедур по совершенствованию мотивации в случае одобрения руководством;

- реализация проекта по совершенствованию мотивации.

Как показывает опыт работы отечественных организаций бюджетной сферы, реформирование действующей системы мотивации в таких организациях, в большинстве случаев проходит за счет специальных средств и добровольных взносов самих работников [26]. В том случае, если рекомендации по совершенствованию мотивации не предусматривают одного из метода материального стимулирования, используемого ранее, то выше стоящие органы могут предусмотреть финансирование разработанных рекомендаций и за счет средств бюджетов разных уровней. В некоторых бюджетных организаций, одни из форм материальной мотивации являются более востребованными, чем в других.

1.3 Критерии оценки социально-экономической эффективности материальной мотивации

Для того, чтобы оценить эффективность материальной мотивации в бюджетной организации используют социальные и экономические показатели. Процедура оценки эффективности мотивации в бюджетной организации состоит из следующих этапов:

- характеристика бюджетной организации. На данном этапе анализируется место и значение организации в системе государственного управления, региональная и национальная миссия организации. В перечень последних отнесены: реализация федеральных или муниципальных программ в регионе, обеспечение правопорядка, защита прав и свобод человека, обеспечение общественными благами отдельных категорий населения или жителей региона в целом;

- анализ кадрового состава бюджетной организации. В рамках данного этапа осуществляется качественная и количественная характеристика персонала. Поскольку ключевые параметры работников устанавливаются на основании федерального законодательства и рекомендаций по формированию штата государственных служащих, то в задания анализа, осуществляемого на данном этапе включают оценку динамики персонала и расчет среднего уровня стажа на рабочем месте в анализируемой организации;

- характеристика действующей системы мотивации. Источниками информации, используемыми на данном этапе аналитических работ выступает положение и приказ о мотивации работников, финансовые документы о проведенной мотивации в периодах;

- оценка эффективности действующей системы мотивации.

Для оценки эффективности материальной мотивации в бюджетной организации используют объективные и субъективные критерии.

Объективные социально-экономические критерии мотивации – это критерии, подвергаемые точному измерению и анализу. Это результаты формальных аналитических процедур, которые представляют результат об общей или частичной социально-экономической эффективности действующей системы мотивации.

В перечень объективных социально-экономические критерии материальной мотивации относятся:

- использование как материальной, так и нематериальной мотивации;

- доля материальной мотивации должна превышать удельный вес нематериальной мотивации;

- доля выполнения программ по материальной мотивации труда должна составлять не менее 85-90%%;

- доля работников, чье увольнение происходило по собственному желанию (в том числе и через отсутствие эффективной мотивации труда должна составлять не более, чем 15 % от всех увольнений.

Для расчета объективных социально-экономические критерии мотивации используют официальную распорядительную и финансовую информацию бюджетной организации. Методика анализа результатов рассчитанных объективных социально-экономические критериев мотивации предусматривает применение динамических (за периоды времени: месяца, кварталы, годы) и нормативных методов (сравнение полученных данных за определенный период времени с нормативным значением критериев).

В перечень субъективных критериев мотивации относятся мнения работников касаемо прозрачности, объективности, полноты и своевременности мотивации.

Для установления могут быть использованы методы опроса (в большинстве случаев используют анкетирование, формальный опрос с дальнейшим занесением данных в протокол) или наблюдение.

Поскольку бюджетные организации могут использовать трудовые способности большого количества работников, части проводится выборочный опрос или выборочное наблюдение. Выбор работников должен предусматривать получение возможности оценить мнение как руководящего, так и рядового состава работников.

Субъективные критериев мотивации используют и для того, чтобы установить возможные пути совершенствования мотивации труда, используемой в бюджетной организации.

Исходя из вышесказанного, можно выделить следующие критерии эффективности материальной мотивации персонала:

1. Доля материальной мотивации должна превышать удельный вес нематериальной мотивации;

2. Доля выполнения программ по материальной мотивации труда должна составлять не менее 85-90%%;

3. Доля работников, чье увольнение происходило по собственному желанию (в том числе и через отсутствие эффективной мотивации труда должна составлять не более, чем 15 % от всех увольнений);

4. Высокий уровень удовлетворенности материальной мотивацией труда.

Глава 2 Анализ деятельности и материальной мотивации персонала в ГОС «Кайзер»

2.1 Анализ технико-экономических показателей государственная охранная служба «Кайзер»

ГОС «Кайзер» финансируется распределительным методом из федерального и местного бюджета. В ГОС «Кайзер» не предусмотрено предоставления платных услуг. Динамика объемов и структуры финансирования государственная охранная служба «Кайзер» представлена на рис. 4.

Рисунок 4 - Структура финансирования государственная охранная служба «Кайзер» в 2013-2015 гг., %%

Рисунок 4 - Структура финансирования государственная охранная служба «Кайзер» в 2013-2015 гг., %%

На основании данных рисунка 4 установлено, что основным источником финансирования деятельности государственная охранная служба «Кайзер» является финансирование из муниципального бюджета, чья доля в 2013 г. составляла 67,0%, в 2014 г. – 64,4%, в 2015 г. – 60,5 %.

По экономическому содержанию различают такие операционные расходы учреждения: материальные расходы; расходы на оплату труда; расходы на социальные нужды; амортизационные отчисления; прочие расходы. На основании сметы на 2013-2015 гг., рассмотрим структуру расходов ГОС «Кайзер», которые финансируются из федерального бюджета (рисунок 5).

2,5%

2,8%

2,6%

2,1%

0,8%

8,9%

6,6%

5,7%

17,7%

50,3%

Оплата теплоснабжения

Оплата электроэнергии

Оплата водоснабжения и водоотведения

Приобретение оборудования

Капитальные трансферты населению

Предметы, материалы, оборудование и инвентарь

Капитальные расходы

Начисления на заработную плату

Заработная плата

Рисунок 5 - Структура сметы затрат ГОС «Кайзер» на финансирование из федерального бюджета за 2014 г.

На основании данных рисунка 5, можно определить, что наибольший удельный вес в структуре расходов ГОС «Кайзер» занимают расходы на оплату труда – 50,3%. Структура расходов в исследованном периоде не изменялась и представлена большинством в виде затрат на оплату труда. Расходы на оплату труда включают основную заработную плату и дополнительные выплаты специалистов ГОС «Кайзер». Основную заработную плату рассчитывают согласно оклада, по замещаемой должности, специального звания, процентная надбавка за выслугу лет. Дополнительная заработная плата составляется из выплат за выполнение задач в особых условиях, режим секретности и при некоторых прочих условиях, определенных действующим законодательством. Эти начисления определяют в процентах к сумме основной и дополнительной заработной платы. Согласно сметы, проанализируем структуру расходов ГОС «Кайзер», профинансированных из специального фонда (рисунок 6).

Рисунок 6 - Структура сметы затрат ГОС «Кайзер» на финансирование из специального фонда за 2015 г.

На основе данных рисунка 6, можно утверждать, что наибольший удельный вес в структуре расходов, покрытие которых происходило за счет специального фонда, являются капитальные расходы - 34%, меньше всего в 2015 году планировалось потратить на приобретение нематериальных активов. Таким образом, в результате анализа финансовых показателей ГОС «Кайзер» установлено, что финансирование деятельности организации проводится за счет средств федерального и местного бюджета.

2.2 Состав и структура персонала государственной охранной службы «Кайзер»

Численность персонала ГОС «Кайзер» составляет 249 человек. Динамика персонала представлена в таблице 1.

Таблица 1 - Анализ динамики персонала ГОС «Кайзер» в 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Динамика |

|

|

абсолютная, чел. |

относительная, % |

||||

|

Высший офицерский состав |

113 |

113 |

113 |

0 |

0 |

|

Сержантский состав |

97 |

105 |

136 |

39 |

40 |

|

Итого |

210 |

218 |

249 |

39 |

40 |

На основании данных таблицы 1 установлено, что прирост количества работников ГОС «Кайзер» в 2013-2015 гг. в размере 40 % вызван увеличением количества сержантского состава на 39 чел., или 40 %. Анализ состава персонала по гендерному признаку проведен на рисунке 7

Рисунок 7 – Состав персонала ГОС «Кайзер» по гендерному признаку в 2013-2015 гг.

Рисунок 7 – Состав персонала ГОС «Кайзер» по гендерному признаку в 2013-2015 гг.

На основании данных рисунка 7 установлено, что количество женщин, работающих в ГОС «Кайзер» сократилось с 48 чел. в 2013 г. до 30 чел. в 2015 г. Поскольку прием на службу в ГОС «Кайзер» осуществляется на законодательно закрепленных требованиях, не все работники учреждения имеют высшее образование по специальности.

Структура персонала по уровню управления в ГОС «Кайзер» представлена такими иерархическими единицами:

- административно-управленческий персонал (высший офицерский состав);

- персонал среднего уровня менеджмента (офицерский, сержантский состав в части работников ОСГ);

- исполнительный персонал (сержантский состав, рядовой состав в части дежурных работников).

Анализ состава персонала по уровню менеджмента приведен в таблице 2.

Таблица 2 - Анализ состава персонала ГОС «Кайзер» по уровню менеджмента в 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Динамика |

|

|

абсолютная, чел. |

относительная, % |

||||

|

Административно-управленческий персонал |

4 |

4 |

4 |

0 |

0,00 |

|

Персонал среднего уровня менеджмента |

88 |

91 |

105 |

16 |

18,57 |

|

Исполнительный персонал |

118 |

122 |

140 |

23 |

19,20 |

|

Итого |

210 |

218 |

249 |

39 |

37,77 |

На основании данных таблицы 4 рассчитаем структуру персонала (рисунок 8).

Рисунок 8 – Структура персонала ГОС «Кайзер» по уровню управления в 2013-2015 гг.

На основании данных рисунка 8 и таблицы 4 установлено, что наибольший удельный вес в 2013 г. и в 2015 г. приходится на исполнительный персонал, соответственно составляющий 56,10 % и 56,09 %. В 2014 г. доля исполнительного персонала возросла до 56,39 %.

Анализ состава персонала по возрасту приведен в таблице 3.

Таблица 3 - Анализ состава персонала ГОС «Кайзер» по возрасту в 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Динамика |

|

|

абсолютная, чел. |

относительная, % |

||||

|

До 35 лет |

15 |

14 |

28 |

13 |

84,44 |

|

От 36 лет до 45 лет |

90 |

95 |

111 |

21 |

22,96 |

|

От 46 лет |

105 |

109 |

111 |

6 |

5,40 |

|

Итого |

210 |

218 |

249 |

39 |

112,80 |

На основании данных таблицы 5 определим структуру персонала по возрасту (рисунок 9).

Рисунок 9 – Структура персонала ГОС «Кайзер» по возрасту управления в 2013-2015 гг.

На основании данных рисунка 9 сделан вывод о том, что наибольший удельный вес в 2013-2015 гг. приходился на работников, находящихся в возрасте от 46 лет. Доля работников, находящихся в возрасте от 36 до 45 лет в данный период, соответственно составляла 42,86 % и 43,75 %. В 2014 г. удельный вес данной категории работников возрос до 44,44 %, уравнявшись с долей работников, находящихся в возрасте от 44,44 %. Отдельным, положительным моментом, установленным во время анализа является возрастание доли «молодых» кадров – с 7,14 % в 2013 г. до 11,11 % в 2015 г. Состав персонала ГОС «Кайзер» по стажу представлен в таблице 4.

Таблица 4 - Анализ состава персонала ГОС «Кайзер» по трудовому стажу в 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Динамика |

|

|

абсолютная, чел. |

относительная, % |

||||

|

От 2-х лет |

15 |

14 |

28 |

13 |

84,44 |

|

От 3-х до 5-ти лет |

105 |

109 |

111 |

6 |

5,40 |

|

От 6-ти лет |

90 |

95 |

111 |

21 |

22,96 |

|

Итого |

210 |

218 |

249 |

39 |

18,57 |

На основании данных таблицы 6 определим структуру персонала по трудовому стажу (рисунок 10).

Рисунок 10 – Структура персонала ГОС «Кайзер» по трудовому стажу в 2013-2015 гг.

На основании данных рисунка 10 установлено, что в ГОС «Кайзер», в 2013 г. 7,14 % из работников имели стаж работы от 2-х лет., в 2014 г. их доля сократилась до 6,25 %, а в 2015 г. возросла до 11,11 %. Удельный вес работников со стажем работы от 3-х до 5-ти лет, в 2013 г. составлял 50,00 %, в 2014 г. он сохранился на базисном уровне, а в 2015 г. снизился до 44,44 %. Доля работников ГОС «Кайзер» с трудовым стажем от 6-ти лет, в 2013 г. составляла 42,86 %, в 2014 г. она возросла до 43,75 %, а в 2015 г. снизилась до 44,44 %.

2.3 Анализ мотивации персонала ГОС «Кайзер»

Анализ законодательно-нормативной базы и организационно-распорядительной документации ГОС «Кайзер» показал, что в учреждении используется:

- материальная мотивация;

- социально-психологическая мотивация (в том числе грамоты, поздравления с днем рождения, вручение очередных званий при всем коллективе, почетные проводы на пенсию и т.д).

Структура мотивации, составленная по субъектам стимулирования приведена на рисунке 11.

Рисунок 11 – Структура материальной мотивации ГОС «Кайзер» в 2013-2015 гг.

Рисунок 11 – Структура материальной мотивации ГОС «Кайзер» в 2013-2015 гг.

На основании данных рисунка 11 установлено, что наибольший удельный вес в структуре мотивации работников ГОС «Кайзер» приходится на материальную мотивацию.

Материальная мотивация сотрудников ГОС «Кайзер» – это законодательно-регулируемый процесс, осуществляемый на основании норм ФЗ от 07.02.2013 N 3-ФЗ (ред. от 25.11.2015) "О полиции", ФЗ от 19 июля 2013 г. N 247-ФЗ "О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации".

Видами материальной мотивации, чье использование возможно в ГОС «Кайзер» являются:

- ежемесячная премия в размере 10 % от оклада сотруднику, имеющему почетное звание «Заслуженный сотрудник органов внутренних дел Российской Федерации»;

- ежеквартальная премия в размере до 60 тыс. руб. Данный вид мотивации присваивается всем работникам, кроме тех, которые имеют дисциплинарные взыскания (на усмотрение начальника государственная охранная служба «Кайзер»);

- обеспечение жильем. Данный вид мотивации может происходить с использованием нескольких методов:

- бесплатного предоставления жилья. Такое недвижимое имущество строится за счет средств федерального бюджета (либо предоставление единовременной социальной выплаты для приобретения либо строительства жилья);

- уплаты из муниципального бюджета стоимости аренды жилья;

- бесплатного медицинского лечения работников и ГОС «Кайзер» и членов их семей;

- возможности бесплатного или льготного оздоровления в санаториях системы МВД РФ.

Несмотря на урегулированность вопросов, касающихся материальной мотивации работников, большинство из возможностей мотивации в ГОС «Кайзер» не используются. Анализ выплат денежных премий работникам представлен на рисунке 12.

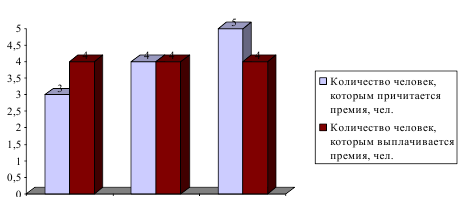

Рисунок 12 – Анализ выплат денежных премий работникам ГОС «Кайзер» в 2013-2015 гг.

На основании данных рисунка 14 определено, что утверждение работающих, которым причитается премия, происходит 1 раз в год, что объясняет разрывы, возникающие между количеством работников ГОС «Кайзер» являются, которым причитается премия и теме, которые ее получают. Анализ выполнения программ по обеспечению жильем работников ГОС «Кайзер» представлен на рисунке 13.

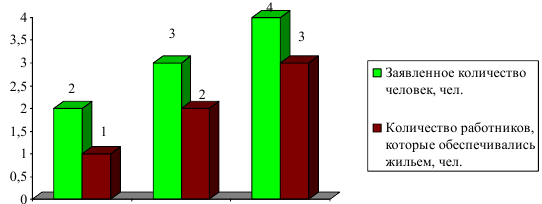

Рисунок 13 – Анализ выполнения программ по обеспечению жильем работников ГОС «Кайзер» в 2013-2015 гг.

На основании данных рисунка 13 определено, что программы по обеспечению жильем работников ГОС «Кайзер» выполняются с запозданием. Так, в 2010 г. количество человек, заявивших о необходимости обеспечения жильем составляло 2 чел. При этом, в рамках программы проведена поддержка одного работника. В 2013 г. заявленное количество работников равно 3 чел., при этом, в рамках программы поддержки жильем проведено финансирование данного типа расходов 2 человекам. В 2014 г. заявленное количество работников было равно 4 человекам, а фактически в программе финансирования участвовали 3 человека.

Структура заявленного и фактического финансирования программ по обеспечению жильем работников ГОС «Кайзер» представлена в таблице 5.

Таблица 5 - Анализ выполнения мотивационных программ по обеспечению жильем работников ГОС «Кайзер»

|

Наименование программы |

Заявлено, чел. |

Профинансировано, чел. |

Динамика |

|

|

абсолютная, чел. |

относительная, % |

|||

|

Бесплатное предоставление жилья |

10 |

1 |

-9 |

-90,00 |

|

Уплата из муниципального бюджета стоимости аренды жилья |

33 |

33 |

0 |

0 |

|

Итого |

43 |

34 |

-9 |

-20,9 |

На основании данных таблицы 5 установлено, что несмотря на существующие 3 заявки, финансирование программ по предоставлению бесплатного жилья не осуществлялось. Мотивационные программы по льготно-компенсационному обеспечению жильем выполнены только на 10 %. Но, несмотря на не выполнение программ по бесплатному и льготно-компенсационному обеспечению жильем, программы по уплате из муниципального бюджета стоимости арендного жилья 100 %.

Глава 3 Проект по совершенствованию материальной мотивации в ГОС «Кайзер»

3.1 Характеристика мероприятий по совершенствованию материальной мотивации персонала в ГОС «Кайзер»

Мероприятие 1 «Разработка кейса по финансированию программ льготного строительства семейных общежитий для работников ГОС «Кайзер»». Как показал анализ, совершённый в предыдущем разделе проекта выполнение программ по материальной мотивации с использованием каналов по льготно-компенсационному обеспечению жильем достаточно низкое. Но и количество жилья, которое выдаётся по льготным программам кредитования – ограничено. От этого высокий риск вероятности того, что один человек, работающий в ГОС «Кайзер» может все таки получить полноценную квартиру, но все остальные – будут теснится в скромных съёмных комнатах.

Именно поэтому, для обеспечения равных жилищных условий, совершен выбор в пользу общежитий с блоками.

Каким бы не было жильё (общежитие или квартиры) для его сооружения требуются средства. Но средств бюджета, как показывает практика строительства льготного жилья – недостаточно. Именно поэтому следует обратится к поиску инвестора.

Практика строительства жилья, которая последующими платежами обеспечит инвестора на многие годы достаточно популярна за рубежом, но, к сожалению, не часто используется в России. На это есть ряд причин. Такие причины, как и факторы, условия, порождающие их необходимо ликвидировать.

Для этого необходимо:

- максимально убрать посредников между застройщиком, заказчиком и работником ГОС «Кайзер»;

- заручиться поддержкой государства, как гаранта интересов застройщика.

Таким образом, участниками в реализации мероприятия будут выступать (рисунок 14).

Инвестор

Застройщик

Заказчик

Государственная охранная служба «Кайзер»

Рисунок 14 – Субъекты, присутствующие при реализации мероприятия

На основании данных рисунка 14 установлено, что главными субъектами, присутствующими при реализации мероприятия 1 являются:

- заказчик. Заказчиком выступает МВД России. Именно заказчик будет определять необходимое количество мест в общежитии, рассчитывать количество семейных и одноместных комнат;

- Инвестор. Инвестором будет являться юридическое или частное лицо. Инвестор обладает должным капиталом и способен инвестировать его на длительное время;

- Застройщик. Застройщиком выступает фактический исполнитель строительно-монтажных работ, который получив средства от инвестора способен выполнить собственные обязательства, согласно запланированного строительного плана;

- Работник ГОС «Кайзер». Материальная мотивация такого работника будет стимулировать оставаться на рабочем месте и совершенствовать свои функциональные способности.

Интересы и выгоды каждого из участников приведены в таблице 6.

Таблица 6 - Интересы и выгоды субъектов инвестиционного строительства

|

Субъект |

Интересы |

Выгоды |

|

Заказчик |

Выполнение социальных и мотивационных функций |

Получение убеждения в том, что работник будет длительно осуществлять свою деятельность |

|

Инвестор |

Инвестирование в надёжный объект |

Высокая прибыльность, возможность получения которой предусмотрена на постоянной основе в длительном периоде |

|

Застройщик |

Получение крупного заказа |

Прибыль, полученная в результате выполнения заказа |

|

Работник ГОС «Кайзер» |

Получение жилья |

Проживание в комфортных условиях по низкой стоимости |

На основании данных таблицы 6 установлено, что в результате реализации мероприятия 1 все из субъектов сделки получат максимальные выгоды. При этом, работник ГОС «Кайзер», частично оплачивая стоимость аренды (которая в последствии будет формировать ежемесячный взнос по оплате комнаты), получит и собственное жильё по доступным ценам, и важный материальный мотив, стимулирующий его производительность труда.

3.2 Оценка социально-экономической эффективности проекта

Оценка социально-экономической эффективности проекта по совершенствованию материальной мотивации персонала организации начата из планирования затрат. Итак, используя метод наблюдения и экспертного прогнозирования установлено, что для реализации мероприятия 1 и 3 (в части строительства столовой) необходимо использовать модульное проектирование и строительство. Такой вид строительства имеет наиболее низкие затраты и будет способствовать увеличению практичности и экономичности строительства. Прогноз затрат по реализации проекта мероприятий представлен в таблице 7.

Таблица 7 – Прогноз затрат по реализации проекта мероприятий по совершенствованию материальной мотивации персонала ГОС «Кайзер»

|

Наименование статьи инвестиционных, капитальных и текущих затрат |

Мероприятие 1 |

Итого, млн. руб. |

|

1 Затраты на приобретение земельного участка |

120,0 |

274,0 |

|

2 Расходы на строительные материалы и инвентарь |

50,0 |

112,0 |

|

3 Расходы на аренду строительной техники |

20,0 |

60,0 |

|

4 Расходы на оплату труда строителей и отчисления на социальные нужды |

2,6 |

4,8 |

|

5 Расходы на оформление технической и прочей документации |

0,8 |

2,5 |

|

6 Прочие затраты (в том числе транзакционные расходы) |

1,8 |

6,2 |

|

7 Другие затраты (запланированный объем - 0,05 % от общих затрат) |

0,1 |

0,2 |

|

Итого |

195,3 |

459,7 |

Согласно данных таблицы 7 установлена следующая структура инвестиционных и прочих затрат (рисунок 15).

Рисунок 15 – Структура затрат по реализации проекта мероприятий по совершенствованию материальной мотивации персонала ГОС «Кайзер»

На основании данных рисунка 15 установлено, что наибольшая доля затрат по реализации проекта приходится на затраты по приобретению земельного участка – 60,4 % от объёма затрат.

Как установлено при разработке мероприятий, их финансирование будет проходит на коллективной основе. Это позволит: получить выгоды всем участкам проекта мероприятий; оперативно во времени реализовать проект. Социальная эффективность разработанного проекта мероприятий состоит в том, что благодаря его реализации работники ГОС «Кайзер» получат возможность решить свои жилищные проблемы, укрепить здоровье, повысить качество жизни. То есть, обеспечив удовлетворение главных движущих мотивов каждого человека, в том числе и работников ГОС «Кайзер» исследованное учреждение получит уверенность в высокой материальной заинтересованности работников, в их желании нарастить собственный трудовой потенциал и совершенствовать практические знания и навыки. Это, в свою очередь повысить уровень психологического климата в коллективе, увеличит эффективность управления персоналом. Экономическая эффективность разработанного проекта мероприятий по совершенствованию материальной мотивации персонала ГОС «Кайзер» рассчитана в таблице 8.

Таблица 8 – Прогноз экономической эффективности проекта мероприятий по совершенствованию материальной мотивации персонала ГОС «Кайзер»

|

Наименование мероприятия |

Затраты |

Прогнозируемый эффект |

Экономическая эффективность (Сумма эффекта / Сумму затрат) |

|||

|

Оплата дисконта инвесторам |

Собственные средства работников ГОС «Кайзер» |

Средства из федерального и местного бюджета |

Экономия за счёт реализации мероприятий |

Дополнительная прибыль, полученная в результате продаж мест прочим клиентам |

||

|

Мероприятие 1 |

0,8 |

40,6 |

29,3 |

4,1 |

2,9 |

9,9 |

На основании данных таблицы 8 рассчитаем экономический эффект от реализации проекта мероприятий составляет: Эффект = (77,70+119,80+54,80)-( 70,7+117,3+52,7)=11,6 (млн. руб.). На основании данных таблицы 18 установлено, что разработанные мероприятия являются эффективными и могут быть применены в практике деятельности ГОС «Кайзер» для совершенствования процессов материальной мотивации труда.

Заключение

В результате совершенного исследования и написания данного дипломного проекта установлено, что:

- мотивация персонала – это система стимулов, используемых менеджментом предприятия для увеличения количественных и качественных показателей и результатов труда работников. Материальная мотивация является видом мотивации труда. Материальная мотивация – это важнейший вид стимулирования не только трудовых результатов работника, но и уровня управляемости работника, фактор влияния на психологическое состояние коллектива. Современными каналами материальной мотивации выступают: надбавки и премии к заработной плате; социальные гарантии и страховые программ; социальные пакеты. Критериями эффективности материальной мотивации персонала: 1. Доля материальной мотивации должна превышать удельный вес нематериальной мотивации; 2. Доля выполнения программ по материальной мотивации труда должна составлять не менее 85-90%%; 3. Доля работников, чье увольнение происходило по собственному желанию (в том числе и через отсутствие эффективной мотивации труда должна составлять не более, чем 15 % от всех увольнений); 4. Высокий уровень удовлетворенности материальной мотивацией труда;

- по результатам анализа сделаны выводы о том, что в учреждении используется материальная и социально-психологическая мотивация. Наибольший удельный вес в структуре мотивации работников ГОС «Кайзер» приходится на материальную мотивацию. Материальная мотивация сотрудников ГОС «Кайзер» – это законодательно-регулируемый процесс, осуществляемый на основании норм ФЗ от 07.02.2013 N 3-ФЗ (ред. от 25.11.2015) "О полиции", ФЗ от 19 июля 2013 г. N 247-ФЗ "О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации". Видами материальной мотивации, чье использование возможно в ГОС «Кайзер» являются: ежемесячная премия в размере 10 % от оклада сотруднику, имеющему почетное звание «Заслуженный сотрудник органов внутренних дел Российской Федерации»; обеспечение жильем; бесплатного медицинского лечения работников и ГОС «Кайзер» и членов их семей; возможности бесплатного или льготного оздоровления в санаториях МВД РФ.

- программы по обеспечению жильем работников ГОС «Кайзер» выполняются с запозданием. Так, в 2010 г. количество человек, заявивших о необходимости обеспечения жильем составляло 2 чел. При этом, в рамках программы проведена поддержка одного работника. В 2013 г. заявленное количество работников равно 3 чел., при этом, в рамках программы поддержки жильем проведено финансирование данного типа расходов 2 человекам. В 2014 г. заявленное количество работников было равно 4 человекам, а фактически в программе финансирования участвовали 3 человека. Мотивационные программы по льготно-компенсационному обеспечению жильем выполнены только на 10 %. Но, несмотря на не выполнение программ по бесплатному и льготно-компенсационному обеспечению жильем, программы по уплате из муниципального бюджета стоимости арендного жилья выполнены на 100 %. Наиболее надежным источником финансирования программ по обеспечению жильем работников ГОС «Кайзер» является муниципальный бюджет. Исходя из вышесказанного можно, выделены следующие недостатки в материальной мотивации персонала: 1 Мотивационные программы по льготно-компенсационному обеспечению жильем выполнены только на 33,33 %. Выполнения мотивационных программ по медицинскому обслуживанию работников ГОС «Кайзер» составляет 58,33%.

Список использованных источников

1 Крушельницкая А. К., Чекшня С.В. Управление персоналом современной организации. – М.: Интел-синтез, 2014.

2 Мэдисон Е. Управление персоналом: технология формирования команды / В.В. Авдеев .— Москва : Финансы и статистика, 2014.

3 Охотский Е. Т., Кибанов А.Я., Партий Г.А. Управление персоналом организации: отбор и оценка при найме, аттестация: Учеб. пособие для вузов по спец. "Менеджмент организации" и "Упр. персоналом" / А.Я. Кибанов, И.Б. Дуракова; Государственный университет деятельности — Москва: Экзамен, 2014.

4 Книга работника кадровой службы /Под ред. Е.В. Охотского, В.М. Анисимова. – М.: Экономика, 2014.

5 Ладанов И.Д. Под ред. проф. Сергеюка П.И. Практический менеджмент. Управление персоналом: Секреты современного бизнеса. Пособие для руководителей и предпринимателей — :Ника, 2014.

6 Линькова Е. Знакомьтесь: положение о персонале. Кадровое дело, июль 2013.

7 Лобанов, В. Управление высшим административным персоналом (опыт Голландии и США) / Лобанов В. // Проблемы теории и практики деятельности :Междунар. журн. — Москва, 2013.— №2.

8 Локтинов М.В. Деслер Г. Управление персоналом: Пер. с англ. М.: Бином, 2010.

9 Аксенова Е.А., Ковалева А.М., Лапус М.Г. Управление персоналом.— 2-е изд., перераб. и доп.— Москва : Юнити, 2014.

10 Алфтан Т. Воздействие технологических изменений на характер и организацию подготовки работников // Человек и труд, 2013.

11 Пилипенко Н.М. Формирование квалифицированных рабочих кадров. – М.: Экономика, 2014.

12 Пугачев В.П. Руководство персоналом организации: Учебник. М.: Ас-пект Пресс, 2014.

13 Решение Совета депутатов города Пущено «Об утверждении Положения об Администрации города Пущено» от 27.10.2005 N 149/27

14 Рожков П.А. Новые аспекты и подходы в развитии регионов России. – М.: Импульс-Принт, 2014

15 Альгиербург Г. Предприятие будущего. Структура, методы, стиль руководства. М.: Иваново, 2010.

16 Теория и практика деятельности: Учебник для ву-зов / Г.З. Базаров, С.Г. Беляев, Л.П. Белых и др. М.: Закон и право, 2013.

17 Тишин, Е.В. Управление персоналом / Е.В. Тишин, С.Б. Мурашов; РАН. Ин-т проблем регион. экономики.— Санкт-Петербург, 2014.

18 Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. - М.: Дело, 2013.

19 Аристова Л.В. Государственная политика. // Теория и практика государственного упарвления. – 2009.

20 Герчикова И. Н. Менеджмент. Учебник. Третье издание. – М.: ЮНИТИ, 2013.

21 Глухов, В. В. Управление персоналом в акционерном обществе: Учеб. пособие.— СПб.: Варна, 2014 .

22 Кузнецов А. Е. Управление персоналом. Воронеж: ВГУ, 2014.

23 Ливанова Л.А., Егоршин А.П. Управление персоналом. Н. Новгород, 2013.

24 Зайцев Г.Г. Управление персоналом: Учеб. пособие. СПб: Изд-во СПб ГУ ЭФ, 2010.

25 Зудина Л.Н. Организация управленческого труда: Учеб. пособие. М.: НГАЭиУ, 2014.

26 Иванцевич Д.М., Лобанов А.А. Человеческие ресурсы деятельности. М.: Инфа, 2014.

27 Кайнова С.В. Бюджетные учреждения// Человек и труд, 2013.

28 Варламова Е. Как и зачем обучают персонал //Кадровое дело, февраль 2014.

29 Виноградов П.А. О современной концепции развития регионов. Современные проблемы и концепции развития. – М. : УрГАФК, 2010

30 Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия организации, процесс: Учебник 2-е изд. М.: Гердарика, 2014.

31 Гвишиани Д.И. Организация и управление. 3-е изд., перераб. М.: МГТУ им. Н.Э. Баумана, 2014.

32

33 Магура М.И. Обучение персонала как конкурентное преимущесво. М.И. Магура, М.Б. Курбатова: Москва Интел-Синтез, 2013.

34 Магура М.И. Оценка работы персонала: Подготовка и проведение аттестации / М.И. Магура, М.Б. Курбатова .— 2-е изд., перераб. и доп — Москва : Интел-Синтез, 2014.

35 Макаренко М.В., Махалина О.М. Менеджмент: Учеб. пособие для вузов. М.: Приор, 2014.

36 Маслов Е.В. Управление персоналом предприятия. – М.: Инфра-М, 2014.

37 Маусов Н.Н. Менеджмент персонала - ключевое звено внутрифирменного деятельности // Проблемы теории и практики деятельности. 2014.

38 Минервин И. Внутрифирменное обучение рабочих// Экономист, 2013.

39 Мордовин С.К. Управление персоналом: соврем. рос. практика : учеб. пособие по направл."Менеджмент" / С. К. Мордовин .— 2-е изд. — М.: Фаина, 2014.

40 Основы деятельности персоналом / Под ред. Г.М. Генкина. СПб: Квантум, 2014.

41 Перачев В.П. Руководство персоналом организации. – М.: Лотос, 2014.

42 Самыгин С.И., Столяренко Л.Д. Менеджмент персонала. Ростов н/Д: Феникс, 2010.

43 Сенченко И. Т. Повышение квалификации рабочих на производстве. – М.: Педагогика, 2014.

44 Сидоров В.А. Образование и подготовка кадров в условиях новой технической реконструкции. – М.: Высш. шк., 2014.

45 Славин Р.А. Пронников, В.А. Управление персоналом: Очерки / В.А. Пронников, И.Д. Ладанов.— Москва : Наука, 2014.

46 Степашков Н.К. Профессиональная ориентация учащихся. – Мн.: Университетское, 2014.

47 Феонова, М.Р. Управление персоналом: Методология анализа качества рабочей силы / Феонова М.Р.; РАН. Ин-т соц.-экон. проблем народонаселения .— Москва : Наука, 2014.

48 Хорошев, Г.И. Управление персоналом: Конспект лекций / Г.И. Хорошев, Н.Т. Савруков; Санкт-Петербургский государственный технический университет. Чебоксарский институт экономики и менеджмента .— Санкт-Петербург : Политехника, 2014 .

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы разработки стратегии управления персоналом)

- Выбор стиля руководства в организации (Теоретические аспекты руководства)

- Участие России в международных финансовых институтах

- Разработка фирменного стиля

- Роль организационной культуры в управлении персоналом

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы формирования кадровой стратегии)

- Проблемы и трудности стратегического управления

- Метод экспертных оценок и область его применения решений (Понятие управленческих решений и характеристика основных методов их принятия)

- Предмет, метод предпринимательского права

- Общее понятие о гражданском праве (Предмет и принципы гражданского права )

- Мультипроцессоры

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный подход)