Роль финансового рынка в мобилизации и распределении финансовых ресурсов (Сущность и функции финансового рынка)

Содержание:

ВВЕДЕНИЕ

В настоящее время финансовые рынки играют очень большую роль в развитии экономики развитых стран. Финансовый рынок представляет собой систему отношений, возникающих в процессе обмена экономических благ с применением денег в качестве актива-посредника.

Для нормального развития экономики постоянно требуется мобилизация временно свободных денежных средств физических и юридических лиц и их распределение на коммерческой основе между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках. Однако этот механизм в России пока недостаточно развит. По параметрам капитализации рынка, числа компаний, участвующих в операциях крупнейших бирж, и другим показателям российский финансовый рынок на несколько порядков уступает рынкам развитых стран. Поэтому сегодня не приходится говорить о регулирующем воздействии финансового рынка в России на экономический рост. В связи с этим стоит актуальная задача анализа роли и места финансового рынка в экономике.

Функционирование финансовых рынков в современном мире обеспечивает перелив капиталов, приток инвестиций, способствует осуществлению расчётов, формирует цены на важнейшие валюты и финансовые инструменты. Значение финансового рынка определяется взаимосвязью с реальной экономикой и тем влиянием, которое оказывает финансовый рынок на экономический рост и, в конечном счете, на уровень жизни людей. Однако размеры и сила влияния современных финансовых рынков в значительной степени обособили их функционирование и придали серьёзную специфическую значимость финансовым процессам.

Особое значение приобретают вопросы организации регулирования финансового рынка. Значение регулирования обусловлено, главным образом, тем, что финансовый рынок - это сфера повышенной нестабильности.

Актуальность темы, степень ее практической значимости определили выбор темы, цель и задачи данного исследования.

Целью курсовой работы является исследование роли финансового рынка в мобилизации и распределении финансовых ресурсов в Российской Федерации.

Поставленная цель потребовала решения следующих задач:

- Исследовать экономическое содержание и функции финансового рынка.

- Определить структуру финансового рынка.

- Провести классификацию финансовых рынков.

- Проанализировать ключевые показатели и состояние финансового рынка в России;

- Выявить основные проблемы и перспективы функционирования финансового рынка на современном этапе.

Объектом исследования выступают финансовый рынок России. Предметом исследования явилась совокупность экономических отношений, возникающих в процессе функционирования финансового рынка.

Теоретической основой исследования явились труды ведущих отечественных учёных в области теории финансов, финансовых рынков, рыночного регулирования. В работе использованы исследования таких авторов, как Данилов Ю. А., Игнатова О. В., Криничанский К. В., Янов В.В. Учебники, пособия и монографии изданы в известных издательствах, а также в таких Вузах, как НГУЭУ, ВятГУ, РАНХиГС, Финансовый университет при Правительстве РосРВ и др. Эти источники можно считать надежными.Также достоверная информация представлена в статьях и сборниках конференций, это цитируемые издания, а их авторы студенты и преподаватели вузов.

Статистические и фактические данные взяты из изданий Росстата, НАУФОР, изданий известных исследовательских организаций (Института Гайдара). Их можно признать надежными источниками Сайты, использованные при написании работы, также предлагают достоверную информацию, например, www.iupr.ru, http://www.psbinvest.ru, http://www.i-ias.ru, https://mgimo.ru, https://www.finam.ru и др.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО РЫНКА

1.1 Сущность и функции финансового рынка

В литературе существуют разные подходы к определению понятия «финансовый рынок». С экономической точки зрения он представляет собой систему экономических отношений, связанных с актами эмиссии ценных бумаг, их размещения, а также актами купли-продажи финансовых инструментов (товаров финансового рынка). С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов [7, с.11].

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал, т.е. это механизм перераспределения денежных средств субъектов экономических отношений [11, с.104]. У одних субъектов потребность в деньгах в течение какого-то периода оказывается больше имеющейся суммы денежных средств, у других - наоборот. Такое несовпадение суммы собственных денежных средств с потребностью в них объективно способствует временному перераспределению свободных денег от их владельцев к пользователям на определенных взаимовыгодных условиях.

Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов [13, с.59].

Задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами ресурсов через финансовый рынок [15, с.63].

Финансовый рынок представляет собой чрезвычайно сложную систему, в которой деньги и другие финансовые активы предприятий и других его участников обращаются самостоятельно, независимо от характера обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает довольно разветвлённый и разнообразной финансовой инфраструктурой [19, с.10].

В экономической системе страны, функционирующей на рыночных принципах, финансовый рынок играет большую роль, которая определяется следующими основными его функциями:

1. Активной мобилизацией временно свободного капитала из многообразных источников. Этот свободный капитал, находящийся в форме общественных сбережений, т.е. денежных и других финансовых ресурсов населения, предприятий, государственных органов, не истраченных на текущее потребление и реальное инвестирование, вовлекается через механизм финансового рынка отдельными его участниками для последующего эффективного использования в экономике страны.

2. Эффективным распределением аккумулированного свободного капитала между многочисленными конечными его потребителями. Механизм функционирования финансового рынка обеспечивает выявление объема и структуры спроса на отдельные финансовые активы и своевременное его удовлетворение в разрезе всех категорий потребителей, временно нуждающихся в привлечении капитала из внешних источников [21, с.14].

3. Определением наиболее эффективных направлений использования капитала в инвестиционной сфере. Удовлетворяя значительный объем и обширнейший круг инвестиционных потребностей хозяйствующих субъектов, механизм финансового рынка через систему ценообразования на отдельные инвестиционные инструменты выявляет наиболее эффективные сферы и направления инвестиционных потоков с позиций обеспечения высокого уровня доходности используемого в этих целях капитала [19, с.37].

4. Формированием рыночных цен на отдельные финансовые инструменты и услуги, наиболее объективно отражающим складывающееся соотношение между их предложением и спросом. Рыночный механизм ценообразовании совершенно противоположен государственному, хотя и находится под определенным воздействием государственного регулирования. Этот рыночный механизм позволяет полностью учесть текущее соотношение спроса и предложения по разнообразным финансовым инструментам, формирующее соответствующий уровень цен на них; в максимальной степени удовлетворить экономические интересы продавцов и покупателей финансовых активов [13, с.23].

5. Осуществлением квалифицированного посредничества между продавцом и покупателем финансовых инструментов. В системе финансового рынка получили «прописку» специальные финансовые институты, осуществляющие такое посредничество. Такие финансовые посредники хорошо ознакомлены с состоянием текущей финансовой конъюнктуры, условиями осуществления сделок по различным финансовым инструментам и в кратчайшие сроки могут обеспечить связь продавцов и покупателей. Финансовое посредничество способствует ускорению не только финансовых, но и товарных потоков, обеспечивает минимизацию связанных с этим общественных затрат [6, с.13].

6. Формированием условий для минимизации финансового и коммерческого риска. Финансовый рынок выработал свой собственный механизм страхования ценового риска (и соответствующую систему специальных финансовых инструментов), который в условиях нестабильности экономического развития страны и конъюнктуры финансового и товарного рынков позволяют до минимума снизить финансовый и коммерческий риск продавцов и покупателей финансовых активов и реального товара, связанный с изменением цен на них. Кроме того, и системе финансового рынка получило широкое развитие предложение разнообразных страховых услуг [9, с.19].

7. Ускорением оборота капитала, способствующим активизации экономических процессов. Обеспечивая мобилизацию, распределение и эффективное использование свободного капитала, удовлетворение в кратчайшие сроки потребности в нем отдельных хозяйствующих субъектов, финансовый рынок способствует ускорению оборота используемого капитала, каждый цикл которого генерирует дополнительную прибыль и прирост национального дохода в целом.

Далее рассмотрим структуру финансового рынка.

1.2 Структура и классификация финансового рынка

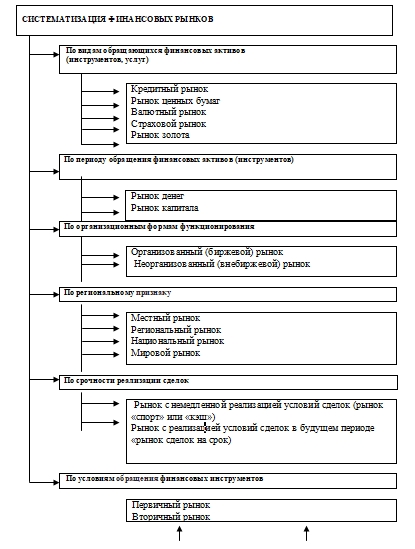

Понятие «финансовый рынок» является в определенной мере собирательным, обобщенным. В реальной практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами каждого из этих видов. Современная систематизация финансовых рынков выделяет различные их виды в соответствии со следующими основными признаками (Приложение 1) [6, с.18].

По видам обращающихся финансовых активов (инструментов, услуг) выделяют следующие основные виды финансовых рынков:

1. Кредитный рынок (или рынок ссудного капитала). Он характеризует рынок, на котором объектом купли-продажи являются свободные кредитные ресурсы и отдельные обслуживающие их финансовые инструменты, обращение которых осуществляется на условиях возвратности и уплаты процента [11, с.57].

2. Рынок ценных бумаг (или фондовый рынок). Он характеризует рынок, на котором объектом купли-продажи являются все виды ценных бумаг (фондовых инструментов), эмитированных предприятиями, различными финансовыми институтами и государством. В странах с развитой рыночной экономикой рынок ценных бумаг является наиболее обширным видом финансового рынка по объему совершаемых сделок и многообразию обращающихся на нем финансовых инструментов. Функционирование рынка ценных бумаг позволяет упорядочить и повысить эффективность многих экономических процессов, и в первую очередь, процесса инвестирования временно свободных финансовых ресурсов. Механизм функционирования этого рынка позволяет проводить на нем финансовые операции наиболее быстрым способом и по более справедливым ценам, чем на других видах финансовых рынков. Этот рынок в наибольшей степени поддается финансовому инжинирингу - процессу целенаправленной разработки новых финансовых инструментов и новых схем осуществления финансовых операций [8, с.24].

3. Валютный рынок. Он характеризует рынок, на котором объектом купли-продажи выступают иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Он позволяет удовлетворить потребности хозяйствующих субъектов в иностранной валюте для осуществления внешнеэкономических операций, обеспечить минимизацию связанных с этими операциями финансовых рисков, установить реальный валютный курс (цену денежной единицы одной страны, выраженную в денежной единице другой страны на определенную дату) по отдельным видам иностранной валюты [12, с.79].

4. Страховой рынок. Он характеризует рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. Потребность в услугах этого рынка существенно возрастает по мере развития рыночных отношений. Субъекты этого рынка, осуществляющие предложение страховой защиты, способствуют аккумуляции и эффективному перераспределению капитала, широко используя накапливаемые средства в инвестиционных целях. Даже в кризисных экономических условиях этот рынок развивается высокими темпами, значительно превышающими темпы развития других видов финансовых рынков [6, с.59].

5. Рынок золота (и других драгоценных металлов - серебра, платины). Он характеризует рынок, на котором объектом купли-продажи выступают вышеперечисленные виды ценных металлов, в первую очередь, золота. На этом рынке осуществляются операции страхования финансовых активов, обеспечения резервирования этих активов для приобретения необходимой валюты в процессе международных расчетов, осуществления финансовых спекулятивных сделок. Этот же рынок удовлетворяет также потребности в промышленно-бытовом потреблении этих металлов, в частной их тезаврации [9, с.61].

Такая многофункциональность рынка золота связана с тем, что оно является не только общепризнанным финансовым активом и наиболее безопасным средством резервирования свободных денежных средств, но и ценным сырьевым товаром для ряда производственных предприятий. В нашей стране рынок золота является наименее развитым видом финансового рынка из-за отсутствия даже минимально необходимого нормативно-правового его регулирования [31].

По периоду обращения финансовых активов (инструментов) выделяют следующие виды финансовых рынков:

1. Рынок денег. Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка. Финансовые активы, обращающиеся на рынке денег, являются наиболее ликвидными; им присущ наименьший уровень финансового риска, а система формирования цен на них является относительно простой. Эти свойства обеспечивают предприятию более простой и эффективный процесс формирования и управления портфелем краткосрочных финансовых инструментов [22, с.47].

2. Рынок капитала Он характеризует рынок, на котором продаются-покупаются рыночные финансовые инструменты и финансовые услуги со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений). Финансовые активы, обращающиеся на рынке капитала, как правило, менее ликвидные; им присущ наибольший уровень финансового риска и соответственно более высокий уровень доходности [22, с.48].

Следует обратить внимание, что это традиционное деление финансовых рынков на рынок денег и рынок капитала в современных условиях функционирования этих рынков носит несколько условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия эмитирования многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочные и наоборот [19, с.74].

Характеризуя отдельные виды финансовых рынков по обоим вышерассмотренным признакам, следует отметить, что эти виды рынков тесно взаимосвязаны и функционируют в одном рыночном пространстве. Так, все виды рынков, обслуживающих обращение различных по направленности финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов [15, с.63].

По организационным формам функционирования выделяют следующие виды финансовых рынков:

1. Организованный (биржевой) рынок. Этот рынок представлен системой фондовых и валютных бирж (операции с отдельными финансовыми инструментами — фьючерсными контрактами, опционными контрактами и т.п. - осуществляются также на товарных биржах). На организованном финансовом рынке обеспечивается высокая концентрация спроса и предложения в едином месте; устанавливается наиболее объективная система цен на отдельные финансовые инструменты и услуги; проводится проверка финансовой состоятельности эмитентов основных видов ценных бумаг, допускаемых к торгам; процедура торгов носит открытый характер; гарантируется исполнение заключенных сделок [6, с.56].

2. Неорганизованный (внебиржевой или уличный) рынок. Он представляет собой финансовый рынок, на котором осуществляется покупка-продажа финансовых инструментов и услуг, сделки по которым не регистрируются на бирже. Этот рынок характеризуется более высоким уровнем финансового риска (так как многие из котируемых на нем финансовых инструментов и услуг не проходили процедуру проверки на биржах или были ими в процессе листинга отклонены), более низким уровнем юридической защищенности покупателей, меньшим уровнем их текущей информированности и т.п.

Увеличение объема операций на мировом финансовом рынке характеризует процесс его глобализации, обеспечивающей расширение доступа продавцов и покупателей финансовых инструментов к операциям на рынках других стран [11, с.79].

По срочности реализации сделок, заключенных на финансовом рынке, выделяют следующие виды рынков:

1. Рынок с немедленной реализацией условий сделок (рынок «спот» или «кэш»). Он характеризует рынок финансовых инструментов, заключенные сделки на котором осуществляются в строго обусловленный короткий период времени.

2. Рынок с реализацией условий сделок в будущем периоде (рынок «сделок на срок» - фьючерсный, опционный и т.п.). Предметом обращения на этом рынке являются, как правило, фондовые, валютные и товарные деривативы (производные ценные бумаги).

Разделение и организационное оформление этих видов финансовых рынков в странах с развитой рыночной экономикой произошло сравнительно недавно. В нашей стране в силу небольшого объема операций с деривативами эти рынки пока еще организационно не разграничены [13, с.83].

Систематизация финансовых рынков, рассмотренная выше, может быть существенно углублена за счет соответствующей сегментации каждого из видов этих рынков. Сегментация финансового рынка представляет собой процесс целенаправленного разделения его видов на индивидуальные сегменты, различающиеся характером обращающихся на нем финансовых инструментов. Так, в рамках кредитного рынка выделяются обычно такие его сегменты, как рынок краткосрочных кредитных инструментов; рынок долгосрочных кредитных инструментов; рынок межбанковского кредита и т.п. В рамках фондового рынка выделяются такие его сегменты, как рынок облигаций, рынок акций, рынок деривативов и т.п. (каждый из этих сегментов может быть разделен на еще более узкие макросегменты — рынок государственных облигаций; рынок акций венчурных предприятий, рынок опционов, рынок фьючерсов и другие). В рамках страхового рынка выделяются такие его сегменты, как рынок обязательного страхования, рынок добровольного страхования, а внутри последнего могут быть выделены отдельные микросегменты по видам страховых продуктов [7, с.32].

Процесс развития финансового рынка характеризуется постоянным переливом финансовых ресурсов из одних его видов и сегментов на другие. В качестве примера такого перелива можно привести наблюдаемый в последние годы процесс секъюритизации, характеризующийся перемещением операций с кредитного рынка на рынок ценных бумаг (в первую очередь, рынок облигаций), обеспечивающий снижение затрат по привлечению кредитов [13, с.61].

Наличие широко разветвленной системы различных видов и сегментов финансовых рынков создает необходимые предпосылки для подготовки и реализации альтернативных управленческих решений в процессе финансового менеджмента [5, с.89].

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

1.3 Основные субъекты и объекты финансового рынка

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные [8, с.113].

С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на две группы:

1) продавцы и покупатели финансовых инструментов (услуг);

2) финансовые посредники.

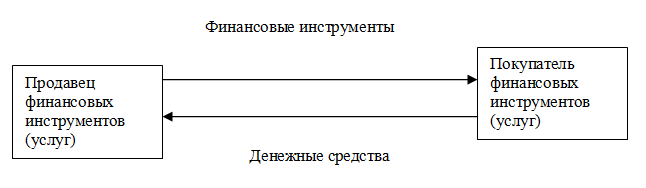

При прямой форме сделки участники взаимодействуют непосредственно друг с другом без участия посредника (рис.1).

Рис.1. Прямая форма заключения сделок [21, с.64]

При опосредованной форме сделок на рис. 2 можно увидеть дополнительного участника сделки – финансового посредника, которым взаимодействуют продавец и покупатель, не вступая в контакт друг с другом.

Кроме основных участников финансового рынка, принимающих непосредственное участие в осуществлении сделок, к составу его субъектов относятся многочисленные участники, осуществляющие вспомогательные функции (функции обслуживания основных участников финансового рынка; функции обслуживания отдельных операций на финансовом рынке и т.п.).

Рис.2. Опосредствованная форма заключения сделок [21, с.65]

С учетом изложенного общий состав участников финансового рынка классифицируется следующим образом (рис.3).

Рис.3. Состав основных групп участников финансового рынка [31]

Рассмотрим конкретные виды участников финансового рынка в разрезе основных их групп 30].

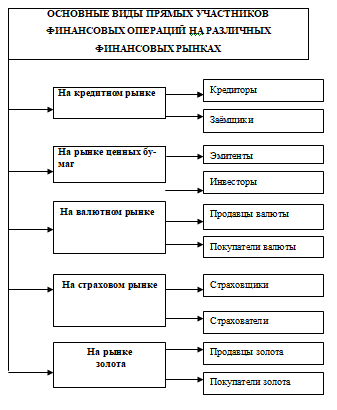

Продавцы и покупатели финансовых инструментов (услуг) составляют группу прямых участников финансового рынка, осуществляющих на нем основные функции по проведению финансовых операций. Состав основных видов этой группы участников финансового рынка в значительной степени определяется характером обращающихся на нем финансовых активов (инструментов, услуг) (Приложение 2) [8, с.113].

Финансовые посредники составляют довольно многочисленную группу основных участников финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов (финансовых услуг). Определенная часть финансовых посредников сама может выступать на финансовом рынке в роли продавца или покупателя. Основные виды финансовых посредников, осуществляющих свою деятельность на финансовом рынке, представлены на рис. 4.

Рис.4. Основные виды финансовых посредников, осуществляющих деятельность на финансовом рынке [31]

Участники, осуществляющие вспомогательные функции на финансовом рынке, представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций [24, с.15].

В составе этих субъектов инфраструктуры финансового рынка выделяются следующие основные учреждения:

1. Фондовая биржа. Она является участником рынка ценных бумаг, организующим их покупку-продажу и способствующим заключению сделок основными участниками этого рынка [6, с.98].

2. Валютная биржа. Она выполняет те же функции, что и фондовая биржа, действуя соответственно на валютном рынке и являясь его участником.

3. Депозитарий ценных бумаг. Им является юридическое лицо, предоставляющее услуги основным участникам фондового рынка по хранению ценных бумаг независимо от формы их выпуска с соответствующим депозитным учетом перехода прав собственности на них [13, с.107].

4. Регистратор ценных бумаг (или держатель их реестра). Им является юридическое лицо, осуществляющее сбор, фиксацию, обработку, хранение и предоставление данных о реестре владельцев ценных бумаг эмитента.

5. Расчетно-клиринговые центры. Они представляют собой учреждения, обслуживающая деятельность которых заключается в сборе, сверке и корректировке информации по заключенным сделкам с ценными бумагами, а также в осуществлении зачета по их поставкам и расчетов по ним. Такие центры создаются обычно при фондовых и товарных биржах и играют важную роль в организации торговли деривативами — фьючерсами, опционами и т.п.

6. Информационно-консультационные центры. Такие центры обслуживают основных участников всех видов финансовых рынков — как индивидуальных, так и институциональных.

7. Другие учреждения инфраструктуры финансового рынка [13, с.108].

Таким образом, финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. Фактически он представляет собой совокупность институтов, направляющих поток денежных средств от кредиторов к заемщикам и обратно.

Основной функцией этого рынка является трансформация бездействующих активов в ссудный и инвестиционный капитал. Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

2. ФУНКЦИОНИРОВАНИЯ ФИНАНСОВОГО РЫНКА В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Анализ функционирования финансового рынка России

Экономика России находится в восстановительной фазе роста, поддерживаемая как внешними факторами (относительно высокие цены), так и внутренними (потребление, активизация инвестиций, восстановление запасов) [14, с.7].

Рассмотрим сегменты финансового рынка в России более подробно.

Начинать рассмотрение современного состояния кредитного рынка целесообразно с 2014 года, так как именно в это время происходили основные события, оказавшие фундаментальное влияние на становление нынешней денежно-кредитной политики страны. Это и экономические санкции со стороны Европы и Америки, и переход Банка России к режиму плавающего валютного курса в ноябре 2014 года в рамках обеспечения таргетирования инфляции и ценовой стабильности, и снижение, а затем и полное прекращение валютных интервенций [30].

На рис. 5 показано изменение процентных ставок на рынке МБК по кредитам, предоставленным московскими банками в рублях (MIACR).

Рис. 5. Показатели ставок межбанковского рынка, % [36]

Максимальное значение процентной ставки наблюдалось 22 декабря 2014 года по кредитам сроком от 8 до 30 дней и составило 30,54%, а максимальное значение ставки по однодневным кредитам, доля которых на рынке МБК достигает порядка 90%, составило 28,25% (18.12.2014 года) [28].

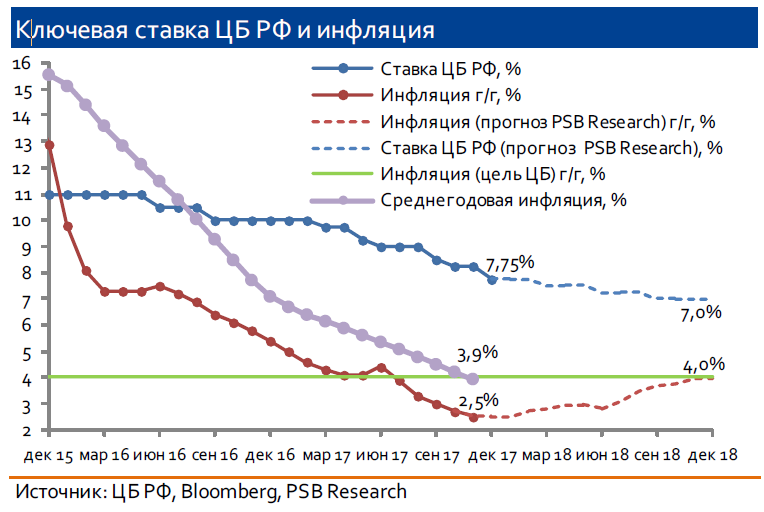

Достижение инфляцией целевого уровня позволило ЦБ РФ ускорить темпы снижения ключевой ставки (рис.6). С учетом преобладания повышательных рисков для инфляции, полагаем, что Банк России будет снижать ставку очень плавно, если не будет дополнительных внешних факторов.

Рис.6. Ключевая ставка ЦБ, % [27]

В целом состояние банковского сектора на данный момент характеризуется следующими показателями: совокупные активы на конец 2017 года составили 85191,8 млрд. руб. (92,5% от ВВП), что на 5128,5 млрд. больше, чем за 2016 год (прирост на 6,4%) и на 27768,7 млрд. руб. больше, чем по результатам 2013 года (прирост на 48,3%) [28].

Кредиты физическим лицам в 2017 году выросли на 12,7%, (на 1,1% в 2016 году), вклады физических лиц возросли на 7,4% (4,2% в 2016 году). Это свидетельствует о рациональности проводимой макроэкономической политики Банка России: с начала 2014 года по январь 2018 количество действующих кредитных организаций сократилось на 362 (с 923 до 561), что позволило увеличить стабильность банковского сектора и использовать его ресурсы в экономике более эффективно (не говоря уже о достижении рекордно низкого уровня инфляции в 2,2% по результатам 2017 года) [34].

На рынке золота основные тенденции связаны с накоплением золотых запасов Банком России. За период с января 2013 по январь 2018 года объемы монетарного золота возросли с 30,8 до 59,1 млн. чистых тройских унций, или с 51039 до 76647 млн. долларов США соответственно. Кроме того, доля монетарного золота в общей структуре международных резервов Российской Федерации за рассматриваемый период увеличилась почти в два раза, с 9,5% в январе 2013 до 17,7% в январе 2018 года (рис.7).

Рис. 7. Доля монетарного золото в структуре международных резервов РФ, % [28]

Это говорит о том, что Центральный банк предпочитает накапливать золото с целью возможного его использования для удовлетворения потребностей в дефиците платежного баланса и ликвидности банковского сектора, проведения интервенций на валютных рынках для оказания воздействия на обменный курс национальной валюты и в других целях [36].

Стоит отметить, что в современных условиях политической напряженности и экономической нестабильности, роль золота как особенного резервного актива при чрезвычайных обстоятельствах возрастает. Так, Джим Рикардс, известный американский финансовый эксперт, сообщает, что у России самый высокий в мире показатель соотношения запасов золота к ВВП страны [26, с.201].

Далее рассмотрим современное состояние валютного и фондового рынков.

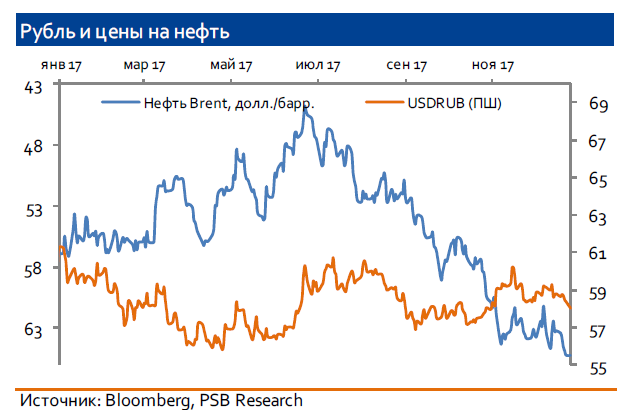

Укреплению рубля на валютном рынке способствовали рост мировых цен на нефть, сохранение умеренно жесткой денежно-кредитной политики Банка России и приток иностранных портфельных инвестиций в российские ценные бумаги. Ужесточение денежно-кредитной политики ФРС США способствовало удорожанию доллара и оказало сдерживающее воздействие на укрепление рубля (рис. 8).

Рис. 8. Динамика курса рубля и цен на нефть [27]

Позитивная динамика нефтяных цен и сезонно сильное сальдо счета текущих операций будут оказывать поддержку российской валюте. Риски для рубля могут исходить от роста геополитической напряженности и введения санкций со стороны США в отношении российского госдолга. В случае наложения санкций на госдолг российский рубль может оказаться под давлением. В то же время, ЦБ имеет в запасе необходимые инструменты для нивелирования основной части негативных эффектов (возможность увеличить лимиты по операциям валютный своп, вновь возобновить проведение операций валютного РЕПО) [27].

Фондовый рынок по итогам 2017 года стабильно развивался.

Объем выпущенных на внутреннем рынке долговых ценных бумаг продолжил расти и достиг 18,7 трлн руб., что на 20,2% больше, чем в 2016 г. Объем корпоративных долговых ценных бумаг за год увеличился с 9 трлн до 10,9 трлн руб., или на 21,5%; федеральных – с 6,6 трлн до 7,8 трлн руб., или на 9,5%. В целом за последние три года (с 2015 по 2017) рынок долговых ценных бумаг характеризуется ростом доли корпоративного сектора и снижения доли государственного [18, с.10].

Увеличился объем новых выпусков корпоративных облигаций на 6,8% – до 2,9 трлн руб. (по номиналу). Объем внутреннего рынка корпоративных облигаций вырос на 21,3% – до 11,4 трлн руб. (12% ВВП), на организованном рынке представлено 335 эмитентов. Объем биржевых сделок (по фактической стоимости, без сделок РЕПО и размещений) с корпоративными облигациями за год практически не изменился и составил 4,4 трлн руб.

Концентрация биржевого оборота увеличилась: на долю первых десяти ликвидных эмитентов корпоративных облигаций в общем объеме биржевых сделок с облигациями приходится 61% оборота против 56% годом ранее [18, с.11].

Объем рынка государственных облигаций устойчиво растет: за год он увеличился на 18,8% – до 7,2 трлн руб. (8% ВВП). Биржевой оборот резко вырос – объем вторичного рынка (по фактической стоимости, без сделок РЕПО и размещений) увеличился на 32,4%, до 6,6 трлн руб. Сектор государственных облигаций на внутреннем долговом рынке по коэффициенту оборачиваемости остается самым ликвидным с 2012 г.

Рынок субфедеральных и муниципальных облигаций так и не вышел из состояния глубокой стагнации: это самый неликвидный сектор внутреннего долгового рынка [18, с.11].

Российский рынок акций закончил 2017 год слабой динамикой. В долларовом эквиваленте изменения индикатора (индекса РТС) не произошло. В рублевом выражении (индекс МосБиржи) наблюдалось снижение (на 6%), которое почти полностью было компенсировано дивидендной доходностью индекса МосБиржи на уровне 5,2 % (на конец 2017 года) [36].

Количество эмитентов акций, представленных на организованном внутреннем рынке, постоянно сокращается, за год оно снизилось еще на двенадцать эмитентов – до 230 компаний. Капитализация рынка акций российских эмитентов снизилась на 5% и достигла 35,9 трлн руб (39% ВВП). Доля десяти наиболее капитализированных эмитентов изменилась мало – составляет 61,6%. Наиболее капитализированным эмитентом стало ПАО «Сбербанк России» – 87,6 млрд долл. США.

Объем сделок с акциями на внутреннем биржевом рынке (без учета сделок РЕПО и первичных размещений) по-прежнему изменяется в пределах естественной рыночной волатильности, не демонстрирует устойчивой тенденции и за год составил 9,1 трлн руб. [34].

В отраслевом разрезе хорошую динамику роста показал финансовый сектор, благодаря, в основном, бумагам Сбербанка. Положительную динамику продемонстрировал также металлургический сектор. Остальные сектора завершили год снижением: наибольшее снижение продемонстрировали акции потребительского сектора и производители удобрений (рис.9).

Среди отдельных бумаг лучшими по итогам года оказались акции Русала, Энель Россия, Сбербанка и Черкизово. Худшими – АФК Система, Магнит, ВТБ, Башнефть и Уралкалий.

Рис.9. Динамика акций РФ по секторам по данным на 29.12.2017 [27]

Концентрация внутреннего биржевого оборота первых десяти наиболее ликвидных эмитентов, в отличие от предыдущих лет, незначительно упала и составила 78,5% оборота.

К концу года на биржевом срочном рынке обращался 61 вид производных финансовых инструментов на фондовые активы – 37 фьючерсов и 24 опциона. Объем торгов начал снижаться: в 2017 г. он сократился на 20,6% и составил 26,4 трлн руб. В объеме торгов срочными контрактами доминирует доля фондовых индексов: 87% – на фьючерсах и 97% – на опционах. Общий объем открытых позиций на биржевом срочном рынке снизился на 10% и составил 268,7 млрд руб. [18, с.14].

Первичные публичные размещения акций российских эмитентов в 2017 г., как и годом ранее, носили эпизодический характер, IPO на Московской бирже провели две российские компании (ПАО «Детский мир» и ПАО «Обувь России»), объем привлеченных этими эмитентами средств оценивается в 24,3 млрд руб. После пятилетнего перерыва проведено одно первичное публичное размещение на внешнем рынке, привлечено 1,5 млрд долл. США (En+ Group) [36].

Количество ПИФ снизилось по сравнению с предыдущим годом и составило около 1,3 тыс. фондов. Наиболее распространенными остаются закрытые фонды (74% общего числа ПИФ), тенденция опережающего роста числа закрытых фондов приостановилась, число открытых фондов продолжает снижаться. Среди всех фондов около 54% относятся к категории фондов для квалифицированных инвесторов [36].

Количество профессиональных участников рынка ценных бумаг продолжает сокращаться. По данным на 2017 г., число юридических лиц, имеющих лицензии на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по управлению ценными бумагами в любых сочетаниях, достигло 522, на 16% меньше, чем годом ранее.

По итогам 2017 г. 315 юридических лиц имеют лицензию управляющей компании, из этого числа 276 компаний управляют имуществом ПИФ. В сравнении с прошлым годом сокращение числа управляющих компаний составило 7%.

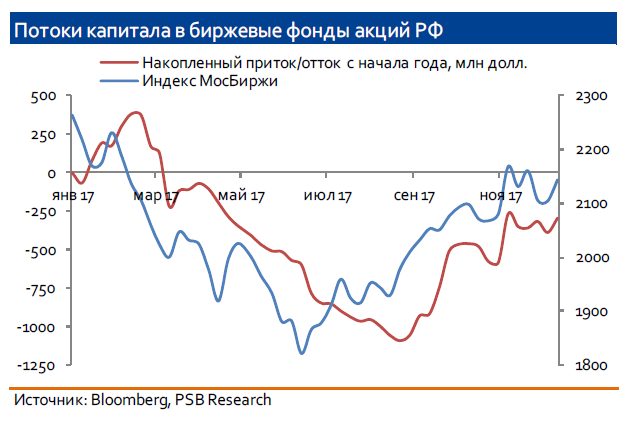

С января 2017 г. из биржевых фондов акций (ETF), ориентированных на российские активы, начался нетто-отток капитала, и этот процесс продолжался до августа, несмотря на в целом сильный аппетит к риску в отношении активов развивающихся рынков. Сокращение позиций институциональными инвесторами-нерезидентами стало одной из основных причин снижения рынка. С сентября тренд по движению капитала изменился, но динамика по году все равно отрицательная (рис.10) [27].

Оценка страновой премии за риск инвестирования в российские акции в конце 2017г. достигла сверхнизкого уровня, около 0,5%. По мнению специалистов, значительного потенциала для ее дальнейшего снижения уже нет, тогда как возможные риски, связанные с усилением пакета санкций, могут привести к ее быстрому расширению, что станет источником повышенной волатильности [30].

Индекс МосБиржи завершил 2017 год снижением (рис.11): стабильность рубля к концу года отчасти компенсировалась весомым приростом нефтяных котировок, однако сдержали рост российских акций как отдельные негативные корпоративные истории (Система, Алроса), в большинстве своем имеющие разовый характер, так и торможение роста экономической активности в стране в условиях неопределенности относительно ужесточения санкционного режима со стороны Америки.

Рис.10. Потоки капитала в биржевые фонды акций РФ [27]

Индекс МосБиржи достиг своего исторического максимума в начале года – он составил 2285,43. Затем произошла серьезная коррекция, 15 июня 2017 года индекс достиг минимального значения – 1817,82. Далее он находился в боковом тренде, и по итогам 2017 г. Индекс МосБиржи показал отрицательный результат: минус 5,5% годовых, что стало первым годовым падением после 2014 г. [9, с.14].

По-прежнему российский рынок акций оценивается невысоко (полная фундаментальная оцененность индекса МосБиржи составляет 2520 пунктов) и предлагает привлекательную дивидендную доходность, экономические предпосылки для роста рынка акций, как внешние (нефть, спрос на ЕМ), так и внутренние (оживление в экономике) благоприятны.

Рис.11. Индекс МосБиржи [27]

Индекс РТС (рассчитывается в долларах США) изменялся в течение года аналогично, но в более широком диапазоне; доходность составила 0,18% годовых. Максимальную годовую доходность в 2017 г. показали отраслевые индексы машиностроения (9,7%), металлургии и горнодобычи (5,2%) и химии и нефтехимии (1,2%), минимальную – индексы банков и финансов (минус 16,3%) и электроэнергетики (8,5%). Самый стабильный индекс нефтегазовой отрасли, который показывал положительную доходность начиная с 2009 г., в 2017 г. показал отрицательный результат – минус 9,5% [18, с.14].

Недавно введенные индексы компаний с государственным участием, в отличие от предыдущего года, показали в 2017 г. незначительное падение. Индекс корпоративных облигаций MCX CBI TR вел себя сравнительно устойчиво и продолжил рост. Совокупный доход инвестора по этому индексу составил 12% годовых. Индекс государственных облигаций MCX RGBI TR рос с темпом, немного превышающим темп роста индекса корпоративных облигаций, совокупный доход инвестора по этому индексу составил 15% годовых. В течение года, несмотря на существенный разброс, Индекс волатильности RVI демонстрировал понижательный тренд, но в сравнении с международным индексом волатильности VIX российский индекс находится на более высоком уровне [18, с.15].

Российский финансовый рынок, по нашему мнению, обладает рядом специфических черт и проблем. Во-первых, он очень мал по размерам. Во-вторых, внимание на фондовых биржах сконцентрировано вокруг акций нескольких эмитентов, остальные же характеризуются низкой ликвидностью. В-третьих, российский фондовый рынок имеет краткосрочный спекулятивный характер, при крайне сильной зависимости от «горячих денег» иностранных инвесторов. В-четвертых, на отечественном финансовом рынке наблюдается низкая информационная прозрачность как отдельных предприятий, так и рынка вообще. В-пятых, недостаточно эффективное законодательство по регулированию финансового рынка, очень большое влияние инсайдерской информации на поведение участников рынка. В-шестых, неопределенность, связанная с рисками.

2.2 Проблемы и перспективы функционирования финансового рынка на современном этапе

В настоящее время финансовый рынок Российской Федерации можно отнести к развивающимся и растущим финансовым рынкам. Однако полный его рост невозможно, в связи с проблемами, которые не дают финансовому рынку расправить крылья [25, с.106].

Обязательно нужно выделить следующий список проблем отечественного финансового рынка на данный момент:

- Недостаточный объем финансирования экономики при помощи инструментов фондового рынка (в России объем менее 6%, в то время как в государствах с развитой рыночной экономикой – до 80%).

- Низкая доля фактического капитала на финансовом рынке.

- Отсутствие современной системы центров клиринговых расчетов, депозитариев, независимых регистраторов, которые предоставляют информационную «прозрачность» всем участникам рынка, и соответствующих мировым стандартам [26, с.201].

- Отсутствие единых, соответствующих мировым стандартам классификаторов операций, технологий банков и бирж.

- Отсутствие достаточных юридических знаний по заключению партнерских договоров с учетом непредвиденных убытков от неожиданных изменений на рынке.

- Несовпадение настоящих форм бухгалтерского учета стандартам международного уровня. Маленькое количество отечественных инвесторов и отсутствие системы для их защиты.

- Недостаточный уровень знаний населения в области финансовых рынков.

- Неразвитость инфраструктуры финансового рынка.

- Недостаточное количество кадров, имеющие высокий уровень квалификации [28].

И это еще не весь список проблем, мешающих развитию финансового рынка России. Большинство аналитиков видят только один выход из сложившийся ситуации - искоренение и устранение барьеров развития финансового рынка путем совершенствования законодательства.

Одна из причин неравномерного развития экономики России — несовершенство российского законодательства, которое не может гарантировать безопасность инвестиций в различные отрасли экономики. Многие иностранные инвесторы не хотят делать значительные вложения в экономику России из-за множества различных бюрократических преград, а также из-за неуверенности в том, что их инвестиции вернутся и большого уровня коррупции. Следовательно, необходимо совершенствовать законодательную базу РФ и бороться с коррупцией, чтобы иностранные инвесторы не боялись делать вложения в отечественную экономику [30].

29 декабря 2008 года Правительством России была разработана и утверждена «Стратегия по развитию финансового рынка РФ на период до 2020 года» (утратила силу с сентября 2018 г.) [3]. Она не затрагивала вопросы и проблемы по развитию страхового и банковского секторов. Главной целью развития финансового рынка согласно Стратегии является повышение уровня жизни граждан. Поддержание экономического роста также является одной из главной целью развития финансового рынка России. Создание условий для роста финансовой индустрии является третьей целью.

Большое внимание уделяется фондовому рынку. Данная стратегия была направлена на формирование конкурентоспособного самостоятельного финансового центра, основную роль в которой сыграет развитие фондового рынка. Наличие такого центра в стране должно стать одним из признаков конкурентоспособной экономики этой страны, роста ее влияния в мире, обязательным условием ее экономического, политического суверенитета.

Таким образом, авторы стратегии ставили следующие задачи, такие как:

- Увеличение ёмкости и прозрачности финансового рынка.

- Построение эффективной рыночной инфраструктуры.

- Создание благоприятной налоговой атмосферы для его участников.

- Усовершенствование нормативно-правового регулирования на финансовом рынке [20].

В стратегии говорилось о необходимости создания условий с целью снижения издержек выхода на организованный финансовый рынок новых быстро растущих эмитентов, в том числе новационных, венчурных, наукоемких и инвестиционных компаний. Помимо этого, в этом ракурсе следует создать единый федеральный орган исполнительой власти, уполномоченный осуществлять государственную регистрацию выпусков ценных бумаг [24, с. 17].

В дискуссии с профессиональным сообществом Банк России сформировал стратегию развития финансового рынка России до 2018 года. В документе предусмотрено 10 направлений деятельности, начиная от повышения грамотности населения Российской Федерации и заканчивая внедрением механизмов электронного взаимодействия [2].

Одним из важнейших условий успешного развития финансового рынка регулятор видит защиту прав потребителей финансовых услуг. Предлагается провести общественную дискуссию на тему концепции неквалифицированных инвесторов, требующих особой защиты.

Особое отношение у Банка России сформировано к недобросовестным практикам на финансовом рынке. После вступления в силу закона о Форексе ЦБ стал активно бороться с компаниями, дающими рекламу в российской юрисдикции и не входящими в список форекс-дилеров. Эти действия направлены на повышение доверия на финансовом рынке. Причем Центробанк будет координировать свою деятельность совместно с правоохранительными и судебными органами. Такой подход будет распространен и на другие сегменты финансового рынка [35].

В своем документе регулятор пояснил ключевой принцип — нахождение баланса между свободой предпринимательства и издержками на поддержание законодательно установленных нормативных требований. Это должно привести к повышению уровня доверия на рынке и финансовой стабильности.

Приоритетным направлением развития финансового рынка названо развитие рынка облигаций. От него будет зависеть развитие срочного рынка, стабильность денежного рынка и инвестиционный результат отрасли негосударственного пенсионного обеспечения.

В целях оптимизации регулирования деятельности участников финрынка Банк России предлагает внедрить пропорциональность регуляторной нагрузки, исходя из системной значимости финансового посредника (небольшие компании будут слабее регулироваться, от них будут требовать меньше отчетности) [34].

Банк России также уделит внимание и образованию людей, работающих в финансовой отрасли. В частности, регулятор признал, что у многих студентов хорошие компетенции в теоретической части, но хромает практическая составляющая. Планируется повышение квалификации преподавателей, изменение учебных программ. После этого выпускники российских вузов должны быть готовы к работе в финансовой индустрии без дополнительных существенных затрат на их обучение со стороны работодателей [37].

Ключевыми рисками в реализации «Основных направлений развития финансового рынка РФ на период 2016-2018 годов» Банк России признал геополитические риски и внешние шоки, высокую скоростью проводимых изменений, ограниченные человеческие, финансовые и организационные ресурсы в финансовой индустрии [2].

Ключевые целевые показатели измерения эффективности реализации основных направлений развития финансового рынка Российской Федерации на период 2016-2018 годов представлены в табл. 1.

Таблица 1

Ключевые целевые показатели измерения эффективности реализации основных направлений развития финансового рынка Российской Федерации на период 2016-2018 гг. [28]

|

Нименование целевого показателя |

Начальное значение |

2017 год |

2018 год |

|

Индикатор финансовых знаний |

1,97 |

2,1 |

2,5 |

|

Индекс ценовой доступности финансовых услуг для бизнеса |

4,1 |

4,5 |

5 |

|

Доля видов продуктов и услуг, доступных клиентам-физическим лицам через дистанционные каналы продаж |

18% |

40% |

85% |

|

Индекс защиты миноритарных инвесторов |

5,67 |

6,0 |

6,7 |

|

Доля объема рынка облигаций юридических лиц - резидентов Российской Федерации, размещенных на территории Российской Федерации, в общем объеме заимствований юридических лиц - резидентов Российской Федерации |

15% |

17% |

20% |

|

Уровень затрат на бумажный документооборот на финансовом рынке |

100 |

90 |

80 |

Конечно, осуществление данных целей развития финансового рынка России допустимо только при условии обеспечения стабильности его функционирования.

Развитие финансового рынка в России имеет многообещающие направления, связанные и с развитием уже существующих, и с появлением новых услуг, в которых могут нуждаться физические и юридические лица. В определенных случаях отечественный рынок все еще закрыт для заграничных компаний, которые могут оказать более широкий диапазон финансовых услуг на более выгодных условиях. Но в тот же момент, одна из причин привлекательности российского рынка для большинства иностранных компаний - возможность быстрого обогащения за счет проведения различных спекуляций в разных сферах экономики [32].

Таким образом, основными перспективными направлениями совершенствования российского финансового рынка являются следующие:

- увеличение конкурентоспособности всех институтов финансового рынка: от регулирующих органов до профессиональных участников рынка ценных бумаг и инфраструктурных предприятий;

- внедрение современных финансовых инструментов, обеспечивающих страхование рисков и секьюритизацию финансовых активов;

- совершенствование законодательной базы и системы регулирования финансового рынка, обеспечивающих цивилизованные правила работы на рынке, эффективную защиту прав инвесторов и потребителей финансовых услуг [18, с.14].

На настоящем этапе глобализации мировой финансовой системы и обострения конкурентной борьбы за мировые инвестиционые ресурсы наиболее важной задачей является обеспечение ко курентоспособности российского финансового рынка как национального инститита, обеспечивающего эффективное привлечение внутренних и внешних сбережений для долгосрочных инвестиций в экономику страны. [37]

С целью привлечения иностранных инвесторов на российский финансовый рынок, на наш взгляд, необходимо провести следующий ряд мероприятий:

- активнее включаться в промышленные цепочки всех государств;

- выявить направления развития внешнеторговых связей и определить наиважнейших партнеров, отрасли, методы поддержки национальных экспортеров;

- активировать формирование интеграционных форм регионального взаимодействия;

- улучшить таможенно-тарифную политику;

- более широко применять на практике финансовую поддержку экспортеров, посредством увеличения ресурсов фонда страхования экспортных кредитов, финансирования процентной ставки по кредитам, использования накопленных валютных резервов;

- сформировать новые ниши товаров и услуг на мировых рынках [26, с.203].

Подводя итоги, следует отметить, что на фоне слабых результатов экономики финансовый рынок в последние годы демонстрирует незначительные результаты. При отсутствии серьезных драйверов в целом реализуется инерционный сценарий.

Дальнейшее устойчивое развитие финансового рынка России невозможно без определенных структурных преобразований, главным образом снижающих экономическую (в силу сырьевой направленности) и политическую зависимость экономики страны [16, с.31].

Банк России разработал проект от 18.10.2018 «Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов». Так среди основных направлений развития финансового рынка Банк России выделяет: обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения, повышение доступности финансовых услуг для населения и малого и среднего бизнеса, повышение инвестиционной привлекательности публичных компаний, развитие рынка облигаций и синдицированного кредитования, совершенствование регулирования финансового рынка [4].

В заключение, хочется сказать, что финансовый рынок России сравнительно молодой, и, несмотря на все проблемы и угрозы, имеет огромный потенциал, реализация которого позволит обеспечить долгосрочное развитие экономики и занять устойчивую конкурентную позицию на международной арене.

ЗАКЛЮЧЕНИЕ

В результате исследования теоретических основ функционирования финансового рынка определено, что финансовый рынок – финансовый рынок представляет собой экономическую систему перераспределения финансового капитала между кредиторами и заемщиками при помощи посредников на основании условия оптимизации спроса и предложения на капитал.

Его роль состоит в мобилизации временно свободного капитала, эффективном распределении и перераспределении аккумулированного свободного капитала между его потребителями, формировании рыночных цен на конкретные финансовые инструменты и услуги посредством регулирования механизмом спроса и предложения, осуществлении квалифицированного посредничества между продавцом и покупателем финансовых инструментов, формировании условий, направленных на минимизацию финансового и коммерческого риска, ускорении оборота капитала, что способствует активизации экономических процессов в обществе. Из всего вышесказанного следует, что финансовый рынок является важнейшим компонентом в развитии рыночных экономик современных государств.

Финансовый рынок состоит из нескольких отдельных самостоятельных сегментов, которые составляют его структуру. Структура финансового рынка – это совокупность его взаимосвязанных элементов, взаимодействующих между собой.

Во второй главе рассмотрены состояние и проблемы финансового рынка в РФ. На фоне слабых результатов экономики финансовый рынок в последние годы демонстрирует незначительные результаты. При отсутствии серьезных драйверов в целом реализуется инерционный сценарий.

Основные риски финансового рынка связаны со следующими факторами: сильной зависимостью экономики и фондового рынка от цен на нефть; рисками оттока иностранного капитала; девальвацией рубля; малой емкостью рынка финансовых услуг, препятствующей капитализации финансовых посредников.

Главной целью развития финансового рынка является обеспечение ускоренного экономического развития страны, которое будет проявляться через повышение конкурентоспособности финансового рынка, и свою очередь формирование на его основе самостоятельного финансового центра.

Основными перспективными направлениями улучшения финансового рынка России являются следующие. В первую очередь стоит повысить финансовую грамотность населения, для населения необходимо повысить понятность финансовых услуг. Рынок облигаций необходимо тщательно развивать. Необходимо повысить квалификацию лиц, деятельность которых связана с финансовым рынком. Для того, чтобы обеспечить стабильность финансового рынка необходимо совершенствовать инструментарий. Немаловажную роль сыграет стимулирование на финансовом рынке применения механизмов электронного взаимодействия, а также стимулирование реальных инвестиций в экономику России.

Работу по совершенствованию финансового рынка в России необходимо сосредоточить на решении следующих задач развития: повышение емкости и прозрачности финансового рынка; обеспечение эффективности рыночной инфраструктуры; формирование благоприятного климата для его участников; совершенствование правового регулирования на финансовом рынке.

Подводя итог можно сказать, что, не смотря на сложную экономическую и политическую ситуацию, финансовый рынок в России развивается. Для того, чтобы улучшить ситуацию на рынках, где ситуация сравнительно ухудшилась, в работе были представлены направления, которые позволят усовершенствовать состояние финансового рынка России.

Главный вывод заключается в том, что российский финансовый рынок обладает большим потенциалом развития, и на сегодняшний день главной задачей является реализовать его. Решение вышеперечисленных задач позволит создать надежную базу долгосрочного роста российского финансового рынка и сформировать на его основе конкурентоспособный самостоятельный финансовый центр.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 03.08.2018) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 16.10.2018) // СПС КонсультантПлюс, 2018.

- Основные направления развития финансового рынка Российской Федерации на период 2016 - 2018 годов (одобрено Советом директоров Банка России 26.05.2016) // СПС КонсультантПлюс, 2018.

- Распоряжение Правительства РФ от 29.12.2008 N 2043-р «Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года» (утратило силу) // СПС КонсультантПлюс, 2018.

- Проект Банка России от 18.10.2018 «Основные направления развития финансового рынка Российской Федерации на период 2019 - 2021 годов» // СПС КонсультантПлюс, 2018.

- Актуальные проблемы формирования механизма функционирования финансового рынка РФ: сб. науч. ст. / Перм. гос. нац. исслед. ун-т. - Пермь: Перм. гос. нац. исслед. ун-т, Вып. 9. - 2013. - 217 с.

- Белых Л.П. Основы финансового рынка: учебное пособие. - М., 2009. - 231с.

- Волосский А.А. Инструменты финансового рынка: учеб. пособие. - Новосибирск, 2013. - 141с.

- Данилов Ю. А. и др. Реформа финансовых рынков и небанковского финансового сектора. – М.: РАНХиГС, 2017. – 106 с.

- Игнатова О. В. Тенденции развития мирового финансового рынка в условиях геоэкономической неопределенности: монография / О. В. Игнатова, А. А. Прудникова, О. А. Горбунова; Фин. ун-т при Правительстве Рос. Федерации. - М.: Спутник+, 2015. - 160 с.

- Инвестиции в России. 2017: Стат.сб./ Росстат. - М., 2017. – 188 с.

- Каранина Е.В. Финансы: учебник для студентов, бакалавров, магистрантов экономических и управленческих направлений подготовки и специальностей всех форм обучения и для широкой аудитории. – Киров: ФГБОУ ВО «ВятГУ», 2015. – 230 с.

- Ключников И. К. Финансы. Сценарии развития: учебник для вузов / И. К. Ключников, О. А. Молчанова. - М.: Издательство Юрайт, 2018. - 206 с.

- Криничанский К. В. Финансовые рынки и институты / К. В. Криничанский. - Миасс: Геотур, 2014. - 182 с.

- Мониторинг экономической ситуации в России. Тенденции и вызовы социально-экономического развития. № 3(64) Февраль 2018 г. / Подготовлен коллективом экспертов Института экономической политики имени Е.Т. Гайдара (Института Гайдара), Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГ С), Минэкономразвития России.– М., – 2018. – 30с.

- Никонец О. Е. Инновационное развитие финансового рынка: зарубежный и российский опыт / О. Е. Никонец. - Брянск: Ладомир, 2015. - 108 с.

- Перспективные направления развития финансовых рынков: сб. материалов междунар. заоч. науч.-практ. конф, 30 июня 2014 г. - М. : Науч. консультант, 2014. - 42 с.

- Проблемы российского финансового рынка: межкаф. сб. науч. ст. аспирантов / отв. ред. А. И. Шмырева; Новосиб. гос. ун-т экономики и упр., НИНХ. - Новосибирск: НГУЭУ, 2012. - 158 с.

- Российский фондовый рынок: 2017 год. События и факты. – М.: НАУФОР, 2018. – 96 с.

- Современные финансовые рынки / под ред. В. В. Иванова. - М.: Проспект, 2014. - 569 с.

- Финансовые рынки: современное состояние, инструменты и тенденции развития: десятая межвуз. конф., 19 апр. 2013 / Высшая школа экономики, нац. исследовательский ун-т (Москва). - М.: Бизнес Элайнмент, 2013. – 96 с.

- Фондовый рынок: современное состояние, инструменты и тенденции развития. Научный редактор: Н. И. Берзон, С. Н. Володин. - М.: КУРС, 2015. – 159 с.

- Янов В.В. Финансовые рынки и институты: учебное пособие / В.В. Янов, Е.Ю. Иноземцева. – М.: КНОРУС, 2016. – 352 с.

- Битков В.П. Влияние санкций на финансовый рынок России / В.П.Битков, К.Е.Мануйлов // Проблемы национальной стратегии. - 2018. - №3 (48). - С. 137-155.

- Брюховецкая С.В., Сардарян Ш.Г. Современное состояние финансового рынка России: Актуальные проблемы и перспективы развития // Дискуссия. – 2016. - № 4 (67). - С. 14-18.

- Сарапий В.П. Современное состояние финансового рынка России: актуальные проблемы и перспективы развития // Материалы международной (заочной) научно-практической конференции. Научно-издательский центр «Мир науки», 2016. – С.105-108.

- Симоненко И. А. Проблемы и перспективы финансового рынка России/ И. А. Симоненко, Н. В. Седых // Экономика и современный менеджмент: теория и практика: сб. ст. по материалам XLIII Междунар. науч.-практ. конф. – Новосибирск: СибАК, 2014. – № 11. – С. 199-204.

- Глобальные рынки и российский рынок акций 2018г.: вверх, несмотря ни на что. URL: http://www.psbinvest.ru/(Дата обращения: 25.11.2018).

- Дикарева И.А. Проблемы и перспективы финансового рынка России // Экономика и социум. – 2017. - №4(35). URL: www.iupr.ru. (Дата обращения: 25.11.2018).

- Доклад Правительства России о финансовом рынке РФ на 2018 год. URL: https://buhguru.com/news/dokl-pravitelst-o-finans-rynke.html. (Дата обращения: 25.11.2018).

- Изучаем развитие финансового рынка в России. URL: http://www.ratingfeed.ru/izuchaem-razvitie-finansovogo-rynka-v-rossii/.(Дата обращения: 25.11.2018).

- Кошечкин С.А. Финансирование. – Электронный учебник. URL: http://www.businesscom.biz/biblio/ebooks/finance/print.html. (Дата обращения: 25.11.2018).

- Мясникова В. А. Тенденции и перспективы развития финансового рынка России. URL: http://sci-article.ru/stat.php?i=1514122738. (Дата обращения: 25.11.2018).

- Основные направления развития финансового рынка РФ на период 2016-2018 годов: контроль со стороны Центробанка будет только усиливаться. URL: http://www.i-ias.ru/blog/osnovnyie_napravleniya_razvitiya_ finansovogo_ryinka_2016_2018.html. (Дата обращения: 25.11.2018).

- Панова Г.С. Современные тенденции развития финансовых рынков. URL: https://mgimo.ru/upload/iblock/808/1.%20%D0%9F%D0% B0%D0%BD%D0%BE%D0%B2%D0%B0.pdf. (Дата обращения: 25.11.2018).

- Руководство ЦБ одобрило стратегию развития финансового рынка России до 2018 года. URL: https://fomag.ru/news/rukovodstvo-tsb-odobrilo-strategiyu-razvitiya-finansovogo-rynka-rossii-do-2018-goda/.(Дата обращения: 25.11.2018).

- Финансовый рынок РФ в 2017 году: константы и переменные. URL: https://www.finam.ru/analysis/forecasts/finansovyiy-rynok-rf-v-2017-godu-konstanty-i-peremennye-20180220-144758/.(Дата обращения: 25.11.2018).

- Южакова О. А. Российский финансовый рынок: современное состояние и тенденции развития // Международный научно-практический интернет-журнал «ПРО-Экономика» Конференция №1, 2018 г.: «Российский финансовый рынок: современное состояние и перспективы развития». URL: proeconomics.ru/catalog/conf/2018/1/yuzhakova.pdf. (Дата обращения: 25.11.2018).

Систематизация финансовых рынков

Приложение 2

Основные виды прямых участников финансовых операций на различных финансовых рынках

- Интернет-маркетинговые решения для магазина компьютерной техники (Теоретические основы)

- Правовое регулирование рекламной деятельности (ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Особенности советской системы социального обеспечения.

- Взаимодействие органов государственной власти и местного самоуправления (Характерные особенности государственного управления)

- Понятие и классификация функций государства (Понятие функций государства)

- Ритуальные услуги. Пособия на погребение.

- Виды трудовых пенсий, условия назначения и особенности перерасчёта

- Социальное обеспечение России до 1917 года

- Анализ технологий совершения компьютерных преступлений (История возникновения компьютерных преступлений)

- Разработка методики расследования преднамеренных действий, связанных с нарушением порядка доступа к информационным ресурсам и системам

- Набор социальных услуг и порядок их получения >

- «Состав правонарушения» .