Рейтинговая система оценки состояния кредитных организаций

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что одним из основных условий успешное реализации экономических реформ в стране является формирование соответствующей рыночной экономики банковской системы, которая представляет собой сложный и многофункциональный механизм, затрагивающий финансовые интересы всех отраслей экономики и регионов страны, отдельных предприятий и организаций, населения.

На современном этапе развития банковской системе РФ присущи такие негативные черты, как неравномерность распределения кредитных организаций и их филиалов по территории страны, что приводит к существенной дифференциации в предоставлении банковских услуг деятельности в регионах, недостаточная капитализация российских банков, несовершенство банковского законодательства.

Развитие и совершенствование услуг, оказываемых коммерческими банками, имеет большое значение, прежде всего потому, что изменяется место каждого отдельного субъекта в системе экономических отношений, та как он становится непосредственным собственником средств производства и получает большую степень экономической свободы. Реализация новых экономических

прав и обязанностей порождает потребность в многочисленных банковских услугах и операциях.

Банки - финансовые институты, которые на современном этапе развития экономических отношений представляют собой огромное достижение цивилизации. Они выполняют роль экономических органов, предназначенных для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса, делового мира. Они аккумулируют денежные средства, предоставляют кредиты, проводят денежные расчеты, эмитируют в обращение денежные знаки, обслуживают рынки ценных бумаг, оказывают многообразные экономические услуги.

Цель работы – рассмотреть рейтинговую систему оценки состояния кредитных организаций.

Задачи работы:

- выявить роль рейтингов в развитии коммерческих банков;

- определить проблемы в формировании рейтингов банков;

- провести анализ развития рейтинговой оценки банков России;

- дать оценку деятельности международных и российских рейтинговых агентств;

- определить пути совершенствования рейтинговых оценок коммерческих банков.

Объектом исследования являются коммерческие банки России.

Предметом исследования является рейтинговая система оценки состояния кредитных организаций.

Исследование выполнено на основе аналитического и системного подходов к изучению объекта исследования с использованием методов логического, статистического, причинно-следственного и сравнительного анализа. При проведении исследования использовались законодательные и нормативные акты, общедоступные статистические данные деятельности зарубежных и российских банковских институтов, аналитические и статистические материалы Банка России, международных рейтинговых агентств, данные годовых отчетов международных и российских банков, ресурсы сети Интернет.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Цель работы – рассмотреть рейтинговую систему оценки состояния кредитных организаций. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОСТРОЕНИЯ РЕЙТИНГОВ КОММЕРЧЕСКИХ БАНКОВ

Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков.

1.1. Роль рейтингов в развитии банков

В современной рыночной экономике объем информации настолько велик, что даже крупные фирмы не имеют достаточного ресурса для ее обработки. Поэтому существует спрос на независимые оценки риска компаний и ценных бумаг, среди которых важную роль играет рейтинговая продукция. Формированием рейтингов занимаются специализированные агентства, задачей которых является информационное посредничество, в том числе за счет поддержания рейтингов хозяйствующих субъектов, входящих в сферу активности агентства.

К ним относятся субъекты, имеющие договорные отношения с агентством или подпадающие под инициативные проекты самого агентства[1].

Агрегированная структура рисков в рейтинговых оценках унифицирована. В нее входят как суверенные или страновые риски, так и отраслевые, деловые и финансовые. При рейтинговании конкретных долговых обязательств рассматриваются риски, присущие именно этим обязательствам. Анализ финансовых и деловых рисков специфичен для предприятий различных отраслей, в том числе для банковской сферы[2].

Для лучшего понимания проблемы стоит обратить внимание на ключевые элементы, которые детально изучаются рейтинговыми агентствами при выставлении оценки хозяйствующему субъекту. В частности, рейтинговое агентство

Fitch[3] для банковского сектора оценивает такие блоки, как: экономическая и операционная среда; структура собственности и возможности получения поддержки; менеджмент, стратегия и клиентская база; управление рисками; финансовая устойчивость; корпоративное управление[4].

Очевидно, что набор исследуемых индикаторов очень велик. Но что еще более важно, так это то, что соответствие субъектов в РФ и СНГ выдвигаемым критериям находится на достаточно низком уровне как из-за общей экономической обстановки, так и из-за непрозрачности или недостаточной эффективной деятельности команд менеджеров. К наиболее слабым срезам деятельности компаний на постсоветском пространстве, свойственным большинству

нерейтингованных компаний, относятся непрозрачная окружающая среда и специфика практически всех аспектов управления компанией[5].

Традиционная рейтинговая процедура предусматривает проведение обследования и анализ внутренней банковской информации. Методики всех агентств, как правило, открыты только в части структуры, но позволяют внешнему пользователю без дополнительных исследований определить рейтинги лишь очень приблизительно, так как имеется достаточно существенная экспертная составляющая.

Кредитный рейтинг - это мнение рейтингового агентства относительно общей кредитоспособности заемщика или кредитоспособности заемщика в отношении конкретных долговых обязательств, основанное на оценке факторов

риска. Он определяет класс (группу), к которому можно отнести тот или иной хозяйствующий субъект или финансовый инструмент, косвенно формируя оценку вероятности невыполнения этим субъектом своих обязательств. Именно кредитные рейтинги широко распространены и используются как инвесторами, так и заемщиками. Инвесторам рейтинги нужны для упрощения и удешевления процедуры анализа долговых обязательств. Заемщику кредитный рейтинг обеспечивает возможность обращения к широкому кругу инвесторов, что увеличивает ликвидность принятых обязательств, прежде всего торгуемых, и потенциально снижает стоимость заимствований. На развивающихся рынках факт публикации компанией рейтинга является сигналом о потенциальной транспарентности компании или банка[6].

Помимо рейтинговой оценки существует рыночная оценка субъекта или соответствующего финансового инструмента, выраженная в их цене или в спрэде по отношению к безрисковому активу, а также оценка специализированной компанией, соответствующим подразделением кредитной организации или инвестиционной компании. Отличие перечисленных оценок от рейтинговой состоит в том, что рыночная оценка преимущественно кратковременная, даже для фьючерсов, а рисковая составляющая в таких оценках не наблюдаема[7]. Непосредственная оценка конкретного хозяйствующего субъекта или инструмента требует значительно большего количества средств, и его проведение на регулярной основе затруднительно. Поэтому рейтинги, занимая промежуточное положение среди инструментов оценки, имеют ряд преимуществ и дополнительных функций. Использование рейтингов существенно ограничивается тем, что далеко не все хозяйствующие субъекты имеют рейтинги (особенно в России).

Кроме того, рейтингам присущи достаточно большие интервалы и некоторая инертность актуализации, что не всегда приемлемо из-за высокого уровня изменчивости условий экономической деятельности. В таких случаях могут применяться эконометрические модели рейтингов, использующие дистанционный анализ субъектов.

Модели рейтингов банков могут представлять интерес как для органов банковского надзора (в целях текущего мониторинга состояния банковской системы), так и для банков (в связи с возможностью использования внутренних рейтингов контрагентов при определении рисков). Следует также отметить растущий интерес к рейтингам со стороны государственных органов, вызванный

их использованием при проведении тендеров и аукционов[8].

Значительное влияние на мировое финансовое и банковское сообщества оказало Новое базельское соглашение и его последующие модификации. В Базель-II[9] особое внимание уделяется рейтингам, их моделям, внутренним системам рейтингов. Базельский комитет предлагает банкам устанавливать нормы резервирования в зависимости от рейтинга заемщика. Мы наблюдаем существенный рост внимания к построению внутренних рейтинговых систем, причем

не только в банках, но и в крупных корпорациях[10]. Одним из методов создания таких систем является формирование эконометрических моделей, позволяющих аккумулировать предшествующий национальный и мировой опыт, а также обеспечивающих возможность статистического прогнозирования рейтингов, в том числе субъектов, не прошедших процесс рейтингования.

В России для координации рейтингового процесса созданы Экспертный совет по регулированию рейтинговой деятельности при Министерстве финансов РФ и Комитет по рейтингованию при ММВБ, в работе которых, помимо основных рейтинговых агентств, участвуют представители государственных регуляторов, научных и общественных организаций[11].

1.2. Проблемы в формировании рейтингов банков

Экономический рост тесно связан с вопросами регулирующего воздействия. В наши дни темпы роста показателей банковской системы снизились, особенно в части роста просроченной задолженности физических лиц, снижения темпов роста корпоративного кредитования, значительного превышения темпов роста розничного кредитования над корпоративным. Эти явления сопровождались усилением рисков деятельности российских коммерческих банков.

В настоящее время в Банке России существует функция по присвоению

специфического рейтинга, так, согласно указанию Банка России от 31.03.2000

№ 766-У, коммерческие банки делятся на финансово стабильные кредитные

организации (без недостатков в деятельности и имеющие отдельные

недостатки) и проблемные (испытывающие серьезные финансовые трудности

и находящиеся в критическом финансовом состоянии). При этом указанная

оценка является констатацией текущего финансового положения в кредитном

банке и не учитывают прогнозных оценок их будущего состояния[12].

Вместе с тем, оценкой финансовой устойчивости коммерческих банков с

расчетом прогноза потенциального финансового состояния занимаются как

зарубежные, так и отечественные рейтинговые агентства. Положительной

стороной отечественных рейтинговых агентств является не только оперативное представление оценки, но и учет национальных особенностей ведения бизнеса. Основными российскими рейтинговыми системами являются: Национальное рейтинговое агентство (НРА), Фирма «ИНЭКС», Журнал «Эксперт РА», РА АК&М, ИЦ «Рейтинг», Независимое национальное рейтинговое агентство Rus Rating. В своей основе все эти агентства используют качественные и количественные показатели, информационной базой для которых является финансовая отчетность коммерческого банка.

Финансовый анализ, которой проводится на основе рассмотрения

балансовых показателей, структуры акционеров, качества менеджмента,

инвестиционной политики, технической оснащенности позволяет выявить

негативные факторы в деятельности коммерческого банка, а также оценить

потенциальные банковские риски[13].

Каждое агентство применяет собственную методологию оценки

кредитоспособности и выражает результат этого измерения с помощью особой

рейтинговой шкалы. Обычно используется буквенная шкала, которая позволяет

показать рейтинги, отражающие мнение агентства об относительном уровне

кредитного риска в диапазоне, например, от «ААА» до «D».

В связи с тем, что рейтинговые агентства используют разные методики расчета, в которых используются разные входные и отчетные данные

рейтингуемого коммерческого банка, рейтинговые оценки одного и того же

коммерческого банка могут отличаться. Пример рейтингов представлен в таблице 1.

Таблица 1

Рейтинговые оценки коммерческих банков

|

Банки |

НПА[14] |

RusRating[15] |

ИЦ «Рейтинг»[16] |

Эксперт РА[17] |

|

1 |

2 |

3 |

4 |

5 |

|

«Альфа- |

AAA (высшая |

AAA (высшая |

A1 (высокая |

- |

|

«Газпромбанк» |

- |

ААА (высшая |

А2 (Очень |

A++ (высшая |

|

«Бипбанк» |

ААА (высшая |

АА (очень |

В1 (удовлетворительно стабильная степень кредитоспособности) |

А+ (очень |

|

КБ «Независимый строительный |

АА (очень высокая степень |

- |

В1 (удовлетворительно стабильная степень |

- |

|

«Промсвязьбанк» |

АА (очень |

АА (очень |

ВЗ (достаточно |

- |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

КБ «Судостроительный банк» |

АА (очень |

- |

В1 (удовлетворительно стабильная степень |

А+ (очень |

Проведенный анализ свидетельствует о том, что различия в методиках

оценки кредитоспособности коммерческих банков, а также в базе, используемой для расчета рейтинга, приводят к различным результатам ранжирования

коммерческих банков по степени их надежности. Один и тот же коммерческий

банк может быть отнесен как к наиболее высокой, так и к более низкой степени

кредитоспособности, в зависимости от рейтингового агентства, проводящего

оценку. Таким образом, можно отметить, что применяемые в настоящее время отечественные рейтинговые оценки имеют как положительные, так и отрицательные стороны (например, недоступность расчетов методики, отсутствие прогнозных оценок), в связи с чем их использование может привести к потенциальному несоответствию между фактическим состоянием коммерческого банка и уровнем, занимаемым им в рейтинге.

Выводы

В современной рыночной экономике объем информации настолько велик, что даже крупные фирмы не имеют достаточного ресурса для ее обработки. Поэтому существует спрос на независимые оценки риска компаний и ценных бумаг, среди которых важную роль играет рейтинговая продукция. Формированием рейтингов занимаются специализированные агентства, задачей которых является информационное посредничество, в том числе за счет поддержания рейтингов хозяйствующих субъектов, входящих в сферу активности агентства.

Модели рейтингов банков могут представлять интерес как для органов банковского надзора (в целях текущего мониторинга состояния банковской системы), так и для банков (в связи с возможностью использования внутренних рейтингов контрагентов при определении рисков). Следует также отметить растущий интерес к рейтингам со стороны государственных органов, вызванный

их использованием при проведении тендеров и аукционов.

Основными российскими рейтинговыми системами являются: Национальное рейтинговое агентство (НРА), Фирма «ИНЭКС», Журнал «Эксперт РА», РА АК&М, ИЦ «Рейтинг», Независимое национальное рейтинговое агентство Rus Rating. В своей основе все эти агентства используют качественные и количественные показатели, информационной базой для которых является финансовая отчетность коммерческого банка.

ГЛАВА 2. РЕЙТИНГОВЫЕ ОЦЕНКИ БАНКОВ В РОССИИ

2.1. Развитие рейтинговой оценки коммерческих банков в России

Развитие фондового рынка, выход на него все большего числа промышленных предприятий, страховых компаний, пенсионных и инвестиционных фондов обозначают растущий потенциал для рейтингового бизнеса на развивающихся рынках, в том числе в России. В ситуации экономического роста и повышения странового рейтинга это дает мультипликативный эффект: экономические успехи приводят к повышению рейтинга, а рост рейтинга увеличивает приток инвестиций для развития. Однако имеется и обратный эффект, связанный, например, с показателями и деятельностью на фондовом рынке при неблагоприятной экономической обстановке. Поведение инвесторов в условиях неопределенности сильно зависит от краткосрочных новостных изменений. Ухудшение рейтинга дополнительно понижает рыночную стоимость, при этом заявление о возможном понижении также значительно ухудшает общий информационный фон и приводит к негативным последствиям для оценки

компании или банка. К тому же задержки при пересмотре рейтинга и любые сопутствующие проблемы также воспринимаются неоднозначно[18].

Можно наблюдать несколько волн роста интереса к рейтингам в России. На начальном этапе становления рыночных отношений рейтинги были данью мировой моде. Преобладали рэнкинги и их модификации. Важно понимать существенную разницу между понятиями рейтинга и рэнкинга. Последний является показателем в выборке или ранжировке и не несет в себе иной смысловой нагрузки и, что более важно, оценочной. Рейтинг представляет элемент собственной оценки по некоторым факторам, при этом рейтинг агентства имеет также прогнозирующую составляющую, что не присуще рэнкингу.

Изначально в России основными объектами рейтингования были банки в силу их большего регламентирования и потребности во внешних ресурсах. Определенным стимулом явился приход в страну международных рейтинговых

агентств и рейтингование ими России. Их возможности в ограниченной мере были востребованы вплоть до 1998 г., то есть до финансового кризиса, когда обанкротилась почти половина банков, в том числе имевших международные рейтинги и входивших в российский Тор-20.

Стимулом для дальнейшего развития рейтингования спустя три года послужили возможности зарубежных заимствований, в том числе для промышленных предприятий, в дальнейшем - получение инвестиционного рейтинга Россией. С 2003 г. до конца 2010 г. число субъектов, имеющих рейтинги международных агентств, выросло более чем в 3 раза и превысило 300 субъектов (банки, предприятия, регионы).

Российские агентства также играют значимую роль, но в своей нише. В связи с текущим кризисом рост числа рейтингуемых компаний возрос для тех агентств, которые получили аккредитацию, прежде всего при Министерстве финансов РФ. В силу этого рейтинги в условиях кризиса получили помимо кредитной составляющей существенную регулятивную функцию.

Более широкое и системное использование рейтингов, как упоминалось ранее, ограничивается малочисленностью хозяйствующих субъектов, имеющих рейтинги. В этих случаях могут применяться эконометрические модели рейтингов, использующие дистанционный анализ. Модели рейтингов могут представлять интерес для органов банковского надзора (в целях текущего

мониторинга состояния банковской системы), для банков (в связи с возможностью использования IRB-подхода, предложенного Базель-II), для розничного бизнеса и малых предприятий при построении скоринговых систем доступа.

2.2. Международные и российские рейтинговые агентства и их деятельность

Крупнейшими международными рейтинговыми агентствами являются агентства Moody's Investors Service, Standard & Poor's и Fitch Ratings. Они имеют представительства во всем мире (каждое работает на финансовых рынках порядка 150 стран) и пользуются широким признанием среди инвесторов и регуляторов. Общее признание также было подтверждено официально в 1975 г., когда указанные выше агентства получили статус статистических рейтинговых организаций от Комиссии по ценным бумагам и биржам США (SEC). Основанная Дж. Муди (John Moody) в 1900 г., компания Moody's начала свою деятельность как информационное агентство. Оно предоставляло статистические данные по акциям и облигациям финансовых учреждений, государственных организаций, производственных и добывающих предприятий[19].

В 1907 г. компания вышла на рынок с новой идеей - вместе со статистическими данными она стала публиковать анализ по ценным бумагам и делать выводы об их качестве, помогая инвесторам принимать решения с учетом рисков. Впервые кредитные рейтинги ценных бумаг были опубликованы в 1909 г. применительно к облигациям американских железных дорог. Агентство использовало упорядоченную символьную шкалу (от Ааа до С), являющуюся в настоящее время одним из стандартов для обозначения рейтингов.

В 1913 г. диапазон услуг был значительно расширен, и в него вошел анализ промышленного и энергетического секторов. Уже в следующем году рейтингование распространилось на долговые инструменты, эмитентами которых

являлись города и другие муниципалитеты. К 1924 г. кредитные рейтинги агентства покрывали практически весь рынок долговых инструментов

США. С 1970 г. компания Moody's начала составлять рейтинги коммерческих бумаг и банковских депозитов и начала брать комиссию с эмитентов за выставление им рейтингов. Традиционно кредитный рейтинг агентства Moody's называется рейтингом депозитов и определяется как «оценка способности банка в установленный срок погашать свои депозитные обязательства».

Начало отсчета истории бизнеса агентства Standard & Poor's нередко ведут с XIX в., связывая ее с публикацией сборников финансовой информации для европейских инвесторов по проектам создания инфраструктуры в Америке. Начало данному процессу положил Генри Варнум Пур - главный редактор единственного на то время отраслевого железнодорожного издания American Railroad Journal. Информация публиковалась лишь по ряду компаний ввиду

значительного количества финансовых махинаций, что способствовало выработке предпочтений среди инвесторов, которые явно уделяли внимание более прозрачным компаниям. В дальнейшем это благоприятно сказывалось на

доступности привлечения инвестиций для компаний того или иного сектора, что, разумеется, давало еще большие преимущества.

Параллельно в 1906 г. сотрудник Laidlaw&Co создал фирму, занимающуюся рассылкой данных по 100 крупнейшим компаниям США. Эта компания носила название Standard Statistics Bureau. В 1916 г. Standard Statistics стало присваивать кредитные рейтинги корпоративным облигациям, а вскоре после этого и рейтинги суверенных долговых обязательств. Рейтинговое агентство Standard & Poor's (S&P) образовалось в 1941 г. в результате слияния корпораций Standard Statistics и Poor's Publishing Company. В 1966 г. произошло поглощение

Standard & Poor's корпорацией The McGraw-Hill Companies. Агентство S&P первым из ведущих агентств вышло на международный рынок, открыв в 1984 г. офис в Лондоне, а в 1986 г. – в Токио. S&P определяет кредитный рейтинг как

«мнение агентства относительно способности и готовности эмитента своевременно и в полном объеме выполнять свои финансовые обязательства».

Рейтинговое агентство Fitch Ratings берет начало от компании Fitch Publishing Company, основанной в 1913 г. В 1924 г. компания начала публиковать рейтинги по дискретной шкале (от ААА до D) и активно исследовать долговой рынок. Резкий рост по всем направлениям деятельности компании приходится на 90-е гг. XX в. После серии слияний с другими аналитическими и рейтинговыми компаниями (IBCA Limited в 1997 г.; Duff & Phelps Credit Rating Co.

и Thomson Bank Watch в 2000 г.) агентство обеспечило себе обширный охват корпоративных эмитентов, финансовых институтов, страховых компаний и сектора структурированного финансирования по всему миру.

Приобретение инвестиционных бутиков и технологических агентств является отличительной характеристикой агентства Fitch. Именно этот способ является основополагающим при расширении спектра услуг и увеличении числа

клиентов Fitch. Кредитный рейтинг агентства Fitch формально называется «рейтингом дефолта эмитента» и «присваивается эмитентам и контрагентам и отражает их способность своевременно выполнять все обязательства в

порядке приоритетности требований на протяжении срока их обращения».

Различные названия кредитных рейтингов трех рассматриваемых агентств сложились исторически, но, по сути, они оценивают близкие показатели кредитоспособности. Агентства также используют схожие буквенные обозначения своих рейтингов, однако их подходы к анализу далеко не во всем совпадают. Этим вызван интерес к сравнительному анализу рейтингов различных агентств. Шкалы оценки имеют схожую структуру, при этом можно выделить две категории кредитных рейтингов: инвестиционные и спекулятивные[20].

В России индустрия рейтингования начала развиваться лишь с середины 90-х гг. XX в. Агентства, активно работавшие в 90-х гг. прошлого века, не выдержали конкуренции и в настоящее время закрылись или практически не работают. Отличительными особенностями многих национальных рейтинговых агентств являются более дробная дифференциация эмитентов по уровню риска с учетом местной специфики, а также отсутствие международных сравнений,

что обеспечивает как определенные преимущества, так и недостатки. Для сокращения неопределенности Министерство финансов РФ и Банк России уполномочены утверждать перечень российских рейтинговых агентств, допущенных к рейтинговой деятельности. На сегодняшний момент в этот список входят 4 агентства: «Эксперт РА», Национальное рейтинговое агентство, AK&M, RusRaiting.

Среди действующих агентств наиболее длинную историю имеет рейтинговое агентство «Эксперт РА», которое сначала действовало в рамках журнала «Эксперт», а затем стало первым национальным рейтинговым агентством, начавшим присваивать рейтинги российским эмитентам.

2.3. Пути совершенствования рейтинговых оценок коммерческих банков

В целях совершенствования порядка присвоения рейтинга финансовой

устойчивости, учитывая при этом недостатки оценочных суждений отечественных рейтинговых агентств, можно предложить следующий методический подход установления рейтинга банка:

1. определить унифицированный состав показателей, входящих в оценочную модель, которые должны адекватно отражать финансовое состояние

коммерческого банка;

2. установить единую шкалу оценки показателей;

3. определить количественные и качественные показатели деятельности для проведения технического и факторного анализа, а также экспертного суждения.

Предложенные мероприятия помогут положительно отразиться на деятельности самих коммерческих банков, так как высокие оценки увеличат их

инвестиционную привлекательность и позволят расширить доступ к более

дешевым денежным средствам.

Последнее десятилетие характеризовалось стремительным увеличением роли кредитных как с точки зрения их практического значения для мировых финансовых рынков, так и с точки зрения их значения для теоретического осмысления закономерностей этих рынков. Рост практического значения кредитных рейтингов отражается в резком увеличении количества присвоенных рейтингов в мире и не менее быстром росте количества действующих рейтинговых

агентств. Согласно данным исследования рейтингового агентства Fitch IBCA (69), около 80% мировых потоков заемных капиталов в настоящее время контролируются рейтингами[21].

Например, рейтинговое агентство «Эксперт РА» на основе разработанной им оригинальной методики определения уровня кредитоспособности российских коммерческих банков осуществляет проведение рейтинговой оценки банков. По мнению агентства, рейтинг представляет интерес для руководителей, владельцев и партнеров банков, регулирующих органов и заемщиков. Однако в первую очередь он ориентирован на кредиторов банка. Рейтинг характеризует возможность полного и своевременного выполнения банком своих обязательств, а также перспективы выполнения банком вновь возникающих обязательств с учетом возможных изменений в экономической среде.

Рейтинговая оценка, присваиваемая агентством, адаптирована к специфическим особенностям российского рынка и не учитывает странового риска России. Оценка представляет собой субъективное мнение специалистов «Эксперт РА» о кредитоспособности и финансовой устойчивости банка в среднесрочной перспективе. Под кредитоспособностью банка понимается его способность выполнить существующие обязательства перед клиентами, партнерами и государством исходя из имеющихся у него активов. Под финансовой устойчивостью банка понимается его способность сохранять существующий уровень кредитоспособности в течение некоторого времени при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Для решения задачи построения рейтинга коммерческого банка рассмотрим систему основных показателей, характеризующих деятельность банковской системы в целом и отдельных коммерческих банков (рис. 1)[22].

Цель работы – рассмотреть рейтинговую систему оценки состояния кредитных организаций. Задачи работы: выявить роль рейтингов в развитии коммерческих банков; определить проблемы в формировании рейтингов банков; провести анализ развития рейтинговой оценки банков России; дать оценку деятельности международных и российских рейтинговых агентств; определить пути совершенствования рейтинговых оценок коммерческих банков.

Рисунок 1 - Система показателей банковской деятельности[23]

К основным показателям, характеризующим деятельность банковской системы в целом и деятельность отдельных коммерческих банков можно отнести абсолютные показатели, относительные показатели и территориальные индексы.

Первую группу составляют абсолютные показатели, характеризующие функционирование банковской деятельности страны в целом или отдельною региона: число кредитных учреждений, зарегистрированных на данной территории, в том числе кредитных организаций, утративших право на осуществление банковских операций, но еще не ликвидированных как юридическое лицо; число действующих кредитных организации в данном регионе - число кредитных организаций, зарегистрированных Банком России или уполномоченным регистрирующим органом и осуществляющих банковскую деятельность; число филиалов действующих кредитных организаций, зарегистрированных в данном регионе вне зависимости от места расположения этих филиалов; число кредитных организаций, у которых отозвана лицензия на проведение банковской деятельности; собственные средства кредитных организаций - имущество кредитных организаций, свободное от обязательств; зарегистрированный уставный капитал кредитной организации; привлеченные средства предприятий и организаций; депозиты и вклады физических лиц; выпущенные долговые обязательства; активы кредитных организаций; кредиты, предоставленные нефинансовым предприятиям и организациям; кредиты, предоставленные физических лиц; кредиты, предоставленные банкам; ценные бумаги, приобретенные банками; проценты по депозитам, уплаченные юридическим и физическим лицам; проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам; доходы от операций с ценными бумагами; расходы по ценным бумагам; чистый доход от деятельности банка за отчетный период; финансовый результат деятельности банков за отчетный период[24].

Вторую группу составляют относительные показатели, характеризующие деятельность банковской системы в целом и по регионам: число кредитных организаций и их филиалов, приходящееся на 100 тыс. человек населения в данном регионе; зарегистрированный уставный капитал, приходящийся в среднем на одну кредитную организацию в регионе; активы, приходящиеся в среднем на одну кредитную организацию данного региона, характеризует уровень концентрации банковских активов; доля кредитов в совокупных активах банковской системы характеризует уровень специализации банковской деятельности в регионе; финансовый результат, приходящийся в среднем на одну кредитную организацию региона; рентабельность активов (капитала) кредитной организации[25].

Третью группу составляют территориальные индексы, которые характеризуют отличие основных показателей функционирования банковской системы конкретного региона от среднероссийского показателя. Представленные индексы учитывают соотношение между основными показателями деятельности банковской системы в регионах страны (число кредитных организаций и их филиалов; объем активов; объем кредитов, предоставляемых реальному сектору

Экономики; объем депозитов и вкладов физических лиц) и социально-экономическими показателями соответствующего региона (численность населения; объем регионального валового продукта; величина денежных доходов на душу населения) [26].

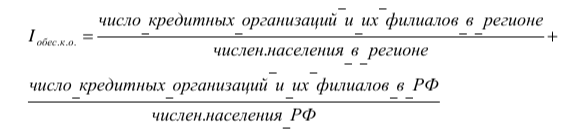

Индекс обеспеченности населении кредитными организациями и их филиалами в регионе Iобес.к.о., который определяется путем сопоставления числа кредитных организации и их филиалов в данном регионе, приходящихся в расчете в среднем на 100 тыс. человек населения данного peгиона, с аналогичным показателем в целом по Российской Федерации число кредитных организаций и их филиалов в регионе:

Индекс обеспеченности населении кредитными организациями и их филиалами в регионе Iобес.к.о., который определяется путем сопоставления числа кредитных организации и их филиалов в данном регионе, приходящихся в расчете в среднем на 100 тыс. человек населения данного peгиона, с аналогичным показателем в целом по Российской Федерации число кредитных организаций и их филиалов в регионе:

Индекс динамики реальных активов банковской системы характеризует общую тенденцию развития банковской системы в регионе и определяется

Индекс динамики реальных активов банковской системы характеризует общую тенденцию развития банковской системы в регионе и определяется

путем сопоставления динамики реальных активов кредитных организаций (с учетом изменения уровня цен) в регионе с аналогичным показателем в целом по стране.

Таким образом, сформированная система показателей банковской деятельности и полной мере охватывает все сферы деятельности кредитных организаций и дает полную характеристику состояния и функционирования банковской системы в РФ и регионах страны[27].

Выводы

В России индустрия рейтингования начала развиваться лишь с середины 90-х гг. XX в. Агентства, активно работавшие в 90-х гг. прошлого века, не выдержали конкуренции и в настоящее время закрылись или практически не работают. Отличительными особенностями многих национальных рейтинговых агентств являются более дробная дифференциация эмитентов по уровню риска с учетом местной специфики, а также отсутствие международных сравнений,

что обеспечивает как определенные преимущества, так и недостатки.

Крупнейшими международными рейтинговыми агентствами являются агентства Moody's Investors Service, Standard & Poor's и Fitch Ratings. Они имеют представительства во всем мире (каждое работает на финансовых рынках порядка 150 стран) и пользуются широким признанием среди инвесторов и регуляторов.

Можно констатировать, что формирование рейтингового пространства России складывается из усилий как международных, так и российских агентств. При этом доля банков, имеющих рейтинги российских агентств, превысила половину и имеет тенденцию к росту. В этой связи наблюдается тенденция к организации рейтинговой деятельности со стороны как Министерства финансов РФ, так и Банка России. Возникающая проблема сопоставления рейтинговых шкал нашла в последнее время решение, которое потенциально позволяет ожидать в ближайшее время мультиплицирования усилий рейтинговых агентств.

В целях совершенствования порядка присвоения рейтинга финансовой

устойчивости, учитывая при этом недостатки оценочных суждений отечественных рейтинговых агентств, можно предложить следующий методический подход установления рейтинга банка:

1. определить унифицированный состав показателей, входящих в оценочную модель, которые должны адекватно отражать финансовое состояние

коммерческого банка;

2. установить единую шкалу оценки показателей;

3. определить количественные и качественные показатели деятельности для проведения технического и факторного анализа, а также экспертного суждения.

Предложенные мероприятия помогут положительно отразиться на деятельности самих коммерческих банков, так как высокие оценки увеличат их

инвестиционную привлекательность и позволят расширить доступ к более

дешевым денежным средствам.

ЗАКЛЮЧЕНИЕ

В современной рыночной экономике объем информации настолько велик, что даже крупные фирмы не имеют достаточного ресурса для ее обработки. Поэтому существует спрос на независимые оценки риска компаний и ценных бумаг, среди которых важную роль играет рейтинговая продукция. Формированием рейтингов занимаются специализированные агентства, задачей которых является информационное посредничество, в том числе за счет поддержания рейтингов хозяйствующих субъектов, входящих в сферу активности агентства.

Модели рейтингов банков могут представлять интерес как для органов банковского надзора (в целях текущего мониторинга состояния банковской системы), так и для банков (в связи с возможностью использования внутренних рейтингов контрагентов при определении рисков). Следует также отметить растущий интерес к рейтингам со стороны государственных органов, вызванный

их использованием при проведении тендеров и аукционов.

Основными российскими рейтинговыми системами являются: Национальное рейтинговое агентство (НРА), Фирма «ИНЭКС», Журнал «Эксперт РА», РА АК&М, ИЦ «Рейтинг», Независимое национальное рейтинговое агентство Rus Rating. В своей основе все эти агентства используют качественные и количественные показатели, информационной базой для которых является финансовая отчетность коммерческого банка.

В России индустрия рейтингования начала развиваться лишь с середины 90-х гг. XX в. Агентства, активно работавшие в 90-х гг. прошлого века, не выдержали конкуренции и в настоящее время закрылись или практически не работают. Отличительными особенностями многих национальных рейтинговых агентств являются более дробная дифференциация эмитентов по уровню риска с учетом местной специфики, а также отсутствие международных сравнений,

что обеспечивает как определенные преимущества, так и недостатки.

Крупнейшими международными рейтинговыми агентствами являются агентства Moody's Investors Service, Standard & Poor's и Fitch Ratings. Они имеют представительства во всем мире (каждое работает на финансовых рынках порядка 150 стран) и пользуются широким признанием среди инвесторов и регуляторов.

Можно констатировать, что формирование рейтингового пространства России складывается из усилий как международных, так и российских агентств. При этом доля банков, имеющих рейтинги российских агентств, превысила половину и имеет тенденцию к росту. В этой связи наблюдается тенденция к организации рейтинговой деятельности со стороны, как Министерства финансов РФ, так и Банка России. Возникающая проблема сопоставления рейтинговых шкал нашла в последнее время решение, которое потенциально позволяет ожидать в ближайшее время мультиплицирования усилий рейтинговых агентств.

В целях совершенствования порядка присвоения рейтинга финансовой

устойчивости, учитывая при этом недостатки оценочных суждений отечественных рейтинговых агентств, можно предложить следующий методический подход установления рейтинга банка:

1. определить унифицированный состав показателей, входящих в оценочную модель, которые должны адекватно отражать финансовое состояние

коммерческого банка;

2. установить единую шкалу оценки показателей;

3. определить количественные и качественные показатели деятельности для проведения технического и факторного анализа, а также экспертного суждения.

Предложенные мероприятия помогут положительно отразиться на деятельности самих коммерческих банков, так как высокие оценки увеличат их

инвестиционную привлекательность и позволят расширить доступ к более

дешевым денежным средствам.

Список литературы

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изм. и доп.) // Правовая база «Консультант-Плюс» 2016 г.

- Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 65.

- Искакова З. Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8. – С. 14.

- Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с.

- Карминский А.М., Пересецкий А.А. (2009). Рейтинги как мера финансовых рисков. Эволюция, назначение, применение. // Журнал Новой Экономической Ассоциации. 2009. №1-2, с. 86-104.

- Климович В.П. Финансы, денежное обращение и кредит / В.П. Климович. – Москва ИД «Форум» – ИНФРА–М, 2015.

- Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012.

- Fitch (2008) Методология присвоения рейтингов банкам. Fitch Ratings, URL: http://www.fitchratings.ru/media/methodology/ banks/Bank%20Rating%20Methodology%20191108%20RUS.pdf.

- Basel (2004). International Convergence of Capital Measurement and Capital Standards. A revised framework. Basel, Bank for International Settlements.

- НРА [электронный ресурс]. Режим доступа http://www.ra-national.ru/

- RusRating [электронный ресурс]. Режим доступа http://www.rusrating.ru/

- ИЦ «Рейтинг» [электронный http://www.rating.ru/RUS/ABOUTR.HTM

- Эксперт РА [электронный ресурс]. Режим доступа http://raexpert.ru/

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Карминский А.М., Пересецкий А.А. (2009). Рейтинги как мера финансовых рисков. Эволюция, назначение, применение. // Журнал Новой Экономической Ассоциации. 2009. №1-2, с. 86-104. ↑

-

Fitch (2008) Методология присвоения рейтингов банкам. Fitch Ratings, URL: http://www.fitchratings.ru/media/methodology/ banks/Bank%20Rating%20Methodology%20191108%20RUS.pdf. ↑

-

Карминский А.М., Пересецкий А.А. (2009). Рейтинги как мера финансовых рисков. Эволюция, назначение, применение. // Журнал Новой Экономической Ассоциации. 2009. №1-2, с. 86-104. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Карминский А.М., Пересецкий А.А. (2009). Рейтинги как мера финансовых рисков. Эволюция, назначение, применение. // Журнал Новой Экономической Ассоциации. 2009. №1-2, с. 86-104. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Basel (2004). International Convergence of Capital Measurement and Capital Standards. A revised framework. Basel, Bank for International Settlements. ↑

-

Карминский А.М., Пересецкий А.А. (2009). Рейтинги как мера финансовых рисков. Эволюция, назначение, применение. // Журнал Новой Экономической Ассоциации. 2009. №1-2, с. 86-104. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Климович В.П. Финансы, денежное обращение и кредит / В.П. Климович. – Москва ИД «Форум» – ИНФРА–М, 2015. ↑

-

Карминский A.М., Солодков В.М. (2010). Единое рейтинговое пространство: миф или реальность? // Банковское дело. № 9. C. 56–60. ↑

-

НРА [электронный ресурс]. Режим доступа http://www.ra-national.ru/ ↑

-

RusRating [электронный ресурс]. Режим доступа http://www.rusrating.ru/ ↑

-

ИЦ «Рейтинг» [электронный http://www.rating.ru/RUS/ABOUTR.HTM ↑

-

Эксперт РА [электронный ресурс]. Режим доступа http://raexpert.ru/ ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Карминский А.М., Полозов А.А., Ермаков С.П. (2011). Энциклопедия рейтингов: экономика, общество, спорт. ЗАО ИД «Экономика и жизнь», 349 с. ↑

-

Искакова З. Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8. – С. 14. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 65. ↑

-

Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012. – С.23. ↑

-

Ревякина И. Деньги, кредит, банки. – М.: КноРус, 2012. – С. 45. ↑

-

Искакова З. Д. О вопросах эффективного развития финансовой системы// Экономические науки. – 2013. - № 8. – С. 14. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2011. – С. 33. ↑

-

Жуков Е., Зеленкова Н., Эриашвили Н. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – С. 35. ↑

- Факторы сенсомоторного развития в младенческом возрасте

- Групповые ценности и ценность личности: существуют ли противоречия?

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ

- Расчет показателей эффективности работы склада

- Выбор стиля руководства в организации

- НДС при ввозе товаров на таможенную территорию РФ

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы»

- Современные языки программирования

- Виды и состав угроз информационной безопасности

- Оценка стоимости бизнеса (Анализ теоретических подходов к оценке стоимости бизнеса)

- Коммерческие банки, их виды и основные направления деятельности

- Финансовая политика и ее задачи