Реформа электроэнергетики в России (основы управления энергетическим рынком Российской Федерации)

Содержание:

Введение

Энергетика – это важнейшая инфраструктурная отрасль жизнеобеспечения страны, от состояния которой зависят национальная безопасность и экономическое развитие страны.

Рыночные механизмы в электроэнергетическом секторе России в процессе реформирования отрасли набирают все большие обороты, но принципы и методы формирования рациональной тарифной политики и системы тарифов на электроэнергию окончательно еще так и не сложились.

Актуальность изучения состояния и перспектив развития

электроэнергетики России заключается в значительной роли отрасли в народном хозяйстве страны, а также обеспечении населения электрической и тепловой энергией.

В России реформа электроэнергетики началась гораздо позже, чем во многих других странах. Реформирование электроэнергетики осуществлялось довольно быстрыми темпами и оказалось наиболее радикальным по сравнению с зарубежными странами. Также энергетика России оказалась первой отраслью национального хозяйства, где были произведены существенные изменения в сравнении с другими монополиями страны.

Проведению структурной реформы в электроэнергетике России, а также создание новых форм внутриотраслевых и межотраслевых экономических связей предшествовал переход России к рыночной экономике в совокупности с рядом определённых экономических обстоятельств.

Из всех отраслей хозяйственной деятельности человека энергетика оказывает самое большое влияние на нашу жизнь. Тепло и свет в домах, транспортные потоки и работа промышленности – все это требует затрат энергии. Наличие света и тепла в домах, детских садах, школах и больницах, вопрос не только социальный, он ㅤсамый, что ни на есть политический. Потребности в энергии продолжают постоянно расти. Наша цивилизация динамична. Любое развитие требует, прежде всего энергетических затрат и при существующих формах национальных экономик многих государств можно ожидать возникновения серьезных энергетических проблем. Просчеты в этой области имеют серьезные последствия.

Сложившиеся ситуация в Российской энергетике говорит о необходимости реформирования всей отрасли. Если имеющаяся тенденция будет усиливаться, Россия в скором времени столкнется с энергетическим кризисом. А это нанесет отрасли почти непоправимый финансовый урон, и вообще может встать вопрос об утере энергобезопасности страны

Анализ литературных источников позволил сделать вывод о том, что электроэнергетика нашей страны начала испытывать трудности еще с 80-х годов прошлого века. Ситуация в 90-х годах только усложнилась по причине перехода страны от плановой экономики к рыночной экономике. Такая ситуация не смогла не сказаться на объеме потребления электроэнергии, на качестве предоставляемых услуг. Также следует отметить, что процесс обновления мощностей в отрасли практически остановился. Результатом нестабильной финансово-экономической ситуации в отрасли стало постоянное повышение тарифов основными поставщиками электроэнергии и мощности. Поэтому актуальность данного исследования возникает в связи с возрастающим интересом потребителей к уровню цен и тарифов на электроэнергию (мощность), методам и особенностям их формирования, изменение которых, с одной стороны, влияет на уровень доходов населения и прочих потребителей, с другой стороны, – на условия стабильного развития отрасли. Актуальные вопросы тарифообразования в электроэнергетике страны рассматривали в своих работах такие отечественные ученые: В.И. Зоркальцев, С.И. Паламарчук, С.В. Подковальников, А.Ю. Филатов и другие.

Цель работы – рассмотреть реформы электроэнергетики и направления совершенствования сферы энергетики Российской Федерации.

Объектом исследования выступает отрасль электроэнергетики.

Предметом исследования является государственное регулирование отрасли электроэнерегетики и направления его совершенствования.

Цель работы предполагает решение следующих задач:

- анализ российского рынка электроэнергетики;

- разработка мероприятий, направленных на повышение эффективности государственного регулирования элетроэнергетики.

В качестве информационной базы работы были использованы: нормативно-правовые акты, официальные статистические данные, публикации в научной литературе и печати периодической, первичная информация, собранная автором исследования. Методологической основой исследования послужили системный, маркетинговый, комплексный, инновационный подходы. Были использованы теоретические методы: анализа, синтеза, квалификации, прогнозирования, обобщения, а также традиционные методы: эмпирические, обработки и интерпретации данных.

Глава 1. Теоретические основы управления энергетическим рынком Российской Федерации

1.1. Российский рынок энергетики

Единая энергетическая система России состоит из 69 региональных энергосистем, которые, в свою очередь, образуют семь объединенных энергетических систем (ОЭС), находящихся на Востоке, в Сибири, на Урале, на Средней Волге, на Юге, в Центре и Северо-Западе. Все энергосистемы соединены межсистемными высоковольтными линиями электропередачи и работают в синхронном режиме (параллельно). Координатором работы ОЭС является Системный оператор (ОАО «СО ЕЭС», 100% акций принадлежит РФ). Электроэнергетические компании, акции которых торгуются на бирже, можно условно разделить на три сегмента: генерация, распределение (передача электроэнергии по сетям) и сбыт. Ниже мы подробнее рассматриваем каждый из этих сегментов. Структура энергетической системы России представлена в Приложении 1.

С целью структурирования взаимоотношений по выработке энергетических мощностей, их сбыту и доставке в России сформирован оптовый рынок электроэнергии и мощности (ОРЭМ) (Приложение 2).

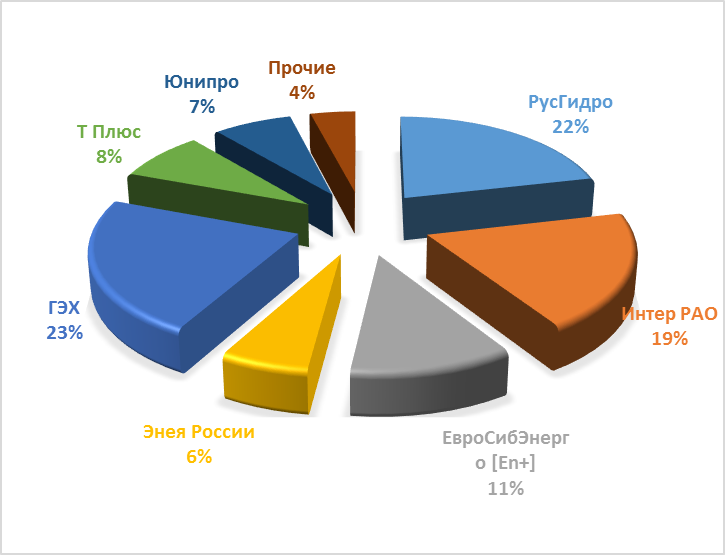

По данным Системного оператора, суммарная установленная электрическая мощность российских электростанций (включая АЭС) составляет 235 ГВт, из них 73% (по нашим оценкам) приходится на компании, акции которых торгуются на Московской бирже. Наибольший объем генерирующих мощностей сконцентрирован в нескольких электроэнергетических холдингах: РусГидро (16% от суммарной установленной мощности в РФ), Газпром энергохолдинг (14%), Интер РАО ЕЭС (14%), ЕвроСибЭнерго (8%, входит в группу En+). Присутствие последнего на публичном рынке ценных бумаг в ближайшее время может сократиться – в настоящее время действует предложение холдинга о выкупе миноритарных долей акций Красноярской ГЭС (KRSG), в перспективе не исключен выкуп и акций компании Иркутскэнерго (IRGZ), в которой холдингу ЕвроСибЭнерго принадлежит более 90% уставного капитала.

Установленные мощности электростанций и генерирующих компаний представлены в Приложении 3.

В сравнении с западными энергетическими концернами (EdF, Enel, RWE, Endesa) российские генерирующие компании в среднем имеют более высокую долговую нагрузку и более низкие показатели эффективности (выручка в расчете на КВт установленной мощности, рентабельность). Последнее отчасти может объяснятся сравнительно низкой стоимостью электроэнергии в РФ, отчасти – высокой степенью изношенности оборудования электростанций (объяснение диверсификацией бизнеса западных концернов не работает – в нашей выборке доли генерации в выручке по российским и зарубежным компаниям сопоставимы). [1]

Таблица 1.1

Сравнение генерации России с зарубежной по итогам 2018 года[2]

|

Уст. мощность,ГВт |

Выручкана1 КВт уст. м-ти, $ |

Рентабельность поEBITDA |

Чистыйдолг/ EBITDA |

EV/S |

EV/EBITDA |

EV/уст.Мощность($/КВт) |

|

|

РФ |

11 |

167 |

11% |

3.0 |

0.81 |

7.04 |

135 |

|

ЗападнаяЕвропа |

75 |

789 |

22% |

1.5 |

0.76 |

3.44 |

601 |

Таблица 1.2

Показатели генерирующих компаний России за 2018 года

|

КОМПАНИЯ |

Тикер |

Уст.мощность,ГВт |

Mcap, $млн. |

Чистыйдолг /EBITDA |

Рента- бельность поEBITDA |

EV/уст.м-сть ($/КВт) |

EV/EBITDA |

|

РусГидро |

HYDR |

38.6 |

3811 |

2.0 |

18% |

152 |

5.8 |

|

Интер РАОЕЭС |

IRAO |

32.6 |

4203 |

0.1 |

6% |

133 |

5.4 |

|

ОГК-2 |

OGKB |

18.0 |

484 |

5.6 |

9% |

77 |

8.6 |

|

ТПлюс |

VTGK |

14.5 |

369 |

4.1 |

10% |

173 |

4.8 |

|

Мосэнерго |

MSNG |

13.3 |

973 |

2.0 |

11% |

118 |

5.3 |

|

Иркутскэнерго |

IRGZ |

12.9 |

1149 |

1.7 |

21% |

146 |

4.3 |

|

Юнипро |

UPRO |

11.1 |

2572 |

* |

29% |

219 |

6.7 |

|

Енел Россия |

ENRU |

9.5 |

373 |

-0.4 |

-69% |

75 |

- |

|

ТГК-1 |

TGKA |

7.1 |

301 |

1.4 |

25% |

97 |

2.4 |

|

КрасноярскаяГЭС |

KRSG |

6.0 |

484 |

0.4 |

81% |

92 |

3.0 |

|

ДЭК |

DVEC |

5.8 |

144 |

8.9 |

5% |

167 |

10.4 |

|

Квадра |

TGKD |

2.9 |

76 |

8.3 |

7% |

170 |

9.9 |

|

ТГК-2 |

TGKB |

2.6 |

33 |

4.1 |

10% |

96 |

4.7 |

|

Якутскэнерго |

YKEN |

1.3 |

49 |

2.2 |

16% |

161 |

2.9 |

|

ТГК-14 |

TGKN |

0.6 |

26 |

2.5 |

9% |

108 |

4.0 |

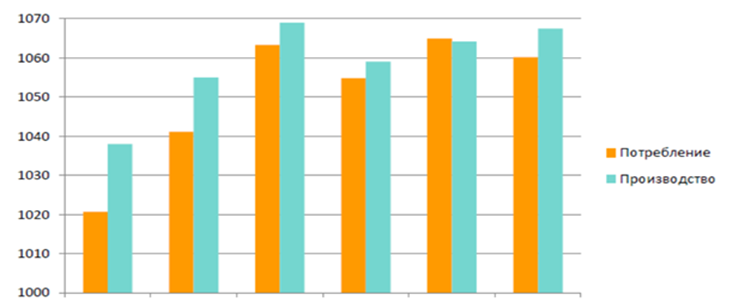

Вместе с тем, на рынке энергогенерации России наблюдается избыточное предложение (рис.1.1). Это связано, прежде всего, с избыточным перепроизводством энергетических ресурсов, что позволяет экспортировать излишек генерируемых энергоресурсов.

2013 2014 2015 2016 2017 2018

Рис. 1.1 – Объемы производства и потребления электроэнергии в России, млрд. кВт*часза 2013-2018 гг.[3]

Сетевое хозяйство российского сектора электроэнергетики сосредоточено в госхолдинге Россети (RSTI, RSTIP), которому принадлежит контроль в ФСК ЕЭС (FEES), отвечающей за магистральные линии (передача электроэнергии между регионами), в межрегиональных распределительных сетевых компаниях (МРСК), занимающихся передачей электроэнергии в рамках объединенных энергетических систем, а также в локальных распределительных сетевых компаниях, отвечающих за отдельные регионы (МОЭСК - Москва и Московская область, Ленэнерго - Санкт-Петербург и Ленинградская область, Кубаньэнерго – Краснодарский край и Республика Адыгея, ТРК – Томская область, Янтарьэнерго – Калининградская область).

Территория покрытия электросетями и протяженность линий электропередач тыс. кв. км.в 2018 г. представлена в Приложении 4.

Рынок распределения электроэнергии представлен 15 наиболее крупнейшими распределительными компаниями, охватывающими всю территорию страны (таблица 1.3). Компании рассредоточены по территории страны по принципу зонирования распределительной сети.

Таблица 1.3

Распределительные компании России в 2018 г.[4]

|

КОМПАНИЯ |

Уст. мощностьподстанций(ГВА) |

Зонаобслуживания(тыс.кв.км) |

Линииэл. передачи (тыс.км) |

Уст. мощность/зонаобслуживания(ВА/кв.км) |

Линии/зонаобслуживания(тыс. км/кв.км) |

|

Россети |

761 |

6285* |

3181 |

121 |

506 |

|

ФСКЕЭС |

322 |

13600 |

139 |

24 |

10 |

|

МОЭСК |

48 |

47 |

142 |

1032 |

3034 |

|

МРСКЦентра и Приволжья |

42 |

408 |

535 |

102 |

1311 |

|

МРСК Сибири |

40 |

1850 |

251 |

22 |

135 |

|

МРСКВолги |

35 |

404 |

439 |

86 |

1087 |

|

МРСКЦентра |

34 |

458 |

400 |

75 |

873 |

|

МРСК Урала |

30 |

443 |

254 |

68 |

574 |

|

МРСК Северо- Запада |

25 |

1600 |

337 |

16 |

211 |

|

МРСКЮга |

23 |

339 |

318 |

70 |

938 |

|

Ленэнерго |

23 |

87 |

62 |

265 |

709 |

|

МРСКСеверного Кавказа |

15 |

246 |

111 |

60 |

448 |

|

Кубаньэнерго |

14 |

89 |

175 |

154 |

1970 |

|

Томская распред.компания |

4 |

314 |

19 |

12 |

61 |

Энергосбытовые компании обслуживают конечных потребителей электроэнергии и во многих регионах обладают статусом гарантирующего поставщика. Некоторые из сбытовых компаний входят в электроэнергетические холдинги (Интер РАО ЕЭС, РусГидро, ТНС Энерго), схема владения другими менее прозрачна. Большинство сбытовых компаний отличает малая капитализация и низкая ликвидность, поэтому сбытовой сегмент на рынке акций может быть интересен прежде всего профильным стратегическим инвесторам либо инвесторам с высокой склонностью к принятию риска и длительным горизонтом инвестиций.[5]

Таким образом, энергосбыт представлен в России как сетевыми холдингами, контролирующими несколько бытовых компаний, так и отдельными игроками, подконтрольными одному собственнику.

Суммарная установленная мощность генерирующего оборудования электрических станций ЕЭС по состоянию на 31.12.2018 составляет 235 306 МВт, изолированных ЭС — 4191 МВт, протяженность линий электропередачи напряжением 110 кВ и выше составляет 469 626 км (в одноцепном исчислении).

Там, где не было естественных источников выработки энергоресурсов достаточной мощности, однако требовалась электроэнергия в больших объемах строились АЭС. Электростанции данного типа были неприхотливы к местам размещения, так как подвоз основного топлива работы – обогащенного урана мог осуществляться практически с любой точки страны. Поэтому АЭС расположились в таких крупных промышленных районах как Курск (Курская АЭС) и Ленинградская область (Ленинградская АЭС).

Далее более детально рассмотрим механизмы и особенности формирования цен и тарифов в электроэнергетике нашей страны. Чтобы приступить к анализу механизмов и цен в электроэнергетике, следует кратко рассмотреть экономическую сущность цены.

Цена – это экономическая категория, которая представляет собой денежное выражение стоимости товара или услуги.

В экономической практике различают два подхода к ценообразованию:

- рыночное ценообразование, основанное на постоянном взаимодействии спроса и предложения;

- централизованное государственное ценообразование, в основе которого лежит право государственными органами назначать цены в той или иной отрасли экономики. Визуально информацию о ценообразовании в электроэнергетике представим в виде рисунка 1.2:[6]

Подходы к ценообразованию на рынке электроэнергетики РФ

Рыночное ценообразование

Централизованное государственное ценообразование

Рис. 1.2 Подходы к ценообразованию на рынке электроэнергетики РФ

Отметим, что электроэнергетической отрасли используются оба указанных на рисунке 1.2. способа. Чтобы более полно рассмотреть ценообразование в электроэнергетике следует также рассмотреть виды рынков, которые существуют в электроэнергетике. Данные о видах рынков представим в виде таблицы 1.4:

Таблица 1.4

Виды рынков электроэнергетики РФ[7]

|

Вид рынка |

Краткая характеристика |

|---|---|

|

Потребительский рынок электроэнергетики |

В качестве поставщиков на потребительском рынке выступают: электростанции и АЭС; интегрированные энергокомпании; энергоснабжающие компании; независимые энергоснабжающие компании. |

|

Оптовый рынок электроэнергетики |

Это сфера обращения электрической энергии и мощностей ее производящих, вступающих как товар, в рамках единой энергетической системы РФ и в рамках единого экономического пространства нашей страны. Участниками рынка являются крупные производители и крупные покупатели, а также иные субъекты, которые получили статус участника оптового рынка. Деятельность указанных выше субъектов на данном рынке регулируется Федеральным законом «Об электроэнергетике». |

|

Организованный конкурентный рынок |

Согласно концепции Правительства РФ в нашей стране планируется в ближайшее время переход к конкурентному рынку электроэнергии, а регулирование тарифов на большей части территории будет отменено |

Следует отметить, что на сегодняшний день, основными участниками электроэнергетической отрасли страны являются ПАО «Россети», АО «СО ЕЭС», генерирующие компании, включающие в себя 600 тепловых электростанций, гидроэлектростанции ПАО «РусГидро» и 9 атомных электростанций. Общая мощность энергосистемы нашей страны составляла на конец 2018 года 236 ГВт, общая протяженностьлиний электропередач составляла не менее 2,5 миллиона километров. Централизованное оперативно-диспетчерское управление энергетической системы России координируется АО «СО ЕЭС», которое находится в Москве, объединенными диспетчерскими управлениями 7 объединённых систем (ОДУ)и региональными диспетчерскими управлениями (РДУ – 51 филиал).[8]

Таким образом, отметим, что тарифами в электроэнергетике называются цены на энергетическую продукцию. Тарифы устанавливаются с учётом дифференциации потребителей: население; прочие потребители.

Тарифы или тарифные ставки, устанавливаются дифференцированно по видам потребителей и уровням напряжения (ВН, СН-1, СН-2, НН) и в зависимости от режима энергопотребления.

В целом, конечная цена на электроэнергию для потребителя складывается из четырёх составляющих:

- стоимости энергии на оптовом рынке;

- стоимости услуги по передаче электроэнергии;

- сбытовой надбавки поставщика;

- услуг инфраструктурных компаний.[9]

На конкурентном рынке ценообразование осуществляется под воздействием ценовой конкуренции, в результате чего устанавливается равновесная цена. В Российской Федерации регулирование рынка осуществляют Региональные энергетическая комиссии (РЭК) и Федеральная антимонопольная служба (ФАС России), которые соответственно подчинены губернаторам и Правительству РФ. Федеральной антимонопольной службой России и комиссиями РЭК детально контролируются и регулируются все статьи расходов в электроэнергетике, формируются тарифы на тепловую электрическую и тепловую энергии, а также статьи затрат (на топливо, материалы, оплату труда, амортизацию, целевые средства и прибыль). Все эти статьи жестко регламентированы государственными нормативными документами, предприятия электроэнергетики фактически отстранены от решений по установлению тарифов и только готовят на основе нормативных документов предложения по средне-отпускному тарифу.

По существу, в регионах тарифы на электрическую и тепловую энергию формируются не на основе учета мнения сторон, а директивно устанавливаются чиновниками администрации, назначенными губернаторами. В результате из тарифов исключаются экономически и законодательно обоснованные затраты энергосистем, связанные с технологией производства энергии: на амортизацию и НИОКР.[10]

Рассмотрев особенности формирования тарифов на электроэнергию, далее выполним анализ механизмов формирования цен и тарифов в электроэнергетике.

Цена на электроэнергию формируется под действием следующих факторов:[11]

- себестоимость предприятия меняется под влиянием изменения генерирующих мощностей и используемых энергоресурсов. Этот фактор вызывает необходимость установления дифференцированных цен по районам и регионам с целью обеспечения необходимого уровня рентабельности производителей электроэнергии;

- себестоимость единицы энергетической продукции зависит от момента времени ее производства. Это значит, что для потребителей, которые имеют разные режимы работы, должны быть установлены разные тарифы;

- себестоимость производителей электрической энергии состоит из постоянных и переменных расходов: распределение переменных расходов происходит между потребителями пропорционально количеству потребленной энергии;

- распределение между потребителями постоянных расходов происходит по специальным показателям, которые отражают участие потребителя в нагрузке электросети.

Исходя из вышеизложенного, тариф на электроэнергию, который установлен с учетом характера образования себестоимости, и учитывает постоянные и переменные расходы, называется двухставочным тарифом. Рассчитывается по формуле:

Тэ = То*Рм+Тд*Эг (1.1)

где–То – основной тариф (ставка за мощность, руб./кВт) за 1 кВт заявленной мощности;

Рм – заявленная мощность, кВт;

Тд – дополнительный тариф (ставка за единицу потребленной энергии), руб/(кВт⋅ч),

Эг – объем потребляемой за год электроэнергии, кВт⋅ч.

Среди главных преимуществ двухставочного тарифа специалисты электроэнергетики отмечают:

- покрытие условно-постоянных расходов производителей;

- сглаживание графика нагрузки потребителей;

- увеличение графика электрической нагрузки приводит к повышению числа часов использования оборудования и снижению себестоимости производства энергии за счет уменьшения условно-составляющей составляющей себестоимости.

Для мелких предприятий с потребляемой мощностью менее 670 кВт при расчетах за электроэнергию установлены одноставочные тарифы, которые рассчитываются по формуле:

Пэ =Тд *Эг (1.2)

Далее выполним анализ тарифов для коммунально-бытовых пользователей, у которых установлены специальные счетчики. Для указанного вида потребителей введены в действие дифференцированные тарифы для ночного и дневного времени суток:

Пэ =То*Рм+Эм *Тм+Эн *Тн+(Эг-Эм-Эн) (1.3)

где Эм, Тм – энергопотребление и повышенный тариф в период максимума графика нагрузки потребителей; Эн, Тн – энергопотребление и тариф в период минимальной нагрузки (ночью).

Введение представленных дифференцированных тарифов приводит к выравниванию графика электропотребления, что значительно улучшает условия и технико-экономические показатели работы производителей электроэнергии.

1.2. Нормативно-правовое регулирование энергетической отрасли

Рассмотрим нормативно-правовые основы, регулирующие функционирование электроэнергетической отрасли.

В соответствии с иерархией нормативных правовых актов в Российской Федерации, в статье, прежде всего, указана Конституция РФ.[12] Прямых норм, касающихся регулирования электроэнергетической отрасли Конституция РФ не содержит. Однако, функционирования электроэнергетики касаются общие нормы Конституции РФ определяющие принцип единства экономического пространства, свободного перемещения товаров, услуг и финансовых средств, поддержки конкуренции, свобода экономической деятельности (ст. 8 Конституции РФ). В том числе: на территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств (ст. 74 Конституции РФ). Более того, Конституция РФ устанавливает, что ограничения перемещения товаров и услуг могут вводиться в соответствии с федеральным законом, если это необходимо для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей.

Следующим после Конституции РФ среди нормативных правовых актов, регулирующих деятельность в сфере электроэнергетики, назван Гражданский кодекс Российской Федерации.[13]

В ГК РФ сферы электроэнергетики касаются как общие так и специальные нормы, в частности, нормы о гражданской право- и дееспособности, понятии и видах юридических лиц, сделок и недействительности сделок, договора, публичного договора. Кроме того, специальные нормы ч. 2 ГК РФ посвящены договору энергоснабжения (ст. 539-548 ГК РФ).

Далее к нормативным правовым актам, регулирующим электроэнергетическую сферу комментируемая статья относит федеральные законы:

1) прежде всего - это ФЗ от 26 марта 2003 г. «Об электроэнергетике»;[14]

2) Федеральный закон от 26 марта 2003 г. N 36-ФЗ,[15] принятый параллельно с Федеральным законом «Об электроэнергетике». Этим законом определены основные моменты переходного периода реформирования электроэнергетики: определены временные рамки переходного периода, определен срок с которого не допускается совмещать деятельность по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике с деятельностью по производству и купле-продаже электрической энергии; определены объемы приобретения электроэнергии на оптовом рынке по регулируемым и нерегулируемым ценам, определены этапы перехода к свободному ценообразованию. Кроме того, указанным нормативным правовым актом в ст. 2 признан утратившим силу с 1 января 2013 года Федеральный закон от 14 апреля 1995 г. N 41-ФЗ «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации», поскольку соответствующие правовые механизмы тарифного (ценового) регулирования регламентированы положениями комментируемого Закона и Федерального закона от 27 июля 2010 г. N 190-ФЗ «О теплоснабжении».[16]

Необходимо отметить, что государственное регулирование тарифов в рассматриваемой области - это один из методов правового регулирования, целью которого является упорядочение отношений по ценообразованию в сфере обращения электрической и тепловой энергии. Почему же государство так много внимания уделяет ценообразованию в указанных сферах? Не секрет, что электрическая и тепловая энергия жизненно необходимы для существования людей и функционирования организаций. Соответственно и ценообразование в этих сферах не должно оставаться без контроля государства. С одной стороны, необходимо соблюдение интересов потребителей электрической и тепловой энергии, цена на эти виды жизненно необходимых ресурсов должна быть экономически обоснованной и доступной, с другой стороны, необходимо учитывать и интересы организаций, производящих и поставляющих электрическую и тепловую энергию, оказывающих услуги по передаче электрической и тепловой энергии, а также иные услуги на рынке обращения электрической энергии (мощности). Деятельность хозяйствующего субъекта в условиях рынка должна быть эффективной, поэтому Законом закреплены экономические, организационные и правовые основы регулирования, основная цель которого - баланс интересов между регулируемой организацией и потребителем. Экономические основы государственного регулирования тарифов - это основные принципы, определяющие подход к государственному регулированию с экономической точки зрения. Прежде всего, это экономическая обоснованность тарифа и соответственно - экономические принципы его формирования на основе документально подтвержденных затрат. Организационные основы государственного регулирования - это закрепленные в законе порядок и сроки установления тарифов, их действие во времени. К организационным также можно отнести определение структуры органов государственного регулирования тарифов, распределении полномочий между ними. Правовые основы государственного регулирования тарифов составляют нормативные правовые акты, регулирующие отношения в сфере государственного регулирования тарифов и цен;

3) с учетом взаимосвязанного характера правового регулирования оборота электрической и тепловой энергии, особенно в области комбинированной выработки энергии, важное значение в правом поле комментируемого Закона играют правила смежного законодательства о теплоснабжении (ФЗ «О теплоснабжении»), в содержании которого основными направлениями государственного регулирования сферы теплоснабжения обозначены:

- производство тепловой энергии, тепловой мощности, теплоносителя с использованием систем теплоснабжения, включая комбинированные источники генерации энергии;

- передача тепловой энергии, тепловой мощности, теплоносителя с использованием систем теплоснабжения;

- потребление тепловой энергии, тепловой мощности, теплоносителя с использованием систем теплоснабжения;

- производство, передача, потребление горячей воды при осуществлении горячего водоснабжения с использованием открытых систем теплоснабжения (горячего водоснабжения);

- создание систем теплоснабжения;

- функционирование систем теплоснабжения;

- развитие систем теплоснабжения;

- полномочия органов государственной власти по регулированию и контролю в сфере теплоснабжения;

- полномочия органов местного самоуправления поселений по регулированию и контролю в сфере теплоснабжения;

- полномочия городских округов по регулированию и контролю в сфере теплоснабжения;

- права и обязанности потребителей тепловой энергии;

- права и обязанности теплоснабжающих организаций;

- права и обязанности теплосетевых организаций и пр.;

4) в отношении услуг по передаче электрической энергии, услуг по оперативно-диспетчерскому управлению в электроэнергетике применяются нормы Федерального закона «О естественных монополиях» от 17 августа 1995 г. N 147-ФЗ.[17] Особое внимание государства к сфере естественных монополий определяется с одной стороны особенностями технологии, с другой - социальной значимостью. С технологической стороны сферы деятельности естественных монополий имеют особый, только им присущий, порядок предоставления товаров и услуг, невозможность потребителя прибегнуть к услугам иной организации в этой же сфере в связи с наличием определенного технологического присоединения. С точки зрения социальной - услуги в указанных сферах оказываются, как правило, при отсутствии конкуренции, так как потребитель в связи с определенным технологическим присоединением не имеет возможности выбора и соответственно вынужден обращаться именно к субъекту естественной монополии, что с его стороны может привести к злоупотреблению своим положением, навязыванию потребителю не выгодных условий и т.д. Естественность данной монополии как для субъекта производителя услуги так и для потребителя определяется прежде всего технологической стороной процесса, которую нельзя изменить или заменить. В связи с этим государство находится перед определенной дилеммой: с одной стороны оно обязано оградить потребителей услуг естественных монополий от злоупотреблений монопольным положением на рынке, с другой стороны государство не должно своей политикой нанести вред хозяйственной деятельности субъекта естественной монополии и привести его к банкротству. Все основные моменты государственного регулирования в сфере естественной монополии отражены в указанном законе;

5) еще одним федеральным законом, регулирующим общественные отношения, в том числе и между субъектами электроэнергетики, является Федеральный закон от 23 ноября 2009 г. N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации».[18] Указанный Закон регулирует отношения по энергосбережению и повышению энергетической эффективности в целях создания правовых, экономических и организационных основ стимулирования энергосбережения и повышения энергетической эффективности.

Что касается подзаконных актов, регулирующих общественные отношения в сфере электроэнергетики, то, прежде всего, необходимо остановиться на нормативных правовых актах Правительства РФ.

В целях регулирования отношений в сфере электроэнергетикой отрасли помимо уже обозначенного постановления Правительства РФ от 29 декабря 2013 г. N 1178[19] Правительством РФ утверждены:

1) Правила оптового рынка электрической энергии (мощности) (постановление Правительства РФ от 27 декабря 2010 г. N 1172;[20]

2) Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг, по оперативно-диспетчерскому управлению в электроэнергетике, к услугам администратора торговой системы оптового рынка, Правила технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства;

3) Стандарты раскрытия информации субъектами оптового и розничных рынков электрической энергии.[21]

4) Основные положения функционирования розничных рынков электрической энергии и Правила полного и (или) частичного ограничения режима потребления электрической энергии;[22]

5) Правила вывода объектов электроэнергетики в ремонт и из эксплуатации;[23]

6) Правила отнесения субъектов электроэнергетики и потребителей электрической энергии к кругу лиц, подлежащих обязательному обслуживанию при оказании услуг по оперативно-диспетчерскому управлению в электроэнергетике;[24]

7) Правила оперативно-диспетчерского управления в электроэнергетике;[25]

8) Правила осуществления контроля за соблюдением запрета на совмещение деятельности по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике с деятельностью по производству и купле-продаже электрической энергии;[26]

9) Правила утверждения инвестиционных программ субъектов электроэнергетики, в уставных капиталах которых участвует государство, и сетевых организаций; Правила осуществления контроля за реализацией инвестиционных программ субъектов электроэнергетики (постановление Правительства РФ от 1 декабря 2009 г. N 977[27]).

Что касается указов Президента РФ, то их нормы не являются нормами прямого действия. Во исполнение указов принимаются нормативные правовые акты Правительства РФ, которые содержат норму подлежащую применению. Среди основополагающих указов Президента РФ, касающихся электроэнергетической отрасли, необходимо назвать:

1) Указ Президента РФ от 28 апреля 1997 г. N 426 «Об основных положениях структурной реформы в сферах естественных монополий». Данный Указ РФ явился толчком для развития реформы электроэнергетической отрасли и принятия постановления Правительства РФ от 11 июля 2001 г. N 526 «О реформировании электроэнергетики Российской Федерации».[28] Среди целей, вызвавших необходимость проведения реформы, указаны: необходимость обеспечения надежного электроснабжения российских потребителей с возможно минимальными затратами, создания благоприятных условий для притока российских и иностранных инвестиций в объекты электроэнергетики необходимо продолжить развитие конкуренции в сфере производства электрической энергии и создание оптового рынка на основе конкуренции, а также совершенствования государственного регулирования и контроля в тех сферах хозяйственной деятельности, где конкуренция нецелесообразна или невозможна (передача и распределение электроэнергии, управление оптовым рынком и т.п.). Ожидаемым результатом создания условий для конкуренции должно явиться предъявление жестких требований к снижению производственных издержек и повышению экономической эффективности электроэнергетических организаций;

2) Указ Президента РФ от 14 августа 1992 г. N 922 «Об особенностях преобразования государственных предприятий, объединений, организаций, организаций топливно-энергетического комплекса в акционерные общества».[29]

Таким образом, в понятие «законодательство в сфере электроэнергетики» комментируемая статья включает Конституцию РФ, федеральные законы, указы Президента РФ и постановления Правительства РФ. Однако необходимо отметить, что правовое регулирование электроэнергетической отрасли также осуществляется и иными нормативными правовыми актами: приказами Федеральной службы по тарифам РФ, приказами Минэнерго РФ и др.

Таким образом, Федеральный Закон «Об электроэнергетике» сыграл ключевую роль в правовом регулировании на всех этапах реформы и продолжит свое действие на новом этапе развития электроэнергетики.

Глава 2. РЕФОРМЫ ЭЛЕКТРОЭНЕРГЕТИКИ И ПРОБЛЕМЫ ОТРАСЛИ

2.1. Итоги реформирования электроэнергетики и ее проблемы

Необходимость реформирования электроэнергетики вначале определялась общими условиями перехода экономики России к рыночному типу функционирования хозяйства. ЕЭС России создавалась десятилетиями в плановой экономической среде, по другим критериям, не

присущим рыночной экономике. Отход от административно-командной системы управления развитием рассматриваемого вида экономической деятельности требовал изменений в механизме взаимодействия элементов энергетической системы и межотраслевых связях.

Первый этап реформирования электроэнергетики начался в 1990-х годах, и вылился в реализацию «Программы разгосударствления электроэнергетики страны». Стоит отметить, что данная программа не была реализована на 100%, что объясняется как несовершенством нормативной базы, так и рядом субъективных причин.

В качестве основного результата осуществления выделенной программы является приватизация объектов, за исключением атомных станций.

В начале 1990-х годов была совершена еще одна попытка к преобразованию, которая, в конечном итоге, завершилась разработанной и принятой Правительством РФ программой реформирования электроэнергетики. Данная программа включала в себя расширение федерального рынка энергии и мощности за счет последовательного ввода в него электростанций России с дальнейшим созданием на их платформе нескольких генерирующих

компаний. Однако ни одно из постановлений, принятых Правительством Российской Федерации, так и не было реализовано.

Назревшие системные проблемы в электроэнергетике, явились причиной реформ в данной сфере, начало которых положено Указом Президента Российской Федерации от 28.04.97 г. № 426. К сожалению, рассматривая положения дел на конец 2017 года, можно констатировать, что большинство задач, изложенных в данном документе не было реализовано,

по причине не достаточной проработанности самой программы реформ.

В итоге, структура электроэнергетики и система функционирования рынка энергии остались неизменными, даже несмотря на то, что некоторые модификации в системе функционирования и регулирования были все же осуществлены. Помимо этого, субъекты Российской Федерации находили вполне обоснованные доводы, которые, в условиях кризиса финансовой системы, а также неэффективности имущественных и правовых отношений, принимались высшими чиновниками государства вполне лояльно.

Вышеперечисленные факторы, стали причинами коренной реформы РАО ЕЭС России в 2000-х годах, преобразования нацелены на формирования двух секторов, прежде всего это передача и распределение (характеризуется наличием нескольких монополистов), а также генерация и сбыт электроэнергии (подразумевает наличие конкуренции).[30]

Целями реформирования являлось: «обеспечение устойчивого функционирования и развития экономики и социальной сферы, повышение эффективности производства и потребления электроэнергии, обеспечение надежного и бесперебойного энергоснабжения потребителей. Стратегической задачей реформирования являлся перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечение на этой основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе».[31]

Стоит отметить, что, начиная с 1990-х годов, во многих странах мира проводится реформирование электроэнергетики.

Причины и цели реформирования, глубина и результаты различны у разных стран. Так согласно работе Родина А.В.[32] можно выделить несколько

направлений подобных преобразований, которые можно представить в виде аналитической таблицы 2.1.

Таблица 2.1

Направления реформ электроэнергетики в развитых странах[33]

|

Страна |

Сущность реформ |

|

США |

отделение производства электроэнергии от ее передачи; обязательная продажа генерирующих мощностей учреждение Независимого системного оператора, учреждение энергетической биржи; предоставление потребителям права выбора поставщика. |

|

Великобритания |

учреждение независимого регулятора рынка. Агентства создание на базе передающих сетей Национальной создание на базе 12 территориальных энергетических |

|

Скандинавские страны |

выделение единого органа управления объединенным создание биржБ электроэнергии Норд Пул; формирование сетевых компании. |

Как показано в таблице, результатом проведенных реформ является трехуровневая система производства, передачи (распределения) и сбыта, с надзирающими функциями государства.

Следуя общемировым тенденциям, в России, в ходе проведенных преобразований в области электроэнергетики, была сформирована новая структура, состоящую из трех в некотором смысле автономных уровней.

Однако практика дезинтеграции отечественной энергетики привела далеко не к тем результатам, которые ждали реформаторы и их последователи, хотя на это указывали ведущие энергетики России.

Инициаторы преобразований полагали, что возникновение множества мелких фирм приведет к конкурентной борьбе, и как следствие снижение издержек, падение тарифов, отсутствие необходимости государственного ограничения цен. На практике все получилось немного иначе, нежели предполагалось, что вылилось в рост цен и введение со стороны

Правительства РФ верхних ценовых границ на электроэнергию.

Анализ динамики показывает, что в ходе реформы энергосистемы страны произошел серьезный рост цен: они выросли почти в 5,7 раза. По мнению Селиверстовой И.А. «.. .причина такого роста цен заключается в маржинальном принципе ценообразования так называемой равновесной цены на оптовом рынке электроэнергии (мощности), в результате чего потребители покупают электроэнергию с рынка по самой высокой цене»

Энергетическая стратегия России предполагает выполнение задач по обеспечению потребностей социально-экономического развития страны энергетической продукцией и услугами по объему, номенклатуре и качеству, гарантирующими энергетическую безопасность страны и надежность производственной структуры энергетики. Задача же по совершенствованию территориально-производственной структуры ТЭК предполагает гармоничное энергетическое развитие российских регионов, создание новых топливно-энергетических и энергопромышленных комплексов, стимулирующих развитие российских регионов, экономически обоснованное развитие распределенной генерации, использование местных энергоресурсов и возобновляемых источников энергии.[34]

А обеспечение технологической независимости энергетического сектора России предполагает стимулирование инновационного импортозамещения, развитие национального рынка высокотехнологичной продукции и технологий, повышение технологической конкурентоспособности российского ТЭК вплоть до активного участия России в формировании мировых технологических трендов.

В энергетической стратегии до 2035 года были обозначены внешние вызовы, характерные для электроэнергетической отрасли. Важнейшими внешними вызовами российской электроэнергетики являются масштабная трансформация и нестабильность мировых энергетических рынков, а также чрезмерная зависимость оборудования и инновационных технологий от импорта.

В то же время электроэнергетика России сталкивается с комплексом внутренних проблем, которые в совокупности с задачами развития электроэнергетики России. Внутренние проблемы развития энергетики России исследованы автором на основе анализа ключевых показателей, характеризующих состояние отрасли, к числу которых относятся объемы выработанной и потребленной электроэнергии, коэффициент использования и структура установленной мощности электростанций, уровень износа основных производственных фондов и другие.

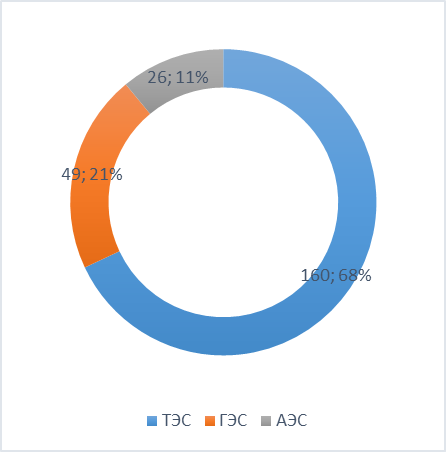

Россия является четвертой после США, Китая и Японии страной по объему установленной мощности. За 2010-2017 гг. установленная мощность электростанций России возросла с 214,9 ГВт до 235,3 ГВт, главным образом, за счет ввода новых генерирующих мощностей в ходе реформирования отрасли, что свидетельствует о результативности реформ в данном направлении. Структура установленной мощности российской электроэнергетики в 2010-2017 гг. отличается стабильностью. Наибольший (около 68%) удельный вес в структуре установленной мощности приходится на тепловые станции, удельный вес гидроэлектростанции составляет около 20%, атомных электростанций – не многим более 11%. В целях достижения устойчивой структуры генерирующих мощностей ЭС-2035 предусматривается развитие всех типов электростанций, в том числе малых распределительных генерирующих установок и электростанций, работающих на возобновляемых источниках энергии (ВИЭ). Последние представлены в России, главным образом, гидроэнергетикой, также с 2017 года в России функционируют 3 геотермальные, 23 солнечные и 29 ветряных электростанций. В настоящее время главной проблемой использования возобновляемых источников энергии является их низкая конкурентоспособность. В то же время Россия обладает значительным потенциалом развития возобновляемой энергии, что превращает Россию потенциального «зеленого гиганта» энергетики. Производство электроэнергии на основе ВИЭ в 2017 году составило 2,3 млрд. к Вт-ч, что составляет 0,22% от общего объема производства электроэнергии и является крайне низким. В мировом энергобалансе в 2017 году доля возобновляемых источников энергии составляла около 6%. Стратегическим ориентиром ЭС-2035 является рост производства электроэнергии на основе ВИЭ в 13-20 раз (с 2,3 млрд кВт*ч в 2017 году до 29-46 млрд кВт*ч в 2035 году), которого предполагается достичь за счет привлечения инвестиций в сектор ВИЭ и повышения их экономической эффективности на основе отечественных научных разработок. Установленная мощность объектов генерации на основе ВИЭ к 2024 гоу должна составить 5,9 Гвт. Развитие возобновляемой энергетики в России нуждается активной государственной поддержке и стимулировании, в том числе, на основании использования механизмов налогообложения. В свою очередь, развитие возобновляемой энергетики позволит обеспечить устойчивый экономический рост и энергетическую безопасность России, особенно в отдаленных районах.

Важной причиной низкого уровня эффективности электростанций является значительный объем устаревшего энергетического оборудования. Поэтому главным внутренним вызовом энергетической политики России является необходимость глубокой и всесторонней модернизации электроэнергетики. Сведения о степени износа основных фондов коммерческих организаций России, за исключением субъектов малого предпринимательства, в сопоставлении с показателями по виду деятельности производства и распределения электроэнергии, газа и воды за 2004-2017 гг. представлены нами по данным Росстата России.

Согласно сведениям, степень износа основных фондов электроэнергетики составляла 54,5%, что превышало среднее значение по всем ви ㅤдам экономической деятельности (43,5%). В результате реформирования отрасли степень износа основных фондов в электроэнергетики в 2017 году сократилась до 40,2%, при сред ㅤнем значении по всем видам экономической деятельности, составившем 48,2%.

Однако доля вновь введенного оборудования энергетического оборудования в России за последние годы остается достаточно низкой. Недостаточные инвестиции в обновление основных производственных фондов, а также в их реконструкцию и модернизацию могут привести к техническим ограничениям и снизить надежность энергоснабжения потребителей. Проблема физического и морального устаревания электроэнергетического оборудования является очень острой и представляет угрозу энергетической безопасности России. Высокий уровень изношенности энергетического оборудования увеличивает также риски возникновения аварий на объектах электроэнергетики.[35] Только вывод из эксплуатации устаревшей инфраструктуры и масштабные инвестиции в новые эффективные мощности позволит повысить конкурентоспособность и эффективность отечественных энергетических компаний, улучшит экологические характеристики отрасли, снизит риски возникновения аварий. Даже при условии низких темпов роста спроса на электроэнергию в средне – и долго ㅤсрочной перспективе важнейшим приоритетом остается реконструкция и модернизация мощностей генерации, что может стать гарантией для развития отечественной промышленности. Актуальной проблемой является разработка нового механизма привлечения инвестиций в электроэнергетику после реализации уже заключенных договоров поставки мощности 2013-2017 гг., в том числе путем совершенствования системы налогового стимулирования инвестиционной и инновационной активности в отрасли. Целевым показателем ЭС-2035 является рост среднегодовых инвестиций в энергетический сектор в 1,15-1,25 раза после преодоления краткосрочного спада

Таким образом, анализ производственных показателей, свидетельствует о том, что электроэнергетика России находится в стадии активного развития. Дальнейший успех реформы во многом будет определяться своевременностью и полнотой обеспечения отрасли инвестициями и прогрессивными технологиям.

2.2. Проблемы сферы электроэнергетики

В целях выполнения анализа механизмов и особенностей формирования цен и тарифов в отечественной энергетике необходимо рассмотреть проблемы и особенности развития электроэнергетики России, влияющие на тарифообразование в отрасли, и задачи тарифной политики,которые сложились на сегодняшний день.

Современная электроэнергетическая отрасль нашей страны начала создаваться трудом нескольких поколений населения СССР. В конце 80-годов прошлого века энергосистема страны по некоторым показателям (например, по удельному расходу топлива) считалась одной из наилучшей в мире. В начале XX века установленная мощность электроэнергетической системы страны была равна 180 МВт, спустя 80 лет, к началу 90-х годов XX века, рост мощности произошел более чем в 1,6 тысяч раз, и ее величина уже составляла 300 ГВт.

Отметим также важность электроэнергетики в экономике нашей страны. Доля электроэнергетики в общем объеме ВВП нашей страны достигла 3%. Важность отрасли для экономики страны означает также необходимость ее развития.[36] Основной особенностью развития отечественной электроэнергетики является большая длительность ввода в эксплуатацию новых объектов электроэнергетикии большая капиталоемкость строительства вновь вводимых объектов энергетической отрасли. Кроме того, экономисты отмечают низкую инвестиционную привлекательность отрасли, в первую очередь по указанным выше причинам длительности возврата вложенного капитала.

Еще одной особенностью развития электроэнергетики страны является необходимость решения ряда системных задач по организации электроснабжения потребителей. Такими системными задачами являются:

- соблюдение обеспечения покрытия графика тепловой нагрузки при теплоснабжении потребителей от электростанций;

- необходимость накопления и содержания страховых запасов топлива для электроэнергетических нужд источников энергоресурсов.

Следует учитывать также, что все объекты электроэнергетической системы страны должны составлять технологическое единство.

В конце марта 2015 года электроэнергетическая отрасль страны отмечала десятилетний юбилей принятия Федерального закона № 35 «Об электроэнергетике».[37] Ориентируясь на требования Федерального закона, последние 10 лет и реформировалась отрасль. На сегодняшний день, специалисты Минэнерго России отмечают, что положительным аспектом от принятия данного закона явилось разделение системы электроснабжения страны по видам деятельности: генерацию, сети и сбыт. Среди проблем отрасли специалисты Минэнерго по-прежнему отмечают:

- отсутствие реального потока частных инвестиций;

- не произошло остановки цен на тарифы и услуги;

- износ энергосистемы продолжает расти;

- не решены основные проблемы теплоэнергетики;

- до конца не решены проблемысубсидирования по разным видам напряжения.

Учитывая сложившуюся ситуацию в отрасли, следует отметить, что в существующих условиях работы отрасли стратегическим вопросом является вопрос формирования тарифов на электро-, теплоэнергию (мощность).

Главной задачей тарифной политики, на взгляд автора, является обеспечение социально-экономического развития отрасли при условии надежного энергоснабжения потребителей и минимальном расходе имеющихся ресурсов, минимальном воздействии факторов производства электроэнергетической отрасли нашей страны на окружающую среду. Еще раз автором отмечается важность колебания цен и тарифов на электроэнергию на экономическое развитие страны.

Указанные факторы во многом определяют содержание политики государства в области энергетики, что нашло отражение в Энергетической стратегии России на период до 2030 года.[38] В соответствии с данным документом целью энергетической политики России является максимально эффективное использование природных энергетических ресурсов и потенциала энергетического сектора для устойчивого роста экономики, повышения качества жизни населения страны и содействия укреплению ее внешнеэкономических позиций.

Заключение

Роль энергетики в мировой и отечественной экономике продолжает возрастать, и в настоящее время энергетика становится в центр мировой политики. Россия располагает значительными запасами энергетических ресурсов и мощным топливно-энергетическим комплексом, который является базой развития экономики, инструментом проведения внутренней и внешней политики.

В настоящее время мировой энергетический рынок в полной мере испытывает на себе давление международного финансового кризиса, конкуренция ужесточается, и зависимость российского экспорта от стран-транзитеров становится больше.

В период экономической нестабильности в стране законодательство в области энергетики нуждается в дальнейшем совершенствовании. Наиболее приоритетными для России остаются вопросы энергоэффективности и энергосбережения, создание новой законодательной базы международного сотрудничества в сфере энергетики, выработка российской энергетической доктрины, завершение поэтапного перехода к полностью конкурентному рынку электроэнергии, совершенствование правового механизма в сфере тарифного регулирования энергетики.

Что касается Российской Федерации, то для дальнейшего совершенствования энергетического комплекса, то необходимо решение следующих задач:

- повышения надежности энергоисточников с целью максимально возможного использования существующих резервов мощностей в нормальных и в режимах после аварий, обеспечение нормативного резервирования всех систем, связанных с электроэнергией;

- повышения темпов замены и реконструкции оборудования энергетики со сроком эксплуатации выше сверхнормативного значения;

- необходимо развивать внешние системообразующие связи с целью расширения возможностей, связанных с приемом электрических мощностей из смежных энергосистем;

- необходимо ликвидировать встречные и пересекающиеся энергетические потоки от различных энергоисточников;

- необходимо предотвращать непроизводительное расходование для энергетических ресурсов, обеспечивтаь учет производимых и потребляемых энергетических ресурсов с помощью современных измерительных средств и использования учетно-измерительных систем;

- в диверсификации используемых в регионе видов энергии – например, в развитии малой энергетики и использовании альтернативных видов топлива (биотоплива, торфа и ВИЭ);

- в повышении экологической и экономической эффективности для действующих энергоисточников;

- совершенствование методологии и практик тарифного регулирования в энергетической отрасли региона с целью стимулирования решения поставленных задач.

Современная электроэнергетическая отрасль нашей страны начала создаваться трудом нескольких поколений населения СССР. В конце 80- годов прошлого века энергосистема страны по некоторым показателям (например, по удельному расходу топлива) считалась одной из наилучшей в мире.

Основной особенностью развития электроэнергетики нашей страны является большая длительность ввода в эксплуатацию новых объектов электроэнергетики, и большая капиталоемкость строительства новых объектов электроэнергетики. Кроме того, экономисты отмечают низкую инвестиционную привлекательность отрасли, в первую очередь по указанным выше причинам длительности возврата вложенного капитала.

На сегодняшний день, основными участниками электроэнергетической отрасли страны являются ПАО «Россети», АО «СО ЕЭС», генерирующие компании, включающие в себя 600 тепловых электростанций, гидроэлектростанции ПАО «РусГидро» и 9 атомных электростанций. Общая мощность энергосистемы нашей страны составляла на конец 2018 года 236 ГВт, общая протяженностьлиний электропередач составляла не менее 2,5 миллиона километров.

В Российской Федерации регулирование рынка осуществляют Региональные энергетическая комиссии (РЭК) и Федеральная антимонопольная служба (ФАС России). ФАС России и комиссии РЭК детально контролируют и регулируют в основном электроэнергетику, проверяя и корректируя все статьи расходов, формирующих тарифы на электрическую и тепловую энергию: затраты на топливо, материалы, оплату труда, амортизацию, целевые средства и прибыль.

Список литературы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // Собрание законодательства Российской Федерации. - 26 января 2009. - N 4. - Ст. 445.

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ (в ред. от 26.07.2017 г.) // Справочно-правовая служба «Гарант».

- Об электроэнергетике [Электронный ресурс]: федер. закон РФ от 26.03.2003 №35–ФЗ (ред. от 28.12.2018) // Справочно-правовая служба «Гарант».

- Федеральный закон от 17 августа 1995 года N 147-ФЗ «О естественных монополиях» (в ред. от 29.07.2017 г.) // Справочно-правовая служба «Гарант».

- Федеральный закон от 23 ноября 2009 г. N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (в ред. от 29.07.2017 г.) // Справочно-правовая служба «Гарант».

- Постановление Правительства РФ от 29 декабря 2013 г. N 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» (с изменениями и дополнениями от 7 марта 2016 г.) // Собрание законодательства Российской Федерации от 17 марта 2016. - N 11. - Ст. 1156.

- Постановление Правительства РФ от 27 декабря 2010 г. N 1172 «Об утверждении Правил оптового рынка электрической энергии и мощности и о внесении изменений в некоторые акты Правительства Российской Федерации по вопросам организации функционирования оптового рынка электрической энергии и мощности (с изменениями и дополнениями от 28 апреля 2016 г.) // Официальный интернет-портал правовой информации» (www.pravo.gov.ru) 30 апреля 2016 г.

- Постановление Правительства РФ от 21 января 2004 г. N 24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничных рынков электрической энергии» (с изменениями и дополнениями от 28 апреля 2016 г.) // Официальный интернет-портал правовой информации» (www.pravo.gov.ru). 5 мая 2016.

- Постановление Правительства РФ от 14 февраля 2009 г. N 114 «О порядке отнесения субъектов электроэнергетики и потребителей электрической энергии к кругу лиц, подлежащих обязательному обслуживанию при оказании услуг по оперативно-диспетчерскому управлению в электроэнергетике» (с изменениями и дополнениями от 27 декабря 2010 г.) // Собрание законодательства Российской Федерации от 4 апреля 2013. - N 14. - Ст. 1916.

- Постановление Правительства РФ от 27 декабря 2004 г. N 854 «Об утверждении Правил оперативно-диспетчерского управления в электроэнергетике» (с изменениями и дополнениями от 3 марта 2010 г.) // Собрание законодательства Российской Федерации от 22 марта 2010 г. N 12. - Ст. 1333.

- Постановление Правительства РФ от 27 октября 2006 г. N 628 «Об утверждении Правил осуществления контроля за соблюдением юридическими лицами и индивидуальными предпринимателями запрета на совмещение деятельности по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике с деятельностью по производству и купле-продаже электрической энергии и о внесении изменения в Положение о Федеральной антимонопольной службе, утвержденное постановлением Правительства Российской Федерации от 30 июня 2004 г. N 331» // Собрание законодательства Российской Федерации от 6 ноября 2006. - N 45. - Ст. 4706.

- Постановление Правительства РФ от 1 декабря 2009 г. N 977 «Об инвестиционных программах субъектов электроэнергетики» (с изменениями и дополнениями от 29 марта 2016 г.) // Собрание законодательства Российской Федерации. - 7 апреля 2016. - N 14. - Ст. 1638.

- Постановление Правительства РФ от 11 июля 2001 г. N526 «О реформировании электроэнергетики Российской Федерации» (с изменениями и дополнениями от 20 марта 2015 г.) // Собрание законодательства Российской Федерации от 1 апреля 2015. - N 13. - Ст. 1554.

- Энергетическая стратегия России на период до 2030 года. Утв. распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р // http://www.minenergo.gov.ru

Научная литература

- Абрамов Р.Н., Рудин Р.К. Характеристика электростанций как объекта управления// Проблемы теории и практики управления. 2017, №4, С. 116 - 118.

- Громов, А.И. Становление и первые результаты работы Консультативного Совета по газу (КСГ) в контексте отношений России и ЕС в газовой сфере. // Научный журнал РГАО, 2018. - № 1. – 160 с.

- Гудков, И.В. Третий энергетический пакет Европейского Союза // Нефть, газ и право, 2018 – № 3. – 180 с.

- Гудков И.В., Лахно П.Г. Энергетическая стратегия России в системе программных документов: внутригосударственные и международно-правовые аспекты // Энергетическое право. - 2010. - N 1.

- Гумбин, М.П. Анализ состояния электроэнергетики России и перспективы развития / М.П. Гумбин // Вестник Красноярского государственного аграрного университета. ㅤ2016. ㅤ№10. ㅤС. 51-55.

- Зеркалов Д.В. Энергетическая безопасность. // Монография. – К.: Основа, 2018. – 922с.

- Зуева, А.В. Факторы, оказывающие влияние на рост тарифов и себестоимость электроэнергии / Зуева А.В. // Учет, анализ и аудит: проблемы теории и практики. - 2016. - ㅤ№13. - ㅤ- - С. 63-65.

- Изменения и тенденции в регулировании ТЭК России и мира: в фокусе IV квартал 2017. Материалы Аналитического центра при Правительстве Российской Федерации [Электронный ресурс]. – Режим доступа: http://ac.gov.ru/publications/4742/

- Информационный бюллетень Федеральной энергетической комиссии РФ. - №2 (24), 25 февраля 2017. - С.7-18

- Макаров А.А. «Мировая энергетика и Евразийское энергетическое пространство», Москва, издательство «Энергоатомиздат», 2018 год. – 160 с.

- Мельникова С.И. Два года сомнительного существования Третьего энергопакета ЕС // Нефть, газ и право. - 2017 - №2. – 120 с.

- Мустапаров Р. М. Совершенствование энергетического сотрудничества России и Европейского Союза в газовой сфере. – Дис. к.э.н. – М., 2018. – 196с.

- Родин, А.В. Факторы, влияющие на формирование тарифной политики в электроэнергетике, и социально-экономические последствия ее реализации / Родин А.В. // Вестник Мурманского государственного технического университета. ㅤ2013. Т. 14. ㅤ№1. ㅤС. 210-213.

- Цыпин, А.П. Сопоставление темпов роста (снижения) промышленного производства России и США в 1970-2010 годах / А.П. Цыпин, Овсянников В.А. // Интеллект. Инновации. Инвестиции. ㅤ2018. ㅤ№1. ㅤС. 41-45.

- Цыпин А.П. Реформы в электроэнергетике России и их влияние на формирования тарифов / А.П. Цыпин, Е.С. Афанасьева // В сборнике: Университетский комплекс как региональный центр образования, науки и культуры Материалы Всероссийской научно-методической конференции. 2018. ㅤС. 1763-1770.

- Энергетическая стратегия России до 2030 года. - М.: Институт энергетической стратегии, 2009. URL: http://www.energystrategy.ru.

- Трачук К.В. Энергетическая безопасность России в ее отношениях с Европой: международные аспекты (2000-2018 гг.). – Дис. – М., 2018. – 280с.

Структура энергетической системы России[39]

Приложение 2

Структура оптового рынка электроэнергии и мощности (ОРЭМ) России[40]

Приложение 3

Установленная мощность электростанций и генерирующих компаний

Рис. 1 - Установленная мощность электростанций РФ, ГВтв 2018 г.

Рис. 2 - Установленная доля в мощности генерирующих компаний Россииза 2018 г.[41]

Приложение 4

Рис.1. Территория покрытия электросетями, тыс. кв. км.в 2018 г.

Рис. 2 Протяженность линий электропередач, тыс. км. за 2018 г.[42]

-

Гудков, И.В. Третий энергетический пакет Европейского Союза // Нефть, газ и право, 2018 – № 3. – С.21. ↑

-

Громов, А.И. Становление и первые результаты работы Консультативного Совета по газу (КСГ) в контексте отношений России и ЕС в газовой сфере. // Научный журнал РГАО, 2018. - № 1. – С. 23 ↑

-

Громов, А.И. Становление и первые результаты работы Консультативного Совета по газу (КСГ) в контексте отношений России и ЕС в газовой сфере. // Научный журнал РГАО, 2018. - № 1. – С. 24 ↑

-

Гудков, И.В. Третий энергетический пакет Европейского Союза // Нефть, газ и право, 2018 – № 3. – с. 35 ↑

-

Макаров А.А. «Мировая энергетика и Евразийское энергетическое пространство», Москва, издательство «Энергоатомиздат», 2018 год. – С. 44. ↑

-

Борисова, О. В. Ценообразование в коммерческой деятельности [Текст]: учебное пособие / О. В. Борисова – 2-е изд. стер. – М.: Изд. Центр «Академия», 2014. – С.76. ↑

-

Цены и ценообразование: учебник для вузов; 3–е изд. [Текст] / под ред. В.Е. Есипова. – СПб.: Питер. 2017. – С.64. ↑

-

Модели рынков несовершенной конкуренции: приложения в энергетике [Текст]: монография / под ред. В. И. Зоркальцева, Н. И. Айзенберг. – Иркутск: ИСЭМ СО РАН, 2017. – С. 24. ↑

-

Норманский, Р. Н. Характеристика методов тарифообразования в электроэнергетике Российской Федерации [Текст] // Производственный менеджмент: теория, методология, практика, 2018. – № 6. – С.23. ↑

-

Куделина, Д. В., Горлов, А. Н., Горлова, Ю. С. Мировой опыт применения методики RAB для привлечения инвестиций в электроэнергетику России [Текст] // Мировая экономика и социум: современные тенденции и перспективы развития. Сборникнаучныхстатей, 2018. – С.65. ↑

-

Стрельцова, Е. Д., Матвеева, Л. Г., Рожков, В. А. Методика формирования «справедливой» цены на электроэнергию как условия достижения баланса интересов [Текст] // Современные наукоемкие технологии, 2016. – № 12. – С. 217. ↑

-

Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // Собрание законодательства Российской Федерации. - 26 января 2009. - N 4. - Ст. 445. ↑

-

Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ (с изм. и доп. от 5 мая 2016 г.) // Российская газета. - 7 мая 2016. - N 101 ГК. ↑

-

Федеральный закон от 26 марта 2003 г. N 35-ФЗ «Об электроэнергетике» (с изменениями и дополнениями от 20 апреля 2016 г.) // Собрание законодательства Российской Федерации от 21 апреля 2016. - N 16. - Ст. 1840. ↑

-

Федеральный закон от 26 марта 2003 г. N 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике» (с изменениями и дополнениями от 5 апреля 2015 г.) // Официальный интернет-портал правовой информации» (www.pravo.gov.ru) 8 апреля 2015. ↑

-

Федеральный закон от 27 июля 2010 г. N 190-ФЗ «О теплоснабжении» (с изменениями и дополнениями от 3 февраля 2016 г.) // Справочно-правовая служба «Гарант». ↑

-

Федеральный закон от 17 августа 1995 года N 147-ФЗ «О естественных монополиях» (с изменениями и дополнениями от 30 декабря 2014 г.) // Собрание законодательства Российской Федерации от 31 декабря 2014 г. N 53 (часть I). - Ст. 7616. ↑

-

Федеральный закон от 23 ноября 2009 г. N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (с изменениями и дополнениями от 28 декабря 2015 г.) // Собрание законодательства Российской Федерации от 30 декабря 2015. - N 52 (часть I). - Ст. 6966. ↑

-

Постановление Правительства РФ от 29 декабря 2013 г. N 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике» (с изменениями и дополнениями от 7 марта 2016 г.) // Собрание законодательства Российской Федерации от 17 марта 2016. - N 11. - Ст. 1156. ↑

-

Постановление Правительства РФ от 27 декабря 2010 г. N 1172 «Об утверждении Правил оптового рынка электрической энергии и мощности и о внесении изменений в некоторые акты Правительства Российской Федерации по вопросам организации функционирования оптового рынка электрической энергии и мощности (с изменениями и дополнениями от 28 апреля 2016 г.) // Официальный интернет-портал правовой информации» (www.pravo.gov.ru) 30 апреля 2016 г. ↑

-

Постановление Правительства РФ от 21 января 2004 г. N 24 «Об утверждении стандартов раскрытия информации субъектами оптового и розничных рынков электрической энергии» (с изменениями и дополнениями от 28 апреля 2016 г.) // Официальный интернет-портал правовой информации» (www.pravo.gov.ru). 5 мая 2016. ↑

-

Постановление Правительства РФ от 4 мая 2014 г. N 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии» (с изменениями и дополнениями от 10 февраля 2016 г.) // Собрание законодательства Российской Федерации от 17 февраля 2016. - N 7. - Ст. 689. ↑

-

Постановление Правительства РФ от 26 июля 2007 г. N 484 «О выводе объектов электроэнергетики в ремонт и из эксплуатации» (с изменениями и дополнениями от 6 сентября 2014 г.) // Собрание законодательства Российской Федерации от 10 сентября 2014. - N 37. - Ст. 5009. ↑

-

Постановление Правительства РФ от 14 февраля 2009 г. N 114 «О порядке отнесения субъектов электроэнергетики и потребителей электрической энергии к кругу лиц, подлежащих обязательному обслуживанию при оказании услуг по оперативно-диспетчерскому управлению в электроэнергетике» (с изменениями и дополнениями от 27 декабря 2010 г.) // Собрание законодательства Российской Федерации от 4 апреля 2013. - N 14. - Ст. 1916. ↑

-

Постановление Правительства РФ от 27 декабря 2004 г. N 854 «Об утверждении Правил оперативно-диспетчерского управления в электроэнергетике» (с изменениями и дополнениями от 3 марта 2010 г.) // Собрание законодательства Российской Федерации от 22 марта 2010 г. N 12. - Ст. 1333. ↑

-

Постановление Правительства РФ от 27 октября 2006 г. N 628 «Об утверждении Правил осуществления контроля за соблюдением юридическими лицами и индивидуальными предпринимателями запрета на совмещение деятельности по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике с деятельностью по производству и купле-продаже электрической энергии и о внесении изменения в Положение о Федеральной антимонопольной службе, утвержденное постановлением Правительства Российской Федерации от 30 июня 2004 г. N 331» // Собрание законодательства Российской Федерации от 6 ноября 2006. - N 45. - Ст. 4706. ↑

-

Постановление Правительства РФ от 1 декабря 2009 г. N 977 «Об инвестиционных программах субъектов электроэнергетики» (с изменениями и дополнениями от 29 марта 2016 г.) // Собрание законодательства Российской Федерации. - 7 апреля 2016. - N 14. - Ст. 1638. ↑

-

Постановление Правительства РФ от 11 июля 2001 г. N526 «О реформировании электроэнергетики Российской Федерации» (с изменениями и дополнениями от 20 марта 2015 г.) // Собрание законодательства Российской Федерации от 1 апреля 2015. - N 13. - Ст. 1554. ↑

-

Указ Президента РФ от 14 августа 1992 г. N 922 «Об особенностях преобразования государственных предприятий, объединений, организаций топливно-энергетического комплекса в акционерные общества» // Ведомости Съезда народных депутатов и Верховного Совета Российской Федерации от 3 сентября 1992. - N 35. - Ст. 2002. ↑

-

Гумбин, М.П. Анализ состояния электроэнергетики России и перспективы развития / М.П. Гумбин // Вестник Красноярского государственного аграрного университета. ㅤ2016. ㅤ№10. ㅤ- С. 51-55. ↑

-

Пестов, И.П. Реформа в электроэнергетике: от интеграции ㅤк кластерному подходу / И.П. Пестов // Актуальные проблемы экономики и права. ㅤ2010. ㅤ№3. -С. 68-74. ↑

-

Родин, А.В. Факторы, влияющие на формирование тарифной политики в электроэнергетике, и социально-экономические последствия ее реализации / Родин А.В. // Вестник Мурманского государственного технического университета. ㅤ2013. Т. 14. ㅤ№1. ㅤ- С. 210. ↑

-

Цыпин А.П. Реформы в электроэнергетике России и их влияние на формирования тарифов / А.П. Цыпин, Е.С. Афанасьева // В сборнике: Университетский комплекс как региональный центр образования, науки и культуры Материалы Всероссийской научно-методической конференции. 2018. ㅤС. 1764. ↑

-

Зуева А.В. Факторы, оказывающие влияние на рост тарифов и себестоимость электроэнергии // Учет, анализ и аудит: проблемы теории и практики. - 2016. ㅤ - - №13. - ㅤ- С. 63. ↑

-

Цыпин А.П. Реформы в электроэнергетике России и их влияние на формирования тарифов / А.П. Цыпин, Е.С. Афанасьева // В сборнике: Университетский комплекс как региональный центр образования, науки и культуры Материалы Всероссийской научно-методической конференции. 2018. ㅤС. 1763. ↑

-

Доля ТЭК в ВВП в 2018 году снизилась // https://eprussia.ru/news/base/2017/9748035.htm (Дата обращения 18.11.2017).

-

Федеральный закон от 26 марта 2003 г. N 35-ФЗ «Об электроэнергетике» (в ред. от 29.07.2017 г.) // Справочно-правовая служба «Гарант». ↑

-

Энергетическая стратегия России на период до 2030 года. Утв. распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р // http://www.minenergo.gov.ru ↑

-

Абрамов Р.Н., Рудин Р.К. Характеристика электростанций как объекта управления// Проблемы теории и практики управления. - 2017. - №4. - С. 116. ↑

-

Абрамов Р.Н., Рудин Р.К. Характеристика электростанций как объекта управления // Проблемы теории и практики управления. - 2017. - №4. - С. 117. ↑

-

Громов А.И. Становление и первые результаты работы Консультативного Совета по газу (КСГ) в контексте отношений России и ЕС в газовой сфере. // Научный журнал РГАО. - 2018. - № 1. – С. 22. ↑

-

Гудков И.В. Третий энергетический пакет Европейского Союза // Нефть, газ и право. - 2018 – № 3. – С. 22. ↑

- Оборотные активы предприятия (основы политики управления оборотными активами на предприятии)

- Понятие предпринимательского договора (Классификация предпринимательских договоров)

- Понятия и виды сделок

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Место нотариата в системе государственных органов и в системе правосудия)

- Возмещение морального вреда (Право человека на компенсацию вреда)

- «Возмещение моральный вреда»

- Понятие и сущность прибыли предпринимательской деятельности

- Виды юридических лиц по российскому гражданскому праву

- Защита права собственности (Приобретение и прекращение права собственности)

- Разработка бизнес-плана

- Трудовые ресурсы

- «Проектирование и открытие предприятий гостиничного и ресторанного бизнеса»