Реформа электроэнергетики в России

Содержание:

ВВЕДЕНИЕ

Актуальность изучения состояния и перспектив развития электроэнергетики России заключается в значительной роли отрасли в народном хозяйстве страны, а также обеспечении населения электрической и тепловой энергией. Целью статьи является выявление и изучение закономерностей развития электроэнергетики в России за период 1990-2015 гг. При этом для подтверждения выдвинутых гипотез используются такие статистически методы как: табличный, графический и коэффициентный. К основным результатам проведенного анализа можно отнести следующие: активный рост электроэнергетики наблюдался с начала 1960-х до 1980-х годов, в период 1990-2015 года, темп роста значительно замедлился; на момент 2015 года, объемы производства электроэнергии не достигли уровня советского периода; реформы 1990-х годов не принесли существенного эффекта, структура электроэнергетики и система функционирования рынка энергии, остались неизменными; результатами реформирования отрасли 2000-х годов является формирование рынка электроэнергии с выделением цепочки производство-передача-сбыт, что привело к значительному росту цен на электроэнергию. Практическая значимость заключается в возможности использовании результатов в работе государственных органов для планирования (корректировки) реформ в рассматриваемой сфере, а также учеными занимающимися проблемами электроэнергетики для углубления исследований.

Предмет исследования – реформа электроэнергетики в России.

Целью данной курсовой работы является анализ этапов реструктуризации электроэнергетики в российской экономике. Для достижения поставленной цели в работе решены следующие задачи:

- рассмотреть общую ситуацию, сложившуюся в российской электроэнергетике начиная с 1980 годов, а также современную структуру электроэнергетики в России.

- провести статистический анализ последствий реформ в электроэнергетике России;

- провести анализ проблем современной электроэнергетической отрасли и стратегические пути их решения;

- показать итоги реструктуризации электроэнергетики.

При написании работы были использованы материалы периодической печати, статистическая информация и материалы глобальной сети Internet.

Электроэнергетика в России

Структура электроэнергетики в России

На современном уровне развития техники электроэнергия является неотъемлемой частью любого производственного процесса и жизнеобеспечения населения. Поэтому электроэнергетика, по существу, имеет универсальное межотраслевое значение и относится к базовым секторам для развития страны.

В российской электроэнергетике в конце 1980-х по ряду причин нарастали признаки стагнации: обновление

производственных мощностей происходило медленнее, чем рост

спроса на электроэнергию. Через некоторое время происходит ухудшение экономической ситуации, что привело к проблемам:

— по технологическим показателям российские энергетические компании отставали от своих аналогов в развитых странах;

— отсутствовали стимулы к повышению эффективности;

— приток капитала резко упал и был недостаточен;

— в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис;

— отсутствовала платежная дисциплина;

— предприятия отрасли были информационно и финансово «непрозрачными»;

— доступ на рынок был закрыт для новых игроков.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили бы существенно увеличить объем инвестиций в отрасли.

Таким образом, после длительного периода разработки и обсуждения, начавшегося в 1998 году, реформа электроэнергетики в России официально стартовала 26 апреля 2003 года.

Федеральный закон «Об электроэнергетике» даёт следующее определение электроэнергетики:

«Электроэнергетика - отрасль экономики Российской Федерации, включающая в себя комплекс экономических отношений, возникающих в процессе производства, передачи электрической энергии, оперативно-диспетчерского управления в электроэнергетике, сбыта и потребления электрической энергии с использованием производственных и иных имущественных объектов, принадлежащих на праве собственности или на ином предусмотренном федеральными законами основании субъектам электроэнергетики или иным лицам».

В результате реализации основных мероприятий, связанных с реформированием отрасли, структура электроэнергетики стала достаточно сложной.

Отрасль состоит из нескольких групп компаний и организаций:

- генерирующие компании оптового рынка;

- электросетевые компании;

- энергосбытовые компании;

- компании, осуществляющие управление режимами единой энергосистемы России;

- компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка (ОРЭМ и розничных рынков);

- организации, осуществляющие контроль и регулирование в отрасли;

- потребители электрической энергии, мелкие производители электрической энергии.

Генерирующие компании осуществляют выработку и реализацию электроэнергии на оптовом или розничных рынках сбытовым организациям либо конечным потребителям. Крупнейшими генерирующими компаниями в России являются АО «Концерн Росэнергоатом», ПАО «РусГидро», ООО «Газпромэнергохолдинг», ПАО «Юнипро», «Энел Россия», ОАО «Фортум», ПАО «Квадра», ПАО «ОГК-2».

Электросетевые компании представлены федеральной сетевой компанией, которой принадлежат магистральные сети, крупными межрегиональными распределительными сетевыми компаниями и малыми территориальными сетевыми организациями.

К энергосбытовым организациям, осуществляющие в качестве основного вида деятельности продажу произведённой или приобретённой электрической энергии, относят наследников империи РАО Единой энергетической системы (РАО ЕЭС).

Компании, осуществляющие управление режимами единой энергосистемы России - это, в первую очередь, системный оператор ЕЭС, а также его территориальные подразделения.

Компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка на сегодняшний день - некоммерческое партнёрство «Совет рынка» и его дочерние компании: ОАО «АТС» - он же коммерческий оператор и ЗАО «ЦФР» - центр финансовых расчётов, осуществляющий расчёт и зачёт встречных финансовых обязательств и требований.

Контроль и регулирование в отрасли в пределах своих полномочий осуществляют различные органы исполнительной власти: как Российской федерации, так и её субъектов. Непосредственное влияние на процессы в отрасли оказывает Минэнерго. Весомую роль играют Федеральная служба по тарифам (ФСТ), Минэкономразвития, непосредственно Правительство РФ, а также Ростехнадзор, государственная корпорация Росатом и др.

Потребителями электроэнергии являются лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд.

Предпринятые в России масштабные преобразования в электроэнергетике пока не доведены до конца и предстоит серьезная работа по развитию рыночных механизмов и инфраструктуры, созданию современной системы государственного регулирования, адекватной задачам создания электроэнергетики XXI в.

1.2. Статистический анализ последствий реформ в электроэнергетике России

Значение электроэнергетики в современном мире трудно оценить, так как все стороны жизнедеятельности человека полностью зависят от наличия электроэнергии. Практически все бытовые приборы работают на электричестве, все чаще появляются транспортные средства, работающие на данном источнике энергии, а роль отрасли в индустриализации советского союза просто колоссальна. Именно благодаря электрификации страны в 1930-х годах была заложена база для «промышленного скачка», в результате которого Россия вырвалась в мировые лидеры.

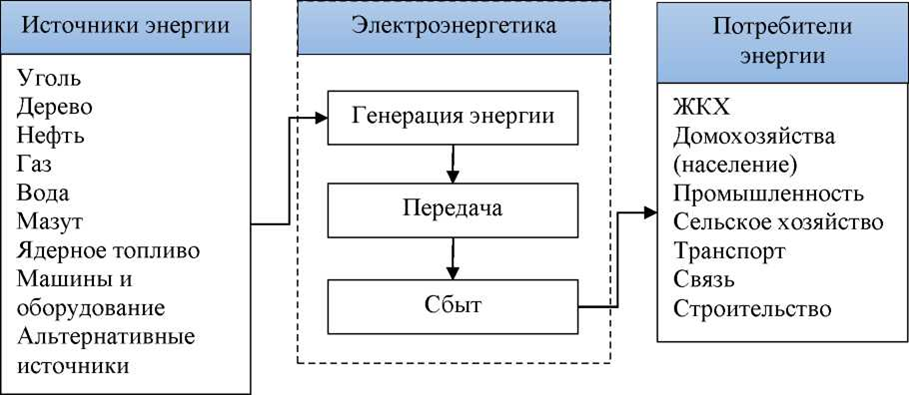

В настоящее время электроэнергетика тесно связана со всеми отраслями народного хозяйства, получая ресурсы для своего функционирования и передавая взамен электрическую и тепловую энергию (рисунок 1). Из приведенного рисунка следует, что электроэнергетика находится во взаимосвязи с многими видами деятельности, что еще раз подчеркивает ее значимость для экономики и населения страны. В это связи стоит отметить, что актуальность изучения состояния и перспектив развития электроэнергетики подчеркивается в научных трудах целого ряда ученых.

Рисунок 1. Место и роль электроэнергетики в народном хозяйстве современной России.

Так вопросы реформирования электроэнергетики нашли отражение в работах таких ученых как: Баканач О.В. [1], Береговая И.Б. [2], Гумбин М.П. [3], Гусева Н.В. [4], Ермакова Ж.А. [5], Зарипов Э.М. [6], Зуева А.В. [7], Курбангалеева Е.Ш. [8], Найденова Н.В. [9], Пестов, И.П. [10], Родин А.В. [11], Селиверстова И.Н. [12] и других.

Обобщая работы представленных авторов, можно сформулировать цель исследования, которая заключается в проведении статистического анализа структуры и динамики основных показателей, характеризующих состояние и перспективы развития электроэнергетики России.

В ходе проведения исследования были использованы сведения Минэнерго РФ, Правительства РФ и Федеральной службы государственной статистики. В качестве статистического инструментария использовались графический, табличный и коэффициентный методы.

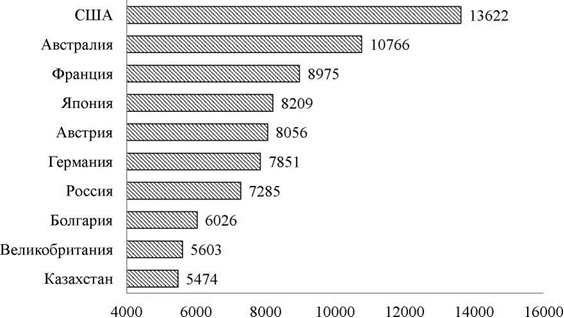

Россия, обладая колоссальными запасами углеводородов, а также в силу природных условий, развивает все направления электроэнергетики. И на момент 2014 года входит в ТОП-10 стран с самым высоким объемом выпуска электроэнергии в расчете на душу населения (рисунок 2).

Рисунок 2. ТОП-10 стран по величине произведенной электроэнергии на душу населения в 2014 году.

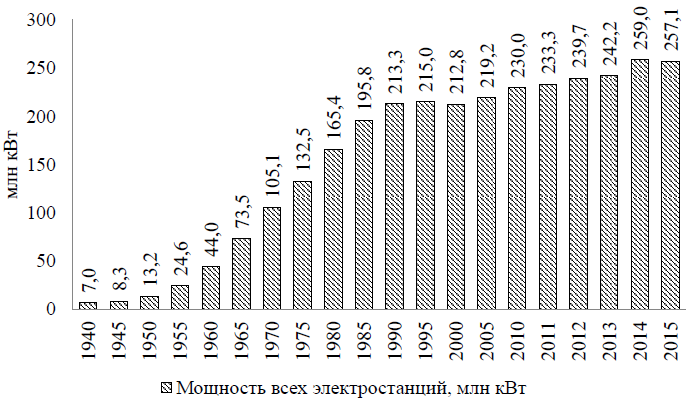

Формирование «фундамента» электроэнергетики окончательно закончено в 1980-х годах (рисунок 3), когда развитие электроэнергетики опережало рост промышленности. На отрезке 1950-1980 гг. рост электроэнергетического сектора намного опережал рост экономики.

Рисунок 3. Наращивание мощности электростанций России, млн кВт

Согласно представленной на рисунке 3 информации, наращивание мощности наблюдается с 1955-1985 гг. далее темп роста замедлился. На момент распада СССР, мощность электростанций России составляла 213,3 млн кВт, если сравнить это значение с 1913 годом (в данном периоде значение составляло 0,8 млн кВт), то увеличение колоссальное в 267 раз. Также стоит отметить, что за период современной России, данный показатель практически не претерпел изменений.

Рост мощности еще не означает наращивания объемов производства, если обратится к рисунку 4, то прослеживается «удручающая» картина, так в 1990-х годах производство значительно снизилось, что объясняется упадком в экономике и остановкой большинства промышленных предприятий. Рост на отрезке 1998-2015 гг. не позволил достичь уровня советского периода.

Рисунок 4. Динамика производства электроэнергии в России, млрд кВт∙ч

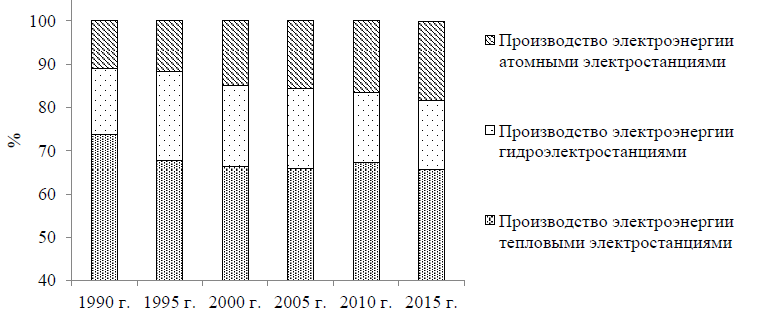

В общем объеме производства электроэнергии более 65% принадлежит тепловым электростанциям, более 15% - гидроэлектростанциям и примерно столько же атомным. Сложившаяся картина объясняется значительными запасами углеводородов в стране, соответственно нет необходимости развивать альтернативные направления получения электроэнергии.

Рисунок 5. Структура производства электроэнергии в России, %

Размещение производственных сил и населения страны является отражением расположения электростанций на территории государства: в европейской части составляет более 50%, на Урале около 20%, в Сибири более 20% и на Дальнем Востоке около 5%.

При этом, виды генерирующих мощностей везде различны и во многом зависят от имеющихся в том или ином регионе ресурсов: европейская часть это ТЭЦ, АЭС; Урал - ТЭЦ; Поволжье - ТЭЦ и ГЭС; в Сибири и на Дальнем Востоке - ТЭЦ.

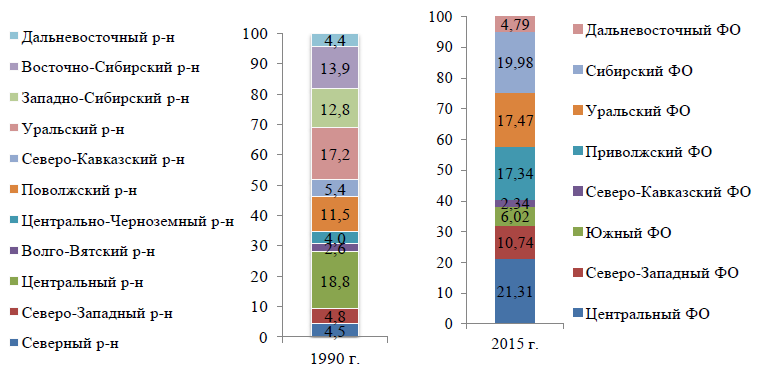

Если сравнить структуры 1990 г. и 2015 г., то можно сделать вывод, что основной объем произведенной электроэнергии получен в Центральном ФО равное 21,31% (Центральный район - 18,8%) и Приволжском ФО 17,34% (Поволжский район - 11,5%).

Представленное распределение объясняется следующими особенностями: во-первых, в центральной России проживает основная масса населения и сосредоточено большое количество промышленных предприятий, соответственно в данном регионе повышенный спрос на электроэнергию; во-вторых, в Приволжском регионе также сосредоточено большое количество населения и производства, при этом по территории протекает река Волга, на которой были построено несколько гидростанций.

Рисунок 6. Структура производства электроэнергии в разрезе федеральных округов РФ, %

Основными потребителями электроэнергии в России являются промышленные предприятия, на их долю в 2015 году приходилось более 50% всего потребления. На втором месте находится население, на их долю приходится чуть менее 15% электроэнергии. Если провести сопоставление со структурой 1990 года, то положение дел практически не изменилось, так 58% потребляли промышленные предприятия, при этом на долю сельского хозяйства приходилось около 9%, на сегодняшний момент эта цифра заметно снизилась и составляет всего 1,5%.

Стоит указать на значительный удельный вес потерь электроэнергии, около 10 %, что вызывает необходимость реформирования данного вида экономической деятельности и повышения эффективности работы электро-передающих предприятий.

Необходимость реформирования электроэнергетики вначале определялась общими условиями перехода экономики России к рыночному типу функционирования хозяйства. ЕЭС России создавалась десятилетиями в плановой экономической среде, по другим критериям, не присущим рыночной экономике. Отход от административно-командной системы управления развитием рассматриваемого вида экономической деятельности требовал изменений в механизме взаимодействия элементов энергетической системы и межотраслевых связях.

Первый этап реформирования электроэнергетики начался в 1990-х годах, и вылился в реализацию «Программы разгосударствления электроэнергетики страны». Стоит отметить, что данная программа не была реализована на 1000%, что объясняется как несовершенством нормативной базы, так и рядом субъективных причин.

В качестве основного результата осуществления выделенной программы является приватизация объектов, за исключением атомных станций.

В начале 1990-х годов была совершена еще одна попытка к преобразованию, которая, в конечном итоге, завершилась разработанной и принятой Правительством РФ программой реформирования электроэнергетики. Данная программа включала в себя расширение федерального рынка энергии и мощности за счет последовательного ввода в него электростанций России с дальнейшим созданием на их платформе нескольких генерирующих компаний. Однако ни одно из постановлений, принятых Правительством Российской Федерации, так и не было реализовано.

Назревшие системные проблемы в электроэнергетике, явились причиной реформ в данной сфере, начало которых положено Указом Президента Российской Федерации от 28.04.97 г. № 426. К сожалению, рассматривая положения дел на конец 2015 года, можно констатировать, что большинство задач, изложенных в данном документе не было реализовано, по причине не достаточной проработанности самой программы реформ.

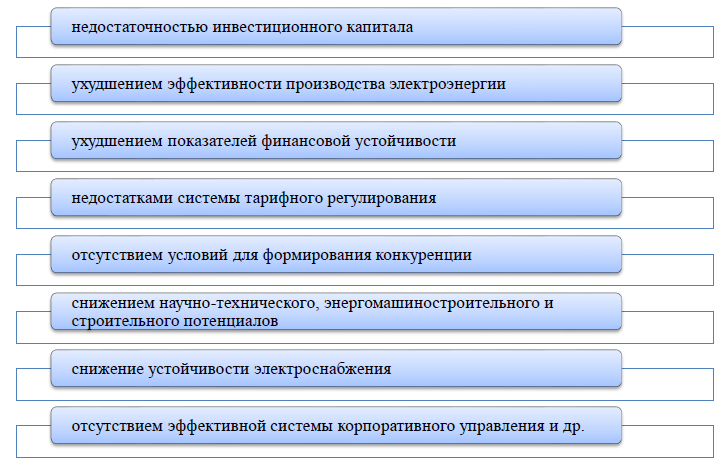

В итоге, структура электроэнергетики и система функционирования рынка энергии остались неизменными, даже несмотря на то, что некоторые модификации в системе функционирования и регулирования были все же осуществлены. Помимо этого, субъекты Российской Федерации находили вполне обоснованные доводы, которые, в условиях кризиса финансовой системы, а также неэффективности имущественных и правовых отношений, принимались высшими чиновниками государства вполне лояльно. Весь комплекс нерешенных проблем, можно представить в виде схемы помещено на рисунке 7.

Вышеперечисленные факторы, стали причинами коренной реформы РАО ЕЭС России в 2000-х годах, преобразования нацелены на формирования двух секторов, прежде всего это передача и распределение (характеризуется наличием нескольких монополистов), а также генерация и сбыт электроэнергии (подразумевает наличие конкуренции).

Целями реформирования являлось: «обеспечение устойчивого функционирования и развития экономики и социальной сферы, повышение эффективности производства и потребления электроэнергии, обеспечение надежного и бесперебойного энергоснабжения потребителей. Стратегической задачей реформирования являлся перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечение на этой основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе» [10, с. 115].

Стоит отметить, что, начиная с 1990-х годов, во многих странах мира проводится реформирование электроэнергетики. Причины и цели реформирования, глубина и результаты различны у разных стран. Так согласно работе Родина А.В. [11, с. 190] можно выделить несколько направлений подобных преобразований, которые можно представить в виде аналитической таблицы 1.

Как показано в таблице, результатом проведенных реформ является трехуровневая система производства, передачи (распределения) и сбыта, с надзирающими функциями государства.

Рисунок 7. Проблемы электроэнергетики России в дореформенный период

Следуя общемировым тенденциям, в России, в ходе проведенных преобразований в области электроэнергетики, была сформирована новая структура, состоящую из трех в некотором смысле автономных уровней.

Таблица 1

Направления реформ электроэнергетики в развитых странах

|

Страна |

Сущность реформ |

|

США |

|

|

Великобритания |

|

|

Скандинавские страны (Дания, Норвегия, Финляндия и Швеция) |

|

Однако практика дезинтеграции отечественной энергетики привела далеко не к тем результатам, которые ждали реформаторы и их последователи, хотя на это указывали ведущие энергетики России.

Инициаторы преобразований полагали, что возникновение множества мелких фирм приведет к конкурентной борьбе, и как следствие снижение издержек, падение тарифов, отсутствие необходимости государственного ограничения цен. На практике все получилось немного иначе, нежели предполагалось, что вылилось в рост цен и введение со стороны Правительства РФ верхних ценовых границ на электроэнергию.

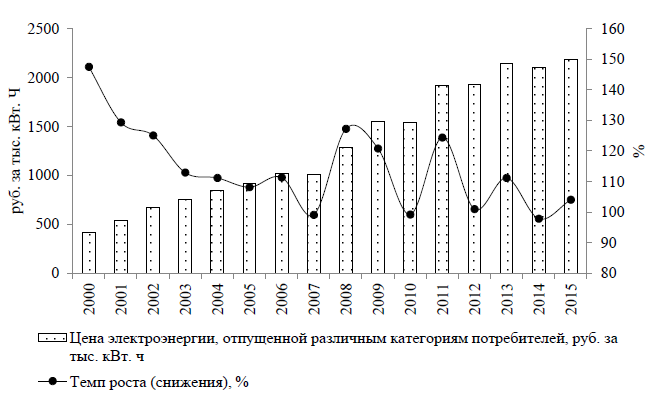

Результаты реформ наглядно отражает рисунок 9, на котором представлена динамика средней цены электроэнергии, отпущенная различным категориям потребителей.

Рисунок 9. Динамика и темп роста цены электроэнергии, отпущенная различным категориям потребителей

Анализ динамики показывает, что в ходе реформы энергосистемы страны произошел серьезный рост цен: они выросли почти в 5,7 раза. По мнению Селиверстовой И.А. «…причина такого роста цен заключается в маржинальном принципе ценообразования так называемой равновесной цены на оптовом рынке электроэнергии (мощности), в результате чего потребители покупают электроэнергию с рынка по самой высокой цене» [12, с.110].

Так как рост тарифов - это неизбежность, для нивелирования негативного влияния на различные области экономики, Родин А.В. предлагает ряд мероприятий, представленных в таблице 2.

Таблица 2

Направления снижения негативных последствий роста тарифов на электроэнергию

|

Для регионального бюджета: - предоставление дотаций и субсидий малообеспеченному населению; - поддержка промышленности и предприятий непроизводственной сферы; - финансирование инвестиционных проектов предприятий энергетического сектора экономики; - контроль за целевым использованием бюджетных средств. |

Продолжение таблицы 2

|

Для энергосбытовых организаций: - разработка программы стимулирования внедрения энергосберегающих технологий у промышленных потребителей; - разработка гибкой системы тарифов (например, в зависимости от режимов потребления); - разъяснительная работа с населением. |

Для населения: - энергосбережение; - частичный переход на альтернативные источники энергии. |

Также в научной литературе часто встречается мнение, что на уровень тарифов оказывают существенное влияние затраты связанные с процессом производства, и в первую очередь это: износ оборудования (производственные мощности и инфраструктура), поддержание системы в работоспособном состоянии и т.д. Выходом из сложившейся ситуации должна стать новый метод формирования тарифа - RAB-регулирование (Regulatory Asset Base - регулируемая база капитала).

Рассматривая система предполагает возврат вложенных инвестиций энергетическим компаниям в долгосрочной перспективе. Также внутренний механизм подразумевает сдерживание роста тарифов и снижение издержек поставщиков электроэнергии. Потребители также остаются в плюсе, так как получают обоснованное изменение цен и более надежную технологически обновленную систему подачи электричества.

Подводя итог проведённого статистического анализа структуры и динамики основных показателей, характеризующих состояние и перспективы развития электроэнергетики России, можно сформулировать ряд выводов:

- Роль электроэнергетика в индустриализации страны не поддается оценке, она огромна, но и в настоящее время рассмотренная сфера является источником электрической и тепловой энергии для промышленности и населения России.

- В связи с природно-климатическими условиями и наличием природного капитала, в разных регионах России, доминируют различные виды генерирующих мощностей.

- Наблюдается значительное снижение производства электроэнергии в 1990-х годах и рост показателя в последующие периоды, но уровень советского периода, еще не достигнут.

- На сегодняшний момент цели, которые ставились Правительством РФ в ходе реформирования электроэнергетики, не достигнуты: непрекращающийся рост тарифов на электроэнергию; отсутствие инвестиций в развитие инфраструктуры; высокий износ инфраструктуры отрасли.

2. Анализ проблем современной электроэнергетической отрасли и стратегические пути их решения в соответствии с концепцией энергетической стратегии до 2035 года

2.1. Обзор электроэнергетической отрасли Российской Федерации

Электроэнергетика относится к важнейшим инфраструктурным отраслям экономики. Её проблемы оказывают негативное влияние на развитие экономики страны в целом.

В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 МВт.

На данный момент Россия производит электроэнергии в 5 раз меньше, чем Китай и в 4 чем США.

Причина такого положения, в том числе заключается в «низком КПД» отрасли, то есть в высоких непроизводственных расходах.

Общая структура расходов в конечной цене электроэнергии складывается из следующих составляющих:

- Производство топлива (работа угольных разрезов и шахт более 70%);

- Работа электростанций;

- Распределительная система РАО ЕС.

Доля последнего пункта составляет 5/6 цены, то есть производственные затраты - это менее чем 17% стоимости электроэнергии для потребителя. При таком распределении на рост отрасли остаются относительно незначительные средства. При подобном продолжении «развития» отрасли, Россия не сможет обеспечить конкурентоспособное развитие промышленности в общем.

На конец 2015 года общая установленная мощность электростанций ЕЭС России составила 235305,56 МВт [4, с. 83]. Выработка и потребление электроэнергии электростанциями ЕЭС России в 2015 году были на уровне 1026,88 млрд. кВт-ч. и 1008,25 млрд. кВт-ч. Увеличение установленной мощности электростанций ЕЭС России за счёт вводов нового, а также модернизации действующего генерирующего оборудования электростанций - 5027 МВт. Ввод новой мощности в 2015 году на электростанциях ЕЭС России с учётом электростанций промышленных предприятий составляет 4710,0 МВт. Выведено из эксплуатации 2357,25 МВт неэффективного и устаревшего генерирующего оборудования. Ежегодно все станции вырабатывают около одного триллиона кВт-ч электро-энергии. В 2012 году электростанции ЕЭС России выработали 1 026,88 млрд. кВт-ч. Сетевое хозяйство ЕЭС России насчитывает более 10 700 линий электропередачи класса напряжения 110-1150 кВ [8, с. 117]. Основную долю электроэнергии в России вырабатывают тепловые электростанции.

В 2015 году установленные мощности электростанций по ЕЭС России росли в основном за счёт вводов ТЭС по ДПМ (65%), остальной прирост обеспечили вводы блока АЭС (1 ГВт) и двух блоков ГЭС (в сумме - 1,5 ГВт). В 2014 году прирост мощностей в ЕЭС России составил 6 ГВт (+3% к 2013 году), с 2008 по 2014 год - 21,8 ГВт (+10,4%). Износ основных фондов в электроэнергетике не превышает средний показатель по всем отраслям экономики. В 2013 году износ составил 34% по производству ЭЭ, 43% по передачи 35% по распределению, но наблюдается тенденция к росту по всем направлениям.

На данный момент рынок электроэнергетики в России состоит из двух - оптового и розничного рынков энергии и мощности. Больший интерес представляет ОРЭМ (оптовый рынок электроэнергии и мощности), несмотря на то, что на розничном рынке происходит либерализация цен, этот процесс скорее производный от процесса либерализации оптового рынка. Нерегулируемые цены отражают стоимость электрической энергии на конкурентном оптовом рынке, который определяется на основании ежемесячно публикуемых АТС данных о средней стоимости единицы электроэнергии, сложившейся на рынке [1, с. 30].

Объёмы производства электроэнергии постепенно увеличивались и к 2007 году достигли 1 трлн. кВт-ч., что отражено в таблице 3.

Таблица 3

Динамика производства электроэнергии в России 2001-2014 гг

|

Год |

Производство электроэнергии, млрд кВтч |

Абсолютное отклонение к предыдущему периоду, млрд кВтч |

Относительное отклонение к предыдущему периоду, % |

|

2001 |

887 |

17 |

1,95 |

|

2002 |

888 |

1 |

0,11 |

|

2003 |

915 |

27 |

3,04 |

|

2004 |

930 |

15 |

1,64 |

|

2005 |

952 |

22 |

2,37 |

|

2006 |

974 |

22 |

2,31 |

|

2007 |

1000 |

26 |

2,67 |

|

2008 |

1018 |

18 |

1,8 |

|

2009 |

1040 |

22 |

2,16 |

|

2010 |

1037 |

-3 |

-0,29 |

|

2011 |

1053 |

16 |

1,54 |

|

2012 |

1054 |

1 |

0,09 |

|

2013 |

1045 |

-9 |

-0,85 |

|

2014 |

1056,7 |

11,7 |

1,12 |

Далее следовало постепенное планомерное увеличение объёмов производства с незначительными спадами в 2010 и 2013 гг. Незначительное сокращение 2010 года можно объяснить отголосками кризиса 2008 года.

С 01.04.2008 деятельность по организации торговли на оптовом рынке, связанную с заключением и организацией исполнения сделок по обращению электрической энергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке, должен осуществлять коммерческий оператор.

13 декабря 2007 года состоялась государственная регистрация Открытого акционерного общества «Администратор торговой системы оптового рынка электроэнергии.

В настоящее время ОАО «АТС» - 100% дочерняя компания некоммерческого партнёрства «Совет рынка». ОАО «АТС» проводит торги и обеспечивает расчёты между производителями и покупателями электроэнергии.

ОАО «АТС» создано в целях осуществления деятельности по организации торговли на оптовом рынке электрической энергии и мощности, связанной с заключением и организацией исполнения сделок по обращению электроэнергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке [9, с. 92].

С 1 июля 2008 года в результате реорганизации РАО «ЕЭС России» были сформированы следующие основные организации электроэнергетической отрасли, среди которых доля распределительных организаций ещё больше увеличилась:

- ОАО «ФСК ЕЭС» - оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

- ОАО «СО ЕЭС» - оказание услуг по диспетчеризации;

- ТГК/ОГК - выработка электрической энергии (мощности) на тепловых электростанциях;

- ОАО «РусГидро» - выработка электрической энергии (мощности) на ГЭС;

- ОАО «МРСК Холдинг» - оказание услуг по передаче электрической энергии по территориальным распределительным сетям;

- ОАО «РАО ЭС Востока» - все компании электроэнергетики Дальнего Востока [1, с. 55].

В результате завершения структурных преобразований производство электроэнергии в стране стало падать из года в год, причины чего совершенно понятны, хотя формально за государством было закреплено более 75% акций ОАО «ФСК ЕЭС» и 100% акций ОАО «СО ЕЭС». Государство пока сохранило участие в следующих компаниях: более 52% акций ОАО «Гидро ОГК», ОАО «Холдинг МРСК» и ОАО «РАО ЭС Востока.

В августе 2011 года Минэнерго РФ заявило, что модернизация российской электроэнергетики требует инвестиций в объёме 11,1 триллиона рублей в ближайшее десятилетие.

Источниками финансирования программы являются кредитование по льготным ставкам (не более 8%) в государственных банках на возвратной основе, запуск механизмов оптового рынка мощности с использованием конкурсных процедур, средства от приватизации государственных пакетов в генерирующих и электросетевых компаниях», - таким образом, электроэнергетика превращена в спекулятивную систему типа биржи, что естественным образом закрепило власть спекулянтов над производителями, делая их бесправными заложниками системы и не давая никаких шансов на развитие, а потребителя поставила перед фактом высочайших цен на электроэнергию, диктуемых перекупщиками.

В 2003 году начат процесс реформирования «ЕЭС России». Основными моментами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК), одного гидроэнергетического холдинга «РусГидро», находящегося под контролем государства, и РосАтома - государственной корпорации по атомной энергетике [1, с. 201].

Кроме того, действуют и более независимые или изолированные энергокомпании «Янтарь-энерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

ОГК и ТГК являются основными конкурирующими силами на оптовом рынке электроэнергии. Наряду с ОГК и ТГК, основными действующими лицами рынка электроэнергетики являются Федеральная сетевая компания (ОАО «ФСК ЕЭС»), Системный оператор единой энергетической системы (ОАО «СОЕЭС»), Администратор торговой системы (ОАО «АТС»), Федеральная антимонопольная служба (ФАС) и Федеральная служба по тарифам (ФСТ).

ФСК создана в соответствии с программой реформирования электроэнергетики для сохранения и укрепления единой энергетической системы России (ЕЭС), обеспечения и реализации государственной политики в электроэнергетике.

Не менее важным на рынке электроэнергетики является Системный Оператор.

ЕЭС. ОАО «Системный оператор Единой энергетической системы» (ОАО «СО ЕЭС») - специализированная организация, единолично осуществляющая централизованное оперативно-диспетчерское управление в Единой энергетической системе России.

Во время своей деятельности СО ЕЭС управляет технологическими режимами работы объектов ЕЭС в реальном времени. Основными инструментами на пути достижения единства работы технологических механизмов оптового и розничных рынков электрической энергии и мощности является разработка нормативов, регулирование и контроль [2, с. 31].

ФАС осуществляет контроль монополистической деятельности хозяйствующих субъектов и антиконкурентных действий органов власти. Следит за экономической концентрацией, манипуляцией ценами, недискриминационным доступом на рынок, контролирует соблюдение законодательства об энергосбережении и повышении энергетической эффективности, а также контролирует деятельность ОАО «АТС».

Федеральная служба по тарифам представляет собой федеральный орган исполнительной власти, который осуществляет деятельность по регулированию цен (тарифов) на электроэнергетику.

Помимо перечисленных выше агентов, на рынке электроэнергетики за должное функционирование и развитие коммерческой инфраструктуры рынка отвечают:

— Некоммерческое партнёрство «Совет рынка».

— Центр финансовых расчётов, представленный ЗАО «ЦФР».

Оптовый рынок электроэнергии (ОРЭ) состоит из рынков электроэнергетики и мощности. Оптовый рынок электроэнергии включает рынок двусторонних договоров, где покупка/продажа генерируемой энергии происходит по регулируемым ценам - двусторонние регулируемые договора (РД), и по нерегулируемым - свободные двусторонние договора (СДД). Цена РД устанавливается ФСТ, а контрагенты сделки определяются АТС. Что касается СДД, то контрагенты сами определяют стоимость и выбирают наиболее выгодного партнёра.

Важной составляющей оптового рынка электроэнергии в России является рынок торговли мощностью. На данный момент рынок электроэнергетики функционирует так, что мощность и энергия оплачиваются отдельно, тогда, как ранее поставщики получали оплату 85% от установленной мощности генерирующего оборудования, а покупатели оплачивали эту мощность в составе тарифа на электроэнергию (мощность). Под торговлей мощностью на ОРЭМ понимают торговлю обязательством поставщика поддерживать оборудование в состоянии готовности к выработке электроэнергии с мощностью определённого объёма и качества.

Либерализация рынка мощности и рынка электроэнергии идут параллельно - с июля 2008 г. до 25% мощности реализуется по свободным биржевым и внебиржевым договорам, остальные объёмы - по регулируемому тарифу. Выделение рынка мощности в отдельную категорию было целесообразно, т. к. торговля двумя товарами в существенной степени снижает сезонные и суточные колебания цены на рынке, позволяет избежать ценовых всплесков.

При торговле энергией и мощностью в отдельности, цена на энергию содержит в себе переменные затраты, а стоимость за мощность позволяет компенсировать условно-переменные затраты. Такая организация рынка позволяет избежать ценовых всплесков, существенно снижает цену на электроэнергию и является своего рода инструментом хеджирования рисков для поставщика и покупателя.

По данным СО ЕЭС, всего за период 2010-2014 годов в ЕЭС России было введено 25 ГВт новой мощности; прирост составил 8%, или 18 ГВт. Это значительно меньше по сравнению с планируемыми в Генсхеме до 2015 г. почти 130 ГВт новых вводов и приростом мощности в ЕЭС России на 87 ГВт. Однако при этом ВВП в ценах 2008 года с 2010 по 2014 год вырос на 10%; в результате прирост мощности электростанций был на уровне роста ВВП. Таким образом, хотя фактический прирост мощности составил в 5 раз меньшую величину, чем планировалось в начале реформ, прогнозы все же были завышены. Так, по данным СО ЕЭС, до 2020 года по ТЭС планируется вве-сти порядка 9 ГВт, вывести - от 2 до 5 ГВт, по АЭС - ввести около 9 ГВт и вывести 4,7 ГВт, по ГЭС - ввести 0,7 ГВт. Совокупный объем мощности в ЕЭС России к 2020 году может превысить 245-250 ГВт.

Стоит отметить, что профицит на ОРЭМ образовался не только в результате ввода мощностей, но и по причине отсутствия вывода ряда электростанций, которые получают статус «вынужденной» генерации.

Что касается ценообразования, то цена на электроэнергию на конкурентных рынках может определяться следующими типами цен: единой предельной, несколькими (по зонам) или узловыми. В случае единой предельной цены, вся территория рынка имеет одинаковую цену продажи и покупки энергии на оптовом рынке. Когда же на рынке ценообразование осуществляется по зонам, есть возможность разделить район на несколько зон.

В России на оптовом рынке электроэнергии применяется узловой тип ценообразования из-за большой разницы в ценах между регионами и недостаточной пропускной способности между ними, что не позволяет выровнять цены [3, с. 99].

Узловые цены считаются наиболее точно отражающими стоимость использования электричества, так как они включают в себя расходы на производство электроэнергии, расходы от потерь и стоимость ограниченного использования производственных мощностей.

Конкурентные узловые цены содержат ренту дефицитности, которая покрывает постоянные затраты электростанций, а также ренту за перегрузку сети. Обе ренте оправданы, и периодически возникающие высокие цены, вызванные перегрузкой сети, посылают правильные сигналы инвесторам: строить новые электростанции, потребителям - использовать меньше электроэнергии и сетевой компании, чтоб они строили необходимые линии электропередачи.

Для создания конкурентной среды в сфере передачи электроэнергии в структуре рынка предусматривается возможность торговли финансовыми правами на передачу. Классические финансовые права на передачу обеспечивают владельцу выплату разности между ценами в точках назначения и отправки. При этом не играет роли, какое отношение владелец может иметь к фактическим перетокам. Если перетоки удовлетворяют условиям конкретной сделки, то они ограждают владельцев от любых затрат, связанных с перегрузкой сети.

2.2. Основные проблемы электроэнергетического комплекса и пути их решения

К числу основных проблем электроэнергетики в стратегии до 2035 года относятся:

1) высокий износ основных производственных фондов (свыше 30 лет проработали: почти 60% оборудования ТЭС, 80% - ГЭС, 35% - АЭС, 50% - ВЛ и 60% - подстанций единой национальной (общероссийской) электрической сети (ЕНЭС); в распределительном электросетевом комплексе выработало нормативный срок 70% оборудования);

2) неоптимальная структура генерирующих мощностей, обусловленная недостатком пиковых и полупиковых маневренных электростанций;

3) низкая энергетическая и экономическая эффективность отрасли;

4) крайне высокая зависимость электроэнергетики от природного газа;

5) наличие перекрёстного субсидирования между группами потребителей электроэнергии и между потребителями электрической и тепловой энергии на внутреннем рынке;

6) недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности;

7) накопленное технологическое отставание в создании современных парогазовых, экологически чистых угольных и электросетевых технологий;

8) многократный рост издержек на производство и распределение электроэнергии, в результате по ряду регионов страны тарифы на электроэнергию превысили уровень США.

Также можно выделить:

- отсутствие стимулирования энергосбережения во всех сферах экономики;

- отсутствие оптимальной системы управления отраслью в условиях образования многочисленных собственников электроэнергетических объектов;

- резкое сокращение научно-технического потенциала отрасли;

- отсутствие полной финансовой прозрачности рынков электроэнергии и деятельности предприятий электроэнергетики;

- отсутствие эффективной системы корпоративного управления;

- недостаточно эффективный механизм снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии;

- отсутствие развития научных работ по созданию новых технологий, обеспечивающих приоритетное функционирование отечественной электроэнергетики;

- отсутствие системы целостного оптимального управления развитием и функционированием электроэнергетики России

- необходимость в организации экологического производственного контроля.

Предлагаемые в последнее время меры по решению проблем в области оптимизации инвестиционной деятельности инфраструктурных компаний мало изменились. В частности, это общественный контроль за инвестиционными программами естественных монополий со стороны советов потребителей, проводимый в три этапа:

- подтверждение эффективности и необходимости проекта для включения в инвестиционную программу;

- независимая экспертиза сметной документации проектов, признанных необходимыми для обеспечения надёжности энергосистемы;

- механизм арбитража при непринятии возражений потребителей по инвестиционным программам компаний электроэнергетики.

Для разбора разногласий по инвестиционным решениям между компаниями и потребителями планируется создание правительственной комиссии по контролю над деятельностью естественных монополий. С другой стороны, никакой самоконтроль в компаниях электроэнергетики, а также различные формы контроля со стороны потребителей, не могут повысить эффективность инвестиционной деятельности компаний [4, с. 66].

Проблема физического износа генерирующих мощностей в электроэнергетике усугубляется высоким уровнем их морального износа. При этом если уровень физического износа, возможно, снизить за счёт увеличения централизованных инвестиций в строительство новых генерирующих мощностей и тем самым обеспечить потребности экономики в электроэнергии, то использование устаревших технологий и оборудования в производстве электроэнергии приводит к снижению уровня конкурентоспособности российской экономики в целом. Главной проблемой в сфере электроэнергетики являются высокие потери электроэнергии в электрических сетях.

Самый большой показатель потерь электроэнергии можно выделить в бытовом и мелко-моторном секторе. Причинами этого являются постоянный рост тарифов на электроэнергию при одновременном возрастании объёма её потребления и снижения платёжеспособности населения и относительная доступность и простота осуществления того или иного способа хищения при отсутствии правовой базы для привлечения к ответственности похитителей. Остаётся, неясным вопрос о том, какой из органов должен осуществлять контроль наличия пропажи электроэнергии, выявлять факты хищения, оформлять необходимые юридические документы для привлечения к ответственности - Государственный энергетический надзор или Сетевые организации.

2.3. Анализ Энергетической стратегии России на период до 2035 года

Основные направления развития электрических сетей предусматривают развитие трёх составляющих Единой энергетической системы России:

-

- общегосударственной сети, связывающей западные и восточные регионы страны мощными линиями электропередачи;

- основных сетей объединённых энергосистем (ОЭС);

- региональных распределительных сетей и сетей с распределённой генерацией.

Для развития электроэнергетики будут приняты меры институционального характера:

-

- разработка нового механизма привлечения инвестиций в электроэнергетику с целью упорядочивания инвестиционного процесса в 2016-2020 гг. и последующие годы (после реализации уже заключённых ДПМ в 2011-2015 гг.);

- создание условий для заключения двусторонних договоров по свободным (нерегулируемым ценам) между новыми объектами генерации и потребления в неценовых зонах и изолированных территориях;

- ликвидация перекрёстного субсидирования, в т. ч. межрегионального;

- разработка механизмов консолидации управления распределительными сетями в регионах Российской Федерации, в том числе путём установления критериев для признания юридического лица (индивидуального предпринимателя) электросетевой организацией для целей установления регулируемых тарифов на электрическую энергию;

- введение экономической ответственности электрогенерирующих предприятий и предприятий сетевого комплекса за выполнение гарантированных стандартов надёжности и качества обслуживания потребителей.

На третьем этапе реализации Стратегии электроэнергетика будет характеризоваться расширенным внедрением технологических инноваций в традиционные сегменты отрасли и развитием нетопливной энергетики. С точки зрения стратегических целей развития электроэнергетики в России, выделяют следующие:

-

- удовлетворение потребностей населения страны и экономики в электрической мощности и энергии по приемлемым ценам и повышение доступности электроэнергетической сферы;

- обеспечение как безопасности, так и надёжности работы системы электроснабжения России, регионов в нормальных и чрезвычайных ситуациях;

- эффективность модернизации, технического переоснащения, автоматизации отрасли, которые необходимо направить на снижение износа основных фондов;

- уменьшение затрат на развитие и функционирование электроэнергетики, и обеспечение энергетической безопасности страны.

Для достижения стратегических целей развития электроэнергетики необходимо решить следующие основные задачи:

- технологическое обновление электроэнергетики на базе отечественного и мирового опыта, преодоление нарастающего технологического отставания, морального и физического старения основных фондов;

- оптимизация структуры генерирующих мощностей, включая увеличение доли манёвренных мощностей;

- расширенное внедрение новых экологически чистых и высокоэффективных технологий сжигания угля, парогазовых установок с высокими коэффициентами полезного действия;

- развитие малой энергетики с целью повышения эффективности использования местных энергоресурсов;

- развитие распределённой генерации в виде нетрадиционных энергоустановок и сочетания ГТУ и котлов-утилизаторов [7, с.78].

Для повышения эффективности и обеспечения надёжного функционирования электроэнергетических систем следует целенаправленно внедрять гибкие, т. е. управляемые системы передачи электроэнергии и в то же время усовершенствовать комплексы автоматической аварийной защиты и диспетчерского управления.

В Стратегии развития энергетики до 2035 года указано, что в ближайшее время планируется создание межсистемных линий электропередачи и мощности из энергоизбыточных в энергодефицитные регионы в объёмах, не превышающих требования надёжности работы ЕЭС России.

ЗАКЛЮЧЕНИЕ

Преодоление негативных тенденций в отрасли требует решительных государственных мер. В связи с этим Комитет ТПП России по энергетической стратегии и развитию топливно-энергетического комплекса в начале нынешнего года обратился в Правительство РФ с предложением рассмотреть следующие вопросы.

- Укрепление структуры управления электроэнергетикой, определение в ее рамках ведомства, ответственного за положение дел в отрасли с предоставлением ему необходимых полномочий по обеспечению надежного функционирования и реализации программ развития отрасли.

- Повышение роли государственных структур в организации регулярной прогнозно-проектной работы в электроэнергетике, определяющей целевые параметры развития отрасли на различных этапах.

- Развитие в отрасли инвестиционной активности, ориентированной на осуществление реальных энергетических проектов по модернизации и увеличению генерирующих мощностей, обновлению энергосетей, производству энергетических машин и оборудования.

В рамках этой работы можно:

- предоставить государственным и частным компаниям кредиты на конкурсной и возвратной основе для реализации конкретных проектов;

- на практике внедрить механизм гарантирования инвестиций, в том числе объединить части страховых резервов страховых компаний для гарантийной защиты и реализации инвестиционных проектов по модернизации оборудования;

- применить к энергоэффективному оборудованию льготы по налогу на имущество;

- создать инвестиционный энергетический фонд (ИЭФ), в который консолидировать поступления из различных источников, включая сбор инвестиционной составляющей абонентной платы на развитие Единой энергетической системы России.

- Проведение технологического аудита предприятий энергетического машиностроения и компаний энергетического инжиниринга с целью выявления потенциала по выполнению масштабных проектов в энергетической отрасли. По результатам аудита — разработать программы развития энергетического машиностроения;

- Создание условий предприятиям энергетического машиностроения для работы по долгосрочным договорам на поставку машин и оборудования энергетической отрасли.

- Разработка и реализация комплексной программы мер, стимулирующих замещение на ТЭС природного газа углем.

- Подготовка федеральной программы по развитию энергетики малой и средней мощности. Внесение изменений в Правила розничных рынков электрической энергии, стимулирующих строительство и эксплуатацию новых генерирующих мощностей до100 МВт.

- Разработка государственной программы нормативно-правового обеспечения безопасного функционирования отрасли с определением механизма ее реализации.

- Развитие системы подготовки кадров для электроэнергетики.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Баканач, О.В. Типология регионов РФ по уровню развития промышленного потенциала / О.В. Баканач, К.В. Гаус // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2012. - №1. - С. 15-21.

- Береговая, И.Б. О методологии формирования системы оценки конкурентоспособности предприятий / И.Б. Береговая // Интеллект. Инновации. Инвестиции. - 2010. - №4. - С. 66-72.

- Гумбин, М.П. Анализ состояния электроэнергетики России и перспективы развития / М.П. Гумбин // Вестник Красноярского государственного аграрного университета. - 2014. - №10. - С. 51-55.

- Гусева, Н.В. Анализ структуры тарифов на электроэнергию в России и за рубежом / Гусева Н.В., Шевченко Н.Ю., Сошинов А.Г. // Научные труды SWorld. - 2013. Т. 40. - №4. - С. 5-9.

- Ермакова, Ж.А. Топливно-энергетический комплекс Оренбургской области: перспективы инновационного развития / Ж.А. Ермакова // Вестник Оренбургского государственного университета. - 2006. - №6-2 (56). - С. 79-84.

- Зарипов, Э.М. Рост тарифов на электроэнергию для населения и предприятий / Зарипов Э.М., Насырова С.И. // Экономика и социум. - 2014. - №4-2 (13). - С. 1357-1361.

- Зуева, А.В. Факторы, оказывающие влияние на рост тарифов и себестоимость электроэнергии / Зуева А.В. // Учет, анализ и аудит: проблемы теории и практики. - 2014. - №13. - С. 63-65.

- Курбангалеева, Е.Ш. Реформа электроэнергетики: промежуточные итоги, проблемы и перспективы в оценках экспертов / Е.Ш. Курбангалеева, Е.В. Фирсанова, К.В. Симонов // Академия энергетики. - 2011. - №1 (39). - С. 4-12.

- Найденова, Н.В. Российская электроэнергетика: после реформы / Н.В. Найденова // Вестник Саратовской государственной юридической академии. - 2014. - №5 (100). - С. 133-140.

- Пестов, И.П. Реформа в электроэнергетике: от интеграции - к кластерному подходу / И.П. Пестов // Актуальные проблемы экономики и права. - 2010. - №3. - С. 68-74.

- Родин, А.В. Факторы, влияющие на формирование тарифной политики в электроэнергетике, и социально-экономические последствия ее реализации / Родин А.В. // Вестник Мурманского государственного технического университета. - 2011. Т. 14. - №1. - С. 210-213.

- Селиверстова, И.Н. Государственное ценовое регулирование энергетической отрасли России / Селиверстова И.Н. // Ученые записки Петрозаводского государственного университета. Серия: Общественные и гуманитарные науки. - 2013. - №1 (130). - С. 103-106.

- Цыпин, А.П. Сопоставление темпов роста (снижения) промышленного производства России и США в 1970-2010 годах / А.П. Цыпин, Овсянников В.А. // Интеллект. Инновации. Инвестиции. - 2016. - №1. - С. 41-45.

- Цыпин, А.П. Сравнительная характеристика развития промышленного потенциала России и США за период 1970-2010 гг. / А.П. Цыпин, В.А. Овсянников // Вестник Оренбургского государственного университета. - 2014. - №14 (175). - С. 57-60.

- Цыпин А.П. Реформы в электроэнергетике России и их влияние на формирования тарифов / А.П. Цыпин, Е.С. Афанасьева // В сборнике: Университетский комплекс как региональный центр образования, науки и культуры Материалы Всероссийской научно-методической конференции. 2016. - С. 1763-1770.

- Баркин О.Г., Волкова И.О., Кожуховский И.С. и др. Электроэнергетика России: проблемы выбора модели развития: аналит. докл. к XV Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 1—4 апр. 2014 г. /; Нац. исслед. ун-т «Высшая школа экономики». - М.: Изд. дом Высшей школы экономики, 2014. - С. 9.

- Федеральный закон Российской Федерации от 26 марта 2003 г. N 35-ФЗ «Об электроэнергетике» // Справочно-правовая система «Консультант Плюс» - Электрон. текст. данные. - Ст. 3.

- Крупнейшие генерирующие компании [электронный ресурс] // minenergo.gov.ru: Официальный сайт Министерства энергетики Российской Федераци. 2016 г. - Электрон. данные. URL: http://minenergo.gov.ru/node/4846 (дата обращения 01.12.2017 г.).

- Макаров И. Н., Макаров О. А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651-2662.

- Макаров И. Н., Макаров О. А. Модели аукционов в проектах государственно-частного партнерства // Российское предпринимательство. 2013. № 4(226). С. 17-24.

- Рыбина И. А., Пивоварова О. В. Современное состояние государственного внутреннего долга Российской Федерации // Научно-практическая конференция «Актуальные вопросы образования и науки. М.: Издательство «Научный консультант», 2014. С. 44—50.

- Шевелева Г. И. О финансировании Российской электроэнергетики // ЭКО. 2014. № 1. С. 136-144.

- «Об электроэнергетике» Федеральный закон от 26 марта 2003 года № 35-ФЗ

- «О реформировании электроэнергетики Российской Федерации» Постановление Правительства РФ от 11 июля 2001 года № 526 (в редакции Постановления от 1 февраля 2005 года № 49)

- Энергетическая стратегия России на период до 2035 года. URL: http://ac.gov.ru/files/con- tent/1578/11—02—14-energostrategy-2035 -pdf.pdf.

- Оборотные активы предприятия ООО «Березка»

- Анализ реализованных инновационных проектов..

- Юридическая ответственность (Юридическая ответственность, как область права)

- Организационная культура и её роль в современных организациях (ПАО АКБ «Связь-Банк»)

- Средства педагогического воздействия на личность

- Общие особенности кадровой стратегии малых предприятий

- Разработка регламента выполнения процесса «Предоставление рекламных услуг»

- Общая характеристика оперативно-розыскных мероприятий

- Теории происхождения государства (Патриархальная теория)

- Проблемы коммуникаций в современных организациях

- Корпоративная культура в организации (Роль корпоративной культуры в управлении персоналом)

- Анализ методов и приемов разрешения конфликтов