Оборотные активы предприятия ООО «Березка»

Содержание:

Введение

Рациональное использование оборотных активов, особенно принимая во внимание их дефицит, является одним из приоритетных направлений деятельности предприятия в настоящее время. В условиях рыночной экономики проблема эффективного использования оборотных активов стала еще более актуальной.

Финансовая устойчивость и эффективность деятельности организации во многом зависит от обеспеченности, структуры и использования оборотных активов. В этой связи, с целью управления оборотными активами вместе с планированием, нормированием и учетом необходимо регулярно проводить анализ их состава, динамики и на базе полученных результатов выявлять возможные пути улучшения их использования, снижения длительности финансового цикла, обеспечения непрерывности процесса производства и продажи продукции с наименьшими затратами финансовых средств.

Актуальность выбранной темы работы заключается в том, что эффективное использование дебиторской и кредиторской задолженностью выступает неотъемлемой составной частью благополучной работы предприятия. От умения правильно распоряжаться дебиторской и кредиторской задолженностью зависит финансовая устойчивость и платежеспособность предприятия.

Целью работы является исследование теоретико-методических положений в области анализа оборотных активов и разработка мероприятий, направленных на эффективность их использования.

В соответствии с поставленной целью определены следующие задачи:

- раскрыть сущность, состав оборотных активов и методику их анализа;

Рациональное использование оборотных активов, особенно принимая во внимание их дефицит, является одним из приоритетных направлений деятельности предприятия в настоящее время. В условиях рыночной экономики проблема эффективного использования оборотных активов стала еще более актуальной.

Финансовая устойчивость и эффективность деятельности организации во многом зависит от обеспеченности, структуры и использования оборотных активов. В этой связи, с целью управления оборотными активами вместе с планированием, нормированием и учетом необходимо регулярно проводить анализ их состава, динамики и на базе полученных результатов выявлять возможные пути улучшения их использования, снижения длительности финансового цикла, обеспечения непрерывности процесса производства и продажи продукции с наименьшими затратами финансовых средств.

Объектом исследования является Оборотные активы в целом.

Предметом исследования выступает комплекс теоретических и методических положений, связанных с анализом оборотных активов организации.

Теоретическая значимость исследования заключается в обобщении и сравнении теоретического материала по теме работы.

1. Оборотные активы: сущность, значение и методика анализа

1.1 Экономическая сущность и состав оборотных активов организации

Сущность оборотных активов определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

В экономической литературе встречается понятие оборотные средства предприятия.

По нению Уильяма Коллинза оборотные средства представляют собой краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода.

Аналогичное определение оборотным средствам формирует И.А. Бланк, который отмечает, что это активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла».

По мнению Г. Шмалена, описывающего более детально процесс, обеспечиваемый оборотными средства, «оборотные средства служат для создания фондов, которые рассчитаны не на определенный срок, а они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования».

Кроме того, в экономической литературе представлено понятие «оборотный капитал». Так, В. Е. Черкасов отмечает, что оборотный капитал представляет собой текущие активы компании, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

Различие оборотных средств от оборотного капитала определяется следующими подходами:

- согласно методике бухгалтерского учета, оборотные средства представляют активы организации, а капитал - источники формирования активов;

- в экономической литературе под капиталом понимают стоимость, которая приносит прибавочную стоимость, а оборотные средства переносят стоимость на готовый продукт;

- в целом, капитал характеризуется производственными отношениями, представленными в вещественной или денежной форме. Оборотные средства обеспечивают процесс производства и его непрерывность, при этом, не являясь отношениями;

- теория оборотного капитала подразумевает определение оборотных средств, текущей задолженности и чистого оборотного капитала, как разницы между оборотными активами и задолженностью. В теории оборотных средств используются понятия собственных и приравненных к ним оборотных средств;

- теория оборотных средств предполагает привлечение заемных средств с целью восполнения недостатка средств, которые, в свою очередь, обеспечивают непрерывность процесса производства;[1]

- в рамках теории оборотного капитала рассматривается однородная группа - оборотные активы, при этом не выделяются в их составе производственные фонды и фонды обращения.

Оборотные активы организации представлены в бухгалтерском балансе во втором разделе и включают следующие статьи:

- запасы;

- налог на добавленную стоимость;

- дебиторскую задолженность;

- финансовые вложения (за исключение денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации. На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материальнопроизводственных запасов, если последняя выше текущей рыночной стоимости.

В отдельных источниках экономической литературы, отмечают, что производственные запасы и незавершенное производство характеризуют как оборотные фонды производства. При этом, производственные запасы относятся лишь в сфере производства, поскольку в данный момент времени они не подвергаются обработке, а выступают потенциальными элементами производства. Они обеспечивают непрерывность производственного процесса, в связи с чем являются в деятельности предприятия необходимыми необходимы элементами.

К незавершенному производству относятся предметы труда, находящиеся непосредственно в производственному процессе, поскольку в данный момент подвержены обработке. По своей характеристике они представляют незавершенные производством изделия различной степени готовности.

Готовая продукция, а также денежная наличность в кассе, денежные средства на расчетных счетах и средства в расчетах характеризуются оборотными фондами обращения. Необходимость в таких оборотных фондах подтверждается непрерывностью процесса кругооборота фондов производственных предприятий.

Дебиторская задолженность также входит в состав оборотных активов и представляет долги дебиторов перед организацией.

Таким образом, оборотные активы представляют собой активы, которые характеризуют совокупность имущественных ценностей организации, обеспечивающих текущую производственно-хозяйственную деятельность. Их размер всецело зависит от масштаба организации, характера ее деятельности, продолжительности и особенностей производственного цикла, состояния основных средств компании, ее взаимоотношений с деловыми партнерами, а также условиями внешней среды.

1.2 Значение оборотных активов в деятельности организации

Целевой установкой эффективности использования оборотных активов выступает определение их состава, размера и структуры, источников их покрытия, а также соотношения между ними, которое обеспечивает долгосрочную производственную и финансовую деятельность организации.

Такая целевая установка направлена на стратегическое развитие организации. Важным в деятельности каждого предприятия является поддержание оборотного капитала в размере, позволяющем эффективно управлять текущей деятельностью.

С данной точки зрения, ключевой характеристикой любой компании выступает ее ликвидность, то есть возможность обратить в наличные средства и своевременно погасить собственные обязательства перед кредиторами.

Любая организация должна поддерживать достаточный уровень ликвидности с целью обеспечения стабильного финансового состояния и эффективной деятельности. Снижение ликвидности требует не только дополнительных издержек, но провоцирует периодические остановки производственного и хозяйственного процесса.

Низкий уровень оборотных активов может свидетельствовать о том, что производственная деятельность не поддерживается соответствующим образом. Это, в свою очередь, может провоцировать снижение ликвидности, сбои в работе и уменьшение прибыли.

При установлении оптимального уровня оборотных активов прибыль организации может значительно увеличиться. Последующий рост размера оборотных средств может привести к тому, что организация будет иметь в своем распоряжении временно свободные, бездействующие текущие активы, а также лишние издержки финансирования. Такая ситуация тоже может привести к снижению показателей прибыли.

Таким образом, стратегия и тактика повышения эффективности использования оборотных активов быть направлена на обеспечение компромисса между риском снижения ликвидности и эффективностью функционирования. Это требует решения двух важных задач.

Первая задача состоит в обеспечении платежеспособности организации. Низкая платежеспособность может провоцировать ситуацию, когда организация не сможет погашать собственные обязательства, что приведет к банкротству. Таким образом, компания, не имеющая достаточного оборотного капитала, может быть подвержена риску неплатежеспособности.

Вторая задача заключается в обеспечении достаточного объема, структуры и рентабельности активов. Практика показывает, что различные уровни текущих активов по-разному действуют на величину прибыли. Так, высокий уровень производственных запасов требует существенных текущих расходов, в то время как разнообразный ассортимент готовой продукции в последующем может обеспечивать рост объемов продаж и повышение доходов. Любое управленческое, направленное на определение величины денежных средств, дебиторской задолженности и производственных запасов, должно приниматься как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных активов.

Риск снижения ликвидности или эффективности деятельности, который обусловлен размером и структурой оборотных активов потенциально несет в себе следующие явления:

- недостаток абсолютно ликвидных активов, то есть денежных средств. Организация должна обладать достаточными денежными средствами для осуществления текущей деятельности, как на случай незапланированных расходов, так и на случай возможностей эффективных инвестиций. Недостаток денежных средств связан с риском сбоев в производственном процессе, невыполнением обязательств или с потерей возможного дополнительного дохода;

- недостаток собственных кредитных возможностей. Данный риск связан с тем, что в результате продажи товаров в кредит покупатели могут оплатить их с рассрочкой в течение нескольких дней или месяцев. В этой связи, в организации формируется дебиторская задолженность. С позиции финансового менеджмента дебиторскую задолженность рассматривают с двух сторон. С одной стороны, «нормальное» повышение дебиторской задолженности характеризует увеличение потенциальных доходов и рост ликвидности. С другой стороны, организация может «вынести» большой размер дебиторской задолженности, так как неоправданная дебиторская задолженность характеризуется иммобилизацией собственного оборотного капитала, а превышение ею лимита может также провоцировать потерю ликвидности и даже остановку производства.

В современных сложившихся условиях для многих предприятий характерна ситуация, связанная с:

- недостаточностью производственных запасов. Организация должна располагать достаточным размером сырья и материалов с целью обеспечения бесперебойного производственного процесса; готовой продукции для выполнения всех заказов и так далее. Необоснованная величина запасов связана с риском дополнительных издержек;

- излишним объемом оборотного капитала. Размер оборотного капитала прямо связан с издержками финансирования, а поддержание лишних активов снижает доходы. Можно выделить разные причины образования лишних активов: неликвидная готовая продукция, экономически не обоснованный уровень оборотных активов и другие.

Каждая организация, осуществляющая хозяйственную деятельность, должна иметь оборотные активы, обеспечивающие бесперебойную финансово-хозяйственную деятельность. Их величина должна быть достаточной, но не более того для обеспечения четкого и ритмичного процесса обращения.

Эффективное использование оборотных средств обеспечивает

нормальную работу предприятия. От этого зависят рентабельность и ликвидность большинства предприятий.

Рентабельность - это относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Рентабельность оборотных активов отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной.

Неэффективное использование оборотных активов приводит к снижению ликвидности, когда рост оборотных активов полностью профинансирован за счет краткосрочных обязательств.

Повышение эффективности использования оборотных активов приводит к улучшению ликвидности, платежеспособности организации.

Эффективное использование оборотных активов имеет для компании важное значение по следующим причинам:[2]

- величина оборотных активов у большинства компаний составляет больше половины всех ее активов;

- решение вопросов, связанных с оборотными активами, является непрерывным процессом и требует повышенного внимания со стороны руководителей. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

- оптимальное управление оборотными активами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

- повышение эффективности использования оборотных активов позволит максимизировать прибыль и ликвидность и снизить финансовые риски.

На эффективность использования оборотных активов влияют многие факторы, которые условно разделяют на внешние и внутренние. К внешним относятся те факторы, на которые предприятие не может повлиять, они воздействуют на его из вне. В свою очередь внутренние факторы формируются внутри организации и она может на них активно влиять.

К внешним факторам относятся: общеэкономическая ситуация,

изменения в законодательстве, изменение условий получения кредита наличие или отсутствие возможности целевого финансирования, участия в государственных программах и так далее. Эти и другие факторы определяют пределы, в которых предприятие может управлять внутренними факторами рационального движения оборотных средств.

Внутренние факторы зависят от деятельности самого предприятия, управления оборотными активами.

Необходимо отметить, что кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств.

Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.[3]

Таким образом, рациональное и эффективное использование оборотных активов является первоочередной задачей в деятельности организации, поскольку от них зависят результаты финансово-хозяйственной деятельности предприятия.

1.3 Методические основы анализа эффективности использования оборотных активов организации

Методика анализа оборотных активов представляет собой совокупность приемов, способов, подходов для изучения их состояния, структуры и эффективности использования.

Методика анализа оборотных активов основана на:

- использовании системы показателей;

- изучении причин изменения этих показателей;

- выявлении взаимосвязи между ними и ее измерений.

Основная цель анализа оборотных активов направлена на выявление недостатков в формировании размера, состава и структуры оборотных активов, а также их устранение и поиск путей роста эффективности использования оборотных активов.

Задачами анализа состояния и использования оборотных активов предприятия являются:

- определение количества оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации;

- установление соответствия производственных запасов принятым нормативам, а также определение в их составе излишних и ненужных предприятию материалов;

- контроль за использованием оборотных средств по целевому назначению;[4]

Оборачиваемость оборотных средств представляется продолжительностью полного кругооборота средств с периода их приобретения до выхода и продажи готовой продукции. Такой кругооборот оборотных средств завершается поступлением выручки на счета организации.

Оборачиваемость оборотных средств неодинакова на различных предприятиях. Это зависит от их отраслевой принадлежности, а в пределах одной отрасли - от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных активов характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости).

Коэффициент оборачиваемости (Кобз) запасов рассчитывается по формуле:

(1)

(1)

Увеличение данного показателя в динамике свидетельствует о эффективном использовании денежных средств.

Период оборачиваемости денежных средств (Побдс) рассчитывается по формуле:

(2)

(2)

Увеличение данного показателя в динамике свидетельствует о эффективном использовании оборотных активов.

Период оборачиваемости оборотных активов (Побоа) рассчитывается по формуле:

(3)

(3)

Снижение длительности одного оборота характеризует повышение эффективности использования оборотных активов.

Оборачиваемость оборотных активов может рассчитываться как по всем оборотным средствам, принимающим участие в обороте, так и по отдельным составляющим.[5]

Изменения в оборачиваемости активов определяются посредством сравнения фактических показателей с плановыми или показателями прошлых периодов. По итогам сравнения показателей оборачиваемости оборотных активов определяются их ускорение или замедление.

В случае ускорения оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их формирования, при замедлении – в оборот привлекаются дополнительные средства.

Высвобождение оборотных средств, вызванное ускорением их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение может быть в случае, если фактические остатки оборотных средств ниже нормативных или остатков прошлого периода при сохранении или увеличении объема продажи за исследуемый период. Относительное высвобождение оборотных средств характерно для ускорения их оборачиваемости с одновременным ростом объема производства продукции, причем темпы роста объема производства опережают темпы роста остатков оборотных средств.

Высвобождение оборотных средств представляет собой экономический эффект. Величина высвобожденных средств из оборота посредством ускорения оборачиваемости или дополнительно привлеченных средств в оборот при замедлении оборачиваемости рассчитывается путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота в днях:

(4)

(4)

где, Э – экономический эффект;

П1 – продолжительность одного оборота за отчетный год;

По - продолжительность одного оборота за предыдущий год;

Д–число календарных дней анализируемого периода;

N1– фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Состав и структуру оборотных активов можно проанализировать по данным второго раздела бухгалтерского баланса. Цель анализа состоит в изучении изменений в динамике (горизонтальный анализ) и выявлении наиболее значимых составляющих в структуре (вертикальный анализ). Динамику оборотных активов характеризуют взаимозаменяемые показатели – индекс, темп роста или темп прироста, абсолютный прирост; а структуру – удельный вес (в %) или доля каждой составляющей раздела II бухгалтерского баланса.[6]

2.Анализ состава, структуры и динамики оборотных активов ООО «Березка»

2.1 Технико-экономическая характеристика деятельности ООО «Березка»

ООО «Березка» действует на основании устава и в соответствии с законодательством РФ. Основным видом деятельности является деятельность ресторанов и кафе. Целью деятельности ООО «Березка», согласно Уставу, является получение прибыли, создание новых рабочих мест.

Главная задача деятельности общества - удовлетворение потребностей населения в продукции общественного питания. ООО «Березка» - это кафе высокого уровня обслуживания посетителей, которое производит множество вкусных блюд. К особенностям организации работы в ООО «Березка» относится высокий класс обслуживания посетителей. Классность предусматривает отличительные признаки предприятия, которые характеризуют качество предоставляемых услуг, уровень и условия обслуживания.

В кафе проводится обслуживание торжественных и официальных мероприятий. Обслуживающий персонал одет в форменную одежду и обувь единого образца. Штат кафе укомплектован высококвалифицированными работниками: управляющая (хозяйка зала), администраторы, специалисты финансового отдела, повара.

Процесс управления кафе направлен на обеспечение оптимального соотношения трудовых, материальных и финансовых ресурсов. Он предполагает формирование хороших условий в сфере производства, продажи продукции, а также высокого уровня обслуживания. Структура управления кафе характеризуется совокупностью и соподчиненностью взаимосвязанных организационных единиц или звеньев, выполняющих определенные функции.

Персонал организации является важным фактором деятельности,

определяет темпы роста производительности труда, качество продукции и успешную работу предприятия по всем направлениям его функционирования.

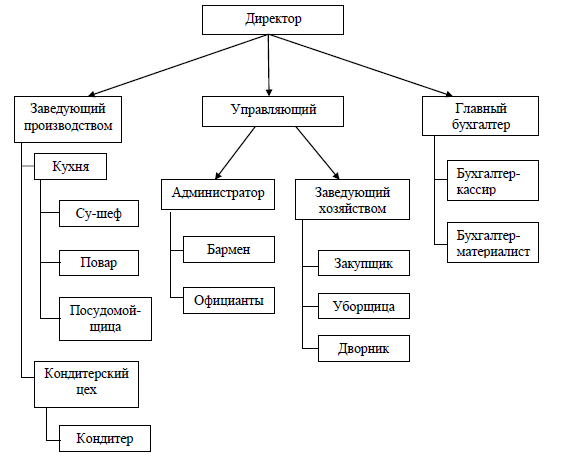

Общество с ограниченной ответственностью «Березка» имеет линейнофункциональную организационную структуру. Данный тип организации управления представляет собой комбинацию линейной структуры с системой выделения определённых функций. При линейных руководителях создаются специальные подразделения, которые помогают линейному менеджеру в выполнении отдельных функций управления. Организационная структура ООО «Березка» представлена на рисунке 1.

Рис.1. Организационная структура ООО «Березка»

Производственные рабочие (повара, кондитеры) непосредственно принимают участие в переработке или доработке продуктов, формируют потребительскую стоимость в виде блюд и кулинарных изделий, а, следовательно, и цену.

Другая категория - вспомогательных рабочих, к которым относятся (бармены, официанты, кассиры, посудомойщицы, уборщики и другие) отвечают за процесс реализации и организации потребления.

Их труд с одной стороны, связан с продолжением и завершением производственного процесса (хранение продуктов, погрузка, транспортировка, выгрузка, сортировка, упаковка), а с другой - со сменой форм стоимости и оказанием необходимых материальных услуг.

Бухгалтерский учет в организации осуществляется бухгалтерией, которая представляет самостоятельное структурное подразделение организации.

Ответственность за организацию бухгалтерского учета несет руководитель. В его обязанности входит создание необходимых условий для правильного ведения бухгалтерского учета, выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера относительно порядка оформления и представления для учета документов и сведений.

Бухгалтерия состоит из главного бухгалтера, бухгалтера-кассира и бухгалтера-материалиста. На предприятии существует распределение обязанностей. Обязанности и права определены в должностных инструкциях, а также при приеме на работу, в приказе.

Главный бухгалтер или лицо, исполняющее его функции, несет ответственность за соблюдение общих методологических принципов бухгалтерского учета. Основные его функции состоят в обеспечении контроля и отражении на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставление оперативной информации, составлении в установленные сроки бухгалтерской отчетности и осуществлении (с другими подразделениями и службами) экономического анализа финансово-хозяйственной деятельности предприятия. Автоматизация учета - на предприятии установлена программа 1 С бухгалтерия, автоматизирован учет кассы, банка, учет материалов, учет расчетов с поставщиками, учет материально-производственных запасов.

Основные технико-экономические показатели деятельности предприятия за 2014-2015 гг. представлены в таблице 1.

Таблица 1. Основные технико-экономические показатели ООО «Новинка плюс» за 20142015 гг.

|

Показатели |

2014 г. |

2015 г. |

Изменение(+,-) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка, тыс.руб. |

5824 |

7914 |

2090 |

135,89 |

|

2. Себестоимость продаж, тыс.руб. |

5451 |

7284 |

1833 |

133,63 |

|

3. Прибыль от продаж, тыс.руб. |

253 |

478 |

225 |

188,93 |

|

4. Чистая прибыль, тыс.руб. |

147 |

217 |

70 |

147,62 |

|

5. Стоимость основных средств, тыс.руб. |

2211 |

4658 |

2447 |

210,67 |

|

6. Стоимость активов, тыс.руб. |

5504 |

8256 |

2752 |

150, 00 |

|

7. Среднесписочная численность, чел. |

15 |

18 |

3 |

120,00 |

|

8. Фонд заработной платы |

155 |

198 |

43 |

127,74 |

|

9. Фондоотдача, руб. |

2,63 |

1,70 |

-0,93 |

64,64 |

|

10. Фондоемкость, руб. |

0,38 |

0,59 |

0,21 |

155,26 |

|

11. Оборачиваемость активов, раз |

1,06 |

0,96 |

-0,1 |

90,57 |

|

12. Рентабельность продаж, % |

2,52 |

2,74 |

0,22 |

108,73 |

Таким образом, из таблицы 1 видно, что выручка в 2015 г. по сравнению с 2014 г. выросла на 2090 тыс.руб. или 35,89 %.

Себестоимость продаж также увеличилась на 1833 тыс.руб. или 33,63 %.

Положительным фактором является рост прибыль от продаж на 225 тыс. руб. и чистой прибыли на 70 тыс.руб.

Стоимость активов также увеличилась на 2752 тыс.руб. или 50%, что свидетельствует о расширении деятельности предприятия.

Эффективность деятельности характеризует показатель рентабельности продаж, который в 2014 г. выше, чем в 2013 г. на 0,22 %.

2.2 Анализ состава и динамики оборотных активов организации

С целью анализа состава и динамики оборотных активов применяют горизонтальный анализ.

Горизонтальный анализ оборотных активов характеризуется исследованием и сравнением каждого отдельного показателя оборотных активов с предыдущим периодом для формирования абсолютных и относительных изменений. Горизонтальный анализ базируется на выполнении трёх аналитических процедур:

- агрегирование показателей баланса в аналитический баланс и определение абсолютных величин укрупнённых статей. Например, нерасшифрованные статьи: материальные запасы, денежные средства, или вся дебиторская задолженность (долгосрочная и краткосрочная);

- определение аналитических показателей по каждой укрупнённой или обычной статье: абсолютных и относительных изменений показателей, базисных и цепных темпов роста и прироста в зависимости от цели анализа.[7]

Анализ динамики состава и динамики активов дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост оборотных активов указывает на расширение деятельности организации, но также может быть результатом влияния инфляции. Уменьшение оборотных активов свидетельствует о сокращении предприятием хозяйственного оборота.

Анализ состава и динамики оборотных активов представлен в таблице 2.

Таблица 2. Анализ состава и динамики оборотных активов ООО «Березка» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютные отклонения, (+,-) |

Относительные отклонения, % |

|||

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Оборотные активы, тыс.руб., в т.ч.: |

2437 |

3293 |

3598 |

856 |

305 |

135 |

109 |

|

|

Запасы, тыс.руб. |

634 |

476 |

524 |

-158 |

48 |

75 |

110 |

|

|

Дебиторская задолженность, тыс.руб. |

1684 |

1924 |

2539 |

240 |

615 |

114 |

132 |

|

|

Денежные средства и денежные эквиваленты, тыс.руб. |

119 |

893 |

535 |

774 |

-358 |

750 |

60 |

|

|

Итого активов, тыс.руб. |

5608 |

5504 |

8256 |

-104 |

2752 |

98 |

150 |

|

В 2014 г. по сравнению с 2013 г. наблюдается снижение запасов на 158 тыс. руб. или 25%. По остальным составляющим оборотных активов в 2014 г. по сравнению с 2013 г. выявлен рост: дебиторской задолженности на 14%, денежных средств на 650%.

В 2015г. по сравнению с 2014г. наибольший рост наблюдается дебиторской задолженности на 615 тыс. руб. или 32%. Запасы в данный период увеличились на 48 тыс. руб. или 10%.

В 2015 г. по сравнению с 2014 г. значительное снижение наблюдается по статье денежные средства и денежные эквиваленты на 358 тыс. руб. или 40%.

В целом, оборотные активы имеют тенденцию к росту в 2014 г. по сравнению с 2013 г. на 856 тыс. руб. или 35%, а в 2015 г. по сравнению с 2014 г. на 305 тыс. руб. или 9%.

2.3 Анализ структуры оборотных активов ООО «Березка»

Определение структуры оборотных активов, то есть установления удельного веса отдельных статей оборотных активов в итоге осуществляется с помощью вертикального анализа.

Структура оборотных средств характеризует особенности операционного цикла.

Исследуя структуру оборотных активов, необходимо помнить, что устойчивое финансовое состояние в существенно зависит от обоснованного и оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Величина инвестирования капитала в каждую стадию кругооборота зависит от отраслевой специфики и технологических особенностей организации.

Так, для предприятий с высокой материалоемкостью необходимо существенное вложение капитала в производственные запасы, а для организацией с длительным циклом производства соответственно - в незавершенное производство и так далее.

Вертикальный анализ реализуется путем:

- агрегирования показателей бухгалтерского баланса и

формирования аналитического баланса и расчёта абсолютных величин укрупнённых статей аналогично как в горизонтальном анализе;

- расчёта структурных показателей оборотных активов в рамках видов средств и источников их формирования;

- расчёта отклонений в структуре оборотных активов за сравниваемые промежутки времени;

- выявления ключевых тенденций и закономерностей в изменении оборотных активов, выявления обусловивших их факторов и прогноза перспектив развития.

Рост удельного веса оборотных активов в составе имущества характеризует ускорение оборачиваемости активов организации и наоборот; рост в составе оборотных активов запасов и затрат способствует замедлению оборачиваемости оборотных активов.

В свою очередь, увеличение доли денежных средств и краткосрочных финансовых вложений - к её ускорению.

Увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств свидетельствует о фактической иммобилизации материальных оборотных средств из производственного процесса и падении его объёма.

Анализ структуры активов ООО «Березка» за 2013-2015 гг. проведен в таблице 3.

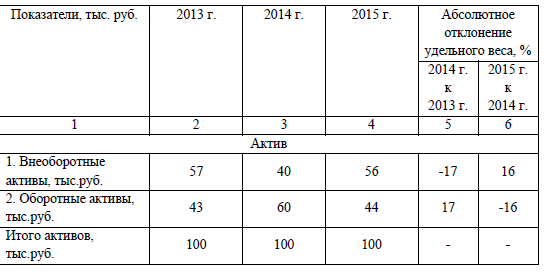

Таблица 3. Анализ структуры активов ООО «Березка» за 2013-2015 гг

Из расчетов видно, что в 2013 г. и 2015 г. оборотные активы занимали наименьший удельный вес в итоге баланса: 43% и 44% соответственно.[8] Однако в 2014 г. удельный вес оборотных активов в итоге баланса составлял 60%.

Проведем анализ структуры активов ООО «Березка» за 2013-2015 гг. в таблице 4.

Таблица 4. Анализ структуры оборотных активов ООО «Березка» за 2013-2015 гг.

В 2014 г. по сравнению с 2013 г. наблюдается снижение удельного веса в итоге оборотных активов запасов на 12% и дебиторской задолженности на 10%. В данный период произошел рост денежных средств и денежных эквивалентов на 22%. В 2015 г. по сравнению с 2014 г. удельный вес запасов и дебиторской задолженности в оборотных активах повышается на 1% и 11% соответственно. Удельный вес денежных средств и денежных эквивалентов в 2015 г. по сравнению с 2014 г. снизился на 12%.[9]

Заключение

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные активы, которые обеспечивают бесперебойный процесс производства и реализации продукции. В той связи важно регулярно анализировать состав и эффективность их использования.

В работе исследованы сущность и состав оборотных активов, а также методика анализа эффективности их использования.

Оборотные активы представляют собой активы, которые характеризуют совокупность имущественных ценностей организации, обеспечивающих текущую производственно-хозяйственную деятельность. Их размер всецело зависит от масштаба организации, характера ее деятельности, продолжительности и особенностей производственного цикла, состояния основных средств компании, ее взаимоотношений с деловыми партнерами, а также условиями внешней среды.

Оборотные активы организации представлены в бухгалтерском балансе во втором разделе и включают следующие статьи:

- запасы;

- налог на добавленную стоимость;

- дебиторскую задолженность;

- финансовые вложения (за исключение денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы.

Эффективное использование оборотных средств обеспечивает нормальную работу предприятия. От этого зависят рентабельность и ликвидность большинства предприятий.

Основной целью анализа оборотных активов является выявление недостатков управления оборотными активами, а также их устранение и нахождение резервов повышения интенсивности и эффективности использования оборотных активов.

Методика анализа оборотных активов основана на:

- использовании системы показателей;

- изучении причин изменения этих показателей;

- выявлении взаимосвязи между ними и ее измерений.

Анализ оборотных активов проводится по данным бухгалтерской отчетности, а именно: бухгалтерскому балансу, отчету о финансовых результатах иных пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Во второй главе дана краткая характеристика ООО «Березка», проведен анализ состава, структуры и динамики оборотных активов организации.

ООО «Березка» действует на основании устава и в соответствии с законодательством РФ. Основным видом деятельности является деятельность ресторанов и кафе. Целью деятельности ООО «Березка», согласно Уставу, является получение прибыли, создание новых рабочих мест.

Главная задача деятельности общества - удовлетворение потребностей населения в продукции общественного питания.

ООО «Березка» - это кафе высокого уровня обслуживания посетителей, которое производит множество вкусных блюд.

Анализ технико-экономических показателей выявил, что выручка в 2015 г. по сравнению с 2014 г. выросла на 2090 тыс.руб. или 35,89 %. Себестоимость продаж также увеличилась на 1833 тыс.руб. или 33,63 %. Положительным фактором является рост прибыль от продаж на 225 тыс. руб. и чистой прибыли на 70 тыс.руб. Стоимость активов также увеличилась на 2752 тыс.руб. или 50%, что свидетельствует о расширении деятельности предприятия. Эффективность деятельности характеризует показатель рентабельности продаж, который в 2014 г. выше, чем в 2013 г. на 0,22 %.

С целью анализа состава и динамики оборотных активов применяют горизонтальный анализ. В результате выявлено, что в 2014 г. по сравнению с 2013 г. наблюдается снижение запасов на 158 тыс. руб. или 25%. По остальным составляющим оборотных активов в 2014 г. по сравнению с 2013 г. выявлен рост: дебиторской задолженности на 14%, денежных средств на 650%. В 2015г. по сравнению с 2014г. наибольший рост наблюдается дебиторской задолженности на 615 тыс. руб. или 32%. Запасы в данный период увеличились на 48 тыс. руб. или 10%. В 2015 г. по сравнению с 2014 г. значительное снижение наблюдается по статье денежные средства и денежные эквиваленты на 358 тыс. руб. или 40%. В целом, оборотные активы имеют тенденцию к росту в 2014 г. по сравнению с 2013 г. на 856 тыс. руб. или 35%, а в 2015 г. по сравнению с 2014 г. на 305 тыс. руб. или 9%.

В ходе анализа структуры оборотных активов выявлено, что в 2013 г. и 2015 г. оборотные активы занимали наименьший удельный вес в итоге баланса: 43% и 44% соответственно. Однако в 2014 г. удельный вес оборотных активов в итоге баланса составлял 60%. В 2014 г. по сравнению с 2013 г. наблюдается снижение удельного веса в итоге оборотных активов запасов на 12% и дебиторской задолженности на 10%. В данный период произошел рост денежных средств и денежных эквивалентов на 22%. В 2015 г. по сравнению с 2014 г. удельный вес запасов и дебиторской задолженности в оборотных активах повышается на 1% и 11% соответственно. Удельный вес денежных средств и денежных эквивалентов в 2015 г. по сравнению с 2014 г. снизился на 12%.

Список литературы

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. М.: Издательство «Дис», НГАЭ и У, 2015. – 328с.

2. Астахов, В.П. Бухгалтерский (финансовый) учет / В.П. Астахов. – М.: Юрайт, 2015. – 955 с.

3. Баканов М.И. Анализ эффективности использования оборотных средств / М. И. Баканов // Бухгалтерский учет. – 2015. – №10 – С.65-69

4. Басовский Л. В., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА – М, 2015. – 366с.

5. Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2016. – 240 с.

6. Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учебное пособие.-2-е изд. перераб. и доп. / под ред. проф. Я.В. Соколова. -М. : Магистр: ИНФРА-М, 2015.-512с. 18. Васильева Л.C., Петровская М.В. Финансовый анализ. – М.: КНОРУС, 2012. - – 208 с.

7. Вахрушина М.А. Бухгалтерский управленческий учет : учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина. — 8(е изд., испр. — М. : Издательство «Омега-Л», 2014. — 570 с.

8. Веснин В.Р. Основы менеджмента./Веснин В.Р. Москва: Триада-ЛТД, 2015. - 384 с.

9. Елисеева Т. П. Экономика и анализ деятельности предприятий: учеб. пособие / Т. П. Елисеева, М. Д. Молев, Н. Г. Трегулова. – Ростов н/Д : Феникс, 2014. – 476 с.

10. Ефимова О.В. Финансовый анализ: Учебник. – М.: Омега-Л, 2012.-350с.

11. Жарылгасова, Б.Т., Суглобов, А.Е. Анализ финансовой отчетности : учебник/. – М.: КНОРУС, 2012. – 312с.

12. Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. – М: Бухгалтерский учет, 2014. – 452с.

-

? Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. – М: Бухгалтерский учет, 2014. – 452с. ↑

-

? Жарылгасова, Б.Т., Суглобов, А.Е. Анализ финансовой отчетности : учебник/. – М.: КНОРУС, 2012. – 312с. ↑

-

? Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. М.: Издательство «Дис», НГАЭ и У, 2015. – 328с. ↑

-

? Баканов М.И. Анализ эффективности использования оборотных средств / М. И. Баканов // Бухгалтерский учет. – 2015. – №10 – С.65-69 ↑

-

? Вахрушина М.А. Бухгалтерский управленческий учет : учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина. — 8(е изд., испр. — М. : Издательство «Омега-Л», 2014. — 570 с. ↑

-

? Елисеева Т. П. Экономика и анализ деятельности предприятий: учеб. пособие / Т. П. Елисеева, М. Д. Молев, Н. Г. Трегулова. – Ростов н/Д : Феникс, 2014. – 476 с. ↑

-

? Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учебное пособие.-2-е изд. перераб. и доп. / под ред. проф. Я.В. Соколова. -М. : Магистр: ИНФРА-М, 2015.-512с. 18. ↑

-

? Ефимова О.В. Финансовый анализ: Учебник. – М.: Омега-Л, 2012.-350с. ↑

-

? Вахрушина М.А. Бухгалтерский управленческий учет : учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина. — 8(е изд., испр. — М. : Издательство «Омега-Л», 2014. — 570 с. ↑

- Анализ реализованных инновационных проектов..

- Юридическая ответственность (Юридическая ответственность, как область права)

- Организационная культура и её роль в современных организациях (ПАО АКБ «Связь-Банк»)

- Средства педагогического воздействия на личность

- Общие особенности кадровой стратегии малых предприятий

- Основные функции организационной культуры (Особенности управления персоналом )

- Общая характеристика оперативно-розыскных мероприятий

- Теории происхождения государства (Патриархальная теория)

- Проблемы коммуникаций в современных организациях

- Корпоративная культура в организации (Роль корпоративной культуры в управлении персоналом)

- Анализ методов и приемов разрешения конфликтов

- Реформа электроэнергетики в России