Разработка регламента выполнения процесса «Ведение договоров по страхованию автотранспортных средств» (Выбор средства для моделирования бизнес-процессов)

Содержание:

ВВЕДЕНИЕ

Значимость автомобильного страхования не вызывает сомнений. Автострахование помогает обезопасить водителю транспортного средства свою жизнь и сохранить свой автомобиль от неприятностей, которые возникают на дорогах.

Существует несколько видов автомобильного страхования. Договор автомобильного страхования «ОСАГО» является обязательным. Этот договор заключают со страховой компанией все владельцы автомобилей. Также существует расширенное страхование автомобилей – «КАСКО».

Договор автомобильного страхования «КАСКО» отличается от «ОСАГО» большей стоимостью и имеет ряд преимуществ:

- Страхование автомобиля от угона;

- Страхование от повреждений;

- Возмещение ущерба случае ДТП.

В некоторых случаях договор «КАСКО» является обязательным. Например, когда автомобиль приобретается в кредит.

Несмотря на перечисленные факторы, рынок автострахования еще не является совершенным ввиду своей молодости. К недостаткам рынка страхования относятся:

- часто меняющиеся тарифы на услуги страхования;

- законодательство в сфере страхования.

В процессе оформления договора страхования осуществляется большой сбор данных о водителе и транспортном средстве. Эти данные учитываются в договоре страхования и хранятся в страховой компании.

Хранение и обработка большого объема данных является трудозатратным процессом, поэтому в сфере страхования активно применяются информационные системы и технологии. Они направлены не только на снижение трудозатрат при оформлении документов, но и на автоматизацию таких функций как оценка рисков по страхованию.

Актуальность работы заключается в повышении качества выполнения бизнес-процесса с помощью применения информационных технологий.

Объектом исследования является процесс ведения договоров по страхованию автотранспортных средств.

Предметом исследования является автоматизация процесса ведения договоров по страхованию автотранспортных средств.

Целью работы является разработка регламента выполнения процесса ведения договоров по страхованию автотранспортных средств.

Для достижения поставленной цели необходимо решить ряд задач:

- Дать описание предметной области.

- Выбрать средства моделирования бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как есть».

- Описать мероприятия по улучшению бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как должно быть».

1. Аналитическая часть

1.1 Описание предметной области. Постановка задачи

Автострахованием называют такой вид страховой защиты, который предназначен для защиты имущественных интересов застрахованных лиц, которые связаны с затратами на восстановление транспортного средства после аварии, поломки или покупку нового автомобиля после угона или хищения, возмещением ущерба, нанесённого третьим лицам при эксплуатации автомобиля.

В зависимости от специфики страховой защиты и видов рисков, которые покрывает страхование, различают следующие виды страхования:

- Страхование автомобиля от угонa и ущерба (КАСКО);

- Добровольное страхование автогражданской ответственности;

- Обязательное страхование автогражданской ответственности;

- Страхование от механических и электрических поломок;

- Страхование водителей и пассажиров от несчастного случая;

- Страхование автогражданской ответственности выезжающих за рубеж (Зелёная карта).

Рассмотрим перечисленные виды страхования. Страхование транспортного средства от угона предназначено для обеспечения защиты транспортных средств от рисков, связанных с угоном или нанесением ущерба автомобилю в результате ДТП, произошедшего по вине водителя, третьих лиц или вследствие стихийных бедствий. В перечень страховых рисков, как правило, входят ДТП, угон, хищение, повреждение третьими лицами, пожар, взрыв транспортного средства (ТС), стихийные бедствия.

В случае страхования гражданской ответственности, объектом страхования является ущерб, который владелец ТС может причинить третьим лицам или их имуществу в процессе использования автомобиля.

Страхование от механических повреждений ТС входит в заводскую гарантию на автомобиль, но, если гарантия не была предоставлена производителем или уже истекла, водитель может заключить договор страхования от поломок. Страхование от механических повреждений включает в себя ремонт автомобиля и устранение механических и электрических поломок после окончания действия заводской гарантии. В случае выхода из строя любого компонента автомобиля, страховая компания осуществляет оплату замены этой детали и ее ремонт [3].

Объектом страхования водителей и пассажиров от несчастного случая является ущерб, который может быть причинен жизни и здоровью водителей или пассажиров застрахованного транспортного средства при наступлении ДТП.

В случае выезда за границу, владельцы транспортных средств оформляют международный полис страхования автогражданской ответственности, который называется «Зелёная карта».

Объектом страхования по этому виду страхования будут являться имущественные интересы владельца и водителя транспортного средства, которые связаны с их обязательствами по возмещению убытков, причинённых водителем третьим лицам в результате наступления страхового случая.

Рассмотрим процессы, возникающие при наступлении страховых случаев по договору «ОСАГО». Страховым случаем по договору «ОСАГО» считаются причиненный в результате ДТП вред имуществу потерпевшего, если в ДТП участвовало 2 транспортных средства и люди не пострадали, поврежденными являются только ТС. В этом случае потерпевший ДТП должен:

- Уведомить страховую компанию о наступлении страхового случая.

- Обратиться в страховую компанию для прямого возмещения убытков в течение 5 рабочих дней с комплектом документов, предусмотренным правилами ОСАГО.

Виновник ДТП при наступлении страхового случая должен сообщить потерпевшему серию и номер своего полиса ОСАГО и напомнить, что ему следует обращаться в свою страховую компанию по прямому возмещению убытков.

Во всех остальных случаях потерпевшему необходимо обратиться к страховщику виновника ДТП.

Рассмотрим перечень документов, который необходим при наступлении страхового случая. Необходимо уведомить страховую компанию о наступлении страхового случая. Затем в течение 5 рабочих дней с момента ДТП обратится в центр урегулирования убытков, в котором осуществляется прием заявлений по договорам «ОСАГО», со следующим комплектом документов:

- Документ, удостоверяющий личность получателя страхового возмещения (паспорт). В случае, когда получателем является иностранный гражданин, необходимо предоставить нотариально заверенный перевод или заверенный в посольстве перевод паспорта иностранного гражданина.

Если в страховую компанию обращается не собственник ТС, то потребуются следующие документы:

- В случае, когда ТС принадлежит физическому лицу, необходимо предоставить нотариально заверенную доверенность или рукописную доверенность с правом представления интересов собственника.

- В случае, когда ТС принадлежит юридическому лицу необходима доверенность, которая будет заверена подписью генерального директора и печатью организации-собственника. В случае, когда на заявителя был оформлен путевой лист, рукописная доверенность на право представления интересов в страховой компании не требуется.

- Документы, подтверждающие право собственности потерпевшего на поврежденное имущество, или право на получение страховой выплаты при повреждении имущества, находящегося в собственности другого лица. Если ТС находится в лизинге аренде необходим соответствующий договор.

- Согласие органов опеки и попечительства необходимо, когда выплата страхового возмещения предназначена законному представителю лица не достигшего возраста 18 лет.

Необходимыми документами из компетентных органов являются:

- Справка о ДТП (форма № 154), Приложение к справке о ДТП о наличии Пострадавших. В справке о ДТП должны содержаться следующие реквизиты:

- угловой штамп;

- ФИО лица, которое составило справку и его специальное звание;

- сведения о месте, времени, обстоятельствах события;

- номер полиса и наименование страховой компании;

- сведения о ТС-участниках ДТП (марка, модель, государственный регистрационный знак, VIN-номер);

- сведения о лицах, управлявших ТС (Ф. И. О. каждого участника ДТП должно быть указано полностью), серию и номер водительского удостоверения участников ДТП;

- сведения о лицах, виновных в причинении ущерба (если они установлены) с указанием пункта нарушения ПДД или статьи КоАП;

- адреса и телефоны участников ДТП;

- перечень повреждений, причиненных ТС.

- Протокол об административном правонарушении.

- Постановление об административном правонарушении.

- Извещение о ДТП.

- Определение об отказе в возбуждении дела об административном правонарушении.

- Реквизиты получателя, в случае, если выбранный вариант возмещения - выплата по калькуляции.

- Нотариальная доверенность с указанием передачи права на получение страхового возмещения.

Существует ряд условий, при которых не требуется наличие справок при обращении в страховую компанию:

- Если сумма ущерба не превышает 50 000 рублей. В прочих случаях обращение без справок возможно, но выплата но нему будет ограничиваться суммой в 50 000 рублей.

- Если сумма ущерба по ДТП, которые были зафиксированы с помощью технических средств контроля, не превышает лимит в 400 тысяч рублей.

- Если ДТП произошло в результате столкновения двух ТС.

- Если в результате ДТП не был причинен ущерб жизни, здоровью или иному имуществу, кроме ТС.

- Если оба участника ДТП имеют действующий договор ОСАГО.

- Если было четко определено, кто из участников ДТП является виновником.

- Обстоятельства причинения вреда и перечень видимых повреждений ТС не вызывают разногласий участников ДТП и зафиксированы в извещениях о ДТП.

Рассмотрим перечень документов, которые необходимы при обращении по Европротоколу. К таким документам относятся:

- Заполненный обоими водителями ТС бланк извещения о ДТП.

- Фото- и/или видеоматериалы о повреждениях ТС.

- При обращении по Европротоколу виновник ДТП должен осуществить предоставление ТС на осмотр страховщику и направить в адрес страховщика заполненное Извещение о ДТП [5].

1.2 Выбор средства для моделирования бизнес-процессов

Для проектирования информационной системы будет использована методология функционального моделирования. SADT – методология (Structured Analysis and Design Technique ) является распространенной в связи с тем, что ориентирована на комплексное представление структуры материальных, информационных, финансовых и управленческих потоков, отображение организационной структуры. В силу этого, SADT – это методология в большей степени нацеленная на реорганизацию всей системы управления, чем другие методологии функционального моделирования, основанные на использовании диаграмм потоков данных, главная цель которых проектирование информационных процессов [11].

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - главные компоненты модели, которые отображают последовательности взаимосвязанных через общие объекты функций (операций, действий, работ – activity) бизнес-процесса.

Методология SADT реализована в следующих инструментальных средствах:

- Microsoft Visio.

- Bpwin process modeler.

- Ramus Educational.

- Dia [12].

Программный продукт Microsoft Visio - векторный графический редактор, который обеспечивает работы с диаграммами и блок-схемами для Windows. Редактор выпускается в трёх редакциях: Standard, Professional и Pro for Office 365 [4].

Аналогично с Adobe Reader, в стандартный набор программ MS Office входит только средство для просмотра и печати диаграмм Microsoft Visio Viewer. Полнофункциональная версия Microsoft Visio Professional для создания и редактирования монограмм и диаграмм в пакеты MS Office не входит и распространяется отдельно. Первоначально Visio разрабатывался и выпускался компанией Visio Corporation. Компания Microsoft приобрела компанию в 2000 году, тогда продукт назывался Visio 2000, был выполнен ребрендинг, и продукт был включен в состав Microsoft Office. Редактор поддерживает множество типов диаграмм, в которые входит IDEF0, DFD и другие методологии моделирования.

Редактор «Bpwin process modeler» - это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. BPwin является достаточно развитым средством моделирования, которое позволяет проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой [1].

«Bpwin» поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели [2].

Редактор «Ramus Educational» - кроссплатформенная система моделирования и анализа бизнес-процессов. В функционал редактора входят:

- разработка графических моделей бизнес-процессов (поддерживаются нотации IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.).

Редактор «Dia» - это свободный кроссплатформенный редактор диаграмм, часть GNOME Office, но может быть установлен независимо. Он может быть использован для создания различных видов диаграмм: блок-схем алгоритмов программ, древовидных схем, статических структур UML, баз данных, диаграмм сущность-связь, радиоэлектронных элементов, потоковых диаграмм, сетевых диаграмм и других [9].

Для выбора инструментального средства необходимо выделить критерии, по которым выбор будет осуществляться:

- Поддержка нотаций IDEF0, DFD, IDEF3.

- Кроссплатформенность.

- Проверка нотации.

- Формирование отчетности.

Проанализируем инструментальные средства по выделенным критериям. Результат представлен в таблице 1.

Таблица 1. Анализ инструментальных средств

|

Критерий |

MS Visio |

Bpwin |

Ramus |

Dia |

|

Поддержка IDEF0 |

+ |

+ |

+ |

+ |

|

Поддержка DFD |

+ |

+ |

+ |

+ |

|

Поддержка IDEF 3 |

- |

+ |

- |

- |

|

Кроссплатформенность |

- |

- |

+ |

+ |

|

Проверка правильности применения нотации |

- |

+ |

- |

- |

|

Формирование отчетности |

- |

+ |

+ |

- |

|

2 |

5 |

4 |

3 |

По результатам проведенного анализа наибольшее соответствие показало CASE-средство Bpwin process modeler, которое будет использовано для моделирования бизнес-процессов предметной области.

Существует ряд нотаций, используемых в структурном подходе. Это нотации IDEF0, DFD, IDEF3. Нотация IDEF0 имеет жесткие правила создания модели бизнес-процесса. Эта нотация позволяет представить изменение информационных, денежных и материальных потоков при прохождении бизнес-процессов. Несмотря на сложности нотации, ее преимуществом является наглядность и понятность модели бизнес-процесса [10].

Нотация DFD используется для моделирования потоков данных, которые сопровождают бизнес-процессы. Эта нотация применяется для моделирования бизнес-процессов при разработке программного обеспечения и баз данных.

Нотация IDEF3 позволяет представить процессы предметной области в виде работ. Получившаяся модель показывает логику выполнения работ [6].

Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

1.3 Моделирование бизнес-процессов «как есть»

Рассмотрим процесс ведения договоров по страхованию автотранспорта. Процесс заключения договоров страхования автомобильных средств регулируется статьей 940 ГК РФ. Договор может быть заключен только в письменной форме, иначе он считается недействительным. Помимо этого, процесс заключения договора автострахования определяется ГК РФ и Законом о страховании.

В соответствии с законом о страховании, к перечню документов о страховании относятся:

- Заявление о заключении договора страхования.

- Паспорт или документ, удостоверяющий личность страхователя.

- Свидетельство о государственной регистрации юридического лица.

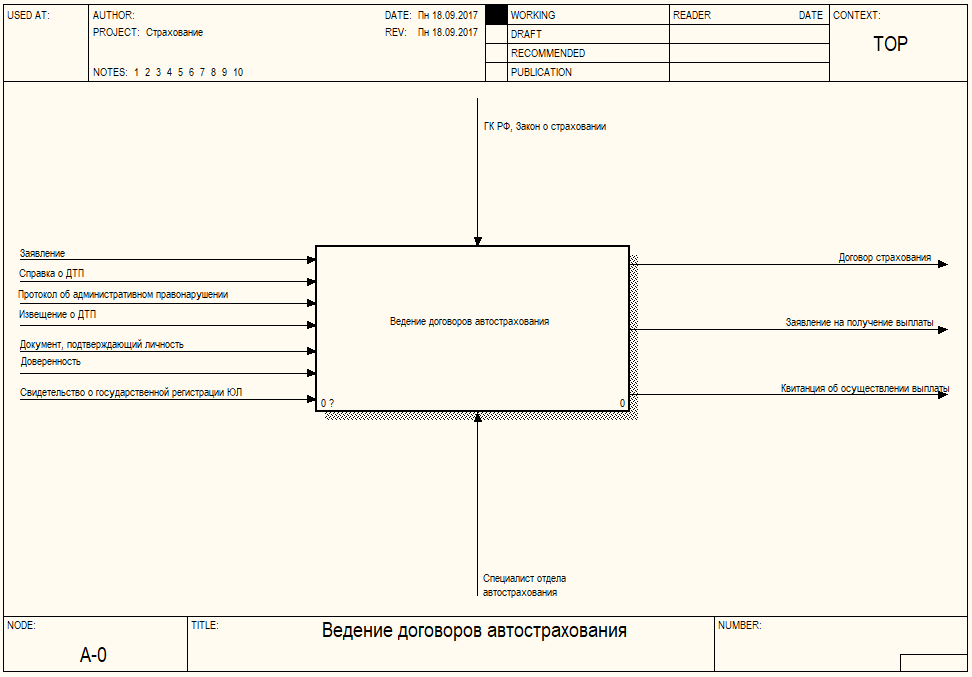

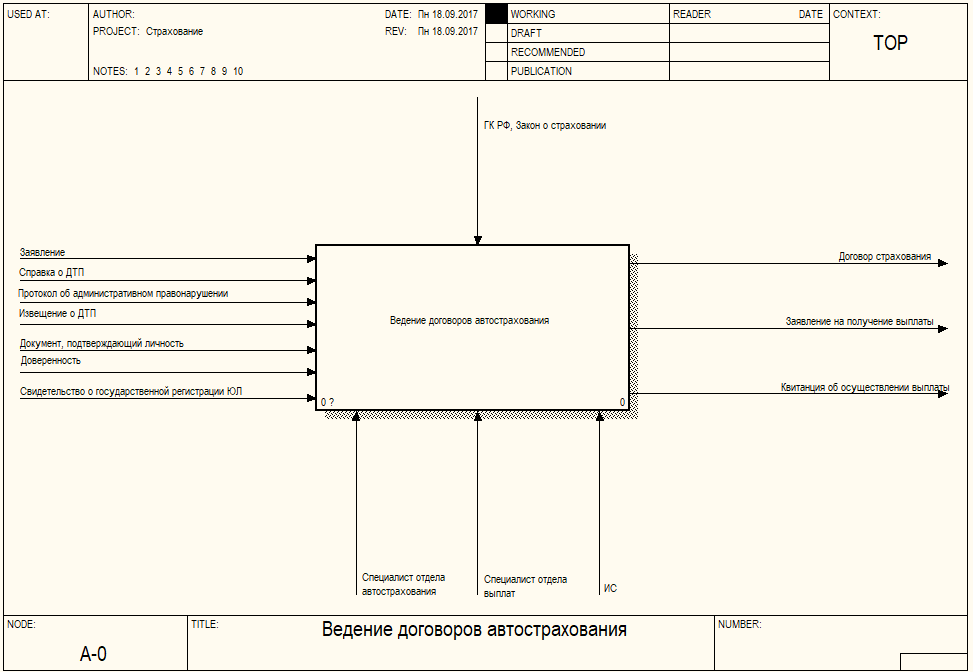

Также входными потоками процесса будут являться документы, предъявляемые при осуществлении страхового случая: справка о ДТП, протокол об административном правонарушении, извещение о ДТП и доверенность на получение страховой выплаты. К выходным потокам процесса относятся: договор, заявление на получение выплаты, квитанция о получении выплаты. Модель процесса представлена на рисунке 1.

Рисунок 1. Контекстная диаграмма процесса ведения договора автострахования

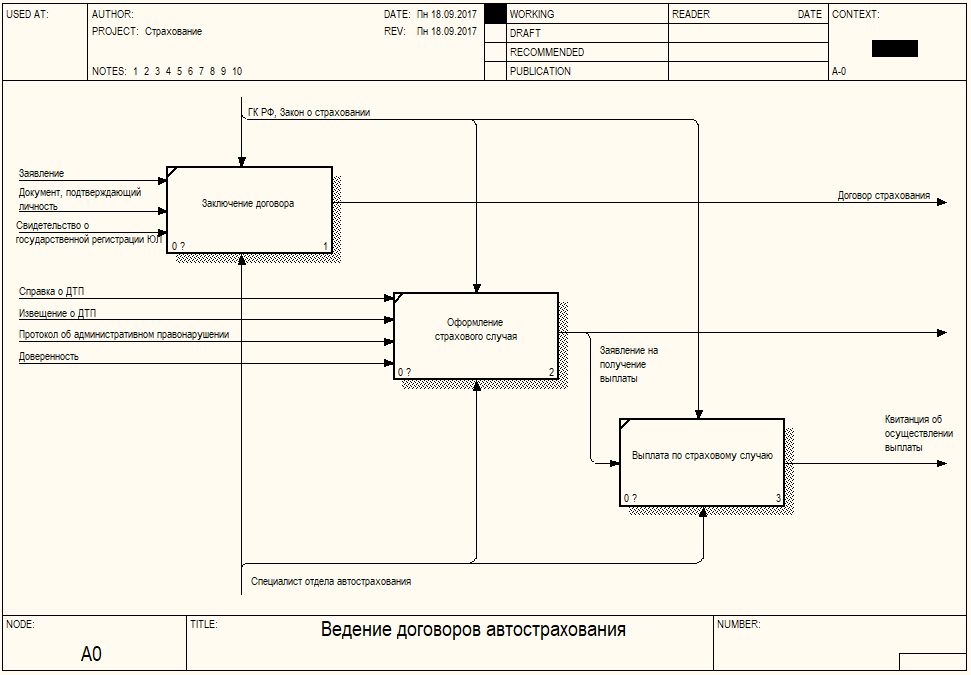

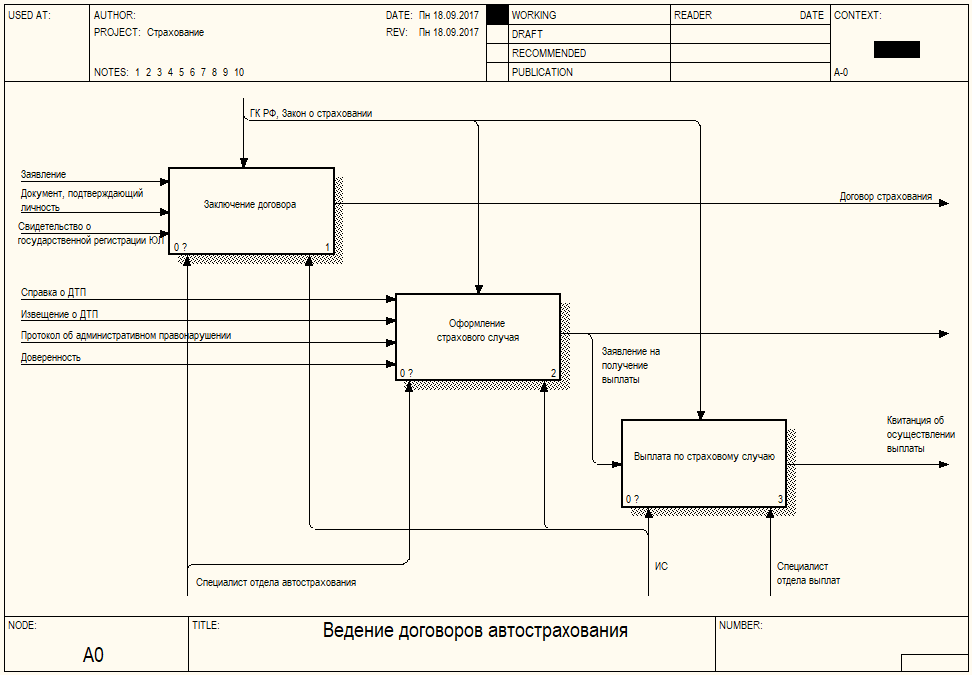

Рассмотрим декомпозицию бизнес-процесса. Процесс ведения договоров делится на следующие этапы:

- Заключение договора;

- Оформление страхового случая;

- Получение выплаты по страховому случаю.

Декомпозиция процесса представлена на рисунке 2.

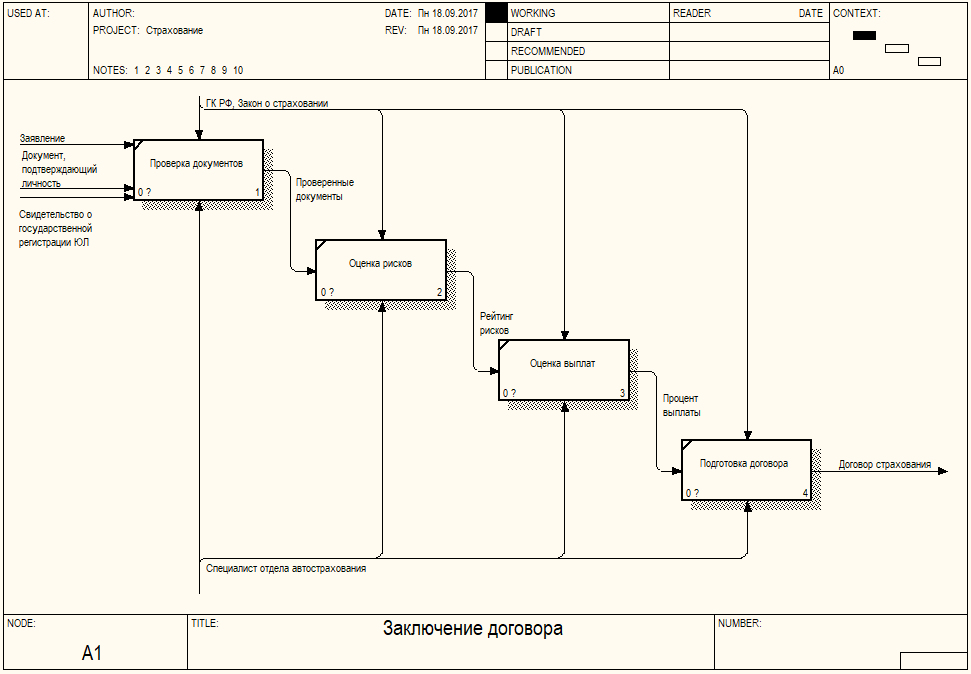

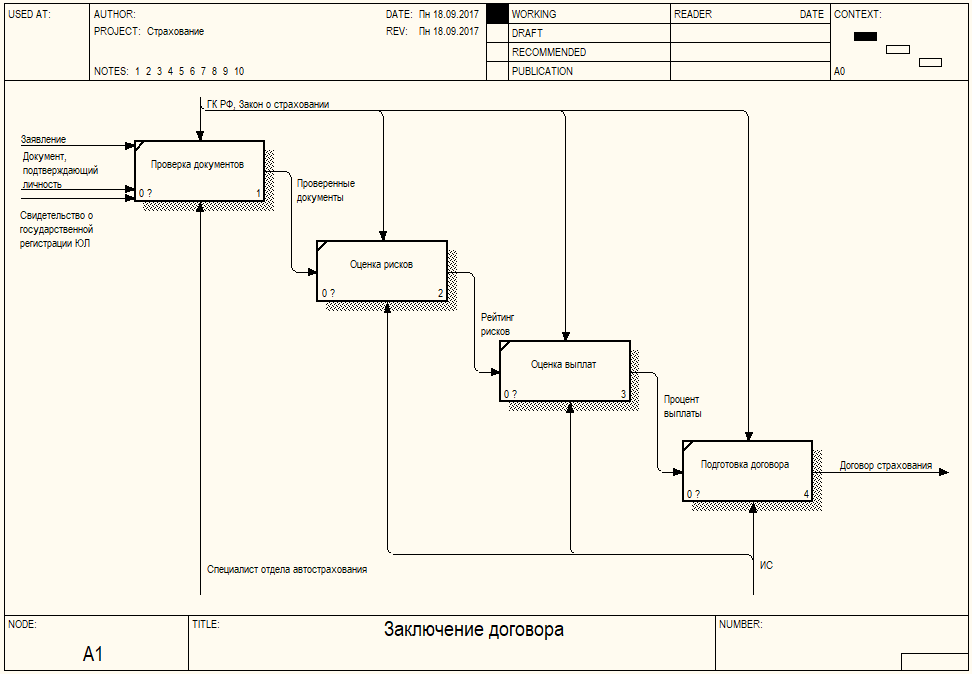

На рисунке 3 представлен процесс заключения договора. Специалист отдела автострахования осуществляет проверку документов, предоставленных клиентом. Если все документы верно оформлены, специалист осуществляет оценку рисков по договору страхования. На основании оценки рисков рассчитываются проценты выплат по договору. Когда все данные рассчитаны и документы проверены, специалист отдела автострахования осуществляет заключение договора с клиентом.

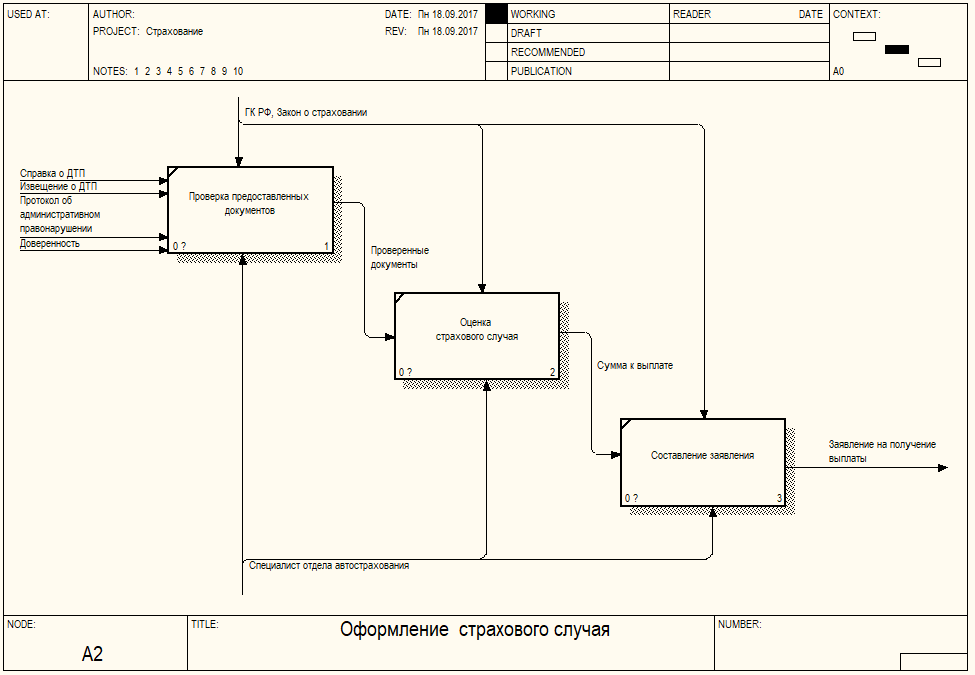

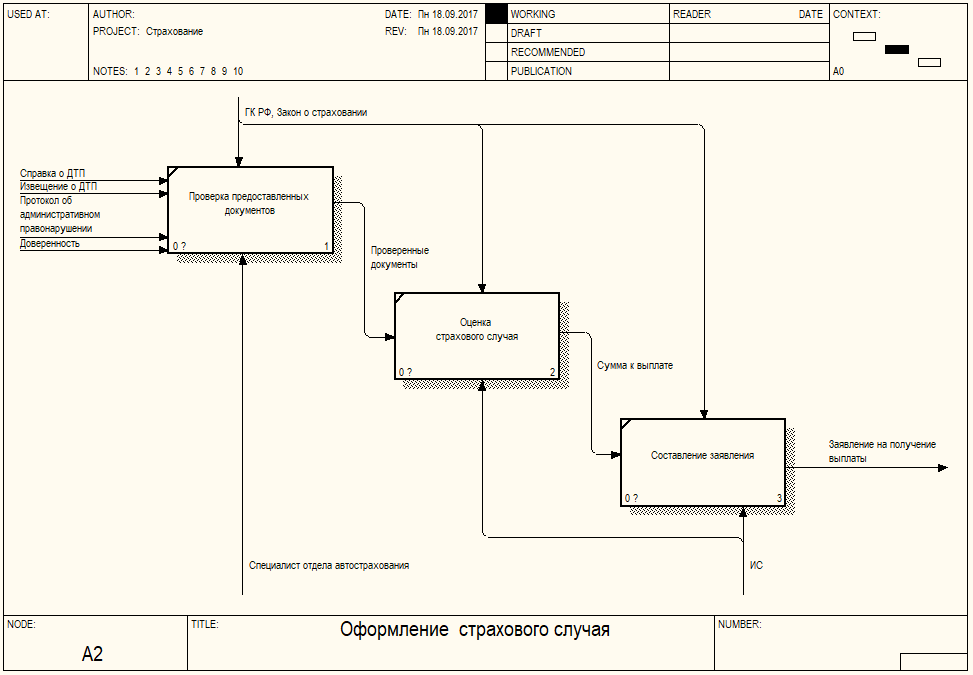

На рисунке 4 представлена модель процесса оформления страхового случая. При наступлении страхового случая, клиент должен предоставить страховщику в течении 5 дней с момента наступления страхового случая пакет документов. Специалист отдела автострахования проверяет необходимые документы. На основании информации о страховом случае рассчитывается сумма возмещения страхового случая. Затем специалист вместе с клиентом осуществляет составление заявления на получение выплаты, которое передается в отдел выплат [7].

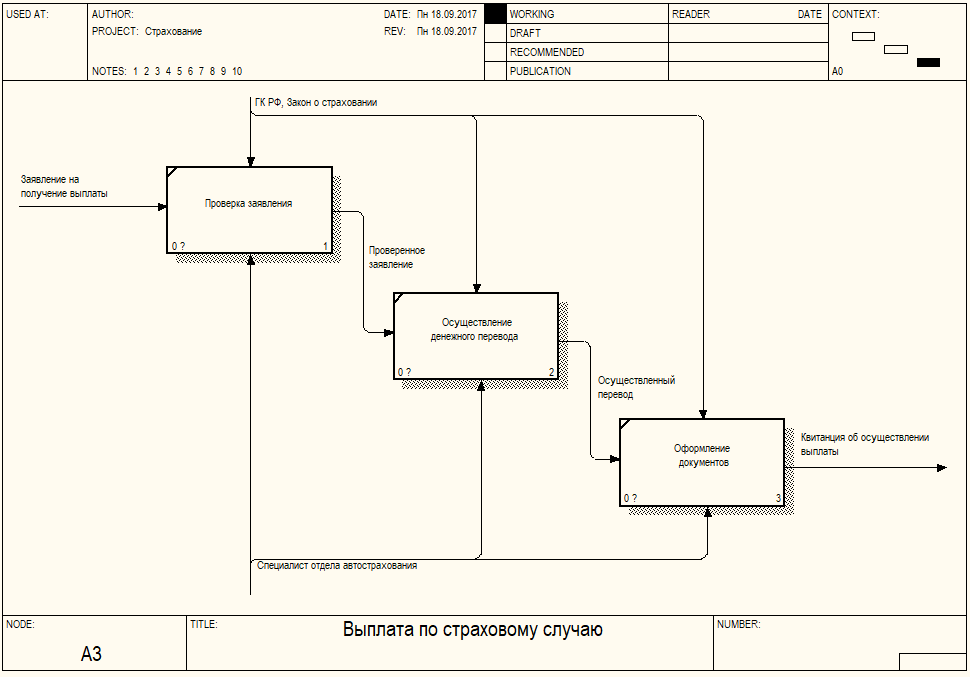

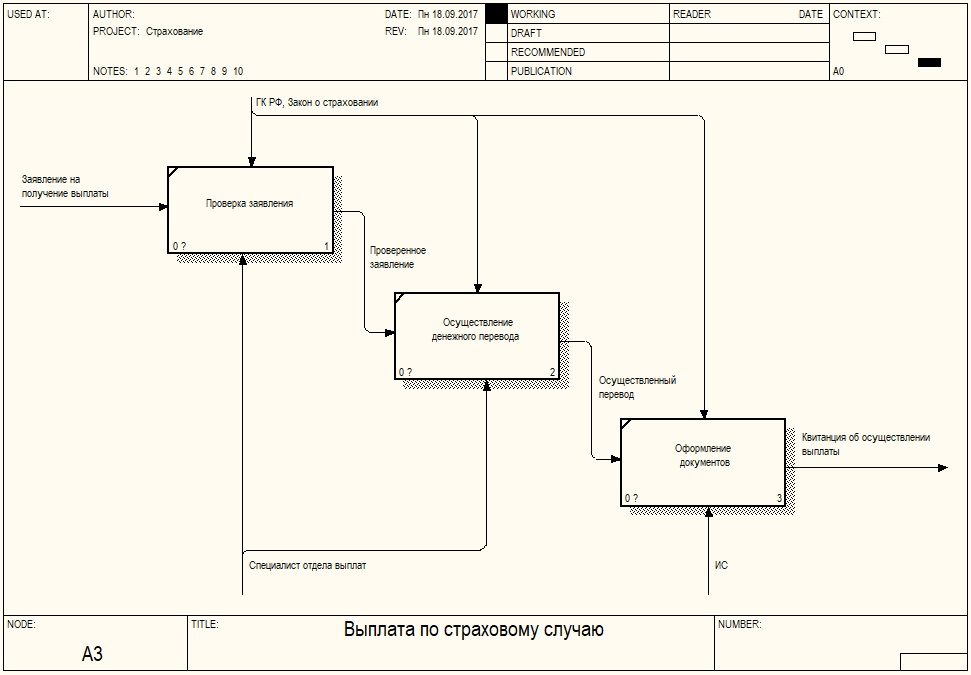

На рисунке 5 представлена модель процесса осуществления выплат по договору. Специалист отдела автострахования, который отвечает за осуществление выплат, проверяет заявление на выплату по страховому случаю. Если заявление заполнено верно, осуществляется перевод денежных средств. По завершении перевода заполняется квитанция о выплате денежных средств.

Рисунок 2. Декомпозиция процесса ведения договоров

Рисунок 3. Модель процесса заключения договора

Рисунок 4. Модель процесса оформления страхового случая

Рисунок 5. Модель процесса выплаты по страховому случаю

2. Практическая часть

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Проанализируем выполнение бизнес-процесса ведения договоров автострахования. В процессе ведения договоров осуществляется сбор следующих документов:

- Заявление о заключении договора страхования.

- Паспорт или документ, удостоверяющий личность страхователя.

- Свидетельство о государственной регистрации юридического лица.

- Справка о ДТП.

- Протокол об административном правонарушении.

- Постановление об административном правонарушении.

- Извещение о ДТП.

На сбор, проверку и хранение этих данных уходит значительное количество времени. В зависимости от опыта сотрудника затраты могут быть сокращены. Однако, в условиях отсутствия единого хранилища данных процесс остается трудозатратным.

В настоящий момент процесс ведения договоров не является автоматизированным. Все перечисленные документы представляют собой бумажные носители. Ведение бумажного документооборота обладает рядом недостатков:

- Высокие временные затраты на формирование документооборота.

- Любой сотрудник имеет доступ к бумажному носителю документа, что влечет за собой порчу, потерю и другие недопустимые действия.

- Высокие временные затраты на поиск нужного документа, даже в условиях четкой организации хранения.

- Необходимость увеличения площади архива, где будут храниться документы.

В связи с перечисленными недостатками, необходимо организовать единое хранилище данных о сотрудниках. Доступ к хранилищу данных должен быть у сотрудников отдела кадров и у бухгалтерии. Поскольку данные, которые собирают и формируют сотрудники отдела кадров впоследствии используются отделом бухгалтерии для расчета заработной платы.

Ручной способ расчета заработной платы обладает следующими недостатками:

- Высокие временные затраты на сбор исходных данных.

- Высокие временные затраты на осуществление расчетов, особенно, в случае расчета пособий по временной нетрудоспособности и отпускных.

- Высокая вероятность совершения ошибки в расчетах.

- Высокие временные затраты на оформление документации.

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процесс ведения договоров, расчета рейтинга рисков, оформления выплаты по страховому случаю [8].

После ввода в действие перечисленных изменений, бизнес-процесс станет проще, а электронные копии документов будут храниться в базе данных, и у сотрудников всегда будет оперативный доступ к ним.

Также будет автоматизирован процесс формирования документов, что позволит сократить временные затраты специалистов отдела автострахования.

Помимо специалиста отдела страхования, который осуществляет ведение договоров страхования, в процессе будет задействован специалист отдела выплат, который будет осуществлять обработку заявок на выплаты, полученные из отдела автострахования.

Рассмотрим изменения, которые будет связаны с вводом в действие информационной системы, автоматизирующей процесс ведения договоров страхования. Управление процессом осуществляется согласно ГК РФ и Закону о страховании. Механизмом процесса являются специалист отдела автострахования, специалист отдела выплат и информационная система (ИС).

Входными потоками процесса являются:

- Заявление о заключении договора страхования.

- Паспорт или документ, удостоверяющий личность страхователя.

- Свидетельство о государственной регистрации юридического лица.

- Справка о ДТП.

- Протокол об административном правонарушении.

- Извещение о ДТП.

- Доверенность на получение страховой выплаты.

Выходными потоками процесса являются: договор, заявление на получение выплаты, квитанция о получении выплаты. Модель процесса представлена на рисунке 6.

Рассмотрим декомпозицию бизнес-процесса. Процесс ведения договоров делится на следующие этапы:

- Заключение договора;

- Оформление страхового случая;

- Получение выплаты по страховому случаю.

Декомпозиция процесса представлена на рисунке 7.

На рисунке 8 представлен процесс заключения договора. Специалист отдела автострахования осуществляет проверку документов, предоставленных клиентом. Если все документы верно оформлены, специалист осуществляет оценку рисков по договору страхования.

Рисунок 6. Модель процесса ведения договоров автострахования

Рисунок 7. Декомпозиция процесса ведения договоров автострахования

Рисунок 8. Модель процесса заключения договора

Оценка рисков осуществляется информационной системой при вводе данных о транспортном средстве. На основании оценки рисков автоматически рассчитываются проценты выплат по договору. Когда все данные рассчитаны и документы проверены, специалист отдела автострахования осуществляет заключение договора с клиентом.

На рисунке 9 представлена модель процесса оформления страхового случая. При наступлении страхового случая, клиент должен предоставить страховщику в течении 5 дней с момента наступления страхового случая пакет документов. Специалист отдела автострахования проверяет необходимые документы. На основании информации о страховом случае рассчитывается сумма возмещения страхового случая. Затем специалист вместе с клиентом осуществляет составление заявления на получение выплаты, которое передается в отдел выплат.

На рисунке 10 представлена модель процесса осуществления выплат по договору. Специалист отдела автострахования, который отвечает за осуществление выплат, проверяет заявление на выплату по страховому случаю. Если заявление заполнено верно, осуществляется перевод денежных средств. По завершении перевода заполняется квитанция о выплате денежных средств.

Рисунок 9. Модель процесса оформления страхового случая

Рисунок 10. Модель процесса выплаты по страховому случаю

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы был описан процесс ведения договоров автострахования. Был осуществлен выбор CASE-средства для моделирования бизнес-процесса, в ходе которого была выбрана нотация IDEF0 и CASE-средство «BPwin process modeler».

Были построены модели бизнес-процессов «как есть» в нотации IDEF0. В ходе которых были выявлены недостатки, связанные с высокими временными затратами на сбор и формирование данных процесса ведения договоров автострахования.

Поскольку в настоящий момент процесс ведения договоров автострахования не был автоматизирован, а все документы представляли собой бумажные носители, процесс обладал рядом недостатков. Для повышения эффективности процесса были предложены следующие мероприятия: организация единого хранилища данных о договорах автострахования и документов по страховым случаям. Доступ к хранилищу данных должен быть у сотрудников отдела автострахования и отдела выплат. Поскольку данные, которые собирают специалисты отдела автострахования впоследствии используют специалисты отдела выплат.

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процесс ведения договоров и расчета выплат по страховым случаям.

В результате были разработаны модели бизнес-процесса «как должно быть». На основании построенных моделей можно сделать вывод о том, что бизнес-процесс стал более простым, участие персонала в нем сократилось, следовательно, были снижены временные затраты на осуществление процесса.

Список использованной литературы

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования. – Москва, РИА «Стандарты и качество», 2013 г.

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования. Москва, 2013 г.

- С.В. Маклаков. BPWin и ERWin. CASE-средства разработки информационных систем. Москва: Диалог-МИФИ, 2015. 256 с

- В.А. Ивлев, Т.В. Попова. Реорганизация деятельности предприятий: от структурной к процессной организации. Москва: «Научтехлитиздат», 2014 г., 282

- С.В. Черемных, И.О.Семенов, В.С. Ручкин. Структурный анализ систем: IDEF-технологии. Москва: «Финансы и статистика», 2014. 208 с

- А. Шматалюк и др. Моделирование бизнеса. Методология ARIS. Практическое руководство. Москва: «Серебряные нити», 2014 г., 327 с.

- Август-Вильгельм Шеер, Бизнес-процессы: основные понятия, теории, методы, Москва.: Просветитель, 2013.

- А.М. Вендров. Проектирование программного обеспечения экономических информационных систем. Москва: «Финансы и статистика», 2014 г., 347 стр.

- А. В. Леоненков. Самоучитель UML. СПб.: БХВ-Петербург, 2014. 304 стр.

- Гради Буч Объектно-ориентированный анализ и проектирование с примерами приложений, 3 издание, : Пер с англ. М. : ООО «И.Д. Вильямс», 2012.

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Эпимед Аптека «Алоэ»)

- Корпоративная культура в организации ( «Лидер»)

- Управление поведением в конфликтных ситуациях (ДИТ ДБ АО «Сбербанк»)

- «Виды договоров»

- Понятие и виды наследования (Общие положения о наследовании))

- Проблемы адаптации персонала и молодых специалистов в организации (ООО ЧОП «СПРУТ»)

- Индивидуальные проявления у детей кризиса трех лет ( Характеристика возраста)

- Опыт промышленной политики в разных странах ( Особенности современной промышленной политики))

- Конкуренция как рыночное явление

- Сравнительный анализ теории конкуренции(Теоретико-методологические основы конкуренции)

- Анализ действующей в Российской Федерации системы налогообложения банков (ПАО «Россельхозбанк»)

- Методы кодирования данных (Программная реализация метода кодировки Хаффмана )