Разработка регламента выполнения процесса «Учет ремонтных работ жилищно-коммунального хозяйства» (Описание предметной области. Постановка задачи)

Содержание:

ВВЕДЕНИЕ

Деятельность организаций представляет собой комплекс бизнес-процессов. Бизнес-процессом называют совокупность взаимосвязанных работ, которые направлены на то, чтобы создать какую-либо услугу или продукт для конечного потребителя.

Бизнес-процессы охватывают всю деятельность организации: от административной до сбытовой. Как правило, одни и те же функции в каждой организации имеют индивидуальную структуру. Это зависит от особенностей внутренней среды организации.

Отсюда могут возникнуть сложности в осуществлении бизнес-процесса, которые могут негативно повлиять на его эффективность. Руководитель может не догадываться о том, какое именно звено бизнес-процесса оказывает негативное влияние. Поэтому был разработан ряд методов, направленных на анализ бизнес-процессов.

Одним из методов анализа бизнес-процессов является структурный метод исследования, в котором осуществляется общий обзор деятельности организации с последующей детализацией. Для структурного анализа характерны следующие действия:

- разбиение на уровни абстракции с ограничением числа элементов на каждом из уровней;

- ограничение контекста, для того, чтобы он включал лишь существенные на каждом уровне детали;

- использование строгих формальных правил записи;

- последовательное приближение к конечному результату.

Применение методов структурного анализа помогают осуществить анализ сложных систем с помощью разделения их на более простые составные части. При этом аналитику не требуется знать способы работы этих частей, а только их входы, выходы и назначение.

Результаты анализа бизнес-процессов представляют собой перечень недостатков существующей системы. По результатам анализа составляется новая модель бизнес-процессов, в которой были учтены и устранены выявленные недостатки. В результате создается новый регламент осуществления бизнес-процессов организации.

Актуальность работы заключается в повышении качества выполнения бизнес-процессов с помощью применения методов структурного анализа.

Объектом исследования является процесс учета ремонтных работ жилищно-коммунального хозяйства.

Предметом исследования является автоматизация процесса учета ремонтных работ жилищно-коммунального хозяйства.

Целью работы является разработка регламента выполнения процесса учета ремонтных работ жилищно-коммунального хозяйства.

Для достижения поставленной цели необходимо решить ряд задач:

- Дать описание предметной области.

- Выбрать средства моделирования бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как есть».

- Описать мероприятия по улучшению бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как должно быть».

Аналитическая часть

Процесс учета ремонтных работ жилищно-коммунального хозяйства регламентирован Постановлением Госстроя № 9 РФ от 23.02.1999г. «Об утверждении Методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства».

Согласно второй части ст. 162 ЖК РФ по договору управления многоквартирным домом управляющая компания (УО) по заданию другой стороны (собственников помещений в МКД) должна осуществлять работы по текущему ремонту общего имущества. При этом оплата за предоставление услуг текущего ремонта включается в состав платы за содержание жилого помещения. Принятая оплата за услуги по содержанию и текущему ремонту общего имущества является выручкой управляющей компании, которая в бухгалтерском учете учитывается по кредиту счета 90.

«Выручка по договорам с покупателями» должна быть признана организацией по мере выполнения обязанностей путем передачи обещанного товара или услуги (то есть актива) покупателю. Выручка УО идентифицируется согласно пп. 22–30 МСФО (IFRS) 15. А все услуги и работы, которые были выполнены или оказаны в различные периоды, отражаются обособленно.

Для ведения учета ремонтных работ необходимо осуществить организацию аналитического учета доходов от выполненных работ по текущему ремонту общего имущества на счете 90 «Продажи». В пользу данного утверждения об обособленном учете выручки по текущему ремонту от других доходов на содержание общего имущества говорит тот факт, что решение о текущем ремонте принимается особым образом – общим собранием собственников помещений либо советом МКД.

Помимо этого, существуют два национальных стандарта, согласно которым услуги по текущему ремонту и услуги по содержанию общего имущества МКД должны быть обособленными:

- приказ Росстандарта от 27.10.2014 № 1444‑ст (введен в действие 01.07.2015);

- приказ Росстандарта от 29.07.2015 № 1005‑ст (введен в действие 01.04.2016).

Услуги по текущему ремонту общего имущества МКД согласно ст. 146 НК РФ подлежат налогообложению НДС. При этом согласно подп. 30 п. 3 ст. 149 НК РФ УО может быть освобождена от уплаты НДС. Освобождение от уплаты НДС предоставляется в отношении работ (услуг) по содержанию и ремонту общего имущества в МКД при условии приобретения работ (услуг) по содержанию и ремонту общего имущества в МКД у организаций и ИП, непосредственно выполняющих (оказывающих) работы (услуги). В этом случае НДС на стоимость выполненных работ не начисляется, и при предъявлении подрядчиком суммы НДС по выполненным работам по текущему ремонту общего имущества многоквартирного дома она учитывается в стоимости выполненных работ на основании п. 2 ст. 170 НК РФ.

Если УО применяется освобождение от налогообложения НДС, предусмотренное подп. 30 п. 3 ст. 149 НК РФ, из бюджета города субсидий, связанных с оплатой работ (услуг), не подлежащих налогообложению налогом на добавленную стоимость, такие денежные средства в налоговую базу не включаются. Эта позиция изложена в письме Минфина России от 31.08.2015 № 03‑07‑11/49921 [7].

Комплекс ремонтных работ жилищно-коммунального хозяйства включает в себя определенный перечень действий. При этом комплекс работ регламентируется нормативно-правовым актом, который перечисляет все наименования работ, что включает в себя содержание и текущий ремонт жилого помещения.

Перечень ремонтных работ жилищно-коммунального хозяйства регламентирован Постановлением Правительства № 491 от 13 августа 2006 года. В соответствии с этим документом, УО, в рамках надзора за содержанием и ремонтом жилья должны выполнять ряд действий, к которым относятся:

- Работы по освещению общедомового имущества.

- Уборка общедомовых помещений в соответствии с санитарными нормами.

- Земельные работы на участках возле многоквартирного дома (озеленение).

- Сбор бытовых отходов.

- Вывоз бытовых отходов самостоятельно или же при помощи соответствующих компаний.

- Соблюдение мер пожарной безопасности.

- Обеспечение поддержания в помещениях установленной законом температуры, а также уровня влажности.

- Осмотр общедомовых помещений с целью выявления несоответствия нормам, а также, грозящие жизни, здоровью и удобству жильцов.

- Своевременное проведение текущего и планового ремонта.

- Подготовка к эксплуатации общедомового имущества.

Поскольку к учеты принимаются только те услуги, которые уже были предоставлены, необходимо наличие документа, подтверждающего факт оказания услуги. Согласно приказу Минстроя РФ от 26.10.2015 № 761/пр таким документом является акт приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества в МКД. Форма документа вступила в силу 16.02.2016.

Согласно федеральному законодательству, существует ряд ситуаций, в которых составление акта выполненных работ в отношении общего имущества в МКД является обязательным. К таким ситуациям относятся:

- оплата работ по капитальному ремонту за счет средств, выделенных в том числе из Фонда содействия реформированию ЖКХ;

- перечисление денежных средств со специального счета, на котором аккумулируются средства фонда капитального ремонта, в адрес лиц, выполнивших работы по капитальному ремонту общего имущества, осуществляется при представлении среди прочего акта приемки оказанных услуг и (или) выполненных работ согласно договору;

- приемка оказанных услуг и (или) выполненных работ, созданной комиссией с участием управляющих МКД и представителей собственников помещений в доме.

Согласно п. 5 ч. 5 ст. 189 ЖК РФ решением общего собрания жильцов должно быть определено лицо, которое от имени всех собственников помещений в МКД уполномочено участвовать в приемке оказанных услуг и (или) выполненных работ по капитальному ремонту, в том числе подписывать соответствующие акты.

Таким образом, в первом приближении можно сделать следующие выводы:

- по ремонтным работам управляющий должен составлять акты;

- по услугам по содержанию общего имущества акты составляются, только если это предусмотрено договором управления МКД.

Согласно Приказу Минстроя РФ № 761 форма акта выполненных работ утверждена в соответствии с п. 9 Правил оказания услуг и выполнения работ, необходимых для обеспечения надлежащего содержания общего имущества в МКД, утвержденных Постановлением Правительства РФ от 03.04.2013 № 290.

Согласно данной норме сведения об оказании услуг и выполнении работ, предусмотренных перечнем услуг и работ, отражаются в акте выполненных работ, который является составной частью технической документации на МКД.

Таким образом Акт о приемке результатов работ является документом, удостоверяющим сдачу результата работ исполнителем и его приемку заказчиком.

Смета является одним из способов установления цены работ по договору подряда.

Согласно п. 2.3.6 Правил и норм технической эксплуатации жилищного фонда, утвержденных Постановлением Госстроя РФ от 27.09.2003 № 170, опись ремонтных работ на каждое строение, включенное в годовой план текущего ремонта, разрабатывается и согласовывается с собственником жилищного фонда, уполномоченным или руководителем организации по обслуживанию жилищного фонда в установленные сроки.

Правила осуществления деятельности по управлению МКД не дают разграничить работы и услуги в целях фиксации их приемки и контроля за их выполнением и оказанием. Собственники помещений имеют право в любое время запрашивать и получать от ответственных лиц информацию о перечнях, объемах, качестве и периодичности оказания услуг и (или) выполнения работ, а также проверять объемы, качество и периодичность их оказания и выполнения (в том числе путем проведения соответствующей экспертизы).

В отличие от составления акта приемки выполненных работ, приемка оказанных услуг чаще всего оказывается формальностью. Содержание общего имущества – комплекс разнородных услуг с разными моментами осуществления, многие услуги оказываются по мере необходимости или непрерывно. Здесь доказательством того факта, что услуга оказана, будет отсутствие зафиксированного факта неоказания услуги. Именно на этом принципе основан алгоритм снижения размера платы за жилое помещение, предусмотренный Постановлением Правительства РФ от 13.08.2006 № 491. Если таких актов нет, значит, услуга оказана, составление общего акта за какой-либо период следует считать формальностью.

Из формы акта следует, что на стороне заказчика всегда выступают собственники помещений в МКД (указывается адрес дома). От их имени выступает гражданин (приводятся его Ф. И. О.), являющийся собственником квартиры в МКД. В частности, им может быть председатель совета МКД (избирается в случае управления УК) либо уполномоченный собственник помещения.

Также в акте есть место для указания основания, на котором действует такой собственник помещения, – решения общего собрания собственников помещений в МКД либо доверенности (следует вписать реквизиты соответствующего документа). Общим собранием собственников помещений выбирается совет МКД, а затем из числа его членов – председатель совета (ч. 1, 6 ст. 161.1 ЖК РФ). Если в доме реализован способ непосредственного управления, по решению общего собрания собственников от их имени в отношениях с третьими лицами вправе действовать один из собственников помещений в таком доме или иное лицо, имеющее полномочие, удостоверенное доверенностью, выданной в письменной форме ему всеми или большинством собственников помещений в таком доме (ч. 3 ст. 164 ЖК РФ).

На стороне исполнителя в акте указывают лицо, оказывающее услуги (выполняющее работы) по содержанию и ремонту общего имущества в МКД. Эти работы и услуги выполняются и оказываются на основании:

- договора управления МКД;

- договора оказания услуг по содержанию и (или) выполнения работ по ремонту общего имущества в МКД;

- договора подряда по выполнению работ по ремонту общего имущества в МКД.

Соответственно, исполнителем может быть УК, выбранная в качестве способа управления, или иное лицо, оказывающее услуги и выполняющее работы для заказчиков – собственников помещений в МКД в рамках непосредственного управления домом (ч. 1 ст. 164 ЖК РФ).

Для проектирования информационной системы будет использована методология функционального моделирования. SADT – методология (Structured Analysis and Design Technique ) является распространенной в связи с тем, что ориентирована на комплексное представление структуры материальных, информационных, финансовых и управленческих потоков, отображение организационной структуры. В силу этого, SADT – это методология в большей степени нацеленная на реорганизацию всей системы управления, чем другие методологии функционального моделирования, основанные на использовании диаграмм потоков данных, главная цель которых проектирование информационных процессов [11].

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - главные компоненты модели, которые отображают последовательности взаимосвязанных через общие объекты функций (операций, действий, работ – activity) бизнес-процесса.

Методология SADT реализована в следующих инструментальных средствах:

- Microsoft Visio.

- Bpwin process modeler.

- Ramus Educational.

- Dia [12].

Программный продукт Microsoft Visio - векторный графический редактор, который обеспечивает работы с диаграммами и блок-схемами для Windows. Редактор выпускается в трёх редакциях: Standard, Professional и Pro for Office 365 [4].

Аналогично с Adobe Reader, в стандартный набор программ MS Office входит только средство для просмотра и печати диаграмм Microsoft Visio Viewer. Полнофункциональная версия Microsoft Visio Professional для создания и редактирования монограмм и диаграмм в пакеты MS Office не входит и распространяется отдельно. Первоначально Visio разрабатывался и выпускался компанией Visio Corporation. Компания Microsoft приобрела компанию в 2000 году, тогда продукт назывался Visio 2000, был выполнен ребрендинг, и продукт был включен в состав Microsoft Office. Редактор поддерживает множество типов диаграмм, в которые входит IDEF0, DFD и другие методологии моделирования.

Редактор «Bpwin process modeler» - это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. BPwin является достаточно развитым средством моделирования, которое позволяет проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой [1].

«Bpwin» поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели [2].

Редактор «Ramus Educational» - кроссплатформенная система моделирования и анализа бизнес-процессов. В функционал редактора входят:

- разработка графических моделей бизнес-процессов (поддерживаются нотации IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.).

Редактор «Dia» - это свободный кроссплатформенный редактор диаграмм, часть GNOME Office, но может быть установлен независимо. Он может быть использован для создания различных видов диаграмм: блок-схем алгоритмов программ, древовидных схем, статических структур UML, баз данных, диаграмм сущность-связь, радиоэлектронных элементов, потоковых диаграмм, сетевых диаграмм и других [9].

Для выбора инструментального средства необходимо выделить критерии, по которым выбор будет осуществляться:

- Поддержка нотаций IDEF0, DFD, IDEF3.

- Кроссплатформенность.

- Проверка нотации.

- Формирование отчетности.

Проанализируем инструментальные средства по выделенным критериям. Результат представлен в таблице 1.

Таблица 1. Анализ инструментальных средств

|

Критерий |

MS Visio |

Bpwin |

Ramus |

Dia |

|

Поддержка IDEF0 |

+ |

+ |

+ |

+ |

|

Поддержка DFD |

+ |

+ |

+ |

+ |

|

Поддержка IDEF 3 |

- |

+ |

- |

- |

|

Кроссплатформенность |

- |

- |

+ |

+ |

|

Проверка правильности применения нотации |

- |

+ |

- |

- |

|

Формирование отчетности |

- |

+ |

+ |

- |

|

2 |

5 |

4 |

3 |

По результатам проведенного анализа наибольшее соответствие показало CASE-средство Bpwin process modeler, которое будет использовано для моделирования бизнес-процессов предметной области.

Существует ряд нотаций, используемых в структурном подходе. Это нотации IDEF0, DFD, IDEF3. Нотация IDEF0 имеет жесткие правила создания модели бизнес-процесса. Эта нотация позволяет представить изменение информационных, денежных и материальных потоков при прохождении бизнес-процессов. Несмотря на сложности нотации, ее преимуществом является наглядность и понятность модели бизнес-процесса [10].

Нотация DFD используется для моделирования потоков данных, которые сопровождают бизнес-процессы. Эта нотация применяется для моделирования бизнес-процессов при разработке программного обеспечения и баз данных.

Нотация IDEF3 позволяет представить процессы предметной области в виде работ. Получившаяся модель показывает логику выполнения работ [6].

Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

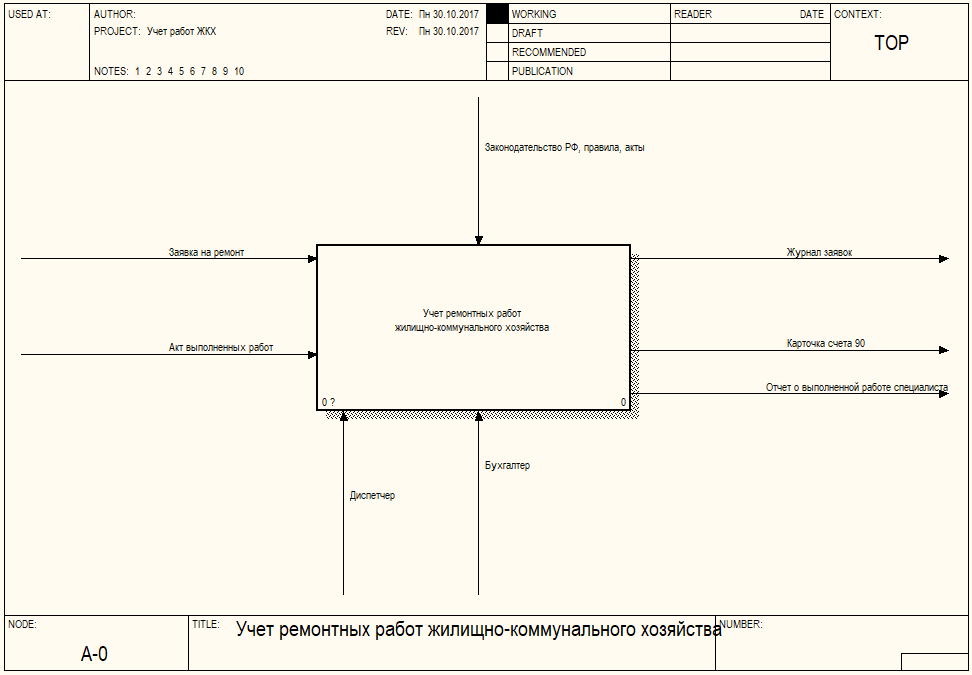

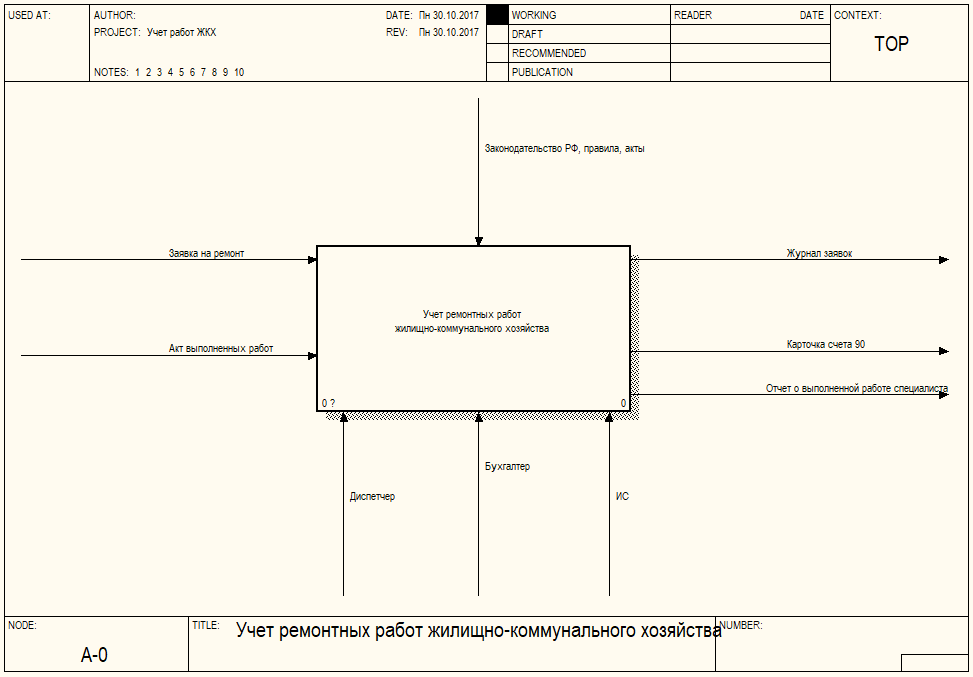

Рассмотрим бизнес-процесс учета ремонтных работ жилищно-коммунального хозяйства с помощью методологии структурного анализа IDEF0. На рисунке 1 представлена контекстная диаграмма бизнес-процесса. Процесс управляется законодательством РФ, правилами и актами. Механизмами процесса являются диспетчер и бухгалтер. Входными потоками процесса являются заявки на ремонт и акт выполненных работ. Выходными потоками являются журнал заявок, карточка счета 90 и отчет о выполненной работе специалиста.

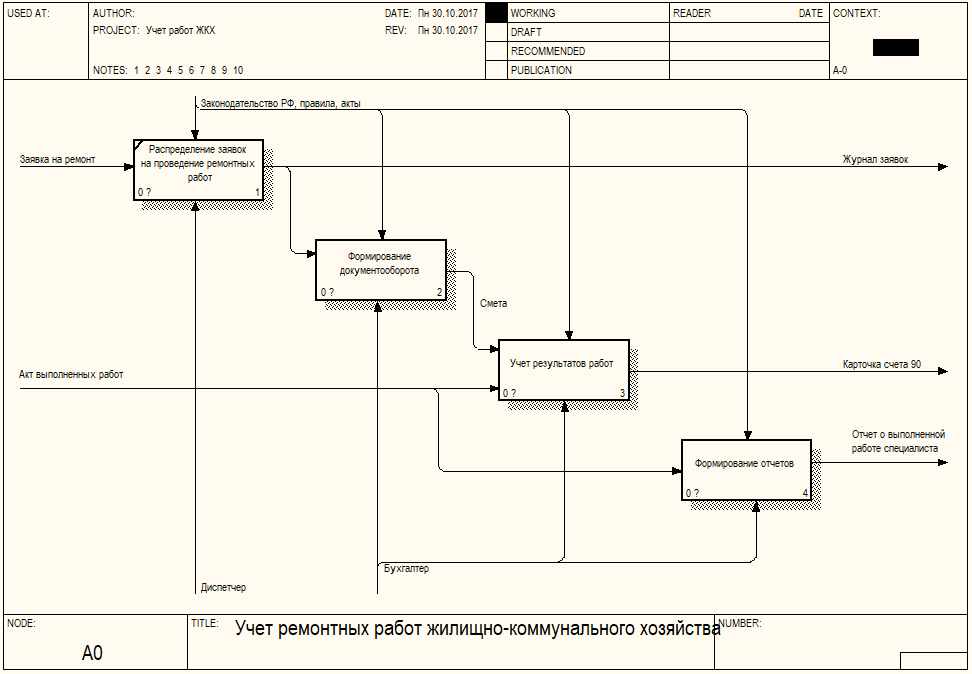

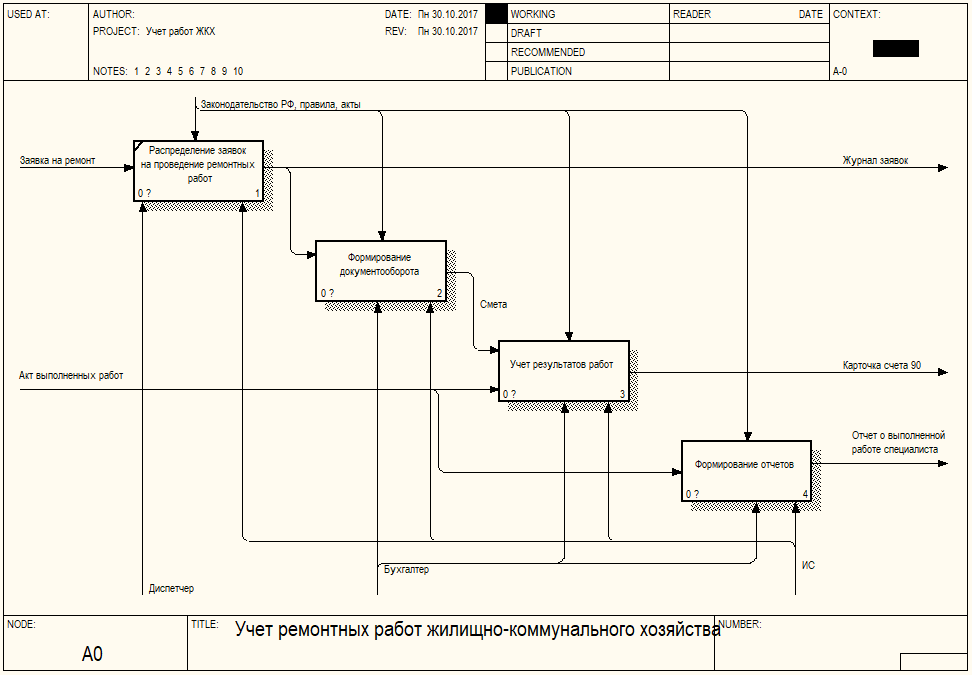

На рисунке 2 представлена декомпозиция контекстной диаграммы. Рассматриваемый процесс включает в себя:

- Распределение заявок на ремонт;

Рисунок 1. Контекстная диаграмма бизнес-процесса

Рисунок 2. Декомпозиция процесса

- Формирование документооборота;

- Учет результатов работ;

- Формирование отчетов.

Процесс распределения заявок на проведение ремонтных работ заключается в том, что диспетчер собирает заявки на ремонтные работы, распределяет бригады сотрудников в зависимости от профилей работ и формирует журнал заявок.

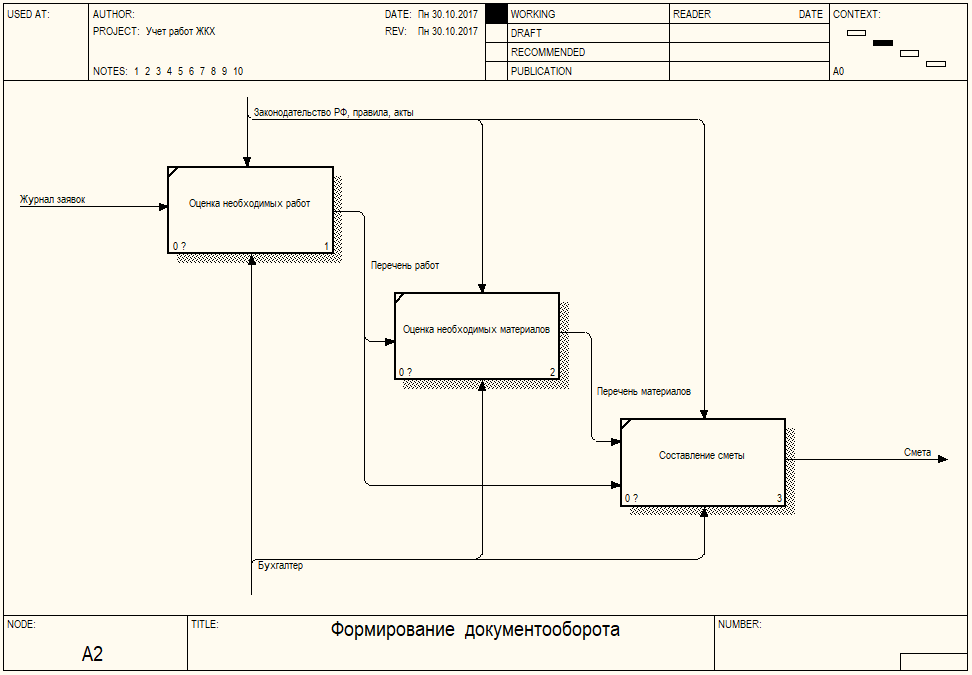

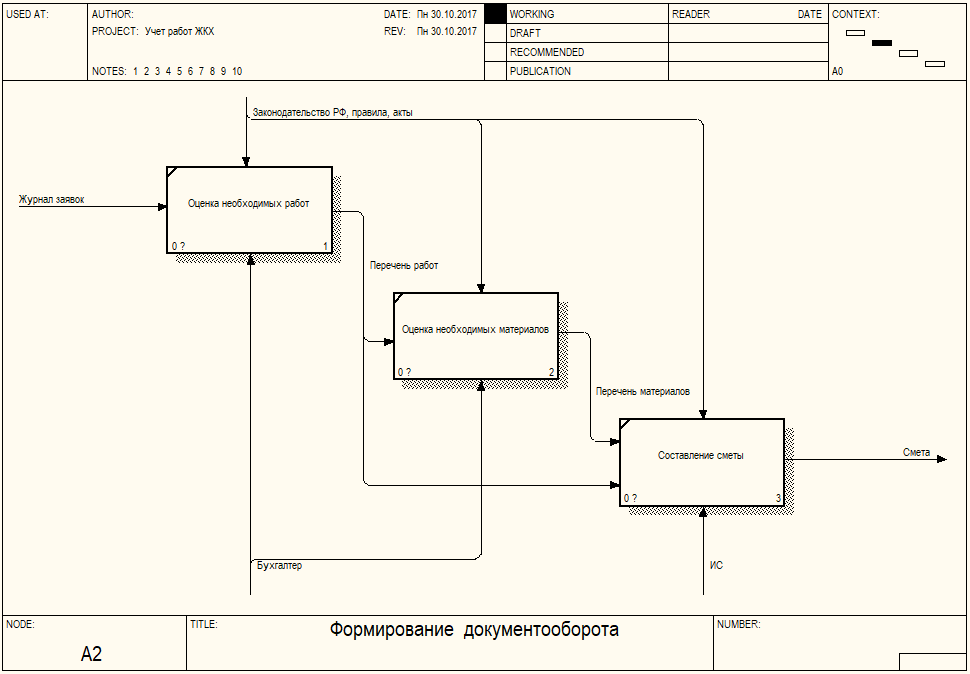

На рисунке 3 представлена модель процесса формирования документооборота. Бухгалтер на основании журнала заявок выявляет перечень необходимых работ по каждой заявке и перечень необходимых материалов. Затем осуществляется оценка стоимости работ и материалов, на основании этой оценки составляется смета работ по заявке.

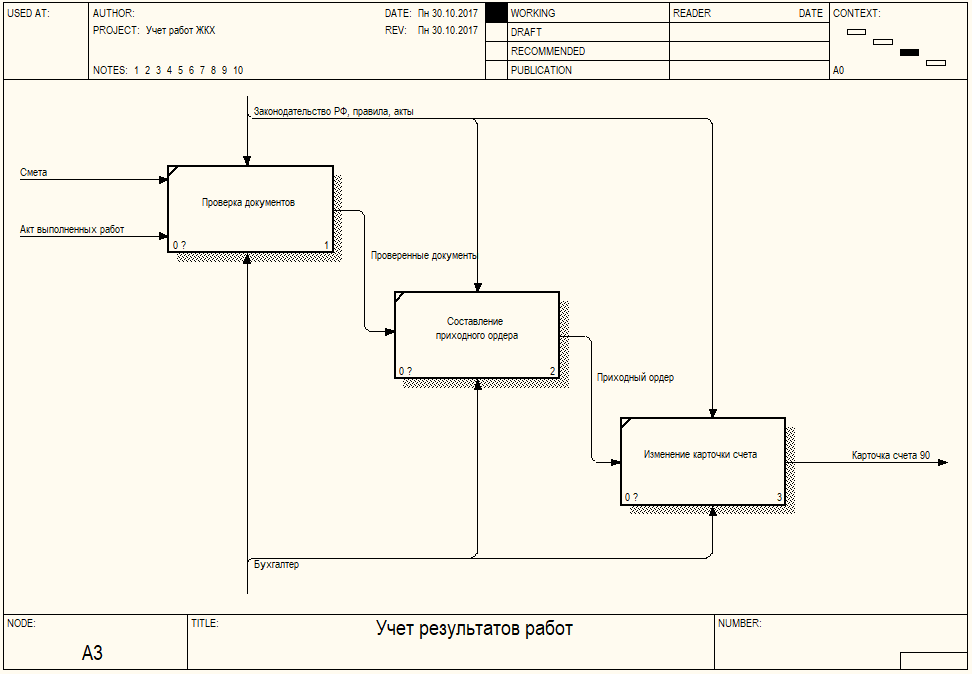

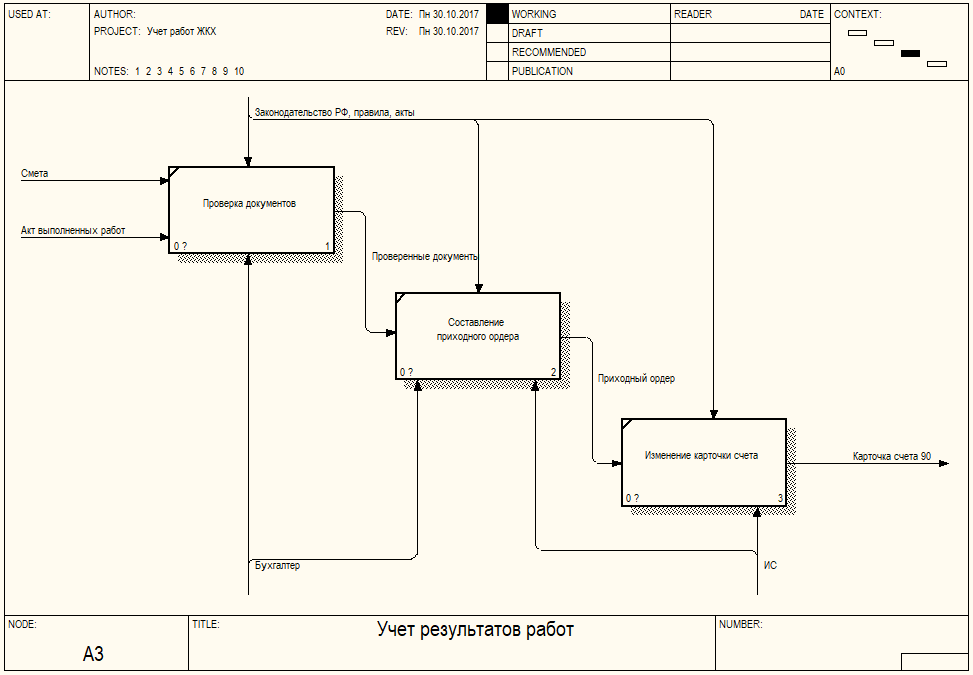

На рисунке 4 представлена модель процесса учета результатов работ жилищно-коммунального хозяйства. Документом, подтверждающим выполнение работ по заявке является акт выполненных работ, который подписывается лицом, которое присутствовало при проведении и приемке ремонтных работ. Бухгалтер осуществляет проверку заполнения акта. На основании информации акта составляется приходный ордер, подтверждающий оплату проделанной работы. Поскольку учет ремонтных работ ведется на счете 90, бухгалтер вносит данные об операции в карточку счета 90.

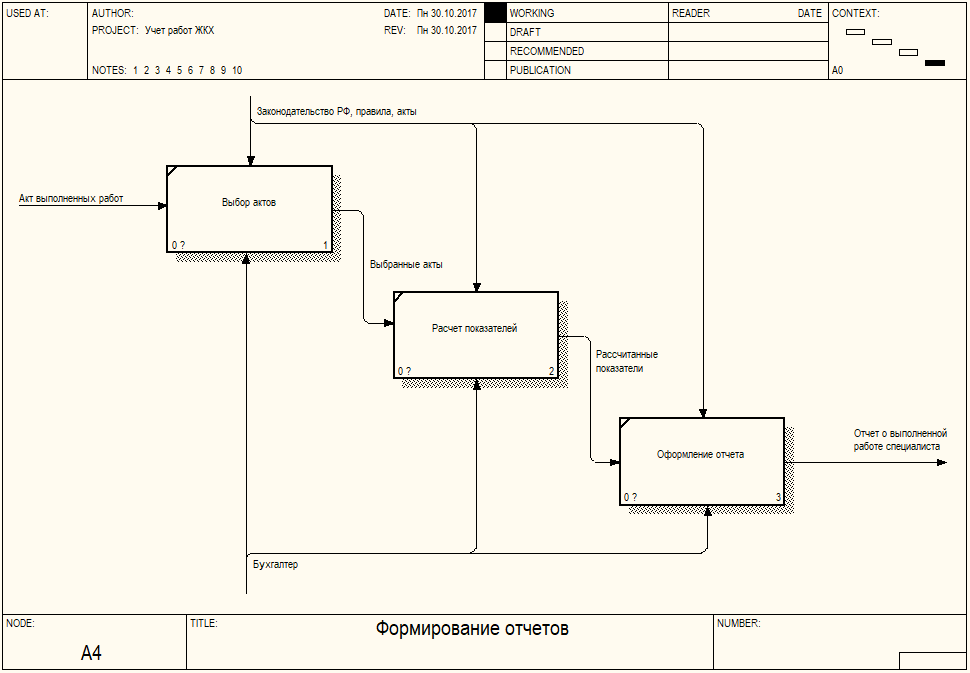

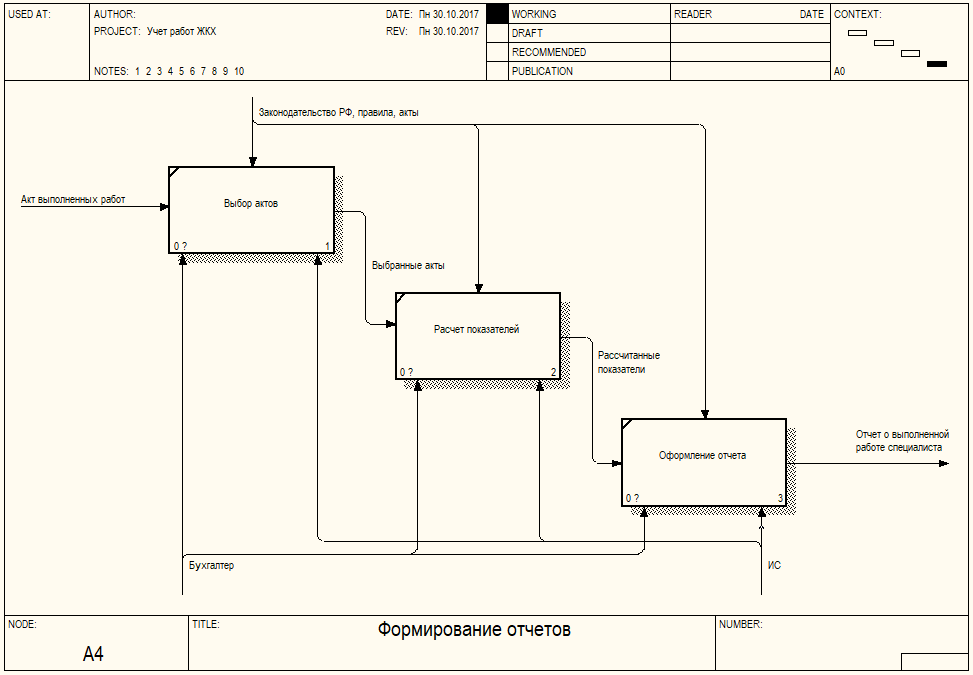

На рисунке 5 представлена модель процесса формирования отчета о проделанной работе. Заработная плата специалиста состоит из оклада и премиальной части. Премиальная часть рассчитывается по данным отчета о проделанной работе. Бухгалтер осуществляет выборку из актов выполненных работ по каждому сотруднику и вносит данные в форму отчета. Затем рассчитываются показатели: норма выработки, количество рабочего времени. После расчета этих данных оформляется отчет о проделанной работе по каждому специалисту.

Рисунок 3. Модель процесса формирования документооборота

Рисунок 4. Модель процесса учета результатов работ

Рисунок 5. Модель процесса формирования отчетов

Практическая часть

Проанализируем выполнение бизнес-процесса учета ремонтных работ жилищно-коммунального хозяйства. В настоящий момент документооборот компании ведется на бумаге, в связи с чем обладает следующими недостатками:

- Высокие временные затраты на формирование документооборота.

- Любой сотрудник имеет доступ к бумажному носителю документа, что влечет за собой порчу, потерю и другие недопустимые действия.

- Высокие временные затраты на поиск нужного документа, даже в условиях четкой организации хранения.

- Необходимость увеличения площади архива, где будут храниться документы [8].

В связи с перечисленными недостатками, необходимо организовать единое хранилище данных, в котором будет содержаться информация о сотрудниках, проделанной ими работе и технической документации. Доступ к хранилищу данных должен быть у бухгалтеров и диспетчеров, которые принимают заявки на проведение ремонтных работ. Поскольку данные, которые будут вводить в систему диспетчеры в дальнейшем будут обрабатываться бухгалтерами [5].

Ручной способ формирования документооборота задачи обладает следующими недостатками:

- Высокие временные затраты на сбор исходных данных.

- Высокие временные затраты на осуществление расчетов, связанных со стоимостью ремонтных работ и материалов.

- Высокая вероятность совершения ошибки в расчетах.

- Высокие временные затраты на оформление документации.

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процессы формирования журнала заявок на проведение ремонтных работ, учета проделанной работы и расчета стоимости работ.

После ввода в действие перечисленных изменений, бизнес-процесс станет проще и будет осуществлен в ходе следующих действий [3]:

- Составление расписания работы специалистов.

- Формирование пакета документов для оказания работ и услуг.

- Учет проделанной работы.

- Формирование отчета по проделанной работе по каждому сотруднику.

Перечисленные действия занимают значительно меньше времени, чем при неавтоматизированном способа ведения документооборота. Основные трудозатраты в этом процессе приходятся на проверку введенных данных, которые являются параметрами процесса составления сметы.

Помимо бухгалтера, который занимается непосредственно учетом ремонтных работ, расчетом заработной платы, в процессе будет задействован диспетчер, который будет осуществлять распределение сотрудников на заявки.

Рассмотрим изменения в бизнес-процессах, которые произойдут после внедрения информационных технологий. На рисунке 6 представлена контекстная диаграмма бизнес-процесса учета ремонтных работ жилищно-коммунального хозяйства. Процесс управляется законодательством РФ, правилами и актами. Механизмами процесса являются диспетчер, бухгалтер и информационная система. Входными потоками процесса являются заявки на ремонт и акт выполненных работ. Выходными потоками являются журнал заявок, карточка счета 90 и отчет о выполненной работе специалиста.

Рисунок 6. Контекстная диаграмма

На рисунке 7 представлена декомпозиция контекстной диаграммы. На рисунке 8 представлена модель процесса формирования документооборота. Бухгалтер на основании журнала заявок выявляет перечень необходимых работ по каждой заявке и перечень необходимых материалов. Затем ИС осуществляет оценку стоимости работ и материалов, на основании этой оценки формируется смета работ по заявке.

На рисунке 9 представлена модель процесса учета результатов работ жилищно-коммунального хозяйства. Документом, подтверждающим выполнение работ по заявке является акт выполненных работ, который подписывается лицом, которое присутствовало при проведении и приемке ремонтных работ. Бухгалтер осуществляет проверку заполнения акта. На основании информации акта составляется приходный ордер, подтверждающий оплату проделанной работы. Поскольку учет ремонтных работ ведется на счете 90, бухгалтер вносит данные об операции в карточку счета 90.

На рисунке 10 представлена модель процесса формирования отчета о проделанной работе. Заработная плата специалиста состоит из оклада и премиальной части. Премиальная часть рассчитывается по данным отчета о проделанной работе. Бухгалтер осуществляет выборку из актов выполненных работ по каждому сотруднику и вносит данные в форму отчета. Затем рассчитываются показатели: норма выработки, количество рабочего времени. После расчета этих данных оформляется отчет о проделанной работе по каждому специалисту.

Рисунок 7. Декомпозиция контекстной диаграммы

Рисунок 8. Модель процесса формирования документооборота

Рисунок 9. Модель процесса учета результатов работ

Рисунок 10. Модель процесса формирования отчетности

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы был описан процесс учета ремонтных работ жилищно-коммунального хозяйства. Были рассмотрены законодательные акты и документооборот процесса.

Далее был осуществлен выбор CASE-средства для моделирования бизнес-процесса. Для моделирования бизнес-процессов предметной области был выбран системный подход, который включает следующие нотации: IDEF0, DFD, IDEF3. Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

Выбранная нотация реализована в ряде средств моделирования бизнес-процессов. К таким средствам относятся: Ramus Education, Dia, MS Visio и BPwin process modeler. Для выбора инструментального средства был выделен ряд критериев, согласно которым была проведена экспертная оценка перечисленных средств моделирования бизнес-процессов предметной области. В результате анализа было выбрано средство BPwin process modeler.

Были построены модели бизнес-процессов «как есть» в нотации IDEF0. В ходе которых были выявлены недостатки, связанные с высокими временными затратами на сбор и формирование данных для процесса учета ремонтных работ жилищно-коммунального хозяйства.

Поскольку в настоящий момент процесс учета ремонтных работ жилищно-коммунального хозяйства не автоматизирован, а все документы представляют собой бумажные носители, процесс обладает рядом недостатков. Для повышения эффективности процесса были предложены следующие мероприятия: организация единого хранилища данных, доступ к которому должен быть у диспетчеров и сотрудников бухгалтерии. Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процесс учета ремонтных работ жилищно-коммунального хозяйства.

В результате были разработаны модели бизнес-процесса «как должно быть». На основании построенных моделей можно сделать вывод о том, что бизнес-процесс стал более простым, участие персонала в нем сократилось, следовательно были снижены временные затраты на осуществление процесса.

Список использованной литературы

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования. – Москва, РИА «Стандарты и качество», 2013 г.

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования. Москва, 2013 г.

- С.В. Маклаков. BPWin и ERWin. CASE-средства разработки информационных систем. Москва: Диалог-МИФИ, 2015. 256 с

- В.А. Ивлев, Т.В. Попова. Реорганизация деятельности предприятий: от структурной к процессной организации. Москва: «Научтехлитиздат», 2014 г., 282

- С.В. Черемных, И.О.Семенов, В.С. Ручкин. Структурный анализ систем: IDEF-технологии. Москва: «Финансы и статистика», 2014. 208 с

- А. Шматалюк и др. Моделирование бизнеса. Методология ARIS. Практическое руководство. Москва: «Серебряные нити», 2014 г., 327 с.

- Август-Вильгельм Шеер, Бизнес-процессы: основные понятия, теории, методы, Москва.: Просветитель, 2013.

- А.М. Вендров. Проектирование программного обеспечения экономических информационных систем. Москва: «Финансы и статистика», 2014 г., 347 стр.

- А. В. Леоненков. Самоучитель UML. СПб.: БХВ-Петербург, 2014. 304 стр.

- Гради Буч Объектно-ориентированный анализ и проектирование с примерами приложений, 3 издание, : Пер с англ. М. : ООО «И.Д. Вильямс», 2012.

- Понятия «затраты», «расходы», «издержки»

- Сетевая форма организации бизнеса (Теоретические аспекты сетевой формы организации бизнеса)

- Пути возникновения государства

- Причины повреждений баз данных

- ТЕХНОЛОГИЯ COM (Технология COM. Понятие и история развития)

- Показатели эффективности организационных структур (Методологические подходы к оценке эффективности организационной структуры)

- Информация в материальном мире

- Понятие, виды и стадии механизма правового регулирования

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMPT и UDP на платформе Win32.

- Выбор приоритетного варианта сокращения персонала (Персонал предприятия)

- Технология «клиент-сервер»

- «Понятие переменной в программировании. Виды и типы переменных»