Понятия «затраты», «расходы», «издержки»

Содержание:

ВВЕДЕНИЕ

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В настоящее время для предприятий все более актуальной задача предотвращение неоправданных затрат, которых можно было бы избежать. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат.

Целью написания курсовой работы является изучение понятий «затраты», «расходы», «издержки».

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть «затраты», «расходы», «издержки» как экономические категории;

- осуществить экономическую ООО «Дилайт»;

- рассмотреть учет расходов в ООО «Дилайт».

- выявить пути снижения расходов в ООО «Дилайт».

Предмет исследования – затраты», «расходы», «издержки».

Объектом исследования выступает ООО «Дилайт».

В работе использованы такие методы исследования, как монографический, наблюдение в виде документации, группировка и обобщение данных.

Информационной основой исследования послужили данные бухгалтерского учета, нормативная и учебная литература, периодические издания.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПОНЯТИЙ «ЗАТРАТЫ», «РАСХОДЫ», «ИЗДЕРЖКИ»

1.1. Сравнение понятий «затраты», «расходы», «издержки». Классификация затрат

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства [7, c.122].

В отечественной практике для характеристики всех издержек производства за определённый период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этой категории свидетельствует об их серьёзном различии.

В соответствии с Международными стандартами бухгалтерского учёта расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива [9, c.78].

Расходы признаются в отчёте о прибылях и убытках на основании непосредственной связи между понесёнными затратами и поступлениями по определённым статьям дохода. Такой подход называется соответствием доходов и расходов.

Таким образом, в бухгалтерском учёте все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов).

Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия.

Носителями затрат называют виды продукции (работ, услуг) организации, предназначенные к реализации.

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции [11, c.129].

Таблица 1

Классификация затрат в зависимости от цели управленческого учета

|

Задачи |

Классификация затрат |

|

Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

Входящие и истекшие Прямые и косвенные Основные и накладные Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) одноэлементные и комплексные текущие и единовременные |

|

Принятие решения и планирование |

Постоянные (условно-постоянные) и переменные Принимаемые и не принимаемые в расчет при оценках Безвозвратные затраты Вмененные (упущенная выгода) Придельные и приростные Планируемые и не планируемые |

|

Контроль и регулирование |

Регулируемые Нерегулируемые |

Затраты складываются из следующих элементов:

- материальные затраты (за вычетом стоимости возвратных отходов)

- затраты на оплату труда

- отчисления на социальные нужды

- амортизация основных фондов

- прочие затраты (почтово-телеграфные, телефонные, командировочные и др.) [4, c.188].

Для исчисления себестоимости отдельных видов продукции затраты организации группируют и учитывают по статьям калькуляции:

- «Сырьё и материалы»

- «Возвратные отходы» (вычитаются)

- «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций»

- «Топливо и энергия на технологические цели»

- «Заработная плата производственных рабочих»

- «Отчисление на социальные нужды»

- «Расходы на подготовку и освоение производства»

- «Общепроизводственные расходы»

- «Общехозяйственные расходы»

- «Потери от брака»

- «Прочие производственные расходы»

- «Коммерческие расходы» [8, c.210].

Изучение такой экономической категории, как «затраты», их классификация, необходимо для правильной организации бухгалтерского учёта затрат.

1.2. Состав и классификация расходов

Состав расходов организации регламентируется Положением по бухгалтерскому учёту от 06.05.1999г. № 33н «Расходы организации» (ПБУ 10/99) (в ред. от 08.11.2010г.) [1].

Расходы

организации

Расходы по обычным видам

деятельности

Прочие расходы предприятия

Проценты к уплате

Коммерческие

расходы

(расходы на продажу)

Управленческие расходы

(административные расходы)

Прочие расходы

Производственная себестоимость

Рис. 1. Классификация расходов производственного предприятия

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров.

Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг [14, c.112].

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи товаров.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. [12, c.239]

Расходы по обычным видам деятельности участвуют в процессе формирования полной себестоимости (рис.2):

|

Прямые затраты на рабочую силу |

+ |

Общепроиз-водственные расходы |

|||||||

|

Добавленные затраты |

+ |

Прямые затраты на материалы |

|||||||

|

Производственная себестоимость |

+ |

Расходы на продажу |

+ |

Администра-тивные расходы |

|||||

|

Полная себестоимость |

|||||||||

Рис. 2. Элементы себестоимости изделия

Все расходы торговой организации в бухгалтерском учете можно разделить на две группы: расходы по обычным видам деятельности и прочие расходы (рис. 3) [6, c.118].

Расходы торгового предприятия

Расходы по обычным

видам деятельности

Прочие расходы

Расходы, связанные с приобретением товаров (покупная стоимость товаров)

Расходы, возникающие в процессе продажи товаров (издержки обращения)

Рис. 3. Классификация расходов торгового предприятия

Таким образом, расходы от обычных видов деятельности в производстве и в торговле существенно отличаются.

1.3. Издержки обращения в торговле

Под издержками обращения понимаются затраты по реализации товаров. Особое экономическое содержание имеют издержки предприятий общественного питания, поскольку в их состав входят издержки обращения, затраты производства и расходы на организацию потребления.

Одну часть издержек составляют расходы, связанные с продолжением и завершением производства товаров в сфере обращения (затраты на перевозку, хранение), другую – связанную с куплей-продажей товаров (издержки обращения).

Ко второй части издержек относятся затраты, связанные с осуществлением учёта и контроля за движением товаров, расходы на оплату труда, государственное социальное и имущественное страхование, содержание зданий, аренду, рекламу, амортизацию и ремонт и другие расходы. [2, с.218]

Для учета и анализа издержек обращения важное значение имеет их классификация (рис. 4). [10, с. 89]

Признак классификации

По месту формирования

По способу отнесения

затрат на расходы

По составу

По степени управляемости

По периодичности

возникновения

По экономической природе

По учету затрат на

предприятии

- условно-постоянные

- смешенные

- условно-переменные

В зависимости от объема

товарооборота

- внешние

- внутренние

- прямые

- косвенные

- одноэлементные

- комплексные

- управляемые

- неуправляемые

- текущие

- единовременные

- прочие

- чистые

- дополнительные

- явные

- неявные

Рис. 4. Классификация издержек обращения

По видам торговых предприятий и расходов издержки обращения подразделяются на:

- расходы предприятий оптовой и розничной торговли,

- расходы предприятий общественного питания,

- расходы овощехранилищ,

- транспортные расходы, возмещаемые поставщиками. [5, c.78]

По статьям затрат выделяют следующие издержки обращения (рис. 5):

Издержки обращения по статьям затрат

Расходы по оплате процентов за пользование займом

Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря

Расходы на рекламу

Износ санитарной и специальной одежды, столового белья, посуды, приборов и другого инвентаря

Расходы на топливо, газ, электроэнергию для производственных нужд

Расходы на хранение, подработку, подсортировку и упаковку товаров

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация основных средств

Расходы на ремонт основных средств

Потери товаров и технологические отходы

Расходы на тару

Прочие расходы

Транспортные расходы

Рис. 5. Номенклатура статей издержек обращения

Таким образом, под издержками обращения понимаются затраты по реализации товаров. Из всего многообразия классификаций издержек обращения предприятиями торговли преимущественно используется классификация, включающая 14 основных комплексных статей издержек обращения.

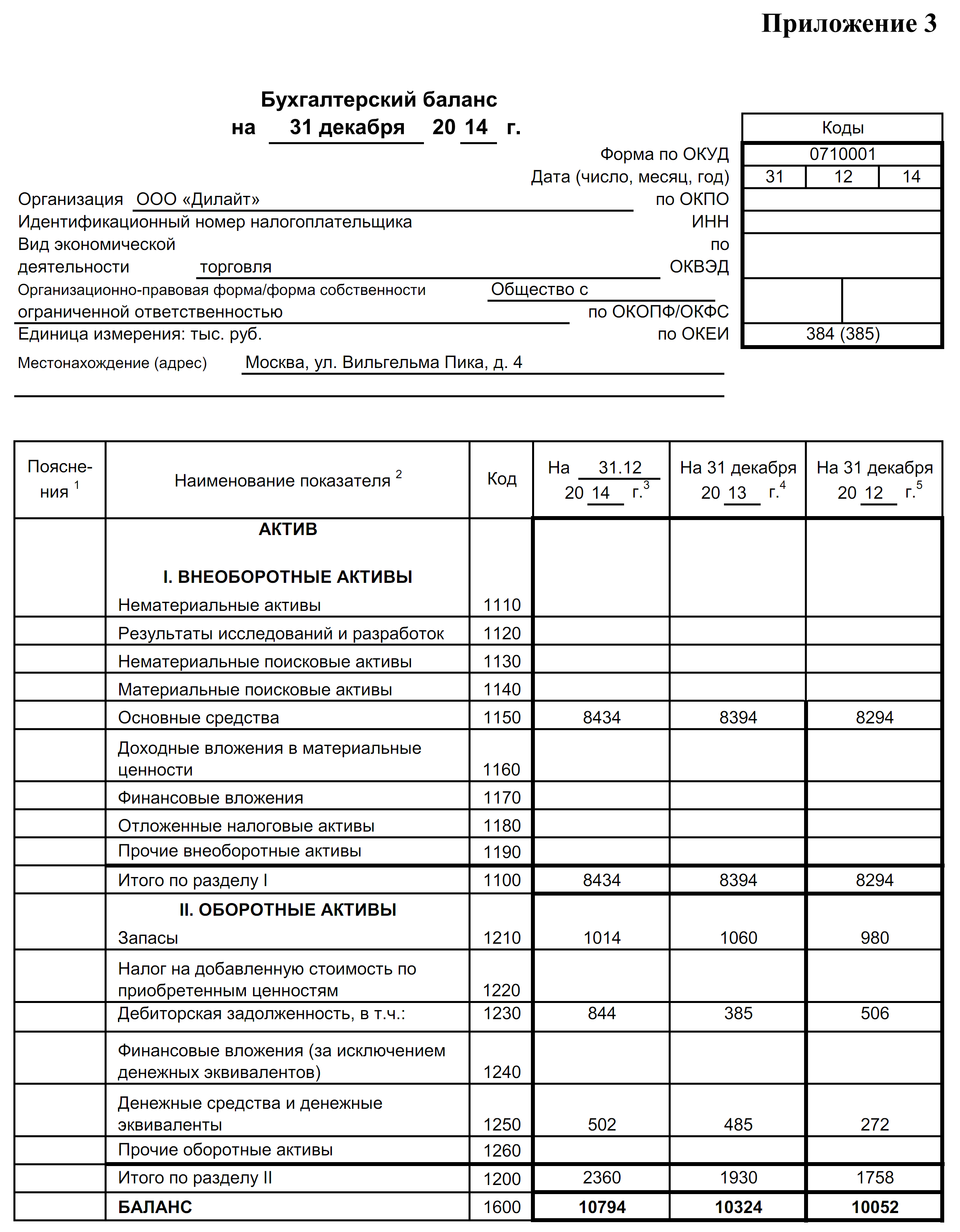

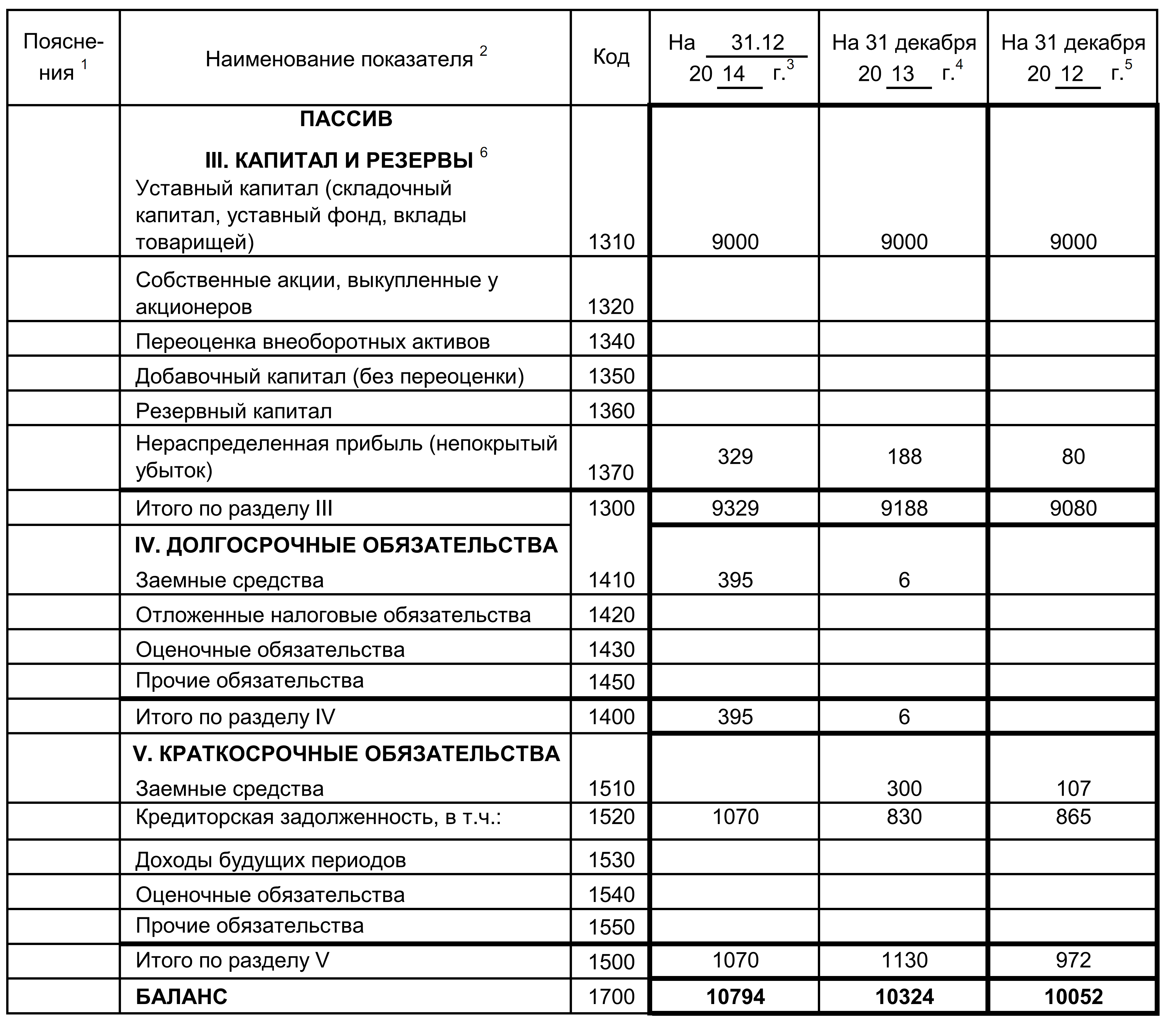

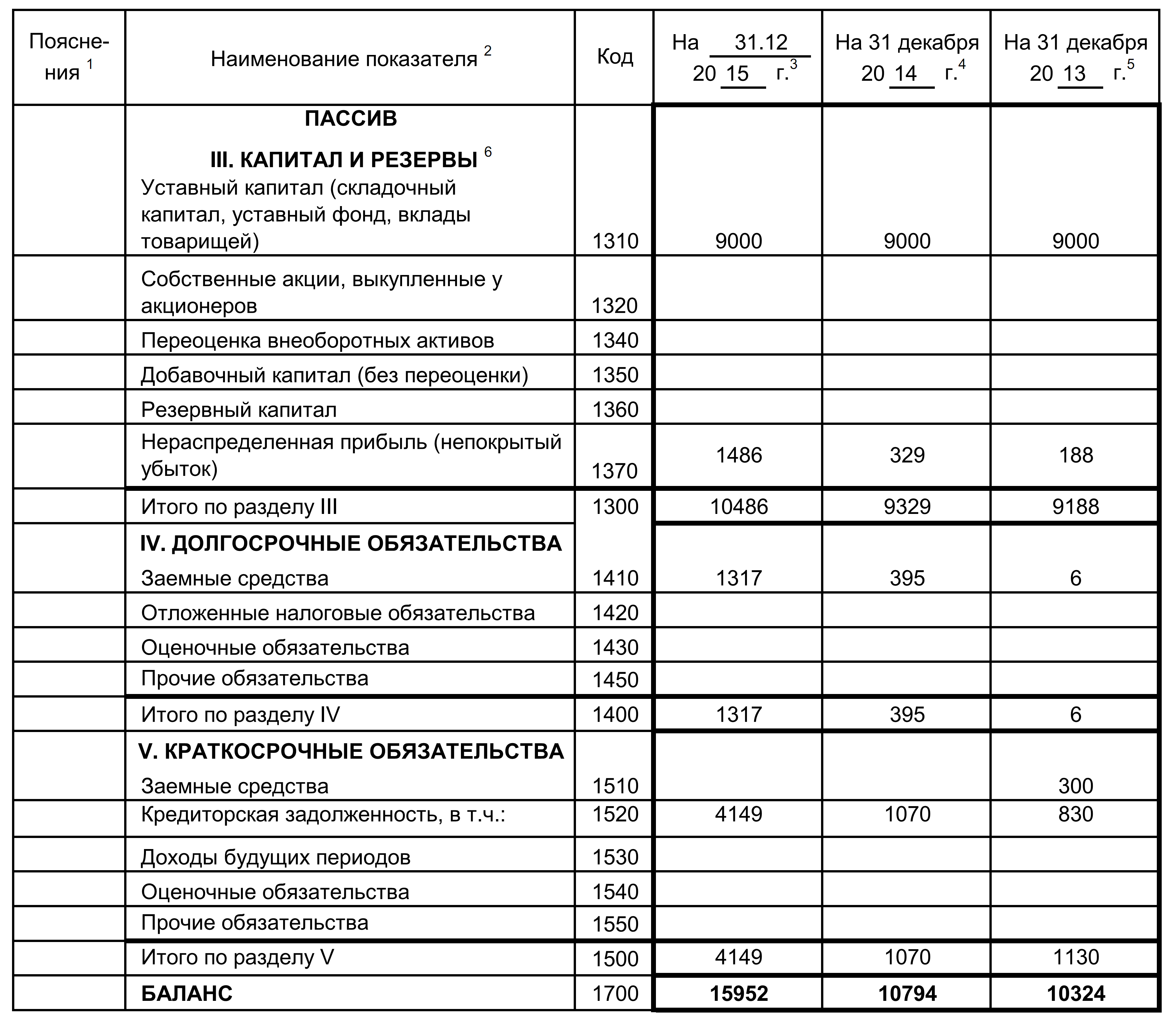

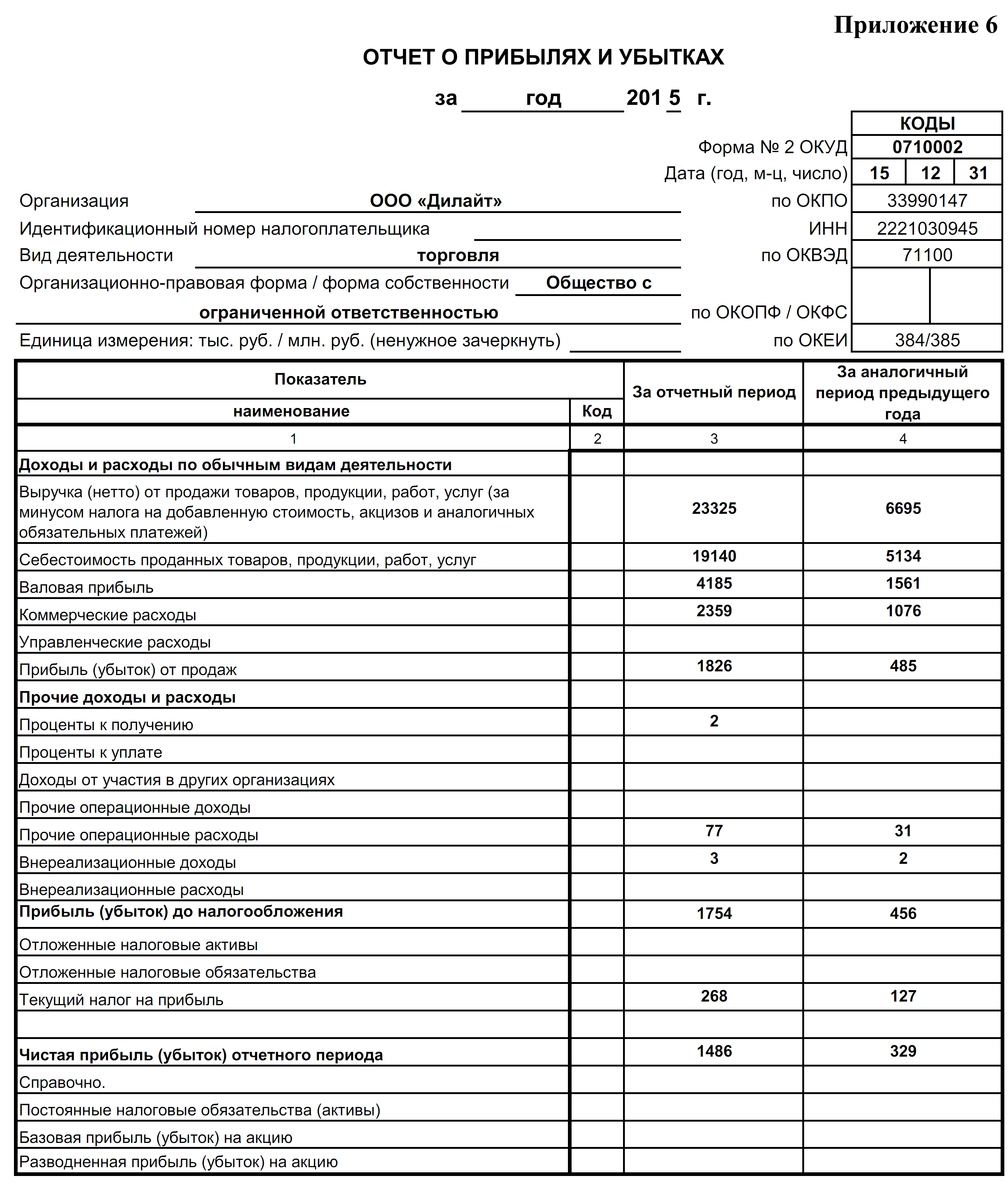

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ ООО «ДИЛАЙТ»

2.1. Характеристика экономической деятельности ООО «Дилайт»

Общество с ограниченной ответственностью ООО «Дилайт» образовано в 2007г. Основными целями деятельности Общества является насыщение рынка товарами и услугами, получение прибыли.

Основными видами деятельности ООО «Дилайт» являются:

- розничная торговля одеждой;

- розничная торговля товарами легкой промышленности;

- посредническая и рекламная деятельность.

Организационно-управленческая структура ООО «Дилайт» представлена на рис. 6.

Генеральный

директор

Коммерческий директор

Главный

бухгалтер

Начальник отдела снабжения и маркетинга

Хозяйствен-

ный отдел

Главный

экономист

Кладовщик

Продавцы

Менеджер по снабжению

Рис. 6. Организационная структура ООО «Дилайт»

Генеральный директор ООО «Дилайт» выполняет следующие виды работ:

- руководит и организует деятельность предприятия,

- дает распоряжения,

- контролирует работу подразделений ООО «Дилайт» и т.п.

Главный экономист ООО «Дилайт» выполняет следующие виды работ:

- организует контроль использования товарно-материальных ресурсов ООО «Дилайт»,

- следит за использованием трудовых кадров,

- контролирует финансовые ресурсы,

- следит за сохранностью собственности предприятия,

- разрабатывает проекты финансовых планов;

- отвечает за контроль платежеспособности (кредитоспособности, ликвидности) предприятия,

- получает от подразделений сведения и данные, необходимые для планирования и учет труда;

- осуществляет проверку в подразделениях ООО «Дилайт» правильности применения действующих систем оплаты труда и премиальных положении;

- проверяет рациональность расходования фонда заработной платы ООО «Дилайт»;

- участвует в работе по комплектованию кадрами.

Главный бухгалтер ООО «Дилайт» несет ответственность за следующие виды работ:

- формирование учетной политики;

- ведение бухгалтерского учета;

- своевременное представление полной и достоверной бухгалтерской отчетности в налоговые органы.

Бухгалтерский учет в ООО «Дилайт» частично автоматизирован с применением программы 1С-Бухгалтерия, которая предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

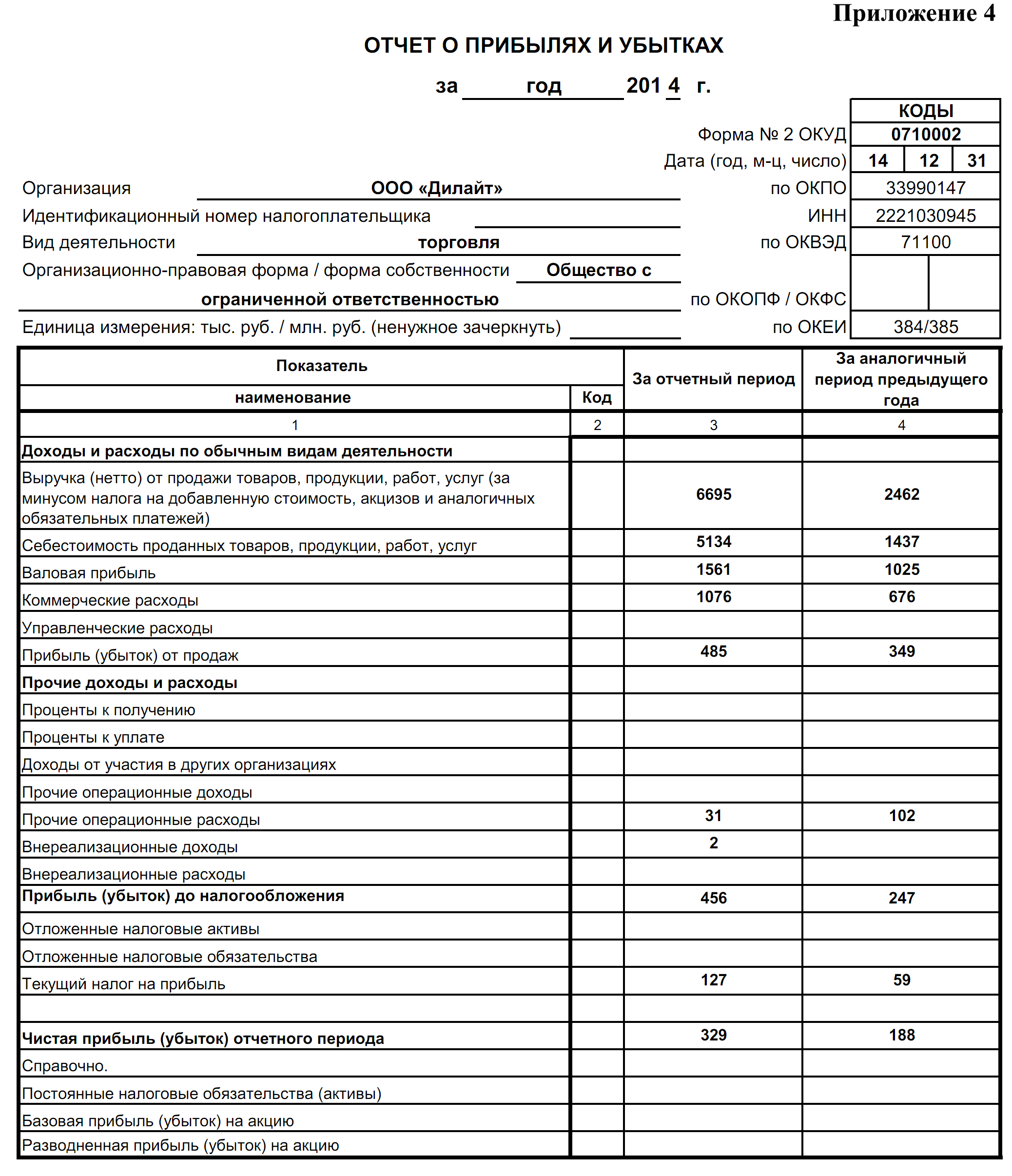

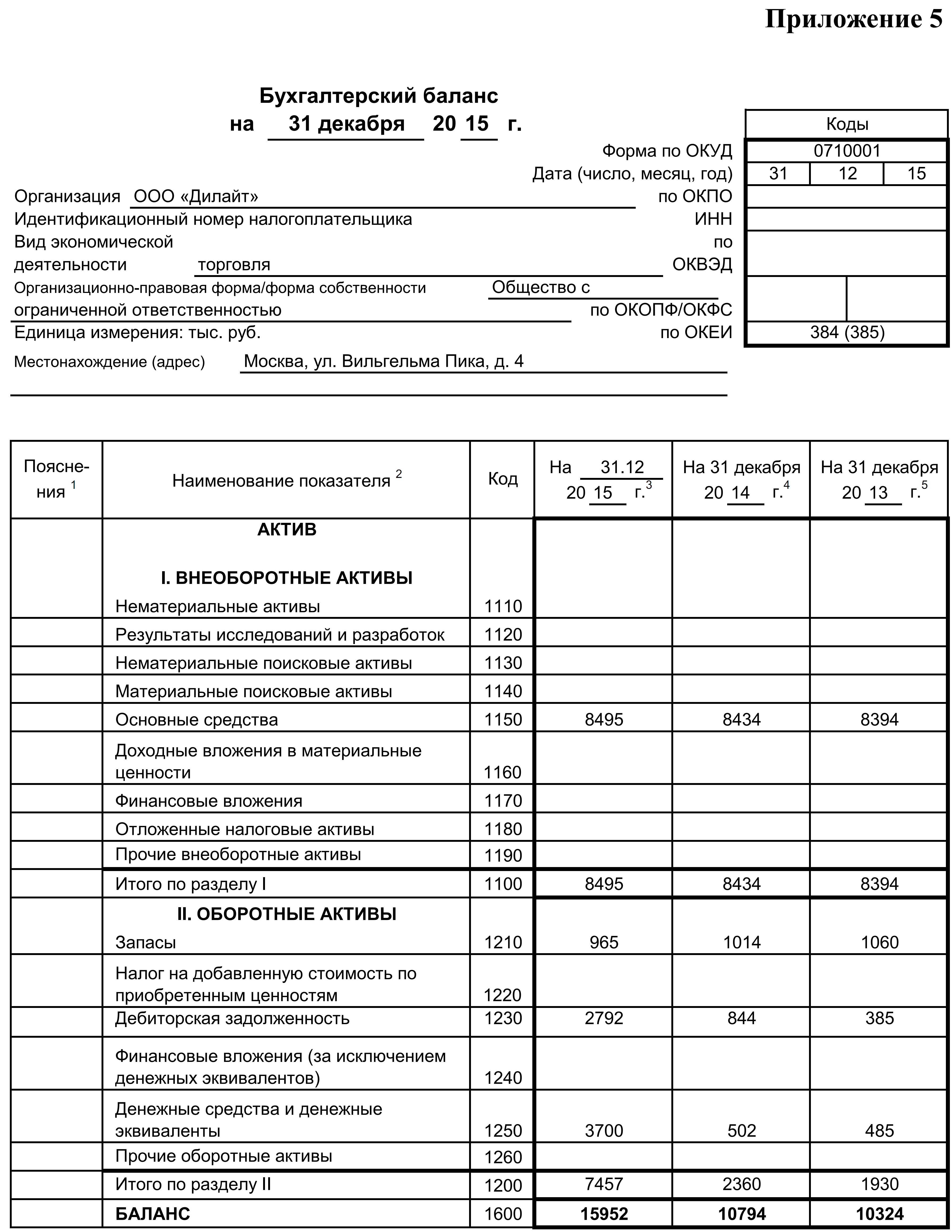

В таблице 2 приведены основные показатели деятельности ООО «Дилайт».

Таблица 2

Показатели финансово-хозяйственной деятельности ООО «Дилайт»

|

Показатели |

Ед. изм. |

2013 |

2014 |

2015 |

Отклонение |

|||||

|

абсолютное |

относительное, % |

|||||||||

|

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

2014 к 2013 |

2015 к 2014 |

2015 к 2013 |

|||||

|

Товарооборот |

тыс. руб. |

2462 |

6695 |

23325 |

4233 |

16629 |

20863 |

272 |

348 |

947 |

|

Площадь |

м2 |

100,5 |

100,5 |

100,5 |

- |

- |

- |

- |

- |

- |

|

Численность работников |

чел. |

10 |

10 |

12 |

- |

2 |

2 |

100 |

120 |

120 |

|

Производитель ность труда |

тыс. руб. |

246 |

670 |

1944 |

424 |

1274 |

1698 |

272 |

290 |

790 |

|

Валовая прибыль |

тыс. руб. |

1025 |

1561 |

4184 |

536 |

2623 |

3159 |

152 |

268 |

408 |

|

Издержки обращения |

тыс. руб. |

676 |

1076 |

2358 |

400 |

1282 |

1682 |

159 |

219 |

349 |

|

Прибыль от продаж |

тыс. руб. |

349 |

485 |

1826 |

136 |

1340 |

1477 |

139 |

376 |

523 |

|

Чистая прибыль |

тыс. руб. |

188 |

329 |

1486 |

141 |

1157 |

1298 |

175 |

451 |

790 |

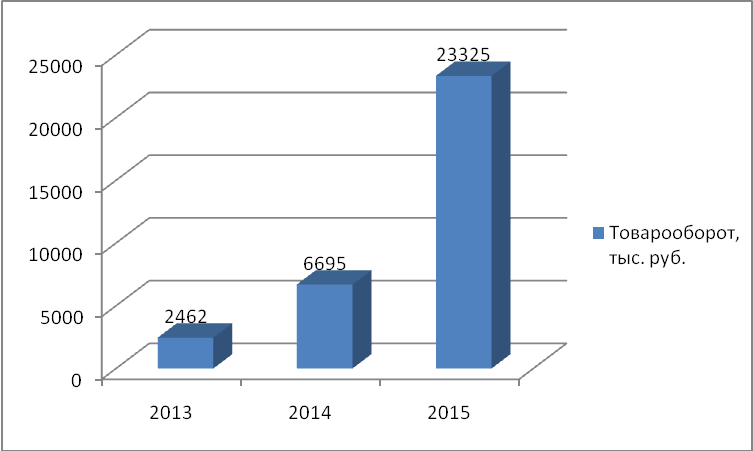

Товарооборот за анализируемый период вырос на 20863 тыс. руб. при темпе роста 947% (в 9,5 раз) и составил на конец 2015г. 23325 тыс. руб., что является благоприятным фактором, свидетельствующем о наращивании масштабов деятельности организации по обычным видам деятельности.

Рис. 7. Динамика роста товарооборота ООО «Дилайт» в 2013-2015гг.

Площадь на протяжении последних двух лет в ООО «Дилайт» не изменилась и на конец 2015г. составила 100,5 м2.

Численность работающих в ООО «Дилайт» в 2015г. по сравнению с 2013г. возросла на 2 чел. при темпе роста 120% и на конец 2015г. составила 12 чел.

Товарооборот в расчете на одного работающего (производительность труда) в 2015г. по сравнению с 2013г. возрос на 1698 тыс. руб. при темпе роста 790% (почти в 8 раза) и на конец 2015г. составил 1944 тыс. руб., что является благоприятным фактором.

В 2015г. в ООО «Дилайт» наблюдается рост по всем как качественным (производительность труда, прибыль от продаж, чистая прибыль), так и количественным (товарооборот, валовая прибыль) показателям деятельности ООО «Дилайт».

Так, валовая прибыль в 2015г. по сравнению с 2013г. выросла на 3159 тыс. руб. при темпе роста 408% (в 4 раза) и на конец 2015г. составила 4184 тыс. руб.

Издержки обращения ООО «Дилайт» в 2015г. составили 2358 тыс. руб. против 676 тыс. руб. 2013г., при этом темп роста составил 349% (в 3,5 раза), что оценивается положительно, так как темпы роста розничного товарооборота (в 9,5 раз) и валовой прибыли (в 4 раза) превышают темпы роста издержек обращения.

Прибыль от продаж в 2015г. составила 1826 тыс. руб., темп роста составил 523% (в 5,2 раза) по сравнению с 2013г.

В 2015г. предприятие получило чистую прибыль на сумму 1486 тыс. руб., что на 1298 тыс. руб. (в 8 раз) больше, чем в 2013г. При этом темп роста чистой прибыли значительно превышает темпы роста валовой прибыли, что оценивается положительно.

Для более полной характеристики деятельности ООО «Дилайт» необходимо осуществить анализ товарооборота, так как он является основным показателем деятельности торгового предприятия, что представлено в табл. 3:

Таблица 3

Динамика товарооборота ООО «Дилайт» за 2013-2015гг.

|

Годы |

Рознич- ный това- рооборот, тыс. руб. |

Индексы цен |

Товарооборот в сопостави- мых ценах (к базисному году), тыс. руб. |

Рост товаро- оборота по сравнению с базисным годом, % |

Рост товаро- оборота по сравнению с предшествующим годом, % |

Темпы роста в сопоставимых ценах, % |

||

|

цепные |

базисные |

цепные |

базисные |

|||||

|

2013 |

2462 |

1,6 |

1,6 |

1539 |

- |

- |

- |

- |

|

2014 |

6695 |

1,3 |

2,1 |

3219 |

272 |

209 |

272 |

209 |

|

2015 |

23325 |

1,2 |

2,5 |

9345 |

348 |

290 |

947 |

607 |

Наблюдается рост товарооборота в действующих ценах. В 2015г. рост продаж по сравнению с 2013г. составил 947%, а по сравнению с 2014г. 348%.

В сопоставимых ценах объем реализуемых товаров в ООО «Дилайт» в анализируемом периоде так же растет. Так, в 2014г. рост по сравнению с базисным 2013г. составил 209%, а в абсолютной величине равен 3219 тыс. руб.

В 2015г. продажи выросли до 9345 тыс. руб. при темпе роста 290% по сравнению с 2014г. В целом темп изменения товарооборота в сопоставимых ценах за анализируемый период составил 607%.

Таким образом, деятельность ООО «Дилайт» можно оценить положительно, так как наблюдается рост как всех качественных (прибыли от продаж, чистой прибыли, производительности труда), так и количественных показателей (товарооборот, валовая прибыль). В течение анализируемого периода предприятие работало прибыльно, убытки отсутствовали.

2.2. Особенности учета расходов в ООО «Дилайт»

В состав расходов по обычным видам деятельности в ООО «Дилайт» входят:

- расходы, связанные с приобретением товаров (покупная стоимость товаров);

- расходы, возникающие в процессе продвижения товаров (издержки обращения).

Приобретаемые товары в бухгалтерском учете отражаются по учетной стоимости. В ООО «Дилайт» за учетную стоимость принимают продажную стоимость товаров.

Учетная стоимость приобретенных товаров отражается по дебету сч. 41 «Товары», к которому открыты следующие субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя».

Учетная стоимость приобретенных товаров включается в состав расходов ООО «Дилайт» того учетного периода, в котором эти товары были реализованы.

Продажная стоимость складывается из покупной стоимости товаров и суммы торговой наценки. Наценка учитывается по кредиту счета 42 «Торговая наценка».

Для документального подтверждения размера торговой наценки составляется реестр розничных цен. Он служит первичным документом, на основании которого начисляется наценка.

Унифицированной формы реестра розничных цен нет, поэтому ООО «Дилайт» составляет его в произвольной форме.

Начисление торговой наценки отражается проводкой:

Д-т сч. 41 «Товары»

К-т сч. 42 «Торговая наценка»:

- начислена торговая наценка

Списание торговой наценки отражается такой же проводкой, как и при поступлении товаров, но уже методом «красное сторно», т.е. сумма торговой наценки по проданным товарам сторнируется со счета 42 «Торговая наценка» в дебет счета 90-2 «Себестоимость продаж».

В качестве примера приведем порядок отражения движения товаров на счетах бухгалтерского учета:

В январе 2016г. ООО «Дилайт» приобрело партию лакокрасочной продукции у ООО «Премьера-плюс» на сумму 118 тыс. руб., в т.ч. НДС – 18 тыс. руб. Продукция была продана за 141,6 тыс. руб., в т.ч. НДС – 21,6 тыс. руб.

Торговая наценка составила 41,6 тыс. руб.

В бухгалтерском учете ООО «Дилайт» были сделаны следующие записи (табл. 4):

Таблица 4

Отражение движения товаров в бухгалтерском

учете ООО «Дилайт»

|

№ |

Наименование операции |

Корреспондирующие счета |

Сумма, тыс. руб. |

|

|

дебет |

кредит |

|||

|

I. Поступление товаров |

||||

|

1 |

Отражена покупная стоимость товара |

41-1 |

60 |

100 |

|

2 |

Выделена сумма НДС |

19 |

60 |

18 |

|

3 |

Отражена сумма торговой наценки |

41-2 |

42 |

41,6 |

|

II. Реализация товара |

||||

|

4 |

Отражена выручка от продажи товара |

62 |

90-1 |

141,6 |

|

5 |

Списана стоимость товара |

90-2 |

41-1 |

141,6 |

|

6 |

Сторнирована сумма торговой наценки |

90-2 |

42 |

41,6 (красное сторно) |

|

7 |

Выделена сумма НДС |

90-3 |

68 субсчет НДС |

21,6 |

|

8 |

Выявлен финансовый результат |

90-9 |

99 |

20 |

Издержки обращения отражаются на счете 44 «Расходы на продажу». Д-т сч. 44 «Расходы на продажу»

К-т сч. 60 (76,51)

Эти суммы полностью списываются в дебет счёта 90 «Продажи»:

Д-т сч. 90 «Продажи»

К-т сч. 44 «Расходы на продажу»

С кредита счёта 44 списываются накопленные суммы издержек обращения ООО «Дилайт» в корреспонденции с дебетом счёта 90. Списание производится в полной сумме издержек обращения за вычетом сумм, которые в соответствии с установленным порядком подлежат распределению между реализованными товарами и остатком товаров на конец отчётного периода.

Рассмотрим корреспонденцию счёта издержек обращения в ООО «Дилайт» (табл. 5):

Таблица 5

Корреспонденция счетов по учету издержек

обращения в ООО «Дилайт»

|

Наименование операции |

Отражённая величина |

Сумма, руб. |

Дебет |

Кредит |

|

1.Начислена заработная плата работникам |

Суммы заработной платы |

89465 |

44 |

70 |

|

2.Произведены отчисления в ФСС |

Суммы отчислений |

32118 |

44 |

69 |

|

3. Израсходованы материалы на упаковку |

Стоимость материалов |

5175 |

44 |

10 |

|

4.Списаны расходы будущих периодов |

Стоимость расходов |

348 |

44 |

97 |

|

5.Произведены расчёты по оплате услуг |

Стоимость услуг |

78138 |

44 |

90 |

Торговая наценка (скидка, накидка) определяется по отношению к определённому объёму товаров и равна разности между продажной и покупной стоимостью данных товаров. Продажная стоимость реализованных товаров отражается по кредиту счёта 90 «Продажи».

Торговая наценка включает суммы НДС, акцизов и специальных налогов, полученные от покупателей и требующие уплаты в бюджет, что представлено в формуле 1:

Продажная

стоимость

Покупная

стоимость

=

–

Торговая

наценка

(1)

ООО «Дилайт» определяет торговую наценку только после получения и оплаты товаров.

Таким образом, к расходам по обычным видам деятельности относятся расходы, связанные с приобретением товаров; расходы, возникающие в процессе продвижения товаров. Приобретаемые товары отражаются по учетной стоимости. В ООО «Дилайт» за учетную стоимость принимают продажную стоимость товаров. Учетная стоимость приобретенных товаров отражается по дебету сч. 41 «Товары».

В качестве источников информации при осуществлении учета прочих расходов в ООО «Дилайт» используются данные аналитического (табл. 6) и синтетического учета по счету 91 «Прочие доходы и расходы», а также информация отчета о финансовых результатах (ф. № 0710002).

Таблица 6

Аналитические данные ООО «Дилайт» к счету

91 «Прочие доходы и расходы» за январь 2016г., руб.

|

Статьи аналитического учета |

Обороты |

|||

|

С начала года до отчетного месяца |

За отчетный месяц |

|||

|

дебет |

кредит |

дебет |

кредит |

|

|

Стоимость выданных путевок в дом отдыха |

- |

- |

600 |

|

|

Штрафы, пени, неустойки, полученные (кредит), уплаченные (дебет) |

5950 |

700 |

2450 |

6800 |

|

Суммы доходов и расходов от продажи и списания основных средств |

5200 |

12000 |

||

|

НДС по реализованным основным средствам |

2000 |

|||

|

Суммы списанной дебиторской задолженности |

7232 |

|||

|

Единовременная премия работникам |

6000 |

|||

|

Итого |

13182 |

700 |

16250 |

18800 |

|

Сальдо счета 91/9 к списанию на счет 99 (журнал-ордер №15) |

12482 |

2550 |

||

В соответствии с Учетной политикой ООО «Дилайт» расходы от сдачи имущества в аренду учитываются в составе прочих расходов.

Рассмотрим корреспонденцию счетов по бухгалтерскому учету прочих доходов и расходов, составленную на основании выписки из Журнала регистрации хозяйственных операций в ООО «Дилайт» за январь 2016г. (табл. 7):

Таблица 7

Корреспонденция счетов по учету прочих

расходов в ООО «Дилайт»

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

I. Формирование финансовых результатов |

||

|

1. Определен финансовый результат от продажи товаров, реализации ОС, НМА, материалов и другого имущества:

|

90-9, 91-9 99 |

99 90-9, 91-9 |

|

2. Начислены суммы прочих доходов |

60, 62, 76 |

91-1 |

|

3. Отражены суммы прочих расходов:

|

91-2 91-2 99 |

60, 62, 63, 76 14 91-9 |

|

4. В начале следующего года восстановлена сумма резерва под снижение стоимости материальных ценностей |

14 |

91-1 |

|

II. Использование прибыли |

||

|

5. Начислена материальная помощь сотрудникам |

91 |

70 |

|

6. Сделан благотворительный взнос школе (сверх 3% от прибыли) |

91 |

51 |

|

7. Непроизводительные расходы |

91 |

76 |

|

8. Списаны расходы по содержанию базы отдыха |

91 |

29 |

В феврале 2016г. ООО «Дилайт» за 6000,0 руб. (в том числе НДС на сумму 1000 руб.) продало объект основных средств – копировальный аппарат, первоначальная стоимость которого составляет 9300,0 руб. (без учета НДС), а сумма амортизации, начисленной за время эксплуатации равна 2000,0 руб.

К моменту продажи оборудование использовалось уже 3 года. При этом срока полезного использования копировального аппарата –10 лет.

Бухгалтер ООО «Дилайт» отразил продажу следующими записями:

Д-т 01 с/с «Выбытие основных средств»

К-т 01 с/с «Основные средства в эксплуатации» - 9300 руб.: списана первоначальная стоимость (табл. 8):

Таблица 8

Корреспонденция счетов по выбытию объекта основных

средств (прочие расходы) в ООО «Дилайт»

|

Наименование операции |

Сумма, руб. |

Дебет |

Кредит |

|

1.Списана первоначальная стоимость |

9300 |

01 с/с «Выбытие основных средств» |

01 с/с «Основные средства в эксплуатации» |

|

2. Поступили деньги от покупателя |

6000 |

51 |

62 |

|

3. Списана сумма начисленной амортизации |

2000 |

02 |

01 с/с «Выбытие основных средств» |

|

4. Списана остаточная стоимость |

7300 |

91 с/с «Прочие расходы» |

01 с/с «Выбытие основных средств» |

|

5. Отражена выручка от продажи |

6000 |

62 |

91 с/с «Прочие доходы» |

|

6. Начислен НДС |

1000 |

91 с/с «Прочие расходы» |

68 с/с «Расчеты по НДС» |

|

7.Отражен убыток от реализации |

2300 |

99 |

91 с/с «Сальдо прочих доходов и расходов» |

ООО «Дилайт» уменьшило свои доходы в целях налогообложения на 2300 руб. Но при этом предприятие не учло, что сразу всю сумму убытка списывать нельзя. Ее нужно разделить на равные части и вычитать из налогооблагаемой прибыли, пока не закончится установленный срок полезного использования копировального аппарата.

В данном случае ООО «Дилайт» должно уменьшать свою налогооблагаемую прибыль на 27,4 руб. (2300 руб. / 12 мес. / 7 лет) ежемесячно.

В бухгалтерском учете продажа копировального аппарата отражена верно, поэтому никаких исправлений делать не нужно. Необходимо лишь доплатить в бюджет налог на прибыль. Учтем, что ООО «Дилайт» уплачивает ежемесячные авансовые платежи по налогу на прибыль.

В учете необходимо сделать проводки, учитывая, что в феврале 2016г. предприятие занизило свою налогооблагаемую прибыль на 2272,6 руб. (2300-27,4) (табл. 9):

Таблица 9

Корреспонденция счетов по доплате в бюджет налога

на прибыль ООО «Дилайт»

|

Наименование операции |

Сумма, руб. |

Дебет |

Кредит |

|

1. Доначислен налог на прибыль за февраль |

545 |

99 |

68 с/с «Расчеты по налогу на прибыль» |

|

2. Перечислена в бюджет доначисленная сумма налога на прибыль за февраль |

545 |

68 с/с «Расчеты по налогу на прибыль» |

51 |

Нужно внести изменения в декларацию ООО «Дилайт» по налогу на прибыль.

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявление финансового результата по каждой операции.

Таким образом, деятельность ООО «Дилайт» за отчетный период можно оценить положительно, так как предприятие работало прибыльно, убытки отсутствовали. В ООО «Дилайт» расходы подразделяются на расходы по обычным видам деятельности и прочие расходы. К расходам по обычным видам деятельности ООО «Дилайт» относятся расходы, связанные с приобретением товаров и расходы, возникающие в процессе продвижения товаров (издержки обращения). В качестве источников информации при осуществлении учета прочих расходов используются данные аналитического и синтетического учета по счету 91 «Прочие доходы и расходы».

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСХОДОВ

Все расходы торговой организации в бухгалтерском учете можно разделить на две группы: расходы по обычным видам деятельности и прочие расходы. Следовательно, резервы снижения расходов в ООО «Дилайт» нужно искать по этим двум направлениям.Рассмотрим резервы снижения расходов, связанных с приобретением товаров (покупная стоимость товаров).

В ООО «Дилайт» товары учитываются в покупных ценах, при реализации товары списываются по методу ФИФО. Кроме данного способа предприятия торговли также могут списывать товары по методу средней стоимости. Рассмотрим, какой из 2 методов наиболее выгоден ООО «Дилайт».

На 1 января 2016г. на складе числилось 20 метров подкладочной ткани по цене 10 руб. за метр. В течение месяца поступило еще 90 метров, что представлено в табл. 10:

Таблица 10

Оценка материалов по средней себестоимости и методу ФИФО

|

Показатели |

Кол-во, м. |

Цена за 1 м., руб. |

Сумма, руб. |

|

Остаток ткани на 01.01.2016г. |

20 |

10 |

200 |

|

Поступила ткань |

|||

|

первая партия вторая партия третья партия |

30 20 40 |

10 12 15 |

300 240 600 |

|

Итого за месяц |

90 |

— |

1140 |

|

Расход ткани за месяц |

|||

|

а) по средней себестоимости: первая партия вторая партия третья партия |

50 20 30 |

12 12 12 |

600 240 360 |

|

Итого за месяц |

100 |

— |

1200 |

|

б) по методу ФИФО: первая партия вторая партия третья партия |

50 20 30 |

10 12 15 |

500 240 450 |

|

Итого за месяц |

100 |

— |

1190 |

|

Остаток ткани на 01.02.2016г. |

|||

|

а) по средней себестоимости |

10 |

12 |

120 |

|

б) по методу ФИФО |

10 |

15 |

150 |

Результатом применения метода ФИФО является то, что стоимость конечных запасов ткани приближена к их текущей рыночной стоимости, а себестоимость реализованной ткани занижается, что приводит к максимальному значению чистой прибыли.

Рассчитаем, как изменится величина налога на прибыль и размер чистой прибыли при использовании различных методов оценки ткани в табл. 11:

Таблица 11

Расчет чистой прибыли за январь 2016г. при использовании методов

оценки товаров по средней себестоимости и ФИФО, тыс. руб.

|

Показатели |

Средняя себестоимость |

ФИФО |

|

Выручка Себестоимость Прибыль от продаж Сальдо прочих доходов и расходов Прибыль до налогообложения Налог на прибыль Чистая прибыль |

3416 1200 196 12 208 50 158 |

3416 1190 206 12 218 52 166 |

В январе 2016г. товарооборот в ООО «Дилайт» составил 3416 тыс. руб. Себестоимость реализованной подкладочной ткани, как видно из табл. 10, составила по средней стоимости 1200 тыс. руб., по методу ФИФО 1190 тыс. руб.

С точки зрения максимизации прибыли предпочтительнее метод ФИФО, так как при оценке материалов, списываемых по данному методу, себестоимость минимальная (1190 тыс. руб.). Положительный момент - большая величина чистой прибыли (166 тыс. руб.), а значит, предприятие имеет возможность больше средств направить на создание или пополнение резервного капитала, на выплату дивидендов.

Показатели финансово-хозяйственной деятельности будут лучше, так как все показатели рентабельности, в расчете которых используется показатель чистой прибыли, будут выше. Таким образом, у предприятия будет больше шансов на получение банковского кредита, так как повысится его надежность. Отрицательные моменты – предприятию нужно будет больше уплатить налога на прибыль.

С точки зрения минимизации предприятием налоговых платежей предпочтительнее оценка по методу средней себестоимости, так как себестоимость максимальная (1200 тыс. руб.). Таким образом, величина прибыли до налогообложения меньше (208 тыс. руб.), соответственно, меньше и налог на прибыль (50 тыс. руб.).

В ООО «Дилайт» используется метод ФИФО, при этом налог на прибыль составляет 52 тыс. руб.

Если предприятие будет использовать метод средней себестоимости, налог снизится на 2 тыс. руб.

Таким образом, в результате проделанной работы можно сделать следующие выводы:

Деятельность ООО «Дилайт» за анализируемый период можно оценить положительно, так как предприятие работало прибыльно.

В ООО «Дилайт» расходы подразделяются на расходы по обычным видам деятельности (связанные с приобретением товаров) и прочие расходы (издержки обращения). Приобретаемые товары отражаются по учетной стоимости на счете 41 «Товары».

Проведенный анализ расходов показал, что общая их сумма за исследуемый период возросла более чем в 3 раза и на конец 2015г. составила 2704 тыс. руб. Наибольший удельный вес в структуре расходов составляют издержки обращения – 87%. Налоги составили 10%. Прочие расходы составили 3%.

Анализ издержек обращения показал, что в анализируемом периоде наблюдается их рост в относительных величинах, но по отношению к товарообороту наблюдается снижение их уровня, что является благоприятным фактором.

Условно-постоянные издержки обращения превышают условно-переменные в 1,4 раза, что является неблагоприятным фактором, так как усиливается финансовый риск вследствие невозможности оперативно изменить размер постоянных затрат в случае изменений условий работы предприятия.

Наибольшие расходы связаны с содержанием и использованием основных фондов, далее идут транспортные расходы. Наименьший удельный вес приходится на расходы, связанные с содержанием оборотных средств и с содержанием трудовых ресурсов.

ООО «Дилайт» при определении фактической стоимости товаров выгоднее использовать метод средней себестоимости, так как при этом снижается сумма налоговых платежей в бюджет. Экономический эффект высвобождения дополнительных денежных средств за январь 2016г. составит 2 тыс. руб.

Перспективы и задачи дальнейшего исследования темы «Учет и анализ расходов организации, методы оптимизации» должны быть направлены на поиск и разработку системы совершенствования организации, управления и учета расходов, а предприятия.

ЗАКЛЮЧЕНИЕ

Таким образом, затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определённый период применяют термин «затраты на производство».

Расходы признаются в отчёте о прибылях и убытках на основании непосредственной связи между понесёнными затратами и поступлениями по определённым статьям дохода. Такой подход называется соответствием доходов и расходов.

Деятельность ООО «Дилайт» за отчетный период можно оценить положительно, так как предприятие работало прибыльно, убытки в ООО «Дилайт» отсутствовали.

В ООО «Дилайт» расходы подразделяются на расходы по обычным видам деятельности и прочие расходы.

К расходам по обычным видам деятельности ООО «Дилайт» относятся расходы, связанные с приобретением товаров и расходы, возникающие в процессе продвижения товаров (издержки обращения). Приобретаемые товары отражаются по учетной стоимости на счете 41 «Товары».

В качестве источников информации при осуществлении учета прочих расходов используются данные аналитического и синтетического учета по счету 91 «Прочие доходы и расходы».

ООО «Дилайт» при определении фактической стоимости товаров выгоднее использовать метод ФИФО, так как при этом снижается сумма налоговых платежей в бюджет. Экономический эффект высвобождения дополнительных денежных средств за январь 2016г. составит 2 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05.1999г. № 33н (в ред. от 06.04.2015г.) // Официальные материалы для бухгалтеров.- 2014. - № 4.- С. 6-8.

- Абашина А.М., Маковский А.А., Симонова М.Н. Бухгалтерский учёт. – М.: Филинъ, 2015. – 384с.

- Авдеев В.Ю. Глава 25 Налогового кодекса РФ. Налоговый и бухгалтерский учет. - М.: Статус-Кво 97, 2013. - 176 с.

- Агафонова М.Н. Бухучет в торговле. М.: Бератор - Пресс, 2013. - 415с.

- Александров Ю.Л., Смирнова А.М. Издержки обращения торгового предприятия. Часть 2. - Красноярск, 2015.-171с.

- Александров Ю.Л., Терещенко Н.Н., Петрученя И.В. Экономика торгового предприятия / КГТЭИ. - Красноярск, 2013. - 211 с.

- Бабаев Ю.А. Бухгалтерский учет. – М.: Юнити-Дана, 2015. – 475с.

- Бухгалтерский учёт. Учебник / Под общей редакцией д.э.н., профессора И.Е. Тишкова. - Минск: Вышэйшая школа, 2015. - 686с.

- Вахрушина М.А. Бухгалтерский управленческий учёт. Учебное пособие. - М.: Финстатинформ, 2015. - 359с.

- Кукин С.А. Издержки и их счётная интерпретация // Бухгалтерский учёт.-2015. - № 2. - с. 88-91.

- Курбангалеева О.А. Расходы в торговле. Практическое руководство для бухгалтера. – М.: Вершина, 2015. – 240с.

- Ладутько Н.И. Бухгалтерский учет. Учебное пособие. – Минск: Книжный дом, 2015. – 688с.

- Ламыкин И.А. Бухгалтерский учёт. Учебник. - М.: Филинъ, 2014. - 515с.

- Палий В.Ф., Палий В.В. Финансовый учёт. Учебное пособие. Часть первая. - М.: Инфра-М, 2015. - 348с.

- Патров В.В. Новое в учёте доходов и расходов организаций // Бухгалтерский учёт. – 2014. - № 15. – С. 32-35.

ПРИЛОЖЕНИЯ

- Сетевая форма организации бизнеса (Теоретические аспекты сетевой формы организации бизнеса)

- Пути возникновения государства

- Причины повреждений баз данных

- ТЕХНОЛОГИЯ COM (Технология COM. Понятие и история развития)

- Показатели эффективности организационных структур (Методологические подходы к оценке эффективности организационной структуры)

- "Нотариат в РФ. Главные нотариальные системы"

- Понятие, виды и стадии механизма правового регулирования

- Разработка клиентского приложения передачи электронной почты с применением протоколов SMPT и UDP на платформе Win32.

- Выбор приоритетного варианта сокращения персонала (Персонал предприятия)

- Технология «клиент-сервер»

- «Понятие переменной в программировании. Виды и типы переменных»

- Разработка регламента выполнения процесса «Учет ремонтных работ жилищно-коммунального хозяйства» (Описание предметной области. Постановка задачи)