Разработка инновационного проекта в условиях развития ООО «Титан Мебель»

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определена необходимостью технологического развития России, целесообразностью реализуемой государственной политики импортозамещения, а также ускорением процесса внедрения инноваций, высоких технологий, нововведений в производство.

В настоящее время проблеме перехода на инновационный путь развития уделяется очень много внимания, что объясняется в первую очередь ростом конкуренции в большинстве отраслей, который требует от компаний поиска принципиально новых решений для удержания текущих позиций на рынке. В то же время инновационная деятельность была и остается одной из наиболее рискованных, поскольку разработка инновационных проектов сопряжена с прогнозированием результата в будущем.

В рамках разработки инновационных проектов всегда возникают практические сложности, связанные с экспертной оценкой перспектив коммерческой реализации проекта. Возникает проблема изменения внешней экономической среды, отсутствия полной информации либо ее искажения, что приводит к неопределенности развития инновационной деятельности, сопряжено с риском и затрудняет принятие эффективных управленческих решений, приводит к необоснованным финансовым потерям и требует корректировки комплекса мероприятий в зависимости от фактических обстоятельств и результатов проекта.

Успех реализации инновационных проектов зависит от оперативности анализа и по возможности прогнозирования факторов влияния неопределенности на результаты инновационной деятельности.

Объектом исследования является инновационная деятельность ООО «Титан Мебель».

Предметом является исследование процесса разработки инновационного проекта и внедрения на практике.

Целью данной работы является разработка инновационного проекта и комплекса мероприятий по его реализации.

Для достижения поставленной цели, определен ряд задач:

1. Раскрыть теоретические основы инноваций, инновационной деятельности и процесса разработки инновационных проектов.

2. Проанализировать деятельность ООО «Титан Мебель» и дать оценку эффективности инвестиционного проекта с учетом влияния факторов неопределённости на результат инноваций.

3. Разработать инновационный проект для ООО «Титан Мебель», направленный на повышение эффективности деятельности, мероприятия по его реализации и предложения по совершенствованию инновационной деятельности.

Методологической основой работы послужили общенаучные и специальные методы исследования: анализ и синтез, статистический и экспертный методы оценки, методы обработки и анализа экономической информации, методы группировок, сравнительного анализа и оценки, методы прогнозирования и проектирования инноваций, методы планирования и оценки эффективности инвестиций.

Структура, содержание и объем работы отражает логику, цель и задачи исследования. Работа состоит из введения, двух глав, заключения, списка использованных источников литературы и приложений.

Во введении определена актуальность курсовой работы, предмет и объект, поставлена цель исследования и ряд задач для достижения цели, отражены методы исследования.

В первой главе курсовой работы исследованы теоретические основы: понятие и сущность инноваций и инновационной деятельности, этапы разработки инновационных проектов, рассмотрены виды и методы оценки инновационных проектов.

Во второй главе дана краткая характеристика деятельности ООО «Титан Мебель»; проанализированы показатели деятельности компании; дана оценка эффективности инвестиционного проекта, разработан инновационный проект для ООО «Титан Мебель» с финансовым обоснованием и расчетом экономического эффекта; предложен комплекс мероприятий для реализации инновационного проекта ООО «Титан Мебель» и ряд предложений по совершенствованию инновационной деятельности.

В заключении отражены выводы по результатам исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие и сущность инноваций и инновационной деятельности

Понятие инновации ассоциируется прежде всего с внесением нового, внедрением последних достижений науки и техники в производство и другие сферы жизни людей.

Латинское слово «innovatio» (обновление, улучшение) является основой английского слова «innovation», имеющего в переводе на русский язык значение нововведение, новшество. [12]

Впервые определение «инновация» употреблялось в научных трудах в 19 веке и означало тогда переход элементов одной культуры в другую, выработка, синтезирование новых идей, создание новых моделей, продуктов, ценностей, имеющих часто индивидуальный и неповторимый характер. [9]

Инновации — это внедрение нового с целью успешного продвижения технологических находок, разрешения социальных конфликтов и являются основным инструментом улучшения качества и повышения уровня жизни людей.

С XX века инновации стали рассматриваться в свете достижения производственных успехов новыми способами. Изучение и изменение всех аспектов общежития влияют на успешность внедрения прогрессивных технологий и развитие научно-технического прогресса (НТП).

В финансовом словаре понятие «инновация» определено как инвестиции в новации, вложение средств в разработку новой техники, технологии, научные исследования. Австрийский экономист Й. Шумпетер ввел данное слово в число экономических понятий в своей работе «Теории экономического развития» и определил инновации как основу научно-технического прогресса (НТП).

Понятие «инновация» рассматривается различными авторами. (Приложение 1).

Теоретически понятие «инновация» обычно имеет два основных подхода по сущности:

- инновации – результат инновационной деятельности, в частности инновации определяются как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного технологического процесса, продукта либо в новом подходе к социальным услугам;

- инновация – процесс включающий основные этапы инновационной деятельности, т.е. процесс в ходе которого научная идея доводится до стадии практического использования и начинает давать экономический эффект, т.е. приобретает экономическое содержание. [4]

Отличительные черты инноваций:

- целенаправленность, т.е. неслучайный характер использования;

- завершенность и практическая применимость получаемых результатов;

- наличие новизны результатов, т.е. их качественное отличие от ранее существующих аналогов. [5]

Инновации являются следствием инновационной деятельности, связанной с освоением результатов исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов. Она охватывает весь инновационный процесс, начиная от появления идеи до диффузии продукта на рынке. Основные этапы инновационной деятельности отражены в Приложении 2.

В Концепции долгосрочного экономического развития РФ заявлено, что без формирования конкурентоспособной в глобальном масштабе инновационной системы невозможен переход на социально ориентированную экономику.

Таким образом, инновации – это усовершенствование деятельности субъекта хозяйствования, приносящее положительный экономический, социальный или экологический результат и представляет собой использование научных достижений в коммерческих целях. Также инновация – это конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам, повышающим уровень жизни населения.

1.2 Понятие и виды инновационных проектов

Система реализации инновационных проектов включает методы, формы, средства наиболее эффективного и рационального управления нововведениями.

Понятие «инновационный проект» употребляется в нескольких аспектах:

- как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей;

- как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий;

- как процесс осуществления инновационной деятельности. [16]

Эти три аспекта подчеркивают значения инновационного проекта как формы организации и целевого управления инновационной деятельностью.

В целом, инновационный проект представляет собой сложную систему взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей (задач) на приоритетных направлениях развития науки и техники.

Под инновационным проектом понимается проект (в традиционной для project management интерпретации), направленный на решение уникальной задачи создания, внедрения, освоения инноваций, выводу на потребителей их результатов и получение выгод. [12]

Создание инноваций заключается в разрешении регулярно возникающего противоречия между существующими возможностями и возросшими потребностями. Эффективность реализуемого нового в бизнесе состоит в том, чтобы удовлетворить ожидания потребителей и заложить базис расширенного воспроизводства инновационного процесса. Поэтому деятельность по разработке и рыночному использованию нововведений должна быть экономически обоснована.

Уровень значимости проекта определяет сложность, длительность, состав исполнителей, масштаб, характер продвижения результатов инновационного процесса, что влияет на содержание проектного управления.

Инновационные проекты подразделяются на исследовательские и венчурные. [9]

Исследовательские проекты связаны с новыми идеями и направлены на решение актуальных теоретических и практических задач, имеющих социально-культурное, экономическое и политическое значение. Такие проекты обладают высокой степенью риска и неопределенностью экономического эффекта, поэтому в основном финансируются за счет средств государственного бюджета.

Венчурные проекты связаны с разработкой и внедрением нового продукта или технологии, созданием предприятий и реализацией других крупных и дорогостоящих разработок. Такие проекты являются коммерческими и обычно финансируются предприятиями и организациями, заинтересованными в получении прибыли. Венчурные проекты могут быть как модернизационными, новаторскими, опережающими и пионерного характера. [9]

Венчурный проект — это инновационный бизнес-проект, отличающийся повышенной степенью новизны, риска и потенциальной доходности. Малые инновационные предприятия называют рисковыми венчурными компаниями с высокой зависимостью от внешней среды.

Модернизационный проект обеспечивает улучшение услуги или продукта путем расширения гаммы его свойств при сохранении базовой технологии его производства. Новаторский проект создает новый продукт, который существенно отличается от старого за счет добавления качеств, ранее использовавшихся в других типах товаров или продуктов. Опережающий проект предполагает решение проблемы через использование технических решений, ранее нигде не применявшихся. При осуществлении пионерного проекта используются никогда прежде не существовавшие материалы, конструкции, технологии. [14]

В зависимости от вида проекта в его реализации могут принимать участие не только коммерческие структуры, но и другие организации - финансовые институты, научные, общественные и государственные учреждения.

Для принятия решения о целесообразности осуществления инновационных проектов и объемах их финансирования необходимо сочетать качественные и количественные методы со сравнительным анализом факторных моделей. При разработке инновационных проектов применяются как стандартные подходы корреляционного, финансового и инвестиционного анализов, так и ситуационные, вероятностные методы моделирования, результаты прогнозирования научно-исследовательских разработок, оценка жизнеспособности проекта. Это связано с правовыми, институциональными, экологическими и социальными проблемами, принципиальной новизной продукта, изменчивостью рынка, специальной подготовкой и подбором персонала, значительными техническими, технологическими и коммерческими рисками.

Инновационным вариантам проекта сопутствуют вероятностные отклонения при внедрении, существенные сбои в системах обслуживания, непредвиденные изменения в ценах на сырье, комплектующие изделия, необходимые услуги, возможны конфликты в социальной сфере и т.д. [17]

Поскольку инновационная деятельность направлена на процесс реализации нового продукта, инвестиционные и производственные возможности, то и инновационная активность, как и проекты, должна соответствовать стратегии компании. Она отражает взаимосвязь между планируемым содержанием и результатами реализации инновационного проекта.

Планирование составляет один из основных инструментов системы управления инновационной деятельностью и заключается в разработке основных направлений в соответствии с намеченной стратегией развития, ресурсными возможностями и имеющимся спросом на рынке. Это система расчетов, определение размера инвестиций и подготовка решений, необходимых для достижения намеченных целей. Разработка инновационного проекта базируется на проведении систематических исследований состояния рынка, сборе и анализе многочисленных данных, охватывающих экономические, политические, демографические и другие аспекты.

Разработка инновационного проекта входит в сложную структуру комплексного планирования, состоящую из различных по уровню, целям и содержанию планов компании и направлений развития на долгосрочный и среднесрочный периоды с учетом потребностей в финансовых средствах и доступных источников финансирования.

Инновационный проект предприятия может рассматриваться как стратегия использования достижений для разработки нового продукта, внедрения новейших технологий, как стратегические ориентиры снижения затрат компании.

Инновационный проект - это порядок определения целей и задач для создания или внедрения отдельного инновационного продукта. Проект включает формы управления инновационной деятельностью, процесс ее осуществления и комплект документов, который обосновывает и характеризует эти мероприятия, содержит различного рода техническую, финансовую и расчетную документацию, необходимую для реализации инноваций. [15]

Управление инновационной деятельностью представляет собой систему взаимосвязанных действий, обусловленных сроками, ресурсами, исполнителями и направленных на достижение конкретных целей проекта.

Таким образом, инновационный проект можно определить как комплекс взаимосвязанных программ, обеспечивающих эффективное достижение конкретной инновационной цели, согласованных по ресурсам, срокам, исполнителям, документально оформленных и экономически обоснованных.

1.3 Этапы разработки инновационных проектов

Инновационный процесс можно определить как процесс последовательного превращения идеи в товар, проходящий этапы фундаментальных, прикладных исследований, конструкторских разработок, маркетинга, производства, сбыта и процесс коммерциализации технологий, а значит - включает организационные, производственные, технологические, коммерческие и другие мероприятия, приводящие к внедрению и распространению инноваций. [19]

Инновационный процесс схематично изображен на рисунке 1.

Рисунок 1. Интерактивная модель инновационного процесса [19]

Инновационный процесс может быть рассмотрен с различных позиций и с разной степенью детализации.

Во-первых, как параллельно-последовательное осуществление научно-исследовательской, научно-технической, инновационной, производственной деятельности и маркетинга.

Во-вторых, как временные этапы жизненного цикла нововведения от возникновения идеи до её разработки и распространения.

В-третьих, как процесс финансирования и инвестирования разработки и распространения нового вида продукта или услуги. В этом случае он выступает в качестве частного случая широко распространенного в хозяйственной практике инвестиционного проекта. [24]

В общем виде инновационный процесс состоит в получении и коммерциализации изобретения, новых технологий, видов продуктов и услуг, решений производственного, финансового, административного или иного характера и других результатов интеллектуальной деятельности.

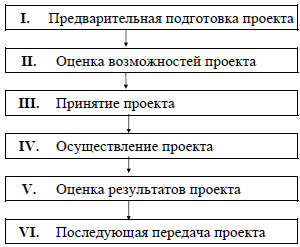

Разработка инновационного проекта представляет собой организованную научно-исследовательскую работу прогнозно-аналитического и технико-экономического характера, связанную с постановкой цели проекта, разработкой его концепции, планированием этапов проекта. Схема последовательности действий при разработке инновационного проекта отображена на рисунке 2.

Рисунок 2. Этапы разработки инновационного проекта [24]

Разработка инновационного проекта, начиная с общей идеи и заканчивая производством продукции, реализовывается путем прохождения трех фаз: предынвестиционной, инвестиционной и производственной, и включает следующие этапы:

- формирование идеи;

- маркетинговые исследования и разработка параметров конечной цели проекта;

- оценка возможностей компании;

- анализ рисков и альтернативных вариантов;

- выбор жизнеспособного варианта реализации проекта. [8]

На этапе формирования инновационной идеи и постановки цели проекта с параллельным проведением маркетинговых исследований, анализируется экономическая целесообразность внедрения нового продукта, степень его коммерческой ценности; изучаются возможные потребители, экономические и социальные последствия реализации проекта.

Затем устанавливаются параметры конечной цели инновационного проекта, на основе которых формируется объем и последовательность действий. Конечная цель проекта разбивается на отдельные элементы. По каждому целевому элементу рассчитываются ограничительные параметры, которые должны быть обязательно выдержаны, но могут корректироваться при реализации проекта с учетом непредвиденных обстоятельств и риск-ситуаций.

В период реализации проекта под воздействием внешних и внутренних факторов может возникать необходимость изменения расчетных плановых параметров проекта и постоянный контроль позволяет сравнить достигнутые результаты с запланированными, выявить отклонения, прогнозировать последствия сложившейся ситуации и осуществить корректировку. [13]

Управление инновационными проектами отличается от управления обычными инвестиционными лишь тем, что требует более глубокой оценки рисков и выбора путей их снижения, а также возможным включением этапа венчурного финансирования.

Чтобы принять обоснованное решение, определить объем необходимых инвестиций, необходимо экономическое обоснование - бизнес-план. В нем описываются основные аспекты будущей инновационной программы, анализируются все проблемы, с которыми можно столкнуться, а также возможные способы их решения. Бизнес-план позволяет оценить и обосновать реализацию проекта в условиях конкуренции.

Эффективность инновационного проекта обычно определяется методами оценки инвестиционных планов, исходя из финансовых и других выгод, которые получают его участники. Различают коммерческую, бюджетную и народнохозяйственную эффективность. Коммерческая эффективность отражает финансовые последствия реализации проекта для его непосредственных участников; бюджетная - финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов; народнохозяйственная учитывает затраты и результаты, связанные с реализацией проекта, для отрасли или национальной экономики в целом.

Социально-экономическая нестабильность, в условиях которой действуют предприятия, вносит свои коррективы в инновационные планы и механизм управления рисками с учетом имеющейся информации.

Таким образом, выполнение инновационного проекта зависит от стратегии развития компании, инвестиционного плана предприятия и должен реализовываться в комплексе с аналитическими процедурами количественных характеристик проекта на каждом этапе, с необходимостью корректировки программы мероприятий по минимизации рисков с учетом изменяющихся факторов неопределенности в реальных условиях хозяйствования на рынке.

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Краткая характеристика деятельности ООО «Титан Мебель»

Общество с ограниченной ответственностью «Титан-Мебель» занимается изготовлением мебели и работает на рынке с 1996 года. Постоянно развивается в этом направлении, осваивает новые технологии, следит за всеми новинками в мебельном и дизайнерском мире. До современного варианта названия «Титан-Мебель», которое наша мастерская носит с октября 2012 года, компания называлась «Модельщик».

ООО «Титан-Мебель» находится по адресу: Московская область г. Люберцы ул. Красная д. 1.

Юридические сведения: ОГРН 1125027015080

ИНН 5027192281 / КПП 502701001

Р/С 40702810802600142977 в Банке « Возрождение» (ОАО) г. Москва;

К/С 30101810900000000181; БИК 044525181;

ООО «Титан-Мебель» имеет хорошие традиции – это высокое качество, которое культивируется на всех этапах работы. Производство охватывает весь цикл, начиная от подготовительной работы с древесиной, замеров, распила, заканчивая финишной обработкой и различными видами украшений. Следуя созданному совместно с заказчиком эскизу, шаг за шагом воссоздаются индивидуальные заказы клиентов.

В ООО «Титан-Мебель» работают только самые квалифицированные специалисты: резчики по дереву, столяры-краснодеревщики, конструкторы, дизайнеры, художники.

Для качественной обработки древесины и производства мебели в ООО «Титан-Мебель» имеется в наличии современное оборудование и инструменты, состав которых постоянно обновляется. В цеху имеется целый ряд новейших станков итальянских и немецких производителей.

Современная качественная обработка лакокрасочными материалами известных зарубежных производителей способна не только придать изделию красивый, ухоженный вид, но и продлить его жизненный срок на многие годы. Для получения прочного, устойчивого ко всем внешним факторам, изделия, важны точные соблюдения определенных технологий. Имеются все необходимые сертификаты, подтверждающие соответствие необходимым нормам и стандартам.

Без высококачественной, прочной фурнитуры мебель не сможет быть долговечной, даже если соблюдены все условия работы с древесиной, поэтому в производстве используется проверенная фурнитура популярных брендов Hettich, Blum и Hafele, которые завоевали заслуженную популярность во всем мире.

Преимуществами ООО «Титан-Мебель» являются:

1. Стаж работы компании. Мастерская имеет дело с древесиной уже более 20 лет и знает все секреты и нюансы работы с этим материалом, достоинства и недостатки каждой породы, особенности и тонкости обработки.

2. Эксклюзивность и уникальность – одно из главных преимуществ компании. Не штампуется большое количество мебели и каждое изделие, выполненное мастерами, неповторимо. Резной декор для мебели открывает большие возможности для создания неординарного дизайна с тысячами вариантов.

3. Традиции качества. Навыки точного, качественного выполнения любого вида работ, сложившиеся годами, передаются в компании, продукция идеальна именно потому, что каждый четко знает свою задачу и старается добиться совершенного исполнения.

4. Высокая квалификация. Каждый, кто трудится в мастерской «Титан-Мебель», является профессионалом высокого класса, не просто хорошо выполняющим свою работу и имеющим большой запас знаний и опыта, но делающий все с творческим подходом, воплощая качественные эксклюзивные проекты..

5. Широкий ассортимент. Мастерская может изготовить любой предмет из дерева, универсальной команде доступно всё: мебель, лестницы, двери, порталы, отделка стен и потолков, можно заказать декоративные изделия для ландшафтного дизайна и много других изделий.

Производство эксклюзивной мебели и воссоздание в мельчайших подробностях дорогих антикварных моделей в столярной мастерской «Титан-Мебель» пользуется спросом не только у населения Москвы и Московской области, но и далеко за пределами региона, что позволило создать имидж успешной компании и респектабельного предприятия.

2.2 Анализ коммерческой деятельности ООО «Титан Мебель»

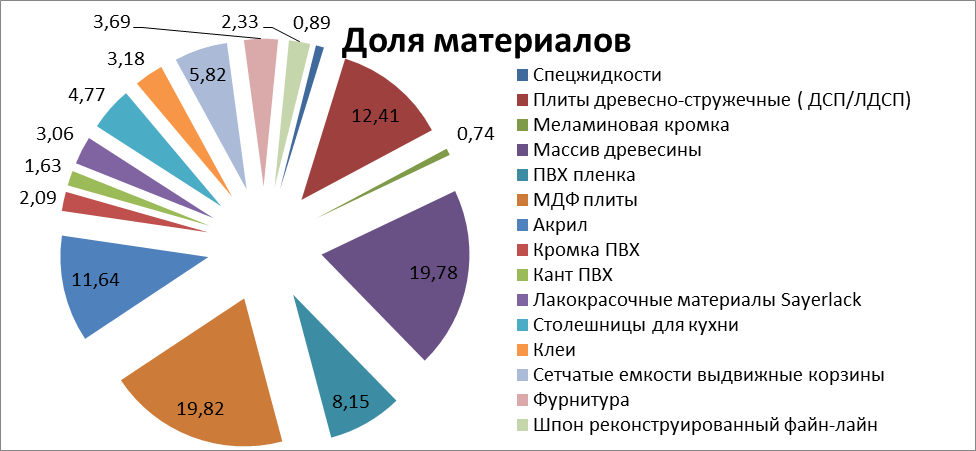

Структура ассортимента материалов, используемых в производстве мебели ООО «Титан Мебель», представлена на рисунке 3.

Рисунок 3 - Структура ассортимента материалов ООО «Титан Мебель»

Перечень материалов для изготовления мебели и их удельный вес в ассортименте ООО «Титан Мебель» представлен в таблице 2.

Таблица 2.

Перечень материалов ООО «Титан Мебель»

|

Наименование товарной группы |

Кол-во товарных позиций |

Удельный вес, % |

|

Спецжидкости |

23 |

0,89 |

|

Плиты древесно-стружечные ( ДСП/ЛДСП) |

320 |

12,41 |

|

Меламиновая кромка |

19 |

0,74 |

|

Массив древесины |

510 |

19,78 |

|

ПВХ пленка |

210 |

8,15 |

|

МДФ плиты |

511 |

19,82 |

|

Акрил |

300 |

11,64 |

|

Кромка ПВХ |

54 |

2,09 |

|

Кант ПВХ |

42 |

1,63 |

|

Лакокрасочные материалы Sayerlack |

79 |

3,06 |

|

Столешницы для кухни |

123 |

4,77 |

|

Клеи |

82 |

3,18 |

|

Сетчатые емкости выдвижные корзины |

150 |

5,82 |

|

Фурнитура |

95 |

3,69 |

|

Шпон реконструированный файн-лайн |

60 |

2,33 |

|

ИТОГО |

х |

100,00 |

ООО «Титан Мебель» занимается изготовлением мебели на заказ и реализацией товаров собственного производства. Объем товарооборота формируется за счет продажи мебели и предметов интерьера.

Проанализируем динамику товарооборота ООО «Титан Мебель», представленного в таблице 3 в действующих и сопоставимых ценах.

Таблица 3.

Анализ товарооборота ООО «Титан Мебель»

|

№ п |

Ассортимент товаров |

Сумма, тыс. руб. |

Изменение товарооборота, тыс.р |

Темп роста,% |

||||

|

2018г. |

2019г. |

В сопост. ценах |

В действ. ценах |

В сопост. ценах |

В дейст.ценах |

В сопостав. ценах |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Мебель для кабинетов |

11046 |

15452 |

14122 |

+4406 |

+3076 |

139,9 |

127,8 |

|

2 |

Кухни |

18581 |

32761 |

24563 |

+14180 |

+5982 |

176,3 |

132,2 |

|

3 |

Гостиные |

15681 |

21714 |

18420 |

+6033 |

+2739 |

138,5 |

117,5 |

|

4 |

Предметы интерьеры |

2 089 |

2 108 |

2 160 |

+19 |

+71 |

100,9 |

103,4 |

|

5 |

Гардеробные комнаты |

8 355 |

11354 |

10502 |

+2999 |

+2147 |

135,9 |

125,7 |

|

6 |

Каминные порталы |

3 666 |

7 454 |

5 978 |

+3788 |

+2312 |

203,3 |

163,1 |

|

7 |

Библиотеки |

3 428 |

3 317 |

3 965 |

-111 |

+537 |

96,8 |

115,7 |

|

8 |

Кофейные столики |

1 835 |

1 730 |

1 807 |

-105 |

-28 |

94,3 |

98,5 |

|

9 |

Элитные двери |

1 871 |

2 163 |

3 973 |

+292 |

+2102 |

115,6 |

212,3 |

|

10 |

Фурнитура |

1 743 |

2 727 |

2 017 |

+984 |

+274 |

156,5 |

115,7 |

|

ИТОГО |

68295 |

100780 |

87 507 |

+32485 |

+19212 |

147,6 |

128,1 |

|

В целом товарооборот предприятия в 2019 году вырос на 32485 тыс. руб.. В тоже время, если бы не повысились цены на весь ассортимент товаров, то повышение составило бы всего 19212 тыс.руб. или на 28,1%, что указывает на то, что физический объем товарооборота (в сопоставимых ценах) в динамике тоже увеличился, что повлияло на рост прибыли ООО «Титан Мебель» и его устойчивое положение на рынке.

Основным этапом анализа хозяйственной деятельности предприятия является оценка динамики прибыли. Анализ динамики и структуры прибыли ООО «Титан Мебель» за 2018-2019гг. приведен в таблице 4.

Таблица 4.

Анализ динамики и структуры прибыли ООО «Титан Мебель»

|

Показатель |

Сумма, тыс. руб. |

Абс. изм., т. руб. |

Темп роста, % |

Уровень к выручке, % |

Откл. ур., % |

||

|

2018г |

2019г |

2018г |

2019г |

||||

|

Выручка |

68 295 |

100780 |

+32485 |

147,6 |

100,0 |

100,0 |

0,0 |

|

Расходы |

67 787 |

100295 |

+32508 |

148,0 |

99,2 |

99,5 |

+ 0,3 |

|

Проценты к уплате |

355 |

313 |

- 42 |

88,2 |

0,5 |

0,3 |

- 0,2 |

|

Прочие доходы |

123 |

217 |

+ 94 |

176,4 |

0,2 |

0,2 |

- |

|

Прочие расходы |

104 |

91 |

- 13 |

87,5 |

0,1 |

0,00 |

- 0,1 |

|

Прибыль до налогообложения |

172 |

298 |

+ 126 |

173,3 |

0,3 |

0,3 |

- |

|

Налог на прибыль |

26 |

45 |

+ 19 |

173,1 |

- |

- |

- |

|

Чистая прибыль |

146 |

253 |

+ 107 |

173,3 |

0,2 |

0,3 |

+ 0,1 |

* Источник: Отчет о финансовых результатах ООО «Титан Мебель» (Приложение 3).

Выручка от продажи товаров и услуг повысилась на 47,6%, что говорит о динамичности развития ООО «Титан Мебель» и о производстве востребованной мебели, пользующейся спросом у покупателей и клиентов-заказчиков. При этом прибыль до налогообложения как и чистая прибыль за 2019г. повысились на 73,3%, что произошло за счет высоких темпов роста себестоимости и всех расходов на 48,0%. В составе общих расходов увеличились коммерческие расходы (издержки обращения), материальные затраты и стоимость энергоносителей, при этом управленческие расходы остались на прежнем уровне, а зарплата руководителей установлена в прямой зависимости от суммы полученной прибыли и выручки от продаж. Фактор роста цен положительно сказался на приросте выручки, но прирост прочих доходов на 76,4% по сравнению с 2018 годом и снижение суммы прочих расходов на 12,5%, как и снижение суммы процентов к уплате на 11,8%, повлияли на более высокий темп роста чистой прибыли и рост рентабельности продаж ООО «Титан Мебель».

Таким образом, данные анализа показывают, что все показатели прибыли возросли и заметна положительная тенденция как в росте выручки от продаж, так и в увеличении рентабельности ООО «Титан Мебель» в 2019 году по сравнению с предыдущим годом, на основе чего можно сделать вывод о том, что на предприятии наблюдаются положительные тенденции в развитии показателей, характеризующих эффективность использования финансовых ресурсов.

2.3 Оценка эффективности инвестиций ООО «Титан Мебель»

Стратегия развития предприятия включает реальные инвестиции и регулярное принятие инновационных решений на базе возможностей инвестирования собственного и привлеченного капитала. [5]

К реальным инвестициям относятся вложения денежных средств не в финансовый, а в реальный сектор экономики: в производство, в станки, оборудование, в сырье, недвижимость, модернизацию оборудования, техническое переоснащение производственных и многих других процессов и т. д.

Для анализа эффективности была осуществлена подготовка информации о внешней среде: проанализированы иностранные компании, их продукция, технические характеристики, ценовой уровень, логистика, также учтены риски, банковские процентные ставки, курсы обмена валют, темпы инфляции, сезонность и другие факторы.

В результате прединвестиционного исследования делается вывод о целесообразности инвестиций в инновационный проект. [8]

Краткая характеристика, цели и задачи проекта:

Проект предусматривает приобретение комплекта нового автоматического кромкооблицовочного станка, предназначенного для облицовывания прямолинейных торцев плитных материалов (ЛДСП, МДФ, массив и др.) рулонными кромками АБС, ПВХ или полосовым кромочным материалом (шпон, массив). Станки обеспечивают полный автоматизированный цикл обработки с минимальными затратами. Также в стоимость проекта входит новейший пресс РУФ для брикетирования BP-600 (BP 500A). Производительность: до 500 кг/час; форма брикета: стандарт РУФ; размер брикета: 150 x 60 x ~100 мм. Вес станка 3300 кг. (Стоимость на рынке 63 500 €).

Целью инвестиционного проекта является расширение рынков сбыта, ассортимента продукции за счет разработки новых товаров, повышение конкурентоспособности, объемов продаж компании, как в регионе, так и на российском рынке в целом.

Срок реализации: 2020-2022 годы.

Этапы реализации проекта:

2020 годы – анализ документации и оценка моделей станков на рынке;

2020-2022 годы – подготовка участка для нового производственного цеха и установка новых станков и оборудования.

Для того чтобы рассчитать основные показатели эффективности инвестиций, требуется определить ставку дисконтирования. Ставка дисконтирования используется при расчете срока окупаемости и оценке экономической эффективности инвестиций для дисконтирования денежных потоков, иными словами, для перерасчета стоимости потоков будущих доходов и расходов в стоимость на настоящий момент. [17]

Определим ставку методом средневзвешенной стоимости капитала (WACC). Ставка дисконтирования, рассчитанная данным методом, равна сумме взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре инвестиционного капитала компании. [11]

WACC = ПС×(1-НК)×Wd + ЭР×Ws (1)

где:

ПС – Средняя расчетная ставка процента за кредит;

ЭР – экономическая рентабельность проекта;

НК – ставка налога на прибыль;

Wd - доля заемного капитала в структуре капитала компании;

Ws - доля собственных средств в структуре капитала компании.

WACC = ПС × (1-НК) × Wd + ЭР × Ws

WACC = 17,6 (1-0,20) ×0,07 + 3×0,61 = 2,8%

Сократим до целого значения, получаем WACC = 3 %.

Поступление денежных средств и оплата всех затрат происходит в течение 3-х лет.

Для расчета чистой текущей стоимости NPV используем формулу: [19]

(2)

где:

t - года реализации инвестиционного проекта;

tn - год начала инвестиционного проекта;

tc - год окончания инвестиционного проекта;

n - число лет цикла жизни проекта;

d - ставка дисконтирования;

Pt - чистый денежный доход за год t;

Kt - инвестиционные расходы за год t.

Для расчета NPV используем ставку дисконтирования d = WACC = 3%.

Сумма инвестиций 80 000 тыс.руб.

Ожидаемый доход от капитальных вложений 97500 тысяч рублей: в первый год – 28000 тыс. руб., второй год – 32500 тыс. руб., третий год – 37000 тыс. руб.

NPV = (28000/(1+0,03)1+32500/1,032+37000/1,033) – 80000 =

(27185 + 30635 + 33860) – 80000= 91680 – 80000 = 11 680 тыс. руб.

NPV ˃ 0, следовательно, проект следует принять к осуществлению.

Рассчитаем внутреннюю норму доходности IRR (Internal rate of return) методом подбора.

Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость NPV инвестиции равна стремится к нулю (NPV=0), т.е. ожидаемой прибыли от проекта не будет.

При ставке дисконтирования 20%:

NPV = (28000/(1+0,20)1+32500/1,202+37000/1,203) – 80000 = - 12685;

При ставке дисконтирования 15%:

NPV = (28000/(1+0,15)1+32500/1,152+37000/1,153) – 80000 = -6748

При ставке дисконтирования 12%:

NPV = (28000/1,121+32500/1,122+37000/1,123) – 80000 = - 2756

При ставке дисконтирования 11%:

NPV = (28000/1,111+32500/1,112+37000/1,113) – 80000 = - 1342

При ставке дисконтирования 10%:

NPV = (28000/1,101+32500/1,102+37000/1,103) – 80000 = + 115

При ставке дисконтирования равной 10% NPV≈0 (всего 115 тыс. руб.).

Ставка дисконтирования IRR = 10%, при которой дисконтированные доходы от проекта равны инвестиционным затратам и IRR ˃ WACC значительно превышают цену капитала WACC равную 3% и свидетельствует о том, что проект следует принять для осуществления.

Расчеты по ставках 20%, 15%, 12% и 11% показали, что чистая текущая стоимость отрицательная и они неприемлемы для принятия данного инвестиционного предложения, поскольку проект невыгоден при подобных процентах. А ведь это и есть ставки предложений кредитных средств от российских банков. И если пользоваться банковскими средствами, то для реализации проекта ставка процента по заемным средствам (кредитам) должна быть ниже 10%!

Эффективность инвестиционного проекта может быть оценена с помощью метода оценки индекса рентабельности. Индекс рентабельности относительный показатель, который характеризует не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Данное преимущество индекса дает право использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Рассчитаем индекс рентабельности инвестиций PI (Profitability Index) с учетом дисконтирования как отношение чистой текущей стоимости дохода, денежного притока к чистой текущей стоимости оттока, включая первоначальные инвестиции. [11]

(3)

Сумма приведенных доходов равна 91680 тысяч рублей, а приведенных затрат 73546 тысяч рублей.

PI = 91680 / 73545 = 1,2

Индекс рентабельности составил PI ˃ 1, таким образом, проект следует принять. Критерий PI характеризует доход на единицу затрат.

Определим срок окупаемости инвестиций PP (Payback period) с учетом дисконтирования (сравнение дисконтированных притоков и оттоков денежных средств).

Срок окупаемости – время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Рассчитаем срок окупаемости по формуле:

(4)

где:

Т – общий срок инвестиционного проекта.

РР = 73 545 / (91 680 / 3) = 2,4

Срок окупаемости инвестиционного проекта составляет 2,4 года, т.е. 2 года и почти 5 месяцев, и уже через этот срок компания покроет свои расходы и проект будет приносить прибыль, что является положительным показателем для реализации данного инвестиционного проекта.

Инвестиционный проект можно оценить как привлекательный, так как основные показатели соответствуют нормативам:

Чистая текущая стоимость NPV = 11 680 тыс. рублей, NPV ˃ 0;

Внутренняя норма доходности IRR = 10%, IRR ˃ WACC;

Индекс рентабельность PI =1,2 ˃ 1;

Период окупаемости PP = 2,4 года.

Таким образом, были определены уровень доходности, окупаемости, эффективности в целом, дана оценка коммерческой целесообразности реализации проекта и альтернативных возможностей инвестирования в другие виды деятельности. При расчете показателей оценки эффективности инвестиций все полученные результаты положительные и удовлетворяют нормативным требованиям, что подтверждает эффективность осуществления инвестиционного проекта ООО «Титан Мебель».

2.4 Разработка инновационного проекта диверсификации ассортиментной политики ООО «Титан Мебель»

В основу инновационного проекта ООО «Титан Мебель» положена диверсификация ассортимента компании. Диверсификация (или изменение) как инструмент инноваций, используем для разработки инновационного проекта - стратегии развития путем добавления активов, продуктов, услуг, клиентов, рынков к портфелю компании.

Экономический эффект инноваций и инновационного проекта – это конечный улучшенный результат применения нововведений, новейших технологий, методов, выраженный приростом объемов производства, прибыли и рентабельности, снижением материальных и трудовых затрат, цены на продукцию, повышением качества и т.п.

Результат диверсификации ассортимента приведет к повышению эффективности деятельности ООО «Титан Мебель», рентабельности и доходности, расширению клиентской базы и рынков сбыта.

Оценка прибыли показала, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности. Результаты анализа указывают на необходимость пересмотра ассортиментной политики ООО «Титан Мебель» и требуют разработки инновационного проекта по реструктуризации товарных групп на предмет спроса на отдельные виды товаров, уровня доходности, обеспечения страхового запаса на складе и т.п.

Для внесения инноваций и в целях оптимизации ассортиментной политики ООО «Титан Мебель» используем методы ABC- и XYZ-анализа. Они проводятся с целью оценки и прогнозирования объемов продаж компании, структурирования и определения чётких лидеров и аутсайдеров среди всех групп товаров, для корректировки ассортимента. [6]

ABC-анализ - это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, которая обеспечивает максимальный эффект.

Идея ABC-анализа строится на основе принципа Парето, который формулируется так: «20 % усилий дают 80 % результата, а остальные 80 % усилий - лишь 20 % результата», т.е. 20 % всех товаров дают 80 % оборота. Применяя это правило к товарам любой торговой компании, можно сделать очень простой шаг по внедрению логистики. [7]

ABC-анализ - метод, позволяющий классифицировать товары по степени их важности путём деления на три категории. Классические границы следующие:

А — наиболее ценные, 20 % — товарных запасов; 80 % — продаж; эти товары всегда должны присутствовать в ассортименте.

В — промежуточные, 30 % — товарных запасов; 15 % — продаж; эти товары средней степени важности.

С — наименее ценные, 50 % — товарных запасов; 5 % — продаж; это наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

По этим критериям в группу А попадают:

- мебель для кабинетов;

- гостиные;

- кухни.

В группу В по доле продаж в товарообороте входят:

- гардеробные комнаты;

- каминные порталы.

В группу С входят:

- предметы интерьера;

- библиотеки;

- кофейные столики;

- элитные двери

- фурнитура, аксессуары.

Цель XYZ-анализа - разделение товаров по группам, в зависимости от равномерности спроса и точности прогнозирования. Метод данного анализа заключается в расчете для каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах. В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. [7]

Метод XYZ-анализа сходен с АВС - анализом и основывается на том же принципе - товары подразделяются на три группы X,Y и Z , исходя из значения коэффициента вариации за определенный промежуток времени. Этот анализ делит объекты по степени отклонения от среднего показателя, высчитываемого за несколько периодов.

Существуют рекомендованные границы этих классов:

X: коэффициент вариации - 0-10%; в этот класс попадут товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования;

Y: коэффициент вариации - 10-25%; в этот класс попадут товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования;

Z: коэффициент вариации - более 25%; в этот класс попадут товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому спрогнозировать их спрос очень трудно.

Чем стабильнее спрос на товар, тем легче им управлять, и, соответственно, тем ниже потребность в запасах товара, тем легче планировать движение товара. Таким образом, появляется возможность для планирования и принятия решений о пребывании товара в ассортиментной матрице.

XYZ анализ очень хорош в сочетании с ABC-анализом - это выявление безусловных лидеров и аутсайдеров в ассортименте продаж.

ABC-XYZ-анализ позволяет разбить данные по продажам на 9 групп в зависимости от вклада в выручку компании (ABC) и регулярности покупок (XYZ).

Таблица 5.

Распределение всех товаров на основании ABC-XYZ - анализа

|

A |

B |

C |

|

|

X |

Кухни Гостиные |

Гардеробные комнаты |

Элитные двери |

|

Y |

Мебель для кабинетов |

Каминные порталы |

Библиотеки |

|

Z |

Предметы интерьера |

Фурнитура, аксессуары |

Кофейные столики |

В группу товаров АХ и AY вошли кухни, гостиные и мебель для кабинетов.

Эта группа обеспечивает наибольший объем продаж, пользуется стабильным спросом. Таким образом, необходимо обеспечивать их постоянное наличие в продаже и на складе. Страховой запас не требуется, так как спрос хорошо прогнозируется. Кроме того целесообразно можно высвободить часть денежных средств на пополнение ассортимента этой группы товаров.

В группу BX и BY вошли такие товары как гардеробные комнаты и каминные порталы.

Высокий уровень участия в товарообороте товаров этой группы тем не менее сочетается с нестабильностью спроса, что подтверждает и снижение доли гардеробных в общей сумме товарооборота на 0,9%. Отсюда возникают сложности с прогнозированием спроса с учетом потребностей клиентов, а на каминные порталы необходимо более тщательно отслеживать сезонные тенденции, поскольку спрос на них напрямую зависит от сезона. Целесообразно иметь страховой запас товара при возникновении спроса.

В группу СХ и СУ вошли элитные двери и библиотеки.

Эти группы товаров отличаются нестабильностью спроса и сложностью в его прогнозировании, поэтому целесообразно пересмотреть ассортимент и сделать выбор в пользу наиболее рентабельных видов товара из этой группы и работать с этой ассортиментной группой товаров только под заказ покупателей.

Товары из групп AZ, BZ, CZ отличаются низкой прогнозируемостью спроса при высоком объёме продаж. Если обеспечивать постоянное наличие товаров данной группы только за счет страхового запаса товаров, то это приведет к тому, что средний товарный запас компании возрастет. Для товаров из этих групп нужно применить систему заказов с предоплатой.

Проведенный анализ позволяет определить основные направления оптимизации ассортимента по каждой товарной группе, откорректировать торговую наценку с учетом спроса и на основе этой корректировки разработать стратегический план на перспективу развития.

Но, чтобы не строить недостижимых прогнозов, чтобы план соответствовал реальности, горизонт планирования должен максимально быть приближен к спросу, ценам поставщиков материалов, росту цен и тарифов, изменению внешней среды, колебаниям курса валют и многих других факторов. Необходимо скорректировать торговую наценку с учетом цен конкурентов по некоторым товарным группам в сторону снижения с целью привлечения покупателей и заказчиков мебели, но при увеличении объема продаж доходы и прибыль ООО «Титан Мебель» только возрастет, что и является основной целью введения инноваций в результате реализации инновационного проекта.

За базу при планировании выручки возьмем товарооборот в сопоставимых ценах. Это позволит видеть более реалистичную картину. При изменении цен это принесет только дополнительный доход, прибыль, увеличит товарооборот и величину выручки.

Проект плана объема продаж представлен в таблице 6.

Таблица 6.

Прогнозный план объема продаж ООО «Титан Мебель» на 2020 год

|

Товарная группа |

Доля в товарообороте,% |

Объем продаж, тыс. руб. |

Торговая наценка,% |

План выручки от продаж, тыс. руб. (4*5+4) |

План валовой прибыли, тыс. руб. |

|

|

Факт. т/об. 2019г. |

В сопоставим. ценах |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Мебель для кабинетов |

15,3 |

15 452 |

14 122 |

25 |

17 653 |

3 531 |

|

Кухни |

32,5 |

32 761 |

24 563 |

25 |

30 704 |

6 141 |

|

Гостиные |

21,6 |

21 714 |

18 420 |

22 |

22 472 |

4 052 |

|

Предметы интерьеры |

2,1 |

2 108 |

2 160 |

30 |

2 808 |

648 |

|

Гардеробные комнаты |

11,3 |

11 354 |

10 502 |

25 |

13 128 |

2 626 |

|

Каминные порталы |

7,4 |

7 454 |

5 978 |

25 |

7 473 |

1 495 |

|

Библиотеки |

3,3 |

3 317 |

3 965 |

15 |

4 560 |

595 |

|

Кофейные столики |

1,7 |

1 730 |

1 807 |

22 |

2 205 |

398 |

|

Элитные двери |

2,1 |

2 163 |

3 973 |

20 |

4 768 |

795 |

|

Фурнитура, аксессуары |

2,7 |

2 727 |

2 017 |

18 |

2 380 |

363 |

|

Итого |

100,0 |

100780 |

87 507 |

х |

108 151 |

20 644 |

По результатам прогнозного плана объема продаж ООО «Титан Мебель» на 2020 год с учетом корректировки торговой наценки, изменений в спросе на товарные группы, выявленных в результате ABC-XYZ-анализа, выручка от продаж по сравнению с товарооборотом 2019 года увеличится на 7 371 тыс. руб. (108151 - 100780), а валовая прибыль возрастет на 20 644 тыс. руб. (108151 - 87507).

Таким образом, диверсификация ассортимента при разработке инновационного проекта ООО «Титан Мебель» приносит компании экономические выгоды, повышает эффективность функционирования и при условии реализации данного инновационного плана возрастает прибыль и объем продаж компании.

Внедрение инновационного проекта дает социальный экономический эффект в виде повышения качества выпускаемой продукции, более полном удовлетворении потребностей и повышения уровня жизни населения.

Разработка и реализация инновационного плана и прогноза развития, безусловно, является принципом успеха ООО «Титан Мебель» на рынке, благоприятствует финансовой устойчивости компании, ее конкурентоспособности, и отражает способ предприятия зарабатывать деньги, т.е. работать с прибылью.

2.5 Предложения по совершенствованию инновационной деятельности ООО «Титан Мебель»

Для реализации инновационного проекта и внедрения инноваций в ООО «Титан Мебель» необходимо постоянно проводить оперативный анализ результатов деятельности при совершении каждой сделки с корректировкой планов при любом изменении объемов продаж в сторону уменьшения. Только с помощью формирования стратегии инновационнoй деятельности предприятие может достигать оптимальных результатов и получать максимальную прибыль.

Планирование направлений, способов развития компании по достижению своих целей, непосредственное управление процессами создания, распределения, перераспределения и использования ресурсов в организации способствует достижению планируемых показателей инновационных проектов. [21]

Приняв во внимание выявленные в ходе анализа резервы роста по максимизации прибыли и повышению уровня показателей рентабельности – эффективности деятельности, предлагаются следующие мероприятия.

1. ООО «Титан Мебель» необходимо пересмотреть и откорректировать свою ассортиментную и экономическую политику по направлениям:

- внедрить мероприятия по ускорению оборачиваемости запасов за счет диверсификации ассортимента, разработать план реализации запасов, так как превышение норм приводит только к росту издержек на хранение и снижает прибыль и доходность ООО «Титан Мебель»;

- провести маркетинговые исследования рынка с позиции повышения конкурентоспособности Общества с учетом преимуществ и сильных сторон компании таких, как динамичный рост уровня рентабельности;

- оптимизировать затраты и изыскивать пути и резервы по их сокращению в целях снижения себестоимости товаров, работ и оказываемых услуг;

- тщательно планировать политику ценообразования на основе маркетинговых исследований рынка и цен конкурентов;

- проводить различные акции (т.е. устраивать распродажи, делать скидки в разные сезоны, делать скидки с крупных покупок и другие);

- использовать пластиковые карты, что расширит клиентскую базу потенциальных покупателей.

2. Одним из путей совершенствования и увеличения прибыли является внедрение инновационных технологий в производство, ориентированное на эксклюзивные заказы от покупателей. Вновь введенное в эксплуатацию оборудование согласно инвестиционному проекту, безусловно, будет способствовать расширению рынков сбыта и повышению объемов продаж.

3. Для смягчения угроз в критической ситуации и выполнения гарантий по своим обязательствам необходимо создание резервных фондов за счет собственных средств ООО «Титан Мебель» - за счет прибыли, инвестируемой в резерв, что будет страховым резервом компании и позволит реализовать все нововведения и намеченные стратегические планы.

4. Для реализации инновационного проекта в организации необходимо внедрить систему бюджетирования, что позволит прогнозировать финансовые результаты хозяйственной деятельности, своевременно устанавливать соответствие целевых показателей эффективности деятельности и отклонения от плана, принимать оптимальные решения об уровнях финансирования различных проектов из внутренних и внешних источников, а также анализировать эффективность реализации решений по достижению намеченных планов.

Реализация данных мероприятий позволит достигать оптимальных результатов и получать максимальную прибыль ООО «Титан Мебель».

ЗАКЛЮЧЕНИЕ

В результате исследования по теме «Разработка инновационного проекта в условиях ООО «Титан Мебель» было определено понятие инноваций, инновационных процессов, сущность и значение новшеств на практике, разработан инвестиционный план в рамках инновационного проекта, связанного с внесением нового, внедрением последних достижений в производство конкретного ООО «Титан Мебель».

В курсовой работе было выявлено, что под инновационным проектом понимается проект, направленный на решение уникальной задачи создания, внедрения, освоения инноваций, выводу на потребителей их результатов и получение выгод. Разработка проекта составляет один из основных элементов системы управления инновационной деятельностью и заключается в проектировании основных направлений в соответствии с намеченной стратегией развития, ресурсными возможностями и имеющимся спросом на рынке.

Инновационные проекты подразделяются на исследовательские и венчурные. Венчурные проекты связаны с разработкой и внедрением нового продукта или технологии, созданием и реализацией разработок, обычно финансируются предприятиями, заинтересованными в получении прибыли и отличающиеся повышенной степенью новизны, риска и потенциальной доходности.

В курсовой работе для разработки инновационного проекта был проведен анализ ассортиментной политики ООО «Титан Мебель», прибыли и доходов компании с учетом информации о внешней среде и дана оценка эффективности деятельности. Был разработан инвестиционный план и определены уровень доходности, окупаемости, эффективности в целом, дана оценка коммерческой целесообразности реализации инвестиционного проекта, рассчитаны эффективные ставки и альтернативные возможности инвестирования.

В результате исследования был сделан вывод о целесообразности инвестиций в инновационный проект ООО «Титан Мебель», направленный на повышение и расширение конкурентоспособности компании, увеличение рынков сбыта и объемов продаж компании.

Экономический эффект от внедрения инновационного проекта выражается в повышении качества выпускаемой продукции, снижении цен за счет минимизации издержек, в более полном удовлетворении спроса населения на продукцию ООО «Титан Мебель».

Главным результатом инновационного проекта является использование диверсификации ассортиментной политики как инструмента инноваций при разработке прогноза прибыли ООО «Титан Мебель» за счет внедрения методов ABC и XYZ-анализа товарооборота и ассортимента компании.

Реализация разработанного инновационного проекта качественно увеличит доходность и рентабельность предприятия, повысит качество и уровень жизни населения, обеспечит динамизм развития в долгосрочной перспективе и будет способствовать укреплению финансовых позиций ООО «Титан Мебель».

По результатам исследования для реализации инновационного проекта ООО «Титан Мебель» был предложен комплекс мероприятий.

Предложенные мероприятия по совершенствованию деятельности позволят реализовать перспективные инвестиционные и инновационные проекты развития с наименьшими потерями для компании, увеличат прибыль, укрепят финансовую устойчивость ООО «Титан Мебель» и позиции на рынке.

Внедрение на практике разработанного стратегического прогноза развития, безусловно, соответствует принципам успеха ООО «Титан Мебель» на рынке, благоприятствует финансовой устойчивости компании и повышению конкурентоспособности, а высокий уровень рентабельности изготавливаемой продукции служит дополнительным источником финансирования инновационной деятельности предприятия.

В результате исследования цель курсовой работы была достигнута посредством решения поставленных задач.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые документы

- Конституция Российской Федерации от 12.12.1993 (по состоянию на 30.12.2008 с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 N 7-ФКЗ). // Консультант Плюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2020.]

- Об утверждении Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (с изменениями на 28.09.2018 года). Правительство РФ от 17.11.2008 г.№ 1662-р. -

[Электрон. ресурс]. Официальный интернет-портал правовой информации www.pravo.gov.ru, 02.10.2018, N 0001201810020005. [М., 2020.] - Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: федеральный закон от 25.02.1999 №39-ФЗ [принят ГД ФС РФ 15.07.1998; по состоянию на 24.07.2007] // Собрание законодательства РФ, 01.03.1999, № 9, ст. 1096.

Литература

- Агарков С. А., Кузнецова Е. С., Грязнова М. О. Инновационный менеджмент и государственная инновационная политика. -Текст электронный // ЭБС Юрайт – 2016. Режим доступа: https://biblio-online.ru/book/zaschita-intellektualnoy-sobstvennosti-429066.

- Алексеева, М.Б. Анализ инновационной деятельности. Учебник и практикум для бакалавриата и магистратуры / М.Б. Алексеева. - М.: Юрайт, 2016. - 539 c.

Беленов О.Н., Бугаева Т.М. Типология методов управления ассортиментом продукции// Современная экономика: проблемы и решения. - 2016. - №1. - С.69 - 76.

Бузукова Е.А. Анализ ассортимента и стабильности продаж с использованием АВС-анализа и XYZ- анализа. [Электронный ресурс] — URL: http://zakup.vl.ru/files/avs_i_huz_analizi.pdf.(дата обращ.15.03.2020г.)

- Воронцовский, А. В. Инвестиции и финансирование. Методы оценки и обоснования / А.В. Воронцовский. – М.: Издательство СпбГУ, 2016. – 528 c.

Казакова А.М. Венчурное инвестирование инновационных проектов. Вестник Евразийской науки. 2018 /Режим доступа:

- Лазарев, В. С. Инновационная деятельность в школах развивающего обучения. Научно-методическое пособие / В.С. Лазарев, Т.П. Афанасьева, И.А. Елисеева. - М.: Авторский Клуб, 2015. - 136 c.

- Лазарев А. В., Пострелова А. В. Ставка дисконтирования с учетом риска и методы ее определения // Молодой ученый. - 2018. - №6. - С. 373-376.

- Наумов, А.Ф. Инновационная деятельность предприятия: Учебник. Гриф МО РФ / А.Ф. Наумов. - М.: ИНФРА-М, 2017. - 496 c.

- Мальцева С. В. ; Отв. ред. Мальцева С. В.- Инновационный менеджмент. Учебник для академ. бакалавриата-М.: Юрайт,2019-527-ВО-978-5-9916-3833-3: -Текст электронный // ЭБС Юрайт - https://biblio-online.ru/book/ innovacionnyy-menedzhment-425846

- Оголева Л.Н. Инновационный менеджмент. Изд-во: М.: Инфра-М, 2019 г.; ISBN: 978-5-16-000546-1.//Режим доступа:

- Храмцова Н.А. Источники финансирования инновационной деятельности предприятия / Н.А. Храмцова // Проблемы, перспективы, инновации: материалы II международной научно-практической конференции (15‑16 ноября 2017 года). – Омск: СибАДИ, 2017. С. 378‑382

- Храмцова Н.А. Инновации как главный фактор экономического роста и экономического развития // Н.А. Храмцова, А.А. Ахматова // Будущее науки-2016: сборник научных статей 4‑й Международной молодежной научной конференции: в 4‑х томах. Омск: СибАДИ, 2016. С. 395-398.

Периодическая печать

- Рыжов И.В., Фомин П.Б. Определение риска и методы его анализа в инвестиционно-инновационном проектировании. Научный журнал: Экономика и предпринимательство. ISSN: 1999-2300. // Режим доступа: .

- Сорокин О. Методологические подходы к управлению рисками в предпринимательских структурах / О. Сорокин // Предпринимательство. – 2018. – № 08. – С. 119-122.

- Инновации и инвестиции. ISSN: 2307-180X/ Режим доступа: / (дата обращ.: 18.03.2020).

Интернет-ресурсы

- Официальный интернет-портал правовой информации www.pravo.gov.ru,

Научные статьи, библиотечная система «Ленинка». -

Научный журнал Фундаментальные исследования ISSN 1812-7339. Режим доступа: https://www.fundamental-research.ru/ru/article/view?id=29485

- Электронная библиотечная система IPRbookswww.iprbookshop.ru

Экономика и бизнес. — 978-5-4487-0385-0. - Режим доступа:

Приложение 1.

Определения понятия «инновация»

|

Определение |

Автор, источник |

|

Инновация - это такой общественный, технический, экономический процесс, который через практическое использование идей и изобретений приводит к созданию лучших по своим свойствам изделий, технологий. |

Санто Б. Инновация как средство..., 1990, с. 24. |

|

Под инновацией (нововведением) обычно подразумевается объект, внедренный в производство в результате проведенного исследования или сделанного открытия, качественно отличный от предшествующего аналога. |

Уткин Э.А., Морозова Н.И., Морозова Г.И. Инновационный менеджмент..., 1996, с. 10. |

|

Инновация - это процесс реализации новой идеи в любой сфере жизнедеятельности человека, способствующей удовлетворению существующей потребности на рынке и приносящий экономический эффект. |

Бездудный Ф.Ф., Смирнова Г.А., Нечаева О.Д. Сущность понятия..., 1998, с. 8. |

|

Инновация - использование результатов научных исследований и разработок, направленных на совершенствование процесса деятельности производства, экономических, правовых и социальных отношений в области науки, культуры, образования и других сферах деятельности. |

Суворова А.Л. Инновационный менеджмент, 1999, с. 15. |

|

Инновация есть результат деятельности по обновлению, преобразованию предыдущей деятельности, приводящей к замене одних элементов другими, либо дополнению уже имеющихся новыми. |

Кокурин Д.И. Инновационная деятельность, 2001, с. 10. |

|

Инновация (нововведение) - это результат практического или научно-технического освоения новшества. |

Авсянников Н.М. Инновационный менеджмент, 2002, с. 12. |

|

Под инновацией подразумевается объект, внедренный в производство в результате проведенного научного исследования или сделанного открытия, качественно отличный от предшествующего аналога. |

Медынский В.Г. Инновационный менеджмент, 2002, с. 5. |

|

Инновация понимается как конечный результат научного исследования или открытия, качественно отличный от предшествующего аналога и внедренный в производство. Понятие инновации применяется ко всем новшествам в организационной, производственной и прочих сферах деятельности, к любым усовершенствованиям, обеспечивающим снижение затрат. |

Минниханов Р.Н., Алексеев В.В., Файзрахманов Д.И., Сагдиев М.А. Инновационный менеджмент..., 2003, с. 13. |

|

Инновация есть процесс разработки, освоения, эксплуатации и исчерпания производственно-экономического и социального потенциала, лежащего в основе новации. |

Морозов Ю.П., Гаврилов А.И., Городков А.Г. Инновационный менеджмент, 2003, с. 17. |

|

Инновация как результат творческого процесса в виде созданных (либо внедренных) новых потребительных стоимостей, применение которых требует от использующих их лиц либо организаций изменения привычных стереотипов деятельности и навыков. Понятие инновации распространяется на новый продукт или услугу, способ их производства, новшество в организационной, финансовой, научно-исследовательской и других сферах, любое усовершенствование, обеспечивающее экономию затрат или создающее условия для такой экономии. |

Завлин П.Н. Основы инновационного менеджмента..., 2004, с. 6. |

|

Инновация - новая или улучшенная продукция (товар, работа, услуга), способ (технология) ее производства или применения, нововведение или усовершенствование в сфере организации и (или) экономики производства, и (или) реализации продукции, обеспечивающие экономическую выгоду, создающие условия для такой выгоды или улучшающие потребительские свойства продукции (товара, работы, услуги). |

Кулагин А.С. Немного о термине..., 2004, с. 58. |

|

Инновация представляет собой создаваемые новые или усовершенствованные технологии, виды продукции или услуги, а также решения производственного, административного, финансового, юридического, коммерческого или иного характера, имеющие результатом их внедрения и последующего практического применения положительный эффект для задействовавших их хозяйствующих субъектов. |

Степаненко Д.М. Классификация инноваций..., 2004, с. 77. |

|

Слово «инновация» выступает синонимом нововведения или новшества, и может использоваться наряду с ними. |

Аврашков Л.Я. Инновационный менеджмент, 2005, с. 5. |

|

Инновация - это конечный результат внедрения новшества с целью изменения объекта управления и получения экономического, социального, экологического, научно-технического или другого вида эффекта. |

Фатхутдинов Р.А. Инновационный менеджмент, 2005, с. 15. |

|

Инновации применительно к АПК - это новые технологии, новая техника, новые сорта растений, новые породы животных, новые удобрения и средства защиты растений и животных, новые методы профилактики и лечения животных, новые формы организации, финансирования и кредитования производства, новые подходы к подготовке, переподготовке и повышению квалификации кадров и т.д. |

Шайтан Б.И. Инновации в АПК..., 2005, с. 207. |

|

Инновация - вовлечение в экономический оборот результатов интеллектуальной деятельности, содержащих новые, в том числе научные, знания с целью удовлетворения общественных потребностей и (или) получения прибыли. |

Волынкина Н.В. Правовая сущность..., 2006, с. 13. |

|

В соответствии с международными стандартами (Руководство Фраскати - новая редакция документа, принятого ОЭСР в 1993 г. в итальянском городе Фраскати) инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедряемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам. |

Статистика науки..., 1996, с. 30-31. |

|

Инновация (нововведение) - конечный результат инновационной деятельности, получивший реализацию в виде нового или усовершенствованного продукта, реализуемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности. |

Концепция инновационной..., 1998. |

|

Инновация - нововведение в области техники, технологии, организации труда и управления, основанные на использовании достижений науки и передового опыта, а также использование этих новшеств в самых разных областях и сферах деятельности. |

Райзберг Б.А. Лозовский Л.Ш. Стародубцева Е.Б. Современный экономический..., 1999, с. 136. |

|

Инновация: 1. Нововведение, новшество. 2. Комплекс мероприятий, направленных на внедрение в экономику новой техники, технологий, изобретений и т.п.; модернизация. |

Большой толковый..., 2003, с. 393. |

|

Инновация - это новшество в производственной и непроизводственной сферах, в области экономических, социальных, правовых отношений, науки, культуры, образования, здравоохранения, в сфере государственных финансов, в финансах бизнеса, в бюджетном процессе, в банковском деле, на финансовом рынке, в страховании и т.д. |

Финансово-кредитный ..., 2004, с. 367. |

|

Инновация - получение больших экономических результатов за счет внедрения новшеств; суть прогрессивной стратегии развития организации государства в противовес бюрократическому типу развития. |

Румянцева Е.Е. Новая экономическая..., 2005, с. 162. |

Приложение 2.

Приложение 3.

Приложение N 5

к приказу Минфина России

от 02.07.2010 N 66н

(дополнительно включено

приказом Минфина России

от 17.08.2012 N 113н, в редакции

приказа Минфина России

от 06.04.2015 N 57н)

Отчет о финансовых результатах |

|||||||||||||||

|

на |

31 марта |

20 |

20 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

03 |

19 |

||||||||||||

|

Организация |

ООО «Титан Мебель» |

по ОКПО |

11557906 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7718902520 |

|||||||||||||

|

Вид экономической деятельности |

Производство и торговля |

по ОКВЭД |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс.руб. (млн.руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

Наименование показателя |

Код |

За 20 |

19 |

г.1 |

За 20 |

18 |

г.2 |

||||

|

Выручка7 |

100 780 |

68 295 |

|||||||||

|

Расходы по обычной деятельности8 |

( |

100 295 |

) |

( |

67 787 |

) |

|||||

|

Проценты к уплате |

( |

313 |

) |

( |

355 |

) |

|||||

|

Прочие доходы |

217 |

123 |

|||||||||

|

Прочие расходы |

( |

91 |

) |

( |

104 |

) |

|||||

|

Налоги на прибыль (доходы)9 |

( |

44,7 |

) |

( |

25,8 |

) |

|||||

|

Чистая прибыль (убыток) |

253,3 |

146,2 |

|||||||||

|

Руководитель |

ШЕЛКОВНИКОВ В.В. |

||

|

(подпись) |

(расшифровка подписи) |

|

" |

31 |

" |

марта |

20 |

20 |

г. |

Примечания

1. Указывается отчетный год.

2. Указывается предыдущий год.

7. За минусом налога на добавленную стоимость, акцизов.

8. Включая себестоимость продаж, коммерческие и управленческие расходы.

9. Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

- Анализ ценных бумаг и механизма работы, изучение ценных бумаг на рынке

- Общая характеристика залога в современном российском законодательстве

- Средства создания программ, выполняемых на стороне сервера (Основы проектирования программ)

- Разработка регламента выполнения процесса по выявлению нужд и ожиданий потребителей

- Банкротство: понятие, признаки, правовое регулирование

- Нотариат и его роль в защите гражданских прав (Органы нотариального сообщества)

- Определение и роль корпоративной корпоративная культуры в компании

- Особенности государственного регулирования индустрии спорта (Теоретические основы, оценка системы)

- "Формирование группового поведения в организации"

- « Проектные структуры управления»(Теоретические основы управления проектом )

- Организационная психология (Сущность понятия «профессиональный стресс»)

- Особенности эмоциональной сферы человека