Рассмотреть теоретические аспекты функционирования электроэнергетики

Содержание:

Введение

Электроэнергетическая отрасль - важнейший элемент инфраструктуры народного хозяйства, гарантирующий целостность воспроизводственного процесса в общественном масштабе. Это ключевая жизнеобеспечивающая система для всех отраслей и субъектов экономики нашей страны с её особыми, уникальными географическими, природно-климатическими параметрами. Нормально функционирующая электроэнергетика - абсолютно необходимое условие поддержания национальной безопасности и суверенитета России.

Электроэнергетика в России испытывает трудности, начиная ещё с 1980-х годов, когда стали проявляться первые признаки стагнации. Впоследствии на это наложился кризис 1990х, в результате которого существенно сократился объем потребления электроэнергии, а процесс обновления мощностей практически остановился.

Сложная современная ситуация в отечественной экономике вызывает необходимость разработки нового хозяйственного механизма, ориентированного на высокую эффективность общественного производства.

В связи с этим особую актуальность приобретают проблемы преобразования организационной структуры электроэнергетики в направлении формирования конкурентной среды и исследования рыночных механизмов, необходимых для разработки мер по эффективному управлению и выработке стратегии развития энергетических компаний.

Целью работы является исследовать реформу электроэнергетики в России. Задачи курсовой работы:

- рассмотреть теоретические аспекты функционирования электроэнергетики;

- раскрыть причины реформы электроэнергетики в России;

- описать цели, задачи и ход реформирования электроэнергетики;

- проанализировать современное состояние электроэнергетики и пути ее дальнейшего реформирования.

1 Теоретические аспекты функционирования электроэнергетики

1.1 Понятие электроэнергетики как отрасли экономики

Энергетика - область национальной экономики, науки и техники, охватывающая энергетические ресурсы, их производство, передачу, преобразование, аккумулирование, распределение и потребление.

Электроэнергетика является важнейшей составной частью топливно-энергетического комплекса страны, обладает рядом специфических черт, делающих ее непохожей ни на одну отрасль промышленности. По существу, она должна быть признана отраслью национального хозяйства, поскольку пронизывает все его сферы.

Электроэнергетика - отрасль экономики Российской Федерации, включающая в себя совокупность производственных и иных имущественных объектов, в том числе ЕЭС России, принадлежащих на праве собственности или иных законных основаниях различным лицам и непосредственно используемых для производства, передачи, распределения и сбыта электрической и тепловой энергии, а также это комплекс экономических отношений, возникающих в процессе их осуществления.

Единая энергетическая система России (ЕЭС России) - федеральная энергетическая система, включающая в себя комплекс энергетических систем, электрических, тепловых станций и сетей, объединенных общим в масштабе страны технологическим режимом, имеющим единое оперативно-диспетчерское управление и обеспечивающим надежное, качественное энергоснабжение отраслей и населения при наиболее эффективном использовании энергетических ресурсов.

Электроэнергетический потенциал России был в основном создан в период с 50-х до конца 80-х гг. XX в., когда развитие электроэнергетики шло опережающими остальную промышленность темпами. При росте национального дохода за этот период в 6,2 раза производство электроэнергии выросло более чем в 10 раз.

Установленная мощность электростанций России на 01.01.2000 г. составляла 214,3 млн кВт, при этом по Единой энергосистеме России она достигла 193,0 млн кВт. Выработка электроэнергии в 2000 г. всеми электростанциями Российской Федерации оценивается в 877 млрд кВтч. В установленной мощности электростанций России 68 % составляют тепловые электростанции, из них более половины - ТЭЦ, 21 % - ГЭС, 11 % - АЭС. При этом ТЭЦ вырабатывают более 30 % тепловой энергии, потребляемой в стране.[10]

Размещение электростанций по территории страны отражает размещение производительных сил и населения: более 50 % - в европейской части, около 22 % - на Урале, около 22 % - в Сибири, около 6 % - на Дальнем Востоке. В Сибири половину генерирующих мощностей составляют ГЭС, АЭС сосредоточены в центре, на северо-западе и Средней Волге, доля ТЭЦ высока в северных и восточных районах. Газ как топливо для электростанций занимает практически монопольное положение в европейской части страны и на Урале (от 65 % на северо-западе, до 90 % на Средней Волге), уголь - в Сибири (85 %) и на Дальнем Востоке (79 %).

Примерно 40-45 % потребленной энергии экспортируется через производство экспортной продукции, что способствует пополнению валютных запасов страны. Существенен и прямой вклад электроэнергетики в бюджетную систему страны через уплату налогов и других платежей.

Таким образом, электроэнергетика России:

- является важнейшей инфраструктурной отраслью, призванной обеспечивать экономику и социальную сферу страны электроэнергией и теплом с требуемыми надежностью и качеством;

- имеет структуру, существенно различающуюся в различных регионах страны в зависимости от природно-климатических, экономических и других факторов;

- функционирует в сложных социально-экономических условиях благодаря ЕЭС России как технологически единому комплексу.

Главными отличительными особенностями электроэнергетики следует считать:

- невозможность запасать электрическую энергию (в значительных масштабах и тепловую), в связи с чем имеет место постоянное единство производства и потребления;

- зависимость объемов производства энергии исключительно от потребителей и невозможность наращивания объемов производства по желанию и инициативе энергетиков;

- необходимость оценивать объемы производства и потребления энергии не только в расчете на год, как это делается для других отраслей промышленности и национального хозяйства, но и часовые величины энергетических нагрузок;

- необходимость бесперебойности энергоснабжения потребителей, которая является жизненно важным условием работы всего национального хозяйства;

- планирование энергопотребления на каждые сутки и каждый час в течение года, т. е. необходимость разработки графиков нагрузки на каждый день каждого месяца с учетом сезона, климатических условий, дня недели и других факторов.[10]

Эти специфические условия породили отраслевые традиции в организации электроэнергетики, при этом главной особенностью является создание и функционирование единой энергетической системы страны.

В разное время отдельные части ТЭК административно подчинялись разным министерствам и ведомствам. Сейчас, наряду с другими отраслями топливно-энергетического комплекса, электроэнергетика административно входит в состав Министерства промышленности и энергетики (Минпромэнерго). Вплотную к электроэнергетической отрасли, руководимой Федеральным агентством по энергетике, примыкает и участвует в работе по единому графику атомная энергетика - Федеральное агентство по атомной энергии.

Федеральное агентство по энергетике является федеральным органом исполнительной власти, осуществляющим функции по оказанию государственных услуг, управлению государственным имуществом, а также правоприменительные функции в сфере производства и использования топливно-энергетических ресурсов.

Основой структуры электроэнергетической отрасли являются электрические станции различных типов.

По первичному энергоресурсу, потребляемому для производства электрической (иногда также и тепловой) энергии, электростанции можно подразделить:

- на тепловые (топливные) (ТЭС), в том числе теплоэлектроцентрали (ТЭЦ) и конденсационные электростанции (КЭС);

- атомные (АЭС);

- гидравлические (ГЭС);

- газотурбинные установки (ГТУ);

- прочие (солнечные, геотермальные, приливные, ветряные и др.).

Все перечисленные типы электростанций обладают разными экономическими показателями и поэтому имеют несколько разные области применения.

Главными показателями, определяющими всю экономику энергетического производства, являются:

- капитальные затраты или для сравнения разных электростанций удельные капиталовложения (к), р./кВт,

- годовые расходы по эксплуатации или себестоимость производства единицы энергии, коп./кВтч.

Все другие технико-экономические показатели так или иначе агрегируются именно в этих.

Капитальные затраты на сооружение электростанций зависят прежде всего от типов и различных региональных факторов. Их изменение связано с положением дел в энергетическом машиностроении, поскольку основной вес в стоимости большинства станций имеет энергетическое оборудование. Исключение составляют ГЭС, где основная часть стоимости - гидросооружения.

Себестоимость производства энергии зависит на 60-80 % от стоимости потребленного топлива (кроме ГЭС). Поэтому главным показателем экономичности работы любой тепловой электростанции является его удельный расход на выработку и отпуск единицы энергии.

1.2 Основы экономики формирования энергосистем

Энергетические системы и их объединения в современных условиях являются основой развития энергетики России.

Только на базе создания и развития энергосистем практически можно обеспечить высокие темпы научно-технического прогресса (НТП) в энергетике на основе развития принципов:

- концентрации;

- централизации;

- комбинирования производства электроэнергии и тепла.

В связи с демонополизацией энергетического хозяйства страны, акционированием энергосистем, предприятий электрических сетей, крупных ГРЭС и т. д., в энергетике сложилась парадоксальная ситуация, когда с точки зрения технологии энергетика едина, а с хозяйственной точки зрения каждый крупный энергетический объект имеет своего хозяина.

Электростанции производят электроэнергию с помощью электрических сетей, осуществляется транспорт электроэнергии до потребителей, все вместе электростанции и сети представляют единую технологическую цепочку, осуществляющую электроснабжение потребителей. В энергетике появилось много хозяйственно самостоятельных объектов, связанных единой технологической цепочкой.

Наличие большого числа хозяйственно самостоятельных субъектов привело к большим сложностям при осуществлении экономически оптимальной загрузки электростанций по условиям режима. Каждая самостоятельная электростанция стремится к максимальной загрузке, что дает ей наибольшую прибыль, но это может противоречить оптимальному режиму работы электростанций и минимизации общих по энергетике расходов топлива на выработку электроэнергии и соответственно минимальным затратам по энергетике. Оптимум по энергетике в целом не совпадает с суммой оптимумов затрат по электростанциям. Хозяйственная раздробленность энергопредприятий привела к увеличению затрат на производство энергии и, как следствие, росту тарифов на энергию и увеличению затрат на энергию в себестоимости промышленной продукции.[23]

Энергетическая система представляет собой совокупность объединенных для параллельной работы электрических станций, линий электропередачи, подстанций и тепловых сетей, имеющую общий резерв мощности и централизованное оперативно-диспетчерское управление для координации работы станций и сетей по единому диспетчерскому графику.

Основной задачей энергосистем является централизованное снабжение электроэнергией соответствующих районов при оперативно-диспетчерском регулировании единого процесса производства, передачи и распределения энергии. В ряде энергосистем получили значительное развитие ТЭЦ. Такие системы наряду с централизованным электроснабжением осуществляют и централизованное теплоснабжение промышленных центров и городов.

Развитие энергетики на базе создания, укрупнения и объединения энергетических систем имеет ряд технико-экономических преимуществ:

1. Повышается надежность электроснабжения потребителей за счет более гибкого маневрирования резервами, сосредоточенными на отдельных электростанциях; сокращается суммарный потребный резерв мощностей; повышается качество энергии.

2. Обеспечивается экономическая целесообразность концентрации производства электроэнергии путем увеличения единичной мощности электростанций и установки на них более мощных блоков, поскольку ослабляется ограничивающее влияние ряда внешних факторов, в том числе условий резервирования.

3. Снижается общий (совмещенный) максимум нагрузки вследствие несовпадения суточных максимумов нагрузки отдельных районов, что приводит к снижению необходимой генерирующей мощности объединенной энергосистемы.

4. Облегчается возможность задавать наиболее выгодные режимы работы для различных типов станций и агрегатов. В частности, создаются условия для использования мощных высокоэкономичных ГРЭС и АЭС в базе суточных графиков нагрузки энергосистемы.

5. Повышается эффективность использования различных энергетических ресурсов, сокращаются железнодорожные перевозки топлива, с большим экономическим эффектом используются гидроэнергетические ресурсы, даже значительно удаленные от потребителей энергии. Наличие магистральных линий электропередачи в крупных энергосистемах и их объединениях обеспечивает наиболее эффективное использование низкосортного топлива, экономически не выдерживающих дальних перевозок.

6. Создается техническая возможность для ликвидации и предотвращения нового строительства мелких неэкономичных изолированно работающих станций и котельных.

7. Коренным образом улучшаются условия и экономические показатели ТЭЦ за счет обеспечения возможности их работы в основном по теплофикационному режиму.[18]

Все перечисленные преимущества создают условия:

- для достижения максимально возможной экономии капиталовложений и топлива;

- повышения производительности труда;

- снижения себестоимости энергии;

- увеличения прибыли и повышения рентабельности энергетического производства.

Энергосистемы классифицируются по мощности, структуре генерирующих мощностей и территориальному охвату. Преимущества крупных энергосистем:

- возможность использования крупных агрегатов и станций;

- гибкое маневрирование рабочими мощностями и резервами;

- наиболее эффективное использование различных топливно-энергетических ресурсов (ТЭР).

Эти и ряд других преимуществ явились определяющими факторами создания и развития ОЭС (Центра, Урала, Сибири).

Структура энергосистем по мере их развития претерпевает изменения. Эти изменения происходят в зависимости от соотношения масштабов ввода новой мощности на ГРЭС, ТЭЦ, АЭС.

Одной из важнейших задач экономики энергетики является обоснование оптимальной перспективной структуры генерирующих мощностей энергосистем в динамике их развития.

По территориальному охвату различают следующие энергосистемы:

- районные (РЭУ и ПЭО), например Мосэнерго, Тулаэнерго;

- объединенные, например ОЭС Центра, Сибири;

- единую энергосистему РФ.

В настоящее время ЕЭС РФ представляет собой развивающийся в масштабе страны комплекс электростанций и электросетей, объединенных общим технологическим режимом с единым оперативным управлением.

В связи с совпадением во времени производства и потребления электроэнергии возникает задача резервирования выхода из строя мощностей в энергетике.

Основной проблемой резервирования в энергетике является обеспечение максимальной надежности и бесперебойности энергоснабжения, а также стабильности качественных параметров электроэнергии и теплоты как при аварийном выходе из строя агрегатов, так и при проведении плановых капитальных и текущих ремонтов оборудования. Нарушение электроснабжения приводит к экономическому ущербу у потребителей, в большинстве случаев во много раз превышающему потери энергосистем от недовыработки электроэнергии. Поэтому к резервированию в энергетике предъявляются особенно высокие требования. Надежность электроснабжения достигается за счет наличия общесистемного резерва.

При этом простои технологического оборудования обычно бывают значительно продолжительнее, чем длительность перерывов энергоснабжения. Перерыв в электроснабжении приводит к особенно значительному ухудшению качества продукции и даже аварийной остановке производства.

В энергетике различают следующие виды системного резерва генерирующих мощностей:

- ремонтный резерв - служит для обеспечения проведения плановых (текущих, средних и капитальных) ремонтов основного оборудования электростанций без отключений потребителей и снижения надежности энергоснабжения;

- аварийный резерв - служит для покрытия нагрузки при аварийном выходе из строя основного оборудования электростанций. Он зависит от общей мощности всей энергосистемы, числа и типа установленных на электростанциях агрегатов и должен быть не меньше мощности самого крупного агрегата в системе;

- народно-хозяйственный резерв - служит для покрытия нагрузки, возникшей сверх запланированной в текущем году и в расчете на ближайшую перспективу. Создается за счет опережающего ввода генерирующих мощностей.[10]

Все эти виды резервной мощности находятся в непосредственном ведении диспетчерских служб энергосистем и их объединений.

При обосновании величины и размещения резервной мощности в энергосистемах принимаются во внимание задаваемые уровни надежности электроснабжения потребителей и расчетной аварийности агрегатов электростанций, входящих в данную энергосистему.

2 Реформа электроэнергетики в России

2.1 Причины реформы электроэнергетики в России

До середины 1980-х годов в электроэнергетику вкладывались огромные деньги. Затем их объем стал существенно уменьшаться, и к началу 1990-х их поступление прекратилось вовсе. Аналогичная ситуация была и с вводом новых мощностей: огромные объемы в 1960-х и особенно в 1970-х годах, значительно меньшие – в 1980-х и полное отсутствие в 1990-х годах.

Бурные преобразования 1990-х годов и даже создание РАО «ЕЭС России» (в ноябре 1992 года) не вызвали в отрасли каких-либо содержательных изменений. Она оставалась островком социализма, работавшим на тех же принципах, что и в прежние десятилетия: бесперебойное энергоснабжение и затратный способ образования цены. В итоге электроэнергетика проваливалась в финансовую яму, развал был катастрофический.

Уровень оплаты и отключения электроэнергии. В 1998 году уровень оплаты электроэнергии и тепла потребителями не дотягивал до 85%, причем на долю «живых» денег приходилось менее 20%, остальное составляли векселя, зачеты, бартер – кирпичом, цементом, самолетами, ширпотребом. Некоторым региональным дочерним компаниям РАО «ЕЭС» потребители задолжали столько, сколько те зарабатывали за 2–3 года. Огромными были долги перед угольщиками, железнодорожниками, газовиками и налоговыми органами. Однажды налоговая служба просто арестовала счета компании. С большим трудом удалось избежать полного паралича системы, договориться о реструктуризации задолженности перед бюджетом. Не на что было закупать топливо, было заморожено строительство новых энергообъектов, до критического уровня сократились объемы ремонтных работ.

Средняя задолженность по зарплате составляла 6 месяцев, а в некоторых энергосистемах – 8–12 месяцев. Забастовки и даже голодовки энергетиков стали обыденным явлением. В 1998 году 20 энергосистем и федеральных станций находились на разных стадиях процедуры банкротства с реальной перспективой быть распроданными за долги и ликвидированными.

После создания РАО «ЕЭС» между ним (его сетевым хозяйством) и конечными потребителями (150 млн граждан плюс десятки миллионов юридических лиц) в регионах стояли перепродавцы – муниципалитеты, в собственности которых находились низковольтные распределительные сети. Когда у перепродавцов накопились долги, новый менеджмент РАО «ЕЭС», не имея иного способа исправить ситуацию, стал их ограничивать. Например, если перепродавец не заплатил за 40% электроэнергии, ему соответственно ограничивали ее поставку. [9]

В условиях, когда главным было снабжение электроэнергией, а не ее продажа, в РАО «ЕЭС» и его дочерних компаниях попросту отсутствовали службы продаж. Некому было целенаправленно заниматься сбором денег, финансами. Ограничивались бухгалтерскими проводками, отражавшими это самое снабжение.

Энергокомпании, входившие в РАО «ЕЭС», не имели годовых бюджетов, а деньги расходовались исходя из того, кто из руководителей подразделений громче заявит о своих неотложных потребностях. Поэтому одним из первых шагов новых менеджеров стало составление бизнес-планов всего холдинга и каждой входящей в него энергокомпании. На основе бизнес-планов компьютерная программа формировала годовые бюджеты, расписанные календарно по потокам и по видам денег. Точнее, формировалось даже по два бюджета для каждой компании – денежный и зачетный. Причем объем второго поначалу был даже больше, так как именно взаимозачеты преобладали в обороте. Утвержденный бюджет передавался в казначейство, которое проводило только указанные в нем платежи – и никакие иные. Генеральный директор при всем желании ничего не мог изменить. Не всем это нравилось. Однако альтернативой работы по бизнес-плану было только увольнение.

В головной компании холдинга и в некоторых дочерних компаниях в 1999 году было введено четкое планирование всех доходов и расходов. Одновременно РАО «ЕЭС» перешло на подготовку финансовой документации в соответствии с международной системой финансовой отчетности (МСФО).

В 2002 году была создана информационно-аналитическая и торгово-операционная система «Рынок продукции, услуг и технологий для электроэнергетики – В2В-Energo». С ее внедрением торговые операции стали проводиться через торговую площадку на сайте www.b2b-energo.ru, где благодаря полной прозрачности информации о сделках была исключена возможность ценового сговора: система сама выдает информацию о том, сколько реально на рынке стоит запрашиваемый товар. Холдингу РАО «ЕЭС» и его «дочкам» было официально запрещено покупать многие виды продукции без выставления заявки на этой площадке. Технология достаточно проста: выставляется заявка с описанием требуемого имущества, товара. В течение определенного времени она должна находиться на сайте. Когда появляется встречное предложение от продавца, запускается автоматизированная процедура свода альтернативных предложений с минимизацией цены. После этого официально объявляется, кто победил и за какую цену. Эту процедуру невозможно обойти втемную.

Таким образом, в 2001 году был завершен этап антикризисного управления. РАО «ЕЭС России» перешло к нормальному, неавральному режиму работы.

2.2 Цели, задачи и ход реформирования электроэнергетики

Суть реформы российской энергетики была сформулирована в «Программе действий по повышению эффективности работы и дальнейшим преобразованиям в электроэнергетике РФ»: создание общероссийской и региональных электросетевых компаний, создание саморегулируемой рыночной среды, развитие конкуренции в производстве и сбыте электроэнергии, формирование генерирующих и сбытовых компаний. Именно по этому плану и пошла реформа. Правда, сам план появился позже – 11 июля 2001 года, когда было принято Постановление Правительства РФ № 526 «О реформировании электроэнергетики Российской Федерации». Обычно этот день называют датой начала реформы. Детальный же сценарий, прописанный «Концепцией стратегии РАО „ЕЭС России“ на 2003–2008 годы», был одобрен советом директоров РАО «ЕЭС» только 29 мая 2003 года. [9]

После долгих обсуждений 15 мая 2001 года рабочая группа Кресса одобрила подготовленный ею же проект концепции реформы электроэнергетики и представила его правительству. Однако эта работа не имела практического выхода.

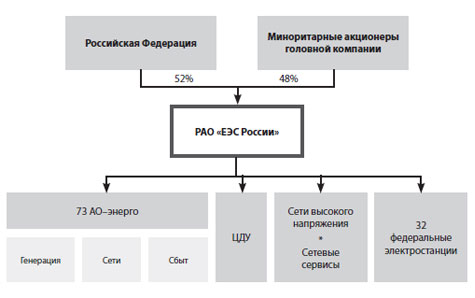

РАО «ЕЭС России» было создано в 1992 году в соответствии с Указами Президента РФ № 923 и 1334. Появился холдинг, в который вошли 73 региональные энергетические компания (АО-энерго), 32 электростанции федерального уровня (АО-электростанции), сети высокого напряжения и центральное диспетчерское управление. Во главе его – открытое акционерное общество РАО «ЕЭС России» с функциями головной (материнской) компании (рис. 1). РАО «ЕЭС России» владело 72% установленной мощности всех электростанций России и 96% протяженности всех линий электропередачи.

Рисунок 1 - Структура РАО «ЕЭС России» накануне реформы

Региональные АО-энерго – базовый структурный элемент холдинга – включали производство электроэнергии, ее передачу по магистральным и распределительным сетям, диспетчирование и сбыт электроэнергии в регионе. Каждое АО-энерго было локальным монополистом. В такой ситуации потребитель организационно и технологически был полностью привязан к поставщику. Покупать энергию в «чужой» АО-энерго «свой» потребитель не мог, то есть конкуренция была в принципе невозможна.

Электроэнергетика традиционно считалась естественно-монопольной отраслью. Было предложено разделить ее на два больших сегмента: конкурентный и монопольный. Для этого сначала предстояло разделить региональные АО-энерго по функциональному признаку.

Так называемая «распаковка» началась в 2003 году, а завершилась 1 апреля 2006 года. Каждая энергокомпания была поделена по видам бизнеса, то есть в каждом регионе появились самостоятельные генерирующие, сетевые и сбытовые компании. Были выведены и непрофильные виды бизнеса: ремонтные, автотранспортные, коммунальные подразделения, детские сады, больницы, поликлиники, дома культуры и др.

После этого обособленные монобизнесы (генерация, сети, сбыт) стали объединять, но уже не по вертикали внутри региона, а по горизонтали – по видам бизнеса на межрегиональном уровне. На базе генерирующих активов регионов и федеральных электростанций были сформированы оптовые и территориальные генерирующие компании.

Каждая ОГК объединила несколько крупнейших федеральных электростанций, находившихся в различных регионах страны. Благодаря тому что в каждом регионе обязательно присутствуют мощности нескольких ОГК, минимизирована возможность монопольных злоупотреблений. Состав ОГК подобран таким образом, чтобы они имели сопоставимые стартовые условия на рынке – по установленной мощности, стоимости активов, средней величине износа оборудования. Тепловые ОГК, будучи независимыми друг от друга, становятся основными конкурентами на оптовом рынке электроэнергии. Их свободная конкуренция между собой и с другими генерирующими компаниями формирует рыночные цены. Все ОГК поставляют выработанную электроэнергию на единый оптовый рынок. Всего сформировано 6 тепловых ОГК.

ГидроОГК объединила все крупнейшие гидроэлектростанции страны. Их установленная мощность – 24,1 ГВт, доля на российском рынке электроэнергии – около 15%. Потребовались специальные решения для того, чтобы и гидрогенерацию не оставить вне рынка. Ведь у гидроэлектростанции нет топлива и прямых затрат на него, значит, связь между экономическими затратами и результатами не детерминирована. При этом ГЭС – не только производство электроэнергии, но и регулирование водотоков для речного транспорта, рыбного хозяйства, мелиорации и водопользования в целом. А также это – большие зоны затопления водохранилищ, которые находятся в федеральной собственности. Поэтому было решено сохранить контрольный пакет ГидроОГК (52%) в собственности государства. С учетом особенностей крупных ГЭС (способность оперативно изменять нагрузку, низкие переменные затраты на производство электроэнергии) было введено ограничение на участие ГидроОГК в формировании рыночной цены электроэнергии: ГидроОГК и иные гидростанции вправе продавать только ценопринимающие заявки.

Каждая ТГК объединила электростанции нескольких соседних регионов, не вошедших в ОГК, преимущественно теплоэлектроцентрали, вырабатывающие и электричество, и тепло. Эти компании не только продают электроэнергию и снабжают теплом потребителей своих регионов, но зачастую и на оптовый рынок выходят. Всего создано 14 ТГК.

Межрегиональные распределительные сетевые компании (МРСК) были образованы на базе региональных распределительных сетей. Каждая МРСК ведет свою деятельность на территории определенного региона, передает электроэнергию по электрическим сетям напряжением 110 кВ – 0,4 кВ и присоединяет потребителей к электросетям. Всего создано 11 МРСК.

Магистральные сети сначала перешли под контроль Магистральных сетевых компаний (МСК), им были переданы объекты единой национальной (общероссийской) электрической сети: линии электропередачи напряжением от 220 кВ и выше (в ряде случаев от 110 кВ), межгосударственные ЛЭП, а также обслуживающие их трансформаторные подстанции и оборудование для технического обслуживания и эксплуатации этих объектов. Всего было создано 56 МСК.

На следующем этапе МСК были интегрированы в Федеральную сетевую компанию (ФСК), которая занимается управлением, эксплуатацией и развитием Единой национальной электрической сети (ЕНЭС) и предоставляет участникам оптового рынка услуги по передаче электроэнергии. Эта сеть включает магистральные линии электропередачи, объединяющие большинство регионов страны. На промежуточном этапе МРСК находились под управлением ФСК, но затем были объединены в холдинг МРСК.

Системный оператор (СО) создан на базе Центрального диспетчерского управления и региональных диспетчерских управлений. СО и ФСК образуют становой хребет энергетики России, основу его технологической инфраструктуры. Системный оператор управляет всеми потоками электроэнергии в стране. Электричество – специфичный товар. Его нельзя запасать впрок или складировать излишки. Вся выработанная энергия должна быть потреблена в режиме реального времени. Системный оператор обеспечивает баланс производства и потребления в реальном времени, управляет загрузкой всех электростанций и распределением полученной от них электроэнергии между энергозонами страны и конкретными потребителями.

Кроме того, СО управляет технологическими режимами работы энергетических объектов, контролирует и обеспечивает соблюдение технических параметров (в том числе нормативной частоты электрического тока) и параметров надежности энергосистемы, рассчитывает и анализирует балансы электроэнергии и мощности, согласовывает планы перспективного развития ЕЭС, оперативно управляет режимом энергосистем (в реальном времени), рассчитывает допустимые потоки мощности по отдельным сетевым элементам и их группам, задает диспетчерский график нагрузок электростанций, координирует плановые ремонты оборудования электростанций и сетей, обеспечивает функционирование оптового и розничных рынков электроэнергии (мощности). Системный оператор находится под полным контролем государства, он тесно взаимодействует с органами государственной власти и саморегулируемыми организациями, обеспечивая контроль за исполнением инвестиционных программ энергокомпаний.

Администратор торговой системы (АТС) -это своего рода биржа электроэнергии. Она создана для организации купли-продажи электрической энергии на оптовом рынке. На торговую площадку АТС покупатели и поставщики электроэнергии подают свои ценовые заявки по спросу и предложению, на основании которых он определяет равновесную цену в данном узле и объемы выработки электроэнергии. Можно сказать, что АТС наряду с Системным оператором управляет загрузкой всех электростанций страны, но делает это не технологическими и административными методами, а финансовыми. Благодаря рынку электроэнергии наибольшую загрузку получают те генерирующие компании, которые производят самую дешевую электроэнергию.

В каждом регионе, как правило, функционируют несколько ЭСК, но в отношении разных потребителей (территорий). Назначаемая ими цена складывается из цены, транслируемой с оптового рынка, и надбавки, которая рассчитывается по специальной формуле, включает стоимость услуг по передаче электроэнергии и сбытовую надбавку. Формула расчета задается государственными регулирующими органами. При этом для населения действует иная форма ценообразования – установленные государством тарифы. Правилами не возбраняется и даже поощряется создание ЭСК, конкурирующих с действующими ЭСК за потребителя. Со временем между сбытовыми компаниями будет усиливаться конкуренция за конечного потребителя электроэнергии (то есть за «живые» деньги). Имея устойчивую клиентуру, они могут пойти дальше: продавать не только электроэнергию и тепло, но и иные услуги (скажем, телефонный сигнал, Интернет и т. п.).

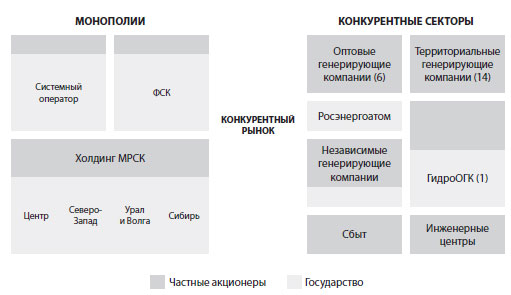

Таким образом была сформирована новая конфигурация электроэнергетики, включившая структурно обособленные монопольный и конкурентный секторы (рис. 2). В монопольном секторе (СО, ФСК, МРСК) государство не только сохранило, но и упрочило свои позиции. Реформа позволила обеспечить реальную консолидацию активов и создать компании, поставленные под контроль государства. В Системном операторе ему принадлежит 100% акций, в ФСК – свыше 75%, в холдинге МРСК – 52%. Не случайно создание ФСК и Системного оператора предшествовало началу разделения АО-энерго. Конкурентный сектор – это ОГК, ТГК, сбытовые, ремонтные компании, инженерные центры, из участия в акционерном капитале которых государство полностью вышло. Сюда же входит и ГидроОГК, 52% акций которого остается в собственности государства.

Рисунок 2 - Целевая структура электроэнергетики России

В связи с завершением структурной реформы, а также необходимостью развития реальной конкуренции в секторе генерации и сбыта электроэнергии отпала надобность в РАО «ЕЭС России». Поэтому с 1 июля 2008 года оно прекратило свое существование. Регулирующие функции (тарифообразование в естественномонопольных секторах и правила рыночного взаимодействия в конкурентных секторах), техническая политика остались за государством (общероссийский и региональные тарифные органы, Минпромэнерго, Антимонопольный комитет) и саморегулируемыми организациями (Совет рынка, Объединение сбытовых компаний и др.).

2.3 Анализ электроэнергетики на современном этапе и ее дальнейшее реформирование

Электроэнергетика России за короткое время прошла через огромные преобразования: изменилась система государственного регулирования, структура отрасли, сформировался конкурентный рынок электроэнергии и мощности, созданы новые компании. Реформирование российской электроэнергетики осуществлялось с целью привлечь дополнительные инвестиции для модернизации отрасли и повышения ее эффективности.

Привлеченные в результате реформирования частные инвестиции позволили существенно увеличить размер резервной мощности энергосистемы России. Данные о вводах новых генерирующих мощностей в России за 2011-2015 годы представлены в табл. 1.[12]

Таблица 1

Ввод генерирующих мощностей по России за 2011-2015 гг., ГВт

|

№ |

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|||||

|

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

||

|

1 |

Установленная генерирующая мощность по России, в том числе |

218,2 |

100 |

223,1 |

100 |

226,4 |

100 |

232,4 |

100 |

235,3 |

100 |

|

2 |

Ввод новых мощностей |

4,7 |

2,2 |

6,3 |

2,8 |

4,0 |

1,8 |

7,6 |

3,3 |

4,9 |

2,1 |

Ввод новых производственных мощностей за 2011-2015 гг. равнялся 27,5 ГВт, что составляет 11,7% установленной генерирующей мощности России в 2015 г. (235,3 ГВт). Рекордным по вводу в эксплуатацию новых генерирующих мощностей (7,6 ГВт) стал 2014 год. В 2015 году ввод генерирующих мощностей снизился до 4,9 ГВт. За анализируемый период были введены в эксплуатацию Богучарская ГЭС, Няганская ГРЭС, Южноуральская ГРЭС-2, Усть-Среднеканская ГЭС. Строительство новых станций производится в России на основе передовых технологий.

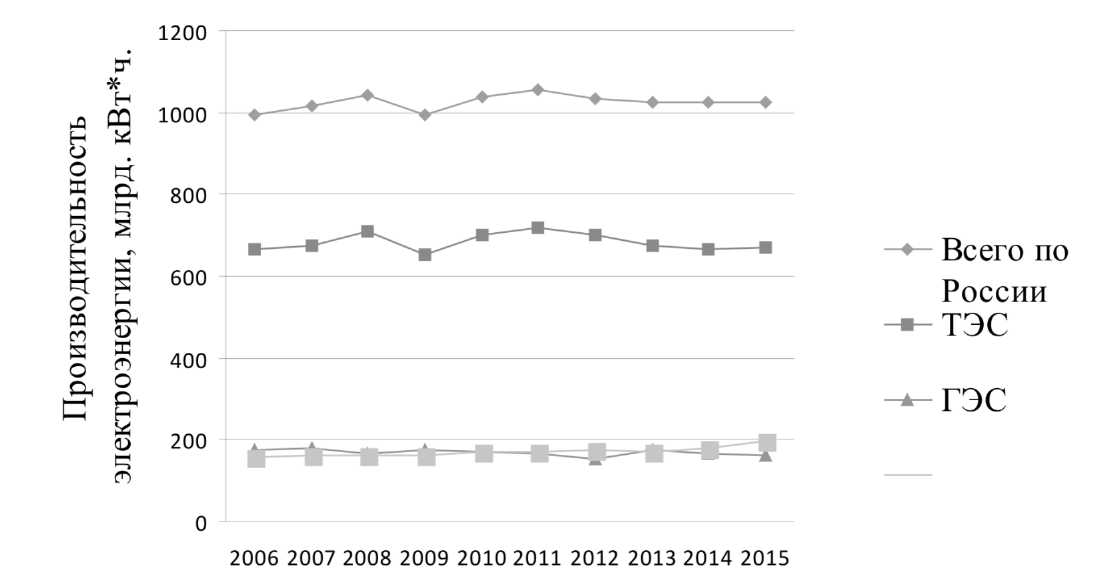

Российская энергосистема включает в себя тепловые электростанции, объекты атомной энергетики и гидроэнергетики. Динамика производства электроэнергии в Российской Федерации по типам электростанций за 2006-2015 гг. рассчитана нами по данным ОАО «Системный оператор единой энергетической системы» и представлена на графике (рис. 3).[12]

Рисунок 3 - Динамика производства электроэнергии в России за 2006-2015 годы

Производство электроэнергии в России за 2006-2015 гг. увеличилось с 995,8 млрд. кВт*ч. до 1026,9 млрд. кВт*ч., то есть на 3,12%. Целевое видение развития электроэнергетики в соответствии с Проектом ЭС-2035 предполагает рост производства электроэнергии в 1,3-1,4 раза к 2035 году, что соответствует среднегодовому темпу роста 1,5-1,9%.

Установленная мощность электростанций представляет собой сумму паспортных мощностей всех генераторов электростанций и изменяется в результате реконструкции действующих генераторов или ввода в эксплуатацию нового оборудования. Исходя из данных ОАО «Системный оператор единой энергетической системы», мы проанализировали структуру установленной мощности по видам электростанций России за 2010-2015 гг. (табл. 2).[12]

Таблица 2

Структура установленной мощности по видам электростанций России за 2010-2015 гг.,%

|

№ |

Наименование |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014г. |

2015 г. |

||||||

|

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

||

|

1 |

Всего по России |

214,9 |

100 |

218,2 |

100 |

223,1 |

100 |

226,4 |

100 |

232,4 |

100 |

235,3 |

100 |

|

2 |

ТЭС |

146,3 |

68,1 |

149,3 |

68,4 |

152,6 |

68,4 |

154,5 |

68,2 |

158,5 |

68,2 |

160,2 |

68,1 |

|

3 |

ГЭС |

44,3 |

20,6 |

44,5 |

20,4 |

45,3 |

20,3 |

46,6 |

20,6 |

47,6 |

20,5 |

47,8 |

20,3 |

|

4 |

АЭС и прочие ЕС |

24,3 |

11,3 |

24,4 |

11,2 |

25,2 |

11,3 |

25,2 |

11,2 |

26,3 |

11,3 |

27,3 |

11,6 |

Россия является четвертой после США, Китая и Японии страной по объему установленной мощности. За 2010-2015 гг. установленная мощность электростанций России возросла с 214,9 ГВт до 235,3 ГВт, главным образом, за счет ввода новых генерирующих мощностей в ходе реформирования отрасли, что свидетельствует о результативности реформ в данном направлении. Структура установленной мощности российской электроэнергетики в 2010-2015 гг. отличается стабильностью. Наибольший (около 68%) удельный вес в структуре установленной мощности приходится на тепловые станции, удельный вес гидроэлектростанции составляет около 20%, атомных электростанций - не многим более 11%.

Производство электроэнергии на основе ВИЭ в 2015 году составило 2,3 млрд. к Вт-ч, что составляет 0,22% от общего объема производства электроэнергии и является крайне низким. В мировом энергобалансе в 2015 году доля возобновляемых источников энергии составляла около 6%. Стратегическим ориентиром ЭС-2035 является рост производства электроэнергии на основе ВИЭ в 13-20 раз (с 2,3 млрд кВт*ч в 2015 году до 29-46 млрд кВт*ч в 2035 году), которого предполагается достичь за счет привлечения инвестиций в сектор ВИЭ и повышения их экономической эффективности на основе отечественных научных разработок. Установленная мощность объектов генерации на основе ВИЭ к 2024 году должна составить 5,9 Гвт. Развитие возобновляемой энергетики в России нуждается активной государственной поддержке и стимулировании, в том числе, на основании использования механизмов налогообложения. В свою очередь, развитие возобновляемой энергетики позволит обеспечить устойчивый экономический рост и энергетическую безопасность России, особенно в отдаленных районах.

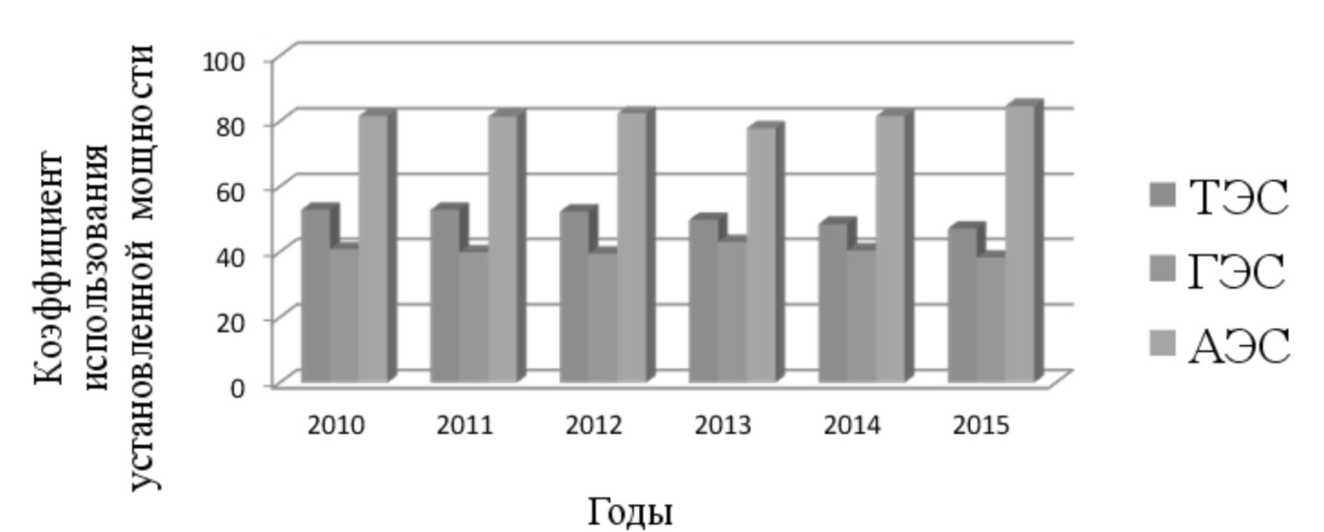

Эффективность использования установленной мощности электростанций ЕЭС России характеризуется коэффициентом использования установленной мощности, динамика которого за 2010-2015 годы по видам электростанций России (без учета электростанций, принадлежащих промышленным предприятиям) составлена нами на основе данных ОАО «Системный оператор единой энергетической системы» и представлена на графике (рис. 4).[12]

Рисунок 4 - Коэффициент использования установленной мощности по видам электростанций России за 2010-2015 гг.,%

Наиболее эффективное использование производственных мощностей, как видно из рис. 4, наблюдается в атомном секторе электроэнергетики, где коэффициент использования установленной мощности за 2010-2015 гг. вырос с 81,6% до 84,7%. Коэффициент использования установленной мощности по объектам ТЭС и ГЭС за анализируемый период, напротив, сократился с 52,9% до 47,2% и с 40,8% до 38,3%, соответственно. Средний уровень эффективности угольных электростанций в России по состоянию на 2014 год составляет 34,9%, станций, работающих на газе - 38,3% (в сравнении с уровнем эффективности в странах ОЭСР, где угольных станций 45% и современных парогазотурбинных установок 58%).

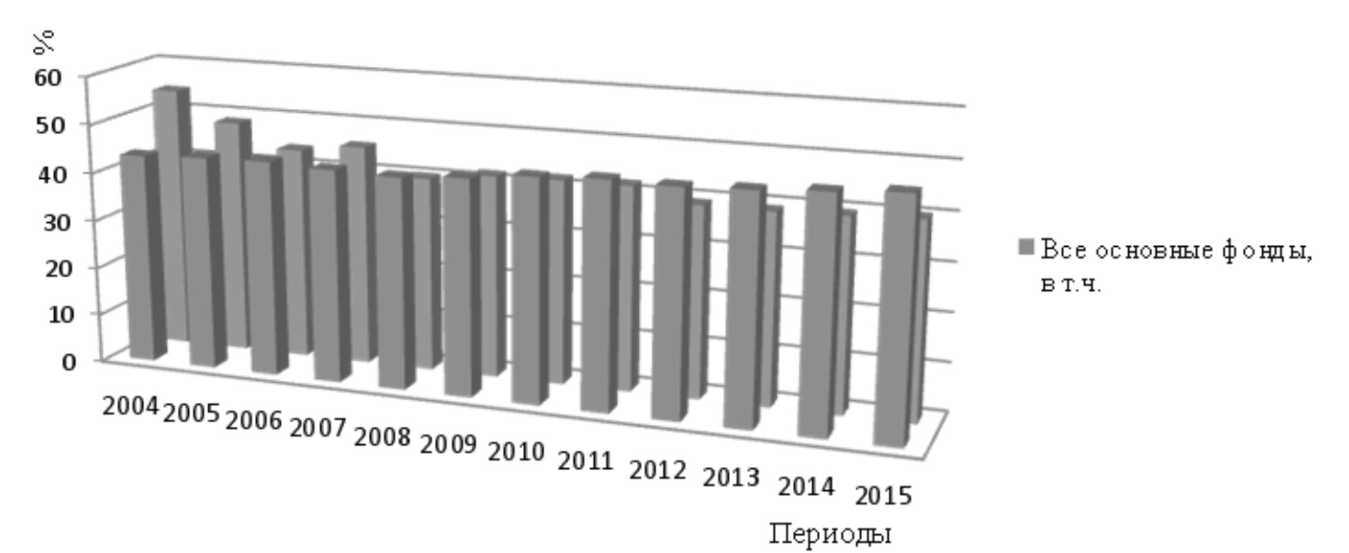

Важной причиной низкого уровня эффективности электростанций является значительный объем устаревшего энергетического оборудования. Поэтому главным внутренним вызовом энергетической политики России является необходимость глубокой и всесторонней модернизации электроэнергетики. Сведения о степени износа основных фондов коммерческих организаций России, за исключением субъектов малого предпринимательства, в сопоставлении с показателями по виду деятельности производства и распределения электроэнергии, газа и воды за 2004-2015 гг. представлены нами по данным Росстата России (рис. 5).[12]

Рисунок 5 - Износ основных фондов организаций, осуществляющих производство и распределение электроэнергии, газа, воды за 2004-2015 гг.,%

Согласно сведениям, представленным на рис. 5, в 2004 году степень износа основных фондов электроэнергетики составляла 54,5%, что превышало среднее значение по всем видам экономической деятельности (43,5%). В результате реформирования отрасли степень износа основных фондов в электроэнергетики в 2015 году сократилась до 40,2%, при среднем значении по всем видам экономической деятельности, составившем 48,2%. Однако доля вновь введенного оборудования энергетического оборудования в России за последние годы остается достаточно низкой. Недостаточные инвестиции в обновление основных производственных фондов, а также в их реконструкцию и модернизацию могут привести к техническим ограничениям и снизить надежность энергоснабжения потребителей. Проблема физического и морального устаревания электроэнергетического оборудования является очень острой и представляет угрозу энергетической безопасности России. Высокий уровень изношенности энергетического оборудования увеличивает также риски возникновения аварий на объектах электроэнергетики. Только вывод из эксплуатации устаревшей инфраструктуры и масштабные инвестиции в новые эффективные мощности позволит повысить конкурентоспособность и эффективность отечественных энергетических компаний, улучшит экологические характеристики отрасли, снизит риски возникновения аварий.

Даже при условии низких темпов роста спроса на электроэнергию в средне - и долгосрочной перспективе важнейшим приоритетом остается реконструкция и модернизация мощностей генерации, что может стать гарантией для развития отечественной промышленности. Актуальной проблемой является разработка нового механизма привлечения инвестиций в электроэнергетику после реализации уже заключенных договоров поставки мощности 2011-2015 гг., в том числе путем совершенствования системы налогового стимулирования инвестиционной и инновационной активности в отрасли. Целевым показателем ЭС-2035 является рост среднегодовых инвестиций в энергетический сектор в 1,15-1,25 раза после преодоления краткосрочного спада.

Таким образом, анализ производственных показателей, свидетельствует о том, что электроэнергетика России находится в стадии активного развития. Дальнейший успех реформы во многом будет определяться своевременностью и полнотой обеспечения отрасли инвестициями и прогрессивными технологиями.

С целью дальнейшего реформирования и повышения эффективности электроэнергетики Правительством Российской Федерации была разработана Энергетическая стратегия России на период до 2030 года (ЭС-2030), утвержденная распоряжением Правительства РФ от 13.11.2009 № 1715-р. В связи с геополитическим кризисом 2014 года, введением рядом стран финансовых и технологических санкций против России, волатильностью мировых цен на энергоносители и ужесточением глобальной конкуренции на ресурсы Министерством энергетики РФ был разработан проект Энергетической стратегии до 2035 года (ЭС-2035), находящийся на стадии согласования.

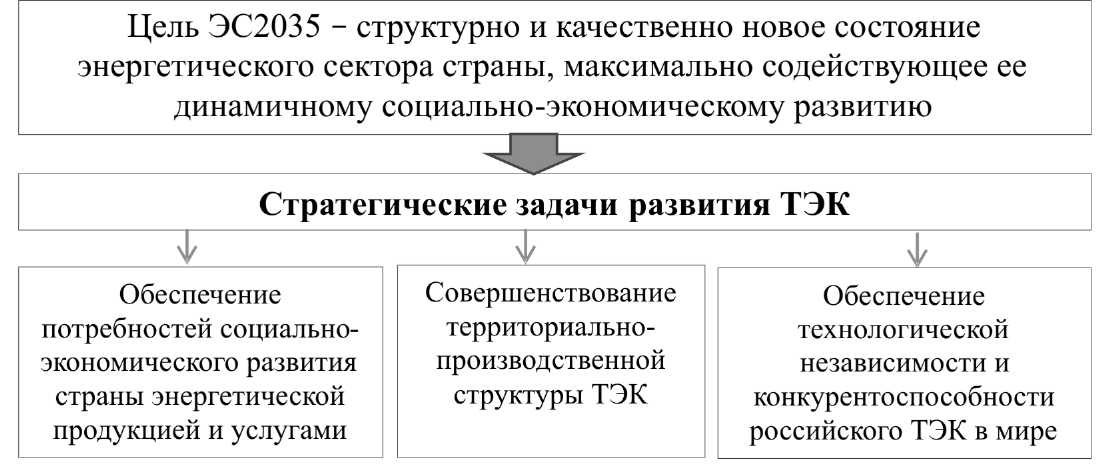

Цель и ключевые задачи Энергетической стратегии России до 2035 года представлены на рис. 6. В основу Энергетической стратегии России положено структурно и качественно новое состояние энергетического сектора страны, максимально содействующее ее динамичному социально-экономическому развитию.[24]

Рисунок 6 - Цель и задачи Энергетической стратегии России до 2035 года

Энергетическая стратегия России предполагает выполнение задач по обеспечению потребностей социально-экономического развития страны энергетической продукцией и услугами по объему, номенклатуре и качеству, гарантирующими энергетическую безопасность страны и надежность производственной структуры энергетики. Задача же по совершенствованию территориально-производственной структуры ТЭК предполагает гармоничное энергетическое развитие российских регионов, создание новых топливно-энергетических и энергопромышленных комплексов, стимулирующих развитие российских регионов, экономически обоснованное развитие распределенной генерации, использование местных энергоресурсов и возобновляемых источников энергии. А обеспечение технологической независимости энергетического сектора России предполагает стимулирование инновационного импортозамещения, развитие национального рынка высокотехнологичной продукции и технологий, повышение технологической конкурентоспособности российского ТЭК вплоть до активного участия России в формировании мировых технологических трендов.

В энергетической стратегии до 2035 года были обозначены внешние вызовы, характерные для электроэнергетической отрасли. Важнейшими внешними вызовами российской электроэнергетики являются масштабная трансформация и нестабильность мировых энергетических рынков, а также чрезмерная зависимость оборудования и инновационных технологий от импорта. Подробное обоснование этого и ряда других факторов, а также актуальных задач по их устранению представлено нами в приложении 1.

В то же время электроэнергетика России сталкивается с комплексом внутренних проблем, которые в совокупности с задачами развития электроэнергетики России, систематизированы нами в приложении 2. Внутренние проблемы развития энергетики России исследованы автором на основе анализа ключевых показателей, характеризующих состояние отрасли, к числу которых относятся объемы выработанной и потребленной электроэнергии, коэффициент использования и структура установленной мощности электростанций, уровень износа основных производственных фондов и другие.

В целях достижения устойчивой структуры генерирующих мощностей ЭС-2035 предусматривается развитие всех типов электростанций, в том числе малых распределительных генерирующих установок и электростанций, работающих на возобновляемых источниках энергии (ВИЭ). Последние представлены в России, главным образом, гидроэнергетикой, также с 2015 года в России функционируют 3 геотермальные, 23 солнечные и 29 ветряных электростанций. В настоящее время главной проблемой использования возобновляемых источников энергии является их низкая конкурентоспособность. В то же время Россия обладает значительным потенциалом развития возобновляемой энергии, что превращает Россию потенциального «зеленого гиганта» энергетики.

Заключение

Электроэнергетика – сложный технологический комплекс, где цена ошибки чрезвычайно велика. Электроэнергия в современном мире – не просто товар повседневного спроса. Она формирует образ жизни людей. Без нее невозможна работа промышленности и транспорта. Сбои в энергоснабжении могут не только повлиять на них, но и привести к техногенным катастрофам, создающим угрозу самой жизни. Именно поэтому реформа электроэнергетики неоднократно откладывалась не только в России, но и в мире. Хотя в профессиональном сообществе давно было общепризнанно, что альтернативы либерализации электроэнергетики нет, и обсуждались темпы проведения реформ, специфика страны и данного рынка, насколько радикальна может быть модель отделения генерации от сетей.

Основной внешний вызов для энергетики России состоит в сильном ужесточении конкуренции на внешних энергетических рынках. Для того, чтобы справиться с данной ситуацией необходимо готовиться к упорной конкурентной борьбе за удержание и наращивание доли ключевых рынках.

Главный внутренний вызов – это необходимость глубокой и всесторонней модернизации топливно-энергетического комплекса РФ. Важно работать в направлении преодоления высокого износа значительной части инфраструктуры и производственных фондов, технологического отставания России от уровня развитых стран, повышения производства энергоносителей с высокой добавленной стоимостью.

В этих условиях главной стратегической задачей, стоящей перед электроэнергетической отраслью страны, является выбор стратегически правильных решений по развитию электроэнергетики, механизмам и структуре ее управления, обеспечивающих в условиях выстраиваемой ресурсной базы электроэнергетическую безопасность страны, устойчивое развитие и эффективное функционирование электроэнергетической отрасли/

Основные цели реформирования должны включать:

- обеспечение энергетической безопасности страны и регионов;

- удовлетворение потребностей экономики и населения страны в электрической энергии (мощности);

- обеспечение надежности работы системы электроснабжения России;

- инновационное обновление отрасли, направленное на обеспечение высокой энергетической, экономической и экологической эффективности производства, транспорта, распределения и использования электроэнергии.

Список использованной литературы

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- Федеральный закон «Об акционерных обществах» от 26 декабря 1995 г. №208-ФЗ;

- Федеральный закон «Об электроэнергетике» №35-ФЗ от 26.03.2003

- Федеральный закон «О защите конкуренции» от 8 июля 2006 г. №135-Ф3.

- Федеральный закон "Об особенностях функционирования электроэнергетики и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона "Об электроэнергетике" от 26.03.2003 N 36-ФЗ

- Распоряжение Правительства РФ «Об утверждении энергетической стратегии России на период до 2030 года» № 1715-р от 13.11.2009

- Беляева И.Ю., Эскиндаров М.А. Капитал финансово-промышленных корпоративных структур: теория и практика. - М.: Финансовая академия при Правительстве РФ, 2014.

- Бойко Т.М., Губанов А.Н. Реформа электроэнергетики. В рамках проекта «История новой России». URL: http://www.ru-90.ru/node/895

- Борисова Л. М., Гершанович Е. А. ЭКОНОМИКА ЭНЕРГЕТИКИ. Учебное пособие. Издательство ТПУ. Томск, 2014

- Бригхэм Ю., Гаспенски Л. Финансовый менеджмент: В 2 т. - СПб.: Экономическая школа, 2016.

- Дускабилова З.Т. Электроэнергетика России: проблемы и стратегические направления развития отрасли. Economics: Yesterday, Today and Tomorrow. №9, 2016

- Дьяков А. Ф., Максимов Б. К., Молодюк В. В. Рынок электрической энергии в России: состояние и проблемы развития: учебное пособие / Под ред. А. Ф. Дьякова. - М.: Изд-во МЭИ, 2013

- Завьялова Е., Этокова Е. Международные слияния и поглощения: опыт запада. - М.: Рант, 2013.

- Коупленд Т., Колер Т., Мурин Д. Стоимость компаний: оценка и управление. - М.: Олимп-Бизнес, 2015.

- Кутовой Г.П. Продолжение реформ электроэнергетики России – совершенствование модели торговых отношений и ценообразования. Энергосовет № 4 (46) за 2016 г

- Литвак В. В. Основы регионального энергосбережения (научно-технические и производственные аспекты). - Томск: Изд-во НТЛ, 2012.

- Менеджмент в электроэнергетике: учебное пособие / А. Ф. Дьяков, В. В. Жуков, И. И. Левченко и др.; под ред. А. Ф. Дьякова. - М.: Изд-во МЭИ, 2015.

- Никонова И.А. Финансирование бизнеса.- М.: Альпина Паблишер, 2013.

- Папенов К.В., Казанцева А.Н. Государственная поддержка развития альтернативной энергетики // Предпринимательское право. 2016. № 2. С. 44-52.

- Черезов А.В. Основные результаты функционирования объектов электроэнергетики в 2015 году. Задачи на среднесрочную перспективу. М., 2016. 72 c.

- Шлубков Д. Особенности корпоративного управления в России. - М.: Альпина, 2016.

- Экономика и управление в энергетике: учебное пособие для студ. сред. проф. учеб. заведений / Т. Ф. Басова, Н. Н. Кожевников, Э. Г. Леонова и др.; под ред. Н. Н. Кожевникова. - М.: Издательский центр «Академия», 2013.

- Энергетическая стратегия России на период до 2035 года . Проект.

Приложение 1

Внешние вызовы развития электроэнергетики России

|

Внешние вызовы |

Актуальные задачи развития |

|

Трансформация и нестабильность мировых энергетических рынков под влиянием: - геополитической и межтопливной конкуренции (традиционных и возобновляемых источников энергии), - высоких темпов научно-технического развития, - волатильности цен на энергоносители, - неизбежности экономических кризисов |

Повышение конкурентоспособности электроэнергетики России, создание благоприятных условий для ее диверсификации и поддержки участия российских компаний в международных проектах в энергетической сфере. Содействие развитию экспорта электроэнергии прежде всего в страны Северо-Восточной Азии. Формирование общего рынка электроэнергии Евразийского экономического союза |

|

Технологическое отставание отрасли от уровня передовых стран в использовании прогрессивных оборудования и технологий. Низкая инновационная активность компаний отрасли |

Стимулирование и поддержка инновационной активности, инвестиций в НИОКР и инновации, использования перспективных технологий и оборудования |

|

Чрезмерная зависимость электроэнергетики России от импорта оборудования, технологий, сервисных, инжиниринговых услуг и капитала в условиях экономических санкций |

Необходимость энергетического самообеспечения: увеличения закупок отечественного оборудования, программного обеспечения, технологий и услуг |

Приложение 2

Внутренние проблемы развития электроэнергетики России

|

Внутренние проблемы |

Актуальные задачи развития |

|

Замедленное посткризисное развитие экономики и электроэнергетики России |

Рост финансовой стабильности субъектов отрасли и надежности электроснабжения |

|

Старение и высокий уровень износа основного энергетического оборудования, низкие темпы его обновления. Эксплуатация энергетического оборудования за пределами нормативных сроков при недостатке стимулов для вывода его из эксплуатации или модернизации. Ограниченные возможности для привлечения долгосрочных финансовых ресурсов |

Разработка и реализация новых механизмов привлечения инвестиций в развитие электроэнергетики, модернизацию и обновление энергетического оборудования, вывода из эксплуатации или модернизации экономически неэффективного, физически и морально устаревшего оборудования с введением необходимого объема новых мощностей |

|

Высокий уровень энергоемкости и электроемкости ВВП, низкая энергоэффективность отрасли |

Развитие потенциала энергосбережения и энергоэффективности. Снижение уровня энергоемкости и электроемкости ВВП |

|

Низкая доля возобновляемых источников энергии и малой распределительной генерации в структуре производства электроэнергии, необходимость структурной трансформации электроэнергетики |

Оптимизация структуры электроэнергетики по типам генерации и видам используемых энергоресурсов, эффективное сочетание централизованного энергоснабжения, распределенной генерации и ВИЭ |

|

Негативное влияние электроэнергетики на окружающую среду |

Снижение до технологического и экономического предела показателей загрязнения. |

|

Незавершенность модели функционирования внутренних энергетических рынков, недостаточный уровень конкуренции на рынке электроэнергии и мощности. Проблема перекрестного субсидирования и установления экономически обоснованных цен (тарифов) на электроэнергию. Отсутствие обязательных требований к субъектам и объектам электроэнергетики, их созданию и эксплуатации, техническим характеристикам, персоналу Нехватка квалифицированных кадров |

Повышение конкуренции и эффективности функционирования энергетических рынков. Развитие энергетической инфраструктуры. Ликвидация всех видов перекрестного субсидирования и переход к полноценному долгосрочному ценообразованию. Совершенствование государственной системы регулирования, формирование нормативной правовой базы, защищающей права инвесторов. Устранение необоснованных административных барьеров Полное обеспечение квалифицированными кадрами |

- Понятие и виды ценных бумаг (Общие теоретические положения о ценных бумагах как объектах предпринимательского права)

- Банкротство кредитных организаций (Процедуры банкротства)

- Статус нотариуса (Права нотариусов как элемент правового статуса)

- Правовое положение акционерного общества

- Основные этапы формирования налогового учета в России(Понятие, сущность и функции налогов)

- Налоги с физических лиц и их экономическое значение ( Виды налогов с физических лиц )

- ОСНОВНЫЕ ЭЛЕМЕНТЫ МЕНЕДЖМЕНТА И ЕГО ФУНКЦИИ

- «Анализ внешней и внутренней среды организации»

- Классификация функций в менеджменте

- Корпоративная культура в организации (Культура организации)

- Особенности политики мотивации персонала малых предприятий (Понятие мотивации и основные теории мотивации персонала)

- Роль мотивации в поведении организации (Эффективные методы мотивации персонала)