Рассмотрение основных систем управления запасами, анализ уровня развития системы управления запасами на примере ООО «Ландыш»

Содержание:

ВВЕДЕНИЕ

Актуальностью работы является, то что в основном все, широко применяемые в настоящее время, логистические системы используют запасы. Поэтому для предприятия важной задачей является разработка; оптимальной стратегии управления запасами. В условиях рыночных отношений получило развитие новое направление - логистика. Логистика - наука о планировании, организации, управлении, контроле и регулировании движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя. Исторически логистика как наука получила развитие в военно-прикладных исследованиях, позднее основные наработки военных были использованы в развитии логистического менеджмента.

Одним из важнейших направлений логистики является логистика запасов. Возникновение теории управления запасами можно связать с работами Ф. Эджуорта и Ф. Харриса, появившимися в конце XIX - начале XX вв., в которых исследовалась простая оптимизационная модель определении экономичного размера партии поставки для складской системы с постоянным равномерным расходом и периодическим поступлением хранимого продукта.

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Целью данной работы является рассмотрение основных систем управления запасами, анализ уровня развития системы управления запасами на примере ООО «Ландыш».

Для реализации указанной цели необходимо решить следующие задачи работы:

1) определить понятие и сущность запасов;

2) изучить процесс управления запасов;

3) провести анализ основных экономических показателей ООО «Ландыш»;

4) провести анализ логистической системы управления запасами в магазине ООО «Ландыш»;

5) разработать рекомендации по совершенствованию логистики запасов на ООО «Ландыш».

Объектом исследования данной работы является ООО «Ландыш».

Предмет исследования - логистическая системы управления запасами.

Структура работы обусловлена целью и задачами исследования и включает в себя: введение, три главы, заключение, 9 рисунков, 14 таблиц, список литературы состоит из 24 источников.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛОГИСТИКИ ЗАПАСОВ

ПОНЯТИЕ, СУЩНОСТЬ И ВИДЫ МАТЕРИАЛЬНЫХ ЗАПАСОВ

Материально-производственные запасы являются составной частью оборотных активов организации.

Наиболее общую формулировку понятия запасы дает своей книге «Логистика» Гаджинский А. М.: - «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления». [3, с. 272].

Материально-производственные запасы в самом общем виде классифицируются по трем видам: производственные запасы; незавершенное производство; готовая продукция. [4, с. 228].

К первой группе относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы.

Для каждого производственного процесса (или стадии производственного процесса) могут быть выделены следующие виды исходных материалов:

- сырье, образующее в результате переработки значительную часть (по количеству или стоимости) конечного продукта. К сырью, как правило, относятся первичные материалы, не прошедшие переработки вообще или прошедшие ее в незначительной степени. Примерами могут служить продукты растениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в горнодобывающей и металлургической промышленности, а также материалы, получаемые в результате специфических технологических процессов химической и физической обработки. [10, с. 336].

Исходные продукты более высокой степени переработки, например предварительно смонтированные детали, составляющие значительную по количеству часть конечного продукта, такого, как электромотор, относятся к категории полуфабрикатов. Процедура закупки таких продуктов на стороне аналогична закупке остальных видов сырья. [9, с. 152].

- вспомогательные материалы, занимающие незначительную (по количеству или стоимости) часть в составе конечного продукта. Тем не менее, такие материалы могут иметь важное функциональное значение. Необходимо также учитывать то обстоятельство, что отнесение продукта к той или иной категории материалов зависит от особенностей производственного процесса.

- производственные материалы, не входящие в отличие от сырья и материалов в состав конечного продукта, но необходимые для нормального хода производственного процесса. Они обеспечивают ввод в действие и эксплуатацию оборудования. [6, с. 208].

К таким средствам относятся смазочные материалы, охлаждающая жидкость для сверлильного оборудования, чистящие и моющие средства. К числу производственных материалов принадлежит также энергия, в силу высокой стоимости и значительной потребности в ней учитываемая, как правило, отдельно от остальных видов производственных материалов.

- к числу комплектующих относятся продукты, не требующие обработки вообще или требующие ее в незначительной степени. К числу производящихся с ними операций могут относиться пересортировка, изменение размера партии, маркировка и т. п. [2, с. 54].

Различные виды материалов представим на рис. 1.

Исходные материалы:

|

|

Рис. 1. Классификация материалов [2, с. 54]

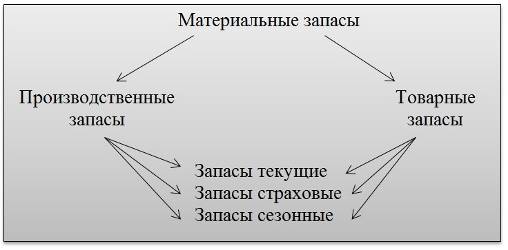

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов (см. рис.2). [7, с. 352]

Рис. 2. Основные виды материальных запасов [2, с. 54]

Охарактеризуем каждый из названных запасов.

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса. [8, с. 72]

Товарные запасы – запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Товарные запасы подразделяются, в свою очередь, на запасы средств производства и предметов потребления. [1, с. 238]

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками. [10, с. 336]

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса.

Сезонные запасы – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. [11, с. 132]

Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог. [17, с. 656]

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов.

В современных работах по экономике предприятия и логистике выделяют следующие основные виды затрат, связанные с созданием и содержанием запасов:

- коммерческие затраты — проценты за кредит; страхование; налоги на капитал, вложенный в запасы;

- затраты на хранение — содержание складов (амортизация, отопление, освещение, заработная плата персоналу и т.д.); операции по перемещению запасов;

- затраты, связанные с риском потерь вследствие: устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления данного вида материальных ресурсов;

- потери, связанные с упущенной выгодой от использования вложенных в производственные запасы средств в другие альтернативные направления: увеличения производственной мощности; снижение себестоимости продукции; капиталовложения в другие предприятия. [18, с. 154]

При этом долговременное содержание запасов, порой даже чрезмерной их величины приводит к образованию на предприятиях так называемых «неликвидов» - запасов, которые не могут быть использованы ни на самом предприятии, ни реализованы сторонним потребителям. [12, с. 327]

Таким образом, при многих положительных моментах создания запасов предприятие несет значительные расходы по их формированию и содержанию.

Норма запаса - это расчетное минимальное количество сырьевых, комплектующих материалов или готовой продукции, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства или покупателей товаров. [19, с. 543]

1.2 КЛАССИФИКАЦИЯ ЗАПАСОВ

Классификация запасов.

1. По месту в логистическом канале продукции (материальные ресурсы, незавершенное производство, готовая продукция, тара и возвращаемые отходы).

2. По отношению к логистическим операциям.

Материальные ресурсы, находящиеся в логистических каналах от поставщиков до товаропроизводителей, являются запасами в снабжении, которые предназначены для обеспечения производственного процесса. [15, с. 690]

Запасы сырья, материалов, комплектующих изделий, тары являются производственными запасами. Производственные запасы делятся на текущие, страховые, подготовительные, сезонные, неликвидные. В натуральных и стоимостных единицах измерения учитываются производственные запасы. [20, с. 74]

На размер производственных запасов оказывают влияние: потребность предприятий-потребителей в материальных ресурсах, схематичность приема материалов в производство или непрерывность его расходования, складские особенности, транспортировка, сезонность производства и потребления. [3, с. 272]

Запасы готовой продукции, транспортные запасы, хранящиеся на складах готовой продукции фирмы-производителя, специализированные для удовлетворения спроса в ходе продажи, являются сбытовыми запасами. Они подразделяются на текущие, страховые, сезонные, а также запасы продвижения.

Сбытовые товарные запасы подвергаются анализу, планируются и учитываются в стоимостных и относительных показателях и могут рассматриваться как в начале, так и в конце периода. [13, с. 271]

Сумма товарных, производственных, транспортных запасов, незаконченного производства является совокупными запасами.

Запасы материальных ресурсов, незаконченного производства или готовой продукции, находящиеся в процессе транспортировки от одного элемента к другому, являются транспортными запасами. Масштабы транспортных запасов обусловливаются расстоянием, на которое перемещаются грузы, параметром звенности товародвижения в процессе обращения, отраслевой и региональной специализацией, временем пребывания товара в пути и нормативами сроков доставки грузов. [14, с. 270]

Специфический складской запас, формирующийся без логистической операции хранения, является грузопереработкой.

3. По функциональному назначению.

Это текущие запасы, которые являются основной частью производственных и товарных запасов, нужных для обеспечения беспрерывности хода производства или сбыта между двумя поставками. Они, как правило, рассчитываются из интервала поставки. [21, с. 64]

Страховой запас предназначен для сокращения денежных рисков, объединенных с непредвиденными колебаниями спроса на готовую продукцию, невыполнением договорных обещаний по поставкам материального сырья, срывами в производственно-технологических циклах и иными непредусмотренными обстоятельствами, если потребность временно не может быть удовлетворена обычным путем.

В целях зашиты от возможного повышения цен создаются спекулятивные запасы.

Подготовительный запас. Это часть производственного запаса, специализированная для подготовки материального сырья готовой к производственному или личному потреблению продукции, которая формируется в ходе приемки, оформления товара, погрузо-разгрузочных работ, добавочной подготовки к потреблению.

Размер подготовительных запасов зависит от продолжительности времени, нужного для осуществления логистических операций по подготовке материальных ресурсов к потреблению, а также от масштаба их среднесуточного потребления. [22, с. 143]

Сезонные запасы. Это запасы материальных ресурсов и готовой продукции, формируемые и поддерживаемые при определенно выраженных сезонных колебаниях спроса или характера производства, транспортировки.

Они обеспечивают хорошее функционирование предприятий на время сезонного перерыва в производстве, потреблении и транспортировке. [23, с. 132]

Размер сезонного запаса обусловливается как произведение размера среднесуточного использования определенного вида материального ресурса или уже готовой продукции на время перерыва в поступлении или потреблении.

Запасы продвижения готовой продукции складываются и поддерживаются в распределительных каналах для быстрой реакции на проводимую предприятием маркетинговую политику движения товара на рынок.

Эти запасы должны удовлетворять возможное резкое увеличение спроса на готовую продукцию фирмы. [24, с. 56]

Неликвидные запасы. Это нереализованные в течение длительного периода времени товары. Появляются из-за ухудшения качества товара во время хранения, его морального устаревания, истечения срока хранения.

По отношению к звеньям логистической системы или логистическим посредникам запасы классифицируются как находящиеся у поставщиков, потребителей или торговых посредников.

В экономической деятельности производственных и коммерческих предприятий запасы могут играть как положительную, так и отрицательную роль. Положительная роль запасов заключается в обеспечении непрерывности процесса производства и сбыта – являясь особым буфером, они сглаживают непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность логистического управления. [15, с. 690]

Для ослабления непроизводственной зависимости между поставщиком, производителем и потребителем служат запасы, которые позволяют обеспечивать производство сырьем, поставляемым эффективными по размеру партиями, а также осуществлять переработку сырья в готовую продукцию партиями конкретного размера. Запасы сырья ослабляют зависимость производителя от поставщика сырья, запасы готовой продукции уменьшают зависимость производителя от потребителя, запасы полуфабрикатов, еще находящихся в процессе производства, понижают зависимость друг от друга отдельных цехов. На производстве, где материалы обрабатываются автономными партиями, нужно наличие межцехового запаса полуфабрикатов.

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов. [15, с. 690]

Необходимость образования запасов особенно важна в связи с непрерывным углублением разделения труда. Повышение производительности труда происходит вследствие расширения и углубления процессов специализации и кооперирования, в результате которых в процессе изготовления конечного продукта участвует все большее число предприятий.

Необходимость перемещения между ними средств производства приводит к образованию все большего количества запасов, как по величине, так и по номенклатуре. [16, с. 128]

Образование запасов связано также с необходимостью обеспечения непрерывности процесса производства на всех его стадиях. В процессе выполнения договоров поставки продукции и при ее транспортировке могут происходить отклонения от запланированных сроков и размеров партий поставки.

В тоже время питание производства должно осуществляться регулярно. Поэтому от наличия и состояния запасов в первую очередь зависит ритмичная работа предприятия. [1, с. 238]

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной производственной программы. Отсутствие на предприятии материалов вследствие исчерпания запасов нарушает ритм работы производственного процесса, приводит к простоям оборудования или даже к необходимости перестройки технологического процесса. [7, с. 352]

Одной из причин создания запасов является также возможность колебания спроса (непредсказуемое увеличение интенсивности выходного потока). Спрос на какую-либо группу товаров можно предсказать с большой долей вероятности. Однако прогнозировать спрос на конкретный товар гораздо сложнее. Поэтому, если не иметь достаточного запаса этого товара, либо исходных материалов для его изготовления в случае работы предприятия «на заказ», не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, то есть клиент уйдет с деньгами и без покупки. [3, с. 272]

Скидки за покупку крупной партии товаров также могут стать причиной создания запасов. В современных условиях хозяйствования в России одной из основных проблем финансово-хозяйственной деятельности предприятий является проблема роста цен.

Значительное удорожание материальных ресурсов, необходимых для производственного процесса неблагоприятно сказывается на функционировании предприятия, ведет к перебоям в снабжении вплоть до остановки производственного процесса.

Таким образом, вложение свободных средств в производственные запасы является одним из возможных способов избежать падения покупательной способности денег. [8, с. 73]

С другой стороны, предприятие, сумевшее предвидеть инфляционные процессы в экономике, создает запас с целью получения прибыли за счет повышения рыночной цены. В данном случае речь идет о спекулятивном характере создания запасов. [3, с. 272]

Процесс оформления каждого нового заказа на поставку материалов и комплектующих сопровождается рядом издержек административного характера (поиск поставщика, проведение переговоров с ним, командировки, междугородние переговоры и т.п.). Снизить эти затраты можно сократив количество заказов, что равносильно увеличению объема заказываемой партии и, соответственно, повышению размера запаса. [10, с. 336]

Сезонные колебания производства некоторых видов товаров приводят к тому, что предприятие создает запасы данной продукции, дабы избежать проблем в снабжении в неблагоприятные периоды. В основном это касается продукции сельского хозяйства.

Кроме того, накопление запасов часто является вынужденной мерой снижения риска недопоставки (недоставки) сырья и материалов, необходимых для производственного процесса предприятия.

Следует отметить, что в этой связи предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятие, строящее свою деятельность на договорах с несколькими поставщиками. [15, с. 690]

Однако политика накопления материальных запасов ведет к значительному оттоку денежных средств предприятия из оборота. Зависимость эффективности производства от уровня и структуры запасов заключается в том, предприятие несет определенные затраты на обеспечение сохранности запасов.

При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы (рис.3).

Методы определения норм товарных запасов

|

Эвристические методы |

Методы технико-экономических расчетов |

Экономико-математические методы |

Рис.3 Основные методы определения норм товарных запасов [10, с. 336]

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные в значительной степени на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, ответственный за состояние запасов. [7, с. 352]

Используемый в этом случае метод решения задачи относится к группе эвристических и называется опытно-статистическим, если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов.

Анализируя их субъективные оценки ситуации, а также предлагаемые варианты, можно получить достаточно хорошее решение, незначительно отличающееся от оптимального.

Этот метод также относится к группе эвристических и носит название метода экспертных оценок. [9, с. 152]

Метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например ассортиментные позиции в торговле. [13, с. 271]

Далее, для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы - например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика. [16, с. 128]

Экономико-математические методы. Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущем.

1.3 ЦЕЛИ СОЗДАНИЯ ЗАПАСОВ

Запасы различных видов продукции (материальных ресурсов, готовой продукции) создаются для достижения разнообразных целей.

Наиболее типичными целями создания запасов являются:

- страхование сбоев в поставках. Запасы создаются на случай срыва сроков, изменения объемов поставок и неудовлетворительного качества продукции; [11, с. 132]

- защита от повышения закупочных цен. Защита от повышения закупочных цен с помощью дополнительных запасов возможна при обоснованных расчетах, подтверждающих эффективность подобной операции;

- экономия на оптовых скидках. Экономия на оптовых скидках за счет создания запаса окажется эффективной только в том случае, когда возросшая стоимость запаса будет меньше, чем экономия на оптовых скидках, несмотря на то, что компания не сразу будет использовать запас; [19, с. 543]

- экономия на транспортировке. Экономия на транспортировке за счет повышения уровня запасов часто совмещается с идеей экономии на оптовых скидках. Транспортные расходы зачастую составляют значительную часть цены продажи. Перевозка большими партиями приводит не только к снижению транспортных расходов, но и к увеличению уровня запасов;

- повышение эффективности производства. Запасы незавершенного производства могут привести к снижению себестоимости производства в связи с ликвидацией простоев оборудования. Запасы материальных ресурсов и незавершенного производства позволяют максимально полно использовать ресурс времени работы оборудования, обеспечивают выполнение графика производства при возникновении сбоев. [20, с. 74]

Запасы готовой продукции позволяют не снижать качество обслуживания потребителей при изменении темпа производства.

Запасы незавершенного производства и готовой продукции позволяют избежать повышения издержек производства, связанных с привлечением дополнительных рабочих и оборудования; [23, с. 132]

- повышение эффективности обслуживания потребителей. Запасы готовой продукции позволяют создавать резерв для компенсации сезонных колебаний спроса. Запасы материальных ресурсов позволяют создать резерв для сглаживания сезонных колебаний поставок. Запасы незавершенного производства и готовой продукции позволяют поддерживать неожиданный рост продаж, вызванный снижением цен производителя и другими рыночными факторами.

1.4 СИСТЕМЫ КОНТРОЛЯ ЗА СОСТОЯНИЕМ ЗАПАСОВ

Контроль за состоянием запасов – это изучение и регулирование уровня продукции производственно-технического назначения и товаров народного потребления с целью выявления отклонений от норм запасов и принятия мер к ликвидации отклонений. [24, с. 56]

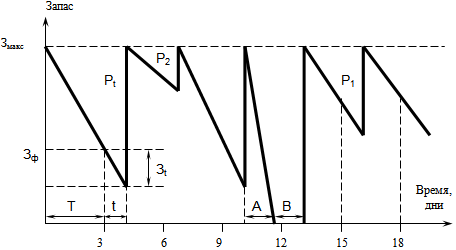

На практике применяются различные методы контроля. Далее рассмотрены два наиболее часто встречающихся метода. При первом методе период, через который предприятие направляет заказ поставщику, не меняется (система с фиксированной периодичностью заказа). Например, каждый понедельник менеджер фирмы просматривает остатки товаров и доказывает их до заранее определенной максимальной нормы. Сущность второго метода заключается в том, что как только запас какого либо товара достигнет заранее определенного минимального значения, этот товар заказывается. При этом размер заказываемой партии все время один и тот же (система с фиксированным размером заказа). Рассмотрим подробнее названные системы. [14, с. 270]

Система контроля за состоянием запасов с фиксированной периодичностью заказа. Контроль состояния запасов по этой системе осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки составляется заказ на поставку новой партии товара. [12, с. 327]

Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период.

Размер заказываемой партии (Р) определяется по следующей формуле:

Р = З макс – (Зф – Зt),

где З макс — предусмотренный нормой максимальный запас;

Зф — фактический запас на момент проверки;

Зt – запас, который будет израсходован в течение размещения и выполнения заказа.

Графически модель системы контроля за состоянием запаса с фиксированной периодичностью заказа представлена на рис.4.

Рис.4. Модель системы контроля с фиксированной периодичностью [5, с. 354]

Условные обозначения:

Т – интервал времени, через который повторяется заказ (в нашем случае — 3 дня) – для данной системы величина постоянная;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере — 1 день);

Р1, Р2, … Рi – величина отдельного i-го заказа;

З макс – предусмотренный нормой максимальный заказ;

Зф – фактический запас на время проверки;

Зt – запас, расходуемый за время t, необходимое для размещения и выполнения заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной – неодинаков). А поскольку запас осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна.

Система контроля за состоянием запасов с фиксированной периодичностью заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями; [5, с. 354]

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

На практике по данной системе можно заказывать один из многих товаров, закупаемых у одного н того же поставщика, товары, на которые уровень спроса относительно постоянен, малоценные товары и т. д. [18, с. 154]

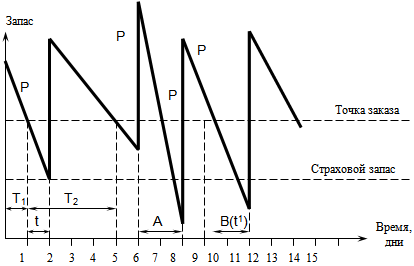

Система контроля за состоянием запасов с фиксированным размером заказа. В этой системе контроля за состоянием запасов размер заказа на. пополнение запаса является величиной постоянной. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разные.

Условные обозначения: [17, с. 656]

Р – размер заказа, для данной системы контроля величина постоянная;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере — 1 день);

Т1, Т2, … Тi – величина отдельного i-го периода времени;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t1 – фактический срок поставки в период В.

Рисунок 5. Система контроля за состоянием запасов с фиксированным размером заказа [23, с. 132]

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. [8, с. 74]

Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. [8, с. 75]

Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз – участок А графика), или же будет нарушен срок поставки (t1>t -участок В графика), то начнет работать страховой запас (причины 2 и 3 образования страхового запаса). [8, с. 76]

Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита.

На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа. [20, с. 74]

При наличии широкой номенклатуры материалов (или ассортимента — для торгового предприятия) необходимым условием применения системы является использование технологии автоматизированной идентификации штриховых кодов. [21, с. 64]

Оптимальный размер партии поставляемых товаров и, соответственно, оптимальная частота завоза зависят от следующих факторов:

- объем спроса (оборота);

- расходы по доставке товаров;

- расходы по хранению запаса.

В качестве критерия оптимальности выбирают минимум совокупных расходов по доставке и хранению. [22, с.143]

Можно сделать вывод, что после того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

2 ЦЕЛИ СОЗДАНИЯ ЗАПАСОВ И ИХ КЛАССИФИКАЦИЯ В ООО «ЛАНДЫШ»

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА ООО «ЛАНДЫШ»

Общество с ограниченной ответственностью «Ландыш» (ООО «Ландыш») как юридическое лицо, зарегистрировано Постановлением Главы администрации пос. Балашиха Московской области 08.12.2004 г. №1181 с изменениями от 04.06.2006 г. №1208.

ООО «Ландыш» учреждено в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94 г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании Решения учредителей.

Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у муниципалитета (договор заключен с Комитетом по управлению имуществом пос. Балашиха), имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Ландыш» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

- розничная торговля товарами народного потребления, в частности бытовой химией и средствами личной гигиены.

- осуществление хозяйственной, коммерческой, торгово-посредни ческой и торгово-закупочной деятельности,

- оказания дополнительных услуг покупателям,

- иные виды деятельности, не запрещенные законом.

Деятельность общества осуществляется в соответствии с законом РФ «О лицензировании».

ООО «Ландыш» обязано в соответствии с Уставом:

- выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров,

- заключать трудовые договоры,

- полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям,

- осуществлять все виды обязательного страхования,

- своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность,

- уплачивать налоги в соответствии с налоговым законодательством.

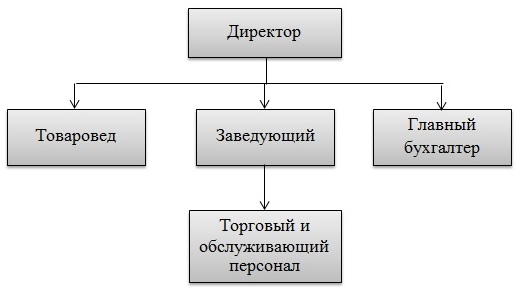

Организационная структура управления ООО «Ландыш» представлена на рисунке 6.

Рисунок 6. Организационная структура управления ООО «Ландыш»[1]

Организационная структура ООО «Ландыш» является линейной, она проста в управлении, ее легко понять: ясно очерчены права и обязанности всех ее участников, что создает условия для оперативного принятия решений.

Линейную структуру управления чаще всего используют мелкие и средние фирмы, осуществляющие несложное производство.

Возглавляет каждое производственное или управленческое подразделение руководитель, сосредоточивающий в своих руках все функции управления и полномочия по принятию решений. Четко выражен принцип единоначалия; высокая степень централизации в управлении; полномочия функциональных специалистов незначительны, носят рекомендательный характер.

Основными недостатками линейной структуры управления, которые стоит выделить в рамках курсового проекта по логистике запасов, являются:

- отсутствие звеньев, занимающихся вопросами стратегического планирования;

- в работе руководителей практически всех уровней оперативные проблемы ("текучка") доминирует над стратегическими.

Вероятность наличия подобных проблем примем к вниманию при дальнейшем анализе экономических показателей и системы управления запасами магазина.

К оперативным работникам на предприятии относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Как видно из рисунка 6 руководство предприятием осуществляет директор магазина, который одновременно является основным его учредителем.

Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору подчиняются товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

Для ведения бухгалтерского и налогового учета используется программа «1С: Предприятие». Для ведения складского и товарного учета используется специализированная программа на платформе Мiсrosоft Access.

Основными целями деятельности предприятия на данном этапе его развития являются следующие:

- получение прибыли;

- повышение финансовой независимости и устойчивости работы;

- интенсификация использования трудовых ресурсов.

2.2 АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ООО «ЛАНДЫШ»

На основании анализа баланса и отчета о прибылях и убытках, можно отметить, что в исследуемые годы произошел рост баланса предприятия, причем рост активов произошел за счет основных средств и готовой продукции, рост пассивов – за счет добавочного капитала, прибыли и кредиторской задолженности.

Анализ отчета о прибылях и убытках показывает, что чистая прибыль увеличивалась менее быстрыми темпами, чем валовая прибыль предприятия за счет роста коммерческих расходов.

Основные показатели дебиторской задолженности организации представлены в таблице 1.

Таблица 1. Динамика показателей дебиторской задолженности предприятия[2]

|

Показатели |

2015 |

2016 |

2017 |

|

Коэффициент оборачиваемости (КОБ ) |

48,33 |

294,2 |

14,78 |

|

Коэффициент оборачиваемости в днях (КОБ (ДН)) |

7,45 |

1,22 |

24,36 |

Показатели были высчитаны по следующим формулам [3]:

,

,

где Сдз – средняя дебиторская задолженность

Рассчитаем А1, А2, А3, А4, П1, П2, П3, П4 на основании данных (см. табл. 3):

Таблица 2. Анализ ликвидности баланса предприятия в 2015-2017 гг., тыс. руб.

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

А1 |

0 |

7 |

41 |

П1 |

135 |

295 |

499 |

|

А2 |

3 |

4 |

69 |

П2 |

0 |

250 |

0 |

|

А3 |

132 |

1074 |

850 |

П3 |

0 |

0 |

0 |

|

А4 |

210 |

1000 |

1020 |

П4 |

210 |

1540 |

1383 |

Примечание: А1 = ст. 250 + ст. 260, А2= ст. 230 + ст. 240 + ст. 270, А3 = стр. 210 + стр. 220+ стр. 140, А4 = стр. 190 – с.140., П1 = стр. 620, П2 = стр. 610 + стр. 660, П3 = стр. 590, П4 = стр. 490 + стр. 630 + стр. 640 + стр. 650.

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. В данном случае А1<П1, следовательно баланс не является абсолютно ликвидным. Наиболее ликвидные активы предприятия не превышают его ведущие пассивы.

Проанализируем показатели ликвидности предприятия (табл. 3):

Таблица 3. Динамика показателей ликвидности предприятия за 2005-2007 год[3]

|

Наименования показателя |

Норматив |

2007 |

2008 |

2009 |

|

Коэф. абсолютной ликвидности (Кал) |

0,2-0,3 |

0,00 |

0,01 |

0,07 |

|

Коэф срочной ликвидности (Ксл) |

0,7-0,8 |

0,02 |

0,02 |

0,18 |

|

Коэф. текущей ликвидности (Ктл) |

более 1 |

1 |

2 |

1,6 |

Коэффициенты рассчитывались по следующим формулам:

,

,

где ДС – сумма денежных активов предприятия на определенную дату;

КФВ–сумма краткосрочных финансовых вложений предприятия на определенную дату; КО – сумма всех краткосрочных финансовых обязательств предприятия на определенную дату

,

,

где ДЗ – сумма дебиторской задолженности всех видов;

,

,

где ОА – сумма всех оборотных активов предприятия.

Проанализируем показатели. Представляется проблематичным погашение краткосрочной задолженности предприятия за счет денежных средств. Коэффициент абсолютной ликвидности в анализируемые периоды намного ниже нормы.

Анализ финансовой устойчивости предприятия проведен в таблице 4:

Таблица 4. Анализ финансовой устойчивости предприятия в 2005-2007 г.[4]

|

Показатели |

2007 |

2008 |

2009 |

|

1. Источники собственных средств |

210 |

1540 |

1383 |

|

2. Итого внеоборотных активов |

210 |

1000 |

1020 |

|

3. Собственные средства (строка 1 – 2) |

0 |

540 |

363 |

|

4. Итого долгосрочных обязательств |

0 |

0 |

0 |

|

5. Собственные оборотные средства из долгосрочных заемных источников (строка 3 + 4) |

0 |

540 |

363 |

|

6. Итого краткосрочных обязательств |

135 |

545 |

597 |

|

7. Общая величина основных источников (строка 5 + 6) |

135 |

1085 |

960 |

|

8. Запасы |

132 |

1074 |

850 |

|

9. Излишек (+)/недостаток (-) собственных оборотных средств (строка 3 - 8) ( |

-132 |

-534 |

-487 |

|

10. Излишек (+)/недостаток (-) собственных оборотных средств и долгосрочных заемных средств (строка 5 - 8) ( |

-132 |

-534 |

-487 |

|

11. Излишек (+)/недостаток (-) общей величины источников средств для формирования запасов и затрат (строка 7 - 8) ( |

3 |

11 |

110 |

|

12. Трехкомпонентный показатель |

S (0,0,1) |

S (0,0,1) |

S (0,0,1) |

)

) )

) )

)Таким образом, на основании таблицы 4 можно констатировать неустойчивое финансовое состояние предприятия, связанное с нарушением платежеспособности.

Коэффициент срочной ликвидности в 2017 г. вырос по сравнению с предыдущими годами, однако он остается ниже нормы, в связи с незначительной долей денежных средств в активе предприятия.

Мобилизовав все оборотные средства, предприятие может погасить большую часть текущих обязательств по кредитам и расчетам. Коэффициент текущей ликвидности – в пределах нормы, однако имеется тенденция к его понижению.

Проведем анализ показателей финансовой устойчивости предприятия (таблица 5):

Таблица 5. Динамика показателей финансовой устойчивости предприятия в 2007-2009 гг.[5]

|

Показатель |

Норматив |

2007 |

2008 |

2009 |

|

1.Коэффициент автономии (КА) |

более 0,5 |

0,61 |

0,74 |

0,7 |

|

2. Коэффициент заемного капитала (КЗК) |

менее 0,5 |

0,39 |

0,26 |

0,3 |

|

3. Коэффициент финансовой зависимости (КФЗ) |

менее 0,7 |

0,64 |

0,35 |

0,43 |

|

4. Коэффициент долгосрочной финансовой зависимости (КДФЗ) |

– |

0,61 |

0,99 |

0,69 |

|

5.Коэффициент обеспечения собственными средствами (КОС_) |

более 0,1 |

0,98 |

0,99 |

0,89 |

|

6.Коэффициент маневренности (КМ) |

0,2-0,5 |

0,63 |

0,7 |

0,61 |

Методика расчетов данных показателей приведена ниже:

,

,

где СК– собственный капитал;

А – активы предприятия

,

,

где  - сумма привлеченного заемного капитала

- сумма привлеченного заемного капитала

,

,

где ЗС – заемные средства;

СС – собственные средства;

,

,

где ДК – долгосрочный капитал

,

,

где СОС – собственные оборотные средства;

ОА – оборотные активы

Доля собственного капитала в активах предприятия – высока, доля заемных средств в источниках финансирования незначительна, поэтому коэффициенты автономии, заемного капитала, финансовой зависимости и обеспечения собственными средствами – в пределах нормы. Выше нормы только коэффициент маневренности.

Оценим рентабельность предприятия по следующим показателям (таблица 6):

Таблица 6. Анализ показателей рентабельности предприятия в 2015-2017 гг.[6]

|

Показатель |

2015 |

2016 |

2017 |

|

1. Рентабельность основной деятельности (РОС) |

-0,29 |

0,74 |

0,6 |

|

2. Рентабельность продаж (РП) |

-0,3 |

0,43 |

0,38 |

|

3. Рентабельность оборотного капитала (РОК) |

-0,2 |

0,77 |

0,71 |

|

4. Рентабельность совокупных активов (РСА) |

-0,84 |

0,4 |

0,34 |

|

5. Рентабельность собственного капитала (РСК) |

-1,38 |

0,55 |

0,5 |

,

,

где РОС – рентабельность основной деятельности предприятия;

П – прибыль от продаж;

С – себестоимость;

УР – управленческие расходы;

КР – коммерческие расходы.

,

,

где РП – рентабельность продаж.

,

,

где РОК – рентабельность оборотного капитала;

ЧП – чистая прибыль;

ОА – ∑ оборотных активов.

Рса = ЧП/A,

где РСА – рентабельность совокупных активов;

А – ∑ всех активов.

,

,

где РСК – рентабельность собственного капитала;

СС – ∑ собственных средств.

Из анализа данных таблицы 6 видно, что в 2016 и 2017 гг., в отличие от 2015 г. деятельность предприятия была рентабельна. Общая рентабельность в 2017 г. немного снизилась по сравнению с 2016 г., за счет возрастания себестоимости товаров.

2.3 АНАЛИЗ ЛОГИСТИЧЕСКОЙ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ В МАГАЗИНЕ «ЛАНДЫШ»

Как ранее уже отмечалось, ООО «Ландыш» занимается розничной продажей средств бытовой химии и личной гигиены. Ассортимент магазина достаточно широк, основные позиции товаров приведены в таблице 7.

Каждая позиция ассортимента является частью в общем результате реализации товаров, при этом с точки зрения вклада в общий результат управляемые объекты - позиции ассортимента не равноценны.

Таблица 7. Исходные данные для анализа за 2009 г., рубли[7]

|

№ п/п |

Категория товара |

Оборот за 1 кв. |

Оборот за 2 кв. |

Оборот за 3 кв. |

Оборот за 4 кв. |

Среднее значение |

|

11 |

Дезодоранты |

3435 |

3471 |

3507 |

3256 |

3417 |

|

22 |

Зубная паста |

1848 |

1869 |

1887 |

1857 |

1865 |

|

33 |

Губки, салфетки для посуды |

339 |

330 |

336 |

334 |

335 |

|

44 |

Гигиенические тампоны, прокладки |

5826 |

5712 |

5883 |

5678 |

5775 |

|

55 |

Туалетная бумага и полотенца |

3939 |

4098 |

4023 |

4056 |

4029 |

|

66 |

Лаки, муссы, гели для волос |

5112 |

4965 |

5163 |

5097 |

5084 |

|

77 7 |

Гели, скрабы для тела |

2532 |

2517 |

2436 |

2509 |

2499 |

|

88 |

Ср-ва для и после бритья |

1422 |

1464 |

1479 |

1453 |

1455 |

|

99 |

Стиральные порошки |

5346 |

5571 |

5301 |

5467 |

5421 |

|

110 |

Шампуни |

7083 |

7077 |

7431 |

7267 |

7213 |

|

111 |

Пена и соль для ванны |

2724 |

2838 |

2673 |

2543 |

2695 |

|

112 |

Мыло |

780 |

825 |

813 |

795 |

803 |

|

113 |

Освежители воздуха |

1197 |

1257 |

1173 |

1217 |

1211 |

|

114 |

Лосьоны, одеколоны |

4023 |

3726 |

3876 |

3987 |

3903 |

|

115 |

Бальзамы, настои для волос |

3204 |

3333 |

3537 |

3532 |

3402 |

|

116 |

Чистящие средства |

1635 |

1815 |

1692 |

1765 |

1727 |

|

117 |

Губки и мочалки для тела |

327 |

354 |

366 |

356 |

351 |

|

118 |

Моющие средства |

966 |

909 |

1083 |

985 |

986 |

|

119 |

Средства для обуви |

306 |

366 |

315 |

356 |

336 |

|

220 |

Косметические диски, ватные палочки |

882 |

1137 |

879 |

890 |

947 |

|

221 |

Отбеливатели |

312 |

444 |

354 |

387 |

374 |

|

222 |

Кремы, депиляторы, скрабы для тела, лица |

1437 |

1095 |

1683 |

1356 |

1393 |

|

223 |

Мыло жидкое |

540 |

663 |

846 |

765 |

704 |

|

224 |

Влажные салфетки |

282 |

456 |

366 |

399 |

376 |

|

225 |

Кондиционеры, антистатики |

468 |

777 |

516 |

675 |

609 |

|

226 |

Зубные щетки |

1575 |

2190 |

2217 |

1789 |

1943 |

|

227 |

Краски для волос |

1729 |

1754 |

2358 |

1897 |

1935 |

|

228 |

Подарочные наборы |

1647 |

1350 |

1785 |

2799 |

1895 |

|

229 |

Бритвенные принадлежности |

465 |

567 |

897 |

539 |

617 |

|

330 |

Фольга, мешки для мусора, перчатки |

2385 |

2562 |

3165 |

2675 |

2697 |

|

331 |

Средства от насекомых |

30 |

124 |

471 |

35 |

165 |

С целью оценки вклада каждой товарной позиции, а в следствие с целью сокращения величины запасов, общего увеличения прибыли в логистике применяют АВС-анализ, основанный на достаточно известном в экономике принципе Парето (80/20). Суть принципа Парето состоит в том, что в процессе достижения какой-либо цели нерационально уделять объектам, образующим малую часть вклада, то же внимание, что и объектам первостепенной важности.

Согласно методу Парето множество управляемых объектов делится на две неодинаковые части. Широко применяемый в логистике метод ABC предлагает более глубокое разделение - на три части. При этом среднестатистическое распределение имеет вид, представленный в таблице 8.

Таблица 8. Примерное среднестатистическое процентное соотношение групп А, В, С.[8]

|

Группа |

Доля в количестве объектов управления, % |

Доля в результате, % |

|

А |

20 |

80 |

|

В |

30 |

15 |

|

С |

50 |

5 |

Ставя цель сокращения запаса на складе, необходимо выделить ассортимент, на долю которого приходится основная часть продаж. Скорее всего, это будет незначительная группа позиций, заказы по которым необходимо взять под строгий контроль, так как содержание многодневного запаса по этим позициям обойдется очень дорого.

Проведем АВС-анализ товарного ассортимента ООО «Ландыш», используя при расчете исходные данные таблицы 7.

Для определения принадлежности выбранного объекта к одной из трех групп необходимо:

1. Рассчитать долю каждой товарной позиции в общем объеме реализации;

2. Рассчитать эту долю с накопительным итогом;

3. Присвоить значения групп выбранным объектам, руководствуясь распределением, представленным в таблице 8.

Результаты анализа отразим в таблице 9.

Таблица 9. Результаты АВС-анализа товарного ассортимента ООО «Ландыш».[9]

|

№ п\п |

Категория |

Оборот за 1 кв. |

Оборот за 2 кв. |

Оборот за 3 кв. |

Оборот за 4 кв. |

Среднее значение |

Значение подкоренного выражения |

|

11 |

Дезодоранты |

3435 |

3471 |

3507 |

3256 |

3417 |

5,16% |

|

22 |

Зубная паста |

1848 |

1869 |

1887 |

1857 |

1865 |

2,82% |

|

33 |

Губки, салфетки для посуды |

339 |

330 |

336 |

334 |

335 |

0,51% |

|

44 |

Гигиенические тампоны, прокладки |

5826 |

5712 |

5883 |

5678 |

5775 |

8,73% |

|

55 |

Туалетная бумага и полотенца |

3939 |

4098 |

4023 |

4056 |

4029 |

6,09% |

|

66 |

Лаки, муссы, гели для волос |

5112 |

4965 |

5163 |

5097 |

5084 |

7,68% |

|

77 |

Гели, скрабы для тела |

2532 |

2517 |

2436 |

2509 |

2499 |

3,78% |

|

88 |

Средства для и после бритья |

1422 |

1464 |

1479 |

1453 |

1455 |

2,20% |

|

99 |

Стиральные порошки |

5346 |

5571 |

5301 |

5467 |

5421 |

8,19% |

|

110 |

Шампуни |

7083 |

7077 |

7431 |

7267 |

7213 |

10,90% |

|

111 |

Пена и соль для ванны |

2724 |

2838 |

2673 |

2543 |

2695 |

4,07% |

|

112 |

Мыло |

780 |

825 |

813 |

795 |

803 |

1,21% |

|

113 |

Освежители воздуха |

1197 |

1257 |

1173 |

1217 |

1211 |

1,83% |

|

114 |

Лосьоны, одеколоны |

4023 |

3726 |

3876 |

3987 |

3903 |

5,90% |

|

115 |

Бальзамы, настои для волос |

3204 |

3333 |

3537 |

3532 |

3402 |

5,14% |

|

116 |

Чистящие средства |

1635 |

1815 |

1692 |

1765 |

1727 |

2,61% |

|

117 |

Губки и мочалки для тела |

327 |

354 |

366 |

356 |

351 |

0,53% |

|

118 |

Моющие средства |

966 |

909 |

1083 |

985 |

986 |

1,49% |

|

119 |

Средства для обуви |

306 |

366 |

315 |

356 |

336 |

0,51% |

|

220 |

Косметические диски, ватные палочки |

882 |

1137 |

879 |

890 |

947 |

1,43% |

|

221 |

Отбеливатели |

312 |

444 |

354 |

387 |

374 |

0,57% |

|

222 |

Кремы, депиляторы, скрабы для лица |

1437 |

1095 |

1683 |

1356 |

1393 |

2,11% |

|

223 |

Мыло жидкое |

540 |

663 |

846 |

765 |

704 |

1,06% |

|

224 |

Влажные салфетки |

282 |

456 |

366 |

399 |

376 |

0,57% |

|

225 |

Кондиционеры, антистатики |

468 |

777 |

516 |

675 |

609 |

0,92% |

|

226 |

Зубные щетки |

1575 |

2190 |

2217 |

1789 |

1943 |

2,94% |

|

227 |

Краски для волос |

1729 |

1754 |

2358 |

1897 |

1935 |

2,92% |

|

228 |

Подарочные наборы |

1647 |

1350 |

1785 |

2799 |

1895 |

2,86% |

|

229 |

Бритвенные принадлежности |

465 |

567 |

897 |

539 |

617 |

0,93% |

|

330 |

Фольга, мешки для мусора, перчатки |

2385 |

2562 |

3165 |

2675 |

2697 |

4,08% |

|

331 |

Средства от насекомых |

30 |

124 |

471 |

35 |

165 |

0,25% |

логистика запас материальный нормирование

Товары класса А - это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. К ним относятся гигиенические тампоны, прокладки и шампуни. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары класса В - занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. К ним относятся лаки, муссы и гели, лосьоны и одеколоны, туалетная бумага и стиральные порошки. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным.

В данном случае 26 позиций ассортимента магазина составляют группу товаров С.

На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы.

Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например, один раз в шесть месяцев.

На основании проведенных расчетов построим кривую АВС (см. рисунок 7). Кривая АВС строится в прямоугольной системе координат. По оси ОХ откладываются объекты управления (например, позиции ассортимента), выстроенные в порядке убывания доли объекта в общем результате (например, доли в реализации), в процентах к общему количеству объектов управления.

Рисунок 7. Кривая АВС.[10]

В таблице 10 представлены данные, которые были использованы для построения кривой АВС.

Таблица 10. Данные для построения кривой АВС.[11]

|

Значение Y |

Значения Х |

|

10,9 |

3,23 |

|

19,63 |

6,46 |

|

27,82 |

9,69 |

|

35,5 |

12,92 |

|

41,59 |

16,15 |

|

47,49 |

19,38 |

|

52,65 |

22,61 |

|

57,79 |

25,84 |

|

61,87 |

29,07 |

|

65,94 |

32,3 |

|

69,72 |

35,53 |

|

72,66 |

38,76 |

|

75,58 |

41,99 |

|

78,44 |

45,22 |

|

81,26 |

48,45 |

|

83,87 |

51,68 |

|

86,07 |

54,91 |

|

88,18 |

58,14 |

|

90,01 |

61,37 |

|

91,5 |

64,6 |

|

92,93 |

67,83 |

|

94,14 |

71,06 |

|

95,2 |

74,29 |

|

96,13 |

77,52 |

|

97,05 |

80,75 |

|

97,62 |

83,98 |

|

98,19 |

87,21 |

|

98,72 |

90,44 |

|

99,24 |

93,67 |

|

99,75 |

96,9 |

|

100 |

100 |

По оси ОУ откладывается доля вклада объекта (доля реализации по позиции) в общем результате (в общей реализации), исчисленная нарастающим итогом и выраженная в процентах.

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов, а применительно к торговле ассортимент товаров) по степени вклада в намеченный результат.

Принцип дифференциации ассортимента в процессе анализа XYZ иной - здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

В группу X включают товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам, включенным в данную группу, хорошо предсказуем.

В группу Y включают товары, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам группы Y - средние.

В группу Z включают товары, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации товаров группы Z сложно.

Проведем также XYZ-анализ товарного ассортимента магазина «Ландыш».

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (v) по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной колеблемости:

,

где — i-e значение спроса по оцениваемой позиции;

- среднее значение спроса по оцениваемой позиции за период ;

- величина периода, за который произведена оценка.

Величина коэффициента вариации изменяется в пределах от нуля до бесконечности.

Разделение на группы X, Y и Z может быть осуществлено, например, на основе алгоритма, представленного в таблице 11.

Таблица 11. Возможный алгоритм дифференциации ассортимента на группы X,Y и Z.[12]

|

Группа |

Интервалы |

|

Х |

0 v < 10% |

|

Y |

10 % v < 25% |

|

Z |

25 % v < |

Для расчета коэффициентов вариации спроса на различные виды товаров ООО «Ландыш» используем исходные данные таблицы 7.

Таким образом, к группе Х относятся следующие товарные позиции: зубная паста, губки и салфетки для посуды, гигиенические тампоны и прокладки, туалетная бумага, лаки и муссы для волос, гели и скрабы для тела, средства для бритья.

К группе Y относятся: шампуни, лосьоны и одеколоны, стиральные порошки, дезодоранты, мыло и освежители воздуха. Группу Z составляют 19 товарных позиций: кремы - депиляторы, мыло жидкое, кондиционеры и антистатики, зубные щетки, краски для волос, подарочные наборы, бритвенные принадлежности и другое.

Также отразим результаты расчета на графике – построим кривую XYZ.

Построение кривой XYZ осуществляется в прямоугольных координатах. По оси ОХ откладывают позиции ассортимента в порядке возрастания коэффициента вариации спроса, выраженные в процентах к общему количеству позиций ассортимента.

Рисунок 8. Кривая XYZ.[13]

Для завершения анализа необходимо свести данные АВС - и XYZ – анализов в одну систему – матрицу. Матрица помогает оценить время, которое необходимо уделить товарным позициям в данной группе. Определить риски и допуски при управлении потоками. Определить стратегии управления запасами и заказами по каждой группе/ ячейке.

Таблица 12. Данные для построения кривой XYZ.[14]

|

Значения Х |

Значения Y |

|

3,23 |

0,78 |

|

6,46 |

0,98 |

|

9,69 |

1,44 |

|

12,92 |

1,44 |

|

16,15 |

1,44 |

|

19,38 |

1,45 |

|

22,61 |

1,48 |

|

25,84 |

1,95 |

|

29,07 |

2,03 |

|

32,3 |

2,14 |

|

35,53 |

2,54 |

|

38,76 |

2,82 |

|

41,99 |

2,96 |

|

45,22 |

3,93 |

|

48,45 |

3,98 |

|

51,68 |

4,12 |

|

54,91 |

4,13 |

|

58,14 |

6,36 |

|

61,37 |

7,65 |

|

64,6 |

10,73 |

|

67,83 |

11,59 |

|

71,06 |

12,9 |

|

74,29 |

13,06 |

|

77,52 |

13,98 |

|

80,75 |

15,07 |

|

83,98 |

16,27 |

|

87,21 |

16,75 |

|

90,44 |

20,3 |

|

93,67 |

26,89 |

|

96,9 |

28,76 |

|

100 |

109,44 |

Представим сводный результат двух предыдущих анализов в таблице 13. В каждую клетку матрицы АВС-XYZ попадают те позиции номенклатуры, которые были отнесены к каждой из двух указанных в клетке групп номенклатуры. Например, в клетку АХ должны быть записаны позиции, отнесенные к группе А при классификации по методу АВС и к группе Х при классификации по методу XYZ. Очевидно, что не все клетки матрицы АВС-XYZ будут заполнены. Если в АВС- классификации присутствие групп А, В и С обязательно, то при классификации XYZ вполне возможно отсутствие одной или даже двух групп. В данном случае незаполненными остаются ячейки AZ и BZ.

Таблица 13. Сводная матрица АВС-XYZ.[15]

|

X |

Y |

Z |

|

|

1A |

АХ 4 |

AY 10 |

AZ |

|

2B |

BX 6, 5 |

BY 14, 9 |

BZ |

|

2C |

CX 8, 7, 3, 2 |

CY 13, 12, 1 |

CZ 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 11 |

На рисунке 9 приведена разница и особенности каждой ячейки сводной матрицы.

Рисунок 9. Сводная матрица АВС – XYZ.[16]

Таким образом, подведем итоги анализа для каждой из групп товаров:

AX (№4 - средства женской гигиены) – высокая доля в объеме продаж, но и небольшие колебания в спросе на данный товар. С высокой точностью предсказуемые продажи. Страховой запас не нужен или нужен минимальный. Текущий запас – по потребности на шаг планирования.

AY (№10 – шампуни) – высокая доля в объеме продаж, но уже существенные колебания в спросе. Точность прогноза продаж средняя. Страховой запас нужен.

Ячейка AZ в данном случае «незанята», что является хорошим показателем, так как группа товаров AZ одна из самых сложных для формирования запаса. Высокая доля в объеме продаж, но уже существенные колебания в спросе. Точность прогноза продаж низкая.

BX (№5 - туалетная бумага и полотенца, №6 - лаки и муссы для волос), BY (№9 - стиральные порошки, №14 - лосьоны и одеколоны) отличаются довольно высокой долей в обороте и тем, что позиции из этих групп могут оказывать непосредственное влияние на продажи товаров из групп линейки «А». Более низкая цена ошибки. Стратегии управления по ячейкам BX, BY аналогичны соответствующим стратегиям по группам линейки «А», также отличается периодичность контроля. Управление этими позициями может осуществляться как по одинаковым, так и по индивидуальным технологиям, как по срокам планирования, так и по срокам доставки.

СХ (№8 – средства для бритья, №7 – гели для теля, №3 – губки и салфетки для посуды, №2 – зубная паста); СY (№13 – освежители воздуха, №12 – мыло, №1 – дезодоранты); CZ (№11 – пена и соль для ванн, №15-31) По этим группам страховой запас не нужен, следовательно, запас по потребности. Планирование запаса может осуществляться на более длительный период с еженедельной или ежемесячной проверкой наличия запаса на складе.

Проанализируем работу ООО «Ландыш», основываясь на данных сводной матрицы АВС-XYZ.

Группы АХ и АY представлены только одной категорией товаров, что может свидетельствовать об отсутствии стабильного и эффективного характера работы магазина.

Как ранее отмечалось в анализе экономических показателей деятельности ООО «Ландыш» в 2016 году вследствие отрицательной прибыли предыдущего года были существенно увеличены запасы товаров, что помогло выйти на положительную прибыль к концу года, но в 2017 году наблюдается снижение всех экономических показателей развития организации. Основной причиной такого положения дел являются отсутствие стратегического планирования в магазине.

Это объясняется тем, что вопрос стратегического планирования – в первую очередь вопрос руководителя, а в данной структуре управления в работе руководителей оперативные проблемы доминирует над стратегическими.

Для нормализации работы магазина необходимо пересмотреть варианты стратегического планирования запасов.

Матрица АВС-XYZ дает хорошую информацию для стратегического смещения позиций номенклатуры. Группа В может рассматриваться как переходная от А к С или от С к А, поэтому, зачастую требует особого анализа. Номенклатурные позиции разреза B матрицы АВС- XYZ поэтому также могут требовать индивидуального подхода для принятия решения, к какому классу А или С они могут быть отнесены, что часто целесообразно делать для сокращения количества используемых на предприятии методов, моделей и подходов. Таким образом, матрица АВС-XYZ может быть использована не только как инструмент управления запасами, но и как объект стратегического анализа, результаты которого могут во многом помочь в принятии решений по стратегическому развитию бизнеса.

Можно сделать вывод, что, несмотря на определенный рост некоторых показателей, финансово-экономическое положение предприятия можно оценить в лучшем случае только как удовлетворительное.

3. ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ЛОГИСТИКИ ЗАПАСОВ В ООО «ЛАНДЫШ»

3.1 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ЛОГИСТИКИ ЗАПАСОВ

Исходя из результатов предыдущих анализов товарного ассортимента магазина «Ландыш» составим план необходимых действий в отношении определенных групп товаров, т.е. сформируем стратегию управления запасами для данной организации (см. табл. 14).

Таблица 14. Стратегии управления запасами по группам товаров ООО «Ландыш»[17]

|

Группа товаров |

Необходимые действия |

Цель |

|

АХ, BX |

Минимизация запасов, налаживание отношений с поставщиками - по возможности использовать технологию поставок «точно в срок» |

Оптимизация поставок Минимизация расходов |

|

AY, BY |

Рассчитать оптимальный уровень запаса |

Оптимизация поставок |

|

СХ |

Использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас. |

Минимизация расходов на хранение запаса |

|

CY |

Использовать систему заказов с постоянной суммой (объемом) заказа, но при этом формировать страховой запас. |

Минимизация рисков |

|

CZ |

Применить укрупненный метод планирования; Изучения рынок реализации, провести маркетинговые мероприятия |

Смещение позиции группы CZ в группу CY, имеющую выраженные тенденции спроса |

Результаты ранее проведенных анализов показали, что на ООО «Ландыш» имеет место быть высокая степень неопределенности спроса на 18 товарных позиций, что составляет 58% всего ассортимента, высокая стоимость заказываемого товара и соответственно возможны высокие издержки по хранению запасов. При этом, как показала практика, в данном магазине ни один раз причинами срыва сроков поставки или увеличения расходов на содержание запасов были:

- не качественно составленные справочники продукции: один и тот же вид запасов может храниться под разными наименованиями на складе. В результате организация приобретала товары, которые уже имелись в наличии, тем самым завышая затраты на хранение и увеличивая отвлечение денежных ресурсов на финансирование оборотных средств.

- несвоевременная отправка заявки на товар, что увеличивает таким образом время исполнения заказа.

Устранить эти проблемы может система контроля. Для данной организации основной системой контроля за состоянием запаса будет являться система с фиксированным количеством заказа. Для оптимизации расходов связанных со складскими запасами следует осуществлять расчет оптимального размера партии поставляемого товара.

Исходя из того, что рассмотренная выше система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа, а также возможное большое количество контролируемых номенклатурных позиций усложняет математические расчеты, понятно, что отсутствие информационной системы, обеспечивающей автоматический расчет показателей, значительно усложнит качественное выполнение задачи по управлению запасами и не позволит директору осуществлять оперативный контроль за величиной оборотных средств отвлеченных в запасах.

Как уже ранее отмечалось в ООО «Ландыш» учет ведется на основе программы 1С: Предприятие, но используемая версия программы не дает возможностей для максимально эффективного управления как организацией в целом, так и управление запасами в частности.

В настоящее время вести эффективный контроль за складскими запасами позволяет программный продукт "1С:Управления торговлей 8". На основании отчета XYZ/ABC анализ продаж , определяется группа запасов попадающая в категорию А для которой необходимо осуществлять нормирование. Для этой категории используется предусмотренный программой инструмент Планирования по точке заказа: на основании рассчитанных данных о страховом запасе, текущих складских остатках и планируемых поставках товаров формируется отчет с рекомендациями о закупке товаров, на основании которого и осуществляется контроль закупок и оплат. В прикладном решении "Управление торговлей" реализованы современные методы управления взаимоотношения с клиентами (CRM), обеспечивающие высокую скорость и качество работы менеджеров в сочетании с индивидуальным подходом к каждому клиенту:

- регистрация событий с клиентом и хранение историй взаимоотношений;

- система напоминаний;

- встроенная электронная почта;

- АВС-анализ и классификация клиентов по стадиям взаимоотношений;

- проведение различных маркетинговых акций для привлечения клиентов;

- проведение опросов клиентов.

Таким образом, данная предлагаемая версия программного обеспечения позволит максимально эффективно осуществить руководству магазина все поставленные перед ним стратегические планы действий.

3.2 РАСЧЕТ ЭКОНОМИЧЕСКОГО ЭФФЕКТА И ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРЕДЛОЖЕННЫХ МЕР ПО СОВЕРШЕНСТВОВАНИЮ ЛОГИСТИКИ ЗАПАСОВ В ООО «ЛАНДЫШ»

Рассчитаем предполагаемый экономический эффект от внедрения в работу магазина обновленной версии 1С.

Стоимость лицензионной версии программы составляет 14500 рублей, установка программы возможна силами штатных сотрудников, также программа не требует последующей администрации и обслуживания со стороны поставщиков продукта, т.е. расходы на приобретение и ввод программы в эксплуатацию разово составят 14500 рублей.

Использование более совершенной программы учета однозначно повысит эффективность работы как всего магазина в целом, так и отдельных специалистов в частности. Новый информационный продукт позволит улучшить положение дел во многих сферах управления запасами организации, позволит сократить управленческие и коммерческие расходы, снизить себестоимость товаров. Ожидаемый процент сокращения расходов вследствие использования обновленной версии 1С составит 10 – 15%.

Возьмем средний показатель сокращения расходов – 12,5% от суммы расходов последнего анализируемого года – 2009-го:

Управленческие расходы – 125000 рублей

Коммерческие расходы – 110000 рулей

Себестоимость продукции – 1068000 рублей.

Посчитаем размер годовой экономии:

0,02*(125000+110000+1068000)=162875 рублей.

Рассчитаем годовой экономический эффект от внедрения нового продукта:

162875 – 14500= 148375 рублей.

Тогда показатель эффективности принятых мер по совершенствованию логистики запасов в ООО «Ландыш» составит:

148375/14500=10,23.

Таким образом, можно сделать вывод, что приобретение обновленной версии программы «1С: Управление торговлей» позволит магазину улучшить систему управления запасами, устранить существующие проблемы и вести четкий контроль поставок товара.

ЗАКЛЮЧЕНИЕ

Логистика запасов – одно из важнейших направлений деятельности руководства организации. Управление запасами в торговой организации является, можно сказать, основополагающим, так как обеспечивает весь «жизненный процесс» магазина. Именно поэтому любой организации розничной торговли необходимо правильно и эффективно строить свою систему управления запасами.

В курсовой работе были рассмотрены основные виды систем управления запасами и особенности их применения на практике, дано определение самому понятию запасы, описаны существующие виды запасов, приведена их классификация.

Во второй части работы был проведен подробный анализ экономических показателей работы розничного магазина бытовой химии и средств личной гигиены «Ландыш». Также проведен АВС и XYZ анализ ассортимента данного магазина. В результате анализа все товарные позиции были разбиты на группы в зависимости от степени участия товара в общем объеме реализации и постоянства спроса на этот вид товара. Анализ позволил выявить слабые стороны как в системе управления запасами, так и в работе магазина в целом. АВС и XYZ-классификация показала первостепенное значение качества управления запасами для обеспечения эффективной деятельности всего предприятия.

В третьей части проекта был предложен план действий по совершенствованию системы управления запасами в ООО «Ландыш» и определены конкретные цели, достижение которых необходимо для эффективной работы организации.

СПИСОК ЛИТЕРАТУРЫ

1. Адамчук В.В., Ромашов О.В. Управление предприятием. - М.: ЮНИТИ, 2015. - 238 с.

2. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. - М.: Финансы и статистика, 2017. - 54 с.

3. Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского. - М.: Высшая школа, 2014. - 272 с.

4. Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 2015. - 228 с.

5. Генкин Б.М. Экономика и социология труда. М.: Норма - ИНФРА-М, 2012. - 354 с.

6. Грузинов В. П., Грибов В. Д. Экономика предприятия. - М.: Финансы и статистика, 2015. -208 с.

7. Ефимова О. В. Финансовый анализ. - М.: Изд-во «Бухгалтерский учет», 2014. - 352 с.

8. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2013. - №9. - с. 72 - 78.

9. Заболотнов В.М. Системы управления запасами предприятия. - СПб: СПЕКТР, 2015. - 152 с.

10. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 2016. - 336 с.

11. Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 2014. - 132 с.

12. Логистика. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 2015. - 327 с.

13. Неруш Ю. М. Коммерческая логистика. - М.: Банки и биржи, ЮНИТИ, 2017. - 271 с.

14. Практикум по логистике. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 2014. - 270 с.

15. Раицкий К. А. Экономика предприятия. - М.: Информационно-внедренческий центр «Маркетинг», 2014. - 690 с.

16. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 2014. - 128 с.

17. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2016. - 656 с.

18. Шевченко Н. С., Черных А. Ю., Тиньков С. А., Кузьбожев Э. Н. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т, 2015. - 154 с.

19. «Логистика». А.Д. Чудаев М., 2016 г. - 543 с.

20. Сергеев В. И. Логистика: аналитический обзор.— СПб., 2016. - 74 с.

21. Сердюкова Л. О. Транспортно-складская логистика цеха: Конспект лекций по курсу «Логистика» для студ. спец. 0701 / Саратовский гос. ун-т.— Саратов, 2015. - 64 с.

22. Смехов А. А. Введение в логистику.— М.: Транспорт, 2013. - 143 с.

23. Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 2014. - 132 с.

24. Сизов А.В. Логистика организаций (учебно-практическое пособие). - СПб: ЗАО «Бизнес-школа «Интел-синтез», 2016. - 56 с.

- Предмет,метод предпринимательского права и принципы предпринимательского права

- Вина как условие гражданско-правовой ответственности(ПОНЯТИЕ ВИНЫ В РОССИЙСКОМ ГРАЖДАНСКОМ ПРАВЕ)

- Основные понятия и сущность организационной структуры управления предприятием.

- Государственное социальное страхование в Российской Федерации

- Анализ понятия и особенностей публичной власти