Распределения и использования прибыли как источника экономического роста предприятий

Содержание:

Введение

Развитие рыночных отношений в экономике ставит по-новому задачи и расширяет возможности деятельности предприятия, как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри предприятия, так и во внешней среде.

Сложилось многообразие форм собственности, существенно изменились отношения предприятий с государством и другими субъектами рынка. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности предприятия.

Предприятия, с одной стороны, завершают производства, а с другой стороны, обеспечивают удовлетворение значительной части личных потребностей населения в товарах и услугах.

Экономическое содержание прибыли тождественно понятию «прибавочная стоимость». Прибыль – разница между выручкой предприятия (фирмы) от реализации продукции и услуг и полными расходами. Это наиболее общее определение, по-видимому, способно охватить многочисленные имеющиеся в литературе дефиниции.

Как экономическая категория прибыль отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода. Прибыльность деятельности любого предприятия определяет его функционирование независимо от экономической политики государства.

Прибыль как экономическая категория получила новое содержание в условиях перехода к рыночным отношениям, которые характеризуются развитием конкуренции, свободного ценообразования, частной собственности на капитал и др.

Актуальность исследования заключается в том, что прибыль является основным побудительным мотивом осуществления деятельности предприятий, поскольку обеспечивает рост благосостояния собственников через доход на вложенный капитал.

Объект исследования – ПАО «Камаз».

Предмет исследования – распределение и использование прибыли.

Цель работы – анализ распределения и использования прибыли ПАО «Камаз» и разработка путей их совершенствования с целью экономического роста предприятия.

Поставленная цель работы обусловила решение следующих задач:

– рассмотреть теоретические аспекты распределения и использования прибыли как источника экономического роста предприятий;

– дать оценку эффективности распределения и использования прибыли ПАО «КАМАЗ»;

– разработать пути совершенствования распределения и использования прибыли ПАО «КАМАЗ» как источника экономического роста.

В процессе исследования были изучены научные труды как отечественных, так и зарубежных авторов, таких как: Н.В. Борсук, А.С. Головачев, Н.Ф. Мормуль, Л.Н. Рубцова, Е.С. Русак, Е.И. Сапелкина, А.Н. Ряховская, О.В. Сивенков, В.О. Ануфриев, Г.Н. Белоглазова и др., а также документы предприятия.

1. Теоретические аспекты распределения и использования прибыли как источника экономического роста предприятий

1.1 Понятие и значение прибыли в деятельности предприятия

Под коммерческой организацией понимается юридическое лицо, преследующее извлечение прибыли в качестве основной цели своей деятельности.

При этом необходимо отметить, что, не смотря на нацеленность коммерческих организаций на получение прибыли, в результате своей деятельности они могут, и особенно это актуально в условиях кризисных явлений в экономике (снижение доходов населения, падение рубля, политическое и экономическое давление со стороны западных стран), получить и обратный финансовый результат, т.е. убыток [5, c. 162].

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положение, не исключающее банкротство. В рыночных условиях убыточная организация не сможет функционировать длительное время. Именно по этой причине единственно желательным финансовым результатом является прибыль [2, c. 98].

Прибыль – основной показатель эффективности деятельности организации, представляющий собой положительную разницу между доходами, полученные от осуществления финансово-хозяйственной деятельности, и расходами, связанными с этой деятельностью [19, c. 212].

Основные принципы теории прибыли начали формироваться во время развития школы «меркантилистов» в эпоху Возрождения. Такие представители этого направления, как Т. Манн, Б. Мандевил, Ж. Кольбер, Д. Юм рассматривали в своих исследованиях предложения по притоку прибыли для увеличения могущества государства. Меркантилисты считали внешнеторговую деятельность источником накопления богатства страны, а внутреннюю торговлю – источником капиталистической прибыли.

Значительный вклад в исследование сущности прибыли внесли А. Смит и Д. Рикардо, изучавшие данный вопрос в сфере промышленного производства. Именно представителями классической политэкономии впервые была четко сформулирована «факторная модель формирования прибыли» [9, c. 231].

По мнению Смита, прибыль представляется ему не только в виде заработной платы за особый вид труда по управлению. Для него было очевидно, что ее размеры определяются размерами капитала и не связаны с тяжестью труда. Он обнаружил тенденцию в изменении размеров прибыли, которые зависели от возрастания или уменьшения богатства общества: при увеличении капитала заработная плата увеличивается, прибыль снижается.

Французский экономист Ж.Б. Сэй провел разграничения между предпринимателем и капиталистом в качестве участников экономического процесса. В своих работах ученый писал о том, что предприниматель получает прибыль в виде вознаграждения за свою активную деятельность и правильное руководство предприятием [18, c. 239].

Особый вклад в развитие теории прибыли внесли представители маржинализма – С. Джевонс, Е. Бем-Баверк, К. Менгер и другие. Они разработали революционную для экономической науки теорию предельной полезности. Опираясь на нее, маржиналисты исследовали условия формирования прибыли на микроэкономическом уровне. Им удалось выявить систему тех факторов, которые способны максимизировать прибыль на предприятии.

Шумпетер Й.А. впервые увязал прибыль с применением инноваций в предпринимательской деятельности. Подобный поиск и внедрение новых комбинаций различных производственных ресурсов или факторов дают возможность извлекать прибыль, превышающую средний отраслевой доход [7, c. 154].

В настоящее время сущность прибыли раскрывается через ее основные характеристики:

1) во-первых, прибыль организации является доходом предпринимателя, который осуществляет определенный вид деятельности. Данная характеристика прибыли является наиболее очевидной, однако не выражает полностью ее сущности, так как активная деятельность в определенных сферах (например, благотворительность) не всегда приносит прибыль [4, c. 72];

2) во-вторых, прибыль организации является доходом предпринимателя, который вложил некоторую сумму собственного капитала в деятельности, направленную на достижение определенного коммерческого успеха. Таким образом, прибыль находится в прямой взаимосвязи с таким фактором производства как капитал, в определенном виде характеризуя цену вложенного капитала [4, c. 73];

3) в-третьих, получение прибыли как дохода на вложенный в предпринимательскую деятельность капитал по результатам этой деятельности не гарантировано. Прибыль следует рассматривать как результат умелого и успешного осуществления предпринимательской деятельности. В противоположной ситуации предприниматель в результате неудачных бизнес-решений или по независящим от него причинам, может не только не получить запланированной прибыли, но и потерять часть или весь вложенный капитал. Таким образом, по своей сути прибыль можно рассматривать как плату за предпринимательский риск, с которым она находится в прямой пропорциональной зависимости;

4) в-четвертых, прибыль является характеристикой не всех доходов, полученных от предпринимательской деятельности, а только той их части, которая превышает сумму произведенных расходов по осуществлению этой деятельности. То есть в количественном выражении прибыль – это разность между совокупными доходами и совокупными расходами предпринимателя [4, c. 74];

5) в-пятых, прибыль представляет собой стоимостной показатель, выраженный в денежной форме. Это понимание прибыли обусловлено практикой стоимостной оценки всех основных показателей деятельности предприятия (доходов, расходов, инвестиций и пр.).

Значение прибыли для характеристики деятельности организации с аналитической точки зрения заключается в том, что она отражает эффективность такой деятельности до момента первичного распределения доходов между бизнесом и государством в форме изъятия ее части в бюджет в виде налога на прибыль или иных заменяющих его налогов (при условии применения специальных налоговых режимов) [14, c. 31].

1.2 Цели, задачи и принципы управления распределением и использованием прибыли предприятии

Существует несколько целей управления в финансовой сфере на предприятии:

– максимизация прибыли;

– обеспечение платежеспособности;

– обеспечение устойчивого развития;

– обеспечение сохранения и увеличения капитала [15, c. 245].

Эффективное исполнение трех последних целей создает благоприятные условия для максимизации прибыли. Рассмотрим основные принципы управления при максимизации прибыли.

Под управлением прибылью понимают процесс, при котором происходит разработка и принятие решений в сфере управления по главным сферам, которые связаны с распределением и образованием прибыли на фирме.

Основной целью организации и функционирования системы управления прибылью является обеспечение рациональности, непрерывности и своевременности финансирования производственно-хозяйственной деятельности предприятия [6, c. 193].

К числу прочих целей относятся:

– грамотное инвестиционное планирование;

– обеспечение оптимального соотношения между прибылью и рисками;

– максимизация благосостояния акционеров и рост рыночной стоимости организации [3, c. 189].

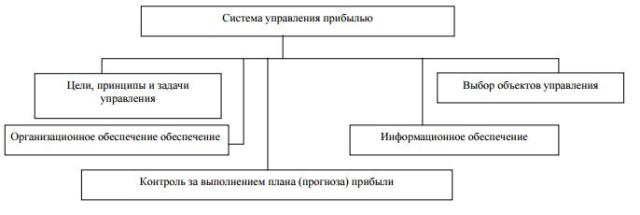

На рисунке 1.1 кратко представлена система управления максимизации прибыли на предприятии.

Рисунок 1.1 – Система управления максимизации прибыли на предприятии

Рисунок составлен по: [11, c. 176]

Управление прибылью ориентировано на максимизацию извлекаемой прибыли, наращивание масштабов производства, рост стоимости акционерного капитала.

Для выполнения поставленных системой управления целей осуществляются следующие 2 задачи:

– управление прибылью как управляющей системой;

– управление прибылью как специализированной сферой управления фирмой [8, c. 59].

Первая задача подразумевает:

– создание стратегии управления прибылью;

– формирование организационных структур, которые могут обеспечить реализацию и принятие решений в управленческом аспекте;

– создание информационных систем, которые обеспечивают альтернативные пути принятия управленческих решений;

– анализ аспектов того, как сформировалась прибыль и как она была (будет) использоваться;

– планирование того, как формируется, используется прибыль;

– формирование комплекса мероприятий, которые будут стимулировать прибыль и ее повышенный уровень распределения и использования;

– эффективный контроль за выполнением управленческих решений [12, c. 39].

Вторая задача подразумевает:

– управление и регулирование формирования прибыли;

– управление за распределением, использованием прибыли [12, c. 40].

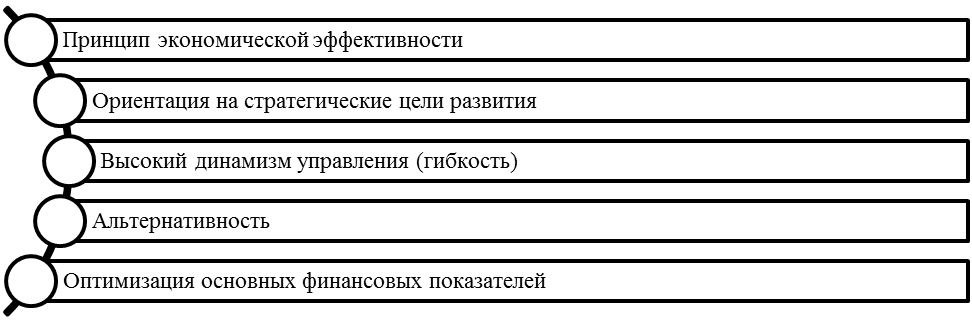

В основе управления прибылью лежит ряд принципов. В общем виде они представлены на рисунке 1.2. Рассмотрим их более подробно.

Рисунок 1.2 – Базовые принципы управления прибылью

Рисунок составлен по: [16, c. 143]

Прежде всего, управление прибылью нацелено на обеспечение экономической эффективности. В том случае, если она не достигается, система управления прибылью в организации выстроена неверно. Иначе говоря, получаемые выгоды должны превышать расходы.

Согласно второму принципу управление прибылью должно быть ориентировано на достижение стратегических целей развития бизнеса, ни в коем случае не противореча им. Реализуемая финансовая стратегия должна быть гибкой, а сам финансовый менеджер должен уметь быстро реагировать на постоянно меняющиеся условия внешней среды. Поскольку финансовые решения зачастую принимаются в условиях неопределенности и риска, необходимо использовать многовариантные подходы к оценке ситуации. Особенно актуален данный принцип при оперативном финансовом управлении и разработке бизнес-планов [13, c. 51].

Наконец, система управления прибылью должна быть ориентирована на оптимизацию финансовых показателей. К числу прочих принципов управления прибылью принято относить масштабность, публичность и консолидацию финансовой отчетности [6, c. 93].

Таким образом, прибыль – основной показатель эффективности деятельности организации, представляющий собой положительную разницу между доходами, полученные от осуществления финансово-хозяйственной деятельности, и расходами, связанными с этой деятельностью. Значение прибыли для характеристики деятельности организации с аналитической точки зрения заключается в том, что она отражает эффективность такой деятельности до момента первичного распределения доходов между бизнесом и государством в форме изъятия ее части в бюджет в виде налога на прибыль или иных заменяющих его налогов (при условии применения специальных налоговых режимов).

2. Оценка эффективности распределения и использования прибыли ПАО «КАМАЗ»

2.1 Организационно хозяйственно-экономическая характеристика предприятия

Группа компаний «КАМАЗ» – крупнейшая автомобильная корпорация Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжелых грузовых автомобилей и находится на 16-м месте по объемам производства тяжелых грузовиков полной массой более 16 тонн.

Производственные мощности составляют 71 тысячу автомобилей в год. Входит в Госкорпорацию Ростех. Уставный капитал «КАМАЗа» составляет 35,36 млрд. рублей. Самые крупные пакеты акций принадлежат государству и коммерческим банкам [17].

Единый производственный комплекс группы организаций ПАО «КАМАЗ» охватывает весь технологический цикл производства грузовых автомобилей – от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения.

В состав группы технологической цепочки входит несколько крупных заводов автомобильного производства. На набережно-челнинской промышленной площадке расположены:

– литейный и кузнечный заводы;

– завод двигателей (ЗД);

– прессово-рамный завод (ПРЗ);

– завод каркасов кабин (ЗКК);

– автомобильный завод (АвЗ);

– ремонтно-инструментальный завод (РИЗ);

– Индустриальный парк «Мастер».

Крупнейшие из дочерних предприятий за пределами города Набережные Челны: ПАО «НЕФАЗ» и ПАО «Туймазинский завод автобетоносмесителей» (Башкортостан). Группа организаций ПАО «КАМАЗ» объединяет 109 компаний на территории России, СНГ и дальнего зарубежья. Всего в группе технологической цепочки ПАО «КАМАЗ» работает 33,5 тыс. человек.

ПАО «КАМАЗ» выпускает широкую гамму грузовой техники: грузовые автомобили (более 60 моделей, свыше 1500 комплектаций, автомобили с правым рулем), прицепы, автобусы, двигатели, силовые агрегаты и различный инструмент. «КАМАЗ» традиционно позиционируется на рынке грузовых автомобилей полной массой от 14 до 40 тонн.

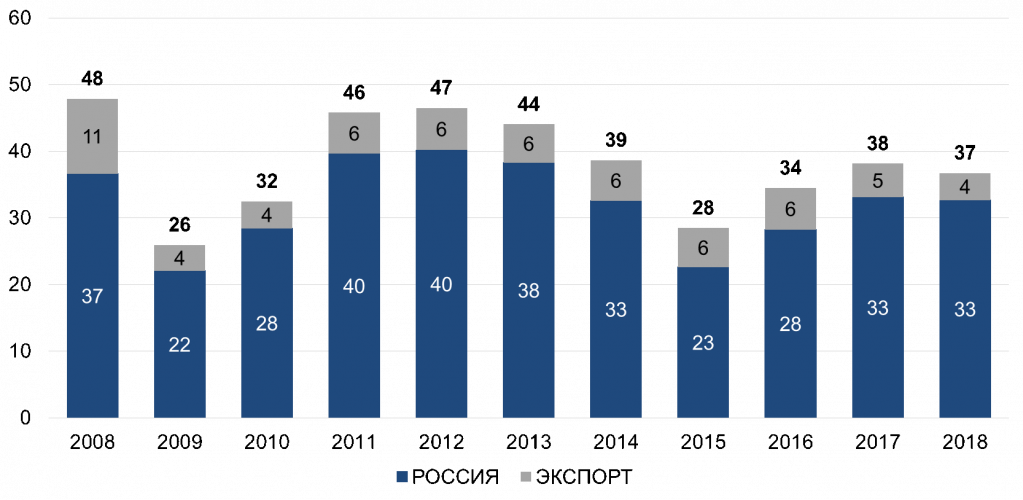

Динамика продаж КАМАЗ представлена на рисунке 1.

Рисунок 2.1 – Динамика продаж КАМАЗ полной массой 8-40 тонн (в тыс. единиц)

Рисунок составлен по: [10]

За последние годы гамма выпускаемой продукции расширилась за счет новых моделей и семейств автомобилей – от городских развозных грузовиков до автомобилей повышенной грузоподъемности для эксплуатации в составе автопоездов полной массой до 120 тонн. Кроме того, в 2018 году «КАМАЗ» приступил к серийному производству электробусов.

Главной целью ПАО «КАМАЗ» в области качества является создание конкурентоспособной продукции и сервиса, удовлетворяющих требованиям и ожиданиям потребителей и обеспечивающих стабильное финансовое положение компании.

ПАО «КАМАЗ» возглавляет генеральный директор. Общая управленческая структура представлена на рисунке 2.2. Она является линейно-функциональной.

Генеральный директор

Главный инженер

Зам. директора по коммерческим вопросам

Планово-экономический отдел

Главный бухгалтер

Отдел кадров

Финансовый отдел

Служба охраны труда

Отдел технического контроля

ОМТС

Отдел маркетинга

Бухгалтерия

Служба безопасности

Юридический отдел

Производственные цеха

Рисунок 2.2 – Общая управленческая структура ПАО «КАМАЗ»

Рисунок составлен по: [20]

Линейно-функциональная структура органов управления состоит из:

– линейных подразделений, осуществляющих в организации основную работу (основные подразделения);

– специализированных обслуживающих функциональных подразделений (функциональные подразделения).

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

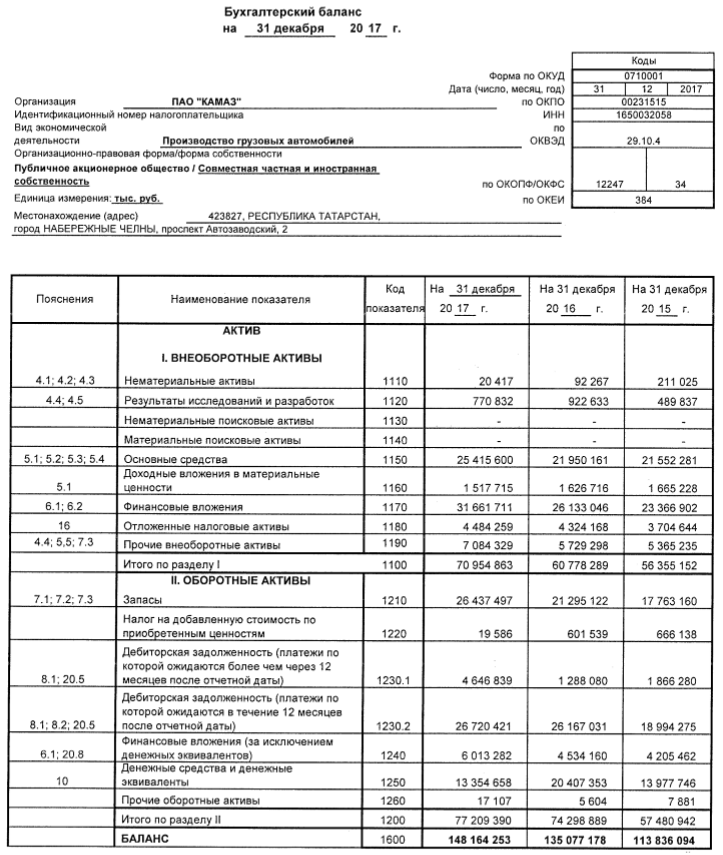

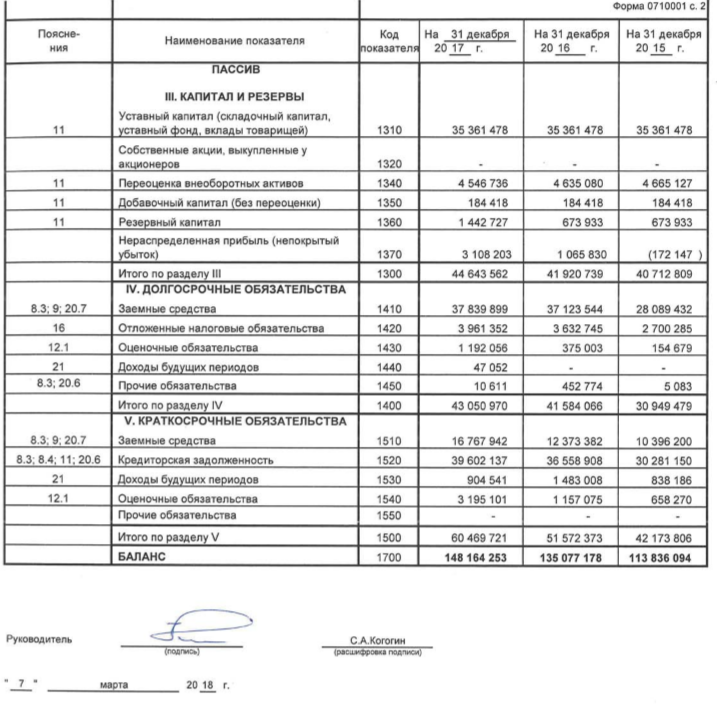

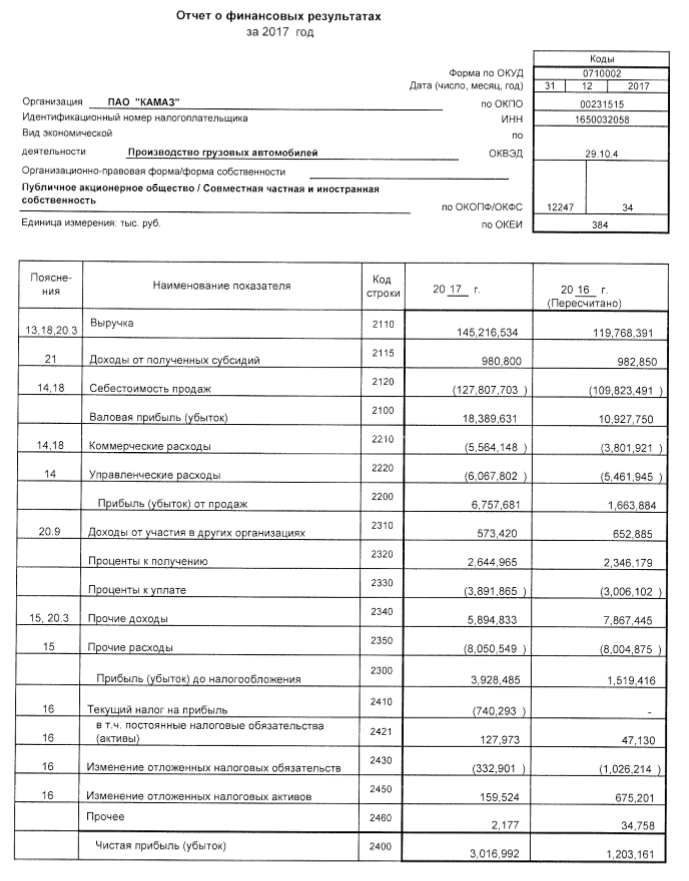

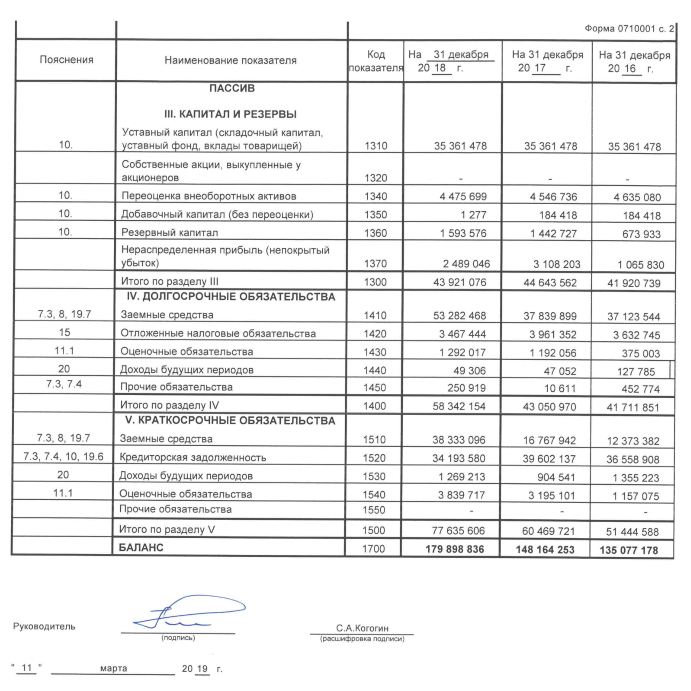

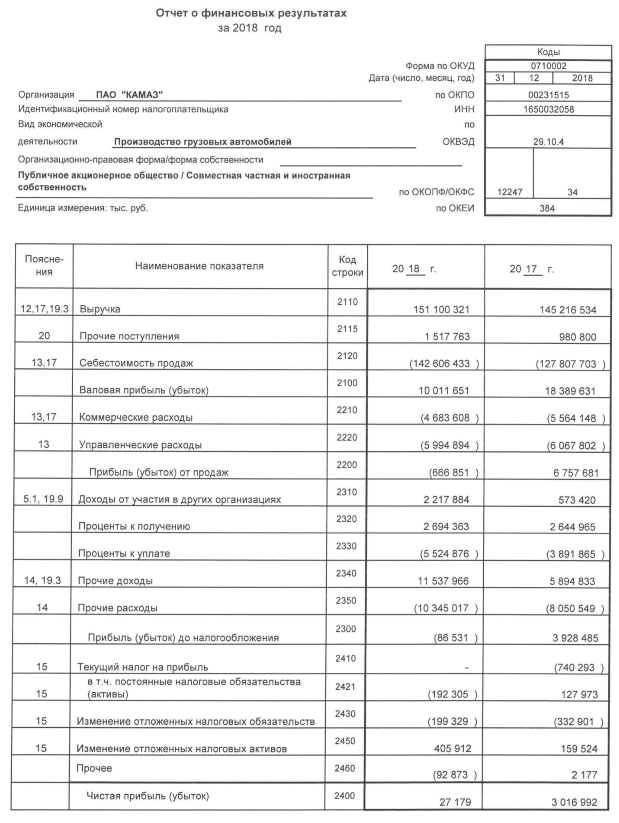

Основные показатели финансово-экономической деятельности ПАО «КАМАЗ» за 2016-2018 гг. представлены в таблице 2.1.

Таблица 2.1 – Основные показатели финансово-экономической деятельности ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, +/- |

Темп роста, % |

|

Выручка, тыс. руб. |

119768391 |

145216534 |

151100321 |

31331930 |

126,2 |

|

Себестоимость продаж, тыс. руб. |

109823491 |

127807703 |

142606433 |

32782942 |

129,9 |

|

Управленческие расходы, тыс. руб. |

5461945 |

6067802 |

5994894 |

532949 |

109,8 |

|

Коммерческие расходы, тыс. руб. |

3801921 |

5564148 |

4683608 |

881687 |

123,2 |

|

Прибыль (убыток) от продаж, тыс. руб. |

1663884 |

6757681 |

-666851 |

-2330735 |

-40,1 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

1519416 |

3928485 |

-86531 |

-1605947 |

-5,7 |

|

Чистая прибыль (убыток), тыс. руб. |

1203161 |

3016992 |

27179 |

-1175982 |

2,3 |

|

Общая рентабельность,% |

1,00 |

2,08 |

0,02 |

-0,98 |

- |

Таблица составлена по: [10]

Из данных таблицы видно, что в 2018 г. по сравнению с 2016 г. выручка ПАО «КАМАЗ» увеличилась на 31331930 тыс. руб. или на 26,2%. Прибыль от продаж снизилась в 2018 г. по сравнению с 2016 г. на 2330735 тыс. руб. Прибыль до налогообложения ПАО «КАМАЗ» снизилась на 1605947 тыс. руб. Общая рентабельность ПАО «КАМАЗ» уменьшилась в 2018 году по сравнению с 2016 годом на 0,98 п.п. в результате снижения чистой прибыли.

Показатели ликвидности и платежеспособности ПАО «КАМАЗ» за 2016-2018 гг. представлены в таблице 2.2.

Таблица 2.2 – Показатели ликвидности и платежеспособности ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатели |

На 1.01. 2017 г. |

На 1.01. 2018 г. |

На 1.01. 2019 г. |

Отклонение (+,-) |

Нормативное значение |

|

1. Оборотные активы, тыс. руб. |

74298889 |

77209390 |

98309472 |

24010583 |

- |

|

2. Денежные средства и денежные эквиваленты, тыс. руб. |

20407353 |

13354658 |

21585366 |

1178013 |

- |

|

3. Дебиторская задолженность, тыс. руб. |

27455111 |

31367260 |

37070404 |

9615293 |

- |

|

4. Капитал и резервы, тыс. руб. |

41920739 |

44643562 |

43921076 |

2000337 |

- |

|

5. Долгосрочные обязательства, тыс. руб. |

41711851 |

43050970 |

58342154 |

16630303 |

- |

|

6. Краткосрочные обязательства, тыс. руб. |

51444588 |

60469721 |

77635606 |

26191018 |

- |

|

7. Собственные оборотные средства, тыс. руб. |

22854301 |

16739669 |

20673866 |

-2180435 |

- |

|

8. Показатели ликвидности и платежеспособности |

|||||

|

8.1. Коэффициент абсолютной ликвидности (стр. 2 : стр. 6) |

0,397 |

0,221 |

0,278 |

-0,119 |

0,2 |

|

8.2. Коэффициент промежуточной ликвидности [(стр. 2 + стр. 3) : стр. 6] |

0,930 |

0,740 |

0,756 |

-0,174 |

0,7-1,0 |

|

8.3. Коэффициент текущей ликвидности (стр. 1 : стр. 6) |

1,444 |

1,277 |

1,266 |

-0,178 |

1,5 |

|

8.4. Коэффициент обеспеченности собственными оборотными средствами (стр. 7 : стр. 1) |

0,308 |

0,217 |

0,210 |

-0,098 |

0,1 |

|

8.5. Коэффициент обеспеченности финансовых обязательств активами [(стр. 5 + стр. 6) : (стр. 4 + стр. 5 + стр. 6)] |

0,690 |

0,699 |

0,756 |

0,066 |

0,1 |

Таблица составлена по: [10]

Коэффициент абсолютной ликвидности на конец 2018 г. составил 0,278, что на 0,119 меньше, чем на конец 2016 г. и показывает, что 2,78% долговых обязательств может быть покрыта за счет денежных средств и денежных эквивалентов в виде рыночных ценных бумаг и депозитов.

Коэффициент промежуточной ликвидности на конец 2018 г. составил 0,756 и показывает, что предприятие 75,6% краткосрочных обязательств способно погасить за счет продажи ликвидных активов.

Коэффициент текущей ликвидности на конец 2018 г. составил 1,266, что на 0,178 меньше, чем на конец 2016 г. и показывает способность предприятия погашать текущие обязательства за счет только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия.

Коэффициент обеспеченности собственными средствами характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Данный показатель на конец 2018 г. составил 0,210 и по сравнению с концом 2016 г. снизился на 0,098. Коэффициент обеспеченности финансовых обязательств активами равен 0,756 и увеличился по сравнению с концом 2016 г. на 0,066.

2.2 Анализ эффективности управления прибылью на предприятии

Оценка структуры и динамики прибыли ПАО «КАМАЗ» за 2016-2018 гг. представлена в таблице 2.3 [10].

Таблица 2.3 – Оценка структуры и динамики прибыли ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||

|

Валовая прибыль |

10927750 |

719,2 |

18389631 |

468,1 |

10011651 |

-11570,0 |

91,6 |

|

Прибыль от продаж |

1663884 |

109,5 |

6757681 |

172,0 |

-666851 |

770,6 |

-40,1 |

|

Прибыль до налогообложения |

1519416 |

100,0 |

3928485 |

100,0 |

-86531 |

100,0 |

-5,7 |

|

Чистая прибыль |

1203161 |

79,2 |

3016992 |

76,8 |

27179 |

-31,4 |

2,3 |

- Таблица составлена по: [10]

- Валовая прибыль в 2018 г. по сравнению с 2016 г. снизилась на 8,4%. Убыток от продаж в 2018 г. составил 666851 тыс. руб., тогда как в 2016 году была получена прибыль от продаж в размере 1663884 тыс. руб. Такое снижение связано со значительным ростом себестоимости продаж.

В 2018 г. предприятие имело чистую прибыль в размере 27179 тыс. руб., т.е. в 2018 г. предприятие имело прибыль для своего технического развития и успешной хозяйственной деятельности.

Показатели для анализа прибыли от продаж представим в таблице 2.4.

- Таблица 2.4 – Исходные данные для факторного анализа прибыли от продаж в 2016-2017 годах

|

Наименование показателей |

2016 год |

2017 год |

Отклонение, +/- |

|

1 |

2 |

3 |

4 |

|

1 Выручка и прочие поступления, тыс. руб. |

120751241 |

146197334 |

25446093 |

|

2 Себестоимость продаж, тыс. руб. |

109823491 |

127807703 |

17984212 |

|

3 Управленческие расходы и коммерческие расходы, тыс. руб. |

9263866 |

11631950 |

2368084 |

|

4 Итого: расходы, тыс. руб. |

119087357 |

139439653 |

20352296 |

|

5 Прибыль (убыток) от продаж (с.1-с.4) |

1663884 |

6757681 |

5093797 |

|

6 Индекс отпускных цен |

1,0000 |

1,0251 |

0,0251 |

|

7 Выручка и прочие поступления в сопоставимых ценах (с.1: с.6), тыс. руб. |

120751241 |

142617631 |

21866390 |

- Таблица составлена по: [10]

- Для проведения факторного анализа прибыли необходимо данные базового периода пересчитать в сопоставимых ценах. Индекс цен 2017 года составил 1,0251.

- Данные для расчета влияния отдельных факторов на изменение прибыли от продаж сведем в таблицу 2.5.

- Таблица 2.5 – Анализ факторов изменения прибыли в 2017 году

|

Факторы изменения прибыли от продаж |

Алгоритм расчета |

Расчет |

Влияние, тыс. руб. |

|

Изменение прибыли от продаж ∆П в т.ч. за счет: |

∆П = Потч - Пбаз |

6757681 - 1663884 |

5093797 |

|

1.1) изменения цен на реализацию продукции ∆Пц |

∆Пц = гр.3с.1 - гр.3 с.7 |

146197334 - 142617631 |

3579703 |

|

1.2) объема реализованной продукции ∆Пр |

∆Пр = (гр.3с.7 / гр.2.с.7 - 1) * Пбаз |

(142617631 / 120751241 - 1) * 1663884 |

301307 |

|

1.3) изменения себестоимости продукции ∆Пс |

∆Пс = -(гр.3с.4 / гр.3с.7 - гр.2с.4 / гр.2с.7) * гр3с.7 |

-(139439653 / 142617631 - 119087357 / 120751241) * 142617631 |

1212787 |

- Таблица составлена по: [10]

- Таким образом, на увеличение прибыли от продаж в 2017 году по сравнению с 2016 годом на 5093797 тыс. руб. повлияло:

- – изменение цен (их рост), что вызвало прирост прибыли от продаж на 3579703 тыс. руб.;

- – увеличение объемов реализованной продукции в сопоставимых ценах, что вызвало рост прибыли от продаж в размере 301307 тыс. руб.;

- – изменения себестоимости, которое вызвало прирост величины прибыли от продаж на 1212787 тыс. руб.

- Аналогичного рода оценку роста прибыли от продаж за 2017-2018 годы проведем в таблицах 2.6 и 2.7.

- Таблица 2.6 – Исходные данные для факторного анализа прибыли от продаж в 2017-2018 годах

|

Наименование показателей |

2017 год |

2018 год |

Отклонение, +/- |

|

1 |

2 |

3 |

4 |

|

1 Выручка и прочие поступления, тыс. руб. |

146197334 |

152618084 |

6420750 |

|

2 Себестоимость продаж, тыс. руб. |

127807703 |

142606433 |

14798730 |

|

3 Управленческие расходы и коммерческие расходы, тыс. руб. |

11631950 |

10678502 |

-953448 |

|

4 Итого: расходы, тыс. руб. |

139439653 |

153284935 |

13845282 |

|

5 Прибыль (убыток) от продаж (с.1-с.4) |

6757681 |

-666851 |

-7424532 |

|

6 Индекс отпускных цен |

1,0000 |

1,0426 |

0,0426 |

|

7 Выручка и прочие поступления в сопоставимых ценах (с.1: с.6), тыс. руб. |

146197334 |

146382202 |

184868 |

- Таблица составлена по: [10]

- Факторный анализ прибыли от реализации проведем в таблице 2.7.

- Таблица 2.7 – Анализ факторов изменения прибыли в 2018 году

|

Факторы изменения прибыли от продаж |

Алгоритм расчета |

Расчет |

Влияние, тыс. руб. |

|

Изменение прибыли от продаж ∆П в т.ч. за счет: |

∆П = Потч - Пбаз |

-666851 - 6757681 |

-7424532 |

|

1.1) изменения цен на реализацию продукции ∆Пц |

∆Пц = гр.3с.1 - гр.3 с.7 |

152618084 - 146382202 |

6235882 |

|

1.2) объема реализованной продукции ∆Пр |

∆Пр = (гр.3с.7 / гр.2.с.7 - 1) * Пбаз |

(146382202 / 146197334 - 1) * 6757681 |

8545 |

|

1.3) изменения себестоимости продукции ∆Пс |

∆Пс = -(гр.3с.4 / гр.3с.7 - гр.2с.4 / гр.2с.7) * гр3с.7 |

-(153284935 / 146382202 - 139439653 / 146197334) * 146382202 |

-13668959 |

- Таблица составлена по: [10]

- Таким образом, на уменьшение прибыли от продаж в 2018 году по сравнению с 2017 годом на 7424532 тыс. руб. повлияло:

- – изменение цен (их рост), что вызвало прирост прибыли от продаж на 6235882 тыс. руб.;

- – увеличение объемов реализованной продукции в сопоставимых ценах, что вызвало рост прибыли от продаж в размере 8545 тыс. руб.;

- – изменения себестоимости, которое вызвало снижение величины прибыли от продаж на 13668959 тыс. руб.

- Таким образом, наиболее значимое влияние на динамику прибыли от продаж оказывает инфляционный фактор, проявляющийся в росте цен, а также изменение себестоимости.

- Распределение чистой прибыли ПАО «КАМАЗ» представлено в таблице 2.8.

Таблица 2.8 – Распределение чистой прибыли ПАО «КАМАЗ»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение, +/- |

|

Чистая прибыль, тыс. руб. |

1203161 |

3016992 |

27179 |

-1175982 |

|

Фонд накопления (40%), тыс. руб. |

481264 |

1206797 |

10872 |

-470392 |

|

в том числе: |

||||

|

– на инвестиции, тыс. руб. |

481264 |

1206797 |

10872 |

-470392 |

|

Фонд потребления (60%), тыс. руб. |

721897 |

1810195 |

16307 |

-705590 |

|

в том числе: |

||||

|

– на выплату работникам (премии, материальная помощь и т.д.), тыс. руб. |

721897 |

1810195 |

16307 |

-705590 |

- Таблица составлена по: [10]

- Таким образом, чистая прибыль на предприятии распределяется следующим образом:

- – 40% – в фонд накопления;

- – 60% – в фонд потребления.

- В 2018 году в фонд потребления было направлено 16307 тыс. руб., в фонд накопления – 10872 тыс. руб.

- Оценка рентабельности деятельности ПАО «КАМАЗ» за 2016-2018 гг. представлена в таблице 2.9.

Таблица 2.9 – Оценка рентабельности деятельности ПАО «КАМАЗ» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение, +/- |

Темп роста, % |

|

1. Прибыль от продаж, тыс. руб. |

1663884 |

6757681 |

-666851 |

-2330735 |

-40,1 |

|

2. Прибыль до налогообложения, тыс. руб. |

1519416 |

3928485 |

-86531 |

-1605947 |

-5,7 |

|

3. Чистая прибыль, тыс. руб. |

1203161 |

3016992 |

27179 |

-1175982 |

2,3 |

|

4. Выручка, тыс. руб. |

119768391 |

145216534 |

151100321 |

31331930 |

126,2 |

|

5. Расходы по основной деятельности, тыс. руб. |

109823491 |

127807703 |

142606433 |

32782942 |

129,9 |

|

6. Среднегодовая стоимость основных средств, тыс. руб. |

21751221 |

23682881 |

27609395 |

5858174 |

126,9 |

|

7. Средняя величина активов, тыс. руб. |

124456636 |

141620716 |

164031545 |

39574909 |

131,8 |

|

8. Средняя величина капитала и резервов, тыс. руб. |

41316774 |

43282151 |

44282319 |

2965545 |

107,2 |

|

9. Рентабельность, %: |

|||||

|

9.1. Продаж (стр. 1 : стр. 4 × 100) |

1,39 |

4,65 |

-0,44 |

-1,83 |

- |

|

9.2. Продукции (стр. 1 : стр. 5 × 100) |

1,52 |

5,29 |

-0,47 |

-1,99 |

- |

|

9.3. Фондорентабельность (стр. 2 : стр. 6 × 100) |

6,99 |

16,59 |

-0,31 |

-7,30 |

- |

|

9.4. Активов (стр. 3 : стр. 7 × 100) |

0,97 |

2,13 |

0,02 |

-0,95 |

- |

|

9.5. Капитала и резервов (стр. 3 : стр. 8 × 100) |

2,91 |

6,97 |

0,06 |

-2,85 |

- |

- Таблица составлена по: [10]

- Рентабельность продаж за 2018 г. по сравнению с 2016 г. уменьшилась на 1,83 п.п. за счет снижения прибыли от продаж. Рентабельность продукции в 2018 г. в сравнении с 2016 г. уменьшилась на 1,99 п.п. за счет большого снижения прибыли от продаж. Снижение в 2018 г. по сравнению с 2016 г. фондорентабельности, рентабельности активов и капитала и резервов показывает неэффективное использование ресурсов предприятия.

В заключение главы можно сделать следующие выводы:

Группа компаний «КАМАЗ» – крупнейшая автомобильная корпорация Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжелых грузовых автомобилей и находится на 16-м месте по объемам производства тяжелых грузовиков полной массой более 16 тонн.

В 2018 г. по сравнению с 2016 г. выручка ПАО «КАМАЗ» увеличилась на 31331930 тыс. руб. или на 26,2%. Прибыль от продаж снизилась в 2018 г. по сравнению с 2016 г. на 2330735 тыс. руб. Прибыль до налогообложения ПАО «КАМАЗ» снизилась на 1605947 тыс. руб. Общая рентабельность ПАО «КАМАЗ» уменьшилась в 2018 году по сравнению с 2016 годом на 0,98 п.п. в результате снижения чистой прибыли.

- Валовая прибыль в 2018 г. по сравнению с 2016 г. снизилась на 8,4%. Убыток от продаж в 2018 г. составил 666851 тыс. руб., тогда как в 2016 году была получена прибыль от продаж в размере 1663884 тыс. руб. Такое снижение связано со значительным ростом себестоимости продаж. В 2018 г. предприятие имело чистую прибыль в размере 27179 тыс. руб., т.е. в 2018 г. предприятие имело прибыль для своего технического развития и успешной хозяйственной деятельности.

- На уменьшение прибыли от продаж в 2018 году по сравнению с 2017 годом на 7424532 тыс. руб. повлияло: изменение цен (их рост), что вызвало прирост прибыли от продаж на 6235882 тыс. руб.; увеличение объемов реализованной продукции в сопоставимых ценах, что вызвало рост прибыли от продаж в размере 8545 тыс. руб.; изменения себестоимости, которое вызвало снижение величины прибыли от продаж на 13668959 тыс. руб. Чистая прибыль на предприятии распределяется следующим образом: 40% – в фонд накопления, 60% – в фонд потребления. В 2018 году в фонд потребления было направлено 16307 тыс. руб., в фонд накопления – 10872 тыс. руб.

- Рентабельность продаж за 2018 г. по сравнению с 2016 г. уменьшилась на 1,83 п.п. за счет снижения прибыли от продаж. Рентабельность продукции в 2018 г. в сравнении с 2016 г. уменьшилась на 1,99 п.п. за счет большого снижения прибыли от продаж. Снижение в 2018 г. по сравнению с 2016 г. фондорентабельности, рентабельности активов и капитала и резервов показывает неэффективное использование ресурсов предприятия.

3. Совершенствование распределения и использования прибыли ПАО «КАМАЗ» как источника экономического роста

Можно предложить следующие направления распределения и использования прибыли в ПАО «КАМАЗ» [1]:

1. Обновление продуктов и модернизация технологии:

– интенсивное обновление продуктовой линейки;

– вывод на рынок нового поколения К5;

– комплексная технологическая модернизация (проект «Развитие модельного ряда автомобилей КАМАЗ и модернизация мощностей для его производства»).

2. Развитие рынка сбыта в Российской Федерации:

– совершенствование каналов продаж на рынке Российской Федерации (корпоративные клиенты, заводы спецтехники и др.);

– развитие новых направлений бизнеса (интернет-продажи, телематика, «продукт как услуга»);

– усиление доминирования на российском рынке грузовых автомобилей п.м. 14-40 т.

3. Увеличение экспорта продукции:

– ускоренная адаптация модельного ряда для зарубежных рынков;

– увеличение присутствия на рынках СНГ;

– системное освоение новых рынков («Волна 1», «Волна 2»).

4. Развитие производства запасных частей:

– увеличение уровня локализации запчастей для нового модельного ряда;

– расширение присутствия в сегменте бюджетных запчастей;

– развитие производства запчастей КАМАЗ;

– увеличение выручки от продажи запасных частей;

– максимизация маржи в 2 раза.

5. Диверсификация и развитие других видов бизнеса:

– увеличение продаж продукции диверсификации (литье, поковки, компоненты и др.);

– комплексное развитие финансового сервиса (лизинг, торговое финансирование, факторинг и др.);

– развитие бизнеса дочерних компаний (автобусы, прицепы и полуприцепы, спецнадстройки).

6. Повышение качества продукции:

– управление качеством по показателям, видимым для клиента на всем жизненном цикле продукта;

– достижение показателей качества автотехники «КАМАЗ», сопоставимых с европейскими производителями и уровня удовлетворенности потребителей свыше 90 %.

7. Совершенствование закупок:

– увеличение доли поставщиков категории «А» до 80%;

– долгосрочные контракты;

– автоматизация логистики;

– сквозная цепочка поставок;

– консолидация закупок [1].

В целях совершенствования закупок в ПАО «КАМАЗ» предлагается автоматизировать логистику за счет внедрения на предприятии «1C: ERP. Управление закупками».

Система управления закупками и запасами в «1C: ERP Управление предприятием» обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов ТМЦ, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Функционал подсистемы управления закупками включает:

– оперативное планирование закупок на основании планов продаж, планов производства и неисполненных заказов покупателей;

– расширенный анализ и выбор поставщиков по ценам и условиям;

– оформление заказов поставщикам по потребностям в товарах, материалах и контроль их исполнения;

– регистрация и анализ выполнения дополнительных условий по договорам с фиксированными номенклатурными позициями, объемами и сроками поставок;

– поддержка различных схем приема товаров от поставщиков, в том числе прием на реализацию и получение давальческого сырья и материалов;

– оформление неотфактурованных поставок с использованием складских ордеров;

– регистрация расхождений между сопроводительными документами и фактически принятым товаром;

– анализ потребностей склада и производства в товарах, готовой продукции и материалах;

– сквозной анализ и установка взаимосвязей между заказами клиентов и заказами поставщикам;

– анализ последствий, к которым может привести невыполнение заказов поставщиками (к срыву какого клиентского заказа может привести недопоставка товаров или материалов);

– планирование закупок с учетом прогнозируемого уровня складских запасов и зарезервированных ТМЦ на складах;

– подбор оптимальных поставщиков товара по их надежности, истории поставок, критериям срочности исполнения заказов, предлагаемым условиям доставки, территориальному или прочим произвольным признакам и автоматическое формирование заказов для них;

– составление графиков поставок и графиков платежей;

– оформление заданий на доставку товара [1].

Дадим оценку эффективности внедрения программного продукта «1C: ERP. Управление закупками» в ПАО «КАМАЗ». Для расчета экономической эффективности необходимо:

1. Оценить инвестиционные затраты на покупку и установку программы. В данную группу затрат включаются:

– затраты на закупку программного продукта;

– затраты на установку программного продукта на предприятии;

– затраты на обучение сотрудников работе с новым программным продуктом;

– затраты на наладку сети.

2. Рассчитать эксплуатационные затраты. В данную группу затрат включаются:

– затраты на оплату труда администратора;

– затраты на электроэнергию;

– затраты на амортизационные отчисления;

– затраты на обслуживание программного продукта компанией-разработчиком.

Рассчитаем инвестиционные затраты.

Финансирование проекта будет осуществляться за счет собственных средств предприятия [1].

Программу целесообразно установить на рабочие места пяти сотрудников. Одна лицензия на программу стоит 70 тыс. руб. Следовательно, затраты на закупку программного продукта составят:

70 × 5 = 350 тыс. руб.

Настройка программного обеспечения будет производиться на уже имеющихся на предприятии персональных компьютерах. Нужно только закупить сервер с целью установки на нем клиент-сервера программного продукта. Стоимость сервера составляет 90 тыс. руб.

Для установки программы на компьютеры необходимо оплатить работу наладчика. Стоимость 1 часа работы – 400 руб. Чтобы установить программный продукт на 1 рабочем месте, необходим 1 час работы наладчика. Значит, затраты на установку программного продукта на предприятии составят:

400 × (1 × 5) = 2000 руб.

Для того чтобы настроить сервер, необходимо затратить 5 часов времени:

400 × 5 = 2000 руб.

Затраты на обучение сотрудников работе с новым программным продуктом составят 150 тыс. руб. – стоимость обучения у компании-разработчика.

В таблице 3.1 представлены инвестиционные затраты на закупку и установку программного обеспечения на предприятии.

Таблица 3.1 – Инвестиционные затраты на закупку и установку программного обеспечения на предприятии, тыс. руб.

|

Показатели |

Значение |

|

350 |

|

|

Установка программного продукта |

2 |

|

Настройка сервера |

2 |

|

Стоимость сервера |

90 |

|

Стоимость курсов |

150 |

|

Всего |

594 |

Таблица составлена по: [1]

Из таблицы видно, что инвестиционные затраты на закупку и установку программного обеспечения на предприятии составят 594 тыс. руб.

Рассчитаем эксплуатационные затраты.

Исходные данные для расчета заработной платы администратора представлены в таблице 3.2.

Таблица 3.2 – Исходные данные для расчета заработной платы администратора

|

Показатель |

Значение |

|

Количество работников, чел. |

1 |

|

Заработная плата работника, тыс. руб. |

95,5 |

|

Норма доплаты к заработной плате, % |

10 |

Таблица составлена по: [1]

Затраты на оплату труда можно рассчитать по формуле:

Зот = (ЗП + ЗП × Нд) × 12 × Ч. (3.1)

где ЗП – заработная плата работника;

Нд – норма доплаты к заработной плате;

Ч – количество работников.

Затраты на оплату труда администратора составят:

Зот = (95,5 + 95,5 × 0,1) × 12 × 1 = 1261 тыс. руб.

Затраты на электроэнергию можно рассчитать по формуле:

Зэ = Сэл × Т × Кдн × N, (3.2)

где Сэл – стоимость электроэнергии;

Т – время работы в день;

Кдн – число дней работы в год;

N – количество компьютеров.

Зэл = 0,0023 × 8 × 223 × 6 = 25 тыс. руб. [1].

Рассчитаем амортизацию приобретенного сервера. Затраты на амортизационные отчисления рассчитываются по формуле:

За = Зп × На, (3.3)

где Зп – затраты на приобретение сервера;

На – норма амортизационных отчислений.

Срок эксплуатации сервера составляет 5 лет, поэтому норма амортизации – 20%. Затраты на амортизационные отчисления составят:

За = 90 × 0,2 = 18 тыс. руб.

Затраты на обслуживание программного продукта компанией-разработчиком составят 20 тыс. руб.

Эксплуатационные затраты представлены в таблице 3.3.

Таблица 3.3 – Эксплуатационные затраты по использованию программного продукта на предприятии, тыс. руб.

|

Показатели |

Значение |

|

Затраты на оплату труда администратора |

1261 |

|

Затраты на электроэнергию |

25 |

|

Затраты на амортизационные отчисления |

18 |

|

Затраты на обслуживание программного продукта компанией-разработчиком |

20 |

|

Всего |

1324 |

Таблица составлена по: [1]

Из таблицы видно, что эксплуатационные затраты по использованию программного продукта на предприятии составят 1324 тыс. руб.

Экономическая эффективность использования на предприятии программы выражается в экономии затрат сотрудников в результате:

– образования единой информационной системы работы сотрудников на предприятии;

– повышения скорости оформления и обработки документации;

– снижения количества ошибок при работе с документами;

– повышения эффективности принятия и реализации управленческих решений.

Стоимость сэкономленного часа работы – 400 руб.

В таблице 3.4 представлена экономия затрат времени при работе с новой программой.

Таблица 3.4 – Экономия затрат времени при работе с установленной программой, тыс. руб.

|

Наименование |

Экономия, чел./час |

Сумма, тыс. руб. |

|

Образование единой информационной системы работы сотрудников на предприятии |

1900 |

760 |

|

Повышение скорости оформления и обработки документации |

2100 |

840 |

|

Снижение количества ошибок при работе с документами |

1500 |

600 |

|

Повышение эффективности принятия и реализации управленческих решений |

1000 |

400 |

|

Всего экономия затрат времени при работе |

6500 |

2600 |

Таблица составлена по: [1]

Из таблицы видно, что экономия затрат при работе с установленной программой составит 6500 чел./час. В стоимостном выражении экономический эффект от экономии времени составит 2600 тыс. руб.

Рассчитаем размер чистой прибыли от установки программного продукта как разницу между экономическим эффектом (экономией затрат времени) и эксплуатационными затратами:

2600 – 1324 = 1276 тыс. руб.

С целью оценки эффективности установки программы, рассчитаем чистый дисконтированный доход и срок окупаемости проекта.

Рассчитаем чистый финансовый поток по формуле:

ЧФП = ЧП + За, (3.4)

где ЧФП – чистый финансовый поток;

За – затраты на амортизацию.

ЧФП = 1276 + 18 = 1294 тыс. руб. [1].

Статистический срок окупаемости проекта можно рассчитать по формуле:

Т = ИЗ / ЧФП, (3.5)

где ИЗ – инвестиционные затраты;

ЧФП – чистый финансовый поток.

Т = 594 / 1294 0,5 года.

0,5 × 12 = 6 месяцев.

Таким образом, чистый финансовый поток проекта составит 1294 тыс. руб. Инвестиционные затраты окупятся через шесть месяцев.

В заключение главы можно сделать следующие выводы:

В целях совершенствования закупок в ПАО «КАМАЗ» предлагается автоматизировать логистику за счет внедрения на предприятии «1C: ERP. Управление закупками». Система управления закупками и запасами в «1C: ERP Управление предприятием» обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов ТМЦ, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Экономическая эффективность использования на предприятии программы выражается в экономии затрат сотрудников в результате: образования единой информационной системы работы сотрудников на предприятии; повышения скорости оформления и обработки документации; снижения количества ошибок при работе с документами; повышения эффективности принятия и реализации управленческих решений. Экономия затрат при работе с установленной программой составит 6500 чел./час. В стоимостном выражении экономический эффект от экономии времени составит 2600 тыс. руб. Чистый финансовый поток проекта составит 1294 тыс. руб. Инвестиционные затраты окупятся через шесть месяцев.

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

Прибыль – основной показатель эффективности деятельности организации, представляющий собой положительную разницу между доходами, полученные от осуществления финансово-хозяйственной деятельности, и расходами, связанными с этой деятельностью. Значение прибыли для характеристики деятельности организации с аналитической точки зрения заключается в том, что она отражает эффективность такой деятельности до момента первичного распределения доходов между бизнесом и государством в форме изъятия ее части в бюджет в виде налога на прибыль или иных заменяющих его налогов (при условии применения специальных налоговых режимов).

Группа компаний «КАМАЗ» – крупнейшая автомобильная корпорация Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжелых грузовых автомобилей и находится на 16-м месте по объемам производства тяжелых грузовиков полной массой более 16 тонн.

В 2018 г. по сравнению с 2016 г. выручка ПАО «КАМАЗ» увеличилась на 31331930 тыс. руб. или на 26,2%. Прибыль от продаж снизилась в 2018 г. по сравнению с 2016 г. на 2330735 тыс. руб. Прибыль до налогообложения ПАО «КАМАЗ» снизилась на 1605947 тыс. руб. Общая рентабельность ПАО «КАМАЗ» уменьшилась в 2018 году по сравнению с 2016 годом на 0,98 п.п. в результате снижения чистой прибыли.

- Валовая прибыль в 2018 г. по сравнению с 2016 г. снизилась на 8,4%. Убыток от продаж в 2018 г. составил 666851 тыс. руб., тогда как в 2016 году была получена прибыль от продаж в размере 1663884 тыс. руб. Такое снижение связано со значительным ростом себестоимости продаж. В 2018 г. предприятие имело чистую прибыль в размере 27179 тыс. руб., т.е. в 2018 г. предприятие имело прибыль для своего технического развития и успешной хозяйственной деятельности.

- На уменьшение прибыли от продаж в 2018 году по сравнению с 2017 годом на 7424532 тыс. руб. повлияло: изменение цен (их рост), что вызвало прирост прибыли от продаж на 6235882 тыс. руб.; увеличение объемов реализованной продукции в сопоставимых ценах, что вызвало рост прибыли от продаж в размере 8545 тыс. руб.; изменения себестоимости, которое вызвало снижение величины прибыли от продаж на 13668959 тыс. руб. Чистая прибыль на предприятии распределяется следующим образом: 40% – в фонд накопления, 60% – в фонд потребления. В 2018 году в фонд потребления было направлено 16307 тыс. руб., в фонд накопления – 10872 тыс. руб.

- Рентабельность продаж за 2018 г. по сравнению с 2016 г. уменьшилась на 1,83 п.п. за счет снижения прибыли от продаж. Рентабельность продукции в 2018 г. в сравнении с 2016 г. уменьшилась на 1,99 п.п. за счет большого снижения прибыли от продаж. Снижение в 2018 г. по сравнению с 2016 г. фондорентабельности, рентабельности активов и капитала и резервов показывает неэффективное использование ресурсов предприятия.

- В целях совершенствования закупок в ПАО «КАМАЗ» предлагается автоматизировать логистику за счет внедрения на предприятии «1C: ERP. Управление закупками». Система управления закупками и запасами в «1C: ERP Управление предприятием» обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов ТМЦ, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

- Экономическая эффективность использования на предприятии программы выражается в экономии затрат сотрудников в результате: образования единой информационной системы работы сотрудников на предприятии; повышения скорости оформления и обработки документации; снижения количества ошибок при работе с документами; повышения эффективности принятия и реализации управленческих решений. Чистый финансовый поток проекта составит 1294 тыс. руб. Инвестиционные затраты окупятся через шесть месяцев.

Список использованных источников

- Бизнес-план ПАО «КАМАЗ».

- Борсук, Н.В. Экономика предприятия: учебно-методический комплекс / Н.В. Борсук. – М.: Кнорус, 2016. – 166 с.

- Головачев, А.С. Экономика предприятия: учебное пособие / А.С. Головачев. – М.: Кнорус, 2018. – 395 с.

- Грибов, В.Д. Экономика предприятия: учебник / В.Д. Грибов. – 5-е изд. – М.: Инфра-М, 2017. – 445 с.

- Девяткин, О.В. Экономика предприятия (организации, фирмы): учебник. – М.: ИНФРА-М, 2019. – 777 с.

- Ивашенцева, Т.А. Экономика предприятия: учебник / Т.А. Ивашенцева. – М.: Кнорус, 2016. – 284 с.

- Колышкин, А.В. Экономика предприятия: учебник и практикум / А.В. Колышкин [и др.]. – М.: Юрайт, 2018. – 497 с.

- Мормуль, Н.Ф. Экономика предприятия: теория и практика: учебное пособие / Н.Ф. Мормуль. – М.: Омега-Л, 2016. – 179 с.

- Нечитайло, А.И. Экономика предприятия: учебник / А.И. Нечитайло. – РнД: Феникс, 2016. – 414 с.

- Отчетность ПАО «КАМАЗ».

- Рубцова, Л.Н. Финансы, денежное обращение и кредит: учебно-методическое пособие / Л.Н. Рубцова. – М.: Русайнс, 2016. – 312 с.

- Русак, Е.С. Экономика предприятия: ответы на экзаменационные вопросы / Е.С. Русак, Е.И. Сапелкина. – М.: Кнорус, 2017. – 140 с.

- Ряховская, А.Н. Экономика фирмы: учебник / А.Н. Ряховская. – М.: Магистр, 2018. – 512 c.

- Сивенков, О.В. Экономика предприятия (в вопросах и ответах): учебно-методическое пособие / О.В. Сивенков. – М.: Проспект, 2017. – 59 с.

- Скляренко, В.К. Экономика предприятия: учебник / В.К. Скляренко. – 2-е изд. – М.: Инфра-М, 2016. – 344 с.

- Терешина, Н.П. Экономика предприятия: учебник / Н.П. Терешина, М.Г. Данилина, В.А. Подсорин. – М.: Кнорус, 2018. – 360 с.

- Устав ПАО «КАМАЗ».

- Финансы, денежное обращение и кредит: учебник / В.О. Ануфриев [и др.]. – 3-е изд., переработанное и дополненное. – М.: Юрайт, 2015. – 521 с.

- Финансы: учебник / Г.Н. Белоглазова [и др.]. – 5-е изд., переработанное и дополненное. – М.: Юрайт, 2015. – 553 с.

- Штатное расписание ПАО «КАМАЗ».

Приложение 1

Приложение 2

Приложение 3

Приложение 4

- Менеджмент как организационно-целевое управление (Особенности менеджмента)

- Анализ эффективности различных типов организационных структур управления российских компаний (на примере «Приор-М»)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Социально-психологические параметры группы)

- Роль мотивации в поведении организации (ООО «СуперСтрой»)

- Понятие целей организации

- Процессы принятия решений в организации (Понятие организационного решения, его многозначность и классификация).

- Порядок проведения приватизации (Понятие, правовое регулирование приватизации)

- Общая совместная собственность супругов (Право собственности на имущество, принадлежащее супругам)

- Анализ, проблемы и пути совершенствования налоговой системы и налоговой политики в Российской Федерации

- Анализ современной финансовой политики в Российской Федерации

- Управление процессом реализации изменений и нововведений (на примере ПАО «Сбербанк России»)

- Управление процессом реализации изменений и нововведений (Управление инновациями в организации)