Анализ эффективности различных типов организационных структур управления российских компаний (на примере «Приор-М»)

Содержание:

Введение

Анализ организационной структуры управления предприятием является чрезвычайно важным, поскольку позволяет пересмотреть существующие функции и организацию управления с целью создания предпосылок для качественных изменений в развитии предприятия. В данном аспекте возникает проблема определения характеристик организации управления через систему определенных показателей-индикаторов, которые будут свидетельствовать об оптимальности организационной структуры управления предприятием и позволяет идентифицировать состояние организации управления и разработать меры по ее улучшению. Методические подходы к оценке организационных структур управления предприятия описывают в своих трудах многие ученые, в частности Минцберг Г., Саймон Г., Монастырский Г.Л.,Мильнер Б.З., Евенко Л.И., Питерс Т. и Уотермен Р., Лизнева А.Ю. и Кочеткова Ю.Ю., Шубин А.А., И.В.Сименко и мн.др. Несмотря на то, что проблема оценки уровня организации управления предприятием решалась многими учеными, единого подходак оценке до сих пор не сформирован, при этом набор рекомендованных индикаторов традиционно отражает зависимость организационных структур управления от факторов внешней и внутренней среды.

Целью курсовой работы является систематизация методических подходов по измерению и оценке организационной структуры управления предприятия, а также совершенствование структуры управления на клиники «Приор-М».

В соответствии с целью были поставлены следующие задачи:

– рассмотреть понятие и значение организационной структуры предприятия для эффективного функционирования предприятия ;

– провести сравнительную характеристику типов организационных структур;

– рассмотретьоценку эффективности организационных структур управления;

– проанализировать краткую характеристику внутренней средыкомпании«Приор-М»;

– проанализировать и оценить эффективность действующей организационной структуры управления «Приор-М»;

– предложить рекомендации по совершенствованию организационной структуры «Приор-М».

Объектом исследования курсовой работы является организационная структура стоматологической клиники «Приор-М».

Предметом исследования является процесс совершенствования организационной структуры управления компании.

Теоретическую и методологическую базу исследования составили научные теории, постулаты, концепции и принципы обеспечения устойчивости организационной структуры, издания по анализу и оценке организационных структур.

Информационной базой исследования является комплекс аналитико-статистических материалов и отчетности «Приор-М», информационно- аналитические данные, представленные в монографиях отечественных ученых и периодической печати, информационная база сети Internet, а также авторские расчеты.

Глава 1.Организационная деятельность менеджмента

1.1.Организационная структура управления

Структура управления является составным элементом предприятия, следовательно, более целесообразно исследование структур управления начать с выяснения семантического наполнения понятия «предприятие».

Согласно ст.132 Гражданского Кодекса Российской Федерации предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

Большинство ученых при исследовании предприятий (организаций) акцентируют внимание на необходимости взгляда на них как на систему. Так, в работе «Системный подход к организации управления» авторы отмечают, что необходимо «рассматривать организацию как целостность с особыми свойствами, состоящий в то же время из элементов и подсистем со специфическими свойствами» и добавляют, что «производственно-хозяйственная организация является системой, которая адаптируется, самоорганизовывается и саморазвивается и в то же время сознательно управляемая».[1]

Несколько иную точку зрения относительно понимания сущности организации находим в работе Л.И. Евенко «Организационные структуры управления промышленными корпорациями США (теория и практика формирования)», где выделено еще один признак организации – обособленность в ней аппарата управления:«Организация – это социальная целостность, имеет более или менее четкие границы, которая характеризуется такими чертами, как наличие общих для нее целей; кооперация трудовой деятельности людей – членов организации, которые вносят вклад в достижение этих целей; использование имидляэтогоресурсов, которыми организация располагает; обособление в ней системы (аппарата) управления».[2]Однако и в этом определении организация рассматривается как целостное образование, и эту целостность обеспечивает, в частности, наличие общей для всей организации (а не отдельной для каждого ее структурного элемента) цели (целей).

Л.И. Евенко пишет о том, что в организационной структуре управления «понимается совокупность связей, возникающих в процессе управления, и отношения между подразделениями организации». . Существенным замечанием является то, что на предприятии, как и в любой другой социальной системе, имеющиеся не только жестко установленные и регламентированные формальные отношения, но и другие связи - неформальные. В отличие от формальных взаимоотношений, формированию, регулированию и регламентации которых уделяется значительное внимание при построении структуры управления, неформальные аспекты порой совершенно игнорируются. Но в отдельных случаях именно неформальные аспекты деятельности предприятия могут выступать на передний план. Так, при непрофессиональном поведении руководства предприятия, руководителей структурных подразделений предприятие еще может оставаться жизнеспособным благодаря, например, работникам-энтузиастам. Это, конечно, отнюдь не означает, что они смогут полностью заменить собой весь управленческий аппарат, но в течение некоторого времени могут уменьшать негативный эффект непрофессионального управления. Поэтому не совсем точным представляется утверждение о том, что «неформальные аспекты организационных структур следует рассматривать как фактор, лишь поддерживающий функционирование организации, а не так, что подменяет и отодвигает на задний план это целевое, инструментальное (формальное) ее назначения».[3] Речь не идет о полном замену, а лишь о временном, но все же подмену.

Следует согласиться с тем, что «неформальная структура формируется на основе взаимных отношений членов коллектива, единства и противоречивости их взглядов, склонностей и т.д.».[4] Для эффективной работы предприятия (организации) как системы, нужно, чтобы все элементы работали слаженно, синхронно, а этого можно достичь путем учета особенностей как формального, так и неформального аспектов деятельности предприятия.

Организационная структура управления – структура систем управления производственно-хозяйственнымиорганизациями. Структурасистем управления – это форма системы управления, которая определяет совокупность устойчивых связей системы, обеспечивающей ее целостность и тождественность самому себе, то есть сохранение основных свойств при различных внутренних и внешних изменениях.

Большинство ученых рассматривают организационную структуру как строение организации, на основе которой осуществляется управление ею.Звеньями управления являются обособленные органы (работник), наделенные функциями управления, правами для их реализации, определенной ответственностью за выполнение функций и использование прав; а уровень управления – это совокупность звеньев управления на определенной ступени иерархии управления. Уровни управления, сочетая различные звенья, характеризующие уровень концентрации процесса управления и последовательность подчинения одних звеньев другим сверху вниз.Понятно, что чем совершеннее организационная структура управления, тем эффективнее воздействие управления на процесс производства (оказание услуг). Для этого организационная структура должна отвечать определенным требованиям, представленными на рисунке 1.

Рисунок 1. Требования к организационным структурам[5]

На построение организационных структур управления влияет система факторов, которая касается и объекта, и субъекта управления. Среди факторов является группа регулируемых и нерегулируемых, а также таких, которые проявляют непосредственное или косвенное влияние. К наиболее весомым факторам относятся: размеры производственной деятельности фирмы (средняя, малая, крупная), производственный профиль фирмы (специализация на производстве одного вида продукции или широкой номенклатуры изделий различных отраслей); характер производимой продукции, и технология ее производства (продукция добывающих или обрабатывающих отраслей, массовое или серийное производство); сфера интересов фирмы (ориентация на местный, национальный или внешний рынок); масштабы зарубежной деятельности и формы ее осуществления (наличие дочерних предприятий за рубежом, в т. ч. производственных, сбытовых и т.п.); характер объединения (концерн, финансовая группа и т.д.).м

1.2.Базовые типы организационных структур управления

Каждый тип организационной структуры управления имеет четко определенный диапазон потенциальных возможностей, который обеспечивается специализированными функциональными службами (департаментами): маркетинга, производства,финансов, кадров, НИОКР и др. В зависимости от изменения условий внешней среды происходит перераспределение лидерского положения функциональных служб или их конструктивная трансформация. Такое утверждение является недостаточно обоснованным, так как не учитывает систематическое воздействие целого ряда внутренних факторов на организационную структуру управления, возникающие в период функционирования предприятия, а также связи, которые обеспечивают формирование и поддержание определенных отношений между звеньями управления.Организационная структура управления включает в себя подразделения, звенья, которые интегрируя между собой и при правильном построении и организации информационных и коммуникативных потоков создают эффективную для предприятия деятельность. Связи между звеньями и подразделениями должны иметь под собой прочную основу, которая позволяет выстроить эффективные связи с другими предприятиями, выделяя при этом свое как конкурентоспособное, умеющее адаптироваться в условиях изменчивой среды, быть гибким и стойким.[6]

Исследуя мысли отечественных и зарубежных ученых[7], а также дополняя их, обобщим классификацию организационных структур управления промышленными предприятиями на современном этапе, которая может быть представлена в следующем виде (рисунок 2).

Рисунок 2. Распределение российских компаний по типам ОСУ

Решение научной задачи проектирования организационной структуры управления промышленным предприятием должно учитывать соответствие этой структуры конкретному объекту управления и его целям, условиям, в которых функционирует предприятие и его внутреннем хозяйственному механизму.

Линейную структуру управления наиболее целесообразно применять для предприятия сравнительно малого или среднего, где не предусматривается значительное увеличение численности или выполнение функций между подразделениями. При линейной структуре управления связи все прямые, нет опосредованности (рис.3).

Рисунок 3. Линейная структура управления

То есть подчиненные при линейной структуре управления принимают задачи от руководителей напрямую. При этом сохраняется информативность, целостность информации. Нет дополнительных отделов или смежных руководителей. То есть все задачи и решения между подразделениями решаются непосредственно линейно, быстро, обеспечивая при этом эффективность работы предприятия. В случае когда между структурами или подразделениями очень много смежных отделов или руководителей, то это затрудняет возможности руководителя касательно адекватного руководства сложными процессами, которые обусловлены растущими требованиями современного производства и снижает эффективность управления.

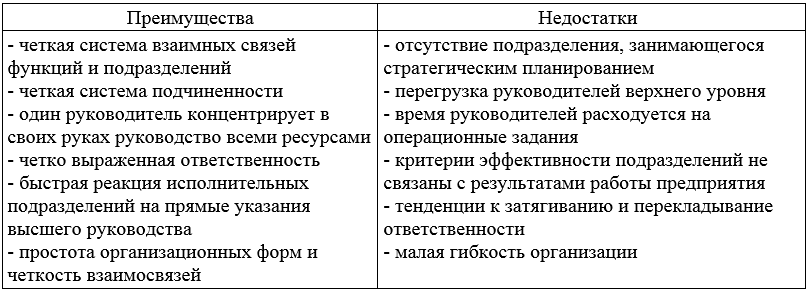

Преимущества и недостатки линейной структуры приведены в таблице 1.

Таблица 1[8]

Преимущества и недостатки линейной структуры управления

Функциональная структура учитывает особенности современного производства и управления в части их специализации (рис.4). Именно дифференциация функций управления заложена в основу функциональной структуры управления. При использовании такой структуры управление осуществляется всем предприятием в целом по каждой функции отдельно. Для выполнения каждой функции в системе управления создается специализированное подразделение, деятельность которого нацелено на решение специфического круга задач. Таким образом, функциональная структура создает условия для:

– повышения профессиональной квалификации работников;

– высокой компетентности специалистов, отвечающих за осуществление конкретных функций;

– повышения эффективности управления по тем направлениям, где задача является повторяющейся;

– реагирования на потребности производства путем создания новых функциональных служб.

Рисунок 4. Функциональная структура управления

Наряду с этим такая структура повышает значимость специфических интересов отдельного управленческого звена, что может привести к субъективной переоценке каждым руководителем значения своих подразделений, которые приобретут тенденции к самосохранению и саморазвитию даже в условиях, когда потребность в этих подразделениях отпадает. Выделенные тенденции приводят к следующему:

– формирование узкой точки зрения менеджмента;

– наличие неправильного определения приоритетов предприятия его функциональными руководителями;

– возникновение проблемы функциональной координации действий, что снижает эффективность управления предприятием и решение задач стратегического характера;

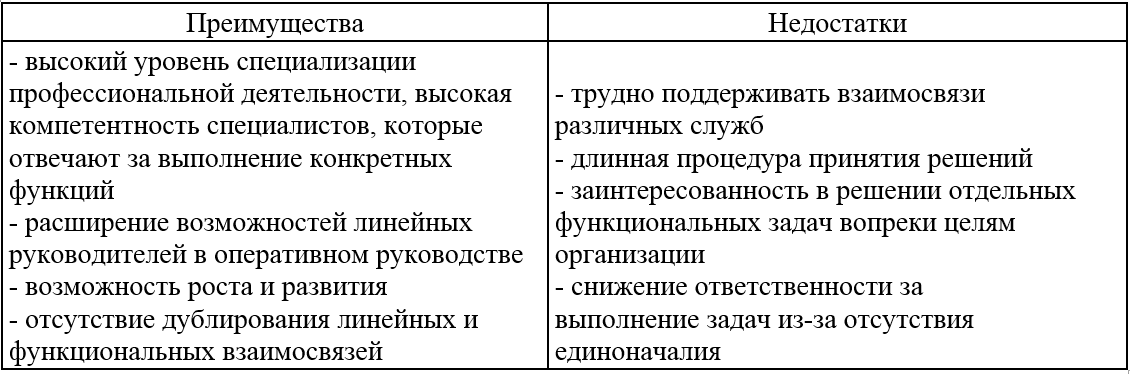

– нарушение принципа единоначалия. В результате снижаются адаптивные свойства промышленного предприятия к изменяющимся условиям внешней среды.Преимущества и недостатки функциональной структуры представлены в таблице 2.

Таблица 2[9]

Преимущества и недостатки функциональной структуры управления

Далее рассмотрим штабной тип организационной структуры. Данный вариант структуры в первую очередь предназначен для организации работы менеджеров высшего звена управления (рис.5).

Рисунок 5. Штабной тип организационной структуры

При таком руководителе создается группа подразделений, целью которых является получение и анализ необходимой информации, подготовка и обеспечение руководства необходимым набором вариантов решения конкретной проблемы. Достоинства штабной структуры: качественная подготовка планов и вариантов решений, высокая степень специализации деятельности, профессионализм персонала. Недостатки штабной структуры: тенденция к чрезмерной централизации управления; снижение персональной ответственности сотрудников за результаты работы.

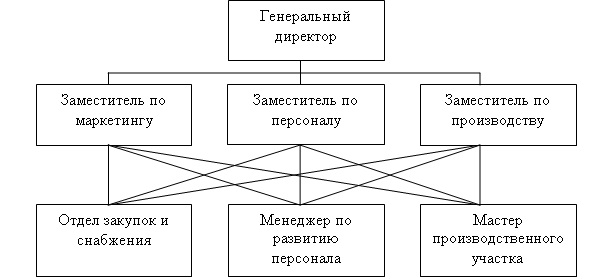

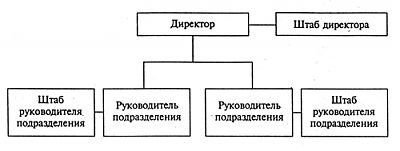

Дивизиональные структуры имеют функциональную направленность, определенную степень адаптации к меняющимся условиям, в которых функционирует промышленное предприятие, что приближает эти структуры по отдельным свойствам к программно-целевым, адаптивным структурам управления.Схема дивизиональной организационной структуры представлена на рисунке .

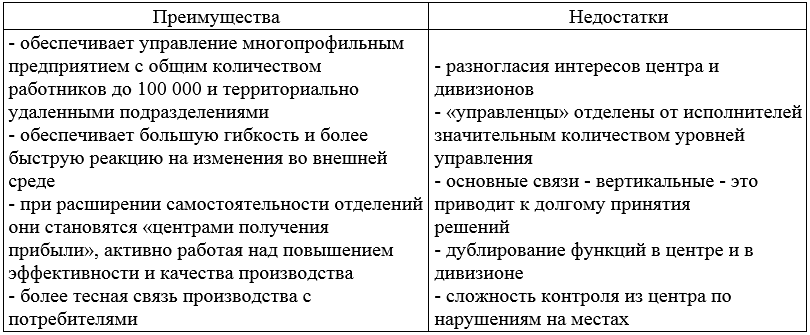

Преимущества и недостатки дивизиональной структуры представлена в таблице 3.

Рисунок 6. Схема дивизиональной организационной структуры[10]

Однако дивизиональные структуры сопровождаются ростом иерархической вертикали управления, обусловливает возникновение дублирования функций на разных уровнях управления; ростом расходов, связанных с содержанием управленческого персонала, в том числе административных расходов. То есть в условиях ухудшения состояния товарного рыка промышленного предприятия такая структура может привести к падению рентабельности и даже к убыточности.

Таблица 3

Преимущества и недостатки дивизиональной структуры управления

Матричная структура управления построена на сочетании линейно-функциональной и программно-целевой структур управления и создании специального механизма их взаимодействия (рисунок7).

Рисунок 7. Схема матричной организационной структуры[11]

Главная характеристика структурообразующего элемента матричных структур – цель, способ достижения которой должна определить и осуществить целевая группа.

Руководитель проекта в матричной организации отвечает в целом за интеграцию всех видов деятельности и ресурсов, относящихся к этому проекту. Руководители функциональных отделов делегируют руководителям проекта некоторые из своих обязанностей, принимают решении о месте и качестве выполнения работ и контролируют ход решения задач. Основным преимуществом матричной организационной структуры является высокий потенциал адаптации к изменениям окружающей среды. Преимущества и недостатки матричной организационной структуры приведены в таблице 4.

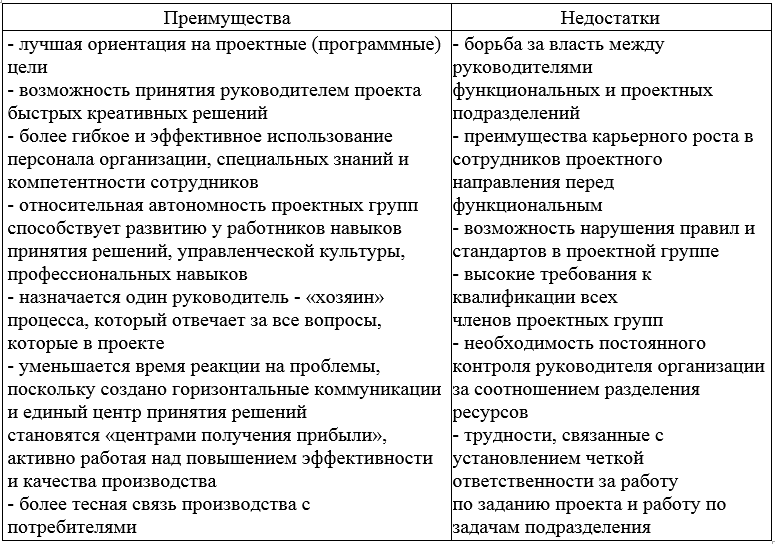

Таблица 4[12]

Преимущества и недостатки матричной организационной структуры

Таким образом, организационная структура управления может способствовать как эффективному функционированию внутреннего экономического механизма, так и может сдерживать его развитие. Практика функционирования отечественных предприятий и предприятий развитых стран доказала правильность выводов о постепенном переходе от традиционных функциональных и линейно-функциональных контрольных структур к структурам с более или менее автономными подразделениями различных типов.

1.3.Оценка эффективности организационных структур управления

Организационная структура управления, по определению, не может быть неизменно-застывшей: организация управления перманентно меняется под влиянием факторов внутренней и внешней среды, а также развития производственно-хозяйской деятельности предприятия. Необходимость приспособления к различным условиям деятельности вызвала появление многочисленных разновидностей организационных структур управления. Именно поэтому при анализе организационных структуры первым делом определяют ее тип, а дальше - иерархию и функции структурных единиц, связи между ними, их техническую и кадровую обеспеченность и т.п.; важным моментом исследования системы управления предприятия является также идентификация структуры прав собственности и их изменения.

То есть, способность предприятия к развитию напрямую зависит от организационной структуры, которая позволяет адаптироваться к воздействию внешней среды, улучшить качество работы и достичь стратегических планов. Именно оценка оптимальности организационной структуры управления предприятия должна осуществляться как минимум в трех направлениях:

– оптимальность существующей организационной структуры, ее соответствие выбранной стратегии и правильность ранжирования задач новой стратегии между уровнями и подразделениями предприятия. На завершающем этапе оценки оптимальности организационной структуры управления, проектная организационная структура управления на будущее может быть идентифицирована по следующим пяти основным признакам оптимальной структуры (хотя бы на качественном уровне):

– управляемость – способность быстро и четко реагировать на прямые директивы сверху;

– адаптивность – адекватность и своевременность реакции предприятия на изменение внешних условий, способность корректировать стратегию и тактику изменения внешних и внутренних условий;

– специализация – распределение труда по выполняемым функциям-операциям;

– кооперация – выполнение максимального круга работ по изготовлению продукта в одном структурном подразделении;

– затраты на управление.

На наш взгляд, система показателей для оценки организационной структуры управления, из каких бы количественных и качественных показателей она не состояла, должна строиться по принципу постоянного мониторинга организации управления на соответствие стратегическим целям развития предприятия. Именно так, поскольку цель организационной структуры состоит в обеспечении реализации определенных в стратегии задач. Проектирование структуры должно основываться на стратегических планах предприятия, то есть по принципу: стратегия определяет структуру. Поскольку с течением времени любая стратегия корректируется (меняется), то не исключены и соответствующие изменения в организационной структуре. Еще раз необходимо подчеркнуть, что в конечном итоге организационную структуру следует оценивать по ее возможностям способствовать достижению стратегических целей развития предприятия.

Многие авторы оценивают организационную структуру предприятия по административным затратам, которые идут на обеспечение управленческого персонала и выручке, получаемой предприятием.

Экономическая эффективность организации управления характеризуется соотношением эффекта в деятельности компании, достигаемого в результате изменения процессов управления, и непосредственно связанных с ними затрат.

Под эффектом совершенствования управления понимается улучшение технико-экономических и социальных показателей деятельности компании под влиянием изменений в процессах управления. Приэтом для оценки экономической эффективности всей системы управления в целом используют обобщающие показатели, характеризующие эффективность деятельности всего объекта.

В качестве обобщающих показателей эффективности управления можно предложить следующие:

- сумму стоматологических услуг, приходящуюся на 1руб. затрат в системе управления;

- сумму прибыли, приходящуюся на 1руб. затрат в системе управления;

- уровень производительности труда в пересчете на одного работника, занятого в сфере управления;

- долю административных расходов в себестоимости услуг.

Оценка перечисленных показателей может даваться в сопоставлении их уровня с предшествующим периодом, с показателями аналогичных объектов с планом и нормативными данными, если таковые разработаны.

Сумма услуг, приходящаяся на 1руб. затрат в системе управления (П1),рассчитывается как отношение объема услуг (РП) к сумме затрат на управление (Зу):

|

П1= |

(1) |

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления (П2),рассчитывается как отношение прибыли (Пр) к сумме затрат на управление (Зу):

|

П2= |

(2) |

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления (П3)рассчитывается как отношение суммы реализованных услуг (РП) к численности персонала, занятого в сфере управления:

|

П3 = |

(3) |

Расчет вышеприведенных показателей позволяет оценить эффективность организационных структур управления.

Учитывая признаки, описывающие структуру управления, можно дать ей следующее определение: структура управления – это стабильная на протяжении короткого промежутка времени и такая, которая динамично развивается в долгосрочной перспективе, целостная многоэлементная система, которая характеризуется наличием иерархических и других связей между своими составляющими.

Учитывая все преимущества и недостатки организационных структур, сформулированы предпосылки, на которых должен основываться процесс проектирования организационной структуры управления как организационно-управленческой подсистемы внутреннего хозяйственного механизма эффективного функционирования промышленного предприятия:

–учет специфики (отраслевые особенности, размеры предприятия, кадровый состав, уровень механизации и т.д.) предприятия с целью рационализации потоков информации и технологии ее обработки;

– рационализация территориального размещения всех подразделений и структурных единиц;

– надежность внутрифирменных коммуникаций на уровне документооборота с целью минимизации затрат на транспортировку документации и потоков информации;

– постоянный мониторинг функций подразделений и структурных единиц организационной структуры с целью учета изменений внутренней и внешней среды;

– достижение экономических, научно-технических и других целей предприятия с минимальными затратами на весь объем информации, необходимой для разработки управленческих решений и своевременной их реализации;

– минимизация кратности передачи информации между подразделениями в соответствии с разработанной схемы их взаимодействия.

Глава 2.Анализ эффективности организационной структуры управления на примере «Приор-М»

2.1.Краткая характеристика внутренней среды организации

Стоматологический холдинг «Приор-М»– один из крупнейших в Екатеринбурге частных медицинских холдингов, который был создан в 1993 году, когда частная стоматология только зарождалась. Несмотря на конкуренцию, экономические кризисы, несовершенное законодательство, к настоящему времени «Приор-М» превратился в сеть современных медицинских учреждений. Само название холдинга отражает выбранные приоритеты: ПРофилактика И ОРтодонтия в Медицине («ПРИОР-М»). В начале 90-х это были два революционных направления в российской стоматологии, и перед специалистами«Приор-М» стояла важная задача – информировать население о необходимости профилактики стоматологических заболеваний и о возможности с помощью брекет-системы исправить неровные зубы в любом возрасте. Концентрируясь на этих задачах, клиникой оказываются и другие виды стоматологических услуг – лечение и протезирование зубов, детский прием. Спектр услуг постепенно расширялся. Так, в 1996 году появилась собственная зуботехническая лаборатория, открылись новые клиники (2000, 2004, 2009 гг.), последовательно внедрялись новые технологии – компьютерная диагностика (радиовизио- и ортопантомография – 1998 г.), эстетическая стоматология, удаление зубов и лечение пародонта, имплантация (2002г.), отбеливание (2004г.), протезирование на драгоценных сплавах (2006 г.), протезирование на безметалловой керамике (2007 г.), керамические виниры и лазерные технологии (2008 г.), КТ (2009 г.), лечение под микроскопом (2010 г.), немедленная нагрузка, технология SAF (2011 г.), потенцирование местной анастезии (2012 г.), имплантыШтрауманн (2013 г.).

Один из принципов «Приор-М» – постоянное развитие. Так, в 2013 году в центре Екатеринбурга открыта еще одна стоматологическая клиника. Также растет и команда «Приор-М», насчитывая сегодня более 200 сотрудников.

Проанализируем активы и пассивы стоматологической клиник «Приор-М», находящейся по адресу ул.Маршала Жукова 14, за 2015-2017 гг. в таблице 5.

Таблица 5[13]

Активы и пассивы «Приор-М» за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г. |

|

|

Абс.откл. |

Отн.откл. |

||||

|

Актив |

|||||

|

Материальные внеоборотные активы |

6971 |

5537 |

3582 |

-3389 |

51,4 |

|

Запасы |

- |

3 |

1 |

1 |

- |

|

Денежные средства и денежные эквиваленты |

280 |

188 |

574 |

294 |

205,0 |

|

Финансовые и другие оборотные активы |

900 |

167 |

59 |

-841 |

6,6 |

|

БАЛАНС |

8152 |

5895 |

4217 |

-3935 |

51,7 |

|

Пассив |

|||||

|

Капитал и резервы |

(4301) |

(3395) |

1459 |

5760 |

-33,9 |

|

Краткосрочные заемные средства |

12170 |

8990 |

2290 |

-9880 |

18,8 |

|

Кредиторская задолженность |

282 |

300 |

468 |

186 |

166,0 |

|

БАЛАНС |

8152 |

5895 |

4217 |

-3935 |

51,7 |

Анализ таблицы 5 показывает, что материальные внеоборотные активы уменьшились за 2015-2017 гг. на 3389 тыс.руб. или 51,4%. Запасов в 2015 г. у стоматологической клиники не было, однако в 2016 г. запасы составили 3 тыс.руб., в 2017 г. снизились ровно в 3 раза и составляли 1 тыс.руб. Динамика денежных средств и денежных эквивалентов положительна, поскольку за весь период наблюдается рост денежных средств в абсолютном выражении – на 294 тыс.руб., что в относительном составило 205,0%. Однако следует отметить, что в 2016 г. денежные средства и эквиваленты уменьшились по сравнению с 2015 г. почти в 1.5 раза. Заметно уменьшились финансовые и другие оборотные активы. Если в 2015 н. финансовых и других активов у стоматологической клиники «Приор-М» было 900 тыс.руб., то уже в 2017 г. – 59 тыс.руб. Очень сильное уменьшение финансовых и других оборотных активов. На что следует обратить руководству клиники особое внимание.

Проанализируем пассивы «Приор-М» за аналогичный период. Положительным моментом является увеличение капиталов и резерва. Если в 2015 г. капитала у клиник не было (заемный), то уже в 2017 г. клиника имела капитал в размере 1459 тыс.руб. Динамика данного показателя положительна. Также однозначно положительной динамикой для работы стоматологической клиники «Приор-М» является уменьшение из года в год краткосрочных заемных средств – за весь период они уменьшились на 9880 тым.руб. или 18,8%. Наряду с положительной тенденцией отдельных факторов, есть отрицательная – увеличение кредиторской задолженности. За 2015-2017 гг. кредиторская задолженность увеличилась на 186 тыс.руб. или 166,0%.

В таблице 6 представим структуру активов и пассивов за 2015-2017 гг.

Таблица 6[14]

Структура активов и пассивы «Приор-М» за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Абс.отклон., 2017 от 2015 г. |

|

Актив |

||||

|

Материальные внеоборотные активы |

85,5 |

93,9 |

84,9 |

-0,6 |

|

Запасы |

0,0 |

0,1 |

0,0 |

0,0 |

|

Денежные средства и денежные эквиваленты |

3,4 |

3,2 |

13,6 |

10,2 |

|

Финансовые и другие оборотные активы |

11,0 |

2,8 |

1,4 |

-9,6 |

|

БАЛАНС |

100,0 |

100,0 |

100,0 |

0,0 |

|

Пассив |

||||

|

Капитал и резервы |

-52,8 |

-57,6 |

34,6 |

87,4 |

|

Краткосрочные заемные средства |

149,3 |

152,5 |

54,3 |

-95,0 |

|

Кредиторская задолженность |

3,5 |

5,1 |

11,1 |

7,6 |

|

БАЛАНС |

100,0 |

100,0 |

100,0 |

0,0 |

Анализ структуру активов показывает, что наибольший удельный вес в структуре занимают материальные внеоборотные активы – 85,5; 93,9 и 84,9% соответственно в 2015, 2016 и 2017 гг. соответственно. Наименьшую долю занимают запасы. Структура немного поменялась за анализируемый период. Финансовые и другие оборотные активы занимают все меньшую долю, в то время как денежные средства и денежные эквиваленты увеличивает свою долю в структуре активов.

Анализ структуры пассивов показал, что наибольшую долю занимали краткосрочные заемные средства в 2015 и 2016 гг. Кредиторская задолженность на протяжении всего периода занимает самый маленький удельный вес, однако который растет в динамике.Далее проанализируем финансовые результаты стоматологической клиники «Приор-М», находящейся по адресу ул.Маршала Жукова 14 (таблица 7).

Таблица 7[15]

Финансовые результаты стоматологической клиники «Приор-М»

за 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г. |

|

|

Абс.откл. |

Отн.откл. |

||||

|

Выручка |

19666 |

28008 |

32728 |

13062 |

166,4 |

|

Расходы по обычной деятельности |

(28166) |

(26364) |

(26923) |

-1243 |

95,6 |

|

Прочие доходы |

- |

102 |

116 |

116 |

- |

|

Прочие расходы |

(431) |

(556) |

(703) |

-272 |

163,1 |

|

Налоги на прибыль (доходы) |

(201) |

(285) |

(365) |

-164 |

181,6 |

|

Чистая прибыль (убыток) |

(9132) |

905 |

4853 |

13985 |

-53,1 |

Выручка стоматологической клиники «Приор-М» за 2015-2017 гг. увеличилась на 130602 тыс.руб., или в относительном выражении на 66,4%. Расходы по обычной деятельности уменьшились за период на 1243 тыс.руб. или 4,4%, что является положительной динамикой работы «Приор-М». Если в 2015г. у клиники прочих доходов не было, то уже в 2017 г. прочие доходы составили 116 тыс.руб. Но наряду с этим произошло увеличение прочих расходов – на 272 тыс.руб. или 63,1%. Налог на прибыль увеличился, что было ожидаемо в связи с ростом выручки. Положительной тенденцией работы предприятия является увеличение чистой прибыль за весь период. В 2015 г. стоматологическая клиника терпела убыток в размере 9132 тыс.руб., но уже в 2017 г. имела прибыль 4853 тыс.руб.

2.2.Анализ и оценка эффективности действующей организационной структуры управления «Приор-М»

Сегодня в состав стоматологического холдинга «Приор-М» входят следующие подразделения: 5 стоматологических клиник; зуботехническая лаборатория; медицинский центр "Медика"; учебно-консультативный центр; торговый дом.

Действующая организационная структура «Приор-М» представлена в Приложении 1. Рассмотрим организационную структуру отдельно взятой стоматологической клиники, находящейся по адресу ул.Маршала Жукова 14 (рисунок 8).

Рисунок 8. Организационная структура стоматологической клиники, находящейся по адресу ул.Маршала Жукова 14[16]

Организационная структура стоматологической клиники, представленной на рисунке 8 отличается от других подобных клиник большим количеством врачей. Если по всем остальным клиникам количество врачей – 10 чел., то в данной клинике – 12. В стоматологической клинике по ул. Маршала Жукова площадь помещения – 120кв.м., то площадь помещения по остальным клиникам составляет – 100, 100, 90 и 96 кв.м. соответственно. Главному врачу подчиняются администраторы (5 чел.), старшая медсестра (1 чел.), ассистент (7 чел.), рентгенолог (2 чел.), дезинфектор (4 чел.), врачи (12 чел). Главного врача курирует бухгалтерия. На весь холдинг всего 2 бухгалтерии. Каждая бухгалтерия охватывает по 2 клиники. Каждая бухгалтерия непосредственно подчиняется генеральному директору. Также бухгалтерии подчиняется водитель. У каждой бухгалтерии по 2 водителя – по одному на клинику.

В таблице 8 представим структуру среднесписочной численности «Приор-М» за 2016-2017 гг.

Таблица 8[17]

Структура среднесписочной и списочной численности «Приор-М»

|

2016 год |

2017 год |

|

|

Администраторы |

18 |

20 |

|

Старшая медсестра |

4 |

4 |

|

Ассистенты |

26 |

28 |

|

Рентгенолог |

8 |

8 |

|

Дезинфектор |

16 |

16 |

|

Врачи |

40 |

42 |

|

Водитель |

4 |

4 |

|

Инженер |

6 |

7 |

|

Работники "Медика" |

14 |

16 |

|

Персонал уч.-конс.центра |

10 |

14 |

|

Персонал Торгового Дома |

26 |

28 |

|

Бухгалтерия |

10 |

14 |

|

Списочная численность |

182 |

201 |

|

Численность административно-управленческого персонала |

28 |

34 |

|

Численность основного персонала |

154 |

167 |

Представленная в таблице 8 структура показывает, что за год увеличилось количество администраторов на 2чел., ассистентов на 2 чел., количество врачей также увеличилось на 2 чел., добавился инженер по IT в 2017 г. Также увеличилось количество работнику учебно-консультационного центра – на 2 чел., количество работников Торгового дома – на 2 чел., бухгалтерии – на 4 чел. Так, численность административно-управленческого персонала увеличилась на 6 чел., численность основного персонала увеличилась на 13 чел.

Проведем анализ эффективности работы организационной структуры стоматологической клиники «Приор-М» с этой стороны. Произведем анализ затрат на управление «Приор-М» за период 2015–2017 гг. Данные для анализа представлены в таблице9.В процессе анализа устанавливаем изменения по отдельным статьям затрат, а также причины данных изменений.

Таблица 9[18]

Административные расходы стоматологической клиники

«Приор-М» за период 2015 – 2017 гг.

|

Наименование |

Ед.изм. |

2015 г. |

2016 г. |

2017 г. |

|

Расходы по обычной деятельности |

тыс.руб. |

28166 |

26364 |

26923 |

|

Административные расходы |

тыс.руб. |

2157 |

2356 |

2456 |

|

Процент административных расходов в расходах по обычной деятельности |

% |

7,66 |

8,94 |

9,1 |

|

Численность управленческого персонала |

Чел. |

26 |

28 |

34 |

|

Объем реализованных стоматологических услуг |

тыс.руб. |

19666 |

28008 |

32728 |

|

Прибыль (убыток) за период |

тыс.руб. |

(9132) |

905 |

4853 |

Из года в год за анализируемый период наблюдается снижение себестоимости продукции, что является положительным фактором работы компании «Приор-М». Процент административных расходов в себестоимости реализованной продукции также снижается. Если сравнивать 2016 г. с 2013 г. то административные расходы снизились на 90,60%, в составе себестоимости уменьшились на 0,7%.

Сумма стоматологических услуг, приходящаяся на 1руб. затрат в системе управления (П1):

2015 г. П1 =  = 9,12;

= 9,12;

2016 г. П1 =  = 11,89;

= 11,89;

2017 г. П1 =  = 13,33.

= 13,33.

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления (П2):

2015 г. П2 =  = -4,23;

= -4,23;

2016 г. П2 =  = 0,38;

= 0,38;

2017 г. П2 =  = 1,98.

= 1,98.

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления значительно выросла в 2017г. по сравнению с 2015 г. При этом, отрицательным фактом является то, что в 2015 г. «Приор-М» отработало со значительным убытком, и при этом были очень высокие административные затраты.

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления (П3):

2015 г. П3 =  = 75,62;

= 75,62;

2016 г. П3 =  =1000,29;

=1000,29;

2017 г. П3 =  = 962,59.

= 962,59.

Уровень производительности труда в пересчете на одного работника увеличился за 2015-2017 гг. в 13 раз. Данное увеличение обусловлено тем, что в 2015 г. «Приор-М» начал применять каппы Invisalign (прозрачные каппы в ортодонтии) и систему имплантовStraumann, которые стали пользоваться повышенным спросом у клиентов и которые очень дорогостоящие. Помимо этого в 2017 г. появились коронки-имланты из циркония, которые в разы дороже коронок из метоллокерамики.

Результаты расчетов основных показателей эффективности системы управления клиник «Приор-М» за 3 года функционирования структуры сведены в таблице 10.

Таблица 10[19]

Основные обобщающие показатели эффективности системы управления клиники «Приор-М»

|

Наименование |

Ед.изм. |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г. |

|

|

Абс.откл. |

Отн.откл. |

|||||

|

Сумма оказанных стоматологических услуг, приходящаяся на 1руб. затрат в системе управления (П1) |

тыс.руб./ тыс.руб. |

9,12 |

11,89 |

13,33 |

4,21 |

146,2 |

|

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления (П2) |

тыс.руб./ тыс.руб. |

-4,23 |

0,38 |

1,98 |

6,21 |

-46,8 |

|

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления (П3) |

тыс.руб./ чел. |

75,62 |

1000,29 |

962,59 |

886,97 |

1272,9 |

|

Доля административных расходов в себестоимости услуг (П4) |

% |

7,66 |

8,94 |

9,1 |

1,44 |

- |

Данные таблицы 10 показывают, что сумма оказанных стоматологических услуг, приходящаяся на 1руб. затрат в системе управления растет в динамике и за весь анализируемый период выросла на 4,21 ед. или 46,2%.

Положительным фактом работы «Приор-М» является увеличение суммы прибыли, приходящейся на 1руб. затрат в системе управления. Если в 2015 г. данный показатель был отрицательным, то уже в 2017 г. данный показатель уже составлял 2,35.

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления увеличивается в динамике, особенно это заметно в 2016 г. Если в 2015 г. производительность труда в пересчете на одного работника, занятого в сфере управления составляла 75,62 тыс.руб/чел., то в 2016г. показатель увеличился в 13 раз и составил 1000,29 тыс.руб. на чел. В 2017г. данный показатель снизился 3,8% и по факту составил 962,59 тыс.руб./чел.

Доля административных расходов в себестоимости продукции растет на протяжении 2015-2017гг и за три года выросла на 1,44%.

Проведенный анализ показал относительно высокие результаты показателей эффективности системы, однако в некоторых методических положениях рекомендуется также оценивать эффективность системы управления с помощью показателя чистой рентабельности реализованной продукции (ЧРрп), рассчитываемой как отношение чистой прибыли (ЧП) к объему реализации (ОР).

|

ЧРрп = |

(4)[20] |

Рассчитаем указанные выше показатели за период 2015–2017 гг. (таблица11).

Таблица 11[21]

Показатели рентабельности, %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Чистая рентабельность реализованных стоматологических услуг, % |

|

|

|

=-46,4%

=-46,4% =3,2%

=3,2% =14,8%

=14,8%Наибольшее значение анализируемых показателей наблюдалось в 2017 г., который, был самым благоприятным в финансовом отношении. Следует отметить, что показатель общей прибыли на один тыс.руб. реализации стоматологических услуг описывает общую прибыльность, то есть эффективность основной деятельности стоматологической клиники «Приор-М».

Сравнение этих показателей является важной характеристикой эффективности управления предприятием: маленькая разница между ними - признак высокой эффективности системы управления. Необходимо отметить, что в нашем анализе отрицательным фактом является увеличение административных расходов в динамике и их доли в себестоимости оказываемых стоматологических услуг. Поэтому, несмотря на относительно высокие результаты обобщающих показателей, организационная структура стоматологического холдинга «Приор–М» требует дальнейшей оптимизации.

2.3.Рекомендации по совершенствованию организационной структуры управления.

На основепроделанного анализа было выяснено, что в стоматологическом холдинге имеется ряд проблем с организационной структурой. Первая и самая большая проблема в том, что существует две бухгалтерии, которые ведут разные клиники. Это создает определенные проблемы для самого руководства стоматологическим холдингом «Приор-М», а во вторыхзатраты на управление отрицательным образом влияет на общем результате работы «Приор-М».

В связи с выделенными проблемами с существующей организационной структурой, предлагается ее совершенствовать следующим образом. Предлагается объединить бухгалтерию 1 и 2, при этом общая численность вновь созданной бухгалтерии составит 14 чел., вместо существующих 24 чел. И в данном случае, дело даже не в сокращении общей численности. Смысл этого мероприятия чтобы убрать во первых излишнюю бюрократичность, поскольку каждый раз генеральным директорам приходится информацию, которая должна быть централизованной, слаживать суммы, анализировать, проверять, чтобы сошелся баланс, отчет о финансовых результатах и другие цифры. Потому что собственнику передается информация по четырем клиникам сразу – не разрозненно. Поскольку генеральные директора в виду своей занятости, не работают с бухгалтерской отчётностью, им приходится снова обращаться в бухгалтерию для сведения общей отчетности. Поскольку в двух бухгалтериях нет такого, чтобы кто-то сводил отчетность по всем клиникам сразу, внутри отдела следственно возникают разногласия по поводе ведения общей отчетности. То есть проблема явно существует, которую необходимо решить.

Далее, предлагается переподчинитьучебно –консультативный центр торговому дому. Из-за того, что собственнику «Приор-М» некогда заниматься организацией обучающих курсов своему персоналу, некогда анализировать их квалификацию, включая повышение, аттестацию и т.д., целесообразно отдать эти полномочия и выполняемые функции торговому дома. И генеральные директора будут уже обращаться в торговый дом для запросов по поводу обучения своих сотрудников, повышения их квалификации, образовательного уровня и т.д. Тем самым, установится прямая связь между генеральными директорами стоматологических клиник и торговым домом. У собственника «Приор-М» высвободится время и тем самым количество возложенных на него задач.

Проектируемая структура «Приор-М» представлена в Приложении 2. Тем самым видно, что две бухгалтерии объединятся в одну, учебно-консультативный центр переподчинится торговому дому.

Организационная структура «Приор-М» так и останется линейно-функциональной, однако немного изменится подчиненность персонала.

За счет сокращения численности административно-управленческого персонала на 10 чел., административные расходы сократятся на 10%. Объем реализованных стоматологических услуг в 2016 г. по сравнению с 2015 г. вырос на 42,4%, в 2017 г. по сравнению с 2016 г. – на 16,8%. При сохранении такой же тенденции, предполагаем увеличение объема реализованных стоматологических услуг на 15%. Тенденция расходов по обычной деятельности за последний год увеличилась на 2,0%. Предположим такую же тенденцию в 2018 г. То есть при внедрении предложенных мероприятий по реорганизации организационной структуры, сохранении такого же роста объема реализации, но с меньшей численностью целесообразно рассчитать показатели организационной структуры после разработанных мероприятия (таблица 12).

Таблица 12[22]

Административные расходы стоматологической клиники

«Приор-М» после внедрения мероприятий

|

Наименование |

Ед.изм. |

2017 г. |

2018 г. |

Отклонение 2018 г. от 2017 г. |

|

|

Абс.откл. |

Отн.откл. |

||||

|

Расходы по обычной деятельности |

тыс.руб. |

26923 |

27462 |

539 |

102,0 |

|

Административные расходы |

тыс.руб. |

2456 |

2210 |

-246 |

90,0 |

|

Процент административных расходов в расходах по обычной деятельности (П4) |

% |

9,1 |

8,0 |

-1,1 |

87,9 |

|

Численность управленческого персонала |

Чел. |

34 |

24 |

-10 |

70,6 |

|

Объем реализованных стоматологических услуг |

тыс.руб. |

32728 |

37637 |

4909 |

115,0 |

|

Прибыль (убыток) за период |

тыс.руб. |

4853 |

5338 |

485 |

110,0 |

Сумма стоматологических услуг, приходящаяся на 1руб. затрат в системе управления (П1),:

2018 г. П1 =  = 17,0.

= 17,0.

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления (П2),рассчитывается как отношение прибыли (Пр) к сумме затрат на управление (Зу):

2018 г. П2 =  = 2,42;

= 2,42;

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления (П3)рассчитывается как отношение суммы реализованных стоматологических услуг (РП) к численности персонала, занятого в сфере управления:

2018 г. П3 =  = 1360,0.

= 1360,0.

Результаты расчетов основных показателей эффективности системы управления клиник «Приор-М» после внедрения предложенных мероприятий сведены в таблице 13.

Таблица 13[23]

Основные обобщающие показатели эффективности системы управления клиники «Приор-М» после внедрения предложенных мероприятий

|

Наименование |

Ед.изм. |

2017 г. |

2018 г. |

Отклонение 2017 г. от 2015 г. |

|

|

Абс.откл. |

Отн.откл. |

||||

|

Сумма оказанных стоматологических услуг, приходящаяся на 1руб. затрат в системе управления (П1) |

тыс.руб./ тыс.руб. |

13,33 |

17,0 |

3,67 |

127,5 |

|

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления (П2) |

тыс.руб./ тыс.руб. |

1,98 |

2,42 |

0,44 |

122,2 |

|

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления (П3) |

тыс.руб./ чел. |

962,59 |

1360,0 |

397,41 |

141,3 |

|

Доля административных расходов в себестоимости услуг (П4) |

% |

9,1 |

8,0 |

-1,1 |

- |

|

Чистая рентабельность реализованных стоматологических услуг, % |

% |

14,8 |

15,1 |

0,3 |

- |

Данные таблицы 13 показывают, что сумма оказанных стоматологических услуг, приходящаяся на 1руб. затрат в системе после внедрения предложенных мероприятий по реорганизации организационной структуры вырастет на 3,67 ед. или 27,5%.

Сумма прибыли, приходящаяся на 1руб. затрат в системе управления вырастет на 0,44 или 22,2% в 2018 г.

Уровень производительности труда в пересчете на одного работника, занятого в сфере управления увеличится на 397,41 ед. или 41,3%.

Доля административных расходов в себестоимости стоматологических услуг снизится на 1,1%.

Чистая рентабельность реализованных стоматологических услуг при этом увеличится на 0,3%.

Анализ рассчитанных показателей говорит о целесообразности предложенных мероприятий по реорганизации организационной структуры «Приор-М».

Можно указать на следующие проблемы, обусловленные текущей организационной структурой холдинга «Приор-М»:

1) Существование двух бухгалтерий, ведущих разные клиники, что, во- первых, сокращает управляемость холдингом, а, во-вторых, дублирующиеся затраты на управление отрицательным образом влияют на общую эффективность работы «Приор-М».

В связи с этим предлагается объединить бухгалтерию 1 и 2. Общая численность вновь созданной бухгалтерии при этом составит 14 чел., вместо существующих 24 чел.

2) Сегодня генеральным директором решается много задач. В частности, на решения касательно обучающих курсов, повышения квалификации своих сотрудников и т.д. На это тратится много времени, теряется оперативность.

Предлагается переподчинить учебно-консультативный центр торговому дому. Если генеральные директора сразу будут обращаться в торговый дом, то будет установлена прямая связь, что ускорит работу, и тем самым повысит эффективность стоматологических клиник. Из-за того, что генеральные директора сначала направляют запросы собственнику по поводу обучения своих сотрудников, повышения их квалификации, образовательного уровня, потом директор в учебно-консультативный центр, вследствие чего опять тратится время.

Соответственно, автором предлагается переподчинить учебно-консультативный центр напрямую торговому дому, а не собственнику.

За счет сокращения численности административно-управленческого персонала на 10 чел. административные расходы сократятся на 10%. Для оценки эффекта от предлагаемых автором мероприятий по реорганизации организационной структуры холдинга «Приор-М» при сохранении тенденций в его деятельности, но с меньшей численностью административно-управленческого персонала целесообразно рассчитать показатели эффективности организационной структуры после внедрения разработанных мероприятий.

Сумма оказанных стоматологических услуг, приходящаяся на 1 руб. затрат в системе после реорганизации вырастет на 3,67 тыс. руб. или 27,5%. Сумма прибыли, приходящаяся на 1 руб. затрат в системе управления вырастет на 0,44 или 22,2%. Уровень производительности труда в пересчете на одного работника, занятого в сфере управления увеличится на 397,41 ед. или 41,3%. Доля административных расходов в себестоимости стоматологических услуг снизится на 1,1%. Чистая рентабельность реализованных стоматологических услуг при этом увеличится на 0,3%.

Анализ рассчитанных показателей говорит о том, что внедрение предложенных мероприятий окажет положительный эффект на эффективность функционирования организационной структуры холдинга «Приор-М».

Заключение

Организационную структуру управления можно определить, как категорию менеджмента, которая отражает организационную сторону отношений управления и составляет единство уровней и звеньев управления в их взаимосвязи. Где звеньями управления являются обособленные органы (работник), наделенные функциями управления, правами для их реализации, определенной ответственностью за выполнение функций и использование прав; а уровень управления – это совокупность звеньев управления на определенной ступени иерархии управления. Уровни управления, сочетая различные звенья, характеризующие уровень концентрации процесса управления и последовательность подчинения одних звеньев другим сверху вниз. Каждый тип организационной структуры управления имеет четко определенный диапазон потенциальных возможностей, который обеспечивается специализированными функциональными службами (департаментами).

Стоматологический холдинг «Приор-М» был создан в 1993 году.К настоящему времени «Приор-М» представляет собой сеть современных медицинских учреждений, оказывающих широкий спектр стоматологических услуг.

Сегодня в состав стоматологического холдинга «Приор-М» входят следующие подразделения: 5 стоматологических клиник; зуботехническая лаборатория; медицинский центр «Медика»; учебно-консультативный центр; торговый дом. Текущая организационная структура «Приор-М» – линейная с элементами дивизиональной структуры; каждая клиника рассматривается как отдельный дивизион.На весь холдинг всего 2 бухгалтерии. Каждая бухгалтерия охватывает по 2 клиники. Каждая бухгалтерия непосредственно подчиняется генеральному директору.

Сумма оказанных стоматологических услуг, приходящаяся на 1 руб. затрат в системе управления за весь анализируемый период выросла на 4,21 тыс. руб. или 46,2%. Положительным фактом работы «Приор-М» является увеличение суммы прибыли, приходящейся на 1руб. затрат в системе управления. Однако, отрицательным фактором является то, что в 2015 г. «Приор-М» отработало со значительным убытком, и при этом были очень высокие административные затраты.Уровень производительности труда в пересчете на одного работника, занятого в сфере управления в 2016г. увеличился в 13 раз и составил 1000,29 тыс. руб. на чел. В 2017г. данный показатель снизился 3,8% и по факту составил 962,59 тыс. руб./чел. Доля административных расходов в себестоимости продукции за весь анализируемый период 2015-2017 гг. повысилась на 1,44%.

Проведенный анализ показал относительно высокие результаты показателей эффективности системы, однако, в соответствии с рекомендациями ряда методических положений автором была дополнительно рассчитана оценка эффективности системы управления с помощью показателя чистой рентабельности реализованной продукции. Его наибольшее значение (14,8%) было зафиксировано в 2016 г., который, очевидно, был самым благоприятным для рассматриваемой компании в финансовом отношении.

Можно указать на следующие проблемы, обусловленные текущей организационной структурой холдинга «Приор-М»:

- Существование двух бухгалтерий, ведущих разные клиники, что, во-первых, сокращает управляемость холдингом, а, во-вторых, дублирующиеся затраты на управление отрицательным образом влияют на общую эффективность работы «Приор-М».

В связи с этим предлагается объединить бухгалтерию 1 и 2. Общая численность вновь созданной бухгалтерии при этом составит 14 чел., вместо существующих 24 чел.

- Сегодня генеральным директором решается много задач. В частности, на решения касательно обучающих курсов, повышения квалификации своих сотрудников и т.д. На это тратится много времени, теряется оперативность.

Автором предлагается переподчинить учебно-консультативный центр торговому дому. Если генеральные директора сразу будут обращаться в торговый дом, то будет установлена прямая связь, что ускорит работу, и тем самым повысит эффективность стоматологических клиник. Из-за того, что генеральные директора сначала направляют запросы собственнику по поводу обучения своих сотрудников, повышения их квалификации, образовательного уровня, потом директор в учебно-консультативный центр, вследствие чего опять тратится время.

Соответственно, автором предлагается переподчинить учебно-консультативный центрнапрямую торговому дому, а не собственнику.

За счет сокращения численности административно-управленческого персонала на 10 чел. административные расходы сократятся на 10%. Для оценки эффекта от предлагаемых автором мероприятий по реорганизации организационной структуры холдинга «Приор-М» при сохранении тенденций в его деятельности, но с меньшей численностью административно-управленческого персонала целесообразно рассчитать показатели эффективности организационной структуры после внедрения разработанных мероприятий.

Сумма оказанных стоматологических услуг, приходящаяся на 1 руб. затрат в системе после реорганизации вырастет на 3,67 тыс. руб. или 27,5%. Сумма прибыли, приходящаяся на 1 руб. затрат в системе управления вырастет на 0,44 или 22,2%. Уровень производительности труда в пересчете на одного работника, занятого в сфере управления увеличится на 397,41 ед. или 41,3%. Доля административных расходов в себестоимости стоматологических услуг снизится на 1,1%. Чистая рентабельность реализованных стоматологических услуг при этом увеличится на 0,3%.

Анализ рассчитанных показателей говорит о том, что внедрение предложенных мероприятий окажет положительный эффект на эффективность функционирования организационной структуры холдинга «Приор-М».

Список использованной литературы

- Белоусов В. И. Реструктуризация предприятия: стабилизация и развитие/ В. И. Белоусов, С. А. Рыбалко. - Воронеж : Изд-во Воронеж. Гос. ун-та, 2015. - 312 с.

- Бурков В. Н. Введение в теорию управления организационными системами / В.Н. Бурков, Н.А. Коргин, Д.А. Новиков. - М.: Либроком, 2011. - 264c.

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с.

- Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – 350 с.

- Евенко Л.И. Трансформация организационных структур и методов их проектирования / Л.И. Евенко // Креативная экономика. - 2012. - № 10 (71) .- С. 126 - 135.

- Катернюк А. В. Исследование систем управления. Введение в организационное проектирование: моногр. / А.В. Катернюк. - М.: Феникс, 2015.- 320 c.

- Мильнер Б.З. Системный подход к организации управления / Б.З. Мильнер, Л.И. Евенко, В.С. Рапопорт. – М.:Экономика, 2012. – 224 с.

- Мильнер Б.З. Теория организации / Б.З. Мильнер. – М.: ИНФРА-М, 2012. – 648 с.

- Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб.и доп. — М.: Московский финансово-промышленный университет «Университет», 2017.— 520 с.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М, 2014. – 384 с.

- Теория организации / Т.Ю.Иванов, В.И.Приходько. — СПб. : Питер, 2014. – 269 с.

Интернет-ресурсы:

- http://biblioclub.ru

- http://www.consultant.ru

Приложение1[24]

Действующая организационная структура стоматологического холдинга «Приор-М»

Приложение 2[25]

Проектируемая организационная структура «Приор-М»

-

Мильнер Б.З. Системный подход к организации управления / Б.З. Мильнер, Л.И. Евенко, В.С. Рапопорт. – М.:

Экономика, 2012. –С.10. ↑

-

Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.9. ↑

-

Мильнер Б.З. Системный подход к организации управления / Б.З. Мильнер, Л.И. Евенко, В.С. Рапопорт. – М.:

Экономика, 2012. – С.15. ↑

-

Белоусов Р.А. Управление экономикой. Словарь. Основные понятия и категории / Р.А. Белоусов, Д.Н. Бобрышев, В.С. Захаров [и др.]; под ред. Р.А. Белоусова и А.З. Селезнева. – М.: Экономика, 2004. –С.147. ↑

-

Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.9. ↑

-

Теория организации / Т.Ю.Иванов, В.И.Приходько. — СПб. : Питер, 2004. — 269 с. (С.147) ↑

-

Фатхутдинов Р.А. Организация производства. – М.: ИНФРА-М, 2000. – С.147

Горемыки В.А. Планирование на предприятии. – М.: Информационно-издательский дом "Филинъ",2003. – С.240

7 нот менеджмента. — М.: ООО "Издательство ЭКСМО", 2002. — С.342 ↑

-

Составлено автором на основе Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.15-20. ↑

-

Составлено автором на основе Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.20-24. ↑

-

Составлено автором на основе Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.35-40. ↑

-

Составлено автором на основе Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.52-54. ↑

-

Составлено автором на основе Евенко Л.И. Организационные структуры управления промышленными корпорациями США (теория и практика формирования) / Л.И. Евенко. – М.: Наука, 2011. – С.54-58. ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе имеющихся данных о «Приор-М» ↑

-

Составлено автором на основе имеющихся данных о «Приор-М» ↑

-

Составлено автором на основе имеющихся данных о «Приор-М» ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Орлов А.И. Организационно-экономическое моделирование. Теория принятия решений. - М.: КноРус, 2011. – С.123. ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе бухгалтерской отчетности «Приор-М» ↑

-

Составлено автором на основе имеющихся данных «Приор-М» ↑

-

Составлено автором на основе имеющихся данных «Приор-М» ↑

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Социально-психологические параметры группы)

- Роль мотивации в поведении организации (ООО «СуперСтрой»)

- Понятие целей организации

- Процессы принятия решений в организации (Понятие организационного решения, его многозначность и классификация).

- Роль мотивации в поведении организации (ООО «СинСтрой»)

- ПРОМОУТЕРСКАЯ КОМПАНИЯ FIGHT NIGHTS GLOBAL

- Анализ, проблемы и пути совершенствования налоговой системы и налоговой политики в Российской Федерации

- Анализ современной финансовой политики в Российской Федерации

- Управление процессом реализации изменений и нововведений (на примере ПАО «Сбербанк России»)

- Управление процессом реализации изменений и нововведений (Управление инновациями в организации)

- Распределения и использования прибыли как источника экономического роста предприятий

- Менеджмент как организационно-целевое управление (Особенности менеджмента)