Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыли организации)

Содержание:

Введение

Актуальность темы исследования определена тем, что основной целью любого предприятия к устойчивому экономическому развитию является обеспечение прибыльности его деятельности. Отсюда, вопросы и проблема распределения и использования прибыли предприятия приобретает все большее значение, поскольку именно в прибыли концентрируется эффект всей хозяйственной деятельности каждого предприятия.

Получение прибыли на предприятии является основной целью деятельности коммерческого предприятия. Грамотное распределение и использование прибыли имеет первостепенное значение в любой экономической организации. Собственник предприятия может решать, на какие цели и в каких размерах направлять прибыль, которая осталась после уплаты налогов в бюджет и других обязательных отчислений и платежей.

Прибыль является первостепенной, так как она является показателем, точно характеризующим продуктивность работы организации, объем и качество произведенной продукции. Показатель прибыли является главным в системе оценки деловых качеств организации и степени его надежности и финансового благополучия. Прибыль является итогом деятельности, источником финансирования развития производства. Целесообразно рассмотреть влияние получения прибыли на дальнейшее развитие организации.

Целью данной работы является разработка мероприятий по повышению эффективности распределения и использования прибыли на примере ООО ЧОП «Акула».

Для реализации поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы распределения и использования прибыли;

- проанализировать основные показатели деятельности в процессе распределения прибыли;

- предложить рекомендации по наиболее результативному распределению и использованию прибыли с учетом перспектив.

Чтобы решить поставленные задачи необходимо затронуть целый комплекс проблем, связанных с быстрыми изменениями экономической ситуации и с учетом действующего законодательства.

Объектом исследования данной работы является ООО ЧОП «Акула».

Предмет исследования – вопросы распределения и использования прибыли коммерческой организации.

В работе применялись методические приемы анализа хозяйственной деятельности (способы сравнения, расчетный способ), совокупности аналитических сведений о деятельности исследуемой организации в динамике за три года (бухгалтерский баланс, отчет о прибылях и убытках), были использованы табличные и графические способы выражения информации.

Исследование проводилось с учетом постановлений Правительства Российской Федерации, законодательных материалов, методических и нормативных документов, регулирующих финансовую и хозяйственную деятельность организаций в части налогообложения, механизма формирования себестоимости продукции, системы ценообразования, формирования и использования финансовых результатов.

В теоретической части работы даны основные понятия прибыли, а также рассмотрена сущность использования и распределения прибыли, вопросы управления прибылью и описаны пути ее увеличения. В практической части работы дан анализ эффективности использования и распределения прибыли ООО ЧОП «Акула». Работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

ГЛАВА 1. ТЕОРЕТИЕСКИЕ АСПЕКТЫ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ

1.1. Понятие и сущность прибыли организации

«Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [10, с. 86]. Таким образом, прибыли дана достаточно широкая характеристика, это чистый доход, особый ресурс и конечная цель развития бизнеса.

О.В. Ефимова считает, что «финансовый результат деятельности предприятия представляет собой прибыль, которой имеют право распоряжаться собственники предприятия» [19, с. 123]. При этом она отождествляет понятие прибыли с приростом чистых активов.

«Финансовый результат деятельности организации характеризует эффективность хозяйствования, а конечным результатом финансовой деятельности являются балансовая бухгалтерская прибыль, которая выступает основным источником пополнения собственных средств предприятия.

Прибыль как показатель эффективности хозяйственной деятельности имеет несколько функций:

- оценочная – заключается в том, что прибыль позволяет измерить финансовый результат;

- распределительная – прибыль распределяется между предприятием и другими потребителями, а внутри предприятия между акционерами и самим предприятием;

- стимулирующая – прибыль используется для создания стимулирующих фондов (цель этих фондов – поддержать интерес работников к росту эффективности производства)» [30, с. 174].

Г.В. Савицкая пишет, что финансовые результаты деятельности предприятия оцениваются через два основных понятия: полученная прибыль и уровень рентабельности. «Прибыль - часть чистого дохода, полученного предприятием от реализации продукции.

Виды прибыли:

- балансовая прибыль – финансовый результат от реализации продукции (работ, услуг), а также от осуществления прочей деятельности;

- налогооблагаемая прибыль – это прибыль, полученная как разница между балансовой прибылью и суммой прибыли, которая облагается налогом на прибыль;

- чистая прибыль – прибыль, остающаяся в распоряжении предприятия после того, как уплачены все налоги и штрафные санкции» [5, с. 296].

Прибыль как экономическая категория характеризуется рядом характеристик, которые представлены на рисунке 1.

Рисунок 1 - Характеристики прибыли как экономической категории

«В соответствии с отчетом о финансовых результатах в настоящее время на предприятии выделяют следующие виды прибыли:

- валовая прибыль – разница между выручкой и себестоимостью;

- прибыль от продаж – разница между валовой прибылью, коммерческими и управленческими расходами;

- прибыль до налогообложения – разница между прибылью от продаж и сальдо прочих доходов и расходов;

- чистая прибыль – разница между прибылью до налогообложения и налогом на прибыль.

Таким образом, прибыль является источником удовлетворения финансовых интересов предприятия, работников, учредителей, местных органов, государства»[23].

1.2. Соотношение стратегии и прибыли организации

В современных условиях хозяйствования результаты деятельности организации могут интересовать самые различные группы людей. Основные заинтересованные группы включают в себя кредиторов, инвесторов, правительственные учреждения, профсоюзы, руководителей компании, да и общество в целом, как потенциальных потребителей и инвесторов благ, генерируемых данной фирмой. Все эти группы можно объединить одним западным термином «стейкхолдеры».

Разные группы так называемых «стейкхолдеров» рассматривают деятельность организации с различных сторон, более того, их оценка охватывает как финансовые данные, так и более широкий спектр ценностей, которые, в свою очередь, не всегда имеют количественные измерения. Но самой заинтересованной группой, конечно, являются высшее руководство компании и менеджеры соответствующих уровней, поскольку они являются регулирующими органами, которые должны демонстрировать рост доходов, представлять отчет о результатах работы компании. Они уделяют огромное внимание финансовым, бухгалтерским данным, так как это лучшее экономическое отображение того, как работает данная организация. Финансовые показатели дают общее представление о том, какие части стратегии работают, а какие нет.

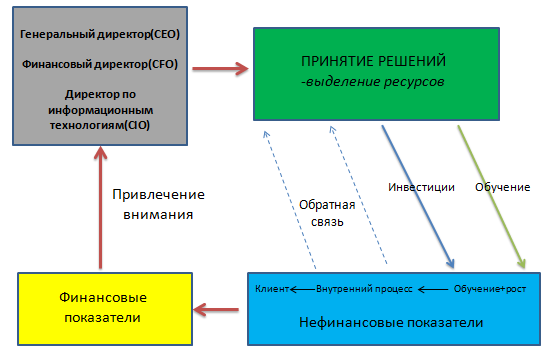

Более того, финансовая отчетность является информационной базой, на основе которой могут приниматься те или иные управленческие решения, включая принятие решений по дальнейшей стратегии компании (см.рис.2).

Рисунок 2 - Взаимосвязь финансовых и нефинансовых показателей при принятии решений в организациях

Помимо финансовых показателей, которые невозможно контролировать, большую роль играют нефинансовые показатели, которыми можно управлять на ежедневной основе. Они включают в себя такие основные компоненты, как обучение и рост, внутренний процесс, клиент.

Обучение и рост подразумевает под собой: сколько обучения, тренингов проводится в организации, как обстоят дела с IT-системой и информационной поддержкой внутри организации. Важными показателями внутреннего процесса являются качество, временные показатели (доставки, производственного цикла, выполнения нового заказа). Что же касается клиента, речь идет об удовлетворенности товаром или услугой, намерении клиента вернуться, обратной связи. Все эти нефинансовые показатели не менее важны, и менеджмент компании должен также уделять им внимание изо дня в день, чтобы понять, как стратегия была осуществлена.

Таким образом, за счет сопоставления финансовых и нефинансовых показателей и дальнейшего их анализа можно понять какая часть стратегии работает успешно, а какая нет, на чем нужно сделать упор, продолжить развивать, а что и вовсе полностью изменить, модифицировать.

Как показывает практика, для оценки успешности реализации стратегии, как правило, компании сравнивают фактические и плановые значения различных показателей. Это помогает увидеть, добилась ли компания поставленных целей. В свою очередь основной целью деятельности коммерческой организации является извлечение прибыли, что напрямую зависит от успешной реализации той или иной стратегии. Следовательно, прибыль компании является один из самых важных финансовых показателей, который показывает реальную картину результатов деятельности компании, в частности успешность или нет реализации выбранной стратегии.

В свою очередь, по Ковалеву: «прибыль – это конечный финансовый результат, который является основополагающим показателем в системе поставленных целей компании»[19,с.473]. Очевидная важность этого показателя подкрепляется тем, что понятие прибыли введено во множество законодательных актов, которые являются базовыми для ведения бизнеса. Существенный вклад в разработку концепции понятия «прибыль» был внесен многими экономистами такими как А.Смит, И.Фишер, Дж.Хикс, Ф.Найт, и ,как правило, прибыла была рассмотрена ими вместе с богатством и капиталом. Одним из наиболее часто используемых определений прибыли считается определение Хикса, а именно он утверждает: «прибыль есть максимальная величина, которую можно использовать на потребление в течение любого периода, оставшись при этом столь богатым в конце периода, как был до его начала». Общее же определение прибыли звучит следующим образом: прибыль – это некоторых доход компании, получаемый от операции, которая изначально требовала определенных инвестиций, дохода, и проявляется в преумножении совокупного экономического богатства(потенциала) инвесторов по окончанию данной операции(условном или фактическом). На данный момент, в литературе было описано три основных подхода к формулировке понятия прибыли, а именно:

- академический, который предполагает вычисление прибыли, учитывая экономически-обоснованные расходы и доходы;

- предпринимательский, расчет по итогам изменения чистых активов компании;

- бухгалтерский, согласно которому, прибыль вычисляется как разница между доходами и расходами отчетного периода.

Повседневная практика показывает, что для инвесторов и руководства компании наибольшее значение имеет прибыль до вычета налогов и процентов, поскольку именно она является впоследствии источником, из которого они получают свои вознаграждения и проценты. Данная категория прибыли определяется как сумма валовых поступлений минус все расходы компании на основную деятельность. Такая прибыль носит название операционная прибыль.

Как еще писал Питер Друкер в своих трудах, выделив 3 основные функции прибыли: «Прибыль служит мерилом эффективности и разумности усилий предприятия»[15,c.259]. Прибыль, действительно, является главным критерием эффективности работы предприятия». Соответственно, прослеживается прямая взаимозависимость между понятием стратегия и операционная деятельность и прибыль организации, что делает показатель операционной прибыли одним из ключевых при оценке успешности реализации стратегии. Однако главная проблема состоит в том, как компаниям выявлять не только совокупное изменение прибыли от операционной деятельности, но и часть прибыли, которая была получена в результате принятия каких-либо отдельных мер, как меры, предпринятые с целью увеличения объема продаж или экономии затрат.

Многие компании рассматривают возможность оценки успешности стратегии на основе изменения операционной прибыли за один год, но данный подход не совсем удачен, так как операционная прибыль может измениться из-за каких-либо факторов, которые абсолютно не имеют отношения к одной из стратегий компании, например, рост рынка. Вот почему менеджерам и бухгалтерам необходимо принимать во внимание, происходит ли изменение операционной прибыли за счет реализации выбранной стратегии или вовсе нет.

Из всего вышесказанного, можно сделать вывод о том, что прибыль является одним из самых важны финансовых показателей в компании, анализируя динамику которого, можно увидеть настоящую картину результатов работы компании. Более того, благодаря данному показателю можно оценить какие части стратегии работают, а какие нет, что может помочь кардинально изменить направление деятельности компании, в случае отрицательных показателей, либо, наоборот, подтвердить успешность выбранного пути работы.

1.3. Подходы к анализу прибыли организации

На фоне жесткой конкуренции и быстроменяющейся ситуации на мировом рынке значение выработки стратегии чрезвычайно велико. По словам директора компании «Сапиенс Консалтинг» Святослава Бирюлина: «стратегия – это инструмент борьбы на высококонкурентных рынках»[8,c.14].

Времена, когда была возможность создать преуспевающую компанию, при этом основываясь лишь на здравом смысле и минимуме специальных знаний, прошли. На данный момент даже для малого бизнеса есть риск быть уничтоженным конкурентами, если нет осознания своего положения в данной отрасли и определения своих конкретных долгосрочных перспектив с учетом действий соперников, как ближайших, так и находящихся на другом конце земли.

Как считают Артур.А.Томпсон-мл. и А.Дж.Стрикленд III: «Блестящее воплощение прекрасной стратегии - лучший критерий качества управления и самый надежный рецепт успехи компании»[27,c.354]. И они абсолютно правы.

Даже самая гениальная стратегия, но не подкрепленная средствами организации для её последующего достойного внедрения, не даст положительного результата, так как не обеспечивается надлежащий уровень удовлетворения потребителей и высокая производительность. В свою очередь, идеальная реализация посредственной стратегии аналогично ничего не даст. Необходимо, во-первых, создание первоклассной стратегии, а, во-вторых, адекватная её реализация. Разработка и реализация стратегии является отнюдь непростой задачей, но еще более сложной и не менее важной задачей является подбор соответствующих инструментов для контроля процесса осуществления стратегии и оценки успешности ее реализации.

Именно Стрикленд и Томпсон выделили одной из основных пяти задач стратегического менеджмента – оценку деятельности, подбор инструментов для отслеживания изменений и корректировку, то есть оценку результатов реализации выбранной компанией стратегии. Выбор рациональных средств стратегического контроля помогает сократить издержки на реализацию стратегии и уменьшить количество времени, которое тратится на преобразование работы компании в целом. На данном этапе и возникает противоречие между стремлением реализовать выбранную стратегию, что является желаемым состоянием для компании, и способностью адекватно оценить и проконтролировать успешность реализации, то есть существующей реалией.

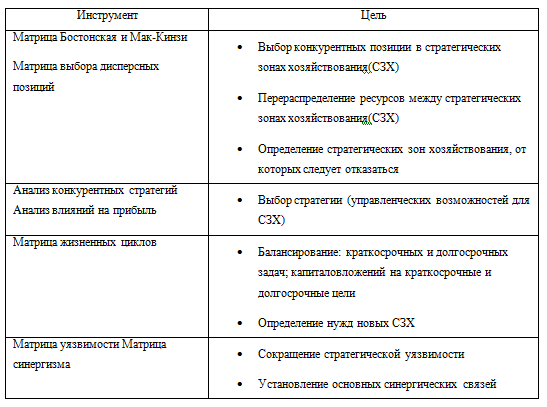

По сравнению с начальным периодом исследований, разработка новых подходов к проблемам стратегического менеджмента и планирования, а также инструментов работы с набором разных видов деятельности продвинулась далеко вперед. Они изучались в большей степени промышленными и консультативными фирмами. Основные приемы, которые существуют на данный момент, были представлены в работах И.Ансоффа и перечислены далее в таблице вместе с определением целей, для достижения которых они предназначены.

Таблица 1

Инструменты управления набором видов деятельности [4,c.53]

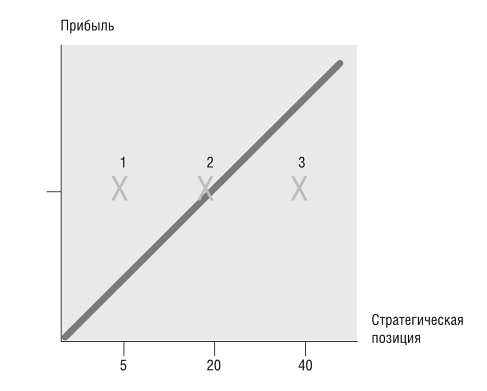

Из таблицы следует, что одним из наиболее популярных приемов является анализ влияний на прибыль. Другое название методики - «ВРСП» (Влияние рыночной стратегии на прибыль), которая была разработана в 1960-1970-ые годы благодаря совместной работе компании «Дженерал Электрик» и Гарвардской школы бизнеса. Она базируется на ретроспективном соотношении основной стратегии компании в данной стратегической зоне хозяйствования, итогов хозяйственной деятельности компании и распределением важнейших ресурсов. То есть основывается на нескольких общих обстоятельствах, которые привели компанию к длительному успеху и используется как своего рода стратегическая методология. Согласно методике «ВРСП», существует ряд общих условий, которые влияют на прибыльность компании, и они не зависят от отрасли. Более того, именно этими стратегическими условиями объясняют две третьи результатов бизнеса. Основной принцип анализа «ВРСП» иллюстрирует диаграмма, представленная ниже.

Рисунок 3 - Диаграмма анализа методики «ВРСП» [17, c.102]

Данная диаграмма демонстрирует, что компания №1 показывает результат лучше, чем ожидалось, по сравнению с другими, учитывая её слабую стратегическую позицию. В свою очередь компания №3, несмотря на свою хорошую стратегическую позицию, имеет низкие показатели, а компания №2 - нормальные показатели и результат.

«ВРСП» включает в себя несколько областей диагностики, которые могут оказать отрицательное или положительное влияние на прибыльность, а именно: рост рынка, жизненный цикл, рыночная позиция, качество, новые продукты, вертикальная интеграция, капитал, научно-исследовательские работы. В целом, анализ влияний на прибыль строится на идентификации условий, факторов успеха на основе уже сложившихся тенденций, а при выявлении каких-либо критических факторов привлекаются данные о трендах и экспертные оценки опытных управляющих для того, чтобы разграничить уже сформировавшиеся тенденций и будущие условия успеха. Соответственно когда есть основания для уверенности в том, что факторы успеха, которые действовали в прошлом, будут действовать и дальше, «Анализ влияний на прибыль» будет иметь преимущество, поскольку его выводы основываются на более широком массиве данных. Но в случае, если есть вероятность, что условия успеха могут измениться, необходимо будет обратиться к выявлению критических факторов успеха.

Глава 2. Анализ использования прибыли на примере

ООО ЧОП «Акула»

2.1. Анализ прибыли ООО ЧОП «Акула»

В качестве объекта исследования выступает общество с ограниченной ответственностью частное охранное предприятие «Акула» (ООО ЧОП «Акула»). Предприятие создано с целью получения прибыли и оказывает частные охранные услуги.

Финансовые результаты деятельности предприятия представлены в таблице 2.

Таблица 2

Финансовые результаты деятельности предприятия

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Темп роста 2019 г. к 2017 г., % |

|

Выручка от продаж, тыс. руб. |

30511 |

30946 |

30520 |

100,0 |

|

Себестоимость, тыс. руб. |

30046 |

31518 |

31622 |

105,2 |

|

Валовая прибыль, тыс. руб. |

465 |

-572 |

-2268 |

- |

|

Прибыль от продаж, тыс. руб. |

465 |

-572 |

-2268 |

- |

|

Прибыль до налогообложения, тыс. руб. |

310 |

-572 |

-2268 |

- |

|

Чистая прибыль, тыс. руб. |

205 |

-572 |

-2323 |

- |

Валовая прибыль и прибыль от продаж совпадают, поскольку коммерческие и управленческие расходы в соответствии с принятой учетной политикой отражаются в себестоимости.

Начиная с 2018 г. финансовым результатом деятельности предприятия был убыток. Причем его размер существенно возросла в 2019 г. до 2323 тыс. руб. Данная ситуация привела к тому, что собственный капитал предприятия стал иметь отрицательную величину.

Состав и структура выручки представлена в таблице 3.

Таблица 3

Состав и структура выручки

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. к 2017 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Выручка - всего |

30511 |

100,0 |

30946 |

100,0 |

30520 |

100,0 |

100,0 |

|

В том числе |

|||||||

|

- охрана объектов |

12571 |

41,2 |

12719 |

41,1 |

12604 |

41,3 |

100,3 |

|

- вооруженная инкассация |

8726 |

28,6 |

8912 |

28,8 |

8698 |

28,5 |

99,7 |

|

- личная охрана |

5614 |

18,4 |

5725 |

18,5 |

5524 |

18,1 |

98,4 |

|

- тревожная кнопка |

3600 |

11,8 |

3590 |

11,6 |

3694 |

12,1 |

102,6 |

В структуре выручки наибольший удельный вес приходится на доходы от охраны объектов и вооруженную инкассацию (рис. 4) - соответственно 41,3 и 28,5% в 2019 г.

Рисунок 4 – Структура выручки, %

Состав и структура себестоимости представлены в таблице 4.

Таблица 4

Состав и структура себестоимости продаж

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. к 2017 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Себестоимость продаж - всего |

30046 |

100,0 |

31518 |

100,0 |

31622 |

100,0 |

105,2 |

|

В том числе |

|||||||

|

- заработная плата |

13971 |

46,5 |

14014 |

45,5 |

14356 |

45,4 |

102,8 |

|

- отчисления на социальное страхование |

4236 |

14,1 |

4219 |

13,7 |

4332 |

13,7 |

102,3 |

|

- аренда |

6099 |

20,3 |

6622 |

21,5 |

6862 |

21,7 |

112,5 |

|

- затраты на амуницию и прочие материалы |

3125 |

10,4 |

2834 |

9,2 |

2941 |

9,3 |

94,1 |

|

- прочие расходы |

2615 |

8,7 |

3110 |

8,1 |

3131 |

9,9 |

119,7 |

В структуре себестоимости наибольший удельный вес приходится на заработную плату - 45,4%.

На втором месте идут расходы на аренду - 21,7% в 2019 г. Доля отчислений на социальное страхование составила в 2019 г. - 13,7%.

Таким образом, можно сделать вывод, что наблюдается отрицательная динамика, связанная с ухудшением финансовых результатов.

На прибыль от продаж влияют следующие факторы:

- объем продаж;

- цена реализации;

- уровень себестоимости;

- уровень коммерческих расходов в выручке;

- уровень управленческих расходов в выручке.

Расчет:

1. Расчет выручки в сопоставимой оценке и влияния на выручку изменения цен реализации продукции. Выручка от продажи в отчетном периоде в сопоставимой оценке:

30520 / 1,058 = 28847 тыс. руб.

- изменение выручки от продаж за счет цены:

30520-28847=1673 тыс. руб.

- изменение выручки от продаж за счет объема продаж:

28847-30946=2099 тыс. руб.

2. Расчет влияния на прибыль от продаж фактора «Цена»:

-1673* 1,84/100=-31 тыс. руб.

3. Расчет влияния на прибыль от продаж фактора «Количество продаж» -2099*1,84/100=-39 тыс. руб.

4. Расчет влияния фактора «Уровень себестоимости услуг в выручке»: -30520*(103,6-99,5)/100=-1626

5. Расчет влияния фактора «Уровень коммерческих расходов в выручке»: Коммерческие расходы учитываются в соответствии с принятой учетной

политикой в составе себестоимости

6. Расчет влияния фактора «Уровень управленческих расходов»: Управленческие расходы учитываются в соответствии с принятой учетной политикой в составе себестоимости.

Результаты расчетов сведены в таблицу 5.

Таблица 5

Влияние факторов на изменение показателей прибыли от продаж в 2019 г. в сравнении с 2018 г.

|

Показатель - фактор |

Сумма влияния (+/-), тыс. руб. |

|

1. Количество продаж |

-39 |

|

2. Цена реализации |

-31 |

|

3. Уровень себестоимости |

-1626 |

|

4. Уровень коммерческих расходов |

- |

|

5. Уровень управленческих расходов |

- |

|

Изменение прибыли от продаж всего |

-1696 |

Таким образом, можно сделать вывод, что прибыль от продаж снизилась из-за снижения объемов оказания услуг и средней цены реализации, роста уровня себестоимости.

2.2. Мероприятия по увеличению прибыли и рентабельности

ООО ЧОП «Акула»

Проведенное исследование показало, что предприятие нуждается в увеличении суммы прибыли и рентабельности. С этой целью в рамках данной выпускной квалификационной работы предлагается предоставление новой услуги - услуги удаленного видеонаблюдения за объектом.

Круглосуточная служба мониторинга за удаленными объектами ведет визуальный контроль и при возникновении различного рода нештатных ситуаций оповещает собственника, а при необходимости высылает ближайший экипаж ГБР для пресечения противоправных действий в отношении собственника.

Услуга удаленного видеомониторинга - это наблюдение и контроль (онлайн или видеоархива) за ситуацией на объектах коммерческой или жилой недвижимости профессиональными сотрудниками удаленного видеомониторинга.

Видеоконтроль:

- за соблюдением сотрудниками установленного графика работы (приход/уход/время на обеденный перерыв);

- за соблюдением сотрудниками установленного «дресс-кода»;

- за частными объектами (домом, участком, дачей);

- за людьми (детьми, нянями и т.д.);

- за бизнес-объектами (в офисах, на складах, СТО, автомойках, магазинах, салонах и т.д.);

- за потоком пассажиров на маршрутах;

- за мониторингом трасс, подсчет транспортных средств и распределение их на категории (интенсивность потока).

Для определения круга потенциальных клиентов были разосланы информационные письма с описанием новой услуги.

В результате был сформирован план оказания услуги на 2 полугодие 2020 г. (табл. 6).

Таблица 6

План оказания новой услуги на 2 полугодие 2020 г.

|

Виды организаций |

Количество объектов |

|

Строительные организации |

56 |

|

Частные детские сады и школы |

15 |

|

Частные предприятия |

88 |

|

Транспортные компании |

6 |

|

Итого |

165 |

Средняя стоимость услуги в месяц составит 7000 руб. (цену закладываем ниже среднерыночной на 5000 руб. для привлечения клиентов).

Тогда ожидаемая выручка за месяц составит:

165 * 7000 = 1155 тыс. руб.

За полугодие:

1155 тыс. руб. * 6 мес. = 6930 тыс. руб.

Себестоимость услуги будет складываться из следующих элементов:

- оплата труда операторов;

- отчисления на заработную плату;

- услуги бригады вооруженной охраны;

- прочие затраты.

Для оказания новой услуги необходимо привлечь 8 операторов. Среднемесячная заработная плата одного оператора составит 20 тыс. руб. Тогда, затраты на заработную плату во втором полугодии 2020 г. составят:

8 операторов * 20 тыс. руб. * 6 мес. = 960 тыс. руб.

Отчисления на заработную плату составят 30,2%:

960 * 30,2 = 290 тыс. руб.

Услуги бригады вооруженной охраны будут складываться из следующих элементов:

- оплата труда бригады - 800 тыс. руб.;

- отчисления на социальное страхование - 242 тыс. руб.;

- содержание автотранспортного средства - 200 тыс. руб.

Итого затраты на услуги бригады вооруженной охраны составят:

800 + 242 + 200 = 1242 тыс. руб.

Прочие затраты планируются на уровне 10% от себестоимости:

(960 + 290 + 1242) * 10% = 249 тыс. руб.

Тогда, полная себестоимость оказания новой услуги составит:

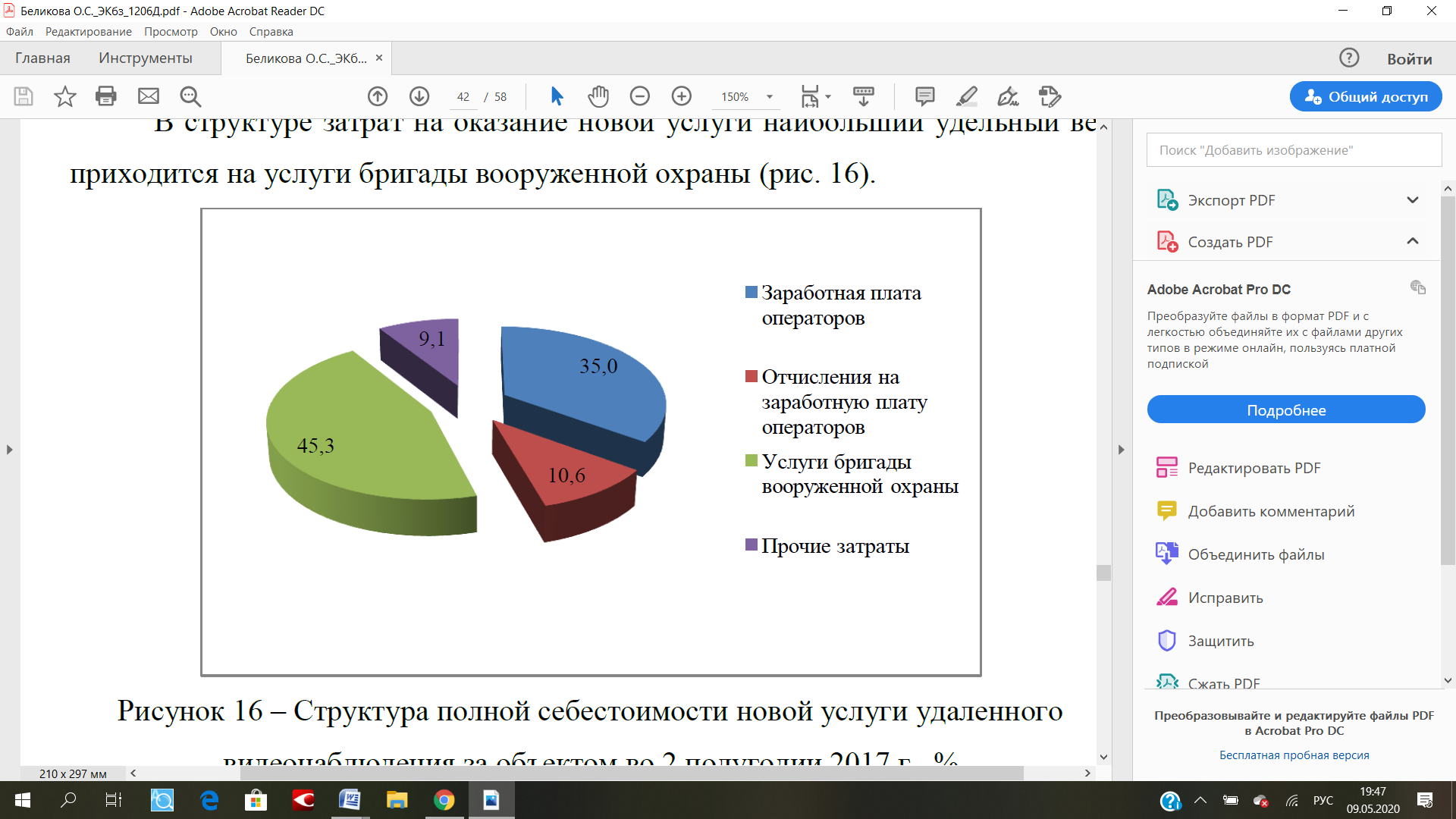

960 + 290 + 1242 + 249 = 2741 тыс. руб. (табл. 7).

Таблица 7

Состав и структура полной себестоимости новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г.

|

Статьи затрат |

Тыс. руб. |

% |

|

Заработная плата операторов |

960 |

35,0 |

|

Отчисления на заработную плату операторов |

290 |

10,6 |

|

Услуги бригады вооруженной охраны |

1242 |

45,3 |

|

Прочие затраты |

249 |

9,1 |

|

Итого |

2741 |

100,0 |

В структуре затрат на оказание новой услуги наибольший удельный вес приходится на услуги бригады вооруженной охраны (рис. 5).

Рисунок 5 – Структура полной себестоимости новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г., %

Тогда, прибыль от продаж от оказания новой услуги составит:

6930 – 2741 = 4189 тыс. руб.

Налог на прибыль будет равен 20%:

4189 * 20% = 838 тыс. руб.

Тогда, чистая прибыль будет равна:

4189 – 838 = 3351 тыс. руб. (табл. 8).

Таблица 8

Финансовые результаты от предоставления новой услуги удаленного видеонаблюдения за объектом во 2 полугодии 2020 г., тыс. руб.

|

Показатели |

Значение |

|

Выручка |

6930 |

|

Себестоимость |

2741 |

|

Прибыль от продаж |

4189 |

|

Налог на прибыль |

838 |

|

Чистая прибыль |

3351 |

Таким образом, оказание новой услуги позволит увеличить чистую прибыль на 3351 тыс. руб. Далее оценим эффективность предлагаемых мероприятий. Рассчитаем показатели операционного анализа от оказания новой услуги (табл. 9).

Таблица 9

Показатели операционного анализа

|

Показатели |

Значение |

|

Выручка от продаж, тыс. руб. |

6930 |

|

Себестоимость, тыс. руб. |

2741 |

|

В том числе: |

|

|

- постоянные затраты |

1499 |

|

- переменные затраты |

1242 |

|

Валовая маржа, тыс. руб. |

5688 |

|

Коэффициент валовой маржи |

0,82 |

|

Точка безубыточности, тыс. руб. |

1828 |

|

Запас финансовой прочности, тыс. руб. |

5102 |

|

Запас финансовой прочности % |

73,6 |

Расчет показал, что запас финансовой прочности по проекту очень высокий, следовательно, риски минимальные.

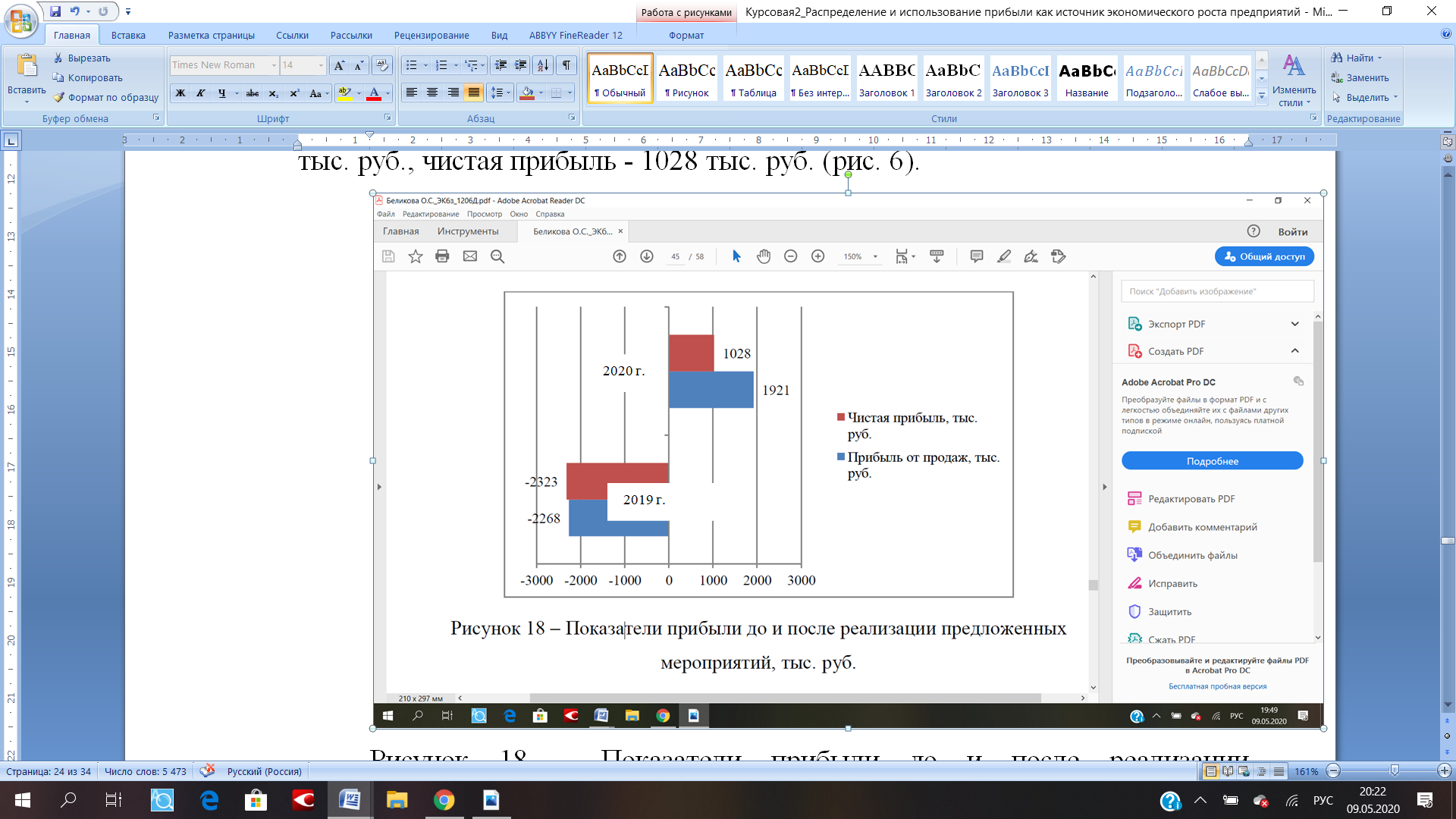

Сравнение финансовых результатов до и после предоставления новой услуги представлены в таблице 10.

Таблица 10

Финансовые результаты до и после предоставления новой услуги

|

Показатели |

2019 г. |

2020 г. |

2020 г. к 2019 г., +/- |

|

Выручка от продаж, тыс. руб. |

30520 |

37450 |

6930 |

|

Себестоимость, тыс. руб. |

31622 |

34363 |

2741 |

|

Валовая прибыль, тыс. руб. |

-2268 |

1921 |

4189 |

|

Прибыль от продаж, тыс. руб. |

-2268 |

1921 |

4189 |

|

Прибыль до налогообложения, тыс. руб. |

-2268 |

1921 |

4189 |

|

Чистая прибыль, тыс. руб. |

-2323 |

1028 |

3351 |

Реализация предложенных мероприятий позволит получить предприятию прибыль. Так, по прогнозу прибыль от продаж составит 1921 тыс. руб., чистая прибыль - 1028 тыс. руб. (рис. 6).

Рисунок 6 – Показатели прибыли до и после реализации предложенных мероприятий, тыс. руб.

Показатели рентабельности до и после реализации предложенных мероприятий представлены в таблице 11.

Таблица 11

Показатели рентабельности до и после реализации предложенных мероприятий

|

Показатели |

2019 г. |

2020 г. |

2020 г. к 2019 г., +/- |

|

Рентабельность продаж, % |

-7,4 |

5,1 |

12,5 |

|

Рентабельность произведенных затрат, % |

-7,2 |

5,6 |

12,8 |

Расчет показал, что показатели рентабельности значительно улучшатся. Так, рентабельность продаж возрастет на 12,5 процентных пункта и составит в 2020 г. 5,1%. Рентабельность произведенных затрат возрастет на 12,8 процентных пункта и составит в 2020 г. 5,6%. Таким образом, цель выпускной квалификационной работы будет достигнута.

Заключение

В курсовой работе были рассмотрены теоретические стороны использования и распределения прибыли и проанализированы фактические значения для конкретной организации, а также указана возможность увеличения рассматриваемого показателя.

Заинтересованность организации в производстве и реализации качественной, пользующейся на рынке спросом продукции, отражается на размере прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль есть показатель, который наиболее полно отражает продуктивность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Показатели прибыли являются важными в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия.

Прибыль является основным источником собственных средств предприятия. Прибыль рассматривается как итог работы организации, как основа будущего развития. Для страны прибыль организации означает наполняемость доходной части бюджета, возможность решения социальных проблем.

В качестве объекта исследования выступает общество с ограниченной ответственностью частное охранное предприятие «Акула» (ООО ЧОП «Акула»). Предприятие создано с целью получения прибыли и оказывает частные охранные услуги. Проведенный анализ прибыли и рентабельности предприятия позволяет сделать следующие выводы:

1) Валовая прибыль и прибыль от продаж совпадают, поскольку коммерческие и управленческие расходы в соответствии с принятой учетной политикой отражаются в себестоимости. Начиная с 2018 г. финансовым результатом деятельности предприятия был убыток. Причем его размер существенно возросла в 2019 г. до 2323 тыс. руб. Данная ситуация привела к тому, что собственный капитал предприятия стал иметь отрицательную величину.

2) В структуре выручки наибольший удельный вес приходится на доходы от охраны объектов и вооруженную инкассацию - соответственно 41,3 и 28,5% в 2019 г.

3) В динамике за три года себестоимость продаж возросла с 30046 тыс. руб. в 2020 г. до 31622 тыс. руб. в 2019 г. или на 91%. Рост был отмечен по всем элементам затрат за исключением затрат на амуницию и прочие материалы. В структуре себестоимости наибольший удельный вес приходится на заработную плату - 45,4%. На втором месте идут расходы на аренду - 21,7% в 2019 г. Доля отчислений на социальное страхование составила в 2019 г. 13,7%.

4) В условиях ухудшения финансовых результатов показатели рентабельности также снизились, а в 2018-2019 гг. имели отрицательное значение.

Таким образом, проведенное исследование показало, что предприятие нуждается в увеличении суммы прибыли и рентабельности. С этой целью в рамках данной выпускной квалификационной работы предлагается предоставление новой услуги - услуги удаленного видеонаблюдения за объектом.

Круглосуточная служба мониторинга за удаленными объектами ведет визуальный контроль и при возникновении различного рода нештатных ситуаций оповещает собственника, а при необходимости высылает ближайший экипаж ГБР для пресечения противоправных действий в отношении собственника.

В рамках исследования был составлен план оказания услуг, рассчитана себестоимость и финансовые результаты от оказания новой услуги. Было установлено, что чистая прибыль от оказания новой услуги в 2020 г. составит 3351 тыс. руб.

Для оценки эффективности новой услуги были рассчитаны показатели операционного анализа. Расчет показал, что запас финансовой прочности по проекту очень высокий, следовательно, риски минимальные.

Также было проведено сравнение финансовых результатов и показателей рентабельности до и после реализации предложенных мероприятий. Реализация предложенных мероприятий позволит получить предприятию прибыль. Так, по прогнозу прибыль от продаж составит 1921 тыс. руб., чистая прибыль - 1028 тыс. руб.

Показатели рентабельности значительно улучшатся. Так, рентабельность продаж возрастет на 12,5 процентных пункта и составит в 2020 г. 5,1%. Рентабельность произведенных затрат возрастет на 12,8 процентных пункта и составит в 2020 г. 5,6%. Таким образом, цель выпускной квалификационной работы будет достигнута.

Список использованной литературы

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.02.2018) (ред. от 31.12.2017) // СПС «КонсультантПлюс»

- Абрамовских Л.К поиску новой модели экономического развития / Л. Абрамовских, А. Бабенко // Экономист. – 2016. – № 10. – С. 34-42.

- Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров, 2-е изд., перераб. и доп. (изд. 2) / Е.Ю. Алексейчева, М.Д. Магомедов. – М.: ИТК Дашков и К, 2016. – 292 c.

- Безновская В.В., Жабкин М.О., Прусова Л.В. Российский рынок легковых автомобилей в условиях санкций // Автотранспортное предприятие. – 2016. – №8. – С. 35-39.

- Большакова О.Е. К вопросу о прогнозировании состоятельности и вероятности банкротства предприятий малого и среднего бизнеса / О.Е. Большакова, А.Г. Максимов, Н.В. Максимова // Финансовая аналитика: проблемы и решения. – 2016. – № 8(290). – С. 47-62.

- Владимиров С.А. О ключевых направлениях развития мировой транспортной системы и логистики / С.А. Владимиров // Таврический научный обозреватель. – 2016. – № 2. – С. 14-21.

- Волкова С.А. Логистика транспортировки в цепях поставок // Интегрированная логистика. – 2015. – № 6. – С. 8-10.

- Герами В.Д. Управление транспортными системами. Транспортное обеспечение логистики: учебник и практикум для академического бакалавриата / В.Д. Герами, А.В. Колик. – М.: Издательство Юрайт, 2017. – 438 с.

- Гутынин А.В. Транспорт и грузовые потоки / А.В. Гутынин // Интегрированная логистика. – 2016. – № 2. – С. 7-25.

- Жемчугов А.М., Жемчугов М.К. Менеджмент сегодня и завтра. Теория и практика // Проблемы экономики и менеджмента. – 2017. – № 1. – С. 3-25.

- Жминько Н.С. Прогнозирование развития производства и бизнеса / Н.С. Жминько, С.Ю. Губиева // Политематический сетевой электрон. журн. Кубанского гос. аграр. ун-та. – 2016. – № 117. – С. 1162-1172.

- Казанская Л.Ф. Роль экономики качества в инновационном развитии транспортной организации // Экономика железных дорог. – 2017. – № 1. – С. 33-40.

- Каландарова Н.Н. Рейтинговая оценка финансового состояния предприятия / Н.Н. Каландарова, М.Т. Амирдинова // Экономика и бизнес: теория и практика – 2017. – № 5. – С. 114-117.

- Кирова И.В., Попова Т.Л. Перспективы модернизации российской экономики в условиях санкционного режима // Автомобиль. Дорога. Инфраструктура. – 2016. – № 2 (8). – С. 7-12.

- Корчагин В.А. Сложные саморазвивающиеся транспортные системы / В.А. Корчагин, А.Н. Новиков, С.А. Ляпин, Ю.Н. Ризаева // Мир транспорта и технологических машин. – 2016. – №2 (53). – С. 110-116.

- Кропачева Д.С. Системный анализ цепей поставок / Д.С. Кропачева // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 1, вып. 2. – С. 72-74.

- Левкин Г.Г. Коммерческая логистика: учебное пособие для вузов / Г. Г. Левкин. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 375 с.

- Матюшкина И.А. Проблемы и перспективы развития рынка транспортных услуг в современных условиях / И.А. Матюшкина, С.А. Ситник // Экономика и предпринимательство. – 2017. – № 2-2 (79-2). – С. 467-471.

- Огородникова Е.С., Зубков А.А. Подходы к стратегическому развитию компании // Научно-практический электронный журнал «Аллея Науки». – 2017. – № 6. – С. 92-98.

- Першин И.В. Транспортная цепь как категория логистики мультимодальных грузоперевозок // Проблемы современной экономики. – 2016. – № 1. – С. 105-108.

- Плахотная И.В. Кластерный подход в экономике как фактор развития конкурентоспособности предприятий // Социальная политика и социология. – 2016. – Т. 15, № 5. – C. 52-59.

- Прозументова В.В., Безновская В.В., Прусова В.И. Риски выхода транспортных компаний на зарубежные рынки // Автотранспортное предприятие. – 2016. – № 12. – С. 49-51.

- Прусова В.И. Роль транспортного комплекса в экономике РФ / В.И. Прусова, В.В. Безновская, В.В. Прозументова // Экономика и бизнес: теория и практика. – 2017. – Т. 1. № 4. – С. 138-143.

- Путков К.А. Характеристика экономических преобразований на предприятиях в процессе перехода к открытому рынку и инновационной экономике / К.А. Путков // Проблемы современной экономики. – 2015. – № 2. – С. 388-389.

- Свердлова А.А. Основы управления прибылью предприятия // Инновационная наука. – 2016. – № 6. – С. 217-219.

- Согачева О.В., Булатова Е.Н., Руппель А.С. Прогнозирование экономического развития предприятия // Молодой ученый. – 2016. – № 6. – С. 554-556.

- Уваров С.А. Менеджмент логистической инфраструктуры как устойчивого развития цепей поставок // Журнал правовых и экономических исследований. – 2016. – № 1. – С. 200-203.

- Шанин И.И., Субхонбердиев А.Ш., Парфенова М.В. Эффективное развитие предприятий на основе прогнозирования финансово-хозяйственной деятельности // Вестник ВГУИТ. – 2017. – Т. 79. – № 1. – С. 374-380.

- Шаркова А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. – М.: ИТК Дашков и К, 2016. – 120 c.

Приложение 1

Бухгалтерский баланс за 2019 год

|

Наименование показателя |

На 31.12 2019 г. |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

|||

|

Результаты исследований и разработок |

|||

|

Основные средства |

541 |

820 |

341 |

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

|||

|

Прочие внеоборотные активы |

|||

|

Итого по разделу I |

541 |

820 |

341 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

320 |

1848 |

108 |

|

Налог на добавленную стоимость по приобретенным ценностям |

|||

|

Дебиторская задолженность |

2903 |

3836 |

3942 |

|

Финансовые вложения |

|||

|

Денежные средства |

57 |

776 |

854 |

|

Прочие оборотные активы |

|||

|

Итого по разделу II |

3280 |

6460 |

4904 |

|

БАЛАНС |

3821 |

7280 |

5245 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

|

Собственные акции, выкупленные у акционеров |

( ) |

( ) |

( ) |

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал (без переоценки) |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

-2919 |

842 |

247 |

|

Итого по разделу III |

-2909 |

852 |

257 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|||

|

Отложенные налоговые обязательства |

|||

|

Резервы под условные обязательства |

|||

|

Прочие обязательства |

|||

|

Итого по разделу IV |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

7 |

3 |

|

|

Кредиторская задолженность |

6723 |

6425 |

5008 |

|

Доходы будущих периодов |

|||

|

Резервы предстоящих расходов |

|||

|

Прочие обязательства |

|||

|

Итого по разделу V |

6730 |

6428 |

5008 |

|

БАЛАНС |

3821 |

7280 |

5245 |

Приложение 2

Отчет о финансовых результатах за 2018-2019 гг.

|

Наименование показателя |

За год 2018 г. |

За год 2019 г. |

|

Выручка |

30520 |

30946 |

|

Себестоимость продаж |

31622 |

31518 |

|

Валовая прибыль (убыток) |

2268 |

572 |

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

2268 |

572 |

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

||

|

Прочие доходы |

||

|

Прочие расходы |

||

|

Прибыль (убыток) до налогообложения |

2268 |

572 |

|

Налог на прибыль |

||

|

в т.ч. постоянные налоговые обязательства (активы) |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

55 |

|

|

Чистая прибыль |

2323 |

572 |

- "Налоговый учет по налогу на имущество организаций"

- Понятие олигополии: признаки, виды

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Теоретические основы анализа денежных потоков на предприятии)

- Роль рекламы в современном маркетинге (Использование рекламы на примере ОАО «МеталлБаза»)

- Организация маркетинга на предприятии (теоретические аспекты).Исследование и анализ факторов, оказывающих влияние на организацию маркетинговой деятельности предприятия

- Система источников предпринимательского права (Характеристика отдельных источников предпринимательского права)

- Индивидуальное предпринимательство

- "Нотариальные действия"

- Виды договоров

- Рынок ценных бумаг (Понятие механизма рынка ценных бумаг)

- Понятие и виды сделок (Недействительные сделки)

- Понятие и виды наследования ( Очереди наследников )